KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa yang senantiasa atas segala

rahmat, anugerah, dan karuniaNya yang menyertai, membimbing dan memberikan

kekuatan kepada penulis sehingga mampu menyelesaikan skripsi yang berjudul

“Pengaruh Profitabilitas dan Nilai Pasar terhadap Harga Saham dengan Struktur

Modal sebagai Variabel Pemoderasi pada Perusahaan Property, Real Estate dan Building Construction yang Terdaftar di Bursa Efek Indonesia” sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1

Akuntansi Universitas Sumatera Utara.

Selama masa perkuliahan dan dalam proses penyusunan skripsi, penulis

menemui berbagai macam kesulitan, kendala dan hambatan. Pada kesempatan ini,

dengan segala kerendahan hati, penulis ingin mengucapkan terima kasih kepada

semua pihak yang telah memberikan motivasi, dukungan, bantuan, dan bimbingan

selama masa perkuliahan dan penyusunan skripsi, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Acc., Ak., CA., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA dan Drs. Hotmal

Ja’far, MM., Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, MM., Ak.,

selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

4. Ibu Dra. Salbiah, M.Si., Ak., selaku Dosen Pembimbing penulis yang telah

memberikan bimbingan dan pengarahan dalam menyelesaikan skripsi ini.

Bapak Drs. M. Utama Nasution, MM., Ak., selaku Dosen Pembanding penulis

yang selalu memberikan masukan atas penulisan skripsi ini.

5. Kedua Orangtua tercinta penulis, Bapak Alvin Cendekiawan dan Ibu Ng. Lie

Mei, Adik tersayang, Winda dan Goldwin Chantesuta serta Tante tercinta,

Julia Evan Wijaya, S.H., yang telah memberikan dukungan material dan moril

dengan penuh kasih sayang kepada penulis. Serta semua Keluarga besar

penulis yang telah memberikan doa, perhatian, motivasi dan semangat kepada

penulis sehingga dapat menyelesaikan studi S1 Akuntansi ini.

6. Para Sahabat tersayang (Anita, Evelyn, Khaterine, Meryana, Monica, Yenni),

sahabat Geng Saboteur (Agung, Evi, Feisal, Sandey, Topan), Nadia, Yudith,

dan rekan-rekan mahasiswa S1 Akuntansi stambuk 2011 yang tidak dapat

penulis sebutkan satu per satu yang telah memberi semangat, dan menghibur

selama ini. Terima kasih atas kebersamaannya, semoga dapat menyelesaikan

studi dengan baik dan sukses di kemudian hari.

Penulis menyadari skripsi ini masih jauh dari sempurna. Oleh karena itu,

penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Medan, 24 Maret 2015 Penulis,

Winny

DAFTAR ISI

2.1.1. Signalling Theory………… ….………. 11

2.1.2. Saham………. ..……….. 12

2.1.2.1. Harga Saham………...……. 14

2.1.2.2. Faktor-Faktor yang Mempengaruhi Harga Saham.…… 15

2.1.3. Penilaian dan Analisis Harga Saham...……… 16

2.1.3.1. Penilaian Saham………. 16

2.1.3.2. Analisis Saham……….……. 17

2.1.4. Keuntungan dan Resiko Investasi Saham.………... 20

2.1.4.1. Keuntungan Investasi Saham……… 20

2.1.4.2. Resiko Investasi Saham……….... 21

2.1.5. Analisis Laporan Keuangan...…………..……….... 23

2.1.6. Analisis Rasio Keuangan...……….. 25

2.1.7. Profitabilitas ………...………. 26

2.1.7.1. Net Profit Margin (NPM)……….. 27

2.1.8. Nilai Pasar……… 28

2.1.8.1. Price Earning Ratio (PER)……… 28

2.1.8.2. Price to Book Value (PBV) .……….. 29

2.1.9. Struktur Modal ……… 30

2.2. Tinjauan Penelitian terdahulu ……… 31

2.3. Kerangka Konseptual ……… 34

2.4. Hipotesis Penelitian………. 38

BAB III METODE PENELITIAN ………... 44

3.1. Desain Penelitian……… 44

3.2. Tempat dan Waktu Penelitian………... 44

3.3.Definisi Operasional dan Pengukuran Variabel……….. 44

3.3.1 Variabel Dependen ……….. 44

3.3.2 Variabel Independen ……… 45

3.4. Populasi dan Sampel Penelitian ……… 47

3.5. Jenis dan Sumber Data ………... 49

3.6. Metode Pengumpulan Data ………... 50

3.7. Metode Analisis Data ……… 50

3.7.1. Analisis Statistik Deskriptif………. 51

3.7.2. Uji Asumsi Klasik...……… ………. 51

3.7.2.1. Uji Normalitas……… 51

3.7.2.2. Uji Multikolonieritas………. 52

3.7.2.3. Uji Heterokedastisitas……… 53

3.7.2.4. Uji Autokorelasi………. 54

3.7.3. Pengujian Hipotesis Penelitian...……. 55

3.7.3.1. Pengujian Hipotesis Pertama(H1)……….. 55

3.7.3.2. Pengujian Hipotesis Kedua (H2)……… 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……….. 59

4.1. Hasil Penelitian ………. 59

4.1.1. Statistik Deskriptif………... 59

4.1.2. Uji Asumsi Klasik Hipotesis Pertama Sebelum Transformasi 61 4.1.2.1. Uji Normalitas Sebelum Transformasi……….. 61

4.1.2.2. Uji Multikolonieritas Sebelum Transformasi………… 63

4.1.2.3. Uji Heterokedastisitas Sebelum Transformasi……….. 64

4.1.2.4. Uji Autokorelasi Sebelum Transformasi……… 65

4.1.3. Uji Asumsi Klasik Hipotesis Pertama Setelah Transformasi... 66

4.1.3.1. Uji Normalitas Setelah Transformasi……… 67

4.1.3.2. Uji Multikolonieritas Setelah Transformasi………….. 69

4.1.3.3. Uji Heterokedastisitas Setelah Transformasi…………. 70

4.1.3.4. Uji Autokorelasi Setelah Transformasi………. 70

4.1.4. Uji Asumsi Klasik Hipotesis Kedua ……….. 71

4.1.4.1. Uji Normalitas Hipotesis Kedua……… 71

4.1.4.2. Uji Multikolonieritas Hipotesis Kedua………. 73

4.1.4.3. Uji Heterokedastisitas Hipotesis Kedua……… 74

4.1.4.4. Uji Autokorelasi Hipotesis Kedua………. 75

4.2. Pengujian Hipotesis………..……. 75

4.2.1. Pengujian Hipotesis Pertama (H1) .………... 75

4.2.1.1. Persamaan Regresi Model Pertama ……….. 75

4.2.1.2. Koefisien Determinasi ………..……… 77

4.2.1.3. Uji Signifikan Simultan (Uji F).……… 78

4.2.1.4. Uji Signifikan Parsial (Uji-t)………. 79

4.2.2. Pengujian Hipotesis Kedua (H2)……….. 80

4.3. Pembahasan Hasil Penelitian ……… 82

BAB V KESIMPULAN DAN SARAN..……… 85

5.1. Kesimpulan……… 85

5.2. Keterbatasan Penelitian ……… 86

5.3. Saran………. 86

DAFTAR PUSTAKA ………. 88

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Kinerja Bursa Efek Indonesia 2009-2013...…………...… 1

2.1 Ringkasan Tinjauan Penelitian Terdahulu……… 34

3.1 Definisi Operasional dan Pengukuran Variabel...……….… ... 46

3.2 Daftar Sampel Penelitian……….. 48

3.3 Kriteria Autokorelasi……… 54

4.1 Statistik Deskriptif Penelitian……… 59

4.2 Hasil Uji Kolmogorov-Smirnov Test Sebelum Transformasi….. 63

4.3 Hasil Uji Multikolonieritas Sebelum Transformasi……….. 64

4.4 Hasil Uji Autokorelasi Sebelum Transformasi………. 66

4.5 Hasil Uji Kolmogorov-Smirnov Test Setelah Transformasi….… 68 4.6 Hasil Uji Multikolonieritas Setelah Transformasi……… 69

4.7 Hasil Uji Autokorelasi Setelah Transformasi……… 70

4.8 Hasil Uji Kolmogorov-Smirnov Test Hipotesis Kedua………… 73

4.9 Hasil Uji Multikolonieritas Hipotesis Kedua……… 73

4.10 Hasil Uji Autokorelasi Hipotesis Kedua ……….. 75

4.11 Hasil Analisis Regresi Hipotesis Pertama………. 76

4.12 Uji Koefisien Determinasi (R2)………. 77

4.13 Uji Signifikan Simultan (Uji F)………. 78

4.14 Uji Signifikan Parsial (Uji-t)………. 79

4.15 Hasil Pengujian Pengaruh Profitabilitas dan Nilai Pasar terhadap Struktur Modal….. ……..………….. 80

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Kerangka Konseptual ……….. 38

4.1 Grafik Histogram(sebelum data di transformasi)………. 62

4.2 Grafik Normal P-Plot (sebelum data di transformasi)………. 62

4.3 Grafik Scatterplot (sebelum data di transformasi)……… 65

4.4 Grafik Histogram (setelah data di transformasi)……….. 67

4.5 Grafik Normal P-Plot (setelah data di transformasi)………… 67

4.6 Grafik Scatterplot (setelah data di transformasi)……….. 70

4.7 Grafik Histogram Hipotesis Kedua……….. 71

4.8 Grafik Normal P-Plot Hipotesis Kedua……… 72

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Penelitian……….... ... 92 2 Daftar Variabel Dependen, Indepeden, dan Pemoderasi

2011-SebelumTranformasi………..……… 94 3 Daftar Variabel Dependen, Indepeden, dan Pemoderasi

2012-SebelumTranformasi………..……… 95 4 Daftar Variabel Dependen, Indepeden, dan Pemoderasi

2013-SebelumTranformasi.……….. ….. 96 5 Daftar Variabel Dependen, Indepeden, dan Pemoderasi

2011-SetelahTranformasi……….……… 97 6 Daftar Variabel Dependen, Indepeden, dan Pemoderasi

2012-SetelahTranformasi……… 98 7 Daftar Variabel Dependen , Indepeden, dan Pemoderasi

BAB I PENDAHULUAN

1.1. Latar Belakang

Perkembangan dunia investasi dan pasar modal sudah menjadi bagian dari fundamental ekonomi suatu negara, tidak hanya di negara maju, namun juga di

negara berkembang. Perkembangan pasar modal tersebut tidak lepas dari kerja

keras regulator dan pelaku industri serta dukungan pemerintah melalui kebijakan

ekonomi dan politik yang mampu menciptakan keadaan yang kondusif bagi

industri pasar modal. Secara umum pasar modal Indonesia mengalami

peningkatan kinerja dari waktu ke waktu, walaupun cenderung berfluktuasi. Hal

ini dapat dilihat dari beberapa indikator pasar saham di Bursa Efek Indonesia

yaitu: nilai kapitalisasi pasar saham, nilai perdagangan saham, indeks harga saham

gabungan (IHSG), dan jumlah emiten (Warsono, 2008).

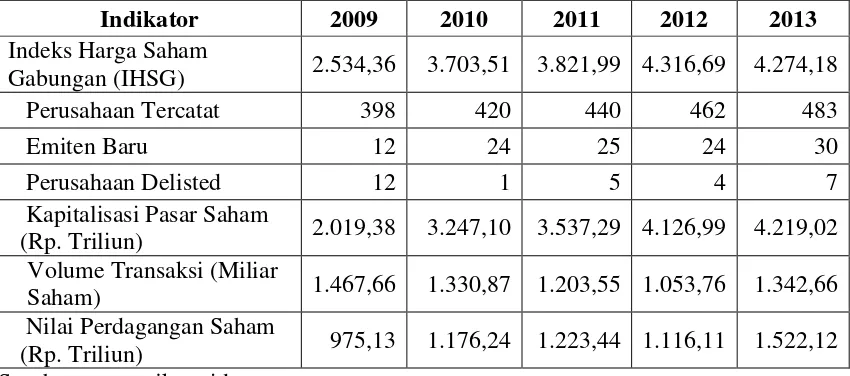

Tabel 1.1

Kinerja Bursa Efek Indonesia 2009-2013

Indikator 2009 2010 2011 2012 2013

Indeks Harga Saham

Gabungan (IHSG) 2.534,36 3.703,51 3.821,99 4.316,69 4.274,18 Perusahaan Tercatat 398 420 440 462 483

Emiten Baru 12 24 25 24 30

Perusahaan Delisted 12 1 5 4 7

Kapitalisasi Pasar Saham

(Rp. Triliun) 2.019,38 3.247,10 3.537,29 4.126,99 4.219,02 Volume Transaksi (Miliar

Saham) 1.467,66 1.330,87 1.203,55 1.053,76 1.342,66 Nilai Perdagangan Saham

Berdasarkan data pada tabel 1.1, perdagangan saham di Bursa Efek

Indonesia hingga tahun 2013 menunjukkan track record yang positif. Indeks harga saham gabungan (IHSG) merupakan indikator pergerakan harga saham

keseluruhan. IHSG tahun 2013 menyentuh 4.274,18 turun 0,98% dibanding tahun

2012, yakni 4.316,69. Meski IHSG menurun, likuiditas pasar saham naik ditandai

dengan nilai perdagangan saham tahun 2013 meningkat 36,38%. Pada 2012,

nilainya Rp 1.116,11 triliun, tahun 2013 naik menjadi Rp 1.522,12 triliun

Bursa efek Indonesia juga mencatat kenaikan nilai kapitalisasi pasar saham.

Bertambahnya 30 emiten baru berhasil mendongkrak kapitalisasi pasar saham

sebesar 2,23%, dari Rp 4.126,99 triliun pada akhir 2012 menjadi Rp 4.219,02

pada akhir tahun 2013.

Menurut Undang-Undang Pasar Modal No. 8 Tahun 1995 menyatakan

bahwa Pasar Modal ialah kegiatan yang bersangkutan dengan penawaran umum

dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar

modal menjadi sarana efektif untuk mempercepat akumulasi dana bagi

pembiayaan pembangunan melalui mekanisme pengumpulan dana dari

masyarakat dan menyalurkan dana tersebut ke sektor-sektor produktif. Hal ini

membuka peluang bagi perusahaan untuk memperoleh dana jangka panjang untuk

pengembangan dan ekspansi bisnis selain dana pinjaman dari perbankan

konvensional.

Dengan berkembangnya pasar modal Indonesia, alternatif investasi kini

dapat menanamkan dananya di pasar modal. Efek yang sering diperjualbelikan

dalam pasar modal adalah saham. Pengembalian yang diharapkan oleh investor

dari investasi saham dapat berupa dividen yang dibagikan kepada para pemegang

saham maupun capital gain yang diperoleh dari perubahan harga saham tersebut.

Harga saham merupakan cerminan dari ekspektasi investor terhadap

faktor-faktor earning, aliran kas, dan tingkat return yang disyaratkan investor, yang mana ketiga faktor tersebut juga sangat dipengaruhi oleh kondisi ekonomi makro

suatu negara serta kondisi ekonomi global (Tandelilin, 2010:341). Fluktuasi harga

saham yang terjadi di pasar modal sangat berperan bagi seorang investor untuk

menentukan pilihan investasi yang akan dimasukkan ke dalam portofolio.

Penanaman modal dalam bentuk saham memiliki potensi keuntungan yang lebih

besar dibandingkan bentuk investasi lainnya, namun juga merupakan suatu jenis

investasi yang mengandung resiko relatif tinggi, sehingga diperlukan analisis yang

akurat untuk mengetahui faktor-faktor yang menjadi penyebab terjadinya fluktuasi

harga saham yang akan dibeli.

Pada dasarnya, investasi dalam saham terbagi menjadi dua, yaitu untuk

tujuan jangka pendek dan tujuan jangka panjang. Tujuan investasi jangka pendek

atau jangka panjang memiliki konsekuensi berdasar pada pemilihan analisis yang

berbeda. Untuk tujuan investasi jangka pendek, investor cenderung menggunakan

analisis teknikal, yaitu metode untuk mengevaluasi efek dengan menganalisis

statistik yang dihasilkan oleh aktivitas pasar, seperti harga saham terakhir dan

volume perdagangan. Analisis teknikal menggunakan grafik dan data-data pasar

menganalisa harga saham yang mungkin akan terbentuk karenanya. Sedangkan

untuk tujuan investasi jangka panjang, analisis fundamental akan menjadi dasar

penilaian yang lebih tepat untuk memutuskan apakah suatu saham layak dibeli.

Analisis fundamental berdasar pada informasi-informasi yang diterbitkan oleh

perusahaan yang dikaitkan dengan faktor-faktor fundamental seperti

perekonomian makro dan kondisi sektor industri serta kinerja perusahaan.

Analisis fundamental digunakan untuk memastikan bahwa saham yang dibeli

merupakan saham yang berkinerja baik.

Kinerja keuangan perusahaan adalah suatu tampilan mengenai kondisi

keuangan perusahaan selama periode tertentu. Menurut Keputusan Menteri

Keuangan No: 740/KMK.00/1989 tanggal 28 Juni 1989, pengertian kinerja itu

sendiri adalah prestasi yang dicapai oleh perusahaan dalam periode tertentu yang

mencerminkan tingkat kesehatan dari perusahaan tersebut. Penilaian terhadap

kinerja keuangan perusahaan dapat dilakukan dengan menganalisis laporan

keuangan. Ukuran yang sering digunakan dalam analisis laporan keuangan adalah

rasio. Rasio menggambarkan suatu hubungan atau perimbangan antara suatu

jumlah tertentu dengan jumlah lain, dan dengan menggunakan rasio akan dapat

memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan

posisi keuangan suatu perusahaan terutama apabila dibandingkan dengan angka

rasio pembanding yang digunakan sebagai standar (Munawir, 2007:64).

Informasi dari rasio keuangan yang mengindikasikan profitabilitas dan

tingkat resiko perusahaan akan direspon oleh investor, baik secara positif maupun

Oleh karena itu, penelitian ini menggunakan rasio profitabilitas dan rasio nilai

pasar untuk memprediksi harga saham. Rasio profitabilitas mencerminkan hasil

akhir dari seluruh kebijakan keuangan dan keputusan operasional sedangkan rasio

nilai pasar memberikan indikasi bagi manajemen tentang bagaimana pandangan

investor terhadap resiko dan prospek perusahaan di masa depan (Brigham dan

Houston, 2010:146).

Hal terpenting yang perlu diperhatikan perusahaan adalah mengenai struktur

modal. Perbaikan struktur permodalan dunia usaha merupakan keharusan untuk

meningkatkan efisiensi dan memperkokoh daya saing perusahaan dalam

menghadapi persaingan yang semakin tajam terutama dalam era globalisasi.

Penyusunan struktur modal yang baik akan membuat kinerja perusahaan semakin

baik.

Penelitian mengenai harga saham telah dilakukan oleh beberapa peneliti

sebelumnya. Penelitian terdahulu yang dilakukan oleh Wulandari (2012)

menunjukkan bahwa secara parsial Net Profit Margin dan Debt to Equity Ratio tidak berpengaruh terhadap harga saham. Hal tersebut bertolak belakang dengan

Willianove (2013) dalam penelitiannya pada perusahaan LQ45 menyatakan

bahwa secara parsial Price Earning Ratio berpengaruh terhadap harga saham sementara Price to Book Value tidak berpengaruh terhadap harga saham. Berbeda dengan penelitian Salman (2012) pada perusahaan Real Estate dan Properti yang menyatakan Price Earning Ratio tidak berpengaruh terhadap harga saham serta penelitian Chandra (2013) pada perusahaan pertambangan yang menyatakan Price to Book Value berpengaruh terhadap harga saham perusahaan pertambangan.

Seiring dengan perkembangan ekonomi nasional, industri properti pada

umumnya juga mengalami peningkatan yang searah. Seluruh kegiatan ekonomi

baik dalam bidang jasa maupun barang pada dasarnya akan selalu membutuhkan

produk properti sebagai salah satu faktor produksi. Sebagai contoh, kegiatan jasa

perbankan yang memberikan jasa keuangan juga masih memerlukan adanya

produk properti secara aktif sebagai tempat atau sarana untuk melakukan

transaksi. Demikian pula, kegiatan produksi atau perdagangan maupun

perkebunan/pertanian akan selalu membutuhkan produk properti sebagai sarana

kegiatannya. Dengan demikian, kebutuhan akan produk properti akan terus

meningkat sejalan dengan perkembangan ekonomi (Wuryandani et.al, 2005).

Berdasarkan data Lembaga Penelitian Ekonomi Universitas Indonesia (LPEUI)

ada sebanyak 175 industri dan jasa yang terkait pertumbuhan industri properti

nasional.(www.properti.kompas.com

Pasar properti Indonesia dipandang masih sangat menjanjikan, terutama jika

dilihat dari segi jumlah populasi usia produktif yang lebih dari 30 juta jiwa.

unit. Populasi dan backlog sebanyak itu merupakan potensi bagi pengembang untuk terus membangun hunian. Sepanjang tahun 2013, nilai kapitalisasi pasar

properti Nasional mencapai Rp 219 triliun. Nilai kapitalisasi tumbuh 15 persen

dibandingkan tahun 2012 sebesar Rp 186,150 trili

Fenomena perkembangan dunia investasi dan pasar modal yang diikuti

dengan pertumbuhan sektor property, real estate dan building construction serta mengingat pentingnya analisis fundamental perusahaan bagi investor dalam

mengambil keputusan investasi yang pada akhirnya akan mempengaruhi

pergerakan harga saham, menarik perhatian peneliti untuk melakukan penelitian

mengenai pengaruh rasio keuangan terhadap harga saham perusahaan property, real estate dan building construction di Indonesia. Ketertarikan peneliti didukung dengan bukti-bukti adanya ketidak-konsistenan antar hasil penelitian sebelumnya,

dengan topik harga saham. Peneliti mereplikasi penelitian yang dilakukan

Wulandari (2012) yang berjudul “Analisis Faktor-Faktor yang mempengaruhi

Harga Saham dengan Dividend Per Share sebagai variabel moderating pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.” Replikasi tidak

dilakukan secara utuh, melainkan hanya pada penggunaan 1 (satu) variabel

independen (Net Profit Margin) dan keterkaitannya dengan variabel dependen (Harga Saham), serta pengubahan variabel independen (Debt to Equity Ratio) menjadi variabel pemoderasi. Struktur modal yang diukur dengan Debt to Equity Ratio digunakan sebagai variabel pemoderasi untuk melihat pengaruh penggunaan hutang dalam hubungan antara profitabilitas dan nilai pasar terhadap harga saham.

dengan judul “Pengaruh Profitabilitas dan Nilai Pasar terhadap Harga Saham dengan Struktur Modal sebagai Variabel Pemoderasi pada Perusahaan Property, Real Estate dan Building Construction yang Terdaftar di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah dikemukakan,

perumusan masalah dalam penelitian ini adalah:

1. Apakah profitabilitas (diproksikan dengan Net Profit Margin) dan nilai pasar (diproksikan dengan Price Earning Ratio dan Price to Book Value) berpengaruh secara simultan dan parsial terhadap harga saham perusahaan

Property, Real Estate dan Building Construction yang terdaftar di Bursa Efek Indonesia?

2. Apakah struktur modal (diproksikan dengan Debt to Equity Ratio) sebagai variabel pemoderasi mampu memoderasi hubungan antara variabel

profitabilitas (diproksikan dengan Net Profit Margin) dan nilai pasar (diproksikan dengan Price Earning Ratio dan Price to Book Value) terhadap harga saham perusahaan Property, Real Estate dan Building Construction yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Berkaitan dengan rumusan masalah, maka tujuan penelitian ini adalah:

perusahaan Property, Real Estate dan Building Construction yang terdaftar di Bursa Efek Indonesia.

2. Untuk menganalisis kemampuan struktur modal (diproksikan dengan Debt to Equity Ratio) dalam memoderasi hubungan antara profitabilitas (diproksikan dengan Net Profit Margin) dan nilai pasar (diproksikan dengan Price Earning Ratio dan Price to Book Value) terhadap harga saham perusahaan Property, Real Estate dan Building Construction yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain

sebagai berikut:

1. Bagi Peneliti, penelitian ini diharapkan dapat menambah wawasan dan

pemahaman mengenai pengaruh rasio-rasio keuangan terhadap harga

saham di pasar modal dan juga sebagai media guna menunjang

pembelajaran peneliti ke arah yang lebih baik.

2. Bagi Investor, penelitian ini diharapkan bermanfaat untuk menjadi bahan

pertimbangan dalam melakukan analisis investasi saham suatu perusahaan

terutama pada perusahaan property, real estate dan building construction yang terdaftar di Bursa Efek Indonesia, sehingga mampu menentukan

pilihan yang tepat untuk dimasukkan ke dalam alternatif portfolio.

3. Bagi Perusahaan, penelitian ini diharapkan bisa menjadi suatu informasi

yang bermanfaat bagi perusahaan untuk meningkatkan kinerja

4. Bagi peneliti selanjutnya, penelitian ini diharapkan dapat menjadi kajian

untuk penelitian berikutnya mengenai pengaruh rasio-rasio keuangan

terhadap harga saham yang terdaftar di BEI, atau penelitian-penelitian