BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

Sebelum dilaksanakannya penelitian lebih lanjut, tentu saja dibutuhkan teori-teori yang dapat mendukung dan dapat dijadikan sebagai landasan penelitian. Dalam hal ini, teori-teori yang akan dijelaskan dalam sub bab kajian pustaka yaitu teori-teori yang berkaitan dengan pelaksanaan audit manajemen terhadap produktivitas sumber daya manusia.

2.2 Pengertian Audit

Audit merupakan suatu tindakan yang membandingkan antara fakta atau keadaan yang sebenarnya (kondisi) dengan keadaan yang seharusnya ada (kriteria) pada dasarnya audit bertujuan untuk menilai apakah pelaksanaan yang dilakukan telah sesuai dengan apa yang ditetapkan dan untuk menilai atau melihat apakah kondisi yang ada telah sesuai dengan apa yang diharapkan.

Sedangkan pengertian Audit menurut Henry Simamora (2002:4) adalah sebagai berikut:

Suatu proses sistematik pencarian dan pengevaluasian secara obyektif bukti mengenai asersi tentang peristiwa dan tindakan ekonomik untuk meningkatkan kadar kesesuaian antara asersi tersebut dengan kriteria yang ditetapkan, dan mengkomunikasikan hasilnya kepada pemakai yang berkepentingan.

Sedangkan pengertian audit menurut Abdul Halim (2005:1) adalah:

kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

Dari definisi di atas dapat diketahui unsur-unsur penting dalam audit yaitu audit merupakan suatu proses sistematik yang bersifat logis, terstruktur, dan terorganisir. Proses sistematis yang dilakukan tersebut merupakan proses untuk menghimpun bukti-bukti yang mendasari asersi-asersi yang dibuat oleh individu maupun entitas yang kemudian dievaluasi oleh auditor berdasarkan kriteria tertentu dan diharapkan hasil audit ini dapat dikomunikasikan kepada pihak-pihak yang berkepentingan.

2.2.1 Jenis-Jenis Audit

Sangatlah penting untuk memilih dengan teliti dan tepat keterangan/laporan yang mendukung bagian dari pelaksanaan audit. Diantaranya adalah pertimbangan yang memerlukan perhatian pada jenis-jenis audit. Menurut Mulyadi (2002:30) audit dapat digolongkan menjadi 3 golongan, yaitu:

1. Audit Laporan Keuangan

Audit laporan keuangan dilaksanakan untuk menentukan apakah seluruh laporan keuangan telah dinyatakan sesuai dengan pernyataan standar akuntansi. Hasil dari audit terhadap laporan keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit yang selanjutnya dibagikan kepada para pengguna informasi keuangan, seperti: pemegang saham, kreditur dan kantor pelayanan pajak.

2. Audit Kepatuhan

Audit kepatuhan yaitu untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan yang berlaku. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang yang membuat kriteria.

3. Audit Operasional (manajemen)

Berdasarkan penjelasan di atas dapat peneliti simpulkan bahwa jenis-jenis audit terdiri dari tiga yaitu: audit operasional, audit ketaatan dan audit intern.

2.3 Audit Manajemen

Audit manajemen seringkali diartikan sama dengan audit operasional. Pengertian sederhana dari audit manajemen adalah investigasi dari suatu organisasi dalam semua aspek kegiatan manajemen dari yang paling tinggi sampai dengan ke bawah dan pembuatan laporan audit mengenai efektifitasnya atau dari segi profitabilitas dan efisiensi kegiatan bisnisnya. Sedangkan pengertian sederhana audit operasional adalah uraian aktifitas perusahaan yang sistematis dalam hubungannya dengan tujuan untuk melihat, mengidentifikasikan peluang perbaikan, atau mengembangkan rekomendasi untuk perbaikan. Jelas kedua pengertian serupa karena pemeriksaan manajemen dilakukan saat manajemen beroperasi.

Ada beberapa pendapat mengenai definisi audit manajemen, di antaranya sebagai berikut : Willy Susilo (2002:53) dalam bukunya menyatakan bahwa :

Audit manajemen adalah audit terhadap manajemen suatu organisasi secara keseluruhan untuk menilai unsur-unsur manajemen apakah telah direncanakan, dijalankan dan dikendalikan dengan prinsip-prinsip manajemen yang baik dan benar sehingga organisasi melalui fungsi-fungsinya dapat mencapai tujuan yang direncanakan yang mencakup dimensi PQCDSME –Productivity (produktivitas) – Quality (mutu) – Cost (biaya) – Delivery (waktu penyampaian) – Safety (keselamatan) – Morale (etos kerja) – Enviroment (lingkungan) – secara efektif dan efisien.

Sedangkan Sukrisno Agoes (2004: 175) dikemukakan bahwa:

untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis.

2.3.1 Tujuan Audit Manajemen

Audit manajemen sangat berperan bagi perusahaan dalam menilai aktivitas dari sudut pandang efisiensi, efektivitas dan kehematan. Dalam melaksanakan fungsi-fungsi perencanaan, pengorganisasian, pengarahan serta pengendalian agar lebih memusatkan perhatiannya pada pencapaian tujuan-tujuan perusahaan yang meliputi sasaran strategi, auditor manajemen dapat mengembangkan teknik-teknik pemeriksaan yang semakin baik dan juga dapat memberikan pertimbangan bagi manajemen dalam pengambilan keputusan untuk mencapai hasil yang lebih baik.

Menurut AICPA yang dikutip oleh Amin Widjaja (2000:275) dalam bukunya menyatakan sebagai berikut: “Tujuan pelaksanaan audit manajemen adalah untuk memeriksa dan menilai operasi perusahaan serta prosedur pelaksanaannya, juga menyangkut pemberian informasi kepada manajemen tentang masalah-masalah operasi yang diperlukan untuk melakukan koreksi dalam peningkatan, penghematan dan produktivitas.”

2.3.2 Pelaksanaan Audit Manajemen

Audit manajemen dapat dilakukan oleh akuntan publik, konsultan manajemen, atau internal auditor. Internal auditor berada pada posisi yang unik untuk melakukan audit manajemen secara bergantian/identik. Keuntungan menggunakan internal auditor adalah mereka mempunyai pengetahuan yang baik tentang perusahaan dan usahanya dibandingkan dengan pihak ekstern perusahaan, dan ini penting untuk dapat melekukan management audit yang efektif.

2.3.3 Tahapan dalam pelaksanaan Audit manajemen

Menurut Arens et all (2008;503) audit manajemen atau audit operasional dibagi kedalam tahapan-tahapan pelaksanaan yang secara umum dibagi sebagai berikut :

1. Perencanaan (Planing the Audit)

2. Pengumpulan dan Evaluasi Bahan Bukti (Evidence Accumulation and Evalutation)

3. Pelaporan dan Tindak Lanjut (Reporting and Follow –up) a. Tahap Perencanaan

keragaman dalam audit manajemen. Oleh karena itu keragamannya sering sulit memutuskan tujuan-tujuan khusus pada audit operasional. Tujuannya akan didasarkan pada kriteria yang disusun untuk penugasan. Hal ini akan tergantung pada situasi yang ada.

Perbedaan lainnya dalam audit manajemen penentuan staf sering lebih rumit daripada dalam audit keuangan. Hal ini karena luasnya penugasan. Tidak hanya bidangnya yang beraneka ragam, tujuan-tujuan di dalam tiap bidang mungkin memerlukan keterampilan khusus.

Audit manajemen sangat penting menggunakan lebih banyak waktu dengan pihak yang berkepentingan untuk evaluasi. Adalah perlu bahwa pihak yang di audit, auditor dan sponsor penugasan, sepakat secara jelas dan lengkap mengenai tujuan dan kriteria yang terlibat. Kesepatakan ini akan mempermudah penyelesaian audit manajemen yang efektif dan efisien. b. Tahap Pengumpulan Bukti dan Evaluasi Bahan Bukti

Pengendalian intern dan prosedur operasi merupakan bagian yang kritis dalam audit manajemen, maka, dokumentasi, permintaan informasi ke klien, dan pengamatan, sering digunakan secara ekstensif. Konfirmasi dan ketepatan perhitungan kurang ekstensif digunakan pada sebagian besar audit manajemen dibandingkan audit keuangan.

c. Tahap Pelaporan dan Tindak Lanjut

dalam upayanya untuk meningkatkan efisiensi dan efektivitas. Tiap laporan harus dirancang sesuai dengan permasalahan dan temuan pemeriksaan. Laporan harus disajikan secara jelas, singkat dan wajar dan dapat dimengerti oleh pembaca laporan. Selain itu laporan juga harus memuat rekomendasi yang sangat diperlukan untuk melakukan tindakan perbaikan (corrective action).

1. Menyediakan umpan balik nilai kontribusi fungsi SDM terhadap strategi bisnis dan tujuan perusahaan.

2. Menilai kualitas praktik, kebijakan dan pengelolaan SDM.

3. Melaporkan keberadaan SDM saat ini dan langkah-langkah perbaikan yang dibutuhkan.

4. Menilai biaya dan manfaat praktik-praktik SDM.

5. Menilai hubungan SDM dengan menajemen lini dan cara-cara meningkatkannya.

6. Merancang panduan untuk menentukan standar kinerja SDM.

7. Mengidentifikasi area yang perlu diubah dan ditingkatkan dengan rekomendasi khusus.

2.4.1 Tujuan Audit Sumber Daya Manusia (SDM)

Ketika anda melakukan audit SDM, sebenarnya ada beberapa hal yang mesti diketahui yakni kegunaan audit SDM itu sendiri. Ini tergantung dari perspektif dan tujuan audit SDM itu sendiri. Dengan mengetahui tujuan audit, maka pelaksanaan audit dan prosesnya akan menyelaraskan dengan tujuan tersebut. Beberapa hal yang menjadi tujuan dan kegunaan audit SDM antara lain : 1. Mencari hal-hal yang berpotensi menimbulkan masalah serius di kemudian

hari.

2. Mencari area yang dapat dilakukan perbaikan dan improvement. 3. Sebagai alat dokumentasi untuk merger, akuisisi maupun reorganisasi.

Menurut Rivai (2004:567), audit SDM bertujuan untuk: 1. Menilai efektifitas SDM.

2. Aspek-aspek yang masih dapat diperbaiki.

3. Mempelajari aspek-aspek tersebut secara mendalam, dan

4. Menunjukkan kemungkinan perbaikan, serta membuat rekomendasi untuk pelaksanaan perbaikan tersebut.

2.4.2 Manfaat Fungsi Manajemen Sumber Daya Manusia

Manfaat utama dalam audit SDM adalah untuk mengetahui proses-proses yang belum memenuhi persyaratan hukum sehingga meminimalisir proses internal organisasi yang berpotensi melanggar hukum, dan yang terpenting adalah membantu organisasi secara sistematis untuk mengidentifikasi kondisi saat sekarang serta aksi apa saja yang perlu dijalankan untuk meningkatkan kinerja proses fungsi SDM.

Menurut Rivai (2004:567), audit SDM mengevaluasi aktifitas SDM yang digunakan dalam suatu perusahaan dan merupakan pengendalian kualitas keseluruhan yang mengevaluasi aktifitas SDM dalam suatu perusahaan. Manfaat dari audit SDM ini antara lain yaitu:

1. Mengidentifikasi kontribusi-kontribusi departemen SDM terhadap perusahaan 2. Meningkatkan citra profesional departemen SDM.

3. Mendorong tanggungjawab dan profesionalisme yang lebih besar diantara karyawan departemen SDM.

4. Tugas-tugas dan tanggungjawab departemen SDM.

5. Menstimulasi keragaman kebijakan dan praktik-praktik SDM. 6. Masalah-masalah SDM yang kritis.

7. Menyelesaikan keluhan-keluhan dengan berpedoman pada aturan yang berlaku.

8. Mengurangi biaya-biaya SDM melalui prosedur yang efektif.

9. Meningkatkan kesediaan untuk mau menerima perubahan yang diperlukan didalam departemen SDM.

2.5 Produktivitas Sumber Daya Manusia

2.5.1 Pengertian Produktivitas Sumber Daya Manusia

mempunyai pandangan: ‘mutu kehidupan hari ini harus lebih baik dari hari kemarin dan hari esok lebih baik dari hari ini”.

Sedangkan menurut Ahmad Tohadi (2002:450) pernyataan mengenai produktivitas sumber daya manusia adalah: “Produktivitas tenaga kerja mengandung pengertian perbandingan antara hasil yang dicapai dengan keseluruhan sumber daya yang dipergunakan persatuan waktu”.

Berdasarkan pengertian di atas ditarik kesimpulan bahwa produktivitas sumber daya manusia merupakan cara meningkatkan kemampuan seseorang untuk mencapai hasil kerja yang diharapkan berdasarkan potensi sumber daya yang ada pada manusia tersebut.

2.5.2 Faktor-Faktor yang Mempengaruhi Produktivitas SDM

Menurut Balai Pengembangan Pruduktivitas Daerah, yang dikutip Serdamayanti (2001:71) ada enam faktor utama yang menentukan pruduktivitas tenaga kerja, adalah:

1. Sikap kerja seperti kesediaan untuk bekerja secara belgiliran, dapat menerima tambahan tugas dan bekerja dalam suatu tim.

2. Tingkat keterampilan, yang ditentukan oleh pendidikan, latihan dalam manajemen keterampilan, dalam teknik industri.

3. Hubungan tenaga kerja dan pimpinan organisasi yang tercermin dalam usaha bersama antara pimpinan organisasi dan tenaga kerja untuk meningkatkan produktivitas untuk meningkatkan pengawasan mutu, (quality control circles) dan panitia mengenai kinerja unggul.

4. Manajemen produktivitas, yaitu manajemen yang efisien mengenai sumber dan system kerja untuk mencapai peningkatan produktivitas.

5. Efisiensi tenaga kerja, seperti perencanaan tenaga kerja dan tambahan tugas. 6. Kewiraswastaan yang tercermin dalam pengambilan risiko, kreativitas dalam

berusaha dan berada pada jalur yang benar dalam berusaha disamping hal tersebut, terdapat pula sebagai faktor yang mempengaruhi produktivitas kerja, diantaranya adalah:

3) Etika kerja b. Pendidikan

Pada umumnya orang yang mempunyai pendidikan lebih tinggi akan mempunyai wawasan yang lebih luas terutama penghayatan akan arti pentingnya produktivitas pendidikan disini dapat berarti pendidikan formal maupun non formal tingginya kesadaran akan pentingnya produktivitas dapat pegawai yang bersangkutan melalukan tindakan yang produktif. c. Keterampilan

Pada aspek tertentu apabila pegawai semankinterampil, maka akan lebih mampu bekerja serta menggunakan fasilitas kerja dengan baik, pegawai akan lebih terampil apabila mempunyai kecakapan dan pengalaman yang cukup.

d. Manajemen

Pengertian manajemen disini dapat berkaitan dengan sytem yang diterapkan bawahannya. Apabila manajemennya tepat maka akan menimbulkan semangat yang lebih tinggi sehingga akan mendorong pegawai untuk melakukan tindakan yang produktif.

e. Tingkat penghasilan

Apabila tingkat penghasilan memadai maka dapat menimbulkan konsentrasi kerja dan kemampuan yang dimiliki dapat dimanfaatkan untuk meningkatkan produktivitas.

f. Gizi dan Kesehatan

Apabila pegawai dapat memenuhi kebutuhan gizinya da berbadan sehat, maka akan lebih kuat bekerja apalagi bila mempunyai semangat yang tinggi maka akan dapat meningkatkan produktivitas kerjanya.

g. Jaminan sosial

Jaminan sosial yang diberikan oleh suatu organisasi kepada pegawainnya dimaksudkan untuk meningkatkan pengabdian dan semangat kerja, Apabila jaminan sosial pegawai mencukupi maka akan dapat menimbulkan kesenangan kerja, sehingga mendorong pemanfaatan kemampuan yang dimiliki untuk meningkatkan prodoktivitas kerja.

h. Lingkungan dan Iklim kerja

Lingkungan dan iklim kerja yang baik akan mendorong pegawai agar senang bekerja dan meningkatkan rasa tanggung jawab untuk melakukan pekerjaan dengan lebih baik menuju ke arah peningkatan produktivitas. i. Kesempatan berprestasi

2.5.3 Pengukuran Produktivitas Sumber Daya Manusia

Perusahaan selalu ingin mengetahui sejauh mana jalannya operasi perusahaan, apakah perusahaannya termasuk kategori berhasil atau tidak dalam meningkatkan produktivitas. Usaha untuk meningkatkan produktivitas perlu dilakukan dengan mengadakan pengukuran secara periodik.

Menurut Homgren, Datar, Foster (2003:468), metode pengukuran produktivitas dapat dilakukan dengan dua cara, yaitu cara produktivitas parsial dan produktivitas total.

1. Pengukuran produktivitas parsial (partial productivity mearsures)

Produktivitas parsial adalah pengukuran produktivitas untuk setiap sumber daya yang digunakan dalam proses produksi. Produktivitas parsial merupakan ukuran yang paling sering digunakan dalam pengukuran produktivitas, yaitu dengan jumlah output yang dihasilkan dengan jumlah individual input yang digunakan. Produktivitas parsial dapat diformulasikan sebagai berikut :

Used Input All of Quantity

produce Output

of Quantity ty

productivi

Partial =

Semakin tinggi rasio, semakin besar tingkat produktivitas. a. Keunggulan ukuran produktivitas parsial antara lain:

1) Fokus pada satu masukan (single output).

b. Kelemahan ukuran produktivitas parsial antara lain: 1) Tidak memfokuskan pada masukan lainnya.

2) Karena produktivitas parsial hanya focus pada satu input, manajer tidak dapat mengevaluasi pengaruh dari input substitutions terhadap keseluruhan produktivitas.

2. Pengukuran produktivitas total (total factor productivity)

Produktivitas total merupakan rasio kuantitas output yang dihasilkan terhadap kuantitas seluruh input yang digunakan berdasarkan harga periode berjalan (current period prices). Produktivitas total dapat diformulasikan sebagai berikut:

Used Input All of Cost

produce Output

of Quantity ty

productivi Factor

Total =

a. Keunggulan ukuran produktivitas total antara lain:

1) Mengukur produktivitas gabungan dari seluruh input yang digunakan untuk menghasilkan output

2) Manajer dapat menganalisisi nilai yang dihasilkan untuk memahami perubahan-perubahan yang terjadi dalam produktivitas total.

b. Kelamahan ukuran produktivitas total antara lain:

1) Personel operasi untuk memahami produktivitas total dan tidak begitu cocok untuk digunakan dalam melaksanakan tugas-tugas mereka dibandingkan produktivitas parsial.

2.5.4 Manfaat Peningkatan Produktivitas

dicapai perusahaan. Menurut Sedarmayanti (2001:60) manfaat peningkatan produktivitas bagi karyawan dan bagi perusahaan diantaranya:

1. Meningkatnya pendapatan dan jaminan sosial lainnya.

2.Meningkatnya hasrat dan martabat serta pengakuan terhadap potensi individu.

3.Meningkatkan motivasi kerja dan keinginan berprestasi.

4. Memperkuat daya saing masyarakat karena dapat memproduksi dengan biaya yang lebih rendah dan mutu poduksi lebih baik.

5.Menunjang kelestarian dan pengembangan orang atau peusahaan karena dengan meningkatkan produktivitas memungkinkan organisasi atau perusahaan memperoleh keuntungan yang dapat dimanfaatkan untuk investasi baru.

6.Menunjang hubungan industri yang lebih baik.

7.Membantu perluasan kesempatan kerja. Hal ini karena keuntungan yang diperoleh dapat dimanfaatkan untuk ekspansi perusahaan yang berarti membutuhkan tenaga kerja baru.

Berdasarkan pemaparan di atas dapat disimpulkan bahwa manfaat peningkatan produktivitas dapat dirasakan oleh seluruh aspek perusahaan baik untuk manajemen perusahaan maupun untuk karyawan pada perusahaan dimana peningkatan produktivitas ini merupakan pencapaian tujuan yang diharapkan oleh perusahaan.

2.5.5 Hubungan Pelaksanaan Audit Manajemen Sumber Daya Manusia dengan Produktivitas Sumber Daya Manusia

perencanaan-perencanaan yang telah dilakukan, dimana audit sumber daya manusia penting harus dilakukan untuk mengetahui apakah karyawan telah bekerja dengan baik dan berperilaku sesuai dengan program/aktivitas peusahaan yang telah menjadi tujuan perusahaan.

Dengan demikian pengaruh pelaksanaan audit sumber daya manusia mutlak dan penting dilaksanakan dalam suatu organisasi/perusahaan karena audit sumber daya manusia adalah salah satu upaya untuk membina sumber daya manusia dalam suatu perusahaan. Apakah kinerjanya sudah sesuai dengan fungsi dan aktivitas manajemen. Pada akhirnya dengan pelaksanaan audit sumber daya manusia dapat berpengaruh dan mendukung tercapainya produktivitas sumber daya manusia yang telah menjadi sasaran suatu tujuan organisasi/perusahaan. Hal ini sesuai dengan pernyataan Sondang P Siagian (2002:184), bahwa:

Bertitik tolak pada pandangan bahwa tingkat produktivitas organisasi tidak semata-mata ditentukan oleh tangguh-tidaknya pengelola sumber daya manusia menyelenggarakan fungsinya. Kegiatan audit biasanya mencakup ulang strategi organisasi, berbagai fungsi manajemen sumber daya manusia, ketaatan manajemen puncak kepada peraturan perundang-undangan dan kebijaksanaan yang ditetapkannya sendiri, serta tingkat kepuasan para anggota organisasi mengenai kondisi pekerjaan, hubungan dengan para atasan langsung, penghasilan dan perlakuan yang diterima dalam menjalankan tugas. Hal ini menunjukkan, betapa eratnya keterkaitan antara audit dengan upaya meningkatkan kinerja dan produktivitas organisasi.

oleh pengelolaan manajemen perusahaan saja tetapi juga memerlukan suatu pemeriksaan terhadap sumber daya untuk mencapai produktivitas yang tinggi.

2.6 Review Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

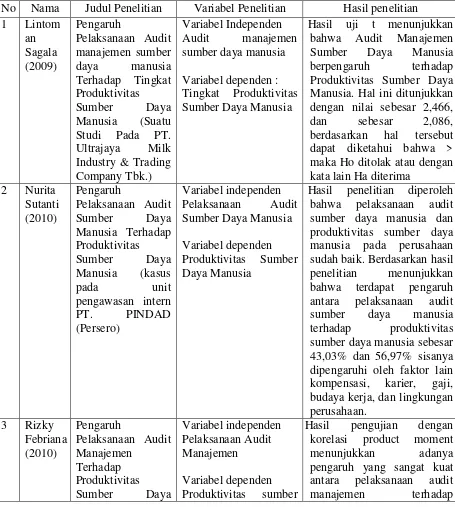

No Nama Judul Penelitian Variabel Penelitian Hasil penelitian 1 Lintom Industry & Trading Company Tbk.)

Variabel Independen

Audit manajemen sumber daya manusia

Variabel dependen : Tingkat Produktivitas Sumber Daya Manusia

Hasil uji t menunjukkan bahwa Audit Manajemen Sumber Daya Manusia berpengaruh terhadap Produktivitas Sumber Daya Manusia. Hal ini ditunjukkan dengan nilai sebesar 2,466, dan sebesar 2,086, berdasarkan hal tersebut dapat diketahui bahwa > maka Ho ditolak atau dengan kata lain Ha diterima

2 Nurita Sumber Daya Manusia Variabel dependen

Produktivitas Sumber Daya Manusia

Hasil penelitian diperoleh bahwa pelaksanaan audit sumber daya manusia dan produktivitas sumber daya manusia pada perusahaan sudah baik. Berdasarkan hasil penelitian menunjukkan bahwa terdapat pengaruh antara pelaksanaan audit sumber daya manusia terhadap produktivitas sumber daya manusia sebesar

43,03% dan 56,97% sisanya dipengaruhi oleh faktor lain kompensasi, karier, gaji, budaya kerja, dan lingkungan perusahaan. Pelaksanaan Audit Manajemen

Variabel dependen

Produktivitas sumber

Hasil pengujian dengan korelasi product moment menunjukkan adanya pengaruh yang sangat kuat

Manusia (Studi Kasus pada PT Telekomunikasi Indonesia Tbk.),

daya manusia produktivitas sumber daya manusia, yaitu sebesar 0,846. Pengujian hipotesis dengan uji-t diperoleh nilai thitung (6,730) ≥ ttabel (1,73) dengan ini terbukti terdapat pengaruh dari pelaksanaan audit manajemen terhadap produktivitas sumber daya manusia Audit Sumber Daya Manusia

Variabel dependen

Produktivitas Sumber Daya Manusia

Hasil uji t menunjukan t hitung > t tabel, (3,529 > 2,015) maka Ho ditolak dan

Ha diterima. Dengan demikian dapat

disimpulkan bahwa Pelaksanaan Audit SDM

mempengaruhi Produktivitas SDM. Selanjutnya hasil koefisien determinasi menunjukan besarnya pengaruh Pelaksanaan Audit

SDM terhadap Produktivitas SDM adalah 22,1% dan sisanya sebesar 77,9% dipengaruhi oleh faktor lain yang tidak diteliti oleh penulis yaitu sistem pengendalian intern perusahaan, pengawasan kerja unggul, evaluasi terhadap sistem informasi SDM. audit on improving key outputs of organization in Mobarakeh Steel of organization

Hasil penelitian ini menunjukkan bahwa dampak Audit manajemen sumber daya manusia secara positif pada peningkatan output utama organisasi. Menurut hasil penelitian ini, manajemen audit sumber daya manusia meningkatkan output dari suatu organisasi 6 Nicolas

and Jhon Van Reenen (2010)

Productivity

Variabel Dependen Productivity

20 tahun terakhir pada bidang sumber daya manusia dalam kaitannya dengan

produktivitas. Contohnya dinegara eropa, amerika utara dengan memberikan insentif yang tinggi, gaji , promosi jabatan dapat meingkatkan kualtias produktivitas. Lintoman Sagala (2009), Pengaruh Pelaksanaan Audit manajemen sumber daya manusia Terhadap Tingkat Produktivitas Sumber Daya Manusia (Suatu Studi Pada PT. Ultrajaya Milk Industry & Trading Company Tbk.). Berdasarkan analisis staristik diperoleh hasil sebagai berikut: hasil uji t menunjukkan bahwa Audit Manajemen Sumber Daya Manusia berpengaruh terhadap Produktivitas Sumber Daya Manusia. Hal ini ditunjukkan dengan nilai sebesar 2,466, dan sebesar 2,086, berdasarkan hal tersebut dapat diketahui bahwa > maka Ho ditolak atau dengan kata lain Ha diterima.

Nurita Sutanti (2010), Pengaruh Pelaksanaan Audit Sumber Daya Manusia Terhadap Produktivitas Sumber Daya Manusia (kasus pada unit pengawasan intern PT. PINDAD (Persero). Hasil penelitian diperoleh bahwa pelaksanaan audit sumber daya manusia dan produktivitas sumber daya manusia pada perusahaan sudah baik. Berdasarkan hasil penelitian menunjukkan bahwa terdapat pengaruh antara pelaksanaan audit sumber daya manusia terhadap produktivitas sumber daya manusia sebesar 43,03% dan 56,97% sisanya dipengaruhi oleh faktor lain kompensasi, karier, gaji, budaya kerja, dan lingkungan perusahaan.

audit manajemen terhadap produktivitas sumber daya manusia, yaitu sebesar 0,846. Pengujian hipotesis dengan uji t diperoleh nilai, dengan ini terbukti terdapat pengaruh dari pelaksanaan audit manajemen terhadap produktivitas sumber daya manusia.

2.7 Kerangka Konseptual

Pelaksanaan audit manajemen pada dasarnya adalah untuk memastikan apakah kebutuhan potensial sumber daya (baik kuantitas maupun kualitas) telah terpenuhi secara ekonomis, efektif, dan efisien. Kebutuhan sumber daya manusia yang menyangkut besarnya kapasitas sumber daya manusia yang harus tersedia dalam manajemen perusahaan. Untuk memenuhi kebutuhan sumber daya manusia ini, proses sumber daya manusia yang dimulai dari perencanaan sampai dengan pengurangan sumber daya manusia harus dilaksanakan dengan tujuan perusahaan secara keseluruhan menurut ketentuan dan hukum yang berlaku secara ekonomis, efektif dan efisien. Karena audit manajemen mengevaluasi program/aktivitas secara komprehensif, maka ruang lingkup audit ini meliputi seluruh proses audit, baik secara parsial maupun secara keseluruhan, sesuai dengan kebutuhan dari hasil audit, baik yang dilakukan hanya pada satu departemen (divisi) maupun pada perusahaan secara keseluruhan. Sumber daya manusia harus dikelola sebagaimana halnya asset yang dimiliki perusahaan. Jadi, pola pikir pembardayaan karyawan (employee empowerment) harus menjadi dasar dalam pengelolaan sumber daya manusia ini.

Berdasarkan uraian kerangka konseptual di atas maka dirumuskan kerangka komseptual mengenai pengaruh pelaksanaan audit manajemen terhadap produktivitas sumber daya manusia, seperti terlihat pada gambar berikut:

Gambar 2.1 Kerangka Konseptual Pelaksanaan Audit

Manajemen (X)

2.8 Hipotesis

Hipotesis penelitian merupakan dugaan sementara yang digunakan sebelum dilakukannya penelitian dalam hal pendugaannya menggunakan statistika untuk menganalisisnya. Menurut Sugiyono (2008:64) pengertian hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat.”