Home

Bagi Anda pengguna browser

Mozilla Firefox

, untuk dapat Login klik kata

“User

Name”

dan kata

“Password”

agar dapat mengisi box

User Name

dan

Password

.

Tax News Flash

Bagaimana membuat dan mempersiapkan SPT Tahunan PPh untuk WP yang tergolong sebagai WP-UKM..? Baca selengkapnya di sini.

Memilah Pajak Masukan: Creditable & Uncreditable

Details

Category:

Pengkreditan PM

Published on Tuesday, 03 September 2013 09:21

Hits: 1076

Hingga saat ini masih banyak Wajib Pajak, khususnya pengusaha kena pajak (PKP) yang belum memahami dengan benar jenis Pajak Masukan (PM) yang dapat dan tidak dapat dikreditkan di SPT Masa PPN. Memang harus diakui bahwa untuk menentukan apakah dapat dikreditkan atau tidak, faktor penentunya bukan hanya persyaratan formal Faktur Pajaknya. Tetapi termasuk juga persyaratan material terutama yang terkait dengan bidang usaha PKP yang bersangkutan.

PM yang Dapat Dikreditkan

Biasanya PKP hanya mengetahui bahwa PM yang dapat dikreditkan adalah PM yang Faktur Pajaknya memenuhi syarat formal (lengkap dan tidak cacat) dan berhubungan langsung dengan kegiatan usahanya.

Syarat formal Faktur Pajak memang menjadi faktor penentu utama apakah PM yang tercantum dalam Faktur Pajak, dapat dikreditkan atau tidak. Jika sebuah Faktur Pajak tergolong sebagai Faktur Pajak Cacat, maka otomatis PM yang tercantum di Faktur Pajak tersebut tidak dapat dikreditkan tanpa perlu melihat lagi pada persyaratan material lainnya (baca juga Faktur Pajak Cacat). Ketentuan ini bisa dilihat pada Pasal 9 ayat (8) huruf f maupun huruf g UU PPN 2009.

Kemudian jika persyaratan formal Faktur Pajak terpenuhi, maka tidak serta merta PM yang tercantum dalam Faktur Pajak tersebut boleh dikreditkan. Karena persyaratan berikutnya adalah bahwa PM tersebut harus terkait atau berhubungan dengan kegiatan usaha. Artinya meskipun Faktur Pajaknya tidak cacat, namun jika PM tersebut tidak berhubungan dengan kegiatan usaha, maka PM itu tidak boleh dikreditkan.

“...Dalam konteks PPN yang dimaksud dengan kegiatan usaha meliputi empat kegiatan, yaitu kegiatan Produksi, Distribusi, Manajemen dan Pemasaran...”

Sedan dan Station Wagon

Terkait dengan PM atas perolehan (meliputi PM atas pembelian, perbaikan dan pemeliharaan) kendaraan jenis sedan dan station wagon, UU PPN menyatakan bahwa PM tersebut tidak boleh dikreditkan meski kedua syarat di atas terpenuhi. PM jenis ini hanya dapat dikreditkan oleh PKP yang bergerak di bidang jual-beli (showroom) kendaraan atau bidang usaha persewaan kendaraan atau rental [lihat Pasal 9 ayat (8) huruf c UU PPN 2009].

Misalnya PT ABC (sudah dikukuhkan sebagai PKP) membeli sedan dan membayar PPN Masukan atas sedan tersebut. Jika PT ABC bergerak di bidang persewaan kendaraan (rent-car) atau jual beli kendaraan (memiliki showroom penjualan kendaraan), maka PPN atas pembelian sedan tersebut dapat dikreditkan di SPT Masa PPN. Tetapi jika PT ABC tidak bergerak kedua bidang usaha tersebut, maka PPN atas pembelian sedan itu tidak dapat dikreditkan.

Terkait Kegiatan Penyerahan

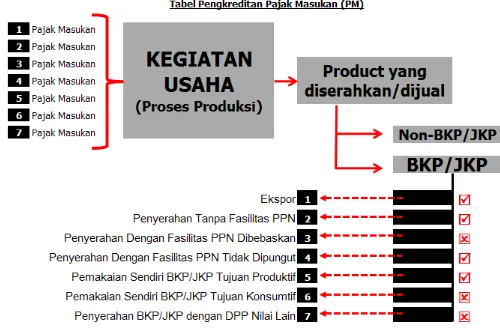

diekspor mauppun yang diserahkan (diperjualbelikan) secara lokal. Untuk menjelaskan hal ini, lihat gambar Tabel Pengkreditan Pajak Masukan (PM) di bawah ini:

Melalui gambar di atas, kita misalkan PT ABC membeli BKP dan JKP untuk keperluan kegiatan usaha (atau proses produksinya). Atas pembelian tersebut, PT ABC telah membayar Pajak Masukan (PM) kepada vendor dan supplier-nya yang dalam gambar di atas digambarkan sebagai Pajak Masukan 1 sampai dengan Pajak Masukan 7. Dapat atau tidaknya ketujuh PM tersebut untuk dikreditkan oleh PT ABC, juga amat tergantung pada jenis produk yang dijual (atau ‘diserahkan’ dalam istilah UU PPN 2009).

Non-BKP atau Non-JKP

Seandainya produk yang dihasilkan dan dijual (diserahkan) oleh PT ABC tergolong sebagai barang dan jasa yang tidak dikenakan (tidak terutang) PPN, maka ketujuh PM yang terkait dengan produk tadi tidak dapat dikreditkan meski Faktur Pajak atas PM tersebut memenuhi semua persyaratan formal maupun material. Pernyataan ini bisa dilihat pada Pasal 9 ayat (5) dan ayat (6) UU PPN 2009.

dapat dikreditkan karena jasa di bidang pelayanan medis merupakan jasa yang tidak dikenakan PPN (Non-JKP).

Jenis barang dan jasa yang tidak dikenakan (tidak terutang) PPN dalam kesehariannya sering disebut dengan Non-BKP atau Non-JKP. Kita bisa melihat jenis barang dan jasa ini di Pasal 4A UU PPN 2009 atau silakan baca artikel Non-BKP dan Non-JKP ini.

BKP-JKP Diekspor

Jika produk yang dihasilkan atau yang diserahkan berupa BKP/JKP dan kemudian BKP/JKP tersebut dijual ke luar negeri (diekspor), maka ketujuh PM yang terkait dengan produk tersebut dapat dikreditkan asalkan PM-PM tersebut memenuhi persyaratan formal maupun material yang sudah dijelaskan di atas.

Penyerahan Tanpa Fasilitas

Jika produk yang dihasilkan atau yang diserahkan berupa BKP/JKP dan kemudian BKP/JKP tersebut diserahkan atau dijual secara lokal (di dalam negeri) tanpa mendapat fasilitas PPN (kode Faktur Pajak 010, 020, atau 030), maka ketujuh PM yang terkait dengan produk tersebut dapat dikreditkan asalkan PM-PM tersebut memenuhi persyaratan formal maupun material yang sudah dijelaskan di atas.

Mendapat Fasilitas PPN Dibebaskan

Jika produk yang dihasilkan atau yang diserahkan berupa BKP/JKP dan kemudian BKP/JKP tersebut diserahkan atau dijual secara lokal (di dalam negeri) dengan memperoleh fasilitas PPN Dibebaskan (kode Faktur Pajak 080), maka ketujuh PM yang terkait dengan produk yang diserahkan tersebut tidak dapat dikreditkan. Penegasan mengenai hal ini dapat dilihat pada Pasal 16B ayat (3) UU PPN 2009.

Misalnya PT ABC berusaha di bidang perkebunan dengan produk (barang yang dijual atau diserahkan) berupa Tandan Buah Segar (TBS). Dalam hal ini, karena TBS merupakan BKP yang atas penyerahannya mendapat fasilitas PPN Dibebaskan, maka PM-PM yang terkait dengan TBS tersebut tidak dapat dikreditkan.

Mendapat Fasilitas PPN Tidak Dipungut

Misalnya PT ABC merupakan pengusaha penghasil kulit untuk pembuatan sepatu. Kemudian produk kulit sepatu itu dijual atau diserahkan kepada pengusaha lain di Kawasan Berikat dan mendapat fasilitas PPN Tidak Dipungut. Maka dalam hal ini, seluruh PM yang terkait dengan produk tersebut pada prinsipnya dapat dikreditkan.

Produk Dipakai Sendiri

Jika produk yang dihasilkan berupa BKP/JKP dan kemudian BKP/JKP tersebut dipakai sendiri oleh pengusaha yang bersangkutan, maka bisa atau tidaknya pengkreditan terhadap ketujuh PM yang terkait amat tergantung pada kategori BKP/JKP yang dipakai sendiri tersebut [baca juga artikel Pemakaian Sendiri BKP/JKP]:

1.

Jika produk (BKP/JKP) yang dipakai sendiri itu tergolong sebagai BKP/JKP yang atas penyerahannya mendapat fasilitas PPN Dibebaskan, maka ketujuh PM yang terkait dengan produk tersebut tidak dapat dikreditkan;2.

Jika produk (BKP/JKP) yang dipakai sendiri itu tergolong sebagai BKP/JKP yang atas penyerahannya mendapat fasilitas PPN Tidak Dipungut, maka ketujuh PM yang terkait dengan produk tersebut dapat dikreditkan asalkan memenuhi persyaratan pengkreditan PM.Penyerahan BKP/JKP Dengan Nilai Lain

Secara umum, PPN yang terutang atas suatu penyerahan BKP/JKP dihitung dengan rumus = tarif PPN10% (x) Dasar Pengenaan Pajak (DPP). Dalam konteks PPN, yang dimaksud dengan DPP terdiri dari Harga Jual (untuk BKP), Penggantian (untuk JKP), Nilai Ekspor, Nilai Impor dan Nilai Lain [lihat Pasal 1 angka 17 UU PPN 2009].

Nilai Lain adalah suatu nilai yang dijadikan sebagai DPP untuk menghitung PPN terutang, yang ditetapkan oleh Menteri Keuangan dalam PMK Nomor 75/PMK.03/2010 stdd PMK Nomor 38/PMK.011/2013. Dalam PMK ini ditetapkan beberapa jenis usaha atau pengusaha yang diharuskan menggunakan Nilai Lain sebagai DPP antara lain:

1.

Pengusaha yang melakukan penyerahan jasa pengiriman paket;2.

Pengusaha yang melakukan penyerahan jasa biro perjalanan atau jasa biro pariwisata;3.

Pengusaha yang melakukan penyerahan emas perhiasan, termasuk jasa perbaikan dan modifikasi serta jasa-jasa lain yang berkaitan dengan emas perhiasan;4.

Penyerahan jasa pengurusan transportasi (freight forwarding) yang di dalam tagihannya terdapat biaya transportasi (freight charges).Lebih lanjut, PMK tersebut dalam Pasal 3, menyatakan bahwa PM-PM yang terkait dengan keempat jenis penyerahan tersebut di atas tidak dapat dikreditkan.

--ooOoo--Share

Tweet

User Name

Password

Remember Me

Most Read Articles

PPh Final - Jasa Konstruksi

Menghitung Angsuran PPh Pasal 25

PTKP Terbaru 2013

PPh Pasal 21 Pegawai Tidak Tetap

PPh Final - Persewaan Tanah dan Bangunan

PPh Pasal 23 Jasa

SPT Tahunan PPh 1770-S dan 1770

Kurs Fiskal Minggu Ini

Copyright © 2014 Pembayar Pajak. All Rights Reserved.

Joomla!

is Free Software released under the

GNU General Public License.

Home

Bagi Anda pengguna browser

Mozilla Firefox

, untuk dapat Login klik kata

“User

Name”

dan kata

“Password”

agar dapat mengisi box

User Name

dan

Password

.

Tax News Flash

Bagaimana membuat dan mempersiapkan SPT Tahunan PPh untuk WP yang tergolong sebagai WP-UKM..? Baca selengkapnya di sini.

Koreksi PM Karena Jawaban Konfirmasi "Tidak Ada"

Details

Category:

Pengkreditan PM

Written by AR Muhammad

Hits: 1058

Saat melakukan pemeriksaan, seringkali pemeriksa pajak (fiskus) mengoreksi Pajak Masukan manakala konfirmasi terhadap Pajak Masukan tersebut mendapat jawaban “Tidak Ada” dari kantor pajak lainnya. Asumsinya, kalau jawabannya “Tidak Ada”, maka Faktur Pajak dari Pajak Masukan tersebut dianggap fiktif. Bahkan ada juga beberapa orang yang mengaitkannya dengan soal tanggung jawab renteng PPN. Kedua anggapan tersebut semuanya tidak benar karena fiktif dan tanggung jawab renteng PPN punya klasifikasi dan definisi sendiri-sendiri.

Ketentuan Umum Konfrmasi

Terkait dengan soal konfirmasi atau klarifikasi Faktur Pajak ini, Dirjen Pajak sebenarnya telah menerbitkan sebuah aturan khusus bernomor KEP-754/PJ./2001 tentang Tata Cara Pelaksanaan Konfirmasi Faktur Pajak Dengan Aplikasi Sistem Informasi Perpajakan. Keputusan Dirjen Pajak ini digulirkan pada tanggal 26 Desember 2001.Terkait dengan soal konfirmasi atau klarifikasi Faktur Pajak ini, Dirjen Pajak sebenarnya telah menerbitkan sebuah aturan khusus bernomor KEP-754/PJ./2001 tentang Tata Cara Pelaksanaan Konfirmasi Faktur Pajak Dengan Aplikasi Sistem Informasi Perpajakan. Keputusan Dirjen Pajak ini digulirkan pada tanggal 26 Desember 2001. Tetapi hingga saat ini masih belum dinyatakan dicabut alias masih berlaku dan bisa dijadikan referensi peraturan.

Pada butir 1.4.1.3. dalam penjelasan Lampiran I KEP-754/PJ./2001 ditegaskan bahwa apabila jawaban klarifikasi dari KPP tempat PKP dikukuhkan menyatakan:

1.

“Ada dan Sesuai” dengan penjelasan bahwa Faktur Pajak tersebut belum direkam KPP domisili PKP penjual atau Faktur Pajak tersebut terlambat dilaporkan oleh PKP penjual, maka Faktur Pajak tersebut dapat diperhitungkan sebagai Pajak Masukan yang dapat dikreditkan;2.

“Tidak Ada” dengan penjelasan bahwa Faktur Pajak tersebut belum dilaporkan oleh PKP penjual dan KPP domisili PKP penjual telah menerbitkan SKP-KB atau SKP-KBT atas Faktur Pajak yang belum dilaporkan tersebut, maka Faktur Pajak tersebut dapat diperhitungkan sebagai Pajak Masukan yang dapat dikreditkan;3.

“Tidak Ada” dengan penjelasan bahwa Faktur Pajak tersebut tidak sah karena pengusaha yang menerbitkan belum dikukuhkan sebagai PKP, atau PKP penjual tidak pernah melakukan penyerahan BKP/JKP kepada PKP pembeli yang bersangkutan, maka Faktur Pajak tersebut tidak dapat diperhitungkan sebagai Pajak Masukan yang dapat dikreditkan; dan4.

Apabila dalam jangka waktu 1 (satu) bulan sejak tanggal dikirimkan jawaban klarifikasi belum/tidak diterima dan apabila berdasarkan hasil pengujian arus barang dan atau arus uang dapat dibuktikan bahwa Faktur Pajak tersebut sah adanya, maka Faktur Pajak yang dimintakan klarifikasi tersebut dapat diperhitungkan sebagai Pajak Masukan yang dapat dikreditkan.Dalam praktik pemeriksaan yang penulis temui, jawaban klarifikasi dari KPP yang dimintai klarifikasi hampir semuanya hanya menjawab “Tidak Ada” tanpa mencantumkan penjelasan atau keterangan apapun seperti yang diminta oleh poin 1, 2 dan 3 di atas (poin 1, 2, 3 tersebut dalam Lampiran I KEP-754/PJ./2001 tercantum dalam penjelasan butir 1.4.1.3.1., 1.4.1.3.2., dan 1.4.3.2.3. ~red.). Dari sinilah perdebatan antara pemeriksa pajak dan Wajib Pajak (WP) dimulai. Dan biasanya perdebatan ini berujung di meja hijau Pengadilan Pajak.

Selalu Berpedoman Pada Hasil Klarifikasi/Konfirmasi

Saat melakukan koreksi terhadap Pajak Masukan, penulis melihat bahwa pemeriksa pajak lebih condong untuk melihat pada jawaban klarifikasi atau jawaban konfirmasi dari KPP ‘sebelah’. Jika jawaban klarifikasi atau konfirmasi itu berupa “Tidak Ada”, maka pemeriksa pajak akan langsung mengoreksi Pajak Masukan dan dianggap tidak dapat dikreditkan. Apalagi jawaban konfirmasi itu tidak disertai dengan penjelasan sebagaimana dimaksud oleh Lampiran I KEP-754/PJ./2001 khususnya butir 1.4.1.3.1., 1.4.1.3.2., dan 1.4.3.2.3. yang sudah dijelaskan di atas.

Koreksi Dibatalkan Hakim

Jika sudah begitu, maka koreksi tersebut tentu akan membuat WP susah dan terpaksa harus menempuh jalur hukum Keberatan dan Banding. Kedua proses ini harus ditempuh WP selama lebih dari 24 (dua puluh empat) bulan atau sekitar 2 (dua) tahunan lebih.

Pada proses Keberatan, yang memakan waktu sekira 12 (dua belas) bulan, biasanya koreksi pemeriksa pajak terhadap Pajak Masukan tersebut tetap dipertahankan oleh rekan mereka di tim penelaah/peneliti Keberatan. Alasannya biasanya sama dengan alasan pemeriksa pajak yang sebelumnya.

Namun pada saat Banding, Majelis Hakim di Pengadilan Pajak umumnya berfokus hanya pada soal fiktif atau tidaknya Faktur Pajak yang dikreditkan oleh WP. Para hakim biasanya tidak peduli apakah Faktur Pajak tersebut sudah dilaporkan oleh PKP penjualnya atau belum. Artinya selama WP yang mengajukan Banding bisa membuktikan bahwa transaksi dan Faktur Pajak yang dikreditkannya di SPT Masa PPN tidak fiktif, maka koreksi pemeriksa pajak akan dibatalkan oleh Majelis Hakim. Permohonan Banding WP terkait dengan Faktur Pajak tersebut umumnya bisa dikabulkan.

Sudah Perintah UU PPN

Hakim di Pengadilan Pajak umumnya berpedoman pada prinsip bahwa kesalahan PKP penjual karena tidak melaporkan Faktur Pajak tidak dapat direntengkan kepada WP/PKP pembeli yang mengkreditkan Faktur Pajak tersebut. Sebab sesuai dengan ketentuan umum UU PPN pembeli dalam hal ini memang sudah diwajibkan untuk membayar PPN dan PPn-BM kepada PKP penjual. Kecuali jika pembeli berstatus sebagai Wapu PPN, maka pembeli tidak diwajibkan untuk membayar PPN dan PPn-BM kepada PKP penjual.

Seperti sudah diketahui, sesuai dengan ketentuan Pasal 3A ayat (1) UU PPN, PKP yang melakukan penyerahan BKP/JKP wajib memungut, menyetor dan melaporkan PPN maupun PPn-BM yang terutang. Ini artinya pembeli diwajibkan untuk membayar PPN maupun PPn-BM kepada PKP penjual. Dan sebagai bukti bahwa pembeli sudah membayar PPN maupun PPn-BM kepada PKP penjual, pembeli akan mendapatkan Faktur Pajak dari PKP penjual. Bagi pembeli, PPN yang dibayar kepada PKP penjual ini disebut dengan Pajak Masukan.

Kemudian dalam Pasal 9 UU PPN secara umum ditegaskan bahwa Pajak Masukan (PM) dapat atau boleh dikreditkan. Pengkreditan PM ini bisa dilakukan pada bulan yang sama dengan Pajak Keluaran atau dikreditkan paling lambat tiga bulan berikutnya setelah bulan (Masa Pajak) dari Faktur Pajak Masukan tersebut.

Memang, dalam Pasal 9 UU PPN disebutkan beberapa kriteria PM yang tidak boleh dikreditkan. Begitu pun dalam ketentuan Pasal 16B UU PPN, ada beberapa kriteria PM yang tidak dapat dikreditkan. Tetapi dari kriteria yang ditetapkan oleh kedua pasal tersebut, tidak satupun kriteria pelaporan oleh PKP penjual. Artinya di kedua pasal tersebut tidak ada ketentuan yang menyatakan bahwa apabila penjual belum atau tidak melaporkan Faktur Pajak Keluarannya, maka hilang pula hak pengkreditan PM oleh pembeli.

Login to...

User Name

Password

Remember Me

Most Read Articles

PPh Final - Jasa Konstruksi

Menghitung Angsuran PPh Pasal 25

PTKP Terbaru 2013

PPh Pasal 21 Pegawai Tidak Tetap

PPh Final - Persewaan Tanah dan Bangunan

PPh Pasal 23 Jasa

SPT Tahunan PPh 1770-S dan 1770

Kurs Fiskal Minggu Ini

No Iframes

Copyright © 2014 Pembayar Pajak. All Rights Reserved.

Home

Bagi Anda pengguna browser

Mozilla Firefox

, untuk dapat Login klik kata

“User

Name”

dan kata

“Password”

agar dapat mengisi box

User Name

dan

Password

.

Tax News Flash

Bagaimana membuat dan mempersiapkan SPT Tahunan PPh untuk WP yang tergolong sebagai WP-UKM..? Baca selengkapnya di sini.

Pengkreditan PM Bagi Industri Terpadu

Dalam tahun 2011 lalu, Dirjen Pajak mengeluarkan Surat Edaran (SE) mengenai pengkreditan Pajak Masukan (PM) pada perusahaan terpadu (integrated) kelapa sawit. Jika menilik pada substansi isinya, semestinya SE ini juga berlaku bagi semua perusahaan terpadu (integrated), tidak hanya kelapa sawit.

SE yang dimaksud adalah SE-90/PJ./2011 yang diterbitkan pada tanggal 23 November 2011. Pada intinya, SE itu memberikan penegasan bahwa untuk perusahaan kelapa sawit yang terpadu (integrated) yang terdiri dari unit atau kegiatan yang menghasilkan barang yang atas penyerahannya tidak terutang PPN dan unit atau kegiatan yang menghasilkan barang yang atas penyerahannya terutang PPN, maka:

1.

Pajak Masukan (PM) atas perolehan Barang Kena Pajak (BKP) maupun Jasa Kena Pajak (JKP) yang nyata-nyata untuk kegiatan menghasilkan BKP (CPO/PKO), dapat dikreditkan;2.

PM atas perolehan BKP maupun JKP yang nyata-nyata digunakan untuk kegiatan menghasilkan barang hasil pertanian yang atas penyerahannya dibebaskan dari pengenaan PPN, seperti misalnya menghasilkan Tanda Buah Segar (TBS), tidak dapat dikreditkan;3.

PM atas perolehan BKP maupun JKP yang digunakan untuk kegiatan menghasilkan BKP sekaligus untuk kegiatan menghasilkan BKP strategis (c.q. TBS), dapat dikreditkan sebanding dengan jumlah peredaran BKP terhadap peredaran seluruhnya.Terkait Produk atau Penyerahan?

Satu hal yang mengusik perhatian penulis adalah dalam SE-90/PJ./2011 itu sepertinya Dirjen Pajak menetapkan bahwa pengkreditan PM dikaitkan dengan produk (kegiatan menghasilkan). Jika produk yang dihasilkan adalah BKP (yang terutang PPN), maka PM yang terkait dengan BKP tersebut dapat dikreditkan. Sementara jika produk yang dihasilkan adalah Non-BKP (tidak terutang PPN) atau BKP yang mendapat fasilitas PPN Dibebaskan, maka PM yang terkait dengan produk tersebut tidak dapat dikreditkan. Lalu apa salahnya?

Jika kita perhatikan ketentuan yang ada dalam Pasal 9 ayat (5) dan ayat (6) serta ketentuan Pasal 16B ayat (3) UU PPN, penulis berkesimpulan bahwa pengkreditan PM tidak dikaitkan dengan produk yang dihasilkan melainkan dikaitkan dengan penyerahannya.

Pasal 9 ayat (5) UU PPN: "Apabila dalam suatu Masa Pajak Pengusaha Kena Pajak selain melakukan penyerahan yang terutang pajak juga melakukan penyerahan yang tidak terutang pajak, sepanjang bagian penyerahan yang terutang pajak dapat diketahui dengan pasti dari pembukuannya, jumlah Pajak Masukan yang dapat dikreditkan adalah Pajak Masukan yang berkenaan dengan penyerahan yang terutang pajak.”

Pasal 9 ayat (6) UU PPN: “Apabila dalam suatu Masa Pajak Pengusaha Kena Pajak selain melakukan penyerahan yang terutang pajak juga melakukan penyerahan yang tidak terutang pajak, sedangkan Pajak Masukan untuk penyerahan yang terutang pajak tidak dapat diketahui dengan pasti, jumlah Pajak Masukan yang dapat dikreditkan untuk penyerahan yang terutang pajak dihitung dengan menggunakan pedoman yang diatur dengan Peraturan Menteri Keuangan.”

Pasal 16B ayat (3) UU PPN dan penjelasannya: “Pajak Masukan yang dibayar untuk perolehan Barang Kena Pajak dan/atau Jasa Kena Pajak yang atas penyerahannya dibebaskan dari pengenaan Pajak Pertambahan Nilai tidak dapat dikreditkan.” “Berbeda dengan ketentuan pada ayat (2), adanya perlakuan khusus berupa pembebasan dari pengenaan Pajak Pertambahan Nilai mengakibatkan tidak adanya Pajak Keluaran sehingga Pajak Masukan yang berkaitan dengan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang memperoleh pembebasan tersebut tidak dapat dikreditkan.”Berbeda dengan Ketentuan UU PPN

penegasan yang ada dalam SE-90/PJ./2011 tersebut berbeda atau bertentangan dengan UU PPN. Penulis khawatir, penegasan yang ada dalam SE-90/PJ./2011 itu akan merugikan Wajib Pajak atau Pengusaha Kena Pajak.

Sebelum SE-90/PJ./2011 tersebut diterbitkan, penulis sudah sering mendengar keluhan dari rekan-rekan penggusaha yang berkecimpung dalam usaha perkebunan kelapa sawit di daerah Sumatera dan Kalimantan. Pada saat pemeriksaan pajak dilakukan, PM yang terkait dengan TBS, seperti PM pembelian pupuk, PM pembelian peralatan perkebunan, dan lain sebagainya, dikoreksi positif oleh pemeriksa pajak. Padahal TBS yang dihasilkan tidak dijual langsung melainkan diolah terlebih dahulu menjadi minyak kelapa sawit (CPO) atau minyak inti sawit (PKO). Dan banyak di antara rekan pengusaha tadi yang memiliki pabrik pengolahan CPO/PKO sendiri.

Jika pengolahan TBS menjadi CPO/PKO dilakukan oleh pihak lain (di-maklon-kan), OKE lah. Penulis setuju, dalam hal ini PM atas pembelian pupuk dan peralatan perkebunan lainnya dapat dikoreksi. Sebab dalam hal ini berarti ada penyerahan TBS dari pengusaha perkebunan kepada pihak subkon pengolah TBS menjadi CPO/PKO. Sebab seperti diketahui, TBS merupakan salah satu hasil perkebunan yang ditetapkan sebagai BKP strategis yang mendapat fasilitas pembebasan PPN menurut versi SE-90/PJ./2011. Kalau penulis berpendapat, TBS merupakan buah-buahan segar yang dimaksud dalam memori penjelasan Pasal 4A ayat (2) huruf b.j. UU PPN, yang ditetapkan sebagai Non-BKP. Namun apapun golongannya, TBS sebagai BKP strategis atau Non-BKP, tetap saja PM yang terkait dengan kegiatan produksi dan distribusinya tidak dapat dikreditkan.

Tetapi lain halnya jika pengolahan TBS menjadi CPO/PKO dilakukan sendiri oleh pengusaha yang bersangkutan. Dalam hal ini semestinya PM atas pembelian pupuk dan peralatan perkebunan tetap dapat dikreditkan karena barang yang diserahkan (dijual) nantinya adalah CPO/PKO yang merupakan BKP tanpa fasilitas PPN apapun.

Berlaku untuk Semua Bidang Usaha Integrated

terpadu (integrated) di mana produk yang dihasilkan ada yang bukan BKP atau BKP yang mendapat fasilitas pembebasan PPN.

Seperti misalnya pengusaha peternakan ayam, mereka bisa menjual bibit (anakan) ayam, bisa menjual ayam dewasa hidup, atau ayam potong, yang masing-masing mendapat perlakuan PPN yang berbeda sebagai berikut:

Bibit (anakan) ayam, atas penyerahan (penjualannya) memperoleh fasilitas pembebasan PPN sesuai dengan Peraturan Pemerintah Nomor 12 Tahun 2001 stdtd Peraturan Pemerintah Nomor 31 Tahun 2007;

Ayam dewasa hidup, atas penyerahannya terutang PPN dan tidak mendapat fasilitas pembebasan PPN;

Ayam potong, atas penyerahannya tidak terutang PPN karena daging segar yang tanpa diolah, tetapi telah melalui proses disembelih, dikuliti, dipotong, didinginkan, dibekukan, dikemas atau tidak dikemas, digarami, dikapur, diasamkan, diawetkan dengan cara lain, dan/atau direbus, merupakan salah satu barang yang tidak dikenakan PPN (alias Non-BKP).Dalam hal ini, menurut penulis pengkreditan PM bagi pengusaha peternakan tersebut seharusnya juga tidak dilihat dari produk yang dihasilkan melainkan harus dikaitkan dengan penyerahan atas produk-produk tersebut. Ini agar perlakuan pengkreditan PM sesuai dengan ketentuan yang seharusnya yang diatur dalam Pasal 9 ayat (5) dan ayat (6) serta Pasal 16B ayat (3) UU PPN.

Login to...

User Name

Password

Remember Me

Most Read Articles

PPh Final - Jasa Konstruksi

Menghitung Angsuran PPh Pasal 25

PTKP Terbaru 2013

PPh Pasal 21 Pegawai Tidak Tetap

PPh Final - Persewaan Tanah dan Bangunan

PPh Pasal 23 Jasa

SPT Tahunan PPh 1770-S dan 1770

Kurs Fiskal Minggu Ini

No Iframes

Copyright © 2014 Pembayar Pajak. All Rights Reserved.

Home

Bagi Anda pengguna browser

Mozilla Firefox

, untuk dapat Login klik kata

“User

Name”

dan kata

“Password”

agar dapat mengisi box

User Name

dan

Password

.

Tax News Flash

Bagaimana membuat dan mempersiapkan SPT Tahunan PPh untuk WP yang tergolong sebagai WP-UKM..? Baca selengkapnya di sini.

Pengkreditan PM - #2

Dalam artikel sebelumnya, sudah dibahas mengenai PKP yang wajib menggunakan pedoman penghitungan PM yang dapat dikreditkan. Dalam artikel ini, akan dibahas mengenai PKP lainnya yang boleh (TIDAK WAJIB) menggunakan pedoman penghitungan pengkreditan PM.

Berkenaan dengan penggunaan pedoman penghitungan PM, selain PMK Nomor 79/PMK.03/2010 Menteri Keuangan juga menerbitkan PMK Nomor 74/PMK.03/2010. PMK yang disebut terakhir ini mengatur soal penggunaan pedoman penghitungan PM bagi PKP dengan omset yang tidak melebihi jumlah tertentu.

Menurut PMK Nomor 74/PMK.03/2010, PKP yang jumlah peredarannya dalam satu tahun buku tidak lebih dari Rp 1,8 milyar dapat memilih untuk menggunakan pedoman penghitungan PM. Namun untuk dapat menggunakan pedoman penghitungan PM ini, PKP harus memenuhi persyaratan yang sudah ditetapkan, yaitu:

1.

Jumlah peredaran usaha dalam dua (2) tahun buku sebelumnya masing-masing tidak melebihi Rp 1,8 milyar; dan2.

Harus menyampaikan surat pemberitahuan kepada KPP tempatnya dikukuhkan sebagai PKP, paling lama pada saat batas waktu penyampaian SPT Masa PPN yang akan menggunakan pedoman penghitungan pengkreditan PM.Misalnya PT ABC ingin menggunakan pedoman penghitungan PM pada tahun buku 2012 ini:

Jika PT ABC dikukuhkan sebagai PKP dalam tahun 2012, misalnya pada bulan Agustus 2012, maka PT ABC diperkenankan untuk langsung menggunakan pedoman penghitungan pengkreditan PM mulai Masa Pajak Agustus 2012. Dalam hal ini, surat pemberitahuan bahwa PT ABC akan menggunakan pedoman penghitungan pengkreditan PM dapat disampaikan ke KPP-nya berbarengan dengan saat PT ABC menyampaikan SPT Masa PPN Masa Pajak Agustus 2012 (SPT Masa PPN Agustus 2012 paling lambat harus dilaporkan akhir bulan September 2012).

Jika PT ABC dikukuhkan sebagai PKP sejak 2011, maka untuk dapat menggunakan pedoman penghitungan PM di tahun 2012 PT ABC harus bisa membuktikan bahwa selama 2011 jumlah peredaran usahanya tidak melebihi Rp 1,8 milyar. Dalam hal ini, surat pemberitahuan bahwa PT ABC akan menggunakan pedoman penghitungan pengkreditan PM dapat disampaikan ke KPP-nya berbarengan dengan saat PT ABC menyampaikan SPT Masa PPN Masa Pajak Januari 2012 (atau bulan/Masa Pajak pertama tahun buku jika seandainya tahun buku PT ABC selain Januari-Desember). Jika PT ABC dikukuhkan sebagai PKP sebelum tahun 2011, maka untuk dapat

menggunakan pedoman penghitungan PM di tahun 2012 ini PT ABC harus bisa membuktikan bahwa selama tahun 2010 dan 2011 jumlah peredaran usahanya dalam masing-masing tahun tersebut tidak lebih dari Rp 1,8 milyar. Dalam hal ini, surat pemberitahuan bahwa PT ABC akan menggunakan pedoman penghitungan pengkreditan PM dapat disampaikan ke KPP-nya berbarengan dengan saat PT ABC menyampaikan SPT Masa PPN Masa Pajak Januari 2012 (atau bulan/Masa Pajak pertama tahun buku jika seandainya tahun buku PT ABC selain Januari-Desember).

Masa Peralihan

Misalnya sejak awal tahun 2012, PT ABC memilih menggunakan pedoman penghitungan pengkreditan PM. Tetapi pada bulan Agustus 2012 total omsetnya secara akumulatif ternyata melebihi Rp 1,8 milyar. Berarti PT ABC bisa menggunakan pedoman penghitungan PM hanya sampai bulan Agustus 2012 sedangkan untuk bulan September 2012 dan seterusnya PT ABC harus menggunakan mekanisme biasa.

PT ABC tersebut harus menggunakan mekanisme biasa sampai akhir tahun 2014. Dan jika ingin kembali menggunakan pedoman penghitungan PM, ini hanya dapat diterapkan mulai awal tahun 2015. Itu pun jika omset di tahun 2013 dan 2014 masing-masing tidak melebihi Rp 1,8 milyar.

Besarnya PM yang Dikreditkan

Besarnya persentase (%) untuk menghitung besarnya PM yang dikreditkan, yang diatur dalam PMK No. 74/PMK.03/2010 adalah sebagai berikut:

Jika kegiatan usaha PKP melakukan penyerahan BKP, PM dihitung sebesar 70% x selama bulan Agustus 2012 = Rp 200 juta. Dengan demikian:

PK bulan Agustus 2012 = Rp 200 juta x 10% = Rp 20 juta.

PM bulan Agustus 2012 = 70% x Rp 20 juta (PK) = Rp 14 juta.

PPN KB Agustus 2012 = Rp 20 juta (-) Rp 14 juta = Rp 6 juta.Jika PT ABC di atas kegiatan usahanya bukan penyerahan BKP melainkan penyerahan JKP, maka penghitungan PM dan PPN KB Agustus 2012 adalah:

PK bulan Agustus 2012 = Rp 200 juta x 10% = Rp 20 juta.

PM bulan Agustus 2012 = 60% x Rp 20 juta (PK) = Rp 12 juta.

PPN KB Agustus 2012 = Rp 20 juta (-) Rp 12 juta = Rp 8 juta.Jika PT ABC melakukan penyerahan integrated BKP maupun JKP secara sekaligus, maka harus diketahui terlebih dahulu berapa omset masing-masing untuk BKP maupun JKP. Misalnya dari Rp 200 juta itu diketahui omset penyerahan spare-parts (BKP) sebesar Rp 140 juta sedangkan omset penyerahan jasa pemasangan spare-parts (JKP) sebesar Rp 60 juta, maka penghitungan PM dan PPN KB Agustus 2012 adalah:

Total PM Agustus 2012 = Rp 9.800.000,- + Rp 3.600.000,- = Rp13.400.000,-

PPN KB Agustus 2012 = Rp 20 juta (-) Rp 13,4 juta = Rp 6,6 juta.

Login to...

User Name

Password

Remember Me

PPh Final - Jasa Konstruksi

Menghitung Angsuran PPh Pasal 25

PTKP Terbaru 2013

PPh Pasal 21 Pegawai Tidak Tetap

PPh Final - Persewaan Tanah dan Bangunan

PPh Pasal 23 Jasa

SPT Tahunan PPh 1770-S dan 1770

Kurs Fiskal Minggu Ini

No Iframes

Copyright © 2014 Pembayar Pajak. All Rights Reserved.

Home

Bagi Anda pengguna browser

Mozilla Firefox

, untuk dapat Login klik kata

“User

Name”

dan kata

“Password”

agar dapat mengisi box

User Name

dan

Password

.

Tax News Flash

Bagaimana membuat dan mempersiapkan SPT Tahunan PPh untuk WP yang tergolong sebagai WP-UKM..? Baca selengkapnya di sini.

Pengkreditan PM - #1

sebenarnya merujuk pada suatu proses di mana kita menandingkan jumlah Pajak Masukan dengan Pajak Keluaran pada suatu bulan (masa pajak) untuk menentukan jumlah PPN yang harus kita setorkan ke Kas Negara.Dalam mekanisme biasa, jumlah Pajak Masukan yang ditandingkan (baca: dikreditkan) dihitung berdasarkan Faktur Pajak Masukan. Misalnya begini: PT ABC, sudah dikukuhkan sebagai Pengusaha Kena Pajak (PKP) dalam bulan September 2012 melakukan penjualan BKP dengan total Rp 200 juta. Terhadap penjualan misalnya terutang PPN (Pajak Keluaran/PK) sebesar 10% x Rp 200 juta = Rp 20 juta.

Pada bulan yang sama, PT ABC tersebut misalnya juga membeli BKP maupun JKP dari supplier, vendor atau rekanannya dengan total pembelian Rp 150 juta dan dikenakan PPN (Pajak Masukan/PM) sebesar 10% x Rp 150 juta = Rp 15 juta. PT ABC dalam hal ini harus meminta Faktur Pajak kepada supplier, vendor atau rekanannya untuk membuktikan bahwa PT ABC sudah dikenakan PPN.

Mekanisme Pengkreditan Biasa

Dari ilustrasi tersebut, jika menggunakan mekanisme pengkreditan PM yang biasa (umum), maka PM yang dapat dikreditkan (ditandingkan) terhadap PK adalah Rp 15 juta. Ini adalah PPN yang dikenakan kepada PT ABC berdasarkan Faktur Pajak Masukan oleh supplier, vendor, maupun rekanannya pada saat PT ABC membeli BKP maupun JKP.

Notes: Pajak Masukan (PM) yang dapat dikreditkan terhadap PK harus memenuhi persyaratan baik formal maupun material, sesuai dengan ketentuan peraturan PPN yang berlaku.

Dengan asumsi bahwa semua PM yang dikenakan terhadap PT ABC tersebut dapat dikreditkan, maka dalam hal ini berarti PM (Rp 15 juta) lebih kecil jumlahnya dibanding PK (Rp 20 juta). Dengan demikian, selisihnya sebesar Rp 5 juta merupakan PPN kurang bayar (KB) yang harus disetorkan oleh PT ABC kepada kas negara.

Jika seandainya terjadi kondisi sebaliknya, di mana PM lebih besar dari pada PK, maka selisihnya disebut lebih bayar (LB) yang dapat ditandingkan (dikreditkan) lagi dengan PK bulan berikutnya.

Pedoman Pengkreditan PM

Bagi PKP tertentu, jumlah PM yang dapat dikreditkan tidak dihitung berdasarkan Faktur Pajak Masukan, seperti yang diilustrasikan di atas. Seperti yang diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 79/PMK.03/2010 maupun PMK Nomor 74/PMK.03/2010, bagi PKP tertentu penghitungan dan penetapan jumlah PM yang dapat dikreditkan dihitung berdasarkan pedoman penghitungan pengkreditan PM. Jadi sekali lagi, bagi PKP yang dimaksud di kedua PMK ini PM-nya tidak dihitung berdasarkan Faktur Pajak Masukan melainkan dengan pedoman penghitungan PM.

Note: Kata ‘menyerahkan’ dalam konteks ini adalah segala bentuk penyerahan BKP yang terutang PPN sebagaimana dimaksud Pasal 1A ayat (1) UU PPN, seperti penjualan, tukar-menukar, pemberian cuma-cuma, dlsb.

Bagi PKP kendaraan bermotor bekas, besarnya PM yang dapat dikreditkan untuk suatu bulan (masa pajak) dihitung sebesar 90% dari PK bulan yang bersangkutan.

Misalnya jika PT ABC dalam ilustrasi sebelumnya adalah pedagang kendaraan bermotor bekas dan total penjualan atau penyerahan kendaraan bekasnya dalam bulan September 2012 berjumlah Rp 200 juta. Dengan demikian, berarti PK untuk bulan September 2012 adalah 10% x Rp 200 juta = Rp 20 juta. Kemudian untuk menentukan besarnya PM untuk bulan September 2012 tersebut, dihitung sebesar = 90% x Rp 20 juta = Rp 18 juta. Jadi untuk bulan September 2012, PT ABC wajib menyetor PPN kurang bayar Rp 2 juta.

Perhitungan seperti ini diterapkan secara terus menerus dalam setiap bulan (masa pajak) sehingga untuk setiap masa pajak PT ABC akan selalu dalam kondisi PPN kurang bayar. Ini terjadi karena PM yang ditetapkan lebih kecil dari pada PK yaitu hanya 90% dari PK bulan yang bersangkutan.

Pengusaha Emas Perhiasan Eceran

PKP lainnya yang juga WAJIB menggunakan pedoman penghitungan PM adalah PKP yang kegiatan usahanya semata-mata hanya menyerahkan (penjualan, tukar-menukar, pemberian cuma-cuma, dlsb) emas perhiasan secara eceran. Ini juga diatur dalam PMK Nomor 79/PMK.03/2010.

Bagi PKP emas perhiasan ini, besarnya PM bulan yang bersangkutan ditetapkan sebesar 80% dari PK bulan tersebut. Jadi seandainya PKP emas perhiasan dalam bulan September 2012 melakukan penyerahan sebesar Rp 200 juta, maka berarti PK = 10% x Rp 200 juta = Rp 20 juta sedangkan PM-nya sebesar 80% x Rp 20 juta = Rp 16 juta. Jadi sama seperti PKP kendaraan bermotor bekas, PKP emas perhiasan eceran juga akan selalu dalam kondisi PPN kurang bayar pada setiap bulan (masa pajak).

Note:Jika PKP perhiasan itu tidak hanya melakukan penyerahan perhiasan emas, misalnya termasuk perhiasan dari perak atau logam mulia lainnya, maka PKP tidak wajib menggunakan pedoman penghitungan PM.