KETENTUAN TERBARU

UNDANG-UNDANG

PAJAK PERTAMBAHAN

NILAI BARANG DAN JASA DAN PAJAK

PENJUALAN BARANG MEWAH

POKOK-POKOK

PERUBAHAN UU PPN

2 Atep Adya Barata

PASAL YANG DIUBAH DAN ATAU DI TAMBAH

Pasal 1 : Definisi Pasal 9 : Pengkreditan Pajak Masukan

Pasal 1A : Pengertian Penyerahan & bukan Penyerahan

Pasal 11 : Saat terutang PPN

Pasal 3A : Pengukuhan PKP & pengusaha

kecil Pasal 12 : Tempat terutang PPN

Pasal 4 : Objek PPN Pasal 13 : Faktur Pajak

Pasal 4A : Non BKP & Non JKP Pasal 15A : Saat Penyetoran dan Pelaporan PPN

Pasal 5 : PPn BM Pasal 16B : Fasilitas PPN

Pasal 5A : Retur Barang dan Jasa Pasal 16D : Penyerahan aktiva

Pasal 7 : Tarif PPN Pasal 16E : Restitusi Turis Asing

POKOK-POKOK PERUBAHAN UU PPN

6. PENGUSAHA KENA PAJAK

7. RETUR PPN ATAS PENYERAHAN JKP (Pasal 5A) 8. KRITERIA & TARIF PPnBM (Pasal 8)

9. RESTITUSI (Pasal 9 (4b), (4c) & Pasal 16E)

13. FAKTUR PAJAK (Pasal 13)

10. DEEMED PAJAK MASUKAN (Pasal 9 (7), (7a), (7b))

15. FASILITAS PERPAJAKAN (Pasal 16B) 16. TANGGUNG RENTENG (Pasal 16F)

12. PEMUSATAN TEMPAT PPN TERUTANG (Pasal 12 (2))

4. PENGERTIAN PENYERAHAN BKP DAN BUKAN PENYERAHAN BKP (Pasal 1A) 2. OBJEK PPN (Pasal 4)

11. PENGKREDITAN PAJAK MASUKAN (Pasal 9 (2a) & (14))

14. SAAT PENYETORAN DAN PELAPORAN PPN (Pasal 15A) 1. DEFINISI (Pasal 1)

5. NON BKP & NON JKP (Pasal 4A)

3. PENYERAHAN AKTIVA YG TUJUAN SEMULA TDK UTK DIPERJUALBELIKAN (Pasal 16D)

4 Atep Adya Barata

PPN ADALAH

PAJAK ATAS KONSUMSI

BARANG

ATAU

JASA

DI DALAM DAERAH

PABEAN

-

ORANG PRIBADI; ATAU OLEH

PENGERTIAN UMUM PAJAK

PERTAMBAHAN NILAI (PPN)

CIRI KHAS PPN

FAKTUR PAJAK

MERUPAKAN

BUKTI PUNGUTAN PPN

1.PENGENAAN PPN DILAKSANAKAN

BERDASARKAN SISTEM FAKTUR

PASAL 1 ANGKA 13

Badan adalah sekumpulan orang

dan/atau

modal yang

merupakan kesatuan baik yang melakukan usaha maupun

yang tidak melakukan usaha yang meliputi perseroan

terbatas, perseroan komanditer, perseroan lainnya,

badan

usaha milik negara atau badan usaha milik daerah

dengan

nama dan dalam bentuk apapun, firma, kongsi, koperasi,

dana pensiun, persekutuan, perkumpulan, yayasan,

organisasi massa, organisasi sosial politik, atau organisasi

lainnya

, lembaga dan bentuk badan lainnya

termasuk

kontrak investasi kolektif

dan bentuk usaha tetap.

8 Atep Adya Barata

PASAL 1 ANGKA 17

PASAL 1 ANGKA 19

Penggantian adalah nilai berupa uang, termasuk semua biaya yang

diminta atau seharusnya diminta oleh

pengusaha

karena penyerahan

Jasa Kena Pajak,

ekspor Jasa Kena Pajak, atau ekspor Barang Kena

Pajak Tidak Berwujud, tetapi

tidak termasuk

Pajak Pertambahan Nilai

yang dipungut menurut Undang-Undang ini dan potongan harga yang

dicantumkan dalam Faktur Pajak

atau nilai berupa uang yang dibayar

atau seharusnya dibayar oleh Penerima Jasa karena pemanfaatan

Jasa Kena Pajak dan/atau oleh penerima manfaat Barang Kena Pajak

Tidak Berwujud karena pemanfaatan Barang Kena Pajak Tidak

Berwujud dari luar Daerah Pabean di dalam Daerah Pabean.

10 Atep Adya Barata

PASAL 1 ANGKA 23

OBJEK

PAJAK

I

12 Atep Adya Barata

OBJEK PAJAK

Ps. 4

PPN DIKENAKAN ATAS

PENYERAHAN BKP ATAU JKP DI DALAM DAERAH PABEAN

OLEH PENGUSAHA;

(BAIK PENGUSAHA YANG TELAH DIKUKUHKAN MENJADI PKP, MAUPUN PENGUSAHA YANG SEHARUSNYA DIKUKUHKAN MENJADI PKP TETAPI BELUM DIKUKUHKAN)

IMPOR BKP;

PEMANFAATAN BKP TIDAK BERWUJUD

ATAU JKP DARI LUAR DAERAH PABEAN DI DALAM DAERAH

PABEAN

;

EKSPOR BKP BERWUJUD OLEH PKP.

PPN DIKENAKAN ATAS

PENYERAHAN BARANG DAN JASA

APABILA

SYARAT SUATU PENYERAHAN UNTUK DAPAT

DIKENAKAN PPN

Penjelasan Ps. 4 huruf a dan c.

BARANG BERWUJUD DAN JASA YG DISERAHKAN ADALAH BKP ATAU

JKP;

BARANG TIDAK BERWUJUD YANG DISERAHKAN ADALAH BKP TIDAK

BERWUJUD;

PENYERAHAN DILAKUKAN DI DALAM

DAERAH PABEAN;

PENYERAHAN DILAKUKAN DALAM RANGKA KEGIATAN USAHA ATAU

PEKERJAAN PENGUSAHA

14 Atep Adya Barata

PENYERAHAN

TERMASUK DALAM

PENGERTIAN PENYERAHAN BKP

Ps. 1 A ayat (1)

PENYERAHAN HAK ATAS BKP KARENA SUATU

PERJANJIAN, MIS : JUAL BELI, TUKAR MENUKAR, JUAL BELI DENGAN ANGSURAN

PENGALIHAN BKP OLEH KARENA SUATU PERJANJIAN SEWA BELI, ATAU PERJANJIAN LEASING DGN HAK OPSI

PENYERAHAN BKP KEPADA PEDAGANG PERANTARA (KOMISIONER), ATAU MELALUI JURU LELANG

PEMAKAIAN SENDIRI & PEMBERIAN CUMA-CUMA ATAS BKP, SEPERTI PEMBERIAN CONTOH BARANG UNTUK PROMOSI

KEPADA RELASI ATAU PEMBELI

PERSEDIAAN BKP & AKTIVA YG MENURUT TUJUAN SEMULA TIDAK UNTUK DIPERJUAL BELIKAN YG MASIH

TERSISA PADA SAAT PEMBUBARAN PERUSAHAAN, SEPANJANG PPN ATAS PEROLEHAN AKTIVA TSB.

MENURUT KETENTUAN DAPAT DIKREDITKAN

PENYERAHAN BKP DARI PUSAT KE CABANG ATAU SEBALIKNYA & PENYERAHAN BKP ANTAR CABANG

PENYERAHAN BKP SECARA KONSINYASI ADALAH :

PENYERAHAN BKP OLEH PKP DALAM RANGKA PERJANJIAN PEMBIAYAAN BERDASARKAN PRINSIP SYARIAH, YANG PENYERAHANNYA DIANGGAP LANGSUNG

DARI PKP KPD PIHAK YG MEMBUTUHKAN BKP

16 Atep Adya Barata

TIDAK TERMASUK DALAM

PENGERTIAN PENYERAHAN BKP

Ps.1 A ayat (2)

PENYERAHAN BKP KEPADA MAKELAR SEBAGAIMANA DIMAKSUD DLM KUHD (PEDAGANG PERANTARA YANG DIANGKAT OLEH PRESIDEN ATAU OLEH PEJABAT YANG BERWENANG,

UNTUK MENYELENGGARAKAN PERUSAHAAN ATAU MELAKUKAN PEKERJAAN DENGAN MENDAPAT UPAH ATAU PROVISI ATAS AMANAT DAN ATAS NAMA ORANG LAIN YANG

DENGAN MEREKA TIDAK TERDAPAT HUBUNGAN KERJA)

PENYERAHAN BKP UNTUK JAMINAN UTANG PIUTANG

PENYERAHAN BKP DARI PUSAT KE CABANG ATAU SEBALIKNYA & PENYERAHAN ANTAR CABANG, DALAM HAL PKP TELAH MEMPEROLEH IJIN PEMUSATAN TEMPAT PAJAK TERUTANG DARI DIREKTUR JENDERAL PAJAK

ADALAH :

PENGALIHAN BARANG KENA PAJAK DALAM RANGKA PENGGABUNGAN, PELEBURAN, PEMEKARAN, PEMECAHAN, DAN PENGAMBILALIHAN USAHA DENGAN SYARAT PHK YANG

EXISTING

Persediaan BKP dan aktiva yang masih tersisa pada

saat pembubaran, termasuk dalam pengertian

penyerahan, namun terbatas pada aktiva yang PPN

pada saat perolehannya telah dibayar dan dapat

dikreditkan. (

Pasal 1A ayat (1) huruf e)

PERUBAHAN

(UU 42/2009)

Persediaan BKP dan seluruh aktiva yang masih

tersisa pada saat pembubaran, termasuk dalam

pengertian penyerahan (

Pasal 1A ayat (1) huruf

e)

, kecuali atas aktiva yang tidak berhubungan

langsung dengan kegiatan usaha, serta penyerahan

aktiva berupa sedan dan station wagon. (

Pasal 1A

ayat (2) huruf e)

Alasan

Perubahan

Diperlakukan sama dengan Pemakaian Sendiri yang

terutang PPN, kecuali untuk BKP yang PM-nya tidak

dapat dikreditkan sesuai Pasal 9 ayat (8) huruf b & c

PERSEDIAAN BKP & AKTIVA YANG TERSISA PADA

SAAT PEMBUBARAN PERUSAHAAN

18 Atep Adya Barata

NON BKP DAN

JENIS BARANG YANG TIDAK

DIKENAKAN PPN

Ps. 4 A ayat (1) dan (2)

BARANG-BARANG KEBUTUHAN POKOK YANG

SANGAT DIBUTUHKAN OLEH RAKYAT BANYAK,

SEPERTI BERAS & GABAH, JAGUNG, SAGU,

KEDELAI, GARAM BAIK YG BERYODIUM

MAUPUN YG TIDAK BERYODIUM, DAGING, TELUR, SUSU, BUAH-BUAHAN,

SAYUR-SAYURAN

MAKANAN DAN MINUMAN YG DISAJIKAN DI HOTEL, RUMAH MAKAN, WARUNG DAN SEJENISNYA

(UNTUK MENGHINDARI PAJAK BERGANDA, KARENA SUDAH MERUPAKAN OBYEK PAJAK DAERAH)

UANG, EMAS BATANGAN, DAN

SURAT-SURAT BERHARGA

BARANG HASIL PERTAMBANGAN ATAU HASIL PENGEBORAN YANG DIAMBIL LANGSUNG DARI SUMBERNYA SEPERTI MINYAK MENTAH, GAS BUMI,

PASIR DAN KERIKIL, BIJI BESI/TIMAH/EMAS

JENIS BARANG YANG TIDAK DIKENAKAN PPN DIDASARKAN ATAS

KELOMPOK BARANG SBB :

20 Atep Adya Barata

JASA DI BIDANG PELAYANAN KESEHATAN MEDIK, SEPERTI DOKTER UMUM , DOKTER SPESIALIS

JASA DI BIDANG PENYIARAN YANG BUKAN BERSIFAT IKLAN JASA DI BIDANG PELAYANAN SOSIAL, SEPERTI PANTI ASUHAN,

JASA PEMAKAMAN

JASA DI BIDANG PENGIRIMAN SURAT DENGAN PERANGKO JASA DI BIDANG KEUANGAN, ASURANSI, DAN SEWA

GUNA USAHA DENGAN HAK OPSI

JASA DI BIDANG KEAGAMAAN, SEPERTI PEMBERIAN KHOTBAH, ATAU DAKWAH

JASA DI BIDANG PENDIDIKAN

JASA DI BIDANG KESENIAN DAN HIBURAN YANG TELAH DIKENAKAN PAJAK TONTONAN

JASA DI BIDANG TENAGA KERJA, SEPERTI JASA PENYELENGGARAAN LATIHAN BAGI TENAGA KERJA JASA DI BIDANG ANGKUTAN UMUM DI DARAT DAN DI AIR

JENIS JASA YANG TIDAK

DIKENAKAN PPN

Ps. 4 A ayat (3)

JASA DI BIDANG PERHOTELAN, SEPERTI PERSEWAAN KAMAR DI HOTEL, MOTEL, LOSMEN DAN HOSTEL

EXISTING

Dibebaskan dari pengenaan PPN, melalui

Peraturan Pemerintah tentang BKP Strategis

PERUBAHAN

(UU 42/2009)

Tidak dikenakan PPN (Psl 4A (2) huruf b)

Alasan

Perubahan

Sesuai usul/permintaan DPR, yaitu dalam

rangka pemenuhan gizi rakyat Indonesia

dengan harga yang terjangkau.

DAGING, TELUR, SUSU, SAYURAN, DAN

BUAH-BUAHAN

Pembatasan diatur dalam penjelasan

22 Atep Adya Barata

EXISTING

Dikenakan PPN, kecuali pasir dan kerikil (Psl 4A

(2) huruf a)

PERUBAHAN

(UU 42/2009)

Tidak dikenakan PPN (disesuaikan dengan

Undang-Undang PDRD), yaitu asbes, batu tulis,

batu setengah permata, batu kapur, batu apung,

batu permata, bentonit, dolomit, felspar

(feldspar),

garam

batu

(halite),

grafit,

granit/andesit, gips, kalsit, kaolin, leusit,

magnesit, mika, marmer, nitrat, opsidien, oker,

pasir dan kerikil, pasir kuarsa, perlit, fosfat

(phospat), talk, tanah serap (fullers earth), tanah

diatome, tanah liat, tawas (alum), tras, yarosif,

zeolit, basal, dan trakkit. (Psl 4A (2) huruf a)

Alasan

Kegiatan pengambilan barang-barang tersebut

merupakan objek pajak daerah, yaitu Pajak

Mineral Bukan Logam dan Batuan (Pasal 57 UU

BARANG HASIL PERTAMBANGAN

EXISTING

PPN tidak dikenakan atas jasa perbankan. (Psl 4A (3) huruf d)

PERUBAHAN

(UU 42/2009)

PPN tidak dikenakan atas jasa keuangan, berupa:

1. jasa menghimpun dana dari masyarakat berupa giro,

deposito berjangka, sertifikat deposito, tabungan, dan/atau

bentuk lain yang dipersamakan dengan itu;

2. jasa menempatkan dana, meminjam dana, atau

meminjamkan

dana

kepada

pihak

lain

dengan

menggunakan surat, sarana telekomunikasi maupun

dengan wesel unjuk, cek, atau sarana lainnya;

3. jasa pembiayaan, termasuk pembiayaan berdasarkan

prinsip syariah, berupa:

termasuk gadai syariah dan fidusia; dan

5. jasa penjaminan. (Psl 4A (3) huruf d)

Alasan

EXISTING

PPN dikenakan atas:

1.

Jasa di bidang penyediaan tempat parkir;

2.

Jasa telepon umum dengan menggunakan

uang logam;

3.

Jasa pengiriman uang dengan wesel pos;

4.

Jasa boga/katering.

PERUBAHAN

(UU 42/2009)

Menjadi tidak dikenakan PPN.

(Psl 4A (3) huruf n – q)

Alasan

Perubahan

BARANG DAN JASA YANG TIDAK DIKENAKAN PPN

SEBELUMNYA

DITETAPKAN

DALAM

PERATURAN

PEMERINTAH

EXISTING

Jenis barang dan jasa yang tidak dikenakan PPN

ditetapkan berdasarkan Peraturan Pemerintah (PP

144 Tahun 2000)

PERUBAHAN

(UU 42/2009)

Jenis barang dan jasa yang tidak dikenakan PPN

ditetapkan langsung di dalam penjelasan

Undang-Undang (Pasal 4A)

Alasan

Perubahan

Untuk lebih memberikan kepastian hukum tentang

jenis barang dan jasa yang tidak dikenakan PPN.

26 Atep Adya Barata

PENGKREDITAN

PAJAK

PENGKREDITAN PAJAK MASUKAN

Ps. 9 ayat (2), (2a), (2b), (3), (4)

PM DIKREDITKAN DG PK

UNTUK MASA PAJAK YG SAMA

Ps. 9 (2)

PK > PM

PK < PM

SELISIH DIBAYAR

OLEH PKP

Ps. 9 (3)

SELISIH DAPAT DIMINTA

KEMBALI PADA AKHIR TAHUN BUKU

ATAU DIKOMPENSASI

KE MASA PAJAK BERIKUTNYA

Ps. 9 (4) DAN (4a)

DALAM HAL BELUM ADA PK DALAM SUATU MASA PAJAK, PAJAK

MASUKAN TETAP DAPAT DIKREDITKAN

Ps. 9 ayat (2a)

HARUS MENGGUNAKAN FAKTUR PAJAK SEBAGAIMANA

DIMAKSUD PASAL 13 AYAT (5) DAN AYAT (9)

Ps. 9 ayat (2b)

28 Atep Adya Barata

PERMOHONAN PENGEMBALIAN ATAS

a. PKP YG EKSPOR BKP BERWUJUD

b. PKP YG MELAKUKAN PENY. BKP DAN/ JKP KPD PEMUNGUT PPN

c. PKP YG MELAKUKAN PENY. BKP DAN/ JKP YG PPNNYA TDK DIPUNGUT

d. PKP YG EKSPOR BKP TDK BERWUJUD e. PKP YG EKSPOR JKP

f. PKP DALAM TAHAP BELUM BERPRODUKSI

KRITERIA PKP

BERISIKO RENDAH YAITU

Ps. 9 (4b) HRF a s.d. e

Ps. 9 (4c)

DILAKUKAN DG PENGEMBALIAN KELEBIHAN PJKSESUAI PASAL 17C AYAT (1) KUPDIATUR DGN PMK

Ps. 9 (4d)

DJP DAPAT MLKUKAN PEMERIKSAAN

PENGKREDITAN PAJAK MASUKAN DLM SUATU MASA PAJAK DALAM HAL

PKP MELAKUKAN PENYERAHAN YANG TERUTANG PAJAK DAN

PENYERAHAN

YANG TIDAK TERUTANG PAJAK

Ps. 9 ayat (5), (6)

TERUTANG PAJAK

TERUTANG PAJAKTIDAKCONTOH PENGKREDITAN PM DLM SUATU MASA PAJAK DLM HAL PKP

MELAKUKAN PENYERAHAN YG TERUTANG PAJAK DAN PENYERAHAN YG TIDAK

TERUTANG PAJAK

Ps. 9 ayat (5)

PM YG DPT DIKREDITKAN ADALAH PM YG

BERKENAAN DG PENYERAHAN YG TERUTANG PPN

DALAM HAL PENYERAHAN TERUTANG PAJAK, PM DAPAT DIKETAHUI DENGAN PASTI DARI PEMBUKUAN PKP

CONTOH :

PKP MELAKUKAN BEBERAPA MACAM PENYERAHAN :

a. PENYERAHAN TERUTANG PPN = Rp. 25.000.000 PAJAK KELUARAN = Rp. 2.500.000

b. PENYERAHAN TDK DIKENAKAN PPN = Rp. 3.000.000 c. PENYERAHAN DIBEBASKAN DARI PPN = Rp. 5.000.000 PAJAK MASUKAN YG DIBAYAR ATAS PEROLEHAN :

CONTOH PENGKREDITAN PM DLM SUATU MASA PAJAK DLM HAL PKP

MELAKUKAN PENYERAHAN YG TERUTANG PAJAK DAN PENYERAHAN YG

TIDAK TERUTANG PAJAK

Penjelasan Ps. 9 ayat (6)

DALAM HAL PENYERAHAN TERUTANG PAJAK, PM TIDAK DAPAT

DIKETAHUI DENGAN PASTI

PM YG DAPAT DIKREDITKAN DIHITUNG DG PEDOMAN

YG DITETAPKAN OLEH MENTERI KEUANGAN

CONTOH :

PKP MELAKUKAN DUA MACAM PENYERAHAN :

a. PENYERAHAN TERUTANG PPN = Rp. 35.000.000 PAJAK KELUARAN = Rp. 3.500.000

b. PENYERAHAN TDK TERUTANG PPN = Rp. 15.000.000

PM YG DIBAYAR ATAS PEROLEHAN BKP/JKP YG BERKAITAN DENGAN SELURUH PENYERAHAN = Rp. 2.500.000, SEDANGKAN PM ATAS PENYERAHAN YG TERUTANG PPN TIDAK DIKETAHUI DGN PASTI.

PM SEBESAR Rp. 2.500.000 TDK SELURUHNYA DPT DIKREDITKAN DG PK SEBESAR Rp. 3.500.000

BESARNYA PM YG DPT DIKREDITKAN DIHITUNG DG PEDOMAN YG DITETAPKAN MENTERI KEUANGAN Atep Adya Barata 32

PENGKREDITAN PAJAK MASUKAN BAGI PKP YANG

DIKENAKAN PPh DENGAN MENGGUNAKAN NORMA

PENGHITUNGAN PENGHASILAN NETO

Ps. 9 ayat (7)

PENGUSAHA YG DIKENAKAN PPh

PM DIHITUNG DENGAN

MENGGUNAKAN PEDOMAN

PENGHITUNGAN PENGKREDITAN

PM YG DITETAPKAN OLEH MENKEU

DENGAN

MENGGUNAKAN

NORMA PENGHITUNGAN

PM TIDAK DAPAT DIKREDITKAN

Ps. 9 ayat (8)

PENGELUARAN

PEMANFAATAN BKP TDK BERWUJUD ATAU PEMANFAATAN JKP DARI LUAR DAERAH PABEAN SEBELUM PENGUSAHA

DIKUKUHKAN SEBAGAI PKP

PEROLEHAN BKP/JKP YG PM-NYA TDK DILAPORKAN DLM SPT MASA PPN YG DIKETEMUKAN PADA WAKTU

DILAKUKAN PEMERIKSAAN

PEROLEHAN BKP/JKP YG PM-NYA DITAGIH DG PENERBITAN KETETAPAN PAJAK

PEMANFAATAN BKP TDK BERWUJUD ATAU PEMANFAATAN JKP DARI LUAR DAERAH PABEAN YG FAKTUR PAJAKNYA TDK

MEMENUHI KETENTUAN SEBAGAIMANA DIMAKSUD DLM PASAL 13 (6)

PEROLEHAN BKP/JKP YANG FAKTUR PAJAKNYA TIDAK MEMENUHI KETENTUAN SEBAGAIMANA DIMAKSUD DLM PASAL 13 (5)

PEROLEHAN BKP/JKP YG TDK MEMPUNYAI HUBUNGAN LANGSUNG DG KEGIATAN USAHA

PEROLEHAN & PEMELIHARAAN KENDARAAN BERMOTOR SEDAN DAN STATION WAGON,

KECUALI MERUPAKAN BARANG DAGANGAN ATAU DISEWAKAN PEROLEHAN BKP/JKP SEBELUM PENGUSAHA DIKUKUHKAN

SELAMBAT-LAMBATNYA

TIGA BULAN SETELAH

BERAKHIRNYA

MASA PAJAK

PM YANG DAPAT DIKREDITKAN

TETAPI BELUM DIKREDITKAN DG PK

PADA MASA PAJAK YG SAMA

Ps. 9 ayat (9)

SEPANJANG PM TSB. BELUM DIBEBANKAN

SBG BIAYA ATAU BELUM DIKAPITALISASIKAN

PM OLEH PKP YG MENERIMA

PENGALIHAN DLM RANGKA PENGGABUNGAN,

PELEBURAN, PEMEKARAN, PEMECAHAN,

DAN PENGAMBILALIHAN USAHA

Ps. 9 ayat (14)

DAPAT DIKREDITKAN

SEPANJANG FP-NYA

DITERIMA SETELAH PENGALIHAN

SEBAGAI BIAYA ATAU DIKAPITALISASI

PM TERSEBUT BELUM DIBEBANKAN

36 Atep Adya Barata

PERATURAN

PELAKSANAAN

●

PMK 38/PMK.03/2010

Ps. 13 (8)

●

PER 13/PJ./2010

Ps. 13 (8)

●

PER 10/PJ./2010

Ps.13 (6)

●

PMK 65/PMK.03/2010

Ps. 5A

●

PMK 75/PMK.03/2010

Ps. 8A

●

PMK 71/PMK.03/2010

Ps. 9 (4d)

●

PMK 74/PMK.03/2010

Ps. 9 (7)

●

PER 8/PJ./2010

Ps.11 (4)

●

PER 4/PJ./2010

Ps. 12 (1)

●

PER 19/PJ./2010

Ps. 12 (2)

●

PMK 39/PMK.03/2010

Ps. 16 C

●

PMK 80/PMK.03/2010

KETENTUAN

Peraturan Menteri Keuangan Nomor

PMK-38/PMK.03/2010

PERPEL PASAL 13 (8)

UU 42/2009

Tentang

Tata Cara Pembuatan Dan Tata Cara

Pembetulan Atau Penggantian Faktur

KEWAJIBAN MEMBUAT

PKP DAPAT MEMBUAT SATU FAKTUR PAJAK (FAKTUR PAJAK GABUNGAN)

MELIPUTI SELURUH PENYERAHAN YG DILAKUKAN KEPADA PEMBELI

BKP/JKP YG SAMA SELAMA SEBULAN TAKWIM

FAKTUR PAJAK STANDAR

Ps. 13 ayat (5)

HARUS DICANTUMKAN PALING SEDIKIT :

NAMA, ALAMAT, NPW YANG MENYERAHKAN BKP/JKP NAMA, ALAMAT, NPWP PEMBELI BKP / PENERIMA JKP

JENIS BARANG/JASA, JUMLAH HARGA JUAL ATAU PENGGANTIAN & POTONGAN HARGA

PPN YG DIPUNGUT PPn BM YG DIPUNGUT

KODE, NO. SERI & TGL. PEMBUATAN FAKTUR PAJAK NAMA, JABATAN & TANDA TANGAN YG BERHAK

MENANDATANGANI FAKTUR PAJAK

1. Dasar Hukum

Ayat (8) Tata cara pembuatan Faktur Pajak dan

tata cara pembetulan atau penggantian

Faktur Pajak, diatur dengan atau

berdasarkan

Peraturan

Menteri

Keuangan

Pasal 13 ayat (8) UU PPN

42 Atep Adya Barata

•

Pengusaha Kena Pajak wajib membuat Faktur

Pajak untuk setiap

:

–

penyerahan Barang Kena Pajak sebagaimana

dimaksud dalam Pasal 4 ayat (1) huruf a atau huruf

f dan/atau Pasal 16D UU PPN ;

–

penyerahan Jasa Kena Pajak sebagaimana

dimaksud dalam Pasal 4 ayat (1) huruf c UU PPN ;

–

ekspor Barang Kena Pajak Tidak Berwujud

sebagaimana dimaksud dalam Pasal 4 ayat (1)

huruf g UU PPN ; dan/atau

–

ekspor Jasa Kena Pajak sebagaimana dimaksud

•

Faktur Pajak harus dibuat pada:

–

saat penyerahan Barang Kena Pajak dan/atau

penyerahan Jasa Kena Pajak;

–

saat

penerimaan

pembayaran

dalam

hal

penerimaan

pembayaran

terjadi

sebelum

penyerahan Barang Kena Pajak dan/atau sebelum

penyerahan Jasa Kena Pajak;

–

saat penerimaan pembayaran termin dalam hal

penyerahan sebagian tahap pekerjaan; atau

–

saat lain yang diatur dengan atau berdasarkan

Peraturan Menteri Keuangan tersendiri.

•

Faktur Pajak gabungan harus dibuat paling lama pada

akhir bulan penyerahan Barang Kena Pajak dan/atau

Jasa Kena Pajak

2. Muatan Pasal

44 Atep Adya Barata

•

Pengusaha Kena Pajak dapat membuat 1

(satu)

Faktur

Pajak

meliputi

seluruh

penyerahan yang dilakukan kepada pembeli

Barang Kena Pajak atau penerima Jasa Kena

Pajak yang sama selama 1 (satu) bulan

kalender

•

Faktur Pajak sebagaimana dimaksud diatas

disebut dengan Faktur Pajak gabungan

•

Pajak paling sedikit memuat keterangan tentang:

–

Nama, alamat, Nomor Pokok Wajib Pajak yang menyerahkan

Barang Kena Pajak atau Jasa Kena Pajak;

–

Nama, alamat, Nomor Pokok Wajib Pajak pembeli Barang

Kena Pajak atau penerima Jasa Kena Pajak;

–

Jenis barang atau jasa, jumlah Harga Jual atau Penggantian,

dan potongan harga;

–

Pajak Pertambahan Nilai yang dipungut;

–

Pajak Penjualan atas Barang Mewah yang dipungut;

–

Kode, nomor seri, dan tanggal pembuatan Faktur Pajak; dan

–

Nama dan tanda tangan yang berhak menandatangani Faktur

Pajak.

•

DJP dapat menetapkan dokumen tertentu yang

kedudukannya dipersamakan dengan Faktur Pajak

Faktur

•

Persyaratan dan keterangan yang harus dipenuhi

dalam dokumen tertentu diatur dengan Peraturan

Dirjen Pajak

2. Muatan Pasal

46 Atep Adya Barata

•

Faktur Pajak memenuhi persyaratan formal

apabila diisi sevara lengkap, jelas, dan benar

sesuai Pasal 4

•

PKP yang membuat Faktur Pajak yang tidak

memenuhi persyaratan formal, dikenai sanksi

sesuai UU KUP

•

PPN yang tercantum dalam Faktur Pajak yang

tidak

memenuhi

persyaratan

formal

merupakan Pajak Masukan yang tidak dapat

dikreditkan

•

Bentuk dan ukuran formulir Faktur Pajak

disesuaikan dengan kepentingan PKP dan

dalam hal diperlukan dapat ditambahkan

keterangan lain selain keterangan dimaksud

Pasal 13 ayat (5) UU PPN

•

Pengadaan formulir Faktur Pajak dilakukan

oleh PKP

2. Muatan Pasal

48 Atep Adya Barata

Faktur Penjualan yang memuat

keterangan sesuai dengan ketentuan

dalam Pasal 4 ayat (1) dan

pengisiannya sesuai dengan tata cara

pengisian keterangan sebagaimana

diatur dalam Peraturan Dirjen Pajak,

dipersamakan dengan Faktur Pajak

Atas Faktur Pajak yang cacat, rusak, salah dalam

pengisian, atau salah dalam penulisan, sehingga tidak

memuat keterangan yang lengkap, jelas dan benar,

Pengusaha Kena Pajak yang menerbitkan Faktur Pajak

tersebut dapat menerbitkan Faktur Pajak pengganti

Atas Faktur Pajak yang hilang, baik Pengusaha Kena

Pajak yang menerbitkan maupun pihak yang menerima

Faktur Pajak tersebut dapat membuat

copy dari Faktur

Pajak dan dibubuhi stempel dari kantor pelayanan pajak

Dalam hal terdapat pembatalan transaksi penyerahan

Barang Kena Pajak dan/atau penyerahan Jasa Kena

Pajak yang Faktur Pajak-nya telah diterbitkan, maka

Pengusaha Kena Pajak yang menerbitkan Faktur Pajak

harus melakukan pembatalan Faktur Pajak

2. Muatan Pasal

50 Atep Adya Barata

3. Ketentuan Pelaksanaan

Tata cara pengisian keterangan pada Faktur Pajak

Prosedur pemberitahuan dalam rangka pembuatan Faktur Pajak

Tata cara pembatalan Faktur Pajak

PER DIRJEN tentang:

Dalam UU PPN sebelumnya diatur bahwa saat pembuatan, bentuk, ukuran, pengadaan, tata cara penyampaian, dan tata cara pembetulan FP ditetapkan oleh Direktur Jenderal Pajak

Catatan

Bentuk dan ukuran formulir Faktur Pajak

Peraturan Menteri Keuangan ini mulai berlaku

pada tanggal 1 April 2010

4. Tanggal berlaku

52 Atep Adya Barata

Peraturan Direktur Jenderal Pajak Nomor

Per-13/PJ./2010

PERPEL PASAL 13 (8)

UU 42/2009

Bentuk,

Tentang

Ukuran, Prosedur Pemberitahuan

dalam rangka Pembuatan, Tata Cara Pengisian

Keterangan, Tata Cara Pembetulan atau

FAKTUR PAJAK

Kode dan Nomor Seri Faktur Pajak : Pengusaha Kena Pajak

Nama :

Alamat :

NPWP :

Pembeli Barang Kena Pajak/ Penerima Jasa Kena Pajak

Nama :

Alamat :

NPWP :

No.

Urut Nama Barang Kena Pajak/ Jasa Kena Pajak

Harga Jual/Penggantian/Uang Muka/Termin

(Rp)

Harga Jual/Penggantian/Uang Muka/Termin *) Dikurangi Potongan Harga

Dikurangi Uang Muka yang telah diterima Dasar Pengenaan Pajak

PPN = 10 % X Dasar Pengenaan Pajak Pajak Penjualan Atas Barang Mewah Tarif DPP PPnBM *) Coret yang tidak perlu

dasar hukum

saat pembuatan FP

jangka waktu penerbitan FP

kewajiban pelaporan

FP cacat

Faktur Penjualan

1. Dasar Hukum

Pasal 9

Ketentuan lebih lanjut mengenai:

a. bentuk dan ukuran formulir Faktur Pajak ;

b. tata cara pengisian keterangan pada

Faktur Pajak;

c. prosedur pemberitahuan dalam rangka

pembuatan Faktur Pajak;

d. tata cara pembetulan atau penggantian

Faktur Pajak; dan

e. tata cara pembatalan Faktur Pajak,

diatur dengan Peraturan Direktur Jenderal Pajak.

FP dibuat pada:

a.

saat penyerahan BKP dan/atau JKP;

b.

saat penerimaan pembayaran dalam hal pembayaran

terjadi sebelum terjadinya penyerahan BKP dan/atau

penyerahan JKP;

c.

saat penerimaan pembayaran termijn dalam hal

penyerahan sebagian tahap pekerjaan; atau

d.

saat PKP rekanan menyampaikan tagihan kepada

Bendahara Pemerintah sebagai Pemungut PPN.

2. Muatan Pasal

Saat Pembuatan Faktur Pajak

FP Gabungan harus dibuat paling lama pada

akhir bulan penyerahan BKP dan/atau JKP

56 Atep Adya Barata

KODE DAN NOMOR

SERI FAKTUR PAJAK

Kode Transaksi

Kode Status

Kode Cab. Th. Penerbitan Nomor Urut

Kode FP

Nomor Seri FP

Kode Transaksi

01 : Penyerahan kepada selain Pemungut PPN

02 : Penyerahan kepada Pemungut PPN Bendahara Pemerintah

03 : Penyerahan kepada Pemungut PPN lainnya

04 : Penyerahan dg DPP Nilai Lain selain kpd Pemungut PPN

05 : Penyerahan yg PM-nya di deemed (

tdk digunakan sejak 1 April 2010

)

06 : Penyerahan lainnya dan turis asing

07 : Penyerahan dg PPN Tidak Dipungut, DTP, dan Kawasan Bebas/KEK

08 : Penyerahan dg PPN Dibebaskan selain kpd Pemungut PPN

09 : Penyerahan Aktiva Ps. 16D selain kpd Pemungut PPN

2. Muatan Pasal

58 Atep Adya Barata

PKP yang telah melakukan pemusatan PPN terutang yang:

sistem penerbitan FP-nya belum

online antara Kantor Pusat dan

Kantor-kantor Cabang-nya; dan/atau

Kantor Pusat dan/atau Kantor-kantor Cabang-nya ada yang

ditetapkan sebagai Penyelenggara Kawasan Berikat dan/atau

ditetapkan sebagai Pengusaha Di Kawasan Berikat dan/atau

mendapat fasilitas Kemudahan Impor Tujuan Ekspor

Kode Cabang pada Kode FP ditentukan sendiri secara berurutan,

yaitu diisi dengan kode ’000’ untuk Kantor Pusat dan dimulai dari

kode ’001’ untuk Kantor Cabang

bagi PKP yang:

tidak melakukan pemusatan; atau

melakukan pemusatan selain PKP sebagaimana dimaksud pada ayat

(1) huruf a

Kode Cabang pada Kode FP diisi dengan kode ’000’

2. Muatan Pasal

PKP tidak diperbolehkan mengubah peruntukan Kode

Cabang yang telah digunakan

Penambahan dan/atau pengurangan Kode Cabang

dapat dilakukan oleh PKP

Dalam hal terjadi pengurangan Kode Cabang akibat

adanya penutupan Kantor Cabang, maka PKP:

harus menghentikan penggunaan Kode Cabang pada Kode

FP atas Kantor Cabang yang ditutup; dan

tidak boleh menggunakan kembali Kode Cabang yang sudah

dihentikan

2. Muatan Pasal

Kode Cabang Pada Faktur Pajak

60 Atep Adya Barata

Nomor Urut FP dan tanggal FP harus dibuat

secara berurutan, tanpa perlu dibedakan antara

Kode Transaksi, Kode Status FP dan mata uang

yang digunakan

Penerbitan FP dimulai dari Nomor Urut 00000001

pada setiap awal tahun kalender mulai bulan

Januari, kecuali bagi PKP yang baru dikukuhkan,

Nomor Urut 00000001 dimulai sejak Masa Pajak

PKP tersebut dikukuhkan

Apabila Nomor Urut FP telah mencapai Nomor

Urut 99999999 sebelum awal tahun berikutnya,

penomoran dimulai lagi dari Nomor Urut

00000001

2. Muatan Pasal

PKP wajib menyampaikan pemberitahuan secara tertulis nama pejabat

yang

berhak

menandatangani

FP

disertai

dengan

contoh

tandatangannya kepada Kepala KPP

PKP dapat menunjuk lebih dari 1 (satu) orang Pejabat untuk

menandatangani FP

Dalam hal PKP Orang Pribadi yang tidak memiliki struktur organisasi,

memberikan kuasa kepada pihak lain untuk menandatangani FP, maka

PKP tersebut wajib menyampaikan pemberitahuan secara tertulis nama

kuasa yang berhak menandatangani FP disertai dengan contoh

tandatangannya kepada Kepala KPP, dan menyertakan Surat Kuasa

Khusus

Dalam hal terjadi perubahan pejabat atau kuasa yang berhak

menandatangani FP, maka PKP wajib menyampaikan pemberitahuan

secara tertulis atas perubahan tersebut kepada Kepala KPP

Dalam hal PKP melakukan pemusatan tempat pajak terutang, yang

termasuk pejabat juga adalah pejabat di tempat-tempat kegiatan usaha

yang dipusatkan, yang ditunjuk oleh Kantor Pusat untuk menandatangani

FP yang diterbitkan oleh tempat pemusatan pajak terutang yang dicetak

di tempat-tempat kegiatan usaha masing-masing

2. Muatan Pasal

Tandatangan dan Pejabat Penandatangan Faktur Pajak

62 Atep Adya Barata

PKP wajib lapor kepada Kepala KPP dalam hal:

PKP telah melakukan pemusatan PPN terutang yang:

sistem penerbitan FP-nya belum online antara Kantor Pusat dan Kantor-kantor Cabang-nya; dan/atau

Kantor Pusat dan/atau Kantor-kantor Cabang-nya ada yang ditetapkan sebagai Penyelenggara Kawasan Berikat dan/atau ditetapkan sebagai Pengusaha Di Kawasan Berikat dan/atau mendapat fasilitas Kemudahan Impor Tujuan Ekspor

PKP melakukan penambahan dan/atau pengurangan penggunaan Kode

Cabang pada Kode FP

PKP melakukan penggunaan Nomor Urut FP dimulai lagi dari 00000001

sebelum awal tahun berikutnya

Nama pejabat yang berhak menandatangani FP disertai dengan contoh

tandatangannya

PKP Orang Pribadi tidak memiliki struktur organisasi yang memberikan

kuasa kepada pihak lain untuk menandatangani FP

Apabila terjadi perubahan pejabat atau kuasa yang berhak menandatangani

FP

Jangka waktu pelaporan:

paling lama pada akhir bulan berikutnya

2. Muatan Pasal

Faktur Pajak cacat apabila:

FP yang tidak diisi secara lengkap, jelas, benar, dan/atau tidak

ditandatangani

PKP tidak atau terlambat menyampaikan pemberitahuan penggunaan

Kode Cabang

PKP menerbitkan FP dengan menggunakan Kode Cabang selain dari

Kode Cabang yang telah ditetapkan

PKP melakukan kesalahan dalam pengisian Kode dan Nomor Seri

PKP pada awal tahun kalender bulan Januari, menerbitkan FP tidak

dimulai dari Nomor Urut 00000001

PKP tidak atau terlambat menyampaikan pemberitahuan dalam hal

sebelum Masa Pajak Januari tahun berikutnya PKP menerbitkan FP

mulai dari Nomor Urut 00000001

PKP tidak atau terlambat menyampaikan pemberitahuan pejabat

penandatangan FP

2. Muatan Pasal

Faktur Penjualan Sebagai Faktur Pajak

Faktur Penjualan dipersamakan dengan Faktur Pajak

apabila:

a. memuat keterangan sesuai dengan keterangan

dalam FP sebagaimana dimaksud dalam Pasal 13

ayat (5) Undang-Undang PPN Tahun 1984 dan

perubahannya

; dan

2. Muatan Pasal

Pembetulan atau Penggantian, dan Pembatalan Faktur Pajak

FP yang cacat, rusak, salah dalam pengisian, atau

salah dalam penulisan, sehingga tidak memuat

keterangan yang lengkap, jelas, dan benar, PKP

dapat menerbitkan FP pengganti

FP yang hilang, baik PKP yang menerbitkan

maupun pihak yang menerima FP tersebut dapat

membuat

copy

dari arsip FP

PKP yang menerbitkan FP harus melakukan

pembatalan FP apabila terdapat pembatalan

transaksi atas penyerahan yang FP-nya telah

diterbitkan

66 Atep Adya Barata

2. Muatan Pasal

Pembetulan atau Penggantian, dan Pembatalan Faktur Pajak

Penerbitan FP pengganti atau pembatalan FP dapat

dilakukan sepanjang PPN-nya belum dibiayakan;

PKP yang melakukan penerbitan FP pengganti

dan/atau pembatalan FP harus melakukan pembetulan

SPT Masa PPN pada Masa Pajak dimana FP yang

diganti atau dibatalkan tersebut dilaporkan;

Pembeli BKP dan/atau Penerima JKP harus

melakukan pembetulan SPT Masa PPN pada Masa

Pajak dimana FP yang diganti atau dibatalkan tersebut

dilaporkan;

2. Muatan Pasal

Jangka Waktu Penerbitan Faktur Pajak

PKP yang menerbitkan FP setelah melewati

jangka waktu 3 (tiga) bulan sejak saat FP

seharusnya

dibuat,

dianggap

tidak

menerbitkan FP

PKP yang menerima FP tersebut tidak dapat

mengkreditkan PPN yang tercantum di

dalamnya

68 Atep Adya Barata

2. Muatan Pasal

Sanksi Administrasi

PKP dikenakan sanksi administrasi sesuai dengan Pasal

14 ayat (4) Undang-Undang KUP dalam hal:

menerbitkan FP yang tidak memuat keterangan

dan/atau tidak mengisi secara lengkap, jelas, benar,

dan/atau tidak ditandatangani oleh Pejabat atau Kuasa

yang ditunjuk oleh PKP untuk menandatangani FP.

Kecuali dalam hal FP tidak memuat:

Nama, alamat, dan NPWP pembeli BKP atau penerima JKP;

atau

Nama, alamat, dan NPWP pembeli BKP atau penerima JKP,

dan nama dan tandatangan yang berhak menandatangani FP

untuk PKP pedagang eceran

2. Muatan Pasal

Aturan Peralihan

Atas penyerahan BKP dan/atau JKP yang dilakukan sebelum

berlakunya Peraturan Dirjen Pajak ini, namun FP-nya belum

diterbitkan, maka FP harus diterbitkan dengan menggunakan

Kode dan Nomor Seri sebagaimana ditetapkan dalam Lampiran

Peraturan Dirjen Pajak ini

Atas perolehan BKP dan/atau JKP yang FP-nya diterbitkan

sebelum berlakunya Peraturan Dirjen Pajak ini yang masih

menggunakan Kode dan Nomor Seri FP yang lama, namun

FP-nya diterima dan/atau dilaporkan oleh PKP Pembeli setelah

berlakunya Peraturan Dirjen Pajak ini, maka PPN yang tercantum

pada FP tetap dapat dikreditkan dengan PK sepanjang

memenuhi ketentuan peraturan perundang-undangan perpajakan

Penerbitan FP pengganti atas FP yang telah diterbitkan sebelum

Peraturan Dirjen Pajak ini berlaku, menggunakan Kode dan

Nomor Seri FP yang ditetapkan dalam Peraturan Dirjen Pajak ini

70 Atep Adya Barata

Peraturan Direktur Jenderal Pajak ini mulai

berlaku pada tanggal 1 April 2010

Peraturan Direktur Jenderal Pajak Nomor

Per-10/PJ./2010

PERPEL PASAL 13 (6)

UU 42/2009

Tentang

Dokumen Tertentu Yang Kedudukannya

Dipersamakan Dengan Faktur Pajak

72 Atep Adya Barata

1. Dasar Hukum

Ayat (6) Direktur Jenderal Pajak dapat

menetapkan dokumen tertentu yang

kedudukannya dipersamakan dengan

Faktur Pajak

DOKUMEN-DOKUMEN TERTENTU YG DIPERLAKUKAN

SEBAGAI FAKTUR PAJAK

DOKUMEN TERTENTU SEBAGAI FAKTUR PAJAK HARUS

MEMUAT SEKURANG KURANGNYA :

-

IDENTITAS YANG BERWENANG MENERBITKAN DOKUMEN;

-

NAMA & ALAMAT PENERIMA DOKUMEN;

-

NPWP DLM HAL PENERIMA DOKUMEN ADALAH WP DALAM

NEGERI

-

JUMLAH SATUAN BARANG APABILA ADA;

-

DPP; & JUMLAH PPN TERUTANG, KECUALI DLM HAL EKSPOR

74 Atep Adya Barata

Dokumen-dokumen tertentu yang kedudukannya dipersamakan

dengan Faktur Pajak adalah:

a. Pemberitahuan Ekspor Barang (PEB) yang telah disetujui

pejabat DJBC dan dilampiri dengan invoice;

b. Surat

Perintah

Penyerahan

Barang

(SPPB)

yang

dibuat/dikeluarkan oleh BULOG/DOLOG untuk penyaluran

tepung terigu;

c. Paktur Nota Bon Penyerahan (PNBP) yang dibuat/dikeluarkan

oleh PERTAMINA untuk penyerahan BBM dan atau bukan

BBM;

d. Tanda pembayaran atau kuitansi untuk penyerahan jasa

telekomunikasi;

e. Tiket, tagihan Surat Muatan Udara (Airway Bill), atau Delivery

Bill, yang dibuat/dikeluarkan untuk penyerahan jasa angkutan

udara dalam negeri;

f.

Nota Penjualan Jasa yang dibuat/dikeluarkan untuk

penyerahan jasa kepelabuhanan;

g. Tanda pembayaran atau kuitansi listrik

;

h. Invoice ekspor JKP dan/atau BKP Tidak Berwujud dan bukti

pembayaran;

i.

Pemberitahuan Impor Barang (PIB) dan dilampiri dengan

Surat Setoran Pajak,

Surat Setoran Pabean, Cukai dan Pajak

(SSPCP) dan/atau bukti pungutan pajak oleh DJBC;

j.

Surat Setoran Pajak untuk pembayaran PPN atas

pemanfaatan BKP tidak berwujud atau JKP dari luar Daerah

Pabean ;

2. Muatan Pasal

76 Atep Adya Barata

Dokumen-dokumen sebagaimana dimaksud dalam

Pasal 1 huruf a sampai dengan h paling sedikit harus

memuat:

a. Nama, alamat dan NPWP yang melakukan ekspor

atau penyerahan;

b. Nama pembeli BKP atau penerima JKP;

c. Jumlah satuan barang apabila ada ;

d. Dasar Pengenaan Pajak; dan

e. Jumlah pajak yang terutang kecuali dalam hal

ekspor.

Dokumen tertentu memenuhi persyaratan

formal apabila diisi secara lengkap, jelas, dan

benar sesuai ketentuan Pasal 2

PKP yang membuat dokumen tertentu tidak

memenuhi persyaratan formal, dikenai sanksi

sesuai dengan UU KUP

Dokumen tertentu sebagaimana dimaksud

pada huruf I dan huruf j dibuat sesuai

peraturan perundangan yang berlaku

2. Muatan Pasal

78 Atep Adya Barata

Untuk dapat dijadikan sebagai sarana

pengkreditan Pajak Masukan,

dokumen-dokumen sebagaimana dimaksud dalam Pasal

1 harus memenuhi syarat formal dan

mencantumkan

NPWP

pembeli

BKP,

penerima JKP, pihak yang melakukan impor

atau pihak yang memanfaatkan JKP/BKP tidak

berwujud.

Pada saat Peraturan Direktur Jenderal Pajak ini

mulai

berlaku,

dokumen

tertentu

yang

kedudukannya dipersamakan dengan Faktur

Pajak yang telah terlanjur dicetak tetapi tidak

memenuhi persyaratan sebagaimana dimaksud

dalam Pasal 2, tetap dapat dipergunakan sampai

habis dengan cara membubuhkan keterangan

yang diperlukan pada dokumen tersebut

2. Muatan Pasal

Aturan Peralihan

80 Atep Adya Barata

Peraturan Direktur Jenderal Pajak ini mulai

berlaku pada tanggal 1 April 2010

PERATURAN MENTERI KEUANGAN MOMOR

PMK-65/PMK.03/2010

PERPEL PASAL 5A

UU 42/2009

TENTANG

Tata Cara Pengurangan Pajak Pertambahan Nilai

atau Pajak Pertambahan Nilai dan Pajak Penjualan

atas Barang Mewah atas Barang Kena Pajak yang

Dikembalikan dan Pajak Pertambahan Nilai

atas Jasa Kena Pajak yang Dibatalkan

82 Atep Adya Barata

Dasar Hukum

Pasal 5A ayat (1), (2) dan (3) UU PPN

Ayat (1) Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah atas penyerahan

Barang Kena Pajak yang dikembalikan dapat dikurangkan

dari Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai

dan Pajak Penjualan atas Barang Mewah yang terutang

dalam Masa Pajak terjadinya pengembalian Barang Kena

Pajak tersebut.

Ayat (2) Pajak Pertambahan Nilai atas penyerahan Jasa Kena Pajak

yang dibatalkan, baik seluruhnya maupun sebagian, dapat

dikurangkan dari Pajak Pertambahan Nilai yang terutang

dalam Masa Pajak terjadinya pembatalan tersebut.

PENYERAHAN BKP YANG DIKEMBALIKAN

(RETUR PENJUALAN)

Ps. 5A

PK DAN PPn BM TERUTANG OLEH PKP PENJUAL

PPN DAN PPn BM

PENYERAHAN BKP

YANG

DIKEMBALIKAN

MENGURANGI

PM DARI PKP PEMBELI DG CATATAN PM TSB

TELAH DIKREDITKAN

BIAYA ATAU HARTA BAGI PKP PEMBELI DLM HAL

PAJAK ATAS BKP YG DIKEMBALIKAN TELAH DIBEBANKAN SBG BIAYA ATAU TELAH DIKAPITALISASI

PENYERAHAN JKP YANG DIBATALKAN

Muatan Pasal

Pasal 1 : Definisi

Pasal 2 : Konsekuensi Retur BKP dan JKP

Pasal 3 : Saat Pengembalian & Pembatalan

Pasal 4 : Nota Retur

Pasal 5 : Nota Pembatalan

Pasal 6 : Saat Pengurangan PK, PM, harta, dan biaya

Pasal 7 : Pencabutan

Pasal 8 : Tanggal Berlaku

86 Atep Adya Barata

Pasal 1 : Definisi (1)

•

Pembeli BKP: OP / badan yang menerima atau

seharusnya menerima penyerahan BKP dan yang

membayar atau seharusnya membayar harga BKP

tersebut

•

Penerima JKP: OP/ badan yang menerima atau

seharusnya menerima penyerahan JKP dan yang

membayar atau seharusnya membayar Penggantian

atas JKP tersebut

•

PKP Penjual: PKP yang melakukan penyerahan BKP

Pasal 1 : Definisi (2)

•

PKP Pemberi JKP: PKP yang melakukan

penyerahan JKP.

•

Pengembalian BKP: pengembalian BKP

baik sebagian maupun seluruhnya oleh

Pembeli BKP.

•

Pembatalan JKP: pembatalan seluruhnya

atau sebagian hak atau fasilitas atau

kemudahan oleh Penerima JKP

88 Atep Adya Barata

Pasal 2: Konsekuensi Retur BKP dan JKP (1)

(1)

Konsekuensi atas retur BKP

a.

Bagi PKP Penjual

mengurangi PK dan PPnBM yang terutang

b.

Bagi Pembeli, mengurangi:

•

PM dan PPnBM PKP pembeli BKP;

•

biaya atau harta bagi PKP pembeli;

•

biaya atau harta bagi pembeli yang bukan

PKP

Pasal 2: Konsekuensi Retur BKP dan JKP (2)

(2).Konsekuensi atas retur JKP

a. Bagi PKP Penjual: mengurangi PK yang

terutang

b. Bagi Pembeli, mengurangi:

•

PM dari PKP penerima JKP;

•

biaya atau harta bagi PKP penerima JKP;

atau

•

biaya atau harta bagi penerima JKP yang

bukan PKP.

90 Atep Adya Barata

Pasal 3: Saat Pengembalian &

Pembatalan(1

)

(1) Saat pengembalian BKP: saat BKP

tersebut dikembalikan oleh Pembeli

Pasal 4 & 5: Nota Retur/Pembatalan (1)

Nota Retur paling sedikit harus memuat

Nota Pembatalan paling sedikit harus

memuat

nomor urut Nota Retur

Nomor Nota Pembatalan

nomor, kode seri, dan tanggal Faktur Pajak

dari BKP yang dikembalikan

Nomor, kode seri dan tanggal Faktur Pajak

dari JKP yang dibatalkan

nama, alamat, dan NPWP Pembeli

nama, alamat, dan NPWP Penerima Jasa

nama, alamat, NPWP PKP Penjual

nama, alamat, NPWP PKP Pemberi Jasa

Kena Pajak

jenis barang, jumlah Harga Jual Barang

Kena Pajak yang dikembalikan

jenis jasa dan jumlah Penggantian JKP

yang dibatalkan

PPN atas BKP yang dikembalikan, atau

PPPnBM yang dikembalikan

PPN atas JKP yang dibatalkan

tanggal pembuatan Nota Retur

tanggal pembuatan Nota Pembatalan

nama dan tanda tangan yang berhak

menandatangani Nota Retur

Nama dan tanda tangan yang berhak

menandatangani Nota Pembatalan

92 Atep Adya Barata

Pasal 4 & 5: Nota Retur/Pembatalan (2)

Nota Retur

Nota Pembatalan

Saat pembuatan

saat BKP dikembalikan

saat JKP dibatalkan

Rangkap

Minimum 2: PKP Penjual dan arsip

pembeli

Jika pembeli bukan PKP: dibuat

rangkap 3, + KPP Pembeli

Minimum 2: PKP Penjual

dan arsip pembeli

Jika pembeli bukan PKP:

dibuat rangkap 3, + KPP

Pembeli

Dianggap tidak

terjadi pengembalian

/ pembatalan jika:

-

Tidak mencantumkan keterangan

secara lengkap

-

Tidak dibuat pada saat BKP

dikembalikan

-

Tidak menyampaikan lembar 3 ke

KPP Pembeli

-

Tidak

mencantumkan

keterangan secara lengkap

-

Tidak dibuat pada saat JKP

dikembalikan

-

Tidak

menyampaikan

Pasal 6:

Saat Pengurangan PK, PM, harta, dan biaya

•

Pengurangan PK atau PK dan PPnBM oleh PKP

Penjual dan/atau PKP Pemberi Jasa Kena Pajak

dilakukan dalam Masa Pajak saat terjadinya

pengembalian BKP atau pembatalan JKP.

•

Pengurangan PM, pengurangan harta, atau

pengurangan

biaya,

oleh

Pembeli

atau

Penerima Jasa dilakukan dalam Masa Pajak

saat terjadinya pengembalian BKP atau

pembatalan JKP

94 Atep Adya Barata

Pasal 7: Pencabutan

KMK Nomor 596/KMK.04/1994 tentang Tata

Cara Pengurangan Pajak Pertambahan Nilai

dan Pajak Penjualan atas Barang Mewah

untuk

Barang

Kena

Pajak

yang

Pasal 8: Tanggal berlaku

PMK ini berlaku sejak tanggal 1 April 2010

(saat berlakunya UU PPN)

96 Atep Adya Barata

PERATURAN MENTERI KEUANGAN

NOMOR PMK-75/PMK.03/2010

PERPEL PASAL 8A

UU 42/2009

TENTANG

98

1. Dasar Hukum

Ayat (1)

Ayat (2)

Pajak Pertambahan Nilai yang terutang dihitung

dengan cara mengalikan tarif sebagaimana

dimaksud dalam Pasal 7 dengan Dasar

Pengenaan Pajak yang meliputi Harga Jual,

Penggantian, Nilai Impor, Nilai Ekspor, atau nilai

lain.

Ketentuan mengenai nilai lain sebagaimana

dimaksud pada ayat (1) diatur dengan atau

berdasarkan Peraturan Menteri Keuangan.

Pasal 8A ayat (2) UU PPN

Dalam Peraturan Menteri Keuangan ini yang

dimaksud dengan Nilai Lain adalah nilai berupa

uang yang ditetapkan sebagai Dasar Pengenaan

Pajak.

100

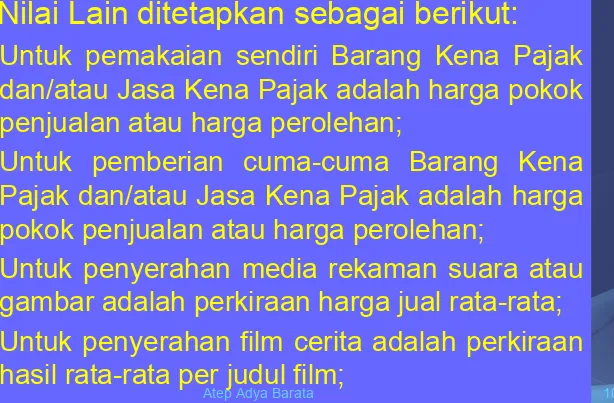

Nilai Lain ditetapkan sebagai berikut:

•

Untuk pemakaian sendiri Barang Kena Pajak

dan/atau Jasa Kena Pajak adalah harga pokok

penjualan atau harga perolehan;

•

Untuk pemberian cuma-cuma Barang Kena

Pajak dan/atau Jasa Kena Pajak adalah harga

pokok penjualan atau harga perolehan;

•

Untuk penyerahan media rekaman suara atau

gambar adalah perkiraan harga jual rata-rata;

•

Untuk penyerahan film cerita adalah perkiraan

hasil rata-rata per judul film;

2. Muatan Pasal

•

Untuk penyerahan Barang Kena Pajak melalui

pedagang perantara adalah harga yang

disepakati antara pedagang perantara dengan

pembeli;

•

Untuk penyerahan produk hasil tembakau

adalah sebesar harga jual eceran;

•

Untuk Barang Kena Pajak berupa persediaan

dan/atau aktiva yang menurut tujuan semula

tidak untuk diperjualbelikan, yang masih

tersisa pada saat pembubaran perusahaan,

adalah harga pasar wajar;

102

•

Untuk penyerahan Barang Kena Pajak dari

Pusat ke Cabang atau sebaliknya dan/atau

penyerahan Barang Kena Pajak antar cabang

adalah harga pokok penjualan atau harga

perolehan;

•

Untuk penyerahan Barang Kena Pajak melalui

juru lelang adalah harga lelang;

•

Untuk penyerahan jasa pengiriman paket

adalah 10 % (sepuluh persen) dari jumlah

yang ditagih atau jumlah yang seharusnya

ditagih; atau

2. Muatan Pasal

2. Muatan Pasal

•

Untuk penyerahan jasa biro perjalanan atau

2. Muatan Pasal

•

Pajak

Masukan

yang

berhubungan

dengan penyerahan jasa oleh Pengusaha

jasa pengiriman paket dan Pengusaha

jasa biro perjalanan atau jasa biro

pariwisata

tidak dapat dikreditkan

karena dalam Nilai Lain tersebut telah

diperhitungkan Pajak Masukan atas

perolehan Barang Kena Pajak dan atau

Jasa Kena Pajak dalam rangka usaha

tersebut.

104 Atep Adya Barata

Peraturan Menteri Keuangan ini mulai berlaku

pada tanggal 1 April 2010.

PERATURAN MENTERI KEUANGAN

NOMOR PMK-71/PMK.03/2010

PERPEL PASAL 9 (4d)

UU 42/2009

TENTANG

PENGUSAHA KENA PAJAK

BERISIKO RENDAH YANG

DIBERIKAN PENGEMBALIAN

PENDAHULUAN

KELEBIHAN PAJAK

106 Atep Adya Barata

DASAR HUKUM

PERMOHONAN PENGEMBALIAN ATAS

a. PKP YG EKSPOR BKP BERWUJUD

b. PKP YG MELAKUKAN PENY. BKP DAN/ JKP KPD PEMUNGUT PPN

c. PKP YG MELAKUKAN PENY. BKP DAN/ JKP YG PPNNYA TDK DIPUNGUT

d. PKP YG EKSPOR BKP TDK BERWUJUD e. PKP YG EKSPOR JKP

f. PKP DALAM TAHAP BELUM BERPRODUKSI

KRITERIA PKP

BERISIKO RENDAH YAITU

Ps. 9 (4b) HRF a s.d. e

Ps. 9 (4c)

DILAKUKAN DG PENGEMBALIAN KELEBIHAN PJKSESUI PASAL 17C AYAT (1) KUPMuatan Pasal

Yang dimaksud Pengusaha Kena Pajak dalam Peraturan

Menteri Keuangan ini adalah:

a. PKP yang melakukan ekspor BKP Berwujud;

b. PKP yang melakukan penyerahan BKP dan/atau

penyerahan JKP kepada Pemungut PPN;

c. PKP yang melakukan penyerahan BKP dan/atau

penyerahan JKP yang PPNnya tidak dipungut;

d. PKP yang melakukan ekspor BKP Tidak Berwujud; dan/

atau

Muatan Pasal

Pengusaha Kena Pajak yang mempunyai kriteria berisiko rendah

adalah:

1. Perusahaan Terbuka yang paling sedikit 40% (empat puluh

persen) dari keseluruhan saham disetornya diperdagangkan di

bursa efek di Indonesia;

2. perusahaan yang saham mayoritasnya dimiliki secara langsung

oleh Pemerintah Pusat dan/atau Pemerintah Daerah, atau

3. Produsen selain Pengusaha Kena Pajak sebagaimana

dimaksud pada huruf a dan b, yang memenuhi persyaratan

tertentu,

yang tidak pernah dilakukan pemeriksaan bukti permulaan

dan/atau penyidikan dalam jangka waktu 24 (dua puluh empat)

bulan terakhir.

110 Atep Adya Barata

Muatan Pasal

Persyaratan tertentu sebagaimana dimaksud pada angka 3

slide sebelumnya meliputi:

1. tepat waktu dalam penyampaian Surat Pemberitahuan

Masa Pajak Pertambahan Nilai selama 12 (dua belas)

bulan terakhir;

2. nilai Barang Kena Pajak yang dijual pada tahun

sebelumnya paling sedikit 75% (tujuh puluh lima

persen) adalah produksi sendiri ; dan

Muatan Pasal

1. Untuk ditetapkan sebagai PKP berisiko rendah, PKP

harus menyampaikan permohonan kepada Direktur

Jenderal Pajak.

2. Permohonan disampaikan secara lengkap paling lama

15 (lima belas) hari kerja sebelum dimulainya Masa

Pajak PKP ditetapkan sebagai PKP berisiko rendah.

3. Setelah melakukan penelitian atas permohonan tsb,

Direktur Jenderal Pajak menerbitkan keputusan

penetapan atau surat pemberitahuan penolakan paling

lama 15 (lima belas) hari kerja sejak permohonan

diterima secara lengkap.

112 Atep Adya Barata

Muatan Pasal

4. Keputusan penetapan PKP Berisiko Rendah berlaku

untuk 24(dua puluh empat) Masa Pajak sejak Masa

Pajak PKP ditetapkan sebagai PKP berisiko rendah.

Muatan Pasal

1. Keputusan penetapan sebagai PKP berisiko rendah dinyatakan

tidak berlaku dalam hal:

a. PKP dilakukan pemeriksaan bukti permulaan atau

penyidikan; atau

b. PKP dilakukan pemeriksaan dan ternyata dari hasil

pemeriksaan diketahui bahwa PKP tidak lagi memenuhi

kriteria sebagai PKP berisiko rendah.

2. Keputusan

Penetapan

sebagai

PKP

berisiko

rendah

sebagaimana dimaksud di atas menjadi tidak berlaku sejak :

a. diterbitkannya Surat Perintah Pemeriksaan Bukti Permulaan,

dalam hal dilakukan pemeriksaan bukti permulaan;

b. ditandatanganinya berita acara hasil pemeriksaan, dalam hal

terhadap Wajib Pajak dilakukan pemeriksaan.

3. Direktur Jenderal Pajak dapat menerbitkan surat pemberitahuan

pencabutan penetapan PKP sebagai PKP berisiko rendah.

Atep Adya Barata 114Muatan Pasal

Ketentuan tentang tata cara:

a. penyampaian permohonan;

b. penetapan sebagai PKP berisiko rendah;

c. pemberitahuan bahwa permohonan tidak dapat

diproses karena tidak memenuhi ketentuan;

d. pemberitahuan pencabutan penetapan PKP

sebagai PKP berisiko rendah,

Mulai Berlaku

Peraturan Menteri Keuangan ini mulai

berlaku pada tanggal 1 April 2010.

116 Atep Adya Barata

PERATURAN MENTERI KEUANGAN NOMOR

PMK-72/PMK.03/2010

PERPEL PASAL 9 (13)

TENTANG TATA CARA PENGEMBALIAN KELEBIHAN

PEMBAYARAN PAJAK PERTAMBAHAN NILAI ATAU

1. Dasar Hukum

118