BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Pengertian Profitabilitas

Profitabilitas merupakan hasil bersih dari serangkaian kebijakan dan

keputusan. Profitabilitas merupakan faktor yang seharusnya mendapat

perhatian penting karena untuk dapat menlangsungkan hidupnya, suatu

perusahaan harus berada dalam keadaan yang menguntungkan (profitable).

Tanpa adanya keuntungan atau profit, maka akan sulit bagi perusahaan

untuk menarik modal dari luar. Profitabilitas adalah kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu.

Kasmir, 2010 mendefinisikan profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total

aktiva maupun modal sendiri. Sedangkan Gibson (2005 :303), profitability

is the ability of a firm to generate earnings. It is measured relative to a

number of bases, such as assets, sales and investment. Gibson mengartikan

profitabilitas sebagai kemampuan suatu perusahaan untuk meningkatkan

laba perusahaan, profitabilitas ini diukur dengan membandingkan laba yang

diperoleh perusahaan degan sejumlah perkiraan yang menjadi tolak ukur

keberhasilan perusahaan seperti aktiva perusahaan, penjualan dan investasi.

Dari definisi tersebut diatas dapat diambil kesimpulan bahwa

profitabilitas merupakan kemampuan suatu perusahaan dalam memperoleh

diperoleh perusahaan tersebut. Setiap perusahaan selalu berupaya agar

memperoleh tingkat profitabilitas yang tinggi. Dalam konteks ini

perusahaan yang menguntungkan tentunya tidak memerlukan banyak

pembiayaan dengan hutang. Melalui adanya tingkat pengembalian yang

tinggi memungkinkan perusahaan membiayai sebagian besar kebutuhan

pendanaan mereka dengan dana yang dihasilkan secara internal.

Setiap perusahaan selalu berusaha untuk meningkatkan

profitabilitasnya. Jika perusahaan berhasil meningkatkan profitabilitasnya,

dapat dikatakan bahwa perusahaan tersebut mampu mengelola sumber daya

yang dimilikinya secara efektif dan efisien sehingga mampu menghasilkan

laba yang tinggi. Sebaliknya sebuah perusahaan memiliki profitabilitas

rendah menunjukkan bahwa perusahaan tersebut tidak mampu mengelola

sumber daya yang dimilikinya dengan baik, sehingga tidak mampu

menghasilkan laba tinggi.

2.1.2. Rasio Profitabilitas

Dalam melakukan analisis perusahaan, disamping melihat laporan

keuangan perusahaan, juga bisa dilakukan dengan menggunakan analisis

laporan keuangan. Rasio profitabilitas mengukur seberapa besar

kemampuan perusahaan dalam menghasilkan keuntungan. Van Horne,

Wachowics (2009:222), menjelaskan rasio profitabilitas adalah “rasio

keuangan yang menghubungkan laba dengan penjualan dan investasi pada

Rasio profitabilitas adalah rasio yang bertujuan untuk mengukur

efektivitas manajemen yang tercermin pada imbalan hasil dari investasi

melalui kegiatan penjualan (Djarwanto, 2005). Sedangkan menurut Kasmir

(2010:196), rasio profitabilitas adalah rasio yang memperlihatkan pengaruh

gabungan dari likuiditas, manajemen aktiva dan hutang terhadap hasil

operasi untuk menilai kemampuan perusahaan dalam mencari keuntungan.

Analisa rasio profitabilitas yaitu menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan dan sumber dana yang ada

seperti kegiatan penjualan, kas, modal, jumlah karyawan dan jumlah cabang

(Sofyan Syafri Harahap, 2005:304)

Dari pengertian-pengertian diatas, penulis mengambil kesimpulan

bahwa analisa rasio profitabilitas adalah gambaran akhir kemampuan

perusahaan dalam mendapatkan laba atau jawaban akhir tentang efisien

tidaknya perusahaan menghasilkan laba. Rasio ini juga memberikan ukuran

tingkat efektivitas manajemen suatu perusahaan.

Penggunaan rasio profitabilitas dapat dilakukan dengan

menggunakan perbandingan antara berbagai komponen yang ada di dalam

laporan keuangan, terutama laporan keuangan neraca dan laporan rugi laba.

Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya

adalah agar terlihat perkembangan perusahaan dalam rentang waktu

tertentu, baik penurunan atau kenaikan sekaligus mencari penyebab

Ada tiga rasio yang biasa digunakan dalam mengukur tingkat

profitabilitas perusahaan. (Bambang Riyanto, 2005:331) mengemukakan

bahwa rasio-rasio profitabilitas merupakan rasio-rasio yang menunjukkan

hasil akhir sejumlah kebijakan dan keputusan-keputusan (profit margin on

sales, return on total asset, return on net worth dan lain sebagainya)”.

Ketiga rasio yang biasa digunakan dalam mengukur tingkat

profitabilitas perusahaan, yaitu :

a. Margin Laba (profit margin)

Profit margin menghitung sejauh mana kemampuan perusahaan dalam

menghasilkan laba bersih pada tingkat penjualan tertentu. (Hanafi,

2010:199) menyatakan bahwa rasio ini juga bisa diinterprestasikan

sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi)

di perusahaan pada periode tertentu. Untuk menghitung profit margin,

digunakan persamaan sebagai berikut :

Laba bersih setelah pajak

Profit Margin = X 1 = …..kali Penjualan

Profit margin yang tinggi menunjukkan kemampuan perusahaan

menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Secara

umum, rasio yang rendah menunjukkan ketidakefisienan manajemen.

b. Return On Equity (ROE)

Return on equity (ROE) merupakan suatu pengukuran dari penghasilan

mereka investasikan di dalam perusahaan. Return on equity (ROE)

dapat di hitung dengan rumus sebagai berikut (Kasmir, 2010:204) :

Laba bersih setelah pajak

ROE = X 100% = ….. % Total Equitas

Angka yang tinggi untuk ROE menunjukkan tingkat profitabilitas yang

tinggi. Rasio ROE tidak memperhitungkan dividen maupun capital

gain untuk pemegang saham. Karena itu, rasio ini bukan pengukur

return yang di terima pemegang saham yang sebenarnya.

c. Return On Investment (ROI / ROA)

Return on investment (ROI) sering disebut sebagai return on assets

(ROA). ROI mengukur kemampuan perusahaan dalam menghasilkan

laba bersih berdasarkan tingkat aset tertentu. ROI dihitung dengan cara

membandingkan laba bersih setelah pajak dengan total asset, rumus

untuk mencari return on investment (ROI) dpt digunakan sebagai

berikut (Kasmir, 2010 :202) :

Laba bersih setelah pajak

ROI = X 100% = ….. % Total aktiva

Semakin tinggi tingkat ROI suatu perusahaan, semakin baik perusahaan

tersebut.

Dalam penelitian ini analisa profitabilitas yang dipakai hanya yang

terkait dengan kemapuan perusahaan dalam menghasilkan laba dari aktiva

yang dipergunakan, yaitu Return on investment (ROI) atau Return on assets

Salah satu rasio profitabilitas yang sering digunakan dalam

penelitian yang berkaitan dengan pengaruh laba terhadap investasi adalah

return on investment (ROI). Return on investment menunjukkan

kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan

efisien dalam memanfaatkan aktivanya dalam kegiatan operasional

perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas

profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam

menggunakan aktiva untuk memperoleh pendapatan (Soemarso, 2005).

Analisa return on investment (ROI) dalam analisa keuangan

mempunyai arti yang sangat penting sebagai salah satu teknik analisa

keuangan yang bersifat menyeluruh atau komprehensif. Analisa return on

investment (ROI) ini sudah merupakan teknik analisa yang lazim digunakan

oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan

operasi. Return on investment (ROI) itu sendiri adalah salah satu bentuk

rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan

perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang

digunakan dalam operasi perusahaan untuk menghasilkan keuntungan.

Dengan demikian return on investment (ROI) menghubungkan

keuntungan yang diperoleh dari operasi perusahaan dengan jumlah investasi

atau aktiva yang digunakan untuk menghasilkan keuntungan operasi

ROI memiliki beberapa kelebihan dan kelemahan. Adapun

kelebihan ROI sebagai berikut :

1. Analisis ROI dapat digunakan untuk mengukur efisiensi modal yang

bekerja, efisiensi produksi dan efisiensi penjualan.

2. Analisis ROI dapat digunakan untuk membandingkan efisiensi

penggunaan modal pada perusahaan yang bersangkutan dengan

perusahaan lain yang sejenis, sehingga dapat diketahui apakah

perusahaan berada dibawah, sama atau di atas rata-rata.

3. Analisis ROI dapat digunakan untuk mengukur efisiensi

tindakan-tindakan yang dilakukan oleh divisi atau bagian, yaitu dengan

mengalokasikan semua biaya dan modal ke dalam bagian yang

bersangkutan dalam antrian untuk membandingkan efisiensi antar

bagian.

4. Analisis ROI dapat digunakan untuk mengukur profitabilitas dari

masing-masing produk yang dihasilkan perusahaan. Dengan

menggunakan product system (sitem biaya produksi) yang baik, maka

modal dan biaya dapat dialokasikan ke dalam berbagai produk yang

dihasilkan oleh perusahaan, sehingga dapat dihitung profitabilitas

masing-masing produk.

5. Analisis ROI dapat digunakan untuk keperluan perencanaan antara lain

sebgai dasar dalam pengambilan keputusan jika perusahaan akan

Meskipun ROI memiliki kelebihan, namun ROI juga memiliki

kelemahan. Kelemahan ROI adalah sebagai berikut :

1. Sulit membandingkan rate of return suatu perusahaan dengan

perusahaan lainnya, karena perbedaan praktek akuntansi antar

perusahaan.

2. Analisa return on investment (ROI) saja tidak dapat dipakai untuk

membandingkan antara dua perusahaan atau lebih dengan memperoleh

hasil yang memuaskan.

2.1.3 Modal Kerja

2.1.3.1 Pengertian Modal kerja

Untuk memenuhi atau membiayai kebutuhan investasi dan

kebutuhan operasional perusahaan dibutuhkan modal kerja yang

cukup. Karena tanpa modal kerja yang cukup perusahaan tidak akan

dapat bekerja secara optimal dalam mencapai tujuannya. Semua

pihak sepakat bahwa modal kerja adalah dana yang diperlukan untuk

operasi sehari-hari.

Pengertian modal kerja yang dikemukakan oleh Agnes

Sawir (2005 : 129), “Modal kerja adalah keseluruhan aktiva lancar

yang dimiliki oleh perusahaan atau dapat pula dmaksudkan sebagai

dana yang harus tersedia untuk membiayai kegiatan operasi

sehari-hari seperti pembelian bahan baku, pembayaran listrik, telepon, upah

Sedangkan Husnan (2001 : 49 ), “Modal kerja merupakan

salah satu unsur aktiva yang sangat penting dalam perusahaan karena

tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan

untuk menjalankan aktivisnya”. Menurut Hongren (2005:135),

“working capital is the difference between current assets and current

liabilities”. Sedangkan menurut Burton A. Kolb (1983) dalam sawir

(2005:129) menyatakan modal kerja adalah investasi perusahaan

dalam aktiva jangka pendek atau lancar, termasuk di dalamnya kas,

sekuritas, piutang, persediaan dan dalam beberapa perusahaan biaya

dibayar di muka”.

Dari beberapa pengertian modal kerja di atas dapat

disimpulkan bahwa modal kerja merupakan investasi perusahaan

dalam harta jangka pendek atau aktiva lancar. Modal kerja sangat

penting bagi perusahaan karena modal kerja merupakan dana yang

harus tersedia yang digunakan untuk memenuhi kebutuhan

sehari-hari seperti pembelian bahan baku, pembayaran listrik, telepon, upah

buruh, hutang, dan pembayaran yang lainnya.

Menurut Kasmir (2010: 250) terdapat tiga konsep tentang modal

kerja yaitu:

1. Konsep Kuantitatif

2. Konsep Kualitatif

Dalam konsep ini pengertian modal kerja juga dikaitkan dengan besarnya jumlah utang lancar atau utang yang harus segera dibayar. Dengan demikian maka sebagian dari aktiva lancar itu harus disediakan untuk memenuhi kewajiban financial yang harus segera dibayar dimana bagian aktiva lancar ini tidak boleh digunakan untuk membayar operasi perusahaan untuk menjaga likuiditasnya. Oleh karena itu modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membayar operasi perusahaan mampu mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancar diatas utang lancar. Modal kerja dalam pengertian ini sering disebut modal kerja memo (non working capital) 3. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan. Setiap dana yang dikerjakan atau digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Pendapatan yang dimaksud adalah pendapatan dalam satu periode accounting (current income) bukan periode berikutnya (future income)

Dari pengertian tersebut maka terdapat sejumlah dana yang

tidak menghasilkan current income atau kalau menghasilkan tidak

sesuai dengan misi perusahaan yaitu non working capital, sehingga

besarnya modal kerja adalah:

a. Besarnya kas

b. Besarnya persediaan

c. Besarnya piutang (dikurangi bersarnya laba)

d. Besarnya sebagian dana yang ditanamkan dalam aktiva tetap

(besarnya adalah sejumlah dana yang berfungsi untuk menghasilkan

current income tahun yang bersangkutan)

Sedangkan bagian piutang yang merupakan keuntungan

adalah tergolong dalam modal kerja potensial dan sebagian dana

income (pendapatan tahun-tahun sesudahnya) termasuk dalam non

working capital.

2.1.3.2 Siklus Modal Kerja

Proses pemutaran modal kerja akan selalu berjalan selama

perusahaan masih beroperasi, modal kerja berputar terus-menerus

dalam perusahaan karena dipakai untuk membiayai operasi

sehari-hari. Proses pemutaran modal kerja itu dinamakan lingkaran modal

kerja, yang akan selalu berputar selama perusahaan merupakan

“going concern” atau masih berjalan (Tunggal, 2005: 91)

Analisis tentang lingkaran modal kerja dimulai dengan kas

uang kas ditanam dalam persediaan dan berbagai alat dan jasa,

disamping dibiayai dari para pemasok dengan kredit, yang kemudian

memerlukan pembiayaan dengan kas. Barang perusahaan dijual pada

para pembeli dengan tunai atau kredit biasa atau dengan pembayaran

wesel/promes dari debitor dan dari wesel/promes diterima kas

(Tunggal, 2005: 91). Jadi, proses kas persediaan-piutang-uang

merupakan lingkaran modal kerja dana akan berputar terus-menerus

selama perusahaan itu berjalan.

2.1.3.3 Jenis – Jenis Modal Kerja

Modal kerja dapat digolongkan menjadi 2 jenis, yaitu sebagi

berikut :

A. Modal kerja permanen (permanent working capital) yaitu modal

menjalankan fungsinya. Modal kerja permanen ini dapat

dibedakan dalam :

1. Modal kerja primer, yaitu jumlah modal kerja minimum yang

harus ada pada perusahaan untuk menjamin kontinuitas

usahanya.

2. Modal kerja normal, yaitu jumlah modal kerja yang diperlukan

untuk menyelenggarakan luas produksi yang normal.

B. Modal kerja variabel (variable working capital) yaitu modal kerja

yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan,

dan modal kerja ini dibedakan antara lain :

1. Modal kerja musiman, yaitu modal kerja yang jumlahnya

berubah-ubah disebabkan karena fluktuasi musim.

2. Modal kerja siklis, yaitu modal kerja yang jumlahnya

berubah-ubah disebabkan karena fluktuasi konyungtur,

3. Modal kerja darurat, yaitu modal kerja yang besarnya

berubah-ubah karena keadaan yang tidak diketahui

sebelumnya, (misalnya adanya pemogokan buruh, banjir,

perubahan keadaan ekonomi yang mendadak).

Pengendalian jumlah modal kerja yang tepat akan menjamin

operasi dari perusahaan secara efisien dan ekonomis. Apabila modal

kerja terlalu besar, maka dana yang tertanam dalam modal kerja

apabila jumlah modal kerja terlalu kecil atau kurang, maka

perusahaan akan kurang mampu memenuhi permintaan langganan.

2.1.3.4 Fungsi Modal Kerja

Fungsi modal kerja adalah sebagai berikut:

1. Modal Kerja itu menampung kemungkinan akibat buruk yang

ditimbulkan karena penurunan nilai aktiva lancar seperti

penurunan nilai piutang yang diragukan dan yang tidak dapat

ditagih atau penurunan nilai persediaan.

2. Modal kerja yang cukup memungkinkan perusahaan untuk

membayar semua utang lancarnya tepat pada waktunya dan untuk

memanfaatkan potongan tunai ; dengan menggunakan potongan

tunai maka jumlah yang akan dibayarkan uttuk pembelian barang

menjadi berkurang.

3. Modal kerja yang cukup memungkinkan perusahaan untuk

memelihara “Credit standing” perusahaan yaitu penilaian pihak

ketiga, misalnya bank dan para kreditor akan kelayakan

perusahaan untuk memelihara kredit. Disamping itu modal kerja

yang mencukupi memungkinkan perusahaan untuk menghadapi

situasi darurat seperti dalam hal terjadi : pemogokan banjir dan

kebakaran.

4. Memungkinkan perusahaan untuk memberikan syarat kredit

kepada para pembeli. Kadang-kadang perusahaan harus

lunak dalam usaha membantu para pembeli yang baik untuk

membiayai operasinya.

5. Memungkinkan perusahaan untuk menyesuaikan persediaan pada

suatu jumlah yang mencukupi untuk melayani kebutuhan para

pembeli dengan lancar.

2.1.3.5 Faktor Yang Mempengaruhi Kebutuhan Modal Kerja

Kebutuhan perusahaan akan modal tergantung pada

faktor-faktor sebagai berikut (Tunggal, 1995: 96-101) :

1. Sifat atau Jenis Perusahaan

Kebutuhan modal kerja tergantung pada jenis dan sifat dariusaha

yang dijalankan perusahaan.

2. Waktu yang diperlukan untuk memproduksi dan memperoleh

barang yang akan dijual.

Ada hubungan langsung antara jumlah modal kerja dan jangka

waktu yang diperlukan untuk memproduksi barang yang akan

dijual pada pembeli. Makin lama waktu yang diperlukan untuk

memperoleh barang, atau makin lama waktu yang diperlukan

untuk memperoleh barang dari luar negeri, jumlah modal kerja

yang diperlukan makin besar.

3. Cara-cara atau syarat-syarat pembelian dan penjualan

Kebutuhan modal kerja perusahaan dipengaruhi oleh syarat

pembelian dan penjualan. Makin banyak diperoleh syarat kredit

kerja yang ditanamkan dalam persediaan. Sebaliknya, semakin

longgar syarat kredit yang diberikan pada pembeli maka akan

lebih banyak modal kerja yang ditanamkan dalam piutang.

4. Perputaran persediaan

Makin cepat persediaan berputar maka makin kecil modal kerja

yang diperlukan. Pengendalian persediaan yang efektif diperlukan

untuk memelihara jumlah, jenis, dan kualitas barang yang sesuai

dan mengatur investasi dalam persediaan. Disamping itu biaya

yang berhubungan dengan persediaan juga berkurang.

5. Perputaran piutang

Kebutuhan modal kerja juga dipengaruhi jangka waktu penagihan

piutang. Apabila penagihan piutang dilakukan secara efektif maka

tingkat perputaran piutang akan tinggi sehingga modal kerja tidak

akan terikat dalam waktu yang lama dan dapat segera digunakan

dalam siklus usaha perusahaan.

6. Siklus Usaha (Konjungtur)

Dalam masa “prosperti” (konjungtur tinggi), perusahaan akan

berupaya untuk membeli barang mendahului kebutuhan untuk

memperoleh harga yang rendah dan memastikan adanya

persediaan yang cukup, sehingga dalam masa tersebut diperlukan

modal kerja yang besar. Sebaliknya, dalam masa “depresi”

(konjungtor menurun) maka volume usaha turun dan banyak

7. Musim

Apabila perusahaan tidak dipengaruhi musim, maka penjualan

tiap bulan rata-rata sama. Tetapi jika pipengaruhi musim,

perusahaan memerlukan sejumlah modal kerja yang maksimum

untuk jangka relatif pendek.

Ada 2 macam musim :

a. Musim dalam hal produktif hanya dilakukan dalam bulan-bulan

tertentu saja sedangkan dalam bulan lain tidak ada produksi

atau sedikit produksinya.

b. Musim dalam hal penjualan, yaitu penjualan hanya dilakukan

dalam bulan-bulan tertentu saja, sedangkan dalam bulan lain

penjualan tidak begitu banyak.

2.1.4 Likuiditas Perusahaan

Likuiditas adalah berhubungan dengan masalah kemampuan suatu

perusahaan untuk memenuhi kewajiban finansialnya yang segera harus

dipenuhi (Riyanto, 2005 :25). Jumlah alat-alat pembayaran (alat likuid) yang

dimiliki oleh suatu perusahaan pada suatu saat merupakan kekuatan

membayar dari perusahaan yang bersangkutan. Suatu perusahaan yang

mempunyai kekuatan membayar belum tentu dapat memenuhi segala

kewajiban finansialnya yang segera harus dipenuhi atau dengan kata lain

perusahaan tersebut belum tentu memiliki kemampuan membayar.

Suatu perusahaan yang mempunyai kekuatan membayar sedemikian

segera harus dipenuhi, dikatakan bahwa perusahaan tersebut adalah likuid,

dan sebaliknya yang tidak mempunyai kemampuan membayar adalah

illikuid.

Sedangkan menurut Munawir (2001:31) likuiditas adalah

menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban

keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan

untuk memenuhi kewajiban keuangan pada saat ditagih. Sehingga dapat

disimpulkan bahwa likuiditas adalah kemampuan perusahaan untuk

memenuhi kewajiban keuangan jangka pendeknya yang segera harus

dipenuhi.

Untuk menilai likuiditas perusahaan terdapat beberapa rasio yang

dapat digunakan sebagai alat untuk menganalisa dan menilai posisi likuiditas

perusahaan, yaitu :

1. Rasio Lancar (Current Ratio)

Rasio lancar menurut Van Horne (2009:206) adalah “ rasio yang

menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka

pendeknya dengan menggunakan aktiva lancarnya.”

Rasio lancar atau Current Ratio biasanya digunakan sebagai alat

untuk mengukur keadaan likuiditas suatu perusahaan, dan juga merupakan

petunjuk untuk dapat mengetahui dan menduga sampai dimanakah

kiranya kita, apabila memberikan kredit berjangka pendek kepada seorang

nasabah, dapat merasa aman atau tidak. Dasar perbandingan tersebut

kredit itu kira-kira akan mampu ataupun tidak untuk memenuhi

kewajibannya untuk melakukan pembayaran kembali atau pada pelunasan

pada tanggal yang sudah ditentukan. Dasar perbandingan itu menunjukan

apakah jumlah aktiva lancar itu cukup melampaui besarnya kewajiban

lancar, sehingga dapatlah kiranya diperkirakan bahwa, sekiranya pada

suatu ketika dilakukan likuiditas dari aktiva lancar dan ternyata hasilnya

dibawah nilai dari yang tercantum di neraca, namun masih tetap akan

terdapat cukup kas ataupun yang dapat dikonversikan menjadi uang kas di

dalam waktu singkat, sehingga dapat memenuhi kewajibannya (Tunggal,

2005: 154).

Current ratio yang tinggi maka makin baiklah posisi para kreditor,

oleh karena terdapat kemungkinan yang lebih besar bahwa utang

perusahaan itu akan dapat dibayar pada waktunya. Hal ini terutama

berlaku bila pimpinan perusahaan menguasai pos-pos

modal kerja dengan ketat/dengan semestinya. Dilain pihak ditinjau dari

sudut pemegag saham suatu current ratio yang tinggi tak selalu paling

menguntungkan, terutama bila terdapat saldo kas yang kelebihan dan

jumlah piutang dan persediaan adalah terlalu besar.

Pada umumnya suatu current ratio yang rendah lebih banyak

mengandung risiko dari pada suatu current ratio yang tinggi, tetapi

kadang-kadang sutau current ratio yang rendah malahan menunjukkan

pimpinan perusahaan menggunakan aktiva lancar sangat efektif. Yaitu

piutang dari persediaan ditingkatkan sampai pada tingkat maxsimum.

Jumlah kas yang diperlukan tergantung dari besarnya perusahaan dan

terutama dari jumlah uang yang diperlukan untuk membayar utang lancar,

berbagai biaya rutin dan pengeluaran darurat (Tunggal, 2005: 157).

Formulasi untuk mengetahui rasio ini sebagai berikut (Van Horne,

2009:206):

Aktiva Lancar

Current Ratio = X 100% = …..% Hutang Lancar

2.Rasio Sangat Cepat (Quick Ratio atau acid test ratio)

Rasio sangat cepat menurut Kasmir (2010:137) adalah “ rasio yang

menunjukkan kemampuan perusahaan dalam memenuhi atau membayar

kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar

tanpa memperhitungkan nilai sediaan (inventory).”

Rasio ini disebut juga sebagai acid test ratio, yaitu perbandingkan

antara aktiva lancar dikurangi persediaan dengan utang lancar (Munawir

2001: 74). Rasio ini merupakan ukuran kemampuan ukuran kemampuan

perusahaan dalam memenuhi kewajibannya dengan tidak

memperhitungkan persediaan, karena menganggap persediaan

memerlukan waktu lama untuk direalisir menjadi kas, walaupun pada

kenyataannya mungkin persediaan lebih likuid dari piutang. Rasio ini

lebih tajam dari pada current ratio karena hanya membandingkan aktiva

yang sangat likuid. Jika current ratio tinggi tapi quick ratio rendah, hal ini

Rumus untuk mencari rasio sangat cepat sebagai berikut (Kasmir, 2010:137) :

Aktiva Lancar – Persediaan

Quick Ratio = X 100% = … % Utang Lancar

3.Rasio Kas (cash ratio)

Rasio Kas atau cash ratio adalah “ rasio yang merupakan

perbandingan antara kas yang ada diperusahaan dibandingkan dengan

total utang lancar.” (Sugiono, 2008:62)

Pendapat yang hampir sama diungkapkan oleh Kasmir (2010:

138-139) bahwa, “ rasio kas (cash ratio) merupakan alat yang digunakan

untuk mengukur seberap besar uang kas yang tersedia untuk membayar

utang”.

Formulasi untuk menghitung rasio kas adalah (Kasmir, 2010:139) :

Kas

Cash Ratio = X 100% = …% Kewajiban Lancar

4. Rasio Perputaran Kas

Menurut Kasmir (2010: 140) perhitungan perputaran kas dapat

diartikan sebagai berikut :

a. Apabila rasio perputaran kas tinggi, ini berarti, ketidak mampuan

perusahaan dalam membayar tagihannya.

b. Sebaliknya apabila rasio perputaran kas rendah, dapat diartikan kas

sehingga perusahaan harus bekerja keras dengan kas yang lebih sedikit.

Rumus yang digunakan untuk mencari rasio perputaran kas adalah

sebagai berikut (Kasmir, 2010:141) :

Penjualan Bersih

Rasio Perputaran Kas = X 100% = …% Modal Kerja Bersih

5.Inventory to Net Working Capital

Menurut Kasmir (2010:141-142), “Inventory to Net Working

Capital adalah rasio yang digunakan untuk mengukur atau

membandingkan antara jumlah sediaan yang ada dengan modal kerja

perusahaan. Modal kerja yang dimaksud adalah selisih antara aktiva

lancar dan kewajiban lancar”.

Rumus untuk mencari inventory to net working capital adalah

(Kasmir, 2010:142

Persediaan

Inventory to NWC = X 100% = …% Aktiva Lancar – Kewajiban Lancar

2.1.5. Solvabilitas

Menurut Kasmir (2010:151), rasio solvabilitas (leverage ratio)

adalah “ rasio yang digunakan untuk mengukur sejauh mana aktiva

perusahaan dibiayai dengan utang.”

Rasio solvabilitas menurut Wild (2005:9) merupakan “ kemungkinan

dan kemampuan jangka panjang perusahaan untuk melunasi kewajiban

Rasio ini digunakan untuk mengukur kemampuan perusahaan untuk

membayar seluruh kewajibannya, baik jangka pendek maupun jangka

panjang apabila perusahaan dilikuidasi.

Jenis-jenis rasio solvabilitas antara lain sebagai berikut:

a. Rasio Utang (Debt Ratio)

Rasio utang merupakan rasio yang digunakan untuk mengukur

perbandingan antara total utang dan total aktiva. Dengan kata lain, rasio

utang mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau

seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Rumus untuk mencari debt ratio sebagai berikut (Kasmir, 2010:156):

Total Utang

Rasio Utang = X 100% = …% Total Aktiva

b. Rasio Utang terhadap Ekuitas (Debt to Equity Ratio)

Rasio utang terhadap ekuitas adalah rasio yang digunakan untuk

menilai utang dengan ekuitas.

Formulasi untuk mencari rasio Debt to Equity Ratio sebagai berikut

(Kasmir, 2010:158) :

Total Utang

2.2. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tabel Penelitian Terdahulu

No. Nama Peneliti Judul Variabel Kesimpulan

1. Siwi Nurgraeni Real Estate yang Go Publik di Bursa Efek Jakarta. Nusa Tenggara Barat.

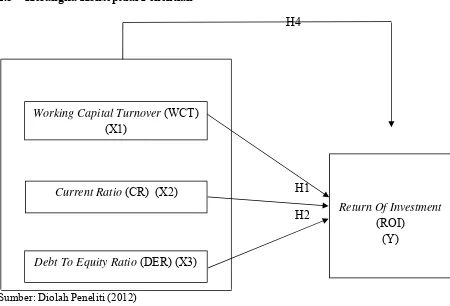

2.3 Kerangka Konseptual Penelitian

H4

H1

H2

H3

Sumber: Diolah Peneliti (2012)

Gambar 2.1

Kerangka Konseptual Penelitian

Kerangka konseptual merupakan model konseptual tentang bagaimana teori

yang digunakan berhubungan dengan berbagai faktor yang telah peneliti

identifikasikan sebagai masalah penting. Kerangka konseptual merupakan sintesis

atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan

keterkaitan antar variabel yang diteliti dan merupakan tuntunan untuk

memecahkan masalah penelitian serta merumuskan hipotesis. Kerangka

konseptual yang baik akan menjelaskan secara teoritis pertautan antar variabel

yang akan diteliti. Jadi, secara teoritis perlu dijelaskan hubungan antar variabel

independen dan variabel dependen. Working Capital Turnover (WCT)

(X1)

Return Of Investment (ROI)

(Y) Current Ratio (CR) (X2)

Perusahaan yang dikatakan memiliki tingkat profitabilitas yang tinggi berarti

tinggi pula efisiensi penggunaan modal kerja yang digunakan perusahaan tersebut

(Munawir, 2004). Hal ini menunjukkan bahwa perputaran modal kerja (WCT) berpengaruh signifikan terhadap profabilitas.

Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan

membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo

dengan menggunakan aktiva lancar yang tersedia ( Syamsudin, 2002:41) .

Kemampuan memperoleh laba selama periode tertentu akan mengorbankan

likuiditas (aktiva lancar) maupun modal, baik modal sendiri maupun modal secara

keseluruhan (Horne, 2005). Profitabilitas berbanding terbalik dengan likuiditas,

hal ini menunjukkan bahwa likuiditas tidak berpengaruh signifikan terhadap

profitabilitas.

Solvabilitas menggambarkan kemampuan perusahaan untuk memenuhi

kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan

dilikuidasi. Berdasarkan Pecking Order Theory, semakin besar rasio ini,

menunjukkan bahwa semakin besar biaya yang harus ditanggung perusahaan

untuk memenuhi kewajiban yang dimilikinya. Hal ini dapat menurunkan

profitabilitas yang dimilikinya. Dari uraian diatas dapat ditarik hipotesis

solvaabilitas atau leverage berpengaruh negative terhadap profitabilitas.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian. Berdasarkan perumusan masalah dan kerangka konseptual di atas,

H1 : Perputaran Modal Kerja (working capital turnover) berpengaruh

signifikan terhadap Profitabilitas (ROI) pada perusahaan Industri

Makanan dan Minuman

H2 : Likuiditas (current ratio) berpengaruh signifikan terhadap

Profitabilitas (ROI) pada perusahaan Industri Makanan dan

Minuman

H3 : Solvabilitas (debt to equity ratio) tidak berpengaruh signifikan

terhadap Profitabilitas (ROI) pada perusahaan Industri Makanan

dan Minuman

H4 : Perputaran modal kerja (WCT), Likuiditas (CR) dan Solvabilitas

(DER) secara simultan berpengaruh signifikan terhadap

Profitabilitas (ROI) pada perusahaan Industri Makanan dan

Minuman