PENGARUH PENGUMUMAN KENAIKAN TARIF TENAGA LISTRIK TERHADAP ABNORMAL RETURN DAN VOLUME PERDAGANGAN SAHAM (STUDI KASUS

PADA PERUSAHAAN-PERUSAHAAN YANG MASUK DALAM KELOMPOK JAKARTA ISLAMIC INDEX)

Khotibul Umam

Dosen di Jurusan Ekonomi dan Bisnis Islam di STAIN Pamekasan Jl. Raya Panglegur 04 Pamekasan

Email: [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menganalis dan menjelaskan pengaruh kenaikan tarif tenaga listrik (TTL) terhadap abnormal return dan volume perdagangan saham pada perusahaan-perusahaan yang masuk dalam kelompok Jakarta Islamic index (JII). Secara umum kenaikan tarif tenaga listrik (TTL) akan mengakibatkan naiknya biaya produksi suatu perusahaan (cost push inflation) yang akan berimbas pada proyeksi analisis investor dalam mempengaruhi harga-harga sekuritas di pasar modal. Metode penelitian yang digunakan dalam penelitian ini adalah studi peristiwa (event study) yang akan menganalisis perubahan pergerakan abnormal return dan volume perdagangan saham di sekitar pengumuman kenaikan tarif tenaga listrik (TTL). Pengujian penelitian ini menggunakan uji beda dua rata-rata dengan uji t-statisitik. Dalam penelitian ini, penulis menggunakan priode pangamatan 7 hari sebelum pengumuman kenaikan tarif tenaga listrik dan 7 hari sesudah pengumuman kenaikan tarif tenaga listrik dengan jumlah sampel sebanyak 13 perusahaan yang tidak melakukan coorporate action disekitar priode pengamatan. Hasil penelitian menunjukkan adanya perubahan rata-rata abnormal return dan perubahan rata-rata volume perdagangan saham yang signifikan baik sebelum dan sesudah pengumuman kenaikan tarif tenaga listrik. Hal ini disebabkan adanya informasi asimetri di kalangan investor dan mendukung hipotesis pasar efisien setengah kuat. Selain itu, hasil penelitian ini menunjukkan bahwa informasi pengumuman kenaikan tarif tenaga listrik memiliki kandungan informasi yang langsung direspons oleh investor.

This study aims to analyze and explain the effect of the increase in electricity tariffs (TTL) of the abnormal return and trading volume of shares in the companies included in the

group of Jakarta Islamic Index (JII). In general, the increase in electricity tariffs (TTL) will lead to higher production costs of a company (cost push inflation), which will impact on investor analysis projected in influencing the prices of securities in the capital markets. The method used in this research is the study of events (event study) that will analyze changes in the movement of abnormal return and trading volume around the announcement of the increase in electricity tariffs (TTL). Testing this study using two different test average with the statistics t-test. In this study, the authors use pangamatan period of 7 days prior to the announcement of the increase in electricity tariff and 7 days after the announcement of the increase in electricity tariff with a total sample of 13 companies that do coorporate action around the period of observation. Results showed that changes in the average abnormal return and change in average trading volume is significantly both before and after the announcement of the increase in electricity tariffs. This is due to information asymmetry among investors and supporting the efficient market hypothesis and a half strong. In addition, the results of this study indicate that information electricity tariff hike announcement contains information that directly responded to by investors.

Kata kunci: Kenaikan tarif tenaga listrik (TTL), event study, abnormal return dan aktivitas volume perdagangan.

Keywords: The increase in electricity tariff (TTL), event study, abnormal return and trading volume activity.

A. Pendahuluan

Pasar modal merupakan salah satu urat nadi kehidupan perekonomian suatu bangsa yang memiliki peranan strategis dalam pembangunan perekonomian nasional. Perusahaan yang membutuhkan dana dapat menjual surat berharganya di pasar modal untuk memperoleh suntikan dana agar dapat menopang kelancaran aktivitas produksiya. Menurut Joel G. Siegel dan Jae K. Shim, pasar modal adalah pusat perdagangan utang jangka panjang dan saham perusahaan. Adapun menurut R.J. Shook, pasar modal merupakan sebuah pasar tempat dana-dana modal, seperti ekuitas dan hutang diperdagangkan (Fahmi dkk, 2009)

Perkembangan aktivitas pasar modal yang pesat membawa perubahan besar pada tuntutan kualitas informasi. Agar pengambilan keputusan investor rasional, dibutuhkan suatu informasi yang relevan sehingga mampu mengidentifikasi kinerja perusahaan (M. Taufiq

Noor Rokhman dkk, 2009). Dengan kata lain, keputusan investasi yang dilakukan oleh investor merupakan reaksi atas informasi yang mereka terima. Hal tersebut mengindikasikan bahwasanya informasi memiliki peranan penting dalam aktifitas pasar modal sebagai dasar pertimbangan para investor dalam melakukan keputusan investasinya.

Investor dapat memperoleh informasi suatu peristiwa dari pihak internal suatu perusahaan tertentu, seperti pengumuman yang berhubungan dengan laba perusahaan, stock split saham, pembagian dividen, merger perusahaan, dll. Sedangkan informasi yang bersal dari eksternal perusahaan dapat berupa pengumuman kebijakan pemerintah, kondisi perekonomian suatu negara, inflasi, tingkat suku bunga dan pengumuman peristiwa lainnya yang dapat mempengaruhi aktivitas pasar modal.

Suatu peristiwa yang mengandung informasi akan memberikan abnormal return kepada investor. Sebaliknya, peristiwa yang tidak mengandung informasi tidak akan memberikan abnormal return kepada investor (Barbara Gunawan, 2004). Setiap peristiwa berskala nasional apalagi yang terkait langsung dengan permasalahan ekonomi dan bisnis dapat menimbulkan reaksi positif atau reaksi negatif dari para pelaku pasar, tergantung pada peristiwa tersebut memberikan stimulus positif atau negatif terhadap iklim investasi (Riskin Hidayat, 2004).

Informasi yang lengkap, relevan, akurat dan tepat waktu sangat dibutuhkan oleh para investor dalam menganalisis ekspektasi mereka di pasar modal. Informasi tersebut akan masuk ke dalam pasar modal dan bereaksi membentuk harga sekuritas. Reaksi pasar tersebut dapat tercermin dari adanya perubahan abnormal return dan volume perdagangan saham.

Pengumuman kenaikan tarif tenaga listrik (TTL) merupakan salah satu jenis informasi eksternal perusahaan. Pemerintah melalui peraturan menteri energi dan sumber daya mineral nomor 30 tahun 2012, pada tanggal 21 Desember 2012 telah menetapkan penyesuaian tarif tenaga listrik 2013 yang akan dilaksanakan secara bertahap per tiga bulan. Artinya akan ada empat kali penyesuaian tarif tenaga listrik selama tahun 2013 yaitu pada bulan Januari, April, Juli, dan Oktober masing-masing sebesar 4,3 persen.

Tarif tenaga listrik (TTL) 2013 berlaku mulai tanggal 1 Januari 2013. dengan demikian pemakaian listrik per tanggal 1 Januari 2013 sudah menggunakan perhitungan tarif tenaga listrik yang baru menggantikan tarif tenaga listrik 2010. Perubahan besaran tagihan akan dirasakan pada tagihan rekening Februari 2013 yang menagih pemakaian yang dicatat pada Januari 2013. Bagi pelanggan prabayar, pembelian token listrik isi ulang per 1 Januari 2013 sudah mengalami penyesuaian dengan tarif tenaga listrik 2013. Tidak semua pelanggan yang mengalami kenaikan tarif listrik. Pelanggan 450 VA dan 900 VA dari seluruh golongan

tarif tidak mengalami kenaikan tarif tenaga listrik. Perubahan Kenaikan tarif tenaga listrik akan direspon pasar dengan naiknya harga barang kebutuhan masyarakat, mengingat kenaikan yang dilakukan setiap tiga bulan tersebut menyasar kalangan industri dengan konsumsi listrik 1.300 VA ke atas.

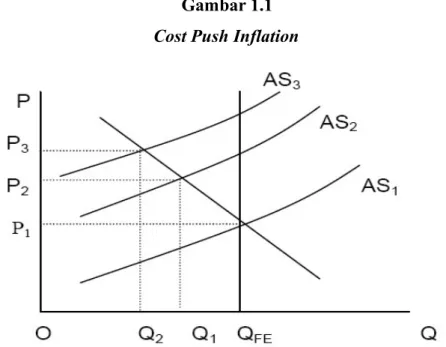

Kenaikan tarif tenaga listrik (TTL) tersebut berpotensi menyebabkan cost push inflation atau inflasi yang disebabkan oleh naiknya biaya produksi yang akan menyebabkan terjadinya penurunan konsumsi listrik oleh sektor industri dan penurunan permintaan terhadap tenaga kerja oleh sektor industri. Cost push inflation terjadi karena adanya penurunan dalam penawaran agregat (aggregate supply (AS)) sebagai akibat kenaikan biaya produksi.

Gambar 1.1 Cost Push Inflation

Bermula pada harga P1 dan produksi QFE. Kenaikan biaya produksi akan menggeser kurva penawaran agregat dari AS1 menjadi AS2. Konsekuensinya harga naik menjadi P2 dan produksi turun menjadi Q1. Kenaikan harga selanjutnya akan menggeser kurva AS menjadi AS3, harga naik dan produksi turun menjadi Q2. Proses ini akan berhenti apabila AS tidak lagi bergeser ke atas (Nopiri, 2012).

Inflasi yang diakibatkan oleh naiknya biaya produksi akan menyebabkan nilai penjualan naik meskipun volumenya tetap. Akibatnya kebutuhan aktiva lancar mengalami kenaikan sehingga laba yang dihasilkan mungkin habis atau malahan kurang, hanya untuk mempertahankan volume kegiatan perusahaan yang ada. Dengan adanya kenaikan biaya produksi, tidak ada pilihan lain yang dapat diambil pelaku industri selain menaikkan harga jual produk atau jasa mereka. Kenaikan itu juga akan membuat daya saing produk lokal

terhadap barang impor menurun. Daya saing produk lokal yang menurun secara berkelanjutan juga akan berimbas pada menurunnya daya beli masyarakat. Penurunan daya beli masyarakat ini akan berdampak terhadap penurunan konsumsi mereka atas barang dan jasa yang akan mengurangi profitabilitas perusahaan.

Selain itu, kenaikan tarif tenaga listrik akan memiliki imbas yang cukup besar di pasar modal mengingat kebijakan pemerintah tersebut berdampak pada ke semua perusahaan emiten yang akan mempengaruhi harga-harga semua sekuritas perusahaan yang terdaftar di pasar modal. Perusahaan yang tidak mampu melakukan efisiensi atas kenaikan tarif tenaga listrik akan mengalami penurunan laba yang signifikan bahkan perusahaan tersebut akan mengalami gangguan likuiditas keuangannya sehingga tidak mampu membagikan dividen pada priode tersebut. Pernyataan ini sejalan dengan pendapat Foster G, yang mamasukkan pengumuman-pengumuman yang berhubungan dengan pemerintah sebagai faktor-faktor yang mempengaruhi harga dari sekuritas (Jogianto Hartono, 2010).

Penelitian ini menggunakan metodologi studi peristiwa (event study) dalam mengukur reaksi pasar terhadap aktivitas sekuritas di pasar modal. Menurut MacKinlay, event study merupakan salah satu metode penelitian yang menggunakan data-data pasar keuangan untuk mengukur dampak dari suatu kejadian spesifik terhadap nilai perusahaan, biasanya tercermin dari harga saham dan volume transaksinya (Rianti Setyaningih, 2004).

B. Landasan Teori 1. Telaah pustaka

Sudah banyak peneliti yang menggunakan metodologi event study dalam menganalisis reaksi pasar terhadap harga saham, diantaranya adalah Ali Sadikin menganalisis reaksi pasar terhadap peristiwa pemecahan saham. Hasil penelitiannya menunjukkan bahwa aktivitas stock split tidak mempengaruhi return saham dan terdapat perbedaan volume perdagangan antara sebelum dan sesudah peristiwa stock split (Ali Sadikin, 2011).

Neni Meidawati dan Mahendra Harimawan melakukan penelitian mengenai pengaruh pemilihan umum legislatif indonesia tahun 2004 terhadap return saham dan volume perdagangan saham LQ45 di PT. Bursa Efek Jakarta (BEJ). Hasil penelitiannya menunjukkan bahwa peristiwa pemilu legislatif tahun 2004 mempengaruhi volume perdagangan saham, tetapi tidak mempengaruhi tingkat keuntungan saham. Event study tersebut juga menunjukkan bahwa volume perdagangan saham tidak selalu berhubungan positif dengan tingkat keuntungan saham, sehingga apabila volume perdagangan saham

mengalami perubahan yang signifikan, tidak selalu diikuti dengan perubahan tingkat keuntungan yang signifikan pula (Neni Meidawati dan Mahendra Harimawan, 2004).

Sementara Surya Luhur melakukan penelitian mengenai reaksi pasar modal indonesia seputar pemilihan umum 8 juli 2009 pada saham LQ-45. Hasil penelitiannya menunjukkan bahwa tidak ada perbedaan rata-rata abnormal return secara signifikan dan tidak ada perbedaan rata-rata aktivitas volume perdagangan secara signifikan sebelum dan sesudah pemilu presiden dan wakil presiden 8 Juli 2009 pada saham LQ-45 yang terdaftar di bursa efek indonesia (Surya Luhur, 2010).

Yuni Astuty melakukan penellitian tentang analisis reaksi pasar terhadap kenaikan harga BBM dengan studi kasus harga saham dan volume perdagangan saham pada perusahaan-perusahaan yang terdaftar di Jakarta Islamic Index menyimpulkan bahwa tidak terdapat perbedaan abnormal return saham dan volume perdagangan baik sebelum maupun sesudah pengumuman kenaikan BBM (Yuni Astuty, 2006).

Aski Catranti melakukan penelitian mengenai reaksi pasar yang berkaitan dengan pengaruh rights issue terhadap imbal hasil saham dan volume perdagangan pada perusahaan-perusahaan yang terdaftar pada bursa efek jakarta (BEJ) dan melakukan rights issue periode tahun 2001-2006. Hasil penelitiannya menunjukkan bahwa adanya peristiwa penawaran umum terbatas atau rights issue cenderung menimbulkan reaksi pasar yang negatif terhadap harga saham pada saat ex-date (rights sudah tidak berlaku lagi). Namun, pada cumdate (satu hari sebelum ex-date) reaksi pasar masih positif dengan rata-rata abnormal return yang cukup tinggi. Sedangkan analisis pengaruh rights issue terhadap volume perdagangan pada kedua kelompok emiten (warrant issuer dan non warrant issuer) dalam penelitian ini menunjukkan hasil yang berbeda. Pada sampel warrant issuer, terjadi peningkatan volume perdagangan sebesar 59,4% sedangkan pada sampel non warrant terjadi penurunan volume perdagangan sebesar 60,7% (Aski Catranti, 2009).

Berdasarkan hasil penelitian terdahulu disimpulkan bahwa terdapat pengaruh antara peristiwa ekonomi dan non ekonomi (sosial politik) terhadap reaksi pasar modal. Sama halnya dengan beberapa penelitian sebelumnya yang juga meneliti tentang reaksi pasar terhadap suatu informasi dengan mengamati dan meneliti abnormal return dan aktivitas volume perdagangan sekuritas selama periode peristiwa, maka peneliti termotivasi untuk meneliti reaksi pasar modal terhadap kenaikan tarif tenaga listrik tersebut.

2. Jakarta Islamic Index

Jakarta Islamic Index (JII) mrupakan salah satu indeks syari’ah di Pasar Modal Indonesia yang dikembangkan oleh BEI yang bekerja sama dengan PT Danareksa Investment Management. Indeks ini mengakomodasi syari’ah Islam dalam investasinya. Dengan kata lain, indeks ini memasukkan saham-saham yang mmenuhi kriteria invetasi dalam syari’ah Islam.

Adapun tahapan atau seleksi untuk saham yang masuk dalam Jakarta Islamic Index (JII) antara lain:

a. Memilih kumpulan saham dengan jenis usaha utama yang tidak bertentangan dengan prnsip syari’ah dan sudah tercatat lebih dari 3 bulan (kecuali termasuk dalam 10 besar dalam hal kapitalisasi).

b. Memilih saham berdasarkan laporan keuangan tahunan atau tengah tahunan terakhir yang memiliki rasio kewajiban terhadap aktiva maksimal sebesar 90%.

c. Memilih 60 saham dari susunan saham di atas berdasarkan urutan rata-rata kapitallisasi pasar terbesar selama satu tahun terakhir.

d. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan reguler selama satu tahun terakhir

Pengkajian perusahaan yang masuk dalam daftar Jakarta Islamic Index (JII) dilakukan 6 bulan sekali dengan penentuan komponen indeks awal bulan Januari dan Juli setiap tahunnya. Sedangkan perubahan pada jenis usaha emiten akan dimonitor secara terus-menerus berdasarkan data-data publik yang tersedia.

Islam sebagai agama rahmatan lil alamin memperbolehkan umatnya bermu’amalah di pasar modal, selama aktivitas mu’amalah tersebut sesuai dengan pinsip-prinsip syari’ah Islam. Salah satu dalil yang menjadi landasan diperbolehkannya bermu’amalah di pasar modal syari’ah adalah sebagai berikut:

1 Pasar modal merupakan pasar untuk instrumen keuangan yang bisa diperjualbelikan dan memindahkan hak kepemilikan sekuritas dikalangan investor. Kebolehan jual beli sebagai dasar perjanjian usaha (transasksi perdagangan) secara jelas ditegaskan dalam al Qur’an dalam Al-Baqarah (2): 275.

... ابرلا مرحو عيبلا لا لحأو ... 2 Selain itu, asal dari perjanjian usaha (Transaksi perdagangan) di pasar modal harus dilakukan atas dasar saling rela, baik diantara penjual maupun pembeli (dalam hal ini adalah emiten dan investor) bukan atas dasar saling menganiaya (batil) sehingga tidak ada penipuan didalamnya. Pemerintah

sebagai regulator harus menjamin adanya kemerataan dan keterbukaan informasi di kalangan investor sehingga dapat meminimalisir dan menghilangkan praktik penipuan dipasar modal sebagai akibat adanya informasi asimetri dikalangan investor. Larangan bermu’amalah secara batil tersebut juga ditegaskan secara jelas dalam al-Qur’an dalam An-Nisa’ (4): 29. مكنم ضارت نع ةراجت نوكت نا لإ لطابلاب مكنيب مكلاومأ اولكاتل اونمآ نيذلا اهيأ اي ... 3 Terdapat kaidah-kaidah fikih (qawa’id fiqhiyyah) yang dapat menjadi landasan normatif dalam menetapkan hukum kebolehan bermu’amalah di pasar modal syari’ah selama belum ada dalil yang mengharamkannya.

اهميرحت ىلع ليلد لدي ملام ةحاب لا ت لم اعملا يف لصللا. Dengan adanya kerangka hukum yang tegas dan jelas, diharapkan dapat memberikan perlindungan hukum kepada pelaku pasar modal serta dapat meningkatkan kepercayaan masyarakat terhadap industri pasar modal syari’ah pada khususnya.

3. Pasar Modal Efisien

Konsep pasar modal efisien telah menjadi suatu topik pembahasan yang menarik dan cukup kontroversial di bidang keuangan. Istilah tentang pasar yang efisisen memang bisa diartikan secara berbeda untuk tujuan yang berbeda pula. Untuk bidang keuangan, konsep pasar yang efisien lebih ditekankan pada aspek informasi, artinya pasar yang efisien adalah pasar di mana semua harga sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia.

Eduardus Tandelilin menyatakan bahwa Informasi yang tersedia di pasar modal dapat meiliputi informasi yang terjadi di masa lalu (misalkan laba perusahaan tahun lalu), maupun informasi saat ini (misalkan rencana kenaikan dividen tahun ini), serta informasi yang bersifat sebagai pendapat/ opini rasional yang beredar di pasar yang bisa mempengaruhi perubahan harga (misal, jika banyak investor di pasar berpendapat bahwa harga saham akan naik, maka informasi tersebut nantinya akan tercermin pada perubahan harga saham yang cenderung naik) (Tandelilin, 2010).

Konsep pasar efisien menyiratkan adanya suatu peroses penyesuaian harga skuritas menuju harga keseimbangan yang baru, sebagai respons atas informasi baru yang masuk ke pasar. Meskipun proses penyesuaian harga tidak harus berjalan dengan sempurna, tetapi yang dipentingkan adalah harga yang terbentuk tersebut tidak bias (Tandelilin, 2010).

Dalam kenyataannya sulit sekali ditemui baik itu di pasar yang bener-bener efisisen ataupun benar-benar tidak efisien. Pada umumnya pasar efisien tetapi pada tingkat tertentu saja. Untuk memudahkan analisis efisiensi pasar, Fama (1970)

mengklasifikasikan bentuk pasar efisien ke dalam tiga efficient market hypothesis (EMH), sebagai berikut:

1. Efisien dalam bentuk lemah (weak form)

Pasar efisien dalam bentuk lemah berarti semua informasi di masa lalu (historis) akan tercermin dalam harga yang terbentuk sekarang. Oleh karena itu, informasi historis tersebut (seperti harga dan volume perdagangan, serta peristiwa di masa lalu) tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa yang datang, karena sudah tercermin pada harga saat ini. Implikasinya adalah bahwa investor tidak akan memprediksi nila pasar saham di masa datang dengan menggunakan data historis, seperti yang dilakukan dalam analisis teknikal.

2. Efisien dalam bentuk setengah kuat (semi strong)

Pasar efisien dalam bentuk setengah kuat berarti harga pasar saham yang tebentuk sekarang telah mencerminkan informasi historis ditambah dengan semua informasi yang dipublikasikan (seperti earning, dividen, pengumuman stock split, penerbitan saham baru, kesulitan keuangan yang dialami perusahaan, dan peristiwa-peristiwa terpublikasi lainnya yang berdampak pada aliran kas perusahaan di masa datang).

Pada pasar efisien bentuk setengah kuat, return tidak normal hanya terjadi di seputar pengumuman (publikasi) suatu peristiwa sebagai representasi dari respons pasar terhadap pengumuman tersebut. Suatu pasar dinyatakan efisien dalam bentuk setengah kuat bila informasi terserap atau direspons dengan cepat oleh pasar (dalam satu hingga dua spot waktu atau hari di seputar pengumuman). Return tidak normal yang terjadi berkepanjangan (lebih dari tiga spot waktu) mencerminkan sebagian respons pasar terlambat dalam menyerap atau menginterpretasi informasi, dan dengan demikian dianggap pasar tidak efisien dalam bentuk setengah kuat.

3. Efisien dalam bentuk kuat (strong form).

Pasar efisien dalam bentuk kuat berarti harga pasar saham yang terbentuk sekarang telah mencerminkan informasi historis ditambah dan semua informasi yang dipublikasikan ditambah dengan informasi yang tidak dipublikasikan. Pada pasar efisien bentuk kuat tidak akan ada seorang investor pun yang bisa memperoleh abnormal return.

Pada tahun 1991, Fama mengemukakan penyempurnaan atas klasifikasi efisiensi pasar tersebut. Efisiensi bentuk lemah disempurnakan menjadi suatu klasifikasi yang lebih bersifat umum untuk menguji return pridikbilitas (return predictabilility).

Sedangkan efisiensi bentuk setengah kuat diubah menjadi studi pristiwa (event studies), dan pengujian efisiensi pasar pasar dalam bentuk kuat disebut sebagai pengujian informasi privat (private information) (Tandelilin, 2010).

4. Corporate Action

Corporate action merupakan suatu aktivitas emiten yang dapat berpengaruh terhadap jumlah saham beredar maupun berpengaruh terhadap harga saham di pasar. Aktivitas tersebut dapat berupa right issue, stock split, saham bonus, pembagian dividen baik dalam bentuk dividen saham (stock dividend) maupun dividen tunai cash dividend, innitial public offering dan additional listing seperti private placement, konversi saham baik dari warrant, rights ataupun obligasi.

Keputusan corporate action harus disetujui dalam suatu rapat umum baik RUPS (Rapat Umum Pemegang Saham) maupun RUPSLB (Rapat Umum Pemegang Saham Luar Biasa). Corporate action yang dilakukan oleh perusahaan akan berpengaruh terhadap jumlah saham beredar, komposisi kepemilikan saham, jumlah saham yang akan dipegang pemegang saham, serta pengaruhnya terhadap pergerakan harga saham tersebut.

Dengan demikian para pemegang saham harus mencermati setiap peristiwa yang terjadi di pasar modal dengan mengetahui faktor koreksi dan kapan faktor itu akan mempengaruhi pasar modal. Hal ini sangatlah penting untuk diketahui oleh investor agar tidak terjadi kesalahan intepretasi akan pergerakan saham yang terjadi.

5. Tarif Tenaga Listrik (TTL)

Tarif tenaga listrik adalah tarif tenaga listrik untuk konsumen yang disediakan oleh Perusahaan Perseroan (Persero) PT Perusahaan Listrik Negara berdasarkan Peraturan Menteri Menteri Energi dan Sumberdaya Mineral Republik Indonesia Nomor: 30 Tahun 2012 tentang tarif tenaga listrik yang disediakan perusahaan perseroan (persero) PT Perusahaan Listrik Negara.

6. Teori Kemugkinan

Frank J. Fabozzi menyatakan bahwa sebuah kemungkinan memberikan ukuran akan besar-kecilnya keyakinan si pembuat keputusan dalam lingkup hasil yang diberikan (Frank J. Fabozzi, 2000). Seorang pembuat keputusan dapat merancang subuah kemungkinan berdasarkan bukti-bukti dengan merancang variasi informasi dan pengalamannya dalam merancang sebuah kemungkinan.

Seorang manajer portofolio dapat menganalisis kemungkinan-kemungkinan yang akan terjadi sebagai akibat dari adanya reaksi pasar modal terhadap kenaikan tarif tenaga listrik. Analisis kemungkinan memiliki peranan penting bagi investor dalam mempengaruhi keputusan investasinya, sehingga para investor dapat merancang tingkat pengembalian dan expected return yang diharapkannya.

7. Hukum Permintaan

Kenaikan tarif tenaga listrik diprediksi dapat berdampak negatif bagi suatu perusahaan karena dapat menaikkan biaya produksi perusahaan yang nantinya akan menaikkan harga suatu barang dan jasa. Sesuai dengan hukum permintaan, apabila harga suatu barang meningkat, maka jumlah barang yang dimita akan semakin menurun. Demikian sebaliknya, apabila harga suatu barang semakin menurun, maka jumlah barang yang diminta akan semakin meningkat.

Apabila perusahaan menaikkan harga barang dan jasanya, maka secara tidak langsung permintaan akan barang dan jasa akan menurun dan return yang dihasilkan juga akan menurun. Oleh karena itu, investor akan menganalis dampak kenaikan tarif tenaga listrik bagi emiten dan hanya akan menanamkan sahamnya pada perusahaan tertentu yang sesuai dengan return dan ekspektasi yang mereka harapkan.

8. Abnormal Return

Return tidak normal (abnormal return) merupakan selisih dari return yang sesungguhnya (actual return) dengan return yang diharapkan (expected return). Return realisasian atau return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya (Jogianto Hartono, 2010).

Berkaitan dengan peristiwa kebijakan kenaikan tarif tenaga listrik, apabila abnormal return digunakan sebagai pengukur reaksi harga saham, maka kebijakan kenaikan tarif tenaga listrik memiliki kandungan informasi apabila abnormal return signifikan kepada pasar.

9. Volume Trading Activity

Volume perdaganagn saham (Trading Volume Activity) merupakan rasio antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu. Volume perdagangan saham (Trading Volume Activity) merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal

terhadap informasi melalui parameter volume perdagangan saham. Volume perdagangan saham berubah-ubah mengikuti pengharapan investor atas informasi yang mereka peroleh.

10. Metodologi Studi Peristiwa (Event study)

Studi peristiwa (event study) merupakan suatu metodologi penelitian yang menganalisis return tidak normal (abnormal return) disekitar pengumuman dari suatu peristiwa. Secara lebih spesifik studi peristiwa menyelidiki respons pasar terhadap kandungan informasi dari suatu pengumuman atau publikasi peristiwa tertentu.

Studi peristiwa pada dasarnya merupakan metodologi untuk pengujian teori atau hipotesis efisiensi pasar bentuk setengah kuat (semi-strong form). Tujuan dari pengujian teoritis maupun hipotesis dengan metodologi studi peristiwa (event study) ini tidak hanya sekedar mencari ada atau tidaknya abnormal return disekitar peristiwa, melainkan juga bertujuan untuk menganalisis apakah pasar bereaksi dengan cepat dan benar. Pasar dianggap bereaksi secara benar hanya apabila investor memiliki pengetahuan yang benar tentang suatu peristiwa sehingga ia dapat membuat keputusan yang benar (tepat).

Jogianto Hartono menyatakan bahwa pengujian kandungan informasi dan pengujian efisiensi pasar bentuk setengah kuat merupakan dua pengujian yang berbeda. Jogiyanto menyatakan bahwa jika pengumuman mengandung informasi (information content), maka diharapkan pasar bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return (Jogianto Hartono, 2010).

Eduardus tandelilin menyimpulkan bahwa return tidak normal (signifikan) yang terjadi pada semua spot waktu di seputar pengumuman peristiwa mengindikasikan pasar bereaksi berkepanjangan dan justru menunjukkan tidak efisien, karena terdapat pelaku pasar yanng bereaksi terlalu cepat atau terlalu lambat terhadap suatu informasi. Sebaliknya bila tidak terdapat return tidak normal (tidak signifikan) pada semua spot waktu di sekitar pengumuman peristiwa menunjukkan bahwa pasar tidak bereaksi atau tidak mempercayai kandungan informasi dari suatu peristiwa yang diumumkan (Eduardus tandelilin, 2010).

Kesimpulan tersebut berbanding lurus dengan pernyataan dari Jogianto hartono (2010) yang menyimpulkan bahwa pasar dikatakan efisien bentuk setengah kuat jika investor bereaksi dengan cepat (qiuckly) untuk menyerap abnormal return untuk menuju

ke harga keseimbangan baru. Jika investor menyerap abnormal return dengan lambat, maka pasar dikatakan tidak efisisen bentuk setenngah kuat untuk informasi.

Kecepatan reaksi pasar dalam pasar efisisen bentuk setengah kuat memeiliki pengertian bahwa pasar bereaksi dengan segera dan serentak atas pengumuman suatu peristiwa, artinya return tidak normal hanya terjadi pada satu atau dua spot waktu seputar pengumuman peristiwa. Abnormal return yang terjadi berkepanjangan (lebih dari tiga spot waktu) mencerminkan sebagian pasar lambat dalam merespons informasi, dengan demikian pasar dianggap tidak efisien dalam bentuk setengah kuat.

Eduardus Tandelilin (2010) menyatakan bahwa pengujian reaksi pasar atas suatu peristiwa maupun suatu informasi pengumuman tertentu, dapat dilakukan dengan mekanisme prosedur analisis sebagai berikut:

1. Mengidentifikasi bentuk, efek, dan waktu peristiwa.

2. Menentukan ruang waktu studi peristiwa termasuk priode estimasi dan priode peristiwa.

3. Menetukan metode penyesuaian return yang digunakan untuk menghitung return tidak normal.

4. Menghitung return tidak normal disekitar priode peristiwa (beberapa waktu sebelum dan sesudah pengumuman peristiwa terjadi).

5. Menghitung rata-rata return tidak normal dan return tidak normal kumulatif dalam priode peristiwa.

6. Merumuskan hipotesis statistik.

7. Menguji apakah return tidak normal rata-rata atau return tidak normal kumulatif sebelum peristiwa berbeda dari return sesudah peristiwa.

8. Membuat kesimpulan hasil studi yang didasarkan pada probabilitas signifikansi kurang dari probabilitas yang disyaratkan (misalnya 0,01; 0,05; atau 0,10).

C. Hipotesis Penelitian

Ha1: Terdapat perubahan rata-rata abnormal return yang signifikan disekitar pengumuman kenaikan tarif tenaga listrik.

Ha 2: Terdapat perubahan rata-rata trading volume activity yang signifikan disekitar pengumuman kenaikan tarif tenaga listrik.

Penelitian ini menggunakan metodologi studi peristiwa (event study) dalam mengukur reaksi pasar terhadap aktivitas sekuritas di pasar modal dengan menggunakan data sekunder dalam penetiannya

Event study merupakan salah satu metodologi penelitian yang menggunaan data-data pasar keuangan untuk mengukur dampak dari suatu kejadian spesifik terhadap nilai perusahaan. Hal ini tercermin dari perubahan harga saham dan volume transaksinya.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dengan menggunakan sistematika penelitian komparatif yaitu membandingkan abnormal return dan volume perdagangan pada priode 7 hari sebelum dan 7 hari sesudah pengumuman kebijakan kenaikan tarif tenaga listrik tanggal 21 Desember 2013 pada perusahaan-perusahaan yang masuk dalam kelompok Jakarta Islamic Index (JII).

Event yang dipilih dalam penelitian ini adalah pengumuman kenaikan tarif dasar litrik yang ditetapkan pada tanggal 21 Desember 2013 berdasarkan Peraturan Menteri Energi dan Sumber Daya Mineral Nomor 30 Tahun 2012. Peristiwa tersebut diprediksi akan berdampak pada kondisi perekonomian dan industri masyarakat indonesia terutama terhadap perusahaan-perusahaan yang terdaftar di pasar modal.

Sampel dalam penelitian ini menggunakan teknik purposive sampling dengan menggunakan perusahaan-perusahaan yang masuk dalam jakarta islamic index sebagai populasinya. Adapun kriteria pengambilan sampel dari penelitian ini adalah sebagai berikut: a. Perusahaan-perusahaan yang sudah go public yang terdaftar di Bursa Efek

Indonesia (BEI).

b. Perusahaan-perusahaan yang secara runtun melakukan pelaporan keuangan di BEI dari tahun 2011sampai dengan tahun 2012.

c. Perusahaan-perusahaan yang masuk dalam kelompok Jakarta Islamic Index (JII) pada saat priode penelitian.

d. Perusahaan yang memiliki data lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

e. Perusahaan-perusahaan yang tidak melakukan corporate action selama priode penelitian, seperti pengumuman laba, right issue, stock split, dan lain-lain Berikut adalah nama perusahaan-perusahaan yang masuk dalam kelompok Jakarta Islamic Index (JII) yang memenuhi kriteria sampel penelitian:

Tabel 3.1

Daftar Perusahaan yang Memenuhi Kriteria Sampel

No Kode Saham Nama Saham

2 ANTM Aneka Tambang (Persero) Tbk

3 CPIN Charoen Pockphand Indonesia Tbk

4 EXCL XL Axiata Tbk

5 HRUM Harum Energy Tbk

6 ICBP Indofood CBP Sukses Makmur Tbk.

7 INCO Vale Indonesia Tbk

8 INDF Indofood Sukses Makmur Tbk.

9 INTP indocement tunggal prakarsa Tbk

10 ITMG Indo Tambangraya Megah Tbk

11 LPKR Lippo Karawaci Tbk.

12 LSIP PP London Sumatra Indonesia Tbk.

13 PTBA Tambang Batubara Bukit Asam Tbk

E. Teknik Analisis Data 1. Uji Normalitas

Imam Ghazali (2011) menyatakan bahwa uji normalitas merupakan uji statistik yang bertujuan untuk melihat apakah suatu data terdistribusi secara normal atau tidak. Asumsi normalitas merupakan prasyarat kebanyakan prosedur statistika inferential. Dalam Penelitian, peneliti sudah melakukan uji statistik Kolmogorof-Smirnov melihat apakah suatu data terdistribusi secara normal atau tidak dengan kesimpulan bahwa data dari semua variabel berdistribusi normal. Hal itu terlihat dari nilai Asymp. Sig. (2-tailed) semua variable memiliki nilai yang lebih besar dari pada tingkat alpha yang ditetapkan (5%).

Tabel 4.2

Hasil Olah Data One-Sample Kolmogorov-Smirnov Test

AAR sebelum AAR Sesudah ATVA sebelum ATVA Sesudah N 7 7 7 7 Normal parametersa Mean .00163757 .00406343 .00172071 .00132671 Std. Deviation . 00931949 4 .011648130 . 00070892 2 .000735379 Most extreme differences Absolute .292 .291 .164 .298 Positive .292 .291 .164 .298 Negative -.198 -.178 -.142 -.198 Kolmogorov-smirnov z .773 .769 .434 .787

a. Test distribution is normal.

2. Analisis Kuantitatif

Analisis kuantitatif adalah menganalisis data menggunakan angka-angka atau besaran yang sifatnya pasti dengan menggunakan analisis statistik. Analisis kuantitatif pada penelitian ini menggunakan pengukuran dengan alat uji-t statistik sebagai berikut:

a. Abnormal Return

Berikut merupakan tahapan perhitungan rata-rata abnormal return berdasarkan sistematikan perhitungan Jogianto (2010) :

1. Menghitung return saham harian individual untuk mencari Ri,t dengan rumus :

Rit = P it−Pit −1 Pit −1 Rit Pit Pit-1 = = =

Return sesungguhnya untuk saham ke-i pada periode ke-t

Harga sekarang ke-i pada periode ke-t

Harga saham hari sebelumnya ke-i pada periode ke-t

2. Menghitung return pasar harian, return pasar harian yang digunakan dalam penelitian ini adalah IHSG, dengan rumus :

Rm,t = IHSG t−IHSG t−1IHSG t−1 Rmt IHSGt IHSGt-1 = = =

Menghintung Indeks pasar periode ke-i ISHG harian pada hari ke-t

ISHG harian pada hari ke-t

3. Mencari abnormal return pada estimation period. Abnormal return dengan menggunakan model sesuaian-pasar (market-adjusted model) dapat diperoleh dengan rumus:

RTNit = Rit – E(Rit) RTNit Rit E (Rit) = = =

Return tak normal (abnormal return) sekuritas ke-i pada periode peristiwa ke-t Return realisasian yang terjadi untuk

sekuritas ke-i pada priode peristiwa ke-t Return ekspektasian sekuritas ke-i untuk

4. Menghitung rata-rata abnormal return pengembalian harian (average abnormal return) dengan rumus:

RRTNt =

∑

t =1 k RTNi , t k = = =Rata-rata return tak normal (average abnormal return) pada hari ke-t.

Return tak normal (abnormal return) untuk sekuritas ke-i pada hari ke-t.

Jumlah sekuritas yang terpengaruh oleh pengumuman peristiwa.

5. Menghitung akumulasi rata-rata return tidak normal (ARRTN) atau cumulatif average abnormal return (CAAR), dapat dihitung dengan rumus:

ARRTNt = t=−7

∑

t =7 R RTNa ARTNt RRTNa = =Akumulasi rata-rata return tidak normal (cumulative average abnormal return) sekuritas ke-i pada hari ke-t.

Rata-rata return tidak normal (average abnormal return) pada hari ke-a, yaitu mulai t-7 (hari awal priode jendela) sampai hari ke-t.

6. Perhitungan kesalahan standar estimasi secara cross-section, dapat dihitung dengan rumus: KSEt = RTNi , t−AARt¿ 2 ¿ ¿

∑

i=1 k ¿ ¿ √¿ KSEt RTNi.t AARt = = =Kesalahan standar estimasi pada hari ke-t di periode peristiwa.

Return tidak normal sekuritas ke-i untuk hari ke-t di priode peistiwa

K

=

di periode peristiwa. Jumlah sekuritas

7. Menghitung rata-rata abnormal return pengembalian harian (average abnormal return) dengan rumus:

RRTNt =

∑

t =1 k RTNi , t k = = =Rata-rata return tak normal (average abnormal return) pada hari ke-t.

Return tak normal (abnormal return) untuk sekuritas ke-i pada hari ke-t.

Jumlah sekuritas yang terpengaruh oleh pengumuman peristiwa.

8. Menghitung akumulasi rata-rata return tidak normal (ARRTN) atau cumulatif average abnormal return (CAAR), dapat dihitung dengan rumus:

ARRTNt = t=−7

∑

t =7 R RTNa ARTNt RRTNa = =Akumulasi rata-rata return tidak normal (cumulative average abnormal return) sekuritas ke-i pada hari ke-t.

Rata-rata return tidak normal (average abnormal return) pada hari ke-a, yaitu mulai t-7 (hari awal priode jendela) sampai hari ke-t.

9. Perhitungan kesalahan standar estimasi secara cross-section, dapat dihitung dengan rumus: KSEt = RTNi , t−AARt¿2 ¿ ¿

∑

i=1 k ¿ ¿ √¿ KSEt RTNi.t = =Kesalahan standar estimasi pada hari ke-t di periode peristiwa.

Return tidak normal sekuritas ke-i untuk hari ke-t di priode peistiwa

AARt K

=

=

Rata-rata abnormal return k-sekuritas untuk hari ke-t di periode peristiwa.

Jumlah sekuritas 10. Uji statistik parametrik

Pengujian ini menggunakan uji-t, dengan membandingkan hitung dengan t-tabel. Pengujian ini mempunyai tujuan untuk melihat signifikansi return tidak normal yang ada di priode peristiwa. Untuk pengujian hipotesis nilai t-hitung dapat diperoleh dengan rumus:

Thitung = AARt KSEt AARt KSEt = =

Rata-rata return tidak normal pada hari t.

Kesalahan standar estimasi pada hari ke-t di periode peristiwa.

b. Trading Volume Activity (TVA)

Trading volume activity (TVA) digunakan untuk melihat apakah informasi pengumuman kenaikan tarif tenaga lisrik berpengaruh terhadap pengambilan keputusan investor untuk melakukan perdagangan yang berbeda dengan perdagangan normal. Secara umum aktivitas volume perdagangan saham diukur dengan indikator TVA yang dirumuskan sebagai berikut:

1. Menghitung trading volume activity

TVA =

∑

Saham perusahaan i yang diperdagangkan pada waktu t

∑

Saham perusahaan i yang beredar pada waktu t 2. Menghitung Average Trading volume activityATVA =

∑

i=1 nTVA

n Dimana:

ATVA = average trading volume activity saham pada periode t TVA = trading volume activity saham i pada periode t

n = jumlah sampel

KSEt = TVAi ,t−ATVAt¿ 2 ¿ ¿

∑

i=1 k ¿ ¿ √¿ KSEt TVAi.t ATVAt K = = = =Kesalahan standar estimasi pada hari ke-t di periode peristiwa.

Trading volume activity

Rata-rata Trading volume activity pada hari ke-t di periode peristiwa.

Jumlah sekuritas. 4. Uji statistik parametrik

Pengujian ini menggunakan uji-t, dengan membandingkan hitung dengan t-tabel. Pengujian ini mempunyai tujuan untuk melihat signifikansi volume trading activity yang ada di priode peristiwa. Untuk pengujian hipotesis nilai t-hitung dapat diperoleh dengan rumus:

Thitung =

ATVAt KSEt

F. Pembahasan

1 Pembahasan Hipotesis Pertama (Ha1)

Berdasarkan hasil uji-t statistik menunjukkan adanya perubahan abnormal return yang signifikan selama 3 hari pada periode pengamatan dengan tingkat signifikansi t-hitung lebih besar dari pada t-tabel (2.131), yakni pada t-7, t+2, dan t+4 dengan nilai rata-rata abnormal return yang positif.

Kebocoran informasi terjadi setelah t-7 dimana rata-rata abnormal return saham mengalami penurunan secara berurutan dengan nilai negatif hingga pada t0 (event date), meskipun ada sedikit kenaikan pada t-3, t-1 dan t0. Hal ini mengindikasikan bahwa informasi sebelum pengumuman kenaikan tarif tenaga listrik bersifat negatif sehingga

ATVAt KSEt

= =

Rata-rata trading volume activity pada hari ke-t. Kesalahan standar estimasi pada hari ke-t di periode peristiwa.

menyebabkan investor cenderung menjual sahamnya dan melakukan wait and see disekitar peristiwa sebelum kenaikan tarif tenaga listrik. Kebocoran informasi tersebut dapat terjadi karena isu akan terjadinya kenaikkan tarif tenaga listrik memang sudah lama diinformasikan oleh pemerintah.

Tabel 4.3

Hasil Uji Perubahan AverageAbnormal Return

Hari ke-t AAAR CAAR T- hitung T-tabel

-7 0.015535 0.015535 2.37572# 2.145 -6 0.014276 0.029811 1.73517 2.145 -5 -0.003418 0.026392 -0.92621 2.145 -4 -0.002702 0.023691 -0.51361 2.145 -3 -0.007307 0.016383 -1.74900 2.145 -2 -0.004726 0.011657 -1.3081537 2.145 -1 -0.000195 0.011462 -0.0785394 2.145 0 0.00 5956 0.017417 0.8078436 2.145 1 -0.001036 0.016382 -0.2435386 2.145 2 0.018488 0.034870 2.7845384# 2.145 3 0.000856 0.035726 0.1768563 2.145 4 0.021946 0.057672 2.2227801# 2.145 5 0.001824 0.059495 0.3895357 2.145 6 -0.004799 0.054697 -1.5532017 2.145 7 -0.008835 0.045862 -1.9909528 2.145 Keterangan:

(#) = signifikan pada tingkat 5% (t > 2.145 untuk pengujian dua sisi dengan

degree of freedom =n-1; α=0.025)

Hasil penelitian ini juga menunjukkan adanya fluktuasi rata-rata abnormal return di sekitar peristiwa setelah pengumuman kenaikan tarif tenaga listrik. Hal ini terlihat pada t0, t+1, t+2, t+3, t+4 dan t+5 dengan nilai rata-rata abnormal return yang positif, bahkan terjadi abnormal return yang signifikan pada t+2 dan t+4. Hal ini menunjukkan aktivitas pasar yang merespons dengan cepat dalam menyerap informasi kenaikan tarif tenaga listrik sehingga penelitian ini mendukung konsep pasar efisien (efficient market hypothesis) dalam bentuk setengah kuat (semi strong) karena pada prinsipnya suatu pasar dinyatakan efisisen dalam bentuk setengah kuat bila informasi terserap atau direspons dengan cepat oleh pasar (tidak melebihi tiga spot waktu) (Eduardus Tandelilin, 2010).

Investor yang memilki informasi positif dapat langsung membeli saham tersebut dan langsung menjualnya setelah mengalami kenaikan dan apabila investor memiliki

keyakinan bahwa harga saham akan naik kembali, maka investor akan menunggu angka kenaikan tersebut kemudian menjualnya. Investor yang memiliki informasi yang lebih banyak dari pada investor lainnya, pasti akan dapat menikmati abnormal return yang lebih besar.

Investor cenderung menggunakan strategi waktu (timing strategy) ketika menghadapi harga saham yang berfluktuatif, yaitu dengan membuat priode estimasi kapan investor harus menjual atau membeli suatu sekuritas disekitar priode fluktuasi abnormal return tersebut. Dengan strategi ini, investor akan membeli sekuritas jika harga dari sekuritas meningkat melebihi batas atas yang sudah ditentukan dan menjualnya jika harganya turun lebih dari batas bawah yang sudah ditentukan.

Gambar 4.1

Grafik Hasil Uji-t Average Abnormal Return

-7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 -0.020000 -0.010000 0.000000 0.010000 0.020000 0.030000 0.040000 0.050000 0.060000 0.070000 AAR CAAR

Investor yang berani melakukan spekulasi disekitar pengumuman kenaikan tarif tenaga listrik dapat merancang subuah kemungkinan berdasarkan bukti-bukti, pengalaman dan variasi informasi sebelum berinvestasi. Hal ini sesuai dengan teori kemungkinan yang menyatakan bahwa sebuah kemungkinan memberikan ukuran akan besar-kecilnya keyakinan si pembuat keputusan dalam lingkup hasil yang diberikan.

Keyakinan adalah alasan utama investor dalam berinvestasi. Ketika situasi pasar modal mengalami penurunan, tindakan pertama yang dapat dilakukan investor adalah menjual saham yang dianggap berisiko tinggi atau saham yang mempunyai beta di atas satu (β>1). Saham dengan beta diatas 1 memberikan arti bahwa harga saham tersebut akan drop lebih besar dari penurunan pasarnya.

Misalkan, sebuah saham mempunyai beta sebesar 1.36 maka pasar akan drop 36% lebih tinggi dari pada pasarnya. Bahasa lainnya bahwa saham tersebut akan drop 1.36% bila pasar drop 1%. Saham lain yang dimiliki dan mempunyai beta di bawah 1 (β<1) masih bisa dipegang sementara waktu. Saham yang memiliki beta di bawah 1 (β<1) memberikan arti bahwa kenaikan harga saham tersebut tidak secepat kenaikan pasar. Bila suatu saham memiliki beta 0.82 memberikan arti bahwa kenaikan harga saham tersebut lebih kecil sebesar 0.18 % lebih rendah dari kenaikan pasar. Artinya, investor masih bisa bertahan sebentar atas penurunan pasar dan ketika pasar turun lagi maka saham ini akan sama dengan penurunan saham yang memiliki beta di atas satu (Adler Haymans Manurung, 2009).

Selain itu, dengan keyakinan, pengalaman dan pegetahuannya akan analisis investasi, investor dapat membeli kembali saham ketika pasar sedang drop. Pada saat itu harga saham yang mereka miliki menjadi turun harganya dimana tindakan ini dikenal dengan averaging cost down. Akan tetapi pembelian saham kembali ini merupakan wujud keyakinan investor akan ekspektasi bahwa harga saham akan naik kemudian di masa mendatang dengan mengasumsikan bahwa penurunan saham yang terjadi ini merupakan peristiwa sesaat dan harga saham akan kembali mengalami peningkatan lagi.

Investor yang membeli saham ketika pasar sedang drop akan memilih saham yang tepat agar dapat memperoleh keuntungan ketika pasar naik. Adapun saham yang dapat menjadi pilihan investor adalah saham yang memiliki beta diatas satu. Artinya saham ini akan naik tajam bila pasar kembali naik sehingga investor dapat menikmati keuntungannya.

Hasil pengujian tersebut juga menunjukkan adanya penurunan kembali nilai rata-rata abnormal return saham setelah peristiwa pengumuman kenaikan tarif tenaga listrik yaitu pada t+5, t+6 dan t+7. Hal ini juga menunjukkan bahwa informasi pengumuman kenaikan tarif tenaga listrik setelah event date bersifat negatif sehingga menyebabkan investor cenderung menjual sahamnya dan melakukan wait and see setelah peristiwa kenaikan tarif tenaga listrik.

2 Pembahasan Hipotesis Kedua (Ha2)

Trading volume activity merupakan suatu variabel yang dapat kita amati untuk melihat seberapa besar pengaruh adanya suatu peristiwa tertentu baik yang bersifat ekonomi maupun non ekonomi. Setiap kandungan informasi dalam setiap peristiwa

tersebut dapat berpengaruh positif dan negatif di pasar modal tergantung sejauh mana mereka menyikapi adanya informasi tersebut.

Pengumuman kenaikan tarif tenaga listrik (TTL) adalah salah satu peristiwa yang bisa mempengaruhi volume perdagangan saham dari suatu perusahaan. Kenaikan tarif tenaga listrik secara tidak langsung akan menaikkan biaya produksi suatu perusahaan. Berdasarkan teori permintaan apabila harga naik maka permintaan akan menurun. Ketika permintaan menurun maka secara tidak langsung return yang dihasilkan perusahaan akan menurun. Oleh karena itu, investor akan menganalis dampak kenaikan tarif tenaga listrik bagi emiten dan hanya akan menanamkan sahamnya pada perusahaan tertentu yang sesuai dengan returm dan ekspektasi yang mereka harapkan.

Tabel 4.4

Hasil Uji Perubahan AverageTrading Volume Activity

Hari ke-t ATVA CATVA T-Hitung T-Tabel

-7 0.002301# 0.002301 4.23539 2.145 -6 0.002919# 0.005220 3.30856 2.145 -5 0.000961# 0.006181 4.07577 2.145 -4 0.001810# 0.007990 2.91880 2.145 -3 0.001730# 0.009720 3.42813 2.145 -2 0.001291# 0.011011 5.35214 2.145 -1 0.001033# 0.012044 4.59678 2.145 0 0.001162# 0.013206 6.70462 2.145 1 0.000462# 0.013668 6.83640 2.145 2 0.000883# 0.014551 5.49429 2.145 3 0.001172# 0.015723 5.15985 2.145 4 0.002373# 0.018096 3.49016 2.145 5 0.002322# 0.020418 5.28279 2.145 6 0.001146# 0.021564 6.70700 2.145 7 0.000929# 0.022492 6.98019 2.145 Keterangan:

(#) = signifikan pada tingkat 5% (t > 2.145 untuk pengujian dua sisi dengan degree of freedom =n-1; α=0.025)

Hasil pengujian uji-t statistik pada tabel 4.4 menunjukkan bahwa semua rata-rata trading volume activity selama 15 hari disekitar peristiwa pengumuman kenaikan tarif tenaga listrik menunjukkan perubahan rata-rata trading volume activity yang signifikan

dengan tingkat signifikansi t-hitung lebih besar daripada t-tabel (2.145). Artinya pengumuman kenaikan tarif tenaga listrik berpengaruh secara signifikan terhadap rata-rata trading volume activity yang masuk dalam kelompok Jakarta Islamic Index (JII). Hal ini memperkuat dugaan bahwa informasi pengumuman kenaikan tarif tenaga listrik mempunyai kandungan informasi yang cukup untuk dapat mempengaruhi preferensi investor dalam pembuatan keputusan investasi dimana volume perdagangan mengalami peningkatan atau penurunan mengikuti kekuatan pasar.

Pada t-6 rata-rata trading volume activity mengalami kenaikan dan turun kembali pada t-5 dan naik kembali pada t-4, namun turun kembali secara berurutan pada t-3, t-2 dan t-1, bahkan pada waktu peristiwa (t0) nilai rata-rata aktivitas volume perdagangan hanya mencapai 0.001162, setelah itu kembali turun pada t+1 dengan nilai rata-rata aktivitas volume perdagangan sebesar 0.000462.

Rata-rata trading volume activity kembali mengalami kenaikan pada t+2, t+3 dan t+4 hal ini mengindikasikan bahwa rata-rata trading volume activity disekitar hari tersebut bersifat positif sehingga investor berani berspekulasi disekitar hari tersebut. Pada t+5, t+6 dan t+7 terjadi penurunan kermabli pada rata-rata trading volume activity disekitar hari tersebut, sehingga investor menganggap bahwa pengumuman kenaikan tarif tenaga listrik bersifat bad news yang mengakibatkan investor cenderung menjual sahamnya, hal ini berbanding lurus dengan penurunan nilai rata-rata abnormal return disekitar hari tersebut.

Besar kecilnya perubahan rata-rata volume perdagangan didasarkan pada keyakinan investor atas ekspektasi return yang mereka harapkan. Hal ini sejalan dengan hipotesis pertama terkait dengan seberapa besar return dan abnormal return yang mereka dapatkan. Semakin besar abnormal return yang diharapkan maka semakin besar pula perubahan volume perdagangannya.

Hasil penelitian ini secara tidak langsung memperkuat penelitian yang dilakukan oleh Ermon Muh Nur (2012) yang menyatakan bahwa inflasi berpengaruh negatif dan signifikan terhadap konsumsi. Inflasi yang diakibatkan oleh naiknya biaya produksi (cost-push inflation) yang disebabkan oleh kenaikan tarif tenaga listrik akan berakibat terhadap kenaikan harga-harga barang dan jasa dan menyebabkan daya beli riil masyarakat menurun. Penurunan daya beli masyarakat tersebut akan berdampak terhadap penurunan konsumsi barang dan jasa yang mengakibatkan penurunan profitabilitas perusahaan sehingga menyebabkan adanya penurunan rata-rata abnormal return dan

rata-rata aktivitas volume perdagangan di sekitar pengumuman kenaikan tarif tenaga listrik sebagai repons atas ekspektasi investor di pasar modal.

Gambar 4.2

Grafik Hasil Uji-t Average Trading Volume Activity

-7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 0.000000 0.005000 0.010000 0.015000 0.020000 0.025000 ATVA CATVA

Pada t-5 terlihat adanya penurunan rata-rata volume perdagangan yang cukup tajam mskipun ada kenaikan pada t-4, akan tetapi t-3, t-2, t-1 mengalami penurunan secara berurutan. Hal ini mengindikasikan bahwa peristiwa sebelum pengumuman kenaikan tarif tenaga listrik mengandung bad news bagi investor dimana investor cenderung menjual sahamnya dan melakukan wait and see atas pergerakan volume perdaganngan saham tersebut.

Kenaikan rata-rata aktivitas volume perdagangan saham terjadi pada t+2, t+3 dan t+4, hal ini didasarkan adanya fluktuasi abnormal return yang signifikan pada t+2 dan t+4 sehingga ada investor yang berani melakukan spekulasi di sekitar hari tersebut. Penurunan rata-rata aktivitas volume perdagangan kembali terjadi pada t+5, t+6 dan t+7. Hal ini menunjukkan bahwa peristiwa sesudah pengumuman kenaikan tarif tenaga listrik mengandung bad news bagi investor dimana investor cenderung menjual sahamnya dan melakukan wait and see atas pergerakan volume perdagangan saham tersebut.

Selain itu, perubahan volume perdagangan saham juga ditentukan oleh kekuatan permintaan penawaran dan permintaan pasar sebagai dampak dari adanya informasi pengumuman kenaikan tarif dasar listrik, karena pada perinsipnya harga saham ditentukan oleh penawaran dan permintaan pasar.

Di pasar modal permintaan dan penawaran saham diolah komputer dengan menggunakan fasilitas Jakarta Automated Trading System (JATS) dengan mempertemukan penawaran dan permintaan yang sesuai (mached). Dengan menggunakan Jakarta Automated Trading System (JATS), order jual beli dan order beli diolah komputer untuk mempertemukannya sehingga terjadi transaksi. Semakin sesuai harga saham yang ditawarkan dengan harga saham yang diharapkan investor, maka semakin tinggi permintaan akan saham tersebut sehingga menyebabkan naiknya volume transaksi perdagangan saham.

G. Kesimpulan

Berdasarkan hasil pengujian dan analisis yang penulis lakukan, baik dengan menggunakan abnormal return maupun trading volume activity sebagai indikatornya, maka kesimpulan yang dapat penulis susun adalah sebagai berikut:

1. Berdasarkan hasil pengujian statistik t-test pada rata-rata abnormal return di sekitar pengumuman kenaikan tarif tenaga listrik, dapat disimpulkan bahwa secara statistik informasi pengumuman kenaikan tarif tenaga listrik berpengaruh signifikan pada rata-rata abnormal return di sekitar pengumuman kenaikan tarif dasar listrik, baik sebelum maupun sesudah peristiwa pengumuman (event date), yaitu pada t-7, t+2 dan t+4 dengan nilai positif signifikan. Hasil hasil penelitian ini mendukung konsep pasar efisien (efficient market hypothesis) dalam bentuk setengah kuat (semi-strong) yang menyebakan adanya investor yang menikmati abnornal return disekitar peristiwa tersebut.

2. Berdasarkan hasil penelitian yang telah dilakukan terhadap rata-rata aktivitas volume perdagangan, dapat disimpulkan bahwa terdapat perubahan rata-rata aktivitas volume perdagangan saham yang signifikan disekitar pengumuman kenaikan tarif tenaga listrik tersebut baik sebelum maupun sesudah event date. Hal ini terlihat dari nilai t-hitung yang lebih besar dari pada t-tabel. Oleh karena itu, dapat disimpulkan bahwa pengumuman kenaikan tarif tenaga listrik memiliki kandungan informasi sehingga dapat mempengaruhi rata-rata aktivitas volume perdagangan saham di pasar modal.

DAFTAR PUSTAKA

Al-Qur’an

Departemen Agama RI, Al-Qur'an dan Terjemahnya, Jakarta: Sygma, 2009.

Akuntansi, Manajemen dan Keuangan

Darmadji, Tjiptono dan Hendy M. Fakhruddin, Pasar Modal di Indonesia Pendekatan Tanya Jawab, Jakarta: Salemba Empat, 2001.

Fabozzi, Frank J, Manajemen Investasi, Jakarta: Salemba Empat, 2000.

Fahmi dkk, Teori Portofolio dan Analisis Investasi: Teori dan Soal Jawab, Bandung: CV. Alvabeta, 2009.

Firdaus, Muhammad dkk, Briefcase Book Edukasi Profesional Syari’ah: Sistem Kerja Pasar Modal Syari’ah, Jakarta: Renaisan, 2007.

Hartono, Jogianto, Teori Portofolio dan Analisis Investasi, edisi ketujuh, cet.ke-1, Yogyakarta: BPFE-Yogyakarta, 2010.

Huda, Nurul dan Mustafa Edwin Nasution, Investasi pada Pasar Modal Syari’ah, Jakarta: Media Grafika, 2008.

Indonesia Stock Exchange Bursa Efek Indonesia, Sekolah Pasar Modal Kelas 1-B, Mekanisme Transaksi Efek di BEI, Analisa Teknikal, Pentingnya Kartu AKSes & SID, Simulasi dan Market Update.

Koch, Edward T. Et. Al, The Complete Ideal’s Guide: Ivesting, cet. ke-1, Jakarta: Prenada Media Group, 2008.

Manurung, Adler Haymans, Kaya dari Bermain Saham Panduan Jitu Berinvestasi di Lantai Bursa, Jakarta: Kompas, 2009

Rivai, Veithzal dkk, Bank And Financial Instution Management, Jakarta: Rajagrafindo Persada, 2007.

Robert S, Pindyck dan Daniel L. Rubinfeld, Mikroekonomi, edisi keenam, Jakarta: PT. Index, 2008.

Subekti, Surono, Kiat Bermain Saham, cet. ke-5, Jakarta: Gramedia, 2002.

Sudarsono, Heri, Bank dan Lembaga Keuangan Syari’ah Deskripsi dan Lustrasi, Yogyakarta: Ekonisia, 2007.

Suhartono dan Fadlilah Qudsi, Portofolio Investasi & Bursa Efek, Pendekatan Teori dan Praktik, Supplement: Trick dan Kamus Gaul di Pasar Modal, Yogyakarta: UPP STIM YKPN, 2009.

Tandelilin, Eduardus, Portofolio dan Investasi: Teori dan aplikasi, Edisi Pertama, Yogyakarta: Kanisius, 2010.

Fikih dan Ushul Fikih

Muslich, Ahmad Wardi, Fiqh Muamalah, Jakarta: Amzah, 2010.

Hidayatullah, Syarif, Qawa’id Fiqiyyah Dan Penerapannya Dalam Transaksi Keuangan Syari’ah Kontemporer (Mu’amalat, Maliyyah Islamiyyah, Mu’ashirah), Depok: Gramata Publishing, 2012.

Peraturan dan Undang-Undang

Dewan Syari'ah Nasional, Fatwa No: 40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syari’ah di Bidang Pasar Modal.

Lampiran Keputusan Ketua BAPEPAM dan LK Nomor : Kep-180/BL/2009 tentang Kriteria dan Penerbitan Daftar Efek Syari’ah.

Lampiran Keputusan Ketua BAPEPAM dan LK Nomor : Kep-181/BL/2009 tentang Penerbitan Efek Syari’ah.

Menteri Energi dan Sumberdaya Mineral Republik Indonesia, Peraturan Nomor: 30 Tahun 2012 tentang tarif tenaga listrik yang disediakan perusahaan perseroan (persero) PT Perusahaan Listrik Negara.

PT Bursa Efek Indonesia, Pengumuman No.Peng-00631/BEI.PSH/11/2012 tentang Perubahan Komposisi Saham dalam perhitungan Jakarta Islamic Index

Republik Indonesia, Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal.

Metodologi/ Statistik/ SPSS

Algifari, Statistika Induktif untuk Ekonomi dan Bisnis, edisi kedua, Yogyarta: UPP AMP YKPN, 2003.

Astuti, Yeni, “Analisis Reaksi Pasar terhadap Kenaikan Harga BBM (Studi Kasus Harga Saham dan Volume Perdagangan Saham pada Perusahaan-Perusahaan yang Terdaftar di Jakarta Islamic Index,” skripsi, Program Studi Keuangan Islam Fakultas Syariah dan Hukum UIN Sunan Kalijaga Yogyakarta, 2006.

Ghazali, Imam, Aplikasi Analisis Multivariate dengan Program IBM SPSS 19, cet. ke-5, Semarang: Badan Penerbit Universitas Diponegoro, 2011.

Ircham, Statistk Deskriptif dengan Contoh-Contoh kesehatan Masyarakat, Yogyakarta: Dian Nusantara, 1992.

M. Suparmoko, Metode Penelitian Praktis untuk Ilmu-Ilmu Sosial Ekonomi dan Bisnis, cet. ke-4, Yogyakarta: BPFE-Yogyakarta, 1999.

Suharyadi dan Purwanto, Statistika untuk Ekonomi dan Keuangan Modern, Jakarta: Salemba Empat, 2009.

Trihendradi, 7 Langkah Mudah Melakukan Analisis Statistik Menggunakan SPSS 17, Yogyakarta: Andi Offset, 2009.

Jurnal, Skripsi dan Thesis

Adrian Sutawijaya dan Zulfahmi, “Pengaruh Faktor-Faktor Ekonomi terhadap Inflasi di Indonesia,” Jurnal Organisasi dan Manajemen, Volume 8, Nomor 2, September 2012.

Catranti, Aski, “Pengaruh Rights Issue terhadap Imbal Hasil Saham Volume Perdagangan,” Jurnal Bisnis & Birokrasi, Jurnal Ilmu Administrasi dan Organisasi, Vol. 16, No.3, 2009.

Ermon Muh. Nur, “Analisis Faktor-Faktor yang Mempengaruhi Konsumsi dan Inflasi di Indonesia,” Jurnal Kajian Ekonomi, Vol. 1, No. 1, 2012.

Gunawan, Barbara, “Reaksi Pasar Modal Indonesia terhadap Peristiwa Politik Dalam Negeri (Studi Peristiwa Peledakan Bom di Gedung Birsa Efek Jakaerta,” Jurnal Akuntansi dan Investasi, Vol. 5, No.1, 2004.

Hidayat, Riskin, "Pengujian Pasar Efisien dan Single Index Model pada Peristiwa Pengumuman Kenaikkan Harga BBM di Bursa Efek Indonesia," Jurnal Potensio, Vol.9, No. 1, 2008.

Luhur, Surya, “Reaksi Pasar Modal Indonesia Seputar Pemilihan Umum 8 Juli 2009 pada Saham LQ-45,” Jurnal Keuangan dan Perbankan, Vol.14, No.2, 2010.

Meidawati, Neni dan Mahendra Harimawan, “Pengaruh Pemilihan Umum Legislatif Indonesia Tahun 2004 terhadap Return Saham dan Volume Perdagangan Saham LQ-45 di PT. Bursa Efek Jakarta (BEJ),” Sinergi Vol. 7, No. 1, 2004.

Rokhman, M. Taufiq Noor dkk, “Analisis Return, Abnormal Return, Aktivitas Volume Perdagangan dan Bid-Ask Spread Saham di Seputar Pengumuman Stock Split (Studi pada Perusahaan Manufaktur di BEJ),” Jurnal Wacana, Vol. 12, 2009.

Sadikin, Ali, “Analisis Abnormal Return Saham dan Volume Perdagangan Saham Sebelum dan Sesudah Peristiwa Pemecahan Saham (Studi Pada Perusahaan yang Go Publik di Bursa Efek Indonesia),’’ Jurnal Manajemen dan Akuntansi, Vol.12, No 1, 2011. Setyaningih, Rianti, ”Studi tentang Peristiwa (Event Studi): Suatu Panduan Riset Manajemen

Keuangan di Pasar Modal,” Jurnal Optimal, Vol.1, No.1, 2007.

Referensi Internet

PT PLN (Persero) Listrik Untuk Kehidupan Yang Lebih Baik Tarif Tenaga Listrik,” www.pln.co.id/?p=49, akses 18 Mei 2013.