38

PENGARUH OPERATING LEVERAGE, PROFITABILITAS,

PRICE EARNING RATIO (PER), PERTUMBUHAN

PERUSAHAAN DAN CURRENT RATIO(CR) TERHADAP

DEBT TO EQUITY RATIO (DER) PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI) PERIODE 2010-2014

Inoki Gusti, Myrna Sofia, SE, M.Si, Fatahurrazak, SE, Ak,M.AK,CA Jurusan Akuntansi Fakultas Ekonomi Universitas Maratim Raja Ali Haji

Tanjung Pinang

Jl.Politeknik Senggarang-Tanjung Pinang Telp .(0771) 7001550,Fax.(0771) 7038999

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh operating leverage,

profitabilitas,price earning ratio (PER), pertumbuhan perusahaan dan current ratio (CR) terhadap debt equity ratio (DER) terhadap perusahaan manufaktur yang terdaftar di BEI periode 2010-2014. Teknik pengambilan sampel pada penelitian ini menggunakan purposive sampling. Metode analisa data yang digunakan adalah statistik deskriptif, uji asumsi klasik, analisis regresi linear berganda dan uji hipotesis (uji parsial, uji simultan dan koefisien determinasi). Hasil penelitian ini menunjukan operating leverage menunjukan nilai t hitung sebesar 0.221 < 1.685 dengan nilai signifikan 0.827 > 0.05dan price earning ratio

(PER) menunjukan nilai t hitung sebesar -0.602 < -1.685 dengan nilai signifikan 0.551 > 0.05. Hasil ini menjelaskan bahwa variabel operating leverga dan price earning ratio (PER) tidak berpengaruh signifikan terhadap Debt Equity Ratio

(DER). Profitabilitas menunjukan nilai t hitung sebesar 1.933 > 1.685 dengan nilai signifikan 0.061 > 0.05 dan pertumbuhan perusahaan menunjukan nilai t hitung sebesar 2.234 > 1.685 dengan nilai signifikan 0.031 > 0.05. Hasil ini menjelaskan bahwa variabel profitabilitas dan pertumbuhan perusahaan berpengaruh tidak signifikan. Current ratio (CR) menunjukan nilai t hitung sebesar -5.890 < -1.685 dan nilai signifikan 0.000 < 0.05 yang menjelaskan bahwa

current ratio (CR) berpengaruh negatif signifikan. Secara bersama-sama (simultan) berpengaruh terhadap debt to equity ratio (DER) yang ditunjukan dengan nilai 9.269 lebih besar dari F tabel 2.461 dan nilai signifikan 0.000 jauh lebih kecil dari nilai signifikan 0.05.

Kata kunci : .Operating leverage, profitabilitas, price earning ratio (PER),

pertumbuhan perusahaan, current ratio (CR), debt equity ratio (DER)

1. PENDAHULUAN

Saat ini dunia bisnis sedang mengalami era globalisasi dan teknologi yang mengakibatkan persaingan semakin ketat, sehingga perusahaan dituntut untuk meningkatkan keunggulan produk yang dimiliki perusahaan yang dapat meningkatkan daya saing perusahaan. Perusahaan sebagai suatu entitas yang beroperasi dengan menerapkan prinsip-prinsip ekonomi, umumnya tidak hanya berorientasi pada pencapaian laba tetapi juga berusaha meningkatkan nilai perusahaan dan kemakmuran pemiliknya, sehingga perusahaan di tuntut untuk memiliki rencana strategis dan taktis yang disusun dalam rangka pencapaian tujuan yang telah ditetapkan.

Salah satu aspek penting dalam menjalankan rencana perusahaan adalah rencana pembelanjaan dan investasi serta manajemen keuangan harus mampu melakukan keseimbangan terhadap struktur modal sehingga keperluan jangka pendek maupun jangka panjang dapat terpenuhi dan dibiayai dengan baik dari sumber-sumber pendanaan internal maupun eksternal perusahaan. Salah satu keputusan yang

2. KAJIAN PUSTAKA,KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Pengertian Debt To Equity (Struktur Modal)

Fahmi (185 :2012) struktur modal bertujuan memadukan sumber dana permanen yang selanjutnya digunakan perusahaan dengan cara yang diharapkan akan mampu memaksimumkan nilai perusahaan, sedangkan menurut Riyanto (2001) dalam Sarasati (2013) mengemukakan struktur modal adalah perimbangan atau perbandingan antara modal asing (jangka panjang) dengan modal sendiri.

Fahmi (127 : 2012), Mengenai debt to equity ratio ini Joel G. Siegel dan Jae K. Shim mendefinisikan sebagai “ukuran yang di pakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditor”, adapun rumusan debt to equit ratio adalah :

2.2 Operating Leverage

Dalam suatu perusahaan tingkat operating leverage pada suatu tingkat hasil akan ditunjukan oleh perubahan dalam volume penjualan yang mengakibatkan adanya perubahan yang tidak proporsional dalam laba atau rugi operasi Riyanto (2001) dalam sarasati (2013).

Mardyansiah (2012), Leverage digunakan untuk menjelaskan kemampuan perusahaan dalam mengunakan aktiva dan sumber dana untuk memperbesar hasil pengembalian kepada pemiliknya. Dengan mengunakan operating leverage.

Perusahaan mengharapkan bahwa perubahan penjualan akan mengakibatkan

Total Liabilites

Total Shareholders Equity

perubahan laba sebelum bunga dan pajak (EBIT) yang lebih besar. Tingkat operating leverage (DOL). Horne dan Wachowicz (2013 : 142), Leverage

operasional adalah perubahan dalam volume penjualan akan menghasilkan perubahan laba (atau rugi) operasional yang lebih dari besar proporsional. Ukuran kuantitatif dari sensitivitas laba operasional perusahaan dalam penjualan perusahaan disebut sebagai tingkat leverage operasional (degree of operating leverage DOL). Tingkat leverage operasional suatu perusahaan dengan tingkat output tertentu (atau penjualan) adalah persentase perubahan dalam laba operasional atas persentase perubahan dalam output (atau penjualan) yang menyebabkan perubahan dalam laba. Dirumuskan sebagai berikut :

Yang dapat diformulasikan menjadi :

EBITt - EBITt-1

EBITt-1

DOLX =

Penjualan t - Penjualan t-1

Penjualan t-1

2.3 Return On Asset (ROA)

Persentase Perubahan Dalam Laba Operasional (EBIT) DOL =

Persentase Perubahan dalam

output

Retrun on Asset (ROA) merupakan rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Menurut Brigham & Houston (2010) mengatakan bahwa ROA adalah rasio laba bersih terhadap total aset untuk mengukur pengembalian atas total aset.

Secara matematis ROA dapat dirumuskan sebagai berikut (Brigham & Houston, 2010).

2.4 Price Earning Ratio (PER)

Menurut Van Horne dan Wachowicz dalam sarasati (2013), price earning ratio (PER) adalah ukuran kineja saham yang didasarkan atas perbandingan antara harga pasar saham terhadap pendapatan perlembar saham earning per share

(EPS). Pertumbuhan laba dan dividen serta expected rate of return dari suatu saham berubah-ubah nilainya, maka PER diharapkan juga akan berubah sepanjang waktu berjalan dan pada akhirnya menuju suatu tingkat nilai PER rata-rata dari saham-saham yang mempunyai tingkat risiko yang sama.

Fahmi (138 : 2012), bagi para investor semakin tinggi Price Earning Ratio

maka pertumbuhan laba yang diharapkan juga akan mengalami peningkatan. Dengan begitu Price Earning Ratio (ratio harga terhadap laba) adalah perbandingan antara market price pershare (harga pasar per lembar saham)

Adapun rumus Price Earning Ratio adalah : Laba Bersih

ROA = x 100% Total Aset

Keterangan:

PER = Price Earning Ratio

MPS = Market Price Pershare atau Harga pasar per saham

EPS = Earning Pershare atau laba per lembar saham

2.5 Pertumbuhan Perusahaan

Menurut (Weston and Bringham, 1994) dalam Nugroho (2006), Suatu perusahaan yang berada dalam industri yang mempunyai laju pertumbuhan yang tinggi harus menyediakan modal yang cukup untuk membelanjai perusahaan. Perusahaan yang bertumbuh pesat cenderung lebih banyak menggunakan utang dari pada perusahaan yang bertumbuh secara lambat, pertumbuhan perusahan diukur dengan pertumbuhan aktiva perusahaan.pertumbuhan perusahaan dihitung dari persentase aktiva tahun tertentu terhadap tahun sebelumnya.Mengadopsi penelitian yang dilakukan Nugroho (2006), Pertumbuhan perusahaan yang diberi simbol GROWTH akan diukur dengan menggunakan hasil bagi antara selisih total aktiva tahun ke-t dan total aktiva tahun ke-t-1 dengan total aktiva tahun ke-t-1.

TAt - TAt-1 GROWTH = TAt-1 MPS PER = EPS

pertumbuhan perusahaan dihitung dari persentase aktiva tahun tertentu terhadap tahun sebelumnya.Mengadopsi penelitian yang dilakukan Nugroho (2006), Pertumbuhan perusahaan yang diberi simbol GROWTH akan diukur dengan menggunakan hasil bagi antara selisih total aktiva tahun ke-t dan total aktiva tahun ke-t-1 dengan total aktiva tahun ke-t-1.

Rumus :

dimana:

GROWTH = Pertumbuhan perusahaan TAt = Total aktiva tahun ke-t TAt-1 = Total aktiva tahun ke-(t-1)

2.6 Current Ratio (CR)

Rasio lancer (current ratio) adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan utang ketika jatuh tempo. Harus dipahami bahwa penggunaan current ratio dalam menganalisis laporan keuangan hanya mampu memberi analisa secara kasar , oleh karena itu perlu adanya dukungan analisa secara kualitatif secara lebih komprehensif.

Adapun rumus current ratio adalah :

TAt - TAt-1 GROWTH =

Tat-1 TAt-1

3. METODOLOGI PENELITIAN

Sampel pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Teknik pengambilan sampel yang digunakan adalah

Porposive Sampling yaitu penentuan sampel berdasarkan kriteria tertentu sesuai dengan yang dikehendaki oleh peneliti. Adapun kriteria-kriteria yang dipilih dalam penentuan sampel adalah sebagai berikut :

1. Perusahaan yang diteliti adalah manufaktur yang terdafdar Di Bursa efek Indonesia (BEI) 2010-2014.

2. Perusahaan melaporkan laporan keuangan secara berturut-turut dari tahun 2010-2014.

3. Perusahaan harus memiliki laporan keuangan dengan nominal rupiah. 4. Perusahaan yang diteliti mengalami laba dari tahun 2010-2014.

5. Perusahaan yang mengalami pertumbuhan aktiva dari tahun 2010-2014. 6. Perusahaan yang diteliti mengalami peningkatan EBIT dari tahun 2010-2014. 7. Menggunakan laporan keuangan perusahaan yang telah di audit dari tahun

2010-2014.

Current Asset

H1 : Operating Leverage berpengaruh terhadap Debt To Equity Ratio (DER). H2 : Retrun On Asset (ROA) berpengaruh terhadap Debt To Equity Ratio

(DER).

H3 : Price Earning Ratio (DER) berpengaruh terhadap Debt To Equity

Ratio (DER).

H4 ::.Pertumbuhan Perusahaan berpengaruh terhadap Debt To Equity

Ratio (DER).

H5 ::. Current Ratio (CR) berpengaruh terhadap Debt To Equity Ratio

(DER).

H6 : Operating Leverage, Return On Asset (ROA), Price Earning Ratio

(PER), Pertumbuhan Perusahann dan Current Ratio (CR) berpengaruh terhadap Debt To Equity Ratio (DER).

Gambar 4.1 Grafik OutputP-P Plot

Sumber: Hasil output IBM SPSS. V.21

Tabel 4.2

Output Statistik Deskriptif

Sumber: Hasil output IBM SPSS. V.21

Tabel 4.3

Sumber: Hasil output IBM SPSS. V.21

Tabel 4.4

Output Uji Autokorelasi Durbin-Watson

Sumber: Hasil output IBM SPSS. V.21

Gambar 4.2 Grafik Scatterplot

Sumber: Hasil output IBM SPSS. V.21

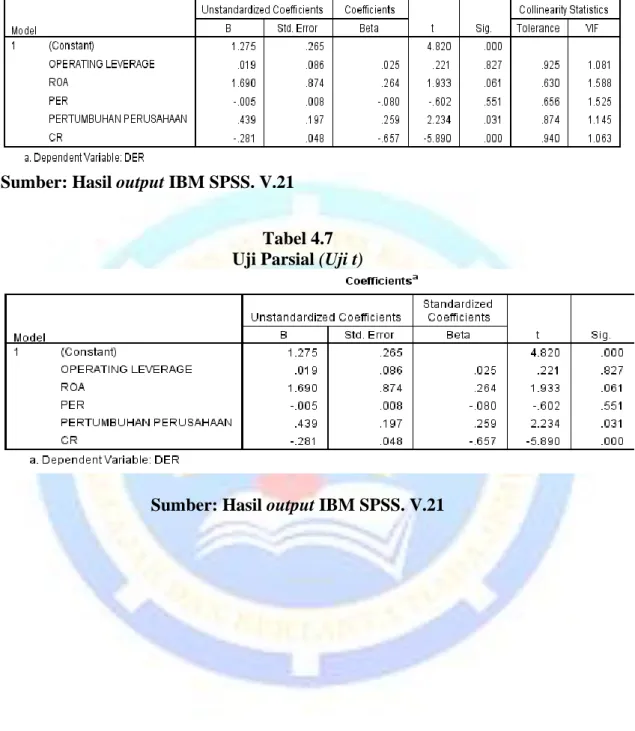

Tabel 4.5

Output Uji Multikolinearitas

Sumber: Hasil output IBM SPSS. V.21

Tabel 4.6

Sumber: Hasil output IBM SPSS. V.21

Tabel 4.7 Uji Parsial (Uji t)

Sumber: Hasil output IBM SPSS. V.21

Tabel 4.8 Simultan (Uji F)

Sumber: Hasil output IBM SPSS. V.21

Tabel 4.9

Uji Koefisien Determinasi (Adjusted R Square)

Sumber: Hasil output IBM SPSS. V.21

1. Pengaruh Operating Leverage Terhadap Debt Equity Ratio (DER)

Berdasarkan hasil pengujian secara parsial variabel operating leverage

menunjukkan tidak ada pengaruh yang signifikan tehadap debt equity ratio

(DER). Hal ini ditunjukan nilai t hitung sebesar 0.221 < 1.685 dan nilai signifikan 0.827 > 0.05. Dengan demikian hipotesis 1 (H1) menyatakan bahwa operating leverage secara parsial tidak berpengaruh signifikan terhadap debt equity ratio

(DER) perusahaan manufaktur yang terdaftar di BEI periode 2010-2014.

Berdasarkan hasil pengujian secara parsial profitabilitas yang di ukur menggunakan return on asset (ROA) menunjukkan ada pengaruh yang tidak signifikan tehadap debt equity ratio (DER). Hal ini ditunjukan nilai t hitung sebesar 1.933 > 1.685 dan nilai signifikan 0.061 > 0.05. dengan demikian hipotesis 2 (H2) menyatakan bahwa secara parsial return on asset (ROA) berpengaruh tidak signifikan terhadap debt equity ratio (DER) perusahaan manufaktur yang terdaftar di BEI periode 2010-2014.

3. Pengaruh Price Earning Ratio (PER)Terhadap Debt Equity Ratio (DER) Berdasarkan hasil pengujian secara parsial price earning ratio (PER) menunjukkan tidak ada pengaruh yang signifikan tehadap debt equity ratio

(DER). Hal ini ditunjukan nilai t hitung sebesar -0.602 < -1.685 dan nilai signifikan 0.551 > 0.05. dengan demikian hipotesis 3 (H3) menyatakan bahwa secara parsial price earning ratio (PER) tidak berpengaruh signifikan terhadap

debt equity ratio (DER) perusahaan manufaktur yang terdaftar di BEI periode 2010-2014.

4. Pengaruh Pertumbuhan PerusahaanTerhadap Debt Equity Ratio (DER) Berdasarkan hasil pengujian secara parsial Pertumbuhan Perusahaan menunjukkan ada pengaruh yang tidak signifikan tehadap debt equity ratio

(DER). Hal ini ditunjukan nilai t hitung sebesar 2.234 > 1.685 dan nilai signifikan 0.031 > 0.05. dengan demikian hipotesis 4 (H4) menyatakan bahwa secara parsial Pertumbuhan Perusahaan berpengaruh tidak signifikan terhadap debt equity ratio

(DER) perusahaan manufaktur yang terdaftar di BEI periode 2010-2014. 5. Pengaruh Current Ratio (CR)Terhadap Debt Equity Ratio (DER)

Berdasarkan hasil pengujian secara parsial current ratio (CR) menunjukkan ada pengaruh yang signifikan tehadap debt equity ratio (DER). Hal ini ditunjukan dengan nilai t hitung sebesar -5.890 < -1.685 dan nilai signifikan 0.000 < 0.05. dengan demikian hipotesis 5 (H5) menyatakan bahwa secara parsial Pertumbuhan Perusahaan berpengaruh signifikan terhadap debt equity ratio (DER) perusahaan manufaktur yang terdaftar di BEI periode 2010-2014

6. Pengaruh Operating Leverage, Return On Asset (ROA), Price Earning

Ratio, Pertumbuhan Laba dan Current Ratio (CR) Terhadap Debt To

Equity Ratio (DER)

Secara simultan penelitian ini membuktikan bahwa variabel operating leverage, return on asset (ROA), price earning ratio (PER), pertumbuhan laba dan current ratio (CR) secara simultan (bersama-sama) berpengaruh terhadap debt to equity ratio (DER) yang ditunjukan dengan nilai 9.269 lebih besar dari F tabel 2.461 dan nilai signifikan 0.000 jauh lebih kecil dari nilai signifikan 0.05. Maka dapat diambil kesimpulan dari penelitian ini bahwa keempat variabel yang digunakan secara simultan dapat digunakan sebagai alat untuk mengukur debt equity ratio (DER).

5. KESIMPULAN DAN SARAN PENELITIAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh operating leverage, return on asset (ROA), price earning ratio (PER), Pertumbuhan Laba dan current ratio (CR) terhadap debt equity ratio (DER) pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2010-2014. Berdasarkan hasil temuan penelitian dan pengujian hipotesis yang telah diajukan dapat disimpulkan bahwa : 1. Operating Leverage tidak berpengaruh signifikan terhadap Debt Equity Ratio

(DER) perusahaan manufaktur yang terdaftar di BEI periode 2010-2014 yang ditunjukan dengan nilai t hitung sebesar 0.221 < 1.685 dan nilai signifikan 0.827 > 0.05. yang artinya perusahaan lebih mengunakan hutang daripada modal sendirinya untuk menbiayai perusahaan maka menyebabkan Debt Equity Ratio akan menurun.

2. Profitabiltas yang diukurmenggunakan Return On Asset (ROA) berpengaruh tidak signifikan terhadap Debt Equity Ratio (DER) perusahaan manufaktur yang terdaftar di BEI periode 2010-2014 yang ditunjukan dengan nilai t hitung sebesar 1.933 > 1.685 dan nilai signifikan 0.061 > 0.05. yang artinya semakin tinggi profitabilitas suatu perusahaan maka Debt Equity Ratio akan semakin berkurang.

3. Price Earning Ratio tidak berpengaruh signifikan terhadap Debt Equity Ratio

(DER) pada perusahaan manufaktur yang terdaftar di Bei periode 2010- 2014 yang ditunjukan dengan nilai t hitung sebesar -0.602 < -1.685 dan nilai signifikan 0.551 > 0.05. yang artinya menurunnya Price earning Ratio

mengakibatkan semakin rendahnya minat investor pada suatu perusahaan sehingga perusahaan tidak bisa memaksimalkan modal sendiri yang dapat mempengaruhi Debt Equity Ratio.

4. Pertumbuhan Perusahaan berpengaruh tidak signifikan terhadap Debt Equity Ratio (DER) pada perusahaan manufaktur yang terdaftar di BEI periode

2010- 2014 yang ditunjukan dengan nilai t hitung sebesar 2.234 > 1.685 dan nilai signifikan 0.031 > 0.05. yang artinya semakin tingginya pertumbuhan perusahaan maka semakin tinggi investor untuk menanamkan modal pada perusahaan sehingga perusahaan bisa menggunakan modal sendiri yang dapat meningkatkan Debt Equity Ratio.

5. Current Ratio (CR) berpengaruh negatif signifikan terhadap Debt Equity Ratio (DER) pada perusahaan manufaktur yang terdaftar di BEI periode 2010- 2014 yang ditunjukan dengan nilai t hitung sebesar -5.890 < -1.685 dan nilai signifikan 0.000 < 0.05. dengan demikian dapat disimpulkan bahwa semakin tinggi Current ratio semakin tinggi juga Debt Equity Ratio dalam perusahaan.

6. hasil uji hipotesis dengan Uji Simultan (Uji F), menunjukan Operating Leverage, Return On Asset (ROA), Price Earning Ratio (PER), Pertumbuhan Laba dan Current Ratio (CR) secara simultan (bersama-sama) berpengaruh signifikan terhadap Debt Equity Ratio (DER) perusahaan manufaktur yang terdaftar di BEI periode 2010-2014yang ditunjukan dengan nilai 9.269 lebih besar dari F tabel 2.461 dan nilai signifikan 0.000 jauh lebih kecil dari nilai signifikan 0.05.

5.2 Saran

Berdasarkan kesimpulan dan keterbatasan di atas, maka peneliti memberikan saran-saran sebagai berikut :

1. Bagi penelitian selanjutnya, disarankan menggunakan variabel lain karena masih banyak faktor-faktor lain yang mempengaruhi struktur modal. Jika

ingin menggunakan variabel yang sama dengan penelitian ini hendaknya menambah variabel penelitian sehingga dapat diketahui faktor-faktor apa saja yang mempengaruhi struktur modal.

2. Bagi penelitian selanjutnya, disarankan menggunakan populasi dan sampel yang lebih luas tidak hanya pada perusahaan manufaktur saja dan menambah periode pengamatan sehingga dapat memberikan hasil analisis yang lebih baik.

3. Bagi investor dan kreditur hendaknya memperhatikan Operating Leverage, Return On Asset (ROA), Price Earning Ratio (PER), Pertumbuhan Perusahaan dan Current Ratio (CR) Terhadap Debt To Equity Ratio (DER). kelima variabel tersebut sudah teruji bahwa secara bersama-sama (simultan) berpengaruh signifikan terhadap struktur modal yang ditunjukan dengan nilai 9.269 lebih besar dari F tabel 2.461 dan nilai signifikan 0.000 jauh lebih kecil

Daftar Pustaka

Fahmi, Irham, (2012), Analisis Laporan Keuangan. Cetakan Ke 2. Bandung. Penerbit : Alfabeta.

Dwilestari, Anita, (2010) Pengaruh Struktur Aktiva, Pertumbuhan, dan Likuiditas Terhadap Struktur Modal Perusahaan. JURNAL RISET AKUNTANSI DAN KEUANGAN Vol. 6 No.2, Agustus 2010. Di Akses Tanggal 12 Desember 2015

Ghozali Imam, (2006) Aplikasi Analisis Multivariate dengan Program SPSS.Semarang. Universitas Diponegoro (UNDIP).

Hery, (2012), Analisis Laporan Keuangan. ISBN 978-602-217-209-3. Jakarta. PT. Bumi Aksara.

Horne van. C James dan Wachowicz. M Jhon, (2013), Prinsip-Prinsip Manajemen Keuangan. ISBN 978-979-061-241-9.Jakarta Salemba Empat.

Joni dan Lina, (2010), Faktor-Faktor Yang Mempengaruhi Struktur Modal.

Universitas STIE Trisakti Di akses Pada Tanggal 10 Januari 2015.

Kesuma, Ali, (2009), Analisis Faktor yang Mempengaruhi Struktur Modal Serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Public di Bursa Efek Indonesia. Universitas Darwan Ali Sampit Kalimantan Tengah. Di akses Tanggal 15 April 2015.

Mardiansyah, Tommy, (2012), Pengaruh Profitabilitas dan Operating Leverage Terhadap Struktur Modal Pada Perusahaan Makanan dan Minuman Yang Terdaftar Di BEI. Universitas Negeri Padang Fakultas Ekonomi. Di akses Pada Tanggal 15 April 2015.\

Nugroho, S. Asih, (2006), Analisi Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Properti Yang Go-Public. Universitas Diponegoro Semarang. Program Studi Magister Manajemen Di akses Pada Tanggal 12 Januari 2015.

Sarasati, Gusti, (2013), Analisis Pengaruh Profitabilitas, Price Earning Ratio, Struktur Aktiva, Operating Leverage, Dan Pertumbuhan Penjualan Terhadap Struktur Modal. Universitas Diponegoro Fakultas Ekonomika Dan Bisnis Di akses Pada Tanggal 12 Januari 2015.

Setiawan, Ade, (2014), Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Yang Terdaftar Di BEI. Universitas Hasanudin Makasar Fakultas Ekonomi dan Bisnis Di akses Pada Tanggal 15 April 2015.

Santoso, S. (2002). Statistik Parametrik Konsep Dan Aplikasi Dengan Spss Edisi Revisi. Jakarta: Pt.Elek Media Kopetindo (Kompas Gramedia).

Stein, Edith Theresa (2012), Pengaruh Struktur Modal (Debt To Equity Ratio)

Terhadap Profitabilitas (Return On Equity) (Study Komparatif Pada Perusahaan Industri Tekstil dan Garment Ysng Terdaftar di BEI periode 2006-2010). Universitas Hassanudin Fakultas Ekonomi dan Bisnis Makassar. Di akses Tanggal 23 Juni 2015.