ISSN: 2338-4328 (Print), ISSN: 2686-2646 (Online)

Available online at: https://sultanist.ac.id/index.php/sultanist

169

Copyright © 2020, SULTANIST: Jurnal Manajemen dan Keuangan

Sekolah Tinggi Ilmu Ekonomi Sultan Agung

PENGARUH UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN DENGAN STRUKTUR MODAL SEBAGAI VARIABEL INTERVENING Graceta Pangesti1) *, Ali Imron2), Bambang Mahmudi 3)Lukmanul Hakim4) 1,2,3,4 Jurusan Manajemen, Universitas Sultan Ageng Tirtayasa, Serang, Indonesia.

Email: lukmanulhakimaziz@untirta.ac.id

Abstrak

Tujuan penelitian ini menganalisis pengaruh ukuran perusahaan terhadap nilai perusahaan diproksikan dengan Tobin's Q melalui struktur modal yang diproksikan dengan Debt Equity Ratio sebagai variabel intervening perusahaan Indeks LQ-45 terdaftar di BEI periode 2009 - 2018. Populasi perusahaan indeks LQ-45 yang terdaftar di Bursa Efek Indonesia dengan periode penelitian 10 tahun terakhir 2009 sd 2018. Sampel menggunakan metode purposive sampling berjumlah 39 perusahaan. Data berdasarkan publikasi Bursa Efek Indonesia (BEI). Variabel yang digunakan adalah ukuran perusahaan sebagai variabel bebas, nilai perusahaan sebagai variabel terikat, struktur modal sebagai variabel intervening. Pengujian hipotesis menggunakan teknik uji model (path analysis) dengan perangkat versi aplikasi SPSS IBM 20. Hasil riset ini menunjukkan (1) Ukuran perusahaan berpengaruh negatif dan signifikan terhadap nilai perusahaan. (2) Ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal. (3) Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. (4) Struktur modal mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan. Implikasi dari riset ini memberikan keyakinan dimana struktur modal mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan dengan sample perusahaan indeks LQ-45 yang terdaftar di BEI periode 2009 – 2018 mampu meningkatkan nilai perusahaan.

Kata Kunci: Ukuran perusahaan, nilai perusahaan, struktur modal, indeks LQ-45

THE EFFECT OF FIRM SIZE ON FIRM VALUE WITH CAPITAL STRUCTURE AS INTERVENING VARIABLE

Abstract

The purpose of this study is to analyze the influence of the firm size on its value as proxied by Tobin's Q through the capital structure proxied by the Debt Equity Ratio as an intervening variable in the LQ-45 Index companies listed on the IDX for the period of 2009-2018. The population of the LQ-45 index companies listed in Indonesia Stock Exchange with a research period of the last 10 years, from 2009 to 2018. A purposive sampling method was used to generate 39 companies as the sample. The data within this research was based on the publication of the Indonesia Stock Exchange (IDX). The variables are the firm size as the independent variable, the firm value as the dependent variable, and the capital structure as an intervening variable. The model evaluation technique (the path analysis test) together with the IBM SPSS 20 application version was used to examine the hypothesis. The results of this study indicate (1) the firm size has a negative and significant effect on the firm value (2) the firm size has a positive and significant effect on the capital structure (3) the capital structure has a positive and significant effect on the firm value (4) the capital structure is able to mediate the influence of the firm size on its value. The implication of this research confirmed that the capital structure is able to mediate the influence of the firm size on its value with the sample of LQ-45 index companies listed on the IDX for the 2009 - 2018 period, can increase the firm value.

Keywords : Firm size, firm value, capital structure, LQ-45 index

170 PENDAHULUAN

Perusahaan indeks LQ-45 menjadi perhatian investor, dengan kriteri kondisi keuangan, pertumbuhan, transaksinya, termasuk dalam jajaran perusahaan blue chip dengan kapitalisasi pasar tertinggi 1-2 bulan terakhir. Persaingan yang ketat tersebut mampu membuat setiap perusahaan berlomba-lomba dalam meningkatkan kinerjanya guna tercapainya tujuan perusahaan (Hermuningsih, 2012). Nilai perusahaan tinggi mencerminkan kinerja baik sehingga investor tertarik menanamkan dananya untuk pengelolaan operasional perusahaan (Sunariyah, 2011). Penelitian ini memberikan motivasi untuk mengkaji perusahaan kategori blue chip dalam LQ-45 dengan memfokuskan pada struktur modal sebagai moderasi/intervening dengan menggunakan Tobin’s Q sebagai proksi nilai perusahaan. Nilai perusahaan diharapkan dari investasi (harga pasar ekuitas) pemegang saham dari nilai total (Sugihen, 2003). Tobin’s Q, menunjukkan tingkat kemampuan perusahaan untuk menciptakan nilai terhadap jumlah modal diinvestasikan. Nilai perusahaan baik bila Tobin’s Q diatas satu (overvalued). Semakin tinggi Tobin’s Q maka nilai perusahaan semakin baik, demikan Sebaliknya.

Diketahui indeks LQ-45 periode 2009-2018 ditunjukkan berikut :

Gambar 1.1 Perkembangan Rata-Rata Nilai Perusahaan Periode 2009-2018

(Sumber data : BEI, data diolah)

Grafik diatas, terlihat rata-rata nilai perusahaan indeks LQ-45 mengalami fluktuasi selama 10 tahun. Meningkat di tahun 2009 dari 2,06% ke tahun 2010 menjadi 2,96%. Mengalami penurunan tahun 2013 dari 3,11% ke tahun 2014

menjadi 2,99%. Jika perusahaan memiliki total aset besar, maka pihak perusahaan lebih bebas mempergunakan aset, sehingga lebih mudah mengendalikan perusahaan untuk meningkatkan nilai perusahaannya. Semakin tinggi ukuran dalam suatu perusahaan maka nilai semakin tinggi. (Dwiastuti, 2019).

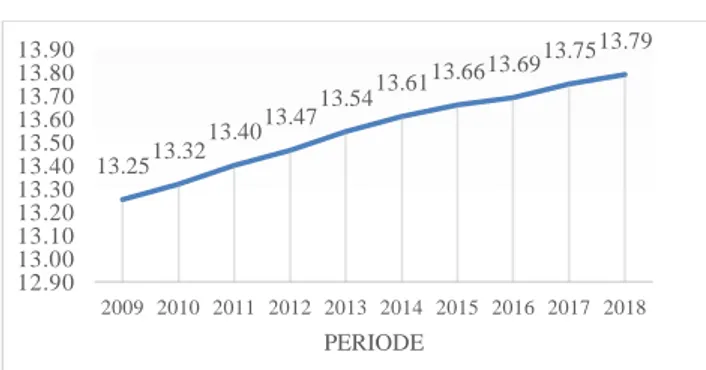

Data total aset perusahaan indeks LQ-45 periode 2009-2018 ditunjukkan berikut ini.

Gambar 1.2 Perkembangan Rata-Rata Ukuran Perusahaan Periode 2009-2018 Indeks LQ 45

(Sumber data : BEI, data diolah)

Ukuran mengalami peningkatan selama 10 dari 13,25% ke tahun 2018 menjadi 13,79%. Hal ini Ukuran mempertahankan nilai perusahaan pada sektor ini. Dalam perbandingan modal sendiri maupun modal asing disebut struktur modal. Modal sendiri terbagi menjadi laba ditahan dan setoran pemilik sedangkan modal asing terbagi menjadi hutang jangka panjang dan jangka pendek. Struktur modal sebagai perimbangan hutang jangka panjang dengan modal sendiri. Struktur modal yang optimum dapat tercapai bila penggunaan biaya modal rata-rata tertimbang perusahaan dapat diminimunkan, termasuk di biaya modal dan biaya hutang jangka panjang

Diperoleh data struktur modal perusahaan indeks LQ-45 tahun 2009-2018 berikut ini. 2.062.96 2.76 2.92 3.11 2.99 2.65 2.59 2.692.34 0.00 1.00 2.00 3.00 4.00 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 PERIODE 13.2513.32 13.4013.47 13.5413.61 13.6613.6913.7513.79 12.90 13.00 13.10 13.20 13.30 13.40 13.50 13.60 13.70 13.80 13.90 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 PERIODE

171 Gambar 1.3 Perkembangan Rata-Rata

struktur Modal Periode 2009-2018 Indeks LQ-45

(Sumber data : BEI, data diolah)

Data rata-rata struktur modal mengalami fluktuasi selama 10 tahun terakhir peningkatan 2016 dari 1,67% ke tahun 2017 menjadi 3,82% dan mengalami penurunan drastic tahun 2017 yakni 3,82% menjadi 1,72% di tahun 2018. Riset gap

terjadi dari (1) penelitian dilakukan oleh Ayuba (2019) dalam jurnal internasional Journal of Finance: Accounting and Management - nigeria, Bestariningrum, (2015), Ayu (2013), menunjukkan Ukuran berpengaruh positif terhadap Nilai. Hasil penelitian berbed a dilakukan oleh (Setiawan & Christiawan, 2017), (Ramdhonah Ikin Solikin dan Maya Sari., 2019), (Hirdinis, 2019), (Imron & Kurniawati, 2020) menunjukkan Ukuran perusahaan berpengaruh negatif terhadap Nilai perusahaan. Hasil penelitian, terdapat ketidaksesuaian/inkonsisten (gap). Sehingga, penulis menduga bahwa ukuran berpengaruh negatif terhadap nilai yang diproksikan oleh Tobin’s Q. Riset gap (2)

terjadi dari penelitian (Nita Septiani & Suaryana, 2018), (Kriswidyaningrum Dhiyana, Marlina Ayu, 2020), (Hermuningsih, 2012) dalam jurnal the 13th Malaysia-Indonesia International Conference on Economic, Manajemen and Accounting (MIICEMA) 2012. Riset gap(3)

penelitian (Febriyanto, 2018), (Hilal & Samono, 2019) dalam international Journal of Economics and Financial Issues, (Hermuningsih, 2012) menunjukkan bahwa Struktur Modal berpengaruh positif terhadap Nilai Perusahaan. Sedangkan penelitian berbeda (Situmeang & Wiagustini, 2018), (Astuti & Yadnya, 2019), (Romadon et al.,

2018) menunjukkan bahwa Struktur Modal berpengaruh negatif terhadap Nilai Perusahaan. Sehingga, penulis menduga bahwa struktur modal berpengaruh positif terhadap Nilai Perusahaan.

Berdasarkan research gap dan fenomena hasil penelitian yang telah dilakukan oleh peneliti sebelumnya disimpulkan masih terjadi ketidak-sesuaian/inkonsistensi pada hasil penelitian tersebut, sehingga hal ini mendorong peneliti untuk melakukan pengujian kembali. Dari uraian dan research gap yang terjadi dari penelitian terdahulu serta melihat fenomena bisnis ini menarik untuk dilakukan penelitian.

LANDASAN TEORI

Teori struktur modal modern diperkenalkan oleh Modigliani dan Miller (teori MM) tahun 1958. Modigliani dan Miller mengatakan dalam (Sudana, 2011) beberapa asumsi diungkapkan untuk membangun teori bahwa tidak ada struktur modal yang optimal bagi perusahaan dikarenakan nilai perusahaan dipengaruhi kinerja perusahaan itu sendiri. Atau dengan kata lain perubahan struktur modal tidak memiliki pengaruh pada peningkatan nilai perusahaan. Hal ini disebabkan karena hutang dinilai tidak merubah weighted average cost of capital yang artinya penggunaan hutang sebagai sumber pendanaan perusahaan tidak meningkatkan nilai perusahaan karena keuntungan dari biaya hutang lebih kecil ditutup dengan naiknya biaya modal sendiri (Indriyani, 2017). Modigliani dan Miller merevisi teorinya dan menambahkan pajak dalam perhitungan teorinya. Teori MM dengan pajak mengungkapkan jika hutang meningkat maka hal tersebut meningkatkan nilai perusahaan karena hutang bisa membantu perusahaan dalam menghemat pajak. Biaya bunga yang dimiliki hutang mengurangi biaya pajak dibayarkan perusahaan sehingga aliran kas keluar semakin sedikit dan pendapatan perusahaan semakin besar dimana pendapatan tersebut 2.44 2.141.93 1.88 1.832.35 1.91 1.67 3.82 1.72 0.00 1.00 2.00 3.00 4.00 5.00 2009201020112012201320142015201620172018 PERIODE

172 menjadi bagian dari pemegang saham.

Signalling Theory Michael Spence pada tahun 1973 dalam penelitiannya berjudul Job Market Signalling. Teori signal ini mengemukakan bagaimana seharusnya perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal berupa informasi mengenai apa yang dilakukan perusahaan untuk merealisasikan keinginan pemilik. Sinyal berupa informasi yang menyatakan perusahaan tersebut lebih baik daripada perusahaan lain (Ross et al., 2013). Teori sinyal mengurangi asimetri informasi laporan keuangan dan menerapkan kebijakan konservatisme menghasilkan laba lebih berkualitas, prinsip ini mencegah tindakan membesarkan laba dan membantu pengguna laporan keuangan dalam menyajikan laba dan aktiva yang tidak

overstate (Hendrianto, 2012). Trade Off Theory (Modigliani & Miller, 1963) dalam artikel Corporate Income Taxes on the Cost of Capital: A Correction. Perusahaan menggunakan hutang sebagai upaya meningkatkan nilai, dikarenakan membiayai kegiatan operasional. Hutang diperkenankan dalam batas wajar dan tidak melebihi struktur modal optimal. Semakin besar hutang maka semakin besar beban perusahaan (Devita Angelina & Mustanda, 2016). Pecking Order Theory dikemukakan Donaldson tahun 1961 dikembangkan Myers dan Majluf tahun 1984 menyatakan keputusan pendanaan diambil untuk menetapkan urutan pendanaan mengutamakan laba ditahan sebagai pendanaan rendah resiko, hutang dan penerbitan saham sebagai pendanaan tinggi resiko sebagai opsi terakhir perusahaan (Azmi et al., 2018). Nilai diharapkan dari investasi (harga pasar ekuitas) pemegang saham atau harapan dari nilai total perusahaan. Proksi mengukur nilai perusahaan yaitu Tobin’s Q. Dimana rasio, untuk mengukur tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. Rasio Tobin’s Q tinggi cenderung memiliki peluang investasi yang menarik (Ross et al., 2013). Ukuran merupakan rasio yang

menunjukan skala menentukan besar kecilnya ukuran perusahaan. Semakin tinggi ukuran, maka semakin baik perusahaan dimata investor. Ukuran yang dinilai log of total asset (Devita Angelina & Mustanda, 2016). Struktur modal sebagai perbandingan pendanaan jangka panjang ditunjukkan dalam kewajiban jangka panjang terhadap modal sendiri (Harjito, 2004). Struktur modal dinilai dengan proksi

Debt Equity Ratio. Merupakan rasio mengukur perbandingan hutang dengan modal sendiri. Jika rasio tinggi, maka semakin sedikit modal sendiri dibanding hutangnya (Pujiastusi, 2015).

METODE

Penelitian ini merupakan penelitian asosiatif kausal dengan pendekatan kuantitatif dengan menentukan hubungan sebab-akibat dua variabel atau beberapa variabel lebih yakni variabel independen (Ukuran Perusahaan) sebagai variabel yang memengaruhi dan variabel dependen (Nilai Perusahaan) sebagai variabel yang dipengaruhi. Ditambah dengan variabel intervening (Struktur Modal). Populasi penelitian adalah indeks LQ-45 di BEI periode 2009 hingga 2018. Berjumlah 45 perusahaan. Penelitian menggunakan Non Probability Sampling dengan teknik

Purposive Sampling. Kriteria perusahaan dijadikan sampel penelitian, yaitu :

1. Indeks LQ-45 yang terdaftar di Bursa Efek Indonesia selama periode 2009 – 2018

2. Indeks LQ-45 yang melakukan IPO diatas tanggal 31 Desember 2009.

Tabel 3.1 Hasil Kriteria Pengambilan Sampel Keterangan Jumlah Perusahaan Indeks LQ-45 terdaftar di BEI periode 2009 – 2018 45 Indeks LQ-45 melakukan IPO 6

173 diatas 31 Desember 2009 Jumlah sampel indeks LQ-45 memenuhi kriteria 39

Sumber: BEI (data diolah)

HASIL DAN PEMBAHASAN

Variabel nilai perusahaan dalam penelitian ini diproksikan dengan Tobin’s Q. Gambaran atau deskripsi data nilai perusahaan pada penelitian ini dapat diketahui melalui tabel berikut.

Tabel 4.1 Hasil Analisis Deskriptif Nilai Perusahaan

(Sumber :data diolah)

Berdasarkan hasil analisis deskriptif tabel 4.1, menunjukkan bahwa nilai perusahaan diproksikan dengan Tobin’s Q paling rendah pada perusahaan terdaftar dalam indeks LQ-45 periode tahun 2009 sampai 2018 yakni 0,50, hal tersebut menyatakan bahwa perusahaan indeks LQ-45 yang memiliki nilai perusahaan terendah dalam penelitian ini adalah 0,50 sedangkan perusahaan dengan nilai perusahaan tertinggi adalah 27,72. Rata-rata nilai perusahaan yang diproksikan dengan Tobin’s Q yang terdaftar dalam indeks LQ-45 periode tahun 2009 sampai 2018 yakni 27,22 dengan standar deviasi yang lebih kecil dari rata-rata yakni 3,43211. Hal ini menandakan bahwa fluktuasi nilai perusahaan pada perusahaan indeks LQ-45 periode 2009 hingga 2018 cenderung kecil.

Tabel 4.2 Hasil Analisis Deskriptif Ukuran Perusahaan

(Sumber: data diolah)

Berdasarkan hasil analisis deskriptif tabel 4.2, menunjukkan bahwa ukuran perusahaan dihitung dengan perhitungan Logaritma Total Aset (LOG Total Aset)

yang paling rendah pada perusahaan yang terdaftar dalam indeks LQ-45 periode tahun 2009 sampai 2018 yakni 12,18 dan ukuran perusahaan yang dihitung dengan perhitungan Logaritma Total Aset (LOG Total Aset) paling tinggi pada perusahaan terdaftar dalam indeks LQ-45 periode tahun 2009 sampai 2018 yakni 15,08. Rata-rata ukuran perusahaan yang dihitung dengan perhitungan Logaritma Total Aset (LOG Total Aset) yang terdaftar dalam indeks LQ-45 periode tahun 2009 sampai 2018 memiliki standar deviasi yang hanya bernilai 0,58093.

Berdasarkan hasil analisis deskriptif pada tabel 4.3, menunjukkan bahwa struktur modal yang dihitung dengan perhitungan Total Hutang per Total Modal yang paling rendah pada perusahaan yang terdaftar dalam indeks LQ-45 periode tahun 2009 sampai 2018 yakni sebesar -4,76 dan struktur modal yang dihitung dengan perhitungan Total Hutang per Total Modal yang paling tinggi pada perusahaan yang terdaftar dalam indeks LQ-45 periode tahun 2009 sampai 2018 yakni 18,19. Hal tersebut menyatakan bahwa perusahaan indeks LQ-45 yang memiliki utang terendah dalam penelitian ini adalah -4,76 sedangkan perusahaan dengan aset tertinggi adalah 18,19.

Rata-rata struktur modal yang dihitung dengan perhitungan Total Hutang per Total

174 Modal yang terdaftar dalam indeks LQ-45

periode tahun 2009 sampai 2018 yakni 87,76 lebih besar dari standar deviasi yang yakni sebesar2,58892.

Tabel 4.3 Hasil Analisis Deskriptif Struktur Modal

(Sumber :data diolah)

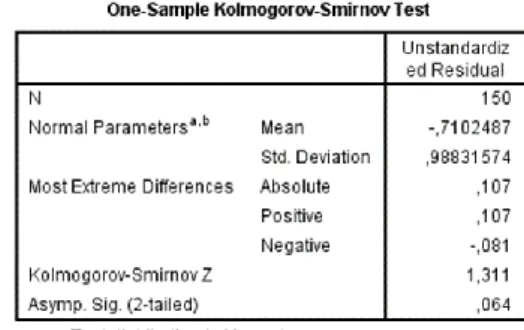

Tabel 4.4 Hasil Pengujian Normalitas Substruktural 1 Uji Kolmogorov-Smirnov

(K-S)

(Sumber : data diolah)

Berdasarkan hasil pengujian kolmogorov-smirnov (K-S) substruktural 1 pada tabel 4.4, menghasilkan nilai Asymp Sig

unstandardized residual sebesar 0,00 < 0,05. Namun, setelah dilakukan perbaikan data melalui transformasi LOG10 dan pembuangan data atau Outliers (Tabel 4.5) hasil menunjukkan bahwa data berdistribusi normal karena nilai Asymp sig berada diatas 0,05, yakni 0,064 > 0,05.

Tabel 4.5 Hasil Pengujian Normalitas Substruktural 1 Setelah Perbaikan Uji

Kolmogorov-Smirnov (K-S)

(Sumber : data diolah)

Tabel 4.6 Hasil Pengujian Normalitas Substruktural 2 Uji Kolmogorov-Smirnov

(K-S)

(Sumber : data diolah)

Berdasarkan hasil pengujian kolmogorov-smirnov (K-S) substruktural 2 pada tabel 4.6, menghasilkan nilai Asymp Sig

unstandardized residual sebesar 0,00 < 0,05. Namun, setelah dilakukan perbaikan data melalui transformasi LOG10 dan pembuangan data atau Outliers (Tabel 4.7) hasil menunjukkan bahwa data berdistribusi normal karena nilai Asymp sig berada diatas 0,05, yakni 0,280 > 0,05.

Tabel 4.7

Hasil Pengujian Normalitas Substruktural 2 Setelah Perbaikan Uji Kolmogorov-Smirnov

175 (Sumber : data diolah)

Berikut ini table hasil pengujian multikolinearitas :

Tabel 4.8 Pengujian Multikolinearitas Substruktural 1 Parameter Nilai Tolerance

dan Variance Inflation Factor

(Sumber : Output IBM Statistics 20, data diolah)

Dari tabel 4.8 diatas menghasilkan nilai

tolerance variabel ukuran perusahaan dan struktur modal sebesar 0,557 lebih besar dari 0,10 dan nilai VIF variabel ukuran perusahaan dan struktur modal sebesar 1,796 lebih kecil dari 10. Hal tersebut menunjukkan bahwa tidak terdapat korelasi antar variabel independen dalam penelitian sehingga dapat disimpulkan bahwa data penelitian tidak terjadi gejala multikolinearitas. Besar angka korelasi antar variabel dapat dilihat pada tabel 4.9.

Tabel 4.9 Hasil Pengujian Multikolinearitas Substruktural 2 Parameter Korelasi Matriks

Antar Variabel Independen

(Sumber : data diolah)

Hasil tabel 4.9 diatas menunjukkan bahwa struktur modal memili nilai korelasi dengan ukuran perusahaan sebesar -0,666 atau sebesar 66,6% lebih kecil dari 95%. Hal ini menunjukkan bahwa data tidak terjadi gejala multikolinearitas.

Tabel 4.10 Hasil Pengujian Heterokedastisitas Substruktural 1 Uji

Glejser

(Sumber :, data diolah)

Berdasarkan hasil pengujian heterokedastisitas substruktural 1 pada tabel 4.10, menghasilkan nilai signifikansi sebesar 0,915 > 0,05 atau 5%. Hal tersebut menunjukkan bahwa data tidak mengalami gejala heterokedastisitas.

Tabel 4.11 Hasil Pengujian Heterokedastisitas Substruktural 2 Uji

Glejser

(Sumber : Output IBM Statistics 20, data diolah)

Dan hasil pengujian heterokedastisitas substruktural 2 pada tabel 4.11, menghasilkan nilai signifikansi ukuran perusahaan sebesar 0,454 > 0,05 dan struktur modal sebesar 0,321 > 0,05. Hal tersebut menunjukkan bahwa data tidak mengalami gejala heterokedastisitas atau data mengalami gejala homokedastisitas.Berikut hasil pengujian auto korelasi.

Tabel 4.12 Hasil Pengujian Autokorelasi Substruktural 1 Uji Durbin-Watson

(Sumber : Hasil Output IBM Statistics 20) Berdasarkan uji autokorelasi substruktural 1 pada tabel 4.12 hasil menunjukkan bahwa nilai DW sebesar 0,665 berada dalam kriteria dibawah nilai dL yakni 0,515 < 1,7197 sehingga dapat disimpulkan bahwa model regresi dalam penelitian ini mengalami gejala autokorelasi positif. Namun, setelah dilakukan perbaikan

176 dengan melakukan uji Cochrane-Orcutt

hasil menunjukkan bahwa nilai DW sebesar 1,755 pada table 4.13 dibawah ini, berada dalam kriteria dU s.d 4 – dU yakni 1.746 < 1.755 < 2.2535, sehingga dapat disimpulkan bahwa model regresi dalam penelitian ini tidak terjadi autokorelasi positif ataupun autokorelasi negatif.

Tabel 4.13 Hasil Pengujian Autokorelasi Substruktural 1 Setelah Perbaikan Uji

Durbin-Watson

(Sumber : data diolah)

Berdasarkan hasil uji Autokorelasi :

Tabel 4.14 Hasil Pengujian Autokorelasi Substruktural 2 Uji Durbin-Watson

(Sumber : Hasil Output IBM Statistics 20, data diolah)

Berdasarkan uji autokorelasi substruktural 2 pada tabel 4.14 menunjukkan bahwa nilai DW sebesar 0,874 berada dalam kriteria dibawah nilai dL yakni 0,874 < 1,7062 sehingga dapat disimpulkan bahwa model regresi dalam penelitian ini mengalami gejala autokorelasi positif. Namun, setelah dilakukan perbaikan dengan melakukan uji Cochrane-Orcutt

Dari hasil tersebut, menunjukkan bahwa nilai DW sebesar 2,198 (Tabel 4.15) berada dalam kriteria dU s.d 4 – dU yakni 1,7602 < 2,198 < 2,2398, sehingga dapat disimpulkan bahwa model regresi dalam penelitian ini tidak terjadi autokorelasi positif ataupun autokorelasi negatif

Tabel 4.15 Hasil Pengujian Autokorelasi Substruktural 2 Setelah Perbaikan Uji

Durbin-Watson

(Sumber : Output IBM Statistics 20, data diolah)

Tabel 4.16

Hasil Pengujian Linearitas Substruktur 1 Parameter Deviation from Linearity

(Sumber : data diolah)

Berdasarkan hasil pengujian linearitas substruktural 1 pada tabel 4.16, menunjukkan bahwa nilai signifikansi

deviation from linearity ukuran perusahaan terhadap struktur modal sebesar 0,57 > 0,05. Sehingga dapat disimpulkan bahwa terdapat hubungan yang linear antara ukuran perusahaan dan struktur modal.

Tabel 4.17 Hasil Pengujian Linearitas Substruktur 2 Parameter Deviation from

Linearity

(Sumber : data diolah)

Berdasarkan hasil pengujian linearitas substruktural 2 pada tabel 4.17 menunjukkan bahwa nilai signifikansi

deviation from linearity ukuran perusahaan terhadap nilai perusahaan sebesar 0,449 > 0,05.

Tabel 4.18 Hasil Pengujian Linearitas Substruktur2 Parameter Deviation from

177 (Sumber : data diolah)

Dan hasil pengujian linearitas pada tabel 4.18, menunjukkan bahwa nilai signifikansi

deviation from linearity struktur modal terhadap nilai perusahaan sebesar 0,570 > 0,05. Sehingga dapat disimpulkan bahwa terdapat hubungan yang linear antara struktur modal dan nilai perusahaan

Berdasarkan uji analisis regresi pada table 4.19 menunjukkan pengaruh langsung ukuran perusa haan terhadap nilai perusahaan sebesar -0,479 (negative). Sedangkan pengaruh langsung struktur modal terhadap nilai perusahaan sebesar 0,175 (positip).

Table 4.19 Hasil analisis regresi

(Sumber : Output IBM Statistics 20

Berdasarkan hasil pengujian analisis regresi pada table 4.20 menunjukkan bahwa pengaruh langsung ukuran perusahaan terhadap struktur modal perusahaan sebesar 0,548.

Table 4.20 Hasil analisis regresi

(Sumber : Output IBM Statistics 20)

Sehingga diperoleh pengaruh tidak langsung ukuran perusahaan terhadap nilai perusahaan melalui struktur modal sebagai variabel intervening sebesar (0,548 x 0,175) = 0,0959.

Nilai standar error model 1 yakni ukuran perusahaan terhadap nilai perusahaan dapat diperoleh dengan cara sebagai berikut.

𝜀1 = √1 − 𝑅2

𝜀1 = √1 − 0,301

𝜀1 = √0,699 𝜀1 = 0,836

Sedangkan nilai standar error model 2 yakni struktur modal terhadap nilai perusahaan dapat diperoleh dengan cara sebagai berikut.

𝜀2 = √1 − 𝑅2

𝜀2 = √1 − 0,168 𝜀2 = √0,832 𝜀2 = 0,912

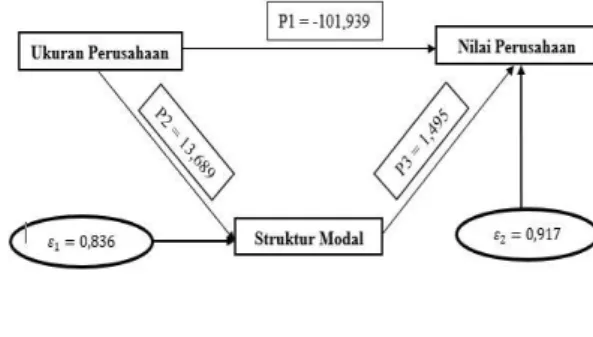

Berikut adalah diagram jalur (path analysis)

analuypersamaan struktural diatas yakni sebagai berikut.

Gambar 4.11 Koefisien Diagram Jalur1

Untuk menguji apakah variabel intervening penelitian ini memiliki pengaruh yang signifikan atau tidak maka dilakukan uji sobel atau sobel test, yakni sebagai berikut. a. Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan Melalui Struktur Modal 1. Menghitung nilai standard error

pengaruh tidak langsung 𝑆𝑒1 → √1 − 𝑅2

𝑆𝑒1 → √1 − 0,301 = 0,836 𝑆𝑒2 → √1 − 𝑅2

𝑆𝑒2 → √1 − 0,168 = 0,912

Pengaruh tidak langsung = 0,548 × 0,175 = 0,0959 𝑆𝑒𝑍𝑋 × 𝑌𝑍 = √[ρ𝑍𝑋2× 𝑆𝑒 22] + [ρY𝑍2× 𝑆𝑒12] + [𝑆𝑒12× 𝑆𝑒22 = √[0,5482× 0,8322] + [0,1752𝑥0,8362]𝑥[0,8362𝑥0,9122 = √[0,300304 × 0,692224] + [0,030625 × 0,698896] + √[0,698896 × 0,831744

178 =

√0,20787764 + 0,02140369 + 0,58130255 = √0,81058388

= 0,90032432 2. Menentukan Nilai t-hitung

𝑡 − ℎ𝑖𝑡𝑢𝑛𝑔 = ρZX YZ

SeZX YZ=

0,0959 0,90032432=

0,1065

3. Membandingkan t-hitung dengan t table

pada taraf signifikansi 0,05 (∝= 𝑎𝑙𝑝ℎ𝑎) dan df (Degree of Freedom) = 150 – 2 = 148, yakni sebesar 1,97612. Diperoleh nilai thitung lebih kecil dari nilai ttable, yakni

0,1065 < 1,97612. Hal tersebut menyatakan bahwa hubungan antar variabel tidak signifikan.

4. Berdasarkan hasil pengujian analisis regresi pada tabel 4.19 dan tabel 4.20 dapat disajikan koefisien diagram jalur

(path analysis)sebagai berikut

Gambar 4.12 Koefisien Diagram Jalur 2

Berdasarkan hasil regresi (table4.19), diperoleh thitung sebesar -6,085 dengan nilai signifikansi 0,000 dengan

koefisien 𝛽 negatif yaitu -0,479. Sedangkan diperoleh nilai ttable pada taraf signifikansi nyata ∝ (alpha) = 0,05 dengan degree of freedom (df) yakni 150 – 2 = 148, menghasilkan nilai ttable sebesar 1,97612

sehingga hasil menunjukkan thitung lebih kecil dari ttableyakni -6,085 < -1,97612. Hal tersebut berarti bahwa ukuran perusahaan berpengaruh negatif dan signifikan terhadap nilai perusahaan (H1)

Berdasarkan hasil regresi (table 4,20), diperoleh thitung sebesar 9,109 dengan nilai signifikansi 0,000 dengan koefisien 𝛽

positif yaitu 0,548. Sedangkan diperoleh nilai ttable pada taraf signifikansi nyata ∝ (alpha) = 0,05 dengan degree of freedom

(df) yakni 150 – 1 = 149, menghasilkan nilai

ttable sebesar 1,97601 sehingga hasil

menunjukkan thitung lebih besar dari ttable

yakni 9,109 > 1,97601. Hal tersebut berarti bahwa ukuran perusahaan berpengaruh positip dan signifikan terhadap struktur modal. (H2)

Berdasarkan hasil regresi pada tabel 4.19, diperoleh thitung sebesar 2,227 dengan nilai signifikansi 0,027 dengan koefisien 𝛽

positif yaitu 0,175. Diperoleh nilai ttable pada taraf signifikansi nyata ∝ (alpha) = 0,05 dengan degree of freedom (df) yakni 150 – 2 = 148, menghasilkan nilai ttable sebesar

1,97612 sehingga hasil menunjukkan thitung lebih besar dari ttable yakni 2,227 > 1,97612. Hal tersebut berarti bahwa struktur modal berpengaruh positif terhadap nilai perusahaan (H3.

Berdasarkan hasil pengujian tiga hipotesis tersebut diatas, dan mengacu pada table 4.19 dan tabel 4.20 yang dituangkan dalam gambar Gambar 4.12 Koefisien Diagram Jalur 2, maka pengaruh ukuran perusahaan terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening, dapat diperoleh nilai thitung yakni 2,151 lebih besar dari ttable yakni 1,97612 dan pengaruh tidak langsung ukuran perusahaan yang diproksikan dengan

Log of Total Aset terhadap nilai perusahaan yang diproksikan dengan Tobin’s Q melalui struktur modal yang diproksikan dengan

Debt Equity Ratio adalah 13,689 × 1,495 = 20,465055. Perbandingan pengaruh tidak langsung ukuran perusahaan terhadap nilai perusahaan dengan pengaruh langsung ukuran perusahaan terhadap nilai perusahaan yakni 20,465055 > -101,939.

Hal tersebut menyatakan bahwa hipotesis keempat diterima atau berarti struktur modal mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan pada

179

perusahaan indeks LQ-45 yang terdaftar di BEI periode 2009-2018. (H4)

SIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka dapat disimpulkan pada penelitian studi kasus pada perusahaan indeks LQ-45 yang terdaftar di Bursa Efek Indonesia periode 2009-2018, yakni sebagai berikut: (1) Ukuran perusahaan mempunyai pengaruh negatif dan signifikan terhadap nilai perusahaan; (2) Ukuran perusahaan mempunyai pengaruh positif dan signifikan terhadap struktur modal; (3) Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan (4) Struktur modal mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan

Saran

Hasil penelitian ini menunjukkan bahwa variabel yang dapat mempengaruhi meningkatnya nilai perusahaan, dengan variable yang di teliti ukuran perusahaan dan struktur modal. Dimana struktur modal mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan. Dengan demikian, diharapkan perusahaan indeks LQ-45 yang terdaftar di Bursa Efek Indonesia terus mampu meningkatkan nilai perusahaan.

Investor hendaknya lebih memperhatikan prospek perusahaan ditinjau dari beberapa aspek. Perusahaan yang memiliki nilai hutang yang tinggi dikhawatirkan akan berpotensi tidak membayarkan deviden kepada investor karena keuntungan yang sedikit sehingga kemakmuran investor dirasa kurang terjamin.

Keterbatasan riset ini hanya meninjau struktur modal saja dalam memoderasi nilai perusahaan, tidak merangkum keseluruhan variable/ada variable lain yang dapat memoderasi nilai perusahaan. Diharapkan dalam penelitian selanjutnya penelitian dapat dilanjutkan menggunakan saham indeks yang tidak hanya sebatas indeks LQ-45 saja, dan tidak terbatas pada variable

struktur modal dalam memoderasi nilai perusahaan, tetapi juga dapat diperluas ke beberapa indeks lainnya seperti IDX30, IDX BUMN 20, Indeks Saham Gabungan (IHSG), Jakarta Islamic Index (JII), IDX80 dan lain-lain untuk mencerminkan reaksi pasar modal pada indeks-indeks tertentu.

DAFTAR PUSTAKA

Astuti, N. K. B., & Yadnya, I. P. (2019). Pengaruh Profitabilitas, Likuiditas, Dan Ukuran Perusahaan Terhadap Nilaz Perusahaan Melalui Kebijakan Dividen.

E-Jurnal Manajemen Universitas Udayana.https://doi.org/10.24843/ejmu nud.2019.v08.i05.p25

Ayu, D. (2013). Effect of Managerial Ownership, Financial Leverage, Profitability, Firm Size, and Investment Opportunity on Dividend Policy and Firm Value. Research Journalof Finance and Accounting, 4(11).

Ayuba, H. (2019). Effects of Financial Performance, Capital Structure and Firm Size on Firms’ Value of Insurance Companies in Nigeria. Journal of Finance: Accounting and Management,

10(1).

Azmi, N., Isnurhadi, I., & Hamdan, U. (2018). Pengaruh Profitabilitas, Ukuran Perusahaan Terhadap Nilai Perusahaan Dengan Struktur Modal Sebagai Variabel Intervening Pada Perusahaan Manufaktur Yang Terdaftar Di Bei.

Jembatan.

Bestariningrum, N. (2015). Analyzing The Effect Of Capital Structure And Firm Size On Firm Value (Case Study: Company That Listed In Lq-45 Index Period 2010-2014). Jurnal Berkala Ilmiah Efisiensi, 15(4).

Devita Angelina, K., & Mustanda, I. (2016). Pengaruh Ukuran Perusahaan, Pertumbuhan Penjualan Dan Profitabilitas Pada Struktur Modal Perusahaan. E-Jurnal Manajemen Universitas Udayana.

180 Pengaruh Ukuran Perusahaan,

Kebijakan Hutang, dan Profitabilitas Terhadap Nilai Perusahaan. Jurnal Aset, 11(1).

Febriyanto, F. C. (2018). The Effect Of Leverage, Sales Growth And Liquidity To The Firm Value Of Real Estate And Property Sector In Indonesia Stock Exchange. Eaj (Economics And

Accounting Journal).

https://doi.org/10.32493/eaj.v1i3.y2018 .p198-205

Harjito, M. dan. (2004). Pengaruh Kinerja Keuangan Dan Ukuran Perusahaan Terhadap Nilai Perusahaan Dengan Corporate Sosial Responsibility Dan Good Corporate Governance Sebagai Variabel Moderasi. Potensio.

Hendrianto. (2012). Tingkat Kesulitan Keuangan Perusahaan Dan Konservatisme Akuntansi Di Indonesia. Jurnal Ilmiah Mahasiswa Akuntansi.

Hermuningsih, S. (2012). Pengaruh Profitabilitas, Size Terhadap Nilai Perusahaan Dengan Sruktur Modal Sebagai Variabel Intervening. Jurnal Siasat

Bisnis.https://doi.org/10.20885/jsb.vol1 6.iss2.art8

Hilal, A., & Samon0, S. (2019). Analysis Of The Effect Of Company Micro Fundamental Factors On Company Value In Companies Listed In Lq 45 Index. International Journal of Economics and Financial Issues. https://doi.org/10.32479/ijefi.8346 Hirdinis, M. (2019). Capital structure and

firm size on firm value moderated by profitability. International Journal of

Economics and Business

Administration.

https://doi.org/10.35808/ijeba/204 Imron, A., & Kurniawati, D. (2020).

Pengaruh Profitabilitas dan Ukuran Perusahaan Terhadap Nilai Perusahaan Dengan Moderasi Kebijakan Dividen: Studi Pada Perusahaan Properti, Real Estate dan Konstruksi Bangunan Yang Terdaftar di Bursa Efek Indonesia

Periode 2013-2017. Jurnal Ilmu Sosial, Manajemen, Akuntansi Dan Bisnis,

1(2), 50–65.

https://doi.org/10.47747/jismab.v1i2.92 Indriyani, E. (2017). Pengaruh Ukuran Perusahaan dan Profitabilitas Terhadap Nilai Perusahaan. Akuntabilitas. https://doi.org/10.15408/akt.v10i2.4649 Kriswidyaningrum Dhiyana, Marlina Ayu, S. H. (2020). Analisis Faktor-Faktor Yang Mempengaruhi Profitabilitas Dengan Pertumbuhan Laba Sebagai Variabel Moderasi (Studi Kasus Pada Industri Barang Konsumen Yang Terdaftar Di Bursa Efek Indonesia Tahun 2014-2018). SEGMEN Jurnal Manajemen Dan Bisnis, 16(1).

Modigliani, F., & Miller, M. H. (1963). Corporate Income Taxes and the Cost of Capital: A Correction. American

Economic Review.

https://doi.org/10.2307/1809167

Nita Septiani, N. P., & Suaryana, I. G. N. A. (2018). Pengaruh Profitabilitas, Ukuran Perusahaan, Struktur Aset, Risiko Bisnis dan Likuiditas pada Struktur Modal. E-Jurnal Akuntansi. https://doi.org/10.24843/eja.2018.v22.i 03.p02

Pujiastusi, husnan dan. (2015). Husnan, S. dan E. Pudjiastuti. 2004. Dasar-Dasar Manajemen Keuangan. Edisi Keempat. Cetakan Pertama. UPP STIM YKPN. Yogyakart. Dk.

Ramdhonah, Z., Solikin, I., & Sari, M. (2019). Pengaruh Struktur Modal , Ukuran Perusahaan , Pertumbuhan Perusahaan , Dan Profitabilitas Terhadap Nilai Perusahaan. Jurnal Riset Akuntansi Dan Keuangan.

Romadon, A. S., Sulistiyo, H., & Sam’ani, S. (2018). Peran Profitabilitas Dan Good Corporate Governance Dalam Memediasi Pengaruh Struktur Modal Dan Pertumbuhan Perusahaan Terhadap Nilai Perusahaan (Studi Empris Perusahaan Property Dan Real Estate Di Bursa Efek Indonesia Tahun 2013-2016). Fokus Ekonomi : Jurnal

181

https://doi.org/10.34152/fe.13.2.210-235

Ross, S. A., Westerfield, R. W., & Jordan, B. D. (2013). Fundamentals of Corporate Finance. In The McGraw-Hill Companies, Inc.

Setiawan, E., & Christiawan, Y. J. (2017). Pengaruh Penerapan Corporate Governance Terhadap Nilai Perusahaan dengan Ukuran Perusahaan dan Leverage sebagai Variabel Kontrol.

Business Accounting Review.

Situmeang, Y. M. L., & Wiagustini, N. L. P. (2018). Pengaruh struktur modal terhadap nilai perusahaan dengan kebijakan herging sebagai mediasi pada perusahaan BUMN Go-Public. E-Jurnal Manajemen Unud.

Sudana, I. M. (2011). Manajemen Keuangan Perusahaan Teori & Praktik. In

Erlangga.

Sugihen, S. G. (2003). Pengaruh Struktur Modal terhadap Produktivitas Aktiva, Kinerja Keuangan, Serta Nilai Perusahaan Industri Manufaktur Terbuka di Indonesia. Universitas Airlangga.

Sunariyah. (2011). Pengantar Pengetahuan Pasar Modal. UPP STIM YKPN.