113

PENGARUH KERAKTERISTIK PERUSAHAAN TERHADAP

STRUKTUR MODAL: STUDI EMPIRIS DI BURSA EFEK

INDONESIA

Jaladri Angleng Windraesti [email protected]

ABSTRACT

The purpose of this study is to examine the influence of firm characteristics, i.e. dividend, growth sales, asset tangibility, earning volatility, and firm age on leverage as a proxy for capital structure. Samples are selected from manufacturing campanies listed on Indonesian Stock Exchange for the periode 2008-2010. Purposive sampling is used to choose the sample and 95 companies are found to be sample. Data is analyzed with test of classic assumption and examination of hypothesis with multiple linear regression method. The result shows that among five independent variables, dividend, earning volatility, and firm age are insignificant on leverage, while growth sales and asset tangibility have a positive impact towards leverage.

Keywords: firm characteristics, capital structure

PENDAHULUAN

Seiring dengan meningkatnya minat serta pengetahuan masyarakat di bidang pasar modal, terutama bagi para investor yang berminat menginvestasikan modal-nya, struktur modal telah menjadi salah satu faktor yang penting karena menyang-kut risiko dan pendapatan yang akan diterima. Dalam melihat struktur modal perusahaan, investor tidak dapat dipisah-kan dari informasi perusahaan berupa laporan keuangan yang diterbitkan setiap tahunnya. Para investor akan melakukan berbagai analisis terkait dengan keputusan untuk menanamkan modalnya pada perusahaan melalui informasi yang salah satunya dari laporan keuangan perusahaan.

Ketika sebuah perusahaan melakukan ekspansi, perusahaan akan membutuhkan banyak modal yang modal tersebut bisa berasal dari utang maupun ekuitas bahkan

bauran pendanaan (financing mix) yang

terbaik. Keputusan pendanaan ini dilaku-kan oleh manajer keuangan yang berkaitan dengan pemilihan sumber dana internal maupun sumber dana eksternal yang nantinya juga akan mempengaruhi nilai perusahaan.

Apabila suatu perusahaan dalam memenuhi kebutuhan dananya menguta-makan pemenuhan dengan sumber dari dalam perusahaan akan sangat mengurangi ketergantungan kepada pihak luar. Tetapi ketika sumber internal sudah tidak mencu-kupi lagi karena semakin meningkatnya pertumbuhan perusahaan yang menyebab-kan kebutuhan dana menjadi meningkat, maka tidak ada pilihan lain selain menggu-nakan dana yang berasal dari luar perusa-haan, salah satunya dengan utang.

Menurut Brigham dan Houston (2009) struktur modal merupakan kombi-nasi antara utang dan ekuitas dalam struk-tur keuangan jangka panjang perusahaan. Dalam penelitian ini yang digunakan

114

adalah leverage. Leverage sering

didefini-sikan sebagai sebuah ukuran yang menun-jukkan seberapa besar tingkat penggunaan utang dalam membiayai aset perusahaan.

Selain itu, penggunaan leverage

dimaksud-kan untuk meningkatdimaksud-kan kekayaan pemi-lik. Hal ini dikarenakan penggunaan

leverage mempunyai implikasi penting

(Brigham dan Houston, 2009), yaitu (1) Bunga yang dibayarkan dapat menjadi pengurang pajak yang selanjutnya akan menurunkan biaya efektif utang tersebut, (2) Kreditur akan mendapatkan pengemba-lian dalam jumlah tetap, sehingga pemegang saham tidak harus membagi keuntungannya jika bisnis berjalan dengan sangat baik. Namun, utang juga memiliki kelemahan, (1) Semakin tinggi rasio utang maka perusahaan tersebut akan semakin berisiko, sehingga semakin tinggi pula biaya dari baik utang maupun ekuitasnya, (2) Jika perusahaan mengalami masa-masa sulit dan laba operasi tidak cukup untuk menutupi beban bunga, para pemegang saham akan harus menutupi kekurangan tersebut, dan jika mereka tidak dapat melakukannya maka akan terjadi kebang-krutan.

Kebijakan dividen yang dipilih pene-liti karena implikasi kebijakan ini akan langsung dirasakan bagi manajer keuangan yaitu harus menyediakan dana untuk membayar jumlah dividen yang tetap. Kebijakan dividen ini ada hubungannya di dalam penyediaan dana pada perusaha-annya. Faktor-faktor yang dipilih peneliti untuk diuji pengaruhnya terhadap struktur modal adalah dividen (Mardi, 2008), pertumbuhan penjualan (Pithaloka, 2009;

Winahyuningsih, et al., 2010), struktur aset

(Dwijayanti, 2011), volatilitas laba (Mas’ud, 2008), dan umur perusahaan (Hidayati, 2001).

KAJIAN LITERATUR DAN PENGEMBANGAN HIPOTESIS Struktur Modal

Struktur modal pada dasarnya

merupakan suatu pembiayaan permanen yang terdiri dari modal sendiri dan modal asing, dimana modal sendiri terdiri dari berbagai jenis saham dan laba ditahan. Penggunaan modal asing akan menimbulkan beban yang tetap dan besarnya penggunaan modal asing ini

menentukan besarnya leverage keuangan

yang digunakan perusahaan.

Struktur modal sendiri dapat diukur

menggunakan dua rasio yaitu Debt to

Equity Ratio dan Debt to Total Aset. Debt

to Equity Ratio (DER), yaitu suatu

perbandingan antara nilai seluruh utang (total debt) dengan total ekuitas. Rasio ini menujukkan presentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewa-jiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka

panjang. Sedangakan Debt to Total Aset

(DTA) atau leverage yang dijadikan alat

ukur dalam penelitian ini merupakan perbandingan antara utang dengan total aset. Rasio ini menekankan pentingnya pendanaan utang dengan jalan menunjuk-kan presentase aset perusahaan yang didukung dengan utang. Dengan demikian semakin tinggi rasio ini maka semakin besar risiko yang dihadapi. Dalam beberapa penelitian tentang struktur modal,

leverage didefinisikan sebagai pengukur

besarnya aset yang dibiayai dengan utang (Mas’ud, 2008). Utang yang digunakan dalam pembiayaan aset tersebut berasal dari kreditur, bukan dari pemegang saham atau pun investor.

115

Menurut Mas’ud (2008), penggunaan

leverage mempunyai implikasi penting dan memberikan manfaat, yaitu: pembayaran

bunga adalah tax deductable, yang

menu-runkan biaya efektif utang, debtholder

memperoleh return yang pasti, melalui

financial leverage dimungkinkan laba per lembar saham (EPS) akan meningkat, dan kendali terhadap operasi perusahaan oleh pemegang saham yang ada tidak berubah. Dilain pihak ada kerugian yang timbul dari

penggunaan leverage, yaitu: semakin

tinggi debt ratio semakin berisiko

perusahaan karena semakin tinggi beban tetap, dan jika sewaktu-waktu perusahaan

kesulitan keuangan dan operating income

tidak cukup untuk menutup beban bunga, maka akan menyebabkan kebangkrutan. Pengembangan Hipotesisis

Kebijakan dividen pada hakekatnya menentukan berapa banyak bagian keuntungan yang akan dibagikan kepada para pemegang saham, dan berapa banyak yang akan ditahan. Menurut Horne dalam Mardi (2008) kebijakan dividen merupa-kan bagian yang menyatu dengan keputus-an pendkeputus-anakeputus-an perusahakeputus-an. Bkeputus-anyak perusa-haan mencoba menggunakan kebijakan dividen yang stabil, yaitu membayarkan jumlah dividen dalam jumlah yang konstan. Implikasi kebijakan seperti ini akan langsung dirasakan bagi manajer keuangan, yaitu harus menyediakan dana untuk membayar jumlah dividen yang tetap ini. Dengan demikian, semakin tinggi

tingkat leverage-nya, maka semakin besar

kemungkinan perusahaan tidak bisa membayar dividen dalam jumlah yang tetap. Mardi (2008) melakukan penelitian tentang pengaruh struktur aktiva, profita-bilitas, dan kebijakan dividen menemukan adanya pengaruh positif dividen terhadap struktur pendanaan.

H1: Dividen berpengaruh positif terhadap

Leverage

Pertumbuhan penjualan merupakan persepsi tentang peluang bisnis yang tersedia dipasar yang harus diambil oleh perusahaan. Pertumbuhan penjualan ditunjukkan dengan pencapaian tingkat

penjualan yang dihasilkan perusahaan,

pertumbuhan perusahaan dapat dikatakan

sebagai pertumbuhanpenjualan (Growth of

sales) yaitu kenaikan jumlah penjualan

dari tahun ke tahun atau dari waktu ke

waktu. Perusahaan dengan penjualan yang relatif stabil berarti memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan utang lebih besar dari pada perusahaan dengan penjualan yang tidak

stabil. Perusahaan–perusahaan yang

mem-punyai tingkat pertumbuhan lebih cepat, akan membutuhkan dana dari sumber ekstern yang lebih besar. Pithaloka (2009) melakukan penelitian tentang pengaruh

pertumbuhan penjualan terhadap leverage.

Hasil penelitiannya menunjukkan bahwa pertumbuhan penjualan mempunyai arah koefisien regresi positif. Penelitian

Winahyuningsih, et al. (2010) pada

per-usahaan manufaktur di Indonesia menujukkan bahwa secara parsial variabel pertumbuhan penjualan berpengaruh posi-tif terhadap variabel struktur modal. Hal ini mengindikasikan bahwa semakin besar pertumbuhan penjualan pada suatu perusa-haan akan menarik investor untuk menana-mkan modalnya sehingga mempermudah mendapatkan utang karena adanya keyaki-nan investor terhadap perusahaan tersebut.

H2: Pertumbuhan Penjualan berpengaruh

positif terhadap Leverage

Struktur aset merupakan perbanding-an perbanding-antara aset tetap terhadap total aset. Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar (Noor, 2006). Karena dari skalanya, perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil. Besarnya aset tetap juga dapat digunakan sebagai jaminan utang perusahaan

116

(Dwijayanti, 2011). Penelitian yang dilakukan Mas’ud (2008) menunjukkan bahwa untuk penggunaan utang dalam struktur modal perusahaan signifikan dipengaruhi oleh struktur aset. Hal ini menunjukkan bahwa semakin besar struktur aset maka akan memperbesar pula penggunaan utang dalam struktur modal perusahaan. Berdasarkan pertimbangan terhadap teori dan hasil penelitian terdahulu, hipotesis ketiga adalah:

H3: Struktur Aset berpengaruh positif

terhadap Leverage

Volatilitas laba adalah tingkat volatilitas (perubahan yang cepat) dari keuntungan yang didapatkan perusahaan. Laba sulit untuk diprediksi dan lebih sulit diprediksi lagi ketika volatilitasnya tinggi. Menurut Riyanto dalam Dwijayanti (2011), mengatakan naik turunnya laba dapat membuat perusahaan sulit mendapat-kan dana eksternal, karena perusahaan dianggap tidak stabil. Suatu perusahaan yang mempunyai laba yang stabil akan selalu dapat memenuhi kewajiban finan-sialnya sebagai akibat dari penggunaan modal asing. Sebaliknya, perusahaan yang mempunyai laba yang tidak stabil akan menanggung risiko tidak dapat membayar beban bunga atau tidak dapat membayar angsuran-angsuran utangnya pada tahun-tahun atau keadaan yang buruk. Mas’ud

(2008) menyatakan bahwa earnings

volatility atau sering disebut business risk

adalah variabel indikator yang menggam-barkan risiko yang diciptakan akibat tidak efisiennya operasional perusahaan, dimana terdapat kegagalan kontrol internal yang mengakibatkan kerugian yang tidak diper-kirakan sebelumnya. Hasil penelitiannya membuktikan bahwa perusahaan dengan risiko yang tinggi seharusnya mengguna-kan utang yang lebih sedikit untuk menghindari kemungkinan kebangkrutan. Hal ini didukung oleh penelitian yang dilakukan Dwijayanti (2011) menunjukkan

bahwa arah hubungan earnings volatility

terhadap leverage adalah negatif.

Berdasarkan uraian di atas, maka hipotesis keempat yang diajukan oleh peneliti sebagai berikut:

H4: Volatilitas Laba berpengaruh negatif

terhadap Leverage

Umur perusahaan sebagai proksi untuk menilai reputasi suatu perusahaan sebagai peminjam dana atau pemilik utang. Perusahaan yang telah lama berdiri dimungkinkan memiliki reputasi yang lebih baik dari pada perusahaan yang baru saja berdiri, karena seiring dengan perjalanan waktu yang lebih lama berarti perusahaan telah menghadapi berbagai kondisi yang selalu berkembang dan berbeda. Perusahaan yang dapat melalui berbagai kondisi tersebut menunjukkan adanya stabilitas dalam manajemen perusahaan. Hal ini merupakan salah satu faktor yang dipertimbangkan oleh pemberi pinjaman, yang oleh Riyanto (1995) dalam

Hidayati (2001) termasuk dalam capacity

sebagai salah satu dari “Lima C” yaitu

character, capacity, capital, collateral,

dan conditios, sebagai pedoman bagi

perbankan dan lembaga keuangan dalam mengadakan penilaian risiko pemberian kredit kepada perusahaan. Sehingga

perusahaan yang memiliki capacity yang

baik akan dengan mudah memperoleh pinjaman dari pihak luar. Penjelasan di atas didukung oleh penelitian yang dilakukan oleh Dwijayanti (2011), yang

menunjukkan bahwa firm age memiliki

pengaruh positif terhadap leverage.

Berdasarkan uraian di atas, maka hipotesis kelima yang diajukan oleh peneliti sebagai berikut:

H5: Umur Perusahaan berpengaruh

posi-tif terhadap Leverage

METODA PENELEITIAN

Perusahaan yang menjadi sampel penelitian dipilih berdasarkan kriteria

117

yaitu: (1) perusahaan manufaktur yang terdaftar di BEI tahun 2008-2010, (2) perusahaan antara 2008-2010 membayar-kan dividen, (3) tersedia data EBIT selama 5 tahun.

Definisi operasional untuk masing-masing variabel sebagai berkut. Pertama,

Leverage perusahaan merupakan pengukur

besarnya aset yang dibiayai dengan utang dan diberi symbol LEV.

LEV =

Kedua, dividen adalah aliran kas yang dibayarkan kepada para pemegang saham. Dividen dalam penelitian ini diukur menguunakan rasio pembayaran dividen

atau Dividen Payout Ratio (DPR).

DPR =

Ketiga, pertumbuhan penjualan atau

Growth Sales (GS) dalam penelitian ini

dihitung dengan menggunakan presentase kenaikan atau penurunan penjualan dari

suatu periode ke periode berikutnya.

GS =

Keempat, struktur aset (SA) menunjukkan suatu kekayaan yang biasanya dapat dijadikan jaminan.

SA =

Kelima, volatilitas laba atau earnings volatility adalah tingkat volatilitas (peru-bahan yang cepat) dari keuntungan yang didapatkan perusahaan. Variabel ini diberi simbol EVOL.

EVOL =

Keenam, umur perusahaan (AGE) menun-jukkan seberapa lama perusahaan mampu

bertahan. AGE = Incorporation Age

Pengujian model persamaan di atas

dilakukan dengan regresi Ordinary Least

Square (OLS) untuk melihat apakah

variabel bebas dan variabel kontrol mempengaruhi variabel dependen (Ghozali, 2009). Namun sebelumnya terlebih dahulu dilakukan pengujian asumsi klasik terhadap model empiris yang digunakan, yaitu residual berdistribusi normal, bebas multikolinieritas, bebas heteroskedastisitas, dan bebas autokorelasi. HASIL PENELITIAN

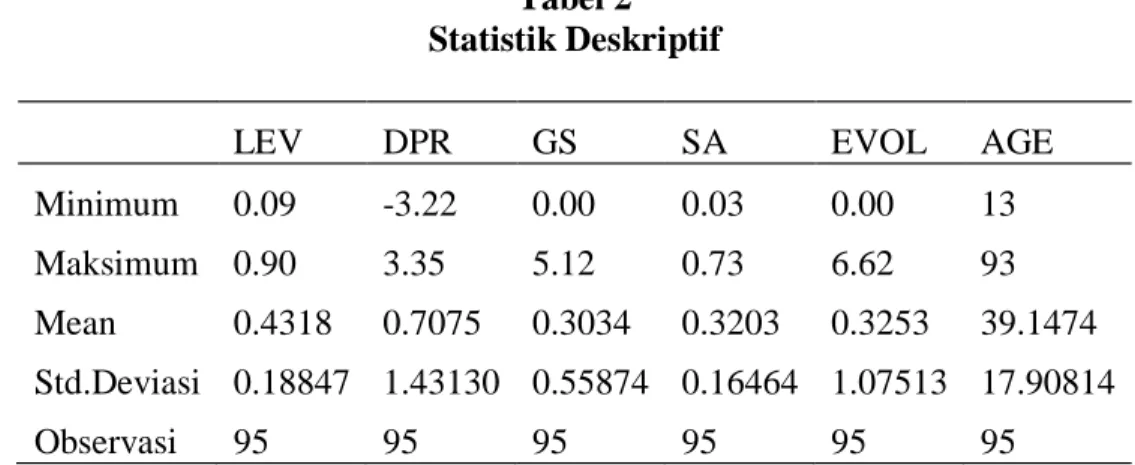

Penelitian ini menggunakan pooling data dan berdasarkan kriteria yang ditetap-kan total observasi selama periode pengamatan dari tahun 2008-2010 adalah sebanyak 95 observasi.

Tabel 1

Hasil Pengumpulan Data

Keterangan 2008 2009 2010 Jumlah

Jumlah perusahaan manufaktur yang terdaftar di BEI 149 147 136 432

Data tidak lengkap, dan tidak memenuhi kriteria (106) (120) (111) (337)

Jumlah data yang digunakan sebagai sampel 43 27 25 95

Tabel 2 berikut ini menyajikan statistik deskriptif untuk semua variabel yang digunakan dalam penelitian ini.

118

Tabel 2 Statistik Deskriptif

LEV DPR GS SA EVOL AGE

Minimum 0.09 -3.22 0.00 0.03 0.00 13

Maksimum 0.90 3.35 5.12 0.73 6.62 93

Mean 0.4318 0.7075 0.3034 0.3203 0.3253 39.1474

Std.Deviasi 0.18847 1.43130 0.55874 0.16464 1.07513 17.90814

Observasi 95 95 95 95 95 95

Sebelum dilakukan uji hipotesis maka dilakukan uji asumsi klasik untuk memenuhi asumsi dalam regresi. Berdasarkan pengujian yang dilakukan dalam penelitian ini memenuhi seluruh asumsi klasik, yaitu residual berdistribusi normal, bebas multikolinieritas, bebas heteroskedastisitas, dan bebas autokorelasi.

Berdasarkan hasil pengolahan data pada table 3, dapat dilihat bahwa keseluruhan model persamaan dapat dipakai untuk memprediksi variabel

dependen (LEV). Hal ini dapat dilihat dari

nilai F statistic sebesar 2.501 dengan

signifikansi 0.036, sedangkan R square

sebesar 0.123 menunjukkan bahwa variabel independen mampu menjelaskan variasi dalam variabel dependen sebesar 12.3%. Sisanya 87.7% dijelaskan oleh variabel-variabel lain diluar variabel penelitian. Hal ini mengindikasikan bahwa masih banyak faktor lain yang dapat menjelaskan variabel dependen.

Tabel 3

Hasil Pengujian Hipotesis

Model Unstandardized Coefficients Standardized Coefficients T Sig B Std. Error (Constant) 0.402 0.064 6.238 0.000 DPR -0.004 0.004 -0.111 -1.033 0.304 GS 0.045 0.023 0.217 1.969 0.052 SA 0.288 0.118 0.252 2.443 0.017 EVOL -0.020 0.019 -0.112 -1.063 0,291 AGE 0.001 0.001 0.080 0.775 0.440

R-squared 0.123 Mean dependen var 0.4318 Adjusted R-squared 0.074 F-statistic 2.501 Durbin-Watson stat 2.010 Prob (F-statistic) 0.036 Dari hasil pengujian hipotesis di atas

dapat dilihat bahwa variabel DPR memiliki thitung sebesar -1.033 dan nilai sig sebesar 0.304. Nilai sig 0.304 > 0.05, hal ini berarti

variabel DPR tidak signifikan pada level

5% sehingga penelitian ini menolak Ha.

Variabel Pertumbuhan Penjualan (GS)

119

sig sebesar 0.052. Pada variabel GS

digunakan tingkat signifikansi sebesar

10%. Nilai sig 0.052 < 0.10, hal ini

menunjukkan bahwa variabel GS signifikan pada level 10% sehingga

penelitian ini menerima Ha. Variabel

Struktur Aset (SA) memiliki nilai thitung

sebesar 2.443 dan nilai sig sebesar 0.017.

Pada variabel SA digunakan tingkat

signifikansi sebesar 5%. Nilai sig 0.017 <

0.05, hal ini menunjukkan bahwa variabel SA signifikan pada level 5% sehingga

penelitian ini berhasil menerima Ha.

Variabel Umur Perusahaan (AGE)

memiliki thitung sebesar 0.775 dan nilai sig

sebesar 0.440. Nilai sig 0.440 > 0.05, hal

ini berarti variabel AGE tidak signifikan pada level 5% sehingga penelitian ini

menolak Ha. Variabel Umur Perusahaan

(AGE) memiliki thitung sebesar 0.775 dan

nilai sig sebesar 0.440. Nilai sig 0.440 >

0.05, hal ini berarti variabel AGE tidak signifikan pada level 5% sehingga

penelitian ini menolak Ha.

PEMBAHASAN

Pengaruh Dividen terhadap Leverage Berdasarkan hasil pengujian variabel

dividend payout ratio (DPR) terhadap

leverage, dapat diketahui bahwa variabel

dividen payout ratio tidak mempunyai

pengaruh terhadap leverage perusahaan.

Hal ini tidak sesuai hipotesis yang diru-muskan yaitu “Dividen berpengaruh positif

terhadap Leverage”, sehingga hipotesis

tersebut ditolak.

Kebijakan dividen adalah kebijakan perusahaan untuk membayar dividen secara kas kepada pemegang saham atau menahannya dalam bentuk laba ditahan

(retained earnings) untuk kepentingan

investasi di masa mendatang. Tidak

signifikannya dividen terhadap leverage

dikarenakan kreditur sebagai pihak peminjam hanya melihat kemampuan perusahaan tersebut membayar utang.

Dividen sendiri bukan fokus utama yang diperhatikan oleh kreditur karena kreditur tidak menikmati pembagian dividen tersebut, melainkan pemegang saham yang menikmati pembagian dividen. Oleh karena itu, kebijakan dividen sekarang ini tidaklah menjadi tolak ukur yang mutlak bagi perusahaan dalam menentukan struktur pendanaan perusahaan apakah berasal dari utang atau ekuitas pemegang saham.

Hasil penelitian ini didukung oleh Walmiaty (2008) yang meneliti tentang pengaruh struktur aset, profitabilitas, dan

kebijakan dividen terhadap leverage. Dari

keseluruhan hasil penelitian ini terlihat bahwa para pihak yang berkepentingan terhadap perusahaan baik manajer, pemilik perusahaan, maupun masyarakat hanya dapat menggunakan informasi mengenai struktur aset dan profitabilitas dalam menetukan struktur pendanaan, sedangkan kebijakan dividen kurang menjadi pertimbangan dalam menentukan struktur pendanaan. Masyarakat lebih mempertimbangkan faktor lainnya seperti tingkat pertumbuhan, tingkat bunga, likuiditas, dan faktor lainnya.

Pengaruh Pertumbuhan Penjualan terhadap Leverage

Berdasarkan hasil pengujian variabel pertumbuhan penjualan (GS) terhadap

leverage, dapat diketahui bahwa variabel pertumbuhan penjualan berpengaruh

terhadap leverage perusahaan dan

memi-liki arah hubungan yang positif. Hal ini sesuai hipotesis yang dirumuskan yaitu “Pertumbuhan Penjualan berpengaruh

positif terhadap Leverage”.

Sesuai arah koefisien regresi, hasil penelitian ini menunjukkan bahwa tingkat pertumbuhan penjualan positif terhadap tingkat penggunaan utang yaitu didasarkan pada kenyataan semakin tinggi pertum-buhan penjualan perusahaan maka semakin tinggi pula struktur modal perusahaan

120

berupa utang jangka panjang, dan semakin stabil juga pertumbuhan penjualannya. Ketika dana internal berupa pendapatan penjualan perusahaan tidak mencukupi lagi, maka perusahaan dapat dengan aman menggunakan utang karena penjualan yang stabil tersebut sehingga perusahaan akan mampu membayar biaya tetap yang ditimbulkan dari utang.

Hasil penelitian ini didukung oleh penelitian yang dilakukan Winahyuningsih,

et al. (2010) yang menunjukkan bahwa

variabel pertumbuhan penjualan mempu-nyai pengaruh terhadap variabel struktur

modal (leverage) dengan arah koefisien

bertanda positif. Hasil pengujian secara parsial maupun simultan variabel pertum-buhan penjualan berpengaruh positif terhadap struktur modal. Hal ini mengindi-kasikan bahwa semakin besar pertumbuh-an penjualpertumbuh-an ypertumbuh-ang dimiliki perusahapertumbuh-an akan menarik perhatian investor untuk menanamkan modalnya dan mempermu-dah manajemen mendapatkan utang karena adanya keyakinan investor terhadap kinerja perusahaan. Hal ini menyebabkan struktur modal meningkat.

Pengaruh Struktur Aset terhadap Leverage

Berdasarkan hasil pengujian variabel

struktur aset (SA) terhadap leverage, dapat

diketahui bahwa variabel struktur aset

berpengaruh terhadap leverage perusahaan

dan memiliki arah hubungan yang positif. Hal ini sesuai hipotesis yang dirumuskan yaitu “Struktur Aset berpengaruh positif

terhadap Leverage”.

Hipotesis yang telah dirumuskan terbukti bahwa struktur aset memiliki arah hubungan positif terhadap tingkat penggu-naan utang yang digunakan untuk menda-nai perusahaan. Variabel struktur aset me-nunjukkan seberapa besar nilai aset tetap yang dapat dijadikan jaminan kepada kreditur. Dengan demikian, semakin tinggi struktur aset maka semakin kecil risiko

bagi kreditur. Artinya, perusahaan yang memiliki struktur aset dalam jumlah yang besar akan memiliki kemampuan yang besar dalam menyediakan jaminan umtuk memperoleh pembiayaan dari kreditur.

Hasil penelitian di atas sesuai dengan penelitian yang dilakukan oleh Mas’ud (2008) yang hasil penelitiannya menemu-kan bahwa penggunaan utang dalam struktur modal perusahaan signifikan dipengaruhi oleh struktur aset. Hal ini menunjukkan bahwa semakin besar struktur aset maka akan memperbesar pula penggunaan utang dalam struktur modal perusahaan. Hasil analisis yang dilakukan Mas’ud tersebut sesuai dengan teori

pecking order dengan informasi asimetri. Secara empirik, perusahaan manufaktur yang terdaftar di BEI menyatakan bahwa struktur aset berpengaruh positif terhadap struktur modal.

Pengaruh Volatilitas Laba terhadap Leverage

Berdasarkan hasil pengujian variabel

volatilitas laba (EVOL) terhadap leverage,

dapat diketahui bahwa variabel volatilitas laba tidak mempunyai pengaruh terhadap

leverage perusahaan. Hal ini tidak sesuai hipotesis yang dirumuskan yaitu “Volatili-tas Laba berpengaruh negatif terhadap

Leverage”, sehingga hipotesis tersebut

ditolak.

Risiko bisnis yang diukur dengan deviasi standar dari EBIT dibagi dengan total aset ini menggambarkan risiko yang diciptakan akibat tidak efisiennya operasi-onal perusahaan, di mana terdapat kegaga-lan kontrol internal yang mengakibatkan kerugian yang tidak diperkirakan sebelum-nya. Tidak signifikannya pengujian

varia-bel volatilitas laba terhadap leverage

di-karenakan bahwa perusahaan menganggap adanya laba yang fluktuasi atau risiko bisnis dinilai wajar, perusahaan lebih melihat laba sehingga bisa mampu mem-bayar utang-utangnya. Selain laba,

per-121

usahaan memiliki struktur aset yang aset tetapnya bisa dijadikan jaminan dalam melakukan utang dari pada perusahaan melihat dari risiko bisnisnya.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Dwijayanti (2011). Penelitian tersebut menemukan hasil bahwa volatilitas laba tidak memiliki pengaruh yang signifikan terhadap kepu-tusan penggunaan utang pada perusahaan-perusahaan manufaktur di Indonesia. Pengaruh Umur Perusahaan terhadap Leverage

Berdasarkan hasil pengujian variabel umur perusahaan (AGE) terhadap

leverage, dapat diketahui bahwa variabel umur perusahaan tidak mempunyai

penga-ruh terhadap leverage perusahaan. Hal ini

tidak sesuai hipotesis yang dirumuskan yaitu “Umur Perusahaan berpengaruh

positif terhadap Leverage”, sehingga

hipotesis tersebut ditolak.

Hipotesis yang telah dirumuskan tidak terbukti bahwa umur perusahaan memiliki pengaruh positif terhadap

leverage. Semakin lama umur perusahaan

maka semakin banyak informasi yang telah diperoleh masyarakat tentang perusahaan tersebut. Investor secara khusus akan lebih percaya terhadap perusahaan yang sudah terkenal dan berdiri lebih lama jika dibandingkan dengan perusahaan yang relatif baru. Namun, hasil penelitian ini menunjukkan bahwa umur perusahaan tidak mempunyai pengaruh terhadap

leverage. Investor atau pun kreditur akan lebih melihat kredibilitas perusahaan tersebut dalam melunasi utang dibanding-kan dengan hanya melihat berapa umur perusahaan yang bersangkutan. Penelitian terhadap perusahaan sektor manufaktur yang terdaftar di BEI mengindikasikan bahwa umur perusahaan bukan merupakan informasi yang signifikan dalam keputusan pendanaan melalui utang.

Hasil penelitian ini juga sesuai dengan penelitian yang dilakukan oleh Dwijayanti (2011). Hasil tersebut mene-mukan bahwa umur perusahaan tidak memiliki pengaruh yang signifikan terha-dap keputusan penggunaan utang pada perusahaan-perusahaan manufaktur di Indonesia.

KESIMPULAN, KETERBATASAN, DAN SARAN

Simpulan

Berdasarkan hasil analisis statistik mengenai pengaruh dividen, pertumbuhan penjualan, struktur aset, volatilitas laba,

dan umur perusahaan terhadap leverage

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, maka dapat ditarik hasil penelitian dengan kesimpulan sebagai

berikut. Pertama, Dividend Payout Ratio

tidak signifikan terhadap leverage.

Kreditur hanya melihat kemampuan per-usahaan membayar utang karena dividen tidak dinikmati oleh kreditur itu sendiri. Kedua, Pertumbuhan Penjualan

berpenga-ruh positif terhadap leverage. Artinya,

semakin tinggi pertumbuhan penjualan maka semakin tinggi struktur modalnya karena perusahaan dapat dengan aman melakukan pinjaman. Ketiga, Struktur Aset berpengaruh positif terhadap

leverage. Artinya, semakin besar struktur aset (aset tetap), maka aset tetap tersebut dapat dijadikan jaminan dalam mem-peroleh utang. Keempat, Volatilitas Laba

tidak signifikan terhadap leverage.

Artinya, terjadinya laba fluktuatif dinilai

wajar yang terpenting perusahaan tersebut memiliki jaminan untuk melakukan utang. Kelima, Umur Perusahaan tidak signifikan

terhadap leverage. Artinya, investor dan

kreditur lebih melihat kredibilitas

perusa-haan tersebut dalam melunasi utang-utangnya dibandingkan dengan melihat umur perusahaan.

122

Keterbatasan

Keterbatasan dari penelitian ini adalah sampel yang terbatas hanya pada perusahaan-perusahaan yang ada di sektor manufaktur sehingga tidak dapat digenera-lisasi. Keterbatasan lain adalah periode penelitian yang relatif pendek sehingga kurang dapat menggambarkan kondisi yang sebenarnya. Selain itu variabel-variabel yang digunakan untuk mencer-minkan karakteristik perusahaan hanya berasal dari variabel-variabel yang bersifat keuangan, belum melihat variabel-variabel non-keuangan, seperti tata kelola perusaha-an yperusaha-ang dapat memberikperusaha-an pengaruh terhadap struktur modal perusahaan.

Saran

Saran-saran dari penulis untuk penelitian selanjutnya. Pertama, melaku-kan penelitian dengan menggunamelaku-kan sampel yang lebih banyak dengan menambah tahun penelitian. Hal ini dilakukan untuk memperoleh hasil yang lebih akurat dan dapat memberikan pengetahuan analisis hasil yang lebih baik. Kedua, menambah variabel-variabel lain

yang berpengaruh terhadap leverage

perusahaan, seperti free cash flow,

non-debt tax shield, kepemilikan institusional,

liquidity, dan sebagainya, sehingga

penelitian selanjutnya dapat menemukan hasil dan pemahaman yang baru.

DAFTAR REFERENSI

Brigham, E. F dan Houston, J. F. 2009.

Fundamentals of Financial

Management 12th. South-Western

Cengage Learning.

Dwijayanti, I. S. 2011. Pengaruh Firm Size, Earnin Volatility, Aset Tangebility, Profitability, Growth,

dan Firm Age Terhadap Leverage.

Skripsi, Universitas Sebelas Maret: Surakarta

Ghozali, I. 2009. Aplikasi Analisis dengan

Program SPSS, Cetakan ke IV.

Semarang: Badan Penerbit UNDIP Hidayati, L. 2001. Analisis Faktor-Faktor

yang Mempengaruhi Struktur Keu-angan Perusahaan Manufaktur yang

Go Public di Indonesia. Tesis,

Universitas Diponegoro: Semarang. Mardi, R. W. 2008. Pengaruh Struktur

Aktiva, Profitabilitas, dan Kebija-kan Dividen Terhadap Struktur

Pendanaan. Tesis tidak

dipublikasi-kan, Universitas Sumatera Utara:

Medan.

Mas’ud, M. 2008. “Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Dan Hubungannya Terhadap

Nilai Perusahaan”. Jurnal Ekonomi,

Universitas Muslim Indonesia. Noor, A. L. 2006. Pengaruh Ukuran

Perusahaan, Struktur Aktiva, dan Profitabilitas terhadap Struktur Modal pada Perusahaan Makanan dan Minuman yang Terdaftar di

Bursa Efek Jakarta (BEJ). Skripsi,

Universitas Negeri Semarang. Pithaloka, N. D. 2009. Pengaruh

Faktor-Faktor Intern Perusahaan Terhadap Kebijakan Hutang: Dengan Pendekatan Pecking Order Theory.

Skripsi, Universitas Lambung

Bandar Lampung

Walmiaty, R. M. 2008. Pengaruh Struktur Aktiva, Profitabilitas, dan Kebija-kan Dividen Terhadap Struktur

Pendanaan. Tesis, Universitas

123

Winahyuningsih, P., Sumekar, K, dan Prasetyo, H. 2010. “Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Manufaktur yang Go Public di

Bursa Efek Indonesia”. Jurnal