PENYUSUNAN LAPORAN KEUANGAN BERBASIS

SAK EMKM MENGGUNAKAN MICROSOFT EXCEL

(Studi Kasus pada Sagita Supplier) S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh: Bibiana Pritarini NIM : 162114136

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENYUSUNAN LAPORAN KEUANGAN BERBASIS

SAK EMKM MENGGUNAKAN MICROSOFT EXCEL

(Studi Kasus pada Sagita Supplier) S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh: Bibiana Pritarini NIM : 162114136

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“Janganlah takut, sebab Aku menyertai engkau, janganlah bimbang, sebab Aku ini

Allahmu; Aku akan meneguhkan, bahkan akan menolong engkau; Aku akan memegang

engkau dengan tangan kanan-Ku yang membawa kemenangan.”

Yesaya 41:10

“I’m not depending on someone else’s dream. And I’m not going to live your dream either. I’m going to live for myself. It’s my life.”

-Itaewon Class-

Skripsi ini dipersembahkan untuk : Bapa di Surga dan Juru Selamatku Kedua orang tua yang telah memberikan segalanya Adik-adikku yang selalu memberi kekuatan Keluarga besar Dan semua orang yang menjagaku

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv ABSTRACT... xvi BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Pertanyaan Penelitian ... 7 C. Batasan Masalah ... 7 D. Tujuan Penelitian ... 7 E. Manfaat Penelitian ... 7 F. Sistematika Penulisan ... 8

BAB II TINJAUAN PUSTAKA ... 10

A. Sistem Informasi Akuntansi ... 10

B. Bagan Alir (Flowchart) ... 22

C. Usaha Mikro, Kecil, dan Menengah (UMKM) ... 25

D. SAK EMKM ... 29

E. Microsoft Excel ... 33

F. Systems Development Life Cycle ... 36

G. Penelitian Terdahulu ... 38

BAB III METODE PENELITIAN ... 41

A. Desain Penelitian ... 41

B. Subjek dan Objek Penelitian ... 41

C. Tempat dan Waktu Penelitian ... 41

D. Teknik Pengumpulan Data ... 42

E. Teknik Analisis Data ... 44

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 48

A. Profil dan Sejarah Perusahaan ... 48

B. Lokasi Perusahaan ... 48

C. Tujuan Perusahaan... 48

D. Target Penjualan ... 49

E. Kondisi Perusahaan ... 49

BAB V ANALISIS DATA DAN PEMBAHASAN ... 53 A. Deskripsi Data ... 55 B. Analisis Data ... 66 C. Pembahasan ... 70 BAB VI PENUTUP ... 113 A. Kesimpulan ... 113 B. Keterbatasan Penelitian... 114 C. Saran ... 114 DAFTAR PUSTAKA ... 116 LAMPIRAN ... 118 BIODATA PENULIS ... 132

xii

DAFTAR TABEL

Tabel 2.1 Simbol Input/Output Bagan Alir ... 23

Tabel 2.2 Simbol Pemrosesan Bagan Alir ... 23

Tabel 2.3 Simbol Penyimpanan Bagan Alir ... 24

Tabel 2.4 Simbol Arus Bagan Alir ... 25

Tabel 2.5 Format Laporan Posisi Keuangan ... 30

Tabel 2.6 Format Laporan Laba Rugi ... 31

Tabel 2.7 Format Catatan atas Laporan Keuangan ... 32

xiii

DAFTAR GAMBAR

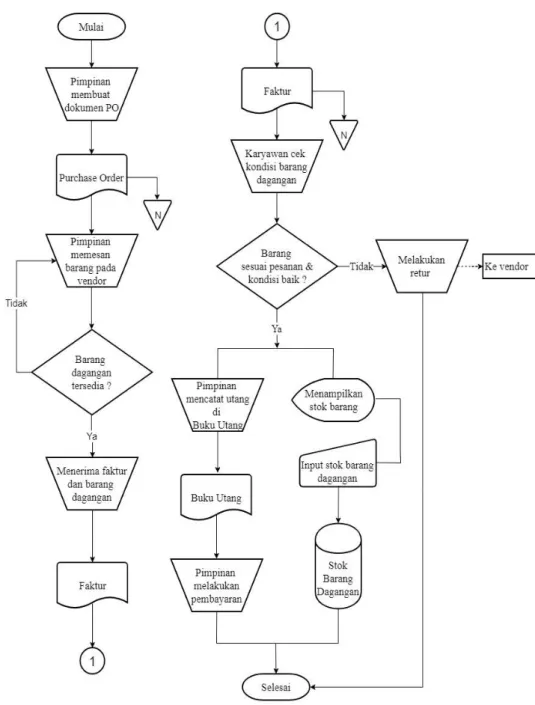

Gambar 5.1 Bagan Alir Pembelian Barang Dagangan ... 54

Gambar 5.2 Buku Utang ... 56

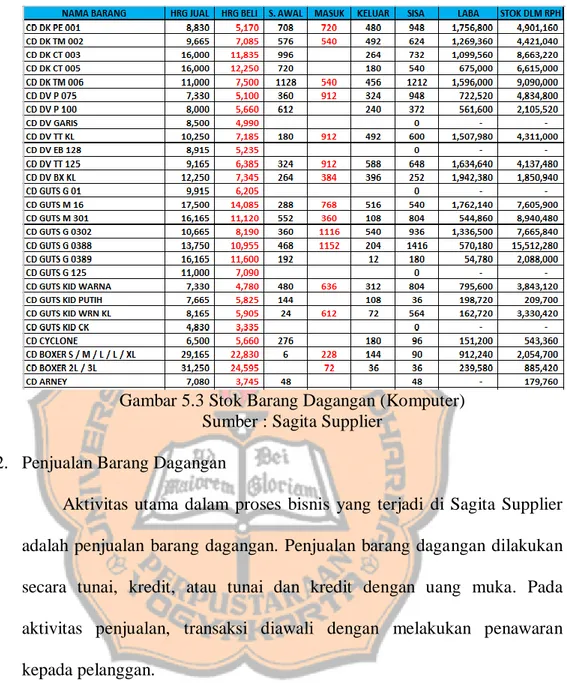

Gambar 5.3 Stok Barang Dagangan (Komputer) ... 57

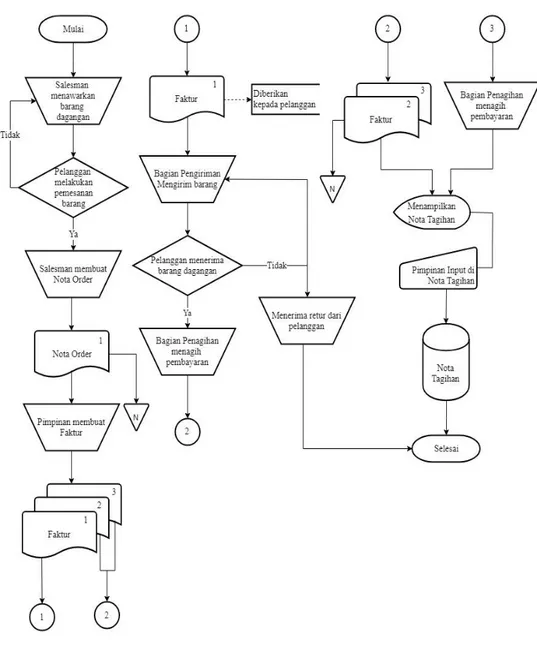

Gambar 5.4 Bagan Alir Penjualan ... 58

Gambar 5.5 Buku Nota Tagihan ... 61

Gambar 5.6 Nota Tagihan (Komputer) ... 62

Gambar 5.7 TampilanModul Pendapatan ... 86

Gambar 5.8 Tabel Penjualan Barang Dagangan ... 88

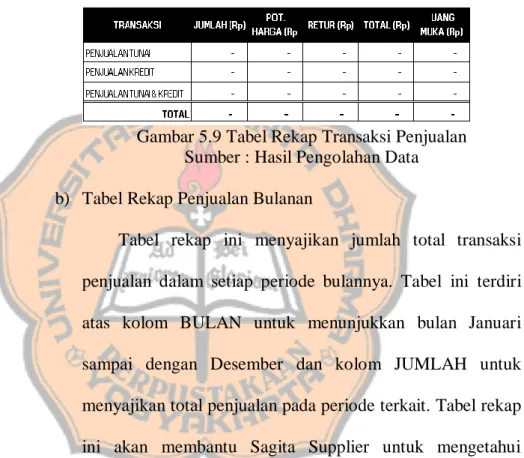

Gambar 5.9 Tabel Rekap Transaksi Penjualan ... 89

Gambar 5.10 Tabel Rekap Penjualan Bulanan ... 90

Gambar 5.11 Tabel Penerimaan Pembayaran Piutang ... 91

Gambar 5.12 Tabel Rekap Penerimaan Bulanan ... 91

Gambar 5.13 Tabel Pendapatan Lain ... 92

Gambar 5.14 Tampilan Modul Pengeluaran ... 93

Gambar 5.15 Tabel Pembelian Barang Dagangan ... 94

Gambar 5.16 Tabel Rekap Transaksi Pembelian ... 95

Gambar 5.17 Tabel Rekap Pembelian Bulanan ... 96

Gambar 5.18 Tabel Rekap Saldo Utang Kepada Vendor ... 97

Gambar 5.19 Tabel Pembayaran Utang Barang Dagangan ... 98

Gambar 5.20 Tabel Rekap Pembayaran Utang Bulanan ... 99

Gambar 5.21 Tabel Rekap Saldo Utang ... 100

Gambar 5.22 Tabel Pengeluaran Sagita Supplier ... 101

Gambar 5.23 Tabel Rekap Transaksi Pengeluaran ... 102

Gambar 5.24 Tabel Rekap Pengeluaran Bulanan ... 103

Gambar 5.25 Tampilan Modul Laporan Keuangan ... 104

Gambar 5.26 Tabel Saldo Awal... 105

Gambar 5.27 Buku Besar ... 106

Gambar 5.28 Output Laporan Laba Rugi ... 108

Gambar 5.29 Output Laporan Posisi Keuangan ... 109

xiv

DAFTAR LAMPIRAN

LAMPIRAN I Bagan Alir Pembelian Barang Dagangan ... 118

LAMPIRAN II Kantor Sagita Supplier... 121

LAMPIRAN III Hasil Pengolahan Data ... 122

xv ABSTRAK

PENYUSUNAN LAPORAN KEUANGAN BERBASIS SAK EMKM MENGGUNAKAN MICROSOFT EXCEL

(Studi Kasus pada Sagita Supplier) Bibiana Pritarini

NIM : 162114136 Universitas Sanata Dharma

2020

Penelitian ini bertujuan untuk menyusun laporan keuangan berbasis SAK EMKM menggunakan microsoft excel pada Sagita Supplier. Penelitian ini menyajikan cara penyusunan laporan keuangan yang dapat dilakukan secara sederhana tanpa menggunakan jurnal transaksi dengan mempertimbangkan keterbatasan yang dimiliki Sagita Supplier.

Jenis penelitian ini merupakan studi kasus dan subjek dalam penelitian adalah pimpinan Sagita Supplier. Data yang relevan dengan penelitian dikumpulkan dengan teknik wawancara, observasi, dan dokumentasi. Analisis data dilakukan berdasarkan Systems Development Life Cycle yang terdiri atas tahap perencanaan, analisis, perancangan, dan implementasi.

Berdasarkan hasil penelitian, penyusunan laporan keuangan dilakukan dengan merancang sistem dengan tahapan membuat daftar akun, menghitung saldo awal, merancang output, membuat input transaksi, dan merancang user interface. Setelah dilakukan perancangan dilakukan implementasi sehingga menghasilkan output berupa laporan laba rugi, laporan posisi keuangan, dan catatan atas laporan keuangan. Untuk menguji output yang dihasilkan dilakukan pengujian manual dengan prinsip persamaan dasar akuntansi.

Kata Kunci: Siklus Informasi Akuntansi, Laporan Keuangan, SAK EMKM,

xvi ABSTRACT

UTILIZING MICROSOFT EXCEL IN THE PREPARATION OF FINANCIAL STATEMENTS BASED ON SAK EMKM

(A Case Study at Sagita Supplier)

Bibiana Pritarini NIM : 162114136 Universitas Sanata Dharma

2020

The aim of this research is to prepare financial statements for Sagita Supplier based on SAK EMKM using Microsoft Excel. This research provides the simplest ways for Sagita Supplier to make financial statements without understanding the concept of journal entry.

This is a case study research with the chairman of Sagita Supplier as the primary research subject. The data were collected through interview, observation, and documentation techniques. Data analysis were done based on the Systems Development Life Cycle which were planning, analysis, design, and implementation.

According to the result of the study, the preparation of financial statements was conducted by arranging the chart of account, calculating the beginning balance, designing outputs, making transactions inputs, and designing user interface. After designing the system, the implementation will produce income statement, balance sheet, and notes of the financial statements as the outputs of implementation process. A manual testing on basic accounting equations principle was used to test the system outputs.

Keywords: Accounting Information Systems, Financial Statements, SAK EMKM, Microsoft Excel.

1 BAB I PENDAHULUAN

A. Latar Belakang

Usaha Mikro, Kecil, dan Menengah (UMKM) memiliki kontribusi dalam perekonomian suatu negara terutama dalam pertumbuhan ekonomi. UMKM dapat menciptakan lapangan pekerjaan, menyerap tenaga kerja, serta menjadi penahan saat terjadi guncangan krisis ekonomi (IAI, 2016). Jumlah UMKM di Indonesia terus meningkat seiring berjalannya waktu. Hal ini dapat diketahui dari data Kementrian Koperasi dan UKM mengenai perkembangan data UMKM, jumlah unit UMKM pada tahun 2018 mencapai 64.194.057 unit yang mengalami peningkatan sebesar 2,02% dari tahun 2017 yakni sebesar 62.922.617 unit.

Pada masa kepemimpinan Presiden Joko Widodo, UMKM menjadi salah satu hal yang mendapatkan perhatian pemerintah. Dalam pidato kenegaraan Presiden Joko Widodo pada hari pelantikannya tanggal 20 Oktober 2019, beliau menyebutkan bahwa salah satu prioritas untuk kepemimpinannya lima tahun kedepan adalah UMKM. Pemerintah berjanji akan mengajak DPR untuk menerbitkan UU Cipta Lapangan Kerja dan UU Pemberdayaan UMKM. Selain itu, beliau menegaskan bahwa puluhan UU yang menghambat pengembangan UMKM juga akan langsung direvisi (Cahya, 2019). Hal ini menunjukkan bentuk dukungan besar pemerintah terhadap pertumbuhan UMKM di Indonesia khususnya pada masa pemerintahan presiden Joko Widodo.

Perkembangan teknologi juga berperan besar dalam kemajuan UMKM, terlebih dengan adanya era Revolusi Industri 4.0. Revolusi Industri 4.0 adalah bentuk perkembangan teknologi yang mengintegrasikan dunia fisik, biologis, dan digital yang menyebabkan perubahan perilaku manusia secara fundamental (Sangaji, Wiyono, & Mulyaningsih, 2019). Sejak memasuki era Revolusi Industri 4.0, hampir seluruh kegiatan telah dilakukan dengan berbasis teknologi sehingga seluruh proses bisnis dilakukan secara elektronik dan berbasis internet. Dengan adanya perkembangan teknologi diera revolusi industri 4.0, internet tidak hanya digunakan untuk menghubungkan manusia di seluruh dunia, tetapi internet juga menjadi basis bagi proses transaksi perdagangan ekonomi.

Soetrisno Bachir menyatakan bahwa diera ini para pelaku UMKM diharuskan untuk memahami dan menguasai digitalisasi pada berbagai sektor industri (Abrori, 2019). Hal ini ditunjukkan dengan makin banyaknya pengusaha UMKM yang merambah media sosial sebagai media penjualan dan promosinya. Menurut data Kementerian Koperasi dan Usaha Kecil Menengah (Kemenkop UKM) menyatakan bahwa sebanyak 3,79 juta UMKM telah memanfaatkan platform online untuk memasarkan produknya. Jumlah tersebut merupakan 8% dari total pelaku UMKM yang ada di Indonesia yaitu 59,2 juta (Ayuwuragil, 2017). Media sosial dapat membantu pelaku UMKM untuk mengurangi berbagai komponen biaya usaha seperti sewa bangunan untuk toko, biaya promosi, karyawan, dan sebagainya.

Kemajuan teknologi dapat dimanfaatkan oleh para pelaku UMKM untuk berbagai kepentingan yang dapat mendorong kemajuan bisnisnya, misalnya dalam hal informasi melalui internet. Pelaku UMKM dapat dengan mudah menganalisa peluang bisnis baru, memudahkan dalam komunikasi dengan pelanggan sehingga dapat menjaga hubungan antara penjual dan pembeli, serta kepentingan dokumentasi. Tersedianya marketplace juga menjadi sarana jual beli bagi pelaku UMKM terutama yang bergerak dibidang perdagangan untuk menjalankan bisnisnya.

Walaupun UMKM telah mendapat dukungan dari pemerintah dan dipermudah dengan adanya kemajuan teknologi, tetapi terdapat beberapa hambatan yang dihadapi oleh para UMKM. Hambatan tersebut diantaranya adalah pendidikan yang rendah, pemahaman akan teknologi yang kurang, serta kendala dalam pembuatan laporan keuangan (Ningtyas, 2017). Ketiga hambatan tersebut memiliki hubungan satu sama lain yang dapat saling memengaruhi perkembangan dan kemajuan UMKM di Indonesia.

Pendidikan yang rendah merupakan salah satu hambatan yang umum bagi para pelaku UMKM. Hal ini disebabkan karena cenderung mudahnya bagi seseorang untuk berwirausaha dibandingkan bekerja pada perusahaan maupun instansi tertentu karena kebutuhan latar belakang pendidikan. Menjadi pelaku UMKM tidak menuntut seseorang untuk memiliki latar belakang pendidikan tinggi, tetapi tingkat pendidikan dapat berpengaruh terhadap kualitas sumber daya manusia. Kualitas sumber daya manusia dapat berpengaruh terhadap kesadaran untuk melakukan penyusunan laporan

keuangan. Terkadang pelaku UMKM bukan tidak bisa untuk menyusun laporan keuangan sesuai ketentuan yang berlaku, tetapi tidak mau melakukannya karena berbagai alasan. Umumnya para pelaku UMKM hanya melakukan pencatatan transaksi sederhana tanpa melakukan penyusunan laporan keuangan.

Meskipun para pelaku UMKM harus menyusun laporan keuangan tetapi dalam penyusunannya perlu memperhatikan standar dan ketentuan yang mengatur hal tersebut. Adapun ketentuan dan pedoman bagi UMKM telah diatur berdasarkan Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah (SAK EMKM). Penyusunan laporan keuangan yang tepat dapat membantu para pelaku UMKM untuk mengelola keuangannya serta membantu perusahaan dalam membuat berbagai keputusan untuk mengembangkan bisnisnya. Sebagian besar pelaku UMKM tidak melakukan penyusunan laporan keuangan sesuai SAK yang berlaku. Umumnya hal ini disebabkan oleh keterbatasan sumber daya manusia, kurangnya sosialisasi pemerintah kepada masyarakat, serta kurangnya kesadaran pelaku UMKM terhadap peraturan yang berlaku.

Penting bagi para pelaku UMKM untuk melakukan dokumentasi terhadap transaksi maupun laporan keuangannya. Penyusunan laporan keuangan UMKM yang sesuai dengan SAK EMKM perlu dilakukan dengan teknik dokumentasi yang efektif dan efisien, yang dapat didorong dengan adanya kemajuan teknologi. Sayangnya salah satu hambatan yang cukup besar bagi para pelaku UMKM adalah kurangnya pemahaman akan teknologi. Hal

ini umumnya dihadapi oleh para pelaku UMKM yang berada di daerah pinggiran atau yang telah berusia lanjut. Banyak pelaku UMKM yang sudah dibekali dengan perangkat smartphone maupun komputer tetapi belum memanfaatkannya dengan maksimal. Umumnya perangkat tersebut hanya digunakan hanya sebatas sebagai sarana komunikasi dengan para pelanggan.

Kemajuan teknologi membantu tersedianya aplikasi maupun software

akuntansi yang dapat mempermudah dalam pembuatan laporan keuangan suatu entitas. Aplikasi yang umum digunakan untuk pencatatan transaksi maupun pembuatan laporan keuangan adalah microsoft excel. Microsoft excel

cenderung murah, mudah untuk didapatkan, dan umum diketahui oleh publik sebagai aplikasi pengolah angka, sehingga banyak pelaku UMKM yang memanfaatkan aplikasi ini. Microsoft excel memiliki berbagai fitur yang dapat membantu dalam pengolahan dan penyajian data. Informasi mengenai fungsi dan penggunaan microsoft excel dapat diakses secara mudah di internet.

Sagita Supplier merupakan salah satu UMKM yang terdapat di Yogyakarta. Sagita Supplier bergerak di bidang perdagangan yakni sebagai distributor barang dagangan berupa pakaian dalam, kaos kaki, handuk, dll di beberapa toko yang berada di Yogyakarta dan sekitarnya, Madiun, serta Jawa Tengah. Sagita Supplier berdiri sejak tahun 1994 dan telah memiliki beberapa pelanggan tetap. Transaksi pembelian dan penjualan barang dagangan di Sagita Supplier berjalan secara terus menerus dalam jumlah yang cukup besar setiap bulannya. Sama seperti UMKM pada umumnya, Sagita Supplier juga menghadapi hambatan yang cukup berpengaruh pada kegiatan usahanya.

Hambatan tersebut berupa keterbatasan sumber daya manusia dalam penyusunan laporan keuangan sesuai SAK yang berlaku, serta kurang dalam memahami teknologi.

Sagita Supplier melakukan pencatatan transaksi penjualan dan pembelian barang dagangan untuk setiap bulannya. Pencatatan transaksi Sagita Supplier dilakukan secara manual menggunakan buku dan berbasis komputer menggunakan microsoft excel. Walaupun telah menggunakan

microsoft excel, tetapi penggunaannya masih sangat terbatas dan sederhana sehingga belum bisa menghasilkan output berupa informasi yang berguna bagi Sagita Supplier terutama dalam hal laporan keuangan. Laporan keuangan penting untuk membuat berbagai keputusan yang berguna bagi masa depan serta mengevaluasi kinerja maupun keuangannya. Sagita Supplier belum bisa mengetahui perkembangan bisnisnya dari waktu ke waktu.

Penyusunan laporan keuangan yang sesuai dengan SAK EMKM akan membantu Sagita Supplier untuk dapat mengelola keuangan, mengevaluasi kinerja dan keuangannya, serta membuat keputusan yang berguna untuk masa depan perusahaan. Microsoft excel digunakan sebagai aplikasi untuk menghasilkan laporan keuangan. Penelitian ini dibuat dengan tujuan untuk menyusun laporan keuangan Sagita Supplier sesuai dengan SAK EMKM menggunakan microsoft excel. Berbagai fungsi pada microsoft excel akan digunakan secara maksimal agar dalam melakukan input transaksi dapat dilakukan secara mudah.

B. Pertanyaan Penelitian

Berdasarkan latar belakang yang telah diuraikan, pertanyaan penelitian dalam penelitian ini adalah:

Apa hasil penyusunan laporan keuangan berbasis SAK EMKM menggunakan

microsoft excel di Sagita Supplier? C. Batasan Masalah

Batasan masalah dalam penelitian ini adalah transaksi yang digunakan adalah transaksi Sagita Supplier pada tahun 2019. Dalam menyusun laporan keuangan tidak dibuat jurnal transaksi karena keterbatasan yang dimiliki oleh Sagita Supplier.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk melakukan penyusunan laporan keuangan yang berbasis SAK EMKM menggunakan microsoft excel pada Sagita Supplier. E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak berikut ini:

1. Bagi Sagita Supplier

Penelitian ini dapat membantu Sagita Supplier dalam melakukan penyusunan laporan keuangan sesuai dengan SAK EMKM dengan mudah menggunakan microsoft excel sehingga dapat mengelola keuangannya secara lebih baik.

2. Bagi Universitas Sanata Dharma

Penelitian ini dapat digunakan sebagai referensi untuk penelitian selanjutnya serta dapat menambah jumlah kepustakaan terutama berkaitan dengan sistem informasi akuntansi.

3. Bagi Penulis

Penelitian ini menambah wawasan peneliti terkait UMKM dan penyusunan laporan keuangan berbasis SAK EMKM, serta meningkatkan kemampuan peneliti dalam menggunakan microsoft excel

sebagai salah satu aplikasi untuk menyusun laporan keuangan. 4. Bagi Pelaku Usaha Mikro, Kecil, dan Menengah

Penelitian ini dapat membantu para pelaku UMKM untuk dapat menyusun laporan keuangannya sesuai dengan SAK EMKM menggunakan microsoft excel secara mudah.

F. Sistematika Penulisan

Sistematika penulisan dibutuhkan untuk membantu penelitian. Penelitian ini dibuat dengan sistematika penulisan yang terdiri dari enam bab, yakni: BAB I PENDAHULUAN

Bab ini berisi latar belakang, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi teori yang digunakan sebagai dasar dan pedoman yang digunakan dalam penelitian. Teori-teori tersebut diperoleh

dari berbagai sumber seperti buku, jurnal, artikel, dan hasil penelitian yang pernah dilakukan sebelumnya.

BAB III METODE PENELITIAN

Bab ini berisi jenis penelitian, subjek dan objek penelitian, teknik pengumpulan data, serta teknik analisis data yang digunakan dalam penelitian.

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

Bab ini berisi gambaran umum mengenai profil, sejarah singkat, struktur organisasi perusahaan yang menjadi obyek dalam penelitian ini.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi uraian mengenai data yang diperoleh, analisis data, dan hasil pengolahan data yang dilakukan oleh peneliti berdasarkan data perusahaan.

BAB VI PENUTUP

Bab ini berisi kesimpulan, keterbatasan dalam penelitian, serta saran.

10 BAB II

TINJAUAN PUSTAKA

A. Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2016), sistem merupakan sekumpulan atau lebih komponen yang berhubungan yang saling berinteraksi untuk mencapai tujuan. Informasi merupakan data yang telah diorganisir dan diproses untuk memberkan makna dan meningkatkan proses pengambilan keputusan. Sehingga Sistem Informasi Akuntansi dapat diartikan sebagai sistem yang mengumpulkan, mencatat, menyimpan, serta memproses data akuntansi dan data lainnya untuk menghasilkan informasi dalam pembuatan keputusan. Menurut Mardi (2011), Sistem Informasi Akuntansi merupakan kegiatan yang mengolah dan menyajikan laporan berupa data transaksi bisnis sehingga menjadi laporan keuagan yang berarti bagi pihak yang membutuhkannya.

1. Komponen Sistem Informasi Akuntansi

Sistem Informasi Akuntansi memiliki enam komponen penting di dalamnya yang saling berhubungan. Adapun komponen Sistem Informasi Akuntansi (Romney & Steinbart, 2016), yaitu :

a. Orang yang menggunakan sistem.

b. Prosedur dan instruksi yang digunakan untuk mengumpulkan, memproses, dan menyimpan data.

c. Data yang berisi tentang organisasi dan berbagai aktivitas bisnisnya. d. Software yang digunakan untuk memproses data.

e. Infrastruktur teknologi informasi (komputer, perangkat-perangkat disekitarnya, dan perangkat jaringan komunikasi) yang digunakan dalam Sistem Informasi Akuntansi.

Keenam komponen tersebut memungkinkan Sistem Informasi Akuntansi untuk memenuhi fungsi bisnis yang penting bagi perusahaan. Adapun tiga fungsi bisnis tersebut yaitu :

a. Mengumpulkan dan menyimpan data mengenai aktivitas organisasi, berbagai sumber, dan pegawai. Setiap organisasi memiliki beberapa proses bisnis seperti penjualan dan/atau pembelian bahan mentah yang sering kali dilakukan.

b. Mengubah data menjadi informasi sehingga manajemen dapat merencanakan, melaksanakan, mengendalikan serta mengevaluasi aktivitas, sumber, dan pegawai.

c. Menyediakan pengendalian yang memadai untuk menjaga aset dan data organisasi.

2. Tujuan Sistem Informasi Akuntansi

Menurut (Diana & Setiawati, 2011), tujuan dari Sistem Informasi Akuntansi adalah sebagai berkut:

a. Mengamankan aset atau harta milik perusahaan seperti kas, barang dagangan, maupun kendaraan milik perusahaan.

b. Menghasilkan informasi yang berguna bagi pengambilan keputusan. c. Menghasilkan informasi yang bermanfaat bagi pihak eksternal

d. Menghasilkan informasi untuk menilai kinerja karyawan atau divisi-divisi dalam perusahaan.

e. Menyimpan dan menyediakan data masa lalu yang penting bagi audit perusahaan baik audit internal maupun eksternal.

f. Menghasilkan informasi yang berguna dalam penyusunan dan evaluasi anggaran perusahaan.

g. Menghasilkan informasi yang berguna dalam perencanaan dan pengendalian perusahaan.

3. Siklus Sistem Informasi Akuntansi

Terdapat lima siklus dalam Sistem Informasi Akuntansi dalam perusahaan. Siklus dalam Sistem Informasi Akuntansi (Romney & Steinbart, 2016) terdiri atas:

a. Siklus Pendapatan

Siklus pendapatan merupakan sekumpulan aktivitas bisnis dan operasi pemrosesan yang berkaitan dengan penyediaan barang dan jasa kepada pelanggan serta pengumpulan uang dalam rangka penjualan yang terjadi secara berulang (Romney & Steinbart, 2016). Tujuan utama siklus pendapatan adalah untuk menyediakan produk yang tepat di tempat yang tepat pada waktu yang tepat untuk tempat yang tepat.

Menurut Hall (2013), siklus pendapatan terdiri atas dua tahap utama yakni proses tahap fisik yang melibatkan serah terima barang maupun jasa dengan pembeli dan tahap keuangan yang melibatkan

kegiatan penerimaan kas dalam rangka pembayaran terhadap piutang. Adapun aktivitas yang terdapat dalam siklus pendapatan (Romney & Steinbart, 2016) adalah :

1) Memasukkan pesanan penjualan

Siklus pendapatan diawali dengan kwitansi pembelian dari pelanggan. Aktivitas ini mencakup tiga kegiatan yakni menerima pesanan pelanggan, memeriksa dan menyetujui kredit pelanggan, serta memeriksa ketersediaan barang dagangan.

2) Pengiriman barang

Pengiriman barang mencakup dua kegiatan yakni mengambil dan melakukan pengemasan serta mengirimkan pesanan kepada pelanggan. Aktivitas ini melibatkan bagian gudang dan bagian pengiriman.

3) Penagihan

Fungsi pengiriman dan penagihan perlu dipisahkan untuk mengurangi berbagai risiko yang mungkin terjadi. Aktivitas penagihan terdiri atas dua kegiatan yakni penagihan dengan faktur dan pengurusan piutang yang memiliki hubungan satu sama lain. 4) Penerimaan kas dari pelanggan.

Uang tunai memiliki resiko yang lebih tinggi untuk dicuri, oleh karena itu aktivitas penerimaan kas perlu dilakukan pemisahan tugas. Pemisahan tugas dilakukan terhadap karyawan di bagian piutang yang tidak memiliki akses terhadap uang secara

fisik dan kasir yang bertugas untuk menerima uang dari pelanggan dan mendepositkan uang tunai di bank.

b. Siklus Pengeluaran

Menurut Romney & Steinbart (2016), siklus pengeluaran adalah sekumpulan aktivitas bisnis dan operasi pemrosesan informasi yang berkaitan dengan pengeluaran dan pembayaran terkait barang dan jasa yang terjadi secara berulang. Siklus pengeluaran dan prosedur pengeluaran kas bertujuan untuk mengubah uang perusahaan menjadi bahan fisik dan sumber daya manusia yang dibutuhkan untuk menjalankan bisnis (Hall, 2013). Siklus ini melibatkan dua tahap yakni tahap fisik yang meliputi kegiatan perolehan sumber daya serta tahap keuangan yang melibatkan pengeluaran kas.

Siklus pengeluaran/pembelian menghasilkan informasi terkait saldo utang kepada pemasok, tabel umur utang yang dapat digunakan untuk memantau utang, menunjukkan utang yang hampir jatuh tempo, jumlah pembelian setiap bulan, serta jumlah retur pembelian (Diana & Setiawati, 2011). Adapun aktivitas yang terdapat dalam siklus pengeluaran (Romney & Steinbart, 2016) adalah :

1) Pemesanan bahan baku, peralatan, dan jasa

Aktivitas bisnis utama dalam siklus pengeluaran adalah memesan persediaan, perlengkapan, atau jasa. Perusahaan akan mengidentifikasi apa saja, kapan, dan berapa yang akan dibeli

serta memilih pemasok yang tepat yang dipengaruhi oleh faktor harga, kualitas, dan pertanggungjawaban dalam pengiriman. 2) Penerimaan

Aktivitas penerimaan pesanan dilakukan oleh bagian penerimaan yang bertanggungjawab atas penerimaan barang yang kemudian akan dilaporkan pada bagian pergudangan yang akan bertanggungjawab atas penyimpanan barang. Saat pesanan diterima, pegawai penerimaan membandingkan nomor pesanan pembelian yang mengacu pada slip pengemasan pemasok dengan berkas pesanan pembelian.

3) Menyetujui faktur pemasok

Persetujuan atas faktur pemasok dilakukan oleh bagian utang. Ketika faktur diterima, bagian utang akan mencocokkan faktur dari pemasok dengan pesanan pembelian dan laporan penerimaan barang sehingga menghasilkan voucher.

4) Pengeluaran kas

Kasir adalah pihak yang akan melakukan pembayaran kepada pemasok. Perlu dilakukan pemisahan tugas antara kasir dan bagian utang. Pembayaran dilakukan setelah bagian utang mengirimkan paket voucher kepada kasir.

c. Siklus Produksi

Siklus produksi merupakan sekumpulan aktivitas bisnis dan operasi pemrosesan informasi yang berkaitan dengan kegiatan

menghasilkan produk yang terjadi secara berulang (Romney & Steinbart, 2016). Siklus produksi berhubungan dengan siklus pendapatan dan siklus pengeluaran. Siklus pendapatan memberikan informasi terkait pesanan pelanggan dan peramalah yang berguna untuk perencanaan produksi dan tingkat persediaan barang dagangan, sedangkan siklus produksi memberikan informasi terkait barang jadi yang siap dijual. Siklus pengeluaran menyediakan informasi terkait bahan mentah dan biaya manufaktur, sedangkan siklus produksi mememberikan informasi terkait kebutuhan akan bahan mentah. Adapun aktivitas dalam siklus produksi yaitu :

1) Merancang produk

Aktivitas ini bertujuan untuk membuat produk sesuai dengan kebutuhan pelanggan dalam hal kualitas, daya tahan, serta kemampuan yang secara bersamaan juga meminimalkan biaya produksi. Aktivitas ini akan menghasilkan output berupa daftar bahan baku yang akan digunakan untuk menghasilkan produk serta daftar pekerjaan yang berisi tahapan untuk menghasilkan produk.

2) Perencanaan dan penjadwalan

Aktivitas ini bertujuan untuk merencanakan produksi yang efisien untuk memenuhi pesanan serta mengantisipasi permintaan jangka pendek dalam rangka meminimalkan bahan baku dan barang jadi. Metode yang umum dalam perencanaan produksi

adalah perencanaan sumber daya manufaktur dan manufaktur/produksi ramping.

3) Melakukan produksi

Dalam melakukan proses produksi, setiap perusahaan memiliki cara yang bervariasi tergantung jenis produk dan tingkat otomatisasi yang digunakan dalam proses produksi. Cara untuk kegiatan ini dapat dicapai sangat beragam di tiap perusahaan, tergantung jenis produk yang diproduksi dan tingkat otomatisasi yang digunakan dalam proses produksi.

4) Akuntansi biaya

Aktivitas terakhir dalam siklus produksi adalah akuntansi biaya. Akuntansi biaya bertujuan untuk menyediakan informasi mengenai merencanakan, mengatur, dan mengevaluasi kinerja; menyediakan informasi mengenai data biaya mengenai produk terkait dengan penetapan harga dan keputusan bauran produk; serta mengumpulkan dan mengolah informasi yang digunakan untuk menghitung nilai persediaan dan harga pokok penjualan dalam laporan keuangan.

d. Siklus Penggajian dan Manajemen Sumber Daya Manusia

Siklus penggajian dan manajemen sumber daya manusia adalah sekumpulan aktivitas bisnis dan operasi pemrosesan informasi yang berkaitan dengan kegiatan mengatur pekerjaan para karyawan secara efektif yang terjadi secara berulang (Romney & Steinbart, 2016).

Aktivitas penggajian biasanya terjadi hanya dalam periode waktu tertentu seperti mingguan, dua mingguan, atau bulanan. Siklus ini bertujuan untuk dapat memberikan informasi terkait keahlian karyawan yang perlu ditingkatkan, menilai kinerja karyawan, dan menganalisa berbagai masalah terkait karyawan. Adapun kegiatan dalam siklus penggajian dan manajemen sumber daya manusia adalah :

1) Memperbaharui basis data induk penggajian

Aktivitas pembaharuan ini dilakukan terkait dengan perubahan internal seperti perekrutan yang baru, penghentian, perubahan tarif harga, maupun perubahan dalam penggajian. Pembaharuan basis data perlu dilakukan secara berkala untuk menggambarkan perubahan tarif pajak dan pengurangan untuk asuransi.

2) Validasi data waktu dan kehadiran karyawan

Bagaimana data waktu dan kehadiran karyawan dikumpulkan berbeda-beda tergantung pada status pembayaran karyawan. Data waktu dan kehadiran karyawan dapat diperoleh dengan kartu waktu maupun presensi yang diawasi oleh supervisor. Validasi dilakukan dengan mengecek kartu waktu atau presensi tersebut.

3) Menyiapkan penggajian

Aktivitas ini dilakukan dengan data transaksi penggajian disunting dan transaksi yang sah akan diurutkan sesuai dengan

nomor karyawan. Apabila perusahaan terdiri atas beberapa divisi maka setiap berkas transaksi penggajian akan digabungkan. Kemudian berkas transaksi penggajian yang telah diurutkan akan digunakan untuk menyiapkan cek pembayaran gaji karyawan. 4) Melakukan penggajian kepada karyawan

Penggajian dapat dilakukan menggunakan cek atau secara langsung kepada karyawan melalui akun bank pribadi. Penggajian menggunakan cek pembayaran dilakukan dengan menyiapkan cek pembayaran, lalu bagian accounts payable akan meninjau dan menyetujui daftar penggajian. Kemudian, voucher pembayaran disiapkan untuk diotorisasi terkait transfer dana dari akun perusahaan ke rekening penggajian. Setelah meninjau daftar penggajian dan voucher pembayaran, kasir akan menyiapkan dan menandatangani cek untuk mentransfer dana ke akun bank penggajian milik perusahaan.

Sedangkan karyawan yang dibayar dengan setoran langsung umumnya menerima salinan gaji yang menunjukkan jumlah yang disetor beserta dengan earnings statement. Kemudian dana akan ditransfer secara elektronik dari akun bank pemberi kerja kepada akun karyawan.

5) Menghitung dan mencairkan manfaat yang dibayar pemberi kerja, pajak, dan pengurangan sukarela karyawan

Perusahaan bertanggungjawab untuk memastikan bahwa potongan dana dari cek gaji karyawan telah dihitung dengan tepat dan diserahkan kepada pihak yang berwenang secara tepat waktu. Beberapa perusahaan juga menawarkan beberapa program tunjangan yang fleksibel seperti setiap karyawan dapat memilih jaminan minimal dalam asuransi kesehatan, rencana pensiun, dan kontribusi sosial.

e. Siklus Buku Besar dan Pelaporan

Siklus buku besar dan pelaporan mencakup pelaporan keuangan yang berupa prosedur pencatatan ke jurnal dan buku besar (Romney & Steinbart, 2016). Siklus ini menghubungkan dan merangkum berbagai subsistem akuntansi seperti siklus pendapatan, pengeluaran, produksi, dan sumber daya manusia. Output utama dalam siklus buku besar dan pelaporan adalah laporan keuangan dan laporan manajerial. Aktivitas yang terdapat dalam siklus buku besar dan pelaporan adalah :

1) Memperbaharui buku besar

Kegiatan ini dilakukan berdasarkan seluruh subsistem akuntansi (siklus pendapatan, siklus pengeluaran, siklus produksi, serta siklus penggajian dan manajemen sumber daya manusia) dan bendahara yang menyediakan informasi terkait jurnal untuk pembaharuan buku besar terkait dengan transaksi tidak rutin.

Jurnal digunakan untuk memperbaharui buku besar yang disimpan dalam berkas jurnal voucher.

2) Posting jurnal penyesuaian

Posting jurnal penyesuaian dibagi dalam lima kelompok dasar yakni akrual (transaksi telah terjadi tetapi belum menerima kas), deferrals/penangguhan (penerimaan kas diterima sebelum transaksi terjadi, estimasi (sebagian biaya yang diharapkan terjadi pada periode akuntansi tertentu, revaluasi, dan koreksi. Setelah dilakukan posting jurnal penyesuaian, kemudian disiapkan neraca saldo yang telah disesuaikan.

3) Menyiapkan laporan keuangan

Pada saat menyiapkan laporan keuangan, dilakukan tutup buku setiap bulanan, kwartalan, maupun tahunan dan jurnal penutup akan membuat nilai akun pendapatan dan pengeluaran dalam neraca saldo menjadi nol serta memindahkan pendapatan/kerugian bersih menjadi laba ditahan. Laporan laba rugi merangkum kinerja pada periode waktu tertentu baik bulanan maupun tahunan. Neraca saldo menyajikan informasi mengenai aset, liabilitas, dan ekuitas perusahaan pada waktu tertentu. Sedangkan laporan arus kas memberikan informasi mengenai bagaimana aktivitas pengoperasian, investasi, dan pembiayaan yang berdampak pada saldo kas.

4) Membuat laporan manajerial

Aktivitas utama dalam siklus buku besar dan pelaporan adalah untuk membuat laporan manajerial termasuk penganggaran. Sistem ERP dapat menghasilkan sejumlah anggaran untuk membantu manajer merencanakan dan mengevaluasi kinerja.

B. Bagan Alir (Flowchart)

Untuk dapat memahami sistem diperlukan dokumentasi yang tepat. Dokumentasi menjelaskan bagaimana sistem bekerja, termasuk menjelaskan siapa, apa, kapan, di mana, mengapa, dan masukan data, pemrosesan data, penyimpanan data, output informasi, serta pengendalian sistem (Romney & Steinbart, 2016). Dokumentasi sistem dapat dilakukan dengan beberapa cara, salah satunya adalah dengan menggunakan bagan alir/flowchart. Menurut Diana & Setiawati (2011), sistem flowchart menyajikan proses informasi dan proses operasi dari segi logika dan fisik, baik berupa kegiatan manual maupun berbasis komputer. Menurut Romney & Steinbart (2016), terdapat empat tipe bagan alir, yakni :

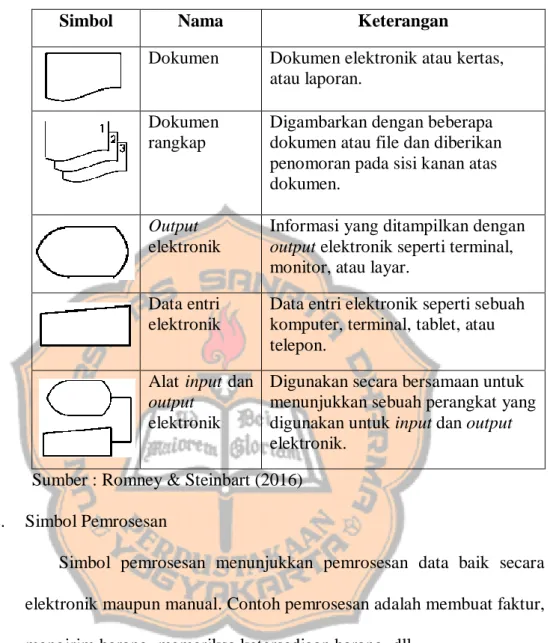

1. Simbol Input/Output

Simbol input/output menunjukkan input atau output dari sebuah sistem. Input/output dokumen dapat berupa nota, faktur, daftar pelanggan, daftar pemasok, dokumen pengiriman, dll

Tabel 2.1 Simbol Input/Output Bagan Alir

Simbol Nama Keterangan

Dokumen Dokumen elektronik atau kertas, atau laporan.

Dokumen rangkap

Digambarkan dengan beberapa dokumen atau file dan diberikan penomoran pada sisi kanan atas dokumen.

Output

elektronik

Informasi yang ditampilkan dengan

output elektronik seperti terminal, monitor, atau layar.

Data entri elektronik

Data entri elektronik seperti sebuah komputer, terminal, tablet, atau telepon.

Alat input dan

output

elektronik

Digunakan secara bersamaan untuk menunjukkan sebuah perangkat yang digunakan untuk input dan output

elektronik. Sumber : Romney & Steinbart (2016) 2. Simbol Pemrosesan

Simbol pemrosesan menunjukkan pemrosesan data baik secara elektronik maupun manual. Contoh pemrosesan adalah membuat faktur, mengirim barang, memeriksa ketersediaan barang, dll.

Tabel 2.2 Simbol Pemrosesan Bagan Alir

Simbol Nama Keterangan

Pemrosesan komputer

Kegiatan pemrosesan menggunakan komputer

Operasi manual

Kegiatan operasi dilakukan secara manual.

3. Simbol Penyimpanan

Simbol penyimpanan menunjukkan tempat di mana data disimpan. Biasanya simbol ini terkait dengan dokumen atau data tertentu yang penting bagi perusahaan seperti data karyawan, data penggajian, dsb. Tabel 2.3 Simbol Penyimpanan Bagan Alir

Simbol Nama Keterangan

Database Data disimpan secara elektronik dalam basis data.

Magnetic tape Data disimpan dalam magnetic tape.

Arsip dokumen kertas

Dokumen disimpan berdasarkan N = nomor, A = abjad, dan D = tanggal.

Jurnal/buku besar

Jurnal dan buku besar akuntansi. Sumber : Romney & Steinbart (2016)

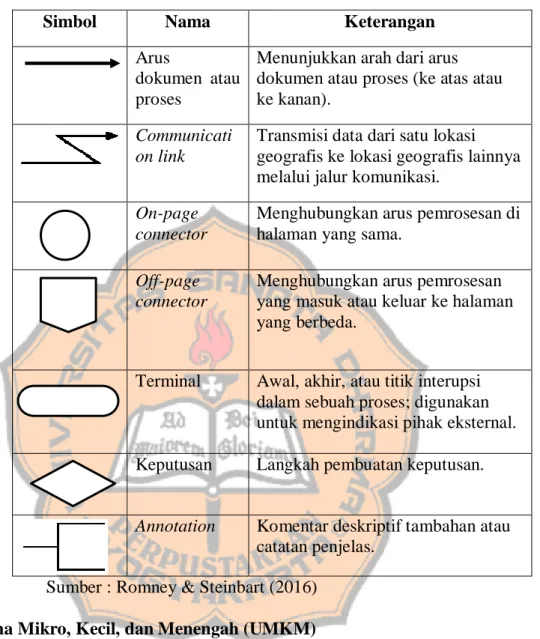

4. Simbol Arus dan lain lain

Simbol arus dan lain-lain menunjukkan arus data, di mana bagan alir dimulai dan diakhiri, di mana keputusan dibuat, dan bagaimana cara untuk menambah catatan penjelas pada bagan alir. Simbol arus pada bagan alir sangat penting untuk menjelaskan alur suatu proses maupun dokumen yang mengarah ke atas atau ke kanan.

Tabel 2.4 Simbol Arus Bagan Alir

Simbol Nama Keterangan

Arus

dokumen atau proses

Menunjukkan arah dari arus dokumen atau proses (ke atas atau ke kanan).

Communicati on link

Transmisi data dari satu lokasi geografis ke lokasi geografis lainnya melalui jalur komunikasi.

On-page connector

Menghubungkan arus pemrosesan di halaman yang sama.

Off-page connector

Menghubungkan arus pemrosesan yang masuk atau keluar ke halaman yang berbeda.

Terminal Awal, akhir, atau titik interupsi dalam sebuah proses; digunakan untuk mengindikasi pihak eksternal. Keputusan Langkah pembuatan keputusan.

Annotation Komentar deskriptif tambahan atau catatan penjelas.

Sumber : Romney & Steinbart (2016) C. Usaha Mikro, Kecil, dan Menengah (UMKM)

Usaha Mikro, Kecil, dan Menengah (UMKM) adalah kelompok usaha yang memiliki peran yang signifikan dalam perekonomian Indonesia dengan jumlah pelaku usaha mikro yang diperkirakan sebagian besar bergerak di sektor informal (Hartono & Hartomo, 2014). Berdasarkan profil bisnis UMKM, berikut ini merupakan penggolongan utama sektor UMKM (LPPI & BI, 2015) :

1. Pertanian, Peternakan, Kehutanan, dan Perikanan

Sektor ini mencakup segala macam usaha dan pemanfaatan benda-benda biologis (hidup) yang berasal dari alam yang bertujuan untuk memenuhi kebutuhan atau usaha lainnya.

2. Pertambangan dan Penggalian

Sektor pertambangan dan penggalian mencakup subsektor minyak dan gas bumi, subsektor pertambangan non migas, serta subsektor penggalian.

3. Industri Pengolahan

Sektor industri pengolahan mencakup kegiatan mengubah bahan dasar/bahan mentah menjadi barang jadi atau setengah jadi dan/atau dari barang yang kurang nilainya menjadi barang yang lebih tinggi nilainya, baik secara mekanis, kimiawi, menggunakan mesin maupun manual. 4. Listrik, Gas, dan Air Bersih

Sektor listrik meliputi kegiatan pembangkitan, transmisi, serta distribusi listrik baik untuk berbagai keperluan. Sektor gas mencakup kegiatan pengolahan gas cair, produksi gas dengan karbonasi arang, dengan pengolahan yang mencampur gas dengan gas alam atau petroleum atau gas lainnya, serta penyaluran gas cair melalui suatu sistem pipa saluran kepada rumah tangga, perusahaan industri, atau pengguna komersial lainnya. Sedangkan sektor air bersih meliputi kegiatan penampungan, penjernihan, dan penyaluran air, baku atau air bersih dari terminal air melalui saluran air, pipa atau mobil tangki

(dalam satu pengelolaan administrasi dengan kegiatan ekonominya) kepada rumah tangga, perusahaan industri atau pengguna komersial lainnya.

5. Bangunan

Bangunan/konstruksi merupakan kegiatan penyiapan, pembuatan, pemasangan, pemeliharaan maupun perbaikan bangunan/konstruksi yang menyatu dengan tempat kedudukannya, baik digunakan sebagai tempat tinggal maupun sarana lainnya.

6. Perdagangan, Hotel, dan Restoran

Sektor perdagangan meliputi kegiatan penjualan kembali (tanpa perubahan teknis) barang baru maupun bekas. Sektor hotel merupakan bagian dari lapangan usaha dengan tujuan menyediakan akomodasi dan penyediaan makan minum. Sedangkan sektor restoran merupakan usaha jasa pangan yang bertempat di sebagian atau seluruh bangunan permanen yang menjual dan menyajikan makan dan minuman untuk umum di tempat usahanya.

7. Pengangkutan dan Komunikasi

Pengangkutan adalah kegiatan pemindahan orang/penumpang dan/atau barang/ternak dari satu tempat ke tempat lain melalui darat, air maupun udara menggunakan alat angkutan bermotor maupun tidak bermotor. Sedangkan sektor komunikasi merupakan usaha pelayanan komunikasi untuk umum.

8. Keuangan, Persewaan, dan Jasa Perusahaan

Sektor ini mencakup kegiatan perantara keuangan, asuransi, dana pensiun, penunjang perantara keuangan, real estate, usaha persewaan, serta jasa perusahaan.

9. Jasa-jasa

Sektor jasa-jasa meliputi kegiatan pelayanan kepada masyarakat yang bertujuan melayani kepentingan rumah tangga, badan usaha, pemerintah serta lembaga-lembaga lain.

Untuk dapat digolongkan sebagai UMKM, terdapat beberapa kriteria yang telah diatur secara hukum. Menurut Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah, kriteria UMKM yaitu :

1. Usaha mikro memiliki kekayaan bersih maksimal Rp50.000.000,00 (tidak termasuk tanah dan bangunan tempat usaha) atau hasil penjualan tahunannya maksimal Rp300.000.000,00.

2. Usaha kecil memiliki kekayaan bersih lebih dari Rp50.000.000,00 sampai dengan Rp500.000.000,00 (tidak termasuk tanah dan bangunan tempat usaha) atau hasil penjualan tahunannya lebih dari Rp300.000.000,00 sampai dengan Rp2.500.000.000,00.

3. Usaha menengah memiliki kekayaan bersih lebih dari Rp500.000.000,00 sampai dengan Rp10.000.000.000,00 (tidak termasuk tanah dan bangunan tempat usaha) atau hasil penjualan tahunannya lebih dari Rp2.500.000.000,00 sampai dengan Rp50.000.000.000,00.

D. SAK EMKM (Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah)

Entitas memerlukan suatu standar dalam melakukan penyusunan laporan keuangan sebagai suatu pedoman. SAK EMKM merupakan sebuah standar yang disusun sebagai pedoman akuntansi yang ditujukan untuk UMKM agar dapat membantu dalam proses penyusunan laporan keuangannya (IAI, 2016). SAK EMKM disusun oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) dan disahkan pada tanggal 24 Oktober 2016 di Jakarta.

Berdasarkan Undang-Undang Republik Indonesia Nomor 20 Tahun 2008, UMKM memiliki beberapa kriteria-kriteria yang membedakan UMKM dengan bentuk usaha yang lainnya. Hal tersebut menyebabkan kebutuhan yang berbeda terutama dalam hal penyusunan laporan keuangan. Oleh karena itu, berikut ini merupakan laporan keuangan yang dibutuhkan oleh UMKM berdasarkan SAK EMKM :

1. Laporan Posisi Keuangan

Informasi yang disajikan dalam laporan posisi keuangan mencakup mengenai aset, liabilitas, dan ekuitas entitas pada akhir periode pelaporan (IAI, 2016). Dalam penyajiannya, SAK EMKM tidak menentukan format maupun urutan tertentu bagi pos-pos yang disajikan. Tetapi entitas dapat menyajikan aset berdasarkan urutan likuiditas sedangkan pos liabilitas berdasarkan urutan jatuh tempo.

Tabel 2.5 Contoh Format Laporan Posisi Keuangan ENTITAS

LAPORAN POSISI KEUANGAN 31 DESEMBER 20X8

ASET

Kas dan setara kas Kas

Giro Deposito

Jumlah kas dan setara kas Piutang usaha

Persediaan

Beban dibayar dimuka Aset tetap Akumulasi penyusutan JUMLAH ASET LIABILITAS Utang usaha Utang bank JUMLAH LIABILITAS EKUITAS Modal

Saldo laba (defisit) JUMLAH EKUITAS

JUMLAH LIABILITAS DAN EKUITAS 20X8 xxx xxx xxx xxx xxx xxx xxx xxx xxx (xxx) xxx xxx xxx xxx xxx xxx xxx xxx 20X7 xxx xxx xxx xxx xxx xxx xxx xxx xxx (xxx) xxx xxx xxx xxx xxx xxx xxx xxx Sumber : SAK EMKM

2. Laporan Laba Rugi

Menurut Sasongko (2018), laporan laba rugi merupakan sebuah laporan yang menyajikan hasil operasi perusahaan yang disajikan dalam nilai pendapatan dan beban. Laporan laba rugi menunjukkan kinerja keuangan suatu entitas pada periode tertentu yang mencakup

pendapatan, beban keuangan, serta beban pajak (IAI, 2016). Penyajian laporan laba rugi mencakup pos pendapatan, beban keuangan, serta beban pajak.

Tabel 2.6 Contoh Format Laporan Laba Rugi ENTITAS

LAPORAN LABA RUGI

UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 20X8 PENDAPATAN Pendapatan usaha Pendapatan lain-lain JUMLAH PENDAPATAN BEBAN Beban usaha Beban lain-lain

LABA (RUGI) SEBELUM PAJAK PENGHASILAN

Beban Pajak Penghasilan

LABA (RUGI) SETELAH PAJAK PENGHASILAN 20X8 xxx xxx xxx xxx xxx xxx xxx xxx 20X7 xxx xxx xxx xxx xxx xxx xxx xxx Sumber : SAK EMKM

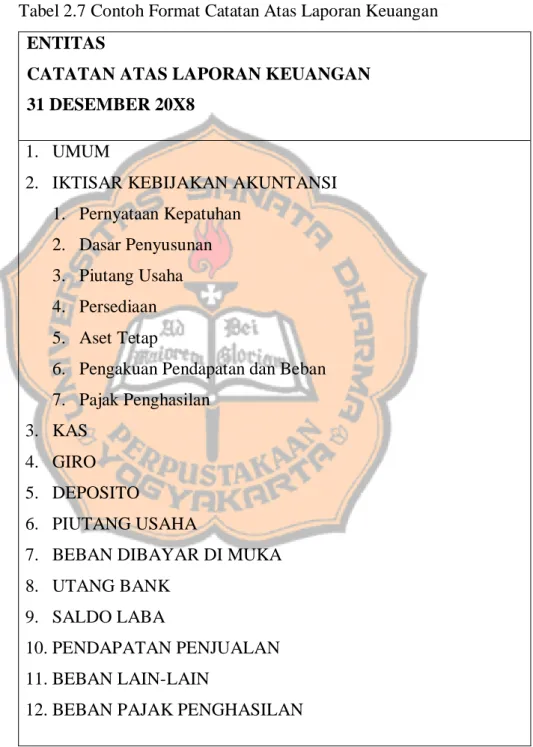

3. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan memuat pernyataan bahwa penyusunan laporan keuangan telah sesuai dengan SAK EMKM, ikhtisar kebijakan ekonomi, serta informasi tambahan dan rincian pos tertentu terkait transaksi yang penting dan material sehingga dapat membantu

pengguna untuk memahami laporan keuangan (IAI, 2016). Catatan atas laporan keuangan dapat membantu dalam memahami komponen setiap pos akun yang terdapat pada laporan keuangan.

Tabel 2.7 Contoh Format Catatan Atas Laporan Keuangan ENTITAS

CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 20X8

1. UMUM

2. IKTISAR KEBIJAKAN AKUNTANSI 1. Pernyataan Kepatuhan

2. Dasar Penyusunan 3. Piutang Usaha 4. Persediaan 5. Aset Tetap

6. Pengakuan Pendapatan dan Beban 7. Pajak Penghasilan

3. KAS 4. GIRO 5. DEPOSITO

6. PIUTANG USAHA

7. BEBAN DIBAYAR DI MUKA 8. UTANG BANK

9. SALDO LABA

10. PENDAPATAN PENJUALAN 11. BEBAN LAIN-LAIN

12. BEBAN PAJAK PENGHASILAN Sumber :SAK EMKM

E. Microsoft Excel

Sistem Informasi Akuntansi membutuhkan aplikasi maupun software

untuk mengelola informasi perusahaan (TMBooks, 2015). Salah satu aplikasi yang umum digunakan untuk melakukan pencatatan transaksi dan pelaporan keuangan adalah microsoft excel. Microsoft excel relatif murah dan mudah untuk digunakan, oleh karena itu banyak pelaku UMKM menggunakan

microsoft excel untuk pencatatan transaksi maupun pembuatan laporan keuangannya. Microsoft excel dapat digunakan untuk berbagai kebutuhan sebagai berikut :

1. Akuntansi

Fitur-fitur excel dapat digunakan untuk melakukan kalkulasi yang tepat untuk berbagai fungsi keuangan seperti laporan arus kas atau laporan laba rugi.

2. Penganggaran

Excel dapat membantu pembuatan penganggaran baik bagi bisnis maupun pribadi seperti rencana anggaran pemasaran, anggaran kegiatan, atau anggaran pensiun.

3. Penagihan dan penjualan

Excel dapat digunakan untuk mengelola data penagihan dan penjualan dengan membuat form untuk invoice penjualan, slip pengemasan, atau dokumen pesanan penjualan.

4. Pelaporan

Berbagai jenis laporan dapat dibuat menggunakan Excel yang menampilkan hasil analisis maupun ringkasan data. Contohnya adalah laporan yang mengukur kinerja proyek, menunjukkan perbedaan antara hasil yang diproyeksikan dan hasilnya secara aktual, atau laporan yang dapat digunakan untuk peramalan data.

5. Perencanaan

Excel dapat digunakan untuk perencanaan yang professional dan berguna seperti rencana mingguan kelas, rencana penelitian, rencana pajak akhir tahun, maupun perencanaan yang dapat membantu dalam mengatur rencana makanan mingguan, pesta, maupun liburan.

6. Pelacakan

Excel dapat memudahkan dalam melakukan pelacakan data pada suatu lembar atau daftar waktu seperti lembar waktu untuk mencari data pekerjaan atau daftar barang yang dapat melacak peralatan yang dimiliki. 7. Menggunakan kalender

Excel dapat membuat format kalender secara mudah karena tampilannya yang berupa grid.

Untuk mengetahui lebih banyak mengenai microsoft excel dapat ditemukan dalam menu Help pada microsoft excel. Microsoft Excel

merupakan sebuah program spreadsheet dalam sistem microsoft office yang dapat digunakan untuk membuat dan menyusun workbook (kumpulan

lebih informatif. Terdapat berbagai kategori fungsi dalam microsoft excel yang dapat digunakan seperti compatibility functions, cube functions, database functions, date and time functions, engineering functions, financial functions,

information functions, lookup and reference functions, math and trigonometry

functions, satistical functions, dan text functions yang berisi banyak fungsi yang dapat digunakan untuk berbagai tujuan di dalamnya.

Seperti yang dijelaskan sebelumnya terdapat berbagai fungsi yang dapat digunakan dalam microsoft excel. Dalam bidang akuntansi, microsoft excel

dapat digunakan untuk menyusun laporan keuangan secara otomatis. Menurut Zahara, Sukartini, Fontanella, dan Septriani (2013), fungsi-fungsi dalam

microsoft excel yang dapat digunakan untuk menyusun laporan keuangan adalah:

1) Fungsi SUM yang digunakan untuk menjumlahkan nilai dalam beberapa sel.

2) Fungsi IF untuk menentukan keputusan berdasarkan kondisi tertentu. 3) Fungsi SUMIF untuk menjumlahkan nilai pada beberapa sel dalam

range tertentu dengan suatu kriteria yang dihubungkan dengan range

kriterianya.

4) Fungsi SUBTOTAL untuk mendapatkan nilai subtotal tertentu pada suatu daftar atau basis data.

5) Fungsi VLOOKUP untuk mencari data yang sesuai dengan data paling kiri atau awal dari suatu range.

F. Systems Development Life Cycle

Systems Development Life Cycle menyediakan gambaran yang besar di mana perancangan basis data dan pengembangan aplikasi dapat dipetakan dan dievaluasi (Coronel & Morris, 2019). Berikut ini merupakan tahapan yang terdapat dalam Systems Development Life Cycle (Dennis, Wixom, & Roth, 2012):

1. Perencanaan

Tahap perencanaan merupakan tahap dasar untuk memahami mengapa sistem informasi harus dibangun dan menentukan bagaimana tim proyek akan membangun sistem informasi tersebut. Adapun tahapan dalam proses perencanaan yaitu :

a. Inisiasi proyek, yakni mengidentifikasi nilai bisnis sistem serta bagaimana sistem tersebut dapat mengurangi biaya dan meningkatkan pendapatan suatu perusahaan.

b. Manajemen proyek yang dilakukan apabila proyek diterima. Pada tahap ini, manajer proyek membuat sebuah rencana kerja, menyusun proyek, serta menempatkan teknik-teknik untuk membantu tim proyek untuk mengendalikan dan mengatur proyek melalui keseluruhan SDLC.

2. Analisis

Pada tahapan analisis, tim proyek menyelidiki sistem saat ini, mengidentifikasi kesempatan perbaikan, dan mengembangkan konsep untuk sistem yang baru. Tahapan dalam proses analisis adalah :

a. Membuat analisis strategi sebagai pedoman bagi tim proyek, yang mempelajari sistem saat ini dan permasalahannya, serta memikirkan cara untuk merancang sistem yang baru.

b. Mengumpulkan berbagai kebutuhan melalui wawancara, workshop, maupun kuesioner sebagai dasar untuk membuat konsep bagi sistem yang baru.

c. Menggabungkan informasi terkait analisis, konsep sistem, dan model menjadi proposal sistem.

3. Perancangan

Tahapan ini memutuskan bagaimana sistem akan dijalankan baik dari perangkat keras, perangkat lunak, maupun jaringan infrastruktur;

user interface; formulir dan laporan-laporan yang akan digunakan; serta program spesifik, basis data, dan berkas-berkas yang dibutuhkan. Tahapan ini akan menghasilkan ouput berupa proposal sistem yang menjelaskan tentang kebutuhan bisnis yang harus dipenuhi oleh sistem yang baru. Adapun tahapan dalam desain/perancangan diantaranya :

a. Menentukan strategi desain.

b. Desain bangunan sistem yang menetapkan perangkat keras, perangkat lunak, dan infrastruktur jaringan yang akan digunakan. c. Mengembangkan basis data dan spesifikasi berkas, berkaitan dengan

data apa yang akan disimpan dan di mana data tersebut akan disimpan.

d. Tim analis mengembangkan desain program yang menetapkan program-program yang perlu ditulis dan apa yang akan dilakukan. 4. Implementasi

Tahap terakhir dari System Development Life Cycle adalah implementasi sistem yang baru di mana sistem akan dibangun atau dibeli. Adapun tahapan dalam tahap implementasi adalah :

a. Membangun sistem yang berarti sistem akan dibangun dan diuji untuk memastikan bahwa sistem bekerja sesuai dengan rancangan. b. Instalasi/pemasangan sistem di mana sistem yang lama akan

dimatikan dan menggunakan sistem yang baru.

c. Tim analis menetapkan rencana dukungan bagi sistem, yang biasanya terdiri atas tinjauan ulang formal maupun informal setelah implementasi untuk mengidentifikasi berbagai perubahan pada sistem.

G. Penelitian Terdahulu

Dalam melakukan penelitian, peneliti menggunakan beberapa penelitian yang telah dilakukan sebelumnya sebagai referensi dan acuan. Penelitian-penelitian sebelumnya dapat membantu peneliti untuk memperoleh definisi maupun pengetahuan berkaitan dengan penelitian, menemukan metode yang tepat, serta menjadi pedoman bagi arah penelitian.

Dalam memperoleh informasi mengenai perkembangan dan potensi UMKM, peneliti menggunakan penelitian mengenai faktor-faktor yang memengaruhi pertumbuhan UMKM (Hartono & Hartomo, 2014). Penelitian

ini menggunakan 91 sampel dari populasi yang mencakup seluruh UMKM yang ada di kota Surakarta. Data primer maupun sekunder diperoleh dengan metode kuesioner, wawancara dan observasi. Data dianalisis menggunakan metode deskriptif kualitatif dan model regresi berganda. Hasil dari penelitian ini adalah UMKM di Surakarta mengalami perkembangan usaha dibanding tahun sebelumnya; faktor yang memengaruhi peningkatan penjualan adalah biaya dan ketersediaan modal; seluruh variable berpengaruh terhadap perkembangan usaha UMKM di Surakarta, masalah yang umum pada UMKM di Surakarta yakni pada biaya yang (biaya bahan baku, biaya tenaga kerja, dan biaya promosi), serta permasalahan penyediaan modal; strategi pengembangan usaha bagi UMKM lebih difokuskan pada biaya bahan baku, promosi, tenaga kerja, dan permodalan.

Untuk memahami lebih dalam mengenai SAK EMKM dan penerapannya, digunakan penelitian mengenai pelaporan keuangan UMKM yang sesuai dengan SAK EMKM (Ningtyas, 2017). Metode yang digunakan dalam penelitian ini adalah metode kualitatif dan analisis data menggunakan model analisis interaktif. Hasil dari penelitian ini adalah dalam proses menyusun laporan keuangan sesuai dengan standar akuntansi (SAK EMKM) yang berlaku, dilakukan dalam tiga tahap yakni tahap pencatatan, tahap pengikhtisaran, dan tahap pelaporan.

Sesuai dengan tujuan dari penelitian ini yakni untuk menyusun laporan keuangan menggunakan Microsoft Excel, peneliti menggunakan penelitian terdahulu mengenai perancangan dan penggunaan Microsoft Excel pelaporan

keuangan dengan tujuan untuk mendapatkan model penyusunan laporan keuangan menggunakan program Excel For Accounting (Zahara, Sukartini, Fontanella, & Septriani, 2013). Menurut penelitian ini, tahapan dalam model penyusunan laporan keuangan perusahaan menggunakan Excel For Accounting (EFA) terdiri atas format dasar perkiraan, format neraca saldo, format neraca jurnal kas, format jurnal bank, format jurnal pembelian, format jurnal penjualan, format jurnal umum, format buku besar, format neraca lajur, format laporan laba rugi, format laporan perubahan ekuitas, format laporan posisi keuangan, format buku pembantu piutang, dan format buku pembantu hutang. Excel for Accounting (EFA) dapat digunakan sebagai alternatif pengolahan data transaksi keuangan bagi perusahaan kecil dan menengah.

41 BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian ini adalah studi kasus. Menurut Hartono (2018), studi kasus merupakan suatu rangkaian kegiatan ilmiah yang dilakukan secara intensif, terinci dan mendalam mengenai suatu program, peristiwa, dan aktivitas, baik pada tingkat perorangan, sekelompok orang, lembaga, atau organisasi untuk memperoleh pengetahuan yang mendalam.

B. Subjek dan Objek Penelitian

Subjek dan objek merupakan hal yang penting dalam melakukan penelitian. Subjek dan objek dalam penelitian ini adalah:

1. Subjek Penelitian

Subjek dalam penelitian ini adalah pimpinan Sagita Supplier. 2. Objek Penelitian

Objek dalam penelitian ini adalah transaksi dan catatan Sagita Supplier yang akan digunakan sebagai dasar untuk penyusunan laporan keuangan berbasis SAK EMKM.

C. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di kantor Sagita Supplier yang terletak di Jageran MJ3/401, Mantrijeron, Yogyakarta, Daerah Istimewa Yogyakarta.

2. Waktu Penelitian

Penelitian dilakukan mulai bulan November 2019 sampai dengan Maret 2020.

D. Teknik Pengumpulan Data

Data merupakan kumpulan angka atau huruf yang telah tersusun maupun belum tersusun (Fatihudin, 2015). Data merupakan hal penting dalam sebuah penelitian, oleh karena itu diperlukan teknik yang tepat untuk dapat memperoleh data-data yang relevan bagi penelitian. Dalam penelitian ini dilakukan beberapa teknik yang digunakan untuk mengumpulkan data, yaitu: 1. Wawancara

Salah satu metode yang efektif untuk mendapatkan data adalah dengan metode wawancara. Menurut Sekaran & Bougie (2017), wawancara merupakan salah satu metode pengumpulan data untuk mendapatkan informasi tentang masalah yang diteliti. Terdapat dua jenis wawancara yakni wawancara terstruktur dan wawancara tidak terstruktur. Wawancara terstruktur merupakan jenis wawancara yang sejak awal pewawancara telah mengetahui informasi yang diperlukan. Sedangkan wawancara tidak terstruktur merupakan jenis wawancara yang tidak menggunakan daftar pertanyaan.

Dalam penelitian ini, wawancara dilakukan secara terstruktur terhadap pimpinan Sagita Supplier. Wawancara dilakukan untuk memperoleh informasi terkait gambaran umum perusahaan, Siklus Informasi Akuntansi, pengelolaan persediaan barang dagangan,

pencatatan transaksi, serta pembuatan laporan keuangan pada Sagita Supplier. Wawancara dilakukan secara langsung kepada pimpinan dan tambahan informasi dilakukan secara tidak langsung melalui pesan teks. 2. Observasi

Metode kedua yang dilakukan untuk mengumpulkan data adalah observasi. Observasi merupakan kegiatan mengamati, mencatat, menganalisa, serta menginterpretasikan perilaku, tindakan, maupun peristiwa secara terencana (Sekaran & Bougie, 2017). Menurut Fatihudin (2015:119), hasil dari observasi digunakan untuk melakukan pengecekan silang atau membandingkan data yang diperoleh dari teknik pengumpulan data lainnya seperti wawancara. Terdapat dua jenis observasi yakni observasi partisipan yakni peneliti ikut terlibat dalam kegiatan subyek yang diteliti dan observasi non partisipan yakni peneliti tidak ikut terlibat dalam kegiatan subyek. Dalam penelitian ini, peneliti melakukan observasi non partisipan yang bertujuan untuk memahami kegiatan/operasional, transaksi yang terjadi, proses pencatatan dan pembuatan laporan keuangan, serta pengelolaan persediaan barang dagangan di Sagita Supplier.

3. Dokumentasi

Menurut Sanusi (2011), dokumentasi bertujuan untuk mengumpulkan data sekunder dari banyak sumber, dapat diperoleh secara pribadi atau kelembagaan. Dokumentasi dilakukan dengan tujuan untuk mendapatkan data berupa dokumen perusahaan yang diperlukan dalam

penelitian ini. Proses dokumentasi dilakukan terhadap catatan transaksi perusahaan, laporan keuangan, serta data persediaan barang dagangan. E. Teknik Analisis Data

Untuk dapat menjawab pertanyaan penelitian dan mencapai tujuan dari penelitian, maka diperlukan teknik analisis data yang tepat. Penelitian ini akan dilakukan berdasarkan Systems Development Life Cycle dengan sistematika yang lebih sederhana mengingat keterbatasan dan lingkup objek penelitian. Berikut ini merupakan tahap-tahap yang dilakukan oleh peneliti untuk menganalisis data berdasarkan tahapan dalam Systems Development Life Cycle, yaitu :

1. Perencanaan

Pada tahap perencanaan, peneliti melakukan identifikasi terhadap obyek penelitian yakni Sagita Supplier. Pada tahap perencanaan, peneliti melakukan pengumpulan data yang dibutuhkan dalam penelitian dengan metode wawancara, observasi, serta dokumentasi yang bertujuan untuk memahami proses bisnis Sagita Supplier.

2. Analisis

Setelah mendapatkan data yang dibutuhkan terkait proses bisnis Sagita Supplier, peneliti melakukan analisis data untuk mengidentifikasi berbagai kebutuhan serta keterbatasan di Sagita Supplier. Dalam melakukan analisis data, berikut merupakan langkah-langkah yang dilakukan peneliti dalam melakukan analisis terhadap Sagita Supplier :

a. Memahami dan mereview Siklus Informasi Akuntansi di Sagita Supplier. Hal ini bertujuan untuk memahami alur dari setiap transaksi yang terjadi di Sagita Supplier yang akan didokumentasikan dalam bentuk bagan alir/flowchart. Pemahaman terhadap Siklus Informasi Akuntansi akan membantu peneliti untuk menyusun laporan keuangan yang dibutuhkan oleh perusahaan sesuai dengan SAK EMKM.

b. Mereview proses pencatatan transaksi dan pembuatan laporan keuangan perusahaan. Kegiatan ini bertujuan untuk memahami bagaimana subjek penelitian melakukan pembuatan laporan keuangan. Peneliti akan mengidentifikasi kebutuhan serta membandingkannya dengan laporan keuangan sesuai dengan SAK EMKM.

3. Perancangan

Setelah melakukan analisis kebutuhan dan keterbatasan terhadap Sagita Supplier, peneliti mulai melakukan perancangan atau desain. Dalam tahapan ini, peneliti menyusun laporan keuangan berbasis SAK EMKM menggunakan microsoft excel. Mengingat keterbatasan sumber saya manusia di Sagita Supplier, peneliti akan menyusun laporan keuangan yang mudah digunakan sesuai dengan kebutuhan perusahaan. Berikut ini merupakan tahapan dalam penyusunan laporan keuangan berbasis SAK EMKM menggunakan microsoft excel pada Sagita Supplier:

a. Membuat daftar akun.

Daftar Akun merupakan daftar yang dibuat sesuai dengan akun pada buku besar (Romney & Steinbart, 2016:29). Daftar akun memuat berbagai akun yang terkait dengan seluruh kegiatan perusahaan yang terdiri atas aset, liabilitas, dan ekuitas. Daftar akun Sagita Supplier dibuat dengan mendaftar seluruh akun terkait dengan transaksi pada Sagita Supplier dan akan dikelompokkan sesuai dengan kategori aset, kewajiban (utang), ekuitas, pendapatan, dan pengeluaran.

b. Perancangan output

Output yang dihasilkan berupa laporan posisi keuangan, laporan laba rugi, serta catatan atas laporan keuangan. Ouput berupa laporan posisi keuangan dan laporan laba rugi akan dibuat dalam microsoft excel sedangkan untuk catatan atas laporan keuangan akan dibuat dalam format microsoft word. Ketiga laporan tersebut merupakan output utama dan akan disusun sesuai dengan SAK EMKM.

c. Perancangan input transaksi.

Input dibutuhkan untuk menghasilkan output melalui proses tertentu. Input dalam penyusunan laporan keuangan akan dibuat menggunakan beberapa fungsi dan fitur yang terdapat dalam

d. Perancangan user interface.

User interface dirancang sesederhana mungkin mengingat keterbatasan sumber daya manusia pada Sagita Supplier. User interface dibuat sesuai dengan kebutuhan Sagita Supplier yang mencakup modul pendapatan, pengeluaran, dan laporan keuangan. 4. Implementasi

Setelah dilakukan penyusunan laporan keuangan menggunakan fungsi-fungsi dalam microsoft excel, maka peneliti akan menyusun laporan keuangan Sagita Supplier sesuai dengan SAK EMKM menggunakan microsoft excel. Peneliti akan menginput data transaksi yang terdapat di Sagita Supplier untuk menyusun laporan keuangan.

Output yang dihasilkan adalah Laporan Posisi Keuangan dan Laporan Laba Rugi yang disusun sesuai dengan SAK EMKM.

5. Melakukan Evaluasi

Setelah dilakukan implementasi, perlu dilakukan evaluasi terhadap sistem yang telah dibuat. Evaluasi dilakukan dengan cara pengujian terhadap sistem. Pengujian sistem dilakukan dengan tujuan apakah sistem telah berjalan dengan baik. Pada tahapan ini, akan dilakukan pengujian

processing of test transaction yakni untuk menguji apakah program dapat berjalan sesuai rencana (Krismiaji, 2015). Pengujian dilakukan dengan membandingkan laporan keuangan yang disusun secara manual berdasarkan prinsip akuntansi dan dengan menggunakan microsoft excel