PERHITUNGAN TARIF UNTUK MEMAKSIMALKAN PENERIMAAN

CUKAI PEMERINTAH

Manuel Andi Julius Sihombing1, Eugenia Mardanugraha2

1. Departemen Ilmu Ekonomi, Fakultas Ekonomi Universitas Indonesia 2. Departemen Ilmu Ekonomi, Fakultas Ekonomi Universitas Indonesia

E-mail: nuel.sihombing91@gmail.com

Abstrak

Cukai merupakan merupakan komponen penting dalam pendapatan pemerintah. Cukai selain memiliki kemampuan untuk menghasilkan pendapatan bagi pemerintah, dapat pula digunakan sebagai instrumen untuk menurunkan konsumsi barang yang dikenakan cukai. Namun demikian kedua fungsi tersebut belum tentu bekerja secara bersama-sama, tergantung pada jenis barang dan tarif yang dikenakan atas barang kena cukai. Penelitian ini mengestimasi besaran tarif cukai yang memaksimumkan penerimaan cukai bagi pemerintah untuk rokok dan minuman berkarbonasi. Rokok merupakan barang yang sudah kena cukai dan permintaannya bersifat inelastis terhadap harga, sedangkan minuman berkarbonasi merupakan barang yang belum dikenakan cukai, tetapi saat ini menjadi wacana pemerintah, dan permintaannya bersifat elastis terhadap harga. Tarif yang memaksimumkan penerimaan cukai pemerintah untuk minuman berkarbonasi lebih rendah dari wacana pemerintah (wacana pemerintah 37.8% sedangkan tarif seharusnya menurut skripsi ini adalah 29.07%). Tarif cukai untuk rokok yang memaksimumkan penerimaan cukai pemerintah dalam skripsi ini berkisar antara 114% sampai 162%. Tarif cukai rokok maksimum menurut undang-undang adalah sebesar 57% dari harga jual eceran. Artinya tarif cukai rokok masih belum cukup tinggi untuk menghasilkan penerimaan cukai maksimum bagi pemerintah.

Kata Kunci: Tarif, Cukai, Elastisitas, Indonesia

Calculation of Tariff to Maximize Government’s Excise Tax Revenue

AbstractExcise is an important component of government revenue. Excise in addition to having the ability to generate revenue for the government, can also be used as an instrument to reduce the consumption of goods subject to excise. However, these two functions are not necessarily working together, depending on the type of goods and tariffs on goods subject to excise. This study estimates the amount of excise rates which maximize government’s excise revenue for cigarettes and carbonated beverages. Cigarettes are goods that are subject to excise and inelastic, while carbonated beverages are goods that are not subject to excise tax yet, but is currently a government discourse, and elastic. Rate for carbonated beverages in this thesis is lower than the government discourse (discourse of the government amounted to 37.8% while the excise rate based on this thesis is 29.07%). Excise tax rates for cigarettes ranged from 114% to 162%. According to the law, the maximum excise tax on cigarettes is 57%. This indicates that the cigarette excise tax rates are still inadequate to generate the maximum excise revenue for the government.

Keywords : Tariff, Excise Taxes, Elasticity, Indonesia JEL Classification: H21, D41, C21

Cukai dan Peranannya di Indonesia

Setiap pemerintahan di dunia memiliki 4 fungsi khusus yaitu (a) produksi barang dan jasa, (b) meregulasi produksi sektor privat, (c) melakukan pembelian atas barang dan jasa, serta (d) meredistribusikan pendapatan (Stiglitz, 2000). Dalam menjalankan keempat fungsi utama ini, pemerintah memerlukan sumber daya, baik berupa dana maupun tenaga kerja. Untuk memenuhi pendanaan kegiatan-kegiatan yang menunjang fungsinya, pemerintah mengandalkan dua sumber pendapatan, yaitu pendapatan dalam negeri dan pendapatan luar negeri. Pada umumnya pemerintah menggunakan instrumen pajak untuk meningkatkan pendapatan. Namun, tidak jarang pemerintah juga mengandalkan pinjaman baik dari dalam maupun luar negeri untuk membiayai pengeluaran yang diperlukan guna melaksanakan fungsi pemerintahan dalam negara.

Meskipun demikian, pajak masih menjadi salah satu tumpuan utama pemerintah untuk mendapatkan dana untuk pelaksanaan fungsi pemerintahan. Pajak memiliki bermacam-macam bentuk, antara lain pajak penghasilan, pajak korporasi, pajak pertambahan nilai, pajak bea, dan cukai. Dari beberapa pilihan bentuk pajak, cukai dinilai sebagai salah satu solusi yang paling mudah untuk diimplementasikan karena kemampuannya untuk menghasilkan pendapatan yang relatif tinggi dibandingkan dengan efek distorsi yang dihasilkannya (McCarten dan Stotsky, 1995). Selain potensi tersebut, cukai juga merupakan salah satu bentuk pajak yang paling mudah diatur dan menelan biaya rendah dalam masalah administrasi, serta cenderung bersifat efisien terutama bila diterapkan terhadap barang-barang yang memiliki eksternalitas negatif (Osoro, Mpango, dan Mwinyimvua, 2001).

Kelebihan cukai dibandingkan bentuk pajak yang lain menjadi salah satu argumen dasar bagi pemerintah Indonesia untuk mengenakan cukai pada beberapa komoditas baru untuk tahun 2013. Agus Martowardoyo, dalam wawancara dengan ViVa News pada 12 Desember 2012, menyatakan bahwa pemerintah Indonesia berencana mengenakan cukai pada beberapa komoditas baru seperti semen, pulsa, minuman berkarbonasi, limbah pabrik, dan lain sebagainya. Selain untuk menambah pendapatan negara dari cukai, alasan untuk membatasi konsumsi beberapa barang yang dianggap memiliki eksternalitas negatif juga sempat disinggung, meskipun tidak menjadi alasan utama bagi rencana penerapan cukai baru ini.

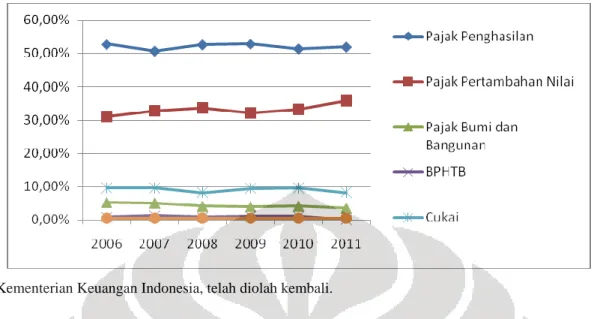

Rencana pemerintah ini dapat dimaklumi karena sumbangsih dari pendapatan cukai terhadap pendapatan dalam negeri memang masih tergolong rendah. Proporsi pendapatan yang dihasilkan dari cukai terhadap total pendapatan perpajakan dalam negeri hanya berkisar 9%-10% setiap tahunnya, sebagaimana digambarkan dalam grafik 1.1.

Grafik 1.1 Proporsi masing-masing Sumber Pajak Dalam Negeri Terhadap Total Pendapatan Pajak Dalam Negeri

Sumber : Kementerian Keuangan Indonesia, telah diolah kembali.

Selain perannya yang masih rendah dalam penerimaan perpajakan dalam negeri, cukai yang dihasilkan juga cenderung berat pada penerimaan cukai dari rokok saja. Pendapatan cukai didominasi oleh pendapatan cukai rokok setiap tahunnya, dimana pendapatan cukai rokok menyumbang sebesar tidak kurang dari 95% setiap tahun.

Grafik 1.2. Proporsi Sumbangan Jenis Cukai terhadap Penerimaan Cukai

Sumber : Kementerian Keuangan Indonesia, telah diolah kembali.

Rendahnya porsi penerimaan cukai dalam total penerimaan perpajakan dalam negeri, serta mendominasinya pendapatan cukai dari rokok mungkin disebabkan oleh karena minimnya jumlah barang yang dikenakan cukai oleh pemerintah Indonesia. Sejauh ini, pemerintah Indonesia hanya mengenakan cukai pada 3 jenis barang yaitu :

1. Etil Alkohol atau Etanol, dengan tidak mengindahkan bahan yang digunakan dalam proses pembuatannya

2. Minuman mengandung Etil Alkohol dalam kadar betapapun, dengan tidak mengindahkan bahan yang digunakan dan proses pembuatannya, termasuk konsentrat yang mengandung alkohol

3. Hasil Tembakau yang meliputi sigaret, cerutu, rokok daun, tembakau iris, dan hasil pengolahan tembakau lainnya, dengan tidak mengindahkan digunakan atau tidak bahan pengganti atau bahan pembantu di dalamnya.

Minimnya jumlah barang yang dikenakan cukai sudah pasti akan membatasi potensi penerimaan dari cukai bagi pemerintah. Selain itu, hal ini juga akan menyebabkan dominasi dari salah satu pos penerimaan cukai (dalam hal ini rokok) terhadap total penerimaan cukai. Apabila pada kondisi dan situasi tertentu dimana terjadi perubahan pola konsumsi dan produksi dalam masyarakat terhadap rokok, maka pemerintah akan segera mengalami kesulitan untuk memenuhi kebutuhan dana yang tadinya berasal dari cukai rokok.

Berdasarkan beberapa argumen di atas, maka dapat kita simpulkan bahwa langkah pemerintah untuk mengenakan cukai pada beberapa komoditas baru memang sangat beralasan. Selain untuk memenuhi kebutuhan dana pemerintah, memang tidak bisa dipungkiri bahwa ada beberapa potensi pendapatan yang dapat diraih melalui pengenaan cukai pada beberapa komoditas baru. Selain itu, pemerintah juga memiliki kesempatan untuk mengurangi dominasi cukai rokok dalam total penerimaan cukai. Hal ini akan mengurangi dampak apabila suatu saat cukai rokok turun drastis akibat perubahan konsumsi dan produksi dalam masyarakat.

Namun, penerapan cukai terhadap suatu komoditas harus dipertimbangkan dengan matang. Penerapan tarif cukai akan meningkatkan harga relatif dari suatu barang dan mengurangi kemampuan/daya beli masyarakat. Apabila tarif cukai yang ditetapkan terlalu tinggi maka akan mengurangi kesejahteraan masyarakat dan menimbulkan distorsi yang cukup besar dalam perekonomian. Untuk itu, perlu dilakukan pengalkulasian terhadap tarif cukai yang akan memaksimumkan penerimaan cukai pemerintah apabila dikenakan kepada komoditas-komoditas tersebut. Selain itu, pemerintah juga bisa mengkalkulasi ulang tarif cukai yang sudah dikenakan pada komoditas terdahulu semisal rokok dan minuman mengandung alkohol. Hal ini perlu dilakukan agar pemerintah, selain bisa menambah pendapatan dari cukai komoditas baru juga bisa meraih potensi penuh dari cukai komoditas lama.

Berdasarkan paparan di atas, maka penelitian ini akan mengkalkulasi besaran tarif yang akan memaksimumkan penerimaan cukai pemerintah melalui 2 komoditas yaitu rokok dan minuman berkarbonasi. Pengkalkulasian tarif cukai dalam tulisan ini terhadap rokok didasari pada fakta bahwa rokok merupakan salah satu penyumbang terbesar dari penerimaan cukai dalam negeri. Penerimaan yang sudah cukup besar dari rokok merupakan akibat dari permintaan terhadap rokok yang bersifat inelastis terhadap harga, sehingga ada kemungkinan bahwa tarif cukai rokok dapat diperbesar untuk mendapatkan penerimaan cukai yang lebih besar lagi dari rokok.

Sedangkan minuman berkarbonasi dipilih untuk dikalkulasi tarif cukai yang memaksimumkan penerimaan cukai pemerintah karena beberapa hal. Minuman berkarbonasi merupakan salah satu calon komoditas yang direncanakan terkena cukai oleh pemerintah. Besaran cukai yang hendak dikenakan kepada minuman berkarbonasi adalah sebesar 37.8% dari harga per liternya (Mardanugraha et al, 2013). Permintaan terhadap minuman berkarbonasi memiliki sifat yang berbeda dengan rokok, apabila rokok merupakan barang yang permintaannya cenderung inelastis terhadap harga, maka minuman berkarbonasi merupakan barang yang permintaannya bersifat elastis terhadap harga. Sehingga apabila pemerintah mengenakan cukai terhadap minuman berkarbonasi, besar kemungkinan akan terjadi persentase penurunan permintaan yang lebih besar nilainya dibandingkan dengan persentase kenaikan harga. Apabila tarif cukai yang dikenakan pemerintah terhadap minuman berkarbonasi terlalu besar, maka pemerintah tidak akan berhasil untuk mengumpulkan besaran nilai cukai maksimal yang seharusnya bisa dikumpulkan

Tarif Cukai dan Elastisitas

Studi mengenai penetapan tarif cukai optimal diawali oleh Ramsey pada tahun 1927. Dalam studinya Ramsey mengutarakan 2 pertanyaan yang akan diselesaikan melalui persamaan matematis, yaitu (1) “Untuk suatu nilai pendapatan yang diharapkan akan diperoleh (pemerintah) melalui pengenaan pajak, sistem pajak apa yang seharusnya diterapkan sehingga memberikan tingkat kepuasan maksimal bagi konsumer?” dan (2) “Untuk mempertahankan suatu tingkat kepuasan, pajak seperti apa yang diterapkan untuk menghasilkan pendapatan yang paling besar bagi pemerintah?”. Kedua pertanyaan ini secara sederhana merupakan analagi yang serupa dalam permasalahan klasik konsumen dalam teori harga (Henderson dan Quandt, 1980), “Pilihan komoditas seperti apa yang memaksimalisasi utilitas dengan suatu batasan anggaran tertentu?” dan “Pilihan komoditas apa yang akan meminimalisasi pengeluaran untuk mencapai tingkat utilitas tertentu?”.

Secara singkat Ramsey menyimpulkan bahwa jenis pajak yang memiliki tarif sama (uniform tax) bukanlah jenis pajak yang paling optimal. Lebih lanjut lagi Ramsey menegaskan bahwa selain tidak optimal dalam menghasilkan pendapatan tambahan pemerintah, penetapan tarif pajak yang sama untuk setiap barang akan menghadirkan ketidakadilan dalam diskriminasi harga di pasar. Ramsey pada akhirnya menyimpulkan bahwa jenis pajak yang berbeda dalam tarif merupakan sistem pajak yang paling optimal dalam menghasilkan pendapatan bagi pemerintah dan relatif lebih adil dibandingkan sistem pajak dengan tarif sama untuk setiap barang.

Untuk dapat memahami persamaan matematis Ramsey yang menghasilkan tarif pajak optimal bagi perekonomian, kita perlu memahami mengenai deadweight loss yang akan menjadi batasan dalam memaksimalisasi utilitas konsumen dalam perekonomian.

Deadweight Loss dari adanya pajak dalam perekonomian

Asumsi pertama : kurva permintaan Hicksian bersifat linear dengan formula :

(2.1)

dimana adalah kuantitas dari barang yang dikonsumsi, adalah harga yang dibayarkan oleh konsumer, dan merupakan konstanta.

Asumsi kedua : Pasar merupakan pasar persaingan sempurna, dimana penawaran barang bersifat elastis sempurna pada suatu tingkat harga =

Sebelum diterapkan pajak, maka harga yang dibayarkan oleh konsumen adalah sama dengan harga yang diterima oleh produsen

(2.2)

namun, dengan kehadiran pajak dalam perekonomian, maka akan terjadi perubahan pada harga yang dibayarkan oleh konsumen, menjadi

(2.3)

dimana adalah nilai nominal pajak yang dibayarkan oleh konsumen untuk setiap tambahan unit komoditas yang dikonsumsi. Harga baru yang harus dibayar oleh konsumen akan berdampak pada

perubahan jumlah komoditas yang dikonsumsi masyarakat menjadi

Pendapatan dari pajak yang bisa diharapkan pemerintah adalah nominal pajak dikalikan dengan setiap unit terjual atau dalam formula matematis:

(2.4)

Perubahan jumlah komoditas yang dikonsumsi adalah sebesar:

(2.5)

Selanjutnya, kita perlu memperhitungkan nilai besaran dari pajak ad valorem. Dalam denotasi matematis, pajak ad valorem adalah:

(2.6)

Setelah mendapatkan tarif pajak ad valorem, maka kita dapat menghitung besarnya deadweight loss

yang akan tercipta dalam perekonomian dengan kehadiran pajak. Analisa geometris sederhana menunjukkan bahwa deadweight loss yang terjadi akan berbentuk segitiga, sehingga luas dari segitiga adalah nilai dari deadweight loss yang akan terjadi dalam perekonomian.

(2.7)

Penyelesaian Matematis Ramsey

Setelah mendapatkan nilai DWL yang mungkin terjadi dalam perekonomian akibat adanya penerapan pajak, maka kita bisa mengikuti logika Ramsey dalam menentukan tarif pajak yang optimal untuk perekonomian. Pertanyaan Ramsey yang pertama mengenai sistem pajak yang meminimalisir kerugian masyarakat dapat dinotasikan dalam persamaan matematis sebagai :

Dalam menyelesaikan persamaan ini, Ramsey menggunakan 3 asumsi utama yaitu:

1. Tidak ada pajak lump-sum

2. Tidak ada keterkaitan antar barang

3. Kebutuhan keuangan pemerintah, G, adalah tetap, yang memiliki makna nilainya tidak berubah terhadap pemilihan komoditas yang dikenakan pajak.

Dengan menggunakan asumsi ke 3, maka model LaGrangian dari pertanyaan Ramsey akan menjadi :

(2.8)

(2.9)

merupakan nilai dari elastisitas komoditas sehingga dalam penulisan ulang, persamaan

terakhir dapat disederhanakan lebih lanjut sebagai :

(2.10)

Persamaan terakhir menandakan bahwa untuk meminimalisir deadweight loss, tarif pajak yang dikenakan harus memperhitungkan dengan seksama nilai elastisitas dari barang tersebut. Implikasi dari persamaan terakhir adalah bahwa besaran tarif pajak yang akan dikenakan nilainya berbanding terbalik dengan elastisitas dari barang tersebut. Semakin elastis suatu barang, maka tarif pajak yang dikenakan seharusnya semakin kecil. Hal ini disebabkan karena peningkatan harga yang terjadi pada barang elastis akibat pengenaan pajak akan menyebabkan turunnya permintaan dengan persentase yang jauh lebih besar dibandingkan persentase peningkatan harga. Masyarakat akan menurunkan konsumsi secara drastis dan akan mengalami penurunan utilitas akibat asumsi bahwa tidak adanya barang substitusi dalam perekonomian. Hal yang sebaliknya terjadi untuk barang inelastis.

Meskipun dapat diterima secara logika ekonomi, namun studi Ramsey tidak serta merta bisa diaplikasikan dalam dunia nyata. Salah satu permasalahan utama dalam metode yang diajukan Ramsey adalah ketiadaan hubungan antar barang, yang tidak mungkin terjadi dalam dunia nyata. Sandmo (1975) berusaha memformulasikan persamaan matematis, yang merupakan turunan dari persamaan Ramsey, untuk penentuan tarif pajak optimal dalam kasus dimana terdapat hubungan antar barang. Namun Sandmo tidak langsung mengaitkan elastisitas silang antar kedua barang melainkan, dia membandingkan elastisitas silang antara suatu barang dengan waktu bekerja (labor) yang dimana nantinya bisa dibandingkan untuk barang lain dalam penentuan tarif pajak optimal. Sandmo menyimpulkan bahwa barang yang seharusnya terkena pajak paling tinggi adalah barang yang memiliki nilai mutlak elastisitas silang paling besar dengan waktu bekerja, sedangkan untuk barang dengan nilai mutlak elastisitas silang yang semakin kecil dengan waktu bekerja, harus dikenakan pajak yang lebih rendah. Logika menarik yang mendasari kesimpulan ini adalah bahwa pada saat terjadi kenaikan harga pada suatu barang akibat pajak, konsumen diasumsikan akan menggantikan konsumsi dari barang tersebut dengan waktu luang (leisure) untuk mempertahankan tingkat kepuasan yang sama. Waktu luang (leisure) juga merupakan pengganti untuk barang-barang lain apabila terjadi perubahan harga pada barang tersebut, waktu luang kemudian dijadikan sebagai pembanding umum untuk membandingkan elastisitas antar barang. Kesimpulan dari metode yang

diajukan Sandmo adalah bahwa barang-barang yang merupakan komplemen kuat dari waktu luang (leisure) dapat dikenakan pajak yang lebih tinggi dibanding barang-barang yang merupakan komplemen yang lebih lemah dari waktu luang. Kleven (2002) turut memperkuat pandangan Sandmo. Perbedaan mendasar pada penelitian Kleven adalah bahwa penentuan tarif pajak bukan berdasarkan elastisitas silang antara suatu barang dengan waktu luang, namun dengan waktu bekerja, dimana barang yang merupakan komplemen dari waktu bekerja dikenai pajak rendah, sedangkan barang-barang yang merupakan substitusi dari waktu bekerja dikenakan pajak yang lebih tinggi.

Salah satu penelitian yang menggunakan metode pengukuran elastisitas silang antara barang dan waktu luang dalam penentuan tarif cukai optimal adalah West dan Williams (2007). Dengan menggunakan model AIDS, West dan Williams menyimpulkan bahwa terdapat elastisitas silang antara bahan bakar bensin dan waktu luang, dimana bahan bakar bensin adalah komplemen dari waktu luang, sehingga penetapan pajak yang tinggi pada bahan bakar bensin akan berdampak baik bagi perekonomian akibat nilai pajak yang dikumpulkan yang akan meningkatkan kemampuan fiskal pemerintah dan peningkatan waktu bekerja yang akan meningkatkan efisiensi dalam perekonomian.

Menggunakan metode yang sama dengan West dan Williams, West dan Perry (2009) melakukan uji empiris untuk mengetahui elastisitas silang antara alkohol dan waktu luang dalam penghitungan tarif cukai optimal. West dan Perry menyatakan bahwa penetapan pajak (dalam hal ini cukai) pada beberapa barang dapat menyebabkan 2 efek. Efek pertama adalah Revenue Recycling Effect, yaitu peningkatan efisiensi dalam perekonomian akibat penggunaan cukai terhadap komoditas untuk menggantikan pajak penghasilan yang mendistorsi pemilihan waktu kerja. Efek yang kedua adalah tax interaction effect, yaitu efek dimana terjadi penurunan waktu bekerja (peningkatan waktu luang), akibat hilangnya kemampuan untuk mengkonsumsi barang yang dikenakan cukai. Untuk barang yang bersifat komplemen terhadap waktu luang, Revenue Recycling Effect dapat bernilai lebih besar dibandingkan tax interaction effect sehingga pajak yang ditetapkan akan dapat meningkatkan baik pendapatan pemerintah dan produktivitas dalam perekonomian, sehingga untuk barang yang bersifat komplemen terhadap waktu luang, penetapan tarif yang tinggi akan menghasilkan dampak positif dalam perekonomian.

Penelitian West, Williams dan Perry merupakan studi turunan dari studi awal Ramsey yang paling modern dan paling mendekati kenyataan. Namun, selain rumit untuk diterapkan, studi ini juga membutuhkan data yang cukup sulit untuk ditemukan. Salah satu data yang menghambat untuk penerapan studi West et al di berbagai negara adalah data waktu bekerja. Dalam metode West, Williams, dan Perry pekerja diasumsikan memiliki kebebasan penuh dalam pengaturan waktu bekerja. Pada kenyataannya, waktu bekerja merupakan hal yang bersifat kaku dan tidak mudah

untuk diatur oleh seorang pekerja. Sehingga proksi waktu luang yang dihitung dari waktu bekerja memiliki kemungkinan bias yang sangat besar.

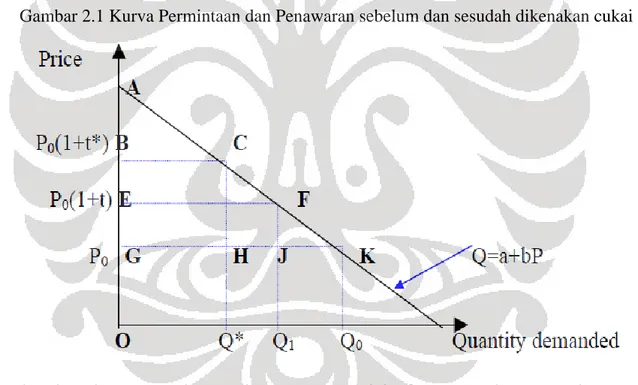

Studi yang lebih sederhana dilakukan oleh Osoro, Mpango, dan Mwinyimvua (2001). Berlandaskan logika matematis yang diterapkan oleh Haughton (1998). Formulasi matematis yang digunakan oleh Haughton, dan Osoro et al. berasal dari kurva permintaan dan penawaran sederhana dimana kurva permintaan memiliki slope negatif terhadap harga sedangkan kurva penawaran bersifat horizontal sempurna. Metode ini juga mengasumsikan pasar berbentuk persaingan sempurna, dimana para penjual dalam pasar tidak memiliki kemampuan untuk mengubah harga, sehingga apabila cukai diterapkan, maka harga yang terjadi dalam pasar adalah harga awal ditambah dengan nilai nominal cukai yang diterapkan. Penjual tidak memiliki kemampuan untuk menaikkan harga lebih tinggi dari besaran cukai yang diterapkan karena penjual yang lain akan cenderung mempertahankan tingkat harga awal ditambah dengan beban cukai yang diterapkan, sebagai dampak akhir penjual yang menaikkan harga lebih besar dari beban cukai akan kehilangan penjualan akibat konsumen yang memindahkan pembelian ke penjual lain.

Gambar 2.1 Kurva Permintaan dan Penawaran sebelum dan sesudah dikenakan cukai

Berdasarkan kurva permintaan dan penawaran ini, Osoro et al. menerapkan model penghitungan tarif cukai yang akan memaksimumkan pendapatan pemerintah berdasarkan asumsi-asumsi yang ada. Kesimpulan matematis dari model penghitungan yang diterapkan Osoro et al. menyatakan bahwa tarif cukai akan memaksimumkan penerimaan cukai bagi pemerintah apabila besaran tarif cukai yang dikenakan sebesar :

Estimasi Elastisitas Komoditas

Bagian ini membahas tentang model yang digunakan untuk mengestimasi slope dari kurva permintaan masing-masing komoditas. Nilai slope dari masing-masing komoditas kemudian dikalikan dengan rasio dari harga dan kuantitas untuk mendapatkan nilai elastisitas. Nilai elastisitas kemudian digunakan ke dalam persamaan matematis Osoro et al. untuk mendapatkan tarif cukai yang akan memaksimumkan penerimaan cukai pemerintah.

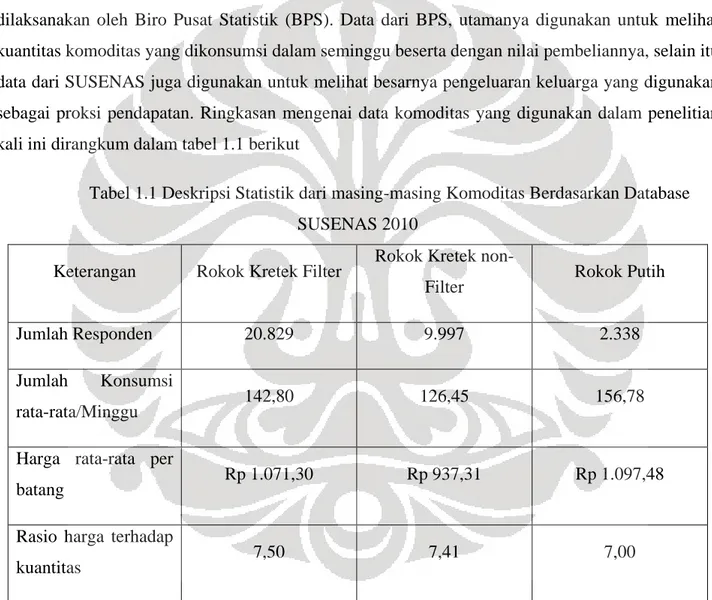

Untuk sumber data dan jenis data yang digunakan dalam penelitian ini, peneliti menggunakan jenis data sekunder yang didapatkan dari Survei Sosial Ekonomi Nasional yang dilaksanakan oleh Biro Pusat Statistik (BPS). Data dari BPS, utamanya digunakan untuk melihat kuantitas komoditas yang dikonsumsi dalam seminggu beserta dengan nilai pembeliannya, selain itu, data dari SUSENAS juga digunakan untuk melihat besarnya pengeluaran keluarga yang digunakan sebagai proksi pendapatan. Ringkasan mengenai data komoditas yang digunakan dalam penelitian kali ini dirangkum dalam tabel 1.1 berikut

Tabel 1.1 Deskripsi Statistik dari masing-masing Komoditas Berdasarkan Database SUSENAS 2010

Keterangan Rokok Kretek Filter Rokok Kretek

non-Filter Rokok Putih

Jumlah Responden 20.829 9.997 2.338

Jumlah Konsumsi

rata-rata/Minggu 142,80 126,45 156,78

Harga rata-rata per

batang Rp 1.071,30 Rp 937,31 Rp 1.097,48

Rasio harga terhadap

kuantitas 7,50 7,41 7,00

Model

Model ini digunakan untuk mengestimasi slope dari kurva permintaan untuk masing-masing komoditas. Persamaan (1) berikut ini memperlihatkan model estimasi yang digunakan dalam penelitian ini dalam bentuk matematis:

(1) = kuantitas konsumsi barang utama

= harga barang utama

Persamaan di atas kemudian digunakan untuk mengestimasi slope dari masing-masing komoditas yaitu : rokok kretek filter, rokok kretek non-filter, dan rokok putih. Slope hasil estimasi kemudian dikalikan dengan rasio harga dan kuantitas dari masing-masing komoditas agar didapatkan nilai elastisitasnya. Nilai elastisitas minuman bersoda tidak diestimasi dalam penelitian ini, namun akan menggunakan hasil temuan dari Mardanugraha et al. (2013).

Hasil Estimasi

Setelah dilakukan estimasi menggunakan model, maka didapatkan nilai slope dari kurva permintaan masing-masing komoditas. Slope dari masing-masing komoditas kemudian dikalikan dengan rasio dari harga dan kuantitas dari masing-masing komoditas sehingga didapatkan nilai elastisitas masing-masing komoditas. Hal ini dilakukan untuk semua komoditas terkecuali minuman berkarbonasi yang nilai elastisitasnya langsung menggunakan temuan dalam Mardanugraha et al. (2013).

Nilai elastisitas yang didapatkan kemudian digunakan ke dalam persamaan matematis Osoro et al. untuk menemukan besaran tarif cukai yang akan memaksimumkan penerimaan cukai pemerintah. Hasil temuan elastisitas dan besaran tarif cukai yang memaksimumkan penerimaan pemerintah untuk masing-masing komoditas dirangkum dalam tabel di bawah ini.

No. Komoditas Elastisitas Tarif Cukai

1. Rokok Kretek Filter -0,31 162%

2. Rokok Kretek non-Filter -0,32 154%

3. Rokok Putih -0,44 114%

Kesimpulan

Studi ini mengkalkulasi besaran tarif cukai yang akan memaksimumkan penerimaan cukai pemerintah yang bisa dikenakan kepada komoditas rokok dan minuman berkarbonasi. Pengkalkulasian tarif cukai didapatkan melalui perhitungan matematis dimana nilai dari besaran tarif memiliki hubungan inversi dengan elastisitas permintaan dari suatu barang terhadap harga barang tersebut. Slope dari kurva permintaan kemudian diestimasi melalui regresi lalu dikalikan dengan rasio dari harga dan kuantitas masing-masing komoditas untuk mendapatkan nilai elastisitas. Nilai elastisitas kemudian digunakan ke dalam model matematis untuk mendapatkan besaran tarif cukai.

Setelah mendapatkan nilai elastisitas dari masing-masing komoditas dan mengaplikasikan formula matematis penghitungan tarif cukai yang memaksimumkan penerimaan cukai pemerintah untuk masing-masing komoditas maka didapatkan kesimpulan sebagai berikut :

a. Tarif Cukai untuk Rokok Kretek Filter

Rokok Kretek Filter merupakan jenis barang yang permintaannya bersifat inelastis terhadap harga. Hasil estimasi elastisitas dari Rokok Kretek Filter adalah sebesar -0,31. Nilai elastisitas dari Rokok Kretek Filter kemudian digunakan untuk penghitungan tarif cukai dan didapatkan bahwa tarif cukai untuk Rokok Kretek Filter adalah sebesar 162%. b. Tarif Cukai untuk Rokok Kretek non-Filter

Rokok Kretek non-Filter merupakan jenis barang yang permintaannya bersifat inelastis terhadap harga. Hasil estimasi elastisitas dari Rokok Kretek nonFilter adalah sebesar -0,32. Nilai elastisitas dari Rokok Kretek non-Filter kemudian digunakan untuk penghitungan tarif cukai dan didapatkan bahwa tarif cukai untuk Rokok Kretek non-Filter adalah sebesar 154%.

c. Tarif Cukai untuk Rokok Putih

Rokok Putih merupakan jenis barang yang permintaannya bersifat inelastis terhadap harga. Hasil estimasi elastisitas dari Rokok Putih adalah sebesar -0,44. Nilai elastisitas dari Rokok Putih kemudian digunakan untuk penghitungan tarif cukai dan didapatkan bahwa tarif cukai untuk Rokok Putih adalah sebesar 114%.

d. Tarif Cukai Optimal untuk Minuman Berkarbonasi

Minuman Berkarbonasi merupakan jenis barang yang permintaannya bersifat elastis terhadap harga. Hasil estimasi elastisitas dari Minuman Berkarbonasi berdasarkan studi Mardanugraha et al. adalah sebesar -1,72. Nilai elastisitas dari Minuman Berkarbonasi kemudian digunakan untuk penghitungan tarif cukai dan didapatkan bahwa tarif cukai untuk Minuman Berkarbonasi adalah sebesar 29,07%.

Saran

Dalam melakukan penelitian ini, peneliti menghadapi beberapa kendala. Pertama adalah kendala data untuk menguji dampak penerapan tarif yang disarankan terhadap penerimaan total pemerintah. Peneliti hanya mampu menguji dampak penerapan tarif untuk minuman berkarbonasi karena adanya simulasi penerapan tarif cukai terhadap minuman berkarbonasi dalam Mardanugraha et al. (2013). Penerapan tarif terhadap komoditas lain dalam penelitian kali ini tidak dapat disimulasikan dampaknya terhadap penerimaan total pemerintah

Kedua, adalah kendala formulasi matematis yang digunakan untuk penghitungan tarif cukai yang memaksimumkan penerimaan cukai pemerintah hanya bisa digunakan apabila asumsi utama dalam formula matematis terpenuhi, yaitu pasar berbentuk pasar persaingan sempurna. Apabila pasar bukanlah pasar persaingan sempurna, maka ada kemungkinan beban cukai yang diterapkan tidak sepenuhnya dibebankan kepada konsumen, atau beban cukai bisa dibebankan seluruhnya namun ditambah dengan kenaikan harga agar meningkatkan keuntungan produsen.

Oleh karena itu, untuk penelitian selanjutnya, lebih baik dilakukan penelitian yang sudah menyempurnakan formulasi matematis agar apabila pasar tidak dalam kondisi persaingan sempurna, maka tarif cukai yang dapat memaksimumkan penerimaan cukai pemerintah masih bisa dikalkulasi. Selain itu, diperlukan penelitian yang lebih menyeluruh untuk menguji dampak dari penerapan tarif yang disarankan dalam penelitian kali ini terhadap penerimaan total pemerintah.

Kepustakaan

Adams, M., Effertz, T. (2010). Effective Prevention against Risky Underage Drinking – The Need for Higher Excise Taxes on Alcoholic Beverages in Germany. Alcohol & Alcoholism 45 No. 4 : 387 – 394.

Ahsan, A., Barber, S. (2009). The Tobacco Excise System in Indonesia: Hindering Tobacco Control for Health. Journal of Public Health Policy Vol. 30 No. 2 pp. 208-225. Palgrave Macmillan Journals.

Cnossen, S. (2005). Theory and Practice of Excise Taxation: Smoking, Drinking, Gambling, Polluting and Driving. Oxford University Press.

Crawford, I., Smith, Z., Tanner, S. (1999). Alcohol Taxes, Tax Revenues and the Single European Market. Fiscal Studies 20 : 287 – 304.

Gujarati, D.N., Porter, D.C. (2009). Basic Econometrics 5th edition. McGraw-Hill International Edition.

Gamble Jr., R.C. (1989). Excise Tax and the Price Elasticity of Demand. Journal of Economic Education, Vol. 20 No. 4. Taylor and Francis Ltd.

Haughton, J. (1998). Calculating the Revenue-Maximizing Excise Tax. African Economic Policy Discussion Paper No. 13.

Hu, T.M., Mao, Z. (2002). Effects of Cigarette Tax on Cigarette Consumption and The Chinese Economy. Tobacco Control 11 : 105 – 108.

Ingraham, A.T., Sidak, J.G. (2004). Do States Tax Wireless Services Inefficiently? : Evidence on the Price Elasticity and Demand. Virginia Tax Review 24 No. 2.

Kleven, H.J. (2004). Optimum Taxation and The Allocation of Time. Journal of Public Economics 88 : 545 – 557.

Lott, W.F., Miller, S.M. (1974). Excise Tax Revenue Maximization. Southern Economic Journal, Vol. 40 No. 4. Southern Economic Association.

Mankiw, N.G. (2006). Raise The Gas Tax. The Wall Street Journal Online. http://staff.rio.edu/gkoirala/Microeconomics/WSJ_Article_OCT20_06_MICRO.pdf

Mardanugraha, E. et al. (2013). Profil Industri Minuman Ringan dan Dampak Ekonomi Pengenaan Cukai pada Minuman Berkarbonasi. Lembaga Penyelidikan Ekonomi Masyarakat Fakultas Ekonomi Universitas Indonesia.

McCarten, W.J., Stotsky, J. (1995). Excise Taxes. dalam Shome (1995).

Mpango, P., Mwinyimvua, H., Osoro, N. (2001). An Analysis of Excise Taxation in Tanzania. African Economic Policy Working Paper.

Nota Keuangan dan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2012. (2012). Kementerian Keuangan Republik Indonesia.

Ramsey, F.P. (1927). A Contibution to the Theory of Taxation. The Economic Journal 37 : 47 – 61. Sandmo, A. (1975). Optimal Taxation : An Introduction to the Literature. Journal of Public

Economics 6 : 37 – 54.

Stiglitz, J.E. (2000). Economics of The Public Sector 3rd Edition. W.W Norton & Company Inc. Survei Sosial Ekonomi Nasional 2010. (2010). Badan Pusat Statistik.

Undang-Undang Nomor 39 Tahun 2007 Tentang Perubahan Atas Undang-Undang Nomor 11 Tahun 1995 Tentang Cukai.

Pyndick, R.S., Rubinfield, D.L. (2009). Microeconomics 7th Edition. Pearson International Edition. West, S.E., Williams III, R.C. (2006). Optimal Taxation and Cross-Price Effects on Labor Supply:

Estimates of the Optimal Gas Tax. Journal of Public Economics.

West, S.E., Parry, I.W.H. (2009). Alcohol/Leisure Complementary : Empirical Estimates and Implications for Tax Policy. Resources For The Future. Washington D.C.

Appendiks

1. Hasil Output Stata untuk Estimasi slope untuk Permintaan terhadap Rokok Kretek Filter

2. Pengujian Multikolinearitas dan Heteroskedastisitas untuk Estimasi slope Permintaan Rokok Kretek Filter

3. Hasil Output Stata untuk Estimasi slope untuk Permintaan terhadap Rokok Kretek non-Filter

4. Pengujian Multikolinearitas dan Heteroskedastisitas untuk Estimasi slope Permintaan Rokok Kretek non-Filter

5. Hasil Output Stata untuk Estimasi slope untuk Permintaan terhadap Rokok Putih

6. Pengujian Multikolinearitas dan Heteroskedastisitas untuk Estimasi slope Permintaan Rokok Putih