Kajian Ekonomi Regional Banten

i

KATA PENGANTAR

Puji serta syukur kami panjatkan kehadirat Allah SWT, Tuhan Yang Maha Kuasa yang telah melimpahkan rahmat serta ridha-Nya sehingga penyusunan buku Kajian Ekonomi Regional (KER) Banten Triwulan IV 2010 dapat diselesaikan dan diterbitkan. Kajian Ekonomi Regional yang diterbitkan secara periodik setiap triwulan, merupakan salah satu perwujudan peranan Bank Indonesia Serang kepada stakeholders baik Kantor Pusat Bank Indonesia maupun stakeholders daerah dalam memberikan informasi maupun analisis terhadap kondisi terkini perekonomian Banten maupun prospeknya di masa mendatang.

Buku Kajian Ekonomi Regional ini mencakup kajian mengenai perkembangan makroekonomi regional Banten saat ini; perkembangan inflasi; perbankan dan sistem pembayaran; perkembangan keuangan daerah; perkembangan ketenagakerjaan dan kesejahteraan serta outlook perekonomian ke depan. Berdasarkan asesmen pada Triwulan IV 2010, perkembangan kinerja perekonomian Banten secara umum semakin membaik dengan pertumbuhan yang meningkat pesat sebesar 6,31% (yoy) sehingga keseluruhan tahun 2010 mencapai 5,94% (yoy).

Sementara itu perkembangan inflasi Banten relatif mengalami tekanan pada sisi

supply sehingga berada pada level 6,10% (yoy), yang diperkirakan didorong cukup kuat oleh

adanya gejolak harga pangan. Kinerja perbankan relatif meningkat dibandingkan triwulan sebelumnya sesuai dengan proyeksi pada triwulan sebelumnya. Kinerja perekonomian yang baik memberikan dampak positif terhadap ekspektasi para agen ekonomi maupun pihak perbankan dalam penyaluran kreditnya.

Akhir kata, kami mengucapkan terima kasih dan apresiasi setinggi-tingginya kepada semua pihak baik Badan Pusat Statistik Provinsi Banten, Pemerintah Daerah Provinsi di Banten,perusahaan/asosiasi di Provinsi Banten serta pihak-pihak lainnya yang tidak bisa kami sebutkan satu-persatu. Kiranya kajian ini dapat memberikan manfaat yang optimal bagi pengembangan perekonomian Provinsi Banten.

Serang, 9 Februari 2011

TTD

Andang Setyobudi Pemimpin

ii

Daftar Isi

Ringkasan Eksekutif Halaman v Tabel Indikator Ekonomi Banten Halaman ix Bab I Kondisi Makro Ekonomi Regional Halaman 1 Sisi Permintaan Halaman 1 Sisi Penawaran Halaman 8 Boks 1 Analisis SWOT Kajian Kelayakan Pengembangan Usaha

Ternak Domba dan Pola Pembiayaannya di Kelurahan Juhut Kecamatan Karang Tanjung Kabupaten Pandeglang

Halaman 21

Bab II Perkembangan Inflasi Daerah Halaman 25 Perkembangan Inflasi Banten Halaman 25 Faktor-faktor yang Mempengaruhi Inflasi Halaman 31

Bab III Perkembangan Perbankan dan Sistem Pembayaran Halaman 35 Perkembangan Intermediasi Bank Umum Halaman 35

Perkembangan Bank Perkreditan Rakyat Halaman 43 Perkembangan Perbankan Syariah Halaman 44 Perkembangan Kredit Usaha Rakyat Halaman 46

Perkembangan Sistem Pembayaran Halaman 46

Bab IV Keuangan Daerah Halaman 49 Pendapatan Daerah Halaman 50

Belanja Daerah Halaman 51

Bab V Kesejahteraan Masyarakat Halaman 55 Ketenagakerjaan Halaman 55 Kesejahteraan Masyarakat Halaman 58

Bab VI Prospek Perekonomian Halaman 61 Pertumbuhan Ekonomi Halaman 62 Inflasi Halaman 66

Untuk Informasi lebih lanjut dapat menghubungi: Kelompok Kajian dan Survei

Kantor Bank Indonesia Serang

Jl. Yusuf Martadilaga No. 12 Serang – Banten Ph : 0254 – 223788

Fax : 0254 – 223875

email : [email protected], [email protected] atau [email protected] Website : www.bi.go.id

v

RINGKASAN EKSEKUTIF

Kinerja perekonomian Banten pada Triwulan IV 2010 terus meningkat tercermin dari meningkatnya kinerja komponen permintaan dan sektoral secara simultan hingga

mengalami akselerasi pada level 6,31% (yoy). Masih berlanjutnya pemulihan ekonomi

dunia terutama emerging countries dan perekonomian nasional hingga akhir tahun 2010, meningkatnya permintaan domestik dan membaiknya ekspektasi masyarakat terhadap perekonomian baik konsumen maupun pelaku usaha diperkirakan berpengaruh cukup signifikan terhadap peningkatan kinerja sisi permintaan maupun kinerja sektoral.

Dari sisi permintaan, berbagai komponen diperkirakan meningkat terutama sisi

konsumsi dan ekspor Banten. Berbagai indikator tingkat konsumsi menunjukkan

pertumbuhan yang relatif tinggi, begitu pula dengan indikator ekspor. Peningkatan kinerja sektor industri pengolahan dan tetap tingginya permintaan dari negara mitra dagang turut mendukung pertumbuhan ekspor Banten pada periode laporan. Realisasi belanja pemerintah daerah yang relatif tinggi seiring dengan realisasi/perolehan pendapatan daerah melebihi target tahun 2010 turut meningkatkan komponen konsumsi pemerintah.

Sementara itu dari sisi sektoral, hampir seluruh sektor di Banten mengalami peningkatan kinerja pada level yang relatif tinggi, seiring dengan membaiknya

perekonomian global dan nasional. Sektor industri pengolahan; listrik, gas dan air bersih;

sektor bangunan; sektor pertanian dan sektor pertambangan dan penggalian menunjukkan performa yang meningkat. Sementara itu, sektor perdagangan hotel dan restoran serta sektor keuangan, persewaan dan jasa perusahaan terlihat sedikit melambat namun tetap bertumbuh tinggi, dan hanya sektor jasa-jasa yang melambat cukup signifikan yang diperkirakan disebabkan terutama oleh melambatnya subsektor jasa pemerintahan.

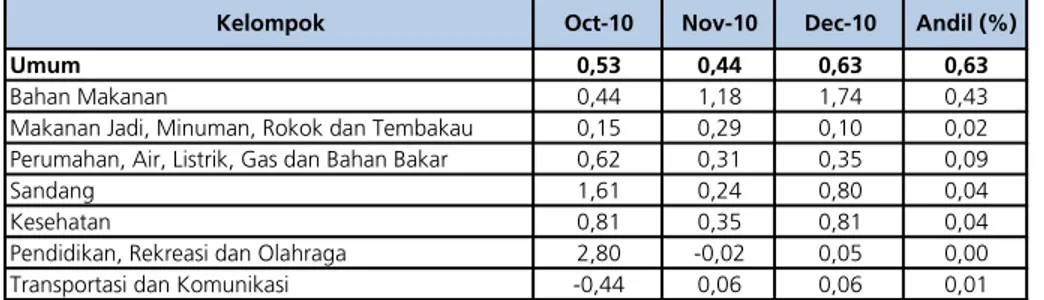

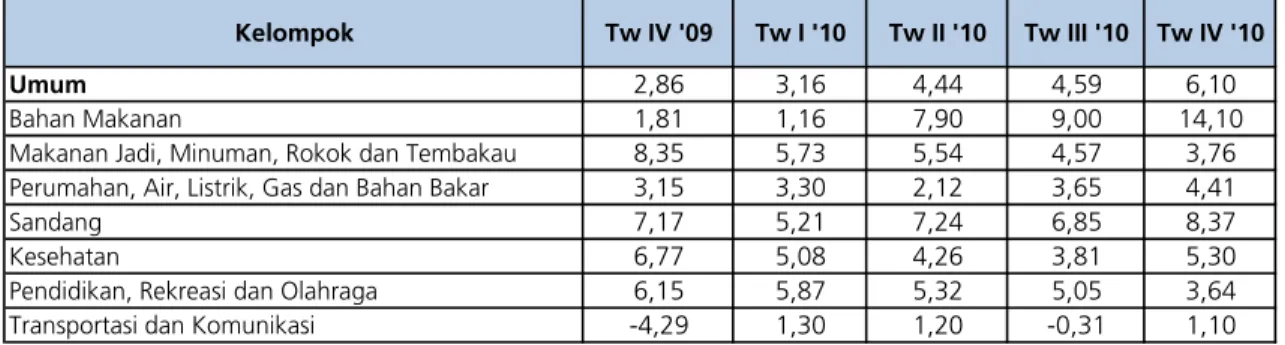

Tekanan Inflasi Banten pada Triwulan IV 2010 meningkat dengan level inflasi Banten

sebesar 6,10% (yoy) yang dipengaruhi terutama oleh komponen volatile foods.

Berdasarkan hasil disagregasi inflasi, tekanan inflasi dari kelompok volatile foods khususnya padi-padian dan bumbu-bumbuan masih berlanjut pada Triwulan IV 2010. Gangguan cuaca yang berkepanjangan yang menghambat jumlah pasokan bahan makanan diperkirakan mendorong kontribusi inflasi volatile foods secara signifikan. Tekanan dari komponen

vi

administered prices juga terindikasi meningkat, sedangkan tekanan dari kelompok inti masih cenderung stabil.

Kegiatan intermediasi perbankan di Banten semakin ekspansif dan tetap berkualitas.

Kondisi ini tercermin dari semakin membaiknya rasio Loan to Deposit Ratio bank umum di Banten baik sistem konvensional maupun prinsip syariah dan rasio kredit non lancar yang semakin rendah. Di sisi lain, tren meningkatnya rasio pembiayaan non lancar Bank Pembiayaan Rakyat Syariah (BPRS) di Banten diharapkan dapat memberikan sinyal untuk lebih berhati-hati dalam menganalisis kelayakan calon debitur dalam proses pemberian pembiayaan dan progress pengembaliannya di masa yang akan datang.

Sementara itu, semakin membaiknya kondisi makroekonomi dan dunia usaha di Banten mampu mendorong peningkatan transaksi pembayaran melalui kliring maupun RTGS. Kondisi tersebut mencerminkan semakin membaiknya usaha skala kecil maupun besar di Banten yang terlihat dari peningkatan transkasi keuangan dengan mitra bisnisnya.

Realisasi pendapatan maupun belanja daerah Pemerintah Provinsi Banten hingga Triwulan IV 2010 relatif tinggi dan bahkan pada komponen pendapatan daerah

melebihi realisasi periode yang sama tahun sebelumnya. Realisasi pendapatan daerah

Pemerintah Provinsi Banten hingga Triwulan IV 2010 di atas target yang ditetapkan. Tercapainya perolehan pendapatan daerah tersebut terutama berasal dari pajak daerah seiring meningkatnya jumlah pajak kendaraan bermotor karena bertambahnya penjualan kendaraan bermotor di Banten. Sementara itu realisasi belanja daerah pada Triwulan IV 2010 melebihi pencapaian pada periode yang sama satu tahun sebelumnya meskipun secara total keseluruhan pencapaian selama satu tahun, realisasi belanja daerah tahun 2010 (95,49%) sedikit lebih rendah daripada tahun 2009 (95,87%).

Meningkatnya kondisi perekonomian Banten turut memberikan dampak yang positif

terhadap kondisi kesejahteraan masyarakat Banten secara umum. Kondisi

ketenagakerjaan relatif membaik yang tercermin dari menurunnya tingkat pengangguran di Banten hingga pada level 13,68% pada Agustus 2010 lebih baik dibandingkan dengan periode yang sama tahun sebelumnya sebesar 14,97%. Perbaikan ini didorong oleh penyerapan tenaga kerja terutama pada sektor industri pengolahan, perdagangan, hotel dan restoran serta jasa-jasa menjadi kontributor penurunan angka tersebut. Sementara itu tingkat kesejahteraan masyarakat Banten yang diindikasikan dari persentase jumlah penduduk miskin pada tahun 2010 juga menunjukkan perkembangan yang menggembirakan.

vii Setelah bertumbuh cukup tinggi pada Triwulan IV 2010 sebesar 6,31% (yoy), perekonomian Banten diperkirakan tetap bertumbuh tinggi namun cenderung sedikit melambat pada triwulan mendatang dengan kisaran angka sebesar 6,05% - 6,10%

(yoy). Sektor-sektor utama seperti sektor industri pengolahan diperkirakan belum meningkat

secara signifikan seiring dengan siklus bisnis yang umumnya cenderung slow down pada awal tahun, begitu pula dengan kinerja sektor perdagangan, hotel dan restoran. Selain itu, adanya gejolak politik di wilayah Timur Tengah diperkirakan cukup memberikan tekanan terhadap kinerja perdagangan internasional khususnya terkait dengan kinerja ekspor dan impor sektor industri pada triwulan mendatang.

Sejalan dengan membaiknya perekonomian, tekanan terhadap inflasi Banten pada Triwulan I 2011 pun diproyeksikan meningkat, ditambah dengan adanya gejolak harga pangan dan faktor eksternal. Inflasi Banten triwulan mendatang diperkirakan tetap pada level relatif tinggi dan diperkirakan berada pada kisaran 6,80% (yoy) lebih tinggi

daripada Triwulan IV 2010 sebesar 6,10% (yoy). Membaiknya ekspektasi masyarakat

terhadap kondisi perekonomian maupun kondisi penghasilan secara umum pada tahun 2011 diperkirakan memberikan dampak peningkatan permintaan dan kemudian meningkatkan potensi peningkatan harga/inflasi dari sisi permintaan. Di sisi lain, terganggunya pasokan/supply bahan pangan yang diperkirakan terus terjadi hingga Triwulan I 2011 akibat kondisi alam yang kurang menguntungkan dan ditambah dengan kenaikan harga barang impor (imported inflation) juga dapat memberikan tekanan yang cukup besar terhadap kondisi inflasi periode mendatang.

viii

ix

TABEL INDIKATOR EKONOMI BANTEN

I. MAKROEKONOMI

INDIKATOR 2009 2010

Tw III* Tw IV* Tw I* Tw II* Tw III** Tw IV** PDRB Harga Konstan (Rp Miliar) 21.309,67 21.453,91 21.165,95 21.819,70 22.600,78 22.807,34 1. Pertanian 1.553,87 1.412,02 1.621,71 1.700,71 1.652,67 1.506,33 2. Pertambangan dan Penggalian 22,84 23,01 23,37 24,35 24,80 25,25 3. Industri Pengolahan 11.049,35 11.108,07 10.855,64 11.081,42 11.419,94 1.554,37 4. LGA 753,31 762,19 774,53 799,25 846,64 859,91 5. Konstruksi 562,20 577,00 546,10 587,80 603,74 622,15 6. PHR 3.870,12 3.973,39 3.865,65 4.025,85 4.245,48 4.349,30 7. Transportasi & Komunikasi 1.773,61 1.823,36 1.808,34 1.862,14 1.989,51 2.059,14 8. Keuangan, persewaan, jasa 772,35 795,12 788,86 804,69 817,34 841,02 9. Jasa-jasa 952,01 979,76 881,75 933,49 1.000,65 989,87 Pertumbuhan PDRB (% y-o-y) 4,64 4,82 5,48 5,87 6,06 6,31 Ekspor – Impor *** (2.331,64) (2.444,24) (2.172,13) (1.859,46) (1.628,26) (1.551,02) Nilai Ekspor Non Migas

(USD Juta)

1.348,30 1.533,10 1.712,11 1.918,23 1.854,87 1.473,31

Volume Ekspor Non Migas (ribu ton)

785,38 890,32 890,17 885,68 924,56 822,31

Nilai Impor Non Migas (USD Juta)

3.679,94 3.977,34 3.884,24 3.777,70 3.483,13 3.024,34

Volume Impor Non Migas (ribu ton)

2.637,81 2.361,41 2.498,98 2.621,99 2.714,28 2.176,51 Indeks Harga Konsumen 118,86 119,05 119,88 121,59 124,31 126,31 1. Kota Serang 122,37 122,29 122,67 124,97 126,89 129,85 2. Kota Cilegon 118,40 118,64 119,67 121,59 123,65 125,90 3. Kota Tangerang 118,28 118,51 119,39 120,96 123,94 125,72 Tingkat Inflasi (% y-o-y) 3,11 2,86 3,16 4,44 4,59 6,10 1. Kota Serang 6,16 4,57 4,21 4,80 3,69 6,18 2. Kota Cilegon 4,52 3,11 3,36 4,64 4,43 6,12 3. Kota Tangerang 2,29 2,49 2,92 4,34 4,79 6,08

Tingkat Inflasi Umum (% y-o-y) 3,11 2,86 3,16 4,44 4,59 6,10 1. Bahan Makanan 2,58 1,81 1,16 7,90 9,00 14,10 2. Makmin, Rokok, Tbk 10,11 8,35 5,73 5,54 4,57 3,76 3. Perumahan, LGA, BB 2,93 3,15 3,30 2,12 3,65 4,41 4. Sandang 7,90 7,17 5,21 7,24 6,85 8,37 5. Kesehatan 8,17 6,77 5,08 4,26 3,81 5,30 6. Pendidikan, rekreasi, Olahraga 3,53 6,15 5,87 5,32 5,05 3,64

7. Transp, Kom, jasa keu.

(4,59) (4,29) 1,30 1,20 -0,31 1,10

Keterangan:

* angka sementara, ** angka sangat sementara

x

TABEL INDIKATOR EKONOMI BANTEN

II. PERBANKANINDIKATOR 2009 2010

Tw III Tw IV Tw I Tw II Tw III Tw IV*

Bank Umum*

DPK (Rp Triliun) 37,66 42,75 36,89 42,79 40,08 49,25

1. Tabungan 14,52 16,06 12,51 13,58 14,17 16,42

2. Giro 7,51 8,74 7,35 9,95 7,83 9,35

3. Deposito 15,63 17,94 17,03 19,27 18,09 23,48

Kredit berdasarkan lokasi proyek (Rp Triliun)

54,63 58,02 60,39 75,70 71,95 75,78

1. Modal Kerja 25,47 26,94 25,90 33,78 31,95 33,38

2. Investasi 10,81 11,41 12,88 18,43 15,32 17,31

3. Konsumsi 18,35 19,66 21,60 23,49 24,70 25,08

Kredit berdasarkan lokasi proyek (Rp Triliun)

54,63 58,02 60,39 75,70 71,95 75,78

1. Pertanian 0,40 0,39 0,56 3,24 0,49 0,52

2. Pertambangan 0,17 0,18 0,22 0,24 0,23 0,20

3. Industri Pengolahan 18,07 18,42 16,47 25,40 18,28 19,67

4. Listrik, gas dan air 2,87 3,10 4,97 4,40 7,23 7,59

5. Konstruksi 2,66 2,82 2,89 2,84 2,66 2,51

6. Perdagangan 7,11 8,12 7,07 8,34 8,60 10,40

7. Pengangkutan 0,37 0,41 0,73 1,09 1,42 1,60

8. Jasa Dunia Usaha 3,93 4,09 3,45 3,93 4,38 4,58

9. Jasa Sosial Masyarakat 0,71 0,81 0,95 1,26 2,86 2,69

10. Lain-lain 18,35 19,66 23,07 24,97 25,79 26,03

Kredit MKM Berdasarkan Lokasi Proyek di Banten (Rp Triliun) 29,66 31,18 33,79 36,64 39,47 40,16 1. Modal Kerja 9,39 9,75 9,97 10,91 11,00 11,09 2. Investasi 1,97 2,09 2,52 2,56 4,14 4,21 3. Konsumsi 18,30 19,33 21,29 23,17 24,33 24,86 Kredit MKM Berdasarkan Lokasi Proyek di Banten (Rp Triliun)

29,66 31,18 33,79 36,64 39,47 40,16

1. Pertanian 0,17 0,17 0,19 0,13 0,20 0,22

2. Pertambangan 0,07 0,07 0,10 0,08 0,14 0,11

3. Industri Pengolahan 3,39 3,42 3,67 4,12 4,03 4,24

4. Listrik, gas dan air 0,03 0,04 0,05 0,04 0,52 0,06

5. Konstruksi 0,63 0,65 0,65 0,75 0,71 0,76

6. Perdagangan 4,85 5,09 4,28 4,73 5,24 5,37

7. Pengangkutan 0,19 0,23 0,29 0,26 0,27 0,28

8. Jasa Dunia Usaha 1,67 1,74 1,64 1,47 1,54 1,63

9. Jasa Sosial Masyarakat 0,38 0,45 0,57 0,77 2,35 2,24

10. Lain-lain 18,30 19,33 22,38 24,26 24,91 25,25

Keterangan :

1

BAB I PERKEMBANGAN MAKROEKONOMI REGIONAL

Kinerja perekonomian Banten pada Triwulan IV 2010 terus meningkat yang diindikasikan dari meningkatnya kinerja komponen permintaan dan sektoral secara simultan hingga mengalami akselerasi pada level 6,31% (yoy). Level pertumbuhan ekonomi Banten pada Triwulan IV 2010 jauh lebih tinggi dibandingkan dengan Triwulan III 2010 sebesar 6,06% (yoy) maupun dengan triwulan lainnya sepanjang tahun 2008 – 2010.

Dari sisi permintaan, seluruh komponen diperkirakan bertumbuh meningkat yang mendukung peningkatan kinerja perekonomian Banten pada triwulan laporan. Berdasarkan berbagai indikator tingkat konsumsi diperkirakan tetap bertumbuh tinggi, begitu pula dengan tingkat investasi. Sementara itu, peningkatan kinerja sektoral khususnya sektor industri pengolahan turut mendukung pertumbuhan ekspor Banten pada periode laporan.

Sementara itu dari sisi sektoral, hampir seluruh sektor di Banten mengalami peningkatan kinerja, seiring dengan membaiknya perekonomian global dan nasional. Berbagai sektor seperti sektor industri pengolahan; bangunan; sektor pengangkutan dan komunikasi; sektor pertanian, pertambangan dan penggalian; serta listrik, gas dan air bersih mengalami peningkatan kinerja. Sementara itu sektor perdagangan, hotel dan restoran; sektor keuangan, persewaan dan jasa perusahaan mengalami sedikit perlambatan namun tetap berada pada level yang cukup tinggi, dan hanya sektor jasa-jasa yang terlihat mengalami perlambatan yang cukup signifikan.

1.1.SISI PERMINTAAN

Meningkatnya pertumbuhan ekonomi Banten pada periode laporan diperkirakan

ditopang oleh meningkatnya seluruh komponen. Tingkat konsumsi swasta diperkirakan

tumbuh kuat dengan tendensi meningkat, yang didorong oleh meningkatnya pendapatan masyarakat baik di perkotaan maupun di pedesaan, yang didukung oleh pembiayaan perbankan yang relatif tinggi. Tingginya tingkat konsumsi masyarakat tersebut juga dicerminkan oleh berbagai indikator survei. Membaiknya kinerja sektoral khususnya sektor industri pengolahan yang merupakan kontributor terbesar PDRB Banten kemudian mendorong optimisme investor maupun calon investor untuk menanamkan modalnya di Banten. Sementara

2

itu menguatnya permintaan internasional mampu mendorong kinerja ekspor luar negeri Banten yang lebih tinggi pada periode laporan.

Tabel I.1. Pertumbuhan PDRB Banten Sisi Permintaan (% yoy)

2009* Tw IV Tw I Tw II Tw III Tw IV Konsumsi Swasta 6,26 5,58 5,80 5,87 5,89 6,30 5,97 Konsumsi Pemerintah 15,35 14,62 8,52 6,09 4,91 6,71 6,53 Investasi 4,10 3,52 7,80 7,93 7,96 8,05 7,94 Ekspor 0,63 -11,57 5,80 6,63 12,51 15,41 10,46 Impor 0,96 -13,15 10,44 5,03 7,83 15,14 9,86 PDRB 4,82 4,69 5,48 5,87 6,06 6,31 5,94 2010* Uraian 2009 2010

Sumber: BPS Provinsi Banten, *) Perkiraan Bank Indonesia

1.1.1. Konsumsi

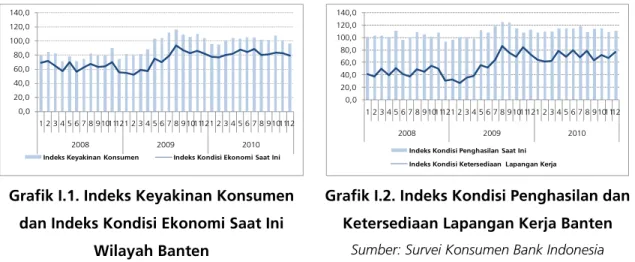

Tingkat konsumsi masyarakat pada periode laporan diperkirakan tetap kuat dengan

pertumbuhan yang meningkat pada perkiraan level 6,45% (yoy). Menguatnya daya beli

masyarakat oleh karena adanya tambahan pendapatan dari bonus dan tunjangan menjelang akhir tahun yang diperkirakan menjadi faktor-faktor yang dapat meningkatkan laju konsumsi masyarakat Banten pada periode laporan. Sementara itu di pedesaan, Indeks Nilai Tukar Petani Banten yang terus meningkat juga mengindikasikan adanya penguatan daya beli dan konsumsi masyarakat pedesaan. 0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9101112 2008 2009 2010

Indeks Keyakinan Konsumen Indeks Kondisi Ekonomi Saat Ini

Grafik I.1. Indeks Keyakinan Konsumen dan Indeks Kondisi Ekonomi Saat Ini

Wilayah Banten

Sumber: Survei Konsumen Bank Indonesia

0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9101112 2008 2009 2010

Indeks Kondisi Penghasilan Saat Ini Indeks Kondisi Ketersediaan Lapangan Kerja

Grafik I.2. Indeks Kondisi Penghasilan dan Ketersediaan Lapangan Kerja Banten

Sumber: Survei Konsumen Bank Indonesia

Tabel I.2. Perkembangan Nilai Tukar Petani per Sub Sektor Provinsi Banten

Tw III Tw IV Tw I Tw II Tw III Tw IV Pangan 92,94 95,8 98,29 100,06 100,81 103,46 Hortikultura 105,9 104,79 102,57 103,25 108,73 107,65 Perkebunan Rakyat 106,27 104,53 102,41 104,15 102,16 99,22 Peternakan 108,61 107,41 105,32 103,93 107,24 105,25 Perikanan 98,64 96,78 96,21 96,21 98,38 96,42 NTP 98,77 99,67 100,11 101,18 103,09 103,71

NTP per Sub Sektor 2009 2010

3 Membaiknya ekspektasi konsumen mengkonfirmasi perkiraan tetap kuatnya konsumsi pada triwulan laporan. Ekspektasi konsumen terhadap kondisi perekonomian saat ini terlihat semakin baik. Selain itu, keyakinan terhadap kondisi ketersediaan lapangan kerja dan penghasilan yang cenderung stabil dan sedikit meningkat diperkirakan mendukung tetap kuatnya konsumsi pada Triwulan IV 2010. Indeks beban angsuran pinjaman terhadap total pendapatan saat ini dibandingkan dengan enam bulan yang lalu juga terlihat menurun yang berarti kesempatan masyarakat untuk mempertahankan dan meningkatkan level konsumsinya semakin besar. 80,00 82,00 84,00 86,00 88,00 90,00 92,00 94,00 96,00 98,00 1 2 3 4 5 6 7 8 9 10 11 12 2010

Grafik I.3. Indeks Beban Angsuran Pinjaman terhadap Pendapatan Saat Ini Wilayah Banten

Sumber: Survei Konsumen – Bank Indonesia

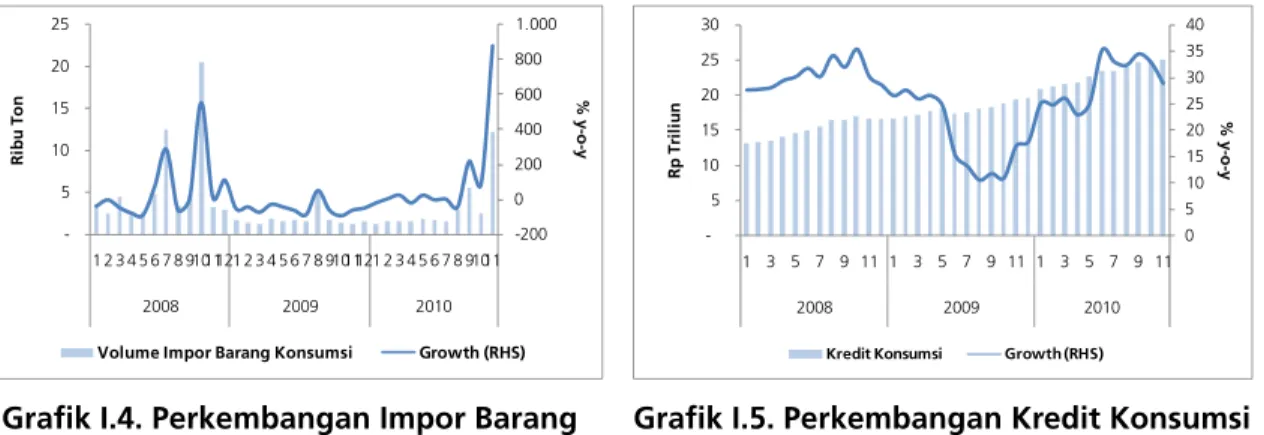

Peningkatan konsumsi diperkirakan didorong pula oleh kuatnya pembiayaan perbankan dan menurunnya angka indeks beban angsuran pinjaman terhadap

pendapatan saat ini. Dukungan pembiayaan dari perbankan yang dicerminkan dari

pertumbuhan kredit konsumsi tetap kuat pada kisaran level 30% (yoy) (khususnya kredit KPR dan KPA tipe <= 70 m2) dan memberikan dorongan terhadap peningkatan konsumsi pada Triwulan IV 2010. Selain itu, peningkatan konsumsi juga diindikasikan dari impor barang konsumsi pada periode laporan yang meningkat signifikan.

-200 0 200 400 600 800 1.000 -5 10 15 20 25 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2008 2009 2010 Ri bu T o n % y -o-y

Volume Impor Barang Konsumsi Growth (RHS)

Grafik I.4. Perkembangan Impor Barang Konsumsi Banten

Sumber: Bank Indonesia

0 5 10 15 20 25 30 35 40 -5 10 15 20 25 30 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2008 2009 2010 Rp T ri li u n % y -o-y

Kredit Konsumsi Growth (RHS)

Grafik I.5. Perkembangan Kredit Konsumsi Berdasarkan Lokasi Proyek di Banten

4

1.1.2. Investasi

Kinerja investasi Banten diperkirakan relatif stabil dengan kecenderungan meningkat secara moderat pada periode laporan. Tingkat investasi Banten pada Triwulan IV 2010 diperkirakan stabil dengan kecenderungan adanya sedikit peningkatan melalui aliran dana-dana kepada sektor industri utama di Banten. Salah satu produsen baja terbesar di Banten, PT. Krakatau Steel telah melakukan penawaran saham perdana (IPO) pada pertengahan Triwulan IV 2010. Alokasi sekitar 35,8% dari penggunaan dana hasil IPO tersebut dipergunakan antara lain untuk mendanai investasi barang modal rencana modernisasi dan ekspansi kapasitas produksi pabrik baja lembaran canai panas. Sementara itu dana sebesar 24,2% digunakan untuk peningkatan modal kerja dan sebesar 25% untuk membiayai pematangan lahan seluas 388 hektar dalam rangka penyertaan pada proyek pabrik baja terpadu PT Krakatau POSCO; dan sisanya digunakan untuk peningkatan penyertaan modal pada anak perusahaan yaitu PT. Krakatau Bandar Samudera dan PT. Krakatau Daya Listrik.

-200 -100 0 100 200 300 400 500 600 700 800 -10 20 30 40 50 60 70 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2008 2009 2010 Ri bu T o n % y -o-y

Volume Impor Barang Modal Growth (RHS)

Grafik I.6. Perkembangan Volume Impor Barang Modal Banten

Sumber: Bank Indonesia

-1.000 0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 -10 20 30 40 50 60 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2008 2009 2010 Ri bu T o n % y -o -y

Volume Impor Alat Transportasi untuk Industri Growth (RHS)

Grafik I.7. Perkembangan Volume Impor Alat Transportasi untuk Industri

Sumber: Bank Indonesia

Peningkatan investasi juga terindikasi dari tren perkembangan impor alat transportasi

untuk industri, impor barang modal maupun tingkat konsumsi semen. Tren impor

barang modal secara umum maupun alat transportasi untuk industri terindikasi meningkat seiring dengan peningkatan kinerja sektor industri. Sementara itu, investasi swasta dalam bentuk pembangunan properti komersial maupun residensial di Banten khususnya di Tangerang juga berkembang pesat. Kondisi perekonomian yang membaik dan tingkat suku bunga perbankan yang relatif stabil dan semakin rendah serta permintaan yang tetap tinggi dan berimbas pada kenaikan laba bersih pada beberapa pengembang besar (developer) di Banten mendukung keyakinan pelaku usaha dan investor untuk berekspansi atau meningkatkan investasi pada sektor properti. Kinerja investasi Banten yang relatif stabil dengan kecenderungan meningkat juga diindikasikan dari pertumbuhan penggunaan semen yang lebih baik dibandingkan dengan tahun sebelumnya.

5 -40 -30 -20 -10 0 10 20 30 40 0 50 100 150 200 250 123456789101112123456789101112123456789101112123456789101112 2007 2008 2009 2010 ri b u to n % y o y

Konsumsi Semen (ton) Growth (RHS)

Grafik I.8. Perkembangan Konsumsi Semen Banten

Sumber: Asosiasi Semen Indonesia

1.1.3. Ekspor – Impor1

Tabel I.3. Perkembangan Ekspor dan Impor Banten Tahun 2010

Tw I Tw II Tw III Tw IV*

Nilai (USD Ribu) 1.712.109 1.918.230 1.854.871 1.473.313 Volume (Ribu Ton) 890 886 925 822 Nilai (USD Ribu) 3.884.236 3.777.695 3.483.130 3.024.335 Volume (Ribu Ton) 2.499 2.582 2.638 2.361 Impor

Ekspor

Uraian 2010

Sumber: Bank Indonesia (* Sampai dengan November 2010)

Kinerja ekspor diperkirakan terus meningkat sejalan dengan membaiknya

perekonomian dunia. Ekspor luar negeri Banten terindikasi meningkat, khususnya ke

negara/kawasan tujuan utama seperti USA dan ASEAN. Peningkatan nilai ekspor tersebut didukung oleh tren peningkatan ekspor berbagai produk seperti kertas dan produk kertas, mineral tidak mengandung logam, tekstil serta besi/baja. Harga baja di pasaran internasional yang diperkirakan meningkat hingga Triwulan IV 2010 karena meningkatnya permintaan baja dari China, kuatnya permintaan dari berbagai negara-negara Asia, serta mulai berkurangnya stok baja dunia mendorong peningkatan ekspor baja dari Banten.Sementara itu, kinerja ekspor utama Banten lainnya seperti tekstil, alas kaki, dan logam tidak mengandung besi meskipun melambat namun masih bertumbuh pada level yang tinggi sehingga tetap dapat mendukung peningkatan kinerja ekspor Banten secara umum pada periode laporan.

1

6 -40 -30 -20 -10 0 10 20 30 40 50 60 0 100 200 300 400 500 600 700 800 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2008 2009 2010 % y -o -y U S D Juta

Nilai Ekspor Growth (RHS)

Grafik I.9. Perkembangan Nilai Ekspor Banten

Sumber: Bank Indonesia

(40,00) (30,00) (20,00) (10,00) -10,00 20,00 30,00 40,00 50,00 0 50 100 150 200 250 300 350 400 450 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2008 2009 2010 US D J u ta % y -o -y

Volume Ekspor Growth (RHS)

Grafik I.10. Perkembangan Volume Ekspor Banten

Sumber: Bank Indonesia

Tabel I.4. Perkembangan Nilai Ekspor Beberapa Produk Utama Banten (Manufactured

Goods)

Jan-10 Feb-10 Mar-10 Apr-10 Mei-10 Jun-10 Jul-10 Agust-10 Sep-10 Okt-10 Nop-10 Nilai (Ribu USD) 33.068 37.740 40.557 43.433 39.578 41.539 42.051 41.646 30.821 41.924 37.675 Growth 29,42 37,88 38,35 40,89 26,80 39,41 29,34 37,73 22,96 31,28 27,16 Nilai (Ribu USD) 53.060 50.196 56.358 56.943 58.379 57.922 55.711 66.941 57.629 64.175 67.492 Growth 389,39 253,65 203,11 169,69 106,52 72,09 49,47 50,78 56,01 33,02 35,97 Nilai (Ribu USD) 34.768 38.914 40.082 45.218 43.980 42.392 38.104 41.225 41.429 50.323 47.972 Growth 22,52 46,37 48,48 55,38 35,84 20,35 28,21 32,24 55,39 27,14 41,98 Nilai (Ribu USD) 6.966 6.772 5.809 4.822 6.788 6.921 3.643 8.422 3.092 6.456 14.765 Growth (43,85) (23,25) (71,03) (34,46) 38,32 102,09 459,69 91,23 49,46 694,05 181,48 Nilai (Ribu USD) 9.933 11.353 11.302 12.443 12.454 14.166 14.381 13.980 10.480 14.172 13.367 Growth 39,57 79,30 82,73 59,19 52,53 59,42 45,93 23,99 15,42 15,13 43,03 Logam tidak

Mengandung Besi Kertas dan Produk Kertas Besi/Baja Mineral tidak Mengandung Logam Uraian Tekstil

Sumber: Bank Indonesia

Tabel I.5. Perkembangan Nilai Ekspor Beberapa Produk Utama Banten (Miscellanous

Manufactured Articles)

Jan-10 Feb-10 Mar-10 Apr-10 Mei-10 Jun-10 Jul-10 Agust-10 Sep-10 Okt-10 Nop-10

Nilai (USD ribu) 9.983 10.816 10.772 9.196 8.460 8.493 8.436 7.916 4.900 8.310 8.099 Growth -8,42 5,16 6,96 8,82 -6,42 2,09 9,00 -3,92 -20,39 18,75 5,06 Nilai (USD ribu) 56.767 54.775 59.410 59.999 61.528 70.079 77.338 69.500 47.718 62.534 62.966 Growth 4,68 -1,41 21,48 22,98 7,62 21,94 18,40 26,66 11,58 34,54 22,33 Nilai (USD ribu) 122.509 98.016 98.827 139.583 145.761 158.865 151.096 136.642 98.272 140.078 162.415 Growth 27,96 5,63 25,24 35,42 27,82 49,60 110,46 100,54 68,24 73,42 58,65 Uraian Furnitur Pakaian Jadi Alas Kaki

Sumber: Bank Indonesia

Sejalan dengan peningkatan ekspor, impor Banten pun mengalami tren peningkatan

pada periode laporan. Berdasarkan Grafik 11 dan 12 secara umum pertumbuhan impor

Banten terindikasi meningkat bila dibandingkan dengan triwulan sebelumnya. Meningkatnya impor Banten terutama dipengaruhi oleh peningkatan tren impor barang konsumsi dan barang modal, sementara impor bahan baku/penolong terindikasi masih relatif stabil.

7 -60 -40 -20 0 20 40 60 80 100 120 140 160 0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2008 2009 2010 % y o y US D J u ta

Nilai Impor Growth (RHS)

Grafik I.11. Perkembangan Nilai Impor Banten

Sumber: Bank Indonesia

-100 -50 0 50 100 150 0 200 400 600 800 1.000 1.200 1.400 1.600 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2008 2009 2010 Ri bu T o n % y o y

Volume Impor Growth

Grafik I.12. Perkembangan Volume Impor Banten

Sumber: Bank Indonesia

(200,00) -200,00 400,00 600,00 800,00 1.000,00 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2008 2009 2010 % y o y

Bahan Baku/Penolong Barang Modal Barang Konsumsi

Grafik I.13. Pertumbuhan Volume Impor Barang Konsumsi, Barang Modal dan Bahan Baku/Penolong Banten

Sumber: Bank Indonesia

1.1.4. Konsumsi Pemerintah

Realisasi belanja pemerintah pada Triwulan IV 2010 adalah sebesar Rp 1,29 triliun yang

relatif meningkat. Belanja Pemerintah Provinsi Banten hingga akhir Triwulan IV 2010

mencapai Rp 1,29 triliun atau sekitar 43,25% terhadap pagu perubahannya di tahun 2010. Realisasi belanja pemerintah daerah Provinsi Banten tersebut lebih tinggi dibandingkan dengan periode yang sama tahun sebelumnya sebesar 32,02%.

Tabel I.6. Persentase Realisasi APBD Banten per Triwulan

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV*

APBD Banten 2.366,62 2.366,62 2.525,07 2.525,07 2.525,07 2.511,27 2.511,27 2.511,27 2.981,77

Realisasi per Triwulan 136,57 720,43 755,27 808,55 808,55 293,86 594,40 669,41 1.289,67

Persentase realisasi 5,77% 30,44% 29,91% 32,02% 32,02% 11,70% 23,67% 26,66% 43,25%

2010 2009

Uraian 2009

Sumber: Dinas Pengelolaan Keuangan dan Aset Daerah Provinsi Banten (angka Tw VI 2010 merupakan angka sementara)

8

1.2.SISI PENAWARAN

Peningkatan kinerja perekonomian terus berlanjut pada level yang tinggi sebesar 6,31% (yoy) seiring dengan meningkatnya performas sektoral secara umum di Banten.

Berbagai sektor utama seperti sektor industri pengolahan, sektor perdagangan, hotel dan restoran, sektor bangunan, sektor pengangkutan dan komunikasi, dan beberapa sektor lainnya bertumbuh tinggi pada Triwulan IV 2010. Membaiknya perekonomian nasional yang diindikasikan dari membaiknya tendensi bisnis di Indonesia berimbas positif terhadap berbagai sektor di Banten. Tingginya laju perekonomian di Banten terlihat dari meningkatnya indeks perkembangan realisasi kegiatan usaha di Banten, meningkatnya gairah dan ekspektasi pelaku usaha terhadap kondisi bisnis, serta adanya ekspansi usaha khususnya di sektor industri pengolahan.

Tabel I.7. Pertumbuhan Ekonomi Banten Berdasarkan Sektor Ekonomi

Tw III* Tw IV* Tw I* Tw II* Tw III* Tw IV** Pertanian, peternakan, kehutanan

dan perikanan

3,91 3,43 4,37 5,61 6,29 6,36 6,68 6,23 Meningkat Meningkat

Pertambangan dan Penggalian 11,37 5,78 13,95 6,26 8,93 8,56 9,74 8,39 Meningkat Melambat Industri Pengolahan 2,32 2,64 2,21 2,84 3,38 3,35 4,02 3,41 Meningkat Meningkat

Listrik, Gas dan Air Bersih 4,56 5,52 4,16 12,67 11,07 12,39 12,82 12,24 Meningkat Meningkat

Bangunan 8,73 3,54 9,66 5,87 6,97 7,39 7,82 7,04 Meningkat Melambat Perdagangan, Hotel dan Restoran 7,22 7,99 6,51 8,23 8,43 9,70 9,46 8,98 Melambat Meningkat Pengangkutan dan Komunikasi 10,02 11,16 10,91 11,82 11,98 12,17 12,93 12,24 Meningkat Meningkat

Keuangan, Persewaan dan Jasa Perusahaan

12,20 9,60 13,61 7,90 7,48 5,83 5,77 6,72 Melambat Melambat Jasa-jasa 5,42 5,08 7,59 6,22 6,70 5,11 1,03 4,65 Melambat Melambat PDRB 4,64 4,82 4,69 5,48 5,87 6,06 6,31 5,94 Meningkat Meningkat

Tendensi 2010 terhadap 2009 Sektor 2009 2009 2010 2010** Tendensi Tw IV

'10 thd Tw III '10

Sumber: BPS Provinsi Banten, Triwulan IV 2010 merupakan angka sangat sementara 85 90 95 100 105 110 115

I II III IV I II III IV I II III IV I II III IV*

2007 2008 2009 2010

Indeks Tendensi Bisnis

Grafik I.14. Perkembangan Indeks Tendensi Bisnis Nasional

Sumber: BPS RI -30,00 -20,00 -10,00 0,00 10,00 20,00 30,00 40,00

T.I T.II T.III T.IV T.I T.II T.III T.IV T.I T.II T.III

2008 2009 2010 S a ld o B e rs ih

Realisasi Kegiatan Usaha

Grafik I.15. Perkembangan Realisasi Kegiatan Usaha

Sumber: Survei Kegiatan Dunia Usaha Bank Indonesia

1.2.1. Sektor Pertanian, peternakan, kehutanan dan perikanan

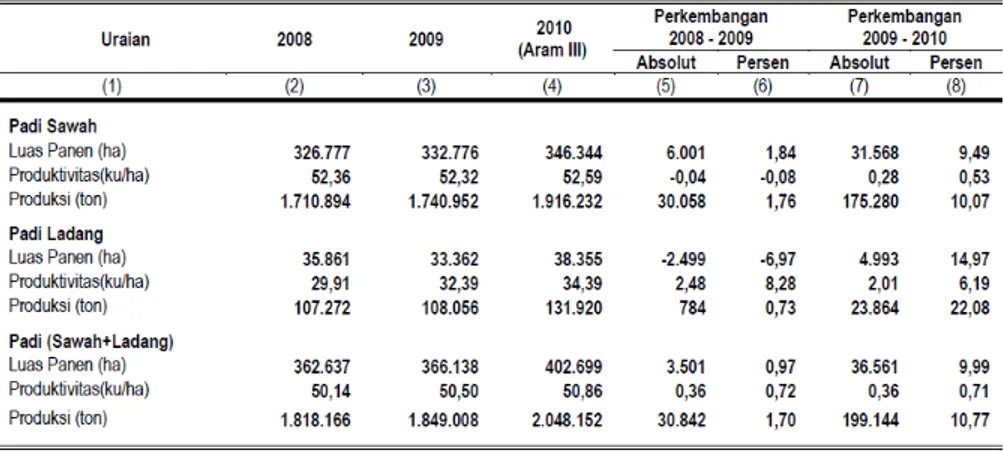

Sektor pertanian terindikasi meningkat secara moderat pada Triwulan IV 2010 pada

9

Musim panen padi yang kedua diperkirakan telah berakhir pada Triwulan III 2010 dan mulai periode laporan memasuki musim tanam. Namun demikian, secara keseluruhan tahun 2010 diperkirakan tetap lebih tinggi dibandingkan dengan tahun 2010. Berdasarkan data ARAM III 2010, produksi padi di wilayah Banten pada tahun 2010 dapat mencapai 2,05 juta kg Gabah Kering Giling, atau meningkat sekitar 10,77% (yoy) dibandingkan tahun sebelumnya. Peningkatan luas panen padi sawah maupun padi ladang yang diperkirakan masing-masing sebesar 9,49% (yoy) dan 14,97% (yoy) mendukung meningkatnya produksi padi secara keseluruhan. Adanya cuaca ekstrim dengan tingginya curah hujan sepanjang tahun 2010 diperkirakan tidak memberikan hambatan yang berarti terhadap produktivitas padi sawah pada Triwulan IV 2010 sehingga kinerja sektor pertanian tetap tinggi pada periode laporan.

Tabel I.8. ARAM III Perkembangan Luas Panen, Produktivitas dan Produksi Padi Banten Tahun 2009 – 2010

Sumber: BPS Provinsi Banten

Grafik I.16. Distribusi Curah Hujan Desember 2010

10

Tabel I.9. Perkiraan Musim Hujan dan Sifat Hujan di Wilayah Banten Semester II 2010

Irigasi (Ha) Non Irigasi (Ha)

1. Pandeglang bagian barat Sep I – Sep III AN 1.652,54 29.475,78

2. Pandeglang bagian utara, Serang

bagian Selatan Sep II – Okt I N 1.196,28 15.942,15

3. Lebak bagian barat, Pandeglang

bagian timur Sep II – Okt I AN 2.039,35 22.758,85

4. Serang bagian utara, Tengerang

bagian utara, DKI Jakarta bagian

utara, Bekasi bagian utara Nov I – Nov III AN 12.551,28 63.830,01

5. Serang bagian tenggara, Tangerang

bagian selatan Sep III - Okt II N 5.018,01 30.993,61

No. Daerah Awal Musim

Hujan Antara Sifat Hujan

Luas Sawah

Sumber: Badan Meteorologi Klimatologi dan Geofisika (BMKG) Ket: (AN: di Atas Normal, N: Normal)

1.2.2. Sektor Pertambangan dan Penggalian

Sektor pertambangan dan penggalian bertumbuh meningkat sebesar 9,74% (yoy).

Pada Triwulan IV 2010 terlihat adanya tren peningkatan ekspor barang-barang galianseperti ekspor mineral tidak mengandung logam. Sementara itu, walaupun terlihat adanya tren perlambatan penyaluran kredit untuk sektor pertambangan di wilayah Banten dengan posisi terakhir pada November 2010 sebesar Rp 200,07 miliar namun masih relatif tinggi pada level 10,60% (yoy) yang diperkirakan tetap mendorong laju perekonomian Banten.

(40) (20) -20 40 60 80 100 -2 4 6 8 10 12 14 16 1 3 5 7 9 11 1 3 5 7 9 11 2009 2010 US D J u ta % y o y

Ekspor Mineral Tidak Mengandung Logam Growth (RHS)

Grafik I.17. Perkembangan Nilai Ekspor Logam Bukan Besi Banten

Sumber: Bank Indonesia

-100,00 -50,00 0,00 50,00 100,00 150,00 -50 100 150 200 250 300 350 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2008 2009 2010 R p M ilia r % y o y

Kredit Sektor Pertambangan Growth (RHS)

Grafik I.18. Perkembangan Kredit Sektor Pertambangan Berdasarkan Lokasi Proyek

di Banten

Sumber: Bank Indonesia

1.2.3. Sektor Industri Pengolahan

Peningkatan kinerja sektor industri pengolahan diperkirakan semakin meningkat pada level 4,02% (yoy) yang dipengaruhi oleh meningkatnya kinerja perekonomian global dan nasional yang mendorong peningkatan permintaan domestik maupun ekspor

barang-barang olahan industri. Kinerja berbagai perusahaan pada sektor industri

11

global yang berdasarkan perkiraan International Monetary Fund dapat bertumbuh sekitar 4,8% (yoy) pada tahun 2010 jauh lebih baik dibandingkan dengan tahun 2008 maupun 2009.

Tabel I.10. Proyeksi Pertumbuhan Ekonomi Negara-negara Maju di Dunia

2010 2011 Dunia 2,8 -0,6 4,8 4,2 Advanced Economies 0,2 -3,2 2,7 2,2 USA 0,0 -2,6 2,6 2,3 Eropa 0,5 -4,1 1,7 1,5 Jepang -1,2 -5,2 2,8 1,5 UK -0,1 -4,9 1,7 2,0 Canada 0,5 -2,5 3,1 2,7

Negara Maju Lainnya 1,7 -1,2 5,4 3,7

Emerging & Developing Economies 6,0 2,5 7,1 6,4

China 9,6 9,1 10,5 9,6 India 6,4 5,7 9,7 8,4 ASEAN 4,7 1,7 6,6 5,4 Proyeksi 2009 2008 Area

Sumber: World Economic Outlook Update October 2010, International Monetary Fund

-60,00 -50,00 -40,00 -30,00 -20,00 -10,00 0,00 10,00 20,00 30,00 40,00 50,00 T. I T. II T .III T. IV T.I T.II T.III T.IV T. I T. II T .III T. IV 2008 2009 2010 S a ldo Be rs ih

Sektor Industri Pengolahan

Realisasi Kegiatan Usaha

Grafik I.19. Realisasi Kegiatan Usaha Sektor Industri Pengolahan Banten

Sumber: Survei Kegiatan Dunia Usaha – Bank Indonesia

World Steel Association melalui Worldsteel Short Range Outlook memperkirakan

bahwa konsumsi baja dunia akan meningkat sekitar 13,1% (yoy) pada tahun 2010 menjadi sekitar 1.272 juta metrik ton, setelah menurun cukup tajam pada tahun 2009 dengan pertumbuhan -6,6% (yoy). Proyeksi tersebut didasarkan pada perbaikan ekonomi di negara-negara maju seperti Uni Eropa, Amerika Utara dan Commonwealth of Independent States (CIS) serta peningkatan laju perekonomian yang tinggi di negara-negara berkembang.

Kondisi tersebut kemudian mendorong peningkatan permintaan baja termasuk dari

Indonesia yang kemudian mendorong peningkatan kinerja industri baja di Banten.

Kinerja PT. Krakatau Steel salah satu produsen baja terbesar di Indonesia diproyeksikan terus meningkat, sebagai salah satu dampak positif menguatnya permintaan baja domestik dan internasional. Pada akhir tahun 2009, penjualan baja perusahaan tersebut menurun sekitar -3,20% (yoy) dibandingkan dengan tahun 2008 akibat adanya krisis global yang kemudian

12

mengakibatkan penurunan permintaan baja. Dengan membaiknya perekonomian dunia khususnya pada tahun 2010, permintaan bahan baku baja di sektor energi serta pertumbuhan infrastruktur pun berangsur meningkat. Kondisi ini membawa kembali kondisi industri baja dalam keadaan stabil yang terindikasi dari meningkatnya penjualan baja perusahaan tersebut pada semester I 2010 sekitar 30,28% dibandingkan posisi yang sama tahun sebelumnya. Sementara itu, pembangunan perusahaan patungan dengan POSCO yang merupakan salah satu produsen baja besar dari Korea Selatan dan peluncuran saham perdana perusahaan tersebut di bursa modal dapat meningkatkan kapasitas produksi dan diperkirakan dapat mendorong kinerja industri baja Banten secara umum. Peningkatan kinerja subsektor industri besi/baja tersebut juga terindikasi dari tren peningkatan ekspor besi/baja Banten.

Tabel I.11. Proyeksi Konsumsi/Permintaan Baja Negara-negara di Dunia

Sumber: World Steel Association, 2010

(200) (100) -100 200 300 400 500 600 700 800 -5 10 15 20 25 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 2009 2010 USD J u ta % y o y

Ekspor Besi dan Baja Growth (RHS)

Grafik I.20. Perkembangan Nilai Ekspor Besi/Baja Banten

Sumber: Bank Indonesia

-500 0 500 1.000 1.500 2.000 2.500 -10 20 30 40 50 60 70 80 90 100 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2008 2009 2010 Ri b u T o n % y o y

Volume Ekspor Besi/Baja Growth (RHS)

Grafik I.21. Perkembangan Volume Ekspor Besi/Baja Banten

13 -100 -50 0 50 100 150 200 250 0 20 40 60 80 100 120 140 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2007 2008 2009 2010 In d e ks ( 2 00 7= 1 0 0 ) % y o y

Angka Indeks Produksi Baja Banten Pertumbuhan Produksi Baja Banten (RHS)

Grafik I.22. Indikator Perkembangan Produksi Baja Banten

Sumber: Produsen Baja di Banten

Sementara itu, tren peningkatan harga kertas, dan permintaan kertas dunia yang

terjadi pada tahun 2010 mendorong kinerja industri kertas di Indonesia. Kondisi ini

terindikasi dari tren ekspor kertas dan produk kertas yang meningkat. PT. Indah Kiat Pulp and Paper yang merupakan salah satu produsen besar kertas dan pulp di Banten terlihat mengalami peningkatan kinerja yang sangat baik pada tahun 2010. Adanya peluang peningkatan permintaan kertas domestik maupun internasional kemudian mendorong perusahaan tersebut untuk meningkatkan kapasitas produksi pulp/bubur kertas sekitar 20% (yoy) dibandingkan dengan tahun 2009. Pasokan bahan baku kayu yang mencukupi serta kondisi kapasitas mesin yang memadai diharapkan dapat mendukung pencapaian target tersebut. Berdasarkan data laporan keuangan perusahaan tersebut, terlihat tingkat penjualan pendapatan yang diterima (EBT) PT. Indah Kiat pada kuartal III 2010 pun meningkat signifikan dibandingkan periode yang sama tahun sebelumnya.

(40) (30) (20) (10) -10 20 30 40 50 60 -10 20 30 40 50 60 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 2009 2010 US D J u ta % y o y

Ekspor Kertas dan Turunannya Growth (RHS)

Grafik I.23. Perkembangan Nilai Ekspor Kertas dan Produk Kertas Banten

Sumber: Bank Indonesia

-40 -30 -20 -10 0 10 20 30 40 50 60 70 -10 20 30 40 50 60 70 80 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2008 2009 2010 R ibu T o n % y o y

Volume Ekspor Kertas dan Produk Kertas Growth (RHS)

Grafik I.24. Perkembangan Volume Ekspor Kertas dan Produk Kertas Banten

14

Tabel I.12. Income Statement PT. Indah Kiat Pulp and Paper, Tbk Triwulan III Tahun 2007 – 2010

Uraian 2007 2008 2009 2010

Sales (Rp) 12.271.288.592.096 17.211.450.647.600 11.987.359.259.883 16.316.005.791.772

Gross Profit (Rp) 2.304.901.611.866 4.679.106.825.600 843.438.469.713 3.093.619.326.914

EBT (Rp) 312.172.457.750 2.371.156.498.400 (1.474.357.758.993) 592.070.311.856 Sumber: Bursa Efek Indonesia

(40) (20) -20 40 60 80 100 120 140 -20 40 60 80 100 120 140 160 180 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2008 2009 2010 % y o y US D J u ta

Nilai Ekspor Alas Kaki Growth (RHS)

Grafik I.25. Perkembangan Nilai Ekspor Alas Kaki Banten

Sumber: Bank Indonesia

(20,00) (10,00) -10,00 20,00 30,00 40,00 -10 20 30 40 50 60 70 80 90 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2008 2009 2010 % US D J u ta

Nilai Ekspor Pakaian Jadi Growth (RHS)

Grafik I.26. Perkembangan Nilai Ekspor Pakaian Jadi Banten

Sumber: Bank Indonesia

(60,00) (40,00) (20,00) -20,00 40,00 60,00 80,00 100,00 120,00 -20 40 60 80 100 120 140 160 180 200 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2008 2009 2010 Ju ta U S D

Nilai Ekspor Produk Kimia Growth (% yoy)

Grafik I.27. Perkembangan Nilai Ekspor Produk Kimia Banten

Sumber: Bank Indonesia

-60 -40 -20 0 20 40 60 80 100 120 -50 100 150 200 250 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2008 2009 2010 Ri bu T o n % y o y

Volume Ekspor Produk Kimia Growth (RHS)

Grafik I.28. Perkembangan Volume Ekspor Produk Kimia Banten

Sumber: Bank Indonesia

Kinerja subsektor industri utama lainnya seperti industri kimia, pakaian jadi dan alas kaki juga diperkirakan tetap kuat dengan kecenderungan meningkat pada Triwulan IV 2010. Pada industri kimia, ekspornya terlihat meningkat signifikan menuju akhir Triwulan IV2010 yang mengindikasikan adanya peningkatan performa industri tersebut terutama industri kimia organik dan plastik (primary form). Sementara itu walaupun tren ekspor alas kaki dari Banten sedikit melambat dibandingkan dengan triwulan sebelumnya, namun dengan level

15

pertumbuhan yang tinggi pada kisaran 60% - 70% pada periode laporan mengindikasikan bahwa performa industri alas kaki masih tetap baik. Kinerja industri pakaian jadi pun diperkirakan meningkat. Membaiknya perekonomian nasional mendorong peningkatan permintaan termasuk komoditas pakaian jadi, khususnya saat menjelang pertandingan persahabatan Indonesia dengan negara lain seperti Uruguay pada awal Oktober 2010 menyambut perayaan Natal 2010 dan Tahun Baru 2011. Pesanan pakaian jenis kaus, kemeja dan jeans meningkat cukup pesat, dan diperkirakan keuntungan yang diperoleh dapat meningkat lebih dari 50% dibandingkan dengan periode yang sama tahun sebelumnya.

Peningkatan kinerja industri pengolahan tersebut mendorong peningkatan kebutuhan

pembiayaan termasuk dari perbankan. Penyaluran kredit oleh bank umum untuk sektor

industri pengolahan yang berlokasi di Banten terlihat meningkat mencapai level 8,89% (yoy) atau sebesar Rp 19,67 triliun pada pertengahan Triwulan IV 2010. Tren kualitas kredit sektor industri yang membaik menuju level di bawah batas aman 5% pada tahun 2010 diperkirakan turut meningkatkan ekspektasi perbankan terhadap kondisi sektor industri pengolahan maupun kemampuan pengembalian dari berbagai perusahaan di sektor tersebut, sehingga pada periode selanjutnya mendorong kepercayaan perbankan untuk meningkatkan penyaluran kredit untuk sektor industri. -40 -30 -20 -10 0 10 20 30 40 50 60 -5 10 15 20 25 30 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2008 2009 2010 Rp T ri li un % y -o-y

Kredit Sektor Industri Growth (RHS)

Grafik I.29. Perkembangan Kredit untuk Sektor Industri

Sumber: Bank Indonesia

-2,00 4,00 6,00 8,00 10,00 12,00 14,00 1 2 3 4 5 6 7 8 9 10 11 2010 %

Grafik I.30. Perkembangan Rasio NPL Sektor Industri

Sumber: Bank Indonesia

1.2.4. Sektor Bangunan

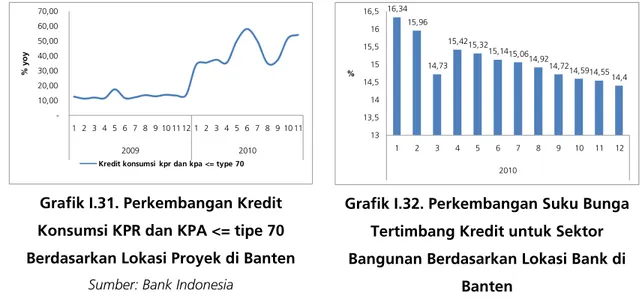

Kinerja sektor bangunan pun meningkat pada level pertumbuhan 7,82% (yoy) yang didukung oleh relatif stabil dan semakin rendahnya suku bunga perbankan serta kemudahan-kemudahan skema pembelian yang diberikan para pengembang properti

dan perbankan kepada para calon pembeli. Pada sektor swasta, optimisme dari

pengembang-pengembang besar yang direalisasikan melalui pembangunan berbagai properti komersial maupun residensial khususnya di wilayah Tangerang dan Serang diperkirakan akan

16

terus terjaga positif hingga triwulan mendatang. Sementara itu, tren penurunan suku bunga kredit yang semakin membaik seiring dengan dipertahankannya BI Rate pada level 6,5% hingga Desember 2010 kemudian mendorong tren penurunan suku bunga kredit untuk sektor bangunan termasuk yang berasal dari bank umum di Banten. Hal ini kemudian semakin memberikan kemudahan akses pembiayaan melalui kredit sehingga mendorong peningkatan minat masyarakat untuk membeli properti khususnya tipe di bawah 70 m2.

-10,00 20,00 30,00 40,00 50,00 60,00 70,00 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 2009 2010 % y o y

Kredit konsumsi kpr dan kpa <= type 70

Grafik I.31. Perkembangan Kredit Konsumsi KPR dan KPA <= tipe 70 Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

16,34 15,96 14,73 15,4215,32 15,1415,0614,92 14,7214,5914,55 14,4 13 13,5 14 14,5 15 15,5 16 16,5 1 2 3 4 5 6 7 8 9 10 11 12 2010 %

Grafik I.32. Perkembangan Suku Bunga Tertimbang Kredit untuk Sektor Bangunan Berdasarkan Lokasi Bank di

Banten

Sumber: Bank Indonesia

Meningkatnya performa pengembang besar di Banten seperti PT. Alam Sutera,Tbk dan PT. Bumi Serpong Damai, Tbk. diperkirakan juga menjadi indikator meningkatnya sektor bangunan. Berdasarkan hasil tracking, tingkat penjualan perusahaan pengembang besar tersebut meningkat cukup signifikan pada Triwulan III 2010 dan diperkirakan terus meningkat hingga triwulan laporan. Percepatan pembangunan beberapa mal yang merupakan bagian dari mega proyek diperkirakan dapat mendorong peningkatan kinerja perusahaan tersebut hingga akhir tahun 2010.

Tabel I.13. Income Statement PT. Alam Sutera Realty, Tbk

Uraian Tw III 2008 Tw III 2009 Tw III 2010

Sales (Rp) 401.343.277.435 281.676.807.900 596.904.436.454

Sales Growth (% yoy) -29,82% 111,91%

Gross Profit (Rp) 100.708.038.051 104.432.575.436 311.836.201.656

Gross Profit Growth (% yoy) 3,70% 198,60%

EBT (Rp) 81.099.599.946 85.146.733.651 261.863.843.574

EBT Growth (% yoy) 4,99% 207,54%

17 Tabel I.14. Income Statement PT. Bumi Serpong Damai, Tbk

Uraian Tw III 2009 Tw III 2010

Sales (Rp) 871.366.697.000 905.708.960.000

Sales Growth (% yoy) - 3,94%

Gross Profit (Rp) 432.089.355.000 500.565.590.000

Gross Profit Growth (% yoy) - 15,85%

EBT (Rp) 246.390.896.000 291.471.005.000

EBT Growth (% yoy) - 18,30%

Sumber: Bursa Efek Indonesia

1.2.5. Sektor Perdagangan, Hotel dan Restoran

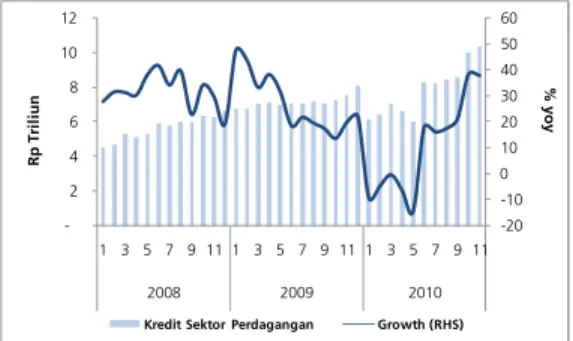

Kinerja sektor perdagangan, hotel dan restoran diperkirakan masih relatif kuat dengan

kecenderungan sedikit melambat pada level 9,46% (yoy). Tren pembelian barang tahan

lama berdasarkan hasil Survei Konsumen Bank Indonesia yang terlihat melambat pada triwulan laporan mengindikasikan adanya perlambatan pada sub sektor perdagangan. Namun demikian, adanya optimisme terhadap kondisi penghasilan saat ini yang ditunjukkan dari hasil Survei Konsumen Banten dan relatif kuatnya kredit untuk sektor perdagangan diperkirakan dapat mempertahankan pertumbuhan sektor perdagangan, hotel dan restoran dari potensi perlambatan yang lebih dalam.

0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2008 2009 2010

Indeks Kondisi Penghasilan Saat Ini

Grafik I.33. Indeks Kondisi Penghasilan Saat Ini Banten

Sumber: Survei Konsumen – Bank Indonesia

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9101112 2008 2009 2010

Indeks Ketepatan Waktu Pembelian Barang Tahan Lama

Grafik I.34. Indeks Ketepatan Waktu Pembelian Barang Tahan Lama Banten

Sumber: Survei Konsumen – Bank Indonesia

-20 -10 0 10 20 30 40 50 60 -2 4 6 8 10 12 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2008 2009 2010 Rp T ri li un % y o y

Kredit Sektor Perdagangan Growth (RHS)

Grafik I.35. Perkembangan Kredit untuk Sektor Perdagangan Berdasarkan Lokasi Proyek di Banten

18

1.2.6. Sektor Pengangkutan dan Komunikasi

Kinerja sektor pengangkutan dan komunikasi yang meningkat sebesar 12,93% (yoy) pada triwulan laporan diperkirakan didorong oleh peningkatan pembiayaan yang

signifikan dari perbankan dan terus membaiknya sektor industri pengolahan. Pada

pertengahan Triwulan IV 2010 kredit yang diberikan untuk sektor pengangkutan tercatat bertumbuh sangat tinggi sebesar 271,13% (yoy) dengan nominal Rp 1,39 triliun. Tingginya pembiayaan perbankan untuk sektor tersebut diperkirakan mendorong peningkatan kinerja dari sektor pengangkutan dan komunikasi. Diperkirakan kredit perbankan tersebut juga dipergunakan untuk membiayai impor alat transportasi untuk kebutuhan non industri yang bertumbuh tinggi hingga pertengahan Triwulan IV 2010.

-50 0 50 100 150 200 250 300 350 0 2 4 6 8 10 12 14 1 3 5 7 9 11 1 3 5 7 9 11 2009 2010 % y o y % y o y

Growth PDRB Sektor Pengangkutan dan Komunikasi Growth Kredit Sektor Pengangkutan dan Komunikasi

Grafik I.36. Perkembangan Pertumbuhan PDRB dan Pertumbuhan Kredit untuk Sektor Pengangkutan Berdasarkan Lokasi

Proyek di Banten

Sumber: Bank Indonesia

(6,00) (4,00) (2,00) -2,00 4,00 6,00 8,00 10,00 12,00 14,00 -500 1.000 1.500 2.000 2.500 3.000 1 3 5 7 9 11 1 3 5 7 9 11 2009 2010 Ri bu U n it % y -o -y

Total Arus Kendaraan yang Menggunakan Tol Tangerang-Merak

Growth (RHS)

Grafik I.37. Perkembangan Arus Kendaraan yang Menggunakan Tol Tangerang - Merak

Sumber: Pengelola Tol Tangerang – Merak

-500 1.000 1.500 2.000 2.500 1 3 5 7 9 11 1 3 5 7 9 11 2009 2010 Ri bu U n it Penumpang Komersial

Grafik I.38. Volume Arus Kendaraan yang Menggunakan Tol Tangerang – Merak per Sifat Kendaraan

19 1.2.7. Sektor-sektor Lainnya

Sektor listrik, gas dan air diperkirakan bertumbuh tinggi dengan kecenderungan meningkat pada level 12,82% (yoy) pada Triwulan IV 2010. Kinerja sektor listrik, gas dan air pada periode laporan diperkirakan masih relatif tinggi pada Triwulan IV 2010 dengan tingginya dorongan pembiayaan perbankan dengan level pertumbuhan yang sangat signifikan di atas 100% (yoy). 0 50 100 150 200 250 300 -1 2 3 4 5 6 7 8 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2008 2009 2010 R p T ril iu n % y -o-y

Kredit Sektor Listrik, Gas dan Air Growth (RHS)

Grafik I.39. Perkembangan Kredit untuk Sektor Listrik, Gas dan Air Bersih Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

0 20 40 60 80 100 120 140 160 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 2009 2010 Un it

Electricity, Gas, Steam and Hot Water

Grafik I.4. Perkembangan Impor Barang-barang Kelistrikan, Gas dan Air Banten

Sumber: Bank Indonesia

Sementara itu, performa sektor keuangan, persewaan dan jasa perusahaan terindikasi mengalami sedikit perlambatan pada Triwulan IV 2010 pada level 5,77% (yoy).

Diperkirakan perlambatan yang terjadi pada sektor keuangan, persewaan dan jasa perusahaan disebabkan oleh adanya perlambatan pada subsektor persewaan. Sementara itu, kinerja perbankan yang menjadi proksi sektor keuangan yang relatif meningkat dapat menopang kinerja sektor keuangan, persewaan dan jasa dunia usaha sehingga tidak melambat lebih jauh. Sementara itu berdasarkan hasil liaison Bank Indonesia terhadap perusahaan-perusahaan besar di subsektor persewaan dan jasa dunia usaha, kondisi usaha secara umum pada sektor tersebut masih relatif stabil pada tahun 2010 dibandingkan dengan tahun sebelumnya.

Sektor jasa-jasa diperkirakan melambat cukup dalam pada level 1,03% (yoy).

Pertumbuhan pada sektor jasa-jasa yang melambat diperkirakan disebabkan oleh melambatnya perkembangan subsektor jasa pemerintahan umum pada periode laporan karena kegiatan jasa pemerintahan banyak dilaksanakan terutama pada triwulan sebelumnya. Sementara itu adanya perlambatan kredit untuk jasa sosial kemasyarakatan diperkirakan juga mendorong perlambatan kinerja sektor jasa-jasa pada periode laporan.

20 0 50 100 150 200 250 300 350 400 -500 1.000 1.500 2.000 2.500 3.000 3.500 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 2008 2009 2010 Rp M il ia r % y o y

Kredit Sektor Jasa Sosial Masyarakat Growth (RHS)

Grafik I.42. Perkembangan Kredit untuk Sektor Jasa Sosial Masyarakat Berdasarkan Lokasi Proyek di Banten

21

Boks I. ANALISIS SWOT

KAJIAN KELAYAKAN PENGEMBANGAN USAHA TERNAK DOMBA DAN POLA PEMBIAYAANNYA

DI KELURAHAN JUHUT KECAMATAN KARANGTANJUNG KABUPATEN PANDEGLANG

Pada tahun 2010 KBI Serang melalui Kelompok Pemberdayaan Sektor Riil dan UMKM melaksanakan kajian mengenai “ Kelayakan Pengembangan Usaha Ternak Domba dan

Pola Pembiayaannya di Kelurahan Juhut Kecamatan Karangtanjung Kabupaten

Pandeglang”. Selain diharapkan akan meningkatkan pendapatan peternak, pengembangan

peternakan sangat berpotensi menghasilkan pupuk organik yang dapat digunakan bagi peningkatan produktifitas pertanian tanaman bahan makanan (Tabama) seperti padi dan sayuran yang merupakan komoditi penyebab inflasi yang cukup signifikan. Sebagaimana diketahui pemakaian pupuk kimia selama ini menyebabkan tingginya biaya produksi petani, sehingga pemakaian pupuk organik dapat menekan biaya produksi disamping pasar tabama dengan memakai pupuk oragnik sedang meningkat saat ini. Dengan demikian pengembangan peternakan sejalan dengan pengembangan pertanian tanaman bahan makanan sehingga kedepan diharapkan dapat dilaksanakan kajian lanjutan mengenai Sistem Agribisnis Terpadu

di lokasi yang sama.

SWOT merupakan singkatan dari strength (kekuatan), weakness (kelemahan), opportunity

(peluang) dan threats (ancaman). Analisis SWOT dalam kajian ini dimaksudkan untuk mengetahui gambaran secara deskriptif antara kemampuan internal (kekuatan dan kelemahannya) dan situasi eksternalnya (peluang dan ancaman). Dari gambaran (kekuatan dan kelemahan) dan (peluang dan ancaman), selanjutnya dapat dirumuskan strategi dan tindakan atau langkah-langkah yang diperlukan untuk menyeimbangkan kekuatan dan kelemahan dengan peluang dan ancaman dalam Program Pengembangan Kampung Ternak Domba Terpadu Kabupaten Pandeglang. Sistematika analisis dilakukan mengikuti ruang lingkup kajian kelayakan pengembangan usaha yang meliputi aspek pasar dan pemasaran, aspek teknis produksi, aspek manajemen dan organisasi, aspek keuangan, aspek sosial ekonomi dan lingkungan. Gambaran Program Pengembangan Kampung Ternak Domba Terpadu berdasarkan hasil analisis SWOT terhadap berbagai aspek sebagai berikut :

22

A. Aspek Pasar dan Pemasaran

No Aspek Kekuatan Kelemahan Peluang Ancaman Strategi/Langkah yang Diperlukan 1 Aspek Pasar dan

Pemasaran

Mata rantai distribusi dalam pemasaran domba di Kabupaten Pandeglang kurang efisien. Terutama jika melalui jalur distribusi 4 tingkat, harga yang diterima petani sekitar 72,30% s.d 74,53% dari harga yang dibayar konsumen.

Peluang pasar masih sangat terbuka. Baik pasar lokal (Kabupaten Pandeglang dan Provinsi Banten), DKI Jakarta, maupun Nasional.

Gapoktan kedepan perlu diberdayakan agar mampu mengembangkan fungsinya menjadi pelaku pasar. Dengan demikian, tataniaga ternak hidup akan terkait erat dengan kegiatan budidaya (on farm), memperpendek rantai distribusi sehingga pemasaran domba menjadi efisien.

B. Aspek Teknis Produksi

No Aspek Kekuatan Kelemahan Peluang Ancaman Strategi/Langkah yang Diperlukan 2 Aspek Teknis

Produksi

Rencana perbaikan ruas jalan menuju:

a. Kampung Mauk dan Kampung Cinyurup pengaspalan ( PNPM Mandiri Perdesaan , 2010) dan hotmix (DPU Kab. Pandeglang, 2011).

b. Kp. Ciodeng – Kp. Balangendong (DAU APBD Kab. Pandeglang, 2011)

c. Jalan Gang di Kp. Cinyurup sepanjang 1.950 m (ABT 2010 APBD Kabupaten, DPU).

(Sumber: Lurah Juhut,2010)

* Pemberian pakan belum efisien. Secara kuantitas berlebih, namun tidak memperhatikan komposisi sesuai kebutuhan berdasarkan status fisiologik ternak.

a. Penyuluhan tentang nutrisi dan tata laksana pemberian pakan.

b. Memperbanyak penyediaan tanaman leguminose pohon dan rumput gajah, melalui kegiatan: bantuan pengadaan bibit, pendampingan penanaman, monitoring pertumbuhan tanaman, dan monitoring pemberian pakan.

* Bibit domba cukup tersedia, baik domba lokal ataupun jenis unggul.

c. Bibit domba Sumber pengadaan bibit domba unggul seperti domba garut dari Jawa Barat. Sehingga bagi peternak kecil dengan kemampuan terbatas (61,36% responden) merasa menghadapi kendala untuk mendapatkan bibit domba unggul.

Ketergantungan bibit unggul dari luar daerah sekaligus merupakan peluang bagi Kampung Ternak Juhut untuk melakukan pengembangan peternakan domba berbasis usaha pembibitan ternak rakyat (Village Breeding Center/VBC)

Perlu dilakukan fasilitasi pengembangan usaha berbasis usaha pembibitan ternak rakyat, dengan pola pemuliaan inti terbuka

(open nucleus breeding schem. ).

* Sumber pengadaan bibit domba lokal dari daerah Selatan Pandeglang (Kecamatan Panimbang, Sobang, Cibaliung), Kabupaten Serang dan Lebak.

b. Pakan ternak Tersedia sumber hijauan pakan ternak yang melimpah dengan perkiraan daya tampung domba sebanyak 24.610 ekor.

* Pemberian pakan masih didominasi rumput liar + herba (73,31%) dan dedaunan (18,65%). Pemberian leguminose masih sedikit ( leguminose pohon 2,52%, leguminosa sisa tanaman sayuran 2,99%). Pemberian rumput gajah juga masih sedikit (2,54%).

a. Lokasi Lokasi sesuai untuk pengembangan usaha ternak domba : 1) Mempunyai kecocokan lingkungan untuk dapat berproduksi; 2) Sosio kultur masyarakat yang mendukung; 3) Ketersediaan hijauan pakan ternak yang melimpah;(4) Cukup strategis dan dekat dengan pasar; 5) Aman.

Terdapat tiga ruas jalan yang kondisinya kurang bagus/rusak, yaitu jalan menuju Kampung Mauk, Kampung Cinyurup, dan Kampung Ciodeng – Balangendong.

23

No Aspek Kekuatan Kelemahan Peluang Ancaman Strategi/Langkah yang

Diperlukan

2 Aspek Teknis Produksi

* Letak kandang terlalu dekat dengan rumah. * Kapasitas kandang terbatas.

Perlu masukan teknologi nutrisi, peningkatan manajemen pemeliharaan (perbaikan pemberian kualitas pakan pada induk masa laktasi dan perawatan anak-anak domba dengan lebih baik ), kesehatan hewan dan perkandangan.

Masih diperlukan diseminasi IPTEK, Pelatihan/ Sekolah Lapang, Studi Banding. f. Tenaga Kerja Cukup tersedia tenaga

terampil yang secara sosio kultur terbiasa memelihara domba.

Tingkat penguasaan IPTEK dan ketrampilan masih terbatas (jika dikaitkan dengan kebutuhan pengembangan usaha yang berorientasi agribisnis) e. Perkandangan Peternak mampu

membangun kandang secara swadaya

Penyuluhan tentang perkandangan yang baik * 63% responden peternak

tidak melakukan pemisahan antara anak periode pra sapih dengan anak periode pasca sapih. Dan 40% tidak melakukan pemisahan antara induk masa kering dengan induk bunting dan masa laktasi.

d. Reproduksi Litter size dan selang beranak sudah bagus (rataan litter size kelahiran pertama 1,58%, kelahiran kedua 1,91%, kelahiran ketiga 1,8%; rataan selang beranak pertama – beranak kedua, dan beranak kedua – beranak ketiga masing-masing 8 bulan.

Mortalitas anak sampai dengan pasca sapih relatif tinggi, terutama yang berasal dari kelahiran pertama rata-rata mencapai 13,5% .

C. Aspek Manajemen dan Kelembagaan

No Aspek Kekuatan Kelemahan Peluang Ancaman Strategi/Langkah yang Diperlukan 3 Aspek Manajemen

dan Kelembagaan

* Mengakar dimasyarakat, karena ditopang oleh ”modal sosial” yang cukup kuat yaitu penerapan nilai-nilai kebersamaan dan kejujuran serta prinsip transparansi dan musyawarah.

* Tingkat pendidikan SDM Pengurus Gapoktan rendah rata-rata hanya tamat SD, sehingga mereka memiliki keterbatas pengetahuan dan ketrampilan teknis, administratif atau pun manajerial.

Perlu dilakukan Penguatan Kelembagaan, melalui:

* Dipercaya masyarakat dan instansi pembina.

* Belum memiliki aturan tertulis. a. Pendampingan administrasi kelembagaan dan administrasi keuangan. * Keterbatasan kemampuan keuangan/ modal dan belum memiliki akses terhadap keuangan bank/non bank.

* Adanya dukungan kebijakan: SK Bupati Pandeglang tentang (1) Penetapan Lokasi Kampung Ternak Domba Terpadu ; (2) Pembentukan Tim Teknis Pengembangan Kampung Ternak Domba Terpadu. * Pembinaan SDM pengurus Kelompok Tani/Gapoktan masih minim. c. Pembinaan SDM Pengurus Kelompok Tani dan Gapoktan

* Bantuan penyediaan input produksi (terutama ternak bibit), bimbingan teknis, sekolah lapang dan penelitian.

* Belum dimilikinya Dokumen Rencana Pengembangan Kampung Ternak Domba Terpadu (Grand Design .

d. Penyusunan Dokumen Rencana Pengembangan Kampung Ternak Domba Terpadu (Grand Disain).

b. Pendampingan pengembangan Gapoktan menjadi Kelembagaan Formal, misal menjadi Koperasi Serba Usaha yang memungkinkan memiliki unit-unit usaha Simpan Pinjam, Produksi dan Pemasaran. a. Kelembagaan

Petani (Kelompok Tani dan Gapoktan)

b. Peran Lembaga Pembina