1 BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Pasar modal (capital market) merupakan media bagi pelaku bisnis seperti perusahaan maupun institusi lain dalam melaksanakan kegiatan investasi. Kegiatan yang berlangsung di dalam pasar modal dapat berupa penawaran umum hingga perdagangan efek. Pasar modal memfasilitasi kegiatan jual beli instrumen keuangan jangka panjang dalam berbagai bentuk seperti instrumen derivatif, surat utang, reksadana, saham dan lain sebagainya. Indonesia sendiri memiliki beberapa jenis pasar modal, salah satunya adalah Indeks Kompas100. Indeks Kompas100 merupakan pasar modal hasil kerja sama antara Bursa Efek Indonesia (BEI) dengan Harian Kompas didirikan pada tanggal 10 Agustus 2007. Indeks Kompas100 menampilkan 100 saham perusahaan publik bernilai tinggi yang terdaftar di BEI.

Tingginya nilai kapitalisasi 100 perusahaan tersebut menjadikan Indeks Kompas100 sebagai penyumbang nilai kapitalisasi terbesar di BEI. Jumlah nilai kapitalisasi yang disumbangkan perusahaan-perusahaan yang terdaftar di Indeks Kompas100 diperkirakan mencapai 80% dari total keseluruhan nilai kapitalisasi pasar BEI. Indeks Kompas100 dibentuk dengan tujuan memberikan suatu bentuk acuan (benchmark) baru kepada para investor sehingga dapat mempertimbangkan portofolio investasi dan pergerakan pasar dengan referensi yang lebih kompleks.

Faktor fundamental dan kinerja yang baik merupakan kriteria yang diutamakan dalam pertimbangan suatu perusahaan yang terdaftar ke dalam Indeks Kompas100. Dalam proses evaluasi saham, Indeks Kompas100 melakukan perhitungan terhadap likuiditas dan nilai kapitalisasi perusahaan yang dilakukan setiap enam bulan sekali. Pelaksanaan proses evaluasi dan pergantian saham yang keluar masuk dalam Indeks Kompas100 merupakan tanggung jawab penuh dari pihak BEI. Pada tahun 2014, Price Waterhouse Cooper (PWC) melakukan sebuah survei mengenai bisnis yang beroperasi di Indonesia. Hasil survei tersebut menunjukkan bahwa sebagian besar pelaku kegiatan bisnis yang beroperasi di Indonesia adalah perusahaan yang dikelola oleh keluarga.

2

Definisi perusahaan keluarga belum memiliki definisi yang pasti hingga saat ini. Andres (2008) menyatakan bahwa suatu perusahaan dapat masuk ke dalam kategori perusahaan keluarga jika terdapat 25% atau lebih kepemilikan saham oleh anggota keluarga atau setidaknya terdapat satu orang anggota keluarga pendiri yang menduduki jabatan dewan direksi atau dewan komisaris perusahaan. Perusahaan keluarga juga dapat didefinisikan sebagai perusahaan di mana keluarga terlibat secara aktif dalam manajemen perusahaan (Setia Atmaja, 2016). Besarnya kontrol keluarga dalam suatu perusahaan dapat diukur berdasarkan cash flow right dan control right (Sugiarto, 2009). Cash flow right adalah sebuah persentase mayoritas saham yang dimiliki oleh individu dengan nama keluarga dan persentase mayoritas yang dimiliki institusi sebagai indirect ownership keluarga, bukan institusi milik negara dan lembaga keuangan. Control right adalah sebuah rasio jumlah anggota keluarga yang menduduki posisi sebagai dewan komisaris atau dewan direksi terhadap total keseluruhan anggota dewan minimal sebanyak 30%. Perusahaan keluarga memiliki dua karakteristik yang unik yang membuatnya berbeda dengan perusahaan non keluarga yang dikelola oleh manajemen profesional (Isakov &

Weisskopf, 2015). Pertama, anggota keluarga secara umum memiliki sebagian besar kekayaan yang dimiliki perusahaan. Kedua, anggota keluarga pada umumnya berupaya untuk mempertahankan kendali keluarga dalam perusahaan dengan cara menempatkan anggota keluarga dalam posisi kunci perusahaan. Penempatan anggota keluarga dalam posisi kunci perusahaan ini merupakan upaya keluarga agar hasil yang diperoleh dari kegiatan operasional perusahaan dapat didistribusikan kepada pertalian keluarga selanjutnya (Sugiarto, 2009).

Beberapa literatur keuangan menunjukkan bahwa kontrol keluarga memiliki dampak positif dan negatif dalam pembayaran dividen perusahaan. Di Indonesia pada tahun 2007 sampai dengan 2011, besarnya saham mayoritas yang dimiliki oleh individu keluarga atau institusi sebagai indirect ownership memiliki kisaran antara 4.48% sampai dengan 96.64% (Wijayanti, 2014). Rasa kepemilikan yang sangat kuat dari anggota keluarga akan mempersulit pengambilan keputusan-keputusan strategis, oleh karena itu, perusahaan yang dikontrol oleh keluarga sering kali menimbulkan konflik antara pemegang saham mayoritas dengan saham minoritas.

3 Pada perusahaan keluarga, pemegang saham mayoritas memiliki tujuan untuk memaksimalkan nilai perusahaan dan kepentingan pribadi serta mengurangi risiko kebangkrutan agar perusahaan dapat ditransferkan kepada anak cucunya (Sugiarto, 2009). Berbeda dengan pemegang saham minoritas yang berinvestasi dengan tujuan untuk memperoleh capital gain, sehingga mereka memiliki tujuan yang mengarah pada kemakmuran pemegang saham minoritas. Perusahaan non keluarga umumnya merupakan perusahaan-perusahaan besar yang dikelola oleh manajemen profesional dengan kepemilikan saham oleh ratusan investor dengan tujuan yang sama, yakni capital gain, sehingga konflik antara pihak manajemen dengan para investor akan jarang terjadi. Perbedaan karakteristik perusahaan yang dikelola oleh keluarga dengan perusahaan yang dikelola oleh manajemen profesional tentunya mempengaruhi proses pembuatan keputusan terkait dengan kebijakan struktur modal. Perbedaan ini menjadi keunikan tersendiri sehingga dapat dilakukan penelitian lebih lanjut untuk membandingkan faktor-faktor yang dapat mempengaruhi struktur modal pada perusahaan keluarga dan perusahaan non- keluarga. Perusahaan-perusahaan yang termasuk ke dalam Indeks Kompas100 setiap semesternya akan melalui proses evaluasi saham dengan kriteria fundamental dan kinerja yang baik sehingga dalam kurun waktu 2016-2019 terdapat 154 perusahaan yang keluar masuk ke dalam Indeks Kompas100. Dari 154 perusahaan tersebut terdiri atas 21 perusahaan sektor keuangan, 60 perusahaan keluarga, dan 73 perusahaan non keluarga (lampiran 1).

1.2 Latar Belakang Penelitian

Keuntungan menjadi alasan utama mengapa suatu perusahaan menjalankan kegiatan bisnisnya. Ketatnya persaingan di dalam era globalisasi memberikan keuntungan tersendiri bagi perusahaan-perusahaan bernilai tinggi. Untuk memperoleh nilai tinggi tersebut perusahaan dituntut untuk mampu dan cakap dalam memaksimalkan nilainya agar dapat bersaing dengan perusahaan lain.

Perusahaan membutuhkan dana untuk membiayai semua kegiatan usahanya guna mencapai keuntungan yang diinginkan. Namun keterbatasan dana sering kali menjadi penghalang perusahaan untuk menghasilkan laba yang maksimal, hal ini

4

tentu mempengaruhi keberadaan perusahaan saat menjalankan suatu kegiatan bisnis. Perusahaan memerlukan modal atau tambahan dana demi menjalankan kegiatan bisnisnya dengan baik. Dana tambahan ini dapat diperoleh secara internal (modal sendiri) ataupun eksternal (modal asing). Struktur modal akan optimal jika pengelolaan modal dilakukan secara baik. Menurut penelitian yang dilakukan oleh (Febriani & Kristanti, 2019) menunjukkan bahwa kondisi struktur modal suatu perusahaan dapat mempengaruhi kinerja perusahaan.

Perusahaan dikategorikan sebagai perusahaan keluarga jika keluarga memiliki kepemilikan saham sebesar 25% dan terdapat setidaknya dua individu yang memiliki nama keluarga yang sama dalam posisi dewan direksi dan atau dewan komisaris (Andres, 2008). Terdapat beberapa perbedaan yang dapat menjelaskan mengapa dan bagaimana keterlibatan keluarga dalam kepemilikan tata kelola dan manajemen akan menghasilkan karakteristik yang dimiliki perusahaan keluarga berbeda dengan yang dimiliki perusahaan non keluarga. Pertama, keselarasan kepentingan antara pemilik dan manajer pada perusahaan keluarga akan mengurangi kecenderungan opportunisme dan akan menghasilkan konservasi sumber daya yang cermat (Jensen & Meckling, 1976). Kedua, perusahaan non keluarga biasanya berupa perusahaan besar yang dikelola oleh manajemen profesional dan dimiliki oleh ratusan investor dengan kepemilikan yang relatif kecil, dalam kondisi ini besar kemungkinan bagi manajer profesional untuk bertindak dalam memenuhi kepentingan pribadinya (Sugiarto, 2009), berbeda dengan perusahaan keluarga yang memiliki tujuan yang sama sehingga perusahaan menggunakan paternalism dan menghasilkan tingkat kekompakkan tenaga kerja yang tinggi untuk membangun komitmen serta pengawasan karyawan jangka panjang sehingga akan mengurangi tindakan oportunisme (Chua et al., 2009).

Perusahaan non keluarga akan sulit untuk menduplikasi sumber daya seperti yang dilakukan perusahaan keluarga, contohnya seperti beralih budaya yang berorientasi pada hubungan profesional ke budaya yang berorientasi pada hubungan paternalism. Perusahaan keluarga berupaya untuk menggunakan struktur modal yang akan memaksimalkan kepentingan dan nilai perusahaan, hal ini dilatarbelakangi oleh kecenderungan keluarga untuk mengontrol dan mengurangi

5 risiko kebangkrutan (Sugiarto, 2009). Namun fakta bahwa keluarga berperan sebagai agen unik dalam kepemilikan dan manajemen, memberikan anggota keluarga kekuatan dan legitimasi yang sangat tinggi dalam organisasi (De Massis et al., 2015) sehingga anggota keluarga akan dibebaskan dari birokrasi internal dan praktik manajemen. Berbeda halnya dengan perusahaan non keluarga, perusahaan akan menjalankan bisnisnya tanpa ada benturan kepentingan pribadi sehingga manajemen profesional yang bertugas dapat mengikuti birokrasi internal dan praktik manajemen secara menyeluruh. Dalam pengambilan keputusan pendanaan perusahaan, perusahaan keluarga akan cenderung lebih menghindari risiko dibandingkan perusahaan non keluarga.

Kebijaksanaan perusahaan dalam menentukan komposisi modal sumber pendanaan dapat dilihat melalui struktur modal yang dimiliki perusahaan. Modal yang digunakan perusahaan dapat berupa modal sendiri ataupun modal dari berhutang. Struktur modal merupakan suatu perbandingan yang mencerminkan pertimbangan seluruh hutang baik jangka panjang maupun jangka pendek dengan modal sendiri (Nasution, 2017). Beberapa ahli telah bertahun-tahun mengembangkan teori struktur modal guna memberikan arahan kepada perusahaan sehingga dapat meningkatkan kesejahteraan pemegang saham melalui struktur modalnya. Struktur modal dapat meningkatkan harga saham perusahaan apabila struktur modal yang dimiliki perusahaan dikatakan optimal yakni, memiliki tingkat keseimbangan yang maksimal antara risiko dengan tingkat pengembaliannya (Rubiyana & Kristanti, 2020).

Beberapa teori dapat digunakan sebagai landasan pendukung untuk memperoleh proporsi yang optimal dalam struktur modal (Brigham & Houston, 2019). Pertama ialah teori trade-off, yaitu teori gabungan mengenai penelitian tentang perpajakan oleh Modigliani dan Miller pada tahun 1963, biaya financial distress oleh Warner tahun 1977, dan teori keagenan oleh Jensen dan Meckling tahun 1976. Teori trade-off menjelaskan bahwa struktur modal dikatakan optimal apabila penggunaan hutang oleh perusahaan seimbang dengan biaya kebangkrutan (financial distress) dan biaya agensi perusahaan. Teori trade-off juga menyatakan bahwa struktur modal akan optimal saat penghematan pajak terhadap biaya

6

financial distress telah mencapai jumlah maksimal. Teori lain yang mendasari kebijakan struktur modal ialah teori pecking order. Teori pecking order adalah teori yang menjelaskan tentang struktur modal yang mengutamakan sumber pendanaan dari internal melalui akun laba ditahan dan nilai penyusutan. Di saat perusahaan tidak lagi bisa mengandalkan sumber pendanaan dari internal, perusahaan akan memutuskan untuk menggunakan sumber pendanaan eksternal yang dirasa paling aman terlebih dahulu. Sumber pendanaan eksternal yang dapat digunakan perusahaan dapat berupa pemakaian hutang yang aman, kemudian menerbitkan saham umum sebagai cara terakhir.

Berbagai cara dapat dilakukan dalam memproksikan struktur modal perusahaan, salah satunya ialah melalui rasio solvabilitas atau rasio hutang. Rasio hutang yang dapat digunakan di antaranya adalah debt to equity ratio (DER) yakni, rasio hutang yang digunakan untuk menggambarkan proporsi penggunaan hutang dengan modal sendiri. Semakin tinggi nilai DER perusahaan maka akan semakin tidak menguntungkan bagi pihak pemegang saham (Kasmir, 2017). Tingginya nilai DER diakibatkan oleh penggunaan sumber pendanaan perusahaan yang sebagian besar berasal dari hutang, sehingga risiko perusahaan akan tidak mampu memenuhi pelunasan hutangnya akan semakin besar.

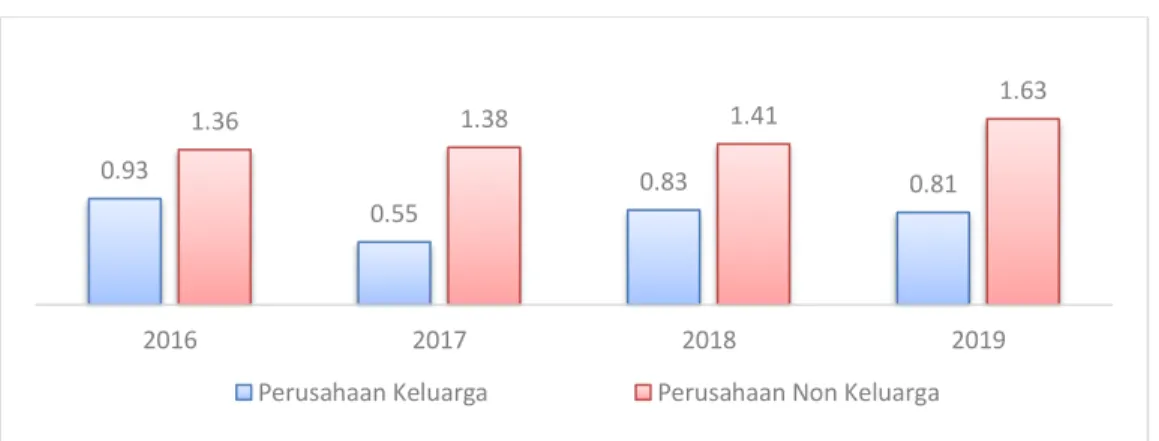

Gambar 1.1 Grafik Perbandingan Nilai Debt to Equity Ratio (DER) Perusahaan Keluarga dan Perusahaan Non Keluarga

Sumber: data diolah penulis, 2021.

0.93

0.55

0.83 0.81

1.36 1.38 1.41 1.63

2016 2017 2018 2019

Perusahaan Keluarga Perusahaan Non Keluarga

7 Gambar 1.1 menunjukkan tingkat debt to equity ratio (DER) yang dimiliki oleh perusahaan keluarga dan perusahaan non keluarga dalam kurun waktu empat tahun. Secara konstan nilai DER yang dimiliki perusahaan yang dikelola oleh manajer profesional memiliki nilai yang lebih besar dibandingkan perusahaan keluarga. Hal ini menggambarkan bahwa perusahaan non keluarga lebih banyak menggunakan hutang sebagai pendanaan operasional perusahaan dibandingkan dengan perusahaan keluarga. Perusahaan non keluarga cenderung memiliki ukuran perusahaan yang lebih besar dibandingkan perusahaan keluarga sehingga arus kas yang dimiliki perusahaan non keluarga lebih stabil, hal tersebut membuat risiko yang dimiliki perusahaan non keluarga lebih kecil dibandingkan perusahaan keluarga. Tingginya risiko bisnis yang dimiliki oleh perusahaan, membuat perusahaan keluarga cenderung menghindari penggunaan hutang yang besar untuk mengurangi risiko gagal membayar hutang.

Tingginya tingkat debt to equity ratio (DER) milik suatu perusahaan akan mengindikasikan penggunaan hutang yang tinggi (Kasmir, 2017). Penggunaan hutang yang terlalu tinggi akan berakibat meningkatnya risiko perusahaan dalam melunasi hutangnya. Hal ini tentunya akan memberikan gambaran yang negatif bagi para investor. Nilai DER yang tinggi akan mengartikan, apabila suatu perusahaan menghasilkan laba dari kegiatan operasionalnya, maka laba tersebut akan diprioritaskan untuk melunasi seluruh hutang perusahaan terlebih dahulu dibandingkan membagikannya sebagai dividen (Rubiyana & Kristanti, 2020).

Optimalnya struktur modal suatu perusahaan dicerminkan melalui seimbangnya tingkat penggunaan modal internal dan modal eksternal. Beberapa faktor internal maupun eksternal tentunya dapat mempengaruhi optimalisasi struktur modal pada suatu perusahaan (Rubiyana & Kristanti, 2020). Faktor internal yang dapat mempengaruhi struktur modal menurut (Primantara & Dewi, 2016) adalah tingkat likuiditas, profitabilitas, ukuran perusahaan serta risiko bisnis, dan pajak merupakan faktor eksternal yang dapat mempengaruhi struktur modal.

Faktor internal lainnya yang dapat mempengaruhi struktur modal dikemukakan oleh (Febriani & Kristanti, 2019) yaitu, ukuran perusahaan dan pertumbuhan perusahaan serta pajak menjadi faktor eksternal yang mempengaruhi struktur

8

modal. Selanjutnya menurut (Taufiq & Paulus, 2017) faktor internal perusahaan good corporate governance yang dilihat melalui jumlah anggota dewan direksi dan komisaris independen serta struktur kepemilikan saham perusahaan dapat mempengaruhi struktur modal.

Beberapa penelitian mengenai struktur modal telah banyak dilakukan sebelumnya, dan membuahkan hasil penemuan yang menyatakan bahwa terdapat beragam faktor yang dapat mempengaruhi struktur modal perusahaan. Penelitian ini berfokus pada lima faktor untuk dilihat pengaruhnya terhadap struktur modal perusahaan keluarga dan perusahaan non keluarga. Kelima faktor tersebut merupakan faktor-faktor yang berasal dari internal perusahaan di antaranya yakni profitabilitas, ukuran perusahaan, risiko bisnis, struktur kepemilikan, dan gender- diversity. Alasan pemilihan faktor internal sebagai bahan penelitian ini adalah dikarenakan faktor internal memiliki peran penting dalam proses pembuatan kebijakan struktur modal perusahaan, serta adanya inkonsistensi dari hasil penelitian sebelumnya memotivasi penulis untuk melakukan pengujian ulang dengan kelima faktor tersebut.

Profitabilitas merupakan suatu rasio keuangan yang digunakan untuk mengukur dan menilai kemampuan perusahaan untuk meraih keuntungan (Kasmir, 2017). Tujuan terpenting dalam kegiatan bisnis yang dilakukan oleh perusahaan ialah untuk memperoleh keuntungan semaksimal mungkin. Kondisi ini akan memberikan tuntutan kepada para manajer perusahaan untuk mampu menghasilkan laba demi memenuhi target yang sudah diterapkan sebelumnya. Return on asset merupakan bagian dari rasio profitabilitas yang umumnya digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan cara membandingkan laba bersih setelah pajak (earning after tax) dengan jumlah aktiva perusahaan (Ariani & Wiagustini, 2017).

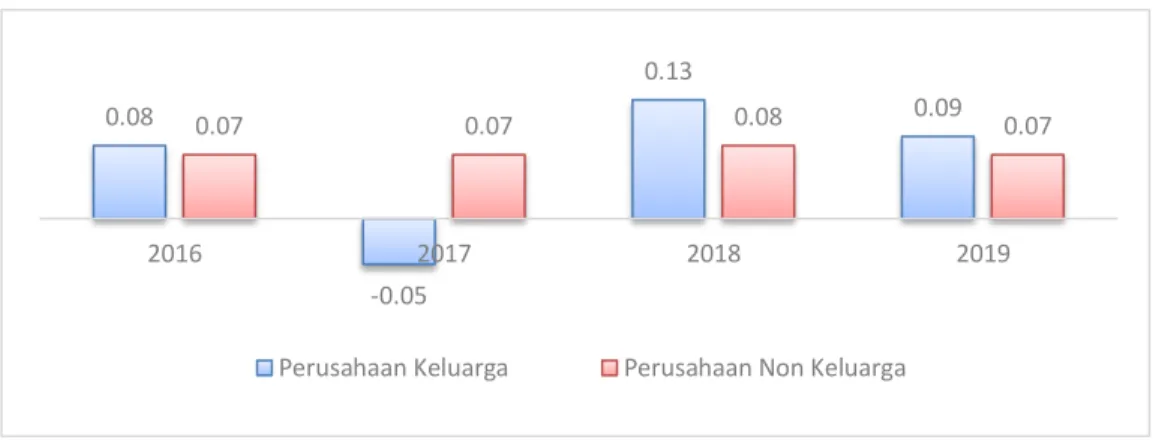

9 Gambar 1. 2 Grafik Perbandingan Nilai Return on Asset (ROA)

Perusahaan Keluarga dan Perusahaan Non Keluarga Sumber: data diolah penulis, 2021.

Gambar 1.2 menunjukkan perbandingan nilai profitabilitas yang dimiliki oleh perusahaan keluarga dan perusahaan non keluarga. Hasil menunjukkan bahwa perusahaan keluarga memiliki nilai profitabilitas yang fluktuatif dan perusahaan non keluarga memiliki nilai profitabilitas yang relatif stabil. Pada tahun 2017, nilai ROA perusahaan keluarga memiliki nilai negatif yang mengartikan kondisi perusahaan yang merugi. Nilai ROA negatif menunjukkan kemampuan dari modal yang diinvestasikan oleh perusahaan secara keseluruhan belum mampu untuk menghasilkan laba (Astohar et al., 2019). Semakin tinggi nilai profitabilitas perusahaan, maka menandakan kemampuan perusahaan dalam mencari keuntungan yang semakin baik. Perusahaan yang cermat dalam meraup keuntungan mengartikan bahwa perusahaan akan memiliki laba yang melimpah. Laba yang melimpah akan membuat perusahaan untuk cenderung menggunakan dana internal dibandingkan berhutang sebagai pendanaan operasionalnya. Hal ini dilakukan perusahaan bertujuan untuk meminimalisir risiko gagal membayar hutang.

Kebijakan untuk menggunakan dana internalnya terlebih dahulu sebagai pendanaan operasional ini sejalan dengan teori pecking order. Teori ini menjelaskan bahwa dalam mendanai kegiatan operasionalnya, perusahaan akan menggunakan dana internal sebagai pilihan pertamanya kemudian melakukan pinjaman ke pihak eksternal sebagai pilihan terakhir. Perusahaan dengan nilai profitabilitas yang tinggi berkemungkinan untuk memiliki modal internal yang lebih dominan dalam struktur

0.08

-0.05

0.13

0.07 0.07 0.08 0.09 0.07

2016 2017 2018 2019

Perusahaan Keluarga Perusahaan Non Keluarga

10

modalnya. Hasil dari penelitian yang telah dilakukan oleh (R. Setiawan &

Kusumawati, 2020), (Kristanti & Rahayu, 2018), dan (Al-Thuneibat, 2018) menunjukkan variabel profitabilitas memberikan pengaruh yang signifikan kepada struktur modal perusahaan. Sedangkan hasil penelitian yang dilakukan oleh (Febriani & Kristanti, 2019), dan (Rubiyana & Kristanti, 2020) menunjukkan hal sebaliknya yaitu profitabilitas tidak memiliki pengaruh apa pun terhadap struktur modal perusahaan.

Ukuran perusahaan merupakan seluruh aset perusahaan yang di antaranya dapat berupa kemampuan perusahaan dalam melakukan penjualan produk atau jasa serta jumlah tenaga kerja yang dimiliki perusahaan (Sawitri & Lestari, 2015).

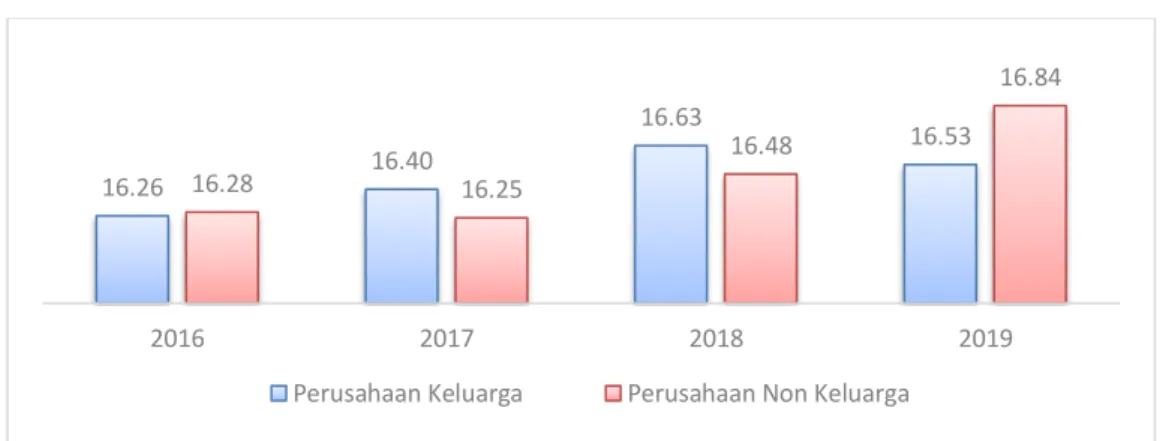

Ukuran suatu perusahaan dapat diukur melalui logaritma natural (Ln) dari keseluruhan aset yang dimiliki perusahaan (Harahap, 2016). Gambar 1.3 menunjukkan ukuran dari perusahaan keluarga dan perusahaan non keluarga yang terdaftar ke dalam Indeks Kompas 100 pada tahun 2016 hingga 2019. Data tersebut diperoleh dengan cara menghitung logaritma natural dari total aset yang dimiliki perusahaan. Grafik tersebut menunjukkan bahwa perusahaan keluarga memiliki ukuran perusahaan yang serupa dengan perusahaan non keluarga.

Gambar 1. 3Grafik Perbandingan Ukuran Perusahaan Perusahaan Keluarga dan Perusahaan Non Keluarga

Sumber: data diolah penulis, 2021.

Perusahaan akan membutuhkan lebih banyak dana jika ukuran perusahaan semakin besar, hal ini akan membuat perusahaan yang berukuran besar akan

16.26 16.40

16.63

16.53

16.28 16.25

16.48

16.84

2016 2017 2018 2019

Perusahaan Keluarga Perusahaan Non Keluarga

11 mencari tambahan dana yang berasal dari eksternal perusahaan. Umumnya, perusahaan besar memiliki kemungkinan yang kecil untuk bangkrut sehingga akan lebih mudah untuk memperoleh dana dari pihak eksternal dibandingkan perusahaan kecil (Wikartika & Fitriyah, 2018). Hal tersebut dilatarbelakangi oleh perusahaan besar memiliki citra yang lebih baik dimata investor dibandingkan perusahaan kecil karena investor menganggap bahwa arus kas perusahaan telah stabil. Perusahaan besar akan berkemungkinan untuk memiliki persentase modal eksternal yang lebih banyak dibandingkan modal internal dalam struktur modalnya. Menurut penelitian (Pramana & Darmayanti, 2020) dan (Hansen & Block, 2020), variabel ukuran perusahaan memiliki pengaruh pada kebijakan struktur modal perusahaan. Namun, hasil pada penelitian yang dilakukan oleh (Ramalho & Rita, 2018) menunjukkan hal yang berbeda, yakni struktur modal tidak dipengaruhi oleh ukuran suatu perusahaan.

Risiko bisnis merupakan risiko di masa yang akan datang yang muncul akibat ketidakpastian perusahaan saat ingin menghasilkan pendapatan (Nanda &

Retnani, 2017). Risiko bisnis suatu perusahaan dapat menunjukkan seberapa besar tingkat risiko bawaan (inherent risk) perusahaan jika perusahaan tidak menggunakan hutang dalam kegiatan bisnisnya (Brigham & Houston, 2019). Minat investor, kemampuan pembayaran hutang, hingga kelangsungan hidup perusahaan bergantung pada tingkat risiko bisnis yang dimiliki perusahaan. Kemampuan perusahaan dalam memperoleh dana operasionalnya tentunya akan terkena dampak dari risiko bisnis perusahaan. Risiko bisnis pada suatu perusahaan dapat dicerminkan melalui biaya modal tetap (operating leverage) yang digunakan perusahaan (Setiawati & Veronica, 2020). Dengan menggunakan biaya modal tetap, diharapkan penjualan akan meningkatkan perubahaan earning before income tax (EBIT) yang lebih besar (Bhawa & Dewi S., 2015). Penggunaan biaya modal tetap terhadap EBIT disebut dengan degree of operating leverage (DOL). Risiko bisnis perusahaan dapat diukur melalui besar kecilnya nilai DOL perusahaan (Sartono, 2015). Semakin tinggi nilai DOL perusahaan akan mengindikasikan risiko bisnis yang tinggi pula.

12

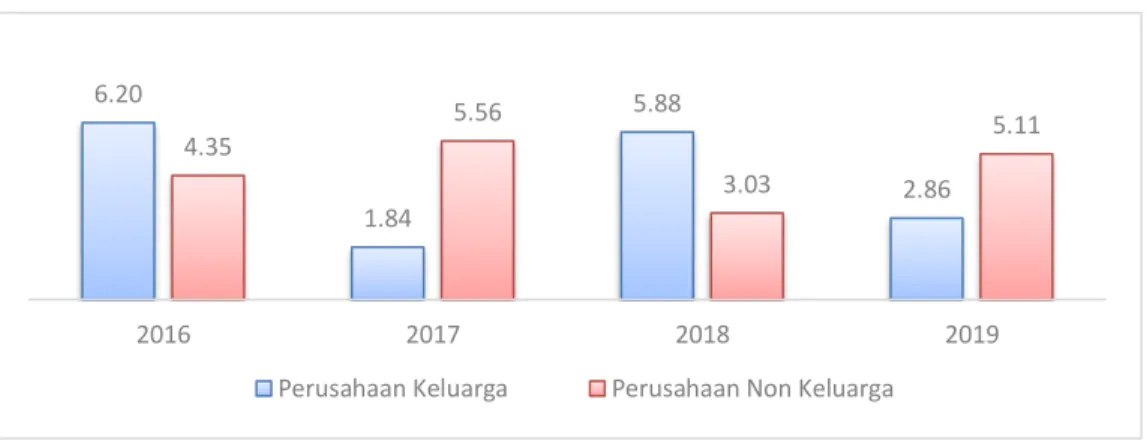

Gambar 1. 4 Grafik Perbandingan Risiko Bisnis Perusahaan Keluarga dan Perusahaan Non Keluarga

Sumber: data diolah penulis, 2021.

Gambar 1.4 menunjukkan grafik perbandingan risiko bisnis yang dimiliki perusahaan keluarga dan perusahaan non keluarga. Dapat dilihat bahwa risiko bisnis yang dimiliki masing-masing perusahaan bervariasi. Tingginya risiko bisnis perusahaan akan membuat sikap perusahaan yang menghindari penggunaan modal tambahan dari eksternal perusahaan yang terlalu besar. Menurut teori pecking order, untuk menghindari kebangkrutan di masa depan, perusahaan dengan risiko bisnis yang besar akan menggunakan modal dari laba ditahan yang lebih banyak dan meminimalkan penggunaan hutang. Perusahaan dengan risiko bisnis yang tinggi akan berkemungkinan untuk memiliki persentase modal eksternal yang lebih kecil dibandingkan modal internal dalam struktur modalnya. Hal ini dilakukan perusahaan dalam upaya menghindari risiko kebangkrutan akibat berhutang. Pada penelitian yang dilakukan oleh (Primantara & Dewi, 2016), variabel risiko bisnis dapat mempengaruhi kebijakan struktur modal. Sedangkan pada penelitian (Rubiyana & Kristanti, 2020) dan (Sawitri & Lestari, 2015) menyatakan bahwa risiko bisnis tidak mempengaruhi kebijakan struktur modal.

Tata kelola perusahaan (corporate governance) merupakan sebuah mekanisme yang digunakan perusahaan untuk melindungi kepentingan pemegang saham (Kurniawan & Setiawan, 2020). Umumnya, tata kelola perusahaan yang baik dapat menurunkan biaya agensi dan konflik agensi di dalam suatu perusahaan sehingga dapat meningkatkan kinerja perusahaan (Wati & Putra, 2017). Dalam

6.20

1.84

5.88

2.86 4.35

5.56

3.03

5.11

2016 2017 2018 2019

Perusahaan Keluarga Perusahaan Non Keluarga

13 penentuan struktur modal, diperlukan manajer yang berkompeten yang mampu mengambil kebijakan operasional dengan tepat. Saat perusahaan memiliki tata kelola yang baik, maka akan menghilangkan kemungkinan pengendalian serta budaya yang buruk di dalam perusahaan. Tata kelola perusahaan yang baik bahkan dapat menghidarkan perusahaan dari kegagalan bisnis yang mengarah pada kebangkrutan. Salah satu faktor penentu tata kelola perusahaan adalah struktur kepemilikan. Struktur kepemilikan terbagi menjadi dua jenis yakni, kepemilikan institusional dan kepemilikan manajerial.

Kepemilikan institusional adalah suatu bentuk kepemilikan saham oleh suatu lembaga seperti pemerintah, bank, institusi berbadan hukum, institusi luar negeri dan institusi lain pada satu periode akuntansi (Nanda & Retnani, 2017).

Kepemilikan institusional merupakan pemegang saham eksternal yang berperan dalam memonitor pihak manajemen agar beroperasi secara maksimal (Purnama, 2017). Untuk mengukur persentase kepemilikan institusional perusahaan, dapat dilihat melalui perbandingan besarnya jumlah saham perusahaan yang dimiliki suatu lembaga atau institusi dengan total saham perusahaan yang beredar (Thesarani, 2017).

Gambar 1. 5 Grafik Perbandingan Kepemilikan Institusional Perusahaan Keluarga dan Perusahaan Non Keluarga

Sumber: data diolah penulis, 2021.

Gambar 1.5 menunjukkan grafik perbandingan persentase kepemilikan institusional pada masing-masing perusahaan baik pada perusahaan keluarga dan

0.56

0.60 0.59

0.62

0.56

0.61

0.58

0.60

2016 2017 2018 2019

Perusahaan Keluarga Perusahaan Non Keluarga

14

perusahaan non keluarga. Dapat dilihat bahwa terdapat kemiripan atas besarnya persentase kepemilikan saham oleh institusi pada perusahaan keluarga dan perusahaan non keluarga. Perusahaan dengan kepemilikan institusional yang tinggi cenderung memiliki tingkat konflik keagenan yang rendah. Pengawasan oleh pihak pemegang saham institusi akan semakin kuat apabila persentase kepemilikan institusional perusahaan semakin tinggi, hal ini akan menghalangi perilaku oportunistik manajer dan mengurangi konflik keagenan (Purnama, 2017). Dalam rangka mengurangi risiko perusahaan gagal membayar hutang, para investor institusional akan membuat perusahaan untuk menghindari penggunaan modal dari hutang sehingga perusahaan dengan kepemilikan institusional yang tinggi akan cenderung memiliki persentase modal internal yang lebih tinggi dibandingkan modal eksternal dalam struktur modalnya. Menurut penelitian yang dilakukan oleh (Pohan et al., 2020) dan (Ismoyo & Aprinanto, 2020), kepemilikan institusional memiliki pengaruh pada struktur modal. Namun pada hasil penelitian yang dilakukan oleh (Taufiq & Paulus, 2017), menyatakan hal sebaliknya.

Kepemilikan manajerial merupakan jumlah kepemilikan saham oleh manajemen perusahaan (Giovani, 2017). Manajer yang memegang saham perusahaan akan bertindak layaknya pemegang kepentingan dalam perusahaan yang menginginkan keuntungan dari perusahaan (Purnama, 2017). Keterlibatan manajer sebagai pemegang kepentingan akan mempersatukan tujuan manajer dan pemegang saham lainnya karena manajer turut mendapatkan keuntungan dan kerugian yang muncul akibat dari pengambilan keputusan (Giovani, 2017). Adanya kesamaan tujuan antara pemegang saham oleh manajer dan pemegang saham eksternal akan mengurangi penggunaan hutang demi mengurangi biaya keagenan (Rahmadianti & Yuliandi, 2020). Kepemilikan manajerial perusahaan dilihat dari jumlah saham yang dimiliki oleh pihak manajer dibandingkan total saham perusahaan yang beredar (Thesarani, 2017).

15 Gambar 1. 6 Grafik Perbandingan Kepemilikan Manajerial

Perusahaan Keluarga dan Perusahaan Non Keluarga Sumber: data diolah penulis, 2021.

Gambar 1.6 menunjukkan grafik perbandingan persentase kepemilikan manajerial pada masing-masing perusahaan baik perusahaan keluarga maupun perusahaan non keluarga. Hasil menunjukkan bahwa persentase kepemilikan saham oleh manajer pada perusahaan keluarga lebih besar dibandingkan pada perusahaan non keluarga. Tingkat kepemilikan manajerial yang tinggi pada suatu perusahaan dapat menguangi biaya keagenan karena manajer memiliki dua peran dalam perusahaan yaitu, sebagai orang yang melakukan operasional perusahaan dan sebagai orang yang memiliki kepentingan pada perusahaan. Keterlibatan manajer sebagai pemilik saham dan manajemen perusahaan mampu menyetarakan kepentingan antara pemegang saham eksternal dengan internal (Giovani, 2017).

Penggunaan modal yang bersumber dari hutang akan berkurang saat kepemilikan manajerial perusahaan semakin tinggi. Kepemilikan manajerial menurut penelitian oleh (Thesarani, 2017) memiliki pengaruh terhadap struktur modal. Namun pada hasil penelitian oleh (Purnama, 2017) menunjukkan bahwa kepemilikan manajerial tidak berpengaruh pada struktur modal.

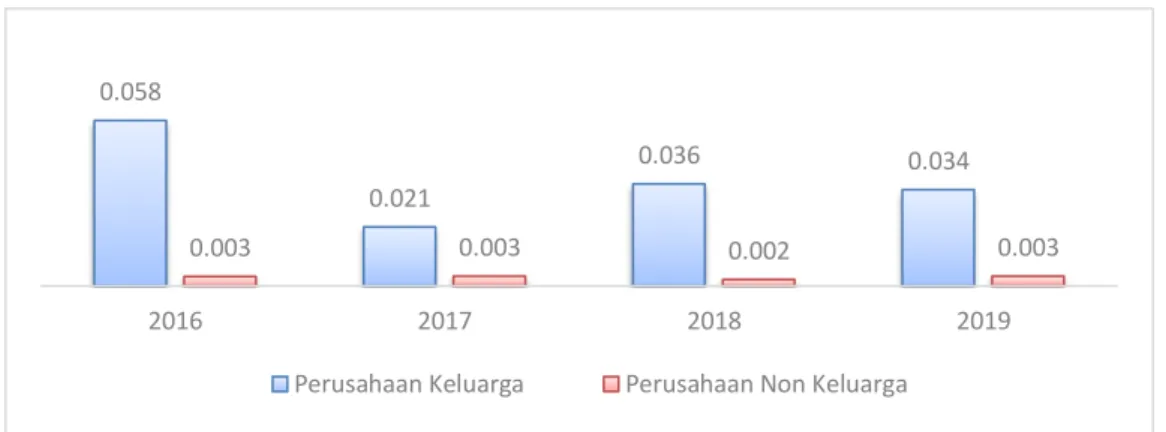

Gender-diversity merupakan variabel yang menggambarkan proporsi perempuan di dalam anggota kunci perusahaan. Gender-diversity meliputi wanita, pria, maskulin, feminisme, serta gender secara ilmiah dalam praktik sehari-hari.

Gender-diversity cenderung diartikan sebagai sebuah keragaman di dalam suatu

0.058

0.021

0.036 0.034

0.003 0.003 0.002 0.003

2016 2017 2018 2019

Perusahaan Keluarga Perusahaan Non Keluarga

16

susunan keanggotaan dewan direksi berdasarkan jenis kelamin (Maula & Rakhman, 2018). Gender-diversity berfokus pada keberadaan anggota dewan komisaris dan direksi dengan jenis kelamin perempuan pada suatu perusahaan (Yumma, 2018).

Metode pengukuran gender-diversity dapat dilihat dari banyaknya perempuan yang duduk sebagai anggota dewan direksi dibagi total seluruh jajaran dewan direksi yang ada dalam satu perusahaan (Rahindayati et al., 2015). Gambar 1.7 menunjukkan perbandingan persentase keberadaan perempuan yang menduduki jajaran dewan direksi pada masing-masing perusahaan baik perusahaan keluarga maupun perusahaan non keluarga.

Gambar 1. 7 Grafik Perbandingan Gender-Diversity Perusahaan Keluarga dan Perusahaan Non Keluarga

Sumber: data diolah penulis, 2021.

Keberadaan wanita dalam jejeran dewan direksi dapat mempengaruhi kinerja perusahaan. Gender-diversity dapat meningkatkan pengawasan pada komposisi dewan dikarenakan adanya keberagaman latar belakang. Perempuan pada umumnya memiliki sikap yang serius saat rapat sehingga memberikan kesan kepemimpinan yang baik (Singh & Vinnicombe, 2004). Tingginya tingkat gender- diversity dapat meningkatkan efektivitas dewan direksi dalam proses pengambilan keputusan, selain itu dewan direktur perempuan cenderung memiliki kehadiran atau partisipasi dalam rapat yang sangat baik (Solikhah, 2016). Perempuan dikenal dengan sikap kehati-hatiannya dalam mengambil keputusan (Kristanti & Rahayu, 2018) sehingga dengan banyaknya keberadaan perempuan sebagai anggota direksi

0.18 0.20 0.19

0.16

0.07 0.05 0.04 0.05

2016 2017 2018 2019

Perusahaan Keluarga Perusahaan Non Keluarga

17 akan membuat perusahaan berhati-hati dalam menggunakan hutang sebagai dana operasionalnya. Semakin tinggi tingkat persentase gender-diversity maka perusahaan berkemungkinan untuk memiliki sikap yang konservatif dan memilih untuk menghindari risiko bisnis dengan cara meminalisir penggunaan hutang. Sikap konservatif ini akan tercermin pada struktur modal di mana proporsi hutang akan lebih dibandingkan modal sendiri. Pada penelitian (Adusei & Obeng, 2019b) menyatakan bahwa terdapat pengaruh pada struktur modal akibat adanya gender- diversity dalam perusahaan. Sedangkan hasil pada penelitian yang dilakukan (Kristanti & Rahayu, 2018) menyatakan hal yang sebaliknya yaitu struktur modal tidak dipengaruhi oleh gender-diversity.

Berdasarkan pemaparan sebelumnya, terdapat beberapa inkonsistensi dan kurangnya pembahasan mengenai hubungan antara struktur modal dengan faktor- faktor internal perusahaan memotivasi penulis untuk melakukan penelitian ini.

Sehingga dalam penelitian ini penulis memutuskan untuk mengkaji ulang beberapa faktor internal perusahaan yang dituang ke dalam tugas akhir yang berjudul

“Pengaruh Kinerja Perusahaan Terhadap Struktur Modal (Studi Kasus pada Perusahaan Keluarga dan Perusahaan Non Keluarga yang Terdaftar di Indeks Kompas100 Periode 2016-2019)”.

1.3 Perumusan Masalah

Dalam upaya memaksimalkan nilai perusahaan, dibutuhkan struktur modal yang optimal sehingga perusahaan dapat bertahan dalam persaingan bisnis.

Persentase struktur modal perusahaan berhubungan langsung dengan besar kecilnya sumber pendanaan internal maupun eksternal. Indeks Kompas100 sendiri merupakan indeks saham yang menampilkan 100 perusahaan dengan arus kas yang stabil serta bernilai tinggi. Selama kurun waktu 2016-2019, tingkat debt to equity ratio (DER) cenderung stabil dan konsisten.

Pada saat pembentukan struktur modal yang optimal, terdapat beberapa hal penting yang perlu dipertimbangkan oleh perusahaan. Perusahaan keluarga memiliki kecenderungan untuk lebih menghindari risiko bisnis dibandingkan dengan perusahaan non keluarga. Sikap unik dari perusahaan keluarga ini

18

menjadikan alasan struktur modal perusahaan keluarga berbeda dengan struktur modal perusahaan non keluarga. Dalam upaya mengetahui latar belakang penentuan kebijakan perusahaan dalam menentukan penggunaan modal operasional perusahaan, sudah banyak dilakukan penelitian mengenai struktur modal dan sayangnya masih terkandung inkonsistensi atau perbedaan hasil penelitian satu dengan penelitian lainnya. Karena perbedaan yang dihasilkan dari penelitian- penelitian tersebut, maka perlu dilakukan kajian ulang yang lebih mendalam mengenai struktur modal.

Berdasarkan perumusan masalah yang telah dipaparkan sebelumnya, terdapat beberapa pertanyaan yang dijadikan sebagai pertanyaan acuan pembahasan penelitian ini, yakni:

1. Bagaimana nilai profitabilitas, ukuran perusahaan, risiko bisnis, kepemilikan institusional, kepemilikan manajerial, gender-diversity serta struktur modal pada perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas100 tahun 2016-2019.

2. Apakah terdapat pengaruh secara simultan dari variabel profitabilitas, ukuran perusahaan, risiko bisnis, kepemilikan institusional, kepemilikan manajerial, dan gender-diversity terhadap struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas 100 tahun 2016-2019.

3. Apakah profitabilitas memberikan pengaruh secara parsial pada struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas 100 tahun 2016-2019.

4. Apakah ukuran perusahaan memberikan pengaruh secara parsial pada struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas 100 tahun 2016-2019.

5. Apakah risiko bisnis memberikan pengaruh secara parsial pada struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas 100 tahun 2016-2019.

19 6. Apakah kepemilikan institusional memberikan pengaruh secara parsial pada struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas 100 tahun 2016-2019.

7. Apakah kepemilikan manajerial memberikan pengaruh secara parsial pada struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas 100 tahun 2016-2019.

8. Apakah gender-diversity memberikan pengaruh secara parsial pada struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas 100 tahun 2016-2019.

1.4 Tujuan Penelitian

Penelitian ini dilakukan dengan dasar perumusan masalah yang telah dipaparkan sebelumnya, sehingga dapat diperoleh tujuan penelitian sebagai berikut:

1. Untuk mengetahui profitabilitas, ukuran perusahaan, risiko bisnis, kepemilikan institusional, kepemilikan manajerial, gender-diversity, serta struktur modal pada perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas100 tahun 2016-2019.

2. Untuk mengetahui pengaruh profitabilitas, ukuran perusahaan, risiko bisnis, kepemilikan institusional, kepemilikan manajerial, dan gender- diversity pada struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas100 tahun 2016-2019.

3. Untuk mengetahui apakah secara parsial profitabilitas mempengaruhi struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas100 tahun 2016-2019.

4. Untuk mengetahui apakah secara parsial ukuran perusahaan mempengaruhi struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas100 tahun 2016-2019.

20

5. Untuk mengetahui apakah secara parsial risiko bisnis mempengaruhi struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas100 tahun 2016-2019.

6. Untuk mengetahui apakah secara parsial kepemilikan institusional mempengaruhi struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas100 tahun 2016-2019.

7. Untuk mengetahui apakah secara parsial kepemilikan manajerial mempengaruhi struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas100 tahun 2016-2019.

8. Untuk mengetahui apakah secara parsial gender-diversity mempengaruhi struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas100 tahun 2016-2019.

1.5 Manfaat Penelitian

Pada penelitian ini, diharapkan dapat memberikan manfaat secara akademis maupun secara praktis.

1.5.1 Aspek Akademis

Penelitian ini diharapkan dapat dijadikan sumber informasi dalam upaya meningkatkan wawasan serta pengetahuan mengenai sejauh mana kinerja perusahaan dapat mempengaruhi struktur modal milik perusahaan keluarga dan perusahaan non keluarga yang masuk ke dalam Indeks Kompas100 tahun 2016- 2019. Selain itu, diharapkan peneliti selanjutnya yang memiliki tema atau objek penelitian yang sama dapat menggunakan penelitian ini sebagai referensi sehingga lingkup pengetahuan manajemen keuangan dapat berkembang lebih luas.

1.5.2 Aspek Praktis

Diharapkan penelitian ini dapat memberikan informasi kepada para pemegang kepentingan di antaranya sebagai berikut:

1. Investor dan Investor Potensial

21 Penelitian ini diharapkan akan investor dan investor potensial mendapatkan informasi tambahan untuk dijadikan bahan pertimbangan pengambilan keputusan saat berinvestasi pada perusahaan keluarga maupun perusahaan non keluarga yang masuk ke dalam Indeks Kompas100 ke depannya.

2. Manajemen Perusahaan

Penelitian ini diharapkan dapat menyediakan informasi yang akan membantu manajemen perusahaan dalam pertimbangan kebijakan struktur modal ke depannya.

1.6 Sistematika Penulisan Tugas Akhir

Dalam penelitian tugas akhir ini terdapat lima bab dan beberapa sub bab.

Penjelasan tentang masing-masing bab adalah sebagai berikut:

a. BAB I PENDAHULUAN

Bab ini merupakan penjelasan secara umum, ringkas dan padat yang menggambarkan dengan tepat isi penelitian. Isi bab ini meliputi:

Gambaran Umum Objek Penelitian, Latar Belakang Penelitian, Perumusan Masalah, Tujuan Penelitian, Manfaat Penelitian, dan Sistematika Penulisan Tugas Akhir.

b. BAB II TINJAUAN PUSTAKA

Bab ini berisi teori dari umum sampai ke khusus, disertai penelitian terdahulu dan dilanjutkan dengan kerangka pemikiran penelitian yang diakhiri dengan hipotesis jika diperlukan.

c. BAB III METODE PENELITIAN

Bab ini menegaskan pendekatan, metode dan teknik yang digunakan untuk mengumpulkan dan menganalisis temuan yang dapat menjawab masalah penelitian. Bab ini meliputi uraian tentang: Jenis Penelitian, Operasionalisasi Variabel, Populasi dan Sampel, Pengujian Data, serta Teknik Analisis Data.

d. BAB IV HASIL PENELITIAN DAN PEMBAHASAN

22

Hasil penelitian dan pembahasan diuraikan secara sistematis dengan perumusan masalah serta tujuan penelitian dan disajikan dalam sub judul tersendiri. Bab ini berisi dua bagian: bagian pertama menyajikan hasil penelitian dan bagian kedua menyajikan pembahasan atau analisis dari hasil penelitian. Setiap aspek pembahasan hendaknya dimulai dari hasil analisis data, kemudian diinterpretasikan dan selanjutnya diikuti oleh penarikan kesimpulan. Dalam pembahasan sebaiknya dibandingkan dengan penelitian-penelitian sebelumnya atau landasan teoritis yang relevan.

e. BAB V KESIMPULAN DAN SARAN

Kesimpulan merupakan jawaban dari pertanyaan penelitian, kemudian menjadi saran yang berkaitan dengan manfaat penelitian.