Putusan Pengadilan Pajak Nomor : Put-40318/PP/M.I/15/2012

Jenis Pajak : PPh Badan

Tahun Pajak : 2007

Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah koreksi positif Terbanding atas Obyek Pajak Penghasilan Badan Tahun Pajak 2007 sebesar Rp6.827.957.751,00;

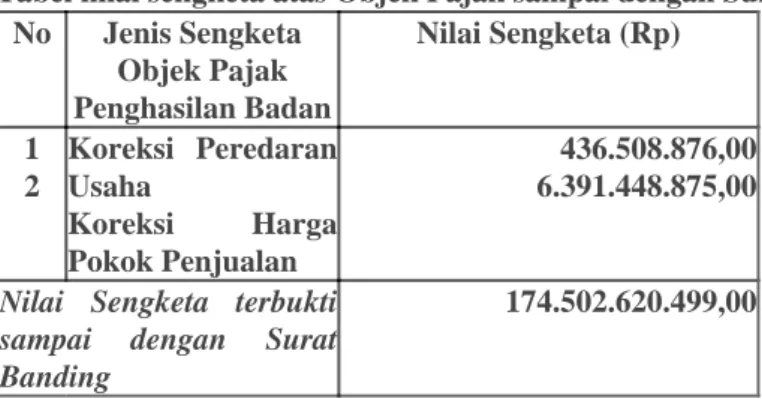

Tabel nilai sengketa atas Objek Pajak sampai dengan Surat Banding:

No Jenis Sengketa Objek Pajak Penghasilan Badan

Nilai Sengketa (Rp)

1 2

Koreksi Peredaran Usaha

Koreksi Harga Pokok Penjualan

436.508.876,00 6.391.448.875,00

Nilai Sengketa terbukti sampai dengan Surat Banding

174.502.620.499,00

1. Koreksi Peredaran Usaha sebesar Rp 436.508.876,00;

Menurut Terbanding : bahwa berdasarkan Laporan Pemeriksaan Pajak, Pemeriksa berpendapat bahwa Pemohon Banding tidak menyelenggarakan pembukuan sebagaimana yang telah diatur dalam Pasal 28 UU Nomor 6 tahun 1983 sebagaimana telah diubah dengan UU Nomor 16 Tahun 2009, Pemohon Banding tidak dapat menyerahkan dokumen/catatan/pembukuan yang diminta Pemeriksa sehingga disimpulkan Pemohon Banding tidak menyelenggarakan pembukuan sesuai dengan kelaziman usaha pada umumnya yang berakibat diragukan kebenaran angka - angka yang terdapat dalam laporan keuangan dan SPT Tahunan;

Menurut Pemohon Banding : bahwa Bukti Potong yang dilaporkan di SPT Tahunan Pajak Penghasilan Badan sebesar Rp227.879.638,00 dengan Dasar Pengenaan Pajak Pajak Penghasilan Pasal 22/23 sebesar Rp15.178.642.533,00 dimana jumlah tersebut lebih kecil dibandingkan dengan Peredaran Usaha yang dilaporkan pada SPT Pajak Penghasilan Badan, Selisih tersebut dimungkinkan terjadi karena terdapat Peredaran Usaha yang tidak dilakukan pemotongan Pajak Penghasilan Pasal 22/23 dan terdapat Peredaran Usaha yang bukti potongnya belum diterima sampai dengan batas waktu pelaporan SPT Pajak Penghasilan Badan Tahun 2007;

Pendapat Majelis : bahwa setelah Majelis mempelajari keterangan Terbanding dan Pemohon Banding tersebut di atas serta berdasarkan hasil pemeriksaan dalam persidangan atas Koreksi Peredaran Usaha, dapat dikemukakan hal-hal sebagai berikut :

Peredaran Usaha cfm Terbanding

Rp 18.782.353.563,00 Peredaran Usaha

cfm Pemohon Banding

Rp 18.345.844.687,00

Koreksi Rp 436.508.876,00

bahwa Majelis telah melakukan 8 (delapan) kali persidangan untuk banding ini;

bahwa Pemohon Banding yang diwakili oleh Sdr NNN SH, MSc selaku Kuasa Hukum PT XXX hadir dalam 3 (tiga) kali persidangan, yaitu :

- Persidangan ke-1 tanggal 14 Maret 2012 dan persidangan ke-2 tanggal 4 April 2012, dimana Majelis baru melakukan pemeriksaan terhadap pemenuhan ketentuan formal;

- Persidangan ke-4 tanggal 16 Mei 2012, dimana Pemohon Banding menyampaikan Matriks Sengketa Banding;

bahwa Pemohon Banding atau yang mewakilinya, tidak hadir dalam 5 (lima) kali persidangan berikutnya yang diselenggarakan untuk banding ini untuk memberikan keterangan secara lisan maupun untuk menyampaikan bukti-bukti terkait pengajuan bandingnya, meskipun telah diundang secara patut oleh Pengadilan Pajak dengan :

- Surat Pemberitahuan Sidang Nomor : Pemb-149/SP/Pg.02/2012 tanggal 12 April 2012 untuk sidang tanggal 25 April 2012;

- Surat Pemberitahuan Sidang Nomor : Pemb-200/SP/Pg.02/2012 tanggal 24 Mei 2012 untuk sidang tanggal 6 Juni 2012;

- Surat Pemberitahuan Sidang Nomor : Pemb-220/SP/Pg.02/2012 tanggal 12 Juni 2012 untuk sidang tanggal 27 Juni 2012;

- Surat Pemberitahuan Sidang Nomor : Pemb-235/SP/Pg.02/2012 tanggal 5 Juli 2012 untuk sidang tanggal 18 Juli 2012;

- Surat Pemberitahuan Sidang Nomor : Pemb-252/SP/Pg.02/2012 tanggal 20 Juli 2012 untuk sidang tanggal 8 Agustus 2012;

bahwa karena Pemohon Banding tidak hadir dan tidak menyampaikan bukti-bukti terkait pengajuan bandingnya, maka Majelis tidak dapat melakukan penelitian lebih lanjut mengenai kebenaran jumlah Peredaran Usaha Tahun Pajak 2007 sebesar Rp18.345.844.687,00 yang telah dilaporkan Pemohon Banding pada SPT Pajak Penghasilan Badan Tahun 2007;

bahwa karena tidak ada bukti pendukung yang dapat meyakinkan Majelis mengenai kebenaran jumlah Peredaran Usaha Tahun Pajak 2007 yang telah dilaporkan Pemohon Banding pada SPT Pajak Penghasilan Badan Tahun 2007, maka Majelis berkesimpulan penetapan Peredaran Usaha sebesar Rp18.782.353.563,00 yang dilakukan oleh Terbanding dengan menghitung kembali Peredaran Usaha Pemohon Banding berdasarkan Bukti Data MPN berupa SSP PPh Pasal 22 dan 23 yang telah disetorkan pemotong dan pemungut lawan transaksi Pemohon Banding serta SPT Masa Pajak Pertambahan Nilai dengan melakukan equalisasi Peredaran Usaha dengan Dasar Pengenaan Pajak Pajak Pertambahan Nilai dan Dasar Pengenaan Pajak Pajak Penghasilan Pasal 22/23 telah sesuai ketentuan Pasal 12 ayat (3) Ketentuan Umum Tatacara Perpajakan;

bahwa berdasarkan uraian diatas, Majelis berkesimpulan Koreksi Terbanding atas Peredaran Usaha sebesar Rp436.508.876,00 tetap dipertahankan;

2. Koreksi Harga Pokok Penjualan sebesar Rp 6.391.448.875,00;

Dokumen ini diketik ulang dan diperuntukan secara eksklusif untuk www.ortax.org dan TaxBase, 2022

Menurut Terbanding : bahwa karena Pemohon Banding dalam mengajukan keberatan wajib membuktikan ketidakbenaran koreksi Pemeriksa sesuai Pasal 26 ayat (4) Undang-undang Ketentuan Umum Tatacara Perpajakan, namun setelah melakukan pembuktian dengan menyerahkan buku besar dan bukti transaksinya, ternyata bukti tersebut tidak sesuai dengan keadaan yang sebenarnya dan Pemeriksa berdasarkan Pasal 12 ayat (3) Undang-undang Ketentuan Umum Tatacara Perpajakan menggunakan Dasar Pengenaan Pajak Pajak Masukan sebagai dasar yang cukup kuat untuk melakukan pengujian dan penghitungan kembali pembelian maka Koreksi Positif Harga Pokok Penjualan telah sesuai dengan ketentuan;

Menurut Pemohon Banding : bahwa Pemohon Banding tidak setuju atas koreksi pemeriksa beserta alasannya karena Harga Pokok Penjualan yang dilaporkan oleh Pemohon Banding benar-benar merupakan biaya perolehan atas seluruh penjualan yang dilaporkan dalam peredaran usaha dan biaya dalam rangka mendapatkan, menagih dan memelihara penghasilan;

Menurut Majelis : bahwa setelah Majelis mempelajari keterangan Terbanding dan Pemohon Banding tersebut di atas serta berdasarkan hasil pemeriksaan dalam persidangan atas Koreksi Harga Pokok Penjualan, dapat dikemukakan hal-hal sebagai berikut :

Peredaran Usaha cfm Terbanding

Rp 10.274.833.380,00 Peredaran Usaha

cfm Pemohon Banding

Rp 16.666.282.255,00

Koreksi Rp 6.391.448.875,00

bahwa Majelis telah melakukan 8 (delapan) kali persidangan untuk banding ini;

bahwa Pemohon Banding yang diwakili oleh Sdr NNN SH, MSc selaku Kuasa Hukum PT XXX hadir dalam 3 (tiga) kali persidangan, yaitu :

- Persidangan ke-1 tanggal 14 Maret 2012 dan persidangan ke-2 tanggal 4 April 2012, dimana Majelis baru melakukan pemeriksaan terhadap pemenuhan ketentuan formal;

- Persidangan ke-4 tanggal 16 Mei 2012, dimana Pemohon Banding menyampaikan Matriks Sengketa Banding;

bahwa Pemohon Banding atau yang mewakilinya, tidak hadir dalam 5 (lima) kali persidangan berikutnya yang diselenggarakan untuk banding ini untuk memberikan keterangan secara lisan maupun untuk menyampaikan bukti-bukti terkait pengajuan bandingnya, meskipun telah diundang secara patut oleh Pengadilan Pajak dengan :

- Surat Pemberitahuan Sidang Nomor : Pemb-149/SP/Pg.02/2012 tanggal 12 April 2012 untuk sidang tanggal 25 April 2012;

- Surat Pemberitahuan Sidang Nomor : Pemb-200/SP/Pg.02/2012 tanggal 24 Mei 2012 untuk sidang tanggal 6 Juni 2012;

- Surat Pemberitahuan Sidang Nomor : Pemb-220/SP/Pg.02/2012 tanggal 12 Juni 2012 untuk sidang tanggal 27 Juni 2012;

- Surat Pemberitahuan Sidang Nomor : Pemb-235/SP/Pg.02/2012 tanggal 5 Juli 2012 untuk sidang tanggal 18 Juli 2012;

- Surat Pemberitahuan Sidang Nomor : Pemb-252/SP/Pg.02/2012 tanggal 20 Juli 2012 untuk sidang tanggal 8 Agustus 2012;

bahwa karena Pemohon Banding tidak hadir dan tidak menyampaikan bukti-bukti terkait pengajuan bandingnya, maka Majelis tidak dapat melakukan penelitian lebih lanjut mengenai kebenaran jumlah Harga Pokok Penjualan yang dilaporkan Pemohon Banding pada SPT Pajak Penghasilan Badan Tahun 2007;

bahwa karena tidak ada bukti pendukung yang dapat meyakinkan Majelis mengenai kebenaran jumlah Harga Pokok Penjualan yang dilaporkan Pemohon Banding pada SPT Pajak Penghasilan Badan Tahun 200, maka Majelis berkesimpulan penetapan Harga Pokok Penjualan sebesar Rp10.274.833.380,00 yang dilakukan oleh Terbanding dengan penghitungan kembali nilai pembelian telah sesuai ketentuan Pasal 12 ayat (3) Ketentuan Umum Tatacara Perpajakan;

bahwa berdasarkan uraian diatas, Majelis berkesimpulan Koreksi Terbanding atas Harga Pokok Penjualan sebesar Rp6.391.448.875,00 tetap dipertahankan;

Menimbang : bahwa tidak terdapat perbedaan jumlah yang masih harus dibayar versi Terbanding dengan jumlah yang dikabulkan oleh Majelis, yaitu sebesar Rp3.019.765.382,00, oleh karena itu Majelis berketetapan untuk menggunakan kuasa Pasal 80 ayat (1) huruf a Undang-undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak untuk menolak permohonan banding Pemohon Banding;

Mengingat : Undang-undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak, dan ketentuan perundang- undangan lainnya serta peraturan hukum yang berlaku dan yang berkaitan dengan perkara ini;

Dokumen ini diketik ulang dan diperuntukan secara eksklusif untuk www.ortax.org dan TaxBase, 2022

Memutuskan : Menolak Banding Pemohon Banding terhadap Keputusan Terbanding Nomor: KEP- 652/WPJ.20/2011 tanggal 5 Agustus 2011 mengenai keberatan atas Surat Ketetapan Pajak Kurang Bayar Pajak Penghasilan Badan Tahun Pajak 2007 Nomor: 00016/206/07/001/10 tanggal 26 Mei 2010, atas nama PT. XXX;