SKRIPSI

PENGARUH LIKUIDITAS, PROFITABILITAS, DAN UKURAN PERUSAHAAN TERHADAP STRUKTUR MODAL DENGAN

STRUKTUR AKTIVA SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BEI)

OLEH :

NUR SA’ADAH SYAM SIPAHUTAR 120522044

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

ABSTRAK

PENGARUH LIKUIDITAS, PROFITABILITAS, DAN UKURAN PERUSAHAAN TERHADAP STRUKTUR MODAL DENGAN

STRUKTUR AKTIVA SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BEI)

Penelitian ini bertujuan untuk mengetahui apakah likuiditas berpengaruh terhadap struktur modal, apakah profitabilitas berpengaruh terhadap struktur modal, dan apakah ukuran perusahaan berpengaruh terhadap struktur modal.

Penelitian ini juga bertujuan untuk mengetahui apakah struktur aktiva sebagai variabel moderating mampu memoderasi hubungan antara likuiditas dan struktur modal, apakah struktur aktiva sebagai variabel moderating mampu memoderasi hubungan antara profitabilitas dan struktur modal, dan apakah struktur aktiva sebagai variabel moderating mampu memoderasi hubungan antara ukuran perusahaan dan struktur modal.

Jenis penelitian ini adalah penelitian pengujian hipotesis (hypotheses testing). Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Jumlah sampel yang diperoleh dalam penelitian ini adalah 110 (22 perusahaan x 5 tahun).

Data yang digunakan adalah data sekunder, yang diperoleh dari situs www.idx.co.id. Proses analisis data yang dilakukan terlebih dahulu dilakukan adalah statistik deskriptif, uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Pengujian hipotesis dilakukan dengan menggunakan uji F, uji-t, uji koefisien determinasi (R²), analisis regresi linear berganda, dan MRA (Moderated Regression Analysis). MRA digunakan untuk menguji apakah variabel moderating mampu memoderasi hubungan variabel independen dengan variabel dependen.

Hasil penelitian menunjukkan bahwa likuiditas dan ukuran perusahaan tidak berpengaruh secara signifikan terhadap struktur modal, sedangkan profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Likuiditas, profitabilitas, dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap struktur modal. Struktur aktiva tidak mampu memoderasi hubungan antara likuiditas dan struktur modal. Struktur aktiva mampu memoderasi hubungan antara profitabilitas dan struktur modal. Struktur aktiva tidak mampu memoderasi hubungan antara ukuran perusahaan dan struktur modal.

Kata kunci: Likuiditas, profitabilitas, ukuran perusahaan, struktur aktiva, struktur modal.

ABSTRACT

THE EFFECT OF LIQUIDITY, PROFITABILITY AND FIRM SIZE ON THE CAPITAL STRUCTURE WITH

ASSETS STRUCTURE AS MODERATING VARIABLE (EMPIRICAL STUDY

ON BANKING CORPORATE LISTED IN BEI)

This research aims to determine whether the effect of liquidity on the capital structure, whether the effect of profitability on the capital structure, and whether the effect of company size on the capital structure. This research also aims to determine whether the asset structure as moderating variable able to moderate the relationship between liquidity and capital structure, whether the asset structure as moderating variable able to moderate the relationship between profitability and capital structure, and whether the asset structure as moderating variable able to moderate the relationship between firm size and capital structure.

The type of this research is a hypotheses testing research. The number of samples obtained in this study was 110 (22 companies x 5 years). The data used is secondary data obtained from the website www.idx.co.id. The process of data analysis was first performed by descriptive statistics, classic assumption test, and then hypothesis test. Hypothesis testing is done by using the F-test, t-test, coefficient of determination test (R²), multiple linear regression analysis, and MRA (Moderated Regression Analysis). MRA is used to test whether a variable moderating able to moderate the relationship dependent and independent variables.

The results showed that liquidity and firm size do not affect the capital structure significantly, while profitability effects negative and significant.

Liquidity, profitability, and size of enterprises simultaneously significant effect on the capital structure. Assets structure is not able to moderate the relationship between liquidity and capital structure. Asset structure able to moderate the relationship between profitability and capital structure. Asset structure is not able to moderate the relationship between firm size and capital structure.

Keywords: Liquidity, profitability, firm size, assets structure, capital structure.

KATA PENGANTAR

Puji dan syukur kepada Allah SWT, yang telah melimpahkan rahmat dan hidayah- Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Likuiditas, Profitabilitas, dan Ukuran Perusahaan Terhadap Struktur Modal dengan Struktur Aktiva Sebagai Variabel Moderating (Studi Empiris pada Perusahaan Perbankan Yang Terdaftar di BEI)”. Skripsi ini disusun guna melengkapi persyaratan dalam menyelesaikan kelulusan studi pada Program Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Teristimewa untuk Ummi dan Ayah tercinta, Dra. Hj. Siti Maryam dan Drs. H. Syamsul Sipahutar yang senantiasa berdoa, serta memberikan dukungan secara moril dan materiil kepada penulis selama proses penyelesaian skripsi ini.

Pada kesempatan ini penulis juga ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Syahrul Rambe, MM.,Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, serta selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, saran, serta pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

6. Bapak Drs. Hotmal Jafar, MM, Ak. dan Ibu DR. Rina Br Bukit, SE, MSi, Ak.

selaku Dosen Penguji dan Dosen Pembanding penulis yang banyak membantu memberikan kritik dan masukan yang sangat membangun dalam menyelesaikan skripsi ini.

7. Abang, kakak, dan adik-adikku, M. Fauzi Syam Sipahutar, Nurul Fadhilah Syam Sipahutar, SE, Rizki Husaini Syam Sipahutar, Siti Aminah, dan Selvi Anggian, yang turut mendukung dalam proses menyelesaikan skripsi ini.

8. Keponakan-keponakan tercinta Zahra ‘Ainul Husna Sipahutar dan Fathil Khairi Zidan Sipahutar yang telah menjadi penghibur hati bagi penulis.

9. Teman-teman seperjuangan penulis, Christin Natalia Simamora, SE., Sri Sabarina Barus, Evie Berliana Sirait, dan teman-teman akuntansi lainnya yang telah memberikan dukungan, saran dan kritik kepada penulis, serta semua pihak yang tidak bisa disebutkan satu persatu yang dengan ikhlas memberikan bantuan baik secara langsung maupun tidak langsung dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, karena itu penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak untuk menyempurnakan skripsi ini agar menjadi lebih baik lagi.

Semoga skripsi ini dapat bermanfaat bagi para pembaca sekalian, terutama penulis.

Medan, 2017 Penulis

Nur Sa’adah Syam Sipahutar NIM. 120522044

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Tinjauan Teoritis ... 11

2.1.1 Bank ... 11

2.1.1.1 Pengertian Bank ... 11

2.1.1.2 Fungsi Bank ... 12

2.1.2 Struktur Modal ... 14

2.1.3 Teori Struktur Modal ... 16

2.1.3.1 Teori Modigliani dan Miller ... 16

2.1.3.2 Agency Theory ... 19

2.1.3.3 Trade-Off Theory ... 20

2.1.3.4 Pecking Order Theory ... 21

2.1.3.5 Signaling Theory ... 24

2.1.3.6 Asymmetric Information Theory .... 25

2.1.3.7 Balancing Theory ... 26

2.1.4 Faktor-faktor yang Mempengaruhi Struktur Modal ... 27

2.1.4.1 Likuiditas ... 28

2.1.4.2 Profitabilitas ... 30

2.1.4.3 Ukuran Perusahaan ... 31

2.1.4.4 Struktur Aktiva ... 33

2.2 Penelitian Terdahulu ... 34

2.3 Kerangka Konseptual ... 40

2.4 Hipotesis Penelitian ... 41

2.4.1 Pengaruh Likuiditas terhadap Struktur

Modal ... 41

2.4.2 Pengaruh Profitabilitas terhadap Struktur Modal ... 42

2.4.3 Pengaruh Ukuran Perusahaan terhadap Struktur Modal ... 43

2.4.4 Pengaruh Likuiditas, Profitabilitas, dan Ukuran Perusahaan Secara Simultan terhadap Struktur Modal ... 44

2.4.5 Pengaruh Struktur Aktiva sebagai Variabel Moderating ... 45

BAB III METODE PENELITIAN ... 49

3.1 Jenis Penelitian ... 49

3.2 Tempat dan Waktu Penelitian ... 49

3.3 Batasan Operasional ... 49

3.4 Definisi Operasional dan Skala Pengukuran Variabel ... 50

3.5 Populasi dan Sampel Penelitian ... 51

3.6 Jenis dan Sumber Data ... 54

3.7 Metode Pengumpulan Data ... 54

3.8 Teknik Analisis Data ... 55

3.8.1 Statistik Deskriptif ... 55

3.8.2 Uji Asumsi Klasik ... 55

3.8.2.1 Uji Normalitas ... 56

3.8.2.2 Uji Multikolinieritas ... 57

3.8.2.3 Uji Autokolerasi ... 59

3.8.2.4 Uji Heteroskedastisitas ... 60

3.8.3 Pengujian Hipotesis ... 61

3.8.3.1 Uji Signifikansi Simultan (Uji Statistik F) ... 61

3.8.3.2 Uji Signifikansi Parsial (Uji Statistik t) ... 62

3.8.3.3 Uji Koefisien Determinasi (R²) ... 62

3.8.4 Analisis Regresi Linear Berganda ... 63

3.8.5 Uji Hipotesis dengan Menggunakan Variabel Pemoderasi ... 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 66

4.1 Deskripsi Data Penelitian ... 66

4.2 Analisis Data ... 66

4.2.1 Hasil Statistik Deskriptif ... 66

4.2.2 Hasil Uji Asumsi Klasik ... 69

4.2.2.1 Hasil Uji Normalitas ... 69

4.2.2.2 Hasil Uji Multikolinieritas ... 72

4.2.2.3 Hasil Uji Autokolerasi ... 74

4.2.2.4 Hasil Uji Heteroskedastisitas ... 75

4.2.3 Hasil Pengujian Hipotesis ... 76

4.2.3.1 Hasil Uji Signifikansi Simultan (Uji Statistik F) ... 76

4.2.3.2 Hasil Uji Signifikansi Parsial (Uji Statistik t) ... 77

4.2.3.3 Hasil Uji Koefisien Determinasi (R²) 79 4.2.4 Hasil Analisis Regresi Linear Berganda ... 80

4.2.5 Hasil Uji Hipotesis dengan Menggunakan Variabel Pemoderasi ... 82

4.2.5.1 Pengujian MRA (Moderated Regression Analysis) dengan Persamaan 1 (Moderat 1) ... 82

4.2.5.1.1 Uji Signifikansi Parsial (Uji Statistik t) dengan Variabel Moderating (Persamaan 1).. 84

4.2.5.1.2 Uji Signifikansi Simultan (Uji Statistik F) dengan Variabel Moderating (Persamaan 1) ... .. 85

4.2.5.1.3 Uji Koefisien Determinasi (R²) dengan Variabel Moderating (Persamaan 1).. 86

4.2.5.2 Pengujian MRA (Moderated Regression Analysis) dengan Persamaan 2 (Moderat 2) ... 87

4.2.5.2.1 Uji Signifikansi Parsial (Uji Statistik t) dengan Variabel Moderating (Persamaan 2).. 89

4.2.5.2.2 Uji Signifikansi Simultan (Uji Statistik F) dengan Variabel Moderating (Persamaan 2) ... .. 90 4.2.5.2.3 Uji Koefisien Determinasi

(R²) dengan Variabel

Moderating (Persamaan 2).. 91

4.2.5.3 Pengujian MRA (Moderated Regression Analysis) dengan Persamaan 3 (Moderat 3) ... 91

4.2.5.3.1 Uji Signifikansi Parsial (Uji Statistik t) dengan Variabel Moderating (Persamaan 3).. 94

4.2.5.3.2 Uji Signifikansi Simultan (Uji Statistik F) dengan Variabel Moderating (Persamaan 3) ... .. 95

4.2.5.3.3 Uji Koefisien Determinasi (R²) dengan Variabel Moderating (Persamaan 3).. 96

4.2.6 Pembahasan Hasil Penelitian ... 96

4.2.6.1 Pengaruh Likuiditas terhadap Struktur Modal ... 96

4.2.6.2 Pengaruh Profitabilitas terhadap Struktur Modal ... 97

4.2.6.3 Pengaruh Ukuran Perusahaan terhadap Struktur Modal ... 97

4.2.6.4 Pengaruh Struktur Aktiva sebagai Variabel Moderating ... 97

BAB V KESIMPULAN DAN SARAN ... 100

5.1 Kesimpulan ... 100

5.2 Saran ... 101

DAFTAR PUSTAKA ... 103

LAMPIRAN ... 107

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Struktur modal Perusahaan Perbankan yang

Terdaftar di BEI Tahun 2011-2015 ... 3

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 37

Tabel 3.1 Definisi Operasional dan Skala Pengukuran Variabel ... 50

Tabel 3.2 Daftar Populasi dan Sampel Penelitian ... 53

Tabel 3.3 Pengambilan Keputusan Ada Tidaknya Autokorelasi 59 Tabel 4.1 Hasil Statistik Deskriptif ... 67

Tabel 4.2 Hasil Uji Normalitas K-S ... 72

Tabel 4.3 Hasil Uji Multikolonieritas ... 73

Tabel 4.4 Hasil Uji Autokorelasi (DW Test) ... 74

Tabel 4.5 Hasil Uji Statistik F ... 77

Tabel 4.6 Hasil Uji Statistik t ... 78

Tabel 4.7 Hasil Uji Koefisien Determinasi (R²) ... 79

Tabel 4.8 Hasil Analisis Regresi Linear Regresi ... 80

Tabel 4.9 Uji MRA dan Uji Statistik t dengan Variabel Moderating (Persamaan 1) ... 82

Tabel 4.10 Uji Statistik F dengan Variabel Moderating (Persamaan 1) ... 85

Tabel 4.11 Uji Koefisien Determinasi (R²) dengan Variabel Moderating (Persamaan 1) ... 86

Tabel 4.12 Uji MRA dan Uji Statistik t dengan Variabel Moderating (Persamaan 2) ... 87

Tabel 4.13 Uji Statistik F dengan Variabel Moderating (Persamaan 2) ... 90

Tabel 4.14 Uji Koefisien Determinasi (R²) dengan Variabel Moderating (Persamaan 2) ... 91

Tabel 4.15 Uji MRA dan Uji Statistik t dengan Variabel Moderating (Persamaan 3) ... 92

Tabel 4.16 Uji Statistik F dengan Variabel Moderating (Persamaan 3) ... 94

Tabel 4.17 Uji Koefisien Determinasi (R²) dengan Variabel Moderating (Persamaan 3) ... 96

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 40

Gambar 4.1 Hasil Uji Normalitas Histogram ... 70

Gambar 4.2 Hasil Uji Normalitas P-P Plot ... 70

Gambar 4.3 Hasil Uji Heteroskedastisitas ... 76

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Current Ratio Perusahaan Perbankan yang

Terdaftar di BEI Tahun 2011-2015 ... 107 2 Return On Asset (ROA) Perusahaan Perbankan yang

Terdaftar di BEI Tahun 2011-2015 ... 108 3 Ukuran Perusahaan (Size) Perusahaan Perbankan

yang Terdaftar di BEI Tahun 2011-2015... 109 4 Struktur Aktiva Perusahaan Perbankan yang

Terdaftar di BEI Tahun 2011-2015... 110 5 Hasil Statistik Deskriptif dan Hasil Uji Normalitas

Histogram ... 111 6 Hasil Uji Normalitas P-P Plot dan Hasil Uji

Normalitas K-S ... 112 7 Hasil Uji Multikolinieritas dan Hasil Uji

Autokorelasi (DW Test) ... 113 8 Hasil Uji Heteroskedastisitas dan Hasil Uji

Statistik F... 114 9 Hasil Uji Statistik t, Hasil Uji Koefisien Determinasi

(R²), dan Hasil Analisis Regresi Linear Berganda.... 115 10 Uji MRA dan Uji Statistik t dengan Variabel

Moderating (Persamaan 1), Uji Statistik F dengan Variabel Moderating (Persamaan 1), dan Uji Koefisien Determinasi (R²) dengan Variabel

Moderating (Persamaan 1) ... 116 11 Uji MRA dan Uji Statistik t dengan Variabel

Moderating (Persamaan 2), ), Uji Statistik F dengan Variabel Moderating (Persamaan 2), dan Uji

Koefisien Determinasi (R²) dengan Variabel

Moderating (Persamaan 2) ... 117 12 Uji MRA dan Uji Statistik t dengan Variabel

Moderating (Persamaan 3), Uji Statistik F dengan Variabel Moderating (Persamaan 3), dan Uji Koefisien Determinasi (R²) dengan Variabel

Moderating (Persamaan 3) ... 118

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Persaingan dalam dunia bisnis dan ekonomi telah membuat semua perusahaan berusaha mengoptimalkan penggunaan struktur modal dengan baik dan tepat, demikian halnya dengan perusahaan perbankan. Permodalan bagi industri perbankan sangat penting karena merupakan motor penggerak bagi kegiatan usaha bank. Besar kecilnya modal bank sangat berpengaruh terhadap kemampuan bank tersebut dalam melaksanakan kegiatan operasinya.

Salah satu keputusan penting yang dihadapi oleh manajer keuangan dalam kaitannya dengan kegiatan operasi perusahaan adalah keputusan pendanaan atau keputusan struktur modal, yaitu suatu keputusan keuangan yang berkaitan dengan komposisi hutang, baik hutang jangka panjang maupun hutang jangka pendek, saham preferen, dan saham biasa yang akan digunakan oleh perusahaan. Menurut Eka (2010) Struktur modal merupakan perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan utang jangka panjang terhadap modal sendiri.

Pemenuhan kebutuhan dana perusahaan dari sumber modal sendiri berasal dari modal saham, laba ditahan, dan cadangan. Dalam pemenuhan kebutuhan dana, perusahaan harus mencari alternatif-alternatif pendanaan yang efisien. Pendanaan yang efisien akan terjadi bila perusahaan mempunyai struktur modal yang optimal. Struktur modal yang optimal bisa mengurangi risiko perusahaan dan secara langsung akan meningkatkan nilai perusahaan.

Keputusan dalam penentuan struktur modal sangat dipengaruhi oleh karakteristik perusahaan, di mana perusahaan tersebut berada dan keunikan dari perusahaan secara individu perusahaan. Apapun keputusan yang diambil akan sangat berpengaruh terhadap nilai keuangan perusahaan, yang terefleksi pada harga saham perusahaan yang diperdagangkan di bursa. Dengan adanya reaksi harga saham terhadap pemberitahuan perubahan struktur modal menunjukkan bahwa perusahaan-perusahaan bergerak sedikit atau lebih jauh ke arah struktur modal yang lebih optimal atau seperti yang telah ditargetkan.

Masalah struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal perusahaan akan mempunyai efek yang langsung terhadap posisi finansialnya. Struktur modal dapat diukur dari rasio perbandingan antara total hutang terhadap ekuitas yang biasa diukur melalui rasio debt to equity ratio (DER). Oleh karena itu, struktur modal di proxi dengan debt to equity ratio (DER), yang merupakan perbandingan antara total hutang terhadap modal sendiri.

Semakin tinggi rasio ini, maka semakin besar risiko yang dihadapi, dan investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio yang tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva. Selain itu kreditur juga mengasumsikan terdapat risiko yang besar dari perusahaan sehingga kreditur dapat saja memberikan bunga yang cukup besar, sehingga kemampuan perusahaan untuk mendapatkan uang dari sumber-sumber luar terbatas.

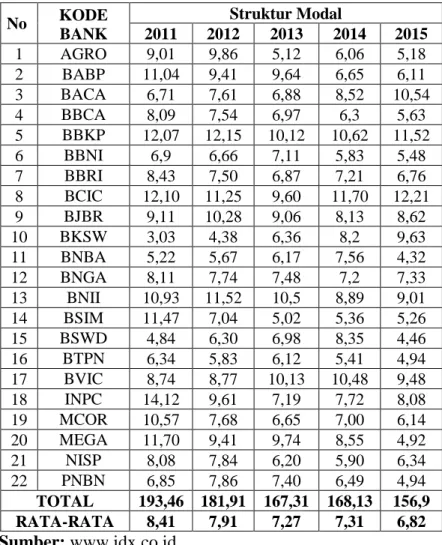

Berikut ini akan disajikan data struktur modal perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2011 - 2015.

Tabel 1.1 Struktur Modal

Perusahaan Perbankan yang Terdaftar di BEI Tahun 2011-2015

No KODE

BANK

Struktur Modal

2011 2012 2013 2014 2015 1 AGRO 9,01 9,86 5,12 6,06 5,18 2 BABP 11,04 9,41 9,64 6,65 6,11 3 BACA 6,71 7,61 6,88 8,52 10,54 4 BBCA 8,09 7,54 6,97 6,3 5,63 5 BBKP 12,07 12,15 10,12 10,62 11,52 6 BBNI 6,9 6,66 7,11 5,83 5,48 7 BBRI 8,43 7,50 6,87 7,21 6,76 8 BCIC 12,10 11,25 9,60 11,70 12,21 9 BJBR 9,11 10,28 9,06 8,13 8,62 10 BKSW 3,03 4,38 6,36 8,2 9,63 11 BNBA 5,22 5,67 6,17 7,56 4,32 12 BNGA 8,11 7,74 7,48 7,2 7,33 13 BNII 10,93 11,52 10,5 8,89 9,01 14 BSIM 11,47 7,04 5,02 5,36 5,26 15 BSWD 4,84 6,30 6,98 8,35 4,46 16 BTPN 6,34 5,83 6,12 5,41 4,94 17 BVIC 8,74 8,77 10,13 10,48 9,48 18 INPC 14,12 9,61 7,19 7,72 8,08 19 MCOR 10,57 7,68 6,65 7,00 6,14 20 MEGA 11,70 9,41 9,74 8,55 4,92 21 NISP 8,08 7,84 6,20 5,90 6,34 22 PNBN 6,85 7,86 7,40 6,49 4,94 TOTAL 193,46 181,91 167,31 168,13 156,9 RATA-RATA 8,41 7,91 7,27 7,31 6,82 Sumber: www.idx.co.id

Tabel 1.1 menunjukkan bahwa rata-rata struktur modal yang diukur dengan rasio DER pada perusahaan perbankan lebih besar dari satu. Rata-rata struktur modal untuk tahun 2011 sebesar 8,41, tahun 2012 sebesar 7,91, tahun 2013 sebesar 7,27, tahun 2014 sebesar 7,31, serta tahun 2015 sebesar 6,82.

Tabel tersebut menggambarkan perusahaan industri perbankan yang listing di

BEI mempunyai proporsi hutang yang lebih besar dibandingkan modal sendiri, hal ini tidak sesuai dengan teori struktur modal yang optimal dimana seharusnya jumlah hutang perusahaan tidak boleh lebih besar daripada modal sendiri. Dengan adanya proporsi hutang yang lebih besar, maka perusahaan yang mempunyai nilai DER lebih dari satu akan memiliki resiko bisnis yang lebih tinggi dibandingkan dengan perusahaan yang memiliki nilai DER kurang dari satu.

Perusahaan perbankan rata-rata mempunyai tingkat DER yang tinggi, hal ini dikarenakan karakteristik dari bank itu sendiri, yaitu mengumpulkan dana sebanyak-banyaknya dari masyarakat dalam bentuk tabungan, giro, dan deposito maupun pinjaman dari pihak lain dan Bank Indonesia. Sementara ekuitas bank tersebut diperoleh dari modal disetor dan laba bank itu sendiri.

Jumlah hutang yang tinggi harus didukung dengan modal sendiri dikarenakan bank harus dapat meng-cover resiko ketidakpastian akan tingkat keuntungan yang didapat, karena sewaktu – waktu dapat terjadi penarikan dana yang besar dari nasabah.

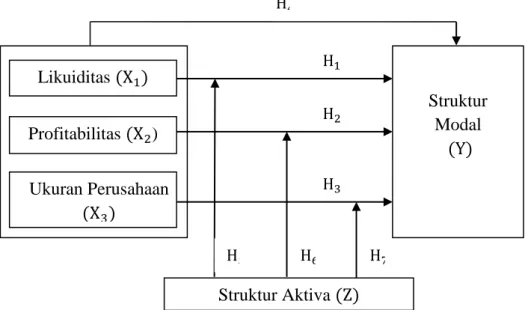

Ada beberapa faktor yang dapat mempengaruhi pengoptimalan struktur modal, yaitu: profitabilitas, likuiditas, struktur aktiva, ukuran perusahaan, pertumbuhan penjualan, leverage operasi, tingkat bunga, pajak, risiko bisnis, time interest earned, sikap manajemen, fleksibilitas keuangan dan ukuran perusahaan. Dalam penelitian ini, peneliti hanya membatasi beberapa faktor saja yang akan diteliti, diantaranya profitabilitas, likuiditas, struktur aktiva, dan ukuran perusahaan.

Likuiditas adalah tingkat kemampuan perusahaan dalam memenuhi kewajiban finansialnya. Perusahaan yang tingkat likuiditasnya tinggi maka perusahaan itu lebih banyak menggunakan modal sendiri daripada penggunaan hutang (Seftianne dan Handayani, 2011). Supaya perusahaan tidak kehilangan kepercayaan dari kreditur maupun investor, maka perusahaan harus bisa mengontrol penggunaan hutang. Sehingga bisa disimpulkan bahwa tingkat likuiditas dapat mempengaruhi penggunaan sumber dana yang ada pada struktur modal. Kesejahteraan perusahaan bisa dilihat dari seberapa sanggup perusahaan bisa mempertahankan likuiditasnya.

Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank (Syofyan, 2002).

Ukuran profitabilitas yang digunakan adalah Return on Equity (ROE) untuk perusahaan pada umumnya dan return on asset (ROA) pada industri perbankan. Keduanya dapat digunakan dalam mengukur besarnya kinerja keuangan pada industri perbankan. Return on Asset (ROA) memfokuskan kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan, sedangkan Return on Equity (ROE) hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut (Siamat, 2005).

ROA merupakan rasio antara laba sebelum pajak terhadap total asset.

Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar. Apabila ROA meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham.

Sehingga dalam penelitian ini ROA digunakan sebagai ukuran kinerja perbankan. Return On Asset (ROA) digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva

yang dimilikinya. Dalam hal ini Return On Asset (ROA) merupakan rasio antara laba.

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan (Saidi, 2004).

Menurut Riyanto (2008) perusahaan yang lebih besar dimana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualannya dibandingkan perusahaan yang lebih kecil. Sehingga semakin besar ukuran perusahaan, kecenderungan untuk memakai dana eksternal juga semakin besar. Sehingga semakin besar ukuran perusahaan kecenderungan untuk menggunakan hutang lebih besar untuk memenuhi kebutuhan dananya daripada perusahaan kecil.

Struktur aktiva merupakan kekayaan yang dimiliki perusahaan dan diharapkan bisa memberikan manfaat dimasa yang akan datang (Kesuma, 2009). Struktur aktiva adalah variabel yang menentukan besar kecilnya penggunaan struktur modal perusahaan. Komponen dalam struktur aktiva ada dua macam, yaitu aktiva lancar dan aktiva tetap. Aktiva lancar meliputi uang kas dan aktiva yang dapat dipakai dalam suatu periode yang normal.

Sedangkan aktiva tetap meliputi aktiva berwujud yang bisa dipakai kapanpun perusahaan membutuhkan.

Penelitian mengenai struktur modal telah banyak dilakukan, akan tetapi masih terjadi perbedaan hasil penelitian (research gap). Joni dan Lina (2010), melakukan penelitian yang berjudul “Faktor-faktor yang mempengaruhi struktur modal”. Pemilihan sampel menggunakan metode purposive sampling pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2005-2007. Variabel independen dalam penelitian ini yaitu pertumbuhan aktiva, ukuran perusahaan, profitabilitas, risiko bisnis, dividen dan struktur

akiva. Variabel dependennya yaitu struktur modal. Hasil dari penelitian tersebut yaitu struktur aktiva berpengaruh positif terhadap struktur modal.

Sedangkan ukuran perusahaan, risiko bisnis, dan dividen tidak memiliki pengaruh terhadap struktur modal, dan profitabilitas memiliki pengaruh negatif terhadap struktur modal.

Seftianne dan Ratih Handayani (2011), melakukan penelitian yang berjudul “ Faktor-faktor yang mempengaruhi struktur modal pada perusahaan publik sektor manufaktur”. Pemilihan sampel menggunakan metode purposive sampling pada perusahaan manufaktur yang terdatar di Bursa Efek Indonesia periode 2007-2009. Variabel independen dari penelitian ini yaitu profitabilitas, likuiditas, ukuran perusahaan, risiko bisnis, growth opportunity, kepemilikan manajerial dan struktur aktiva. Variabel dependennya yaitu struktur modal. Hasil dari penelitian tersebut yaitu ukuran perusahaan mempengaruhi struktur modal. Kemudian profitabilitas, likuiditas dan struktur aktiva tidak mempengaruhi struktur modal.

Damayanti (2013) melakukan penelitian yang berjudul “Pengaruh struktur aktiva, ukuran perusahaan, peluang bertumbuh dan profitabilitas terhadap struktur modal”. Hasil dari penelitian tersebut yaitu struktur aktiva berpengaruh positif, ukuran perusahaan berpengaruh negatif terhadap struktur modal, peluang bertumbuh berpengaruh positif terhadap struktur modal, dan profitabilitas berpengaruh negatif terhadap struktur modal.

Berdasarkan uraian teori tentang pentingnya struktur modal bagi perusahaan dan masih terjadinya perbedaan hasil penelitian (research gap)

mengenai faktor-faktor yang berpengaruh terhadap struktur modal tersebut, maka peneliti tertarik untuk melakukan penelitian lebih lanjut terhadap faktor-faktor yang mempengaruhi struktur modal dengan variabel independen yang terdiri dari likuiditas, profitabilitas, dan ukuran perusahaan. Sedangkan struktur modal sebagai variabel dependen dan struktur aktiva dijadikan sebagai variabel moderating. Peneliti memilih perusahaan perbankan yang terdaftar di BEI sebagai objek penelitian dengan periode pengamatan 2011- 2015.

Adapun judul penelitian ini adalah “Pengaruh Likuiditas, Profitabilitas, dan Ukuran Perusahaan Terhadap Struktur Modal dengan Struktur Aktiva Sebagai Variabel Moderating (Studi Empiris pada Perusahaan Perbankan Yang Terdaftar di BEI)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah likuiditas berpengaruh terhadap struktur modal ? 2. Apakah profitabilitas berpengaruh terhadap struktur modal ? 3. Apakah ukuran perusahaan berpengaruh terhadap struktur modal ?

4. Apakah likuiditas, profitabilitas, dan ukuran perusahaan berpengaruh secara simultan terhadap struktur modal ?

5. Apakah struktur aktiva sebagai variabel moderating mampu memoderasi hubungan antara likuiditas dan struktur modal ?

6. Apakah struktur aktiva sebagai variabel moderating mampu memoderasi hubungan antara profitabilitas dan struktur modal ?

7. Apakah struktur aktiva sebagai variabel moderating mampu memoderasi hubungan antara ukuran perusahaan dan struktur modal ?

1.3 Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah sebagai berikut:

1. Untuk mengetahui apakah likuiditas berpengaruh terhadap struktur modal.

2. Untuk mengetahui apakah profitabilitas berpengaruh terhadap struktur modal.

3. Untuk mengetahui apakah ukuran perusahaan berpengaruh terhadap struktur modal.

4. Untuk mengetahui apakah likuiditas, profitabilitas, dan ukuran perusahaan berpengaruh secara simultan terhadap struktur modal.

5. Untuk mengetahui apakah struktur aktiva sebagai variabel moderating mampu memoderasi hubungan antara likuiditas dan struktur modal.

6. Untuk mengetahui apakah struktur aktiva sebagai variabel moderating mampu memoderasi hubungan antara profitabilitas dan struktur modal.

7. Untuk mengetahui apakah struktur aktiva sebagai variabel moderating mampu memoderasi hubungan antara ukuran perusahaan dan struktur modal.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut:

1. Bagi perusahaan

Diharapkan dapat dijadikan bahan referensi berkaitan dengan pengambilan keputusan dalam hal penentuan kebijakan struktur modal, dan dapat menunjukan pengaruh faktor – faktor tersebut terhadap kebijakan pendanaan bagi perusahaan perbankan di Bursa Efek Indonesia.

2. Bagi investor

Diharapkan dapat memberikan masukan dalam rangka pengambilan keputusan investasi atas saham – saham perusahaan perbankan yang terdaftar di Bursa Efek Indinesia.

3. Bagi akademisi dan peneliti

Diharapkan penelitian ini dapat memberikan bukti empiris mengenai faktor – faktor yang berpengaruh terhadap kebijakan struktur modal sehingga dapat memberikan wawasan dan pengetahuan yang lebih mendalam mengenai kebijakan struktur modal bagi perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Selain itu, diharapkan pula dapat menjadi tambahan referensi bagi penelitian yang dilakukan di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Bank

2.1.1.1 Pengertian Bank

Menurut Undang-undang Nomor 7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang Nomor 10 tahun 1998 pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Pengertian bank menurut PSAK Nomor 31 adalah bank merupakan suatu lembaga yang berperan sebagai perantara keuangan antara pihak-pihak yang memiliki kelebihan dana dan pihak-pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

Berdasarkan SK Menteri Keuangan RI Nomor 792 tahun 1990 pengertian bank adalah suatu badan yang kegiatannya di bidang keuangan melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan. Menurut Kuncoro (2002: 68), “Bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun

dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang”.

Berdasarkan definisi-definisi di atas, maka dapat disimpulkan bahwa bank adalah lembaga keuangan yang kegiatannya menghimpun dan menyalurkan dana dari dan kepada masyarakat yang memiliki fungsi memperlancar lalu lintas pembayaran. Dengan kata lain bank adalah suatu lembaga keuangan yang usaha pokoknya memberikan kredit serta jasa- jasa dalam lalu lintas pembayaran dan peredaran uang (Febryani dan Zulfadin, 2003).

2.1.1.2 Fungsi Bank

Fungsi bank adalah sebagai berikut:

1. Penciptaan uang. Uang yang diciptakan bank umum adalah uang giral, yaitu alat pembayaran lewat mekanisme pemindahbukuan (kliring). Kemampuan bank umum menciptakan uang giral menyebabkan possisi dan fungsinya dalam pelaksanaan kebijakan moneter.

Bank sentral dapat mengurangi atau menambah jumlah uang yang beredar dengan cara mempengaruhi kemampuan bank umum menciptakan uang giral.

2. Mendukung Kelancaran Mekanisme Pembayaran. Fungsi lain dari bank umum yang juga sangat penting adalah

mendukung kelancaran mekanisme pembayaran. Hal ini dimungkinkan karena salah satu jasa yang ditawarkan bank umum adalah jasa-jasa yang berkaitan dengan mekanisme pembayaran. Beberapa jasa yang amat dikenal adalah kliring, transfer uang, penerimaan setoran-setoran, pemberian fasilitas pembayaran dengan tunai, kredit, fasilitas-fasilitas pembayaran yang mudah dan nyaman, seperti kartu plastik dan sistem pembayaran elektronik.

3. Penghimpunan Dana Simpanan Masyarakat. Dana yang paling banyak dihimpun oleh bank umum adalah dana simpanan. Di Indonesia dana simpanan terdiri atas giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang dapat dipersamakan dengan itu.

Kemampuan bank umum menghimpun dana jauh lebih besar dibandingkan dengan lembaga-lembaga keuangan lainnya.

Dana-dana simpanan yang berhasil dihimpun akan disalurkan kepada pihak-pihak yang membutuhkan, utamanya melalui penyaluran kredit.

4. Mendukung Kelancaran Transaksi Internasional. Bank umum juga sangat dibutuhkan untuk memudahkan dan atau memperlancar transaksi internasional, baik transaksi barang/jasa maupun transaksi modal. Kesulitan-kesulitan transaksi antara dua pihak yang berbeda negara selalu

muncul karena perbedaan geografis, jarak, budaya dan sistem moneter masing-masing negara. Kehadiran bank memudahkan penyelesaian transaksi-transaksi tersebut.

Dengan adanya bank umum yang beroperasi dalam skala internasional akan bank umum, kepentingan pihak-pihak yang melakukan transaksi transaksi internasional dapat ditangani dengan lebih mudah, cepat, dan murah.

2.1.2 Struktur Modal

Menurut Sjahrial (2009 : 260-261), “Struktur modal merupakan perimbangan antara penggunaan modal pinjaman yang terdiri dari:

utang jangka pendek yang bersifat permanen, utang jangka panjang dengan modal sendiri yang terdiri dari: saham preferen dan saham biasa”. Pengertian struktur modal menurut Riyanto (2008 : 296) adalah

“perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri”. Struktur modal memberikan gambaran tentang pendanaan perusahaan. Pemenuhan pendanaan berasal dari internal perusahaan dan eksternal perusahaan. Pendanaan internal perusahaan berasal dari modal sendiri dan eksternal perusahaan berasal dari pinjaman.

Weston dan Copeland (2010) memberikan definisi struktur modal sebagai pembiayaan permanen utang jangka panjang, saham preferen, dan ekuitas pemegang saham. Menurut Gitman (2010) definisi struktur modal adalah “campuran dari utang jangka panjang dan ekuitas yang

harus dipertahankan oleh perusahaan". Struktur modal perusahaan menggambarkan perbandingan antara utang jangka panjang dan modal ekuitas yang digunakan oleh perusahaan.

Menurut Warsono (2007:239), “Struktur modal adalah perbandingan antara utang perusahaan dengan total aset”. Menurut Brigham dan Weston (2010), struktur modal yang ditargetkan adalah bauran atau perpaduan dari utang, saham preferen, saham biasa yang dikehendaki perusahaan dalam struktur modalnya. Struktur modal yang optimal adalah gabungan ekuitas yang memaksimumkan harga saham perusahaan.

Struktur modal dapat diukur dengan menggunakan Debt to Equity Ratio (DER) yang menunjukkan berapa besar proporsi dari modal perusahaan yang berasal dari hutang. Semakin tinggi DER maka semakin tinggi pula resiko yang akan terjadi pada perusahaan. Hal ini dikarenakan pendanaan perusahaan dari unsur hutang lebih besar daripada modal sendiri.

Rumus debt to equity ratio (DER) menurut Kasmir (2013:158) adalah sebagai berikut:

𝐃𝐄𝐑 = 𝐓𝐨𝐭𝐚𝐥 𝐔𝐭𝐚𝐧𝐠 𝐓𝐨𝐭𝐚𝐥 𝐄𝐤𝐮𝐢𝐭𝐚𝐬

Penentuan struktur modal merupakan kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber dana sehingga dapat digunakan untuk aktivitas operasional perusahaan.

Keputusan yang diambil oleh manajemen dalam pencarian sumber dana tersebut sangat dipengaruhi oleh para pemilik atau pemegang saham.

2.1.3 Teori Struktur Modal

“Teori struktur modal berkenaan dengan bagaimana modal dialokasikan dalam aktivitas investasi rill perusahaan, dengan cara menentukan struktur modal antara modal utang dan modal sendiri”

(Harmono, 2011:137). Teori mengenai struktur modal telah banyak dibicarakan oleh para peneliti. Berikut ini akan diuraikan mengenai teori-teori tersebut.

2.1.3.1 Teori Modigliani dan Miller

Teori mengenai struktur modal modern bermula pada tahun 1958, ketika professor Franco Modigliani dan Profesor Merton Miller (yang selanjutnya kita sebut MM) mempublikasikan artikel keuangan yang paling berpengaruh yang pernah ditulis yaitu “The Cost of Capital, Corporation Finance, and the Theory of Investment” (Brigham dan Houston, 2011 : 30-31). Teori MM ini membuktikan bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya (Brigham dan Houston, 2011). MM berpendapat bahwa dalam keadaan pasar sempurna maka penggunaan hutang adalah tidak relevan dengan nilai perusahaan, tetapi dengan adanya pajak maka hutang akan menjadi relevan (Modigliani dan Miller, 1960 dalam Hartono, 2003).

MM menyatakan bahwa dengan menggunakan hutang (bahkan dengan menggunakan hutang yang lebih banyak), perusahaan bisa meningkatkan nilainya kalau ada pajak. Dengan kata lain, kalau tujuan pembelanjaan perusahaan adalah untuk meningkatkan nilai perusahaan, maka perusahaan perlu menggunakan hutang. Namun, studi MM didasarkan pada sejumlah asumsi yang tidak realistis, antara lain (Brigham dan Houston, 2011):

1. Tidak ada biaya broker (pialang) 2. Tidak ada pajak perorangan 3. Tidak ada biaya kebangkrutan

4. Para investor dapat meminjam dengan tingkat suku bunga yang sama dengan perseroan

5. Semua investor mempunyai informasi yang sama seperti manajemen mengenai peluang investasi perusahaan di masa mendatang

6. EBT (Earning Before Tax) tidak dipengaruhi oleh penggunaan utang

Kemudian pada tahun 1963, MM mempublikasikan makalah lanjutanyang berjudul “Corporate Income Taxes and the Cost of Capital: A Correction” yang melemahkan asumsi tidak ada pajak perseroan. Asumsi yang diubah adalah adanya pajak terhadap penghasilan perusahaan (corporate income taxes). Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan hutang (leverage) akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak (a tax deductible expense).

Peraturan perpajakan memperbolehkan pengurangan pembayaran bunga sebagai beban, tetapi pembayaran deviden kepada pemegang saham tidak dapat dikurangkan. Perlakuan yang berbeda ini mendorong perusahaan untuk menggunakan hutang dalam struktur modalnya. MM membuktikan bahwa

karena bunga atas hutang dikurangkan dalam perhitungan pajak, maka nilai perusahaaan meningkat sejalan dengan makin besarnya jumlah hutang dan nilainya akan mencapai titik maksimum bila seluruhnya dibiayai dengan hutang (Brigham dan Houston, 2011).

Hasil studi MM yang tidak relevan juga tergantung pada asumsi bahwa tidak ada biaya kebangkrutan. Namun, dalam praktek, biaya kebangkrutan bisa sangat mahal. Perusahaan yang bangkrut mempunyai biaya hukum dan akuntansi yang sangat tinggi, serta sulit menahan pelanggan, pemasok dan karyawan. Masalah yang terkait kebangkrutan cenderung muncul apabila perusahaan menggunakan lebih banyak hutang dalam struktur modalnya (Brigham dan Houston, 2011).

Apabila biaya kebangkrutan semakin besar, tingkat keuntungan yang disyaratkan oleh pemegang saham juga semakin tinggi. Biaya modal hutang juga akan semakin tinggi karena pemberi pinjaman akan membebankan bunga yang tinggi sebagai kompensasi kenaikan risiko kebangkrutan. Oleh karena itu, perusahaan akan terus menggunakan hutang apabila manfaat hutang (penghematan pajak dari hutang) masih lebih besar dibandingkan dengan biaya kebangkrutan. Jika biaya kebangkrutan lebih besar dibandingkan dengan penghematan pajak dari hutang, perusahaan akan menurunkan tingkat hutangnya. Tingkat hutang yang optimal, dengan demikian modal yang optimal, terjadi pada saat tambahan penghematan pajak sama dengan tambahan biaya kebangkrutan (Mamduh M. Hanafi, 2003).

2.1.3.2 Agency Theory

Teori ini dikemukakan oleh Michael C. Jansen dan William H. Meckling pada tahun 1976. Teori ini disebut dengan agency theory (teori agensi), dimana agency theory mengemukakan hubungan antara agent (manajer) dengan principal (keditur dan investor). Anggota tim manajemen merupakan agen, dan para investor ekuitas sebagai pemilik. Pihak manajemen dianggap sebagai agen dari pemilik perusahaan, yaitu para pemegang saham. Pihak manajemen diharapakan akan bertindak demi kepentingan para pemegang saham yang akan mendelegasikan otoritas pengambilan keputusan ke pihak manajemen (Horne dan Wachowicz, 2007 : 243).

Agar manajemen melaksanakan fungsinya dengan baik maka, pihak manajemen yaitu agen perusahaan harus diberikan insentif (bonus, gaji,opsi saham) dan pengawasan. Pengawasan ini dapat dilakukan melalui metode seperti pengikatan agen, audit laporan keuangan dan membatasi keputusan pihak manajemen. Kegiatan pengawasan tentu saja membutuhkan biaya yang disebut dengan biaya agensi. Biaya tersebut pada akhirnya ditanggung oleh para pemegang saham.

Biaya agensi adalah biaya yang berhubungan dengan pengawasan manajemen untuk memastikan bahwa pihak manajemen bertindak secara konsisten sesuai dengan kesepakatan kontraktual perusahaan dengan para kreditor serta pemegang saham (Horne dan Wachowicz, 2007 : 244).

Semakin tinggi kemungkinan biaya pengawasan maka semakin tinggi biaya bunga, tetapi nilai perusahaan akan semakin rendah bagi pemegang sahamnya.

2.1.3.3 Trade-Off Theory

Teori ini sebenarnya mengacu pada suatu pemikiran bahwa perusahaan harus memilih berapa jumlah pendanaan yang berasal dari utang dan berapa yang dari ekuitas yang akan digunakan untuk menyeimbangkan antara cost benefits keduanya. Tujuan penting dari teorema ini adalah untuk menjelaskan suatu fakta bahwa perusahaan biasanya dibiayai sebagian dari utang dan sebagian lagi dari ekuitas.

Pada satu sisi, memang ada keuntungan yang didapatkan dari berhutang berupa tax shields yang akan memperbesar laba bersih. Tetapi, di sisi lain perusahaan juga harus ingat bahwa semakin tinggi mereka melakukan pendanaan melalui utang, semakin besar pula risiko mereka untuk mengalami kesulitan keuangan karena membayar bunga tetap yang terlalu besar bagi para debtholders setiap tahunnya dengan kondisi laba bersih yang belum pasti (bankruptcy costs of debt).

Teori Trade off menjelaskan adanya hubungan antara pajak, resiko kebangkrutan dan penggunaan hutang yang disebabkan keputusan struktur modal yang diambil perusahaan (Brealey dan Myers,1991). Teori ini merupakan keseimbangan antara keuntungan dan kerugian atas penggunaan hutang.

Model trade-off mengasumsikan bahwa struktur modal perusahaan merupakan hasil trade-off dari keuntungan pajak

dengan menggunakan hutang dengan biaya yang akan timbul sebagai akibat penggunaan hutang tersebut (Hartono, 2003), dalam Laksmi,2010.

Esensi trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat lebih besar, tambahan hutang masih diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak diperbolehkan.

Kesimpulannya adalah penggunaan hutang akan meningkatkan nilai perusahaan tetapi hanya pada sampai titik tertentu. Setelah titik tersebut, penggunaan hutang justru menurunkan nilai perusahaan (Hartono, 2003).

Trade-off theory telah mempertimbangkan berbagai faktor seperti corporate tax, biaya kebangkrutan, dan personal tax dalam menjelaskan mengapa suatu perusahaan memilih struktur modal tertentu (Suad Husnan, 2013).

Walaupun model trade-off theory tidak dapat menentukan secara tepat struktur modal yang optimal, namun model tersebut memberikan kontribusi penting yaitu (Hartono, 2003); dalam laksmi, 2010:

1. Perusahaan yang memiliki aktiva yang tinggi, sebaiknya menggunakan sedikit hutang.

2. Perusahaan yang membayar pajak tinggi (dikenai tingkat pajak yang besar) sebaiknya lebih banyak menggunakan hutang dibandingkan perusahaan yang membayar pajak yang rendah (tingkat pajak rendah).

2.1.3.4 Pecking Order Theory

Teori ini dikenalkan pertama kali oleh Donaldson pada tahun 1961, sedangkan penamaan pecking order theory dilakukan oleh Myers pada tahun 1984. Teori ini disebut pecking order karena teori ini menjelaskan mengapa perusahaan akan menentukan hieraki sumber dana yang paling disukai. Secara ringkas teori tersebut menyatakan bahwa (Brealey and Myers, 1991 dalam Suad Husnan, 2013):

1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan).

2. Perusahaan mencoba menyesuaikan rasio pembagian deviden yang ditargetkan dengan berusaha menghindari perubahan pembayaran deviden secara drastis.

3. Kebijakan deviden yang relatif segan untuk diubah, disertai dengan fluktuasi profitabilitas dan kesempatan investasi yang tidak bisa diduga, mengakibatkan bahwa dana hasil operasi kadang- kadang melebihi kebutuhan dana untuk investasi, meskipun pada kesempatan yang lain, mungkin kurang. Apabila dana hasil operasi kurang dari kebutuhan investasi, maka prusahaan akan mengurangi saldo kas atau menjual sekuritas yang dimiliki.

4. Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling “aman” terlebih dahulu yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan.

Dalam Seftianne dan Handayani (2011), pecking order theory menjelaskan bahwa perusahaan cenderung menggunakan sumber pendanaan internal yang banyak untuk mendanai kegiatan operasional perusahaan. Pada teori pecking order ini, perusahaan tidak menentukan batas Debt to Equity Ratio (DER) karena dalam perusahaan ada dua jenis modal sendiri yaitu internal dan eksternal (Nurrohim, 2008).

Pecking order theory menjelaskan mengapa perusahaan- perusahaan mempunyai urut-urutan preferensi dalam memilih sumber pendanaan. Perusahaan-perusahaan yang profitable (menguntungkan) umumnya meminjam dalam jumlah yang

sedikit karena perusahaan memerlukan external financing yang sedikit. Sedangkan perusahaan yang kurang profitable cenderung mempunyai hutang yang lebih besar karena alasan dana internal tidak mencukupi kebutuhan dan karena hutang merupakan sumber eksternal yang lebih disukai.

Dana eksternal dalam bentuk hutang lebih disukai daripada modal sendiri karena dua alasan; pertama, pertimbangan biaya emisi, dimana biaya emisi obligasi akan lebih murah daripada biaya emisi saham baru. Hal ini disebabkan karena penerbitan saham baru akan menurunkan harga saham lama. Kedua, manajer khawatir penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh para pemodal, dan membuat harga saham akan turun, hal ini disebabkan antara lain oleh kemungkinan adanya ketidaksamaan informasi antara pihak manajemen dengan pihak pemodal (Suad Husnan, 2013).

Sumber pendanaan eksternal dapat membahayakan perusahaan apabila perusahaan tidak dapat melunasi kewajibannya. Sehingga bagi perusahaan yang ingin menggunakan sumber pendanaan eksternal harus bisa menciptakan kondisi yang bisa menguntungkan perusahaan, yaitu dengan cara membatasi penggunaan sumber pendanaan eksternal tersebut.

Semakin tinggi penggunaan sumber pendanaan eksternal, maka tingkat likuiditas perusahaan semakin rendah dan sebaliknya apabila semakin tinggi perusahaan menggunakan sumber pendanaan internal, maka perusahaan tersebut memiliki tingkat likuiditas yang tinggi.

Sesuai dengan teori ini, tidak ada target rasio hutang, karena ada dua jenis modal sendiri yang preferensinya berbeda. Yaitu laba ditahan (dipilih lebih dahulu) dan penerbitan saham baru (dipilih paling akhir). Rasio hutang setiap perusahaan akan dipengaruhi oleh kebutuhan dana untuk investasi.

Urutan penggunaan sumber pendanaan dengan mengacu pada pecking order theory adalah internal fund (dana internal), debt (hutang), dan equity (modal sendiri) (Saidi, 2004).

2.1.3.5 Signaling Theory

Signaling Theory adalah teori yang menjelaskan tentang isyarat atau signal, yaitu suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal (Brigham dan Houston, 1999:36 dalam Saidi, 2004).

Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya, yang berarti mencari investor baru untuk berbagi kerugian. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan

saham baru, berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

2.1.3.6 Asymmetric Information Theory

Teori ketidaksamaan informasi (asymmetric information theory) menurut Brigham dan Houston (2011 : 35) “adalah situasi dimana manajer memiliki informasi yang berbeda (yang lebih baik) mengenai prospek perusahaan daripada yang dimiliki oleh investor”, dan hal ini sangat berpengaruh terhadap keputusan struktur modal yang optimal.Ketidaksamaan informasi ini terjadi karena pihak manajemen mempunyai informasi yang lebih banyak daripada para pemodal (Suad Husnan, 2013).

Dengan demikian, pihak manajemen mungkin berpikir bahwa harga saham saat ini sedang overvalue (terlalu mahal).

Kalau hal ini yang diperkirakan terjadi, maka manajemen tentu akan berpikir untuk lebih baik menawarkan saham baru (sehingga dapat dijual dengan harga yang lebih mahal dari yang seharusnya). Tetapi pemodal akan menafsirkan kalau perusahaan menawarkan saham baru, salah satu kemungkinanya adalah harga saham saat ini sedang terlalu mahal (sesuai dengan persepsi pihak manajemen). Sebagai akibatnya para pemodal akan menawar harga saham baru

tersebut dengan harga yang lebih rendah. Oleh karena itu emisi saham baru akan menurunkan harga saham (Saidi, 2004).

Teori asimetrik ini sangat besar peranannya di dalam manajemen keuangan. Adanya informasi yang tidak simetrik antara insider (manajer) dengan investor mengakibatkan kebijakan perusahaan direspon tidak seperti yang diharapkan.

Misalnya, penjualan saham perusahaan yang dilakukan untuk memperoleh tambahan dana guna membiayai investasi yang profitabel tidak selalu direspon positif oleh pasar.

Pasar mempunyai dua pandangan, pertama penjualan saham baru sebagai sinyal bahwa perusahaan kesulitan keuangan, struktur modalnya tidak baik. Kedua, pasar menduga bahwa investor atau pemilik perusahaan ingin keluar dari bisnis, melakukan diversifikasi bisnis yang lain. Dengan kata lain investor baru mungkin curiga bahwa investor lama, pemilik perusahaan, ingin berbagi risiko dengan orang lain.

Dampak potensial asymmetric information theory adalah timbulnya kegagalan pasar.

2.1.3.7 Balancing Theory

Model struktur modal dalam lingkup Balancing theories disebut sebagai teori keseimbangan yaitu menyeimbangkan komposisi hutang dan modal sendiri. Teori ini pada intinya yaitu menyeimbangkan antara manfaat dan pengorbanan yang

timbul sebagai akibat penggunaan hutang. Sejauh manfaat masih besar, hutang akan ditambah. Tetapi bila pengorbanan karena menggunakan hutang sudah lebih besar maka hutang tidak lagi ditambah. Pengorbanan karena menggunakan hutang tersebut bisa dalam bentuk biaya kebangkrutan (Bankruptcy cost) dan biaya keagenan (agency cost).

Biaya kebangkrutan antara lain terdiri dari legal fee yaitu biaya yang harus dibayar kepada ahli hukum untuk menyelesaikan klaim dan distress price yaitu kekayaan perusahaan yang terpaksa dijual dengan harga murah sewaktu perusahaan dianggap bangkrut. Biaya keagenan yaitu biaya yang muncul kerena perusahaan menggunakan hutang dan melibatkan hubungan antara pemilik perusahaan (pemegang saham) dan kreditor.

Perusahaan yang mengikuti balance theory akan berupaya mempertahankan struktur modal yang ditargetkan dengan tujuan memaksimumkan nilai perusahaan.

2.1.4 Faktor-faktor yang Mempengaruhi Struktur Modal

Ada beberapa faktor yang dapat mempengaruhi pengoptimalan struktur modal, yaitu: profitabilitas, likuiditas, struktur aktiva, ukuran perusahaan, pertumbuhan penjualan, leverage operasi, tingkat bunga, pajak, risiko bisnis, time interest earned, sikap manajemen, fleksibilitas keuangan, dan ukuran perusahaan.

Dalam penelitian ini, peneliti hanya membatasi beberapa faktor saja yang akan diteliti, diantaranya likuiditas, profitabilitas, ukuran perusahaan, dan struktur aktiva.

2.1.4.1 Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan didalam membayar hutang jangka pendek yang telah jatuh tempo. Perusahaan yang dapat segera mengembalikan utang-utangnya akan mendapat kepercayaan dari kreditur untuk menerbitkan utang dalam jumlah yang besar.

Fred Weston, menyebutkan bahwa rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, maka perusahaan akan mampu untuk memenuhi utang (membayar) tersebut terutama utang yang sudah jatuh tempo (kasmir, 2010:110).

Menurut Harmono (2011:106) “konsep likuiditas dapat diartikan sebagai kemampuan perusahaan dalam melunasi sejumlah utang jangka pendek, umumnya kurang dari satu tahun.”

Analisis likuiditas dapat dilakukan dengan menganalisis unsur-unsur neraca yang ada pada aktiva lancar dan utang lancar. Semakin besar nilai likuiditasnya menunjukkan

semakin tinggi kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Karena dana internal perusahaan yang tersedia dalam jumlah yang besar sehingga, perusahaan akan terlebih dahulu menggunakan dana sendiri dalam memenuhi kebutuhan operasional perusahaan kemudian menggunakan pinjaman jika memang diperlukan.

Dua rasio likuiditas yang sering digunakan adalah rasio lancar (current ratio) dan rasio cepat (quick ratio atau sering juga disebut acid test rasio). Rasio lancar (current ratio) mengukur kemampuan perusahaan memenuhi utang jangka pendeknya dengan menggunakan aktiva lancarnya (aktiva yang akan berubah menjadi kas dalam waktu satu tahun atau satu siklus bisnis). Quick ratio merupakan rasio antara aktiva lancar sesudah dikurangi persediaan dengan hutang lancar dan menunjukkan besarnya alat likuid yang paling cepat yang bisa digunakan untuk melunasi utang lancar. Analisis rasio likuiditas digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang jatuh tempo.

Dalam penelitian ini pengukuran terhadap likuiditas diukur dengan rasio lancar (current ratio) untuk mengukur tingkat likuiditas perusahaan. Current ratio diukur dengan cara

membandingkan aktiva lancar dengan utang lancar (Riyanto, 2008).

𝑪𝒖𝒓𝒓𝒆𝒏𝒕 𝑹𝒂𝒕𝒊𝒐 = 𝐀𝐤𝐭𝐢𝐯𝐚 𝐋𝐚𝐧𝐜𝐚𝐫 𝐔𝐭𝐚𝐧𝐠 𝐋𝐚𝐧𝐜𝐚𝐫 2.1.4.2 Profitabilitas

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan yang maksimal. Dengan memperoleh laba yang maksimal seperti yang ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru (Kasmir, 2008:196).

Menurut Sartono (2010:122) “profitabilitas adalah kemampuan perusahaan memperoleh laba dengan hubungannya dengan penjualan, total aktiva, maupun modal sendiri.” Menurut Warsono (2007:37) “profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan perusahaan.” Menurut Kasmir (2010:115) “rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.”

Menurut Joni dan Lina (2010), profitabilitas adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba. Perusahaan yang memiliki tingkat profitabilitas yang tinggi cenderung menggunakan sumber pendanaan internal untuk mendanai kegiatan operasionalnya. Apabila perusahaan lebih menyukai penggunaan sumber pendanaan internal daripada sumber pendanaan eksternal maka perusahaan tersebut memiliki tingkat pengembalian hutang yang rendah. Perusahaan yang mempunyai profit tinggi, akan menggunakan hutang dalam jumlah rendah, dan sebaliknya.

Perusahaan akan menggunakan hutang yang tinggi ketika perusahaan tersebut tidak bisa mendanai kegiatan operasionalnya dengan menggunakan sumber pendanaan internal yaitu modal sendiri, hal ini sesuai dengan teori pecking order yang menjelaskan bahwa perusahaan mendanai kegiatan operasionalnya dengan menggunakan sumber pendanaan internal terlebih dahulu, dan ketika perusahaan sudah tidak dapat menggunakan sumber pendanaan internal maka perusahaan baru menggunakan sumber pendanaan eksternalnya.

Menurut Surat Edaran Bank Indonesia No. 13/ 30/ DPNP tanggal 16 Desember 2011 pengukuran ROA dapat dihitung dengan rumus sebagai berikut:

𝐑𝐞𝐭𝐮𝐫𝐧 𝐎𝐧 𝐀𝐬𝐬𝐞𝐭𝐬 = 𝐋𝐚𝐛𝐚 𝐬𝐞𝐛𝐞𝐥𝐮𝐦 𝐩𝐚𝐣𝐚𝐤 𝐑𝐚𝐭𝐚 − 𝐫𝐚𝐭𝐚 𝐭𝐨𝐭𝐚𝐥 𝐚𝐬𝐞𝐭 2.1.4.3 Ukuran Perusahaan

Menurut Seftianne dan Handayani (2011) ukuran perusahaan menggambarkan seberapa besar atau kecilnya suatu perusahaan. Sehingga perusahaan bisa menentukan tingkat seberapa mudah perusahaan memperoleh dana dari pasar modal. Besar kecilnya ukuran perusahaan sangat mempengaruhi keputusan manajemen dalam menjalankan kegiatan operasionalnya.

Ukuran perusahaan bisa dilihat pada aset yang dimiliki perusahaan. Semakin besar ukuran perusahaan, maka semakin besar dana yang dimiliki perusahaan. Perusahaan dengan ukuran besar lebih mudah untuk mendapatkan sumber dana

eksternal seperti hutang. Kreditur akan mudah mengalirkan dana ke perusahaan apabila perusahaan tersebut memiliki ukuran perusahaan yang besar.

Menurut Firnanti (2011), ukuran perusahaan mempengaruhi jumlah dana yang akan dibutuhkan perusahaan apabila perusahaan itu membutuhkan tambahan pendanaan dari pihak eksternal. Sehingga besar kecilnya ukuran perusahaan dapat dilihat dari besarnya aset perusahaan. Semakin besar aset yang dimiliki suatu perusahaan, maka semakin besar pula ukuran perusahaan tersebut.

Perusahaan yang memiliki aset yang besar cenderung lebih menyukai sumber pendanaan internal daripada sumber pendanaan eksternal. Ketika penggunaan sumber pendanaan internal lebih banyak digunakan daripada sumber pendanaan eksternal, itu berarti bahwa peluang perusahaan untuk menggunakan hutang semakin rendah. Perusahaan besar lebih mudah memperoleh pinjaman, mengingat nilai aktiva yang diagunkan juga lebih besar, dan tingkat kepercayaan bank juga lebih tinggi.

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan (Saidi, 2004). Dalam penelitian ini, pengukuran terhadap ukuran perusahaan mengacu pada penelitian Saidi (2004), dimana ukuran perusahaan di-proxy dengan snilai logaritma natural dari total asset (natural logarithm of asset).

𝑺𝒊𝒛𝒆 = 𝑳𝒐𝒈𝑵𝒂𝒕𝒖𝒓𝒂𝒍 (𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒔𝒆𝒕)

2.1.4.4 Struktur Aktiva

Struktur aktiva adalah kekayaan yang dimiliki perusahaan yang diharapkan dapat memberikan manfaat di masa yang akan datang. Struktur aktiva adalah variabel yang menentukan besar kecilnya penggunaan struktur modal perusahaan. Variabel ini berhubungan dengan jumlah aktiva yang dimiliki perusahaan untuk dapat dijadikan jaminan ketika perusahaan menerbitkan hutang.

Komponen dalam struktur aktiva ada dua macam, yaitu aktiva lancar dan aktiva tetap. Aktiva lancar meliputi uang kas dan aktiva yang dapat dipakai dalam suatu periode yang normal. Sedangkan aktiva tetap meliputi aktiva berwujud yang bisa dipakai kapanpun perusahaan membutuhkan.

Perusahaan yang sebagian besar modalnya ada di dalam aktiva tetap, maka perusahaan itu akan mengutamakan penggunaan modal sendiri untuk memenuhi kebutuhan operasional perusahaan. Sehingga dapat disimpulkan bahwa perusahaan yang memiliki proporsi aktiva yang besar secara langsung akan meminimalkan penggunaan hutangnya.

Perusahaan yang struktur aktivanya baik pasti memiliki aktiva yang besar. Perusahaan yang memiliki aktiva yang cukup untuk mendanai kegiatan operasionalnya cenderung menggunakan hutang yang lebih sedikit dibandingkan