ANALISIS PENGARUH TRANSPARANSI DAN KINERJA KEUANGAN TERHADAP PROFIT DISTRIBUTION MANAGEMENT BANK UMUM SYARIAH

Bebas

189

0

0

Teks penuh

(2) ii.

(3) iii.

(4) PERNYATAAN ORISINALITAS SKRIPSI. Yang bertanda tangan dibawah ini saya, Nurhay Agastia, menyatakan bahwa skripsi dengan judul: Analisis Pengaruh Transparansi dan Kinerja Keuangan terhadap Profit Distribution Management Bank Umum Syariah (Studi Empiris Bank Umum Syariah Di Indonesia, Malaysia, dan Brunai Darrusalam Periode 20102015), adalah hasil tulisan saya sendiri. Dengan ini saya menyatakan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menujukan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan yang saya sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin itu, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulisan aslinya. Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut diatas, baik disengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berate gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.. Semarang, 18 Agustus 2016 Yang membuat pernyataan,. (Nurhay Agastia) NIM. 12010111120001. iv.

(5) ABSTRAK. Krisis ekonomi global mempengaruhi profit distribution management bank syariah. Profit distribution merupakan keuntungan yang diperoleh dari pengelolaan dana baik investasi maupun transaksi jual beli yang diberikan kepada deposan. Penelitian ini bertujuan untuk menganalisis pengaruh transparansi dan kinerja keuangan terhadap profit distribution management (PDM) pada Bank Umum Syariah yang ada di Indonesia, Malaysia dan Brunai Darrusalam. Pengambilan sampel menggunkan metode purposive sampling dengan ketentuan perusahaan tersebut mempublikasikan laporan keuangan selama masa periode penelitian. Penelitian ini mengunakan data sekunder dengan sumber data berasal dari annual report bank syariah dengan periode pengambilan selama 6 tahun pada tahun 2010 sampai 2015. Populasi sampel adalah bank umum syariah di Negara Indonesia, Malaysia dan Brunai Darrusalam. Pada penelitian ini menggunakan sampel yang digunakan 26 bank umum syariah yang memenuhi klasifikasi. Analisis yang digunakan adalah analisis regresi berganda yang sebelumnya di uji dengan asumsi klasik. Hasil analisis regresi menunjukan bahwa simultan dan parsial menunjukan bahwa Global Transparancy Ratio (GTR), Capital Adequacy ratio (CAR), Financing to Deposit Ratio (FDR), Non Interest Margin (NIM), Non Performing Financing ratio (NPF), Loan Aset/Total Aset (LA/TA), dan Depositis ratio berpengaruh positif dan signifikan terhadap profit distribution management (PDM). Sedangakan Cost Income (CI) berpengaruh negatif dan signifikan terhadap Profit Distribution Management (PDM). Variabel yang paling berpengaruh adalah Non Interest Margin (NIM) terhadap Profit Distribution Managemet (PDM). Kata Kunci: Profit distribution management, kinerja keuangan dan transparansi.. v.

(6) ABSTRACT The global economic crisis affects the profit distribution management of Islamic banks. Profit distribution is the benefits of both investment and fund management and purchase transactions are given to depositors. This study aimed to analyze the effect of transparency and financial performance of the profit distribution management (PDM) on Islamic Banks in Indonesia, Malaysia and Brunei Darussalam. Sampling using the purposive sampling method with the provisions of the company's financial reports published during the study period. This study uses secondary data with the source data comes from the annual report by the Islamic banks retrieval period for 6 years in 2010 to 2015. The sample population is Islamic commercial bank in the State of Indonesia, Malaysia and Brunei Darussalam. In this study, using samples used 26 Islamic banks that meet the classification. The analysis used is multiple regression analysis were previously tested with classical assumptions. Regression analysis showed that simultaneous and partial indicates that the Global Transparency Ratio (GTR), Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Non Interest Margin (NIM), Net Performing Financing ratio (NPF), Loan Asset / Total Assets (LA / TA), and Depositis ratio positive and significant impact on the profit distribution management (PDM). While the Cost Income (CI) and a significant negative effect on the Profit Distribution Management (PDM). The most influential variable is Non Interest Margin (NIM) of the Profit Distribution Managemet (PDM). Keywords: Profit Distribution Management (PDM), financial performance and transparency.. vi.

(7) MOTO DAN PERSEMBAHAN. “Maka sesungguhnya bersama kesulitan itu ada kemudahaan. Sesungguhnya bersama kesulitan itu ada kemudahan. Maka apabila engkau telah selesai, tetaplah bekerja keras. Dan hanya kepada Tuhanmulah, engkau berharap.” (QS. Al-Insyiraah 94:5-8). “Jika seseorang meninggal dunia, maka terputuslah amalannya kecuali tiga perkara yaitu: sedekah jariyah, ilmu yang bermanfaat, atau do’a anak yang sholeh.” (HR. Muslim no. 1631). Nasihat Imam Syafi’i: “Wahai saudaraku, kalian tidak akan dapat menguasai ilmu kecuali dengan 6 syarat yang akan saya sampaikan: dengan kecerdasan, menututnya dengan bersemangat, dengan kesungguhan, dengan memiliki bekal, bersama pembimbing, serta waktu yang lama.”. Skripsi ini kupersembahkan kepada Almamaterku Dosen pembimbingku Keluargaku tersayang Sahabat-Sahabatku. vii.

(8) KATA PENGANTAR. Puji dan syukur senantiasa penulis panjatkan kepada Allah SWT, karena atas rahmat, hidayah, dan inayah-Nya, penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Transparansi dan Kinerja Keuangan terhadap Profit Distribution Management Bank Umum Syariah (Studi Empiris Bank Umum Syariah Di Indonesia, Malaysia, dan Brunai Darrusalam Periode 2010-2015).” Skripsi ini disusun sebagai syarat dalam mencapai gelar sarjana (S1) pada Jurusan Manajemen, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, Semarang. Penulis menyadari bahwasanya selama proses penyusunan skripsi ini, banyak mendapatkan dukungan, bimbingan, serta motivasi dari berbagai pihak. Oleh karena itu dalam kesempatan ini, izinkan penulis menyampaikan terima kasih dan penghargaan kepada: 1. Allah SWT, atas curahan kasih sayang serta rahmat-Nya yang telah memberikan kekuatan dan sandaran kepada penulis selama pembuatan skripsi hingga saat ini. 2. Dr. Suharnomo, S.E., M.Si., selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Diponegoro yang telah memberikan kesempatan bagi penulis untuk mengikuti kegiataan perkuliahan di Fakultas Ekonomika dan Bisnis Universitas Diponegoro.. viii.

(9) 3. Dr. Harjum Muharam, S.E., M.E., selaku Ketua Departemen Manajemen Fakultas Ekonomika dan Bisnis Universitas Diponegoro dan dosen pembimbing yang meluangkan waktu untuk memberikan bimbingan, motivasi dan masukan kepada penulis selama menyelesaikan skripsi hingga saat ini. 4. Dr. Hj. Indi Djastuti, M.S., selaku dosen wali yang telah memberikan bimbingan dan motivasi selama penulis menjalani studi di Fakultas Ekonomika dan Bisnis Universitas Diponegoro. 5. Bapak dan Ibu dosen yang selama ini telah berbagi ilmu, pengalaman, dan pengetahuan yang begitu berharga kepada penulis selama menempuh pendidikan di Fakultas Ekonomika dan Bisnis Universitas Diponegoro. 6. Keluarga besar penulis tercinta, pakde Rofi’i, bunda Sri Setiyowati Windartini, tante Ari, kakak Veny Kurniawati, kakak Rimbo Hasahatan, ade Julfikar Maha Putra, ade darrell, ade javas dan papah Irwansyah Harahap yang selalu ada dalam keadaan suka maupun duka atas segala doa, kasih sayang, kepercayaan, saran, dukungan, motivasi dan fasilitas yang telah diberikan kepada penulis hingga saat ini. 7. Sahabat-sahabat tercinta selama lima tahun lamanya, Dewi Okt, Dewi Mulia, Elva, Fikrotulnil, Gresna Buana, Ima Alfiani, Intan Khadijah, Melia Annisa Sadiyah, Niar Andini, Novin Pratiwi, Sri Wiryani Putri, Rosalia Bina P, Rumi, Shofwa Fathina, Septi Rianasari, Sarah, Willy Yunantias, Yona Kusuma, dan lain-lain yang selalu menemani dan berbagai suka duka dengan penulis selama menjalani studi di Fakultas Ekonomika dan Bisnis Universitas ix.

(10) Diponegoro. 8. Adik-adik pejuang mulia tercinta, angkatan 2012, 2013, 2014 dan 2015 atas segala dukungan, saran, dan motivasi kepada penulis selama ini. 9. Sahabatku di Tarbiyah, Muslimah Hizbut Tahrir Indonesia dan Pemuda Muslim Indonesia, atas rajutan ukhuwah yang sangat bernilai hingga saat ini. 10. Para KSEIers FEB Undip 2007, 2008, 2009, 2010, 2011, 2012, dan 2013 untuk pelajaran dan penglaman yang telah dibagikan kepada penulis. 11. Para Mizaners FEB Undip 2007, 2008, 2009, 2010, 2011, 2012, dan 2013 atas rajutan ukhuwah yang sangat bernilai hingga saat ini. 12. Teman-Teman seperjuangan satu dosen pembimbing untuk waktu menunggu, ilmu, dan pengetahuan yang telah dibagi kepada penulis. 13. Teman-teman satu dosen wali atas dukungan dan motivasi kepada penulis. 14. Saudara/i, teman, dan sahabat manajemen 2011 yang selalu jaya. 15. Saudara/i KKN desa Gemawang, Temanggung terimakasih telah memberikan semangat. 16. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang selalu memberikan dukungan, saran, ilmu, dan motivasi kepada penulis dalam menyelesaikan skripsi ini.. x.

(11) Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna. Kritik dan saran yang membangun sangat diharapkan untuk perbaikan di masa mendatang. Semoga skripsi ini dapat memberikan manfaat bagi siapa saja yang membutuhkan, terutama sebagai bahan referensi bagi penelitian sejenis.. Semarang,18 Agustus 2016. Nurhay Agastia NIM. 1201011112001. xi.

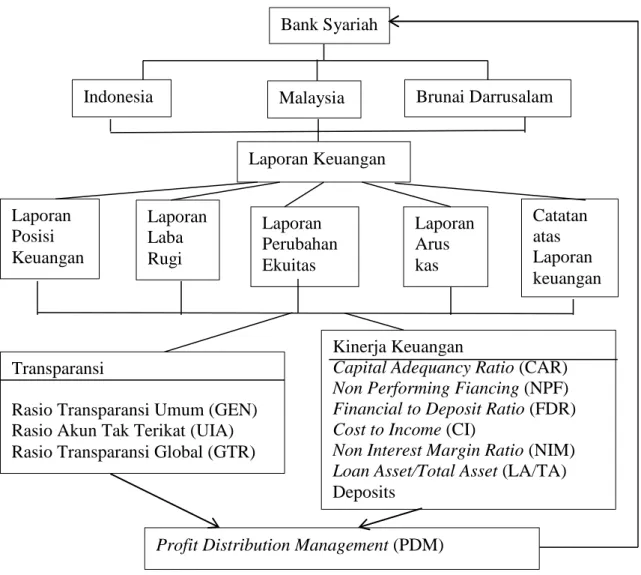

(12) DAFTAR ISI HALAMAN JUDUL ............................................................................................ i HALAMAN PERSETUJUAN .............................................................................. ii HALAMAN PENGESAHAN KELULUSAN SKRIPSI ...................................... iii HALAMAN PERNYATAN ORISINALITAS SKRIPSI ..................................... iv ABSTRAK ........................................................................................................... v ABSTRACT ............................................................................................................ vi MOTTO DAN PERSEMBAHAN ........................................................................ vii KATA PENGANTAR .......................................................................................... viii DAFTAR TABEL ................................................................................................. xvi DAFTAR GAMBAR ............................................................................................ xvii DAFTAR LAMPIRAN ......................................................................................... xviii BAB I PENDAHULUAN ..................................................................................... 1 1.1. Latar Belakang Masalah ........................................................................ 1 1.2. Rumusan Masalah .................................................................................. 15 1.3. Tujuan Penelitian ................................................................................... 17 1.4. Kegunaan Penelitian .............................................................................. 18 1.5. Sistematika Penulisan ............................................................................ 18 BAB II TELAAH PUSTAKA .............................................................................. 20 2.1. Landasan Teori ...................................................................................... 20 2.1.1 Teori Stakeholder ...................................................................... 20 2.1.2 Perbankan Syariah ..................................................................... 23 2.1.3 Profit Distribution Management ............................................... 26 2.1.4 Pengukuran Kinerja dengan Kinerja Keuangan ........................ 26 2.1.4.1Capital Adequacy Ratio (CAR) .................................... 27 2.1.4.2 Non Performing Financing (NPF)................................. 28 2.1.4.3 Financing to Deposit Ratio (FDR) ................................ 29 2.1.4.4 Cost to Income (CI) ....................................................... 30 xi.

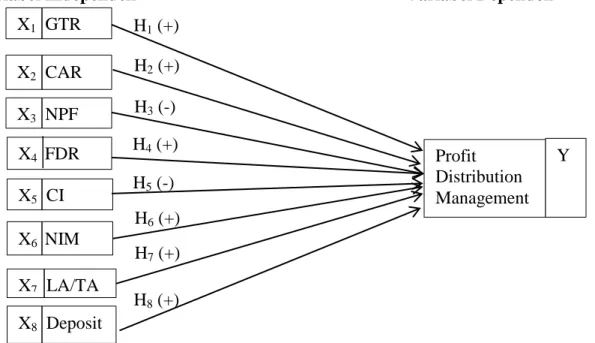

(13) 2.1.4.5 Non Interest Return (NIM) ............................................ 31 2.1.4.6 Loan Asset/Total Asset (LA/TA) ................................... 31 2.1.4.7 Deposits ......................................................................... 32 2.1.5 Transparansi................................................................................ 33 2.2. Penelitian Terdahulu .............................................................................. 35. 2.3. Hubungan Antar Variabel dan Beda Penelitian ..................................... 44 2.3.1 Pengaruh Transparansi terhadap Profit Distribution Management ................................................................................. 44 2.3.2 Pengaruh Kinerja Keuangan terhadap Profit Distribution Management ................................................................................ 47 2.3.2.1 Pengaruh Capital Adequacy Ratio (CAR) terhadap Profit Distribution Management ...................................... 49 2.3.2.2 Pengaruh Non Performing Financing (NPF) terhadap Profit Distribution Management ..................................... 50 2.3.2.3 Pengaruh Financing to Deposit (FDR) terhadap Profit Distribution Managment ........................................ 52 2.3.2.4 Pengaruh Cost to Income (CI) terhadap Profit Distribution Management ................................................. 53 2.3.2.5 Pengaruh Non Interest Margin Ratio (NIM) terhadap Profit Distribution Management ...................................... 54 2.3.2.6 Pengaruh Loan Asset/Total Asset (LA/TA) terhadap Profit Distribution Management ...................................... 56 2.3.2.7 Pengaruh Deposits terhadap Profit Distribution Management ...................................................................... 57 2.3.3 Beda Penelitian ............................................................................. 58. 2.4. KerangkaPemikiran ............................................................................... 59. 2.5. Model Penelitian .................................................................................... 62. 2.6. Hipotesis ................................................................................................ 63. BAB III METODE PENELITIAN........................................................................ 64 xii.

(14) 3.1. Variabel Penelitian dan Definisi Operasional.................................. 64 3.1.1 Variabel Dependen ............................................................... 64 3.1.2 Variabel Independen ............................................................ 65 3.1.2.1 Transparansi ............................................................ 65 3.1.2.2 Kinerja Keuangan ................................................... 70 3.1.3 Definisi Operasional ............................................................. 74. 3.2. Populasi dan Sampel ........................................................................ 78 3.2.1. Populasi ............................................................................... 78. 3.2.2. Sampel ................................................................................. 78. 3.3. Jenis dan Sumber Data..................................................................... 79. 3.4. Metode Pengumpulan Data.............................................................. 79. 3.5. Metode Analisis ............................................................................... 80. 3.5.1. Metode Estimasi Model Analisis Regresi Panel .................. 82 3.5.1.1 Metode Common Effect (POLS) ........................................ 82 3.5.1.2 Metode Fixed Effect (LSDV) ........................................... 83 3.5.1.3 Metode Randome Effect .................................................... 84. 3.5.2. Uji Signifikansi Model ......................................................... 86. 3.5.2.1 Uji Statistik F (Common Effect vs Fixed Effect) ............. 86 3.5.2.2 Uji Hauman (Fixed Effect vs Random Effect) ................. 87 3.5.3 Statistik Deskriptif ......................................................................... 88 3.5.4 Uji Asumsi Klasik ......................................................................... 90 3.5.4.1 Uji Normalitas Data ........................................................... 91 3.5.4.2 Uji Multikolonieritas ......................................................... 91 3.5.4.3 Uji Autokorelasi ................................................................ 92 3.5.4.4 Uji Heteroskedastistas ....................................................... 92 3.5.5 Analisis Regresi Liner Berganda ................................................... 92 3.6 Uji Hipotesis ............................................................................................. 93 3.6.1 Koefisien Determinan ...................................................................... 94 3.6.2 Uji Signifikansi Silmultan (Uji Statistik F) ...................................... 94 xiii.

(15) 3.6.3 Uji Signifikansi Parameter Individual (Uji Statistik T) .................. 95 BAB IV HASIL DAN ANALISIS ........................................................................ 96 4.1. Deskripsi Objek Penelitian .............................................................. 96 4.1.1 Deskripsi Variabel Penelitian ................................................. 98 4.1.2 Analisis Statistic Deskriptif .................................................... 103. 4.2. Analisis Data .................................................................................... 107 4.2.1 Uji Pemilihan Mode ................................................................ 108 4.2.1.1 Uji Chow..................................................................... 108 4.2.1.2 Uji Hausman ............................................................... 110 4.2.2 Uji Asumsi Klasik .................................................................. 111 4.2.2.1 Uji Normalitas ............................................................ 111 4.2.2.2 Uji Multikolonieritas ................................................... 112 4.2.2.3 Uji Autokorelasi .......................................................... 114 4.2.2.4 Uji Heteroskedastistas ................................................. 116 4.2.3 Analisis Regresi Liner Berganda ............................................. 115. 4.3. Uji Hipotesis Penelitian ................................................................... 118 4.3.1 Uji Koefisien Determinasi ...................................................... 118 4.3.2 Uji Signifikansi Silmultan (Uji Statistik F) ............................ 119 4.3.3 Uji Signifikansi Paramater Individual (Uji Stastistik T) ......... 120. 4.4 Interpretasi Hasil.................................................................................. 121 4.4.1 Analisis Pengaruh Global Transparancy Ratio terhadap Profit Distribution management............................................... 121 4.4.2 Analisis Pengaruh Capital Adequacy Ratio terhadap Profit Distribution management............................................... 123 4.4.3 Analisis Pengaruh Non Performing Financing terhadap Profit Distribution management............................................... 125 4.4.4 Analisis Pengaruh Financing to Deposit Ratio terhadap Profit Distribution management................................................ 127 4.4.5 Analisis Pengaruh Cost to Income terhadap xiv.

(16) Profit Distribution management.............................................. 129 4.4.6 Analisis Pengaruh Non Interest Margin Ratio terhadap Profit Distribution management............................................... 131 4.4.7 Analisis Pengaruh Loan Asset/Total Asset terhadap Profit Distribution management............................................... 132 4.4.8 Analisis Pengaruh Deposits terhadap Profit Distribution Management ................................................ 134 BAB V PENUTUP ................................................................................................ 136 5.1. Simpulan ........................................................................................ 136. 5.2. Keterbatasan .................................................................................. 139. 5.3. Saran .............................................................................................. 140. DAFTAR PUSTAKA ........................................................................................... 142 LAMPIRAN .......................................................................................................... 145. xv.

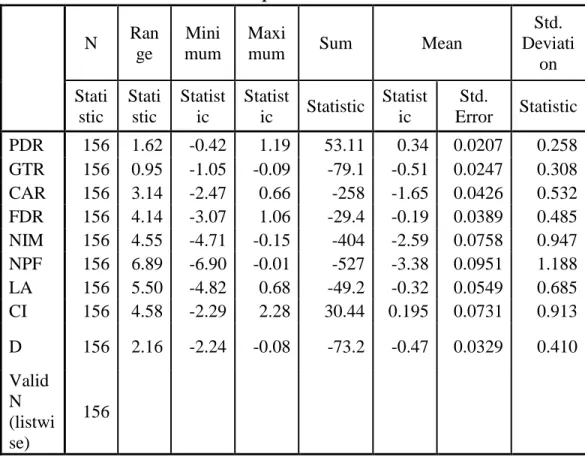

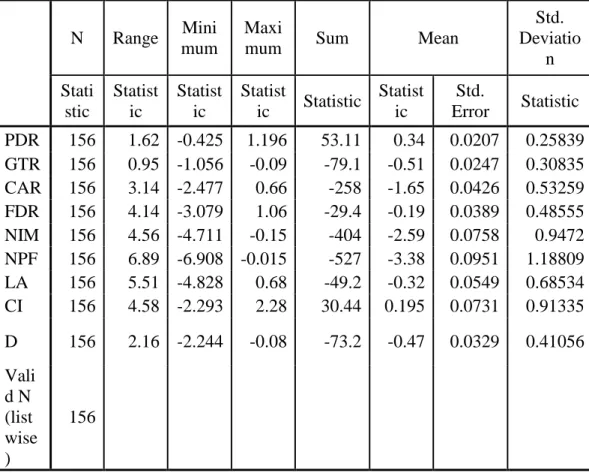

(17) DAFTAR TABEL Tabel 1.1 Ringkasan Reseach Gap........................................................................ 10 Tabel 1.2 Fenomena Gap ...................................................................................... 12 Tabel 2.1 Ringkasan Penelitian Terdahulu ........................................................... 39 Tabel 3.1 Daftar Item Pengungkapan Informasi Keuangan .................................. 68 Tabel 3.2 Ringkasan Definisi Operasional............................................................ 76 Tabel 3.3 Ringkasan Proses Penentuan Jumlah Sampel ....................................... 79 Tabel 4.1 Sampel Bank Syariah ............................................................................ 97 Tabel 4.2 Descriptive statistics ............................................................................. 104 Tabel 4.3 Hasil Uji Chow Statistik ....................................................................... 109 Tabel 4.4 Hasil Uji Haussman Statistik ................................................................ 110 Tabel 4.5 Hasil Uji Normalitas ............................................................................. 112 Tabel 4.6 Hasil Uji Multikolineritas ..................................................................... 113 Tabel 4.7 Uji Autokorelasi .................................................................................... 114 Tabel 4.8 Runs test ................................................................................................ 115 Tabel 4.9 Coefficient ............................................................................................. 117 Tabel 4.10 Uji Koefisien Determinan ................................................................... 119 Tabel 4.11 Uji Signifikansi Silmultan................................................................... 119 Tabel 4.12 Uji Signifikansi Parameter Individual................................................. 120. xvi.

(18) DAFTAR GAMBAR Gambar 2.1 Kerangka Pemikiran.... ............................................................ 59 Gambar 2.2 Model Penelitian.... .................................................................. 60 Gambar 4.1 Scatterplot ................................................................................ 116 Gambar 4.2 Grafik hubungan Global Transparancy Ratio dan Profit Distribution Management Ratio ................................. 122 Gambar 4.3 Grafik hubungan Capital Adequacy Ratio dan Profit Distribution Management Ratio.... .......................................... 124 Gambar 4.4 Grafik hubungan Non Performing Financing Ratio dan Profit Distribution Management Ratio... ................................ 126 Gambar 4.5 Grafik hubungan Financing to Deposit Ratio dan Profit Distribution Management Ratio.... ................................ 128 Gambar 4.6 Grafik hubungan Cost to Income Ratio dan Profit Distribution Management Ratio.... ......................................... 130 Gambar 4.7 Grafik hubungan Non Interest Margin Ratio dan Profit Distribution Management Ratio.... .......................................... 132 Gambar 4.8 Grafik hubungan Loan Asset/Total Asset dan Profit Distribution Management Ratio .............................................. 133 Gambar 4.9 Grafik hubungan Deposit dan Profit Distribution Management Ratio.... ............................................................... 135. xvii.

(19) DAFTAR LAMPIRAN Lampiran A Data Sampel Bank Syariah ...................................................... 146 Lampiran B Daftar Item Pengungkapan Informasi atau Cheklist Transparansi ............................................................. 147 Lampiran C Daftar Variabel Penelitian dan Tabulasi Data ......................... 149 Lampiran D Statistik Deskriptif................................................................... 164 Lampiran E Uji Normalitas ......................................................................... 164 Lampiran F Uji Multikolonieritas ................................................................ 166 Lampiran G Uji Autokorelasi ...................................................................... 167 Lampiran H Uji Heteroskedastisitas ............................................................ 167 Lampiran I Analisis Regresi ........................................................................ 168 Lampiran J Koefisien Determinasi .............................................................. 169 Lampiran K Uji Signifikansi Silmultan (Uji Statistik F) ............................. 169 Lampiran L Uji Signifikansi Parameter Individual (Uji Statistik T) ........... 170. xviii.

(20) BAB I PENDAHULUAN Pada bagian ini menjelaskan latar belakang masalah, rumusan masalah, tujuan, kegunaan penelitian, dan sistematika penulisan. Masing-masing dijelaskan sebagai berikut. 1.1 Latar Belakang Masalah Krisis ekonomi global mempengaruhi perekonomian setiap negara termasuk Indonesia. Hal ini menyebabkan perekonomian didalam negeri pun menjadi tidak stabil. Ketidakstabilan ekonomi menyebabkan melambatnya perkembangan bank syariah di Indonesia. Menurut Bank Indonesia (2012), bank syariah mengalami sedikit penurunan perkembangan dibandingkan dengan perkembangan perbankan syariah pada tahun 2011 dikarenakan krisis global. Seiring dengan membaiknya perekonomian global, pada tahun 2013 menurut Bank Indonesia dalam data outlook bank syariah perkembangan aset bank syariah ± 37% sehingga total aset menjadi Rp 174,09 triliun. Perkembangan pembiayaaan bank syariah sebesar 40,09% sehingga total pembiayaan Rp 135,58 triliun. Perkembangan penghimpunan dana bank syariah sebesar 32,06% sehingga total penghimpunan dana Rp 134,45 triliun. Menurut Bank Indonesia (2013) dengan pencapaian data keuangan diatas diharapkan bank syariah mampu memperbesar market share perbankan syariah menjadi ±4,3% dan 5% pada tahun 2014.. 1.

(21) 2. Perkembangan perbankan syariah salah satunya dapat dilihat pada peningkatan pendapatan suatu bank. Peningkatan pendapatan bank dapat menarik minat untuk penanaman modal baru oleh para investor. Penanaman modal oleh investor dapat memperluas bisnisnya dan mendapatkan profit distribution yang lebih tinggi. Salah satunya untuk meningkatkan profit distribution bank dengan meningkatkan kinerja keuangan dan juga melakukan transparansi kepada para investor, deposan dan nasabah. Menurut Lahrech (2014) transaparansi berpengaruh penting terhadap peraturan akuntansi dan juga keuntungan investor. Keuntungan investor dipengaruhi pengelolan profit distribution. Fungsi dalam mengelola bank adalah sebagai lembaga yang menghimpun dana dan mengelola dana deposan dan nasabah. Menurut Muhammad (2010) sistem bagi hasil dengan cara menghitung revenue sharing, profit sharing dan risk sharing. Menurut Mulyo (2012) sistem bagi hasil membuat besar kecilnya keuntungan yang diterima nasabah, deposan mengikuti besar kecilnya keuntungan bank syariah. Semakin besar keuntungan yang didapatkan bank maka semakin besar pula keuntungan yang didapat deposan. Menurut Rini (2000) jumlah keuntungan bank konvensional yang didapat deposan berdasarkan sejumlah prosentasi dari dana yang disimpan deposan tersebut. Kewajiban setiap bank membagi keuntungan yang didapatkan dengan memanfaatkan dana deposan melalui pembiayaan disebut profit distribution. Menurut Bank Indonesia (2013), bagi hasil bank syariah kepada deposan berdasarkan nisbah yang disepakati setiap bulannya. Keuntungan yang.

(22) 3. didistribusikan antara deposan dengan bank syariah didasari oleh rasio yang telah ditentukan sebelumnya (Iqbal dan Muraqoh, 2007). Kesimpulannya bagi hasil yaitu bentuk aktivitas pengelolaan dana dalam bentuk profit distribution oleh manajer untuk memenuhi kewajiban bagi hasil bank syariah kepada para deposanya (Mulyo, 2012). Penelitian tentang manajemen distribusi keuangan atau Profit Distribution Management (PDM) telah diteliti oleh para peneliti baik dari luar maupun dalam negeri (Mulyo,2012). Pendapat di atas menarik untuk diteliti oleh penulis tentang profit distribution management. Penelitian Sundararajan (2005) mengatakan bahwa bank syariah melakukan Profit Distribution Management (PDM) yang mengacu pada suku bunga dan memiliki fleksibilitis secara implisit dalam pengelolaan Profit Distribution Management (PDM) dengan cara mengubah biaya manajemen. Sundararajan (2005) perkuat dengan ditemukannya hubungan tidak signifikan antara asset returns dan distribusi bagi hasil deposannya dalam penelitianya. Penelitian Ahmad dan Haron (1998) menemukan hubungan positif antara interest rate (suku bunga) bank konvensional dengan profit rate (Profit distribution) bank syariah. Sama halnya dengan penelitian Bacha (2003) yang membuktikan bahwa perubahan suku bunga bank konvensional memiliki dampak pada profit distribution bank syariah. Menurut para peneliti Mawardi (2005), Vurtany (2006), Azmy (2009), Aisyah (2010), Mulyo (2012) dan Kartika (2014) mengatakan hasil penelitian mereka yaitu suku bunga berpengaruh positif terhadap profit distribution..

(23) 4. Menurut Mulyo (2012) manajer bank syariah melakukan Profit Distribution Management (PDM) yang mengacu pada suku bunga bank konvensional, berkaitan dengan tipe deposan di Indonesia yang terbagi dalam beberapa segment pasar dalam bank syariah. Karim dan Afif (2006) mengatakan bahwa di Indonesia ditemukan tiga segmentasi pasar bank syariah terdiri dari penganut agama yang patuh, kombinasi agama dalam kekuatan pasar perbankan syariah dan conventional loyalist. Berkebalikan dengan penelitian Erol dan Elbdor (1989) menunjukan bahwa deposan lebih berorientasi keuntungan daripada agama. Peneliti Irid dan Zarta (2001) motivasi deposan bank syariah berdasarkan motif keuntungan bukan pada motif agama. Hasil penelitian Ahmad dan Harun (2000) tingkat suku bunga konvensional akan mempunyai hubungan negatif terhadap jumlah dana deposito bank syariah. Menurut penelitian Andriyani dan Wasilah (2010) deposan menyimpan uang di bank syariah dengan motif profit maximization. Khairunisa (2001) juga mengatakan bahwa deposan mengincar profit maximization. Kesimpulan dari beberapa penelitian diatas adalah deposan bank syariah bertujuan untuk mendapatkan keuntungan tertinggi. Hasil survai penelitian Karim (2003) juga menyebutkan bahwa 70% deposan perbankan syariah adalah deposan yang berada pada tingkat segment yang sama yaitu yang sensitif pada tingkat keuntungan. Penelitian Husnelly (2003) dan Mangkuto (2004) juga menegaskan para investor menginvestasikan dananya di bank syariah dengan tujuan mendapatkan keuntungan bagi hasil. Menurut penelitian Muhlis (2011) dan Mulyo (2012) perilaku menabung di bank syariah paling dipengaruhi oleh tingkat bagi hasil. Dari penelitian diatas dapat.

(24) 5. disimpulkan bahwa bank syariah distimulus untuk menghasilkan Profit Distribution Management (PDM) maksimum yang mengacu pada suku bunga. Penelitian Sundararajan (2005) dan Farook dkk (2009) meneliti tentang Profit Distribution Management (PDM) mengacu pada suku bunga dibeberapa negera. Farook dkk. (2009) mengunakan Profit Distribution Management (PDM) sebagai variabel dependen dalam penelitiannya meliputi religiousity. familiarity with islamic banking, financial development, conceration market, growth gross domestic product, loan asset to total asset, deposito, reserve dan bank-Age. Farook, dkk (2009) menemukan bahwa Bank Syariah Mandiri dan Bank Muamalat memiliki rata-rata Profit Distribution Management (PDM) yang tinggi. Penelitian Mulyo (2012) tentang Profit Distribution Management (PDM) sebagai variabel dependen dalam penelitiannya menggunakan variabel independen yaitu Kecukupan Modal (KM), Efektivitas Dana Pihak Ketiga (EDPK), Risiko Pembiayaan (RP), Pertumbuhan Produk Domestik Bruto (PPDB), Proporsi Pembiayaan Non Investasi (PPNI), Proporsi Dana Pihak Ketiga (PDPK), Penyisihan Penghapusan Aktiva Produktif (PPAP), dan Umur Bank (UB). Mulyo (2012) menemukan bahwa: (1) Kecukupan modal, proporsi pembiayaan non investasi, penyisihan penghapusan aktiva produktif berpengaruh positif terhadap profit distribution management. (2) Efektivitas dana pihak ketiga dan proporsi dana pihak ketiga berpengaruh negatif pada profit distribution management. (3) Risiko pembiayaan, pertumbuhan produk domestik bruto, umur bank tidak berpengaruh pada profit distribution management..

(25) 6. Kartika (2014) meneliti profit distribution management (PDM) sebagai variabel dependen dalam penelitiannya variabel independen yaitu variabel Capital Adequacy (CA), Effectiveness Of Depositors Funds (EDF), Assets Composition (AC), Productive Asset Management (PAM), Depositis dan Rate Of Inflatioan (RI). Kartika (2012) menemukan bahwa: (1) Capital Adequacy (CA), Effectiveness Of Depositors Funds (EDF), Assets Composition (AC), Productive Asset Management (PAM) berpengaruh positif terhadap Profit Distribution Management (PDM). (2) Depositis dan Rate Of Inflatioan (RI) berpengaruh negatif terhadap Profit Distribution Management (PDM). Permatasari (2014) meneliti Profit Distribution Management (PDM) sebagai variabel dependen dalam penelitiannya variabel independen yaitu rasio General. Transparansy. (GEN),. rasio. Unrestricted. Investment. Account. Transparency (UIA), Rasio Global Transparency (GTR), Capital Adequacy Ratio (CAR), Non Performing Financing Ratio (NPF), Cost to Income Ratio (CI), Non Interest Margin Ratio (NIM), Liquid Asset Ratio (LA), Aset Per Liabilities Ratio (SEN). Permatasari (2014) menemukan bahwa: (1) Rasio General Transparansy (GEN), rasio Unrestricted Investment Account Transparency (UIA), rasio Global Transparency. (GTR). berpengaruh. negatif. terhadap. Profit. Distribution. Management (PDM). (2) Cost To Income Ratio (CI), Non Interest Margin Ratio (NIM), Liquid Asset Ratio (LA), Aset Per Liabilities Ratio (SEN) berpengaruh positif signifikan terhadap Profit Distribution Management (PDM). Lahrech, dkk (2014) meneliti Profit Distribution Management (PDM) sebagai variabel dependen dalam penelitianya variabel independen yaitu Rasio.

(26) 7. General Transparasi (GEN), Rasio Unrestricted Investment (UIA), Rasio Global Transparansi (GTR), Capital Adequacy Ratio (CAR), Non Performing Loans (NPL), Cash Recovery (CR), Administratif Expense (AD), Return On Equity (ROE), Return On Asset (ROA), Non Interest Margin (NIM), Loans Over Deposits (L/D), Liquid Asset (LA) dan Price Per Earnings (PE). Penelitian Permatasari (2014) mengunakan laporan triwulanan dari periode 2010 hingga 2014. Riset gap penelitian Permatasari (2014) menemukan Loan Asset/ Total Asset (LA/TA) berpengaruh negatif tidak signikan terhadap Profit Distribution Management (PDM). Namun menurut Farook dkk (2009) menemukan bahwa Loan Asset/ Total Asset (LA/TA) berpengaruh positif dengan Profit Distribution Management (PDM). Menurut Mulyo (2012) dan Kartika (2014) juga menemukan bahwa Loan Asset/ Total Asset (LA/TA) berpengaruh positif terhadap Profit Distribution Management (PDM). Penelitian Lahrech dkk (2014) menemukan bahwa Cost to Income Ratio (CI) berpengaruh positif dan signifikan terhadap Profit Distribution Management (PDM). Namun penelitian Permatasari (2014) berpengaruh negatif dan signifikan terhadap Profit Distribution Management (PDM). Menurut Kartika (2014) menemukan bahwa Financing to Deposit Ratio (FDR) berpengaruh positif terhadap Profit Distribution Management (PDM). Namun dalam penelitian Mulyo (2012) Financing to Deposit Ratio (FDR) berpengaruh negatif terhadap Profit Distribution Management (PDM). Diperkuat menurut penelitian Farook dkk (2009) Financing to Deposit Ratio (FDR) berpengaruh negatif terhadap Profit Distribution Management (PDM). Mawardi.

(27) 8. (2005) dan Azmy (2009) tidak berpengaruh positif terhadap bagi hasil. Namun Vustany (2006) menemukan Financing to Deposit Ratio (FDR) berpengaruh signifikan dan Aisiyah (2010) menemukan bahwa Financing to Deposit Ratio (FDR) tidak berpengaruh dengan koefisien positif. Menurut Farook dkk (2009) menemukan bahwa deposits berhubungan negatif berbeda dari hipotesisnya yang positif. Sedangkan di penelitian Mulyo (2012) dan Kartika (2014) menyatakan bahwa deposits berhubungan negatif. Variabel proporsi dana pihak ketiga di atas bahwa para peneliti menyatakan hubungan negatif terhadap distribusi keuntungan, namun berkebalikan dengan variabel Non Interest Margin (NIM) yang para peneliti banyak menemukan hubungan positif antara Non Interest Margin (NIM) dengan Profit Distribution Management (PDM). Menurut Penelitian Farook dkk (2009), Mulyo (2012), Permatasari (2014), Lahrech dkk (2014) menemukan bahwa Non Interest Margin (NIM) berpengaruh positif terhadap Profit Distribution Management (PDM). Penelitian Azmy (2009) dan Aisiyah (2010) menemukan Capital Adequacy Ratio (CAR) berpengaruh negatif terhadap bagi hasil. Namun penelitian Lahrech dkk (2014) menemukan Capital Adequacy Ratio (CAR) berpengaruh positif terhadap Profit Distribution Management (PDM). Diperkuat dengan hasil penelitian Permatasari (2014), Kartika (2014), Mulyo (2012), Farook dkk (2009) menemukan Capital Adequacy Ratio (CAR) perpengaruh positif terhadap Profit Distribution Management (PDM). Penelitian Mawardi (2005) berpengaruh negatif terhadap bagi hasil, sedangkan Azmy (2009) menemukan Non Performing Financing Ratio (NPF).

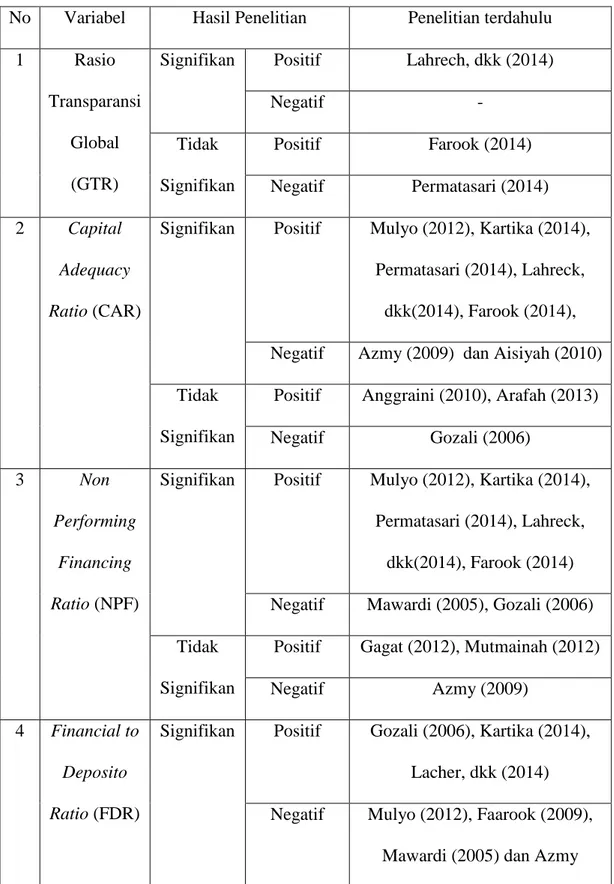

(28) 9. tidak berpengaruh terhadap bagi hasil. Farook dkk (2009) menemukan bahwa Non Performing Financing Ratio (NPF) berpengaruh positif terhadap Profit Distribution Management (PDM). Dalam penelitian Mulyo (2012), Kartika (2014), Permatasari (2014), Lahrech dkk (2014) juga menemukan bahwa Non Performing Financing Ratio (NPF) berpengaruh positif terhadap Profit Distribution Management (PDM). Menurut penelitian Lahrech dkk (2009) sampel penelitianya bank syariah dunia menemukan bahwa rasio General Transparansy (GEN), rasio Unrestricted Investment Account Transparency (UIA), rasio Global Transparency (GTR) berpengaruh positif dan signifikan terhadap Profit Distribution Management (PDM). Namun berbanding terbalik dengan penelitian Permatasari (2014) yang sampel penelitianya bank syariah Indonesia menemukan bahwa rasio General Transparansy (GEN), rasio Unrestricted Investment Account Transparency (UIA), rasio Global Transparency (GTR) berpengaruh negatif dan tidak signifikan terhadap Profit Distribution Management (PDM). Berdasarkan hasil riset penelitian terdahulu yang berkaitan dengan profit distribution management. Riset gap tampak pada variabel-variabel sehingga pada penelitian ini akan menggunakan variabel-variabel tersebut untuk melihat pengaruh transparansi, kinerja keuangan terhadap profit distribution management. Secara ringkas, riset gap dari penelitian terdahulu dapat dilihat pada tabel 1.1 dibawah ini.

(29) 10. Table 1.1 Tabel Ringkasan Reseach Gap No. Variabel. 1. Rasio. Hasil Penelitian Signifikan. Transparansi. 2. 3. Positif. Lahrech, dkk (2014). Negatif. -. Global. Tidak. Positif. Farook (2014). (GTR). Signifikan. Negatif. Permatasari (2014). Capital. Signifikan. Positif. Mulyo (2012), Kartika (2014),. Adequacy. Permatasari (2014), Lahreck,. Ratio (CAR). dkk(2014), Farook (2014),. Non. Negatif. Azmy (2009) dan Aisiyah (2010). Tidak. Positif. Anggraini (2010), Arafah (2013). Signifikan. Negatif. Gozali (2006). Signifikan. Positif. Mulyo (2012), Kartika (2014),. Performing. Permatasari (2014), Lahreck,. Financing. dkk(2014), Farook (2014). Ratio (NPF). 4. Penelitian terdahulu. Financial to. Negatif. Mawardi (2005), Gozali (2006). Tidak. Positif. Gagat (2012), Mutmainah (2012). Signifikan. Negatif. Azmy (2009). Signifikan. Positif. Gozali (2006), Kartika (2014),. Deposito Ratio (FDR). Lacher, dkk (2014) Negatif. Mulyo (2012), Faarook (2009), Mawardi (2005) dan Azmy.

(30) 11. (2009) Tidak. Positif. Anggraini (2010). Signifikan. Negatif. Vustany (2006) dan Aisiyah (2010). 5. Cost to. Signifikan. Positif. Income. (2006) dan Anggraini (2010). Ratio (CI). 6. Non Interest. Negatif. Permatasari (2014). Tidak. Positif. -. Signifikan. Negatif. -. Signifikan. Positif. Permatasari (2014), Lahreck,. Margin. dkk(2014).. Ratio (NIM). 7. Loan Asset /. Negatif. Mulyo (2012), Kartika (2014). Tidak. Positif. -. Signifikan. Negatif. Farook (2014). Signifikan. Positif. Kartika (2014), Mulyo (2012). Negatif. -. Tidak. Positif. Farook (2009). Signifikan. Negatif. Permatasari (2014). Signifikan. Positif. Lacher, dkk (2014). Negatif. Kartika (2014), Mulyo (2012),. Total Asset (LATA). 8. Deposits (D). Lacher, dkk (2014), Gozali. Farrok (2014) Tidak. Positif. -.

(31) 12. 9. Profit. Signifikan. Negatif. -. Signifikan. Positif. Lachreck, dkk (2014) dan Mulyo. Distribution. (2012). Management (PDM). Negatif. Farook (2012). Tidak. Positif. Kartika (2014). Signifikan. Negatif. Permatasari (2014). Sumber: Penelitian terdahulu. Berdasarkan riset gap diatas, maka penelitian ini dilakukan untuk menguji Transparansi dan Kinerja Keuangan yang mempengaruhi Profit Distribution Management bank syariah pada periode 2010-2015. Penelitian ini mengunakan variabel global transparency ratio (GTR), capital adequacy ratio (CAR), non performing financing (NPF), non interest margin (NIM), loan asset/ total asset (LA/TA), cost to income (CI), financing to deposit ratio (FDR), dan depositis. Fenomena gap dari penelitian-penelitian terdahulu dapat dilihat pada tabel 1.2 dibawah ini. Tabel 1.2 Fenomena Gap Variabel. 2010. 2011. 2012. 2013. 2014. 2015. Rasio 0.725 Transparansi Global (GTR) Capital 0.307 Adequacy Ratio (CAR) Non 0.047 Performing Fiancing Ratio (NPF). 0.763. 0.745. 0.749. 0.908. 0.619. 0.219. 0.188. 0.192. 0.184. 0.221. 0.051. 0.030. 0.031. 0.049. 0.218.

(32) 13. Financial to Deposit Ratio (FDR) Cost to Income Ratio (CI) Non Interest Margin Ratio (NIM) Loan Asset/ Total Asset (LA/TA) Deposits. 0.943. 0.943. 0.918. 0.911. 0.886. 0.994. 2.379. 2.547. 2.120. 2.248. 1.035. 0.703. 0.078. 0.066. 0.142. 0.079. 0.088. 0.249. 0.908. 0.929. 0.918. 0.971. 0.770. 0.442. 0.644. 0.626. 0.685. 0.681. 0.673. 0.677. 1.592. 1.564. Profit 1.496 1.542 1.405 1.382 Distribution Management (PDM) Sumber: Annual Report bank yang bersangkutan 2010-2015.. Fenomena Gap yang diangkat dalam penelitian ini adalah bank syariah yang mengalami kenaikan dan penurunan dari rata rata variabel penelitian yang digambarkan diatas. Rasio transparansi global (GTR) yang paling randah 0.619 pada tahun 2015 dan yang paling tinggi 0.908 pada tahun 2014. Dalam rasio transparansi global terikat adanya kenaikan dan penurunan semakin tinggi rasio transparansi global maka semakin transpran data yang diketahui oleh investor, nasabah dan deposan. Capital adequacy ratio yang paling tinggi 0.307 tahun 2010 dan yang paling randah 0.184 pada tahun 2014. Adanya kenaikan dan penurunan pada capital adequacy ratio semakin tinggi nilai capital adequacy ratio maka kesehatan bank dikatakan semakin membaik. Adanya penuruan karena kurangnya kemampuan yang dimiliki bank untuk menutupi kerugian yang timbul dari penanaman dana dalam aset produktif yang mengandung risiko. Non performing.

(33) 14. financing yang paling tinggi 0.218 pada tahun 2011 dan yang paling rendah 0.030 pada tahun 2012. Non performing financing menunjukan nilai atas kualitas aset, semakin tinggi nilai non performing financing maka penyaluran pembiayaan semakin besar. Dalam nilai financing to deposit ratio adanya kenaikan dan penurunan yang paling rendah 0.886 pada tahun 2014 dan yang paling tinggi 0.994 pada tahun 2015. Semakin tinggi nilai yang dimiliki financing to deposit ratio maka penyaluran dana pihak ketiga ke pembiayaan semakin besar. Dalam nilai cost to income adanya kenaikan dan penurunan yang paling rendah 0.703 pada tahun 2014 dan yang paling tinggi 2.547 pada tahun 2010. Semakin tinggi nilai cost to income maka semakin tinggi kualitas manajemen suatu bank. Dalam nilai non interest margin adanya kenaikan dan penurunan yang paling rendah 0.066 pada tahun 2011 dan yang paling tinggi 0.249 pada tahun 2015. Semakin tinggi non interest margin maka semakin baik pengendalian biaya suatu bank. Dalam nilai loan asset/ total asset adanya kenaikan dan penurunan yang rendah 0.442 pada tahun 2015 dan yang paling tinggi 0.971 pada tahun 2013. Semkin tinggi nilai pembiayaan dalam tingkat bunga tetap. Dalam nilai deposito adanya kenaikan dan penurunan yang rendah 0.626 pada tahun 2011 dan yang paling tinggi 0.685 pada tahun 2013. Semakin tinggi nilai deposito kebergantungan bank terhadap dana nasabah. Data diatas menujukan kondisi penurunan pada tahun 2014. Tentang research gap. yang menujukan. ketidakkonsistenan hasil penelitian-penelitian terdahulu yang di tunjukan dalam tabel 1.1 diatas. Salah satunya yaitu tentang penelitian Lahech (2014) adanya hubungan positif antara transparansi dengan profit distribution management.

(34) 15. berbeda dengan hasil penelitian Permatasari (2014) yang menunjukan hubungan negatif antara transparansi terhadap profit distribution management. Berdasarkan fenomena gap diatas, maka penelitian ini dilakukan untuk menguji transparansi dan kinerja keuangan yang mempengaruhi profit distribution management bank syariah pada periode 2010-2015. Penelitian ini mengunakan variabel global trancparancy ratio, capital adequacy ratio, non performing financing, non interest margin, loan asset/total asset, cost to income, financing to deposit ratio, dan depositis. 1.2 Rumusan Masalah Berdasarkan penelitian terdahulu, terdapat hasil ketidakkonsistenan penelitian mengenai penagaruh tranparansi dan kinerja keuangan terhadap profit distribution management. Tabel 1.1 tentang riset gap yang menunjukan ketidakkonsistenan hasil penelitian-penelitian terdahulu. Fenomena gap dari penelitian-penelitian terdahulu dapat dilihat pada tabel 1.2 diatas. Fenomena gap yang diangkat dalam penelitian ini adalah bank syariah yang mengalami kenaikan dan penurunan dari rata-rata variabel penelitian diatas. Data diatas menujukan kondisi penurunan pada tahun 2014. Tentang research gap yang menujukan ketidakkonsistenan hasil penelitian-penelitian terdahulu yang di tunjukan dalam tabel 1.1 diatas. Salah satunya yaitu tentang penelitian Lahech (2014) adanya hubungan positif antara transparansi dengan profit distribution management berbeda dengan hasil penelitian, Permatasari (2014) yang menunjukan hubungan negatif antara transparansi terhadap profit distribution management..

(35) 16. Menurut kesimpulan latar belakang di atas transparansi dan kinerja keuangan yang dilakukan oleh bank syariah cenderung melakukan bagi hasil untuk mempertahankan keuntungan tiap bank syariah (Lahech et al., 2014). Berdasarkan riset di atas maka dalam penelitian ini akan menguji mengenai: 1.. Bagaimana pengaruh pengungkapan informasi terhadap profit distribution di bank umum syariah?. 2.. Bagaimana pengaruh capital adequency ratio bank terhadap profit distribution di bank umum syariah?. 3.. Bagaimana pengaruh financing to deposit ratio bank terhadap profit distribution di bank umum syariah?. 4.. Bagaimana pengaruh non performing financing ratio bank terhadap profit distribution di bank umum syariah?. 5.. Bagaimana pengaruh cost to income ratio bank terhadap profit distribution di bank umum syariah?. 6.. Bagaimana pengaruh non interest margin ratio bank. terhadap profit. distribution di bank umum syariah? 7.. Bagaimana pengaruh loan asset/total asset. bank. terhadap profit. distribution di bank umum syariah? 8.. Bagaimana pengaruh deposits bank terhadap profit distribution di bank umum syariah?.

(36) 17. 1.3 Tujuan penelitian Tujuan penelitian ini adalah untuk mengetahui tingkat profit distribution di bank umum syariah Indonesia, Malaysia dan Brunai Darrusalam. Penelitian ini bertujuan untuk: 1.. Analisis pengaruh pengungkapan informasi (transparansi) terhadap profit distribution di bank umum syariah.. 2.. Analisis pengaruh capital adequency ratio. bank terhadap profit. distribution di bank umum syariah 3.. Analisis pengaruh financial deposit ratio bank terhadap profit distribution di bank umum syariah. 4.. Analisis pengaruh non performing financing ratio bank terhadap profit distribution di bank umum syariah. 5.. Analisis pengaruh cost to income ratio bank terhadap profit distribution di bank umum syariah. 6.. Analisis pengaruh non interest margin ratio bank terhadap profit distribution di bank umum syariah. 7.. Analisis pengaruh loan asset/total asset bank terhadap profit distribution di bank umum syariah. 8.. Analisis pengaruh deposits bank terhadap profit distribution di bank umum syariah.

(37) 18. 1.4 Kegunaan Penelitian Kegunaan penelitian ini adalah 1. Bagi perbankan syariah Hasil penelitian ini diharapkan dapat menjadi informasi bagi bank syariah untuk meningkatkan kinerja keuangan berdasarkan pada syariah Islam. 2. Bagi deposan, nasabah dan investor Hasil penelitian ini diharapkan dapat menjadi informasi dalam pengambilan keputusan dalam pemberian dana kepada lembaga bank umum syariah Indonesia. 3. Bagi akademisi Hasil penelitian ini untuk memberikan informasi dan menambah pengetahuan dalam bidang perbankan syariah serta diharapkan dapat digunakan sebagai bahan referensi penelitian selanjutnya. 1.5 Sistematika penulisan BAB I PENDAHULUAN Dalam bab ini menjelaskan mengenai latar belakang masalah penelitian, rumusan masalah penelitian dan kegunaan penelitian serta sistematika penulisan penelitian. BAB II TINJAUAN PUSTAKA Dalam bab ini menjelaskan landasan teori yang berkaitan dengan penelitian, hasil penelitian terdahulu yang relevan dengan penelitian, kerangka pemikiran penelitian dan hipotesis yang digunakan..

(38) 19. BAB III METODOLOGI PENELITIAN Dalam bab ini menjelaskan mengenai variabel penelitian, sumber data penelitian, definisi operasional, teknik pengumpulan data, teknik pengambilan sampel dan metode analisis data. BAB IV HASIL DAN ANALISIS Dalam bab ini menjelaskan mengenai deskripsi dari objek penelitian, analisis data pengujian hipotesis dan pembahasan yang memaparkan hasil dari pengujian. BAB V PENUTUP Dalam bab ini berisi tentang kesimpulan dari hasil penelitian, keterbatasan data penelitian yang dilakukan dalam penelitian dan saran untuk penelitan selanjutnya..

(39) BAB II TINJAUAN PUSTAKA. Pada bagian ini berisi tentang landasan teori penelitian, kerangka penelitian dan hipotesis. Bab ini berisi landasan teori Steakeholder, perbankan syariah, pembiayaan bank syariah, profit distribution, penelitian terdahulu, pengaruh variabel independen terhadap variabel dependen, kerangka pemikiran dan perumusan hipotesis. Masing-masing dijelaskan dibawah sebagai berikut. 2.1. Landasan Teori Bab ini menjelaskan mengenai teori-teori yang mendukung penelitian.. Hal ini akan membantu dalam proses pembentukan kerangka pemikiran, perumusan hipotesis dan menganalisis hasil penelitian. Dalam landasan teori ini menjelaskan adanya teori stakeholder, perbankan syariah, profit distribution, kinerja keuangan, transparansi. 2.1.1 Teori Stakeholder Perusahaan merupakan suatu entitas yang beroperasi tidak hanya untuk kepentingannya sendiri tetapi juga memberikan manfaat bagi stakeholder-nya. Begitu juga dengan perbankan syariah yang juga harus memberikan manfaat bagi para Shahibul Maal atau pemilik modal (Permatasari, 2014). Stakeholder adalah “any group or individual who can affect or is affected by the achievement of the firm’s objectives”. Artinya, stakeholder adalah suatu kelompok atau individu yang dapat mempengaruhi atau dipengaruhi oleh. 20.

(40) 21. pencapaian tujuan perusahaan (Freeman, 1984). Sedangkan menurut Roberts (2011), stakeholder terdiri dari shareholder, kreditur, karyawan, pelanggan, supplier, pemerintah, masyarakat dan sebagainya. Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri tetapi harus mampu memberikan manfaat bagi stakeholder-nya. Jadi, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder perusahaan tersebut (Ghozali dan Chariri, 2007). Begitu juga dengan perbankan yang beroperasi dengan memberikan manfaat bagi para stakeholder. Stakeholder mampu untuk mengendalikan atau memiliki kemampuan untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan oleh perusahaan. Dengan demikian, perusahaan akan bereaksi dengan cara-cara yang memuaskan keinginan stakeholder saat stakeholder mengendalikan sumber ekonomi yang penting bagi perusahaan (Tamba, 2011). Menurut Gray dkk. (2007), teori stakeholder umumnya berhubungan dengan cara-cara yang digunakan oleh perusahaan untuk me-manage stakeholder-nya. Menurut Clarkson (2011), stakeholder terbagi menjadi dua yaitu stakeholder primer dan sekunder : Stakeholder primer adalah individu atau kelompok yang tanpa keberadaan serta partisipasi secara berkelanjutan menyebabkan perusahaan tidak mampu bertahan lama Stakeholder primer terdiri dari pemegang saham, karyawan, pelanggan, serta supplier. Selain itu, terdapat kelompok stakeholder publik (public stakeholder group), yang terdiri dari pemerintah dan komunitas.

(41) 22. yang menyediakan infrastruktur dan pasar. Stakeholder primer memiliki pengaruh yang signifikan terhadap perusahaan. Perusahaan akan mengalami kesulitan untuk melanjutkan kegiatan operasinya, jika stakeholder primer tidak merasa puas dengan kinerja perusahaan. Stakeholder sekunder adalah individu atau kelompok yang dapat mempengaruhi. ataupun. dipengaruhi. perusahaan,. tetapi. mereka. tidak. berhubungan dalam transakasi dengan perusahaan serta tidak mempunyai sifat esensial terhadap kelangsungan perusahaan. Misalnya, media. Perusahaan dapat mengalami kesulitan bila tanggung jawab terhadap kelompok tersebut tidak terpenuhi. Bank syariah yang berada dalam lingkungan dual banking system, nasabah dan bank pesaing akan menjadi stakeholder primer maupun sekunder yang berpengaruh bagi kegiatan operasi bank. Deposan merupakan hal yang vital bagi bank karena dana dari deposan merupakan salah satu fungsi operasional bank untuk going concern dalam bentuk tabungan, deposito maupun giro. Sehingga setiap bank (bank syariah maupun bank konvensional) akan bersaing dalam. memperoleh. pangsa. pasar. deposan.. Bank. konvensional. akan. menggunakan suku bunga dan bank syariah dengan sistem bagi hasilnya untuk menarik deposan. Di Indonesia, sebagian besar tipe deposan termasuk dalam kelompok floating segment (Karin, 2003; Khairunnisa, 2001; Husnelly dan Mangkuto, 2004; Andriyanti dan Wasilah, 2010; dan Muhlis, 2011). Floating segment merupakan segmen yang peka terhadap harga serta hukum Islam. Dalam segmen.

(42) 23. ini sangat memungkinkan deposan memindahkan dananya ke bank lain (displacement fund) dikarenakan adanya perbedaan return antara bank konvensional dan bank syariah. Jika bank konvensional yang mengacu pada BI rate memiliki tingkat return yang lebih tinggi, maka bank syariah melakukan Profit Distribution Management (PDM) yang mengacu pada suku bunga (Mulyo, 2012). Sehingga profit distribution menjadi salah satu yang digunakan manajer bank syariah dalam me-manage stakeholder untuk bersaing dengan bank yang lain. 2.1.2 Perbankan Syariah Bank Umum Syariah adalah suatu fungsi dalam menghimpun dana dan penyaluran dana kepada nasabah yang diinvestasikan berdasarkan prinsip syariah (Peraturan Bank Indonesia pasal 1 ayat 7, 2008). Undang-Undang No.21 Tahun 2008 Pasal 1 tentang perbankan syariah menyebutkan bahwa bank ialah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan menurut Perwataatmaja (1992:1), bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariat Islam atau bank yang tata cara beroperasinya mengacu pada ketentuan Al-Quran dan Al-Hadits. Hal ini sesuai dengan QS Asy Syu‟ara ayat 181-184 yang terjemahannya berbunyi : “Sempurnakanlah takaran dan janganlah kamu termasuk orang-orang yang merugikan dan timbanglah dengan timbangan yang lurus. Dan janganlah.

(43) 24. kamu merugikan manusia pada hak-haknya dan janganlah kamu merajalela di muka bumi dengan membuat kerusakan dan bertawakalah kepada Allah yang telah menciptakan kamu dan umat- umat yang dahulu” Menurut Muhammad (2004), falsafah yang harus ditetapkan oleh bank syariah ialah menjauhkan diri dari unsur riba dengan cara : a. Menghindari penggunaan sistem yang menetapkan di muka secara pasti keberhasilan suatu usaha (QS. Luqman: 34). b. Menghindari penggunaan sistem persentase untuk pembebanan biaya terhadap hutang atau pemberian imbalan terhadap simpanan yang mengandung unsur melipatgandakan hutang/simpanan tersebut karena berjalannya waktu (QS. Ali Imron : 130). c. Menghindari penggunaan sistem perdagangan/penyewaan barang ribawi dengan imbalan barang ribawi lainnya dengan memperoleh kelebihan baik kuantitas maupun kualitas (HR. Muslim Bab Ria Np.1551 s.d 1567). d. Menghindari penggunaan sistem yang menetapkan di muka tambahan atas hutang yang bukan atas prakara yang mempunyai hutang secara sukarela (HR. Muslim, Bab Riba No.1569 s.d 1572). Menerapkan sistem bagi hasil dan perdagangan, yang mengacu pada Al Qur’an surat Al Baqarah ayat 275 dan An Nisaa ayat 29, yang menyatakan bahwa setiap transaksi kelembagaan syariah dilandasi atas dasar sistem bagi hasil dan perdagangan atau didasari oleh adanya pertukaran antara uang dan barang. Dari beberapa definisi yang telah disebutkan dapat disimpulkan bahwa.

(44) 25. perbankan. syariah. merupakan. jasa. perbankan. yang. beroperasi. tanpa. mengandalkan bunga dan produk dikembangkan berlandaskan pada Al Qur’an dan hadits. Karakteristik utama dari bank syariah ialah ketiadaan bunga sebagai representasi dari riba yang diharamkan (Kartika, 2014). Dari karakteristik tersebut menyebabkan bank syariah memiliki nilai unggul pada sistem operasi yang dijalankan. Bank syariah dalam mendapatkan sumber dana harus sesuai dengan syar’i dan alokasi investasi yang dilakukan bertujuan untuk menumbuhkan ekonomi dan sosial masyarakat serta melakukan jasa-jasa perbankan yang sesuai dengan nilai-nilai syariah (Vustany, 2006). Hukum syariah melarang adanya pembayaran ataupun penerimaan dari riba (bunga) (Obaiddullah, 2005). Dengan sistem bunga atau riba yang dilarang dalam bank syariah, menjadikan bank syariah menggunakan sistem bagi hasil sebagai gantinya. Konsep bagi hasil beranjak dari keadilan. Keadilan dalam konteks ini memiliki dua dimensi yaitu pemodal berhak untuk mendapatkan imbalan, tetapi imbalan tersebut harus sesuai dengan usaha yang dibutuhkan dan dengan demikian ditentukan oleh keuntungan dari proyek yang dimodalinya (Presley, 1988 dalam Algoud, 2001: 63). Sistem profit and loss sharing pada kegiatan investasi, markup/margin pada transaksi jual beli serta fee dalam kegiatan jasa disebut sebagai insentif dalam Islam. Bank syariah diharapkan menjalankan kegiatan operasi hanya berdasakan system profit and loss sharing ataupun model-model permodalan lainnya. Menurut Bank Indonesia, karakteristik sistem perbankan syariah yang.

(45) 26. beroperasi berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nila-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan. 2.1.3. Profit Distribution Management Profit distribution atau bagi hasil adalah keuntungan atau hasil yang. diperoleh dari pengelolaan dana baik investasi maupun transaksi jual beli yang diberikan kepada nasabah (Agustianto, 2008). Menurut Bank Indonesia (n.d), profit distribution adalah pembagian keuntungan bank syariah kepada nasabah simpanan berdasarkan nisbah yang disepakati setiap bulannya. Bowo (n.d) mendefiniskan profit distribution adalah pembagian usaha antara shahibul maal dengan mudharib sesuai dengan nisbah yang disepakati di awal. Secara singkat dapat disimpulkan bahwa profit distribution adalah aktivitas mengelola pendistribusian laba yang dilakukan manajer dalam memenuhi kewajiban bagi hasil pada para nasabahnya. 2.1.4 Pengukuran Kinerja dengan Kinerja Keuangan Perusahaan dapat diukur tingkat kinerjanya dengan menggunakan rasiorasio. Rasio ini diukur menggunakan data yang diambil dalam laporan keuangan tahunan perusahaan yang bersangkutan. Selain itu, rasio-rasio juga dapat digunakan. untuk. (Permatasari, 2014).. memantau. perkembangan. dari. keuangan. perusahaan.

(46) 27. 2.1.4.1 Capital Adequacy Ratio (CAR) Faktor. pertama. dalam. penilaian. tingkat. kinerja. bank. dengan. menggunakan rasio keuangan model CAMELS adalah capital atau permodalan. Faktor ini berhubungan dengan kemampuan bank untuk menyediakan modal sesuai dengan kemampuan bank untuk menyediakan modal sesuai dengan kewajiban modal minimum suatu bank. Faktor capital atau permodalan sering disebut juga sebagai solvabilitas. Analisis solvabilitas dapat digunakan untuk beberapa seperti menyerap kerugian yang tidak dapat dihindarkan, sumber dana untuk membiayai kegiatan usaha hingga batas tertentu (Prasetyo, 2006). Solvabilitas adalah kemampuan bank syariah dalam memenuhi kewajiaban jangka panjang. Sumber dana juga dapat berasal dari hutang penjualan aset yang tidak terpakai sehingga dalam mengukur besar kecilnya kekayaan bank yang dimiliki oleh para pemegang saham serta manajer yang bekerja dengan tingkat efisiensi yang tinggi faktor kapital menjadi parameter kunci untuk menjaga kecukupan tingkat kapitalisasinya. Rasio kecukupan modal atau Capital Adequacy Ratio (CAR) merupakan indikator yang sering digunakan. Rasio Capital Adequacy Ratio (CAR) menunjukkan kecukupan modal yang dimiliki oleh bank untuk menutupi resiko saat itu dan mengantisipasi resiko yang akan datang. Menurut Bank Indonesia Capital Adequacy Ratio (CAR) yang paling sedikit adalah 8%. Modal bank ada dalam laporan posisi keuangan. Aset tertimbang ada dalam laporan perhitungan kewajiban penyediaan modal minimum. CAR dirumuskan sebagai berikut (SE BI No 6/73/INTERN DPNP tgl 24 Desember 2004):.

(47) 28. 2.1.4.2 Non Performing Financing (NPF) Faktor kualitas aset atau asset quality menjadi faktor kedua dari rasio keuangan CAMELS. Menurut Kasmir (2011), kualitas aset adalah penilaian jumlah aset atau aktiva yang dimiliki oleh perusahaan perbankan. Aktiva ini dimaksudkan untuk memperoleh penghasilan yang sesuai dengan fungsinya (Khasanah, 2010). Buruknya nilai aset akan menjadi sumber masalah utama dalam perbankan. Salah satu hal yang dapat digunakan untuk mengukur kinerja bank adalah Non Performing Financing ratio (NPF) atau sering pula disebut pembiayaan bermasalah. Nilai Non Performing Financing ratio (NPF) digunakan karena nilai tersebut menjadi indikator dari penyaluran pembiayaan suatu bank syariah, dimana penyaluran pembiayaan merupakan usaha pokok bank dalam menghasilkan keuntungan (Rodhiyah dan Wibisono.A, 2012) Semakin besar nilai atau peningkatan Non Performing Financing ratio (NPF) maka memberikan dampak buruk bagi operasional dan kinerja keuangan. Dalam laporan posisi keuangan dapat dilihat pembiayan (kurang lancer, dihapuskan, macet), serta total pembiayaan bank syariah. NPF dirumuskan sebagai berikut (Mawardi, 2005):.

(48) 29. 2.1.4.3 Fiancing to Deposit Ratio (FDR) Effectiveness of Depositors Funds adalah cerminan dari fungsi intermediasi bank, yaitu dalam menyalurkan dana pihak ketiga ke pembiayaan. Effectiveness of Depositors Funds dapat diukur dengan Financing To Deposit Ratio (FDR). Istilah Loan to Deposit Ratio (LDR) lebih banyak digunakan dalam bank konvensional, sedangkan Financing to Deposit Ratio (FDR) pada bank syariah. Karena dalam perbankan syariah tidak dikenal istilah kredit (loan) namun pembiayaan (financing) (Antonio, 2001: 170). Financing to Deposit Ratio (FDR) adalah rasio antara jumlah pembiayaan yang diberikan bank dengan dana pihak ketiga yang diterima oleh bank. Financing to Deposit Ratio (FDR) ditentukan oleh perbandingan antara jumlah pembiayaan yang diberikan dengan dana masyarakat yang dihimpun yaitu mencakup giro, simpanan berjangka (deposito), dan tabungan. Financing to Deposit Ratio (FDR) tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin besar kredit maka pendapatan yang diperoleh naik, karena pendapatan naik secara otomatis laba juga akan mengalami kenaikan. Semakin tinggi rasio ini (menurut Bank Indonesia 85%-100%), semakin baik tingkat kesehatan bank, karena pembiayaan yang disalurkan bank lancar, sehingga pendapatan bank semakin meningkat. Namun, jika Financing to Deposit Ratio (FDR) > 100% maka semakin rendah kemampuan likuiditas bank. Financing to Deposit Ratio (FDR) yang menunjukkan angka yang rendah maka.

(49) 30. bank dalam kondisi iddle money atau kelebihan likuiditas yang akan menyebabkan opportunity lost dalam memperoleh laba lebih besar. Total pembiayaan dan total dana pihak ketiga dapat dilihat dalam laporan posisi keuangan. Rumus FDR adalah sebagai berikut (Mawardi, 2005):. 2.1.4.4 Cost to Income (CI) Menururt Bank Indonesia (2010) Cost to Income berasal dari beban operasional dibagi pendapatan bunga besih plus fee-based income. Cost to Income Ratio sebagai indikator efisiensi. Cost to Income Ratio (CIR) membandingkan struktur biaya dengan pendapatan suatu bank. Dalam penelitian Permatasari (2014) Cost to Income Ratio (CI) adalah salah satu faktor dari Capital Adequacy Ratio. Capital Adequacy Ratio adalah gambaran mengenai kemampuan bank syariah mampu memenuhi kecukupan modalnya. Keadaan nilai kecukupan modal bank dihitung dengan rumus rasio risiko aset (CI) sama dengan (total capital–investment in subsidiearies–aset tetap) dibagi risk weighted assets. Total biaya dan laba operasional dapat dilihat dalam laporan laba rugi. Rumus cost to income adalah sebagai berikut (Dendawijaya, 2003):.

(50) 31. 2.1.4.5 Non Interest Return (NIM) Faktor keempat dari rasio keuangan model CAMELS adalah earning. Earning merupakan salah satu ukuran kemampuan bank untuk meningkatkan laba serta mengukur efisiensi dan efektivitas manajemen dalam menjalankan usaha. Salah satu indikator dalam mengukur faktor earning adalah non interest margin (NIM). Non interest margin (NIM) diukur dengan menggunakan laba non bunga yang dibagi dengan rata-rata pinjaman. Rasio ini disesuaikan dengan prinsip perbankan Islam, yang diketahui bahwa laba dengan bunga dilarang dalam syariah. Goldberg dan Rai (1996) menggunakan non interest return atau pengembalian tanpa bunga sebagai proksi kasar efisiensi bank. Pendapatan bunga bersih dapat dilihat dari laporan laba rugi, sedangkan rata-rata aktiva produktif dapat dilihat dalam perhitungan kewajiban penyedian modal minimum. Rasio ini dirumuskan sebagai berikut (SE BI No 6/73/INTERNDPNP tgl 24 Desember 2004):. 2.1.4.6 Loan Asset/ Total Asset (LA/TA) Asset Composition dari sebuah bank Islam, khususnya yang eksposur pembiayaan dengan tingkat bunga tetap, dapat mempengaruhi sejauh mana bank mengelola profit distribution kepada deposan. Karena larangan bunga dalam hukum Islam, bank syariah membatasi jenis instrumen yang dapat mereka gunakan untuk menggerakkan deposito. Karena semua bank memiliki insentif.

(51) 32. untuk mengurangi risiko mereka secara keseluruhan, bank-bank Islam lebih berinvestasi dalam instrumen utang yang berisiko rendah daripada alternatif instrument lain yang bagi hasilnya berisiko tinggi. Sejauh itu, beberapa bank syariah memiliki hingga 90% dari portofolio aset mereka yang terkonsentrasi di instrumen utang dengan tingkat bunga tetap. Loan asset dan total asset dapat dilihat dalam laporan posisi keuangan. Asset Composition dapat diukur dengan rasio Loan Asset to Total Asset (LATA) dengan rumus (Farook dkk, 2009):. 2.1.4.7 Deposits Deposits merupakan kemampuan bank dalam menghimpun dana masyarakat. Deposits sangat berpengaruh terhadap pertumbuhan bank, baik itu penghimpunan dalam skala kecil ataupun besar dengan masa pengedepankan yang memadai. Dana deposan merupakan dana yang dipercayakan masyarakat kepada bank berdasarkan perjanjian penyimpanan dana (Rinaldy, 2008). Dana merupakan masalah utama bagi bank sebagai lembaga keuangan, karena dana yang dihimpun dari masyarakat ternyata merupakan dana terbesar yang paling diandalkan oleh bank. Jika dana tidak cukup, bank tidak mampu melakukan fungsinya dengan maksimal atau bahkan menjadi tidak berfungsi sama sekali. Deposits. merupakan. variabel. yang. menggambarkan. seberapa. besar. ketergantungan bank terhadap dana deposan. Dana deposan mampu mempengaruhi anggaran (budget) sebuah bank. Budget akan bertambah seiring bertambahnya dana deposan. Deposits diukur.

(52) 33. melalui presentasi dana deposan terhadap total aset. Dana pihak ketiga dan total aset ada dalam laporan posisi keuangan. Deposits dirumuskan sebagai berikut (Farook dkk., 2009):. 2.1.5 Transparansi Dalam pengertian umum transparan diartikan mengijinkan ditembusnya sinar dari objeknya dapat dilihat dengan jelas, bersifat terbuka sehingga isi dan prosesnya juga jelas (wijaya, 2009). Dalam pengertian perusahaan, transparansi adalah membuat kepercayaan yang saling menguntungkan antara pemerintah atau pengelola dengan masyarakat atau anggotanya melalui ketersediaan informasi yang mudah diakses, lengkap dan up to date (wijaya, 2009). Menurut KNKG (2006), transparansi adalah keterbukaan informasi kepada pihak yang berkepentingan dan publik yang menjadi haknya. Hak dimaksudkan disini adalah keterbukaan dalam informasi. Setiap perbankan wajib membuat batasan informasi mana yang bersifat rahasia dan yang dapat diketahui publik. Dasar peraturannya adalah discosure, termasuk didalamnya perjanjian hukum antara perusahaan dengan para stakeholders. Menurut peraturan pemerintah pasal 3 Surat Keputusan Mentri BUMN No. 117/M-MBU/2002 tanggal 31 juli 2002 tentang penerapan GCG pada BUMN, transparansi diartikan sebagai keterbukaan dalam melaksanakan proses pengambilan keputusan dan mengemukakan informasi material yang relevan.

(53) 34. mengenai perusahaan. Prinsip. dalam. transparansi. mengakui. bahwa. investor dan pemegang saham membutuhkan informasi tentang kinerja perusahaan serta informasi tentang tujuan perusahaan dan faktor risiko mendatang untuk memonitor investasi (Borgia, 2005). Informasi keuangan disiapkan sesuai dengan standar akuntansi kualitas tinggi dan audit harus dilakukan oleh auditor independen (Istiqomah, 2012). Asas dalam transparansi yang pertama rencana peraturan dan program kerja harus diumumkan kepada deposan, kedua proses pembahasan peraturan dan kebijakan publik harus terbuka untuk umum sehingga mengungkapkan kepentingan secara bertanggungjawab, ketiga peraturan undang-undang dan program kerja harus disosialisaikan secara luas kepada masyarakat (Nurani, 2012). Perkembangan prinsip transparansi menurut OECD (2012) yaitu : Pertama, peningkatan transparansi adalah bagian terpenting dalam monitoring pasar, juga sebagai pusat kekuataan para pemegang saham untuk menggunkan hak kepemilikannya atas perusahaan. Kedua, transparansi yang baik akan menarik modal dan mempertahankan kepercayaan di pasar modal sedangkan pengungkapan yang buruk akan berakibat pada perilaku yang tidak etis dan mengurangi kepercayaan investor terhadap perusahaan. Ketiga, informasi yang tidak jelas akan menyebabkan hambatan fungsi pasar dan meningkatkan pembiayaan berakibat pada pengalokasian sumber daya yang buruk. Keempat, Transparansi dalam publik memahami struktur dan aktivitas dari perusahaan, peraturan perusahaan dan kinerja yang terdapat hubungan dengan komunitas..

(54) 35. Transparansi pada perbankan adalah salah satu fungsinya untuk mendapatkan kepercayaan dari deposan. Dalam konteks perbankan syariah transparansi. lebih. diartikan. membangun. kepercayaan. yang. saling. menguntungkan antara perbankan atau pengelola dengan masyarakat atau anggotanya melalui ketersediaan informasi yang mudah diakses lengkap dan up to date (Nurani, 2012). 2.2. Penelitian Terdahulu Penelitian terdahulu menjelaskan tentang penelitian sebagai beberapa. acuan untuk penelitian ini. Penelitian yang berhubungan dengan bagi hasil atau profit distribution management telah dilakukan oleh beberapa penelitian. Penelitian terdahulu yang menjadi acuan adalah sebagai berikut: Pertama, Say Farook, M. Kabir Hasan, dan Gregory Chinch (2012) yang melakukan. penelitian. berjudul. “Profit. Distribution. Management by. Islamic Bank: an Empirical Investigation.” Variabel Independen yang digunakan adalah religiousty, familiarity with islamic banking, finacial development, concentration, gross domestic product, loan asset /total asset, deposito, reserve, bank-age. Variabel Dependen yang digunakan adalah Profit Distribution. Metode yang digunakan adalah Model Regresi Berganda. Hasil penelitan menujukan bahwa Variabel religiousity, financial development, LA/TA, dan reserve berpengaruh positif terhadap extent of profit distribution management. Hasil penelitian diatas juga menemukan bahwa konsentrasi dari bank syariah adalah Mengakrabkan masyarakat terhadap sistem perbankan syariah..

(55) 36. Kedua, Andi Wibisono dan Rodhiyah (2012) yang melakukan penelitian berjudul “Analisis Kinerja Keuangan pada PT. Bank Muamalat Indonesia, Tbk. Priode 2005-2009.” Variabel independen yang digunakan adalah Kewajiban Perbaikan Modal Minimum (KPMM), Kualitas Aset Produktif (KAP), Non Operasional Margin (NOM), Short-Term (STM), Market Risk (MR), Return On Asset (ROA), dan Return On Equity (ROE). Variabel dependen yang digunakan adalah profit distribution. Metode yang digunakan adalah analisis CAMELS yang mengunakan model regresi berganda. Hasil penelitian menujukan adanya kecenderungan positif nilai ROA dan ROE pada tahun 2005-2008, sedangkan pada tahun 2009 ROA dan ROE mengalami penurunan. Nilai KPMM turun pada tahun 2005- 2007 dan meningkatkan pada tahun 2008-2009. Nilai KAP menurun dari tahun 2005-2009. Nilai NOM perusahaan meningkatkan pada tahun 2005-2008, sedangkan tahun 2009 menurun. Nilai STM stabil dari tahun 20052009. Nilai MR menurun pada tahun 2006-2009. Ketiga, Defrinal Agus, Yunilma, dan Yeasy Darmayanti (2013) yang melakukan penelitian berjudul “Faktor-Faktor yang mempengaruhi Profit Distribution Management pada Bank Syariah di Indonesia periode 2009- 2012.” Variabel independen yang digunakan adalah kecukupan modal (CAR), efektivitas dana pihak ketiga, produk domestik bruto, proporsi dana pihak ketiga, penyisihan aktiva non produktif, umur bank, resiko pembiayaan, proporsi biaya non investasi, proporsi dana pihak ketiga (DPK), penyisihan aset non produkstif. Variabel dependen yang digunakan adalah Profit Distribution Management (PDM). Metode yang digunakan dalam penelitian ini adalah model analisis.

Gambar

+7

Dokumen terkait

Guntur Sutriyono dan Jeffry Santoso atas masukan dan bantuan konsultasinya dalam hal- hal teknis, Elsi Darwanti yang telah setia mendukung dan menemani, untuk Iyun Yunita yang

Kepuasan kerja merupakan keadaan yang menyenangkan dari seorang individu terhadap pekerjaannya dan kondisi dirinya Wang Lee, (2009) kepuasan kerja adalah

Data primer yakni data yang diperoleh secara langsung dari.. subyek penelitan dengan menggunakan alat pengukuran

Based on the data, the researcher suggests to Desa Siaga Tridadi Sleman leader for developing the progress and the independence of Posyandu, it is related that

Hasil penelitian menunjukkan bahwa penggunaan penilaian portofolio dapat meningkatkan kemandirian belajar siswa baik dalam kualitas proses pembelajaran maupun hasil belajar

Gambar 2 berikut ini adalah rincian gambar struktur aplikasi yang digunakan dalam merancang isi peta digital Gembira Loka Zoo Yogyakarta :.. Gambar 2 Struktur

Kelompok Kerja III Unit Layanan Pengadaan di lingkungan Kantor Pusat Sekretariat Jenderal Kementerian Keuangan akan melaksanakan Pelelangan Sederhana dengan

Pada bagian perintah dari kesimpulan tersebut adalah, disarankan untuk melakukan pemeriksaan dan perbaikan rancangan pada bobot postur tubuh tinggi untuk mengurangi