i

PENERAPAN METODE TARGET COSTING DALAM PENINGKATAN LABA

STUDI PADA PERUSAHAAN KECAP “UDANG”

Oleh:

Merry Hapsari NIM: 232011070

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

PROGRAM STUDI : AKUNTANSI

FAKULTAS : EKONOMIKA DAN BISNIS

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2014

ii

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA Jalan Diponegoro 52-60 Salatiga 50711 - Indonesia : (0298) 321212, 311881 Fax. (0298) – 321433, 311881 Homepage:www.uksw.edu

E-mail: [email protected]

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan dibawah ini,

Nama : MERRY HAPSARI

NIM : 232011070

Program Studi : AKUNTANSI

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga

Menyatakan dengan sesungguhnya, bahwa skripsi,

Judul : PENERAPAN METODE TARGET COSTING DALAM PENINGKATAN LABA

STUDI PADA PERUSAHAAN KECAP “UDANG”

Pembimbing : PASKAH IKA NUGROHO, SE., M.Si., CMA Tanggal diuji : 17 Desember 2014

adalah benar-benar hasil karya saya.

Di dalam kertas kerja ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 5 Desember 2014 Yang memberi pernyataan

MERRY HAPSARI

iii

iv Motto

Percayalah kepada TUHAN dengan segenap hatimu, dan janganlah bersandar kepada pengertianmu sendiri.

Akuilah Dia dalam segala lakumu, maka Ia akan meluruskan jalanmu.

_Amsal 3:5-6_

Jangan Patah Semangat Walau Apapun yang Terjadi, Jika Kita Menyerah Maka Habislah Sudah

_Top Ittipat_

v Abstract

The tight competition compels the company to cut down its profit in order to survive on the market. Currently many companies are still using cost-plus pricing method in determining the selling price and its profits. If those companies keep applying this method, their profit will dramatically decline. Therefore, the application of target costing method is the appropriate solution for the company to gain the expected profit without reducing the quality of its product. The purpose of this study is to find out the application of target costing method in a soya sauce (kecap) company called “Udang”. By applying the target costing method, the company could cut down the expenditure and they could gain the expected profit. From the result of this study, it is concluded that the target costing method will give positive influences in increasing the product profit of the

“Udang” company.

Key Words : Target costing method, product profit

vi Saripati

Tingkat persaingan yang ketat memaksa perusahaan untuk memangkas labanya untuk dapat bertahan dalam pasar. Selama ini banyak perusahaan masih menggunakan metode cost-plus pricing dalam menentukan harga jual dan labanya. Apabila masih menggunakan metode ini, perusahaan akan mengalami penurunan laba. Untuk itu, penerapan metode target costing adalah solusi yang tepat bagi perusahaan agar dapat memperoleh laba yang diinginkan tanpa harus mengurangi kualitas produknya. Tujuan dari dilakukannya penelitian ini adalah untuk mengetahui penerapan metode target costing di perusahaan Kecap

“Udang”. Dengan penerapan target costing, perusahaan dapat mengurangi biaya- biaya yang dikeluarkan sehingga dapat mencapai laba yang diharapkan. Dari hasil penelitian, disimpulkan bahwa metode target costing akan membawa dampak positif terhadap peningkatan laba produk pada perusahaan kecap “Udang”.

Kata kunci : Metode target costing, laba produk

vii

Kata Pengantar

Pada umumnya tujuan dari setiap perusahaan adalah memperoleh laba yang besar untuk produknya, namun adanya persaingan yang ketat menyebabkan banyak perusahaan rela memangkas labanya agar dapat bertahan dalam pasar.

Dalam penelitian ini, penulis menerapkan metode target costing agar perusahaan mampu memberikan harga bersaing di pasar dan dapat mencapai laba sesuai yang diinginkan oleh perusahaan. Penulis menyadari bahwa dalam pembuatan kertas kerja ini masih jauh dari sempurna. Oleh karena itu penulis mengharapkan adanya masukan berupa kritik maupun saran dari pembaca untuk menyempurnakan kertas kerja ini. Penulis berharap dikemudian hari kertas kerja ini dapat memberi manfaat dan pengetahuan baru bagi semua pihak yang membutuhkan.

Salatiga, 5 Desember 2014

Penulis

viii

Ucapan Terimakasih

Pertama-tama penulis ucapkan terimakasih kepada Tuhan Yesus Kristus karena berkat dan kasih-Nya penulis dapat menyelesaikan kertas kerja ini untuk memenuhi salah satu syarat dalam mendapatkan gelar Sarjana Ekonomi Universitas Kristen Satya Wacana.

Dalam menyelesaikan kertas kerja ini, penulis banyak mendapat bantuan dan bimbingan dari berbagai pihak, oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terimakasih kepada:

1. Bapak Paskah Ika Nugroho, SE., M.Si., CMA selaku pembimbing.

Terimakasih karena telah menyediakan waktu, pikiran dan memberikan motivasi dalam membimbing dan mengarahkan penulis selama penyusunan kertas kerja ini.

2. Seluruh dosen, pegawai, dan Fakultas Ekonomika dan Bisnis, dimana penulis menuntut ilmu di UKSW.

3. Om Budi Wijaya dan keluarga selaku pemilik perusahaan kecap

“Udang” yang telah mengijinkan penulis untuk melakukan penelitian.

4. Papi, Mami, Jeffry, dan semua keluarga atas cinta, doa dan dukungan yang diberikan kepada penulis baik moral maupun material.

5. Julias Daniel atas cinta, perhatian dan semangat yang diberikan kepada penulis.

6. Teman-teman E-goal 2011 dan teman-teman seperjuangan (Lee Christabelle, Chriscinthya Jolita, Sitaweni, Arin Puspitaningrum, Debbie Dita Shevilla, Yosefin Christin, Bucek Jalu Prasetyo Arjuna).

7. Anak Kost Raden Patah 7 (Bebeth, Kak Nita, Silva, Ci Puput, Vina, Windha, Riska, Dian) yang selalu ada disaat senang dan susah, terimakasih atas support kalian.

8. Semua pihak yang tidak bisa disebutkan satu persatu, terimakasih.

ix

Penulis tidak dapat membalas setiap bantuan yang kalian berikan dengan sesuatu yang berharga, tetapi hanya dengan doa dan ucapan terimakasih yang sebesar-besarnya.

Salatiga, 5 Desember 2014

Penulis

x Daftar Isi

Halaman Depan ... i

Pernyataan Keaslian Karya Tulis Skripsi ... ii

Halaman Pengesahan ... iii

Motto ... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih ... viii

Daftar Isi ... x

Daftar Tabel ... xii

Daftar Lampiran ... xiii

Pendahuluan ... 1

Tinjauan Pustaka ... 3

Langkah-Langkah Penerapan Target Costing ... 6

Metode Penelitian... 8

Objek Penelitian ... 8

Jenis dan Sumber Data ... 8

Teknik Analisis ... 9

Langkah Analisis ... 9

Analisis dan Pembahasan ... 10

Gambaran Umum Objek Penelitian ... 10

Proses Produksi ... 11

xi

Biaya-biaya pada Perusahaan Kecap “Udang” ... 11

Penerapan Metode Target Costing di Perusahaan Kecap “Udang” ... 15

Analisis Dampak Penerapan Metode Target Costing pada Kecap “Udang” ………... 20

Kesimpulan ... 22

Saran ... 22

Daftar Pustaka ... 23

Lampiran 1 ... 24

Lampiran 2 ... 26

xii Daftar Tabel

Tabel 1.Klasifikasi Biaya produksi dan non produksi pada perusahaan Kecap

“Udang”... 13

Tabel 2. Drifting Cost ... 16

Tabel 3.Hasil Value Engineering yang Dilakukan Perusahaan ... 19

Tabel 4.Perbandingan Biaya Sebelum dan Sesudah Target Costing ... 20

Tabel 5.Kenaikan Laba setelah Penerapan Target Costing ... 21

xiii

Daftar Lampiran

Lampiran 1 Proses Produksi Kecap “Udang” ... 24 Lampiran 2 Daftar Riwayat Hidup ... 26

1

Pendahuluan

Dalam dunia yang serba cepat dan penuh dengan perubahan, perusahaan harus lebih tanggap akan perubahan tersebut dan dituntut untuk menghasilkan produk yang berkualitas dengan harga yang bersaing agar dapat bertahan didalam pasar.

Salah satu yang harus dilakukan oleh perusahaan adalah mengusahakan pengurangan biaya agar dapat produknya dapat diterima oleh pasar. Namun terdapat kendala yang dihadapi perusahaan, yaitu adanya krisis global yang mengakibatkan meningkatnya biaya produksi dan daya beli konsumen yang menurun. Disisi lain, laba perusahaan juga akan menurun karena perusahaan tidak dapat menaikkan harga jual produknya karena akan lebih menurunkan permintaan konsumen, konsumen akan beralih ke produk dari perusahaan lain yang mempunyai harga jual rendah dengan kualitas yang sama. Oleh sebab itu, perusahaan harus memikirkan strategi untuk mengatasi hal tersebut.

Salah satu strategi yang dapat dipakai adalah dengan penerapan target costing.

Target costing adalah metode untuk menentukan biaya yang diharapkan untuk suatu produk berdasarkan dengan harga yang kompetitif, sehingga produk tersebut akan memperoleh laba yang diharapkan. Witjaksono (2013:177) mengemukakan bahwa “target costing adalah suatu sistem dimana penentuan harga pokok produksi adalah sesuai dengan yang diinginkan (target) sebagai dasar penetapan harga jual produk yang akan memperoleh laba yang diinginkan, atau penentuan harga pokok sesuai dengan harga jual yang pelanggan rela membayarnya”. Target costing berperan penting dalam membantu perusahaan untuk mengefisienkan bahan baku, tenaga kerja, dan beban-beban lainnya. Selain itu target costing penting dalam penentuan harga suatu produk agar dapat memuaskan konsumen.

Metode target costing menjadikan perusahaan mampu menghasilkan produk yang menguntungkan kedua belah pihak yakni perusahaan dan konsumen, perusahaan mendapatkan laba yang maksimal dan permintaan konsumen terpenuhi. (Horngren, et al, 2009). Dalam penelitian ini, penulis akan menganalisis penerapan target costing pada perusahaan Kecap Udang Purwodadi.

2

Dalam penentuan laba, perusahaan masih menggunakan metode tradisional, yaitu harga pokok penjualan, kemudian ditambahkan keuntungan yang diinginkan.

Perusahaan ingin mencapai target labanya, tetapi hal tersebut sulit mengingat biaya bahan baku yang tidak stabil, pada waktu tertentu biaya sangat tinggi diakibatkan kelangkaan dan harus membeli bahan baku impor, disisi lain perusahaan tidak dapat menaikkan harga jualnya karena kebiasaan dari sebagian masyarakat sekitar, ada yang tetap memlilih kecap Udang, namun ada pula yang akan beralih ke produk lain dengan harga yang lebih murah, terutama untuk konsumen yang membeli untuk digunakan ditempat-tempat makan (rumah makan) karena di daerah Purwodadi sendiri terdapat beberapa merk kecap yang cukup terkenal dan mempunyai harga dibawah kecap “Udang”. Langkah yang dapat diambil perusahaan adalah dengan memangkas beberapa biaya dengan metode target costing. Dengan penerapan metode target costing, diharapkan perusahaan dapat mencapai laba yang diinginkan tanpa harus menaikan harga jual produk sehingga tidak memberatkan konsumen. Dalam penelitian sebelumnya yang dilakukan pada PT Megamakmur yang dilakukan oleh Melissa (2011) hasil penelitian menyatakan bahwa dengan penerapan target costing perusahaan dapat mencapai target labanya tanpa mengurangi kualitas produk.

Tujuan dari penelitian ini adalah untuk mengidentifikasi penerapan metode target costing pada perusahaan serta untuk mengetahui apakah penerapan metode ini dapat mengurangi biaya-biaya yang dikeluarkan. Sedangkan manfaat penelitian bagi pembaca untuk memberikan informasi dan pengetahuan mengenai metode target costing dan penerapannya yang dapat dipakai untuk kajian / referensi bagi penelitian selanjutnya, untuk perusahaan memberikan informasi tentang target costing yang dapat digunakan sebagai dasar pertimbangan untuk penentuan keputusan yang terkait dengan biaya-biaya yang terjadi di perusahaan (biaya produksi dan non-produksi).

3

Tinjauan Pustaka

Biaya

Pengertian biaya menurut Mursyidi (2010 : 14) biaya adalah suatu pengorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada saat yang akan datang.

Sedangkan pengertian biaya menurut Prawironegoro dan Purwanti (2009 : 19) adalah kas dan setara kas yang dikorbankan untuk memproduksi atau untuk memperoleh barang atau jasa yang diharapkan akan memperoleh manfaat atau keuntungan dimasa mendatang. Mulyadi (2009 : 23) mengemukakan bahwa biaya dalam artian sempit merupakan objek yang dicatat, digolongkan, diringkas dan disajikan oleh akuntansi biaya. Sedangkan biaya dalam artian luas adalah pengorbanan sumber ekonomi, yang diukur dengan satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu.

Dari beberapa pengertian diatas dapat disimpulkan bahwa biaya adalah pengorbanan sumber daya ekonomis yang digunakan untuk memperoleh barang atau jasa yang diukur dengan satuan uang, baik itu telah terjadi maupun yang akan terjadi, dan memberikan manfaat dimasa sekarang maupun dimasa yang akan datang.

Klasifikasi Biaya

Teddy (2011 : 7) mengatakan bahwa klasifikasi biaya dibagi menjadi dua yaitu:

1. Biaya Produksi

Biaya produksi adalah biaya-biaya yang terjadi dalam hubungannya dengan proses pengolahan bahan baku menjadi barang jadi. Biaya produksi dibagi menjadi tiga:

1. Biaya Bahan Baku Langsung 2. Biaya Tenaga Kerja Langsung 3. Overhead Pabrik

4

Bahan baku langsung merupakan semua bahan baku yang digunakan untuk proses produksi oleh suatu perusahaan. Dalam proses produksi tenaga kerja langsung juga mempunyai peranan penting, yaitu melakukan kegiatan mengubah bahan baku langsung menjadi produk jadi. Biaya yang dikeluarkan untuk tenaga kerja disebut biaya tenaga kerja langsung. Overhead pabrik disebut juga overhead manufaktur atau beban pabrik, yang terdiri dari semua biaya yang tidak dapat ditelusuri langsung penggunaannya pada suatu produk.

Biaya overhead pabrik terdiri dari semua biaya produksi selain biaya bahan baku langsung dan biaya tenaga kerja langsung.

2. Biaya Non-Produksi

Biaya non produksi adalah biaya-biaya yang berhubungan dengan kegiatan operasional perusahaan. Dibagi menjadi dua yaitu:

1. Biaya Penjualan

Biaya penjualan adalah biaya yang berhubungan dengan penjualan dan penyampaian produk ke pelanggan, yang meliputi biaya untuk memperoleh pesanan seperti biaya iklan dan promosi.

2. Biaya Administrasi dan Umum

Biaya administrasi dan umum adalah biaya yang dikeluarkan dalam pelaksanaan kegiatan administrasi dan umum, seperti biaya peralatan kantor, biaya gaji administrasi dan umum.

Target Costing

Target costing sebenarnya berasal dari bahasa Jepang, Genka Kikaku.

Genka berarti harga pokok, sedangkan Kikaku artinya rancangan atau rencana.

Jadi arti dari Genka Kikaku adalah rancangan untuk menentukan harga pokok.

Genka Kikaku atau target costing telah diterapkan oleh perusahaan-perusahaan di Jepang sejak tahun 1970 (Teddy, 2011 : 13).

Target costing adalah metode penghitungan biaya produk yang dilakukan secara mundur, yaitu dimulai dari menentukan harga jual yang digunakan untuk menentukan biaya produk tersebut. Dengan menggunakan target costing perusahaan dapat menentukan biaya yang diinginkan yang diperoleh dari harga

5

pasar dikurangi dengan laba yang diinginkan. Pengertian target costing adalah metode untuk menentukan biaya yang diharapkan untuk suatu produk berdasarkan dengan harga yang kompetitif, sehingga produk tersebut akan dapat memperoleh laba yang diharapkan.

Manfaat Target Costing

Beberapa manfaat yang dapat diperoleh perusahaan dengan menerapkan metode target costing adalah sebagai berikut:

1. Dapat menetapkan biaya yang diharapkan (target cost) dari memproduksi suatu produk sebelum biaya tersebut terjadi.

2. Mengurangi biaya produk dengan meningkatkan efisiensi biaya, menekan dan menghilangkan sebanyak mungkin kegiatan yang tidak memberi nilai tambah.

3. Meningkatkan kepuasan pelanggan.

4. Meningkatkan daya saing perusahaan.

Karakteristik Target Costing

Menurut Himawan (2009 : 7) terdapat lima karakteristik target costing:

1. Target costing diterapkan dalam tahap pengembangan dan perencanaan serta berbeda dari sistem pengendalian biaya standar yang diterapkan dalam tahap produksi.

2. Target costing bukan merupakan metode manajemen untuk pengendalian biaya dalam pemikiran tradisional, namun salah satu tujuannya adalah untuk mengurangi biaya.

3. Dalam proses penentuan biaya target, banyak metode ilmu manajemen yang digunakan, sebab tujuan manajerial penentuan biaya target meliputi teknik-teknik pengembangan dan perancangan produk.

4. Kerjasama banyak departemen diperlukan dalam melaksanakan target costing.

5. Target costing disesuaikan dengan produk yang akan diproduksi.

6

Herdinasari (2011:21) mengatakan terdapat tiga faktor yang penting dalam mempengaruhi struktur dari sistem target costing, yaitu :

1. The role of the nature the product (jenis produk yang akan diproduksi) Tipe dari produk yang akan diproduksi memiliki peranan penting karena dengan mengetahui jenis dari produk yang akan diproduksi, maka akan dapat mengestimasi biaya, kompleksitas, dan waktu yang akan digunakan.

Jika biaya, kompleksitas dan waktu yang timbul untuk memproduksi lebih besar maka target costing semakin kompleks. Semakin lama pengembangan siklus hidup suatu produk, semakin ketat pengendalian yang dibutuhkan dan begitu pula sebaliknya.

2. The role of type customer service (jenis konsumen yang akan dituju) Tipe konsumen yang dilayani juga memiliki peranan yang penting dalam perancangan target costing. Hal ini disebabkan oleh keputusan konsumen dalam menentukan karakteristik yang penting dari suatu produk.

Karakteristik tersebut adalah kualitas, funsionality, dan harga pada suatu produk. Konsumen akan mempengaruhi tingkat keterlibatan dalam pemasaran dan analisis konsumen pada target costing.

3. The role of degree of influence overparts suppliers and subcontractors (tingkat pengaruh antar bagian dari supplier)

Tingkat pengaruh antar bagian dari supplier berhubungan dengan kemampuan perusahaan dalam bernegosiasi dengan pemasok untuk mendapatkan harga input yang lebih rendah dari pasar. Tawar – menawar ini berpengaruh terhadap biaya material yang merupakan biaya utama dari proses produksi yang juga berpengaruh terhadap target costing yang diterapkan oleh perusahaan. Jika harga input lebih rendah, maka perusahaan akan mendapatkan keuntungan yang lebih tinggi.

Langkah-Langkah Penerapan Target Costing

Malue (2013 : 3) mengatakan terdapat empat langkah dalam penerapan target costing:

1. Menentukan target price per unit

7

untuk menetukan target costing, perusahaan harus melakukan penelitian pasar untuk mengetahui kebutuhan dan keinginan konsumen, harga jual yang dapat diterima oleh konsumen, bagaimana produk sejenis yang dihasilkan oleh pesaing, harga jual yang ditetapkan pesaing. Penetapan harga suatu produk sangatlah penting karena menentukan permintaan terhadap produk tersebut.

2. Menentukan target cost per unit

Target cost adalah selisih target price dengan target profit yang ditentukan perusahaan.

Target price = Target harga jual produk yang akan diterima oleh konsumen

Target profit = Target keuntungan yang diinginkan oleh perusahaan

3. Menentukan total target cost

Setelah menghitung target cost per unit, selanjutnya akan menentukan total target cost.

4. Membandingkan total target cost dengan drifting cost

Langkah selanjutnya adalah membandingkan antara total target cost dengan drifting cost yang terjadi, untuk mendapatkan target pengurangan biaya yang harus dicapai. Drifting cost adalah jumlah total biaya yang dikeluarkan oleh perusahaan dalam proses produksi yang meliputi biaya produksi dan non produksi. Apabila drifting cost untuk memproduksi suatu produk melebihi target cost, maka akan ada perekayasaan nilai sampai akhirnya diperoleh target cost. Target pengurangan biaya diperoleh melalui drifting cost dikurangi dengan total target cost.

Target pengurangan biaya = Total drifting cost – total target cost Target cost = Target price – Target profit

Total target cost = Target cost per unit x total unit penjualan

8

5. Mendesain ulang atau secara bersamaan mendesain dan memproses produk untuk mencapai target pengurangan biaya.

Setelah perusahaan mengetahui berapa biaya yang harus dikurangi berdasarkan target pengurangan biaya, langkah selanjutnya adalah melakukan value engineering untuk mencapai target pengurangan biaya.

Value engineering dilakukan selama tahap perancangan dan pengembangan produk. Tujuan diadakannya value engineering adalah untuk menjamin bahwa produk yang dihasilkan sesuai dengan keinginan konsumen dan dengan harga yang dapat diterima.

Metode Penelitian

Objek Penelitian

Objek penerapan target costing ini dilakukan pada perusahaan kecap cap Udang yang berdiri tahun 1955 yang didirikan oleh Ibu Kwee Swan Loo (Kustinah Raharjo). Perusahaan ini terletak di Jl. Siswa No 12 Purwodadi.

Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah:

1. Data primer

Data primer terdiri dari profil perusahaan, penetapan harga jual, bahan baku, dan tenaga kerja, proses produksi kecap, volume produksi, dan kegiatan operasional sehari-hari. Data primer diperoleh melalui teknik wawancara untuk mengidentifikasi hal – hal penting terkait objek penelitian. Wawancara ditujukan kepada pemilik perusahaan Kecap Udang untuk mengetahui proses bisnis dan penggunaan bahan baku. Contoh pertanyaan yang diajukan antara lain adalah besarnya bahan baku apa saja yang digunakan dalam produksi dan pertanyaan lain yang mendukung data penelitian.

2. Data Sekunder yang berisi sumber tertulis mengenai sejarah perusahaan.

9 Teknik Analisis

Teknik analisis data yang digunakan oleh penulis adalah analisis deskriptif.

Metode ini merupakan penyajian data yang berasal dari masalah yang dihadapi perusahaan, dari masalah-masalah itu dilakukan analisis dengan menggunakan pendekatan yang didasarkan pada teori-teori yang ada. Penelitian ini merupakan penelitian yang mengolah data kuantitatif, teknik pengumpulan data berupa studi lapangan untuk memperoleh data primer.

Langkah Analisis

Adapun langkah-langkah analisis yang digunakan didalam penelitian ini adalah sebagai berikut:

1. Mengetahui harga jual yang berlaku dipasar serta harga yang dapat diterima oleh konsumen, agar harga jual dapat ditentukan berdasarkan harga pasar tersebut. Hal ini dilakukan dengan cara melakukan survei ke toko-toko.

2. Menentukan laba yang diinginkan (target profit) yang disesuaikan dengan kondisi pasar, selanjutnya menentukan target cost dan menghitung besarnya target cost per unit serta total target cost. Target cost sendiri diperoleh melalui selisih antara target price per unit dan target profit per unit.

3. Membandingkan target cost dengan drifting cost untuk memperoleh target pengurangan biaya yang harus dicapai perusahaan. Rumus target pengurangan biaya adalah sebagai berikut:

4. Mendesain ulang atau secara bersamaan mendesain produk (bila drifting cost lebih besar dari target cost) untuk mencapai target pengurangan biaya.

Hal ini dilakukan dengan mengurangi biaya-biaya yang tidak bernilai tambah serta aktivitas yang tidak bernilai tambah.

target pengurangan biaya = Total drifting cost – Total target cost

10 Analisis dan Pembahasan

Gambaran Umum Objek Penelitian

Perusahaan kecap cap Udang adalah perusahaan penghasil kecap yang didirikan pada tanggal 5 Januari 1955. Perusahaan ini didirikan sebagai perusahaan perseorangan yang dimiliki oleh Ibu Kustinah Raharjo, warga Purwodadi yang lahir pada tanggal 12 Agustus 1929. Pada mulanya beliau adalah seorang pedagang kedelai, dimana beliau hanya membeli kedelai dari orang setempat yang kemudian ditampung untuk dijual kembali.

Ibu Kustinah adalah seseorang yang cukup berhasil di masyarakat Purwodadi. Dari yang awalnya pedagang kedelai beliau merencanakan untuk mendirikan perusahaan yang memproduksi kecap yang bahan bakunya dari kedelai asli tanpa ada penambahan bahan kimia. Pada tahun 1952, usaha produksi kecap resmi berdiri dan menjadi perusahaan kecap dengan industri kecil.

Pimpinan dari industri kecap tersebut adalah Ibu Kustinah. Untuk pemberian merek kecap telah dua kali mengalami perubahan, yakni:

1. Kecap merek Potret

Ibu Kustinah mempunyai keluarga besar yang kebanyakan anaknya adalah perempuan yang memiliki hoby mengumpulkan foto-foto yang kemudian ditempelkan pada dinding rumahnya. Dari situlah muncul ide untuk memberi nama merek kecap tersebut dengan merek Potret.

2. Kecap merek Udang

Pergantian nama dari merek Potret menjadi merek udang dilakukan setelah pimpinan industri kecap ini yang semula dipegang oleh Ibu Kustinah beralih ke salah satu putranya, yaitu Bapak Budi Wijaya pada tahun 1989.

Meskipun demikian, jalannya perusahaan masih dalam pengawasan Ibu Kustinah.

Peralihan pimpinan ini disebabkan oleh faktor usia Ibu kustinah yang sudah berusia lanjut. Adapun alasan pemberian merek Udang karena kecap tersebut terasa gurih, manis dan enak serta bahan-bahannya alami.

11

Penggunaan merek Udang ini terdaftar pada Departemen Kesehatan Republik Indonesia dengan No. 007/1123/1988/Kan.Dep/PM/X/89.

Proses Produksi

Dalam proses produksi perusahaan menggunakan bahan-bahan berkualitas tinggi sehingga mutu dan kualitas produk terjamin, proses pemasakan sendiri masih menggunakan cara tradisional, dengan menggunakan tungku dan kayu bakar. Proses pembuatan kecap ini terdiri dari beberapa tahap, yaitu:

1. Tahap pertama menyiapkan kedelai yang akan diproses. Kedelai tersebut direbus setengah matang dan dijemur disebuah wadah kurang lebih satu minggu dengan posisi tertutup rapat. Setelah satu minggu kedelai tersebut diambil dan ditaruh dalam ember yang telah dicampur dengan air garam (fermentasi), dan didiamkan lagi dalam waktu satu minggu.

2. Selanjutnya adalah tahap pemasakan, pada tahap ini air direbus sampai benar-benar mendidih, kemudian ditambahkan rempah-rempah, hasil fermentasi dari kedelai yang telah direndam, dan gula kelapa. Hasil dari pemasakan pertama kemudian disaring, dan dilanjutkan dengan pemasakan tahap kedua.

3. Setelah pemasakan tahap kedua dan dirasa telah mendapat kekentalan yang pas, kecap dimasukkan ke dalam ember dan didiamkan semalam untuk keesokan harinya dimasukkan kedalam botol yang telah dicuci bersih dan dikeringkan.

4. Tahap selanjutnya adalah pemasangan tutup botol, logo, dan segel.

5. Tahap terakhir adalah pengecekan, untuk menghindari adanya produk yang cacat atau rusak.

Satu botol kecap merek udang ini dijual dengan harga Rp 14.000.

Biaya-biaya pada perusahaan Kecap “Udang”

Berikut adalah data yang diperoleh penulis untuk menganalisis penerapan metode target costing untuk mengefisienkan biaya dan meningkatkan laba produk pada

12

perusahaan kecap “Udang”. Biaya-biaya tersebut telah diklasifikasikan kedalam biaya produksi dan non produksi.

Biaya Produksi

Biaya produksi merupakan biaya yang dikeluarkan perusahaan untuk memproses produk, dari bahan baku hingga menjadi suatu barang jadi (kecap). Biaya produksi tersebut meliputi:

1. Biaya bahan langsung

Bahan baku untuk pembuatan kecap terdiri dari:

a. Bahan baku utama dari kedelai hitam, gula kelapa, garam, bawang putih, rempah-rempah.

b. Bahan baku pengepakan adalah botol, tutup botol, segel dan logo produk.

2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung yang dikeluarkan dalam proses produksi kecap, terdiri dari:

a. Bagian produksi, berjumlah 5 orang.

b. Bagian pengepakan, berjumlah 4 orang.

3. Biaya produksi Tidak langsung

Biaya produksi tidak langsung terdiri dari:

a. Biaya listrik dan air, adalah biaya yang dikeluarkan perusahaan untuk mendukung proses produksi.

b. Biaya tenaga kerja tidak langsung, yaitu pegawai bagian pengiriman, terdiri dari 4 orang.

Biaya Non Produksi

Biaya non-produksi yang dikeluarkan perusahaan terdiri dari:

a. Biaya telepon, adalah biaya yang dikeluarkan perusahaan untuk mempermudah melakukan pemesanan bahan baku dan order.

b. Biaya umum dan administrasi, terdiri dari: Biaya pengiriman.

13

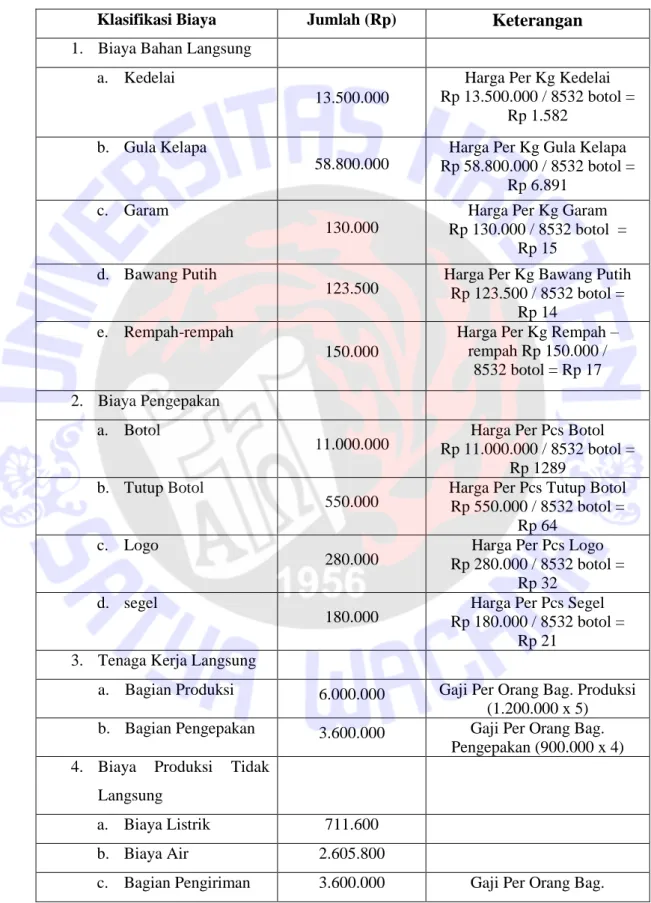

Tabel 1. Klasifikasi Biaya Produksi dan Non Produksi pada perusahaan kecap

“Udang” Bulan Agustus 2014.

Klasifikasi Biaya Jumlah (Rp) Keterangan 1. Biaya Bahan Langsung

a. Kedelai

13.500.000

Harga Per Kg Kedelai Rp 13.500.000 / 8532 botol =

Rp 1.582 b. Gula Kelapa

58.800.000

Harga Per Kg Gula Kelapa Rp 58.800.000 / 8532 botol =

Rp 6.891 c. Garam

130.000

Harga Per Kg Garam Rp 130.000 / 8532 botol =

Rp 15 d. Bawang Putih

123.500 Harga Per Kg Bawang Putih Rp 123.500 / 8532 botol =

Rp 14 e. Rempah-rempah

150.000

Harga Per Kg Rempah – rempah Rp 150.000 /

8532 botol = Rp 17 2. Biaya Pengepakan

a. Botol

11.000.000 Harga Per Pcs Botol Rp 11.000.000 / 8532 botol =

Rp 1289 b. Tutup Botol

550.000 Harga Per Pcs Tutup Botol Rp 550.000 / 8532 botol =

Rp 64 c. Logo

280.000 Harga Per Pcs Logo Rp 280.000 / 8532 botol =

Rp 32 d. segel

180.000 Harga Per Pcs Segel Rp 180.000 / 8532 botol =

Rp 21 3. Tenaga Kerja Langsung

a. Bagian Produksi 6.000.000 Gaji Per Orang Bag. Produksi (1.200.000 x 5) b. Bagian Pengepakan 3.600.000 Gaji Per Orang Bag.

Pengepakan (900.000 x 4) 4. Biaya Produksi Tidak

Langsung

a. Biaya Listrik 711.600

b. Biaya Air 2.605.800

c. Bagian Pengiriman 3.600.000 Gaji Per Orang Bag.

14

Pengiriman (900.000 x 4)

d. Kayu bakar 1.200.000

5. Biaya Non Produksi

a. Biaya Telepon 525.400 b. Biaya Pengiriman 1.000.000

Total Biaya 103.956.300 Sumber : Kecap “Udang” Agustus 2014

Untuk menentukan harga jual produknya, perusahaan masih menggunakan metode cost-plus pricing. Harga untuk satu unit produk ditetapkan sama besarnya dengan biaya per unit yang kemudian ditambahkan dengan jumlah laba yang diinginkan perusahaan. Perusahaan menginginkan laba sebesar 15% dari total biaya.

Jumlah produksi yang dihasilkan oleh perusahaan selama Agustus 2014 adalah 8.532 botol. Total biaya produksi dan non-produksi yang dikeluarkan perusahaan selama bulan Agustus 2014 adalah sebesar Rp.103.956.300,00

Besarnya biaya untuk satu botol kecap adalah : Total biaya per botol = 𝑇𝑜𝑡𝑎𝑙 𝐵𝑖𝑎𝑦𝑎

𝑉𝑜𝑙𝑢𝑚𝑒 𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖

Total biaya per botol = 𝑅𝑝 .103.956.300 8.532 𝑏𝑜𝑡𝑜𝑙

= Rp.12.184,28

Dari data tersebut, dapat dihitung harga jual per satuan produk, yaitu:

Total biaya per botol = Rp.12.184,28

Laba per botol (15% x Rp.12.184,28) = Rp. 1.827,64

Harga Jual per botol = Rp.14.011,92

Perusahaan memutuskan untuk menggenapkan kebawah dan menjual produk pada harga Rp.14.000,00 agar dapat bersaing dengan produk sejenis yang ada dipasar.

Namun hal ini mengakibatkan laba yang diinginkan perusahaan sebesar 15% tidak

15

tercapai, dari harga tersebut, laba yang diperoleh perusahaan hanya 14,9% dari total biaya. Rincian laba perusahaan menjadi:

Harga Jual = Rp.14000,00 Total Biaya = Rp.12.184,28

Laba = Rp. 1.815,72 (14,9% daru total biaya atau 12,9% dari harga jual) Dengan penetapan harga jual sebesar Rp.14.000,00 per botol, laba yang diperoleh perusahaan menurun sebesar (15% - 14,9%) = 0,1% dari total biaya atau Rp.1.827,64 turun menjadi Rp.1.815,72.

Penerapan Metode Target Costing di Perusahaan Kecap “Udang”

Tingginya tingkat persaingan mengharuskan perusahaan untuk mengerti keinginan konsumen akan produk yang berkualitas tinggi dengan harga yang terjangkau agar perusahaan dapat bertahan dalam pasar. Perusahaan harus mengetahui berapa besarnya harga jual yang dapat diterima oleh konsumen dan menetapkan berapa laba yang diinginkan dari setiap penjualan, maka dari itu perusahaan perlu menetapkan target cost agar laba yang diinginkan dapat tercapai.

Berikut adalah langkah-langkah penerapan target costing:

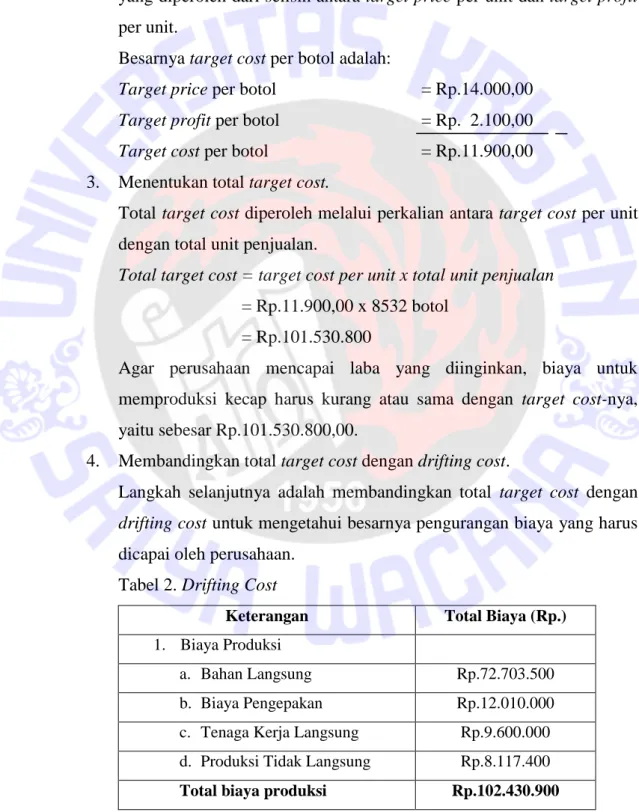

1. Menetapkan target price per unit.

Hal pertama yang harus dilakukan adalah mengetahui harga jual yang berlaku dipasar yang dilakukan dengan cara survei pasar, agar perusahaan mengetahui keinginan konsumen, serta harga yang dapat diterima oleh konsumen. Dari hasil survei pasar, perusahaan dengan produk sejenis menawarkan produknya pada kisaran harga Rp.10.000,00 – Rp.20.000,00. Perusahaan menetepakan harga jualnya sebesar Rp.14.000,00 / botol, maka besarnya target price untuk produk kecap “Udang” adalah Rp.14.000,00.

2. Menentukan target cost per unit.

Untuk menentukan target cost, perusahaan harus menetapkan terlebih dahulu target profit yang diinginkan. Dalam hal ini perusahaan menginginkan tingkat laba sebesar 15%.

16

Target profit = % laba yang diinginkan x target price = 15% x Rp.14.000,00

= Rp.2.100,00

Langkah selanjutnya adalah menghitung besarnya target cost per unit, yang diperoleh dari selisih antara target price per unit dan target profit per unit.

Besarnya target cost per botol adalah:

Target price per botol = Rp.14.000,00 Target profit per botol = Rp. 2.100,00 Target cost per botol = Rp.11.900,00 3. Menentukan total target cost.

Total target cost diperoleh melalui perkalian antara target cost per unit dengan total unit penjualan.

Total target cost = target cost per unit x total unit penjualan = Rp.11.900,00 x 8532 botol

= Rp.101.530.800

Agar perusahaan mencapai laba yang diinginkan, biaya untuk memproduksi kecap harus kurang atau sama dengan target cost-nya, yaitu sebesar Rp.101.530.800,00.

4. Membandingkan total target cost dengan drifting cost.

Langkah selanjutnya adalah membandingkan total target cost dengan drifting cost untuk mengetahui besarnya pengurangan biaya yang harus dicapai oleh perusahaan.

Tabel 2. Drifting Cost

Keterangan Total Biaya (Rp.) 1. Biaya Produksi

a. Bahan Langsung Rp.72.703.500

b. Biaya Pengepakan Rp.12.010.000 c. Tenaga Kerja Langsung Rp.9.600.000 d. Produksi Tidak Langsung Rp.8.117.400 Total biaya produksi Rp.102.430.900

17 2. Biaya non-produksi

a. Biaya Telepon Rp.525.400

b. Biaya Pengiriman Rp.1.000.000

Total biaya non-produksi Rp.1.525.400

Total Biaya Rp.103.956.300

Sumber : Kecap “Udang” Agustus 2014

Berdasarkan tabel diatas, besarnya drifting cost adalah sebesar Rp.103.956.300,00 dan jumlah produksi sebesar 8532 botol, perhitungan besarnya drifitng cost per botol adalah:

Drifting cost per botol = 𝑅𝑝 .103.956.300

8532 𝑏𝑜𝑡𝑜𝑙 = Rp.12.184,28 Pengurangan biaya yang harus dilakukan perusahaan adalah:

Total Drifting cost = Rp.103.956.300,00

Total target cost = Rp.101.530.800,00

Total Pengurangan biaya = Rp. 2.425.500,00 Untuk mencapai laba yang diinginkan, perusahaan harus mengurangi biaya yang dikeluarkan sebesar Rp.2.425.500,00

5. Mendesain ulang atau secara bersamaan mendesain dan memproses produk untuk mencapai target pengurangan biaya.

Untuk mencapai laba yang diinginkan, perusahaan harus melakukan value engineering yang bertujuan untuk menekan biaya namun tetap mempertahankan kualitas produk. Perusahaan perlu menekan drifting cost agar setidaknya sama atau bahkan lebih kecil dari target cost.

Perusahaan harus dapat membedakan biaya bernilai tambah dan biaya tidak bernilai tambah. Biaya bernilai tambah adalah biaya yang jika dihilangkan akan mengurangi nilai atau kegunaan atau yang dirasakan oleh pelanggan, sedangkan biaya tidak bernilai tambah adalah biaya yang jika dihilangkan tidak akan mengurangi nilai atau kegunaan arau yang dirasakan oleh pelanggan. Dalam hal ini perusahaan perlu mengurangi biaya yang tidak bernilai tambah.

18

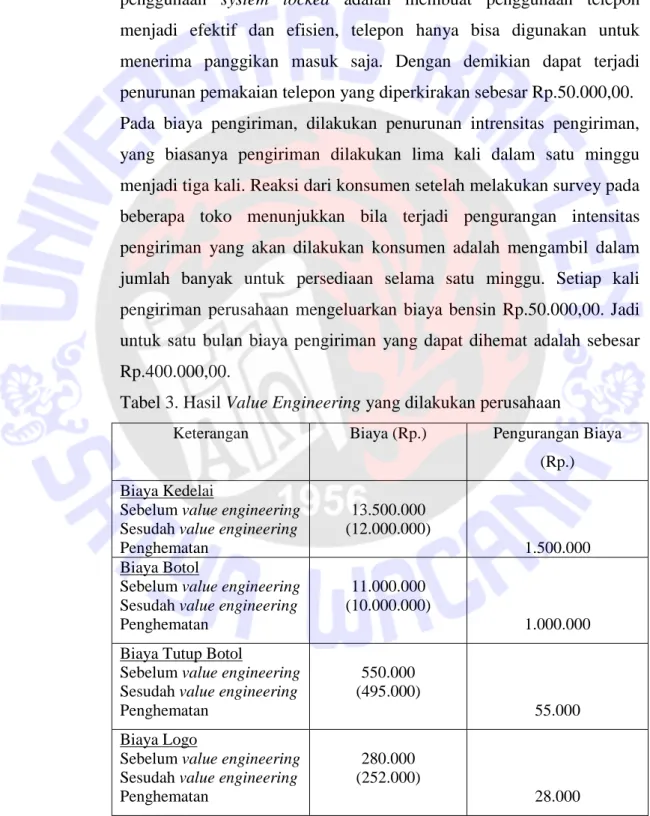

Value engineering dapat dilakukan pada bahan baku, yaitu kedelai.

Naik turunnya harga kedelai merupakan hal yang tidak bisa dikontrol oleh perusahaan, kelangkaan kedelai yang terjadi di Indonesia membuat perusahaan harus membeli kedelai impor yang harganya jauh lebih mahal dibanding kedelai lokal, yakni sebesar Rp 9000/kg yang didapatkan dari pemasok di Solo. Perusahaan harus memiliki strategi untuk menghemat biaya kedelai saat harganya melonjak. Salah satu alternatif yang dapat dilakukan perusahaan dalam pembuatan kecap ialah mencampur kedelai dengan kacang benguk atau yang lebih dikenal dengan koro benguk (mucuna pruriens). Koro benguk ini memiliki harga yang lebih murah dibandingkan kedelai, yaitu sekitar Rp 7000/kg, koro benguk berpotensi untuk mendampingi kedelai sebagai sumber protein nabati, selain itu koro benguk juga memiliki kandungan gizi yang lebih baik daripada kedelai dan mempunyai kandungan senyawa aktif L-DOPA yang sangat berguna bagi kesehatan. Saat inipun sudah terdapat kecap organik yang terbuat dari koro benguk. Dalam hal penghematan, yang dapat dilakukan perusahaan adalah mencampur kedelai dengan koro benguk dengan perbandingan 1 : 1. Setiap bulan perusahaan membutuhkan kedelai kurang lebih sebanyak 1500 kg, jadi dengan adanya pencampuran perusahaan mengeluarkan biaya kedelai sebesar Rp 6.750.000,00 (750kg x Rp 9.000) dan koro benguk Rp 5.250.000 (750kg x Rp 7.000).

Pencampuran bahan baku ini dapat mengurangi biaya kedelai dari yang awalnya Rp 13.500.000,00 menjadi Rp 12.000.000,00.

Selain itu, proses value engineering dapat dilakukan pada biaya pengepakan, yaitu pada biaya botol, tutup botol, logo, dan segel. CV.

Harapan Jaya menawarkan harga botol sebesar Rp.1000,00, tutup botol Rp.50,00, logo Rp.25,00, dan segel Rp.15,00. Hal ini dapat menekan biaya pengepakan sebesar 10%.

Untuk biaya telepon, telepon yang digunakan diperusahaan terpisah dari telepon rumah, maka dapat dilakukan penghematan dengan

19

menggunakan system locked atau penguncian pesawat telepon dengan menggunakan kunci yang dapat di set untuk menerima panggilan saja.

Hal ini dilakukan karena sering terjadi penggunaan telepon yang tidak perlu, misalnya untuk menelepon keluarga atau teman. Tujuan penggunaan system locked adalah membuat penggunaan telepon menjadi efektif dan efisien, telepon hanya bisa digunakan untuk menerima panggikan masuk saja. Dengan demikian dapat terjadi penurunan pemakaian telepon yang diperkirakan sebesar Rp.50.000,00.

Pada biaya pengiriman, dilakukan penurunan intrensitas pengiriman, yang biasanya pengiriman dilakukan lima kali dalam satu minggu menjadi tiga kali. Reaksi dari konsumen setelah melakukan survey pada beberapa toko menunjukkan bila terjadi pengurangan intensitas pengiriman yang akan dilakukan konsumen adalah mengambil dalam jumlah banyak untuk persediaan selama satu minggu. Setiap kali pengiriman perusahaan mengeluarkan biaya bensin Rp.50.000,00. Jadi untuk satu bulan biaya pengiriman yang dapat dihemat adalah sebesar Rp.400.000,00.

Tabel 3. Hasil Value Engineering yang dilakukan perusahaan

Keterangan Biaya (Rp.) Pengurangan Biaya (Rp.) Biaya Kedelai

Sebelum value engineering Sesudah value engineering Penghematan

13.500.000 (12.000.000)

1.500.000 Biaya Botol

Sebelum value engineering Sesudah value engineering Penghematan

11.000.000 (10.000.000)

1.000.000 Biaya Tutup Botol

Sebelum value engineering Sesudah value engineering Penghematan

550.000 (495.000)

55.000 Biaya Logo

Sebelum value engineering Sesudah value engineering Penghematan

280.000 (252.000)

28.000

20 Biaya Segel

Sebelum value engineering Sesudah value engineering Penghematan

180.000 (162.000)

18.000 Biaya Telepon

Sebelum value engineering Sesudah value engineering Penghematan

525.400 (475.400)

50.000 Biaya Pengiriman

Sebelum value engineering Sesudah value engineering Penghematan

1.000.000 (600.000)

400.000

Total 3.051.000

Sumber : data olahan

Analisis Dampak Penerapan Metode Target Costing Pada Kecap “Udang”

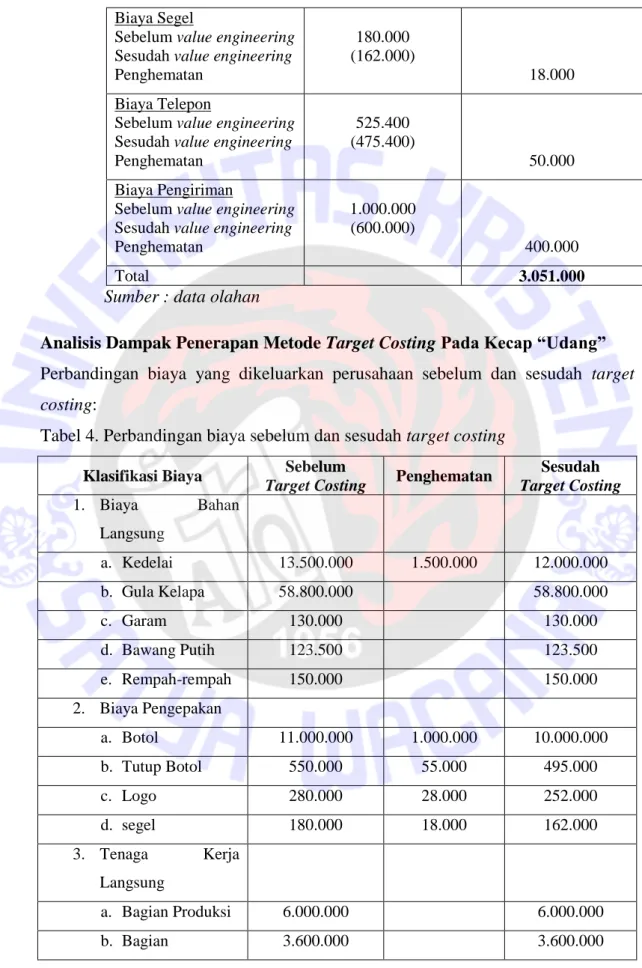

Perbandingan biaya yang dikeluarkan perusahaan sebelum dan sesudah target costing:

Tabel 4. Perbandingan biaya sebelum dan sesudah target costing Klasifikasi Biaya Sebelum

Target Costing Penghematan Sesudah Target Costing 1. Biaya Bahan

Langsung

a. Kedelai 13.500.000 1.500.000 12.000.000

b. Gula Kelapa 58.800.000 58.800.000

c. Garam 130.000 130.000

d. Bawang Putih 123.500 123.500

e. Rempah-rempah 150.000 150.000

2. Biaya Pengepakan

a. Botol 11.000.000 1.000.000 10.000.000

b. Tutup Botol 550.000 55.000 495.000

c. Logo 280.000 28.000 252.000

d. segel 180.000 18.000 162.000

3. Tenaga Kerja Langsung

a. Bagian Produksi 6.000.000 6.000.000

b. Bagian 3.600.000 3.600.000

21 Pengepakan

4. Biaya Produksi Tidak Langsung

a. Biaya Listrik 711.600 711.600

b. Biaya Air 2.605.800 2.605.000

c. Bagian Pengiriman

3.600.000 3.600.000

d. Kayu bakar 1.200.000 1.200.000

5. Biaya Non Produksi

a. Biaya Telepon 525.400 50.000 475.400

b. Biaya Pengiriman

1.000.000 400.000 600.000

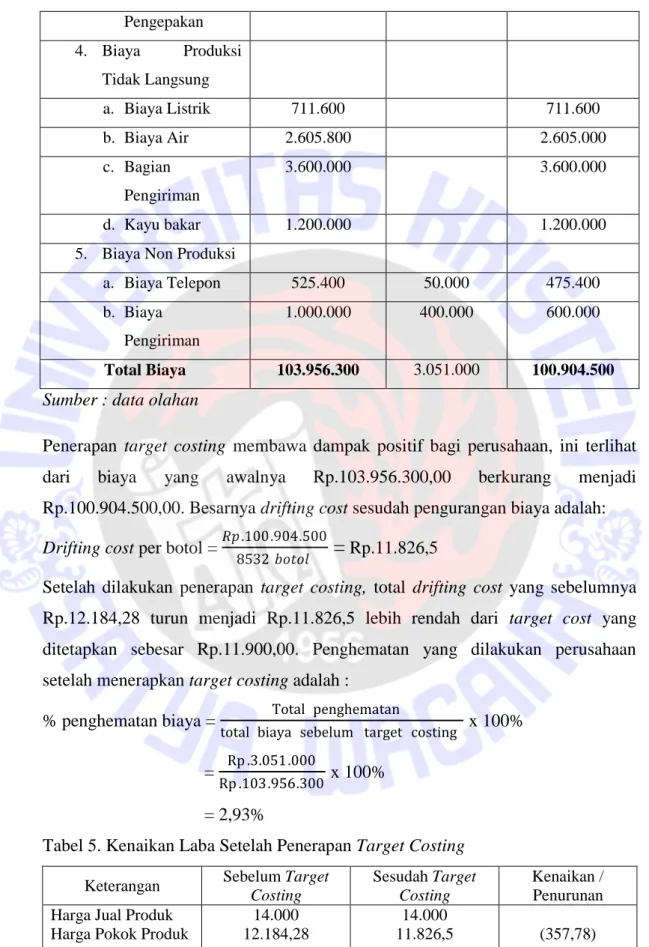

Total Biaya 103.956.300 3.051.000 100.904.500 Sumber : data olahan

Penerapan target costing membawa dampak positif bagi perusahaan, ini terlihat dari biaya yang awalnya Rp.103.956.300,00 berkurang menjadi Rp.100.904.500,00. Besarnya drifting cost sesudah pengurangan biaya adalah:

Drifting cost per botol = 𝑅𝑝 .100.904.500

8532 𝑏𝑜𝑡𝑜𝑙

=

Rp.11.826,5Setelah dilakukan penerapan target costing, total drifting cost yang sebelumnya Rp.12.184,28 turun menjadi Rp.11.826,5 lebih rendah dari target cost yang ditetapkan sebesar Rp.11.900,00. Penghematan yang dilakukan perusahaan setelah menerapkan target costing adalah :

% penghematan biaya = Total penghematan

total biaya sebelum target costing x 100%

= Rp .3.051.000

Rp .103.956.300 x 100%

= 2,93%

Tabel 5. Kenaikan Laba Setelah Penerapan Target Costing Keterangan Sebelum Target

Costing

Sesudah Target Costing

Kenaikan / Penurunan Harga Jual Produk

Harga Pokok Produk Laba

14.000 12.184,28

1.815,72

14.000 11.826,5

2.173,5

(357,78) 357,78

22

% Laba 12,9% dari harga

jual

15,5% dari harga jual

2,6% dari harga jual

Penerapan Target Costing yang dilakukan perusahaan Kecap “Udang” dapat mengurangi besarnya biaya yang dikeluarkan sehingga laba yang diperoleh perusahaan meningkat dari 12,9% menjadi 15,5%. Penerapan target costing ini membawa dampak positif bagi perusahaan karena dapat meningkatkan labanya sebesar 2,6%.

Kesimpulan

Perusahaan Kecap “Udang” saat ini masih menggunakan metode cost-plus pricing. Perusahaan menginginkan laba 15% dari total biaya. Drifting cost perusahaan sebesar Rp.12.184,28 dengan harga jualnya Rp.14.000,00 mengakibatkan perusahaan mendapat laba sebesar 14,9% dari total biaya atau 12,9% dari harga jual, yang artinya perusahaan tidak dapat mencapai laba yang diinginkannya.

Untuk dapat mencapai laba yang diinginkan, perusahaan harus memangkas biaya sebesar Rp.2.425.500,00. Pengurangan biaya dilakukan melalui value engineering yang dilakukan pada biaya bahan kedelai, gula merah, biaya pengepakan, telepon, dan biaya pengiriman.

Pemangkasan biaya melalui value engineering tersebut ternyata mampu menekan biaya sebesar Rp.3.051.000,00, sehingga total biayanya menjadi Rp.100.904.500,00. Penerapan target costing pada perusahaan membawa pengaruh positif karena dapat meningkatkan labanya dari 12,9% menjadi 15,5%.

Saran

Saran dari penulis adalah mengganti metode cost plus pricing dengan target costing, karena dengan metode ini dapat membantu perusahaan untuk mengurangi biaya-biaya yang dikeluarkan sehingga dapat mencapai laba seperti yang diinginkan. Laba yang awalnya 12,9% dapat naik menjadi 15,5% yang dilakukan dengan pencampuran kedelai dengan koro benguk, penghematan pada biaya pengepakan, telepon, dan biaya pengiriman.

23

DAFTAR PUSTAKA

Herdinasari, Lucky L. 2011. Penerapan Metode Target Costing dalam Prhitungan Harga Pokok Produksi pada Pembuatan Tikar Tenun CV Elresas di Lamongan. Skripsi. Universitas Airlangga, Surabaya.

Himawan, Ferdinandus A. 2009. Analisis Penerapan Target Costing dalam Penetapan Harga Bandwidth Dedicated untuk Mengoptimalkan Perencanaan Laba (Studi Kasus pada PT Generasi Indonesia Digital).

Jurnal Institut Bisnis Nusantara. Jakarta.

Horngren, C., Datar, S., Foster, G., Rajan, M. & Ittner, C. 2009. Cost Accounting:

A Management Emphasis (13th ed.). New Jersey: Pearson Education, Inc.

Iskandar, Ferryanto A., Paskah Ika N. 2013. Application of Target Costing In Food Industry. 2013 International Conference of Organizational Innovation (2013 ICOI).

Malue, Jurgen. 2013. Analisis Penerapan Target Costing Sebagai Sistem Pengendalian Biaya Produksi pada PT Celebes Mina Pratama. Jurnal Universitas Sam Ratulangi. Manado.

Mulyadi. 2009. Akuntansi Biaya, Edisi ke-5. Yogyakarta: UPP AMP YKPN.

Mursyidi. 2010. Akuntansi Biaya. cetakan kedua. Refika Aditama. Bandung Prawironegoro, Darsono., Purwanti, Ari. 2009. Akuntansi Manajemen. Edisi

Ketiga. Mitra Wacana Media, Jakarta.

Teddy, Andreas John. 2011. Analisis Penerapan Metode Target Costing dalam Meningkatkan Laba Proyek pada PT Brimbun Jaya. Jurnal Universitas Katolik Indonesia Atma Jaya. Jakarta.

Wiputri, Melissa. 2011. Analisis Penerapan Metode Target Costing untuk Peningkatan Laba pada PT Megamakmur. Skripsi. Universitas Katolik Indonesia Atmajaya. Jakarta.

Witjaksono. 2013. Akuntansi Biaya. Edisi Revisi. Graha Ilmu. Yogyakarta.