30 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Lembaga pengelola zakat di Indonesia

Organisasi dan tata kerja pengelolaan zakat di Indonesia saat ini sepenuhnya mengacu pada Undang-undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat. UU tersebut merupakan pengganti Undang-undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat yang sebelumnya menjadi landasan hukum pengelolaan zakat di Indonesia. Pengelolaan zakat berdasarkan Undang-Undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat dinilai sudah tidak sesuai lagi dengan perkembangan kebutuhan hukum dalam masyarakat sehingga perlu diganti.

Undang-undang Nomor 23 Tahun 2011 secara spesifik mengamanatkan Badan Amil Zakat Nasional (BAZNAS) sebagai pelaksana utama dalam pengelolaan zakat di Indonesia dan pemerintah mendapatkan fungsi sebagai pembina dan pengawas terhadap pengelolaan zakat yang dilakukan oleh BAZNAS. Badan Amil Zakat Nasional (BAZNAS) merupakan badan resmi dan satu-satunya yang dibentuk oleh pemerintah berdasarkan Keputusan Presiden RI No. 8 Tahun 2001 yang memiliki tugas dan fungsi menghimpun dan menyalurkan zakat, infaq, dan sedekah (ZIS) pada tingkat nasional.

Lahirnya Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat semakin mengukuhkan peran BAZNAS sebagai lembaga yang berwenang melakukan pengelolaan zakat secara nasional. Dalam UU tersebut, BAZNAS dinyatakan sebagai lembaga pemerintah nonstruktural yang bersifat mandiri dan bertanggung jawab kepada Presiden melalui Kementerian Agama.

Berdasarkan Undang-undang Nomor 23 Tahun 2011, BAZNAS dibentuk oleh pemerintah dalam tugas melaksanakan kewenangan pengelolaan zakat secara nasional. Kewenangan pelaksanaan pengumpulan, pendistribusian, dan pendayagunaan zakat secara nasional tersebut meliputi 4 (empat) fungsi yang secara spesifik dituangkan dalam Undang-undang Nomor 23 Tahun 2011, sebagai berikut: (a) fungsi perencanaan pengumpulan, pendistribusian, dan pendayagunaan zakat; (b) fungsi pelaksanaan pengumpulan, pendistribusian, dan pendayagunaan zakat; (c) fungsi pengendalian pengumpulan, pendistribusian, dan pendayagunaan zakat; dan (d) fungsi pelaporan dan pertanggungjawaban pengelolaan zakat (Pasal 7).

Selain daripada empat fungsi pelaksanaan pengumpulan, pendistribusian, dan pendayagunaan zakat secara nasional, BAZNAS juga mendapatkan 2 (dua) fungsi non-operasional pengumpulan, pendistribusian, dan pendayagunaan zakat, yaitu: (a) pemberian pertimbangan pembentukan BAZNAS provinsi dan BAZNAS

kabupaten/kota (Pasal 15) dan (b) pemberian rekomendasi izin pembentukan LAZ (Pasal 18).

Untuk membantu BAZNAS dalam pelaksanaan pengumpulan, pendistribusian, dan pendayagunaan zakat, masyarakat dapat membentuk Lembaga Amil Zakat (LAZ). Pembentukan LAZ wajib mendapat izin Kementerian Agama atau pejabat yang ditunjuk oleh Kementerian Agama. LAZ wajib melaporkan secara berkala kepada BAZNAS atas pelaksanaan pengumpulan, pendistribusian, dan pendayagunaan zakat yang telah diaudit syariat dan keuangan.

Selain menerima zakat, BAZNAS atau LAZ juga dapat menerima infak, sedekah, dan dana sosial lainnya. Pendistribusian dan pendayagunaan infak, sedekah, dan dana sosial keagamaan lainnya dilakukan sesuai dengan syariat Islam dan dilakukan sesuai dengan peruntukan yang diikrarkan oleh pemberi dan harus dilakukan pencatatan dalam pembukuan tersendiri. Zakat wajib didistribusikan kepada mustahik sesuai dengan syariat Islam. Pendistribusian dilakukan berdasarkan skala prioritas dengan memperhatikan prinsip pemerataan, keadilan, dan kewilayahan. Zakat dapat didayagunakan untuk usaha produktif dalam rangka penanganan fakir miskin dan peningkatan kualitas umat apabila kebutuhan dasar mustahik.

Gambar 2

Struktur kelembagaan zakat Indonesia

Sumber : Islamic Social Finance Report (2014) dalam Oulook Zakat Indonesia (2017)

Dari struktur kelembagaan zakat di atas dapat dilihat bahwa BAZNAS bertanggungjawab kepada Presiden melalui Kementerian Agama dalam pelaksanaan tugasnya. BAZNAS menaungi UPZ dan LAZ di seluruh Indonesia. UPZ adalah satuan organisasi yang dibentuk oleh Badan Amil Zakat pada semua tingkatan (BAZNAS, BAZNAS Provinsi, BAZNAS Kabupaten/Kota) yang bertugas untuk mengumpulkan zakat dari muzakki. UPZ berada di desa/kelurahan, instansi-instansi pemerintah/swasta, baik di dalam maupun luar negeri.

Presiden

Lembaga Amil Zakat (LAZ) Unit Pengumpul

Zakat (UPZ)

Kementerian Agama

BAZNAS

UPZ BAZNAS memiliki kewenangan untuk memberikan Bukti Setor Zakat (BZS) yang dicetak oleh BAZNAS. BZS tersebut dapat dijadikan bukti bahwa zakat yang dibayarkan dapat menjadi pengurang penghasilan kena pajak (zakat sebagai deductible items).

2. Lembaga pengelola zakat di Malaysia

Malaysia memiliki sistem pengelolaan zakat di mana otoritas pengumpulan dan pendistribusian zakat berada pada setiap negeri.

Menurut konstitusi wilayah, semua permasalahan agama termasuk pengelolaan zakat diserahkan kepada yurisdiksi masing-masing dari 14 negeri yang di kelola oleh Majelis Agama Islam Negeri (MAIN).

Dengan demikian, setiap negeri memiliki Undang-undang pengelolaan zakat yang berbeda dari wilayah lain. Hal ini menimbulkan beberapa permasalahan koordinasi antar wilayah dimana terdapat perbedaan penentuan nishab, harta wajib zakat, dan bahkan definisi dari delapan ashnaf yang berhak menerima zakat. Secara umum, Undang-undang mengenakan penalti sebesar 1.000 ringgit dan/atau penjara selama enam bulan jika terbukti adanya penyelewengan pembayaran zakat.

(Ridwan, 2014)

Di Malaysia, penghimpunan zakat dilakukan murni oleh swasta sangat didukung oleh pemerintah setempat. Pemerintah hanya bertindak sebagai fasilitator dan penanggungjawab. Dalam wilayah penyelenggaraan, pengelolaan zakat di negara ini ditempatkan dalam

Majelis Agama Islam (MAI). Pemerintah Malaysia melalui Majelis Agama Islam Wilayah Persekutuan (MAIWP) mendirikan Pusat Pungutan Zakat (PPZ) yang resmi beroperasi mulai 1 Januari 1991 di Kuala Lumpur dalam rangka menciptakan pengelolaan zakat yang profesional dengan menerapkan system corporate. (Amiruddin K., 2015)

Diawali dengan terbentuknya Pusat Pungutan Zakat (PPZ) di Wilayah Persekutuan pada tahun 1991, dan seterusnya diikuti oleh 13 negeri lainnya. 13 negeri tersebut adalah Johor, Kedah, Kelantan, Melaka, Negeri Sembilan, Pahang, Pulau Pinang, Perak, Perlis, Selangor, Terengganu, Sabah, dan Sarawak. Zakat dikelola oleh masing-masing Negeri mengikuti struktur politik yang ada di Malaysia. Pemerintah melalui perwakilan kerajaan Negeri berperan sebagai pengelola, penanggung jawab pengelolaan, dan pelaksanaan zakat, serta beperan dalam membuat regulasi dalam bentuk undang- undang zakat. Undang-undang tentang zakat dibuat oleh Majelis Perundang-undangan Negeri. Setiap Negeri bebas untuk membuat perundang-undangan zakat namun harus tetap berada dalam wilayah undang-undang syariat Islam Negeri. Kebebasan pada kompetensi pembuatan Undang-undang zakat ini, berakibat pada beragamnya beberapa aspek pengelolaan zakat dan cara penegakan hukumnya.

Selangor dan Wilayah Persekutuan telah menetapkan hukuman bagi

kesalahan tidak membayar zakat dalam Akta atau Undang-undang kesalahan Pidana Syariah. (Nurhasanah, 2012)

Badan yang bertanggung jawab menghimpun dan mendistribusikan zakat di Wilayah Persekutuan adalah Majelis Agama Islam Wilayah Persekutuan (MAIWP) yang dikukuhkan melalui seksyen 4 (1) Akta Pentadbiran Undang-Undang Islam (Wilayah Persekutuan) 1993 – Akta 505 yang menyebut bahwa: “Maka hendaklah ada suatu badan yang dikenali sebagai Majelis Agama Islam Wilayah Persekutuan (MAIWP) untuk memberi masukan Yang di- Pertuan Agong dalam perkara-perkara yang berhubungan dengan agama Islam”. Kegiatan penghimpunan zakat kemudian dikelola oleh sebuah lembaga yang berada dalam tubuh MAIWP yaitu Harta Suci Sdn. Bhd. yang bernama Pusat Pungutan Zakat (PPZ), sesuai dengan seksyen 8A (1) yang menyatakan bahwa: “Majelis boleh, dengan kelulusan Yang di-Pertuan Agong, menubuhkan syarikat di bawah Akta Syarikat 1965 [Akta 125] untuk menjalankan mana-mana aktiviti yang telah dirancang atau diusahakan oleh Majlis dalam melaksanakan kewajiban atau kuasanya di bawah seksyen 7”. PPZ merupakan perusahaan swasta dibawah naungan penuh Majlis Agama Islam Wilayah Persekutuan (MAIWP) yang bertanggungjawab menghimpun zakat serta menyampaikan dakwah zakat kepada masyarakat Islam di Wilayah Persekutuan, Malaysia. Namun, urusan pendistribusian zakat dikelolakan sepenuhnya oleh Baitulmal yang sama-sama berada di

bawah Majelis Agama Islam Wilayah Persekutuan (MAIWP). (Faqih, 2015)

Gambar 3

Struktur kelembagaan zakat Malaysia

Sumber: Data diolah Penulis

Pengurusan zakat di Malaysia dikelola secara federal(non nasional). Berdasarkan struktur kelembagaan di atas, pengurusan zakat ada di bawah bidang kuasa dan tanggung jawab tiap negeri-negeri.

Setiap negeri mempunyai Majelis Agama Islam Negeri (MAIN).

Pelaksanaan pengurusan dan tata cara kerja MAIN di setiap negeri Yang di-Pertuan Agong

Baitulmaal Pusat Pungutan

Zakat atau sejenisnya

Perdana Menteri

Majelis Agama Islam Negeri

dilaksanakan berdasarkan peraturan dari Majelis Agama Islam masing- masing negeri. Regulasi yang berlaku di Malaysia menetapkan bahwa zakat dapat mengurangi kewajiban pajak. Hal itu berlaku jika Muzaki membayarkan zakatnya ke lembaga zakat yang diakui oleh kerajaan seperti Pusat Pungutan Zakat (PPZ) di Wilayah Persekutuan dan Selangor dan yang lain. Jadi, jika seorang Muzaki membayar zakat ke PPZ, maka zakat yang telah diba yarkan bisa mengurangi beban pajak yang ditanggung (zakat sebagai kedit pajak). (Ridwan, 2014)

B. Pembahasan Hasil Penelitian

1. Pelaksanaan pengelolaan zakat di Indonesia

Menurut penelitian yang dilakukan oleh BAZNAS, potensi zakat nasional pada tahun 2015 sudah mencapai Rp286 triliun. Angka ini dihasilkan dengan menggunakan metode ekstrapolasi yang mempertimbangkan pertumbuhan PDB pada tahun-tahun sebelumnya (BAZNAS, 2016). Namun, potensi zakat di Indonesia yang digambarkan oleh studi tersebut, belum didukung oleh penghimpunan dana zakat di lapangan. Data terkini menunjukkan bahwa terdapat kesenjangan yang cukup tinggi antara potensi zakat dengan penghimpunan dana zakatnya. Hal ini dapat dilihat dari data aktual penghimpunan zakat pada tahun 2016 yang hanya sebesar Rp3.738.216.792.496 atau sekitar 1,3% dari potensinya.

Penghimpunan dana Zakat Infaq Sedekah (ZIS) nasional pada tahun 2015 dan 2015 dapat dilihat pada tabel 4.1 berikut:

Tabel 2

Penghimpunan dana ZIS nasional (dalam rupiah)

No Jenis Dana 2015 % 2016 %

1 Zakat 2.312.195.596.498 63,29 3.738.216.792.496 74,51 2 Infaq/Sedekah 1.176.558.166.696 32,21 1.001.498.305.006 19,96 3 Dana Sosial

Keagamaan Lainnya (DSKL)

163.986.086.154 4,49 277.3336.514.452 5,53

4 Dana Lainnya 533.400.945 0,01 241.514.997 0,00

Jumlah 3.653.273.250.292 100 5.017.293.126.950 100

Sumber:Statistik Zakat Nasional 2016

Penghimpunan dana ZIS nasional merupakan total dana yang dihimpun oleh berbagai organisasi pengelola zakat (OPZ) se-Indonesia selama setahun. OPZ se-Indonesia ini meliputi BAZNAS, BAZNAS Provinsi, BAZNAS Kabup aten/Kota, LAZ Nasional, LAZ Provinsi, dan LAZ Kabupaten/Kota resmi yang melaporkan penghimpunannya kepada BAZNAS sesuai dengan amanah UU 23/2011. Jenis dana yang dihimpun oleh para OPZ ini mencakup (1) dana zakat termasuk di dalamnya zakat fitrah dan zakat maal, (2) dana infak/sedekah, baik infak terikat (muqayyadah) maupun tidak terikat (ghair muqayyadah), (3) dana sosial keagamaan lainnya (DSKL) yang meliputi harta nazar,

harta amanah atau titipan, harta pusaka yang tidak memiliki ahli waris, kurban, kafarat, fidyah, hibah, dan harta sitaan serta biaya administrasi peradilan di pengadilan agama, serta (4) dana lainnya, yang dalam hal ini merupakan penerimaan bagi hasil bank yang menjadi saluran penghimpunan dana-dana yang dipaparkan sebelumnya.

Total penghimpunan nasional pada tahun 2016 mencapai lebih dari 5 Triliun rupiah. Jumlah ini meningkat lebih dari 1,36 Triliun dari total penghimpunan pada tahun sebelumnya. Proporsi dana zakat masih mendominasi total penghimpunan, bahkan lebih besar daripada tahun sebelumnya, yakni sebesar 74,51 persen atau lebih dari 3,7 Triliun rupiah. Proporsi tersebut meningkat 11,22 persen dari tahun sebelumnya, dengan jumlah dana yang juga meningkat hampir 1,5 Triliun rupiah. Namun demikian, jika dilihat dari potensi zakat nasional, total realisasi penghimpunan zakat nasional pada tahun 2016 ini baru mencapai sekitar 1.3% persen dari yakni potensinya yang sebesar Rp286 Triliun rupiah. Dengan demikian, penghimpunan zakat nasional ini masih sangat dapat dikembangkan.

Selain berperan sebagai penghimpun zakat, OPZ di Indonesia juga berperan sebagai penyalur zakat. Penyaluran zakat yang dilaksanakan oleh OPZ seluruh Indonesia berdasarkan Ashnaf dapat dilihat pada tabel berikut:

Tabel 3

Penyaluran dana ZIS nasional berdasarkan Ashnaf (dalam rupiah)

No Ashnaf Penyaluran 2015 % Penyaluran 2016 %

1 Fakir miskin 1.524.057.868.548 67,69 2.143.434.539.579 73,13

2 Amil 202.097.814.408 8,98 209.233.041.289 7,14

3 Muallaf 19.098.188.696 0,85 17.403.367.642 0,59

4 Riqab 10.627.238.844 0,47 4.278.727.729 0,15

5 Grarimin 13.213.514.847 0,59 16.435.575.105 0,56

6 Sabilillah 459.055.933.695 20,39 518.991.599.898 17,71 7 Ibnu Sabil 23.484.186.508 1,04 21.379.958.163 0,73 Jumlah 2.251.634.745.545 100 2.931.156.809.405 100

Sumber:Statistik Zakat Nasional 2016

Penyaluran nasional berdasarkan ashnaf merupakan total dana yang disalurkan oleh berbagai Organisasi Pengelola Zakat (OPZ) resmi se- Indonesia. Sesuai dengan Surah At Taubah: 60, penerima zakat dibagi ke dalam 8 (delapan) golongan. Golongan (ashnaf) tersebut adalah fakir, miskin, amil, muallaf, riqob, gharimin, sabilillah, dan ibnu sabil.

Secara umum, aktivitas penyaluran yang dilakukan para OPZ dapat dikelompokkan ke dalam lima bidang, yaitu ekonomi, pendidikan, dakwah, kesehatan, dan sosial kemanusiaan.

Salah satu indikator yang menunjukan organisasi pengelola zakat berjalan secara efektif adalah dengan meninjau tingkat daya serap (Allocation to Collection Ratio) berdasarkan total dana penghimpunan

yang berhasil disalurkan secara efektif. Konsep Allocation to Collection Ratio (ACR) tertulis dalam dokumen Zakat Core Principle (ZCP) yang merupakan bagian dari sisi rasio keuangan zakat yang dikelola oleh Organisasi Pengelola Zakat (OPZ). ACR adalah rasio perbandingan antara proporsi dana zakat yang disalurkan dengan dana zakat yang dihimpun.

Pada tahun 2016 ini, secara kumulatif total penghimpunan dana mencapai Rp5.017.293.126.950 dan jumlah penyaluran sebesar Rp2.931.156.809.405. Sehingga diperoleh tingkat daya serap sebesar 58.42 persen, capaian ini menunjukkan bahwa OPZ pada tahun ini dinilai “cukup efektif” dalam penyerapan dana yang digunakan.

Dibandingkan dengan tahun sebelumnya, tingkat daya serap ini mengalami penurunan yaitu dari 61,6 persen pada tahun 2015.

Walaupun tingkat daya serap mengalami penurunan, namun jumlah penyaluran mengalami peningkatan. Hal ini dikarenakan jumlah penghimpunan lebih meningkat signifikan dibandingkan dengan jumlah penyaluran. Sisa dana yang yang belum disalurkan OPZ pada tahun ini akan disalurkan pada tahun berikutnya.

OPZ resmi yang telah mendapatkan rekomendasi dari BAZNAS:

Tabel 4

Jumlah Organisasi Pengelola Zakat di Indonesia

Organisasi Pengelola Zakat Jumlah

BAZNAS Provinsi 34

LAZ Skala Nasional 19

LAZ Skala Provinsi 9

LAZ Skala Kabupaten/Kota 25

Sumber: Statistik Zakat Nasional 2016

BAZNAS memiliki 8 program dalam pemanfaatan dana ZIS dalam upaya mensejahterakan mustahik, yaitu: BAZNAS Tanggap Bencana, Lembaga Beasiswa BAZNAS, Layanan Aktif BAZNAS, Rumah Sehat BAZNAS, Zakat Community Development, Microfinance BAZNAS, dan Pusat Kajian Strategis BAZNAS. BAZNAS memiliki 13 layanan untuk memudahkan muzakki dalam pembayaran zakat, yaitu zakat via payroll system, zakat via Bizzakat, zakat via E-Card, zakat via online payment, zakat via Perbankan Syariah, zakat via konter, konsultasi online, Konfirmasi pembayaran, Registrasi online, jemput zakat, Muzakki Corner App, UPZ BAZNAS, dan layanan kerjasama dengan mitra professional.

2. Pelaksanaan pengelolaan zakat di Malaysia

Pelaksanaan penghimpunan zakat di Malaysia dilakukan oleh masing-masing wilayah yang dinaungi langsung oleh Majelis Agama Islam Negeri (MAIN). Masing-masing negeri hanya menghimpun dana

zakat harta dan zakat fitrah. Berikut jumlah penghimpunan zakat tahun 2016 yang dikutip dari JAWHAR (2017):

Tabel 5

Penghimpunan zakat Malaysia

Negeri 2015 2016 +/-%

Johor RM 239.931.006,61 RM 250.436.479,19 4.38 Kedah RM 133.954.548,76 RM 140.448.128,00 4.85 Kelantan RM 161.908.949,42 RM 162.678.760,00 0.48 Melaka RM 65.968.448,90 RM 70.537.675,73 6.93 Negeri Sembilan

RM 95.247.317,97 RM 104.760.388,36 9.99 Pahang RM 118,082,517.70 RM 122.248.982,33 3.53 Pulau Pinang RM 92.844.818,96 RM 96.781.464,11 4.24

Perak RM 132.584.966,22 N/A N/A

Perlis N/A N/A N/A

Selangor RM 627.225.101,00 RM 673.736.282,00 7.42 Terengganu RM 126.639.148,45 RM 133.360.064,38 5.31 Sabah RM 61.795.695,17 RM 63.704.056,64 3.09 Sarawak RM 68.573.996,00 RM 72.082.740,00 5.12 Wilayah

Persekutuan RM 565.830.672,18 RM 589.296.523,84 4.15 Jumlah RM 2.490.587.187,34 RM 2.480.071.544,58 -0.42

Sumber:Statistik Kutipan Zakat Harta dan Fitrah

Penghimpunan zakat di Malaysia dari 14 negeri pada tahun 2016 adalah sebesar RM2.480.071.544,58 atau sebesar Rp7.430.554.755.073,86. Secara umum, penghimpunan zakat di Malaysia pada tahun 2016 mengalami kenaikan. Kenaikan penghimpunan zakat terbesar terjadi di wilayah Negeri Sembilan yakni 9.99% dari tahun 2015 sebesar RM95.247.317,97 atau sekitar

Rp305.710.554.122 (RM1=Rp3.209,65) menjadi RM104.760.388,36 atau sekitar Rp313.873.123.367 (RM1=Rp.2.996,110) pada tahun 2016.

Penghimpunan zakat Malaysia pada tahun 2016 secara keseluruhan mengalami penurunan yang disebabkan oleh data pengumpulan zakat di wilayah Perak dan Perlis tidak tersedia. Hal ini menunjukkan adanya aturan yang masih lemah mengenai laporan zakat yang seharusnya dibuat oleh Majelis Agama Islam Negeri masing-masing wilayah setiap tahunnya. Penghimpunan zakat yang terbesar pada tahun 2016 berada di wilayah Selangor dan Wilayah Persekutuan. Di wilayah Selangor zakat yang dikumpulkan sebesar 27,17% dan Wilayah Persekutuan sebesar 23,76% dari total penghimpunan zakat Malaysia. Hal ini disebabkan oleh letak geografis dan kepadatan penduduk Muslim yang ada di kedua wilayah tersebut.

Pelaksanaan penyaluran zakat di Malaysia dilakukan oleh Baitulmal masing-masing wilayah yang dinaungi langsung oleh Majelis Agama Islam Negeri. Berikut jumlah pengumpulan zakat tahun 2015 dan 2016 yang dikutip dari JAWHAR (2017):

Tabel 6

Penyaluran zakat Malaysia

Negeri 2015 2016 -/+%

Johor RM 228,362,097.68 RM 282,825,876.69 23.85 Kedah RM 144,955,284.85 RM 162,732,368.00 12.26 Kelantan RM 196,744,773.04 RM 173,148,849.00 -11.99

Melaka N/A RM 75,367,964.80 N/A

Negeri

Sembilan RM 96,935,984.93 RM 102,867,136.92

6.12 Pahang RM 113,421,941.00 RM 134,066,490.00 18.20 Pulau

Pinang RM 101,329,498.13 RM 100,962,507.09

-0.36

Perak RM 164,264,513.67 N/A N/A

Perlis RM 123,570,316.00 N/A N/A

Selangor RM 676,251,478.00 RM 697,494,013.00 3.14 Terengganu RM 122,041,037.35 RM 165,894,689.77 35.93 Sabah RM 72,904,222.68 RM 64,957,773.60 -10.90 Sarawak RM 44,984,662.00 RM 48,363,149.00 7.51 Wilayah

Persekutuan RM 608,724,857.00 RM 444,719,832.00

-26.94 JUMLAH RM 2,694,490,666.33 RM 2,453,400,649.87 -8.95

Sumber:Statistik Kutipan Zakat Harta dan Fitrah

Secara umum, Malaysia mengalami penurunan pada tahun 2016 yang disebabkan oleh 2 data wilayah penyaluran yang tidak tersedia, yaitu Perak dan Perlis. Penyebab lainnya adalah beberapa wilayah mengalami penurunan dalam penyaluran zakat, salah satunya adalah Wilayah Persekutuan yang mengalami penurunan cukup besar yaitu 26,94%.

Pada tahun 2016 ini, secara kumulatif total penghimpunan dana sebesar RM2.480.071.544,58 (Rp7.430.554.755.073,86) sedangkan penyaluran dana zakat sebesar RM2.453.400.649,87 (Rp7.350.658.221.082,01). Pada 2016 diperoleh tingkat daya serap hampir sebesar 98,93% persen. Pencapaian ini menunjukkan bahwa lembaga zakat

Malaysia pada tahun 2016 dinilai “sangat efektif” dalam penyerapan dana zakat.

3. Analisa Pengelolaan zakat di Indonesia dengan Malaysia

Indonesia merupakan sebuah Negara dengan jumlah penduduk 260,580,739 jiwa. Dari keseluruhan populasi tersebut, 87.2%

penduduk (227.226.404 jiwa) beragama Islam. Berbeda dengan Indonesia, Malaysia memiliki jumlah penduduk yang lebih sedikit, yaitu hanya sebesar 31,381,992 jiwa. Dari jumlah tersebut, 61.3%

(19.237.161) diantaranya adalah Muslim. Hal ini menunjukkan bahwa jumlah penduduk Muslim Malaysia hanya 8,5% dari penduduk Muslim Indonesia. (CIA, 2018)

Berdasarkan fakta yang telah dipaparkan di atas, seharusnya penghimpunan zakat di Indonesia jauh lebih besar daripada Malaysia.

Namun kenyataannya, pada tahun 2016 Malaysia masih lebih banyak menghimpun zakat daripada Indonesia, yaitu hampir sebesar Rp7,5 triliun. Sementara itu, Indonesia hanya mampu menghimpun zakat sebesar Rp3,7 triliun pada tahun 2016. Hal ini menunjukkan adanya perbedaan mengenai tata cara pengelolaan zakat antara Indonesia dengan Malaysia yang mempengaruhi hasil penghimpunan zakat masing-masing negara. Berikut analisa perbedaan mengenai pengelolaan zakat Indonesia dan Malaysia :

a. Sistem Kelembagaan zakat

Di Indonesia, zakat dikelola oleh lembaga zakat yang dibentuk pemerintah dan lembaga zakat yang dibentuk oleh masyarakat/swasta. Lembaga zakat yang dibentuk pemerintah adalah BAZNAS yang terdiri dari BAZNAS Pusat, BAZNAS Provinsi, dan BAZNAS Kabupaten/Kota. Lembaga zakat yang dibentuk oleh swasta adalah Lembaga Amil Zakat yang berada di skala nasional, skala provinsi, dan skala kabupaten/kota. Meskipun begitu, Indonesia masih memiliki satu sistem pengelolaan zakat yang sama pada masing-masing lembaga. Semua lembaga zakat di Indonesia tidak hanya berperan sebagai penghimpun dan penyalur zakat, tetapi juga berperan dalam penghimpun dan penyalur dana infaq, sedekah, dan dana social keagamaan lainnya. Semua lembaga zakat resmi di Indonesia berada dalam pengawasan BAZNAS pusat. Setiap tahunnya, BAZNAS membuat laporan mengenai penghimpunan dan penyaluran zakat secara nasional dan dapat diakses melalui website resmi BAZNAS.

Di Malaysia, zakat dikelola oleh masing-masing negeri (14 negeri) di bawah naungan Majelis Agama Islam Negeri. Masing- masing negeri memiliki undang-undang yang berbeda mengenai peraturan pembayaran zakat sehingga Malaysia memiliki 14 sistem yang berbeda dalam pembayaran zakat. Secara umum, setiap negeri memiliki lembaga pengumpul zakat yang berbeda dengan

lembaga penyalur zakat. Lembaga penyalur zakat di setiap negeri di namakan Baitulmal.

b. Tingkat penyerapan dana

Tingkat penyerapan dana adalah salah satu cara untuk melihat indicator pengelolaan zakat yang efektif. Tingkat penyerapan dana adalah perhitungan persentasi penyaluran dari tolal penghimpunan dana pada tahun tertentu.

Tabel 7

Tingkat Penyerapan Dana

Indonesia Malaysia

Penghimpunan Rp5.017.293.126.950 Rp7.430.554.755.073 Penyaluran Rp2.931.156.809.405 Rp7.350.658.221.082 Tingkat

penyerapan dana

58,42% 98,93%.

Kategori ALC Cukup efektif Sangat efektif Sumber: Data diolah Penulis

Lembaga zakat di Indonesia berperan dalam penghimpun dan penyalur zakat, infaq, sedekah, dan dana sosial keagamaan lainnya. Oleh karena itu, dalam perbandingan tingkat penyerapan dana ini Penulis membandingkan keseluruhan dana yang dikelola oleh lembaga zakat Indonesia. Tingkat penyerapan dana zakat infaq sedekah Organisasi Pengelola Zakat di Indonesia tahun 2016 hanya mencapai 58,42%. Hal ini bebanding jauh dengan Malaysia

yang tingkat penyerapaan dananya hampir 98,93%. Hal ini menunjukkan bahwa baik dari segi pengumpulan dana maupun penyaluran dana, Indonesia masih belum melaksanakannya secara efektif. Malaysia dinilai sangat efektif dalam penyaluran dana zakatnya. Lembaga zakat di Indonesia harus amanah dan besungguh-sungguh dalam melaksanakan tugasnya. Dana ZIS tersebut jika disalurkan secara efektif akan bisa meningkatkan kesejahteraan mustahik dan meningkatkan kepercayaan muzakki.

Lembaga zakat wajib menyalurkan zakat sesuai sasaran, tepat waktu dan tidak ditunda-tunda sampai tahun berikutnya. Indonesia membutukan aturan mengenai penyerapan dana yang harus dilaksanakan oleh OPZ agar penyerapan dana dapat berjalan efektif. Penyerapan dana yang belum berjalan efektif bisa menurunkan tingkat kepercayaan muzakki dalam membayar zakatnya kepada lembaga tersebut.

c. Hukuman bagi muzakki yang lalai dalam membayar zakat

Malaysia menetapkan denda bagi Muzakki yang lalai dalam menunaikan zakat melalui lembaga zakat resmi. Undang-undang mengenakan penalti sebesar 1.000 ringgit dan/atau penjara selama enam bulan jika terbukti adanya penyelewengan pembayaran zakat.

Berbeda dengan di Indonesia, Negara ini tidak memberikan hukuman bagi Muzakki yang tidak membayar zakat melalui

lembaga resmi. Hal ini menyebabkan pengumpulan zakat oleh OPZ resmi di Indonesia masih belum optimal.

d. Perlakuan zakat sebagai pengurang penghasilan kena pajak dan zakat sebagai kredit pajak

Dalam Undang-Undang Republik Indonesia Nomor 23 Tahun 2011 tentang Pengelolaan Zakat Pasal 22 disebutkan bahwa zakat yang dibayarkan oleh muzakki kepada BAZNAS atau LAZ resmi dapat menjadi pengurang penghasilan kena pajak. Selanjutnya, pada Pasal 23 dijelaskan bahwa BAZNAS atau LAZ wajib memberikan Bukti Setoran Zakat (BSZ) kepada setiap muzakki yang dapat digunakan sebagai bukti pembayaran zakat untuk pengurang penghasilan kena pajak.

Terdapat perbedaan antara perlakuan zakat sebagai pengurang penghasilan kena pajak dengan zakat sebagai pengurang langsung pajak penghasilan (kredit pajak). Penerapan perlakuan zakat sebagai pengurang penghasilan kena pajak mengakibatkan pengeluaran pajak dan zakat yang dibayar oleh wajib pajak (muzakki) akan lebih besar dibandingkan dengan perlakuan zakat sebagai pengurang langsung pajak penghasilan (kredit pajak).

Perlakuan zakat saat ini yaitu sebagai pengurang Penghasilan Kena Pajak (PKP) tidak menghilangkan kewajiban ganda atas zakat dan

pajak. (Apriliana, 2010) Jika Indonesia mempunyai aturan zakat yang dibayarkan melalui lembaga zakat resmi diperlakukan sebagai kredit pajak, maka itu bisa menjadi motivasi bagi muzakki di Indonesia untuk membayar zakat di lembaga zakat resmi. Berikut contoh perhitungan zakat sebagai pengurang Penghasilan Kena Pajak (PKP) dan zakat sebagai kredit pajak dengan contoh kasus : Ahmad (status tidak menikah) bekerja sebagai pegawai tetap di PT.ALKS pada tahun 2016 dengan gaji Rp10.000.000,00 per bulan dan tidak memiliki penghasilan lain.

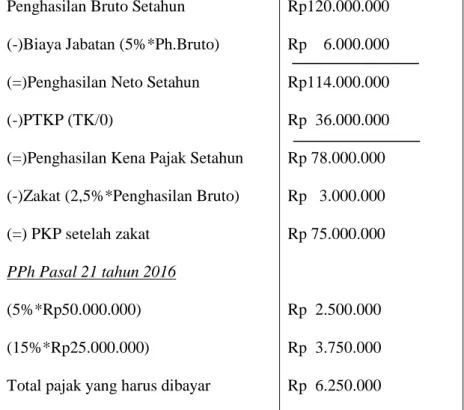

a. Zakat sebagai pengurang Penghasilan Kena Pajak (PKP) Tabel 8

Ilustrasi Perhitungan Zakat sebagai Pengurang PKP Penghasilan Bruto Setahun

(-)Biaya Jabatan (5%*Ph.Bruto) (=)Penghasilan Neto Setahun (-)PTKP (TK/0)

(=)Penghasilan Kena Pajak Setahun (-)Zakat (2,5%*Penghasilan Bruto) (=) PKP setelah zakat

PPh Pasal 21 tahun 2016

(5%*Rp50.000.000) (15%*Rp25.000.000)

Total pajak yang harus dibayar

Rp120.000.000 Rp 6.000.000 Rp114.000.000 Rp 36.000.000 Rp 78.000.000 Rp 3.000.000 Rp 75.000.000

Rp 2.500.000 Rp 3.750.000 Rp 6.250.000 Sumber: Data diolah Penulis

Persentase pengeluaran untuk pajak dan zakat Pajak

(5.2%)

Zakat (2.5%)

Pajak dan zakat (7.7%)

Penghasilan (100%) 6.250.000 3.000.000 9.250.000 120.000.000

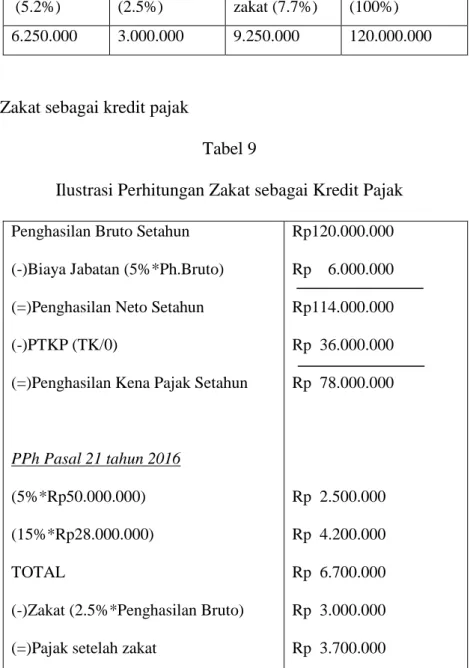

b. Zakat sebagai kredit pajak

Tabel 9

Ilustrasi Perhitungan Zakat sebagai Kredit Pajak Penghasilan Bruto Setahun

(-)Biaya Jabatan (5%*Ph.Bruto) (=)Penghasilan Neto Setahun (-)PTKP (TK/0)

(=)Penghasilan Kena Pajak Setahun

PPh Pasal 21 tahun 2016

(5%*Rp50.000.000) (15%*Rp28.000.000) TOTAL

(-)Zakat (2.5%*Penghasilan Bruto) (=)Pajak setelah zakat

Rp120.000.000 Rp 6.000.000 Rp114.000.000 Rp 36.000.000 Rp 78.000.000

Rp 2.500.000 Rp 4.200.000 Rp 6.700.000 Rp 3.000.000 Rp 3.700.000 Sumber: Data diolah Penulis

Persentase pengeluaran untuk pajak dan zakat:

Pajak (3.08%)

Zakat (2.5%)

Pajak dan zakat (5.58%)

Penghasilan (100%) 3.700.000 3.000.000 6.700.000 120.000.000

Dari kedua perhitungan di atas, dapat dilihat bahwa persentasi pengeluran untuk pajak dan zakat jika zakat berlaku menjadi kredit pajak lebih sedikit 2.12% dibandingkan dengan jika zakat berlaku sebagai pengurang penghasilan kena pajak. Jika peraturan tentang zakat sebagai kredit pajak berlaku dalam Undang-Undang Pengelolaan Zakat di Indonesia, hal ini bisa meningkatkan motivasi muzakki untuk membayar zakat pada lembaga zakat yang diresmikan oleh pemerintah.