Slide 8-1

Pencatatan dan Pelaporan Piutang

Akuntansi Keuangan Berbasis IFRS Warsidi

1. Mengidentifikasi jenis-jenis piutang.

2. Menjelaskan bagaimana pengakuan piutang usaha.

3. Membedakan berbagai metoda dan basis penilaian piutang usaha.

4. Memahami prosedur pencatatan disposisi piutang usaha.

5. Menghitung tanggal jatuh tempo dan bunga piutang wesel.

6. Menjelaskan bagaimana pengakuan piutang wesel.

7. Menguraikan cara penilaian piutang wesel.

8. Memahami prosedur pencatatan disposisi piutang wesel.

9. Menjelaskan penyajian piutang pada laporan keuangan serta bagaimana menganaslisis laporan keuangan terkait piutang.

Tujuan Pembelajaran

Slide 8-3

Jenis-Jenis Piutang

Piutang usaha Piutang wesel Piutang lainnya

Piutang Usaha Piutang Wesel Penyajian dan Analisis

Penyajian Analisis Penentuan

tanggal jatuh tempo Penghitungan bunga Pengakuan piutang wesel Penilaian piutang wesel

Disposisi piutang wesel

Pengakuan piutang usaha Penilaian piutang usaha

Disposisi piutang usaha

Jumlah yang dapat ditagih/diklaim dari seseorang atau perusahaan lain yang diharapkan akan dilunasi dengan kas

Jumlah yang akan dibayar oleh kustomer

sebagai akibat dari penjualan barang dan

jasa.

Piutang Usaha

Jenis-Jenis Piutang

Klaim yang didasari oleh instrumen kredit

yang secara resmi diterbitkan sebagai

bukti utang.

Piutang “non-dagang”

(bunga, pinjaman kepada pejabat perushaan, uang

muka kepada karyawan, dan pengembalian PPh).

Piutang Wesel

Piutang Lain- Lain

Slide 8-5

Tiga isu utama:

1. Pengakuan piutang usaha.

2. Penilaian piutang usaha.

3. Disposisi piutang usaha.

Latihan berikut adalah ilustrasi bab sebelumnya tentang usaha perdagangan. Untuk memudahkan, akun sediaan dan kos barang terjual diabaikan.

Pengakuan piutang usaha

TP 1 Mengidentifikasi jenis-jenis piutang.

Ilustrasi: Pada tanggal 1 Juli 2012, Jordache Co. menjual barang dagangan secara kredit kepada Polo Company seharga $1,000, terma 2/10, n/30. Buatlah entri jurnal di pihak Jordache Co. untuk mencatat transaksi tersebut.

Accounts receivable 1,000 Jul. 1

Sales 1,000

Pengakuan Piutang Usaha

Slide 8-7

Ilustrasi: Pada tanggal 5 Juli, Polo meretur barang dagangan seharga $100 kepada Jordache Co.

Sales returns and allowances 100 Jul. 5

Accounts receivable 100

Ilustrasi: Pada tanggal 11 Juli, Jordache menerima pembayaran dari Polo Company untuk sisa jumlah yang terutang.

Cash 882

Jul. 11

Sales discounts ($900 x .02) 18

Accounts receivable 900

TP 2 Menjelaskan bagaimana pengakuan piutang usaha

Piutang usaha dilaporkan sebagai aset pada laporan posisi keuangan (neraca).

Piutang usaha dilaporkan sebesar jumlah yang

diharapkan dapat ditagih/diterima pembayarannya oleh perusahaan.

Penjualan kredit mengakibatkan timbulnya risiko piutang tak tertagih.

Penilaian piutang bisa saja menyulitkan karena piutang yang tidak tertagih belum diketahui sehingga harus

Penilaian Piutang Usaha

Slide 8-9

Cadangan

Kerugian piutang diestimasi:

Lebih baik dalam hal mempertemukan biaya dengan pendapatan.

Piutang dinyatakan dengan nilai realisasi netto.

Sesuai dengan IFRS.

Metoda Perlakuan Piutang Tak Tertagih

Penghapusan Langsung

Secara teoretis lemah:

Tidak mempertemukan biaya dengan pendapatan.

Piutang tidak dinyatakan dengan nilai realisasi netto.

Tidak diterima dalam praktik pelaporan keuangan.

TP 3 Membedakan berbagai metoda dan basis penilaian piutang usaha

Penilaian Piutang Usaha

Dengan metode penghapusan langsung, rugi piutang (biaya) diakui pada saat akun kustomer ditetapkan sebagai akun tak tertagih. Sebagai contoh, pada tanggal 12 Desember Warden Co.

menghapus saldo akun M. E. Doran sejumlah $200 yang dianggap tak tertagih. Entri jurnalnya:

Bad debt expense 200

Dec. 12

Accounts receivable 200

Metoda Penghapusan Langsung

Slide 8-11

Metoda Cadangan

1. Akun-akun kustomer yang tidak dapat tertagih (uncollectible) diestimasi.

2. Estimasi piutang tak tertagih dicatat sebagai berikut:

Bad Debts Expense xxx

Allowance for Doubtful Accounts xxx 3. Penghapusan saldo akun dicatat sebagai berikut:

Allowance for Doubtful Accounts xxx

Accounts Receivable xxx

TP 3 Membedakan berbagai metoda dan basis penilaian piutang usaha

Penilaian Piutang Usaha

Pencatatan Estimasi Piutang Tak Tertagih: Pada tahun 2011, penjualan kredit Hampson Furniture mencapai $1,200,000. Dari jumlah tersebut, sejumlah $200,000 belum tertagih hingga 31 Desember. Manajer kredit Hampson Furniture mengestimasi

$12,000 dari penjualan sejumlah $200,000 yang belum tertagih tersebut tidak akan tertagih. Entri penyesuaian untuk mencatat estimasi tersebut:

Bad debt expense 12,000

Dec. 31

Allowance for doubtful accounts 12,000

Slide 8-13

Ilustrasi 8-2

Penyajian cadangan kerugian piutang

TP 3 Membedakan berbagai metoda dan basis penilaian piutang usaha

Penilaian Piutang Usaha

Pencatatan Penghapusan Akun Tak Tertagih:

Direktur keuangan Hampson Furniture menyetujui penghapusan saldo akun piutang atas nama R.A.Ware sebesar $500 pada tanggal 1 Maret 2012. Entri untuk mencatat penghapusan tersebut adalah:

Allowance for doubtful accounts 500 Mar. 1

Accounts receivable 500

Ilustrasi 8-3

Slide 8-15

Pencatatan Penghapusan Akun Tak Tertagih:

Penghapusan hanya mempengaruhi akun-akun neraca (laporan

posisi keuangan). Ilustrasi 8-3

Ilustrasi 8-4

TP 3 Membedakan berbagai metoda dan basis penilaian piutang usaha

Accounts receivable 500

Penilaian Piutang Usaha

Pemulihan Akun Tak Tertagih: Pada tanggal 1 Juli, R. A. Ware membayar sejumlah $500 yang sebelumnya telah dianggap sebagai skun tak tertagih oleh Hampson pada tanggal 1 Maret.

Entri jurnalnya:

Accounts receivable 500

Jul. 1

Allowance for doubtful accounts 500 Cash 500

Jul. 1

Slide 8-17

Basis yang Digunakan dalam Metoda Cadangan

Ilustrasi 8-5

TP 3 Membedakan berbagai metoda dan basis penilaian piutang usaha

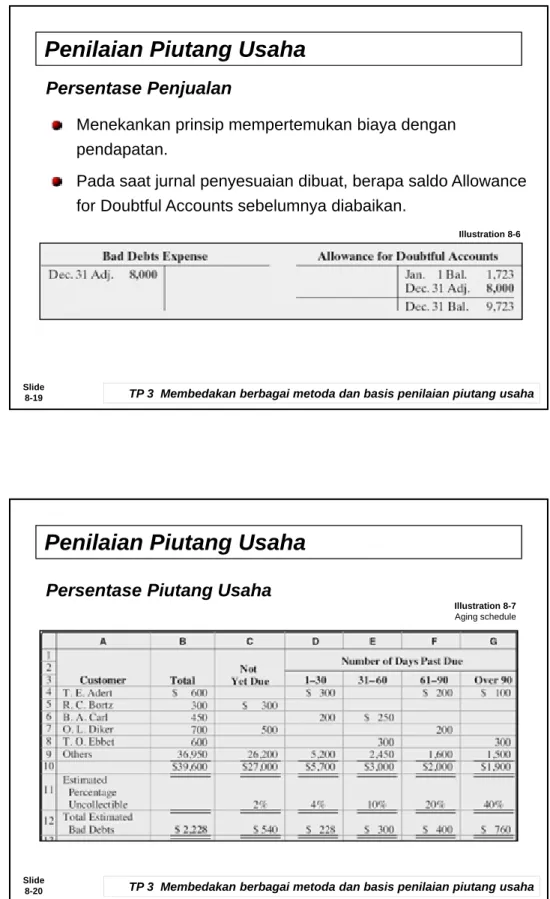

Ilustrasi: Gonzalez Company menggunakan basis persentase penjualan. Dari pengalaman disimpulkan bahwa penjualan kredit netto yang tidak akan tertagih adalah 1%. Jika penjualan kredit netto selama tahun 2011 berjumlah $800,000, jurnal penyesuaian akhir tahun adalah:

Penilaian Piutang Usaha

Bad debts expense 8,000

Dec. 31

Allowance for doubtful accounts 8,000 Persentase Penjualan

* $800,000 x 1%

*

Slide 8-19

Menekankan prinsip mempertemukan biaya dengan pendapatan.

Pada saat jurnal penyesuaian dibuat, berapa saldo Allowance for Doubtful Accounts sebelumnya diabaikan.

Persentase Penjualan

Illustration 8-6

TP 3 Membedakan berbagai metoda dan basis penilaian piutang usaha

Penilaian Piutang Usaha

Persentase Piutang Usaha

Illustration 8-7 Aging schedule

Slide 8-21

Ilustrasi: Jika daftar saldo (sebelum penyesuaian) menunjukkan Allowance for Doubtful Accounts bersaldo kredit $528, jurnal penyesuaiannya adalah:

Bad debts expense 1,700

Dec. 31

Allowance for doubtful accounts 1,700 Persentase Piutang Usaha

* $2,228 - 528

*

TP 3 Membedakan berbagai metoda dan basis penilaian piutang usaha

Sebelum penyesuaian, akun cadangan rugi piutang bisa saja bersaldo debit.

Penilaian Piutang Usaha

Illustration 8-8

Persentase Piutang Usaha

Slide 8-23

Pendekatan Persentase Penjualan:

Ringkasan

Menekankan estimasi biaya “Bad debt expense,” saldo akun cadangan diabaikan.

Mempertemukan biaya dengan pendapatan.

Pendekatan Persentase Piutang:

Menghasilkan penilaian piutang yang lebih akurat pada neraca (laporan posisi keuangan).

Estimasi bisa dibuat lebih teliti dengan analisis piutang menurut waktu (aging schedule).

Saldo akun cadangan diperhitungkan, biaya hanya efek samping.

TP 3 Membedakan berbagai metoda dan basis penilaian piutang usaha

Perusahaan bisa saja menjual piutangnya karena dua alasan utama.

1. Piutang mungkin menjadi satu-satunya sumber kas yang dapat diharapkan.

2. Penagihannya memakan waktu dan biaya yang besar.

Disposisi Piutang Usaha

Disposisi Piutang Usaha

Slide 8-25

Penjualan Piutang

Factor

Membeli piutang dari perusahaan dan kemudian menagih pembayarannya secara langsung dari kustomer.

Biasanya memungut komisi kepada perusahaan yang menjual piutangnya.

Besarnya komisi antara 1-3% dari jumlah piutang yang dibeli.

TP 4 Memahami prosedur pencatatan disposisi piutang usaha

Ilustrasi: Hendredon Furniture menjual piutangnya senilai

$600,000 kepada Federal Factors. Federal Factors mengenakan service charge 2% dari jumlah tersebut. Jurnal untuk mencatat penjualan piutang tersebut adalah:

Disposisi Piutang Usaha

Accounts receivable 600,000

Cash 588,000

Service charge expense 12,000

($600,000 x 2% = $12,000)

Slide 8-27

Penjualan dengan Kartu Kredit

Retailer memperlakukan penjualan dengan kartu kredit sama dengan penjualan tunai.

Retailer harus membayar fee kepada penyedia layanan kartu kredit antara 2-4% sebagai biaya pemrosesan transaksi.

Retailer mencatat penjualan dengan cara yang sama seperti penyetoran cek dari penjualan tunai.

TP 4 Memahami prosedur pencatatan disposisi piutang usaha

Disposisi Piutang Usaha

Ilustrasi: Anita Ferreri membeli CD seharga $1,000 untuk menghibur pengunjung restoran miliknya dari Karen Kerr Music Co., dengan menggunakan kartu Visa First Bank. First Bank mengenakan fee 3%. Jurnal untuk mencatat transaksi ini di pihak Karen Kerr Music adalah:

Sales 1,000

Cash 970

Service charge expense 30

Slide

8-29 TP 5 Menghitung tanggal jatuh tempo dan bunga piutang wesel

Wesel atau surat sanggup adalah janji tertulis untuk membayar uang sejumlah tertentu atas permintaan atau pada tanggal tertentu yang telah ditetapkan.

Wesel digunakan:

1. Ketika seseorang atau perusahaan meminjam(kan) uang, 2. Ketika jumlah transaksi dan perioda kredit telah melewati

batas normal, atau

3. Sebagai penyelesaian piutang usaha.

Piutang Wesel

Bagi pihak Terbayar, wesel merupakan piutang.

Bagi pihak Penerbit, wesel merupakan utang.

Illustration 8-10

Slide 8-31

Menghitung Tanggal Jatuh Tempo

Jangka waktu wesel dinyatakan dalamBulan Hari

Illustration 8-12

TP 5 Menghitung tanggal jatuh tempo dan bunga piutang wesel

Illustration 8-14

Menghitung Tanggal Jatuh Tempo

Illustration 8-13

Piutang Wesel

Slide

8-33 TP 6 Menjelaskan bagaimana pengakuan piutang wesel

Ilustrasi: Calhoun Company menerbitkan wesel $1,000, 2- bulan, 12% sebagai penyelesaian utangnya yang telah melewati batas waktu faktur, Wilma Company membuat jurnal berikut untuk mencatat penerimaan wesel tersebut.

Notes receivable 1,000

Accounts receivable 1,000

Pengakuan Piutang Wesel

Penilaian Piutang Wesel Piutang Wesel

Seperti halnya piutang usaha, wesel jangka pendek dilaporkan sebesar cash (net) realizable value.

Estimasi cash realizable value serta bad debts expense untuk wesel dilakukan dengan cara yang sama seperti untuk piutang.

Allowance for Doubtful Accounts adalah kontra-akun piutang wesel & piutang usaha.

Slide 8-35

Disposisi Piutang Wesel

TP 8 Memahami prosedur pencatatan disposisi piutang wesel

1. Wesel bisa dipegang oleh pihak terbayar hingga tanggal jatuh tempo.

2. Pihak pembuat wesel bisa saja gagal bayar sehingga pihak terbayar harus melakukan penyesuaian akun terkait.

3. Pemegang wesel bisa juga mempercepat pemerolehan kas dari wesel dengan cara menjualnya.

Wesel Terbayar Lunas

Piutang Wesel

Wesel terbayar lunas (honored) jika pihak pembuatnya melunasi wesel pada tanggal jatuh tempo.

Wesel Tak Terbayar Lunas

Wesel tak terbayar lunas (dishonored) adalah wesel yang tidak dilunasi pada saat jatuh tempo.

Wesel tak terbayar lunas tidak bisa dipertukarkan (no longer

Disposisi Piutang Wesel

Slide 8-37

Ilustrasi: Pada tanggal 1 Juni, Betty Co. meminjamkan uang sejumlah $10,000 kepada Wayne Higley Inc., dengan menerima wesel berbunga 5-bulan, 9%. Betty Co. menyerahkan wesel tersebut kepada Wayne Higley Inc. pada tanggal jatuh temponya.

Jurnal untuk mencatat pelunasan wesel tersebut di pihak Betty Co adalah:

Cash 10,375 Nov. 1

Notes receivable 10,000

Wesel Terbayar Lunas

Interest revenue 375

TP 8 Memahami prosedur pencatatan disposisi piutang wesel

Piutang Wesel

Ilustrasi: Jika Betty Co. menyusun laporan keuangan per 30 September, bunga berjalan harus diperhitungkan. Jurnal penyesuaian untuk memperhitungkan bunga berjalan adalah:

Interest receivable 300

Sept. 30

Interest revenue 300

Wesel Terbayar Lunas

Slide 8-39

Ilustrasi: Jurnal di pihak Betty Co. untuk mencatat pelunasan wesel Wayne Higley Inc. pada tanggal 1 Nopember adalah:

Cash 10,375

Nov. 1

Notes receivable 10,000

Wesel Terbayar Lunas

Interest receivable 300

Interest revenue 75

TP 8 Memahami prosedur pencatatan disposisi piutang wesel

Ilustrasi: Pada tanggal 1 Nopember, Wayne Higley Inc. terindikasi tidak dapat membayar utang weselnya. Jika Betty Co.

memperkirakan piutang itu akhirnya akan dilunasi, jurnal yang dibuatnya pada saat wesel itu tidak terbayar (dengan asumsi sebelumnya bunga belum diperhitungkan) adalah:

Piutang Wesel

Accounts receivable 10,375 Nov. 1

Notes receivable 10,000

Wesel Tak Terbayar Lunas

Interest revenue 375

Slide 8-41

Penyajian

Sebutkan jenis-jenis utama piutang, baik di neraca ataupun di catatan atas laporan keuangan.

Laporkan piutang jangka pendek dalam kelompok aset lancar.

Sajikan jumlah kotor piutang serta cadangannya.

Laporkan biaya rugi piutang dan biaya layanan kredit sebagai biaya penjualan.

Laporkan pendapatan bunga dalam kelompok

“Pendapatan lain-lain” dalam seksi nonoperasi.

F/P

I/S

TP 9 Menjelaskan penyajian piutang pada laporan keuangan serta bagaimana menganaslisis laporan keuangan terkait piutang

Analisis

Rasio perputaran piutang usaha digunakan untuk:

Menilai likuiditas piutang.

Menghitung berapa kali rata-rata perusahaan menerima pelunasan piutang selama satu perioda.

Statement Presentation and Analysis

Ilustrasi 8-15

Slide 8-43

Rata-rata perioda penerimaan piutang dalam satuan hari…

Digunakan untuk menilai efektivitas kebijakan kredit dan penagihan.

Perioda penerimaan seharusnya tidak melebihi kebijakan jangka waktu kredit.

Analisis

Ilustrasi 8-16

TP 9 Menjelaskan penyajian piutang pada laporan keuangan serta bagaimana menganaslisis laporan keuangan terkait piutang

IFRS mengelompokkan aset-aset keuangan menjadi empat kategori utama, yang di antaranya mencakup loans and receivables. GAAP tidak memiliki kategorisasi semacam itu.

GAAP dan IFRS memperlakukan piutang tak tertagih dengan cara yang sama. Kedua standar tersebut memperlakukan piutang jangka pendek sebesar amortized cost, disesuaikan dengan cadangan kerugian piutang.

IFRS versus U.S. GAAP

Perbedaan Pokok Perlakuan Akuntansi Piutang

Slide 8-45

Seperti halnya IASB, FASB tengah mengimplementasikan pengukuran nilai wajar (fair value) untuk semua jenis instrumen keuangan, tetapi keduanya menghadapi perlawanan sengit dari berbagai kelompok. Sebagai akibatnya, kedua dewan tersebut mengadopsi pendekatan bertahap; tahap pertama adalah kewajiban pengungkapan informasi nilai wajar di catatan atas laporan keuangan. Tahap kedua adalah diberikannya opsi nilai wajar, yang memperbolehkan, tapi tidak mewajibkan,

perusahaan untuk melaporkan jenis-jenis instrumen keuangan tertentu dengan nilai wajar di laporan keuangan. Kedua dewan telah menunjukkan keyakinan mereka bahwa semua instrumen keuangan harus dicatat dan dilaporkan dengan nilai wajar.

Perbedaan Pokok Perlakuan Akuntansi Piutang

IFRS dan GAAP berbeda dalam kriteria yang digunakan untuk men-derecognize (umumnya melalui penjualan atau factoring) piutang. IFRS menggabungkan pendekatan yang berfokus pada risks and rewards dan loss of control. GAAP menggunakan loss of control sebagai kriterion utama. Selain itu, IFRS

memperbolehkan partial derecognition; sementara GAAP tidak.

IFRS menetapkan prosedur dua-tahap untuk menentukan penurunan nilai (impairment) piutang untuk satu perioda. Proses tersebut dimulai dengan identifikasi impairment piutang-piutang secara individual dan kemudian mengestimasi impairment piutang secara kolektif. GAAP tidak menetapkan pendekatan

IFRS versus U.S. GAAP

Perbedaan Pokok Perlakuan Akuntansi Piutang

Slide 8-47

Tren Masa Depan

Baik IASB maupun FASB menunjukka keyakinan mereka bahwa laporan keuangan akan lebih transparan dan mudah dimengerti jika perusahaan mencatat dan melaporkan semua instrumen keuangan dengan nilai wajar. Opsi nilai wajar untuk mencatat instrumen keuangan, misalnya untuk piutang, merupakan tahapan penting menuju pencatatan nilai wajar. Meskipun demikian, tahap ini seharusnya hanya merupakan tahap antara dan kedua dewan terus bekerja menuju pengadopsian akuntansi nilai wajar secara komprehensif terkait instrumen keuangan.

Dalam pertimbangan-pertimbangan yang diungkapkan kedua dewan, IASB tampaknya ingin mengadopsi amortized costs untuk piutang, tetapi GAAP cenderung mengarah ke nilai wajar.

Perlakuan Akuntansi Piutang