BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

II.1 Auditing

Menurut Agoes (2007:3) “Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan kewajaran laporan keuangan tersebut.”

Menurut Konrath (2002:5) “Auditing adalah suatu proses sistematis untuk secara objektif mendapatkan dan mengevaluasi bukti mengenai asersi tentang kegiatan- kegiatan dan kejadian-kejadian ekonomi untuk meyakinkan tingkat keterkaitan antara asersi tersebut dan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Sementara itu Arens, Beasley, dan Elder (2010:4) memberikan definisi sebagai

“Auditing is the accumulation and evaluation of evidence about information and established criteria. Auditing should be done by a competent, independent person.”

Dari definisi diatas penulis dapat menyimpulkan bahwa auditing adalah suatu proses sistemasis untuk mendapatkan dan mengevaluasi informasi dan bukti kegiatan- kegiatan dan kejadian-kejadian ekonomi yang telah dilaporkan dalam laporan keuangan yang telah disusun manajemen yang dilakukan secara kritis dan sistemasis oleh auditor yang independen dan kompeten dan melaporkan hasilnya dalam bentuk laporan hasil audit kepada pihak-pihak yang berkepentingan.

II.2 Jenis-Jenis Audit

Agoes (2004:9) menjelaskan jenis audit ditinjau dari jenis pemeriksaannya dibedakan menjadi:

1) Management audit (operational audit)

Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional tersebut sudah dilakukan secara efektif, efisien, dan ekonomis.

2) Compliance audit (pemeriksaan ketaatan)

Pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan sudah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan (manajemen, dewan komisaris) maupun pihak ekstern (pemerintah, Bapepam, Bank Indonesia, Direktorat Jendral Pajak, dan lain-lain).

3) Internal audit (pemeriksaan intern)

Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan.

4) Computer audit

Pemeriksaan oleh KAP terhadap perusahaan yang memproses data akuntansinya dengan menggunakan EDP (Electronic Data Precessing) system. Ada dua metode yang biasa dilakukan auditor :

a. Audit around computer b. Audit through the computer.

II.3 Standar Auditing

Auditor harus berpedoman pada Standar Profesional Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI). Standar ini disebut sebagai Pernyataan Standar Auditing (PSA). Standar tersebut digunakan auditor sebagai pedoman pelaksanaan audit atas laporan keuangan klien. Standar Profesional Akuntan Publik (SPAP) 2011, Standar Auditing seksi 150, menjelaskan mengenai standar auditing yang terdiri dari :

1) Standar umum

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental harus dipertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2) Standar Pekerjaan Lapangan

a. Pemahaman yang memadai atas struktur pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang harus dilakukan.

b. Pekerjaan harus direncanakan sebaik – baiknya dan jika digunakan assisten harus disupervisi dengan semestinya.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3) Standar Pelaporan

a. Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum.

b. Laporan audit harus menunjukkan keadaan yang didalamnya prinsip akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan keuangan periode berjalan dalam hubungannya dengan prinsip akuntansi yang ditetapkan dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan audit.

d. Laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa penyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan maka alasannya harus dinyatakan. Dalam semua hal yang mana auditor dihubungkan dengan laporan keuangan, laporan auditor harus memuat tanggung jawab yang dipikulnya.

II.4 Jenis-Jenis Auditor

Secara garis besar terdapat empat jenis auditor yang dikenal umum, yaitu auditor publik (akuntan independen), auditor pemerintah, auditor pajak, dan auditor intern.

1) Auditor Publik

Auditor publik, disebut juga auditor independen, adalah auditor yang berkerja di Kantor Akuntan Publik (KAP) yang bertanggung jawab atas audit laporan keuangan historis dari seluruh perusahaan publik dan perusahaan lainnya, baik perusahaan besar, kecil, ataupun organisasi yang tidak bertujuan mencari laba.

2) Auditor Pemerintah

Auditor pemerintah adalah auditor yang bertugas melakukan audit atas keuangan pada instansi-instansi pemerintah.

3) Auditor Pajak

Direktorat Jendral Pajak (DJP) yang berada di bawah Departemen Keuangan RI, bertanggung jawab atas penerimaan negara dari sektor perpajakan dan penegakan hukum dalam pelaksanaan ketentuan perpajakan.

4) Auditor Intern

Auditor intern merupakan auditor yang bekerja pada suatu perusahaan yang melakukan audit bagi kepentingan manajemen perusahaan.

II.5 Opini Auditor

Opini auditor dalam Agoes (2007:49) dibagi menjadi lima, yaitu : 1) Pendapat wajar tanpa pengecualian (Unqualified opinion)

Pendapat wajar tanpa pengecualian berarti auditor menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuistas, dan arus kas suatu entitas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia,

2) Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan audit bentuk baku (Unqualified opinion with explanatory language)

Pendapat ini diberikan jika terdapat keadaan tertentu yang mengharuskan auditor menambahkan paragraf penjelas dalam laporan audit meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian yang dinyatakan oleh auditor.

3) Pendapat wajar dengan pengecualian (Qualified opinion)

Pendapat wajar dengan pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, kecuali untuk dampak hal yang berkaitan dengan yang dikecualikan,

4) Pendapat tidak wajar (Adverse opinion)

Pendapat ini dinyatakan bila menurut pertimbangan auditor laporan keuangan secara keseluruhan tidak disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia,

5) Pernyataan tidak memberikan pendapat (Disclaimer Opinion)

Auditor dapat tidak menyatakan suatu pendapat bilaman ia tidak dapat merumuskan atau tidak merumuskan suatu pendapat tentang kewajaran laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

II.6 Kantor Akuntan Publik

Kantor Akuntan Publik (KAP) adalah tempat penyediaan jasa profesi akuntan publik bagi masyarakat. Sedangkan akuntan publik atau auditor adalah akuntan yang berpraktik dalam KAP yang menyediakan berbagai jasa yang diatur dalam SPAP dan melaksanakan penugasan audit atas laporan keuangan historis, yang menyediakan jasa audit atas dasar standar auditing yang tercantum dalam SPAP.

Dalam melakukan jasanya, auditor harus berada dalam suatu badan hukum yang biasa disebut KAP. Auditor dapat bertindak baik sebagai partner maupun sebagai pegawai pemeriksa dalam KAP tersebut dan KAP dapat berbentuk KAP perseorangan, yang terdiri dari seorang partner, maupun KAP persekutuan, yang terdiri dari beberapa partner.

Pola umum dari struktur hirarki personal dalam KAP adalah sebagai berikut : 1) Partner,

2) Manajer, 3) Supervisor, 4) Auditor senior, 5) Auditor junior.

II.7 Kantor Akuntan Publik Berafiliasi

Di Indonesia peraturan mengenai kententuan KAP berafiliasi diatur oleh Undang-Undang Republik Indonesia Nomor 5 Tahun 2011 Tentanga Akuntan Publik pasal 35 samapi pasal 37dan Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 Tentang Jasa Akuntan Publik pasal 27 sampai pasal 29. Kantor akuntan publik berafiliasi adalah kantor akuntan publik yang melakukan kerjasama secara langsung dengan satu Kantor Akuntan Publik Asing (KAPA) atau Organisasi Audit Asing (OAA).

Kerja sama yang dilakukan bersifat berkelanjutan yaitu tidak terbatas hanya untuk penugasan tertentu yang dinyatakan dalam perjanjian kerja sama.kerja sama yang dilakukan paling sedikit mencakup bidang jasa audit umum atas laporan keuangan yang dinyatakan dalam perjanjian kerja sama. KAP yang melakukan kerja sama dengan KAPA atau OAA dapat mencantumkan nama KAPA atau OAA bersama-sama dengan nama KAP pada nama kantor, kepala surat, dokumen, dan media lainnya setelah mendapat persetujuan Sekretaris Jenderal atas nama Menteri. Terdapat reviu mutu paling sedikit sekali dalam 4 tahun oleh KAPA atau OAA yang dinyatakan dalam perjanjian kerja sama. KAPA harus lolos syarat-syarat administratif terlebih dahulu sebelum bisa melakukan kerja sama dengan KAP di Indonesia. KAP tidak boleh menggunakan nama KAP atau OAA yang sedang digunakan oleh KAP lain.

Menteri dapat mencabut persetujuan pencantuman nama KAPA atau OAA apabila kerja sama antara KAP dengan KAPA atau OAA berakhir, status terdaftar

KAPA atau OAA dibekukan, atau setatus terdaftar KAPA atau OAA dibatalkan.

Sturktur hirarki dan jasa yang diberikan oleh KAPA tidak berbeda dengan jasa yang diberikan KAP.

II.8 Jasa-Jasa Yang Ditawarkan Kantor Akuntan Publik

Selain jasa pemeriksaan independen terhadap laporan keuangan klien yang merupakan jasa utama, KAP juga menyediakan jasa atestasi dan assurance. KAP secara berkesinambungan terus mengembangkan produk-produk dan jasa-jasa baru, termasuk pula spesialisasi dalam perencanaan keuangan dan penilaian bisnis. Berikut jasa-jasa yang ditawarkan oleh KAP secara umum, yaitu :

1) Jasa Akuntansi dan Pembukuan

Kebanyakan klien kecil dengan staf akuntansi yang terbatas menyerahkan pembuatan laporan keuangannya kepada KAP. Sebagian dari klien kecil tersebut bahkan tidak mempunyai cukup karyawan untuk mengerjakan buku besar dan ayat jurnalnya. Selanjutnya, KAP melaksanakan serangkaian jasa akuntansi dan pembukuan untuk memenuhi kebuthan dari para kliennya.

2) Jasa Perpajakan

KAP menyusun surat pemberitahuan pajak (SPT) pajak penghasilan dari perusahaan dan perseorangan, baik yang merupakan klien audit maupun bukan.

Disamping itu, KAP juga memberukan jasa yang berhubungan dengan pajak pertambahan nilai, pajak penjualan barang mewah, perencanaan perpajakan, dan jasa perpajakan lainnya.

3) Jasa Konsultasi Manajemen

Sebagian besar KAP memberikan jasa tertentu yang membuat kliennya dapat meningkatkan efektifitas operasinya. Jasa yang ditawarkan beragam, mulai dari

pemberian saran-saran sederhana guna meningkatkan sistem akuntansi klien hingga saran dalam strategi pemasaran, isntalasi komputer, dan konsultasi manfaat aktuaria.

II.9 Kualitas Audit

Parasuraman (1985) dalam Widagdo (2002:9) menyatakan bahwa ada 2 atibut utama yang mempengaruhi kualitas jasa yaitu expected service dan perceved service.

Apabila jasa yang diterima atau dirasakan sudah sesuai dengan yang diharapkan maka kualitas jasa dipersepsikan baik dan memuaskan, jika jasa yang diterima melampaui harapan pelanggan maka kualitas jasa dipersepsikan sebagai kualitas yang ideal.

Sebaliknya jika kualitas jasa yang diperoleh lebih rendah dari pada yang diharapkan maka kualitas jasa dikatakan kurang baik. Dengan demikian baik tidaknya kualitas jasa tergantung pada kemampuan penyedia jasa dalam memenuhi harapan pelanggannya secara konsisten.

Menurut Garvin (1990) dalam Widagdo (2002:9) ada 5 macam perspektif kualitas yang berkembang. Kelima perspektif inilah yang bisa menjelaskan mengapa kualitas diartikan secara berbeda-beda. Kelima perspektid itu adalah:

1) Trancedental approach, pendekatan ini memandang bahwa kualitas sebagai innate excellence, dimana kualitas dapat dirasakan atau diketahui tetapi sulit didefinisikan dan dioperasionalkan. Sudut pandang ini biasanya diterapkan dalam dunia senin,

2) Product based approach, pendekatan ini menganggap bahwa kualitas merupakan karakteristik atau atribut yang dapat dikuantiatifkan dan dapat diukur,

3) Used based approach, pendekatan ini didasarkan pada pemikiran bahwa kualitas tergantung pada orang yang memandangnya, sehingga produk yang paling

memuaskan preferensi seseorang merupakan produk yang berkualitas paling tinggi,

4) Manufacturing-based approach, pendekatan ini bersifat suplay-based dan terutama memperhatikan praktik-praktik perekayasaan dan pemanufakturan, serta mendefinisikan kualitas sebagai kesesuaian atau sama denga persyaratan, 5) Value based approach, pendekatan ini memandang kualitas dari segi nilai dan

harga.

Oleh karena itu, kualitas jasa dapat diukur oleh kepuasan dan pencapaian ekspektasi yang diterima oleh pengguna jasa tersebut. Akan tetapi kualitas jasa merupakan suatu bentuk abstrak yang sulit dipahami dan untuk mengukur tingkat kualitas suatu jasa tidaklah mudah. Kualitas jasa yang dihasilkan suatu penyedia jasa merupakan kunci penting dalam keberhasilan dan kesuksesan untuk masa sekarang dan masa depan.

Ikatan Akuntansi Indonesia (IAI) menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu.

Selanjutnya De Angelo (1981) dalam Djamil (2003) mendefinisikan kualitas audit (audit quality) sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya.

Probabilitas penemuan suatu pelanggaran tergantung pada kemampuan teknikal auditor dan independensi auditor tersebut.

Mayangsari (2003) dalam penelitiannya menyimpulkan bahwa auditor yang ahli dan independen memiliki pendapat yang berbeda dengan auditor yang memiliki salah satu atau sama sekali tidak memiliki karakter tersebut. Pendapat auditor pada kelompok

ini mempunyai tingkat prediksi yang lebih baik dibandingkan pada kelompok yang lain.

Perbedaan pendapat tersebut dikarekanakan faktor independensi. Auditor yang independen memberikan pendapat yang lebih tepat dibandingkan auditor yang tidak independen. Auditor yang lebih mampu menghasilkan pendapat yang lebih baik mengindikasikan bahwa kualitas audit yang yang dihasilkan juga lebih baik.

Peneliti berasumsi bahwa kualitas audit adalah kemungkinan (probability) auditor, dalam melakukan audit, dapat menemukan segala pelanggaran yang terjadi pada laporan keuangan yang dihasilkan manajemen klien dan melaporkannya dalam laporan audit. Auditor dituntut untuk menghasilkan kualitas audit yang baik kerena kualitas audit yang baik dapat meyakinkan pihak-pihak yang berkepentingan atas laporan keuangan yang telah diaudit dalam pengambilan keputussan ekomomi.

II.10 Pengembangan Variabel

Variabel penelitian adalah segala sesuatu yang menjadi objek penelitian.

Teradapat lima variabel independen yang biasa disebut dengan variabel bebas yang terdiri dari independensi, pengetahuan, pengalaman, audit tenure, dan peer review.

Sedangkan variabel dependen yang digunakan adalah kualitas audit.

II.10.1 Independensi

Independensi merupakan sikap mental auditor yang bebas dari pengaruh pihak luar. Standar Profesional Akuntan Publik (SPAP) 2011 SA seksi 220 tentang independensi menjelaskan bahwa auditor yang bersikap independen, yaitu auditor yang tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum. Auditor berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas laporan auditor, seperti calon-calon pemilik dan kreditur.

Secara umum independensi terdiri dari dua yaitu independensi dalam kenyataan dan dalam penampilan. Independensi dalam kenyataan merupakan sikap mental yang benar-benar ada dalam kenyataan ketika auditor dapat mempertahankan sikap yang tidak memihak sepanjang pelaksanaan audit. Independensi ini terutama ditujukan ke pribadi auditor dalam melaksanakan auditnya. Sehingga independensi dalam kenyataan ini sulit untuk dinilai oleh orang atau pihak lain selain auditor sendiri.

Independensi dalam penampilan adalah hasil interprestasi atau persepsi orang atau pihak lain mengenai independensi auditor. Walaupun auditor dapat mempertahankan independensi dalam kenyataan, namun apabila pihak-pihak yang berkepentingan terhadap laporan keuangan yakin bahwa auditor memihak kepada auditee maka opini dari hasil yang telah dibuat oleh auditor tidak akan credible lagi.

Independensi merupakan dasar dari struktur filosofi profesi. Bagaimana kompetennya seorang auditor dalam melaksanakan audit dan jasa atestasi lainnya, pendapatnya akan menjadi kurang bernilai bagi mereka yang mengandalkan laporan auditor apabila auditor tersebut tidak independen. Dalam memberikan jasa-jasa tersebut para anggora harus bersikpa independen dalam segala hal, artinya para anggora harus bertindak dengan integritas dan objektivitas (Boynton, 2003:103).

II.10.2 Pengetahuan

Dalam SPAP 2011 tentang standar umum menjelaskan bahwa dalam melakukan audit, auditor harus memiliki keahlian dan struktur pengetahuan yang cukup. Meinhard (1987) dalam Elfrani (2007:30) menyatakan bahwa pengetahuan dapat diukur dari seberapa tinggi pendidikan seorang auditor karena dengan demikian auditor akan mempunyai semakin banyak pengetahuan (pandangan) mengenai bidang yang

digelutinya sehingga dapat mengetahuui berbagai masalah secara lebih mendalam, selain itu auditor akan lebih mudah dalam mengikuti perkembangan yang semakin kompleks.

Harhinto (2004) dalam Elfrani (2007:30) menemukan bahwa pengetahuan akan mempengaruhi keahlian audit yang pada gilirannya akan menentukan kualitas audit.

Kusharyanti (2003:26) menjelaskan secara umum ada 5 pengetahuan yang harus dimiliki oleh auditor, yaitu:

1) Pengetahuan pengauditan umum, 2) Pengetahuan area fungsional,

3) Pengetahuan mengenai isu-isu akuntansi yang paling baru, 4) Pengetahuan mengenai industri khusus,

5) Pengetahuan mengenai bisnis umum serta penyelesaian masalah.

Auditor dengan pendidikan tinggi akan memiliki pandangan yang lebih luas mengenai banyak hal. Semakin tinggi pendidikan auditor maka akan semakin banyak pengetahuan mengenai bidang audit, sehingga dapat mengetahui sebuah pemasalahan lebih dalam. Dengan ilmu pengetahuan yang luas, auditor akan lebih mudah dalam mengikuti perkembangan yang semakin dinamis.

II.10.3 Pengalaman

Pengalaman auditor dapat dilihat dari jenjang jabatan dalam struktur tempat auditor bekerja, lamanya auditor telah bekerja, banyaknya klien yang telah diaudit, jenis bisnis klien yang telah diaudit, keahlian yang dimiliki, serta pelatihan-pelatihan yang pernah diikuti. Pengalaman berkaitan dengan tingkat ketelitian auditor.

Menurut Tubbs (1992) dalam Mayangsari (2003:5), auditor yang berpengalaman memiliki keunggulan dalam hal mendeteksi kesalahan, memahami kesalahan secara akurat, dan mencari penyebab kesalahan. Hasilnya menunjukkan bahwa semakin

berpengalaman seorang auditor, mereka semakin peka dengan kesalahan, semakin peka dengan kesalahan yang tidak biasa dan semakin memahami hal-hal lain yang terkait dengan kesalahan yang ditemukan.

Auditor yang lebih berpengalaman akan lebih cepat tanggap dalam mendeteksi kekeliruan yang terjadi. Bertambahnya pengalaman kerja auditor juga akan meningkatkan ketelitian dalam melakukan pemeriksaan. Pemeriksaan yang dilakukan dengan tingkat ketelitian yang tinggi akan menghasilkan laporan audit yang berkualitas.

Pengalaman profesional auditor dapat diperoleh dari pelatihan-pelatihan. Pengalaman kerja seorang auditor akan mendukung keterampilan dan kecepatan dalam menyelesaikan tugas-tugasnya sehingga tingkat kesalahan akan semakin berkurang.

II.10.4 Audit Tenure

Audit tenure adalah lamanya waktu atau proses audit atas laporan keuangan klien yang dilakukan auditor. Di Indonesia, masalah audit tenure atau masa kerja auditor dengan klien sudah diatur dalam Peraturan Menteri Keuangan No.17/PMK.01/2008 tentang jasa akuntan publik. Keputusan menteri tersebut membatasi masa kerja auditor paling lama 3 tahun berturut-turut untuk klien yang sama dan 6 tahun berturut-turut untuk Kantor Akuntan Publik (KAP) mengaudit klien yang sama berturut-turut.

Pembatasan ini dimaksudkan agar auditor dan KAP tidak terlalu dekat dengan klien sehingga dapat mencegah terjadinya skandal akuntansi.

Penelitian yang dilakukan oleh Gosh dan Moon (2003) dalam Kusharyanti (2003) menghasilkan temuan bahwa kualitas audit meningkat dengan semakin lamanya audit tenure. Penelitian ini bertentangan dengan penelitian yang dilakukan Indah (2010) dimana menghasilkan semakin lama hubungan auditor atau KAP dengan klien maka bisa berakibat semakin menurunnya tingkat kualitas audit, karena semakin lama auditor atau

KAP berhubungan dengan klien akan mengakibatkan auditor akan menjadi bias dan tidak melaporkan kesalahan klienya. Deis dan Giroux (1992) dalam Djamil (2003) juga menemukan bahwa semakin lama audit tenure, kualitas audit akan semakin menurun.

Hubungan yang lama antara auditor dengan klien mempunyai potensi untuk menjadikan auditor tidak indepeden dalam melaksanakan tugasnya karena sudah memiliki hubungan baik denga klien sehingga dapat melakukan prosedur audit yang kurang inovatif dan selalu tergantung pada pernyataan manajemen.

II.10.5 Peer review

Menurut Arens, Elder, dan Beasley (2003:37) peer review adalah review (penelaahan) yang dilakukan akuntan publik terhadap ketaatan KAP pada sistem pengendalian mutu. Tujuan peer review adalah untuk menentukan dan melaporkan apakah KAP yang ditelaah telah mengembangkan prosedur dan kebijakan yang cukup atas ke-5 elemen pengendalian mutu dan menerapkannya dalam praktik.

Agoes (2007) menjelaskan peer review adalah suatu penelaahan yang dilakukan terhadap Kantor Akuntan Publik untuk menilai apakah Kantor Akuntan Publik tersebut telah mengembangkan secara memadai kebijakan dan prosedur pengendalian mutu sebagai mana disyaratkan dalam Pernyataan Standar Auditing (PSA) No. 20 yang ditetapkan oleh Ikatana Akuntan Indonesia.

Untuk menjaga kualitas audit yang dilakukan auditor, telaah dari rekan seprofesi yang menjadi sumber penilaian obyektif sangatlah penting karena telaah dari rekan auditor dapat menjaga auditor untuk tetap menghasilkan kualitas audit yang baik.

Bremster (1983) dalam Indah (2010) menyatakan bahwa telaah dari rekan auditor dapat meningkatkan pelaksanaan pengendalian kualitas yang dilakukan kantor akuntan untuk menjaga kinerjanya.

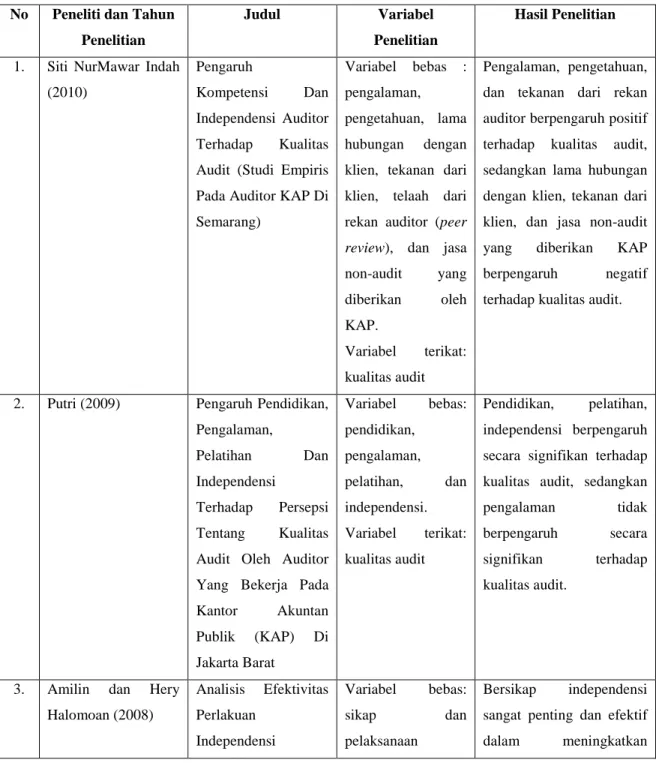

II.11 Penelitian Terdahulu

Penelitian ini merupakan replikasi dari penelitian-penelitian yang telah dilakukan sebelumnya seperti berikut ini:

Tabel 2.1 Penelitian Terdahulu

No Peneliti dan Tahun Penelitian

Judul Variabel

Penelitian

Hasil Penelitian

1. Siti NurMawar Indah (2010)

Pengaruh

Kompetensi Dan Independensi Auditor Terhadap Kualitas Audit (Studi Empiris Pada Auditor KAP Di Semarang)

Variabel bebas : pengalaman, pengetahuan, lama hubungan dengan klien, tekanan dari klien, telaah dari rekan auditor (peer review), dan jasa non-audit yang diberikan oleh KAP.

Variabel terikat:

kualitas audit

Pengalaman, pengetahuan, dan tekanan dari rekan auditor berpengaruh positif terhadap kualitas audit, sedangkan lama hubungan dengan klien, tekanan dari klien, dan jasa non-audit yang diberikan KAP berpengaruh negatif terhadap kualitas audit.

2. Putri (2009) Pengaruh Pendidikan, Pengalaman,

Pelatihan Dan Independensi

Terhadap Persepsi Tentang Kualitas Audit Oleh Auditor Yang Bekerja Pada Kantor Akuntan Publik (KAP) Di Jakarta Barat

Variabel bebas:

pendidikan, pengalaman, pelatihan, dan independensi.

Variabel terikat:

kualitas audit

Pendidikan, pelatihan, independensi berpengaruh secara signifikan terhadap kualitas audit, sedangkan pengalaman tidak berpengaruh secara signifikan terhadap kualitas audit.

3. Amilin dan Hery Halomoan (2008)

Analisis Efektivitas Perlakuan

Independensi

Variabel bebas:

sikap dan

pelaksanaan

Bersikap independensi sangat penting dan efektif dalam meningkatkan

Akuntan Publik Dalam Membangun Kualitas Audit (Studi Empiris Pada Kantor Akuntan Publik di Jakarta)

independensi Variabel terikat:

kualitas audit

kualitas audit yang dilaksanakan

4. Eunike Christina Elfrani (2007)

Pengaruh

Kompetensi Dan Independensi Auditor Terhadap Kualitas Audit (Studi Empiris Pada Kantor Akuntan Publik Di Jawa Tengah)

Variabel bebas:

kompetensi dan independensi Variabel terikat:

kualitas audit

Kompetensi dan

independensi secara simultan dan parsial berpengaruh seignifikan terhadap kualitas audit

5. M. Nizarul Alim, Trisni Hapsari, Liliek Purwanti (2007)

Pengaruh

Kompetensi Dan Independensi

Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi

Variabel bebas:

kompetensi dan independensi Variabel terikat:

kualitas auditor Variabel moderasi:

etika auditor

Kompetensi yang terdiri dari dua dimensi yaitu

pengalaman dan

pengetahuan,

independensi, dan interaksi independensi dan etika auditor berpengaruh signifikan terhadap kualitas audit, sedangkan interaksi kompetensi dan etika auditor tidak berpengaruh signifikan terhadap kualitas audit 6. Sekar Mayangsari

(2003)

Pengaruh Keahlian

Audit dan

Independensi

Terhadap Pendapat Audit: Sebuah Kuasieksperimen

Variabel bebas:

keahlian dan independensi Variabel terikat:

pendapat audit

Auditor yang memiliki keahlian dan independensi akan memberikan pendapat yang cenderung

benar tentang

kelangsungan hidup perusahaan dibandingkan yang hanya memiliki salah satu karakteristik atau sama sekali tidak memiliki

keduanya

II.12 Pengembangan Hipotesis

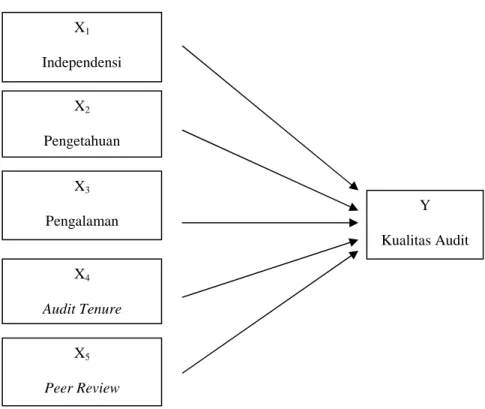

Dibawah ini merupakan kerangka pemikiran dimana terdapat variabel independen yaitu indpendensi (X1), pengetahuan (X2), pengalaman (X3), audit tenure (X4), peer review (X5), dan variabel dependen yaitu kualitas audit (Y).

Gambar 2.1 Kerangka Pemikiran

Salah satu fungsi dari auditor adalah menghasilkan informasi yang akurat dan dapat dipercaya untuk pengambilan keputusan. Namun adanya konflik kepentingan antara pihak internal dan eksternal perusahaan, menuntut akuntan publik untuk menghasilkan laporan auditan yang berkualitas yang dapat digunakan oleh pihak-pihak

X1 Independensi

X2 Pengetahuan

X3 Pengalaman

X4 Audit Tenure

X5 Peer Review

Y Kualitas Audit

tersebut. Hasil dari audit laporan keuangan klien ditentukan dari kualitas audit auditor yang melakukannya.

Berbagai penelitian tentang kualitas audit yang pernah dilakukan menghasilkan temuan yang berbeda mengenai faktor pembentuk kualitas audit. Namun secara umum menyimpulkan bahwa untuk menghasilkan audit yang berkualitas, auditor haru mempunyai kompetensi dan independensi yang baik.

Berdasarkan logika dari paparan di atas maka penulis menarik hipotesis untuk penelitian ini sebagai berikut :

1) Pengaruh Independensi terhadap Kualitas Audit

Independensi merupakan sikap yang diharapkan dari auditor untuk tidak mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas. Maka untuk menghasilkan suatu laporan audit yang baik diperlukan sikap independen dari auditor, karena jika auditor kehilangan independensinya maka laporan aduit yang dihasilkan tidak sesuai dengan kenyataan yang ada sehingga tidak dapat digunakan sebagai dasar pengambilan keputusan.

(H0) : Independensi tidak berpengaruh terhadap kualitas audit.

(H1) : Independensi berpengaruh terhadap kualitas audit.

2) Pengaruh Pengetahuan terhadap Kualitas Audit

Untuk menghasilkan audit yang baik, auditor memerlukan pengetahuan yang baik atas bidang yang akan diauditnya atau audit yang dilakukan tidak akan mencapai hasil yang memuaskan. Pengetahuan ini didapatkan dari pendidikan formal maupun pendidikan non-formal. Pengetahuan seorang auditor merupakan

salah satu faktor penunjang baik atau buruknya kualitas audit yang dihasilkan seorang auditor

(H0) : Pengetahuan tidak berpengaruh terhadap kualitas audit.

(H2) : Pengetahuan berpengaruh terhadap kualitas audit.

3) Pengaruh Pengalaman terhadap Kualitas Audit

Auditor yang lebih berpengalaman akan lebih cepat tanggap dalam medeteksi pelanggaran atau penyimpangan yang terjadi, meningkatkan ketelitian dalam melakukan audit, dan mengurangi tingkat kesalahana yang akan terjadi.

(H0) : Pengalaman tidak berpengaruh terhadap kualitas audit.

(H3) : Pengalaman berpengaruh terhadap kualitas audit.

4) Pengaruh Audit Tenure terhadap Kualitas Audit

Audit tenure adalah lamanya waktu atau proses audit atas laporan keuangan suatu entitas yang dilakukan auditor. Di Indonesia, masalah audit tenure sudah diatur dalam Peraturan Menteri Keuangan No.17/PMK.01/2008 tentang jasa akuntan publik. Keputusan menteri tersebut membatasi masa kerja auditor paling lama 3 tahun berturut-turut untuk klien yang sama dan 6 tahun berturut-turut untuk Kantor Akuntan Publik (KAP) mengaudit klien yang sama berturut-turut.

Pembatasan ini dimaksudkan agar auditor dan KAP tidak terlalu dekat dengan klien sehingga dapat mencegah terjadinya skandal akuntansi.

(H0) : Audit tenure tidak berpengaruh terhadap kualitas audit.

(H4) : Audit tenure berpengaruh terhadap kualitas audit.

5) Pengaruh Peer Review terhadap Kualitas Audit

Peer review adalah review yang dilakukan oleh Kantor Akuntan Publik lain terhadap praktik sebuah Kantor Akuntan Publik lainnya. Tuntutan pada profesi

akuntan untuk memberikan jasa yang berkualitas menuntut transparansi informasi mengenai pekerjaan dan operasi Kantor Akuntan Publik. Kejelasan informasi tentang adanya sistem pengendalian kualitas yang sesuai dengan standar profesi merupakan salah satu bentuk pertanggung jawaban terhadap klien dan masyarakat luas akan jasa yang diberikan.

(H0) : Peer review tidak berpengaruh terhadap kualitas audit.

(H5) : Peer review berpengaruh terhadap kualitas audit.

6) Pengaruh Independensi, Pengetahuan, Pengalaman, Audit Tenure, Peer Review terhadap Kualitas Audit

Dalam melakukan audit, auditor membutuhkan independensi, pengetahuan dan pengalaman yang baik untuk menghasilkan kualitas audit yang baik. Hasil dari pekerjaan auditor perlu di review oleh rekan sesama auditor untuk mempertahankan kualitas yang sudah baik dan meningkatkan kualitas audit yang telah ada. Auditor juga tidak boleh terlalu lama berhubungan dengan klien agar tidak adanya skandal antara auditor dengan klien.

(H0) : Independensi, pengetahuan, pengalaman, audit tenure, dan peer review tidak berpengaruh terhadap kualitas audit.

(H6) : Independensi, pengetahuan, pengalaman, audit tenure, dan peer review berpengaruh terhadap kualitas audit.