ANALISIS PENGARUH MODEL PELAYANAN DIMASA PANDEMI COVID 19 TERHADAP PERSEPSI NASABAH

BPRS HAJI MISKIN

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Mendapatkan Gelar Sarjana Ekonomi pada Program Studi S1 Perbankan Syariah

Oleh :

YUKE FEBRIANO ARDITA NIM: 3317.126

Dosen Pembimbing : YEFRI JONI, MA

PROGRAM STUDI S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTINGGI

1442 H/ 2021 M

i

ABSTRAK

Skripsi ini berjudul “Analisis Pengaruh Model Pelayanan Dimasa Pandemi Covid 19 Terhadap Persepsi Nasabah BPRS Haji Miskin”. Oleh Yuke Febriano Ardita Nim. 3317126.

Latar belakang penelitian ini berasal dari dampak pandemi covid 19 terhadap dunia perbankan dengan jumlah nasabah BPRS Haji Miskin saat pandemi covid 19 mengalami penurunan sebanyak 2.574 nasabah. Terlepas dari pengaruh model pelayanan yang di berikan pihak BPRS Haji Miskin, hal tersebut menunjukkan respon nasabah dalam bekerja sama dengan BPRS Haji Miskin dan mekanisme serta kebijakan baru di saat pandemi covid 19 sesuai kebijakan Peraturan Otoritas Jasa Keuangan Nomor 2/POJK.03/2021.

Jenis penelitian yang digunakan adalah field research, yaitu penelitian yang langsung terjun kelapangan/nasabah atau tempat yang dijadikan objek pada penelitian (nasabah BPRS Haji Miskin) dimana pengumpulan data langsung dari lokasi penelitian yang sifatnya kuantitatif dengan pendekatan korelasional.

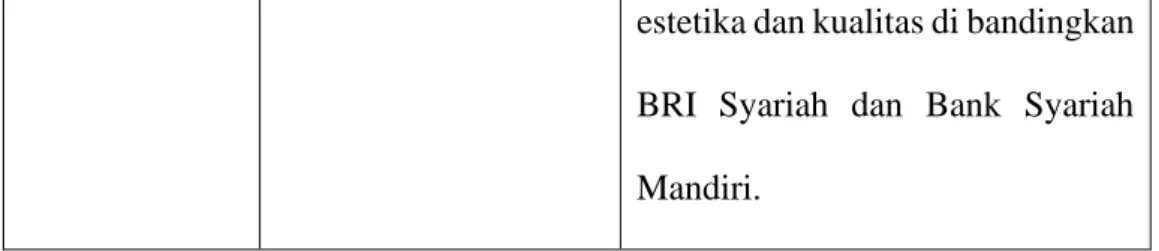

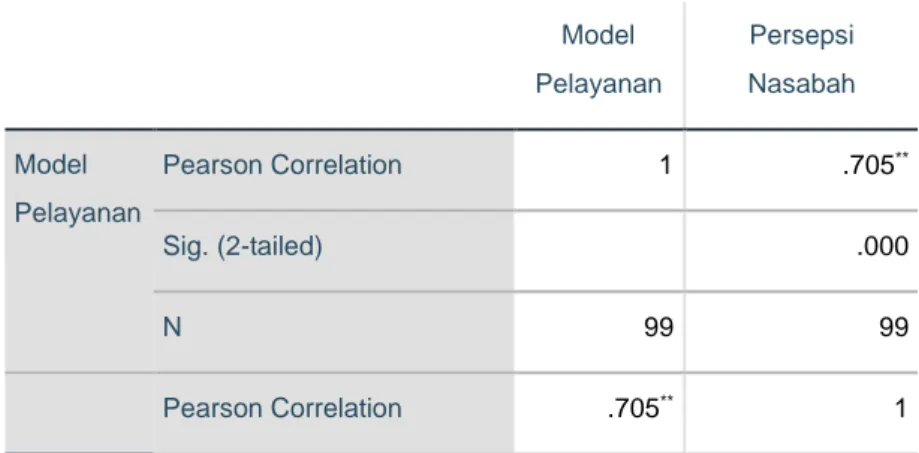

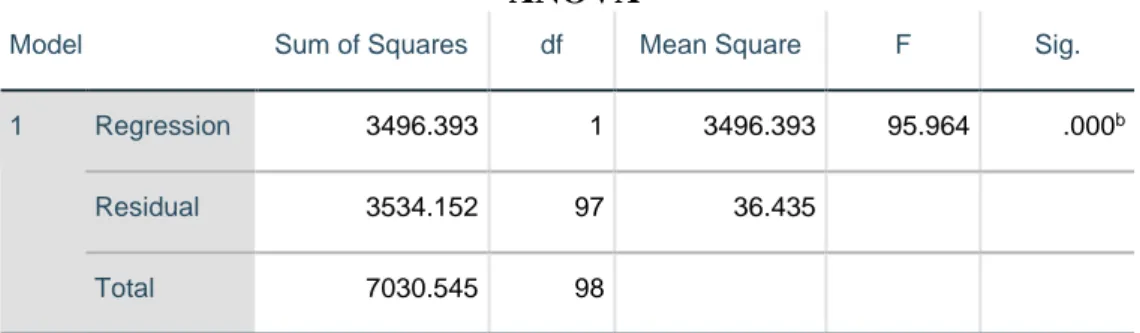

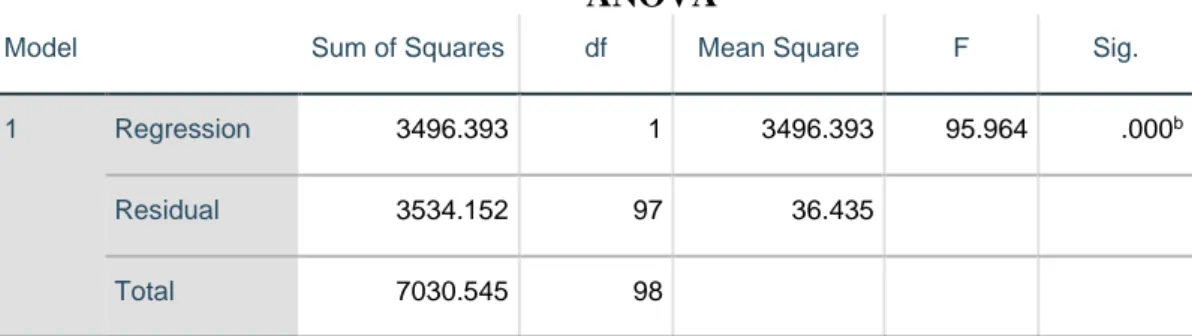

Hasil penelitian yang dilakukan bahwa variabel model pelayanan dimasa pandemi covid 19 berpengaruh signifikan terhadap variabel persepsi nasabah dengan melihat lima dimensi pengukuran kepuasan nasabah yaitu, tangibles (bukti langsung), reliability (kehandalan), responsiveness (daya tanggap), assurance (jaminan), dan empaty (perhatian). Dengan tingkat korelasi kuat 0,705 dan model pelayanan berhubungan positif terhadap persepsi nasabah dan signifikan pengaruh model pelayanan simultan terhadap persepsi nasabah adalah 0,000 < 0,05 dengan nilai 𝐹ℎ𝑖𝑡𝑢𝑛𝑔 95,964 > 𝐹𝑡𝑎𝑏𝑒𝑙 3,94 dinyatakan dapat di terima yang berpengaruh dengan nilai 𝑅 square 0,497 atau 49,7%.

Keyword: Pelayanan, Persepsi, Nasabah

ii

DAFTAR ISI

Hal HALAMAN PERNYATAAN

HALAMAN PERSETUJUAN PEMBIMBING HALAMAN PENGESAHAN TIM PENGUJI SURAT PERNYATAAN ORIGINALITAS SURAT PERSEMBAHAN SKRIPSI

KATA PENGANTAR ...

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... x

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 9

C. Batasan Masalah ... 9

D. Rumusan Masalah ... 9

E. Tujuan dan Manfaat Penelitian ... 10

F. Penjelasan Judul ... 11

G. Sistematika Penulisan ... 12

BAB II. LANDASAN TEORI A. Teori Pelayanan ... 15

1. Pengertian Pelayanan ... 15

2. Layanan Prima ... 17

3. Mengukur Kepuasan Pelanggan ... 20

iii

B. Teori Persepsi ... 23

C. Teori Nasabah ... 24

D. Pemasaran Syariah ... 26

1. Prinsip Bisnis dalam Islam ... 26

2. Riset Konsumen Muslim ... 27

E. Etika Bisnis ... 29

1. Etika Bisnis Islam ... 29

2. Etika Bankir ... 30

3. Kode Etik Bankir ... 31

F. Prilaku Konsumen Muslim ... 33

G. Prilaku Konsumen dengan Tingkat Tradisi yang Berbeda ... 36

H. Pengembangan Masyarakat Islam ... 36

I. Landasan Syariah ... 38

J. Kajian Terdahulu ... 40

K. Kerangka Pemikiran ... 43

L. Hipotesis ... 44

BAB III. METODELOGI PENELITIAN A. Jenis Penelitian ... 45

B. Lokasi dan Waktu Penelitian ... 45

C. Sumber Data ... 46

1. Data Primer ... 46

2. Data Sekunder ... 46

D. Populasi dan Sampel ... 46

1. Populasi ... 46

2. Sampel ... 47

E. Instrumen Penelitian... 48

F. Teknik Pengumpulan Data ... 49

1. Angket (Kuesioner) ... 49

2. Wawancara ... 50

iv

3. Dokumentasi ... 50

G. Metode Analisis Data ... 51

1. Uji Validitas ... 51

2. Uji Reliabilitas ... 51

H. Uji Asumsi Klasik ... 52

1. Uji Normalitas ... 52

2. Koefisien Korelasi ... 52

I. Teknik Analisis Data ... 54

J. Uji Hipotesis ... 55

1. Uji t ... 55

2. Uji F ... 55

3. Koefisien Determinasi (𝑅) ... 56

BAB IV. HASIL PENELITIAN A. Gambaran Umum BPRS Haji Miskin ... 58

1. Sejarah Singkat BPRS Haji Miskin ... 58

2. Visi dan Misi BPRS Haji Miskin ... 58

3. Motto ... 59

4. Logo ... 59

5. Struktur BPRS Haji Miskin ... 60

6. Job Description ... 61

B. Analisis Model Pelayanan Sebelum dan Dimasa Covid 19 ... 68

C. Hasil Analisis Deskriptif ... 68

1. Jawaban Responden terhadap Variabel X ... 68

2. Jawaban Responden terhadap Variabel Y ... 89

D. Hasil Analisis Data ... 109

1. Metode Analisis Data ... 109

2. Uji Asumsi Klasik ... 113

3. Teknik Analisis Data ... 117

4. Uji Hipotesis ... 121

E. Pembahasan Hasil Penelitian ... 125

v BAB V. PENUTUP

A. Kesimpulan ... 127 B. Saran ... 128 DAFTAR PUSTAKA

LAMPIRAN

vi

DAFTAR TABEL

Tabel Hal

1.1 Jumlah nasabah BPRS Haji Miskin tahun 2016 s/d 2020………… 6

2.1 Kajian terdahulu………... 40

3.1 Variabel dan indikator penelitian………. 49 3.2 Kriteria penilaian angket……….. 50 4.1 Lokasi BPRS Haji Miskin strategis dan mudah di jangkau

oleh nasabah………. 69 4.2 BPRS Haji Miskin memiliki fasilitas yang menarik, nyaman

dan bersih serta aman untuk digunakan (misalnya: mesin ATM, ruang tunggu, tempat parkir, dan penerapan protokol

Kesehatan)………. 70 4.3 BPRS Haji Miskin menggunakan peralatan modern dan

menjalankan mekanisme transaksi sesuai dengan standar

perbankan dan protokol kesehatan……… 71 4.4 BPRS Haji Miskin menggunakan kelengkapan

peralatan protokol Kesehatan (hansanitizer, thermometer infrared) dan semua pegawai memakai masker/face shield

saat bekerja……… 72 4.5 Kesediaan petugas bank dalam membantu keluhan

nasabah dan mengarahkan pada saat berinvestasi………. 73 4.6 Kesiapan dan kecepatan dalam merespon permintaan

nasabah sesuai dengan kondisi ekonomi nasabah pada saat

pandemi………. 74 4.7 Ketepatan waktu pelayanan sesuai dengan jam operasional

dimasa pandemi dan tidak membuat nasabah lama menunggu……. 75 4.8 Etika pelayanan BPRS Haji Miskin sesuai dengan standar

perbankan dan karyawan konsisten pada tugasnya masing-masing.. 76

vii

4.9 Dapat diandalkan dalam menangani masalah jasa nasabah dimasa Pandemi………. 77 4.10 Kecepatan pelayanan yang diberikan oleh pihak BPRS Haji Miskin 78 4.11 Menyimpan dokumen secara terstruktur dan sesuai dengan fungsi

masing-masing……….. 79 4.12 Informasi yang diberikan BPRS Haji Miskin mudah di mengerti

dan informasi terbaru BPRS selama covid 19……….. 80 4.13 Pihak bank mampu menjawab semua pertanyaan nasabah………... 81 4.14 Pihak bank dapat menumbuhkan rasa percaya para nasabah……… 82 4.15 Karyawan secara konsisten bersikap 5S (salam, senyum, sapa,

sopan dan santun)……….. 83 4.16 Ada keringanan yang diberikan bank kepada nasabah di masa

pandemi covid 19……….. 84 4.17 Dalam memberikan pelayanan pihak bank tidak lupa menyebutkan

nama nasabah……… 85 4.18 Pihak bank tetap mengutamakan kepentingan nasabah diatas

kepentingan pribadi………... 86 4.19 Pihak bank ikut merasakan permasalahan yang dialami nasabah…. 87 4.20 Pihak bank peduli terhadap stay healthy pribadi dan nasabah…….. 88 4.21 Lokasi BPRS Haji Miskin strategis dan mudah di jangkau oleh

Nasabah………. 89 4.22 BPRS Haji Miskin memiliki fasilitas yang menarik, nyaman

dan bersih serta aman untuk digunakan (misalnya: mesin

ATM, ruang tunggu, tempat parkir)……….. 90 4.23 BPRS Haji Miskin menggunakan peralatan modern dan

sarana kamunikasi sesuai dengan standar perbankan……… 91

viii

4.24 Dalam pelakasanaan kerja Bankir (pegawai) BPRS Haji Miskin sesuai dengan kode etik bankir (Etika pelayanan BPRS Haji Miskin sesuai dengan standar perbankan)………. 92 4.25 Kesediaan petugas bank dalam membantu keluhan nasabah

dan mengarahkan pada saat berinvestasi………... 93 4.26 Kesiapan dan kecepatan dalam merespon permintaan nasabah…… 94 4.27 Ketepatan waktu pelayanan sesuai dengan janji yang diberikan….. 95 4.28 Memberikan informasi yang jelas kepada nasabah………... 96 4.29 Dapat diandalkan dalam menangani masalah jasa nasabah……….. 97 4.30 Kecepatan pelayanan yang diberikan oleh pihak BPRS Haji Miskin 98 4.31 Menyimpan dokumen secara terstruktur dan sesuai dengan fungsi

masing-masing……….. 99 4.32 Memberikan pelayanan yang sama untuk semua nasabah

tanpa ada kesalahan………... 100 4.33 Pihak bank mampu menjawab semua pertanyaan nasabah………... 101 4.34 Pihak bank dapat menumbuhkan rasa percaya para nasabah……… 102 4.35 Karyawan secara konsisten bersikap 5S (salam, senyum, sapa,

sopan dan santun)……….. 103 4.36 Membuat nasabah merasa aman sewaktu melakukan transaksi…… 104 4.37 Dalam memberikan pelayanan pihak bank tidak lupa menyebutkan

nama nasabah……… 105 4.38 Pihak bank tetap mengutamakan kepentingan nasabah diatas

kepentingan pribadi………... 106 4.39 Pihak bank ikut merasakan permasalahan yang dialami nasabah…. 107 4.40 Pihak bank menumbuhkan rasa percaya kepada nasabah…………. 108

ix

4.41 Hasil Uji Validitas Variabel Model Pelayanan Dimasa Pandemi

Covid 19 (X)………. 110

4.42 Hasil Uji Validitas Variabel Persepsi Nasabah (Y)……….. 111

4.43 Hasil Uji Reabilitas………... 113

4.44 One-Sample Kolmogorov-Smirnov Test……….. 114

4.45 Correlation………. 116

4.46 Variabel entered/Removed……… 118

4.47 Model Summary……… 118

4.48 Anova……… 119

4.49 Coefficients………... 119

4.50 Coefficients………... 121

4.51 Anova……… 123

4.52 Model Summary……… 124

x

DAFTAR GAMBAR

Gambar Hal

2.2 Kerangka pemikiran……….. 43

4.1 Histogram……….. 122

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank adalah badan usaha yang melakukan kegiatan menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk pembiayaan atau dalam bentuk lainnya. Jenis bank jika dilihat dari cara menentukan harga terbagi menjadi dua macam, yaitu bank yang berdasarkan prinsip konvensional dan berdasarkan prinsip Syariah. Hal utama yang menjadi pembeda antara kedua jenis bank adalah dalam hal penentuan harga, baik itu dalam bentuk harga jual maupun harga beli. Dan dalam bank konvensional penetuan harga selalu didasarkan kepada bunga, sedangkan bank Syariah didasarkan kepada konsep Islam, yaitu kerjasama dalam skema bagi hasil baik untung maupun rugi.1

Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah.2 Dan menurut jenisnya terdiri atas Bank Umum Syariah, Bank Pembiayaan Rakyat Syariah dan Unit Usaha Syariah. Dalam undang-undang nomor 21 tahun 2008 tentang perbankan syariah pada pasal 1 ayat 12 menyebutkan bahwa prinsip syariah adalah prinsip hukum islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang

1 Kasmir. Bank dan Lembaga Keuangan Syariah Lainnya. (Jakarta: PT Raja Grafindo Persada.2014).hlm.164

2 Heri Sudarsono. Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi.

(Yogyakarta: Ekonesia.2003).hlm.27

berwenang dalam penetapan fatwa dibidang syariah.3 Perkembangan dan pertumbuhan dunia perbankan akan sangat dipengaruhi oleh produk-produk penghimpunan dana dan produk-produk penyalurahan dana (pembiayaan).4

Pengesahan UU No. 21 tahun 2008 tentang perbankan syariah, memberikan landasan hukum bagi perbankan syariah nasional dan diharapkan mampu mendorong perkembangan industri perbankan syariah menjadi lebih baik. Hal ini karena target pencapaian market share perbankan nasional dan mengakselerasi perkembangan perbankan syariah di Indonesia. Tujuan utama dari pendirian lembaga keuangan berlandaskan etika adalah sebagai upaya kaum muslim untuk mendasari segenap aspek kehidupan ekonomi dengan berlandaskan Al qur’an dan Sunnah. Dengan demikian, maka kaitan Islam dengan perbankan menjadi jelas.5 Bank syariah tidak hanya bank bebas bunga, tetapi memiliki orientasi pencapaian kesejahteraan umat dan terdapat beberapa karakteristik bank syariah salah satunya yaitu pelayanan kepada kepentingan publik dan merealisasikan sasaran sosio-ekonomi Islam.6

Dalam Q.S Al-Isra ayat 26 dan 27 Allah SWT berfirman “dan janganlah kamu menghambur-hamburkan (hartamu) secara boros. Sesungguhnya pemboros-pemboros itu adalah saudara-saudara syaitan, dan syaitan itu adalah

3 Sumar’in. Konsep Kelembagaan Bank Syariah. (Yogyakarta: Graha Ilmu. 2012). hlm.49

4 Muhammad. Manajemen Bank Syariah. (Yogyakarta: UUP AMPYKPN.2005). hlm.13

5 Adiwarman Karim. Bank Islam Analisis Fiqh dan Keaungan. (Jakarta: PT RajaGrafindo Persada.2009).hlm.15

6 Nur Rianto Al Arif. Lembaga Keuangan Syariah Suatu Kajian Teoritis Praktis.

(Bandung: CV PUSTAKA SETIA.2012).hlm.99

sangat ingkar kepada Rabbnya”. Ayat tersebut mejelaskan bahwa Allah menganjurkan untuk mengatur keungan (menabung).

Firman Allah SWT dalam Q.S Al-Baqarah ayat 267

Artinya:

Hai orang-orang yang beriman, nafkahkanlah (di jalan Allah) sebagian dari hasil usahamu yang baik-baik dan sebagian dari apa yang kami keluarkan dari bumi untuk kamu. dan janganlah kamu memilih yang buruk-buruk lalu kamu menafkahkan daripadanya, padahal kamu sendiri tidak mau mengambilnya melainkan dengan memincingkan mata terhadapnya. dan Ketahuilah, bahwa Allah Maha Kaya lagi Maha Terpuji.

Berdasarkan ayat diatas menegaskan bahwa Islam sangat memperhatikan sebuah pelayanan yang berkualitas, memberikan yang terbaik dan bukan yang buruk.7 Dimana pelayanan yang berkualitas bukan hanya mengantar atau melayani melainkan juga mengerti, memahami, dan ikut merasakan permasalahan yang dialami nasabah. Dalam hal ini tolak ukur

7 Sunardi. Kualitas Pelayanan dalam Islam dan Kepercayaan terhadap Lembaga Amil Zakat Infaq Sedekah Rumah Yatim Arrohman Indonesia (Jurnal. Ekonomi dan Perbankan Syariah).hlm.87

kualitas pelayanan dalam Islam tersebut dengan standarisasi syariah yaitu dengan daya tanggap dan menepati komitmen, sikap dan prilaku sebagaimana yang dicontohkan Nabi Muhammad Saw, jaminan yang dapat diberikan dengan keamanan, kenyamanan dan kejujuran, perhatian, dan kemampuan dalam menanggapi dengan baik.8 Dikatakan dengan tidak memiliki ilmu pengetahuan yang dimiliki seseorang dan dapat mengatur keuangan, maka orang tersebut tidak akan dapat mencapai tujuan dan cita-cita dalam hidupnya.

Salah satu kegiatan utama bank adalah pemberian layanan. Bank sebagai lembaga keuangan yang bergerak dalam bidang pelayanan jasa harus dapat memberikan pelayanan terbaik (sercive axcellent) untuk dapat memenangkan persaingan dalam situasi yang semakin kompetitif. Untuk menghadapi persaingan perbankan yang semakin ketat tersebut, masing-masing bank mau tidak mau harus mengembangan konsep pelayanan terbaik bagi nasabahnya. Pengembangan ini bertujuan untuk mempertahankan nasabah yang telah ada dan menjangkau nasabah baru yang potensial. Dan untuk mempertahankan dan meningkatkan jumlah nasabah, bank perlu menjaga citra yang baik dan positif di mata masyarakat. Untuk mencapai tujuan, lembaga perbankan harus menyiapkan karyawan yang kompeten, andal, dapat dipercaya, serta mampu menangani berbagai kebutuhan nasabah terutama dalam hal yang menjadi ujung tombak perbankan yaitu dalam hal pelayanan.

8 Muhaimin. Perbandingan Praktik Etika Bisnis Etnik Cina dan Pembisnis Lokal. (Jakarta:

PUSTAKA PELAJAR.2011).hlm.37

BPRS Haji Miskin adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (rekening giro), dengan tujuan untuk memberikan pelayanan kepada pengusaha Mikro dan kecil dalam meningkatkan kinerja perekonomian di wilayah operasionalnya. BPRS ini dinamai Haji Miskin adalah untuk menghormati dan mengabdikan pejuang agama Islam yang berasal dari Pandai Sikek. Memberikan pelayanan yang baik kepada nasabah atau pelayanan prima yang dilakukan oleh BPRS Haji Miskin untuk kepuasan dan kenyamanan nasabah bekerjasama dengan pihak bank. Strategi promosi yang digunakan oleh pihak BPRS Haji Miskin adalah melalui personal selling yaitu melakukan percakapan langsung dengan satu calon nasabah atau nasabah dan menjelaskan tentang produknya kepada nasabah sesuai dengan kualitas pelayanan yang di berikan oleh BPRS Haji Miskin. Pelayanan yang diberikan kepada nasabah akan memberikan dampak untuk partumbuhan dan perkembangan kualitas bank. Oleh karena itu, untuk menarik minat nasabah dalam bekerjasama, pihak bank harus meningkatkan strategi promosi dan pelayanan prima. Pelayanan yang diberikan kepada nasabah terlihat dari banyaknya minat nasabah terhadap BPRS Haji Miskin. Seperti yang terlihat pada tabel perbandingan jumlah nasabah 5 tahun terakhir.

Tabel 1.1

Jumlah Nasabah BPRS Haji Miskin

Tahun

Jumlah Nasabah (Orang)

Kenaikan / Penurunan

Ʃ %

2016 13.997 - -

2017 15.301 1.304 8,25%

2018 16.578 1.277 7,70%

2019 17.777 1.199 6,74%

2020 15.203 (2.574) (16,93 %)

Sumber: Laporan BPRS Haji Miskin Pandai Sikek

Pada tabel diatas dapat kita lihat bahwa jumlah nasabah BPRS Haji Miskin pada tahun 2016 adalah sebesar 13.977 orang, tahun 2017 jumlah nasabah mengalami kenaikan sebanyak 1.304 orang, tahun 2018 jumlah nasabah mengalami kenaikan sebanyak 1.277 orang, tahun 2019 jumlah nasabah mengalami kenaikan sebanyak 1.199 orang, dan tahun 2020 jumlah nasabah mengalami penurunan sebanyak 2.574 orang.

Dapat disimpulkan bahwa jumlah nasabah dari tahun 2016 sampai 2017 mengalami kenaikan sebesar 8,52%, dari tahun 2017 sampai tahun 2018 jumlah nasabah mengalami kenaikan sebesar 7,70%, dari tahun 2018 sampai

tahun 2019 jumlah nasabah mengalami kenaikan sebesar 6,74%, dari tahun 2019 sampai tahun 2020 jumlah nasabah mengalami penurunan sebesar 16,93%.

Adanya kejadian wabah virus Covid 19 di Indonesia membuat tatanan ekonomi negara Indonesia merosot, hal ini juga berdampak pada dunia perbankan. Agar sektor perbankan dapat berjalan dengan baik di tengah pandemi covid 19 maka perbankan harus melakukan mitigasi risiko secara cermat dan menggunakan strategi kreatif untuk menghadapi kondisi yang tidak menentu saat ini. Identifikasi risiko yang dilakukan dalam bank Islam tidak hanya mencakup berbagai risiko yang ada pada bank-bank umumnya, melainkan juga meliputi berbagai risiko yang khas hanya terdapat pada bank- bank yang beroperasi berdasarkan prinsip Syariah.9 Untuk Kerjasama antara bank dan nasabah berjalan baik, bank harus menerapkan strategi baru dan kinerja yang good performance. Dan fungsi intermediary bank berjalan smooth dan dapat menjadi pengungkit pertumbuhan ekonomi.

Sistem pelayanan BPRS Haji Miskin yang berbeda dari sebelum covid 19 kepada nasabah membuat nasabah berasumsi mengenai pelayanan dimasa pandemi covid 19. Penerapan standarisasi pelayanan bank dilakukan BPRS Haji Miskin sesuai protokol Kesehatan dan melakukan kebijakan dengan tetap memperhatikan prinsip kehati-hatian yang disertai dengan mekanisme pemantauan untuk mencegah terjadinya penyalahgunaan dalam penerapan

9 Adiwarman Karim. Bank Islam Analisis Fiqih dan Keuangan. (Jakarta: PT RajaGrafindo Persada).hlm.257

ketentuan (moral hazard). Kebijakan sesuai dengan perubahan atas Peraturan Otoritas Jasa Keuangan Nomor 34/POJK.03/2020 tentang Kebijakan bagi Bank Perkreditan Rakyat dan Bank Pembiayaan Rakyat Syariah Sebagai Dampak Penyebaran Coronavirus Disease 19.10 Nasabah harus beradaptasi dengan peraturan baru dari BPRS Haji Miskin. Pelayanan yang di berikan BPRS Haji Miskin pada masa pandemi dengan cara memberikan keringanan kepada nasabah berupa keringanan dalam membayar cicilan dengan cara jumlah nominal pembayaran di perkecil dengan jumlah bulan ditambah dan ada bentuk pelayanan berupa jasa layanan seorang funding officer dari bank yang langsung mendatangi nasabah ke alamat, serta pelayanan patuh protokol kesahatan.11 Penerapan social distancing membuat nasabah yang biasa dengan sistem tradisional berfikiran akan mamperlambat proses kerjasama dengan bank dengan perubahan sistem kebiasaan.

Berangkat dari latar belakang diatas, maka penulis menyusun penelitian tentang perubahan pelayanan dimasa covid 19 terhadap persepsi nasabah BPRS Haji Miskin di Pandai Sikek dengan judul: ANALISIS PENGARUH MODEL PELAYANAN DIMASA PANDEMI COVID 19 TERHADAP PERSEPSI NASABAH BPRS HAJI MISKIN.

10 Peraturan Otoritas Jasa Keuangan Nomor 2/POJK.03/2021

11 Hasil Wawancara dengan Nasabah BPRS Haji Miskin. Yarvindawati. Pada 29 April 2021 di BPRS Haji Miskin

B. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas maka dapat diidentifikasikan masalah dalam penelitian ini adalah sebagai berikut:

1. Perubahan sistem kebiasaan nasabah yang tidak biasa dengan peraturan protokol Kesehatan covid 19 memunculkan pandangan baru dari nasabah dengan prilaku konsumen tradisioanal terhadap perubahan sistem kebiasaan yang tidak biasa dengan peraturan yang ketat.

2. Orientasi pelayanan yang berbeda dari sebelum covid 19 dan di waktu covid 19 menimbulkan bentuk pelayanan baru dan penambahan peraturan baru terhadap nasabah.

3. Pelayanan dengan sistem baru akan membentuk pandangan baru dari nasabah yang menjadikan nasabah tetap loyal dan tidak loyal terhadap bank.

C. Batasan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan diatas, maka penelitian ini dibatasi pada Analisis Pengaruh Model Pelayanan Dimasa Pandemi Covid 19 Terhadap Persepsi Nasabah BPRS Haji Miskin, yang di analisis dalam perspektif manajemen pemasaran jasa Bank Syariah. Studi ini dilaksanakan pada kasus yang dipilih yaitu Nasabah BPRS Haji Miskin.

D. Rumusan Masalah

Berdasarkan batasan masalah di atas, maka rumusan masalah dalam penelitian ini adalah bagaimanakah pengaruh model pelayanan dimasa covid terhadap persepsi nasabah BPRS Haji Miskin?

E. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah untuk menganalisis pengaruh model pelayanan dimasa pandemi covid 19 terhadap persepsi nasabah BPRS Haji Miskin Pandai Sikek.

2. Manfaat penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

a. Secara akademis, penelitian ini berguna untuk menyelesaikan studi jurusan S1 Perbankan Syari’ah dan melengkapi salah satu syarat meraih gelar Sarjana Ekonomi (SE) pada Program Studi S1 Perbankan Syari’ah Fakultas Ekonomi dan Bisnis Islam (FEBI) di Institut Agama Islam Negeri (IAIN) Bukittinggi.

b. Secara teoritis, penelitian ini diharapkan dapat memberikan kontribusi dalam perluasan studi empiris tentang pengaruh model layanan dimasa pandemi covid 19 terhadap persepsi nasabah BPRS Haji Miskin.

c. Manfaat praktis dari penelitian ini diharapkan dapat menambah informasi dan referensi mengenai pengaruh model layanan dimasa pandemi covid 19 terhadap persepsi nasabah BPRS Haji Miskin dan sebagai acuan dalam pengambilan keputusan bagi pihak BPRS Haji Miskin dalam melakukan kegiatan promosi.

d. Bagi pengembangan studi lanjut, penelitian ini diharapkan dapat memberikan sumbangan ilmu pengetahuan dan menambah literatur

sebagai acuan dalam melakukan penelitian selanjutnya dibidang manajemen pemasaran jasa syari’ah di perbankan.

F. Penjelasan Judul

“Analisis pengaruh model pelayanan dimasa pandemi covid 19 terhadap persepsi nasabah BPRS Haji Miskin”.

Untuk menghindari kesalah pahaman dan kesulitan dalam memahami judul, maka penulis perlu menjelaskna pengertian dari beberapa istilah yang digunakan.

Analisis : penyelidikan terhadap suatu peristiwa (karangan, buatan dan sebagainya) untuk mengetahui keadaan yang sebenarnya (sebab-musabab, duduk perkaranya).12

Pengaruh : daya yang ada atau timbul dari sesuatu (orang atau benda) yang ikut membentuk watak, kepercayaan, dan perbuatan seseorang.

Model : pola (contoh, acuan, ragam, dan sebagainya) dari sesuatu yang akan dibuat atau dihasilkan.13

Pelayanan : aktifitas seseorang, sekelompok atau organisasi baik langsung maupun tidak langsung untuk memenuhi

12 Hasan Alwi. Kamus Besar Bahasa Indonesia. (Jakarta: Balai Pustaka.2017).hlm.43

13 Pengertian Model. https://kbbi.web.id/model. Diakses tanggal 27 Maret 2021

kebutuhan dan proses pemenuhan kebutuhan melalui aktivitas orang lain secara langsung.14

Persepsi : tindakan menyusun, mengenali, dan menafsirkan informasi sensoris guna memberikan gambaran dan pemahaman tentang lingkungan.

Nasabah : pihak yang menggunakan jasa bank dan unit usaha Syariah.15

Yang penulis maksud dari judul di atas untuk mengetahui persepsi nasabah mengenai pelayanan yang diberikan oleh BPRS Haji Miskin agar dapat memberikan solusi lebih lagi dalam memberikan pelayanan prima, dapat mengukur kepuasan pelanggan (nasabah) dengan kualitas pelayanan, pangsa pasarpun akan bertambah dan nasabahnya semakin meningkat.

G. Sistematika Penulisan

Untuk lebih jelas dan memudahkan pemahaman pembaca dan lebih terarahnya penulisan proposal ini, maka dapat dilihat pada sistematika penulisannya dibagi menjadi 5 bab dan setiap bab dapat dirinci beberapa sub bab, yaitu:

14 Ikatan Bankir Indonesia (IBI). Mengelola Kualitas Layanan Perbankan. (Jakarta: PT Gramedia Pustaka Utama.2014).hlm.75

15 Ririn Wulandari, dkk. Membidik Nasabah Bank Syariah. (Makassar: CV Nas Media Pustaka.2020).hlm.44

BAB I PENDAHULUAN

Berisikan Latar Belakang Masalah, Identifikasi Masalah, Batasan Masalah, Rumusan Masalah, Tujuan Penelitian, Manfaat Penelitian, Penjelasan Judul, dan Sistematika Penulisan.

BAB II LANDASAN TEORI

Teori Pelayanan, Teori Persepsi, Teori Nasabah, Pemasaran Syariah, Etika Bisnis, Prilaku Konsumen Islam, Prilaku Konsumen dengan Tingkat Tradisi yang Berbeda, Pengembangan Masyarakat Islam, Landasan Syariah, Kajian Terdahulu, Kerangka Pemikiran, dan Hipotesis.

BAB III METODE PENELITIAN

Jenis Penelitian, Lokasi dan Waktu Penelitian, Sumber Data, Populasi dan Sampel, Instrumen Penelitian, Teknik Pengumpulan Data, Metode Analisis Data, Uji Asumsi Klasik, Analisis Regresi Linear Berganda, Uji hipotesis.

BAB IV HASIL DAN PEMBAHASAN

Dalam pembahasan ini yang memuat hasil dari penelitian.

BAB V KESIMPULAN DAN SARAN

Bab ini memuat tentang kesimpulan dan saran terkait dengan isi penelitian.

15 BAB II

LANDASAN TEORI

A. Teori Pelayanan

1. Pengertian Pelayanan

Pelayanan merupakan suatu kondisi yang berpengaruh dengan produk, jasa, manusia, proses, dan lingkungan yang memenuhi atau yang melebihi harapan. Sehingga defenisi pelayanan dapat diartikan sebagai suatu upaya pemenuhan kebutuhan dan keinginan konsumen serta ketepatan penyampaiannya dalam mengimbangi harapan konsumen. Pelanggan dapat diketahui dengan cara membandingkan persepsi para konsumen atas pelayanan yang sesungguhnya mereka harapkan terhadap atribut-atribut pelayanan suatu perusahaan. Jika jasa yang diterima dan yang dirasakan sesuai dengan yang diharapkan, maka kualitas pelayanan dipersepsikan baik dan memuaskan. Sebaliknya jika jasa yang diterima lebih rendah dari pada yang diharapkan, maka kualitas pelayanan dipersepsikan buruk.16

Menurut Kotler, pelayanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Produksinya dapat dikaitkan atau tidak dikaitkan pada satu produk fisik. Pelayanan merupakan

16 Tjiptono Fandi. Strategi Pemasaran. (Yogyakarta: Andi Ofset.2007).hlm.123

suatu perilaku produsen dalam rangka memenuhi kebutuhan dan keinginan konsumen untuk tercapainya kepuasan pada konsumen itu sendiri. Kotler juga mengatakan bahwa prilaku tersebut dapat terjadi pada saat sebelum dan sesudah terjadinya transaksi. Pada umumnya pelayanan yang bertaraf tinggi akan menghasilkan kepauasan yang tinggi serta pembelian ulang yang lebih sering.17

Dari defenisi mengenai pelayanan maka dapat disimpulkan bahwa pelayanan adalah segala bentuk aktivitas yang dilakukan oleh perusahaan untuk memenuhi harapan konsumen. Pelayanan yang dapat diartikan sebagai jasa (service) yang disampaikan oleh pemilik jasa yang berupa kemudahan, kecepatan, hubungan, kemampuan yang ditujukan melalui sikap dan sifat dalam memberikan pelayanan untuk kepuasan konsumen. Pelayanan pada dasarnya adalah kegiatan yang ditawarkan kepada konsumen atau nasabah yang dilayani, yang bersifat tidak berwujud dan tidak dapat dimiliki.

Perusahaan menganggap konsumen sebagai raja yang harus dilayani dengan baik, mengingat dari konsumen tersebut akan memberikan keuntungan kepada perusahaan agar dapat terus hidup dan paham dasar “hormat kepada manusia sebagai personal” di sejajarkan dengan apa yang dikenal sebagai

17 Kotler. Manajemen Pemasaran di Indonesia (Analisis, Perencanaan, Implementasi dan Pengendalian).(Jakarta : Salemba Empat. 2002).hlm.129

golden rule (aturan emas).18 Sejalan dengan pengertian tersebut, dapat dijabarkan karakteristik dari suatu pelayanan sebagai berikut:19

a. Pelayanan sifatnya tidak dapat diraba, pelayanan sangat berlawanan sifatnya dengan barang jadi.

b. Pelayanan pada kenyataannya terdiri dari tindakan nyata dan merupakan pengaruh yang bersifat tindakan sosial.

c. Kegiatan produksi dan konsumsi dalam pelayanan tidak dapat dipisahkan secara nyata, karena pada umumnya terjadi dalam waktu dan tempat bersamaan.

2. Layanan Prima

Pelayanan prima (service excellent) adalah layanan yang bermutu tinggi, layanan yang istimewa yang terbaik dan layanan yang prima.

Pelayanan prima atau layanan unggulan pada nasabah dapat diperluas menjadi bagaimana pihak pemberi layanan, dalam hal ini pihak bank memberikan layanan secara maksimal kepada nasabah, dan kesiapan dalam mengatasi permasalahan yang muncul secara profesional.20 Pelayanan yang akan menimbulkan kesan yang baik bagi nasabah sehingga mereka akan kemabali menjadi rekan bisnis bank dengan baik. Pelayanan prima mencerminkan pendekatan keseluruhnya dari seorang karyawan bank kepada

18 Burhanuddin Salam. Etika Sosial: Asas Moral dalam Kehidupan Manusia. (Jakarta: PT RINEKA CIPTA. 1997).hlm.165

19 Ririn Wulandari, dkk. Membidik Nasabah Bank Syariah.( Makassar : VC Nas Media Pustaka.2020).hlm.67

20 Arista Atmadjati. Layanan Prima dan Praktek Saat Ini. (Yogyakarta:

Deepublish.2018).hlm.1

nasabahnya. Bentuk pelayanan prima yang baik adalah pelayanan yang dilakukan denga ramah, cepat, tepat, dan nyaman sehingga dapat memenuhi kepuasan dan harapan nasabah dan bahkan apa yang terjadi apa yang menjadi harapan nasabah. Pelayanan prima menyangkut segala upaya terbaik dan sempurna dari seseorang, yang diwujudkan dalam bentuk memenuhi kebutuhan orang lain sehingga orang tersebut merasa puas.

Sercive excellent menggambarkan etos / budaya suatu perusahaan / bank / organisasi dan karyawannya. Apapun pelayanan kepada masyarakat sudah ada ketetapan tata laksana, prosedur, dan kewenangan sehingga penerima pelayanan puas apa yang telah diterimanya. Untuk memberikan pelayanan yang baik, cepat, dan cermat suatu bank perlu memahami dan melaksanakan budaya pelayanan prima, yaitu suatu sistem pelayanan yang bertujuan untuk menyenangkan dan memuaskan nasabah. Pelayanan prima harus dilakukan sesuai dengan tuntutan dari pihak nasabah, karena pelayanan menjadi titik tolak kepuasan nasabah.

Untuk memahami mengenai budaya layanan prima, maka ciri-ciri yang mendasari layanan prima adalah:21

21 Adya Barata. Dasar-Dasar Pelayanan Prima. (Jakarta: PT Alex Media Koputindo).hlm.30

a. Sistem (method)

Suatu layanan prima harus didukung dengan adanya suatu sistem dan prosedur pelayanan yang baik dan efesien yang diwujudkan melalui kegiatan operasional sehari-hari.

b. Perlengkapan operasional (machines)

Pelayanan prima didukung dengan peralatan perlengkapan yang canggih, modern, mendukung pelayanan menjadi lebih cepat dan efesien sehingga hasil dari pelayanan dapat memenuhi atau bahkan melebihi apa yang diharapakan oleh pelanggan.

c. Karyawan / pegawai yang profesional

Memenuhi persyaratan fisik, mental, kepribadian, maupun persyaratan sosial, mengenal bank dengan baik.

d. Pimpinan (manajemen)

Ada partisipasi dan bimbingan secara aktif dari pimpinan. Dengan memahami dan melaksanakan budaya pelayanan prima daya saing akan meningkat. Setiap pekerjaan adalah potret diri dari pelakunya.

Budaya pelayanan prima adalah cara bagaimana menyelaraskan faktor-faktor yang berkaitan dengan budaya pelayanan prima. Berikut ini faktor yang terkait dengan budaya pelayanan prima yaitu kemampuan (ability), sikap (attitude), penampilan (appearance), perhatian (attention), tindakan (action), dan tanggung jawab (accountability).

3. Mengukur Kepuasan Pelanggan

Philip Kotler mengatakan bahwa kepuasan konsumen adalah tingkat perasaan seseorang setelah dibandingkan kinerja atau hasil yang dirasakan dibandingkan dengan harapan. Sedangkan Wilkie mendefenisikan kepuasan konsumen sebagai suatu tanggapan emosional pada evaluasi terhadap pengalaman konsumsi suatu produk atau jasa. Oliver (1997) menyatakan bahwa kepuasan pelanggan didefinikan sebagai evaluasi purnbeli, dimana persepsi terhadap kinerja alternative produk/jasa yang dipilih memenuhi atau melebihi harapan sebelum pembelian.22

Apabila persepsi terhadap kinerja tidak dapat memenuhi harapan, yang terjadi adalah ketidakpuasan. Ada enam konsep untuk mengukur kepuasan terhadap pelanggan, yaitu:23

a. Kepuasan pelanggan keseluruhan

Cara dengan menayakan kepada pelanggan mengenai tingkat kepuasan atau jasa yang bersangkutan, serta menilai dan membandingkan dengna tingkat kepuasan pelanggan secara keseluruhan atau jasa yang yang mereka terima dari para pesaing.

22 Ikatan Bankir Indonesia (IBI). Mengelola Kualitas Layanan Perbankan. (Jakarta : PT Gramedia Pustaka Utama.2014).hlm.81

23 Firman Gazali Djunaidi. Analisis Faktor-Faktor Yang Mempengaruhi Kepuasan Konsumen Dalam Menggunakan Minyak Kayu Putih Pada Ketel Walbarua Di Desa Ubung.

(Pasuruan : CV Penerbit Qiara Media.2020).hlm.32

b. Dimensi kepuasan pelanggan

Proses dimensi pada kepuasan pelanggan yaitu, mengidentifikasi dimensi- dimensi kunci kepuasan pelanggan, meminta pelanggan menilai jasa perusahaan, meminta pelanggan menilai jasa pesaing berdasarkan item- item spesifik yang sama dan meminta pelanggan menentukan dimensi- dimensi yang menurut mereka ada di kelompok penting dalam menilai kepuasan pelanggan keseluruhan.

c. Konfirmasi harapan

Pada cara ini kepausan tidak diukur langsung, namun dsimpulkan berdasarkan kesesuaian atau ketidaksesuian antara harapan pelanggan dengan kinerja katual dari jasa yang dijual perusahaan.

d. Minat pembelian ulang

Kepuasan pelanggan diukur berdasarkan apakah mereka akan mengadakan pembelian ulang atas jasa yang sama.

e. Kesediaan untuk merekomendasi

Cara ini merupakan ukuran yang penting, apalagi bagi jasa yang pembelian ulangnya relative lama, seperti jasa pendidikan tinggi.

f. Ketidak puasan pelanggan

Dapat dikaji dalam hal komplain, biaya garansi, word of mouth yang negatif, serta defections.

Dalam kualitas jasa terdapat lima dimensi untuk mengukur kepuasan pelanggan, yaitu:

a. Tangibles atau bukti lansung merupakan kemampuan suatu perusahaan dalam menunjukkan eksistensinya kepada pihak eksternal menyangkut tentang fasilitas fisik, perlengkapan, pegawai, dan sarana kamunikasi.

b. Reliability atau kehandalan merupakan kemampuan perusahaan untuk memberikan pelayanan sesuai dengan yang dijanjikan secara akurat dan terpercaya menyangkut tentang ketepatan waktu, pelayanan yang sama untuk semua pelanggan tanpa ada kesalahan, sikap yang simpatik, dan dengan akurasi yang tinggi.

c. Responsiveness atau daya tanggap merupakan suatu kebijakan untuk membantu dan memberikan pelayanan yang cepat dan tepat kepada pelanggan dengan penyampaian informasi yang jelas dan akurat.

d. Assurance atau jaminan merupakan pengetahuan, kesopan santunan, kemampuan para pegawai untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan. Menyangkut tentang pengetahuan, kesopanan, kemampuan, dan sifat yang dapat dipercaya yang dimiliki oleh para staf yang bebas dari bahaya dan resiko (keragu-raguan).

e. Empaty atau perhatian merupakan memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada para nasabah dengan berupaya memahami keinginan mereka.

Banyak faktor yang membuat nasabah meninggalkan bank, baik untuk sementara waktu atau selamanya. Agar kejadian ini tidak terulang, maka harus mengetahui dan memahami faktor-faktor yang memengaruhi seorang nasabah merasa tidak puas dan kemudian meninggalkan bank. Faktor-faktor

yang memengaruhi pelayanan terhadap kepuasan nasabah sehingga nasabah dapat meninggalkan bank dan lari kepada bank pesaing adalah pelayanan yang tidak memuaskan, produk yang tidak baik, ingkar janji atau tidak tepat waktu, biaya yang relatif mahal.24

B. Teori Persepsi

Persepsi (perception) adalah sebuah proses dimana individu mengatur dan menginterpretasikan kesan yang mereka miliki guna memberikan arti bagi lingkungan mereka. Persepsi seseorang dapat diterima dari realita objektif.

Persepsi menyangkut dengan proses pengamatan seseorang yang berasal dari komponen kognisi (tindakan mental atau proses memperoleh pengetahuan dan pemahaman melalui pikiran, pengalaman dan indera).25 Persepsi dipengaruhi oleh faktor-faktor pengalaman, proses belajar, cakrawala, dan pengetahuan.

Manusia mengamati suatu objek psikologi dapat berupa kejadian, ide, atau sistuasi tertentu. Faktor pengamalan, proses belajar, atau sosialisasi memberikan bentuk dan struktur terhadap apa yang dilihat.

Melalui persepsi manusia terus menerus mengadakan hubungan dengan lingkungannnya. Hubungan yang dilakukan lewat indra, yaitu penglihat, pendengar, peraba, perasa dan penciuman.26 Persepsi akan sangat berpengaruh terhadap seseorang dalam menyatakan suatu ide. Persepsi dapat dinyatakan

24 Ikan Bankir Indonesia (IBI). Mengelola Kualitas Layanan Perbankan. (Jakarta: PT Gramedia Pustaka Utama.2014).hlm.82

25 Mar’at. Sikap Manusia Perubahan Serta Pengukurannya. (Jakarta: Ghalia Indonesia.1984).hlm.22

26 Slameto. Belajar dan Faktor-Faktor yang Mempengaruhinya. (Jakarta: Rineka Cipta.2010). hlm. 16

sebagai salah satu reaksi terhadap suatu realitas. Realitas dapat menjadi suatu reaksi tindakan atau prilaku tergantung sugestivitas realitas itu sendiri dan sugetivitas orang yang mereponnya. Persepsi akan mendapatkan proses perolehan atau menerima informasi dari lingkungan dan pendekatan yang menjelaskan tentang bagaimana manusia mengerti dan menilai lingkungan.

C. Teori Nasabah

Variabel utama yang merupakan fokus dalam penelitian ini adalah riset konsumen (nasabah) bank. Dalam Kamus Umum Bahasa Indonesia bahwa nasabah didefinisikan sebagai pertalian dan perhubungan, orang yang menjadi langganan sebuah bank karena uangnya diputarkan melalui bank itu, orang yang menjadi anggota (tanggungan) perusahaan asuransi. Sedangkan menurut Undang-undang Nomor 10 tahun 1998 tentang Perubahan atas Undang-undang Nomor 7 tahun 1992 tentang perbankan (Undang-undang Perbankan) disebutkan bahwa nasabah adalah pihak yang menggunakan jasa bank.27 Secara umum, nasabah dibagi dalam dua kelompok besar, yaitu nasabah perorangan (individu) atau nasabah perusahaan.28 Untuk setiap nasabah ataupun perusahaan memerlukan pendekatan berbeda. Untuk nasabah perorangan atau individu proses penjualan produk dana bisa dilakukan secara personal, namun proses pendekatan pada nasabah perusahaan memerlukan cara khusus, umumnya seorang sales harus melakukan proses presentasi formal produk yang akan

27 Abdul Ghofur Anshori. Perbankan Syariah di Indonesia. (Yogyakarta: Gadjah Mada University Press.2018).hlm.417

28 Ikatan Bankir Indonesia (IBI). Mengelola Kualitas Layanan Perbankan. (Jakarta: PT Gramedia Pustaka Utama.2014).hlm.197

dijualnya. Nasabah terbagi atas nasabah penyimpan adalah nasabah yang menempatkan dananya di bank dalam bentuk simpanan berdasarkan perjanjian bank dengan nasabah yang bersangkutan, dan nasabah debitur adalah nasabah yang memperoleh fasilitas kredit atau pembiayaan berdasarkan prinsip syariah yang berdasarkan perjanjian antara bank dan nasabah yang bersangkutan. Dari pengertian di tersbut, yang dikatakan nasabah adalah orang yang menjadi langganan sebuah bank karena uangnya diputarkan melalui bank. 29

Dengan mengetahui tentang nasabah atau riset nasabah maka harus ada perkembangan perluasan mengenai nasabah yaitu konsep loyalitas nasabah.

Untuk konsep loyalitas nasabah bank dapat melalui pendekatan konsep loyalitas pelanggan (custumer loyalty). Dimana loyalitas pelanggan adalah pembelian secara teratur, diluar lini produk dan jasa, menolak produk atau jasa dari perusahaan lain, kebal terhadap daya tarik pesain, manarik pelanggan baru untuk perusahaan, kelemahan atau kekurangan dari perusahaan akan diberitahukan kepada perusahaan, dan komitmen pelanggan bertahan secara mendalam untuk melakukan pembelian berulang atau berlangganan kembali atas produk atau jasa terpilih secara konsisten dimasa mendatang.30 Gambaran yang menjadikan konsumen menjadi loyal yaitu lebih dahulu pada aspek kognitif, kemudian pada

29 Soegeng Wahyoedi. Loyalitas Nasabah Bank Syariah Studi atas Religitas, Kualitas, Trust, dan Loyalitas. (Yogyakarta : CV BUDI UTAMA. 2019). Hlm. 23

30 Soegeng Wahyoedi. Loyalitas Nasabah Bank Syariah Studi atas Religitas, Kualitas, Trust, dan Loyalitas. Hlm. 25

aspek afektif, dan diakhiri aspek konatif, yang pada akhirnya akan menjadi perilaku yang loyal.31

D. Pemasaran Syariah

1. Prinsip Bisnis dalam Islam

Dalam Islam setiap pelaku bisnis harus memiliki prinsip yang kuat sejalan dengan Syariah Islam.32 Prinsip yang menjadikan seseorang menjadi Tangguh, kuat dan tidak mudah terpengaruh dengan isu-isu di sekitarnya.

Dalam mencari rizki prinsip Islam mencap dengan kuat pada diri pribadi prilaku bisnis. Karena dengan prinsip etos kerja akan semakin tinggi. Hal ini di dasarkan pada pengertian prinsip yaitu suatu pernyataan fundamental atau kebenaran umum maupun individual yang dijadikan oleh seseorang atau kelompok sebagai sebuah pedoman untuk berfikir atau bertindak.

Prinsip bisnis yang diajarkan Al Qur’an antara lain:33

a. Setiap bisnis harus didasarkan pada prinsip saling rela, tidak saling menzalimi.

b. Menegakkan prinsip keadilan dalam hal takaran, timbangan, ukuran mata uang (kurs) dan pembagian keuntungan.

c. Prinsip melarang riba.

31 Agus Eko Sujianto. Membangun Loyalitas Nasabah. (Yogyakarta: Lentera Kreasindo.

2014).hlm.15

32 Tati Handayani. Buku Ajar Manajemen Pemasaran Islam. (Yogyakarta:

Deepublish.2019).hlm.23

33 Nur Asnawi. Pemasaran Syariah Teori, Filosofi, dan Isu-Isu Kontemporer. (Depok: PT RajaGrafindo Persada.2017). hlm. 104

d. Memiliki jiwa kasih saying, tolong menolong dan persaudaraan.

e. Tidak melakukan investasi pada bisnis yang diharamkan agama, usaha yang merusak mental masyarakat.

f. Terhindar dari praktik spekulasi, gharar, tadlis, dan maysir.

g. Bisnis tidak boleh menjadikan manusia lalai dalam beribadah termasuk zakat.

h. Dalam kegiatan bisnis hendaknya selalu dicatat.

Prinsip yang harus ada dalam bisnis menerut Islam yaitu terpenuhinya prinsip halal dan thayyib, saling rela, menghindari hal yang dilarang, dan sebagai bukti ketaatan beribadah kepada Allah SWT. Setelah memenuhi prinsip, nilai dari sebuah pekerjaan diukur dari kualitas niat (shahihatun fi an- niyat) dan pelaksanaannya (shahihatun fi an-tahshil). Itu pekerjaan yang bernilai ibadah dan kelak akan mengantarkan pelakunya ke pintu surga.

2. Riset Konsumen Muslim

Riset konsumen muslim menyentuh dua aspek pokok disiplin ilmu, yaitu:34

a. Riset dibidang ilmu pemasaran sebagai disiplin ilmu yang mempelajari sikap, minat, perilaku, hubungan dan keunggulan sehingga sifatnya lebih operasional

34 Nur Asnawi. Pemasaran Syariah: Teori, Filosofi, dan Isu-Isu Kontemporer. (Depok:

Rajawali Pers.2017).hlm.321

b. Riset dibidang kebijakan ekonomi secara manajerial yang arah pengembangannya akan menghasilakn kebijakan ekonomi secara mikro (penekanan pada pola prilaku secara individual) dan makro (menekankan pada kebijakan perekonomia secara global).

Cara untuk memahami konsumen muslim dalam melakukan bisnis terdapat dua fase yang berbeda dalam menemukan kajian riset di bidang pemasaran, yaitu, pertama fase omission (ketertinggalan) yang merujuk pada pemahaman bahwa adanya streotip pada masyarakat muslim sebagai masyarakat adat dan belum berperadaban karena masih menganut pola kebiasaan yang bertentangan dengna ideologi konsumen kapitalis. Kedua, fase discovery (penemuan) yang berkaitan dengan identifikasi produk muslim sebagai segmen konsumen yang belum termanfaatkan sehingga layak memperoleh perhatian khusus guna meningkatkan visibilitas pengusaha muslim.

Sasaran utama dari riset prilaku konsumen muslim yang berkaitan dengan aspek disiplin ilmu, yaitu pertama, bagi marketer (pengusaha) akan berguna untuk memprediksi reaksi konsumen atas stimulus yang dikeluarkan oleh marketer. Kedua, untuk mengetahui kekuatan sumber perekonomian sosial umat Islam yang bersumber dari zakat, infak, dan sedekah.

E. Etika Bisnis

1. Etika Bisnis Islam

Etika merupakan dasar moral, termasuk ilmu mengenai kebaikan, sifat-sifat tentang hak dan berisi tuntututan tentang prilaku, sikap dan tindakan yang diakui, sehubungan dengan suatu jenis kegiatan manusia.

Dengan etika orang akan mampu bersikap kritis dan rasional dalam membentuk pendapatnya dan bertindak sesuai denga napa yang di pertanggung jawabkan sendiri.35 Dalam perspektif Islam, etika dikaitakan dengan istilah akhlak dengan pedoman apa yang bpleh dilakukan dan apa yang tidak boleh dilakukan. Meskipun memiliki defenisi yang hampir sama tetapi etika dan akhlak memiliki sumber yang berbeda. Etika bersumber pada kebiasaan atau adat istiadat yang dianggap baik, tetapi akhlak bersumber pada Al Qur’an dan hadis. Etika atau moral dalam Islam hasil dari keimanan, keislaman, dan ketaqwaan seorang manusia yang didasarkan pada keyakinan yang kuat pada kebenaran Allah SWT.36

Etika bisnis dipandang secara keseluruhan yang memuat kaidah- kaidah yang berlaku umum dalam agama Islam. Artinya, bahwa etika bisnis menurut hukum Islam harus dibangun dan dilandasi oleh prinsip-prinsip kesatuan (unity), keseimbangan atau keadilan (equilibrium), kehendak bebas

35 As. Mahmoedin. Etika Bisnis Perbankan. (Jakarta: Sinar Harapan.1994).hlm.96

36 Sri Widiyastuti. Implementasi Etika Islam Dalam Dunia Bisnis. (Malang: CV IRDH.2019).hlm.115

/ ikhtiar (free will), pertanggung jawaban (responsibility) dan kebenaran (truth), kebajikan (wisdom), dan kejujuran (fair).

2. Etika Bankir

Bankir yang professional adalah banker yang integritas pribadi, keahlian dan tanggung jawab sosial yang tinggi serta wawasan yang luas agar mampu melaksanakan manajemen bank yang professional. Banker yang professional dituntut melaksanakan 2 hal penting yaitu, dapat menciptakan laba dan menciptakan iklim bisnis perbankan yang sehat. Menjadi bankir yang professional memerlukan beberapa persyaratan, yaitu:

a. Memiliki skill (keterampilan) dan knowledge (pengetahuan).

b. Mampu menerima tekanan dari pihak manapun tanpa mengurangi kinerja.

c. Memiliki inisiatif dan aktif dalam pencapaian tujuan serta tidak bersikap menunggu.

d. Memiliki job motivasion yang tinggi.

e. Memiliki jiwa kepemimpinan (leadership ability).

f. Mempunyai sales ability.

g. Memiliki kemampuan Menyusun rencana, mengorganisasikan, menetapkan prosedur kerja dan mengendalikan tugas pekerjaan agar menuju kearah pencapaian tujuan bank.

Dalam praktiknya secara garis besar dasar-dasar dalam etika perbankan yang harus dijalankan oleh setiap karyawan adalah:

a. Ingin membantu setiap keinginan dan kebutuhan nasabah sampai tuntas.

b. Selalu memperhatikan terhadap permasalahan yang dihadapi nasabah.

c. Sopan dan ramah dalam melayani nasabah tanpa melakukan diskriminasi dalam bantuan apapun.

d. Memiliki rasa toleransi yang tinggi terhadap nasabah.

e. Menjaga perasaan nasabah agar tetap merasa tenang, nyaman dan menimbulkan kepercayaan.

f. Dapat menahan emosi dari setiap kasus yang dihadapi terutama dalam melayani nasabah yang berprilaku kurang baik.

g. Menyenangkan orang lain merupakan sikap yang harus selalu ditunjukkan oleh setiap karyawan bank.

Bisnis perbankan adalah bisnis yang terikat dalam suatu sistem moneter dalam negara dan tingkat keterikatan yang tinggi dengan Lembaga keuangan secara keseluruhan maupun dengan kehidupan perekonomian negara. Pengelolaan bank Syariah harus senantiasa mengedepankan prinsip- prinsip etika dalam pengelolaan kegiatan usahanya.37 Bila salah satu bisnis perbankan tidak patuh terhadap standar etika perbankan, maka seluruh lembaga perbankan atau Lembaga keuangan juga akan terkena dampaknya.

3. Kode Etik Bankir

Kode etik yaitu norma atau azaz yang diterima oleh suatu kelompok tertentu sebagai landasan tingkah laku sehari-hari dimasyarakat maupun

37 Muammar Arafat Yusmad. Aspek Perbankan Syariah dari Teori ke Praktek.

(Yogyakarta: Deepublish.2018).hlm.216

ditempat kerja dan dapat diartikan pola aturan, tata cara, tanda, pedoman etis dalam melakukan suatu kegiatan atau pekerjaan. Menyadari pentingnya etika dalam setiap profesi kahususnya di bidang perbankan maka telah dikeluarkan kode etik banker sebagai alat penuntun profesi nilai-nilai dan norma-norma untuk bertingkah laku secara baik dan pantas yang terdiri dari prinsip yang maknanya dapat di jabarkan sebagai berikut:38

a. Seorang bankir patuh dan taat pada ketentuan perundang-undangan dan perturan yang berlaku.

b. Seorang bankir melakukan pencatatan yang benar mengenai segala transaksi yang bertalian dengan kegiatan banknya.

c. Seorang bankir menghindari diri dari persaingan yang tidak sehat.

d. Seorang bankir tidak menyalahgunakan wewenangnya untuk kepentingan pribadi.

e. Seorang bankir menghindarkan diri dari keterlibatan dalam pengambilan keputusan dala hal terdapat pertentangan kepentingan.

f. Seorang bankir menjaga kerahasian nasabah dan banknya.

g. Seorang bankir memperhitungkan dampak yang merugikan dari setiap kebijakan yang ditetapkan bank terhadap keadaan ekonomi, sosial dan lingkungan.

h. Seorang bankir tidak menerima hadiah atau imbalam yang memperkaya diri pribadi maupun keluarga.

38 Ikatan Bankir Indonesia (IBI). Eksistensi Bankir dalam Dinamika Perbankan Indonesia.

(Jakarta: PT Gramedia Pustaka Utama.2020).hlm.236

i. Seorang bankir tidak melakukan perbuatan tercela yang dapat merugikan citra profesi.

F. Prilaku Konsumen Muslim

Prilaku konsumen adalah prilaku konsumen yang ditunjukkan melalui pencarian, pembelian, penggunaa, pengevaluasian dan penetuan produk atau jasa yang mereka harapkan memuaskan mereka. Titik pusat usaha pemasaran adalah konsumen. Prinsip-prinsip yang terdapat dalam perilaku bisnis konsumen dapat digunakan untuk empat bidang manajerial khusus yaitu, analisis lingkungan, penampakan produk, sekmentasi, dan pengembangan bauran pemasaran.39

Faktor perilaku konsumen menurut Kotler dan Amstrong faktor perilaku konsumen terbagi atas:40

1. Faktor budaya adalah simbol dan fakta yang kompleks, yang diciptakan oleh manusia, diturunkan dari generasi ke generasi sebagai penentu dan pengatur tingkah laku manusia dalam masyarakat yang ada. Faktor ini yaitu:

a. Kebudayaan, kebudayaan merupakan susunan nilai-nilai dasar, persepsi, keinginan, dan prilaku yang dipelajari anggota suatu masyarakat dari keluarga dan institusi penting lainnya. Keanekaragaman dalam budaya suatu daerah akan membentuk prilaku konsumen yang beragam pula.

39 Philip Kotler. Prinsip-Prinsip Pemasaran. (Jakarta: Erlangga.2004).hlm.43

40 Sentot Imam Wahjono. Manajemen Pemasaran Bank. (Yogyakrta: Graha ilmu.

2013).hlm.2

b. Subkebudayaan, setiap budaya mengandung subkebudayaan yang lebih kecil atau kelompok orang-orang yang mempunyai sistem nilai yang sama, berdasarkan pengalaman dan situasi kehidupan yang sama. Sub kebudayaan meliputi kewarganegaraan, agama, kelompok ras dan daerah geografis.

c. Kelas sosial, hampir setiap masyarakat memiliki beberapa bentuk struktur kelas sosial. Kelas sosial adalah bagian-bagian masyarakat yang relative permanen dan tersusun rapi yang anggota-anggotanya mempunyai nilai- nilai, kepentingan, dan prilaku yang sama.

2. Faktor sosial adalah faktor yang berhubungan dengan interaksi konsumen dengan sasama, faktor ini meliputi:

a. Kelompok, prilaku seseorang dipengaruhi oleh banyak kelompok.

Kelompok yang secara langsung mempengaruhi dan dimiliki seseorang disebut kelompok keanggotaan.

b. Keluarga, keluarga merupakan kelompok yang terdiri atas dua orang atau lebih yang berhubungan melalui darah, perkawinan, adopsi, dan tempat tinggal. Keluarga memiliki pengaruh yang kuat terhadap prilaku pembelian, hal ini karena anggota keluarga dengan anggota keluarga yang lain memiliki pengaruh dan peran yang sama pada saat melakukan pembelian sehari-hari.

c. Peran dan status seseorang yang merupakan anggota berbagai kelompok keluarga, klub, organisasi. Posisi seseorang dalam setiap kelompok dapat ditetapkan lewat pesan maupun status dalam organisasi tersebut.

3. Faktor pribadi adalah segala karakteristik yang melekat pada konsumen, faktor ini meliputi:

a. Umur dan tahap siklus hidup, seseorang mengubah barang dan jasa yang mereka beli selama hidup mereka. Selera terhadap makan, pakaian, mebel, dan rekreasi berhubungan dengan usia. Pembelian dibentuk oleh siklus daur hidup keluarga, tahap yang mungkin dilalui keluarga sesuai dengan kedewasaan anggotanya.

b. Pekerjaan, orang pemasaran mengidentifikasi kelompok-kelompok pekerja yang memiliki minat yang rata-rata lebih tinggi pada produk dan jasa yang mereka hasilkan. Sebuah perusahaan termasuk perbankan dapat berspesialiasi mengahasilakan produk-produk yang dibutuhkan suatu kelompok pekerjaan tertentu.

c. Gaya hidup, gaya hidup merupakan pola kehidupan seseorang yang diekspresikan oleh kegiatan, minat dan pendapat seseorang yang menggambarkan seseorang secara keseluruhan yang berinterkasi dengan lingkungan.

d. Kepribadian dan konsep diri, kepribadian merupakan karakteristik psikologis yang unik, yang menghasilkan tanggapan yang relative konsisten dan menetap terhadap lingkungan seseorang.

e. Faktor psikologis adalah yang bersal dari proses intern individu dan sangat berpengaruh terhadap prilaku konsumen. Faktor ini meliputi motivasi, persepsi, pembelajaran, dan keyakinan dan sikap.

G. Prilaku Konsumen dengan Tingkat Tradisi yang Berbeda

Budaya mengandung makna yaitu adanya seperangkat nilai-nilai yang dianut bersama oleh para anggota masyarakat menyangkut apa yang baik dan apa yang tidak sesuai, nilai yang dianut bersama sering diterima saja (taken for granted), dan adanya simbol-simbol budaya. Salah satu fungsi dari budaya adalah memperjelas dan memperkuat pola prilaku pada komunitas yang bersangkutan. Dengan demikian ada hubungan relasional yang kua antara nilai- nilai budaya dan prilaku termasuk prilaku individu dan kelompok dalam konsumsi barang atau jasa.41 Dalam keputusan pembelian yang dilakukan konsumen melibatkan berbagai pengaruh dari lingkungan. Hal ini budaya bukan saja memberi corak tersendiri dalam lingkungan melainkan juga menjadi karakteristik pembeli. Pemahaman terhadap budaya konsumen akan menjadi indicator diterima atau tidaknya produk yang ditawarkan kepada konsumen dan program pemasaran yang tepat dapat memperkuat persepsi dan meneguhkan sikap konsumen terhadap produk yang hendak ditawarkan produsen.

H. Pengembangan Masyarakat Islam

Pengembangan berarti membina dan meningktkan kualitas, dan masyarakat Islam bererti kumpulan manusia yang beragama Islam. Dan pengembangan masyarakat Islam berarti menstranformasikan dan melembagakan semua ajaran Islam dalam kehidupan keluarga (usrah),

41 FX Supriyono. Pentingnya Pemahaman Aspek Budaya Konsumsi Dalam Mengimplementasikan Program Pemasaran. (BINA EKONOMI, Vol.7 No.2 Agustus 2003).hlm.

47

kelompok sosial (jamaah), dan masyarakat (ummah). Pengertian lain yang dikemukakan oleh Amrullah Ahmad (1999:9), menyebutkan bahwa pengembangan masyarakat Islam adalah sistem tindakan nyata yang menawarkan alternatif model pemecahan masalah ummah dalm bidang sosial, ekonomi, dan lingkungan dalam perspektif Islam.42

Pengembangan masyarakat Islam merupaka model empiris pengembangan prilaku individual dan kolektif dalam dimensi amal shaleh (kaya terbaik), dengan titik tekan pada pemecahan masalah yang dihadapi oleh masyarakat. Sasaran individual yaitu setiap individu muslim dengan orientasi sumber daya manusia. Sasaran kamunal adalah kelompok atau komunitas muslim dengan orientasi pengembangan sistem masyarakat. Sasaran institusional adalah organisasi Islam dan pranata sosial kehidupan dengan orientasi pengembangan kualitas dan islamitas kelembagaan.

Kegiatan pengembangan masyarakat Islam terdiri dari kegiatan pokok berupa transformasi dan pelembagaan ajaran Islam ke dalam realitas Islam, terdiri atas:

1. Penyampaian konsep Islam mengenai kehidupan sosial, ekonomi, dan pemeliharaan lingkungan.

2. Penggalangan ukhuwah Islamiyah Lembaga umat dan kemasyarakatan pada umumnya dalam rangka pengembangan komunitas dan kelembagaan Islam.

42 Nanih Machendrawaty. Pengembangan Masyarakat Islam dari Ideologi, Strategi, sampai Tradisi. (Bandung: PT REMAJA ROSDAKARYA.2001). hlm. 29

3. Menjalin dan mewujudkan berbagai MoU (Memorendum of Undertanding) dengan berbagai kekuatan masyarakat.

4. Riset potensi lokal dakwah, pengembangan potensi local, dan pengembangan kelompok swadaya masyarakat.

5. Katalisasi aspirasi dan kebutuhan umat.

6. Konsultasi dan dampingan teknis kelembagaan.

7. Mendampingi penyusun rencana dan aksi sosial pelaksanaan rencana dakam rangka pengembangan komunitas dan institusi Islam.

8. Memandu pemecahan masalah sosial, ekonomi dan lingkungan umat.

9. Melaksanakan stabilitas kelembagaan dan menyiapkan masyarakat untuk membangun secara mandiri dan berkelanjutan.

Pengembangan masyarakat Islam diperlukan adanya upaya-upaya pengembangan dan peningkatan kualitas diri yang tanpa henti. Untuk itu hal yang pertama yang harus ditanamkan adalah komitmen untuk memperbaiki diri secara terus-menerus (commited to continuous improvement).

I. Landasan Syariah

Landasan syariah dalam penelitian yang berjudul “Analisis Pengaruh Perubahan Pelayanan dimasa Pendemi Covid 19 Terhadap Persepsi Nasabah”

yaitu:

1. Q.S Al Isra ayat 26 dan 27

َ لََو ِليِب َّسلٱ َنۡبٱَو َينِك ۡسِم ۡ لٱَو ۥُهَّقَح ٰ َبَۡرُقۡلٱ اَذ ِتاَءَو

اًريِذۡبَت ۡرِ ذَبُت

Artinya:

Dan berikanlah kepada keluarga-keluarga yang dekat akan haknya, kepada orang miskin dan orang yang dalam perjalanan dan janganlah kamu menghambur-hamburkan (hartamu) secara boros.

2. Q.S Al Baqarah ayat 267

اَهُّيَأَٰٓ َي َنيِذَّلٱ ا َٰٓوُنَماَء اوُقِفنَأ

ِت َبِ يَط نِم اَم

ۡمُت ۡبَسَك َٰٓاَّمِم َو

اَن ۡج َر ۡخَأ مُكَل

َن ِ م

ِض ۡرَ ۡلۡٱ َل َو

اوُمَّمَيَت َثيِبَخۡلٱ

ُه ۡنِم َنوُقِفنُت مُت ۡسَل َو

ِب ِهيِذ ِخا ََّٰٓلِإ

اوُضِم ۡغُت نَأ

ِهيِف ا َٰٓوُمَل ۡعٱ َو َّنَأ

ََّللّٱ يِنَغ دي ِمَح

Artinya:

Hai orang-orang yang beriman, nafkahkanlah (di jalan allah) sebagian dari hasil usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan dari bumi untuk kamu. Dan janganlah kamu memilih yang buruk-buruk lalu kamu menafkahkan daripadanya, padahal kamu sendiri tidak mau mengambilnya melainkan dengan memincingkan mata terhadapnya. Dan ketahuilah, bahwa Allah Maha Kaya lagi Maha Terpuji.

3. Q.S Ali Imran ayat 130

Artinya:

Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.