MODEL DAN PERAMALAN VOLATILITAS SAHAM SEKTOR INFRASTRUKTUR, UTILITAS DAN TRANSPORTASI

Oleh:

Eni Sutrieni

NIM: 11160810000012

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UIN SYARIF HIDAYATULLAH JAKARTA

i

MODEL DAN PERAMALAN VOLATILITAS SAHAM SEKTOR INFRASTRUKTUR, UTILITAS DAN TRANSPORTASI

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh Eni Sutrieni NIM : 11160810000012 Di Bawah Bimbingan Faizul Mubarok, M.M NIDN. 2014058801 JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Kamis 8 April 2020 telah dilaksanakan Ujian Komprehensif atas mahasiswa:

1. Nama : Eni Sutrieni

2. NIM : 11160810000012

3. Jurusan : Manajemen

4. Judul Skripsi : Model dan Peramalan Volatilitas Return Saham Sektor Infrastruktur, Utilitas dan Transportasi Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu sayarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 8 April 2020

1. Murdiyah Hayati, S.Kom.,MM (______________________)

NIDN. 197410032003122001 Penguji I

2. Deni Pandu Nugraha, M.Sc. (______________________)

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Selasa 23 Februari 2021 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Eni Sutrieni

2. NIM : 11160810000012 3. Jurusan : Manajemen

4. Judul Skripsi : Model dan Peramalan Volatilitas Return Saham Sektor Infrastruktur, Utilitas dan Transportasi

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 23 Februari 2021

1. Murdiyah Hayati, S.Kom.,MM (______________________)

NIP. 197410032003122001 Ketua

2. Dr. Faizul Mubarok, MM (______________________)

NIDN: 2014058801 Pembimbing I

3. Dr. Indo Yama Nasarudin, SE., M.A.B (______________________)

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini: Nama : Eni Sutrieni NIM : 11160810000012 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 23 Februari 2021 Yang, Menyatakan

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Eni Sutrieni

2. Tempat, tanggal lahir : Tangerang 5 maret 1998

3. Alamat : Jl Panglima Polim no 67 RT 001 RW 002 Poris Plawad Utara, Cipondoh, Banten

4. Telepon : 081294708883

5. Email : enisutrieni@gmail.com

II. PENDIDIKAN FORMAL

2004 – 2010 : SDN Tanah Tinggi 7 Tangerang

2010 – 2013 : SMPN 4 Tangerang

2013 – 2016 : SMAN 14 Tangerang

III. LATAR BELAKANG KELUARGA

1. Ayah : Refiman

2. Ibu : Suwarni

6. Alamat : Jl Panglima Polim nomor 67 RT 001 RW 002 Poris Plawad Utara, Cipondoh, Banten

vi Abstract

The purpose of this research is to model the volatility of stocks in the infrastructure, utility and transportation sectors using the Generalized Autorefressive Conditional Heteroskedasticity (GARCH) model and the Tsholders Generalized Autorefressive Conditional Heteroskedasticity (E-GARCH) asymmetry model. and predict. This study uses monthly data from January 2014 to February 2020. The results show that volatility is influenced by the error and volatility of the previous period. The infrastructure, utilities and transportation sectors as a whole do not have a leverage effect which indicates that the negative effect (bad news) is higher than the positive effect (good news) which affects volatility. Forecasting results based on the best model show the Generalized Autorefressive Conditional Heteroskedasticity (GARCH) model is superior to the Tsholders Generalized Autorefressive Conditional Heteroskedasticity (T-ARCH) model and Exponential Generalized Autorefressive Conditional Heteroskedasticity (EGARCH)..

vii Abstrak

Tujuan dari dilakukan penelitian ini adalah untuk memodelkan volatilitas pada saham sektor infrastruktur, utilitas dan transportasi menggunakan model Generalized Autorefressive Conditional Heteroskedasticity (GARCH) dan asimetri model Tsholders Generalized Autorefressive Conditional Heteroskedasticity (T-ARCH) dan Exponential Generalized Autorefressive Conditional Heteroskedasticity (E-GARCH) dan meramalkan. Penelitian ini menggunakkan data bulanan dari Januari 2014 hingga Februari 2020. Hasil menunjukan bahwa volatilitas dipengaruhi error dan volatilitas periode sebelumnya. Sektor infrastruktur, utilitas dan transportasi secara keseluruhan tidak memiliki efek leverage yang mengindikasikan dampak efek negatif (bad news) lebih tinggi di bandingkan efek positif (good news) yang mempengaruhi volatilitas. Hasil peramalan berdasarkan model terbaik menunjukkan model Generalized Autorefressive Conditional Heteroskedasticity (GARCH) lebih unggul dibanding dengan model Tsholders Generalized Autorefressive Conditional Heteroskedasticity (T-ARCH) dan Exponential Generalized Autorefressive Conditional Heteroskedasticity (EGARCH).

viii

KATA PENGANTAR

Segala puji syukur kepada Allah SWT yang telah limpahkan rahmat dan nikmat-Nya kepada kita semua. Shalawat serta salam tercurahkan kepada suritauladan kita Nabi Besar Muhammad SAW yang telah membawa ajaran Islam hingga sampai kepada kita semua, semoga kita termasuk umatnya kelak mendapat Syafa’at dihari akhir nanti.

Alhamdulillahirobbil’alamin dengan pertolongan Allah SWT akhirnya penulis dapat meyelesaikan skripsi ini yang berjudul “Model dan Peramalan Volatilitas Saham Sektor Infrastruktur, utilitas dan transportasi” dan penulis menyadari hasil skripsi ini masih jauh dari sempurna. Penulis mengucapkan terima kasih yang sebesar- besarnya kepada

1. Allah SWT yang selalu melimpahkan berkah dan Nikmat-Nya kepada penulis serta memberi kemudahaan dan kelancaran dalam menyelesaikan penulisan skripsi ini.

2. Kepada orang tua kandung penulis tercinta, yang memberikan dukungan moral maupun materil, kasih sayang, nasihat dan doa. 3. Bapak Dr. Amilin, SE, M.si, AK, CA, BKP,QIA selaku Dekan

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta 4. Ibu Murdiyah Hayati, S.kom, MM, selaku Ketua Jurusan

Manajemen dan ibu Amelia, SE, MSM, selaku Seketaris jurusan Manajeman Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

5. Bapak Faizul Mubarok, MM selaku Dosen Pembimbing Skripsi yang telah meluangkan waktu, arahan dan masukkan, nasihat yang sangat berharga selama penulisan skripsi ini.

6. Bapak Bahrul Yaman S.Sos., M.Si selaku Dosen Pembimbing Akademik yang telah meluangkan waktu dan nasihat yang sangat berharga selama perkulian.

ix

7. Seluruh Bapak/ ibu Dosen fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan wawasan dan ilmu yang berharga dan bermanfaat bagi penulis.

8. Tiara Adelia, Mita, Alsa, Salwa, Wiwi, Winda, Indri, Fatur dan Brian serta teman- teman Manajemen 2016 penulis yang telah mewarnai selama perkuliahan berlangsung.

Jakarta,1 November 2020

Eni Sutrieni NIM: 11160810000012

x DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

Abstract ... vi

Abstrak ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

LAMPIRAN ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Batasan Masalah ... 9 C. Rumusan Masalah ... 10 D. Tujuan Penelitian ... 10 E. Manfaat Penelitian ... 10

BABII TINJAUAN PUSTAKA ... 12

A. Teori –Teori Terkait Penelitian ... 12

1. Investasi ... 12

2. Pasar Modal ... 16

3. Saham ... 22

4. Indeks Harga Saham ... 28

5. Return ... 31

6. Hipotesis Pasar Efisien ... 32

7. Volatilitas ... 33

B. Penelitian Terdahulu ... 36

xi

D. Hipotesis ... 58

BAB III METODOLOGI PENELITIAN... 59

A. Populasi Dan Sampel ... 59

B. Data dan Sumber Data ... 61

C. Metode Pengumpulan Data ... 61

D. Metode Analisis Data ... 62

1. Analisis Deskriptif Data ... 62

2. Return ... 62

3. Uji Stasioneritas ... 63

4. Estimasi Parameter ARIMA ... 64

5. Pemilihan Model GARCH ... 68

6. Pemilihan Model Tsholder Generalized Autoregressive Conditional Heteroscedasticity (T-ARCH) ... 70

7. Pemilihan Model Exponential Generalized Autoregressive Conditional Heteroscedasticity (E-GARCH) ... 72

8. Peramalan (forecasting) ... 74

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN ... 75

A. Temuan Hasil Penelitian ... 75

1. Analisis Deskriptif Return Saham ... 78

2. Uji Stasioneritas Data ... 79

3. Estimasi Parameter ARIMA ... 80

4. Estimasi Parameter Generalized Autoregressive Conditional Heteroskedasticity (GARCH) ... 86

a. Estimasi model GARCH ... 86

b.Pemilihan Model Terbaik ... 87

c. Evaluasi Model ... 88

5. Estimasi model Tsholders Generalized Autorefressive Conditional Heteroskedasticity (TARCH)... 90

a. Estimasi model T-ARCH ... 90

b.Pemilihan Model Tsholders Generalized Autorefressive Conditional Heteroskedasticity (T-ARCH) terbaik ... 91

c. Evaluasi Model TARCH ... 93

6. Estimasi Model Exponential Generalized Autorefressive Conditional Heteroskedasticity (EGARCH) ... 94

xii

a. Estimasi model EGARCH ... 94

b.Pemilihan Model EGARCH ... 95

c. Evaluasi Model EGARCH ... 97

7. Pemilihan Model Terbaik Untuk Peramalan... 97

8. Peramalan ... 99

B. PEMBAHASAN ... 100

1. Analisis Deskriptif Return Saham ... 100

2. Uji Stasioneritas Data ... 101

3. Estimasi Parameter ARIMA ... 101

4. Estimasi parameter Generalized Autoregressive Conditional Heteroskedasticity (GARCH) ... 102

5. Estimasi model Tsholders Generalized Autorefressive Conditional Heteroskedasticity (TARCH)... 105

6. Estimasi Model Exponential Generalized Autorefressive Conditional Heteroskedasticity (EGARCH) ... 109

7. Pemilihan Model Terbaik Untuk Peramalan... 113

8. Peramalan ... 114

BAB V SIMPULAN DAN SARAN ... 119

A. Simpulan ... 119

B. Saran ... 120

DAFTAR PUSTAKA ... 122

Xiii DAFTAR TABEL

Tabel 2. 1 Penelitian Terdahulu ... 36

Tabel 3. 1 Kreteria Penentuan Sampel ... 60

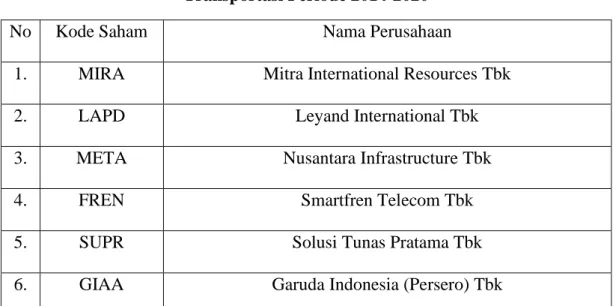

Tabel 3. 2 Daftar Sampel Emiten Saham Sektor Infrastruktur, Utilitas dan Transportasi Periode 2014-2020 ... 60

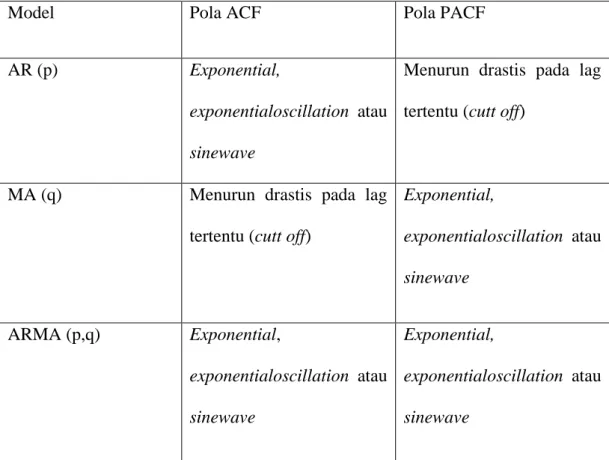

Tabel 3. 3 Pola Data ACF dan PACF (Fungsi Autokorelasi Parsial) ... 65

Tabel 4. 1 Deskriptif dari Return Saham ... 78

Tabel 4. 2 Hasil Uji Augmented Dickey-Fuller (ADF) ... 80

Tabel 4. 3 Estimasi Model ARIMA ... 84

Tabel 4. 4 Uji ARCH -Lagrange Multiplier ... 85

Tabel 4. 5 Estimasi Model GARCH ... 86

Tabel 4. 6 Hasil Model ARCH GARCH ... 87

Tabel 4. 7 Hasil Test Diagnostik Terhadap Model ... 89

Tabel 4. 8 Estimasi Model T-ARCH... 90

Tabel 4. 9 Hasil Model T-ARCH ... 91

Tabel 4. 10 Uji ARCH Lagrange Mutiplier T-ARCH ... 93

Tabel 4. 11 Estimasi Model E-GARCH ... 94

Tabel 4. 12 Hasil Model E-GARCH ... 95

Tabel 4. 13 Uji ARCH Lagrange Multiplier EGARCH ... 97

xiv

DAFTAR GAMBAR

Gambar 1. 1 Realisasi Investasi Penanaman Modal ... 1

Gambar 1. 2 Perkembangan Produk Domestik Bruto ... 2

Gambar 1. 3 Volume Perdagangan Sektor Infrastruktur, Utilitas dan Transportasi 3 Gambar 1. 4 Harga Saham Sektor Infrastruktur, Utilitas dan Transportasi ... 4

Gambar 1. 5 Daya Saing Infrastruktur di ASEAN ... 5

Gambar 1. 6 Volatilitas Sektor Infrastruktur, Utilitas dan Trasportasi ... 7

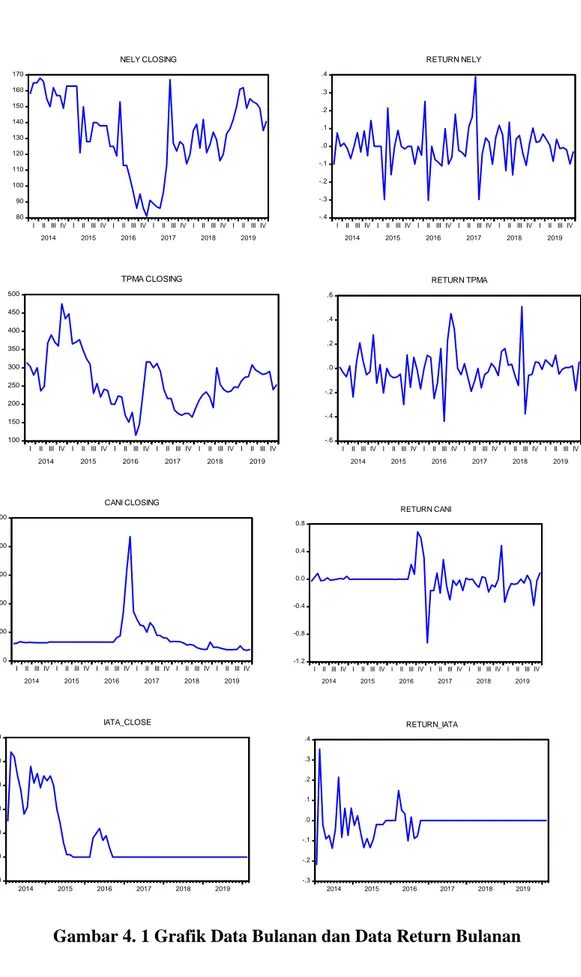

Gambar 4. 1Grafik Data Bulanan dan Data Return Bulanan ... 77

Gambar 4. 2 Correlogram Return Saham ... 83

xv LAMPIRAN

Lampiran 1:Sampel Data Penelitian... 125

Lampiran 2: Output Eviews ... 135

Lampiran 3: Output Uji Stasioneritas ... 139

Lampiran 4: Output Model ARIMA ... 142

Lampiran 5: Output Uji ARCH-LM ... 148

Lampiran 6: Estimasi Model GARCH ... 150

Lampiran 7: Estimasi Model T-ARCH ... 169

1 BAB I PENDAHULUAN A. Latar Belakang

Investasi merupakan syarat mutlak dalam pembangunan nasional. Pembangunan ekonomi suatu negara memerlukan dana investasi yang besar (Firdaus, 2020:133). Salah satu tujuan investasi yaitu untuk memperoleh imbal hasil pada masa yang akan datang (Bodie, dkk., 2014:1).

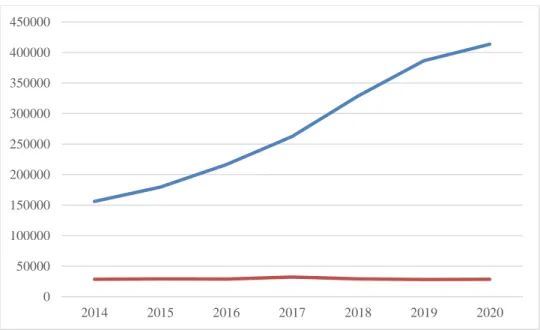

Gambar 1. 1 Realisasi Investasi Penanaman Modal

Dari data diatas menunjukkan bahwa perkembangan investasi penanaman modal di Indonesia terdiri dari, penanaman modal dalam negeri dan penanaman modal asing. Investasi penanaman modal dalam negeri setiap tahunnya mengalami peningkatan. Penanaman modal adalah langkah awal dalam meningkatkan pembangunan. Pembangunan yang baik akan meningkatkan pertumbuhan ekonomi negara (Humaini, dkk., 2017).

Investasi penanaman modal dapat dilakukan salah satunya yaitu, pasar modal dalam arti sempit adalah suatu tempat yang terorganisasi di mana efek- efek

0 50000 100000 150000 200000 250000 300000 350000 400000 450000 2014 2015 2016 2017 2018 2019 2020

2

diperdagangkan yang disebut bursa efek. Bursa efek atau stock exchange adalah suatu sistem yang terorganisasi yang mempertemukan penjual dan pembeli efek yang dilakukan baik secara langsung maupun wakil- wakilnya (Siamat, 2005:487).

Pasar modal terdapat berbagai jenis- jenis efek yang diperdagangkan salah satunya yaitu saham. Dalam memilih saham investor sering kali menggunakan indeks harga saham sebagai indikator membeli atau menjual saham (Sari, dkk., 2017). Indeks harga saham terdapat berbagai indeks saham salah satunya indeks harga saham sektoral. Menurut Bursa Efek Indonesia terdapat sembilan (9) sektor yang berdasarkan klasifikasi industri yang ditetapkan oleh Bursa Efek Indonesia yang disebut Jakarta Industrial Classification (JASICA). Salah satu sektor yang digunakan pada penelitian ini yaitu sektor infrastruktur, utilitas dan transportasi (Halim, 2015:24).

Gambar 1. 2 Perkembangan Produk Domestik Bruto

-3.0% -2.0% -1.0% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 2014 2015 2016 2017 2018 2019 2020 PDB

3

Infrastruktur merupakan roda penggerak pertumbuhan ekonomi (www.bappenas.go.id). Menurut Word Bank (1994) elastisitas PDB (Produk Domestik produk Bruto) terhadap infrastruktur di suatu negara antara 0.07 samapi dengan 0.44. Hal ini mengindikasikan kenaikan 1 (satu) persen ketersedian infrastruktur akan menyebabkan pertumbuhan PDB sebsar 7% sampai 44 % secara empiris menunjukkan bahwa pembangunan infrastruktur berpengaruh terhadap pertumbuhan ekonomi.

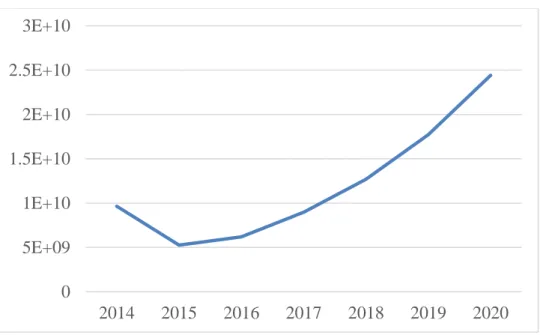

Dalam menanamkan modalnya, investor dapat memiliki pertimbangan dalam memilih pasar modal salah satunya yaitu melihat volume perdagangan. Volume perdagangan merupakan jumlah saham yang diperdagangkan dihari tertentu yang digunakan untuk melihat reaksi pasar modal terhadap informasi volume saham yang diperdagangkan.

Gambar 1. 3 Volume Perdagangan Sektor Infrastruktur, Utilitas dan Transportasi

Dari data diatas volume perdagangan disektor infrastruktur utilitas dan transportasi pada tahun 2014 mengalami kenaikan, kemudian pada tahun 2015

0 5E+09 1E+10 1.5E+10 2E+10 2.5E+10 3E+10 2014 2015 2016 2017 2018 2019 2020

4

mengalami penurunan dikarenakan adanya pertumbuhan ekonomi yang melambat dan harga minyak yang jatuh sehingga harga saham di sektor infrastruktur utilitas dan transportasi mengalami penurunan, kemudian tahun 2016 mengalami kenaikan sampai tahun berikutnya. Volume perdagangan yang tinggi di pasar modal akan menunjukan bahwa saham tersebut dinikmati oleh investor sehingga volume yang besar menunjukan bahwa tingkat pengembalian tinggi pula.

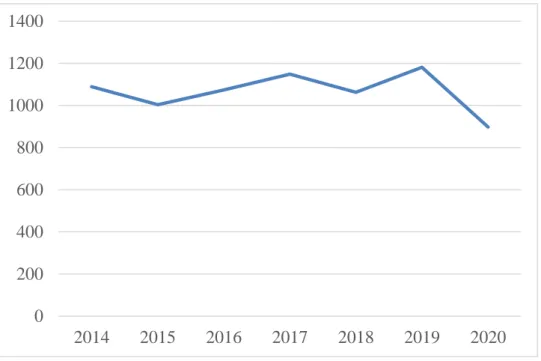

Gambar 1. 4 Harga Saham Sektor Infrastruktur, Utilitas dan Transportasi

Pada gambar 1.4 harga saham disektor infrastruktur, utilitas dan transportasi mengalami fluktuasi. Harga penutupan yang berbah –ubah dapat terjadi karena faktor internal dan eksternal. Faktor internal penyebab fluktuasi harga penutupan saham yaitu berhubungan dengan perusahaan emiten saham yang bersangkutan. Selain itu dari faktor eksternal seperti guncangan pasar saham

0 200 400 600 800 1000 1200 1400 2014 2015 2016 2017 2018 2019 2020

5

asing, faktor -faktor makroekonomi seperti nilai tukar dan suku bunga, serta adanya isu-isu yang sedang berkembang (Sari, dkk., 2017).

Pada tahun 2014 pemerintah Indonesia secara aktif mengembangkan sektor infrastruktur, utilitas, maupun transportasi untuk mengejar ketertinggalan negara lain dan mengakselerasi roda perekonomian Indonesia.

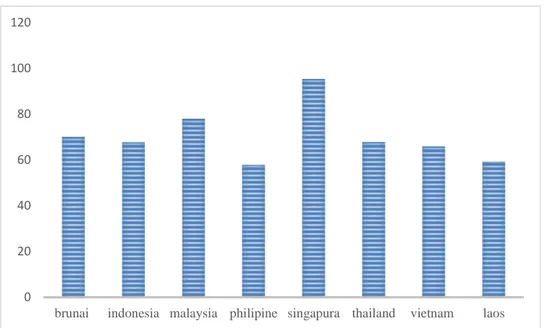

Gambar 1. 5 Daya Saing Infrastruktur di ASEAN

Pada gambar diatas menurut Word Forum Economic, Indonesia menduduki peringkat 72 di dunia dalam daya saing infrastruktur. Dari data tersebut indonenesia mengalami peningkatan daya saing infrastruktur pada tahun sebelumnya (Schwab, 2019). Peningkatan infrastruktur, utilitas, maupun transportasi dapat mendongkrak perekonomian suatu negara jika dikelola dengan tepat. Dengan demikian, pergerakan saham beberapa perusahaan di sektor ini juga dipengaruhi oleh dampaknya terhadap pasar modal sehingga berdampak pada nilai saham di sektor infrastruktur, utilitas, dan transportasi di Indonesia. Oleh

0 20 40 60 80 100 120

6

karena itu peneliti ingin melihat dampak berita atau informasi tersebut terhadap volatilitas dipasar saham sektor infratruktur, utilitas dan transportasi.

Dalam hipotesis pasar efisien memprediksi bahwa pasar akan memberikan respon pasar positif untuk berita baik, dan respon negatif untuk berita buruk. Respon pasar tersebut tercemin dari return tak normal positif (berita baik) dan return tak normal negatif (berita buruk) (Lin, 2018). Salah satu fenoma informasi yang dapat menyebabkan informasi asimetris yaitu pemilihan presiden dalam hal ini pemerintah yang membuat kebijakan yang akan berdampak pada pasar modal. Berinvestasi pada pasar saham sering dihadapkan dengan resiko yang tinggi karena harga saham bersifat fluktuatif dan stokastik (Sari, dkk., 2017). Oleh karena itu arus informasi menjadi sangat penting dalam membantu investor dalam mengambil keputusan. Semakin banyak informasi yang diperoleh maka akan semakin kecil tingkat resiko yang ditanggung (Raneo & Muthia, 2019). Teori yang berkaitan dengan pengukuran resiko adalah volatilitas.

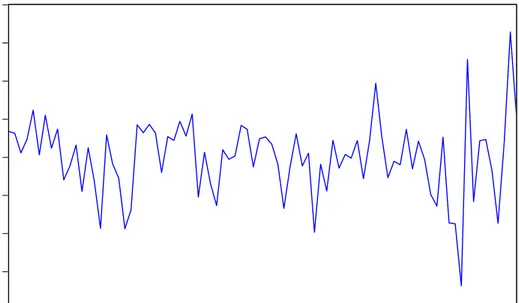

7 -.20 -.15 -.10 -.05 .00 .05 .10 .15 .20 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 VOLATILITASRETURN_JKINFA

Gambar 1. 6 Volatilitas Sektor Infreastruktur, Utilitas dan Trasportasi

Pada gambar 1. 6 return sektor infrastruktur, utilitas dan transportasi terdapat adanya volatilitas. Volatilitas secara bahasa yaitu, suatu kondisi dimana data bergerak naik turun, kadang secara ekstrim. Tingkat volatilitas yang tinggi menunjukan resiko yang tinggi dan juga tingkat return yang tinggi (Raneo & Muthia, 2019).

Volatilitas pasar saham sangat penting bagi praktisi pasar dan pembuat kebijakan, terutama untuk negara-negara berkembang. Praktisi prihatin dengan volatilitas pasar saham karena hal itu mempengaruhi harga aset dan risiko (Tahir, dkk., 2016). Pasar yang volatile akan menyulitkan perusahaan untuk menaikan modalnya dipasar modal karena mempunyai tingkat ketidak pastiaan yang semakin tinggi dari return saham yang diperoleh (Sari, dkk., 2017).

8

Dalam konsep volatilitas, volatilitas merupakan fluktuasi dari data deret waktu. Data deret waktu (time series) merupakan sekumpulan data berupa angka yang didapat dalam suatu periode tertentu. Pada data finansial, data deret waktu berfluktuasi secara cepat dari waktu ke waktu sehingga memiliki varians yang tidak konstan atau heterogen. Hal ini menyebabkan prediksi pergerakan volatilitas menjadi sulit. Oleh karena itu, dikembangkan beberapa model pendekatan untuk mengukur volatilitas (Ningshi, dkk., 2019).

Pada tahun 1982 robert F. Engle memperkenalkan model Autoregressive Conditional Heteroscedasticity (ARCH) yang digunakan untuk mengatasi keheterogenan varians. Namun, karena data finansial memiliki volatilitas yang sangat tinggi sehingga model ARCH memerlukan model variansnya. Pada tahun 1986 Bollerslev menyempurnakan model ARCH menjadi model Generalized Autoregressive Conditional Heteroscedasity (GARCH). Model Generalized Autoregressive Conditional Heteroscedasity (GARCH) memiliki respons volatilitas yang simetris terhadap guncangan positif (good news) maupun guncangan negatif (bad news). Namun, dalam beberapa kasus terdapat respons volatilitas yang bersifat asimetris (leverage effect), sehingga model Generalzed Autoregressive Conditional Heteroscedasity (GARCH) dikembangkan dengan mengakomodasikan adanya respons volatilitas yang bersifat asimetris, yaitu model Exponential Generalzed Autoregressive Conditional Heteroscedasity (E-GARCH) oleh Nelson tahun 1991 dan model Threshold Generalized Autoregressive Conditional Heteroscedasticity (TGARCH) oleh Zakoian tahun 1994.

9

Penelitian terkait permodelan dan peramalan volatilitas sebelumnya telah dilakukan oleh Lin, (2018) pada Indeks saham dibursa saham Shanghai. Fang, dkk.,(2020), Aliyev, dkk., (2020) dan Herwartz, (2017) pada bursa saham di Amerika Serikat. Birău, dkk., (2015) pada bursa saham di India. Alexandrou dkk., (2011) pada bursa saham di Eropa. Chuang, dkk., (2012) pada pasar saham Asia. Prasad, dkk., (2020) pada bursa efek Australia. Sarwar, dkk., (2020) harga minyak pada pasar saham Asia. Sharma, (2015) pada pasar saham di 16 negara didunia. Sari dkk., (2017) pada saham empat negara di Asia. Raneo dan Muthia, (2019) pada pasar Bursa Efek Indonesia. (Ningshi, dkk., 2019) pada Indeks Saham LQ45

Berdasarkan penilitian yang pernah dilakukan, belum ada melakukan penelitian mengenai volatilitas yang terdapat pada sektor infrastruktur, utilitas dan transportasi di Indonesia. Untuk itu, penelitian ini dilakukan untuk mengisi gap yang ada dengan melakukan penelitian mengenai “Model dan Peramalan Volatilitas Saham Pada Sektor Infrastruktur, Utilitas dan Transportasi”. B. Batasan Masalah

Berdasarkan latar belakang yang telah diuraikan, agar penelitian ini lebih terarah maka peneliti menetapkan batasan masalah sebagai berikut:

1. Model dan peramalan volatilitas saham menggunakan model Generalzed Autoregressive Conditional Heteroscedasity (GARCH), Thresholder Generalzed Autoregressive Conditional Heteroscedasity (T-GARCH) dan Exponential Generalzed Autoregressive Conditional Heteroscedasity (EGARCH)

10

2. Penilitian ini menggunakan data return sektor infrastruktur, utilitas dan transportasi tahun 2014 hingga 2020.

C. Rumusan Masalah

Adapun permasalahan yang akan dibahas dalam penelitian ini adalah:

1. Bagaimana permodelan volatilitas return saham sektor infrastruktur, utilitas dan transportasi dengan menggunakan model Generalzed Autoregressive Conditional Heteroscedasity (GARCH)?

2. Bagaimana hasil permalan nilai volatilitas return saham sektor infrastruktur, utilitas dan transportasi?

D. Tujuan Penelitian

Adapun tujuan yang dicapai dalam penelitian ini adalah :

1. Untuk menganalisis permodelan volatilitas saham sektor infrastruktur, utilitas dan transportasi dengan menggunakan model Generalized Autoregressive Conditional Heteroscedasity (GARCH)

2. Untuk menganalisis hasil permalan nilai volatilitas return saham sektor infrastruktur, utilitas dan transportasi.

E. Manfaat Penelitian 1. Bagi penulis

Sebagai tambahan wawasan dan pengetahuan mengenai peramalan dan pemodelan volatilitas return sebagai sarana untuk mengaplikasikan ilmu yang telah didapat selama perkuliahan.

11 2. Bagi Investor

Sebagai tambahan informasi kepada investor mengenai peramalan dan pemodelan volatilitas return, sehingga bermanfaat bagi investor sendiri yang dapat digunakan untuk mendapatkan normal return.

3. Bagi Akademisi

Penelitian ini diharapkan akan menambah kepustakaan dibidang ilmu konsentrasi manajemen keuangan dan dapat dijadikan sebagai bahan bacaan untuk menambah wawasan dan pengetahuan serta sebagai referensi untuk penelitian selanjutnya.

12 BABII

TINJAUAN PUSTAKA A. Teori –Teori Terkait Penelitian

1. Investasi

a. Pengertian Investasi

Investasi merupakan bentuk penundaan konsumsi masa sekarang untuk memperoleh konsumsi di masa yang akan datang, dimana didalamnya terkandung resiko dan ketidakpastiaan sehingga dibutuhkan kompensasi atas penundaan tersebut (Martalena & Malinda, 2011: 1).

Investasi merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang (Halim, 2015: 13). Investasi adalah komitmen saat ini atas uang atau sumber daya lain dengan harapan untuk mendapatkan keuntungan dimasa depan (Bodie, dkk., 2014:1).

b. Proses Investasi

Proses investasi menunjukkan bagaimana seharusnya seseorang investor membuat keputusan investasi pada efek -efek yang bisa dipasarkan dan kapan dilakukan. Untuk itu diperlukan tahapan sebagai berikut (Halim, 2015: 14):

1) Menentukan tujuan investasi:

a) Tingkat pengembalian yang diharapkan (expected return). b) Tingkat resiko (rate of risk).

13

Apabila dana cukup tersedia, maka investor menginginkan penghasilan yang maksimal dengan risiko tertentu. Umumnya hubungan antara risk dan return bersifat linear, artinya semakin besar rate of risk. Maka semakin besar pula expected rate of return.

2) Melakukan analisis

Melakukan analisis terhadap suatu efek atau sekelompok efek. Tujuan penilaian ini adalah untuk mengindenifikasi efek yang salah harga (mispriced), untuk mengetahui harga terlalu tinggi atau terlalu rendah. Ada dua pendekatan yang dapat dipergunakan (Halim, 2015: 14) :

a) Pendeketan fundamental

Pendekatan fundamental berdasarkan pada informasi- informasi yang diterbitkan oleh emiten maupun oleh administratur Bursa Efek. Analisis ini dimulai dari siklus usaha perusahaan secara umum, selanjutnya ke sektor indutrinya, akhirnya dilakukan evaluasi terhadap kinerja dan saham yang diterbitkan.

b) Pendekatan teknikal

Pendekatan teknikal berdasarkan pada data (perubahan) harga saham dimasa lalu sebagai upaya untuk memperkirakan harga saham dimasa yang akan datang.

3) Membentuk portofolio

Mengidentifikasikan terhadap efek- efek yang mana akan dipilih dan beberapa proporsi dana yang akan di investasikan pada masing –masing

14

efek tersebut. Efek yang dipilih dalam rangka pembentukan portofolio adalah efek –efek yang mempunyai koefisien korelasi negatif (mempunyai hubungan berlawanan). Hal ini dilakukan karena dapat memperkecil risiko dengan tolak ukur (Halim, 2015: 15).

4) Mengevaluasi kinerja portofolio

Evaluasi atas kinerja portofolio yang telah dibentuk, baik terhadap tingkat keuntungan yang diharapkan maupun terhadap tingkat resiko yang telah ditanggung. Sebagai tolak ukur digunakan dua cara, yaitu: pertama measurement adalah penilaian kinerja portofolio atas dasar aset yang telah ditanamkan dalam portofolio tersebut, misalnya dengan menggunakan rate of return. Kedua comparison adalah penilaian atas dasar perbandingan atas dua set portofolio yang memiliki risiko yang sama (Halim, 2015:15).

5) Merevisi kinerja portofolio

Tahapan ini merupakan tindak lanjut dari tahap evaluasi. Dari hasil evaluasi inilah selanjutnya dilakuakn revisi (perubahan) terhadap efek – efek yang membentuk portofolio tersebut jika dirasa bahwa komposisi portofolio yang sudah dibentuk tidak sesuai dengan tujuan investasi (Halim, 2015:15).

c. Jenis Aset Dalam Investasi

Investor dapat melakukan investasi dalam berbagai jenis aset, antara lain (Martalena & Malinda, 2011):

15 1) Real asset

Investasi dalam bentuk nyata (dapat dilihat diukur, disentuh). Misalkan, bangunan, kendaraan, tanah dan sebagainya.

2) Financial assets

Investasi dalam bentuk surat berharga. Misalkan saham, obligasi, surat utang negara dan sebagainya.

d. Jenis Risiko Investasi

Resiko investasi di pasar modal pada prinsipnya semata- mata berkaitan dengan kemungkinan terjadinya fluktuasi harga (price volatility). Risiko – risiko yang mungkin dapat dihadapi investor tersebut antara lain(Siamat, 2005:516):

1) Risiko daya beli (purchasing power risk)

Sifat investor dalam mengenai faktor risiko di pasar modal terdiri atas dua, yaitu investor yang tidak menyukai risiko (risk averter) dan investor justru menyukai risiko (risk averse). Dikarenakan resiko daya beli berkaitan dengan kemungkinan terjadinya inflasi yang menyebabkan nilai rill pendapatan akan lebih kecil.

2) Risiko bisnis

Risiko bisnis adalah suatu risiko menurunnya kemampuan dalam memperoleh laba yang pada gilirannya akan mengurangi pula kemampuan perusahaan (emiten) membayar bunga atau dividen.

16 3) Risiko tingkat bunga

Naiknya tingkat bunga biasanya menekan harga jenis surat- surat berharga yang berpendapatan tetap termasuk harga- harga saham. Risiko tingkat bunga akan menurunkan harga- harga di pasar modal.

4) Risiko pasar

Apabila pasar bergairah (bullish) umumnya hampir semua harga saham di Bursa Efek mengalami kenaikan, sebaliknya apabila pasar lesu (bearish), saham-saham akan mengalami penurunan perubahan psikologi pasar dapat menyebabkan harga- harga surat berharga anjlok terlepas dari adanya perubahan fundamental atas kemampuan perolehan laba perusahaan.

5) Risiko likuiditas

Risiko ini berkaitan dengan kemampuan surat berharga untuk dapat segera diperjual belikan dengan tanpa mengalami kerugian yang berarti.

2. Pasar Modal

a. Pengertian Pasar Modal

Pasar modal menurut kamus pasar uang dan modal adalah pasar kongkret abstrak yang mempertemukan pihak yang menawarkan dan yang memerlukan dana jangka panjang, yaitu jangka satu tahun ke atas dalam (Siamat, 2005: 487).

Pasar modal terdiri dari kata pasar dan modal, jadi pasar modal dapat didefinisikan sebagai tempat bertemunya permintaan dan penawaran

17

terhadap modal, baik dalam bentuk ekuitas maupun utang jangka panjang (Martalena & Malinda, 2011: 2).

Dalam bab 1 UUPM No 8/1995 tentang ketentuan umum mendefinisikan Bursa Efek adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek serta pihak- pihak lain dengan tujuan memperdagangkan efek diantara mereka (Hadi, 2013: 10).

b. Fungsi Pasar Modal

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus, yaitu (Halim, 2015):

1) Fungsi ekonomi, dalam hal ini pasar modal menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan, yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer) jangka panjang.

2) Fungsi keuangan, dalam hal ini pasar modal memberikan kemungkinan dan kesempatan memperoleh return atau capital gain atau interest bagi investor sesuai dengan karakteristik investasi yang dipilih.

Dilihat dari perspektif lain, pasar modal juga memberikan bagi pihak- pihak yang ingin memperoleh keuntungan dalam investasi. Fungsi pasar modal tersebut antara lain (Hadi, 2013: 16):

18

Pasar modal memberikan ruang dan peluang bagi perusahaan untuk memperoleh sumber dana yang memiliki risiko investasi (cost of capital) rendah dibandingkan sumber dana jangka pendek dari pasar uang.

2) Bagi investor

Alternatif investasi bagi pemodal, terutama pada instrumen yang memberikan likuiditas tinggi. Pasar modal memberikan ruang bagi investor dan profesi lain memanaatkan untuk memperoleh return yang cukup tinggi.

3) Bagi perekonomian nasional

Dalam daya dukung perekonomian secara nasional, pasar modal memiliki peran penting dalam rangka meningkatkan dan mendorong pertumbuhan dan stabilitas ekonomi. Hal itu, ditunjukan dengan fungsi pasarmodal yang memberikan sarana bertemunya antara lender dengan borrower. Disitu, terjadi kemudahaan penyedia dana untuk sektor rill dalam peningkatan produktifitas, sementara pada sisi lain pihak investor akan memperoleh apportunity keuntungan dari dana yang dimiliki.

c. Manfaat Pasar Modal

Sebagai wadah yang terorganisir berdasarkan undang- undang untuk mempertemukan antara investor sebagai pihak surplus dana untuk investasi dalam instrumen keuangan jangka panjang, pasar modal memiliki manfaat antara lain (Hadi, 2013:17 ):

19

1) Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2) Alternatif investasi yang mememberikan potensi keuntungan dengan risiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi.

3) Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai prosepek, keterbukaan dan profesionalisme, menciptakan iklim berusaha yang sehat.

4) Menciptakan lapangan kerja/ profesi yang menarik. 5) Menberikan akses kontrol usaha.

6) Menyediakan leading indicator bagi trend ekonomi negara.

d. Karakterisik Pasar Modal

Pasar modal tidak hanya sebatas wadah, tempat, gedung dan jenis fasilitas fisik lainnya, melainkan juga berupa penyediaan mekanisme yang memberikan ruang dan peluang untuk melakukan transaksi. Untuk itu pasar modal memiliki karakteristik antara lain (Hadi, 2013:15):

1) Membeli prospek yang akan datang, hal itu ditunjukan dengan karakter inestasi dimana memberikan prospek keuantungan di masa depan (expected return).

2) Mempunyai harapan keuntungan yang tinggi, tetapi juga mengandung risiko yang tinggi pula. Hal itu sejalan dengan teori investasi yaitu intrumen investasi yang memberikan expected return tinggi umumnya memiliki risiko tinggi pula (hight return risk).

20

3) Pasar modal yang berarti berinvestasi diatas prosopek masa depan adalah keharusan untuk memaksimalkan kemampuan baik analisis teknikal maupun fundamental. Pasar modal juga dipengaruhi kondisi politik, sosial, hukum dan lingkungan lainnya. untuk itu analisis menentukan risiko dan keuntungan dalam investasi.

4) Mengandung spekulasi

Pasar modal memiliki nilai spekulasi tinggi, terlepas apakah telah dilakukan analisis mendalam dengan maksud mengurangi ketidak pastiaan dimasa depan investasi, atau belum. Nilai spekulatif semakin nampak terutama bagi investor jangka pendek yang mengejar capital gain.

e. Instrumen Yang diperdagangkan di Pasar Modal

Instumen pasar modal pada prinsipnya adalah semua surat- surat berharga (efek) yang umum diperjualbelikan melalui pasar modal. Efek adalah setiap surat pengakuan utang, surat berharga komersial, saham, obligasi, sekuritas kredit, tanda bukti utang, rights, warrants, opsi atau setiap derivatif dari efek atau setiap instrumen yang ditetapkan oleh Bapepam, warrants, opsi atau setiap efek yang diperdagangkan di pasar modal (Bursa Efek) biasanya berjangka panjang. Intrumen yang paling umum diperjual belikan melalui Bursa Efek saat ini adalah saham, obligasi, dan rights (Siamat, 2005:507). Dalam pasar modal terdapat instrumen yang ditawarkan, antara lain sebagai berikut:

21

Saham merupakan tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Saham terbagi menjadi dua macam, yaitu saham biasa dan saham preferen.

2) Obligasi

Obligasi adalah surat berharga atau sertifikat yang berisi kontrak antara pemberi dana (dalam hal ini modal) dengan yang beri dana (emiten). Jadi obligasi adalah selembar kertas yang menyatakan bahwa pemilik kertas tersebut telah membeli utang perusahan yang menerbitkan obligasi. Penerbit membayar bunga atas obligasi tersebut pada tanggal- tanggal yang telah ditentukan secara periodik, dan mengembalikan nilai utang tersebut pada saat jatuh tempo dengan mengembalikan jumlah pokok pinjaman ditambah bunga terutang. Dalam obligasi bila bunga obligasi meningkat maka nilai obligasi menurun.

3) Right

Right merupakan surat berharga yang memberikan hak bagi pemodal untuk membeli saham baru yang dikeluarkan oleh emiten. Right merupakan produk derivatif atau turunan dari saham.

4) Waran

Efek yang memberikan hak kepada pemiliknya untuk membeli saham baru dengan harga tertentu. Diterbitkan mengikuti penerbitan/ penjualan efek lain.

22 5) Reksadana

Wadah yang digunakan untuk meghimpun dana dari masyarakat pemodal untuk selanjutnya dinvestasikan dalam portofolio efek oleh manajer investasi.

3. Saham

a. Pengertian Saham

Saham adalah surat berharga yang dapat dibeli atau dijual oleh perorangan atau lembaga dipasar tempat tersebut diperjual- belikan (Hadi, 2013:67). Menurut Robert Ang, saham merupakan instrumen ekuitas, yaitu tanda pernyertaan atau kepemilikan seseorang atau badan usaha dalam suatu perusahaan atau perseroaan terbatas (Hadi, 2013:67). Menurut Dahlan Siamat (2005:507) saham atau stocks adalah surat bukti atau tanda kepemilikan bagian modal pada suatu perseroaan terbatas.

b. Jenis Saham

Sejalan dengan pertumbuhan industri keuangan, saham mengalami perkembangan dengan variance return dan risiko investasi. Adapun pembagian jenis saham dijelaskan sebagai berikut (Hadi, 2013:68):

1) Dilihat dari hak yang melekat pada saham a) Saham biasa (common stock)

Saham biasa adalah saham yang dikenal dikenal dilingkungan masyarakat. Diantara emiten (perusahaan yang menerbitkan surat

23

berharga), saham biasa merupakan saham yang paling banyak digunakan untuk menarik dana dari masyarakat.

Saham biasa memiliki karakteristik sebagai berikut (Martalena & Malinda, 2011:13):

1. Hak klaim terakhir atas aktiva perusahaan jika perusahaan dilikuidas

2. Hak suara proporsional pada pemilihan direksi serta keputusahn lain yang ditetapkan pada rapat umum pemegang saham.

3. Deviden, jika perusahan memperoleh laba dan disetuji di dalam rapat umum pemegang saham

4. Hak memesan efek terlebih dahulu sebelum efek tersebut ditawarkan kepada masyrakat.

b) Saham preferen (preferred stock)

Merupakan gabungan antara obligasi dan saham biasa. Artinya, disamping memiliki karakteristik seperti obligasi, juga memiliki karakteristik saham biasa. Saham preferen memiliki karakteristik (Martalena & Malinda, 2011:13):

1. Pembayaran dividen dalam jumlah yang tetap

2. Hak klaim lebih dahulu dibandingkan saham biasa jika perusahaan dilikuidasi

3. Dapat dikonversikan menjadi saham biasa. 2) Dilihat dari cara peralihan

24

a) Saham atas unjuk (bearer stock), artinya pada saham tersebut tidak tertulis nama pemilik saham jenis ini sangat mudah dipindah tangankan (dialihkan) kepemilikan (seperti uang) sehingga memiliki likuiditas lebih tinggi.

b) Saham atas nama (registered stock), merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, menggunakan prosedur tertentu.

3) Dilihat dari nilai kapitalisasi

a) Big- Cap atau sering disebut saham blue chip

Merupakan kelompok saham yang berkapitalisasi besar dengan nilai kapitalisasi diatas Rp 1 triliun. Saham- saham ini diterbitkan oleh perusahaan yang mapan dan memiliki kinerja baik.

b) Mid-Cap

Merupakan sekelompok saham yang berkapitalisasi besar antara Rp 100 miliyar sampai dengan Rp 1 triliun. Saham ini sering disebut saham lapis kedua.

c) Small- Cap

Merupakan saham nilai kapitalisasinya dibawah Rp 100 miliar, biasa disebut saham lapis ketiga.

4) Dilihat dari kinerja keuangan a) Income stocks

25

Saham yang mampu memberikan dividen yang lebih besar dari rata- rata dividen yang memberikan saham lain

b) Growth stocks

Saham yang emitennya perusahaan memiliki pertumbuhan penjualan dan pendapatan tinggi.

c) Speculative stocks

Saham yang diterbitkan oleh perusahaan yang pendapatannya tidak stabil.

d) Cyclical stocks

Saham yag pergerakannya searah dengan pergerakan perekonomian makro dan pendapatannya berfluktuasi bisnis industri.

e) Defensive stocks

Saham yang tidak terpengaruh oleh perekonomian makro.

c. Keuntungan Saham

Keuntungan yang diperoleh pemodal dengan memiliki saham :

1) Dividen

Pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS.

26

Merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan aktivitas perdagangan saham di pasar sekunder.

d. Risiko Memiliki Saham

Risiko yang dihadapi pemodal dengan memiliki saham:

1) Tidak mendapatkan dividen

Perusahaan akan membagikan dividen jika operasi perusahaan menghasilkan keuntungan. Sebaliknya, perusahaan tidak dapat membagikan dividen jika perusahaan tersebut mengalami kerugian.

2) Capital loss

Dalam aktivitas perdagangan saham, tidak selalu pemodal mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Adakalanya pemodal harus menjual saham dengan harga jual lebih rendah dari harga beli, sehingga pemodal / investor mengalami capital loss.

3) Perusahaan bangkrut atau likuidasi

Sesuai dengan peraturan pencatatan saham di Bursa efek, jika perusahaan bangkrut atau dilikuidasi, maka secara oto,atis saham perusahaan akan dikeluarkan dari bursa atau di delist. Dalam kondisi perusahaan dilikuidasi, pemegang saham akan menepati posisi lebih rendah dibanding kreditur atau pemegang obligasi.

27

Suatu saham perusahaan didelist dari Bursa umumnya karena kinerja yang buruk mengalami kerugian berturut- turut, tidak membagikan deviden secara berturut- turut beberapa tahun dan kondisi lainnya, sesuai dengan peraturan bursa efek maka perusahanaan akan di delist dari bursa.

e. Nilai Saham

Nilai dari suatu saham dapat memiliki empat konsep (Martalena dan Malinda, 2011: 57) :

1) Nilai nominal

Merupakan nilai perlembar saham yang berkaitan dengan akuntasi dan hukum. Nilai ini diperlihatkan pada neraca perusahaan dan merupakan modal disetor penuh dibagi dengan jumlah saham yang sudah diedarkan (Martalena dan Malinda, 2011: 57). Nilai nominal (par value) untuk dasar pencatatan modal yang disetor penuh dalam perusahaan. Modal disetor penuh merupakan perkalian antara jumlah saham yang dikeluarkan perusahaan dikalikan dengan nilai nominalnya. Nilai tersebut merupakan ekuitas perusahaan yang dicantumkan dalam neraca sisi ekuitas (Hadi, 2013: 71)

2) Nilai buku perlembar saham

Menunjukkan nilai aktiva bersih per lembar saham yang merupakan nilai ekuitas dibagi dengan jumlah saham lembar saham.

28

Nilai suatu saham yang ditentukan oleh permintaan dan penawaran yang terbentuk di busa saham.

4) Nilai intirinsik

Merupakan harga wajar saham yang mencerminkan harga saham yang sebenarnya. Nilai intirisik ini merupakan nilai sekarang dari semua arus kas di masa mendatang (yang berasal dari capital gain dan dividen).

f. Karakterisik Saham

Karakteristik dari saham biasa sebagai berikut (Martalena dan Malinda, 2011:57):

1) Berhak atas pendapatan perusahaan berupa deviden. Deviden yang dibagikan dapat berupa dividen tunai maupun dividen saham.

2) Berhak atas harta perusahaan jika perusahaan dilikuidasi di urutan yang terakhir. Jaminan investor dapat dilihat dari buku per lembar saham. memiliki hak suara dalam Rapat Pemegang Saham (RUPS). 3) Tanggung jawab terbatas, tanggung jawab pemegang saham hanya

sebatas nilai saham yang dimiliki dan tidak dimiliki tanggung jawab pribadi yang menjadikan harta pibadi menjadi jaminan.

4. Indeks Harga Saham

a. Pengertian Indeks Harga Saham

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan harga saham. Indeks berfungsi sebagai indikator tren pasar

29

artinya pergerakan indeks mengambarkan kondisi pasar sahm suatu saat, apakah pasar sedang aktif atau lesu.

b. Fungsi Indeks Harga Saham 1) Sebagai indikator trend pasar

2) Sebagai indikator tingkat keuntungan

3) Sebagai tolak ukur (bechmark) kinerja suatu portofolio 4) Memfasilitasi pembentukan portofolio dengan startegi pasif 5) Berkembangnya produk derivatif

6) Menunjukkan kualifikasi dan kinerja emiten 7) Menunjukkan kepercayaan investor dalam dan luar 8) Menggambarkan arah capital flow di suatu negara

9) Bergairahnya sumbr pendanaan ekternal dengan cost of capital. c. Jenis Indeks Harga Saham

Jenis indeks harga saham sebagai berikut (Halim, 2015: 24) 1) Indeks saham individual (individual stock price index)

Merupakan indeks yang menggunakan indeks harga masing- masing saham terhadap harga dasarnya.

2) Indeks harga saham sektoral (sectoral stock price index)

Merupakan indeks yang menggunakan semua saham yang termasuk dalam masing- masing sektor Indeks sektoral Bursa Efek Jakarta (BEI) adalah sub indeks dari Indeks Harga Saham Gabungan (IHSG). Semua saham yang tercatat di BEI diklasifikasikan ke dalam sembilan sektor

30

menurut klasifikasi industri yang telah ditetapkan BEI, yang diberi nama Jakarta Industrial Classification (JASICA). Kesembilan sektor tersebut adalah :

a) Sektor-sektor Primer (Ekstraktif) 1. Sektor 1 : Pertanian

2. Sektor 2 : Pertambangan

b) Sektor-sektor Sekunder (Industri Pengolahan / Manufaktur) 1. Sektor 3 : Industri Dasar dan Kimia

2. Sektor 4 : Aneka Industri

3. Sektor 5 : Industri Barang Konsumsi

c) Sektor-sektor Tersier (Industri Jasa / Non-manufaktur) 1. Sektor 6 : Properti dan Real Estate

2. Sektor 7 : Transportasi dan Infrastruktur 3. Sektor 8 : Keuangan

4. Sektor 9 : Perdagangan, Jasa dan Investasi 3) Indeks Harga Saham Gabungan

Indeks harga saham gabungan Composite Stock Price Index (CSPI) merupakan suatu nilai yang untuk mengukur kinerja saham yang tercatat disuatu bursa efek.

31

Menggunakan saham yang dipilih berdasarkan likuiditas perdagangan saham yang disesuaikan setiap enam bulan sekali. Dengan demikian saham yang termasuk dalam indeks tersebut akan selalu berubah- berubah.

5) Indeks Syariah atau Jakarta Islamic Index (JII)

Menggunakan saham yang memenuhi kreteria investasi dalam syariat islam. Saham- saham yang termasuk dalam JII adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah Islam. Usaha –usaha berikut dikeluarkan dalam perhitungan JII, antara lain:

a) Usaha perjudian dan permainan yang tergolong judi

b) Usaha lembaga keuangan yang konvensional (mengandung unsur riba).

c) Usaha yang memproduksi, mendistribusikan serta memperdagangkan makanan dan minuman yang tergolong haram d) Usaha yang memproduksi, mendistribusi dana atau menyediakan

barang- barang atau jasa yang merusak moral dan bersifat mudarat.

5. Return

a. Pengertian Return

Return merupakan imbalan yang diperoleh dari investasi. Menurut Robert Ang dalam buku return (kembali) adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu invetasi yang dilakukan. Tingkat pengembalian (return) merupakan selisih dari harga jual dengan harga beli disebut dengan capital apperection dapat gain atau capital loss ditambah

32

dengan deviden yang dibagikan kepada para pemegang saham (Radoni dan Ali, 2014:67) .

b. Komponen Return

1) Capital gain (loss) merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) di atas harga beli (harga jual) yang keduanya terjadi di pasar sekunder.

2) Yield merupakan pendapatan atau aliran kas yang diterima investor secara periodik, misalnya berupa deviden atau bunga. Yield dinnyatakan dalam presentase dari modal yang ditanamkan

𝑅𝑡=𝑃𝑡−𝑃𝑡−1

𝑃𝑡−1

Dimana :

𝑅𝑡 = actual, expected atau required rate of return pada periode t

𝑃𝑡 = harga saham pada waktu t 𝑃𝑡−1=harga saham pada waktu t-1

6. Hipotesis Pasar Efisien a. Pengertian Pasar Efisien

Menurut Fama (1970) pasar efisien adalah seluruh informasi yang telah tersedia tercermin dalam harga saham (Bodie, dkk., 2014:360).

33

1. Hipotesis bentuk lemah (weak form) menyatakan bahwa harga saham sudah mencerminkan seluruh informasi yang dapat diperoleh dengan memeriksa data perdagangan pasar semisal riwayat harga di masa lalu, volume perdagangan, atau suku bunga jangka pendek.

2. Hipotesis bentuk agak kuat (semistrong-form) menyatakan bahwa seluruh informasi yang tersedia secara umum mengenai prosepek perusahaan harus sudah tercermin dalam harga saham. Informasi tersebut meliputi, sebagai tambahan atas harga di masa lalu, data pokok mengenai merk produk perusahaan, kualitas manajemen, susunan neraca, paten yang dipegang, peramalan keuntungan, dan praktik laporan.

3. Hipotesis bentuk kuat (strong-from) menyatakan bahwa harga saham tercerminkan seluruh informasi yang relevan pada perusahaan, termasuk informasi yang hanya tersedia bagi orang dalam perusahaan.

7. Volatilitas

a. Pengertian Volatilitas

Ketidakpastian (uncertainty) adalah kondisi yang disebabkan oleh fluktuasi data keuangan demikian tinggi, sehingga pelaku ekonomi/ keuangan sulit untuk memperkirakan apa yang akan terjadi di masa akan datang (Ekananda, 2016: 536). Ketidak pastian return harga terlihat dari volatilitas return harga yang diukur dengan berbagai metode pengukuran standar deviasi.

34

Volatilitas diambil dari istilah illmu fisika tentang sebuah zat yang sangat labil. Volatilitas return saham menjelaskan tingkat kecenderungan return untuk berubah. Sehingga volatilitas didefinisikan sebagai fluktuasi dari return sekuritas atau portofolio dalam suatu periode tertentu (Ekananda, 2016: 535). Volatilitas menceminkan tingkat resiko dari suatu aset dari suatu investasi. Tingkat volatilitas yang tinggi menunjukkan resiko yang tinggi dan juga tingkat return yang tinggi.

b. Pengukuran Volatilitas

Beberapa cara mengukur volatilitas sebagai berikut (Ekananda, 2016: 536)

1) Simple variance merupakan salah satu metode pengukuran volatilitas yang paling sederhana (menggunakan standar deviasi)

2) Exponentially Weighted moving average (EWMA) merupakan salah satu metode pengukuran volatilitas yang mempertimbangkan adanya bobot peran dari data- data yang digunakan (decay factor)

3) Generalized/ Autoregressive Conditional Heteroskedastic (ARCH/ GARCH) merupakan salah satu alternatif pengukuran volatilitas melalui 𝜎𝑡2 (conditional variance) dengan persamaan ekonometrika nonlinear dan memanfaatkan kondisi adanya heteroskedastik.

c. Pengembangan Model Volatilitas

Motivasi pengembangan model volatilitas data keuangan melihat kenyataan bahwa (Ekananda, 2016:533):

35

1) Adanya model linear struktural (structural linier) dan runtutan waktu (time series) yang tidak dapat menjelaskan beberapa perilaku data keuangan, seperti betuk leptokurtosis, yakni bentuk yang dimana terjadi lonjakan data pada konsentrasi tertentu.

2) Volatility clustering atau volatility polling adalah bentuk volatilitas yang tinggi pada periode tertentu dan rendah pada waktu lainnya. 3) Leverage effects, adalah fenomena melonjaknya volatilitas akibat

36 B. Penelitian Terdahulu

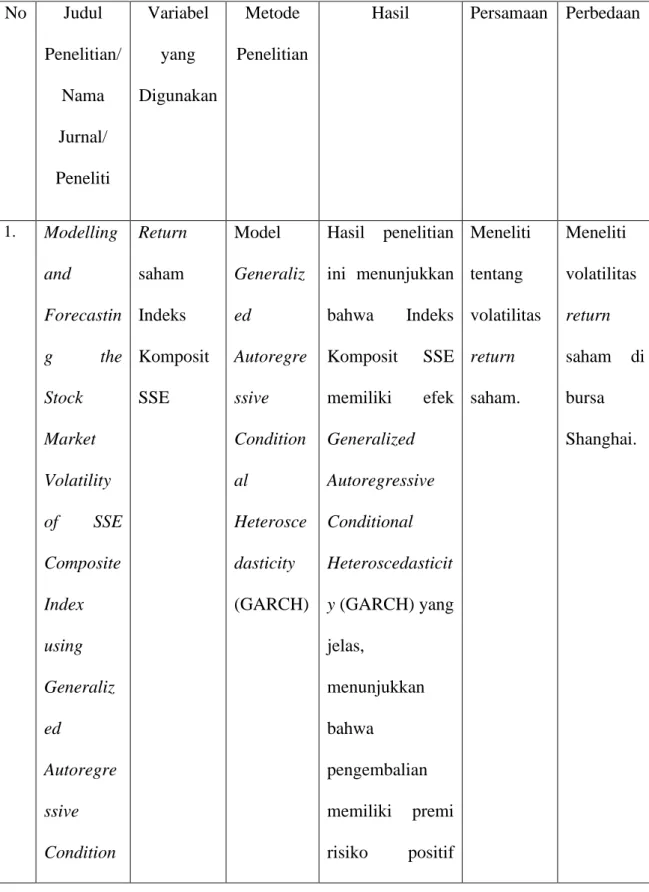

Tabel 2. 1 Penelitian Terdahulu No Judul Penelitian/ Nama Jurnal/ Peneliti Variabel yang Digunakan Metode Penelitian

Hasil Persamaan Perbedaan

1. Modelling and Forecastin g the Stock Market Volatility of SSE Composite Index using Generaliz ed Autoregre ssive Condition Return saham Indeks Komposit SSE Model Generaliz ed Autoregre ssive Condition al Heterosce dasticity (GARCH) Hasil penelitian ini menunjukkan bahwa Indeks Komposit SSE memiliki efek Generalized Autoregressive Conditional Heteroscedasticit y (GARCH) yang jelas, menunjukkan bahwa pengembalian memiliki premi risiko positif Meneliti tentang volatilitas return saham. Meneliti volatilitas return saham di bursa Shanghai.

37 al Heterosce dasticity (GARCH) models./ Journal Future Generatio n Computer/ Lin (2018) yaitu, ada korelasi positif antara pengembalian harian dan volatilitas dipasar saham Shanghai. 2 Permodela n Volatilitas Return Saham: Studi Kasus Pasar Saham Asia./ Return saham Indeks Komposit Jakarta (JCI), Strait Times Indeks (STI), Model Generaliz ed Autoregre ssive Condition al Heterosce dasticity (GARCH) Hasil penelitian ini menunjukkan bahwa model asimetris GARCH Menunjukan model yang lebih baik dalam mengambarkan volatilitas return Meneliti tentang volatilitas return saham. volatilita s return saham dipasar saham Asia.

38 Jurnal Matematik a./ Sari.,dkk (2017). Indeks Nikkei 225 (NKY), Indeks Hang Seng (HIS). saham 3 Penerapan Model GARCH dalam Peramalan Volatilitas di Bursa Efek Indonesia. / Jurnal Manajeme n dan Bisnis./ Raneo dan Muthia Return saham Indeks Harga Saham Gabungan (IHSG) Model Generaliz ed Autoregre ssive Condition al Heterosce dasticity (GARCH) Hasil penelitian ini menunjukkan bahwa Pasar Modal Indonesia memiliki gejala volatility clustering, dengan model EGARCH (1,1) memiliki hasil ramalan yang sedikit lebih baik dari model GARCH (1,1) dan TARCH (1,1) Meneliti tentang volatilitas return saham. volatilitas return saham Indeks Saham Gabungan

39 (2019). 4 Peramalan Volatilitas Saham Mengguna kan Model Exponenti al Generaliz ed Autoregre ssive Condition al heterosked asticy (EGARCH ) dan Threshold GARCH./ E-jurnal Matematik Return saham Indeks LQ45 Model Exponenti al Generaliz ed Autoregre ssive Condition al (E-GARCH) dan Threshold GARCH (T-GARCH) Hasil penelitian ini menunjukkan bahwa model Exponential Generalized Autoregressive Conditional heteroskedasticy (EGARCH) (2,1) merupakan model yang terbaik dalam peramalan volatilitas Indeks saham LQ-45 dengan hasil peramalan peningkatan dari periode pertama hingga ke empat belas yang Meneliti tentang volatilitas return saham. volatilitas return saham Indeks LQ45.

40 a./ Ningshi dkk., (2019). menunjukan bahwa Indeks Saham LQ-45 memiliki volatilitas yang tinggi. 5 Permodela n dan Peramalan Volatilitas Saham Mengguna kan Model Integrated Generaliz ed Autoregre ssive Condition al heterosked asticy Return saham S&P 500 Model Integrated Generaliz ed Autoregre ssive Condition al Heteroske dasticy (IGARCH ) Hasil penelitian ini menunjukkan bahwa model Integrated Generalized Autoregressive Conditional (IGARCH) (2,1) terbaik untuk data harga saham S&P 500 deangan hasil peramalan lima hari untuk minggu kedepan mengalami Meneliti tentang Volatilitas return saham. Volatilita s return saham Indeks S&P500 dan menggun akan model Integrate d Generali zed Autoregr essive Conditio

41 (IGARCH) ./ Bulletin ilmiah Math stat dan terapan (Bimaster) ./ Martha, dkk., (2020) penurunan yang menunjukan bahwa pasar saham semakin stabil. nal (IGARC H). 6 Comparis on of Forecastin g Performan ce Between MODWT-GARCH and Return pasar saham Afrika (NSE 20 Kenya), TUNNID EX (Tunisia)/ JSE100 Model Maximal Overlap Discreet Wavelet Transform - GARCH (MODWT -GARCH) dan Hasil penelitian ini menunjukkan bahwa bahwa model Maximal Overlap Discreet Wavelet Transform- GARCH (MODWT-GARCH) (1,1) Meneliti tentang Volatilitas return saham. Volatilitas return sahamn di Indeks Saham NSE, FTSE/ JSE100 dan TUNNID

42 MODWT-EGARCH Models: Evidence From African Stock Markets/. The Journal of Financial and Data Science./ Tahir dkk., (2017) (Afrika Selatan), all Share Price Index (Nigeria) MODWT-EGARCH adalah model yang paling baik dan menghasilkan nilai perkiraan return yang akurat. EX dengan mengguna kan model MODWT-GARCH dan MODWT-EGARCH 7 Volatility Forcastin g Accuracy Volatilitas Bitcoin Model tipe Generaliz ed Hasil penelitian ini menunjukkan bahwa ketidakstabilan Meneliti tentang peramalan volatilitas Mengguna kan variabel bitcoin.

43 for Bitcoin. /Journal Economic letter./ Gerrit Köchling dkk., (2019) Autoregre ssive Condition al Heterosce dasticity (GARCH) Exponenti al Generaliz ed Autoregre ssive Condition al Heterosce dasticity (EGARC H) Power ARCH (APARC Bitcon memperkirakan peramalan volatilitas dengan menngunakan tipe GARCH dan tidak adanya efek asimetri.

44 H) Threshold Autoregre ssive Condition al Heterosce dasticity (T-ARCH) 8 Forecastin g Stock Price Volatility: New Evidence From The GARCH – MIDAS./ Internatio nal Journal of Return saham di S&P 500 Model Mixed Data Sampling (GARCH- MIDAS) Hasil penelitian ini menunjukkan bahwa model GARCH MIDAS signifikan dalam kemampuan prediktif volatilitas pasar saham jangka panjang. Meneliti tentang peramalan volatilitas Mengguna kan Model GARCH MIDAS

45 Forecastin g ./ Wang dkk., (2020) 9 Model Generaliz ed Autoregre ssive Condition al heterosked asticy (GARCH) untuk perdiksi dan akurasi harga saham masa Return Saham LQ-45 Model Generaliz ed Autoregre ssive Condition al Heteroske dasticy (GARCH) Bahwa harga saham masa lalu memengaruhi pembentukan harga saham di masa depan. Berdasarkan hasil evaluasi model, dapat disimpulkan bahwa model GARCH (2,2) cocok untuk memprediksi harga saham AALI, ASII, BBCA, INTP, Meneliti tentang volatilitas return saham. Volatilitas return saham Indeks LQ45.

46 depan./ E-Proceedin g of Managem ent./ Annila dan Kristanti, (2015) UNTR, dan model GARCH (2,1) untuk UNVR 10 Predicting The Long-Term Stock Market Volatility: A GARCH- MIDAS model with variabel -Variabel Makro ekonomi -Variabel Financial - Volatilitas returnsaha m S&P 500 Model Mixed Data Sampling (GARCH- MIDAS) Model GARCH MIDAS signifikan dalam kemampuan prediktif volatilitas pasar saham jangka panjang. Meneliti tentang volatilitas return saham. Volatilitas return volatilitas di S&P 500 dengan mengguna kan model MIDAS GARCH

47 selection./ Journal of empirical finance./ Fang, dkk., (2020) 11. Modelling Volatility of Precious Metals Market by Using Regime Switching GARCH Models./ Journal Resources Policy./ Logam mulia: Harga Emas Palladium Platinum Silver Model Regime Switching GARCH Models Bahwa menggunakan model Regime Switching GARCH Models dapat memberikan prediksi value at risk, sehinggga efektif dalam mengoptimalkan portofolio, penetapan harga, produk dan manajemen Meneliti tentang memodelk an volatilitas. Volatilitas harga logam mulia dan mengguna kan Regime Switching GARCH Models

48 Naeem, dkk., (2019). resiko 12. Forecastin g Stock Market Volatility Using Relized GARCH model: Internatio nal Evidence./ Quarterly Review of Economic and Finance./ Sharma, (2015) Return saham 16 Indeks Saham Internasio nal -Model Generaliz ed Autoregre ssive Condition al Heteroske dasticty-(GARCH) - Expnentia l GARCH (EGARC H) (EG) - Relized GACH(R G)-Random Hasil penelitian ini menunjukkan bahwa Model Exponentially Weighted Moving Average (EW) mengungguli Realized GARCH (RG) sebagai model peramalan terbaik. Meneliti tentang volatilitas return saham. Volatilitas return 16 Indeks internasio nal dengan mengguna kan model Relized GARCH

49 Walk (RW) - Moving Average (MA) - Exponenti ally Weighted (EW) 13. Forcastin g Risk With Markov-Switching GARCH Models: A Large- Scale Performan ce Study./ Heliyon, Return 11 Indeks Pasar Saham Internasio nal dan nilai tukar. Model Markov-Switching GARCH (MS-GARCH) dan Value at Risk Hasil penelitian ini menunjukkan bahwa model markov-switching GARCH (MSGARCH) menghasilkan perkiraan lebih akurat dibandingkan Value at Risk Meneliti tentang volatilitas return saham. Volatilitas saham dengan Markov-Switching GARCH (MS GARCH), Value-at-Risk.

50 Economic. / David, dkk., (2018) 14. Estimating the Volatility of Cryptocur rencies during bearish markets by employing GARCH Model./ Heliyon, Economic. / Kyriazis dkk., Mata uang Kripto Model Generaliz ed Autoregre ssive Condition al Heteroske dasticty-(GARCH) Hasil menunjukan bahwa mata uang Kripto sensitif terhadap

perubahan harga dari tiga mata uang digital dengan nilai kapitalisasi pasar terbesar Meneliti tentang volatilitas return saham. Volatilitas mata uang digital