PENGARUH ASET DAN MODAL SENDIRI TERHADAP PENDAPATAN KOPERASI PEGAWAI NEGERI SYARIAH

RSUD PROF. DR. MA. HANAFIAH SM BATUSANGKAR

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana (S-1)

Jurusan Perbankan Syariah

Oleh:

FAUZA DWI ZETRIA NIM. 1630401064

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

2020

i ABSTRAK

FAUZA DWI ZETRIA, NIM, 1630401064, judul skripsi “PENGARUH ASET DAN MODAL SENDIRI TERHADAP PENDAPATAN KOPERASI PEGAWAI NEGERI SYARIAH RSUD PROF. DR. MA. HANAFIAH SM BATUSANGKAR”. Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Batusangkar.

Pokok permasalahan yang dibahas dalam skripsi ini adalah aset dan modal sendiri Koperasi Pegawai Negeri Syariah RSUD Prof. DR. MA. Hanafiah SM Batusangkar dari tahun 2013-2018 selalu mengalami peningkatan setiap tahunnya, tetapi tidak diringi dengan meningkatnya pendapatan koperasi. Misalnya pada tahun 2014, aset koperasi mengalami peningkatan 5% dan modal sendiri juga meningkat 6% dari tahun 2013, tetapi pendapatan koperasi pada tahun 2014 justru mengalami penurunan yang signifikan sampai 41%. Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh aset dan modal sendiri terhadap pendapatan di Koperasi Pegawai Negeri Syariah RSUD Prof. DR. MA. Hanafiah SM Batusangkar.

Jenis penelitian ini adalah field research atau penelitian lapangan. Adapun metode penelitian yang digunakan adalah metode kuantitatif deskriptif untuk menggambarkan pengaruh aset dan modal sendiri terhadap pendapatan dengan menggunakan data-data statistik yang ada pada Koperasi Pegawai Negeri Syariah RSUD Prof. DR. MA. Hanafiah SM Batusangkar.

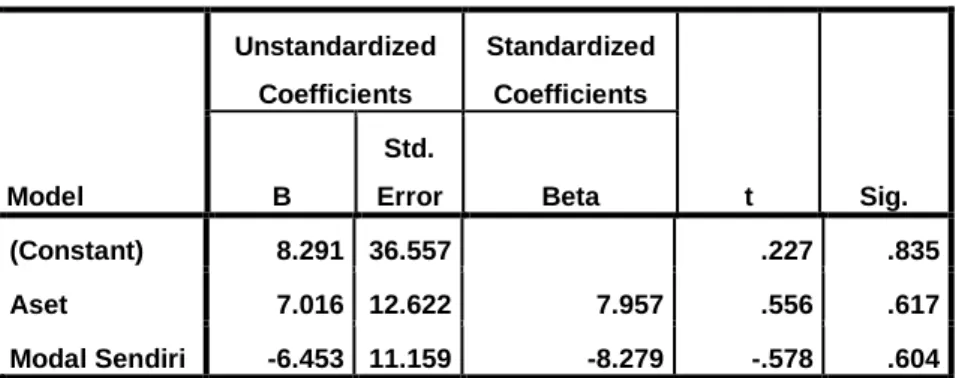

Hasil penelitian yang penulis peroleh bahwa aset secara parsial tidak berpengaruh signifikan terhadap pendapatan dengan nilai signifikan 0,617 dan nilai < sebesar 0,556 < 3,182. Modal sendiri secara parsial tidak berpengaruh signifikan terhadap pendapatan dengan nilai signifikan 0,604 dan nilai < sebesar 0,578 > 3,182. Secara simultan aset dan modal sendiri tidak berpengaruh signifikan terhadap pendapatan dengan nilai dan

, diperoleh 0,352 < 6,94. Hasil ini diperkuat dengan R-squar sebesar 0,190 yang berarti 19% aset dan modal sendiri mempengaruhi pendapatan sedangkan sisanya 81% dipengaruhi oleh variabel lain.

Kata Kunci : Aset, Modal Sendiri dan Pendapatan

ii DAFTAR ISI HALAMAN JUDUL

PERNYATAAN KEASLIAN SKRIPSI PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 6

C.Batasan Masalah ... 7

D.Perumusan Masalah ... 7

E. Tujuan Penelitian ... 7

F. Manfaat dan Luaran Penelitian ... 8

G.Definisi Operasional ... 9

BAB II KAJIAN PUSTAKA ... 10

A.Landasan Teori ... 10

1. Koperasi Syariah ... 10

a. Pengertian Koperasi Syariah ... 10

b. Tujuan Koperasi Syariah ... 12

c. Karakteristik Koperasi Syariah ... 13

d. Peran Koperasi Syariah ... 14

2. Aset ... 16

a. Definisi aset ... 16

b. Unsur-unsur Aset ... 17

c. Aset Konsep Syariah ... 18

d. Aset Koperasi ... 19

e. Aset Koperasi Syariah ... 20

f. Hubungan Aset Terhadap Pendapatan ... 20

iii

3. Modal Sendiri ... 23

a. Pengertian Modal Sendiri ... 23

b. Sumber Modal Sendiri ... 23

c. Hubungan Modal Sendiri Terhadap Pendapatan... 25

4. Pendapatan Usaha ... 27

B. Kajian Penelitian yang Relevan ... 28

C.Kerangka Berfikir ... 30

D.Hipotesis ... 31

BAB III METODE PENELITIAN ... 33

A.Jenis Penelitian ... 33

B. Tempat dan Waktu Penelitian... 33

C.Sumber Data ... 34

D.Teknik Pengumpulan Data ... 34

E. Teknik Analisis Data ... 34

BAB IV HASIL PENELITIAN ... 40

A.Gambaran Umum Koperasi Pegawai Negeri Syariah RSUD Prof Dr. MA Hanafiah SM Batusangkar ... 40

1. Sejarah Berdirinya Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar ... 40

2. Kepengurusan, Badan Pengawas dan Karyawan Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar .... 40

3. VISI dan MISI Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar ... 42

4. Bidang Usaha Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar ... 42

5. Struktur Organisasi Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar ... 43

B. Hasil Analisis Data ... 45

1. Uji Asumsi Klasik ... 45

2. Uji Regresi Linier Berganda ... 48

3. Uji Hipotesis ... 50

iv

BAB V PENUTUP ... 55 A.Kesimpulan ... 55 B. Saran ... 56 DAFTAR PUSTAKA

v

DAFTAR TABEL

Tabel 1. 1 Data Aset, Modal Sendiri dan Pendapatan Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar Tahun 2013-

2018 ... 4

Tabel 3. 1 Rancangan Waktu Penelitian ... 33

Tabel 4. 1 Data Aset, Modal Sendiri dan Pendapatan Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar Tahun 2013- 2018 ... 45

Tabel 4. 2 Multikolinieritas ... 47

Tabel 4. 3 Hasil Regresi Linear Berganda ... 49

Tabel 4. 4 Uji Determinasi ( ) ... 50

Tabel 4. 5 Uji t. Tes Analisis... 51

Tabel 4. 6 Uji F. Test ... 54

vi

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Berpikir ... 31 Gambar 4. 1 Struktur Organisasi KPN Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar Periode 2017-2020 ... 44 Gambar 4. 2 Uji Normalitas ... 46 Gambar 4. 3 Uji Heteroskedastisitas ... 48

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Tugas manusia sebagai khalifah di muka bumi ini adalah dalam rangka mewujudkan kesejahteraan hidup umat manusia dan juga dalam rangka melaksanakan ibadah kepada Allah SWT, Sang Maha Pencipta.

Hal ini ditegaskan oleh Allah SWT dalam firmannya dalam QS; Lukman (31) ayat 20:

Artinya: “tidakkah kamu perhatikan Sesungguhnya Allah telah menundukkan untuk (kepentingan)mu apa yang di langit dan apa yang di bumi dan menyempurnakan untukmu nikmat-Nya lahir dan batin. dan di antara manusia ada yang membantah tentang (keesaan) Allah tanpa ilmu pengetahuan atau petunjuk dan tanpa kitab yang memberi penerangan.

Usaha manusia dalam rangka mewujudkan kesejahteraan hidup umat di muka bumi ini sangat berkaitan dengan kegiatan ekonomi. Dalam pandangan Islam, kegiatan ekonomi yang sesuai dianjurkan adalah melalui kegiatan dengan sistem bisnis dan juga dengan investasi. Sistem keuangan di Indonesia dijalankan oleh dua jenis lembaga keuangan, yaitu lembaga keuangan bank dan lembaga keuangan nonbank. Lembaga keuangan bank merupakan lembaga yang memberikan jasa keuangan yang paling lengkap, sedangkan lembaga keuangan nonbank merupakan lembaga keuangan yang lebih banyak jenisnya dari lembaga keuangan bank. Masing-masing lembaga keuangan nonbank mempunyai ciri-ciri usahanya sendiri.

(Soemitra, 2009: 45-46).

2

Koperasi merupakan lembaga keuangan nonbank yang terdiri dari perkumpulan otonom dari orang-orang yang bergabung secara sukarela untuk memenuhi kebutuhan dan aspirasi ekonomi, sosial dan budaya mereka yang sama melalui perusahaan yang dimiliki dan diawasi secara demokratis. Koperasi melandaskan nilai-nilai menolong diri sendiri, bertanggung jawab kepada diri sendiri, demokrasi, persamaan, keadilan dan solidaritas. Berdasarkan tradisi para pendirinya, para anggota koperasi percaya pada nilai-nilai etis; kejujuran, keterbukaan, tanggung jawab sosial, dan peduli kepada orang lain. (Ajija, et al. 2018: 39).

Suatu badan usaha koperasi selalu membentuk beberapa usaha dengan tujuan untuk mensejahterakan anggota dan juga masyarakatnya.

Koperasi tidak hanya membentuk usaha saja, tetapi pihak koperasi selalu berusaha agar usaha-usahanya selalu mengalami perkembangan setiap tahunnya. Usaha yang dapat berkembang dengan baik akan memberikan keuntungan bagi koperasi, sehingga sesuai dengan tujuan yang telah ditetapkan yaitu untuk mensejahterakan anggota dan masyarakat. Setiap kegiatan usaha yang dikelola oleh koperasi akan menghasilkan pendapatan yang dapat dinikmati oleh anggota koperasi itu sendiri. Pendapatan koperasi adalah penerimaan total berupa uang atau barang yang diperoleh koperasi atas konstribusi anggota koperasi selama periode tertentu. E- Journal: (Apriyanti & Kirwani, 2013: 6).

Koperasi sebagai organisasi ekonomi dalam menjalankan usahanya memerlukan modal usaha. Peranan modal didalam operasional koperasi mempunyai kontribusi yang sangat penting karena tanpa modal yang cukup koperasi tidak akan berjalan lancar. Faktor modal dalam usaha koperasi merupakan salah satu alat yang ikut menentukan maju mundurnya koperasi. Tanpa adanya modal, suatu usaha yang bersifat ekonomis tidak akan dapat berjalan sebagaimana mestinya. Untuk menumbuhkan koperasi supaya berkembang, maka dibutuhkan ada keuntungan atau yang disebut dengan sisa hasil usaha (SHU). E-Journal:

(Wirastini, Prathama & Fariantin, 2018: 183).

Pendapatan koperasi sangat bergantung pada dua aspek yaitu aspek keuangan dan aspek non keuangan. Aspek keuangan akan meningkat jika koperasi memiliki ketersedian modal sendiri (simpanan pokok, simpanan wajib, cadangan dan hibah), modal luar (hutang) yang dapat berasal dari anggota, koperasi lainnya atau anggotanya, Bank dan lembaga keuangan lainnya, penerbitan obligasi dan surat utang lainnya, sumber lain yang sah dan volume usaha dari penjualan barang atau jasa pada koperasi tersebut.

Namun, pertumbuhan koperasi juga dipengaruhi oleh aspek non keuangan.

Aspek non keuangan ini meliputi jumlah karyawan, jumlah anggota dan unit usahanya. (Undang-Undang RI Nomor 25 Tahun 1992 Tentang Perkoperasian).

Faktor lain yang mempengaruhi pendapatan atau hasil usaha koperasi adalah aset koperasi. Aset merupakan kekayaan yang dimiliki perusahaan dan memiliki banyak fungsi. Aset juga memiliki peranan cukup penting dalam melihat kemampuan perusahaan dalam melakukan investasi, semakin kecil risiko maka pendapatan koperasi akan meningkat.

Semakin besar aset menunjukkan kinerja keuangan semakin baik, sebaliknya semakin rendah aset maka akan semakin tinggi resiko dan semakin rendah pendapatan koperasi. E-Journal: (Musliadi, Syamni &

Nazir, 2014: 6).

Salah satu Lembaga Keuangan Syariah nonbank yang berada di Kabupaten Tanah Datar adalah Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar, Kecamatan Tanjung Emas yang beralamat di Jln. Bundo Kandung No. 1. Koperasi ini memiliki tiga kegiatan usaha yaitu usaha simpan pinjam, usaha percetakan, dan usaha apotek pelengkap. Usaha-usaha tersebut dapat dijelaskan sebagai berikut:

1. Usaha Simpan Pinjam

Usaha simpan pinjam merupakan usaha utama dari Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar. Usaha simpan pinjam adalah suatu usaha yang menghimpun dana dalam bentuk simpanan dan menyalurkan kembali

4

dalam bentuk pinjaman kepada anggota dalam jumlah dan waktu tertentu. Simpan pinjam ini hanya boleh dilakukan oleh orang-orang yang tergabung sebagai anggota dalam Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar.

2. Usaha Percetakan

Usaha Fotocopy dan cetakan adalah usaha yang bergerak dalam bidang fotocopy, percetakan dan menyediakan berbagai macam ATK yang dijual secara bebas.

3. Usaha Apotek Pelengkap

Apotek merupakan salah satu sarana pelayanan kesehatan dalam membantu mewujudkan tercapainya derajat kesehatan yang optimal bagi masyarakat. Usaha apotek pelengkap merupakan suatu usaha dalam bidang penjualan obat-obatan dimana proses pelayanannya terhadap permintaan tertulis dokter kepada apoteker untuk menyediakan dan menyerahkan obat kepada pasien. ( Muftia, 2019: 5).

Ketiga jenis usaha tersebut memberikan kostribusi pendapatan untuk koperasi secara keseluruhan. Berikut disajikan tabel mengenai jumlah pendapatan, aset dan modal sendiri Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar tahun 2013- 2018.

Tabel 1. 1

Data Aset, Modal Sendiri dan Pendapatan Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar

Tahun 2013-2018

TAHUN

ASET

%

MODAL SENDIRI

% PENDAPATAN

%

2013 7.758.539.361 6.515.597.766 5.747.635.797

2014 8.155.554.725 5% 6.907.662.550 6% 3.393.128.490 (41%) 2015 9.093.209.334 11% 7.946.477.233 15% 3.870.741.517 14%

2016 10.467.966.544 15% 9.157.216.768 15% 3.771.681.044 (3%) 2017 11.359.888.453 9% 10.171.790.524 11% 3.770.958.403 (0.01%) 2018 13.309.743.617 17% 11.981.280.459 18% 4.070.079.811 8%

Sumber data: Laporan Keuangan Koperasi Pegawai Negeri Syariah RSUD Prof.

Dr. Ma. Hanafiah SM Batusangkar

Berdasarkan tabel 1.1 dapat dilihat bahwa pada tahun 2014 aset mengalami peningkatan 5% dari tahun 2013, modal sendiri juga mengalami peningkatan 6% dari tahun 2013 dan pada tahun yang sama pendapatan koperasi mengalami penurunan sampai 41%. Kondisi tersebut bertolak belakang dengan teori yang ada bahwa koperasi yang memiliki total aset dan modal sendiri yang lebih besar cenderung memiliki pendapatan yang tinggi. Pada tahun 2015 aset koperasi kembali mengalami kenaikan 11% dari tahun 2014 kemudian modal sendiri juga naik 15% dari tahun 2014 dan pendapatan pada tahun 2015 mengalami peningkatan 14% dari tahun 2014.

Pada tabel 1.1 di atas juga dapat dilihat bahwa pada tahun 2016 aset dan modal sendiri sama-sama mengalami peningkatan 15% dari tahun 2015, sedangkan pada tahun yang sama pendapatan koperasi justru mengalami penurunan 3% dari tahun 2015. Seharusnya dengan bertambahnya aset dan modal sendiri yang cenderung besar diikuti dengan meningkatnya pendapatan koperasi. Pada tahun 2017 aset koperasi kembali mengalami peningkatan 9% dari tahun 2016 sedangkan modal sendiri meningkat 11% dari tahun 2016, dan pada tahun yang sama pendapatan koperasi justru kembali mengalami penurunan sebesar 0.01%. Pada tahun 2018 aset dan modal sendiri koperasi kembali mengalami peningkatan sebesar 17% dan 18%, sedangkan pendapatan koperasi pada tahun yang sama hanya mampu naik 8% dari tahun 2017.

Dari tabel 1.1, dapat kita lihat bahwa aset koperasi mengalami peningkatan mulai dari tahun 2013-2018, kemudian modal sendiri juga mengalami peningkatan setiap tahunnya, tetapi pendapatan koperasi justru mengalami kenaikan dan penurunan dari tahun 2013-2018.

Berdasarkan data tersebut, bertolak belakang dengan teori yang ada bahwa lembaga keuangan yang memiliki total aset dan modal sendiri yang lebih besar cenderung memiliki pendapatan yang tinggi. Hal ini

6

disebabkan karena lembaga keuangan yang memiliki total aset dan modal sendiri yang besar lebih mampu mengembangkan usahanya.

Dari latar belakang di atas penulis tertarik untuk melihat secara jelas dengan melakukan penelitian mengenai pengaruh aset dan modal sendiri terhadap pendapatan koperasi. Dalam penelitian ini penulis menuangkannya dalam bentuk skripsi dengan judul “ Pengaruh Aset dan Modal Sendiri terhadap Pendapatan Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah dapat diidentifikasi masalah dari penelitian ini adalah:

1. Pada tahun 2014 aset koperasi mengalami peningkatan 5% dan modal sendiri juga mengalami peningkatan 6%, tetapi pendapatan pada tahun 2014 justru mengalami penurunan yang signifikan sampai 41%.

2. Pada tahun 2016 aset dan modal sendiri koperasi sama-sama meningkat 15% dari tahun 2015, tetapi pendapatan justru kembali mengalami penurunan 3% dari tahun 2015.

3. Pada tahun 2017 aset mengalami peningkatan 9% dan modal sendiri juga meningkat 11% dari tahun 2016, sedangkan pendapatan kembali mengalami penurunan 0.01%.

4. Pada tahun 2018 aset kembali mengalami peningkatan 17% dan modal sendiri juga mengalami peningkatan sebesar 18%, tetapi pendapatan hanya mampu naik 8% dari tahun 2017.

5. Pengaruh aset terhadap pendapatan Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar.

6. Pengaruh modal sendiri terhadap pendapatan koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar.

7. Pengaruh aset dan modal sendiri terhadap pendapatan Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar.

C. Batasan Masalah

Berdasarkan identifikasi masalah yang penulis paparkan diatas yang menjadi batasan masalah dalam pembahasan ini adalah:

1. Pengaruh aset terhadap pendapatan koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar.

2. Pengaruh modal sendiri terhadap pendapatan koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar.

3. Pengaruh aset dan modal sendiri terhadap pendapatan koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar.

D. Perumusan Masalah

Berdasarkan latar belakang masalah, identifikasi masalah, batasan masalah dan judul yang telah diuraikan di atas, maka dapat ditarik pokok permasalahan menjadi rumusan masalah dalam penelitian ini, yaitu:

1. Seberapa besar pengaruh aset terhadap pendapatan koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar?

2. Seberapa besar pengaruh modal sendiri terhadap pendapatan koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar?

3. Seberapa besar pengaruh aset dan modal sendiri terhadap pendapatan koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar?

E. Tujuan Penelitian

Berdasarkan pada batasan masalah dan rumusan masalah tersebut penelitian ini bertujuan untuk:

1. Untuk menjelaskan seberapa besar pengaruh aset terhadap pendapatan Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar.

2. Untuk menjelaskan seberapa besar pengaruh modal sendiri terhadap pendapatan Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA.

Hanafiah SM Batusangkar.

8

3. Untuk menjelaskan seberapa besar pengaruh aset dan modal sendiri terhadap pendapatan Koperasi Pegawai Negeri Syariah RSUD Prof. Dr.

MA. Hanafiah SM Batusangkar.

F. Manfaat dan Luaran Penelitian 1. Manfaat penelitian

Adapun manfaat yang diharapkan dalam penelitian yang dilakukan yaitu:

a. Bagi Akademisi

Hasil penelitian ini dapat dijadikan sebagai tambahan referensi bagi peneliti lainnya yang berhubungan dengan penelitian ini.

b. Bagi Penulis

1) Sebagai salah satu syarat untuk mencapai gelar S.E pada jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam di Institut Agama Islam Negeri (IAIN) Batusangkar.

2) Untuk menambah pengetahuan penulis dalam bidang lembaga keuangan nonbank khususnya koperasi syariah.

c. Bagi Perusahaan atau Instansi

Sebagai informasi dan landasan bagi pimpinan serta seluruh anggota dan pengelola unit usaha koperasi syariah dalam mengambil keputusan ataupun kebijakan untuk perkembangan instansi koperasi syariah.

2. Luaran penelitian

Adapun luaran yang diharapkan dari penelitian ini adalah agar penelitian ini dapat dijadikan sebagai jurnal sehingga dapat bermanfaat bagi penulis selanjutnya.

G. Definisi Operasional

Definisi operasional dimaksudkan untuk menghindari kesalahan pemahaman dan perbedaan penafsiran yang berkaitan dengan istilah-istilah dalam judul penelitian.

Pengaruh adalah sebagai suatu daya yang ada atau timbul dari sesuatu, baik orang maupun benda yang berkekuatan dan berpengaruh serta memiliki akibat atau hasil dan dampak yang ada. (Hidayat, 2019: 10- 11). Berdasarkan uraian di atas pengaruh yang penulis maksud dalam penelitian ini adalah daya yang ada timbul dari aset dan modal sendiri dan berpengaruh terhadap pendapatan pada koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA. Hanafiah SM Batusangkar.

Aset disebut aktiva atau harta adalah sumber daya yang dimiliki oleh entitas bisnis. Aset menunjukan harta kekayaan perusahaan. Aset yang penulis gunakan di sini adalah total aset yang dimiliki Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar tahun 2014-2018 yang disajikan dalam laporan keuangan koperasi.

Modal sendiri adalah modal yang berasal dari perusahaan itu sendiri (cadangan laba) atau berasal dari pengambil bagian, peserta atau pemilik (modal saham, modal peserta dll). Modal sendiri yang penulis maksud di sini adalah total modal sendiri yang dimiliki Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar tahun 2014-2018 yang disajikan dalam laporan keuangan koperasi.

Pendapatan Usaha adalah total penerimaan (uang dan bukan uang) seseorang atau suatu rumah tangga selama periode tertentu.

Pendapatan usaha yang penulis maksud adalah total pendapatan usaha gabungan simpan pinjam, fotocopy dan apotek Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar tahun 2014-2018.

10 BAB II

KAJIAN PUSTAKA

A. Landasan Teori 1. Koperasi Syariah

a. Pengertian Koperasi Syariah

Koperasi Indonesia berlandaskan Pancasila dan UUD 1945, sedangkan asasnya adalah kekeluargaan. Landasan operasionalnya adalah Undang-Undang RI Nomor 25 Tahun 1992 Tentang Perkoperasian sebagai pengganti Undang-Undang RI Nomor 12 Tahun 1967. Dalam konteks koperasi, definisi koperasi menurut pandangan Bung Hatta adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi berdasarkan tolong-menolong yang didorong oleh keinginan memberi jasa kepada kawan dalam semangat seorang buat semua dan semua buat seorang. Sedangkan menurut UU No. 25 Tahun 1992 koperasi diartikan sebagai badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. (Wulandari, 2019: 53-54).

Koperasi syariah secara teknis adalah koperasi yang berprinsip kegiatan, tujuan, dan kegiatan usahanya berdasarkan pada sumber syariah Islam yaitu Al-Quran dan Hadits. Tujuan koperasi syariah adalah untuk mensejahterakan ekonomi anggotanya sesuai dengan norma dan moral Islam dan menciptakan persaudaraan dan keadilan sesama anggota. Koperasi ini dalam melaksanakan kegiatannya berdasarkan pada prinsip-prinsip syariah Islam, yaitu:

1) Keanggotaan bersifat sukarela dan terbuka

2) Keputusan ditetapkan secara musyawarah dan dilaksanakan secara konsisten dan konsekuen

3) Pengelolaan dilakukan secara transparan dan professional

4) Pembagian sisa hasil usaha dilakukan secara adil, sesuai dengan besarnya jasa usaha masing-masing anggota

5) Pemberian balas jasa modal dilakukan secara terbatas dan professional menurut system bagi hasil

6) Jujur, amanah, dan mandiri

7) Mengembangkan sumber daya manusia, sumber daya ekonomi dan sumber daya informasi secara optimal

8) Menjalin dan menguatkan kerja sama di antara anggota, antar koperasi serta dengan dan/atau lembaga lainnya. (Idri, 2015:

261).

a. Landasan Koperasi Syariah

Landasan koperasi syariah terdapat dalam Al-Quran surat Shad (38) ayat 24:

Artinya: “Daud berkata: "Sesungguhnya Dia telah berbuat zalim kepadamu dengan meminta kambingmu itu untuk ditambahkan kepada kambingnya. dan Sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang saleh; dan Amat sedikitlah mereka ini". dan Daud mengetahui bahwa Kami mengujinya; Maka ia meminta ampun kepada Tuhannya lalu menyungkur sujud dan bertaubat”.

12

Ayat tersebut dengan jelas menegaskan bahwa di dalam berserikat terkadang terdapat niat yang menyimpang dari aturan berserikat. Hal tersebut dapat menimbulkan salah satu pihak akan merasa terdzolimi atau di rugikan, akan tetapi jika niat dan komitmen yang ditanamkan semata-mata karena Allah atau sportifitas dalam kerja sama, maka hal yang negatif tidak akan terjadi. (Wulandari, 2019: 58-59).

b. Tujuan Koperasi Syariah

Tujuan utama dari pembentukan koperasi pada umumnya adalah untuk meningkatkan kesejahteraan anggota dan masyarakat pada umumnya. Sebagai upaya mencapai tujuan tersebut, koperasi perlu membuka diri terhadap kemungkinan berlakunya prinsip- prinsip syariah dalam menjalankan usahanya. Adapun yang menjadi tujuan pengembangan koperasi berdasarkan prinsip- prinsip syariah adalah:

1) Meningkatkan program pemberdayaan ekonomi, khususnya di kalangan usaha mikro, kecil, menengah dan koperasi melalui sistem syariah

2) Mendorong kehidupan ekonomi syariah dalam kegiatan usaha mikro, kecil, dan menengah khususnya dan ekonomi Indonesia pada umumnya

3) Meningkatkan semangat dan peserta anggota masyarakat dalam kegiatan koperasi berbasis syariah.

Dilihat dari pendirian koperasi syariah yang bertujuan untuk meningkatkan kesejahteraan anggotanya, maka hal itu sangat sesuai dengan sistem ekonomi kerakyatan. Koperasi yang menggunakan prinsip-prinsip syariah, tidak memberatkan bagi siapapun yang terlibat dalam badan usaha tersebut. Sebagai contoh, jika prinsip syariah diterapkan pada produk pembiayaan koperasi, maka anggota koperasi yang mendapatkan pembiayaan itu tidak

akan dirisaukan oleh pembayaran bunga yang harus ditanggungnya, meskipun usaha yang dibiayai itu belum menghasilkan keuntungan apapun. Karena pada dasarnya, pembagian keuntungan (profit sharing) dalam koperasi syariah baru dapat dilakukan setelah usaha yang dijalankan tersebut mendapatkan keuntungan. (Burhanuddin, 2013: 132).

c. Karakteristik Koperasi Syariah

Koperasi syariah memiliki pembeda dengan koperasi konvensional. Hal ini dapat di lihat dari karakteristik yang menyertai koperasi syariah yaitu:

1) Mengakui hak milik anggota terhadap modal usaha

2) Tidak melakukan transaksi dengan menetapkan bunga (riba) 3) Berfungsinya institusi zakat

4) Mengakui mekanisme pasar yang ada 5) Mengakui motif mencari keuntungan 6) Mengakui kebebasan berusaha

7) Mengakui adanya hak bersama. (Wulandari, 2019: 57).

Persyaratan penting yang perlu dimiliki oleh koperasi syariah sebagai lembaga keuangan adalah keharusan menjaga kredibilitas atau kepercayaan bukan hanya dari anggotannya, tetapi juga dari masyarakat luas. Adapun landasan kerja koperasi syariah adalah:

1) Koperasi syariah menyelenggarakan kegiatan usahanya berdasarkan nilai-nilai, norma dan prinsip koperasi sehingga dapat dengan jelas menunjukkan perilaku koperasi

2) Koperasi syariah menyelenggarakan kegiatan usahanya berdasarkan prinsip syariah dan fatwa Dewan Syariah Nasional 3) Koperasi syariah adalah alat dari rumah tangga anggota untuk

mandiri dalam mengatasi masalah kekurangan modal (bagi

14

anggota pengusaha) atau kekurangan likuiditas (bagi anggota rumah tangga) sehingga berlaku asas self help

4) Maju mundurnya koperasi syariah menjadi tanggung jawab seluruh anggota sehingga berlaku asas self responsibility

5) Anggota pada koperasi syariah berada dalam satu kesatuan sistem kerja koperasi, diatur menurut norma-norma yang terdapat didalam anggaran dasar dan anggaran rumah tangga 6) Koperasi syariah wajib dapat memberikan manfaat yang lebih

besar kepada anggotanya jika dibandingkan dengab manfaat yang diberikan oleh lembaga keuangan lainnya

7) Koperasi syariah berfungsi sebagai lembaga intermediasi apabila melaksanakan penghimpunan dana dadri anggota, calon anggota, koperasi lain dan atau anggotanya serta pembiayaan kepada pihak-pihak tersebut. (Burhanuddin, 2013: 140).

d. Peran Koperasi Syariah

Dalam perkembangannya, koperasi syariah memiliki peran sebagai berikut:

1) Sebagai Manajer Investasi

Koperasi syariah dapat memainkan perannya sebagai agen atau sebagai penghubung bagi para pemilik dana. Koperasi syariah akan menyalurkan kepada calon atau anggota yang berhak mendapatkan dana atau bisa juga kepada calon atau anggota yang sudah ditunjuk oleh pemilik dana.

2) Sebagai Investor

Jika sumber dana yang diperoleh dari anggota maupun pinjaman dari pihak lain yang dikelola tanpa persyaratan khusus dari pemilik dana, dan koperasi syariah memiliki hak untuk terbuka dikelolanya berdasarkan program-program yang dimilikinya.

3) Fungi Sosial

Konsep koperasi syariah mengharuskan memberikan pelayanan sosial baik kepada anggota yang membutuhkannya maupun kepada masyarakat dhu’afa. Fungsi ini juga membedakan antara koperasi konvensional dengan koperasi syariah dimana konsep tolong menolong sangat kental sesuai dengan ajaran Islam, yang tercantum pada Al-Quran surat Al- Maidah (5) ayat 2:

Artinya: “dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat siksa-Nya”.

4) Membangun dan mengembangkan potensi dan kemampuan anggota pada khususnya, dan masyarakat pada umumnya, guna meningkatkan kesejahteraan social ekonominya.

5) Memperkuat kualitas sumber daya insani anggota, agar menjadi lebih amanah, professional (fathonah), konsisten, dan konsekuen (istiqomah) di dalam menerapkan prinsip-prinsip ekonomi Islam dan prinsip-prinsip syariah Islam.

6) Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasarkan azaz kekeluargaan dan demokrasi ekonomi;

mengembangkan dan memperluas kesempatan kerja. (Hendar, 2010: 14).

16

2. Aset

a. Definisi aset

Aset disebut aktiva atau harta, adalah sumber daya yang dimiliki oleh entitas bisnis. Sumber daya tersebut dapat berupa benda yang mempunyai wujud fisik, seperti kas dan bahan habis siap pakai, atau benda yang tidak berwujud tapi memiliki nilai.

Dalam PSAK No 16 Revisi Tahun 2011 disebutkan bahwa aset merupakan semua kekayaan yang dimiliki oleh seseorang perusahaan baik berwujud maupun tak berwujud yang berharga atau bernilai yang akan mendatangkan manfaat bagi seseorang atau perusahaan tersebut. Manfaat ekonomi masa depan yang terwujud dalam aset adalah potensi dari aset tersebut untuk memberikan sumbangan, baik langsung maupun tidak langsung, arus kas dan setara kas kepada perusahaan.

Ada beberapa definisi yang menjelaskan tentang aset.

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) yang berlaku di Indonesia disenutkan bahwa aset adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan diharapkan akan menghasilkan manfaat ekonomis di masa depan bagi perusahaan. Dalam Internasional Financial Reporting Standards, disebutkan bahwa “ an asset is a resource controlled by the enterprise as a result of past events and from which future economic benefits are expected to flow to the enterprise”.

Dari berbagai definisi aset di atas dapat ditarik beberapa karakteristik dari aset, yaitu:

1) Aset merupakan manfaat ekonomi yang diperoleh di masa depan 2) Aset dikuasai oleh perusahaan, dalam artian dikendalikan oleh

perusahaan

3) Aset merupakan hasil dari transaksi atau peristiwa masa lalu. E- Journal: (Ramadhan, 2015: 11-12).

b. Unsur-unsur Aset

Penyusunan aset disusun berdasarkan pada urutan likuiditas aset tersebut, yaitu di mulai dari aset yang paling likuid sampai pada aset yang paling tidak likuid. Unsur-unsur yang terdapat pada pos aset adalah (Ismail, 2014: 278):

1) Aset lancar

Aset lancar adalah aset yang diharapkan dapat direalisasikan menjadi manfaat dalam jangka waktu satu tahun atau dalam siklus operasi normal perusahaan. Aset lancar terdiri dari kas, investasi jangka pendek, wesel tagih, piutang, persediaan, biaya yang masih harus dibayar, penghasilan yang masih harus di terima dan akun-akun lainnya.

2) Investasi/penyertaan

Investasi merupakan suatu aset yang digunakan untuk pertumbuhan kekayaan melalui distribusi hasil investasi.

Investasi dalam aset juga dikelompokkan menjadi dua bagian yaitu investasi jangka pendek dan investasi jangka panjang.

3) Aset tetap

Aset tetap adalah aset berwujud yang dilperoleh dalam bnetuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam bentuk operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari setahun.

4) Aset tidak berwujud

Aset tidak berwujud adalah aset tetap yang tidak berwujud yang memberikan hak ekonomi dan hukum kepada pemiliknya.

Aset tidak berwujud dapat berbentuk seperti goodwill, hak paten, hak cipta, franchise, dan merk dagang. (Ismail, 2014:

278).

18

5) Aset lain-lainnya

Aset lain-lain menggambarkan pos-pos yang tidak dapat secara layak digolongkan ke dalam aset lancar, aset tetap, investasi/penyertaan, maupun aset tidak berwujud. Komponen aset lain-lain dibedakan menjadi antara lain: bebdan dibayar dimuka, beban yang ditanggungkan, persediaan, rekening antar kantor, titipan nasabah dan lainnya. (Ismail, 2014: 278).

c. Aset Konsep Syariah

Aset merupakan sumber daya ekonomi yang dikuasai dan dikendalikan oleh entitas syariah yang diperoleh dari transaksi masa lalu, dan mengandung manfaat ekonomi tertentu. Beberapa surat dalam Al-Quran yang berkaitan dengan harta (aset) yaitu surat Yunus ayat 55, An Nahl ayat 18, An Nur ayat 33, dan An Najm ayat 48, yang menyatakan bahwa harta sepenuhnya adalah mutlak milik Allah, dan diberikan kepada manusia untuk dikelola.

Dari definisi aset dalam akuntansi syariah, dan dengan merujuk pada surat tersebut, maka hak penguasaan dan pengendalian atas aset dalam entitas syariah digunakan untuk kepentingan peningkatan kekayaan bagi owners, serta pihak yang berkepentingan yaitu manajemen, karyawan, masyarakat, pemerintah dan lingkungan.

Terdapat perbedaaan antara kerangka konseptual akuntansi konvensional dan akuntansi syariah, dari aspek postulat, konsep dasar, prinsip akuntansi dan teknik pencatatan. Tujuan penguasaan atas aset dalam konsep konvensional hanya terbatas pada pemanfaatan atas aset untuk perolehan laba. Sedangkan dalam konsep syariah, pemanfaatan atas aset ditujukan untuk kepentingan pada jalan Allah, sesuai dengan surat Al-Hadid ayat 7, yaitu untuk memperoleh pahala dengan membelanjakan untuk kebaikan, berupa nilai tambah (maslahah) baik bagi perusahaan (pemilik,

manajemen, karyawan), sosial (masyarakat, pemerintah) maupun lingkungan. Hal ini berarti bahwa kepemilikan atas aset merupakan salah satu cara yang dapat digunakan untuk memperoleh nilai tambah atau maslahah, dan bukan merupakan tujuan akhir dari proses akuntansi. (Apriyanti, 2018: 65-66).

d. Aset Koperasi

Landasan utama program pengembangan aset adalah pengetahuan tentang masalah keuangan. Secara umum orang memahami aset merupakan kekayaan yang dimiliki seseorang atau suatu organisasi. Seseorang dapat memaknai aset, liabilities baru dapat menjadi aset jika dapat dimanfaatkan untuk memperoleh keuntungan. Dalam kaitannya dengan keuntungan maka aset merupakan investasi. Tabungan anggota atau simpanan saham anggota akan lebih strategis jika dikembangkan dalam bentuk investasi. Koperasi kredit dapat membantu konsumen mengelola produk keuangan secara efektif, mengenali dan menghindari layanan biaya tinggi, memperbaiki kredit, dan mengembangkan kebiasaan menabung. Dalam bahasa sederhana simpan pinjam

“simpan dulu baru pinjam”. Realitas simpan pinjam merupakan gambaran nyata pengakuan dalam bentuk laporan neraca keuangan, sebagai pemaknaan yang mencerminkan definisi penggolongan dan pengukuran.

Secara umum penggolongan aset pada koperasi terdiri atas aset lancar dalam bentuk kas, tabungan pada pusat koperasi, tabungan pada bank dan piutang atau pinjaman yang disalurkan dan masih beredar di tangan anggota. Aset dalam bentuk piutang merupakan jumlah terbesar yang mencapai 70%-80% dari total aset. Selain aset lancar koperasi juga menyertakan modalnya pada Puskopdit, dan Induk Koperasi Kredit Indonesia (Inkopdit).

Persediaan barang-barang promosi publikasi. Penggolongan

20

terakhir merupakan aset tetap dalam bentuk tanah dan bangunan dan kendaraan. (Wulandari, 2019: 35-36).

e. Aset Koperasi Syariah

Aset adalah sumber daya yang dikuasai koperasi yang menjalankan prinsip syariah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan akan diperoleh koperasi yang menjalankan prinsip syariah. Dalam Permen Koperasi dan UMKM dijelaskan bahwa komponen aset dalam koperasi syariah terdiri dari aset lancar dan aset tidak lancar.

Aset lancar dalam koperasi syariah meliputi kas, penempatan pada bank syariah/KSPPS, surat berharga, piutang (murabahah, salam, dan istishna), ijarah, pendapatan margin yang ditangguhkan, pembiayaan yang diberikan, pembiayaan (mudharabah dan musyarakah), penyisihan penghapusan aktiva produktif, aktiva murabahah, aset ijarah, aset istishna dalam penyelesaian, qardh, perlengkapan, pajak dibayar dimuka, dan biaya dibayar dimuka.

Aset tidak lancar dalam koperasi syariah terdiri dari aset penyertaan pada entitas lain, property investasi, akumulasi penyusutan property investasi, aset tetap (tanah, gedung, mesin dan kendaraan), akumulasi penyusutan aset tetap, aset tidak berwujud, dan akumulasi amortisasi aset tidak berwujud. (Wulandari, 2019:

38-39).

f. Hubungan Aset Terhadap Pendapatan

Faktor lain yang mempengaruhi pendapatan atau Sisa Hasil Usaha koperasi adalah aset koperasi. Aset merupakan kekayaan yang dimiliki perusahaan dan memiliki banyak fungsi. Aset juga memiliki peranan cukup penting dalam melihat kemampuan perusahaan dalam melakukan investasi, semakin kecil risiko maka pendapatan koperasi akan meningkat. Semakin besar aset

menunjukkan kinerja keuangan semakin baik, sebaliknya semakin rendah aset maka akan semakin tinggi resiko dan semakin rendah pendapatan koperasi sehingga mempengaruhi Sisa Hasil Usaha koperasi. E-Journal: (Musliadi, Syamni & Nazir, 2014: 6).

Koperasi memiliki sumber daya yang dapat mendukung perkembangan dan kemajuan serta pertumbuhan SHU, salah satunya adalah aset. Aset adalah sebagai sesuatu yang memberi arus keuangan atau jasa kepada pemiliknya, aset merupakan sumber daya yang dimiliki oleh entitas sekarang yang timbul dari peristiwa masa lalu dan diharapkan mendapat manfaat ekonomi di masa depan. Aset terbagi menjadi aset lancar, penyertaan investasi, aset tetap dan aset tidak berwujud. Manfaat ekonomi masa depan yang terwujud dalam aset adalah potensi dari aset untuk memberikan sumbangan, baik langsung maupun tidak langsung terhadap aliran kas dan setara kas kepada entitas. Beberapa aset misalnya aset tetap memiliki bentuk fisik, namun demikian bentuk fisik tersebut tidak esensial untuk menentukan eksistensi aset. E- Journal: (Susandya, 2018: 61).

Faktor lain yang mempengaruhi pendapatan atau hasil usaha koperasi sehingga mempengaruhi Sisa Hasil Usaha (SHU) adalah aset koperasi, bertambahnya aset seharusnya menyebabkan pendapatan kosperasi dan SHU bertambah tinggi. Tetapi hal ini tergantung pada kemampuan koperasi untuk melakukan efisien biaya, maupun kemampuan koperasi untuk melakukan efisien biaya, maupun kemampuan koperasi untuk mengoperasikan dan mengelola aset yang kemampuan koperasi untuk mengoperasikan dan mengelola aset yang tersedia sehingga bisa terserap oleh anggota. E-Journal: (Winarko, 2014: 151).

Aset adalah sumber daya yang di kuasai koperasi sebagai akibat dari peristiwa masa lalu dan diharapkan akan menghasilkan manfaat ekonomis di masa depan bagi perusahaan. Semakin besar

22

aset suatu perusahaan atau koperasi semakin besar jasa yang digunakan oleh para anggota. Ukuran dapat menangkap fakta bahwa lembaga yang lebih besar lebih baik dibanding lembaga keuangan yang kecil. Dalam memanfaatkan skala ekonomi lembaga yang lebih besar cenderung menikmati tingkat keuntungan yang lebih tinggi. Aset memiliki hubungan positif signifikan terkait dengan profitabilitas. Ukuran aset suatu lembaga keuangan koperasi kredit dapat dijadikan sebagai variabel independen.

Aset koperasi memberi arus keuangan atau jasa kepada pemiliknya. Arus keuangan yang diterima koperasi dari pemilikan aset dapat berbentuk pembayaran langsung, seperti halnya penyewaan oleh koperasi pada usaha-usaha tertentu. Tetapi, kadang-kadang arus keuangan pemilikan aset berbentuk tidak langsung, berupa kenaikan atau penurunan dari harga-harga aset koperasi tersebut. Aset berpengaruh terhadap pendapatan dan sisa hasil usaha koperasi. Peningkatan nilai dari aset merupakan keuntungan modal (capital again), sementara penurunan aset merupakan kerugian modal (capital loss). E-Journal: (Raidayani, Said Muhammad & Faisal, 2016: 176).

Aset merupakan kekayaan yang dimiliki perusahaan yang memiliki banyak fungsi. Selain itu, aset juga memiliki peranan cukup penting dalam melihat kemampuan perusahaan dalam melakukan investasi. Semakin kecil resiko maka laba akan meningkat. Semakin besar aset menunjukkan kinerja keuangan semakin baik. Sebaliknya, semakin rendah aset maka akan semakin tinggi resiko dan semakin rendah laba koperasi. E-Journal:

(Musliadi, Ghazali Syamni & Nazir, 2014: 9).

3. Modal Sendiri

a. Pengertian Modal Sendiri

Modal dapat didefinisikan sebagai sesuatu yang mewakili kepentingan pemilik dalam suatu perusahaan. Sedangkan modal sendiri disebut juga dengan dana modal atau dana pihak pertama yang merupakan dana yang dihimpun dari para pemegang saham bank atau pemilik bank. Selain itu modal sendiri juga bisa didefinisikan sebagai suatu kekayaan bersih yaitu selisih antara nilai buku dengan aktiva dikurangi dengan nilai buku dari kewajiban. (Ismail, 2010: 40).

Modal sendiri adalah modal yang berasal dari perusahaan itu sendiri (cadangan, laba) atau berasal dari pengambilan bagian peserta atau pemilik (modal saham, modal peserta, dll). Pada dasarnya modal sendiri adalah modal yang berasal dari pemilik perusahaan dan yang tertanam di dalam perusahaan untuk waktu yang tidak tentu lamanya. E-Journal: (Wirastini, Prathama &

Fariantin, 2018: 184).

Berapa besar jumlah modal yang dibutuhkan oleh koperasi harus sudah ditentukan dalam proses pengoperasian atau dengan rincian berapa untuk modal tetap dan berapa untuk modal kerja.

Modal saham merupakan modal jangka panjang, dan modal jangka pendek yang digunakan sebagai modal kerja. Sumber modal yang berasal dari anggota terdiri dari simpanan pokok dan simpanan wajib. Selain simpanan pokok dan wajib, sumber modal sendiri adalah simpanan sukarela atau kapitalisasi. (Wulandari, 2019: 51).

b. Sumber Modal Sendiri

Modal sendiri adalah modal yang berasal dari perusahaan itu sendiri (cadangan laba) atau berasal dari pengambil bagian, peserta atau pemilik (modal saham, modal peserta dll). Pada dasarnya modal sendiri adalah modal yang berasal dari pemilik

24

perusahaan dan yang tertanam di dalam perusahaan untuk waktu yang tidak tentu lamanya. Berdasarkan UU No. 25 Tahun 1992 sumber modal sendiri koperasi adalah:

1) Simpanan Pokok

Simpanan pokok adalah simpanan yang sudah ditentukan jumlahnya dan sama besarnya bagi setiap anggota, serta diwajibkan kepada anggota untuk menyerahkan kepada koperasi pada waktu masuk menjadi anggota. Simpanan pokok ini tidak dapat diambil selama masih menjadi anggota koperasi.

2) Simpanan Wajib

Simpanan wajib adalah sejumlah simpanan tertentu yang jumlahnya sudah ditetapkan dalam anggaran rumah tangga yang dibayarkan oleh anggota kepada koperasi dalam waktu atau kesempatan tertentu yang tidak harus sama, biasanya dibayarkan satu bulan sekali. Simpanan wajib ini juga tidak dapat diambil selama yang bersangkutan masih menjadi anggota koperasi.

3) Dana Cadangan

Sejumlah uang yang diperoleh dari penyisihan sisa hasil usaha, yang digunakan untuk menutup modal sendiri dan menutup kerugian apabila koperasi diperlukan koperasi. Dana cadangan ini tidak boleh dibagikan kepada anggota koperasi, walaupun terjadi pembubaran koperasi. Karena dana ini digunakan untuk membayar hutang-hutang koperasi, menutup kerugian koperasi dan lainnya.

4) Hibah

Hibah adalah sejumlah uang atau barang modal yang dapat dinilai dengan uang yang diterima dari pihak lain yang bersifat hibah/pemberian dan tidak mengikat. Modal donasi ini merupakan bantuan yang diberikan tanpa ada perjanjian atau syarat apapun, dan modal ini digunakan untuk operasional

koperasi yang tidak bisa dipindah tangankan. (Undang-Undang RI No. 25 Tahun 1992 Tentang Perkoperasian).

c. Hubungan Modal Sendiri Terhadap Pendapatan

Sebagai organisasi ekonomi, koperasi dalam menjalankan usahanya memerlukan modal usaha. Peranan modal di dalam operasional koperasi mempunyai konstribusi yang sangat penting karena tanpa modal yang cukup koperasi tidak akan berjalan lancar. Modal dalam arti luas dimana modal itu meliputi baik modal dalam bentuk uang maupun barang misalnya mesin, barang- barang dagangan dan lain sebagainya. Dengan demikian modal dapat berupa uang maupun harta lainnya yang mempunyai nilai uang yang digunakan untuk menjalankan usaha. E-Journal:

(Wirastini, Prathama & Fariantin, 2018: 183).

Faktor modal dalam usaha koperasi merupakan salah satu alat yang ikut menentukan maju mundurnya koperasi. Tanpa adanya modal, suatu usaha yang bersifat ekonomis tidak akan dapat berjalan sebagaimana mestinya. Untuk menumbuhkan koperasi supaya berkembang, maka dibutuhkan ada keuntungan atau yang disebut dengan sisa hasil usaha (SHU). E-Journal:

(Wirastini, Prathama & Fariantin, 2018: 183).

Perkembangan usaha koperasi sangat ditentukan oleh besar kecilnya dana atau modal yang digunakan. Lebih lanjut dikatakan bahwa semakin berkembangnya kegiatan usaha koperasi dewasa ini, maka semakin besarlah dana yang digunakan untuk membiayai kegiatan usaha koperasi. Hal ini berarti semakin besar pula tanggungjawab manajemennya. Faktor modal dalam usaha koperasi merupakan salah satu alat yang ikut menentukan maju mundurnya koperasi.tanpa adanya modal, suatu usaha yang bersifat ekonomis tidak akan dapat berjalan sebagaimana mestinya. E- Journal: (Suputra, Susila & Cipta, 2016: 2).

26

Faktor-faktor yang mempengaruhi SisaHasil Usaha terdiri dari dua faktor yaitu faktor dalam dan faktor luar. Faktor dalam terdiri dari partisipasi anggota, jumlah modal sendiri, aset, kinerja pengurus, volume usaha, kinerja manajer serta kinerja karyawan.

Faktor luar terdiri dari modal pinjaman dari luar, perilaku konsumen luar selain anggota dan pemerintah. E-Journal: (Suputra, Susila & Cipta, 2016: 2).

Bagi koperasi modal sendiri merupakan sumber permodalan yang utama, hal tersebut karena alasan:

1) Alasan Kepemilikan

Modal berasal dari anggota merupakan salah satu wujud kepemilikan anggota terhadap koperasi beserta usahanya.

Anggota yang memodali usahanya sendiri akan merasa lebih bertanggung jawab terhadap keberhasilan usaha tersebut.

2) Alasan Ekonomi

Modal yang berasal dari anggota akan dapat dikembangkan secara lebih efisien dan murah karena tidak diperkenankan persyaratan bunga.

3) Alasan Risiko

Modal sendiri/ anggota juga mengandung risiko yang lebih kecil dibandingkan dengan modal dari luar, khususnya pada saat usaha tidak berjalan dengan baik. E-Journal: (Susandya, 2018: 61).

Simpanan anggota merupakan sumber modal internal yang berasal dari setoran anggota yang dapat mempengaruhi pertumbuhan laba. Dari data pra penelitian empiris menunjukkan bahwa meningkatnya simpanan saham anggota ikut mempengaruhi meingkatnya kinerja keuangan. Untuk itu peneliti berharap bahwa semakin tinggi rasio ekuitas terhadap total aset, akan semakin rendah kebutuhan untuk pendanaan eksternal terutama dalam bentuk pinjaman yang berbiaya tinggi yang dapat menurunkan profitabilitas. Koperasi kredit memiliki untung yang berbiaya

rendah akan berdampak pada biaya dana yang rendah dan akan meningkatkan profitabilitas. (Wulandari, 2019: 52-53).

Modal sendiri adalah modal yang berasal dari simpanan pokok, simpanan wajib, dana cadangan dan hibah. Apabila semakin besar modal sendiri yang disetor maka semakin besar keleluasaan anggotanya dalam beroperasi meningkatkan volume usahanya sehingga hal ini tentunya akan meningkatkan pendapatan dan sisa hasil usaha. Modal sendiri mempunyai pengaruh yang signifikan dan positif terhadap pendapatan dan sisa hasil usaha.

Dengan bertambahnya jumlah modal sendiri suatu koperasi akan mengakibatkan bertambahnya jumlah pendapatan dan sisa hasil usaha koperasi.

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik perusahaan yang tertanam didalam perusahaan untuk waktu yeng tidak tentu lamanya. Semakin kecil modal sendiri maka akan memiliki pengaruh yang cukup besar bagi pendapatan koperasi karena belum tentu dapat diperoleh dari penghasilan- penghasilan lainnya. Hal ini menunjukkan bahwa kehadiran modal sendiri berpengaruh secara signifikan terhadap pendapatan dan pengaruhnya positif. E-Journal: (Musliadi, Ghazali Syamni &

Nazir, 2014: 10).

4. Pendapatan Usaha

Suatu badan usaha koperasi selalu membentuk beberapa usaha dengan tujuan untuk mensejahterakan anggota dan juga masyarakatnya. Koperasi tidak hanya membentuk usaha saja, tetapi pihak koperasi selalu berusaha agar usaha-usahanya selalu mengalami perkembangan setiap tahunnya. Usaha yang dapat berkembang dengan baik akan memberikan keuntungan bagi koperasi, sehingga sesuai dengan tujuan yang telah ditetapkan yaitu untuk mensejahterakan anggota dan masyarakat. Setiap kegiatan usaha yang dikelola oleh

28

koperasi akan menghasilkan pendapatan yang dapat dinikmati oleh anggota koperasi itu sendiri. Pendapatan koperasi adalah penerimaan koperasi atas kontribusi anggota koperasi bagi pemenuhan biaya-biaya koperasi. Sedangkan pendapatan usaha adalah total penerimaan (uang dan bukan uang) seseorang atau suatu rumah tangga selama periode tertentu. (Muftia, 2019: 25).

B. Kajian Penelitian yang Relevan

Adapun mengenai penulisan yang penulis teliti, dari hasil peninjauan terhadap beberapa penulisan karya ilmiah lainnya, penulis menemukan beberapa pembahasan yang kaitannya searah dengan masalah yang penulis bahas. Diantaranya adalah penulisan berupa skripsi dan tesis yang ditulis oleh:

Efriza Pahlevi Wulandari, Institut Agama Islam Negeri Tulungagung. Pengaruh Total Aset, Piutang, Utang dan Modal Sendiri Terhadap Kinerja Keuangan pada Koperasi Syariah Baitul Tamwil Muhammadiyah Surya Buana dan Baitul Tamwil Muhammadiyah Surya Mitra Tulungagung, dalam pembahasan skripsi ini yang menjadi permasalahannya adalah apakah variabel total aset, piutang, utang dan modal sendiri berpengaruh signifikan terhadap kinerja keuangan pada koperasi syariah BTM Surya Buana Dan BTM Surya Mitra atau tidak.

Jenis penelitian yang digunakan adalah penelitian deskriptif kuantitatif.

Hasil penelitian menunjukkan bahwa variabel total aset, variabel piutang, variabel modal sendiri berpengaruh positif signifikan terhadap kinerja keuangan dan variabel utang berpengaruh negatif signifikan terhadap kinerja keuangan pada koperasi syariah BTM Surya Buana dan BTM Surya Mitra.

Penelitian di atas memiliki persamaan dengan penelitian penulis, untuk beberapa variabel indepedennya, yaitu sama-sama menggunakan variabel independen total aset dan modal sendiri koperasi. Sedangkan perbedaannya terletak pada jumlah variabel independen dan variabel

dependen yang digunakan peneliti. Peneliti ini menggunakan tambahan variabel independen yaitu piutang dan utang, sedangkan penulis hanya menggunakan variabel independen aset dan modal sendiri. Selanjutnya peneliti menggunakan variabel dependen kinerja keuangan, sedangkan penulis menggunakan variabel dependen pendapatan koperasi.

Halida Nurul Fitri, Universitas Muhammadiyah Purwokerto.

Pengaruh Aset, Modal Sendiri, Modal Luar, Volume Usaha dan Anggota Terhadap Sisa Hasil Usaha pada Koperasi Simpan Pinjam di Kabupaten Banyumas Tahun 2011-2015, dalam pembahasan skripsi ini yang menjadi permasalahannya adalah apakah aset, modal sendiri, modal luar, volume usaha dan anggota berpengaruh terhadap sisa hasil usaha pada koperasi simpan pinjam di Kabupaten Banyumas tahun 2011-2015 atau tidak. Jenis penelitian yang digunakan adalah field research yaitu penelitian lapangan yang bersifat deskriptif kuantitatif. Hasil penelitian menunjukkan bahwa secara induvidu variabel aset, modal sendiri, volume usaha, dan anggota berpengaruh positif dan signifikan terhadap Sisa Hasil Usaha, sedangkan variabel modal luar berpengaruh negatif dan signifikan terhadap Sisa Hasil Usaha. Secara bersama-sama variabel aset, modal sendiri, modal luar, volume usaha dan anggota berpengaruh terhadap Sisa Hasil Usaha.

Penelitian di atas memiliki persamaan dengan penelitian penulis, untuk beberapa variabel indepedennya, yaitu sama-sama menggunakan variabel independen aset dan modal sendiri koperasi. Sedangkan perbedaannya terletak pada jumlah variabel independen dan variabel dependen yang digunakan peneliti. Peneliti ini menggunakan tambahan variabel independen yaitu modal luar, volume usaha dan anggota, sedangkan penulis hanya menggunakan variabel independen aset dan modal sendiri. Selanjutnya peneliti menggunakan variabel dependen Sisa Hasil Usaha koperasi, sedangkan penulis menggunakan variabel dependen pendapatan koperasi.

Siti Rohatun Mahmudah, STKIP PGRI Sumatera Barat.

Pengaruh Jumlah Anggota, Modal Sendiri, Modal Pinjaman, dan Aset

30

terhadap Sisa Hasil Usaha pada Koperasi Serba Usaha LKMA Albasiko II di Jorong Bangun Rejo Kecamatan Kinali Kabupaten Pasaman Barat, dalam pembahasan skripsi ini yang menjadi permasalahannya adalah apakah ada pengaruh dan seberapa besar pengaruh jumlah anggota, modal sendiri, modal pinjaman dan aset terhadap Sisa Hasil Usaha. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif.

Hasil penelitian menunjukkan bahwa jumlah anggota, modal sendiri dan modal pinjaman berpengaruh positif signifikan terhadap Sisa Hasil Usaha, sedangkan aset berpengaruh negatif dan signifikan terhadap Sisa Hasil Usaha. Secara bersama-sama jumlah anggota, modal sendiri, modal pinjaman dan aset berpengaruh terhadap Sisa Hasil Usaha.

Penelitian di atas memiliki persamaan dengan penelitian penulis, untuk beberapa variabel indepedennya, yaitu sama-sama menggunakan variabel independen aset dan modal sendiri koperasi. Sedangkan perbedaannya terletak pada jumlah variabel independen dan variabel dependen yang digunakan peneliti. Peneliti ini menggunakan tambahan variabel independen yaitu jumlah anggota dan modal pinjaman, sedangkan penulis hanya menggunakan variabel independen aset dan modal sendiri.

Selanjutnya peneliti menggunakan variabel dependen Sisa Hasil Usaha koperasi, sedangkan penulis menggunakan variabel dependen pendapatan koperasi.

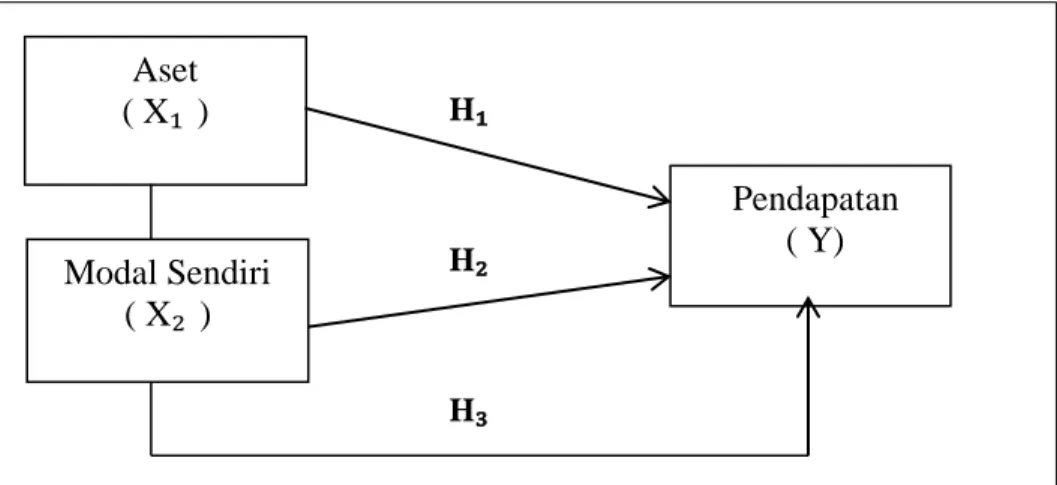

C. Kerangka Berfikir

Berdasarkan teori dan penelitian terdahulu, penelitian ini melihat pengaruh variabel independen yaitu aset (X₁ ) dan modal sendiri (X₂ ) secara parsial dan simultan terhadap variabel dependen yaitu pendapatan (Y) Koperasi Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar, maka dapat disusun kerangka berpikir penelitian yang akan dilakukan adalah sebagai berikut:

Gambar 2. 1 Kerangka Berpikir

D. Hipotesis

Berdasarkan kajian teori, kerangka berpikir dan hasil penelitian sebelumnya, maka hipotesis di bawah ini pada dasarnya merupakan jawaban sementara terhadap suatu masalah yang dibuktikan kebenarannya.

Adapun hipotesis yang dirumuskan dalam penelitian ini sebagai berikut:

1. Aset terhadap pendapatan

: Aset tidak berpengaruh signifikan terhadap pendapatan Koperasi Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar.

: Aset berpengaruh signifikan terhadap pendapatan Koperasi Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar.

2. Modal sendiri terhadap pendapatan

: Modal sendiri tidak berpengaruh signifikan terhadap pendapatan Koperasi Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar.

: Modal sendiri berpengaruh signifikan terhadap pendapatan Koperasi Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar.

H₁

H₂

H₃

Aset

( X₁ )

Modal Sendiri ( X₂ )

Pendapatan ( Y)

32

3. Aset dan modal sendiri terhadap pendapatan

Aset dan modal sendiri secara bersama-sama tidak berpengaruh signifikan terhadap pendapatan Koperasi Syariah RSUD Prof. Dr.

MA Hanafiah SM Batusangkar.

: Aset dan modal sendiri secara bersama-sama berpengaruh signifikan terhadap pendapatan Koperasi Syariah RSUD Prof. Dr.

MA Hanafiah SM Batusangkar.

33 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang penulis gunakan adalah penelitian lapangan (field research) yang bersifat deskriptif kuantitatif, merupakan penelitian yang berusaha menggambarkan data yang telah terkumpul sebagaimana adanya berupa pemaparan atau menggambarkan tentang Pengaruh Aset dan Modal Sendiri terhadap Pendapatan Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar.

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar. Penulis melakukan penelitian pada bulan April sampai Mei 2020.

Tabel 3. 1

Rancangan Waktu Penelitian Kegiatan

Tahun 2020

Jan Feb Mar Apr Mei Jun

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 Survei

Awal

Pembuata

n proposal

Bimbingan

Proposal

Seminar

Proposal

Bimbingan

Pasca Seminar Proposal

Penelitian Bimbingan

Skripsi

Sidang Munaqasah

34

C. Sumber Data

Sumber data yang penulis gunakan dalam penelitian ini adalah sumber data sekunder. Sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen. (Sugiyono, 2013: 225). Sumber data sekunder dalam penelitian ini adalah Laporan Keuangan Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang penulis gunakan dalam penelitian ini yaitu melalui dokumentasi. Tujuannya adalah untuk mencari data yang terkait dengan berbagai hal berupa buku inventaris Koperasi Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar seperti, Laporan Keuangan Koperasi Pegawai Negeri Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar dan lain sebagainya yang digunakan untuk mendapatkan data tertulis.

Dari data tertulis berupa dokumentasi yang penulis peroleh, kemudian akan dianalisis untuk melihat apakah ada pengaruh aset dan modal sendiri terhadap pendapatan Koperasi Syariah RSUD Prof. Dr. MA Hanafiah SM Batusangkar. Penulis mengelola secara kuantitatif dengan menggunakan program SPSS.

E. Teknik Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan dan dokumentasi. (Sugiyono, 2013: 244). Dalam membahas permasalahan ini penulis menggunakan analisis kuantitatif deskriptif untuk memperoleh penjelasan umum tentang permasalahan yang penulis teliti.

Dalam analisis data kuantitatif, alat analisis yang digunakan adalah sebagai berikut:

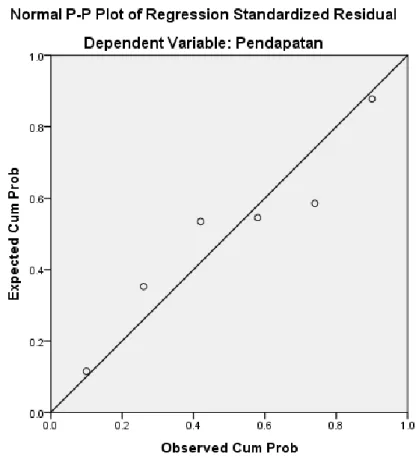

1. Asumsi Klasik a. Uji Normalitas

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai residual yang dihasilkan dari regresi berdistribusi secara normal atau tidak. Model regresi yang baik adalah yang memiliki nilai residual yang berdistribusi secara normal. Beberapa metode uji normalitas, yaitu dengan melihat penyebaran data pada sumber diagonal pada grafik Normal P-P Plot of regression standardized residual atau dengan uji One Sample Kolmogorov-Smirnov. (Priyatno, 2014: 90)

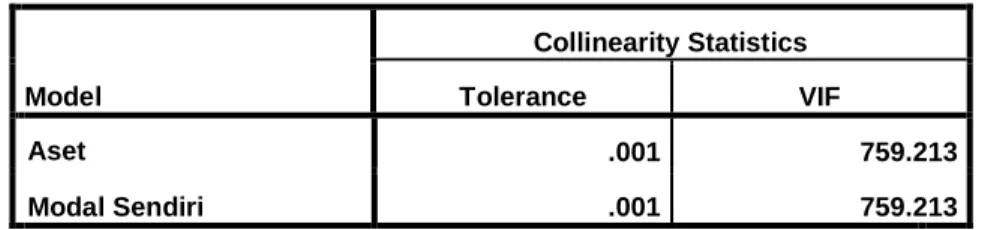

b. Uji Multikolinieritas

Uji Multikolinieritas merupakan uji yang ditunjukkan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas. Model uji regresi yang baik selayaknya tidak terjadi multikolinieritas. Multikolinieritas dapat diketahui dengan melihat nilai Variance Inflation Factor (VIF) dan nilai Tolerance.

Dasar pengambilan keputusan adalah apabila nilai VIF lebih besar dari 10 (VIF > 10). Kemudian jika Tolerance lebih kecil dari 0,10 (Tolerance < 10), maka model regresi memiliki gejala multikolinieritas. ( Priyatno, 2014: 103).

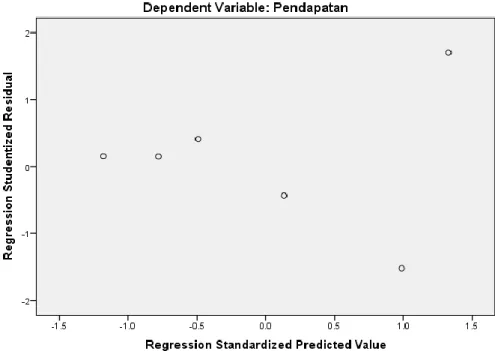

c. Uji Heteroskedastisitas

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari satu pengamatan ke pengamatan yang lain, maka hal tersebut di sebut homoskedasitas. Dan jika varians berbeda disebut sebagai heterokodasitas. Model regresi yang baik adalah tidak terjadi heteroskedasitas.

Salah satu cara untuk melihat adanya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID), cara menganalisisnya sebagai berikut: