31

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Tempat dan Waktu Penelitian

Waktu penelitian ini dilakukan tanggal 05 bulan September tahun 2015 sampai dengan tanggal 15 Desember tahun 2015. Kemudian tahun laporan keuangan yang digunakan pada penelitian ini adalah laporan keuangan per tanggal 31 desember 2013 sampai dengan 31 desember 2014.

Tempat penelitian dilakukan pada dan situs ke 4 bank tersebut pada situs masing–masing, Situs Bank Indonesia, Situs Otoritas Jasa Keuangan dan juga Situs Bursa Efek Indonesia .

Bank milik pemerintah ini sendiri terdiri dari Bank Mandiri, Bank Negara Indonesia, Bank Rakyat Indonesia, Bank Tabungan Negara. Berikut akan di sajikan deskripsi kedua bank tersebut .

a. Bank Mandiri

Bank Mandiri dibentuk pada tanggal 2 Oktober 1998 sebagai bagian dari Pemerintah program restrukturisasi perbankan di Indonesia. Pada bulan Juli 1999, empat Bank BUMN : Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia digabung menjadi Bank Mandiri. Masing–masing dari empat bank legal memainkan peran integral dan penting dalam perkembangan ekonomi Indonesia. Hari

ini, Bank Mandiri meneruskan tradisi lebih dari 140 tahun memberikan kontribusi bagi industri perbankan dan perekonomian Indonesia.

Segera setelah merger, Bank Mandiri memulai proses konsolidasi. Di antara langkah pertama adalah untuk menutup 194 cabang yang berada di dekat satu sama lain, dan untuk mengurangi jumlah karyawan Mandiri dari 26.600 ke 17.620. Merek Bank Mandiri digulirkan di seluruh jaringan melalui iklan dan kampanye promosi. Selain itu, Bank Mandiri berhasil di implementasikan sebagai pembaharuan, sistem core banking dari empat Bank yang sudah melegenda.

Dari tahun 2000 sampai 2004, kinerja Bank Mandiri tetap pada bertumbuh pada lintasan ke atas, seperti yang ditunjukkan oleh peningkatan laba dari Rp 1,18 triliun di tahun 2000 menjadi Rp 5,3 triliun pada tahun 2004. Selain itu, Bank Mandiri juga ditandai tonggak penting pada 14 Juli 2003 dengan berhasil melakukan penawaran umum perdana dari 20%

sahamnya (4 miliar saham).

Pada tahun 2005, Bank Mandiri mengalami sejumlah kemunduran yang mengakibatkan penurunan profitabilitas. Salah satu kemunduran ini adalah kenaikan kredit bermasalah, seperti yang ditunjukkan oleh peningkatan bersih konsolidasi Non Performing Loan (NPL) dari 1,60% di 2004-15,34% pada tahun 2005. Hal ini memiliki dampak langsung dan dramatis pada bank profit, yang merosot 80% dari Rp 5,3 triliun pada tahun 2004 menjadi Rp 603.000.000.000 pada tahun 2005. Sebagai tanggapan, harga saham bank meluncur dari Rp 2.050 pada bulan Januari 2005 menjadi Rp 1.110 pada bulan November 2005.

Bank Mandiri saat ini memulai tahap kedua dari proses transformasi untuk periode 2010-2014, selama waktu Bank telah merevitalisasi visinya

"Menjadi lembaga keuangan Indonesia yang paling dikagumi dan progresif."

Berdasarkan visi ini, pada tahun 2014 Bank Mandiri berniat untuk mencapai kapitalisasi pasar sebesar Rp 225 triliun, pangsa pasar pendapatan dari 16%, sebuah ROA sekitar 2,5%, dan ROE sekitar 25%, sementara pada aset saat mempertahankan yang sama kualitas yang tercermin dalam rasio NPL gross di bawah 4%. Pada akhir 2014, Bank Mandiri bertekad untuk menjadi salah satu Top 5 bank di ASEAN, sedangkan pada tahun 2020 Bank Mandiri mengharapkan untuk menjadi salah satu Top 3 di ASEAN dalam hal kapitalisasi pasar, dan menjadi pemain regional utama. ( terjemahan http://media.corporateir.net/media_files/IROL/14/146157/Bank%20Mandiri

%20Transformation.pdf )

b. Bank Negara Indonesia

Didirikan pada tanggal 5 Juli 1946, PT Bank Negara Indonesia (persero) Tbk atau BNI menjadi bank pertama milik negara yang lahir setelah kemerdekaan Indonesia. Lahir pada masa perjuangan kemerdekaan Republik Indonesia, BNI sempat berfungsi sebagai bank sentral dan bank umum sebagaimana tertuang dalam Peraturan Pemerintah Pengganti Undang-Undang No. 2/1946, sebelum akhirnya beroperasi sebagai bank komersial sejak tahun 1955. Oeang Republik Indonesia atau ORI sebagai alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia pada

tanggal 30 Oktober 1946 dicetak dan diedarkan oleh Bank Negara Indonesia.

Menyusul penunjukan De Javache Bank yang merupakan warisan dari Pemerintah Belanda sebagai bank sentral pada tahun 1949, Pemerintah membatasi peran BNI sebagai bank sentral. BNI lalu ditetapkan sebagai bank pembangunan dan diberikan hak untuk bertindak sebagai bank devisa pada tahun 1950 dengan akses langsung untuk transaksi luar negeri. Kantor cabang BNI pertama di luar negeri dibuka di Singapura pada tahun 1955.

Peranan BNI untuk mendukung perekonomian Indonesia semakin strategis dengan munculnya inisiatif untuk melayani seluruh lapisan masyarakat dari Sabang sampai Merauke pada tahun 1960-an dengan memperkenalkan berbagai layanan perbankan seperti Bank Terapung, Bank Keliling, Bank Bocah dan Bank Sarinah. Tujuan utama dari pembentukan Bank Terapung adalah untuk melayani masyarakat yang tinggal di kepulauan seperti di Kepulauan Riau atau daerah yang sulit dijangkau dengan transportasi darat seperti Kalimantan. BNI juga meluncurkan Bank Keliling, yaitu jasa layanan perbankan di mobil keliling sebagai upaya proaktif untuk mendorong masyarakat menabung.

Sesuai dengan UU No.17 Tahun 1968 sebagai bank umum dengan nama Bank Negara Indonesia 1946, BNI bertugas memperbaiki ekonomi rakyat dan berpartisipasi dalam pembangunan ekonomi nasional.

Segmentasi nasabah juga telah dibidik BNI sejak awal dengan dirintisnya bank yang melayani khusus nasabah wanita yaitu Bank Sarinah di mana seluruh petugas bank adalah perempuan dan Bank Bocah yang

memberikan edukasi kepada anak-anak agar memiliki kebiasaan menabung sejak dini. Pelayanan Bank Bocah dilakukan juga oleh anak-anak. Bahkan sejak 1963, BNI telah merintis layanan perbankan di perguruan tinggi saat membuka Kantor Kas Pembantu di Universitas Sumatera Utara (USU) di Medan. Saat ini BNI telah memiliki kantor layanan hampir di seluruh perguruan tinggi negeri maupun swasta terkemuka di Indonesia.

Dalam masa perjalanannya, BNI telah mereposisi identitas korporatnya untuk menyesuaikan dengan pasar keuangan yang dinamis.

Identitas pertama sejak BNI berdiri berupa lingkaran warna merah dengan tulisan BNI 1946 berwarna emas melambangkan persatuan, keberanian, dan patriotisme yang memang merefleksikan semangat BNI sebagai bank perjuangan. Pada tahun 1988, identitas korporat berubah menjadi logo layar kapal & gelombang untuk merepresentasikan posisi BNI sebagai Bank Pemerintah Indonesia yang siap memasuki pasar keuangan dunia dengan memiliki kantor cabang di luar negeri. Gelombang mencerminkan gerak maju BNI yang dinamis sebagai bank komersial negara yang berorientasi pada pasar.

Setelah krisis keuangan melanda Asia tahun 1998 yang mengguncang kepercayaan masyarakat terhadap perbankan nasional, BNI melakukan program restrukturisasi termasuk diantaranya melakukan rebranding untuk membangun & memperkuat reputasi BNI. Identitas baru ini dengan menempatkan angka ‘46’ di depan kata ‘BNI’. Kata ‘BNI’ berwarna tosca yang mencerminkan kekuatan, keunikan, dan kekokohan. Sementara angka

‘46’ dalam kotak orange diletakkan secara diagonal untuk menggambarkan BNI baru yang modern.

BNI kembali mencatat sejarah dengan menjual saham perdananya kepada masyarakat melalui Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) pada tahun 1996. Dalam sejarah perbankan nasional, BNI menjadi bank negara pertama yang go-public.

Bersamaan dengan program divestasi saham pemerintah, BNI menerbitkan saham baru pada tahun 2007 dan 2010 melalui Penawaran Umum Terbatas ( right issue ) dengan memperluas komposisi kepemilikan saham publik menjadi 40%. Dengan meningkatnya kepemilikan publik, BNI dituntut untuk meningkatkan kinerja unggul sehingga dapat memberikan nilai lebih kepada pemegang saham.

Globalisasi juga menuntut industri perbankan untuk selalu meningkatkan kemampuan dalam memberikan solusi perbankan kepada seluruh nasabah. Secara historis BNI fokus pada corporate banking yang didukung dengan infrastruktur retail banking yang kuat. Kini BNI terus berupaya meningkatkan kapitalisasi keduanya menjadi keunggulan BNI.

(laporan keuangan BNI, 2014)

c. Bank Rakyat Indonesia

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria

Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto", suatu lembaga keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Dalam masa perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia.

Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang- Undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas- tugas pokok BRI sebagai bank umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi perseroan terbatas. Kepemilikan BRI saat itu masih 100%

di tangan Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai dengan saat ini. (Laporan Keuangan BRI, 2013 )

d. Bank Tabungan Negara

PT Bank Tabungan Negara (Persero) Tbk. atau Bank BTN didirikan pada 1897 dengan nama Postspaarbank. Pada 1950, namanya berubah menjadi Bank Tabungan Pos, dan kemudian berganti nama lagi menjadi Bank Tabungan Negara pada 1963. Bank BTN mencatatkan saham perdana pada 17 Desember 2009 di Bursa Efek Indonesia, dan menjadi bank pertama

di Indonesia yang melakukan sekuritisasi aset melalui pencatatan transaksi Kontrak Investasi Kolektif - Efek Beragun Aset (KIK-EBA).

Sebagai Bank yang berfokus pada pembiayaan perumahan, Bank BTN berkeinginan untuk membantu masyarakat Indonesia dalam mewujudkan impian mereka untuk memiliki rumah idaman. Keinginan ini ditunjukkan dengan konsistensi selama lebih dari enam dekade, dalam menyediakan beragam produk dan layanan di bidang perumahan, terutama melalui Kredit Pemilikan Rumah (KPR), baik KPR Bersubsidi untuk segmen menengah ke bawah maupun KPR Non Subsidi untuk segmen menengah ke atas.

Bercita-cita menjadi the world class company dengan tujuan memberikan hasil terbaik kepada para pemangku kepentingan, Bank BTN senantiasa konsisten dalam menekankan fokusnya sebagai pemimpin pembiayaan perumahan. Saat ini, fokus bisnis Bank BTN dikonsentrasikan pada tiga sektor, yakni KPR dan Perbankan Konsumer, Perumahan dan Perbankan Komersial, serta Perbankan Syariah. Setiap bidang menjalankan bisnis lewat pembiayaan, pendanaan serta jasa yang terkait dengan ruang lingkupnya. (Laporan Tahunan BTN, 2013).

B. Pembahasan Hasil Penelitian

Tingkat kesehatan perbankan yang di ukur menggunakan metode CAMEL di ukur dengan analisis sebagai berikut

Periode tahun 2013

1. Capital = CAR Aktiva tertimbang menurut resiko Modal 𝑥 100 %

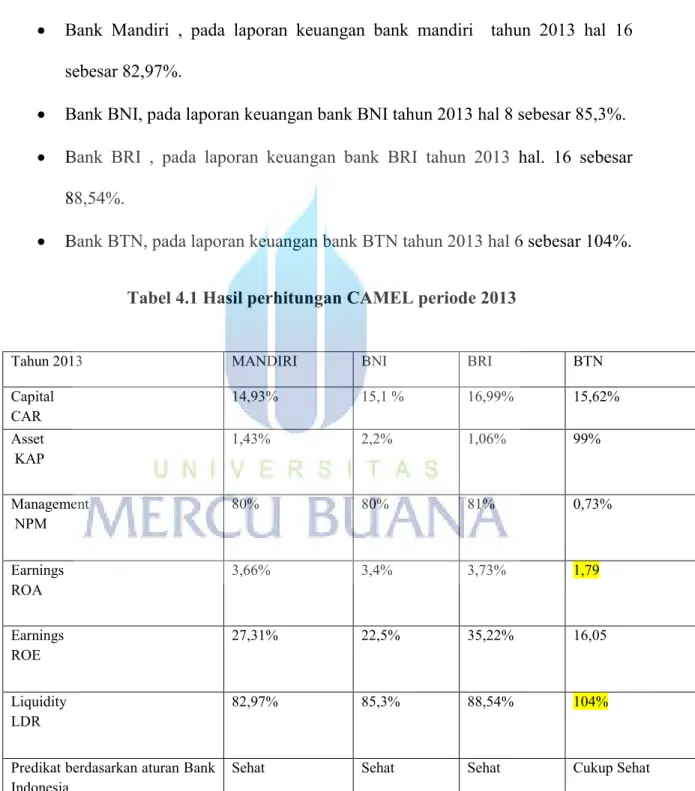

Bank Mandiri pada hal 17 pada laporan keuangan Bank Mandiri tahun 2013 sebesar 14,93 %.

Bank BNI pada hal 8 pada laporan keuangan Bank BNI tahun 2013 sebesar 15,1 % .

Bank BRI pada hal 16 pada laporan keuangan Bank BRI tahun 2013 sebesar 16,99%.

Bank BTN paa hal 6 pada laporan keuangan Bank BTN sebesar 15,62%.

2. Asset = KAP : Aktiva produktif yang diklasifikasi

total aktiva produktif 𝑥 100 %

Bank Mandiri , pada laporan keuangan Bank Mandiri tahun 2013 hal 17 pada bagian “aset produktif bermasalah terhadap total aset produktif” sebesar 1,43%.

Bank BNI, pada laporan keuangan Bank BNI tahun 2013 hal . 32 pada laporan keuangan Bank BNI tercatat bahwa “productive assets as reflected in a lower NPL Gross ratio 2.2% at the end of 2013 from 2.8 % in december 2012”.

Sehingga diambil kesimpulan bahwa KAP menggunakan NPL sebesar 2.2%.

Bank BRI, pada laporan keuangan Bank BRI tahun 2013 hal. 16 Pada laporan keuangan Bank BRI pada bagian “aset produktif dan non produktif bermasalah terhadap total aset produktif dan aset non produktif” sebesar 1,06%.

Bank BTN pada laporan keuangan Bank BTN tahun 2013 hal. 138 pada laporan keuangan Bank BTN pada bagian “penyisihan kerugian penurunan nilai aset produktif dan produktif” sebesar 99%.

3. Management = NPM : 𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔 𝐼𝑛𝑐𝑜𝑚𝑒 𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒 𝑋 100 %

Bank Mandiri, pada laporan keuangan Bank Mandiri tahun 2013 hal. 159 net income sebesar 18.204 ( dalam miliar ) . Kemudian pendapatan operasional pada hal 159 pula sebesar 23.552.000 ( dalam miliar ).

18.204

23.552.= 0,79950467 ( 80% )

Bank BNI, pada laporan keuangan Bank BNI tahun 2013 hal. 8 net income sebesar 9.058 ( dalam sepuluh ribuan ). Kemudian pendapatan operasional pada hal. 8 pula sebesar pada “ net operating income” sebesar 11.219 ( dalam sepuluh ribuan).

9.058

11.219 = 0,80738034 ( 81% )

Bank BRI , pada laporan keuangan Bank BRI tahun 2013 hal. 29 net income sebesar 21.350 ( dalam miliar ) . Kemudian pendapatan operasional pada hal.

16 pula sebesar pada “ pendapatan operasional lainnya ” sebesar 3.270 ( dalam miliar).

21.350

3.180 = 6,713883648 (6,71 % )

Bank BTN, pada laporan keuangan Bank BTN tahun 2013 hal. 16 net income ditunjukkan dengan laba bersih sebesar 1.562 . Kemudian operating income ditunjukkan dengan pendapatan operasional ditunjukkan dengan laba operasional sebsesar 2.136

1.562

2.136 = 0,73127341 (0,73 % ) 4. Earnings = Return on Assets : Laba Sebelum pajak

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 𝑋 100 %

Bank Mandiri, pada laporan keuangan Bank Mandiri tahun 2013 hal 17 sebesar 3,66%.

Bank BNI, pada laporan keuangan Bank BNI tahun 2013 hal 8 sebesar 3,4%.

Bank BRI, pada laporan keuangan Bank BRI tahun 2013 hal.16 sebesar 5,03%.

Bank BTN, pada laporan keuangan Bank BTN tahun 2013 hal. 16 sebesar 1,79%.

Return On Equity : Laba sebelum pajak

Total Modal 𝑋 100 %

Bank mandiri pada laporan keuangan bank Mandiri tahun 2013 hal. 17 sebesar 27,31 %.

Bank BNI , pada laporan keuangan bank BNI tahun 2013 hal. 16 sebesar 22,5%.

Bank BRI, pada laporan keuangan bank BRI hal.16 sebesar 34,11%.

Bank BTN, pada laporan keuangan bank BTN hal. 16 sebesar 16,05%.

5. Liquidity = LDR : Kredit yang diberikan

Total dana pihak ketiga 𝑋 100 %

Bank Mandiri , pada laporan keuangan bank mandiri tahun 2013 hal 16 sebesar 82,97%.

Bank BNI, pada laporan keuangan bank BNI tahun 2013 hal 8 sebesar 85,3%.

Bank BRI , pada laporan keuangan bank BRI tahun 2013 hal. 16 sebesar 88,54%.

Bank BTN, pada laporan keuangan bank BTN tahun 2013 hal 6 sebesar 104%.

Tabel 4.1 Hasil perhitungan CAMEL periode 2013

Sumber : hasil olahan penelti ( 2015 )

Tahun 2013 MANDIRI BNI BRI BTN

Capital

CAR 14,93% 15,1 % 16,99% 15,62%

Asset

KAP 1,43% 2,2% 1,06% 99%

Management

NPM 80% 80% 81% 0,73%

Earnings

ROA 3,66% 3,4% 3,73% 1,79

Earnings

ROE 27,31% 22,5% 35,22% 16,05

Liquidity

LDR 82,97% 85,3% 88,54% 104%

Predikat berdasarkan aturan Bank

Indonesia Sehat Sehat Sehat Cukup Sehat

Periode Tahun 2014

1. Capital = CAR Aktiva tertimbang menurut resiko Modal 𝑥 100 %

Bank Mandiri pada laporan keuangan mandiri tahun 2014 hal 19 sebesar 16,60 %.

Bank BNI, pada laporan keuangan Bank BNI tahun 2014 hal 1 sebesar 16,22 %.

Bank BRI pada laporan keuangan Bank BRI tahun 2014 hal 16 sebesar 18,31%.

Bank BTN paa hal 6 pada laporan keuangan Bank BTN pada tahun 2014 sebesar 14,64%.

2. Asset = KAP : Aktiva produktif yang diklasifikasi

total aktiva produktif 𝑥 100 %

Bank Mandiri pada laporan keuangan Bank Mandiri tahun 2014 hal 19 pada bagian “ aset produktif bermasalah terhadap total aset produktif” sebesar 1,42%

Bank BNI pada laporan keuangan Bank BRI tahun 2013 hal . 6 tercatat bahwa “ Aset produktif bermasalah terhadap total aset produktif” sebesar 1,40%

Bank BRI pada hal 16 Pada laporan keuangan Bank BRI pada bagian “ aset produktif bermasalah dan non produktif bermasalah terhadap total aset produktif dan aset non produktif ” sebesar 2,19%

Bank BTN, pada laporan keuangan Bank BTN tahun 2014 shal. 126 pada bagian :

“Kualitas aktiva produktif Sepanjang 2014, perseoran berhasil meningkatkan kualitas aset yang dimiliki. Secara Uum, kualitas aset produktif perseroan meningkat dibandingkan tahun 2013. Hal ini ditunjukkan dari beberapa variabel yang berada dalam posisi lebih baik dibandingkan tahun 2013. Rasio kredit bermasaah ( NPL ) mengalami penurunan . Kredit bermasalah ( NPL ) Selama tahun 2014, rasio NPL gross membaik dari 4,05% pada tahun 2013 menjadi 4,01% pada tahun 2014.”

Sehingga penulis berkesimpulan KAP sebesar 4,01%

3. Management = NPM : 𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔 𝐼𝑛𝑐𝑜𝑚𝑒 𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒 𝑋 100 %

Bank Mandiri , pada laporan keuangan Bank mandiri hal. 37 net income ditunjukkan dengan “laba bersih tahun berjalan” sebesar 20.654.783 ( dalam juta ) . Kemudian pendapatan operasional pada hal 37 tercantum “ pendapatan operasional selain bunga” sebesar 13,90 triliun.

20.654

13.90 = 14.8589928 ( 140 % )

Bank BNI , pada laporan keuangan Bank BNI tahun 2014 hal. 6 net income ditunjukkan pada “laba tahun berjalan” sebesar 10.829 ( dalam miliar rupiah).

Kemudian pendapatan operasional pada hal. 6 pula ditunjukkan dengan “ laba operasional” sebesar pada 13.346 ( dalam mriliar rupiah ).

10.829

13.346 = 0,81140417 (81 % )

Bank BRI , pada laporan keuangan Bank BRI tahun 2014 hal.16 net income ditunjukkan “laba tahunn berjalan” sebesar 11.472 ( dalam miliar ) . Kemudian pendapatan operasional ditunjukkan pada perhitungan pendpatan bunga ditambah pendapatan bunga bersih ditambah pula pendapatan operasional lainnya pada hal. 16 pula sebesar 132.339+64.271+5.545

=202.155 .

11.472

202.155 = 0,05674853 (5,67 % )

Bank BTN, pada laporan keuangan Bank BTN tahun 2014 hal. 16 net income ditunjukkan dengan laba bersih sebesar 1.116 . Kemudian operating income ditunjukkan dengan pendapatan operasional hal 29 sebesar 89.482 dalam miliar )

1.116

89.482 = 0,012471178 (1,24 % )

4. Earnings = Return on Assets : Laba Sebelum pajak

Total Modal 𝑋 100 %

Bank Mandiri, pada laporan keuangan bank Mandiri tahun 2014 hal 19 sebesar 3,57%.

Bank BNI, pada laporan keuangan bank BNI tahun 2014 hal 7 sebesar 3,49%.

Bank BRI, pada laporan keuangan bank BRI tahun hal.16 sebesar 4,74%.

Bank BTN, pada laporan keuangan bank BTN tahun 2014 hal. 8 sebesar 1,12%.

Return On Equity : Laba sebelum pajak

Total Modal 𝑋 100 %

Bank mandiri pada laporan keuangna bank Mandiri tahun 2014 hal.19 sebesar 25,81%.

Bank BNI , pada laporan keuangan bank BNI tahun 2014 hal.7 sebesar 23.64%.

Bank BRI, pada laporan keuangan bank BRI tahun 2014 hal.16 sebesar 31,22%.

Bank BTN, pada laporan keuangan bank BTN tahun 2014 hal 8 sebesar 10,66%.

5. Liquidity = LDR : 𝐾𝑟𝑒𝑑𝑖𝑡 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝑑𝑎𝑛𝑎 𝑝𝑖ℎ𝑎𝑘 𝑘𝑒𝑡𝑖𝑔𝑎 𝑋 100 %

Bank Mandiri , pada laporan keuangan bank mandiri tahun 2014 hal 19 sebesar 82,02%.

Bank BNI, pada laporan keuangan bank BNI tahun 2014 tertera “ Loan to Deposit Ratio ( LDR ) pada tahun 2014 meningkat dibandingkan periode sebelumnya , yaitu sebesar 85,3% pada akhir tahun 2013 menjadi sebesar 87,8% pada akhir tahun 2014”.

Bank BRI , pada laporan keuangan bank BRI tahun 2014 hal. 16 sebesar 81,68%.

Bank BTN, pada laporan keuangan bank BTN tahun 2014 hal 30 tertera “ Semntara itu, Rasio kredit terhadap simpanan (LDR) meningkat dari 104,42%

di 2013 manjadi 108,61% di 2014” .

Tabel 4.2 Hasil perhitungan CAMEL periode tahun 2014

Sumber : hasil olahan peneliti ( 2015 )

1. Bank Mandiri telah mampu menghasilkan CAR pada tahun 2013 sebesar 14,93% dibandingkan tahun 2012 sebesar 15.48%, kemudian tahun 2014 CAR diperoleh 16,60% . Kemudian pada KAP pada tahun

Tahun 2014 MANDIRI BNI BRI BTN

Capital CAR

16,60% 16,22% 18,31% 14,64%

Asset KAP

1,42% 1,40% 2,19% 4,01%

Management NPM

140% 81% 5,67% 1,24%

Earnings ROA

3,57% 3,49% 4,74% 1,12%

Earnings ROE

25,81% 23,64% 31,22% 10,66%

Liquidity LDR

82,02% 87,8% 81,68% 108,61%

Predikat berdasarkan aturan Bank Indonesia

Sehat Sehat Sehat Cukup Sehat

2013 sebesar 1,43% dibandingkan tahun lalu sebesar 2,05%, kemudian KAP pada tahun 2014 sebesar 4,01% meningkat 2 kali lipat. NPM pada tahun 2014 sebesar 80% kemudian pada tahun 2014 sebesar menjadi 140%. ROA pada tahun 2013 sebesar 3,66% dan pada tahun 2014 sebesar 25,81%. ROE sebesar 27,31% pada tahun 2013 dan kemudian di tahun 2014 sebesar 25,81%.

Pada LDR di tahun 2013 sebesar 82,97% kemudian di tahun 2014 menjadi 82,02%. Jika meihat acuan BI Bank Mandiri mendapat predikat “sehat”, didasarkan pada tahun 2013 dan 2014 .

2. Bank Negara Indonesia mampu menghasilkan CAR pada tahun 2013 sebesar 15,1% kemudian tahun 2014 sebesar 16,22%. Pada KAP tahun 2013 sebesasr 2,2% kemudian tahun 2014 sebesar 1,40%. Pada NPM tahun 2013 sebesar 80% kemudian tahun 2014% sebesar 81%. ROA dihasilkan pada tahun 2013 sebesar 3,4% kemudian ditahun 2014 sebesar 3,49%. ROE dihasilkan pada tahun 2013 sebesar 22,5% pada tahun 2014 sebesar 23.64%. LDR dihasilkan pada tahun 2013 sebesar 82,97% kemudian tahun 2014 sebesar 82,02%. Jika melihat pada acuan BI mengenai CAMEL , maka diberi predikat “Sehat” , melihat pada tahun 2013 dan 2014.

3. Bank Rakyat Indonesia mampu menghasilkan CAR pada tahun 2013 sebesar 16,99% pada tahun 2014 sebesaar 18,31%. KAP pada tahun 2013 pada tahun 1,06% kemudian tahun 2014 sebesar 99% . NPM pada tahun 2013 sebesar 81%, kemudian tahun 2014 sebesar 1,24%.

ROA pada tahun 2013 dihasilkan 3,73% kemudian tahun 2014 sebesar

4,74% . ROE pada tahun 2013 sebesar 35,22% kemudian pada tahun 2014 sebesar 31,22%. LDR pada tahun 2013 sebesar 88,54%

kemudian pada tahun 81,68%. Berdasarkan acuan BI mengenai CAMEL maka dapat diberikan predikat “Sehat” berdasarkan perhitungan 2013 dan 2014.

Bank Bank Tabungan Negara , CAR pada tahun 2013 sebesar 15,62% kemudian tahun 2014 sebesasr 14,64%. KAP pada tahun 2013 sebesar 99% kemudian ditahun 2014 sebesar 4,01%. NPM di tahun 2013 sebesar 0,73%, kemudian tahun 2014 sebesar 1,24%. ROA pada tahun 2013 sebesar 1,79% kemudian tahun 2014 sebesar 1,12%. ROE pada tahun 2013 sebesar 16,05% kemudian pada tahun 2014 sebesar 10,66%. LDR padatahun 2013 sebesar 104%, kemudian pada tahun 2014 sebesar 108,61%. Meninjau acuan BI mengenai CAMEL mendapat predikat “Cukup Sehat” dikarenakan pada tahun 2013 KAP sebesar 99%, LDR sebesar 104%, kemudian pada tahun 2014 KAP sebesar 4,01%, LDR sebesar 108,61%. Walaupun berada juga berada di “tidak sehat” namun dapat diatasi dengan perhitungan yang lain seperti CAR dan NPM yang cukup.