BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Penyajian dan Analisis Data

Dalam melakukan analisis, peneliti akan mengidentifikasi bagaimana penerapan dari PSAK 109 tentang zakat, infak/sedekah tentang mekanisme pengelolaan hingga pencatatan dan pelaporan di Bazis Dki apakah sudah sesuai dengan PSAK 109.

1. Keuangan

Dalam sisi keuangan peneliti menjelaskan mengenai alur penerimaan dan pengeluaran dana ZIS serta mekanismenya mulai dari metode yang digunakan hingga prosedur dari mulai dana masuk hingga keluar. Selain itu, dalam sisi keuangan juga akan dijelaskan mengenai sumber dana serta alokasi dana yang digunakan dalam kegiatan operasional BAZIS DKI Jakarta.

2. Pengumpulan Dana ZIS

Dalam BAZIS DKI Jakarta, perolehan dana ZIS berfokus pada penggalangan dana ZIS yang berasal dari pegawai Pemerintah DKI Jakarta. Dimana Perolehan ZIS yang diterima oleh BAZIS DKI Jakarta sebesar 90% bersumber dari pegawai pemerintah.

Dalam hal ini terdapat beberapa instansi pemerintah yang secara langsung memotong Zakat dari gaji pegawai, khususnya pegawai yang berstatus Pegawai Negeri Sipil (PNS). Sementara 10% sumber dana ZIS didapat dari masyarakat dan bantuan Gubernur.

Pada tahun 2012 BAZIS DKI Jakarta menargetkan perolehan ZIS hingga Rp70 miliar yang bersumber dari internal pegawai Pemerintah provinsi DKI Jakarta dan masyarakat. Untuk memenuhi target tersebut BAZIS DKI Jakarta menerapkan sistem penggunaan Nomor Pokok Wajib Zakat (NPWZ) terutama bagi muzaki yang telah terdaftar di BAZIS DKI Jakarta yakni berjumlah 58.872 muzaki pada tahun 2012.

Dalam perhitungan zakat dapat saja terjadi perbedaan pendapat dari berbagai ulama besar, khususnya perbedaan dari segi fikihnya. Untuk menjaga agar tidak terjadi keraguan dalam menghitung zakat, Gubernur KDKI Jakarta telah menetapkan

"Pedoman Perhitungan Zakat dalam Wilayah DKI Jakarta". Sehingga dengan pedoman perhitungan tersebut zakat dapat dibayar dengan cara sebagai berikut:

a. Zakat dapat dibayar dalam bentuk innatura, yaitu berupa harta benda itu sendiri, seperti: emas, beras, sapi, domba dan sebagainya.

b. Zakat juga dapat dibayar dalam bentuk uang, sebagai pengganti harga harta benda yang bersangkutan.

Dari kedua cara tersebut, BAZIS DKI Jakarta menganjurkan untuk menggunakan cara pembayaran kedua, yaitu dibayar dalam bentuk uang.

Dalam melakukan pembayaran zakat melalui BAZIS DKI Jakarta, terdapat 2 cara pembayaran yakni :

a. Stelsel Aktif

Muzaki datang ke petugas amil zakat di Kelurahan, kemudian meminta formulir. Kemudian mengisi formulir dan menyerahkan formulir yang telah diisi dan uang zakat kepada Petugas. Terakhir meminta struk (tanda bukti pembayaran) dari petugas zakat.

b. Stelsel Pasif

Meminta formulir Jika ada petugas amil yang datang. Kemudian mengisi formulir kemudian menyerahkan formulir dan uang zakat kepada petugas amil. Terakhir petugas amil akan memberikan struk (tanda terima).

Dalam pengumpulan dana ZIS pada BAZIS DKI Jakarta dilakukan dengan cara melalui petugas operasional, melalui bank yang bermitra dengan BAZIS, dan melalui petugas pemungut yang ditunjuk. Untuk penerimaan ZIS melalui bank baru dianggap sah setelah BAZIS menerima buktui setoran bank atau nota kredit dari bank yang bersangkutan.

3. Prosedur Pengumpulan Dana ZIS

Setiap pembayaran ZIS yang dibayarkan oleh muzakki, munfiq, dan mutashaddiq harus menggunakan sarana pengumpulan formulir resmi yang telah ditetapkan.

Formulir yang digunakan dalam pengumpulan ZIS terdiri dari :

a. Formulir F1 : sebagai bukti pembayaran ZIS

b. Formulir F2 : berbentuk kupon dengan nilai tertentu sebagai bukti penyerahan infaq atau shadaqah

c. Formulir F3 : berbentuk map isian digunakan sebagai bukti penyerahan ZIS pada peristiwa (event) tertentu

d. Formulir F4 : untuk membuat rekapitulasi F1, F2, dan F3 oleh Petugas Operasional

e. Formulir F5 : bukti penerimaan setoran F1, F2, dan F3 oleh Pemegang Kas Pelaksana BAZ Kotamadya atau Kabupaten dan Seksi Kas BAZIS DKI Jakarta

f. Formulir F6 : bukti pembayaran insentif Amil yang dibuat oleh Pemegang Kas Pelaksana BAZ Kotamadya atau Kabupaten dan Seksi Kas BAZIS DKI Jakarta

g. Formulir F7 : untuk mencatat pengambilan dan penyetoran F1 sebagai alat

kendali yang dibuat oleh Seksi Pengumpulan Pelaksana BAZ Kotamadya atau Kabupaten dan Seksi Bina Muzaki BAZIS DKI Jakarta

h. Formulir F8 : untuk mencatat pengambilan dan penyetoran F2 sebagai alat

kendali yang dibuat oleh Seksi Pengumpulan Pelaksana BAZ Kotamadya atau Kabupaten dan Seksi Bina Muzaki BAZIS DKI Jakarta

i. Formulir F9 : untuk mencatat pengambilan dan penyetoran F3 sebagai alat

kendali yang dibuat oleh Seksi Pengumpulan Pelaksana BAZ Kotamadya atau Kabupaten dan Seksi Bina Muzaki BAZIS DKI Jakarta

j. Formulir F10 : untuk mencatat penerimaan F1 dan F3 bila ZIS belum diserahkan secara langsung

k. Formulir L1 : untuk melaporkan hasil pengumpulan ZIS yang dibuat oleh petugas operasional

l. Formulir L2 : untuk melaporkan hasil penerimaan ZIS yang dibuat oleh pelaksana BAZ Kotamadya atau Kabupaten

Dalam prosedurnya, pengumpulan dana ZIS dapat dilakukan dengan cara:

a. Langsung

Pengumpulan dana secara langsung dapat dilakukan dengan cara:

1). Penyerahan langsung ke kantor BAZIS DKI Jakarta

Menyerahkan Langsung kepada BAZIS DKI Jakarta atau secara langsung ke BAZIS dengan prosedur untuk pengumpulan ZIS yang diserahkan langsung kepada BAZIS DKI Jakarta adalah sebagai berikut:

a). Pemberi ZIS menyerahkan ZIS beserta Formulir F1 kepada Petugas Operasional BAZIS DKI Jakarta,

b). Menyetorkan ZIS beserta formulir F1 kepada Seksi Kas BAZIS DKI Jakarta, selanjutnya data diinput

c). kemudian membuat print out dan formulir F5 dan F6 beserta formulir F4 dan bukti setoran bank kepada Seksi Akuntansi BAZIS DKI Jakarta.

d). Seksi Akuntansi BAZIS DKI Jakarta untuk menyiapkan jurnal voucher serta melakukan penjurnalan pada sistem akuntansi.

2). Melalui penyetoran langsung ke rekening BAZIS DKI Jakarta b. Melalui Bank Mitra

Prosedur untuk pengumpulan ZIS yang diserahkan Melalui Bank Mitra adalah:

1). Pemberi ZIS membayarkan ZIS melalui setoran tunai, transfer antar rekening, atau auto-debet maupun via ATM

2). Seksi Bina Muzaki BAZIS DKI Jakarta menerima rekening Koran dari bank mitra setiap bulanya yang kemudian diserahkan kepada Seksi Kas BAZIS DKI Jakarta

3). Seksi Kas BAZIS DKI Jakarta membuat print out, formulir F5 dan F6 yang diserahkan kepada Seksi Akuntansi beserta rekening Koran

4). Seksi Akuntansi BAZIS DKI Jakarta untuk menyiapkan jurnal voucher serta melakukan penjurnalan pada sistem akuntansi.

4. Penyaluran Dana ZIS

Dalam penyaluran dan pendayagunaan hasil pengumpulan ZIS, BAZIS DKI Jakarta melakukan kegiatan-kegiatan perihal penyaluran dengan mengunakan rencana kerja BAZIS sebagai berikut :

a. Pada akhir tahun anggaran mengeluarkan pemberitahuan atau pengumuman, agar para mustahik mengusulkan permintaan bantuan (santunan) kepada BAZIS DKI melalui jalur masing-masing, seperti:

1). BAZIS Kelurahan, untuk mustahik taraf Kelurahan

2). BAZIS Kecamatan, untuk mustahik taraf Kecamatan

3). BAZIS Kotamadya, untuk mustahik taraf Kotamadya

b. Menerima usulan-usulan dari BAZIS wilayah

c. Merumuskan kebijaksanaan Gubernur Kepala Daerah dalam mendayagunakan dana ZIS, sesuai dengan aspirasi atau usulan dari mustahik

d. Menetapkan rincian penyaluran dan pendayagunaan ZIS sesuai dengan kebijaksanaan yang ditetapkan oleh Gubernur

e. Menyalurkan/membagikan dana ZIS kepada para mustahik

f. Memonitor dan membina pemanfaatan ZIS yang diterima oleh mustahik

g. Mengevaluasi pendayagunaan ZIS, untuk mengetahui apakah penyaluran telah mencapai sasaran secara optimal, yaitu meningkatkan kesejahteraan umat, khususnya untuk kaum dhuafa

h. Meningkatkan tertib administrasi

5. Prioritas Pendayagunaan ZIS

Pendayagunaan ZIS terhadap Mustahik yang berhasil dikumpulkan oleh BAZIS DKI Jakarta diprioritaskan dalam sektor :

a. Bantuan penunjang biaya pendidikan

b. Bantuan berupa santunan kepada kaum dhuafa dan korban bencana alam

c. Bantuan fisik keagamaan seperti rehabilitasi tempat ibadah

d. Bantuan konsumtif kepada muallaf, gharimin, ibnusabil dan dhuafa lainnya 6. Dana Operasional Amil

BAZIS DKI Jakarta berada dibawah naungan Pemerintah Provinsi DKI Jakarta.

Sebagian besar kegiatan operasional BAZIS DKI Jakarta berdasarkan pada Surat Keputusan Gubernur. BAZIS DKI Jakarta merupakan badan milik pemerintah yang berfungsi dalam pengelolaan dana ZIS. Karena itu dalam kegiatan operasionalnya mendapatkan dana subsidi dari APBD pemerintah untuk kegiatan rutinitas termasuk penggajian.

7. Dasar Hukum dalam Penentuan Sumber Dana Operasional

Berdasarkan syari’at Islam, sebagai pengelola, amil berhak menerima zakat sebesar seperdelapan bagian (atau setara dengan 12,5 %) dari keseluruhan dana zakat yang

diterima. Selanjutnya, di dalam PSAK 109 pragraf 17 disebutkan bahwa amil berhak untuk mengambil bagian dari zakat untuk menutup biaya operasional dalam rangka menjalankan fungsinya sesaui dengan ketentuan.

Pernyataan ini juga diperjelas oleh Fatwa MUI No. 8 Tahun 2011 tentang Zakat Poin 5 yang menyebutkan bahwa apabila pemerintah tidak menyediakan biaya operasional pengelolaan zakat, ataupun telah menyediakan tetapi tidak mencukupi, maka biaya operasional tersebut bisa diambil dari dana amil atau bagian dari fi sabilillah.

Dalam BAZIS DKI Jakarta dana sebesar seperdelapan (12,5%) tersebut telah disubsidi oleh pemerintah, sehingga dana hak amil tidak lagi dipergunakan untuk pembiayaan kegiatan operasional. Pemerintah mensubsidi dengan memeberikan dana dalam bentuk kas untuk pembiayaan kegiatan operasional BAZIS. Namun kenyataanya pada tahun 2011 terdapat keterbatasan dalam dana APBD yang dialokasikan untuk operasional amil (BAZIS DKI Jakarta). Terdapat penurunan yang cukup signifikan dalam subsidi APBD untuk BAZIS yang sebelumnya meggantikan dana sebesar 12,5% namun pada tahun 2011 dana APBD terbatas hanya menutupi 2,5% sehingga 10% sisanya diambil dari dana ZIS untuk hak operasional amil.

Kebijakan ini juga didasari karena meningkatnya penerimaan BAZIS dari tahun ke tahun sehingga beban pemerintah untuk memberikan subsidi dari APBD tidak dapat mencukupi.

8. Akuntansi

Dalam menjelaskan penerapan PSAK 109 pada akuntansi BAZIS DKI Jakarta peneliti mengevaluasi proses aktual akuntansi di BAZIS DKI Jakarta dengan ketentuan yang terdapat di PSAK 109. Dimana dalam menjelaskannya akan dibagi dari sisi pengakuan, pengukuran, penyajian dan pengungkapan.

Berikut ilustrasi dari awal prosedur penjurnalan pada Bazis Dki :

Untuk dapat melakukan penjumlahan, petugas terlebih dahulu harus menyiapkan journal voucher, baik untuk jurnal umum maupun jurnal memorial.

1. Pada jurnal umum, dasar yang dipakai untuk membuat journal voucher adalah bukti penerimaan (seperti formulir F-1, F-2, F-3 atau formulir F-5 dan F-6 sebagai bentuk penjumlahan secara kelompok/batch), bukti pengeluaran (seperti kwitansi dan Surat Perintah Membayar Uang/SPMU yang disetujui oleh Seksi Kas.

2. Pada jurnal memorial, dasar yang dipakai untuk membuat journal voucher adalah hasil-hasil perhitungan yang disetujui oleh Kepala Bidang Dana (seperti hasil perhitungan, penyusutan, kompensasi hutang-piutang, jurnal penyesuaian dan jurnal penutupan).

Petugas pembukuan wajib mengadministrasikan dengan baik bukti-bukti pendukung pembukuan.Kepala Sub Bagian Akuntansi merupakan supervisor yang bertanggung jawab terhadap kebenaran penjumlahan, perubahan kode dan nama akun, serta kedisiplinan dalam pembukuan.Software dirancang sedemikian rupa sehingga saldo-saldo dari setiap akun dapat diketahui dan dicetak setiap saat pada tahun berjalan (tanpa melakukan penutupan buku).

Ilustrasi : PROSEDUR PENJURNALAN PADA BAZIS PROVINSI

4-300-00 PENERIMAAN DANA PENGELOLA

1-112-00 BANK

Dari rekening bank mitra BCA Zakat (0353048888) pada awal tahun 2011 diketahui total penerimaan zakat, jasa, giro, pajak, dan biaya administrasi

sebesar Rp. 3,839,500.00, Rp. 268,743.62 , Rp. 53,748.72 dan Rp 32,500.00

.Transaksi tersebut akan dijurnal sebagai berikut :

1-112-23 BCA 0353048888 3,839,500.00

4-160-09 Penerimaan Dana Zakat Mitra

3,839,500.00

1-112-23 BCA 0353048888 268,743.62

4-330-02 Penerimaan Jasa Giro Mitra

268,743.62

5-390-02 Beban Pajak 53,748.72

1-112-23 BCA 0353048888 53,748.72

5-390-01 Beban Administrasi Bank 32,500.00

1-112-23 BCA 0353048888 32,500.00

1-112-02 Bank DKI Pendayagunaan

8.500.000.000

1-112-01 Bank DKI

Pengumpulan

8.500.000.000

1-113-00 DEPOSITO

BAZIS memutuskan untuk menyimpan dana pengelola yang belum termanfaatkan sejumlah Rp. 6,000,000,000.00 ke dalam Deposito Dki Syariah berjangka 3 bulan. Transaksi tersebut dijurnal:

1-113-01 Deposito 6,000,000,000.00

1-11236 Bank DKI Pengelola 6,000,000,000.00

1-120-00 PIUTANG QORDHUL HASAN

1-123-01 Piutang Qordhul Hasan – Pusat

Disetujui untuk memberikan bantuan pinjaman Qordhul Hasan kepada Tuan H.

Nanang Achmad dari Jakarta Pusat sejumlah Rp. 25,645,500.00 tunai. Pelunasan pinjaman dibayar dua kali dengan cara penyetoran bank. Transaksi tersebut dijurnal :

1-123-02 Piutang Qordhul Hasan – Pusat

25,645,500.00

1-111-01 Kas Pendayagunaan 25,645,500.00

1-124-00 PIUTANG MUDHARABAH

1-124-13 PIUTANG Mudharabah

Disetujui penyaluran dana mudharabah untuk Piutang BMT Fatahillah sebesar Rp.

130,000,000.00. dengan kesepakatan akan diangsur dalam waktu 20 bulan ditambah bagi hasil sebesar 2% dari saldo pinjaman, maka dijurnal :

1-124-13 Piutang Mudharabah – BMT fatahillah

130,000,000.00

1-112-31 Bank DKI Produktif 1 130,000,000.00

1 – 160-00 BIAYA DIBAYAR DIMUKA

Diterima bantuan Sos Zis Bazis Pusat sebesar Rp.5.000.000 dana tersebut akan dicatat sebagai beban pendayagunaan apabila sudah diterima SPJ , maka dijurnal :

1-161-19 Biaya Dibayar Dimuka 5.000.000

1-112-02 Bank Dki pendayagunaan 5.000.000

Jurnal saat diterima SPJ :

5-230-00 Biaya Dibayar Dimuka 5.000.000

1-112-02 Bank Dki pendayagunaan 5.000.000

1-224-00 PERALATAN KANTOR

1224- 12 Komputer

BAZIS DKI melakukan pengadaan satu unit komputer senilai Rp.

3,050,000.00secara tunai. Transaksi tersebut akan dijurnal :

5-220-05 Perawatan Sarana Operasional- komputer

3,050,000.00

1-112-02 Bank DKI Pendayagunaan 3,050,000.00

1224-12 Komputer 3,050,000.00

3-900-00 Penyaluran Terakumulasi dalam Aktiva- Komputer

3,050,000.00

1-228-00 AKTIVA TETAP LAIN

Jurnal pada akun-akun ini serupa dengan jurnal pada aktiva tetap lain.

1-229-00 AKUMULASI PENYUSUTAN

1-229-03 Akumulasi Penyusutan Peralatan Kantor

Komputer dibeli pada bulan Juni tahun berjalan dengan nilai Rp. 3,050,000.00 . BAZIS mengikuti ketentuan perpajakan dengan mengambil masa manfaat komputer delapan tahun. Jurnal pada akhir bulan Desember adalah sebagai berikut :

3-900-01 Penyaluran Terakumulasi dalam Aktiva-Komputer (6/12 x 1/8 x 3.050.000)

190.625.000

1-229-03 Akumulasi Penyusutan Peralatan Kantor

190.625.000

Pada prinsipnya akun Penerimaan Dana Zakat ini dikredit sejumlah penerimaan bruto dari para muzaki, bukan jumlah yang telah dipotong untuk dana amilin (jika memang ada pemotongan hak amilin).

Demikian juga untuk akun Penerimaan Dana Infak dikredit sejumlah penerimaan bruto dari para munfik/mutasadik, bukan jumlah yang telah dipotong untuk dana amilin (jika memang ada pemotongan hak amilin).

Pada waktu tutup buku, dibuat jurnal yang mendebet akun Penerimaan Dana Zakat dan akun Penerimaan Dana Infak dengan lawan akun-akun Aktiva Bersih Dana Terikat.

B. Pengakuan dan Pengukuran

Dalam pengakuan dan pengukuran terdapat perbandingan antara PSAK 109 dan penerapannya dalam BAZIS DKI Jakarta dari sisi penerimaan dan pengeluaran zakat.

1. Penerimaan zakat

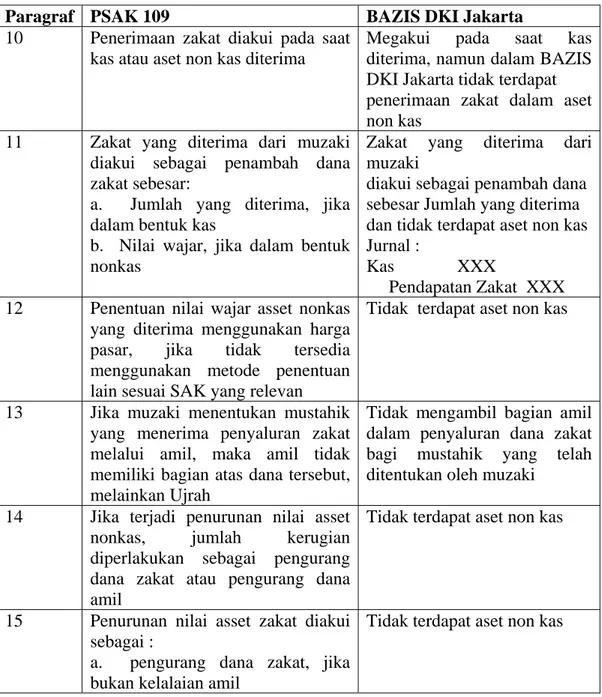

Tabel 4.1 berikut ini merupakan tabel yang menjelaskan penerapan PSAK 109 pada Bazis DKI Jakarta.

Tabel 4.1. Penerapan PSAK 109 untuk Penerimaan Zakat

Paragraf PSAK 109 BAZIS DKI Jakarta 10 Penerimaan zakat diakui pada saat

kas atau aset non kas diterima

Megakui pada saat kas diterima, namun dalam BAZIS DKI Jakarta tidak terdapat penerimaan zakat dalam aset non kas

11 Zakat yang diterima dari muzaki diakui sebagai penambah dana zakat sebesar:

a. Jumlah yang diterima, jika dalam bentuk kas

b. Nilai wajar, jika dalam bentuk nonkas

Zakat yang diterima dari muzaki

diakui sebagai penambah dana sebesar Jumlah yang diterima dan tidak terdapat aset non kas Jurnal :

Kas XXX

Pendapatan Zakat XXX 12 Penentuan nilai wajar asset nonkas

yang diterima menggunakan harga pasar, jika tidak tersedia menggunakan metode penentuan lain sesuai SAK yang relevan

Tidak terdapat aset non kas

13 Jika muzaki menentukan mustahik yang menerima penyaluran zakat melalui amil, maka amil tidak memiliki bagian atas dana tersebut, melainkan Ujrah

Tidak mengambil bagian amil dalam penyaluran dana zakat bagi mustahik yang telah ditentukan oleh muzaki

14 Jika terjadi penurunan nilai asset nonkas, jumlah kerugian diperlakukan sebagai pengurang dana zakat atau pengurang dana amil

Tidak terdapat aset non kas

15 Penurunan nilai asset zakat diakui sebagai :

a. pengurang dana zakat, jika bukan kelalaian amil

Tidak terdapat aset non kas

b. kerugian dan pengurang dana amil, jika karena kelalaian amil Sumber : Data Diolah

2. Penyaluran Zakat

Tabel 4.2 berikut ini merupakan tabel yang menjelaskan penerapan PSAK 109 pada Bazis DKI Jakarta untuk Penyaluran Zakat.

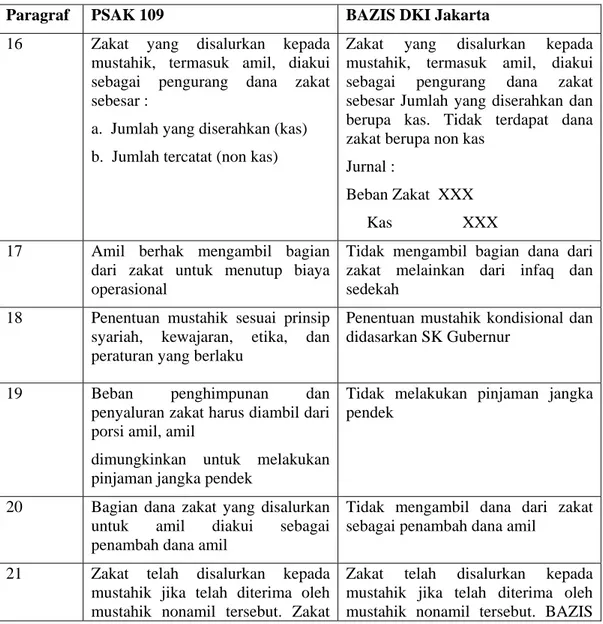

Tabel 4.2. Penerapan PSAK 109 untuk Penyaluran Zakat

Paragraf PSAK 109 BAZIS DKI Jakarta

16 Zakat yang disalurkan kepada mustahik, termasuk amil, diakui sebagai pengurang dana zakat sebesar :

a. Jumlah yang diserahkan (kas) b. Jumlah tercatat (non kas)

Zakat yang disalurkan kepada mustahik, termasuk amil, diakui sebagai pengurang dana zakat sebesar Jumlah yang diserahkan dan berupa kas. Tidak terdapat dana zakat berupa non kas

Jurnal :

Beban Zakat XXX Kas XXX 17 Amil berhak mengambil bagian

dari zakat untuk menutup biaya operasional

Tidak mengambil bagian dana dari zakat melainkan dari infaq dan sedekah

18 Penentuan mustahik sesuai prinsip syariah, kewajaran, etika, dan peraturan yang berlaku

Penentuan mustahik kondisional dan didasarkan SK Gubernur

19 Beban penghimpunan dan

penyaluran zakat harus diambil dari porsi amil, amil

dimungkinkan untuk melakukan pinjaman jangka pendek

Tidak melakukan pinjaman jangka pendek

20 Bagian dana zakat yang disalurkan untuk amil diakui sebagai penambah dana amil

Tidak mengambil dana dari zakat sebagai penambah dana amil

21 Zakat telah disalurkan kepada mustahik jika telah diterima oleh mustahik nonamil tersebut. Zakat

Zakat telah disalurkan kepada mustahik jika telah diterima oleh mustahik nonamil tersebut. BAZIS

yang disalurkan amil lain dan belum diterima mustahik diakui sebagai piutang penyaluran

tidak menyalurkan dana muzaki kepada amil lain.

22 Dana zakat yang diserahkan pada mustahik non amil dengan keharusan untuk mengembalikan nya kepada amil, belum diakui sebagai penyaluran zakat

Dana zakat yang diserahkan pada mustahik non amil dengan keharusan untuk mengembalikannya kepada amil diakui sebagai piutang qordhul hasan.

Jurnal :

Piutang Qardhul Hasan XXX Kas XXX 23 Dana Zakat yang disalurkan dalam

bentuk asset kelolaan diakui sebagai :

a. penyaluran zakat seluruhnya jika asset tersebut dikelola oleh pihak lain yang tidak dikendalikan amil

b. penyaluran zakat secara bertahap jika masih dalam pengelolaan amil atau pihak lain dibawah kendali amil

Tidak menyalurkan zakat dalam bentuk aset kelolaan

Sumber : Data Diolah

3. Penyajian

Dalam Penyajiannya, BAZIS DKI Jakarta telah menerapkan PSAK 109 yakni dengan meyajikan dana ZIS dan dana Amil secara terpisah dalam Laporan Posisi Keuangan Dana ZIS (Lihat Tabel 4.3)

Tabel 4.3

Laporan Posisi Keuangan Dana ZIS (Parsial)

BAZIS Provinsi DKI Jakarta

BAZIS PROVINSI DKI JAKARTA LAPORAN POSISI KEUANGAN DANA ZIS

PER 31 DESEMBER 2011

ASET Catatan 2011

ASET LANCAR Kas dan Setara Kas Deposito

Hak Amilin Akan Diganti APBD ZIS Belum Disetor

(Lanjutan) Piutang Qodrul Hasan

Piutang Mudharabah Biaya Dibayar Dimuka Jumlah Aset Lancar

JUMLAH ASET

LIABILITAS DAN SALDO DANA LIABILITAS JANGKA PENDEK Liabilitas Amilin Mitra

Liabilitas Dana Amilin Liabilitas Lain-Lain

Biaya Yang Masih Harus Dibayar Jumlah Liabilitas Jangka Pendek SALDO DANA

Saldo Dana Zakat

Saldo Dana Infaq dan Shadaqah Saldo Dana Pengelola

Saldo Dana

JUMLAH LIABILITAS DAN SALDO DANA Sumber : Laporan Keuangan BAZIS DKI Jakarta

4. Pengungkapan

Dalam pengungkapan hal-hal yang terkait dengan transaksi zakat BAZIS DKI telah mengungkapkan sebagaimana tabel 4.4. sebagai berikut:

Tabel 4.4. Penerapan PSAK 109 tentang Pengungkapan

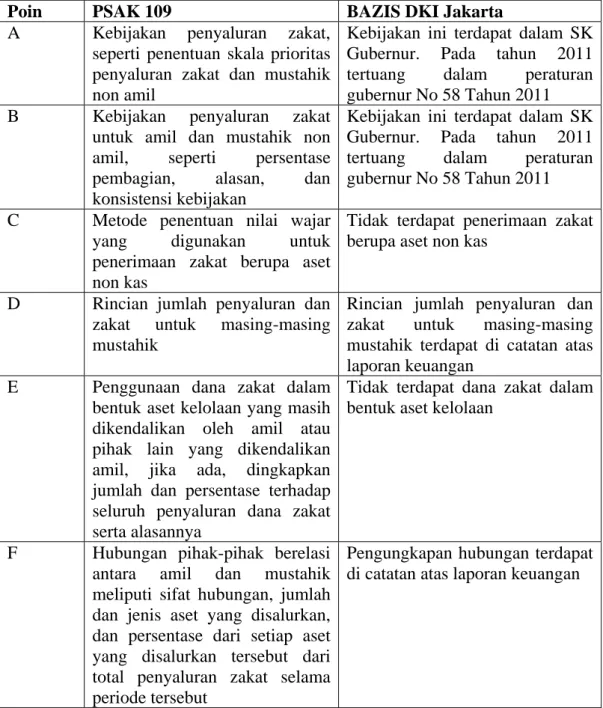

Poin PSAK 109 BAZIS DKI Jakarta A Kebijakan penyaluran zakat,

seperti penentuan skala prioritas penyaluran zakat dan mustahik non amil

Kebijakan ini terdapat dalam SK Gubernur. Pada tahun 2011 tertuang dalam peraturan gubernur No 58 Tahun 2011

B Kebijakan penyaluran zakat untuk amil dan mustahik non amil, seperti persentase pembagian, alasan, dan konsistensi kebijakan

Kebijakan ini terdapat dalam SK Gubernur. Pada tahun 2011 tertuang dalam peraturan gubernur No 58 Tahun 2011

C Metode penentuan nilai wajar yang digunakan untuk penerimaan zakat berupa aset non kas

Tidak terdapat penerimaan zakat berupa aset non kas

D Rincian jumlah penyaluran dan zakat untuk masing-masing mustahik

Rincian jumlah penyaluran dan zakat untuk masing-masing mustahik terdapat di catatan atas laporan keuangan

E Penggunaan dana zakat dalam bentuk aset kelolaan yang masih dikendalikan oleh amil atau pihak lain yang dikendalikan amil, jika ada, dingkapkan jumlah dan persentase terhadap seluruh penyaluran dana zakat serta alasannya

Tidak terdapat dana zakat dalam bentuk aset kelolaan

F Hubungan pihak-pihak berelasi antara amil dan mustahik

meliputi sifat hubungan, jumlah dan jenis aset yang disalurkan, dan persentase dari setiap aset yang disalurkan tersebut dari total penyaluran zakat selama periode tersebut

Pengungkapan hubungan terdapat di catatan atas laporan keuangan

Sumber: Data diolah

Secara keseluruhan, dapat dilihat bahwa BAZIS DKI Jakarta telah mengikuti aturan yang terdapat di dalam PSAK 109 hal ini ditunjukkan dengan tidak adanya penyimpangan

dari apa yang telah digariskan dalam PSAK 109. Peneliti perlu menekankan bahwa dari segi penerimaan dan penyaluran zakat yang berupa aset non kas belum bisa dinilai karena BAZIS DKI Jakarta sejauh ini belum menerima zakat yang berupa aset non kas. Pada masa yang akan datang bila BAZIS DKI Jakarta menerima aset non kas maka dibutuhkan penelitian yang lebih lanjut mengenai kesesuaian perlakuan akuntansi aset non kas tersebut terhadap PSAK 109.

C. Kebijakan Akuntansi Lain

Dalam akuntansinya BAZIS memiliki keunikan, karena sebagai entitas pemerintah dalam operasionalnya BAZIS memperoleh dana yang bersumber dari APBD, sekaligus juga mengelola dana masyarakat yang diterima dari kegiatan penerimaan zakat, infak dan sedekah. Selain itu pula terdapat beberapa kebijakan akuntansi yang ditetapkan oleh BAZIS diantaranya mengenai penyusunan Laporan Keuangan, pertanggungjawaban dana APBD, penyajian transaksi lain, serta audit atas laporan keuangan.

1. Laporan Keuangan

Laporan Keuangan yang dibuat oleh BAZIS DKI Jakarta adalah : Laporan Posisi Keuangan, Laporan Perubahan Dana ZIS, Laporan Arus Kas Dana ZIS, Laporan Perubahan Aset Kelolaan Dana ZIS, dan Catatan Atas Laporan Keuangan Dana ZIS.

2. Dana APBD

Dana APBD yang di berikan oleh pemerintah DKI Jakarta adalah sebagai pengganti Hak Amil, Penentuan jumlah dana APBD yang digunakan untuk mnegganti hak amil adalah berupa presentase dari jumlah seluruh penerimaan ZIS. Dimana sesuai ketentuan yang berlaku adalah sebesar 12.5% Nominal dana APBD yang akan

diterima BAZIS DKI Jakarta untuk mengganti hak amil tertera dalam laporan perubahan dana pada tahun dana ZIS tersebut diterima oleh BAZIS (lihat tabel 4.5).

Tabel 4.5

Laporan Perubahan Dana ZIS (Parsial) BAZIS Provinsi DKI Jakarta BAZIS PROVINSI DKI JAKARTA LAPORAN POSISI KEUANGAN DANA ZIS

PER 31 DESEMBER 2011

DANA ZAKAT Catatan 2011

Penerimaan : Penerimaan APBD

Penerimaan Hasil Pengembangan Penerimaan Jasa Giro

(Lanjutan)

Penerimaan Jasa Lain-lain Jumlah Penerimaan

Penggunaan : Beban Pegawai Beban Amilin

Beban Umum dan Adm Beban Penyusutan

Beban Penghapusan Piutang Jumlah Penggunaan

SURPLUS (DEFISIT)

JUMLAH SURPUS (DEFISIT) SALDO AWAL

SALDO AKHIR

Sumber : Laporan Keuangan BAZIS DKI Jakarta

BAZIS DKI Jakarta pada tahun dana tersebut diterima oleh BAZIS, terdapat poin yang menginformasikan bahwa BAZIS DKI Jakarta telah menghitung dan menunjukkan jumlah dana APBD yang seharusnya diterima BAZIS sebagai pengganti hak amil. Dan pengungkapan bahwa BAZIS telah meminta kepada pemerintah DKI Jakarta untuk mengganti dana tersebut, yang akan ditagih pada tahun berikutnya setelah dana ZIS diterima.

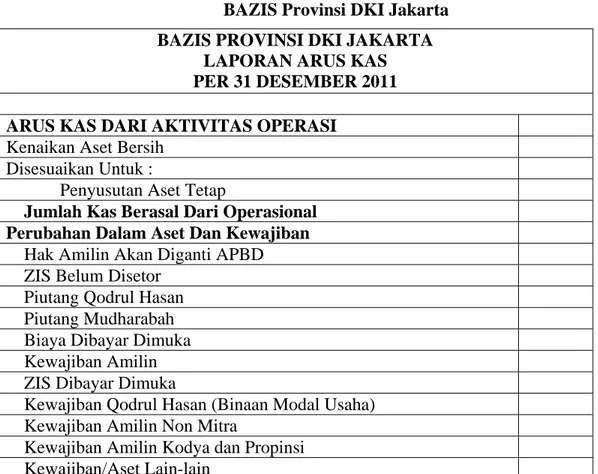

Penggantian hak amil terjadi satu tahun setelah dana ZIS diterima dapat dilihat pada laporan arus kas satu tahun setelah dana ZIS diterima (lihat tabel 4.6),

Tabel 4.6 Laporan Arus Kas BAZIS Provinsi DKI Jakarta BAZIS PROVINSI DKI JAKARTA

LAPORAN ARUS KAS PER 31 DESEMBER 2011 ARUS KAS DARI AKTIVITAS OPERASI

Kenaikan Aset Bersih Disesuaikan Untuk :

Penyusutan Aset Tetap

Jumlah Kas Berasal Dari Operasional Perubahan Dalam Aset Dan Kewajiban Hak Amilin Akan Diganti APBD

ZIS Belum Disetor Piutang Qodrul Hasan Piutang Mudharabah Biaya Dibayar Dimuka Kewajiban Amilin ZIS Dibayar Dimuka

Kewajiban Qodrul Hasan (Binaan Modal Usaha) Kewajiban Amilin Non Mitra

Kewajiban Amilin Kodya dan Propinsi Kewajiban/Aset Lain-lain

Biaya Yang Masih Harus Dibayar

Arus Kas Bersih Yang diperoleh Dari (digunakan) Untuk Aktivitas Operasi

ARUS KAS DARI (UNTUK) AKTIVITAS INVESTASI Pembelian Aset Tetap

Investasi Jangka Panjang

Arus Kas Bersih yang Digunakan Untuk Aktivitas Investasi ARUS KAS DARI (UNTUK) AKTIVITAS PENDANAAN Deposito

Arus Kas Bersih Yang Digunakan Untuk Aktivitas Pendanaan Kenaikan Bersih Kas dan Setara Kas

Kas dan Setara Kas Pada Awal Tahun

KAS DAN SETARA KAS PADA AKHIR TAHUN Sumber : Laporan Keuangan BAZIS DKI Jakarta

Pada praktiknya, dana yang diganti oleh pemerintah tidak sebesar jumlah yang diungkapkan pada laporan perubahan dana ZIS pada tahun penerimaan ZIS tersebut. hal ini dikarenakan pemerintah kesulitan dalam menanggung penggantian hak amil karena jumlah dana ZIS yang diterima oleh amil semakin membesar dari tahun ke tahun. Dari tahun 2008 hingga 2010 rata-rata pemerintah hanya sanggup mengganti kurang lebih sebesar 2.5% dari total dana ZIS.

Karena hal tersebut maka terdapat overstate pendapatan pada dana APBD tersebut, jumlah dana yang cair tidak sesuai dengan yang tercantum dalam piutang dalam hal ini yang dilakukan oleh BAZIS adalah dengan cara melakukan jurnal penyesuaian :

Dr. Hak Amil (Beban) XXX

Cr. Piutang APBD XXX

Wawancara dengan responden mengatakan bahwa di masa yang akan datang kemungkinan BAZIS DKI Jakarta akan berdiri sendiri atau dengan kata lain tidak menggunakan dana APBD sama sekali dalam menutupi biaya operasionalnya.

Laporan Keuangan yang disajikan oleh BAZIS DKI Jakarta disusun menggunakan Accrual Basis. Dimana dengan dasar ini pengaruh transaksi dan peristiwa lain diakui saat kejadian dan bukan pada saat kas diterima. Laporan Arus Kas yang disajikan oleh BAZIS DKI Jakarta menggunakan metode tidak langsung. Penerimaan APBD diatur oleh Juklak SK Gubernur DKI No. 53 tahun 1991 menggunakan Accrual Basis pada periode terjadinya. Penerimaan ZIS diakui pada saat terjadinya (Accrual Basis).

5. Penyajian Transaksi Lainnya

Kerjasama Operasi dilaksanakan dengan tujuan membantu ekonomi rakyat melalui penyaluran modal usaha kecil oleh BMT kepada pedagang-pedagang kecil, dengan ketentuan jangka waktu pengembalian modal usaha selama 20 bulan yang disajikan sebagai piutang mudharabah (Lihat tabel 4.3).