vi

Judul : Pengaruh Pengenaan Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Kendaraan Bermotor dengan Tarif Progresif Pada Daya Beli Konsumen Kendaraan Bermotor Roda Empat di Kota Denpasar

Nama : Sang Ayu Putu Devi Pramesti NIM : 1306305027

Abstrak

Pajak merupakan kewajiban yang harus dibayar oleh masyarakat baik pribadi maupun badan dari penghasilan yang diterima kepada pemerintah ditujukan untuk kegiatan pembangunan di segala bidang. Pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan dan peran serta bagi masyarakat khususnya wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan untuk pembiayaan negara dan pembangunan nasional.

Tujuan penelitian ini untuk mengetahui pengaruh pengenaan Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Kendaraan Bermotor dengan tarif progresif pada daya beli konsumen kendaraan bermotor roda empat. Penelitian ini dilakukan di kantor SAMSAT Bersama Kota Denpasar dan Showroom kendaraan bermotor roda empat di Kota Denpasar tahun 2016.

Sampel penelitian yang diperoleh sebanyak 100 dengan metode nonprobability sampling dengan teknik purposive sampling. Pengumpulan data dilakukan dengan menyebar kuesioner dan teknik analisis data yang digunakan adalah analisis regresi linier berganda.

Hasil analisis menemukan bahwa pengenaan Pajak Pertambahan Nilai berpengaruh positif signifikan pada daya beli konsumen kendaraan bermotor roda empat, pengenaan Pajak Penjualan Atas Barang Mewah berpengaruh positif signifikan pada daya beli konsumen kendaraan bermotor roda empat, dan pengenaan Pajak Kendaraan Bermotor dengan tarif progresif berpengaruh negatif signifikan pada daya beli konsumen kendaraan bermotor roda empat.

Kata kunci: pajak pertambahan nilai, pajak penjualan atas barang mewah, pajak kendaraan, daya beli

vii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian... 10

1.5 Sistematika Penulisan ... 12

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Kajian Pustaka ... 14

2.1.1 Teori Asas Daya Beli ... 14

2.1.2 Teori Prestise ... 15

2.1.3 Teori Daya Beli ... 16

2.1.4 Pengertian Pajak ... 17

2.1.5 Fungsi Pajak ... 17

2.1.6 Sistem Pemungutan Pajak ... 19

2.1.7 Definisi Pajak Pertambahan Nilai ... 20

2.1.8 Subjek Pajak Pertambahan Nilai ... 20

2.1.9 Objek Pajak Pertambahan Nilai ... 21

2.1.10 Dasar Pengenaan Pajak Pertambahan Nilai ... 22

2.1.11 Sifat Pemungutan Pajak Pertambahan Nilai ... 23

2.1.12 Tarif Pajak Pertambahan Nilai ... 26

2.1.13 Mekanisme Pengenaan Pajak Pertambahan Nilai ... 27

2.1.14 Definisi Pajak Penjualan Atas Barang Mewah ... 28

2.1.15 Karakteristik Pajak Penjualan Atas Barang Mewah .. 28

2.1.16 Objek Pajak Penjualan Atas Barang Mewah ... 29

2.1.17 Tarif Pajak Penjualan Atas Barang Mewah ... 29

2.1.18 Mekanisme Pajak Penjualan Atas Barang Mewah .... 34

2.1.19 Definisi Pajak Kendaraan Bermotor ... 35

2.1.20 Objek Pajak Kendaraan Bermotor ... 37

2.1.21 Subjek Pajak Kendaraan Bermotor ... 37

2.1.22 Dasar Pengenaan Pajak Kendaraan Bermotor ... 38

2.1.23 Tarif Pajak Kendaraan Bermotor ... 39

viii

2.1.24 Penerapan Tarif Progresif Pada Wajib Pajak

Kendaraan Bermotor ... 40

2.1.25 Daya Beli ... 41

2.2 Hipotesis Penelitian ... 43

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 47

3.2 Lokasi atau Ruang Lingkup Wilayah Penelitian ... 48

3.3 Objek Penelitian ... 48

3.4 Identifikasi Variabel ... 49

3.5 Definisi Operasional Variabel ... 49

3.6 Jenis dan Sumber Data ... 53

3.6.1 Jenis Data ... 53

3.6.2 Sumber Data ... 53

3.7 Populasi, Sampel dan Metode Penentuan Sampel ... 54

3.7.1 Populasi ... 54

3.7.2 Sampel ... 54

3.7.3 Metode Penentuan Sampel ... 54

3.8 Metode Pengumpulan Data ... 55

3.9 Teknik Analisis Data ... 56

3.9.1 Intervalisasi Data ... 56

3.9.2 Uji Statistik Deskriptif ... 57

3.9.3 Uji Kualitas Data ... 57

3.9.4 Uji Asumsi Klasik ... 58

3.9.5 Uji Regresi Linier Berganda ... 60

BAB IV PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Tempat Penelitian ... 64

4.2 Data Penelitian ... 65

4.2.1 Deskripsi Responden ... 65

4.2.2 Karakteristik Responden... 66

4.3 Hasil Penelitian ... 70

4.3.1 Uji Statistik Deskriptif ... 70

4.3.2 Uji Kualitas Data ... 72

4.3.3 Uji Asumsi Klasik ... 73

4.3.4 Uji Regresi Linier Berganda ... 76

4.4 Pembahasan Hasil Penelitian ... 79

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 86

5.2 Saran ... 87

DAFTAR RUJUKAN... 88

LAMPIRAN-LAMPIRAN ... 94

ix

DAFTAR TABEL

No. Tabel Halaman

1.1 Jumlah Kendaraan Bermotor Roda Empat ... 6

1.2 Rekapitulasi Rincian Penerimaan Pajak Progresif ... 7

3.1 Variabel Penelitian, Indikator, dan Skala Pengukuran... 52

4.1 Jumlah Penyebaran dan Pengembalian Kuesioner ... 65

4.2 Data Pengambilan dan Pengembalian Kuesioner ... 66

4.3 Karakteristik Responden ... 67

4.4 Hasil Uji Statistik Deskriptif ... 71

4.5 Hasil Uji Validitas ... 72

4.6 Hasil Uji Reliabilitas ... 73

4.7 Hasil Uji Normalitas ... 74

4.8 Hasil Uji Heteroskedatisitas ... 74

4.9 Hasil Uji Multikolonieritas ... 75

4.10 Hasil Uji Analisis Regresi Linier Berganda ... 76

x

DAFTAR GAMBAR

No. Gambar Halaman

3.1 Desain Penelitian ... 48

xi

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Kuesioner Penelitian ... 94

2. Tabulasi Data Ordinal ... 100

3. Tabulasi Data Interval ... 112

4. Hasil Uji Statistik Deskriptif ... 124

5. Hasil Uji Validitas ... 125

6. Hasil Uji Reliabilitas ... 129

7. Hasil Uji Normalitas ... 130

8. Hasil Uji Heteroskedatisitas ... 131

9. Hasil Uji Multikolinieritas ... 132

10. Hasil Uji Analisis Regresi Linier Berganda... 133

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pajak merupakan sumber pendapatan negara yang mempunyai kontribusi besar pada pembangunan suatu negara. Menurut Pandelaki (2013) pajak merupakan kewajiban yang harus dibayar oleh masyarakat baik pribadi maupun badan dari penghasilan yang diterima kepada pemerintah ditujukan untuk kegiatan pembangunan di segala bidang. Pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan dan peran serta bagi masyarakat khususnya wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan untuk pembiayaan negara dan pembangunan nasional (Claudya, 2015).

Penerimaan negara yang bersumber dari pajak, baik pajak pusat maupun pajak daerah digunakan untuk membiayai kegiatan pembangunan di segala bidang. Pemerintah terus berusaha menaikkan target penerimaan pajak dari tahun ke tahun, hal ini dimaksudkan agar pemerintah dapat menjalankan roda pemerintahan untuk meningkatkan kesejahteraan masyarakat (Andrew, 2014).

Upaya yang dilakukan oleh pemerintah untuk meningkatkan penerimaan pajak, adalah membuat kebijakan untuk menggali potensi pajak atas sektor unggulan, mengembangkan satuan/unit quality insurance untuk peningkatan kualitas pemeriksaan dan penyidikan perpajakan, optimalisasi teknologi informasi seperti pengintegrasian sistem informasi Direktorat Jenderal Pajak dengan program reformasi administrasi pajak Indonesia, menyempurnakan program sensus pajak

2

nasional, dan penguatan infrastruktur penerimaan pajak dengan memanfaatkan sinkronisasi sistem kliring nasional antara Bank Indonesia dengan Modul Penerimaan Negara (www.tempo.co, 2012)

Pajak Pertambahan Nilai merupakan salah satu pajak yang memberikan kontribusi cukup besar pada penerimaan suatu Negara. Pajak Pertambahan Nilai yang menggantikan Pajak Penjualan sejak 1 April 1985 yang ditetapkan berdasarkan Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah diubah dengan UU Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai (PPN) Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah (PPnBM). Dalam Undang-Undang tersebut dijelaskan Pajak Pertambahan Nilai adalah pajak atas konsumsi barang dan jasa di Daerah Pabean yang dikenakan secara bertingkat di setiap jalur produksi dan distribusi. Dasar pemikiran pengenaan pajak ini pada dasarnya adalah untuk mengenakan pajak pada tingkat kemampuan masyarakat untuk berkonsumsi. Pajak Pertambahan Nilai lebih dikenal dengan sebutan sebagai pajak atas konsumsi (tax on consumption).

Pajak Pertambahan Nilai adalah pajak tidak langsung. Ketiga unsur pajak, yaitu penanggungjawab pajak, penanggung pajak, dan pemikul pajak dalam pengenaan Pajak Pertambahan Nilai ditemukan terpisah-pisah. Karakter ini memberikan konsekuensi yuridis bahwa antara pemikul beban pajak dengan penanggungjawab atas pembayaran pajak ke kas negara berada pada pihak yang berbeda. Pemikul beban pajak merupakan pembeli barang kena pajak (BKP) atau penerima jasa kena pajak (JKP), sedangkan penanggungjawab atas pembayaran pajak ke kas negara adalah Pengusaha Kena Pajak (PKP) yang bertindak sebagai

3

penjual barang kena pajak atau pengusaha jasa kena pajak (Untung Sukardji, 2011:19).

Pajak Pertambahan Nilai tidak membedakan tingkat kemampuan konsumennya. Konsumen yang memiliki kemampuan tinggi dengan konsumen yang memiliki kemampuan rendah diperlakukan sama. PPN mengandung unsur regresif, yaitu semakin tinggi kemampuan konsumen semakin ringan beban pajak yang dipikul, semakin rendah kemampuan konsumen semakin berat beban pajak yang dipikul. Sehingga dalam upaya mencapai keseimbangan pembebanan pajak dan mengendalikan pola konsumsi yang tidak produktif dari masyarakat, maka atas penyerahan atau atas impor barang-barang berwujud yang tergolong mewah, selain dikenakan Pajak Pertambahan Nilai juga dikenakan Pajak Penjualan Atas Barang Mewah. Diharapkan dengan pengenaan pajak tambahan berupa PPnBM terhadap konsumen yang mengkonsumsi barang kena pajak yang tergolong mewah, maka dampak regresif ini dapat ditekan (Dyah, 2010).

Claudya (2015) dan Febe (2015) menyatakan bahwa Pajak Pertambahan Nilai tidak berpengaruh terhadap daya beli konsumen. Penelitian yang dilakukan oleh Dyah (2010) menyatakan bahwa Pajak Pertambahan Nilai berpengaruh secara positif terhadap daya beli konsumen. Fandy (2014) dan Raja (2014) menemukan hasil yang sama bahwa Pajak Pertambahan Nilai berpengaruh secara positif terhadap daya beli konsumen.

Menurut Fadilah (2012) Pajak Penjualan Atas Barang Mewah merupakan pajak yang kurang populer di masyarakat umum, karena karakter dari PPnBM itu sendiri adalah pungutan tambahan disamping PPN dan hanya dipungut satu kali

4

yaitu pada saat impor dan penyerahan oleh Pengusaha Kena Pajak pabrikan, yang selanjutnya tidak ada mekanisme pajak keluaran dan pajak masukan. PPnBM oleh distributor akan dimasukkan ke harga pokok barang kena pajak yang tergolong mewah tersebut. Konsumen yang mengkonsumsi barang kena pajak yang tergolong mewah tersebut bahkan ada yang tidak mengetahui bahwa dirinya telah dipungut PPnBM. Direktorat Jenderal Pajak hanya mensosialisasikan PPnBM ke importir dan PKP pabrikan. Adapun pihak yang memungut Pajak Penjualan Atas Barang Mewah adalah pabrikan BKP yang tergolong mewah pada saat melakukan penyerahan atau penjualan BKP yang tergolong mewah. Sementara itu, Pajak Penjualan Atas Barang Mewah atas impor BKP yang tergolong mewah dilunasi oleh importir (Raja Abdurrahman, 2014).

Penelitian yang dilakukan oleh Fadilah (2012) menemukan hasil bahwa Pajak Penjualan Atas Barang Mewah tidak berpengaruh terhadap daya beli konsumen. Namun penelitian yang dilakukan oleh Raja (2014) menemukan hasil yang berbeda yaitu Pajak Penjualan Atas Barang Mewah berpengaruh secara positif terhadap daya beli konsumen. Penelitian yang dilakukan oleh Yunita (2015) menemukan hasil yang sama yaitu Pajak Penjualan Atas Barang Mewah berpengaruh positif terhadap daya beli konsumen.

Selain Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah, pajak yang memberikan kontribusi pada pendapatan suatu negara khususnya pada Daerah Tingkat I adalah Pajak Kendaraan Bermotor (PKB). Menurut Undang- Undang No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah Pasal 1 ayat 12, Pajak Kendaraan Bermotor adalah pajak atas kepemilikan dan/atau

5

penguasaan kendaraan bermotor. Kendaraan yang dimaksud yaitu semua kendaraan beroda, serta gandengannya yang digunakan disemua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak. Undang-Undang No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah Pasal 6 menyebutkan bahwa tarif PKB adalah untuk kepemilikan kendaraan bermotor yang pertama paling rendah sebesar 1% (satu persen) dan paling tinggi sebesar 2% (dua persen), untuk kepemilikan kendaraan bermotor yang kedua dan seterusnya tarif kendaraan bermotor dapat ditetapkan secara progresif paling rendah sebesar 2% (dua persen) dan paling tinggi sebesar 10%

(sepuluh persen), kepemilikan kendaraan bermotor didasarkan atas nama dan/atau alamat yang sama.

Pajak Kendaraan Bermotor merupakan pajak daerah yang pemungutannya dilakukan oleh masing-masing Pemerintah Daerah Tingkat I. Pajak Kendaraan Bermotor ini sangat berpengaruh terhadap pendapatan asli daerah yang berguna untuk membiayai pelaksanaan tugas rutin pemerintah daerah (Yunus, 2010). Hasil pemungutan Pajak Kendaraan Bermotor ini berfungsi untuk pembangunan daerah.

Alasan teoritis pengenaan Pajak Kendaraan Bermotor dengan tarif progresif adalah adanya penggunaan jalan raya yang merupakan barang publik oleh masyarakat.

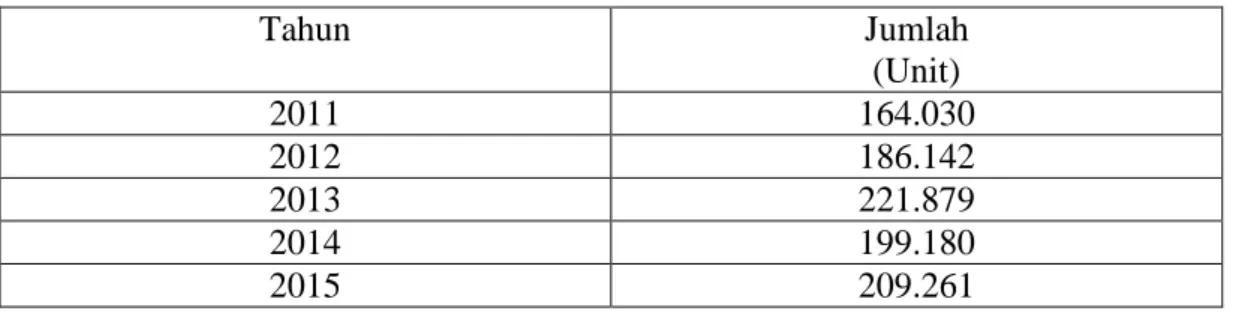

Jumah kendaraan bermotor roda empat di Kota Denpasar dari tahun 2011 sampai dengan tahun 2015 mencapai 980.491 unit (Dispenda Provinsi Bali, 2016).

Banyaknya jumlah kendaraan bermotor roda empat di Kota Denpasar di satu

6

pihak menambah pendapatan Pajak Daerah Kota Denpasar dan di lain pihak menambah kemacetan di Kota Denpasar. Jumlah kendaraan bermotor roda empat di Kota Denpasar dari tahun 2011 sampai tahun 2015 disajikan dalam Tabel 1.1 berikut ini.

Tabel 1.1 Jumlah Kendaraan Bermotor Roda Empat di Kota Denpasar dari Tahun 2011 sampai dengan 2015

Tahun Jumlah

(Unit)

2011 164.030

2012 186.142

2013 221.879

2014 199.180

2015 209.261

Sumber: Dinas Pendapatan Provinsi Bali, 2016

Berdasarkan surat edaran Gubernur Bali Nomor 119/1718/Dispenda, tanggal 6 April 2011 tentang Sosialisasi Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor, tarif progresif bagi pemilik kendaraan bermotor yang lebih dari satu berdasarkan atas nama dan/alamat yang sama sesuai dengan kartu keluarga dengan tarif kepemilikan sebesar 1,5 persen terhadap nilai jual untuk kepemilikan pertama, 2 persen untuk kepemilikan kedua, 2,5 persen untuk kepemilikan ketiga, 3 persen untuk kepemilikan keempat, 3,5 persen untuk kepemilikan kelima, dan seterusnya. Dengan pengenaan pajak ini, pemilik kendaraan pribadi membayar pajak lebih mahal untuk kepemilikan kendaraan yang kedua dan seterusnya (Emawati, 2013).

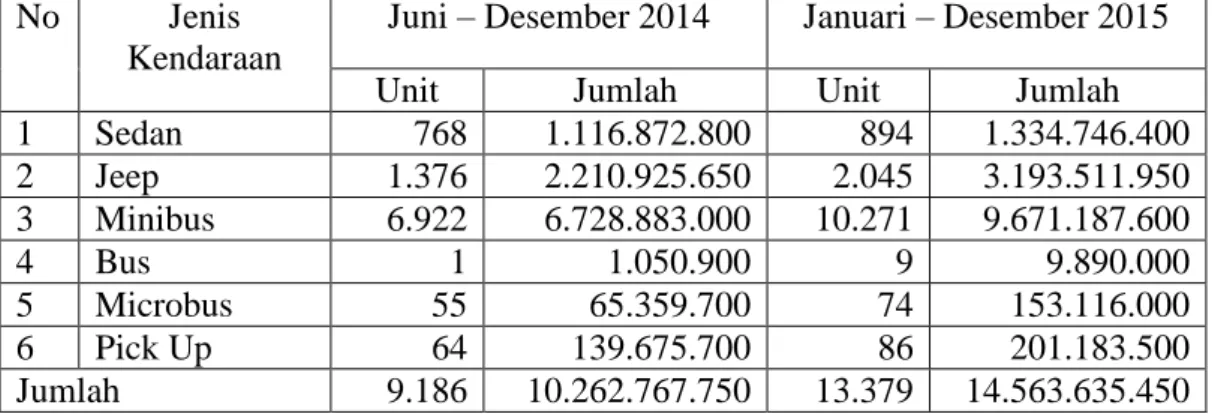

Penerapan pajak progresif di Kota Denpasar dimulai pada bulan Juni 2014.

Data yang diperoleh dari Dinas Pendapatan Provinsi Bali, jumlah kendaraan bermotor roda empat yang sudah dikenai pajak progresif sebanyak 9.186 unit pada

7

tahun 2014 dan 13.379 pada tahun 2015. Rekapitulasi rincian penerimaan pajak progresif di Kota Denpasar disajikan dalam Tabel 1.2 berikut ini.

Tabel 1.2 Rekapitulasi Rincian Penerimaan Pajak Progresif Per Jenis Kendaraan Bermotor Roda Empat di Kota Denpasar

No Jenis

Kendaraan

Juni – Desember 2014 Januari – Desember 2015

Unit Jumlah Unit Jumlah

1 Sedan 768 1.116.872.800 894 1.334.746.400

2 Jeep 1.376 2.210.925.650 2.045 3.193.511.950

3 Minibus 6.922 6.728.883.000 10.271 9.671.187.600

4 Bus 1 1.050.900 9 9.890.000

5 Microbus 55 65.359.700 74 153.116.000

6 Pick Up 64 139.675.700 86 201.183.500

Jumlah 9.186 10.262.767.750 13.379 14.563.635.450

Sumber: Dinas Pendapatan Provinsi Bali, 2016

Berdasarkan Tabel 1.2 menunjukkan bahwa jumlah kendaraan bermotor roda empat yang tercatat membayar Pajak Kendaraan Bermotor dengan tarif progresif dari bulan Juni – Desember tahun 2014 sebanyak 9.186 unit dengan jumlah pajak progresif yang terbayar sebesar Rp 10.262.767.750 dan jumlah kendaraan bermotor roda empat yang tercatat membayar Pajak Kendaraan Bermotor dengan tarif progresif dari bulan Januari – Desember tahun 2015 sebanyak 13.379 unit dengan jumlah pajak progresif yang terbayar sebesar Rp 14.563.635.450.

Penelitian yang dilakukan oleh Wisnu (2015) menunjukkan hasil bahwa pengenaan Pajak Kendaraan Bermotor dengan tarif progresif tidak berpengaruh terhadap perilaku konsumtif masyarakat di Bali. Namun penelitian yang dilakukan oleh Ratnasari (2015) menunjukkan hasil yang berbeda, yaitu pengenaan Pajak Kendaraan Bermotor dengan tarif progresif berpengaruh negatif signifikan terhadap daya beli konsumen. Tarif Pajak Kendaraan Bermotor yang meningkat

8

sesuai dengan kepemilikan kendaraan bermotor mengakibatkan konsumen merasa terbebani dengan tarif pajak yang tinggi, sehingga konsumen akan menekan pembelian untuk kendaraan bermotor roda empat.

Pengenaan Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Kendaraan Bermotor dengan tarif progresif akan memengaruhi daya beli konsumen untuk membeli kendaraan bermotor khususnya kendaraan bermotor roda empat. Pengenaan pajak-pajak tersebut tentunya akan memengaruhi harga jual kendaraan bermotor dan peningkatan beban pajak yang dapat ditimbulkan dari Pajak Kendaraan Bermotor dengan tarif progresif.

Masyarakat akan lebih memperhitungkan untuk membeli kendaraan bermotor roda empat apabila mereka merasa terdapat peningkatan harga karena dikenakan Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, serta kenaikan untuk membayar pajak kendaraan bermotor dengan menggunakan tarif pajak progresif (Putri, 2015).

Berdasarkan hasil penelitian sebelumnya, peneliti merasa bahwa penelitian ini penting untuk dilakukan kembali karena hasil penelitian sebelumnya tentang hubungan antara Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, Pajak Kendaraan Bermotor dengan tarif progresif dan daya beli masyarakat menunjukkan hasil yang tidak konsisten. Daya beli merupakan salah satu faktor yang dapat memengaruhi konsumen dalam membeli suatu barang, dalam hal ini adalah barang kena pajak. Penelitian ini merupakan pengembangan dari peneliti sebelumnya Putri Ratnasari (2015) yang mengamati tentang Pajak Pertambahan Nilai dan Pajak Kendaraan Bermotor terhadap daya beli konsumen. Peneliti

9

menambahkan satu variabel independen yaitu Pajak Penjualan Atas Barang Mewah karena Pajak Penjualan Atas Barang Mewah merupakan pajak yang mempunyai keterkaitan dengan Pajak Pertambahan Nilai. Pajak Penjualan Atas Barang Mewah tidak dapat dikenakan tersendiri tanpa adanya Pajak Pertambahan Nilai. Berdasarkan latar belakang tersebut, peneliti tertarik untuk meneliti kembali tentang “Pengaruh Pengenaan Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Kendaraan Bermotor dengan Tarif Progresif Pada Daya Beli Konsumen Kendaraan Bermotor Roda Empat di Kota Denpasar.”

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah dipaparkan diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah pengenaan Pajak Pertambahan Nilai berpengaruh pada daya beli konsumen kendaraan bermotor roda empat di Kota Denpasar?

2. Apakah pengenaan Pajak Penjualan Atas Barang Mewah berpengaruh pada daya beli konsumen kendaraan bermotor roda empat di Kota Denpasar?

3. Apakah pengenaan Pajak Kendaraan Bermotor dengan tarif progresif berpengaruh pada daya beli konsumen kendaraan bermotor roda empat di Kota Denpasar?

10 1.3 Tujuan Penelitian

Berdasarkan rumusan masalah dalam yang disajikan, tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk memberikan bukti empiris pengaruh pengenaan Pajak Pertambahan Nilai pada daya beli konsumen kendaraan bermotor roda empat di Kota Denpasar.

2. Untuk memberikan bukti empiris pengaruh pengenaan Pajak Penjualan Atas Barang Mewah pada daya beli konsumen kendaraan bermotor roda empat di Kota Denpasar.

3. Untuk memberikan bukti empiris pengaruh pengenaan Pajak Kendaraan Bermotor dengan tarif progresif pada daya beli konsumen kendaraan bermotor roda empat di Kota Denpasar.

1.4 Kegunaan Penelitian

Kegunaan dari penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat menjadi referensi bahwa teori asas daya beli, teori prestise, dan teori daya beli dapat menjelaskan pengaruh pengenaan Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Kendaraan Bermotor dengan tarif progresif pada daya beli konsumen kendaraan bermotor roda empat. Serta menambah studi literatur akuntansi khususnya topik tentang Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, Pajak Kendaraan Bermotor dengan tarif progresif, dan daya beli konsumen.

11

Memberikan tambahan pengetahuan mengenai pengaruh pengenaan Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Kendaraan Bermotor dengan tarif progresif pada daya beli konsumen kendaraan bermotor roda empat di Kota Denpasar

2. Manfaat Praktis 1. Bagi Masyarakat

Penelitian ini diharapkan dapat memberikan informasi dan masukan mengenai tujuan dan dampak dikenakannya Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Kendaraan Bermotor dengan tarif progresif pada kendaraan bermotor roda empat.

2. Bagi Pengambil Kebijakan

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi para pengambil kebijakan mengenai dampak Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Kendaraan Bermotor dengan tarif progresif pada daya beli konsumen kendaraan bermotor roda empat.

12 1.5 Sistematika Penulisan

Pembahasan skripsi disusun berdasarkan urutan beberapa bab secara sistematis sehingga antara bab satu dengan bab lainnya mempunyai hubungan yang erat. Adapun sistematika penulisan penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini menguraikan pendahuluan yang mengemukakan latar belakang masalah, rumusan masalah, tujuan, dan kegunaan penelitian serta menguraikan sistematika penulisan.

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

Bab ini menguraikan berbagai landasan teori yang terkait dengan pokok permasalahan yaitu Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, Pajak Kendaraan Bermotor dengan tarif progresif, serta daya beli konsumen dan hipotesis.

BAB III METODE PENELITIAN

Pada bab ini disajikan mengenai metodologi penelitian yang meliputi desain penelitian, lokasi dan ruang lingkup wilayah penelitian, obyek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, metode pengumpulan data serta teknik analisis data.

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN

Dalam bab ini dikemukakan tentang gambaran umum daerah penelitian, deskripsi data hasil penelitian serta pembahasan hasil penelitian.

13

BAB V SIMPULAN DAN SARAN

Bab ini memuat simpulan yang diperoleh dari hasil penulisan yang telah dibahas dalam bab sebelumnya serta saran-saran yang diharapkan dapat digunakan oleh pihak yang berkepentingan.