ANALISA PRODUKTIVITAS BERDASARKAN INDEKS HARGA

DENGAN MENGGUNAKAN METODE THE AMERICAN

PRODUCTIVITY CENTER (APC)

DI UD. SUMA, SIDOARJ O

SKRIPSI

Oleh :

BAGUS SETIO HARMOYO

NPM: 0732010076

SKRIPSI

ANALISA PRODUKT IVITAS BERDASARKAN INDEKS HARGA DENGAN MENGGUNAKAN METODE THE AMERICAN

PRODUCTIVITY CENTER (APC)

DI UD. SUMA, SIDOARJ O

Disusun Oleh:

BAGUS SETIO HARMOYO 0732010076

Telah Diper ta hankan dan Diter ima Oleh Tim Penguji Skr ipsi J ur usan Teknik Industr i Fakultas Teknologi Industr i Univer sitas Pembanguna n Nasional “ Vetera n“ J awa Timur

Pada Tanggal 23 November 2012

Tim Penguji: Dosen Pembimbing:

1. 1.

Ir . Handoyo. MT Ir . Budi Santoso, MMT

NIP. 19570209 198503 1 003 NIP. 19561205 198703 1 001

2. 2.

Ir . Hj. Rr . Rochmoeljati. MMT Dr s. Pailan. M.Pd

NIP. 19611029 199103 2 001 NIP. 19530504 198303 1 001

3.

Ir . Budi Santoso, MMT

NIP. 19561205 198703 1 001

Mengeta hui

Dekan Fakultas Teknologi Industr i

Univer sitas Pemba nguna n Nasional “ Veter an “

J awa Timur

Ir . Sutiyono, MT

KATA PENGANTAR

Dengan rasa bersyukur alhamdulilah kehadirat Allh SWT atas segala rahmat dan

hidayahNya, sehingga dapat terselesaikannya Tugas Akhir ini dengan judul:

“ANALISA PRODUKTIVITAS BERDASARKAN INDEKS MENGGUNAKAN

METODE THE AMERICAN PRODUCTIVITY CENTER (APC) DI UD. SUMA,

SIDOARJO”

Tugas Akhir ini merupakan salah satu syarat yang harus ditempuh oleh dalam

memperoleh gelar Sarjana Teknik, Jurusan Teknik Industri, Fakultas Teknologi Industri

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Terselesaikannya kegiatan penyusunan laporan SKRIPSI ini adalah berkat

dukungan dan bimbingan dari banyak pihak. Oleh karena itu, pada kesempatan ini saya

ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto. MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Ir. Sutiyono. MT, selaku Dekan Fakultas Teknologi Industri UPN “Veteran”

Jawa Timur.

3. Bapak Ir. Mu’tasim Billah. MS, selaku Wakil Dekan I Fakultas Teknologi Industri

ii

4. Bapak Ir. Budi Santoso. MMT, selaku Wakil Dekan II Teknologi Industri UPN

“Veteran” Jawa Timur serta Dosen Pembimbing I dalam penyusunan laporan

SKRIPSI ini.

5. Dr. Ir. Minto Waluyo. MM, selaku Ketua Jurusan Teknik Industri UPN “Veteran”

Jawa Timur.

6. Drs. Pailan. M.Pd, selaku Wakil Ketua Jurusan Teknik Industri UPN “Veteran” Jawa

Timur serta Dosen Pembimbing II dalam penyusunan SKRIPSI ini.

7. Seluruh Dosen, Staff dan Karyawan Teknik Industri Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

8. Bapak H. M. Sudiro, selaku pimpinan dan pemilik UD. SUMA yang telah membantu

dalam pelaksanaan penelitian SKRIPSI.

9. Bapak dan Ibu saya yang selama ini telah mendukung, membimbing dan mendoakan

saya baik secara materi dan spiritual agar dapat menyelesaikan pendidikan S1.

10.Gadis yang saya Cinta dan Sayang Yatty Amalia selalu mendukung juga mendoakan

saya supaya lulus kuliah dan sukses.

11.Segenap teman-teman seperjuangan 2007 yang telah lulus maupun yang belum lulus

meliputi Arie setiawan(Pepeng), Asrofi(Serempek), Andi(Kadir), Andreas(Kabul),

Hendrik(Otong), Decky(Kirun), Fandi(Apan), Nizar(Punk), yang seperjuangan rock

n’ roll tanpa batas Syifa’ul(Pa’ul), Didit(Mean), BagusR(Komtink), Alfian(Ocrut),

Ali(Sokek), Leo(Jemblung), Rikmansyah(Betik), Sandy(Celenk), MasGondrong

warkop, Ipul fotocopy, Mandor tambalban dan masih banyak yang belum

Penulis sebagai insan biasa yang tidak luput dari kesalahan dan kekilafan

menyadari sepenuhnya bahwa tugas akhir ini masih jauh dari sempurna, Karena itu kami

harapkan saran dan koreksi atas kekurangan yang ada didalam untuk memperbaiki tugas

akhir ini.

Akhir kata, semoga laporan Tugas Akhir ini dapat bermanfaat bagi semua

pembaca dan untuk kemajuan dunia pendidikan khususnya kemajuan teknik industri.

Sidoarjo, November 2012

DAFTAR ISI

KATA PENGANTAR ...………..i

DAFTAR ISI ...………....iv

DAFTAR TABEL ...………....ix

DAFTAR GAMBAR ...………....xi

DAFTAR LAMPIRAN ………..xii

ABST RAKSI ………..xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah…...………….………...1

1.2 Perumusan Masalah……….3

1.3 Pembatasan Masalah………...3

1.4 Asumsi-asumsi………3

1.5 Tujuan……….4

1.6 Manfaat Penelitian………..4

1.7 Sistematika Penulisan……….4

BAB II TINJ AUAN PUSTAKA 2.1 Pengertian Produktivitas………7

2.2 Unsur-unsur Produktivitas……….9

2.2.1 Efisiensi……….9

2.2.2 Efektivitas……….9

2.2.3 Kualitas……….10

2.3.1 Produktivitas Parsial………..10

2.3.2 Produktivitas Total Faktor……….11

2.3.3 Produktivitas Total………...……….12

2.4 Faktor-faktor yang Berpengaruh pada Produktivitas……….13

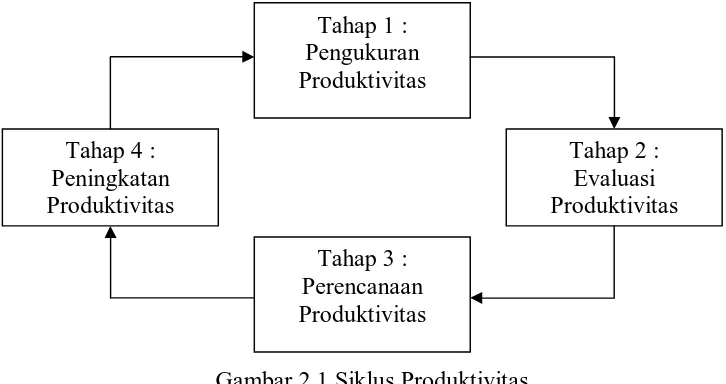

2.5 Siklus Produktivitas………...16

2.5.1 Pengukuran Produktivitas……….………18

2.5.1.1 Kendala yang Dihadapi………...18

2.5.1.2 Manfaat Pengukuran Produktivitas……….22

2.5.1.3 Kriteria Pengukuran Produktivitas………..22

2.5.1.4 Cara Membandingkan Hasil Pengukuran Produktivitas……….23

2.6 Metode Produktivitas APC (The American Productivity Center)……….24

2.7 Evaluasi Produktivitas………...27

2.8 Perencanaan Produktivitas……….28

2.8.1 Prosedur Perencanaan Produktivitas……….28

2.8.2 Peran Penting Perencanaan Produktivitas……….29

2.9 Peningkatan Produktivitas……….29

2.9.1 Penyebab Turunnya Tingkat Produktivitas………...29

2.9.2 Tindakan-Tindakan Perbaikan………..30

2.11 Tinjauan Produksi Topi……….34

2.12 Penelitian Pendahulu……….36

BAB III METODOLOGI PE NELITIAN 3.1 Lokasi dan Waktu Penelitian……….39

3.2.2 Definisi Operasional Variabel………...40

3.3 Metode Pengumpulan Data………...41

3.3.1 Data Primer………...41

3.3.2 Data Sekunder………..41

3.4 Metode Pengolahan Data………..42

3.5 Pengukuran Produktivitas……….43

3.5.1 Perhitungan Angka Indeks Produktivitas Pada Periode Dasar………45

3.5.2 Perhitungan Angaka Indeks Profitabilitas dengan Harga yang Berlaku………..48

3.5.3 Perhitungan Indeks Perbaikan Harga dari setiap input yang digunakan………..50

3.5.4 Menghitung Output dan Input dengan Harga Konstan dari Tahun 2009 sampai Tahun 2011………51

3.5.5 Menghitung Indeks Produktivitas dari Tahun 2009 sampai Tahun 2011….…………51

3.5.6 Menghitung Output Dan Input Dengan Menggunakan Harga Tiap Periode…………52

3.5.7 Menghitung Indeks Profitabilitas Dengan Formulasi………...53

3.5.8 Menghitung Indeks Perbaikan Harga………53

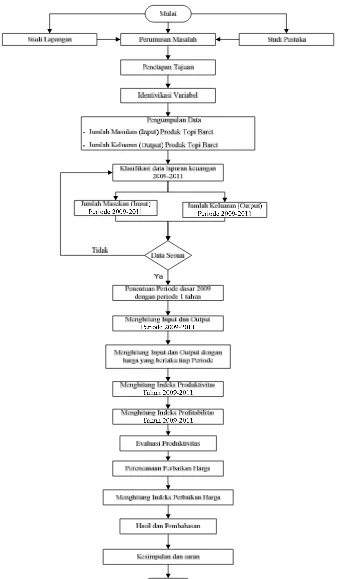

3.6 Langkah-langkah Pemecahan Masalah………..54

3.7 Flow Chart Pemecahan Masalah………55

BAB IV HASIL DAN PEMBAHASAN 4.1 Pengumpulan Data……….59

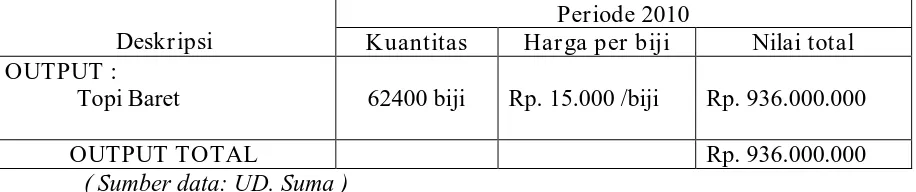

4.1.1 Data Output Periode 2009 – 2011………59

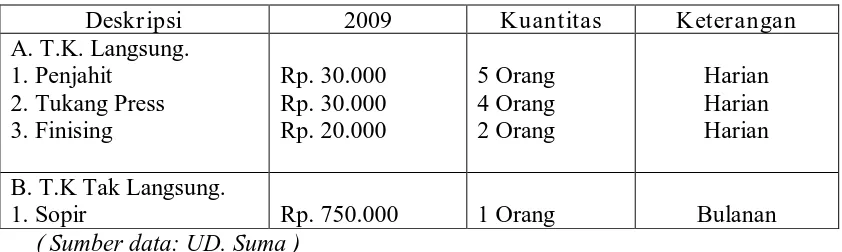

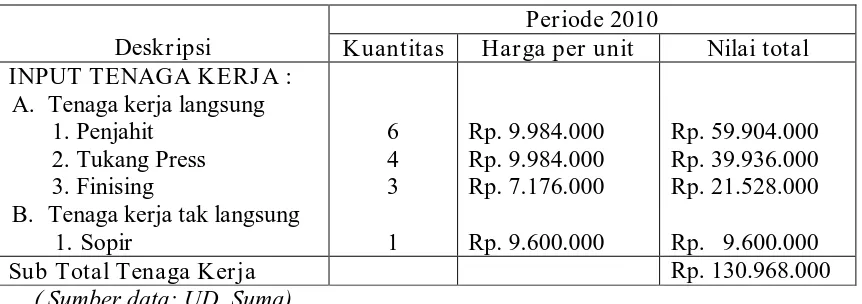

4.1.2 Data Input Tenaga Kerja Periode 2009 – 2011……….…61

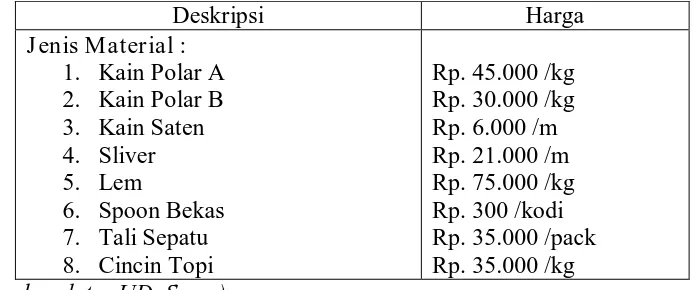

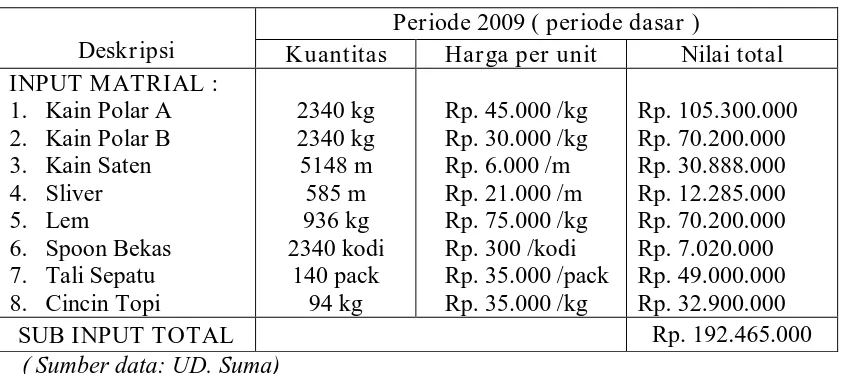

4.1.3 Data Input Material Periode 2009 – 2011……….64

4.1.4 Data Input Energi Periode 2009 – 2011………67

4.1.5 Data Input Modal Periode 2009 – 2011………...69

4.2.1 Perhitungan Output Topi Baret Dengan Harga Konstan………..79

4.2.2 Perhitungan Input Dengan Harga Konstan………..……….80

4.2.2.1 Perhitungan Input Tenaga Kerja Dengan Harga Konstan……….80

4.2.2.2 Perhitungan Input Material Dengan Harga Konstan……….81

4.2.2.3 Perhitungan Input Energi Dengan Harga Konstan………82

4.2.2.4 Perhitungan Input Modal Dengan Harga Konstan………83

4.2.2.5 Perhitungan Input Total ( Tenaga Kerja + Material + Energi + Modal ) Dengan Harga Konstan………...83

4.2.3 Perhitungan Indeks Produktivitas Dengan Harga Konstan………..84

4.2.3.1 Perhitungan Indeks Produktivitas Tenaga Kerja Dengan Harga Konstan……84

4.2.3.2 Perhitungan Indeks Produktivitas Material Dengan Harga Konstan…………85

4.2.3.3 Perhitungan Indeks Produktivitas Energi Dengan Harga Konstan………86

4.2.3.4 Perhitungan Indeks Produktivitas Modal Dengan Harga Konstan………86

4.2.3.2 Perhitungan Indeks Produktivitas Total Dengan Harga Konstan………..87

4.3 Perhitungan Output, Input dan Indeks Profitabilitas Dengan Harga Yang Berlaku Tiap Periode ………..89

4.3.1 Perhitungan Output Dengan Harga Yang Berlaku Tiap Periode………..89

4.3.2 Perhitungan Input Dengan Harga Yang Berlaku Tiap Periode……….90

4.3.2.1 Perhitungan Input Tenaga Kerja Dengan Harga Yang Berlaku………90

4.3.2.2 Perhitungan Input Material Dengan Harga Yang Berlaku………91

4.3.2.3 Perhitungan Input Energi Dengan Harga Yang Berlaku………...92

4.3.2.4 Perhitungan Input Modal Dengan Harga Yang Berlaku………...93

4.3.2.5 Perhitungan Input Total ( Tenaga Kerja+Material+Energi+Modal ) Dengan Harga Yang Berlaku………..93

4.3.3 Perhitungan Indeks Profitabilitas Dengan Harga Yang Berlaku………..94

4.3.3.2 Perhitungan Indeks Profitabilitas Dari Input Material………..95

4.3.3.3 Perhitungan Indeks Profitabilitas Dari Input Energi……….95

4.3.3.4 Perhitungan Indeks Profitabilitas Dari Input Modal……….95

4.3.3.5 Perhitungan Indeks Profitabilitas Dari Input Total….………..96

4.4 Evaluasi Produktivitas………98

4.4.1 Evaluasi Antara Dua Periode Yang Berurutan……….99

4.5 Perencanaan Perbaikan………100

4.6 Menghitung Indeks Perbaikan Harga………..101

4.6.1 Perhitungan Indeks Perbaikan Harga Input Tenaga Kerja……….101

4.6.2 Perhitungan Indeks Perbaikan Harga Input Material……….102

4.6.3 Perhitungan Indeks Perbaikan Harga Input Energi………102

4.6.4 Perhitungan Indeks Perbaikan Harga Input Modal………102

4.6.5 Perhitungan Indeks Perbaikan Harga Input Total….……….103

4.6.6 Analisis Hubungan Profitabilitas, Produktivitas dan Perbaikan Harga………..103

4.6.6.1 Hubungan Profiabilitas, Produktivitas dan Perbaikan Harga Faktor Input Produksi Periode 2010……….104

4.6.6.2 Hubungan Profiabilitas, Produktivitas dan Perbaikan Harga Faktor Input Produksi Periode 2011……….106

BAB V KESIMPUL AN DAN SARAN 5.1 Kesimpulan..………108

5.2 Saran………109

DAFTAR PUSTAKA

DAFTAR TABEL

4.1 Data Output Periode 2009 (Periode Dasar)………...59

4.2 Nilai Total Output Periode 2009………60

4.3 Data Output Periode 2010………..60

4.4 Data Output Periode 2011………..60

4.5 Data Upah dan kuantitas Tenaga Kerja Periode 2009………...61

4.6 Nilai Total Input Tenaga Kerja Periode 2009………...63

4.7 Nilai Total Input Tenaga Kerja Periode 2010………...63

4.8 Nilai Total Input Tenaga Kerja Periode 2011………...64

4.9 Komposisi Material Tiap Topi Baret………64

4.10 Komposisi Material Topi Baret……… 65

4.11 Nilai Total Material Periode 2009……….66

4.12 Nilai Total Material Periode 2010……….66

4.13 Nilai Total Material Periode 2011……….67

4.14 Data Input Energi Periode 2009-2011………...67

4.15 Nilai Total Input Energi Periode 2009……….………..68

4.16 Nilai Total Input Energi Periode 2010….………..69

4.17 Nilai Total Input Energi Periode 2011….………..69

4.18 Modal Kerja Dan Aset UD. Suma Periode 2009..……….70

4.19 Nilai Total Input Modal Periode 2009...………72

4.20 Modal Kerja Dan Aset UD. Suma Periode 2010..……….73

4.21 Nilai Total Input Modal Periode 2010...………75

4.24 Indeks-indeks Output, Input dan Produktivitas Periode 2009-2010……….88

4.25 Indeks-indeks Output, Input dan Produktivitas Periode 2009-2011……….88

4.26 Indeks-indeks Output, Input dan Profitabilitas Periode 2009-2010.……….97

4.27 Indeks-indeks Output, Input dan Profitabilitas Periode 2009-2011.……….97

4.28 Hasil Pengukuran Produktivitas dan Profitabilitas Periode 2009-2011……….98

4.29 Angka Indeks Produktivitas, Indeks Profitabilitas, Indeks Perbaikan Harga Dari Berbagai Input Faktor Produksi UD. Suma 2010..……….104

DAFTAR GAMBAR

2.1 Siklus Produktivitas………...17

2.2 Kerangka Kerja Metode APC………25

DAFTAR LAMPIRAN

Lampiran A1 Gambaran Umum Perusahaan

Lampiran B1 Data Perusahaan

Lampiran B2 Perhitungan Output dan Input

ABSTRAKSI

UD Suma, adalah usaha dagang yang menghasilkan produk akhir berupa Topi Baret. Dalam perkembangannya UD. Suma mampu menjual dan memasarkan produk topi baret dan topi umum sesuai pemesanan konsumen. Selama ini belum pernah melakukan pengukuran produktivitas perusahaan, tetapi hanya evaluasi melalui laporan rugi dan laba untuk mengetahui peningkatan atau penurunan produktivitas. UD. Suma mempunyai patokan bahwa peningkatan laba berarti pula peningkatan produktivitas. Untuk itu peneliti merumuskan masalah: “ Menganalisa tingkat produktivitas dan indeks harga guna mengetahui seberapa besar kinerja yang telah dicapai UD. Suma dimasa lalu”.

Dengan adanya perumusan masalah tersebut maka UD. Suma, Sidoarjo, Jawa Timur. Tujuan yang ingin dicapai adalah Untuk mengetahui tingkat produktivitas dan hubungan antara profitabilitas untuk perbaikan harga.

Berdasarkan hasil penelitian dapat disimpulkan yaitu analisa tingkat produktivitas dan hubungan antara profitabilitas untuk perbaikan harga dengan metode American Productivity Center (APC), dapat diketahui. Pada periode dasar 2009 dibuat angka indeks produktivitas pada periode dasar selalu dibuat sama dengan 100%. Hasil penelitian pada periode 2010 tingkat produktivitas dari periode dasar 2009 sebesar 100% menjadi 79,54% menurun sebesar (-20,46% ). Tingkat profitabilitas dari periode 2010 sebesar 100% berarti tetap. Tingkat produktivitas total UD. Suma menurun disebabkan oleh kenaikan tingkat perbaikan harga sebesar (+0,257% ). Hasil penelitian pada periode 2011 tingkat produktivitas dari periode dasar 2009 sebesar 100% menjadi 75,80% menurun sebesar (-24,2% ). Tingkat profitabilitas dari periode 2011 sebesar 100% juga berarti tetap.Tingkat produktivitas total UD. Suma menurun disebabkan oleh kenaikan tingkat perbaikan harga sebesar (+0,319% ). Tetapi kenaikan dan penurunan produktivitas total dan perbaikan harga total selama periode 2009-2011 pengaruhnya sangat kecil terhadap besarnya profitabilitas total.

Kata kunci: Metode American productivity center, Produktivitas tenaga kerja,

ABSTRACT

UD Suma, is a commercial enterprise that produce end products such as Hats Berets. In development UD. Suma is able to sell and market products beret and cap public as consumers ordering. During this has never been done measuring the productivity of the company, but only evaluation through profit and loss statements to determine the increase or decrease in productivity. UD. Suma has a benchmark that improved earnings also means an increase in productivity. For that researchers formulate the problem:

"Analyzing the level of productivity and price indices to determine how much performance has been achieved UD. Suma past ".

With the formulation of the problem the UD. Suma, Sidoarjo, East Java. The aim is to determine the level of productivity and profitability for the relationship between the price improvement.

Analysis of the relationship between the level of productivity and profitability for price improvement to the method American Productivity Center (APC), can be known.

In 2009 the base period is the index number of productivity in the base period is always made equal to 100% . The results in the 2010 period productivity level of the base period of 2009 amounted to 100% to (-79.54% ) decreased by 20.46% and profitability by 100% , so the total productivity UD. Suma decreased due to higher levels of improvement in price by 0.257% . The results of research on the period 2011 productivity levels of the base period of 2009 amounted to 100% to 75.80% decreased by (-24.2% ) and profitability by 100% , so the total productivity UD. Suma decreased due to higher levels of improvement in price by 0.319% .

BAB I

PENDAHULUAN

1.1.

Latar Belakang MasalahPembangunan ekonomi yang saat ini sedang dilaksanakan di Indonesia

memerlukan perpaduan semua potensi-potensi untuk bisa digerakkan menuju

sasaran yang telah ditetapkan. Sumber-sumber ekonomi yang digerakkan secara

efektif memerlukan ketrampilan manajerial, organisatoris dan teknis sehingga

mempunyai tingkat hasil guna yang tinggi, artinya hasil yang dicapai mempunyai

nilai tambah yang memadai dibandingkan dengan masukan yang diolah. Melalui

berbagai perbaikan sistem dan cara kerja disertai dengan motivasi kerja yang baik,

pemborosan waktu, tenaga, biaya dan input lainnya bisa dikurangi.

Produktivitas memang secara umum disebutkan sebagai perbandingan

antara output dan input. Tetapi masalah produktivitas tidaklah sesederhana itu.

Banyak sekali faktor yang ikut mempengaruhinya, antara lain faktor tenaga kerja,

produksi, organisasi, produk penjualan dan modal.

U.D SUMA, adalah usaha dagang yang menghasilkan produk akhir berupa

Topi Baret. Dalam perkembangannya UD. SUMA mampu menjual dan

memasarkan produk topi baret dan topi umum sesuai pemesanan konsumen.

Selama ini belum pernah melakukan pengukuran produktivitas perusahaan, tetapi

hanya evaluasi melalui laporan rugi dan laba untuk mengetahui peningkatan atau

Menggunakan pengukuran oleh metode The American Productivity Center

(APC), tampak bahwa indeks produktivitas berhubungan secara langsung dengan

indeks profitabilitas dan indeks perbaikan harga.

Permasalahan yang dihadapi perusahaan adalah bagaimana mengukur

tingkat produktivitas guna mengetahui seberapa besar kinerja yang telah dicapai

perusahaan selama ini, menginggat perusahaan belum pernah melakukan

pengukuran produktivitas.

Tampak bahwa metode pengukuran produktivitas perusahaan yang

dikemukakan oleh The American Productivity Center (APC) mempertimbangkan

secara keseluruhan proses bisnis baik berdasarkan ukuran transformasi fisik

maupun finansial. Dalam hal ini rasio produktivitas memberikan suatu indikasi

sejauh mana efisiensi penggunaan sumber-sumber daya (input) dalam

menghasilkan output perusahaan.

Kuantitas output dan input untuk setiap periode waktu digandakan dengan

harga-harga periode dasar agar memperoleh indeks produktivitas. Setelah tahapan

pengukuran produktivitas selesai dilakukan, maka akan dilanjutkan dengan

langkah kedua dari siklus produktivitas dan tahapan evaluasi. Untuk

meningkatkan produktivitas perlu diketahui terlebih dahulu sebab-sebab turunnya

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalahnya adalah:

“Menganalisa tingkat produktivitas dan indeks harga guna mengetahui

seberapa besar kinerja yang telah dicapai UD. Suma dimasa lalu”.

1.3. Pembatasan Masalah

Dalam memecahkan suatu masalah, diperlukan adanya batasan-batasan

untuk menghindari pembahasan yang terlalu luas dan agar tidak terjadi

penyimpangan dari tujuan yang diharapkan.

Batasan masalah penelitian ini adalah :

1. Pengukuran produktivitas pada U.D SUMA dimaksudkan hanya untuk

membandingkan produktivitas usaha dagang pada periode-periode yang

diukur, bukan membandingkan unit-unit kegiatan dalam UD. Suma.

2. Periode pengukuran produktivitas yang dilakukan antara tahun 2009 sampai

tahun 2011, dengan interval antara tiap periode adalah 1 tahun.

3. Pembahasan dalam penulisan ini hanyalah meliputi aspek biaya-biaya yang

terjadi di UD. Suma dengan produk topi baret (meliputi biaya penjualan,

bahan baku, dll).

1.4. Asumsi – asumsi

Untuk keperluan pemecahan masalah digunakan asumsi-asumsi yang

diperlukan yaitu sebagai berikut:

2. Semua data keuangan yang ada sudah diaudit sehingga dapat langsung

digunakan dan berdasarkan harga yang berlaku pada periode dasar.

3. Sebagai tahun dasar atau patokan diasumsikan adalah tahun 2009 karena

merupakan tahun awal pengukuran.

Pengukuran produktivitas metode APC ini berdasarkan pendekatan angka indeks.

1.5. Tujuan

Tujuan dari penelitian ini adalah: Untuk mengetahui tingkat produktivitas

dan hubungan antara profitabilitas untuk perbaikan harga.

1.6. Manfaat Penelitian

1. Mengetahui jumlah variabel input pada UD. Suma yaitu jumlah tenaga kerja,

material, energi, modal dari periode tahun 2009-2011 UD. SUMA.

2. Mengetahui hasil penjualan produksi berupa topi baret yang dihasilkan dari

periode tahun 2009-2011 oleh UD. SUMA.

3. Mengetahui hasil analisa produktivitas, profitabilitas dan perbaikan harga.

1.7. Sistematika Penulisan

Sebagai pedoman dalam penyusunan hasil penelitian ini, sistematika dari

penulisan sebagai berikut :

BAB I : Pendahuluan

Pada bab ini berisi uraian tentang latar belakang masalah,

perumusan masalah, batasan masalah, asumsi-asumsi, tujuan

BAB II : Tinjauan Pustaka

Berisi tentang teori-teori yang berkaitan dengan permasalahan

yang ada, juga teknik pemecahan masalah dengan American

Productivity Center (APC).

BAB III : Metodologi Penelitian

Pada bab ini berisi kerangka penelitian yang dirancang dalam

melaksanakan penelitian ini. Berisi tentang lokasi dan waktu

penelitian, identifikasi dan definisi operasional variabel, metode

pengumpulan data, metode pengolahan data, langkah-langkah

pemecahan masalah dan dilengkapi flowchart.

BAB IV : Hasil dan Pembahasan

Pada bab ini berisi tentang pengumpulan data, pengolahan data

dan pembahasan tingkat produktivitas.

BAB V : Kesimpulan Dan Sar an

Penulis akan menarik kesimpulan dari hasil penelitian yang telah

dilakukan dan langkah-langkah usulan berupa saran yang

bermanfaat bagi UD. SUMA.

DAFTAR PUSTAKA

LAMPIRAN

BAB II

TINJ AUAN PUSTAKA

2.1. Pengertian Produktivitas

Produktivitas bukanlah suatu ilmu dalam konteks sama yang murni,

tetapi secara praktis merupakan pola pikir berdasarkan falsafah bahwa manusia

dan perusahaan selalu ingin maju, selalu berusaha untuk menambah ilmu dan

ketrampilan melalui pendidikan dan pelatihan secara terus menerus.

Sumber-sumber ekonomi yang digerakkan secara efektif memerlukan

keterampilan organisator dan teknis sehingga mempunyai tingkat hasil guna

yang tinggi. Artinya, hasil yang diperoleh seimbang dengan masukan yang

diolah. Melalui berbagai perbaikan cara kerja, pemborosan waktu, tenaga dan

berbagai input lainnya akan bisa dikurangi sejauh mungkin. Hasilnya tentu akan

lebih baik dan banyak hal yang bisa di hemat. Yang jelas waktu tidak terbuang

sia-sia, tenaga dikerahkan secara efektif dan pencapaian tujuan usaha bisa

terselenggara dengan baik, efektif dan efisien.

Ruang lingkup pengertian dan penghayatan produktivitas tidak dapat kita

memandangnya dengan sepotong-sepotong atau apriori, karena dibalik

pengertian sederhana dari produktivitas terkandung suatu kekuatan raksasa yang

dapat mempercepat proses pertumbuhan suatu bangsa. Pada dasarnya

secara optimis dengan berakar pada keyakinan diri bahwa hari ini adalah lebih

baik dari hari kemarin, dan hari esok adalah lebih baik dari pada hari ini.

Secara umum produktivitas diartikan sebagai hubungan antara hasil

nyata maupun fisik (barang-barang atau jasa) dengan masukannya yang

sebenarnya. Produktivitas juga diartikan sebagai tingkatan efisiensi dalam

memproduksi barang-barang atau jasa. Namun produktivitas sebagai

perbandingan antara totalitas pengeluaran pada waktu tertentu dibagi totalitas

masukan selama periode tertentu. (Sinungan, 2000).

Bahwa produktivitas tidak sama dengan produksi, tetapi produksi,

performasi kualitas, hasil-hasil, merupakan komponen dari hasil produktivitas.

Dengan demikian, produktivitas merupakan suatu kombinasi efektifitas dan

efisiensi, sehingga produktivitas dapat diukur berdasarkan ukuran berikut :

Output yang dihasilkan Pencapaian tujuan Produktivitas = =

Input yang dipergunakan Penggunaan sumber daya

Efektivitas pelaksanaan tugas Efektivitas = =

Efisiensi penggunaan sumber daya Efisiensi

Sumber: (Gaspersz, 2002)

Produktivitas mempunyai kombinasi dari efektifitas dan efisiensi karena

hasil yang diperoleh berhubungan dengan efektivitas dalam mencapai suatu misi

Persamaan diatas akan lebih tepat apabila produktivitas dinyatakan sebagai

fungsi dari efektifitas dan efisiensi. Adapun persamaannya sebagai berikut :

f ( efektivitas ) Indeks Produktivitas =

f ( efisiensi )

Sumber: (Gaspersz, 2002)

2.2. Unsur-unsur Produktivitas

Unsur-unsur produktivitas terdiri dari tiga unsur penting, antara lain :

efisiensi, efektifitas dan kualitas, yang dapat dijelaskan lebih lanjut.

2.2.1. Efisiensi

Produktivitas sebagai output / input merupakan ukuran efisiensi

pemakaian sumber daya (input). Efisiensi merupakan suatu ukuran dalam

membandingkan penggunaan masukan yang sebenarnya terlaksana. Pengertian

efisiensi lebih berorientasi kepada masukan.

2.2.2. Efektivitas

Merupakan suatu ukuran yang memberikan gambaran seberapa jauh

2.2.3. Kualitas

Kualitas merupakan ukuran produk produktivitas, meskipun kualitas

sulit diukur secara sistematis melalui rasio output atau input. Output yang

berkualitas baik secara tidak langsung akan meningkatkan rasio output atau

input dalam arti nilai tambah (Value added), yang berarti meningkatkan daya

saing dan produktivitas. Jadi salah satu penyebab meningkatnya rasio output

atau input adalah kualitas yang baik.

2.3. Bentuk Dasar Pr oduktivitas

Produktivitas dikelompokkan menjadi 3 bentuk dasar, yaitu : (Sumanth,

2004) yaitu produktivitas parsial, produktivitas total faktor dan produktivitas

total.

2.3.1. Produktivitas Parsial

Produktivitas ini menunjukkan produktivitas dari faktor tertentu yang

digunakan untuk menghasilkan keluaran. Merupakan hasil bagi dari keluaran

dengan salah satu faktor masukan, antara lain :

Output - Produktivitas Material =

Input material

Output - Produktivitas Energi =

Input energi

Output - Produktivitas lain-lain =

Keuntungan pengukuran produktivitas parsial adalah :

a. Mudah dimengerti.

b. Data mudah diperoleh.

c. Indeks produktivitas mudah dihitung.

d. Beberapa produktivitas parsial menunjukkan data yang ada di

perusahaan.

Keterbatasan pengukuran produktivitas parsial adalah :

a. Tidak dapat mencerminkan tingkat produktivitas dari perusahaan.

b. Hanya dapart mengetahui adanya peningkatan biaya pada bagian tertentu

saja.

c. Perbaikan produktivitas hanya pada bidang yang diukur saja.

2.3.2. Produktivitas Total Faktor

Produktivitas total faktor adalah rasio dari output bersih dengan jumlah

dari input modal dan tenaga kerja. Output bersih merupakan selisih dari output

total dengan jumlah peralatan dan jasa yang dibeli.

Output bersih Produktivitas Total Faktor =

Input modal + pekerja

Output total - jml peralatan & jasa yang dibeli =

Input modal + pekerja

Keuntungan pengukuran produktivitas total faktor, adalah :

1. Data dari perusahaan relatif mudah diperoleh.

2. Dapat dianalisa dari sudut pandang ekonomi karena menyangkut keadaan

ekonomi perusahaan secara total.

Sedangkan keterbatasan pengukuran produktivitas total faktor adalah :

1. Tidak banyak berpengaruh terhadap input bahan baku dan energi.

2. Sulit bagi pihak manajemen untuk menganalisa hubungan nilai tambah

output dengan efisiensi produktivitas, karena nilai tambah yang dihasilkan

biasa saja disebabkan oleh adanya peningkatan biaya produksi.

3. Tidak cocok bila biaya-biaya material merupakan bagian yang cukup besar

dari biaya total produk dimana pengaruh yang besar dari input material tidak

langsung ditunjukkan dalam pengukuran produktivitas ini.

4. Hanya input tenaga kerja dan modal yang dipertimbangkan dalam input total

faktor.

2.3.3 Pr oduktivitas Total

Produktivitas total adalah rasio dari output total denganjumlah dari

semua faktor input. Jadi pengukuran produktivitas total mencerminkan pengaruh

bersama yang kuat dari semua input dalam menghasilkan output.

Output total

Produktivitas Total =

Keuntungan pengukuran produktivitas total adalah:

1. Mempertimbangkan semua faktor output dan input yang dapat

dikuantitaskan, sehingga lebih akurat menggambarkan keadaan ekonomi

perusahaan yang sesungguhnya.

2. Pengendalian keuntungan dengan menggunakan index produktivitas total

bermanfaat bagi pimpinan.

3. Jika digunakan bersama dengan pengukuran produktivitas parsial, dapat

langsung diperhatikan oleh pihak manajemen dengan cara yang lebih efektif.

4. Dengan mudah berhubungan dengan total biaya.

Sedangkan kendala pengukuran produktivitas total, adalah data untuk

membandingkan produktivitas produk lebih sulit dilakukan.

2.4. Faktor - faktor Yang Berpengaruh Pada Produktivitas

1. Jumlah Investasi

Ada hubungan yang kuat antara uang yang diinvestasikan dalam

suatu negara dengan tingkat produktivitas tenaga kerja di negara tersebut.

Dalam suatu negara dengan jumlah investasi yang sangat tinggi, maka jenis

investasi yang dilakukan adalah investasi padat modal yang mengakibatkan

naiknya tingkat produktivitas tenaga kerja. Bagi negara yang mencapai

2. Rasio Modal Investasi dengan Tenaga Kerja

Perbandingan antara modal investasi dengan jumlah tenaga kerja

menurun, artinya penambahan jumlah modal investasi yang ditanamkan

lebih kecil bila dibandingkan dengan jumlah penambahan tenaga kerja.

Akibatnya tenaga kerja tidak bisa terserap di sektor-sektor produksi,

sehingga secara nasional produktivitas tersebut akan menurun.

3. Penelitian dan Pengembangan (Research and Development)

Pada umumnya penelitian dan pengembangan lebih memfokuskan

pada pengembangan produk, bukan untuk perbaikan produktivitas. Hal

tersebut menunjukkan bahwa secara tidak langsung penelitian dan

pengembangan juga mempengaruhi tingkat produktivitas suatu negara.

4. Kapasitas Terpakai

Kapasitas terpakai adalah kapasitas saat ini dimana suatu pabrik

beroperasi. Apabila di suatu negara banyak pabrik yang tidak beroperasi

pada kapasitas terpasang, berarti produktivitas penggunaan modal di negara

tersebut rendah.

5. Peraturan Pemerintah

Meningkatnya peraturan dari suatu sistem usaha yang bebas dapat

menimbulkan dampak yang negatif dada produktivitas. Kadang-kadang

peraturan pemerintah tidak bijaksana, melemahkan sumber daya yang

dimiliki perusahaan. Waktu dan uang paling baik diinvestasikan dalam

6. Umur Pabrik Beserta Peralatannya

Pabrik dengan peralatannya yang sudah tidak dapat memberikan

output besar pada saat umur pabrik serta peralatannya masih baru.

7. Biaya Energi

Biaya yang dikeluarkan perusahaan dipengaruhi oleh besarnya biaya

energi. Peningkatan biaya energi mengakibatkan kenaikan biaya produksi.

8. Semangat Kerja

Perusahaan mempunyai tenaga kerja dengan semangat yang tinggi,

sangat mempengaruhi tingkat produktivitas perusahaan.

9. Ketakutan Hilangnya Lapangan Pekerjaan

Anjuran peningkatan produktivitas sering dibarengi dengan

ketakutan pihak tenaga kerja akan hilangnya lapangan kerja yang telah

mereka miliki. Mereka berpendapat apabila tingkat produktivitas

meningkat, maka untuk memproduksi sejumlah produk yang sama hanya

memerlukan sedikit tenaga kerja, sehingga beberapa tenaga kerja harus

diberhentikan. Hal ini tidak akan terjadi bila ada komunikasi yang baik

antara tenaga kerja dengan pihak perusahaan.

10.Management

Fungsi management untuk memotivasi aset perusahaan yang sangat

berharga yaitu tenaga kerja, serta memberikan penghargaan yang sesuai

dengan prestasi yang dicapai. Dengan demikian akan tercapai tenaga kerja

11.Etos / Etika Kerja

Etos atau etika kerja dari setiap orang (pekerja) sangat besar

pengaruhnya terhadap produktivitas, misalnya dengan penggunaan waktu

kerja, keinginan untuk bekerja sebaik mungkin, dan lain sebagainya.

12.Pengaruh Relasi

Positif atau negatif, baik atau buruknya suatu relasi akan

mempengaruhi produktivitas.

2.5. Siklus Pr oduktivitas

Sumanth (2004) memperkenalkan suatu konsep formal yang disebut

sebagai siklus produktivitas (productivity cycle) untuk dipergunakan dalam

peningkatan produktivitas terus-menerus. Pada dasarnya konsep siklus

produktivitas terdiri dari empat tahap utama, yaitu :

1. Pengukuran Produktivitas (Productivity Measurement)

2. Evaluasi Produktivitas (Productivity Evaluation)

3. Perencanaan Produktivitas (Productivity Planning)

Konsep siklus produktivitas ini ditunjukkan dalam gambar sebagai berikut :

Gambar 2.1 Siklus Produktivitas

Sumber: (Gaspersz, 2002)

Siklus ini berkesinambungan dan berulang-ulang, sehingga didapatkan

hasil optimal sesuai dengan yang diharapkan. Langkah awal dari siklus tersebut

adalah pengukuran produktivitas yang hasilnya akan dievaluasi untuk

mengetahui sejauh mana hasil yang telah dicapai pada saat ini. Dari hasil

evaluasi ini, direncanakanlah langkah-langkah untuk mencapai sasaran

produktivitas yang lebih baik untuk jangka pendek maupun jangka panjang.

Kemudian dilakukan tindakan-tindakan untuk mencapai sasaran peningkatan

produktivitas yang telah ditetapkan. Secara garis besar peningkatan

produktivitas dapat terjadi jika :

1. jumlah hasil produksi meningkat dengan menggunakan sumber daya yang

sama.

2. jumlah hasil produksi yang sama atau meningkat dengan penggunaan

sumber daya berkurang.

Tahap 3 : Perencanaan Produktivitas Tahap 4 :

Peningkatan Produktivitas

Tahap 2 : Evaluasi Produktivitas Tahap 1 :

3. jumlah hasil produksi yang jauh lebih besar diperoleh dengan pertambahan

sumber daya yang relatif lebih kecil.

2.5.1. Pengukur an Pr oduktivitas

Pengukuran produktivitas dapat dilakukan pada berbagai unit kegiatan.

Mulai dari yang terkecil sampai dengan yang terbesar, seperti stasiun kerja, unit

badan usaha nasional atau internasional.

2.5.1.1. Kendala Yang Dihadapi

a. Kesalahan Management

Kesalahan management dalam mengelola perusahaan sangat

mempengaruhi perbaikan produktivitas. Tindakan-tindakan yang kurang

memperhatikan moral dapat menimbulkan pandangan jelek terhadap

perusahaan secara umum. Usaha pimpinan yang bermaksud baik tapi tidak

mendapat dukungan merupakan hal yang tidak menguntungkan, karena

untuk memperbaiki keadaan tersebut dibutuhkan kerja sama sejak awal.

Pimpinan bertujuan untuk mengembangkan dan memperbaiki suasana

kerja yang menyenangkan untuk meningkatkan prestasi. Sikap dari

kelompok kerja mempengaruhi tujuan tersebut. Tidak hanya kondisi kerja

yang mencerminkan sikap individu dan perasaan kelompok, tetapi juga

memberikan petunjuk yang kuat mengenai sikap dan perasaan dari

pimpinan kelompok. Untuk memberlakukan suatu petunjuk, maka petunjuk

b. Peraturan Pemerintah

Meningkatnya peraturan dari suatu sistem usaha yang bebas dapat

menimbulkan dampak negatif terhadap produktivitas. Kadang-kadang

peraturan pemerintah yang tidak bijaksana melemahkan sumber daya yang

dimiliki perusahaan.Waktu dan uang paling baik diinvestasikan dalam

bentuk fasilitas seperti mesin-mesin, peralatan dan teknologi baru.

c. Ukuran dan Usia Perusahaan

Ukuran dan usia perusahaan memiliki pengaruh terhadap pertumbuhan

produktivitas perusahaan yang telah berkembang menjadi besar, lebih

banyak hambatan pada komunikasi internal, pencapaian prestasi dan tujuan

perusahaan. Banyaknya tingkatan pada perusahaan juga berpengaruh pada

produktivitas. Perusahaan dengan tingkatan lebih banyak akan memerlukan

biaya yang lebih besar pula. Pertambahan biaya yang ditunjukkan oleh

meningkatnya upah dan fringe benefits (tunjangan hari tua, fasilitas rumah,

mobil, dll) dan biaya nyata yang tersembunyi hingga lambat laun akan

menyebabkan perubahan dalam perusahaan.

Banyaknya tingkatan dalam organisasi menyebabkan usaha manajemen

menjadi terpisah-pisah, koordinasi menjadi lebih sulit, komunikasi yang

lambat dan menyimpang, serta pengambilan keputusan menjadi terhambat.

Sebuah perusahaan harus bersifat dinamis jika ingin memaksimalkan

kesempatan yang ada untuk meminimumkan biaya. Dengan kata lain, dalam

Pertumbuhan ukuran perusahaan, spesialisasi dan peningkatan fungsi

staff tidak hanya pada kecenderungan individu untuk menghilangkan

perspektif yang luas, menanamkan pengertian dan tujuan organisasi, tapi

juga konflik yang cenderung terjadi antara personal operasi dan personal

staff. Perusahaan besar akan cenderung lebih kompleks, manajer dan

analisis menjadi lebih tergantuing pada pengolahan data, sehingga terjadi

keadaan kurang pengamatan langsung dan pengalaman.

d. Ketidak mampuan mengukur dan mengevaluasi produktivitas tenaga kerja

Banyak cara yang dapat digunakan untuk produktiviats tenaga kerja,

antara lain : output perjam tanpa mempertimbangkan perubahan upah

pekerja / harga jumlah dari barang / jasa yang dihasilkan. Hal ini dapat

menyebabkan pengaruh pada keuntungan yang tidak dapat diukur. Dieter

Ibielski dari German Management and Productivity Centre (“How to stop

sog in productivity”, U.S. News & World, 1980 ), mengatakan bahwa

:”Manajemen seharusnya menaruh perhatian yang lebih besar pada

keuntungan dari pada produktivitas, sebab jika perusahaan tidak

memperoleh untung, itu adalah keliru”.

Kita tertarik pada produktivitas karena dipengaruhi oleh tujuan

perusahaan yang mengharapkan keuntungan dan perbaikan. Tanpa adanya

pengukuran, evaluasi tidak dapat dilakukan. Hanya dengan melakukan

pengukuran produktivitas, mereka dapat mengendalikan dan

menguntungkan dapat segera diketahui dan perhatian manajemen

dipusatkan pada masalah-masalah yang terkait.

e. Sumber daya fisik, metode kerja, proses produksi dan teknologi yang dapat

menghambat produktivitas

Sumber daya fisik seperti fasilitas atau tempat kerja, perancangan dan

tata letak, cara mengatur produksi sesuai dengan ukuran dan kapasitas yang

ada. Perancangan tata letak fasilitas mempengaruhi aliran kerja dan

kontinuitas pada proses produksi. Penyelesaian antara 2 fasilitas dan

volume kerja yang diproses adalah juga penting.

Penggunaan fasilitas membutuhkan biaya penuh dari pemeliharaan dan

operasi yang menghasilkan output yang terbatas. Fasilitas yang tetap dan

proses kerja sering mengalami perubahan, baik dalam sifat maupun jumlah

bahkan fasilitas dapat cenderung menjadi faktor yang menghambat

produktivitas.

Kemajuan teknologi turut mempengaruhi proses produksi. Mekanisasi,

produksi massal dan otomasi umumnya membutuhkan fasilitas yang lebih

banyak dan peralatan yang lebih modern. Hal ini membutuhkan modal yang

lebih banyak karena teknologi berubah dengan cepat, yang menitik beratkan

2.5.1.2. Manfaat Pengukur an Pr oduktivitas

Manfaat pengukuran produktivitas yang dapat diperoleh untuk tingkat

industri atau badan usaha antara lain ( Sumanth, 2004) :

a. Analisis Man Power, untuk memproyeksikan jumlah kebutuhan tenaga

kerja serta efek-efek yang dapat ditimbulkan akibat perubahan teknologi

atau mekanisme bagi tenaga kerja.

b. Sebagai umpan balik terhadap badan usaha, keberhasilan dalam mencapai

target yang telah ditetapkan selama periode tertentu.

c. Sebagai dasar pertimbangan atau pemikiran untuk perencanaan,

langkah-langkah yang akan diambil badan usaha guna pencapaian sasaran yang telah

ditetapkan baik untuk jangka pendek maupun jangka panjang.

2.5.1.3. Kriter ia Pengukuran Pr oduktivitas

Ada 6 (enam) kriteria yang harus dipenuhi dalam melakukan pengukuran

produktivitas, ( Sumanth, 2004) yaitu :

a. Validity (keabsahan), bahwa harus menggambarkan secara tepat perubahan

dari masukan menjadi keluaran dalam proses produksi yang sebenarnya.

Jumlah produk yang dihasilkan tiap satuan waktu kadang-kadang tidak

dapat dijadikan suatu ukuran yang absah dikarenakan lama penyelesaian

produk tidaklah sama.

b. Completeness (kelengkapan), harus mencakup seluruh masukan dan

keluaran yang digunakan dan yang dihasilkan walaupun sulit untuk

namun kelengkapan dibutuhkan untuk pengukuran yang baik dengan tujuan

mendapatkan hasil pengukuran yang berarti.

c. Compability (dapat dibandingkan), produktivitas merupakan suatu ukuran

relatif, ssehingga suatu badan usaha tidak dapat dibandingkan dengan badan

usaha lainnya. Tetapi dapat digunakan untuk periode waktu yang berbeda

dalam suatu badan usaha. Pentingnya pengukuran produktivitas terletak

pada kemampuan untuk dapat dibandingkan antara satu periode dengan

periode lainnya atau terhadap ukuran standart.

d. Inclusiveness (ketermasukan), suatu pengukuran produktivitas bukan hanya

terletak pada pengukuran produksi saja, lingkup pengukuran harus diperluas

meliputi : pembelian, persediaan, personil, keuangan serta penjualan.

e. Time liness (ketepatan waktu), hasil pengukuran mengandung nilai

informasi yang lebih besar bagi pihak manajemen untuk mengambil

tindakan perbaikan. Agar informasi berfungsi secara tepat, periode waktu

pengukuran harus disesuaikan dengan kebutuhan perusahaan.

f. Cost effectiveness (keefektifan biaya), pengukuran harus dilakukan dengan

memperhatikan biaya-biaya yang berhubungan baik secara langsung

maupun tidak langsung dan tidak mengganggu proses produksi.

2.5.1.4. Cara Membandingkan Hasil Pengukuran Produktivitas

Ada 3 (tiga) cara untuk membandingkan hasil produktivitas, yaitu:

a. Membandingkan kinerja / unjuk kerja periode yang diukur dengan unjuk

kerja periode dasar.

c. Membandingkan kinerja hasil pengukuran dengan target yang telah

ditetapkan.

2.6 Metode Produktivitas APC (The American Productivity Center)

Dari bentuk pengukuran yang dikemukakan oleh metode The American

Productivity Center (APC), tampak bahwa profitabilitas berhubungan secara

langsung dengan produktivitas dan faktor perbaikan harga berdasarkan

hubungan ini. Dalam hal ini rasio produktivitas memberikan suatu indikasi

sejauh mana efisiensi penggunaan sumber-sunber daya (input) dalam

menghasilkan output perusahaan, kualitas output dan input untuk setiap periode

waktu digunakan dengan harga-harga periode dasar agar memperoleh indeks

produktivitas.

Dengan metode pengukuran produktivitas ini diharapkan akan dapat diketahui

tingkat produktivitas sebelumnya serta menghilangkan anggapan bahwa dengan

naiknya laba perusahaan berarti naik pula produktivitas perusahaan. Anggapan

seperti diatas tidaklah selamanya benar kenyataan kenaikan laba belum tentu

dapat pula menaikkan produktivitas perusahaan, secara teoritis patokan ukuran

laba tidak tepat dijadikan pedoman mengetahui adanya kenaikan maupun

penurunan produktivitas.

Metode APC biasanya digunakan untuk mengukur produktivitas total

perusahaan. Pusat Produktivitas Amerika (The American Productivity Center =

Hasil penjualan

Kerangka kerja model APC untuk pengukuran produktivitas pada tingkat

perusahaan industri dapat dikemukakan melalui gambar berikut :

Gambar 2.2. Kerangka kerja Model APC untuk pengukuran Produktivitas

Perusahaan.

Sumber: (Gaspersz, 2002)

Tampak dalam gambar bahwa model pengukuran produktivitas

perusahaan yang dikemukakan oleh Pusat Produktivitas Amerika (APC)

mempertimbangkan secara keseluruhan proses bisnis baik berdasarkan ukuran

transformasi fisik maupun finansial. Dalam hal ini rasio produktivitas

memberikan suatu indikasi sejauh mana efisiensi penggunaan sumber-sumber

daya (input) dalam menghasilkan output perusahaan. Kuantitas output dan input

LINGKUNGAN BISNIS

FORMASI OUTPUT PENJUALAN

untuk setiap periode waktu digandakan dengan harga-harga periode dasar agar

memperoleh indeks produktivitas, yaitu dengan cara :

Produktivitas Periode pengukuran

Indeks Produktivitas = x 100 %

Produktivitas Periode Dasar

Sumber: (Gaspersz, 2002)

Setelah mengetahui dan indeks perbaikan harga, indeks profitabilitas dapat

ditentukan dengan menggunakan formulasi berikut :

IPF = IP x IPH atau IP = IPF / IPH

di mana :

IPF = indeks profitabilitas

IP = indeks produktivitas

IPH = indeks perbaikan harga

Sumber: (Gaspersz, 2002)

Dalam model APC, biaya-biaya per unit tenaga kerja, material, dan

energi ditentukan secara langsung, sedangkan perhitungan input modal

ditentukan berdasarkan penyusutan (depresiasi) total ditambah keuntungan

Dengan demikian input modal untuk suatu periode waktu tertentu

dihitung berdasarkan formula berikut :

Input Modal = ( Depresiasi pada periode itu ) + ( ROA periode dasar x aset

sekarang yang dipergunakan )

(Keuntungan periode dasar) di mana ROA ( Return Of Assets ) =

(Aset tetap + Modal kerja periode dasar)

Sumber: (Gaspersz, 2002)

2.7 Evaluasi Produktivitas

Setelah tahapan pengukuran produktivitas selesai dilakukan, maka akan

dilanjutkan dengan langkah kedua dari siklus produktivitas, yaitu tahapan

evaluasi. Evaluasi produktivitas penting dilakukan untuk mengetahui apakah

telah terjadi peningkatan / penurunan produktivitas pada suatu perencanaan baik

jangka pendek maupun jangka panjang. Tanpa melakukan evaluasi, penilaian

terhadap suatu hasil pengukuran produktivitas menjadi rancu, dalam arti tidak

bisa dikatakan apakah nilai produktivitas itu baik atau buruk.

Adapun cara yang dapat dilakukan untuk mencapai suatu hasil evaluasi yang

baik adalah :

a. Mencanangkan suatu tekad yang menuju ke arah perubahan nilai

produktivitas dalam 2 periode berturut-turut dan mengembangkan suatu

b. Mengembangkan metode untuk mendapatkan nilai produktivitas sesuai

dengan anggaran / hasil peramalan dan membandingkannya dengan hasil

yang sekarang.

c. Melakukan pemantapan dari tahap ke tahap untuk evaluasi nilai

produktivitas diantara 2 periode pengukuran yang berurutan dan di dalam

suatu periode pengukuran yang diberikan.

2.8 Perencanaan Pr oduktivitas

Perencanaan produktivitas dapat diartikan sebagai suatu penentuan

tingkat sasaran produktivitas total atau produktivitas parsial sehingga tingkatan

tersebut dapat dijadikan sebagai patokan dan dasar perbandingan bagi tahap

evaluasi produktivitas.

2.8.1 Prosedur Perencanaan Pr oduktivitas

Prosedur perencanaan produktivitas ada 3 langkah , yaitu : ( Parung,1994)

a. Kembangkan struktur dan proses perencanaan yang efektif

b. Persiapkan tujuan produktivitas, pikirkan proses perencanaan secara

obyektif sesuai tujuan.

c. Adakan pengawasan, beri asistensi dan koordinasi dengan orang yang

2.8.2 Peran Penting Perencanaan Pr oduktivitas

Suatu perusahaan / organisasi yang telah menerapkan produktivitas

secara baik akan memudahkan perusahaan tersebut untuk menghadapi

persaingan-persaingan dengan usaha sejenis, serta dapat menemukan cara-cara

untuk menjalankan usahanya dengan lebih baik, efisien dan produktif sebelum

mencapai tujuan perkembangan dirinya menjadi perusahaan besar. Secara garis

besar perencanaan produktivitas dapat dijabarkan sebagai berikut :

a. Sebagai usaha untuk menelusuri kemungkinan peningkatan produktivitas di

masa yang akan datang, sehingga dapat dipersiapkan langkah-langkah

peningkatan produktivitas sedini mungkin.

b. Sebagai media untuk meningkatkan kerjasama baik secara vertikal maupun

horizontal, di dalam organisasi.

c. Sebagai dasar pelaksanaan perbaikan produktivitas bagi badan usaha

dengan menyesuaikan kondisi internal maupun eksternal.

2.9 Peningkatan Produktivitas

Untuk meningkatkan produktivitas perlu diketahui terlebih dahulu

sebab-sebab turunnya tingkat produktivitas, sehingga dapat diambil tindakan –

tindakan perbaikan.

2.9.1 Penyebab Turunnya Tingkat Produktivitas

Ada beberapa penyebab turunnya tingkat produktivitas, yaitu :

1. Penghamburan pemakaian sumber karena ketidakmampuan untuk

mengukur, mengevaluasi dan memanage produktivitas pekerja kantoran.

2. Pemberian imbalan dan pembagian keuntungan yang tidak diimbangi

dengan meningkatnya produktivitas.

3. Penundaan dan keterlambatan pengambilan keputusan disebabkan

ketidakjelasan wewenang.

4. Ekspansi organisasi dengan pertumbuhan produktivitas yang rendah,

menyebabkan melonjaknya biaya.

5. Keinginan manajemen untuk meningkatkan produktivitas yang tidak

mendapat dukungan karyawan.

6. Motivasi yang rendah karena pertambahan jumlah tenaga kerja yang

memiliki latar belakang yang berbeda-beda.

7. Perubahan teknologi yang terlalu cepat dan melonjaknya biaya yang

berpengaruh terhadap menurunnya kesempatan inovasi.

2.9.2 Tindakan-Tindakan Perbaikan

Adreyzal (2003) mengemukakan bahwa ada 2 macam pendekatan yang

bisa digunakan untuk meningkatkan produktivitas, yaitu :

1. Pendekatan tradisional

Adapun dalam pendekatan tradisional, langkah-langkah perbaikan

produktivitas secara umum adalah :

c.Siapkan rencana tindakan

d.Kurangi batasan-batasan yang diketahui dalam rangka peningkatan

produktivitas

e.Pilih metode pengukuran produktivitas dan tentukan periode dasar

pengukuran

f. Laksanakan semua rencana dan memulai pengukuran serta penulisan

laporan

g.Beri motivasi kepada pekerja dan supervisor untuk mencapai

produktivitas yang lebih tinggi

h.Pelihara momentum proyek produktivitas

i. Jaga dan pelihara suasana organisasi

2. Pendekatan dengan perspektif baru

Pendekatan yang didasarkan kepada pemanfaatan teknologi

(technology-based techniques), yaitu :

a.Computer Aided Design (CAD)

b.Computer Aided Manufacturing (CAM)

c.Robotik

d.Teknologi sinar laser

e.Teknologi energi

f. Group teknologi

g.Grafik dengan komputer

h.Manajemen perawatan

Pendekatan yang didasarkan kepada pemanfaatan tenaga kerja

(Employee-based techniques), yaitu :

a.Pemberian insentif secara perorangan

b.Pemberian tunjangan

c.Promosi jabatan

d.Peningkatan kemampuan

e.Perbaikan kondisi kerja

f. Pendidikan

g.Pemberian hukuman

Pendekatan yang didasarkan pada pengendalian produk (Product-based

techniques), yaitu :

a.Rekayasa nilai / memberi nilai tambah produk

b.Deversifikasi produk

c.Penyederhanaan produk

d.Penelitian dan pengembangan

e.Standarisasi produk

f. Promosi

Pendekatan yang didasarkan kepada pekerjaan (Work-based techniques),

yaitu :

a.Rekayasa metode

b.Pengukuran kerja

e.Ergonomi

f. Penjadwalan produksi

g.Proses data dengan computer

Pendekatan yang didasarkan kepada perbaikan material (Material-based

techniques), yaitu :

a.Pengendalian bahan baku

b.Perancangan kebutuhan bahan baku

c.Pengendalian kualitas

2.11 Tinjauan Produksi Topi Baret

2.11.1 Pengadaan Bahan

Bahan baku home industri konveksi produk topi yang paling hulu

adalah kain. Berdasarkan asalnya, serat dibedakan menjadi serat alam dan serat

sintetis. Serat alam diperoleh dari tumbuhan maupun hewan; sedangkan serat

sintesisdiperoleh melalui proses fabrikasi. Diantara serat alam, yang dianggap

paling penting bagi industri adalah kapas, adapun serat alam yang lain seperti

sutra dan wool terbatas penggunaannya. Sedangkan diantara serat sitesis yang

paling dianggap penting adalah polyester, acrylic, nylon dan rayon.

a. Kapas

Ketergantungan TPT Indonesia terhadap kapas import masih akan terus

berlangsung dalam jangka waktu lama, karena usaha swasembada

menghadapi kendala yang sulit untuk diatasi. Pembudidayaan kapas secara

ekonomis belum memungkinkan untuk dilaksanakan di dalam negri.

Sampai saat ini belum ditemuka varietas kapas yang benar-benar sesuai

dengan cuaca Indonesia.

b. Polyester

Serat sintesis yang paling banyak digunakan adalah poyester. Teknologi

serat ini relatif lebih murah dibandingkan serat sintesis lainnya, disamping

itu penggunaannya lebih fleksibel. Oleh karena itu pertumbuhan industri

serat ini jauh lebih pesat dibandingkan serat sintesis lainnya seperti nylon

c. Serat Nylon

Selain polyester, nylon juga termasuk salah satu serat sintesis yang penting

bagi industri TPT Indonesia.Berbeda dengan polyester, bahan baku

pembuatan serat ini adalah caprolactam yang masih harus diimpor. Proses

pembuatannya dimulai dengan proses kimiawi yakni polimerisasi

caprolactam dengan air menjadi nylon chip basah. Nylon chip basah

selanjutnya diturunkan monomernya dan dikeringkan menjadi nylon chips

kering. Proses berikutnya, chip dilelehkan, dipompa melalui spineret pack

menjadi serabut. Serabut yang terjadi melalui proses penggulungan,

peregangan, pengintiran, dan penggulungan kembali menjadi benang nylon.

d. Serat Acrylic

Serat sintesis lain yang tidak kalah pentingnya adalah acrylic. Serat ini

merupakan turunan acrylonitrile Penggunaan serat ini adalah untuk dipintal

menjadi benag acrylic yang merupakan bahan baku industri karpet, sweater,

blanket, bordir dll.

e. Rayon

Rayon adalah serat sintesis yang juga banyak digunakan untuk industri

TPT, terutama karena kemiripan sifat-sifat fisiknya dengan kapas Bahan

baku pembuatan serat ini adala kayu. Jenis rayon yang diproduksi di

Indonesia adalah rayon staple fiber (RSF). Penggunaannya untuk dipintal

menjadi benang rayon atau dicampur dengan serat lain menjadi benang

2.12 Penelitian Pendahulu

1. Nama : Sutiyono (2006)

Fakultas Teknologi Industri UPN “Veteran” Jawa Timur

Judul : Analisis Produktivitas Berdasarkan Pendekatan Metode

American Productivity Center Di PT GFI Sidoarjo.

Tujuan Penelitian:

Penelitian ini bertujuan untuk mengukur produktivitas dengan

menggunakan metode APC (The American Productivity Center), agar

perusahaan dapat mengetahui tingkat produktivitas dan hubungan secara

langsung antara profitabilitas dengan produktivitas dan perbaikan harga.

Pendahuluan Penelitian:

Pada penelitian ini berlangsung di PT GFI yang merupakan perusahaan

menghasilkan produk akhir berupa sandal dan sepatu. Dalam

perkembangannya PT GFI mampu menjual dan memasarkan produk sandal

dan sepatu secara luas meliputi wilayah Indonesia. Tetapi selama ini belum

perna melakukan pengukuran produktivitas perusahaan.

Hasil Penelitian:

Berdasarkan hasil penelitian ini menunjukkan bahwa adanya kenaikan

dan penurunan tingkat produktivitas tenaga kerja, material, modal dan

energi mengakibatkan terjadinya fluktuasi juga pada produktivitas total PT

GFI selama periode 2004-2006. Hal ini dapat pada periode 2005

2. Nama : Endang Pudji Widjajati (2004)

Teknik industri FTI-UPN “Veteran” Jawa Timur

Judul : Analisa Produktivitas Berdasarkan Pendekatan Angka IndeksM

Menggunakan Metode APC (American Productivity Center) Di UD.

Lumbung Sari Jaya, Surabaya.

Tujuan Penelitian:

Penelitian ini bertujuan untuk mengukur produktivitas dengan

menggunakan metode APC (The American Productivity Center), agar

perusahaan dapat mengetahui tingkat produktivitas dan hubungan secara

langsung antara profitabilitas dengan produktivitas dan perbaikan harga.

Pendahuluan Penelitian:

Pada penelitian ini berlangsung di UD Lumbung Sari Jaya, adalah

perusahaan yang menghasilkan produk akhir berupa sandal dan sepatu.

Dalam perkembangannya UD Lumbung Sari Jaya mampu menjual dan

memasarkan produk sandal dan sepatu secara luas meliputi wilayah

Indonesia. Tetapi selama ini belum perna melakukan pengukuran

produktivitas perusahaan.

Hasil Penelitian:

Berdasarkan hasil analisa dapat dketahui bahwa adanya kenaikan dan

penurunan tingkat produktivitas tenaga kerja, material, modal dan energi

mengakiabatkan terjadinya fluktuasi juga pada produktivitas total UD.

Lumbung Sari Jaya selama periode 2000-2004. Hal ini dapat terlihat pada

100,20(+0,20), disebabkan adanya penurunan perbaikan harga total

0,002%. Pada periode 2002 produktivitas total mengalami penurunan

menjadi 93,81(-6,19), disebabkankenaikan perbaikan harga total 0,066%,

pada periode 2003 produktivitas total mengalami penurunan menjadi 91,76

(-8,76), disebabkan kenaikan harga total 0,090%. Pada periode 2004

BAB III

METODOLOGI PENELITIAN

3.1. Lokasi Dan Waktu Penelitian

Penelitian tugas akhir ini dilaksanakan di UD. SUMA yang

menghasilkan produk akhir berupa topi baret yang berlokasi di Desa punggul

gedangan - Sidoarjo. Penelitian ini dilaksanakan mulai awal Desember 2011

sampai selesai, untuk memperoleh data-data yang diperlukan dalam analisis

produktivitas UD. SUMA.

3.2. Identifikasi dan Definisi Operasional Var iabel

3.2.1. Identifikasi Variabel

Variabel dapat diartikan sebagai faktor – faktor yang mempengaruhi

besaran dan variasi nilai terlibat dalam penelitian. Jadi identifikasi operasional

variabel adalah menentukan variabel yang mempengaruhi besaran dan variasi

nilai, adapun variabel yang diamati penelitian ini adalah:

a. Variabel Bebas atau Independent:

1. Jumlah Masukan atau Input

b. Variabel Terikat atau Dependent:

1. Indeks Produktivitas

2. Indeks Perbaikan Harga

3. Indeks Profitabilitas

3.2.2. Definisi Operasional Variabel

a. Variabel Bebas atau Independent:

1. Jumlah Masukan atau Input

Variabel ini menujukkan seberapa besar sumber daya yang digunakan

untuk memperoleh hasil yaitu, jumlah tenaga kerja, material, energi,

modal yang digunakan mulai dari periode tahun 2009-2011 UD. SUMA.

2. Jumlah Keluaran atau Output

Variabel ini menunjukkan seberapa besar hasil penjualan produksi berupa

topi baret yang dihasilkan dari periode tahun 2009-2011 oleh UD. SUMA.

b. Variabel Terikat atau Dependent:

1. Indeks Produktivitas

Variabel ini menunjukkan besarnya rasio atau perbandingan antara

keluaran (output) dengan masukan (input).

2. Indeks Perbaikan Harga

Variabel ini menunjukkan perubahan dalam output UD. SUMA terhadap

3. Indeks Profitabilitas

Variabel ini menunjukkan hasil kali antara indeks profitabilitas dengan

indeks perbaikan harga.

3.3. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan untuk menyelesaikan

permasalahan ini.

3.3.1. Data Primer

Data primer adalah data yang diukur pada saat penelitian lapangan oleh

peneliti pada obyek penelitian, dimana data diperoleh secara langsung ditempat

penelitian yang sedang diteliti. Teknik yang dipakai dalam pengumpulan data

adalah:

1. Observasi

Melalui observasi ini penulis mengumpulkan data dengan melakukan

pengamatan langsung terhadap masing-masing obyek yang diteliti.

2. Interview

Suatu metode untuk memperoleh data dan keterangan dengan jalan

mengadakan tanya jawab kepada pimpinan atau karyawan tentang obyek yang

dapat membantu atau memberikan penjelasan tentang masalah yang diteliti.

3.3.2 Data Sekunder

Studi kepustakaan atau literatur (Library Reseach). Metode ini dilakukan

langsung dengan permasalahan. Sehingga akan diperoleh teori yang

berhubungan langsung dengan penyelesaian masalah.

Dalam penelitian ini data yang dukumpulkan adalah sebagai berikut:

1. Jumlah Masukan atau Input

Jumlah masukan atau input ini didapat dari interview dengan pemilik dan

kayawan UD. SUMA. Menujukkan seberapa besar sumber daya yang

digunakan untuk memperoleh hasil yaitu, jumlah tenaga kerja, material,

energi, modal yang digunakan mulai dari periode tahun 2009-2011 UD.

SUMA.

2. Jumlah Keluaran atau Output

Jumlah keluaran atau output ini didapat dari interview dengan pemilik dan

kayawan UD. SUMA. Menunjukkan seberapa besar hasil produksi berupa

topi baret yang dihasilkan dari periode tahun 2009-2011 oleh UD. SUMA.

3.4. Metode Pengolahan Data

Langkah-langkah pengolahan data atau perhitungan produktivitas, terdiri

dari tahapan berikut ini :

1. Data-data dari tiap periode laporan keuangan yang diperoleh,

diklasifikasikan ke dalam elemen-elemen produktivitas yang sesuai.

2. Menentukan periode dasar pengukuran dan periode pengukuran. Periode

dasar adalah periode yang dipilih sebagai patokan dasar perhitungan

3. Mengukur tingkat produktivitas total sesuai prosedur metode pengukuran

yang dipilih. Dari pengukuran ini akan diperoleh informasi mengenai

keadaan perusahaan selama ini, sebagai penunjang dalam menentukan

langkah selanjutnya.

3.5. Pengukuran Pr oduktivitas

Metode yang digunakan untuk melakukan pengukuran produktivitas dan

profitabilitas adalah pengukuran produktivitas berdasarkan pendekatan angka

indeks dengan menggunakan metode APC ( American Productivity Center ).

Adapun dasar-dasar pemilihan metode APC untuk pengukuran

produktivitas perusahaan berdasarkan pendekatan angka indeks adalah sebagai

berikut :

1. Metode APC ini dapat digunakan untuk menghitung seluruh input yang

digunakan dalam proses produksi dan juga mempertimbangkan secara

keseluruhan ukuran finansial.

2. Metode APC memberikan hubungan secara langsung antara profitabilitas

dengan produktivitas dan faktor perbaikan harga. Sehingga berdasarkan

hubungan tersebut maka diharapkan profitabilitas perusahaan dapat

Selanjutnya dapat melakukan perhitungan indeks profitabilitas, apabila

perhitungan indeks produktivitas menggunakan harga konstan, perhitungan

profitabilitas menggunakan harga yang berlaku, dengan cara :

IPF = IP x IPH

dimana :

IPF : Indeks Profitabilitas

IP : Indeks Produktivitas

IPH : Indeks Perbaikan Harga

Dengan hasil perhitungan-perhitungan indeks produktivitas berdasarkan

harga konstan dan indeks profitabilitas berdasarkan harga yang berlaku, kita

dapat menentukan indeks perbaikan harga (IPH) yang pada dasarnya merupakan

rasio antara indeks profitabilitas (IPF) dan indeks produktivitas (IP).

Dengan demikian perhitungan indeks perbaikan harga dari setiap input

yang digunakan dapat dilakukan sebagai berikut :

IP = IPF / IPH

dimana :

IPH : Indeks Perbaikan Harga

IPF : Indeks Profitabilitas

Tiga formulasi matematis dari metode APC (American Productivity

Center) adalah sebagai berikut:

a. Formulasi perhitungan angka indeks produktivitas dengan menggunakan

harga-harga konstan pada periode 1 (periode dasar).

b. Formulasi perhitungan indeks profitabilitas dengan menggunakan harga

yang berlaku.

c. Formulasi perhitungan indeks perbaikan harga dari setiap input yang

digunakan.

3.5.1 Perhitungan Angka Indeks Pr oduktivitas Pada Periode Dasar.

1. Perhitungan Output menggunakan Harga Konstan.

Periode 1

O1 = Σ (Kuantitas produk periode 1 x Harga Kontan).

Periode 2

O2 = Σ (Kuantitas produk periode 2 x Harga Kontan).

Indeks Output = O2 / O1

2. Perhitungan Input Tenaga Kerja (Labor) menggunakan Harga Konstan.

Periode 1

L1 = Σ (Kuantitas tenaga kerja periode 1 x Harga Kontan).

Periode 2

L2 = Σ (Kuantitas tenaga kerja periode 2 x Harga Kontan)