(PETROKIMIA GRESIK GROUP) GRESIK

SKRIPSI

Oleh :

Cecilia Dina A 0913215013/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

(PETROKIMIA GRESIK GROUP) GRESIK

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan

Dalam Memperoleh Gelar Sar jana Ekonomi

Program Studi Akuntansi

Oleh :

Cecilia Dina A 0913215013/FE/EA

FAKULTAS EKONOMI

DESENTRALISASI TERHADAP SISTEM AKUNTANSI MANAJ EMEN

PADA PT. GRESIK CIPTA SEJ AHTERA

(PETROKIMIA GRESIK GROUP) GRESIK

Oleh:

Cecilia Dina A

0913215013/FE/EA

Telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Sk r ipsi J ur usan Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur Pada Tanggal : 25 Mei 2012

Pembimbing Tim Penguji

Pembimbing Utama Ketua

Dr a. Ec. Tituk Diah W, M.Aks Dr s. Ec. Tamadoy Thamr in, MM

Seker tar is

Dr a. Ec. Tituk Diah W, M.Aks

Anggota

Dr a. Ec. Sar i Andayani, M.Aks

Mengetahui Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

Puji syukur kehadirat Tuhan YME atas segala karunian-Nya yang telah

dilimpahkan kepada penulis , sehingga skripsi ini terselesaikan. Tanpa petunjuk

dan pertolongan-Nya mustahil rasanya penulis dapat menyelesaikan tugas ini

dengan baik.

Skripsi ini merupakan salah satu syarat yang harus ditempuh oleh

mahasiswa jenjang pendidikan Strata – 1 Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ jawa Timur guna meraih gelar

kesarjanaan.

Tentunya dalam penyusunan skripsi ini ada kesalahan – kesalahan dan

kekurangan yang masih perlu diperbaiki. Untuk itu, penulis mengharapkan kritik

dan saran yang bersifat membangun guna kesempurnaan skripsi ini.

Dalam penyusunan skripsi ini, penulis telah mendapatkan bantuan,

bimbingan, dorongan dan nasehat dari banyak pihak, maka melalui kesempatan

ini penulis ingin menyampaikan rasa hormat dan terima kasih yang sangat dalam

kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan nasional “ Veteran “ Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas

4. Ibu Dra. Ec. Tituk Diah W, MAKS, selaku Dosen Pembimbing yang dengan

kesabaran dan ketulusan hati menyediakan waktu untuk memberikan

bimbingan dan pengarahan yang sangat berguna kepada penulis hingga

terselesaikannya skripsi ini.

5. Bapak Hadi Sanyoto, Bapak Erwym Adi S, Bapak Joko Purwanto, Mas Widya

Nanang S, Mas Bagus Adita, selaku pihak PT. Gresik Cipta Sejahtera.

6. Seluruh Dosen dan Staff fakultas Ekonomi Universitas Pembangunan

Nasional “ Veteran “ Jawa Timur.

7. Bapak dan Ibu beserta keluarga tercinta yang telah memberikan kasih saying,

do’a dan dukungan baik materiil maupun spiritual kepada penulis.

8. Berbagai pihak yang turut membantu dan menyediakan waktu demi

terselesainya skripsi ini yang tidak dapat penulis sebutkan satu – persatu.

Akhir Kata, penulis berharap agar skripsi yang disusun sesuai dengan

kemampuan dan pengetahuan penulis yang terbatas ini dapat bermanfaat bagi

semua pihak yang membutuhkan, terutama bagi penulis sendiri.

Surabaya, 30 April 2012

KATA PENGANTAR ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJ AUAN PUSTAKA ... 7

2.1 Penelitian Terdahulu ... 7

2.1.2 Persamaan dan Perbedaan Peneliti terdahulu ... 9

2.2 Landasan Teori ... 10

2.2.1 Sistem Informasi Akuntansi Manajemen ... 10

2.2.1.1 Pengertian Sistem Informasi Akuntansi Manajemen ... 10

2.2.1.2 Tujuan Sistem Akuntansi Manajemen ... 11

2.2.1.3 Fungsi Informasi Akuntansi Manajemen ... 12

2.2.2.1 Pengertian Lingkungan ... 17

2.2.2.2 Pengertian Ketidakpastian Lingkungan ... 23

2.2.2.3 Tipe-tipe Ketidakpastian Lingkungan ... 24

2.2.2.4 Sebab-sebab Ketidakpastian lingkungan ... 26

2.2.3 Desentralisasi ... 26

2.2.3.1 Pengertian desentralisasi ... 26

2.2.3.2 Manfaat Desentralisasi ... 28

2.2.3.3 Alasan-alasan Melakukan Desentralisasi ... 29

2.2.3.4 Faktor-faktor yang Mempengaruhi Desentralisasi ... 31

2.2.3.5 Keuntungan Desentralisasi ... 31

2.2.3.6 Kelemahan-kelemahan Desentralisasi ... 34

2.2.4 Pengaruh Ketidakpastian Lingkungan Terhadap Sistem Akuntansi Manajemen ... 34

2.2.5 Pengaruh Desentralisasi Terhadap Sistem Akuntansi Manajemen ... 35

2.3 Kerangka Pikir ... 36

2.4 Hipotesis ... 37

BAB III METODOLOGI PENELITIAN ... 38

3.2 Teknik Penentuan Sampel ... 40

3.3 Teknik Pengumpulan Data ... 43

3.3.1 Jenis Data ... 43

3.3.2 Sumber Data ... 43

3.3.3 Pengumpulan Data ... 43

3.4 Uji Kualitas Data ... 44

3.4.1 Uji Validitas, Uji Realibilitas, Uji Normalitas ... 44

3.4.1.1 Uji Validitas ... 44

3.4.1.2 Uji Realibilitas ... 45

3.4.1.3 Uji Normalitas ... 46

3.4.2 Uji Asumsi Klasik ... 47

3.4.3 Teknik Analisis ... 48

3.4.4 Uji Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1. Deskripsi Obyek Penelitian ... 51

4.1.1 Sejarah Singkat PT. Gresik Cipta Sejahtera ... 51

4.1.2 Lokasi Perusahaan ... 52

4.1.3 Visi dan Misi ... 52

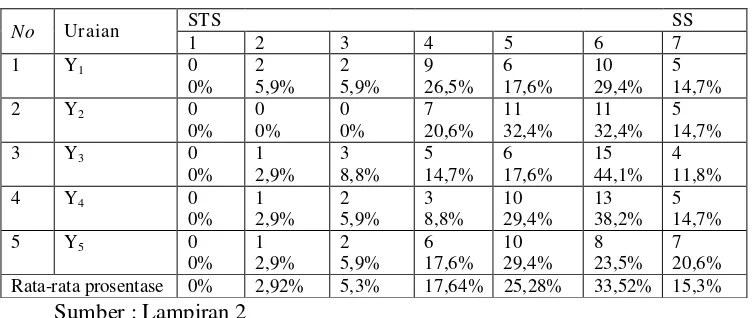

4.2 Deskripsi Hasil Penelitian ... 66

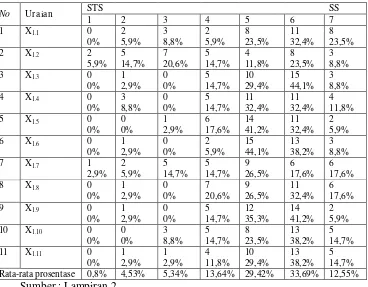

4.2.1 Rekapitulasi Jawaban Variabel Ketidakpastian Lingkungan (X1) ... 66

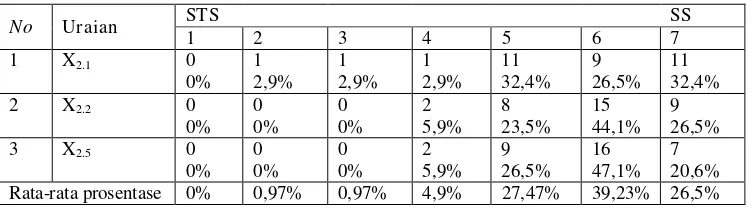

4.2.2 Rekapitulasi Jawaban Variabel Desentralisasi (X2) ... 68

4.2.3 Rekapitulasi Jawaban Variabel Sistem Akuntansi Manajemen (Y) ... 69

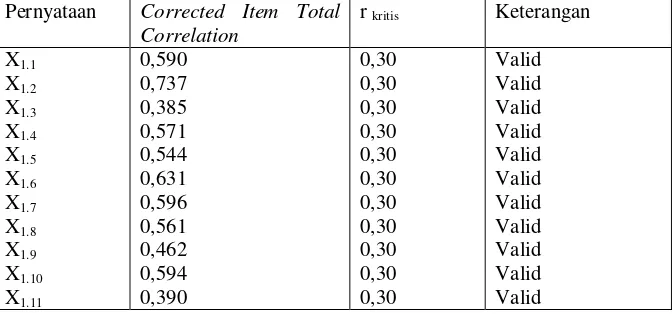

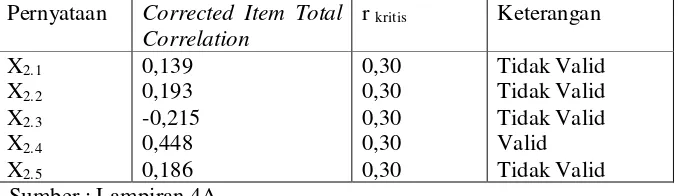

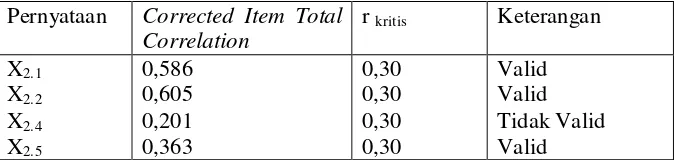

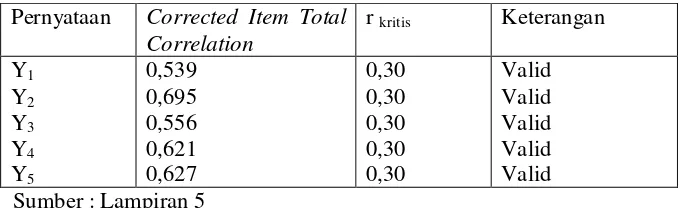

4.3 Uji Kualitas data 4.3.1 Uji Validitas ... 70

4.3.1.1 Uji Validitas Variabel Ketidalpastian Lingkungan (X1) ... 70

4.3.1.2 Uji Validitas Desentralisasi (X2) ... 72

4.3.1.3 Uji Validitas Variabel Sistem Akuntansi Manajemen (Y) ... 73

4.3.2 Uji Realibilitas ... 74

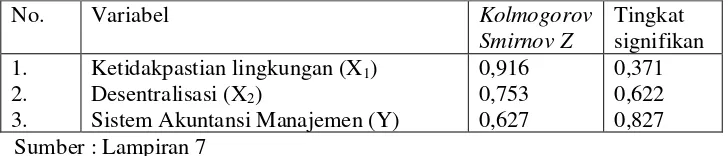

4.3.3 Uji Normalitas ... 75

4.4 Analisis dan uji Hipotesis ... 76

4.4.1 Uji Asumsi Klasik ... 76

4.4.2 Penentuan Persamaan Regresi ... 77

4.4.3 Uji Hipotesis ... 79

4.4.3.1 Uji F ... 79

4.5.1 Implikasi Penelitian ... 82

4.5.2 Perbedaan Hasil Penelitian Terdahulu ... 84

4.5.3 Keterbatasan Penelitian ... 85

BAB V KESIMPULAN DAN SARAN ... 86

5.1 Kesimpulan ... 86

5.2 Saran ... 86

DAFTAR PUSTAKA

TABEL 1.1 Persamaan dan Perbedaan Peneliti Tedahulu ... 9

TABEL 4.1 Rekapitulasi Jawaban Variabel Ketidakpastian Lingkungan

(X1) ... 67

TABEL 4.2 Rekapitulasi Jawaban Variabel Desentralisasi (X2) ... 68

TABEL 4.3 Rekapitulasi Jawaban Variabel Sistem Akuntansi

Manajemen (Y) ... 69

TABEL 4.4 Hasil Uji Validitas Variabel Ketidakpastian Lingkungan

(X1) Putaran Ke-1 ... 71

TABEL 4.5 Hasil Uji Validitas Variabel Ketidakpastian Lingkungan

(X1) Putaran Ke-2 ... 71

TABEL 4.6 Hasil Uji Validitas Variabel Desentralisasi (X2) Putaran

Ke-1 ... 72

TABEL 4.7 Hasil Uji Validitas Variabel Desentralisasi (X2) Putaran

Ke-2 ... 73

TABEL 4.8 Hasil Uji Validitas Variabel Desentralisasi (X2) Putaran

Ke-3... 73

TABEL 4.9 Hasil Uji Validitas Variabel Sistem Akuntansi Manajemen

(Y) ... 74

TABEL 4.10 Hasil Uji Reliabilitas ... 75

TABEL 4.14 Persamaan Regresi ... 78

TABEL 4.15 Uji F... 80

TABEL 4.16 Koefisien Determinasi ... ... 81

TABEL 4.17 Uji T ...…. 81

GAMBAR 1 Kerangka Pikir ... 36

Lampiran 1. Kuesioner Penelitian

Lampiran 2. Data Hasil Penyebaran Kuesioner

Lampiran 3A. Output Uji Validitas dan Reliabilitas Variabel

Ketidakpastian Lingkungan Putaran ke-1

Lampiran 3B. Output Uji Validitas dan Reliabilitas Variabel

Ketidakpastian Lingkungan Putaran ke-2

Lampiran 4A. Output Uji Validitas dan Reliabilitas Variabel

Desentralisasi Putaran ke-1

Lampiran 4B. Output Uji Validitas dan Reliabilitas Variabel

Desentralisasi Putaran ke-2

Lampiran 4C. Output Uji Validitas dan Reliabilitas Variabel Desentralisasi

Putaran ke-3

Lampiran 5. Output Uji Validitas dan Reliabilitas Variabel Sistem Akuntansi

Manajemen

Lampiran 6. Input Regresi Linier Berganda

Lampiran 7. Output Uji Normalitas

(PETROKIMIA GRESIK GROUP)

GRESIK

Oleh

Cecilia Dina Adhikaputr i

ABSTRAKSI

Dalam dunia bisnis revolusi teknologi menyebabkan perubahan yang luar biasa dalam persaingan, produksi, pemasaran dan pengelolaan sumber daya manusia. Hal ini terjadi karena lingkungan bisnis telah mengalami perubahan yang ditandai dengan meningkatnya kondisi ketidakpastian lingkungan. Kondisi tingkat ketidakpastian lingkungan yang tinggi akan menyebabkan kesulitan dalam kegiatan perencanaan dan kontrol dan akan mempengaruhi tingkat informasi yang dibutuhkan oleh suatu perusahaan. Informasi memiliki nilai yang potensial, karena dapat memberikan kontribusi langsung dalam menentukan pilihan, dapat meningkatkan pemahaman manajer terhadap dunia nyata serta dapat mengidentifikasikan aktivitas yang relevan. Dengan adanya informasi sistem akuntansi manajemen dapat memudahkan para manajer atau eksekutif untuk mengontrol biaya, mengukur dan meningkatkan produktivitas. Adanya peran Sistem Akuntansi Manajemen dalam membantu manajer dalam mengatur secara langsung tugas-tugas dan pemecahan masalah-masalah yang dihadapi. PT. Gresik Cipta Sejahtera merupakan suatu perusahaan yang bergerak dalam bidang manufacturing yang dimana perusaan ini membutuhkan suatu Sistem desentralisasi yang merupakan suatu pendelegasian wewenang dan tanggung jawab kepada para manajer lebih rendah.

Untuk penentuan sampel dalam penelitian ini digunakan teknik purposive sampling. Jumlah sampel yang digunakan sebanyak 34, kriterianya adalah kepala devisi, kepala bagian, kepala seksi dan kepala regu pada PT.Gresik Cipta Sejahtera. Sumber data diperoleh dari penyebaran kuesioner, kemudian dianalisis menggunakan teknik analisis Regresi Linier Berganda.

Dari hasil pengujian diperoleh kesimpulan bahwa ketidakpastian lingkungan dan desentralisasi memiliki pengaruh nyata terhadap sistem akuntansi manajemen

1.1. Latar Belakang Masalah

Dewasa ini revolusi teknologi telah melanda segala bidang

kegiatan manusia di dunia ini. Dalam dunia bisnis khususnya, revolusi

teknologi tersebut menyebabkan perubahan yang luar biasa dalam

persaingan, produksi, pemasaran dan pengelolaan sumber daya manusia.

Sifat persaingan yang tajam tersebut akan menjadi masalah yang serius bagi

perusahaan, hal ini terjadi karena lingkungan bisnis telah mengalami

perubahan yang ditandai dengan meningkatnya kondisi ketidakpastian

lingkungan.

Kondisi tingkat ketidakpastian lingkungan yang tinggi akan

menyebabkan kesulitan dalam kegiatan perencanaan dan kontrol dan akan

mempengaruhi tingkat informasi yang dibutuhkan oleh suatu perusahaan.

Perbedaan struktur organisasional akan mengakibatkan terjadinya

perbedaan dalam kebutuhan akan informasi karena tugas dan tanggung

jawab yang dihadapi berbeda, oleh karena itu yang harus disediakan dengan

sistem penyedia informasi yang diperlukan dalam suatu perusahaan, dalam

kondisi seperti tersebut diatas, informasi akan menjadi komoditi yang sangat

berguna bagi perusahaan dalam kegiatan perencanaan, kontrol dan

pembuatan keputusan. Informasi memiliki nilai yang potensial, karena dapat

meningkatkan pemahaman manajer terhadap dunia nyata serta dapat

mengidentifikasikan aktivitas yang relevan (Prasetyo 2002:120).

Persaingan bisnis yang meningkat dewasa ini menuntut perusahaan

untuk memanfaatkan kemampuan yang ada semaksimal mungkin agar

unggul dalam persaingan. Perusahaan sebagai suatu organisasi bisnis

merupakan lembaga yang menyediakan barang dan jasa yang diperlukan

oleh masyarakat, sebagai suatu lembaga penghasil barang dan jasa maka

perusahaan mempunyai tujuan utama yaitu untuk memperoleh laba yang

sebesar-besarnya sesuai dengan pertumbuhan perusahaan jangka panjang

guna menjaga kelangsungan hidup perusahaan.

Untuk memudahkan pencapaian tujuan tersebut maka suatu

perusahan membutuhkan adanya manajemen, karena tanpa manajemen

semua usaha akan sia-sia dan pencapaian tujuan akan lebih sulit, dalam hal

ini manajemen merupakan proses membuat perencanaan,

mengorganisasikan, memimpin dan mengendalikan berbagai usaha dari

anggota organisasi dan menggunakan semua sumber daya organisasi untuk

mencapai sasaran, oleh karena itu manajemen perlu memiliki kemampuan

untuk melihat dan menggunakan peluang, mengidentifikasi masalah, dan

menyelesaikan serta mengimplementasikan proses adaptasi dengan tepat.

Manajemen juga berkewajiban mempertahankan kelangsungan hidup serta

mengendalikan organisasi hingga tujuan yang diharapkan tercapai.

Sistem informasi organisasi dalam situasi lingkungan dan bentuk

hanya terbatas pada informasi keuangan internal organisasi dengan

menggunakan data keuangan historis (historical data). Peranan dari sistem

akuntansi manajemen dalam membantu manajer memberikan arahan serta

mengatasi masalah-masalah yang timbul dalam suatu organisasi telah

menyebabkan evolusi yang besar dalam implementasi sitem akuntansi

manajemen, hal ini membutuhkan data eksternal dan data bukan keuangan

yang menekankan kepada pemasaran, inovasi produk, perencanaan stratejik

dan informasi yang berguna dalam mengambil keputusan, semakin tingginya

tingkat persaingan di pasaran perdagangan yang disebabkan oleh

penggunaan teknologi produksi yang modern, deregulasi ekonomi dan

penswastaan perusahaan-perusahaan yang dimiliki oleh pemerintah,

menyebabkan para pengambil keputusan merasakan bahwa penggunaan

sistem akuntansi manajemen sangat penting.

Disamping persaingan yang bersifat global, turun naik nilai mata

uang merupakan faktor-faktor penting dalam mempertimbangkan penerapan

sistem akuntansi manajemen, hal ini disebabkan oleh sistem akuntansi

manajemen dapat menyediakan informasi yang terbaru serta mampu

mengikuti perkembangan keadaan perdagangan yang sedang berlangsung.

Informasi sistem akuntansi manajemen dapat memudahkan

pengguna (para manajer atau eksekutif) untuk mengontrol biaya, mengukur

dan meningkatkan produktivitas, dan dapat pula memberikan dukungan

terhadap prows produksi (johnson & Kaplan, 1987). Hal ini sudah tentu

sistem akuntansi manajemen dalam keadaan tingkat perubahan lingkungan

yang tidak menentu. Secara konvensional, selain SAM hanya terbatas pada

informasi keuangan internal organisasi dengan menggunakan data historis.

Disamping itu, meningkatnya peran SAM dalam membantu manajer dalam

mengatur secara langsung tugas-tugas dan pemecahan masalah-masalah

yang dihadapi, SAM memungkinkan untuk menghasilkan evolusi yang besar

dalam penyediaan informasi-informasi penting dalam mengambil keputusan

data eksternal dan data bukan keuangan, yang diperlukan oleh pembuat

keputusan adalah data yang mencakup informasi tentang pemasaran, inovasi

produk dan strategi perencanaan. Selain itu, data tersebut dapat digunakan

untuk memprediksi keadaan yang akan terjadi di masa yang akan datang dan

sekaligus dapat membuat keputusan. Banyak penelitian yang dilakukan

untuk menguji sejauh mana perkembangan penggunaan tersebut dirasakan

sangat bermanfaat bagi manajer (Chenhall & Morris, 1986).

Sistem desentralisasi merupakan pendelegasian wewenang dan

tanggung jawab kepada para manajer lebih rendah. Tingkat pendelegasian

menunjukan seberapa jauh manajemennya yang lebih tinggi mengizinkan

manajemen yang lebih rendah untuk membuat kebijakan secara independen

artinya pendelegasian yang diberikan kepada manajemen yang lebih rendah

PT. Gresik Cipta Sejahtera merupakan salah satu perusahaan di

lingkungan PT. Petrokimia Gresik Group yang sahamnya dimiliki oleh

Yayasan Petrokimia Gresik (YPG) dan Koperasi karyawan Keluarga Besar

Petrokimia Gresik (K3PG). PT. Gresik Cipta Sejahtera adalah perusahaan

yang bergerak dibidang manufaktur. Bidang usaha yang dijalankan adalah

distributor pupuk, bahan kimia, dan pestisida.

Dan dari uraian diatas maka dapatlah menjadi gambaran umum

penerapan sistem akuntansi manajemen juga dilakukan pada PT. Gresik

Cipta Sejahtera (Petrokimia Gresik Group). Maka peneliti tertarik untuk

melakukan penelitian yang berjudul “ Pengar uh Ketidakpastian

Lingkungan dan Desentr alisasi Terhadap Sistem Akuntansi

Manajemen Pada PT. Gr esik Cipta Sejahter a (Petr okimia Gr esik

Gr oup) “.

1.2. Per umusan Masalah

Berdasarkan penjelasan dari latar belakang diatas, maka perumusan

masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah ketidakpastian lingkungan berpengaruh terhadap sistem

akuntansi manajemen Pada PT. Gresik Cipta Sejahtera (Petrokimia

Group) Gresik ?

2. Apakah Desentralisasi berpengaruh terhadap sistem akuntansi

manajemen Pada PT. Gresik Cipta Sejahtera (Petrokimia Group)

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan permasalahan yang telah

dikemukakan diatas secara garis besar penelitian ini bertujuan untuk

menguji dan meneliti secara empiris pengaruh ketidakpastian lingkungan

dan desentralisasi terhadap sistem akuntansi manajemen.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan mempunyai manfaat ganda,

disamping bermanfaat secara teoritis juga mempunyai manfaat praktis.

Adapun manfaat penelitian ini dapat bermanfaat bagi :

1. Bagi Peneliti

Memberi gambaran secara realistis tentang permasalahan dalam

hubungannya dengan ilmu pengetahuan yang pernah penulis pelajari

sehingga akan membuka wawasan berpikir dalam praktek dunia usaha.

2. Bagi Per usahaan

Memberikan informasi yang bermanfaat untuk pertimbangan dalam

meningkatkan kinerja perusahaan agar lebih produktif dan efisien

dimasa yang akan datang.

3. Bagi Akademis

Dapat digunakan sebagai bahan acuan dasar penelitian sejenis yang

mungkin dapat diterapkan pada perguruan tinggi dimasa yang akan

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan yang berkaitan dengan penelitian ini

telah dilakukan oleh :

A.Kir mizi Ritonga & Yuser r ie Zainuddin ( 2002 )

a. Judul :

Pengaruh Ketidakpastian Lingkungan terhadap Penerapan Sistem

Akuntansi Manajemen: Struktur Organisasi sebagai Faktor Moderasi.

b. Permasalahan :

Apakah ketidakpastian lingkunagan perpengaruh terhadap sistem

akuntansi manajemen.

c. Kesimpulan :

Bahwa pengaruh persepsi ketidakpastian lingkungan terhadap ciri-ciri

informasi (cakupan luas, tepat baktu dan pengumpulan) sistem

akuntansi manajemen tidak semuanya bisa dimoderasi oleh

B.Aida Ainul Mar diyah & Gudono ( 2001 )

a. Judul :

Pengaruh Ketidakpastian Lingkungan dan Desentralisasi terhadap

Karakteristik Sistem Akuntansi Manajemen.

b. Permasalahan :

Apakah ada pengaruh antara interaksi ketidakpastian lingkungan

dengan desentralisasi terhadap karakteristik masing-masing informasi

system akuntansi manajemen yaitu broad scope, timeliness, agregasi,

dan integrasi.

c. Kesimpulan :

bahwa tingkat ketidakpastian tinggi, maka dibutuhkan desentralisasi

yang semakin andal agar dapat meningkatkan karakteristik informasi

system akuntansi manajemen.

C.Nur naeni ( 2009 )

a. Judul :

Pengaruh Ketidakpastian Lingkungan dan Desentralisai terhadap

Sitem Akuntansi Manajemen

b. Permasalahan :

Apakah terdapat pengaruh ketidakpastian lingkungan dan

c. Kesimpulan :

1. Ketidakpastian lingkungan berpengaruh nyata terhadap SAM

dengan tingkat signifikan dibawah 5%.

2. Desentralisasi tidak berpengaruh nyata terhadap SAM dengan

tingkat signifikan diatas 5%.

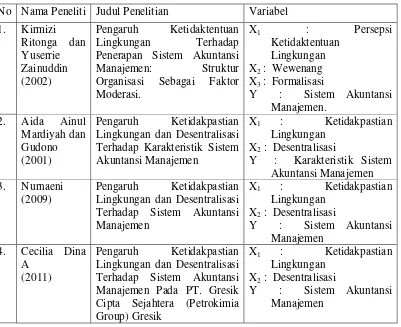

2.1.2. Per samaan dan Per bedaan Peneliti Terdahulu

Tabel 1 : Persamaan dan perbedaan Peneliti Terdahulu

Sumber : Peneliti

No Nama Peneliti Judul Penelitian Variabel

1. Kirmizi Ritonga dan Yuserrie Zainuddin (2002)

Pengaruh Ketidaktentuan

Lingkungan Terhadap

Penerapan Sistem Akuntansi

Manajemen: Struktur

Organisasi Sebagai Faktor Moderasi.

X1 : Persepsi

Ketidaktentuan Lingkungan X2 : Wewenang X3 : Formalisasi

Y : Sistem Akuntansi Manajemen.

2. Aida Ainul

Mardiyah dan Gudono (2001)

Pengaruh Ketidakpastian

Lingkungan dan Desentralisasi Terhadap Karakteristik Sistem Akuntansi Manajemen

X1 : Ketidakpastian

Lingkungan X2 : Desentralisasi

Y : Karakteristik Sistem Akuntansi Manajemen 3. Nurnaeni

(2009)

Pengaruh Ketidakpastian

Lingkungan dan Desentralisasi Terhadap Sistem Akuntansi Manajemen

X1 : Ketidakpastian

Lingkungan X2 : Desentralisasi

Y : Sistem Akuntansi Manajemen

4. Cecilia Dina A

(2011)

Pengaruh Ketidakpastian

Lingkungan dan Desentralisasi Terhadap Sistem Akuntansi Manajemen Pada PT. Gresik Cipta Sejahtera (Petrokimia Group) Gresik

X1 : Ketidakpastian

Lingkungan X2 : Desentralisasi

2.2. Landasan Teor i

2.2.1. Sistem Infor masi Akuntansi Manajemen

2.2.1.1. Penger tian Sistem Infor masi Akuntansi Manajemen

Seiring dengan kemajuan teknologi digunakan oleh badan

usaha dunia informasi pun mengalami perkembangan yang pesat.

Informasi adalah kunci sukses di dalam pengendalian badan usaha.

Kemajuan ini dapat dilihat baik dari segi peningkatan intelektual sumber

daya yang mengolah informasi serta ketepatan waktu dalam

menyajikannya. Penggunaan yang menggunakan komputerisasi

membantu pengolahan menjadi tepat dan teliti.

Menurut Hansen & Mowen (1997:4) sistem informasi

akuntansi manajemen (management accounting information system) adalah sistem informasi yang menghasilkan keluaran (output) dengan menggunakan (input) dan memprosesnya untuk mencapai tujuan khusus manajemen.

Menurut Chia (1995) dalam Ritonga dan Zainuddin (2002:105)

menyatakan bahwa sitem akuntansi manajemen adalah suatu mekanisme

pengawasan organisasi yang dapat memudahkan pengawasan dengan

cara membuat laporan dan menciptakan tindakan-tindakan yang nyata

terhadap penilaian kinerja dari setiap komponen-komponen dalam sebuah

organisai.

Menurut Nazaruddin (1998) dalam Prasetyo (2002:122) sistem

serta merupakan alat yang efektif dalam menyediakan informasi yang

berguna untuk memprediksi konsekuensi yang mungkin terjadi dari

berbagai alternatif aktivitas yang dapat dilakukan.

Menurut Atkinson (1995) dalam Prasetyo (2002:122)

menyatakan bahwa sistem akuntansi manajemen adalah sistem informasi

yang mengumpulkan data operasional dan finansial, memprosesnya,

menyimpannya dan melaporkan kepada pengguna.

Dari semua pembahasan diatas dapat disimpulkan bahwa

sistem akuntansi manajemen adalah suatu informasi data operasional,

finansial yang diproses dan akan mengahasilkan suatu produk informasi

akuntansi manajemen.

2.2.1.2. Tujuan Sistem Ak untansi Manajemen

Sistem informasi akuntansi manajemen tidak terikat oleh suatu

kriteria formal yang menjelaskan sifat dari masukan atau atau

proses-bahkan keluarnya. Kriteria tersebut fleksibel dan berdasarkan pada tujuan

yang hendak dicapai manajemen.

Menurut Hansen & Mowen (1997:4) sistem akuntansi

manajemen mempunyai tiga tujuan utama, yaitu :

1. Untuk menyediakan informasi yang digunakan dalam penghitungan

biaya jasa, produk, dan tujuan lain yang diinginkan manajemen.

2. Untuk menyediakan informasi yang digunakan dalam perencanaan,

3. Untuk menyediakan informasi yang berguna dalam pengambilan

keputusan.

Ketiga tujuan ini mengungkapkan bahwa manajer dan

pengguna lainnya membutuhkan informasi akuntansi manajemen dan

perlu mengetahui bagaimana cara menggunakannya. Informasi

akuntansi manajemen dapat membantu manajer mengidentifikasi

suatu masalah, menyelesaikan masalah, dan mengevaluasi kinerja

(informasi akuntansi dibutuhkan dan digunakan dalam semua lingkup

manajemen, meliputi perencanaan, pengendalian dan pengambilan

keputusan).

2.2.1.3. Fungsi Infor masi Akuntansi Manajemen

Menurut Munawir (2002:5) informasi akuntansi yang

dipersiapkan khusus untuk membantu manajemen dinamakan

management accounting information. Informasi tersebut dapat digunakan dalam melaksanakan tiga fungsi utama manajemen yaitu :

1. Perencanaan (planning)

Dibuat oleh semua tingkatan manajemen dalam semua organisasi,

yang merupakan proses penentuan apa yang akan dilakukan di masa

depan. Perencanaan berkaitan dengan pembuatan keputusan tentang

alternative yang akan dipilih. Keputusan dibuat dengan

a. Pengakuan bahwa ada suatu masalah atau kesempatan yang

perlu dipecahkan atau ditangani.

b. Identifikasi alternatif-alternatif pemecahan terhadap masalah

atau kesempatan tersebut.

c. Penganalisaan dampak atau konsekuensi dari tiap-tiap

alternatif.

d. Membandingkan dampak atau konsekuensi dari tiap-tiap

alternatif untuk menentukan atau memilih alternatif yang

terbaik.

2. Implementasi atau koordinasi

Rencana memerlukan supervise dari manajer yang bersangkutan.

Tanggung jawab manajemen adalah melaksanakan rencana yang telah

dibuat dan mengubah rencana tersebut untuk disesuaikan dengan

kondisi baru, jika situasi berubah yang tidak diduga sebelumnya dan

berdampak pada lebih dari satu bagian dalam organisasi, maka

manajer-manajer yang terpengaruh tersebut harus mengkoordinasikan

responnya, karena pada waktu awal penyusunan perencanaan

dikoordinasikan maka jika terjadi perubahan-perubahan tersebut juga

dikoordinasikan.

3. Pengendalian

Suatu proses yang dilaksanakan untuk mendapatkan jaminan yang

benar sehingga tujuan atau kondisi yang telah direncanakan

sebelumnya akan dapat dicapai atau dipertahankan.

2.2.1.4. Kar akter istik Sistem Ak untansi Manajemen

Hasil penelitian Chenhall dan Moris (Mardiyah & Gudono,

2001:7) ditemukan bukti empiris mengenai karakteristik informasi yang

bermanfaat menurut persepsi para manajerial terdiri dari broadscope, timeliness, aggregate, integrated. Informasi akuntansi manajemen yang handal mengacu pada semakin tingginya tingkat ketersediian informasi

yang memiliki ciri-ciri yang telah diteliti oleh Chenhall dan Morris

(1986) sebelumnya. Karakteristik informasi akuntansi manajemen

menurut penelitian tersebut adalah :

1. Informasi Broadscope Sistem Akuntansi Manajemen

Informasi broadscope adalah informasi yang memperhatikan dimensi

fokus, time horizon, dan kuantifikasi (Gordon dan Narayana, 1984).

Informasi broadscope memberikan informasi tentang faktor-faktor

eksternal maupun internal perusahaan, informasi non ekonomi,

estimasi kejadian yang mungkin terjadi di masa akan datang dan

informasi yang berhubungan dengan aspek-aspek lingkungan

(chenhall dan Morris, 1986)

2. Informasi Timeliness Sistem Akuntansi Manajemen

Ketepatan waktu menunjukan rentang waktu antara permohonan

pelaporan informasi. Informasi tepat waktu akan mempengaruhi

kemampuan manajer dalam merespon setiap kejadian atau

permasalahan. Apabila informasi tersebut tidak disampaikan

permasalahan. Apabila informasi tersebut tidak disampaikan dengan

tepat waktu akan menyebabkan informasi tersebut kehilangan nilai

dalam mempengaruhi kualitas keputusan. Informasi tepat waktu juga

akan mendukung para manajer menghadapi ketidakpastian lingkungan

yang semakin komplek, kondisi organisasi akan memerlukan

dukungan dari informasi tepat waktu.

3. Informasi Aggregasi Sistem Akuntansi Manajemen

Informasi agregasi merupakan informasi yang memperhatikan

penerapan bentuk kebijakan formal atau model analitikal informasi

hasil akhir yang didasarkan pada waktu (misal: bulanan, kuartal).

Informasi yang teragregasi dengan tepat akan memberikan masukan

pendukung dalam proses pengambilan keputusan, karena waktu yang

dibutuhkan untuk mengevaluasi informasi lebih sedikit dibandingkan

dengan informasi tak teragregasi.

4. Informasi Intergrasi Sistem Akuntansi Manajemen

Informasi terintegritas dari sistem akuntansi manajemen

mencerminkan bahwa terdapat koordinasi antar segmen sub-unit yang

satu dengan lainnya. Informasi integrasi mencakup aspek seperti

ketentuan target atau aktivitas yang dihitung dari proses interaksi antar

ataupun ketergantungan sub-unit satu dengan sub-unit yang lainnya

akan tercerminkan dalam informasi integrasi (Mardiyah dan Gudono,

2001:8).

Kesimpulan yang dapat diambil adalah informasi

terintegrasi bermanfaat bagi manajer ketika mereka dihadapkan untuk

melakukan decision making yang mungkin akan berpengaruh pada sub-unit lainnya. Informasi ini juga menunjukkan sifat transparasi

informasi dari masing-masing manajer.

2.2.1.5. Tipe Infor masi Akuntansi Manajemen

Menurut Munawir (2002:305) pada dasarnya ada tiga tipe

informasi akuntansi manajemen yaitu :

1. Informasi akuntansi penuh

Informasi akuntansi penuh mencakup informasi mengenai biaya,

pendapaan, dan aktiva baik informasi historis maupun informasi masa

depan. Informasi biaya penuh mengukur biaya langsung dan biaya

tidak langsung untuk setiap produk, segmen, divisi, atau aktivitas

tertentu) baik informasi biaya masa lalu atau informasi biaya masa

depan yang diprediksi, sehingga bermanfaat untuk penyusunan

laporan keuangan dan penyusunan program atau keputusan lainnya.

2. Informasi akuntansi diferensial

manajemen untuk pengambilan keputusan memilih salah satu

alternative tindakan yang terbaik. Penentuan biaya masa lalu hanya

sebagai landasan untuk melakukan prediksi.

3. Informasi akuntansi pertanggung jawaban

Informasi akuntansi pertanggungjawaban adalah biaya, pendapatan,

laba dan investasi yang terjadi pada suatu pusat pertanggungjawaban,

yaitu suatu unit organisasi yang dipimpin oleh manajer yang

bertanggung jawab atas unit yang dipimpinnya, yang pada umumnya

terdiri dari pusat biaya, pusat pendapatan, pusat laba, dan pusat

investasi. Informasi pertanggungjawaban masa lalu digunakan untuk

menilai prestasi atau kinerja manajer pusat pertanggungjawaban,

sekaligus untuk memotivasi manajer yang bersangkutan. Sedangkan

informasi masa depan digunakn dalam proses perencanaan khususnya

dalam proses penyusunan anggaran tahunan

2.2.2. Ketidakpastian Lingk ungan

2.2.2.1.Penger tian Lingkungan

Menurut Duncan (1972) dalam Prasetyo (2002:122)

mendefinisikan lingkungan sebagai seluruh factor social dan fisik yang

secara langsung mempengaruhi pembuatan keputusan orang-orang dalam

organisasi.

Menurut Robbins dan Coulter (1999:86) istilah lingkungan

organisasi itu. Sesuai dengan keberadaannya lingkungan dibedakan

menjadi dua, yaitu :

1. Lingkungan Umum

Lingkungan umum mencakup segala sesuatu di luar organisasi itu.

Lingkungan umum itu mencakup keadaan-keadaan yang dapat

mempengaruhi organisasi tersebut tetapi yang relevansinya tidak jelas,

misalnya :

a. Kondisi Ekonomi

Tingkat suku bunga, laju inflasi, perubahan-perubahan dalam

pendapatan yang dapat dibelanjakan, indeks pasar saham dan

tahap siklus bisnis umum merupakan factor ekonomi dalam

lingkungan umum yang dapat mempengaruhi praktek-praktek

manajemen dalam sebuah organisasi.

b. Kondisi Politik

Keadaan politik mencakup stabilitas umum negara-negara

dimana organisasi beroperasi dan sikap-sikap khusus yang

dimiliki oleh pejabat-pejabat pemerintah terpilih terhadap

dunia usaha.

c. Kondisi Sosial

Manajet-manajer harus menyelesaikan praktik mereka dengan

harapan masyarakat yang berubah-ubah dimana mereka

berkerja. Sewaktu nilai, kebiasaan dan cita rasa berubah

tawaran produk maupun jasa mereka dan kebijakan operasi

internal mereka.

d. Global

Globalisasi merupakan salah satu faktor penting yang

mempengaruhi para manajer dan organisasi. Sebagai bagian

dari lingkungan luar, para manajer perusahaan besar maupun

kecil ditantang oleh meningkatnya jumlah pesaing-pesaing

global dan pasar-pasar konsumen.

e. Kondisi Teknologi

Kita hidup dalam zaman perubahan teknologi. Lingkungan

teknologi mempengaruhi organisasi misalnya saja dalam

mendesain kantor. Kantor-kontor praktis telah menjadi pusat

komunikasi. Para manajer sekarang dapat menghubungkan

komputer, telepon, fotocopy, mesin-mesin fax, penyimpanan

arsip dan kegiatan-kegiatan kantor mereka lainnya menjadi

sebuah sistem terpadu. Sungguh, banyak organisasi

menggunakan internet (system komunikasi internal yang

menggunakan teknologi internet dan dapat di akses hanya oleh

para karyawan organisasi tersebut) guna membantu para

karyawan mengerjakan tugas mereka secara efektif dan

efisien. Bagi para manajer di semua organisasi,

kemajuan-kemajuan teknologi ini berarti kemampuan mengambil

2. Lingkungan Khusus

Lingkungan khusus adalah bagian lingkungan yang secara langsung

berkaitan dengan penempatan sasaran-sasaran sebuah organisasi.

Lingkungan khusus terdiri atas pendukung-pendukung yang sangat

penting yang dapat mempengaruhi efektifitas organisasi tersebut.

Setiap lingkungan khusus organisasi bersifat dapat berubah-ubah

bersama dengan keadaan lazimnya, lingkungan tersebut akan

mencakup kelompok yang mempunyai kepentingan khusus, seperti :

a. Pemasok-pemasok

Apabila kita merenungkan pemasok-pemasok sebuah organisasi,

lazimnya kita membayangkan perusahaan-perusahaan yang

menyediakan bahan-bahan dan peralatan. Tetapi, istilah

pemasok-pemasok mencakup pula penyedia masukan keuangan dan tenaga

kerja. Pemegang saham, bank, perusahaan asuransi, dana-dana

pension, dan lembaga-lembaga serupa lain yang diperlukan untuk

menjamin kelangsungan pasokan modal terus-menerus.

b. Pelanggan-pelanggan

Organisasi-organisasi itu ada untuk memenuhi kebutuhan para

pelanggan. Para pelanggan/klienlah yang menyerap keluaran

organisasi pemerintah. Pelanggan-pelanggan jelas merupakan

kemungkinan ketidakpastian bagi sebuah organisasi. Citarasa

pelanggan dapat berubah. Mereka dapat menjadi tidak puas dengan

menghadapi ketidakpastian yang jauh lebih besar sebagai akibat

pelanggan-pelanggan mereka dari pada organisasi-organisasi lain.

c. Pesaing-pesaing

Semua organisasi, sekalipun yang monopoli, mempunyai satu

pesaing atau lebih. Para manajer tidak boleh mengabaikan

persaingan. Apabila mereka mengabaikannya, mereka akan

membayar mahal. Misalnya, banyak masalah yang timbul di

perusahaan kereta api sejak 1940-an hingga 1970-an, disebabkan

oleh kegagalan mereka untuk memahami siapa pesaing-pesaing

mereka. Mereka beranggapan bahwa mereka berada dalam bisnis

kereta api padahal sebetulnya mereka berada dalam bisnis

transportasi. Truk, kapal laut, transportasi udara dan bus serta

mobil pribadi semuannya merupakan pesaing kereta api ini. Contoh

ini mengilustrasikan bahwa pesaing-pesaing dalam rangka harga,

jasa-jasa yang ditawarkan, produk-produk yang dikembangkan, dan

semacamnya merupakan suatu kekuatan penting lingkungan yang

harus dipantau oleh para manajer dan yang harus siap mereka

tanggapi.

d. Pemerintah

Pemerintah setempat mempengaruhi apa yang dapat dan tidak

dapat dilakukan oleh organisasi-organisasi. Terlebih dengan adanya

memperluas dan memodifikasi banyak pedoman dan peraturan

serta perundang-undangan dalam bidang perekonomian.

e. Kelompok-kelompok Penekan

Para manajer harus menyadari kelompok-kelompok keputusan

khusus seperti lembaga-lembaga yang melindungi hak-hak

konsumen yang berusaha untuk mempengaruhi tindakan-tindakan

organisasi tersebut. Misalnya kelompok-kelompok aksi yang

dilakukan oleh warga Amerika serikat yang telah berhasil menekan

penerbit-penerbit buku sejarah Amerika untuk sekolah dasar

maupun sekolah menengah mengubah isi yang dirasakan

menyakitkan hati anggota kelompok-kelompok tersebut.

Sebagaimana telah kita ketahui, organisasi-organisasi itu bukanlah

mencakup diri sendiri atau memenuhi kebutuhannya sendiri.

Mereka berinteraksi dengan dan dipengaruhi oleh lingkungannya.

Organisasi-organisasi tergantung pada lingkungan mereka sebagai

sumber masukan-masukan dan sebagai penerima pengeluaran

berinteraksi dengan dan dipengaruhi oleh lingkungannya. Dengan

demikian pemasok, pelanggan, badan pemerintah,

kelompok-kelompok masyarakat tertentu, dan pendukung-pendukung serupa

2.2.2.2. Penger tian Ketidakpastian lingkungan

Menurut Duncan (1972) dalam ritonga & Zainuddin (2002:105)

mengidentifikasikan ketidaktentuan lingkungan adalah sebagai totalitas

faktor sosial dan fisik yang diperhitungkan atau dipertimbangkan dalam

sikap mengambil keputusan dari setiap individu-individu dalam

organisasi.

Kemudian Duncan melanjutkan bahwa ketidakpastian lingkungan itu

dapat didefinisikan sebagai :

1. Kurangnya informasi yang berkaitan dengan faktor-faktor

lingkungan dalam pengambilan keputusan.

2. Ketidakmampuan untuk mengetahui hasil yang diperoleh dari

keputusan-keputusan yang diambil sehingga besarnya kerugian yang

diderita akibat kesalahan dalam mengambil keputusan tidak dapat

diidentifikasi secara jelas.

3. Ketidakmampuan menentukan kemungkinan-kemungkinan akan

berlakunya ketidaktentuan lingkungan itu dapat mempengaruhi

keberhasilan dan kegagalan terhadap keputusan-keputusan yang

diambil dalam menjalankan fungsi masing-masing unit.

Ketidakpastian lingkungan adalah kondisi lingkungan eksternal

yang dapat mempengaruhi operasionalisasi perusahaan (Otley, 1980)

dalam Mardiyah & Gudono (2001:5)

Menurut Miliken (1987) menyatakan ketidakpastian lingkungan

memprediksi sesuatu secara akurat. Seseorang berada dalam kondisi

ketidakpastian bila ia merasa dirinya tidak memiliki informasi yang cukup

untuk membuat prediksi secara akurat, atau bila ia merasa bahwa dirinya

tidak mampu membedakan antara data yang relevan dengan data yan

tidak relevan.

Dari beberapa pengertian diatas maka dapat disimpulkan bahwa

ketidakpastian lingkungan merupakan ketidakmampuan suatu organisasi

melakukan pengambilan keputusan dan memprediksi suatu informasi

yang akurat dan relevan, dan dapat mempengaruhi keberhasilan dan

kegagalan terhadap keputusan-keputusan yang diambil dalam

menjalankan fungsi masing-masing unit.

2.2.2.3. Tipe-tipe Ketidakpastian Lingk ungan

Miliken (1987) dalam Laksamana dan Muslichah (2002:14)

mengidentifikasikan tipe-tipe ketidakpastian lingkungan :

1. Ketidakpastian Keadaan (State Uncertainty)

Seseorang merasakan ketidakpastian keadaan jika ia merasakan

bahwa lingkungkungan organisasi tidak dapat diprediksi, artinya

seseorang tidak paham bagaimana komponen lingkungan akan

mengalami perubahan. Seorang manajer dapat merasakan tidak pasti

terhadap tindakan apa yang harus dilakukan dalam menghadapi

dinamika para pemasok, pesaing, pelanggan, konsumen dan lain

perubahan lingkungan yang relevan, seperti perubahan teknologi,

budaya, demografi dan lain-lain.

2. Ketidakpastian Pengaruh

Berkaitan dengan ketidakmampuan seseorang untuk memprediksi

pengaruh lingkungan terhadap organisasi. Ketidakpastian pengaruh

ini meliputi sifat, kedalaman dan waktu. Seorang manajer berada

dalam ketidakpastian pengaruh ini bila ia merasa tidak pasti terhadap

bagaimana suatu peristiwa berpengaruh terhadap perusahaan (sifat),

seberapa jauh peristiwa tersebut berpengaruh (kedalaman), dan

kapan pengaruh tersebut akan sampai pada perusahaan (waktu)

3. Ketidakpastian respon

Adalah usaha untuk memahami pilihan respon apa yang tersedia bagi

organisasi dan manfaat dari tiap-tiap respon yang akan dilakukan.

Dengan demikian, ketidakpastian respon didefinisikan sebagai

ketiadaan pengetahuan tentang pilihan respond an ketidakmampuan

untuk memprediksi konsekuensi yang mungkin timbul sebagai akibat

pilihan respon.

2.2.2.4. Sebab-sebab Ketidakpastian Lingkungan

Menurut Duncan (1972), kutipan Steers (1985:104). Ketidakpastian

lingkungan disebabkan oleh 3 kondisi yaitu :

a. Kurangnya informasi mengenai factor lingkungan yang bertalian

b. Ketidakmampuan secara tepat menetapkan kemungkinan mengenai

cara faktor-faktor lingkungan itu mempengaruhi keberasilan atau

kegagalan sebuah unit penentu dalam melaksanakan fungsinya.

c. Kurangnya informasi kerugian yang harus dipikul akibat keputusan

atau langkah yang keliru.

2.2.3. Desentr alisasi

2.2.3.1. Penger tian Desentralisasi

Menurut Stoner dan Freeman (1992:451) delegasi adalah proses

penyerahan wewenang dari satu tingkatan manajemen kepada tingkatan

manajemen berikutnya yang berada dibawahnya.

Heller dan Yulk (1969) dalam Mardiyah dan gudono (2001:5)

menyatakan bahwa desentralisasi merupakan pendelegasian wewenang

dan tanggung jawab kepada manajer yang lebih rendah.

Menurut Hanson dan Mowen (2005:118) Desentralisasi adalah

praktik pendelegasian wewenang pengambilan keputusan kepada

jenjang yang lebih rendah.

Dapat disimpulkan bahwa desentralisasi merupakan

pendelegasian wewenang kepada jenjang yang lebih rendah untuk

mengambil keputusan tertentu di unit organisasi yang dipimpinnya.

Atau dengan kata lain dapat disimpulkan bahwa desentralisasi terkait

besar wewenang di delegasikan keseluruh organisasi yang

bersangkutan, semakin terdesentralisasi organisai tersebut.

Tingkat pendelegasian menunjukan seberapa jauh manajemen

yang lebih tinggi mengizinkan manajemen yang lebih rendah untuk

membuat kebijakan secara independen artinya pendelegasian yang

diberikan kepada manajemen yang lebih rendah (sub ordinate) dalam kaitannya dengan otoritas pembuatan keputusan (decision making) dan desentralisasi memerlukan tanggung jawab terhadap aktivitas sub ordinate tersebut. Otoritas disini memberikan pengertian sebagai hak untuk menentukan penugasan, sedangkan tanggung jawab adalah

kewajiban untuk mencapai tugas yang telah ditetapkan (Helleriegel dan

Slocum, 1978) dalam mardiyah dan Gudono (2001:7)

Pus organisai yang terdesentralisasi terdapat empat kegiatan

yang terjadi ketika delegasi dilakukan (Handoko, 2003:224), antara

lain:

1. Pendelegasian menetapkan dan memberikan tujuan dan tugas

kepaada bawahan.

2. Pendelegasian melimpahkan wewenang yang diperlukan untuk

mencapai tujuan dan tugas.

3. Penerimaan delegasi baik implicit atau eksplisit, menimbulkan

kewajiban dan tanggung jawab.

4. Pendelegasian menerima pertanggungjawaban bawahan untuk

2.2.3.2. Manfaat Desentralisasi

Menurut (Gorrison, 1997:133) manfaat dari desentralisasi meliputi :

1. Melalui penyebaran beban pengambilan keputusan diantara

berbagai tingkat manajemen, manajemen dibebastugaskan dari

sebagian besar penyelesaian masalah sehari-hari dan diberi

kebebasan untuk mengkonsentrasikan para perencanaan dan

koordinasi upaya jangka panjang.

2. Dengan memperkenalkan manajer mengendalikan pengambilan

keputusan yang lebih penting, member pelatihan yang baik

seandainya manajer tesebut menanjak karirnya di organisasi.

3. Penambahan tanggung jawab dan wewenang untuk mengambil

keputusan sering mengakibatkan bertambahnya kepuasan kerja dan

member rangsangan yang lebih besar kepada manajer untuk

mencurahkan segala upaya yang terbaik.

4. Keputusan lebih baik diambil pada tingkatan dalam suatu

organisasi dimana masalah timbul. Anggota manajemen teras

sering berada dalam posisi yang menyangkut operasi sehari-hari

karena mereka kurang mengenal permasalahan atau kondisi

setempat yang mungkin ada.

5. Desentralisasi member suatu dasar yang lebih efektif terhadap

2.2.3.3. Alasan-alasan Melakukan Desentr alisasi

Sejauh mana desentralisasi itu membantu sebuah organisasi

mencapai sasaran secara efisien, barulah bisa dilakukan bahwa

desentralisasi memang mempunyai arti. Dalam memilih pendekatan

desentralisasi terhadap manajemen, alasan-alasan berikut ini biasanya

perlu dipertimbangkan (Hansen dan Mowen, 2005:118) :

1. Kemudahan terhadap pengumpulan dan pemanfaatan informasi lokal

Ketika mendapatkan kualitas keputusan dipengaruhi oleh kualitas

informasi yang tersedia, ketika perusahaan tumbuh dalam ukuran dan

beroperasi dalam wilayah dan pasar yang berbeda, manajemen pusat

tidak dapat memahami kondisi-kondisi lokal. Namun, manajer yang

berhubungan dekat dengan kondisi-kondisi pengoperasian wilayah

akses untuk informasi ini, sehingga manajer local lebih sering unggul

dalam membuat keputusan yang lebih baik.

2. Fokus manajemen pusat

Dengan desentralisasi keputusan-keputusan operasi manajemen pusat

bebas berperan dalam upaya perumusan perencanaan dan

pengambilan keputusan strategis. Kelangsungan operasi jangka

panjang dari perusahaan harus lebih penting bagi manajemen pusat

daripada operasi sehari-hari.

3. Melatih dan memotivasi manajer

Organisasi selalu membutuhkan manajer yang terlatih untuk

menghasilkan keputusan terbaik ialah manajer Yang boleh

dipromosikan pertanggungjawaban yang lebih besar mampu

menghasilkan keputusan kerja yang lebih tinggi dan memotivasi

manajer lokal untuk berupaya lebih baik, sehingga inisiatif dan

kreatifitas yang lebih tinggi akan muncul. Tentu saja, sejauh mana

manfaat yang terkait dengan perilaku tersebut dapat direalisasikan

akan sangat tergantung pada cara-cara mengevaluasi dan menghargai

kinerja para manajer.

4. Meningkatkan daya saing

Perusahaan besar sekarang menyadari bahwa mereka tidak akan

mampu bertahan apabila tetap mengoperasikan suatu divisi yang tidak

berdaya saing akan lepas, sedangkan bagi yang memiliki daya saing

akan tetap dipertahankan, bahkan manajernya akan dipromosikan.

Delegasi dibutuhkan karena manajer tidak selalu mempunyai semua

pengetahuan yang dibutuhkan untuk membuat keputusan. Sehingga,

agar organisasi dapat menggunakan sumber daya-sumber dayanya

lebih efisien maka pelaksanaan tugas-tugas tertentu didelegasikan

pada tingkatan organisasi yang serendah mungkin dimana terdapat

cukup kemampuan dan informasi untuk menyelesaikannya.

2.2.3.4. Faktor -faktor Yang Mempengar uhi desentr alisasi

Menurut Stoner & Freeman (1992:453) ada tiga faktor desentralisasi

1. Strategi dan lingkungan organisasi

Strategi suatu organisasi akan mempengaruhi jenis pasar, lingkungan

teknologi, dan persaingan yang harus dihadapi organisasi.

2. Ukuran dan tingkat perkembangan organisasi

Hampir mustahil untuk menjalankan suatu organisasi secara efisien

dengan memberikan semua wewenang pengambilan keputusan pada

satu atau beberapa manajer puncak.

3. Karakteristik organisasi.

Sampai sejauh mana wewenang pengambilan keputusan itu

disentralisasi juga dipengaruhi oleh karakteristik didalam perusahaan

itu sendiri.

2.2.3.5. Keuntungan Desentr alisasi

Menurut (Hockert, 1995 : 28) keuntungan – keuntungan dari

desentralisasi dapat ditunjukan sebagai berikut :

1. Dilihat dari segi psikologis, desentralisasi cenderung menaikan

inisiatif pimpinan setempat.

2. Pengorganisasian data secara lokal mencegah untuk bersifat pasif

atau bekerja kurang baik dengan menggunakan alasan – alasan

”laporan datang terlambat” atau ”laporannya salah”. Faktor ini

sebagai bersifat psikologis dalam hubungan dengan manfaat –

3. Duplikasi pekerjaan dapat dihindarkan, terutama apabila cabang atau

pabrik menyelenggarakan catatan – catatan agar dapat memiliki

informasi yang mutakhir atau dapat mengecek laporan dari kantor

pusat.

4. Dalam keadaan biasa, dapat dicapai hasil – hasil yang lebih cepat.

Apabila seluruh operasi berada di bawah pengendalian setempat,

maka setiap usaha akan dilakukan untuk memperoleh data yang tepat

pada waktunya. Ini akan berguna bagi pengendalian biaya yang lebih

ketat.

5. Tanggungjawab akuntansi yang lebih luas pada lapangan setempat

merupakan suatu cara melatih tenaga kerja setempat mencapai

promosi dan biasanya menghasilkan suatu organisasi yang lebih

baik.

6. Personalia yang cakap dapat segera menyiapkan data dari kantor

pusat seperti halnya pada organisasi yang terpusat. Desentralisasi

bukanlah merupakan alat untuk tidak menghiraukan data bagi

pengendalian manajemen.

7. Desentralisasi bukanlah berarti menolak adanya kesatuan dan

keseragaman. Ia memberikan fleksibelitas dan tetap memungkinkan

diterapkannya praktek dan kebijakan akuntansi melalui pengguna

Menurut Munawir (2002: 422) keuntungan adanya desentralisasi

sangat besar, terutama untuk perusahaan-perusahaan besar. Ada beberapa

alasan penting kelebihan desentralisasi dibanding dengan sentralisasi.

1. Manajer tingkat yang lebih rendah memiliki pengetahuan yang terbaik

tentang kondisi setempat, sehingga mampu merespon perubahan

kondisi yang terjadi, dan mampu mengambil keputusan yang lebih

baik dibanding dengan keputusan atasannya.

2. Memberikan kesempatan bagi para manajer tingkat yang lebih rendah

di dalam mempersiapkan diri untuk jabatan yang lebih tinggi.

Memotivasi para manajer untuk bekerja dengan penuh tanggung

jawab.

3. Memberikan kebebasan bagi para manajer dalam pengambilan

keputusan sehingga merasa statusnya lebih tinggi. Dengan kata lain,

desentralisasi dapat memotivasi para manajer untuk berprestasi.

4. Top manajer dapat mengkonsentrasikan pada permasalahan yang lebih

besar, perencanaan jangka panjang, dan dapat mengevaluasi kinerja

manajer tingkat yang lebih rendah dengan lebih baik.

2.2.3.6. Kelemahan-k elemahan desentr alisasi

Menurut Munawir (2002: 422) ada beberapa kelemahan

1. Para manajer mungkin membuat keputusan-keputusan yang hanya

menguntungkan unit yang dipimpinnya, dengan akibat yang

merugikan perusahaan secara keseluruhan.

2. Para manajer mempunyai kecenderungan untuk memiliki sendiri

unit-unit pelayanan (misalnya pembangkit listrik, bengkel) yang

sebenarnya lebih menguntungkan atau lebih murah jika jasa tersebut

dihasilkan secara terpusat.

3. Biaya pengumpulan dan pengolahan informasi akan lebih mahal.

2.2.4. Penga r uh Ketidakpastian Lingkungan Ter hadap Sistem Akuntansi

Manajemen

Variabel ketidakpastian lingkungan merupakan variable kontekstual

yang penting karena kondisi tersebut akan membuat kegiatan perencanaan

dan kontrol menjadi lebih sulit (Chenhall dan Morris, 1986). Perencanaan

akan menjadi problemik dalam situasi operasi yang tidak pasti disebabkan

oleh kejadian-kejadian di masa yang akan datang yang tidak dapat

diprediksikan. Demikian juga kegiatan control akan terpengaruh oleh

kondisi ketidakpastian tersebut.

Dalam kondisi ketidakpastian lingkungan yang tinggi, informasi

merupakan komoditi yang sangat berguna sekali dalamproses kegiatan

perencanaan dan kontrol dalam suatu organisasi. Sistem akuntansi

manajemen yang andal (ditunjukan dengan tingkat ketersediaan informasi

waktu dan relevan, dimana para manajer memiliki kebutuhan informasi

yang berbeda, dengan demikian dapat dikatakan bahwa tingkat

ketidakpastian lingkungan akan mempengaruhi tingkat ketersediaan

informasi system akuntansi manajemen.

2.2.5 Penga r uh Desentr alisasi ter hadap Sistem Akuntansi manajemen

Watson (1975) dalam (Mardiyah dan Gudono, 2001 : 9) menyatakan

karakteristik sistem akuntansi manajemen mengarah ke mekanisme yang

akan mendukung struktur orgsnisasi. Disamping itu adanya kondisi

desentralisasi para manajer memiliki peran yang lebih besar dalam

pembuatan keputusan dan pengimlementasiannya, serta lebih bertanggung

jawab terhadap aktivitas unit kerja yang dipimpinnya.

Adanya desentralisasi ini akan menyebabkan para manajer yang dikenai

limpahan wewenang membutuhkan karakteristik sistem akuntansi

manajemen yang andal agar dapat menyediakan kebutuhan informasi yang

tepat waktu dan relevan dalam pembuatan kebijakan dan mencapai tujuan

yang telah ditetapkan (Kaplan dan Atkinson, 1989, Emmanuel et,al, 1990,

Gul et,al, 1995) juga menyatakan bahwa proses informasi merupakan

komplemen dari desentralisasi. Desentralisasi juga akan mempengaruhi

proses informasi itu dikumpulkan, diolah, dan dikomunikasikan dalam

organisasi (Gerloff, 1985) dalam jurnal (Mardiyah dan Gudono, 2001 : 9).

Berdasarkan teorikontijensi Otley (1980) mengemukakan perlu adanya

meningkatkan karakteristik sistem akuntansi manajemen. Kesesuaian

tersebut adalah bila tingkat desentralisasi tinggi maka karakteristik sistem

akuntansi manajemen akan semakin andal (Gul dan Chia, 1995)

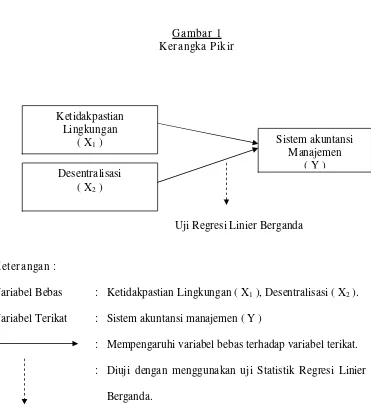

2.3 Ker angka Pikir

Berdasarkan landasan teori yang telah dikemukakan di atas, maka

kerangka pikir dapat digambarkan sebagai berikut :

Gambar 1 Ker angka Pikir

Keter angan :

Variabel Bebas : Ketidakpastian Lingkungan ( X1 ), Desentralisasi ( X2 ).

Variabel Terikat : Sistem akuntansi manajemen ( Y )

: Mempengaruhi variabel bebas terhadap variabel terikat.

: Diuji dengan menggunakan uji Statistik Regresi Linier

Berganda. Ketidakpastian

Lingkungan ( X1 )

Desentralisasi ( X2 )

Sistem akuntansi Manajemen

( Y )

2.4 Hipotesis

Berdasarkan dengan latar belakang masalah, perumusan masalah

dan landasan teori yang digunakan, maka dapat dirumuskan hipotesis

penelitian sebagai berikut :

H1 : Bahwa Ketidakpastian Lingkungan dan Desentralisasi berpengaruh

terhadap Sistem akuntansi Manajemen.

H2 : Bahwa Desentralisasi berpengaruh terhadap Sistem akuntansi

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Var iabel

3.1.1. Definisi Operasional

Variabel – variabel yang digunakan dalam penelitian ini adalah

variabel Ketidakpastian Lingkungan (X1) dan Desentralisasi (X2) sebagai

variabel – variabel bebas serta Sistem Akuntansi Manajemen (Y) sebagai

variabel terikat. Konsep dan definisi secara operasional setiap variabel

dengan hipotesis yang akan diajukan dalam penelitian ini adalah :

a. Variabel tidak bebas (Y), yaitu Sistem Akuntansi Manajemen

b. Variabel bebas (X) terdiri dari :

X1 = Ketidakpastian Lingkungan

X2 = Desentralisasi

1. Sistem Akuntansi Manajemen (Y)

Sistem akuntansi manajemen adalah suatu informasi data operasional,

finansial yang diproses dan akan mengahasilkan suatu produk informasi

akuntansi manajemen.

2. Ketidakpastian Lingkungan (X1)

Adalah ketidakmampuan suatu organisasi melakukan pengambilan

keputusan dan memprediksi suatu informasi yang akurat dan relevan,

keputusan-keputusan yang diambil dalam menjalankan fungsi

masing-masing unit.

3. Desentralisasi (X2)

Adalah pendelegasian wewenang kepada jenjang yang lebih rendah

untuk mengambil keputusan tertentu di unit organisasi yang

dipimpinnya. Atau dengan kata lain dapat disimpulkan bahwa

desentralisasi terkait dengan pendelegasian wewenang manajer dan

sebaliknya semakin besar wewenang di delegasikan keseluruh

organisasi yang bersangkutan, semakin terdesentralisasi organisai

tersebut

3.1.2. Pengukuran Var iabel

Kuesioner (daftar pertanyaan) disusun dan dibagikan kepada para

responden, pertanyaan pada kuesioner dimaksudkan untuk mengetahui

keberadaan dari variabel tersebut. Skala pengukuran yang digunakan

dalam penelitian ini adalah skala interval yaitu skala yang menunjukan

tingkatan dan jarak yang sama diantara titik bipolarnya. Skala pengukuran

yang digunakan dalam penelitian ini adalah skala interval (Sumarsono,

2004 : 25). Sedangkan teknik penyusunan kuesionernya menggunakan

sekala sematic differential dengan skor antara1 (sangat tidak setuju) dan 7 (sangat setuju)

Jawaban dengan nilai 1 – 3 berarti ketidakpastian lingkungan cenderung

tidak setuju, nilai 4 berarti ketidakpastian lingkungan antara sangat tidak

setuju dan sangat setuju, sedangkan nilai 5 – 7 berarti ketidakpastian

lingkungan cenderung sangat setuju.

Kuesioner terdiri dari 3 bagian yaitu :

1. Ketidakpastian Lingkungan (X1).

Variabel ketidakpastian lingkungan dalam penelitian ini diukur

dengan menggunakan 12 item pertanyaan yang digunakan oleh

Duncan (1972) dan Muslimah (1998)

2. Desentralisasi (X2).

Variabel Desentralisasi dalam penelitian ini diukur dengan

menggunakan instrument yang telah dikembangkan oleh Gordon dan

Narayana (1984) dengan menggunakan 5 item pertanyaan.

3. Sistem Akuntansi Manajemen (Y).

Variabel Sistem Akuntansi Manajemen menggunakan instrument yang

dikembangkan oleh Chenhall dan morris (1986) yang terdiri dari 5

item pertanyaan.

3.2. Teknik Penentuan Sampel

a. Populasi

Menurut Sumarsono (2002 : 44) populasi merupakan kelompok

subyek/obyek yang memiliki ciri – ciri atau karakteristik tertentu yang

tersebut akan dikenai generalisasi dari hasil penelitian. Jumlah populasi

dalam penelitian ini sebanyak 45 responden yang terdiri dari kepala

devisi, kepala bagian, kepala seksi, kepala regu. Jumlah responden untuk

wilayah Gresik (Kantor pusat) sebanyak 34 responden sedangkan

responden di kantor cabang yang berada diluar jawa sebanyak 11

responden. Periode pengamatan yang dilaksanakan selama 5 bulan

terhitung dari bulan Oktober 2011 – Februari 2012.

b. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri yang

sama dengan populasi tersebut (Sumarsono, 2004 : 44). Teknik penarikan

sampel yang digunakan dalam penelitian ini adalah teknik purposive sampling. Purposive sampling adalah teknik penentuan sample dengan pertimbangan tertentu (Sugiyono, 2010 : 85). Kriterianya adalah kepala

devisi, kepala bagian, kepala seksi, kepala regu wilayah Gresik (kantor

pusat). Peneliti tidak mengambil responden dari wilayah Malang, Jawa

tengah, Medan Makasar, dan Lampung dikarenakan tidak dapat

terjangkau. Maka jumlah responden yang diambil untuk wilayah Gresik

(kantor pusat) sebanyak 34 responden.

Berikut adalah susunan atau tingkat kerja pada PT. Gresik Cipta

Sejahtera (Petrokimia Gresik group) yang dijadikan sampel dalam

1. Kepala Divisi Perdagangan Umum dan Jasa

2. Kepala Divisi Agribisnis

3. Kepala Divisi Administrasi dan Keuangan

4. Kepala Divisi SDM dan Umum

5. Kepala Bagian Pengembangan Usaha

6. Kepala Bagian Perdagangan Umum

7. Perdagangan Jasa

8. Kepala Bagian Akuntansi

9. Kepala Bagian Keuangan

10.Kepala bagian Pemasaran Pupuk retail

11.Pemasaran pupuk korporasi

12.Kepala Bagian Sumber Daya Manusia

13.Kepala Bagian Sekertariat

14.Kepala Seksi Administrasi dan keuangan

15.Kepala Seksi Pembukuan dan Anggaran

16.Kepala Seksi perbendaharaan

17.Kepala Seksi Administrasi Personalia

18.Kepala Seksi Sekertariat dan Umum

19.Kepala Seksi Penagihan

20.Kepala Seksi Pajak dan Asuransi

21.Kepala Regu keuangan

22.Kepala Regu Pembukuan

24.Kepala Regu Administrasi Personalia

25.Kepala Regu Sekertariat

26.Kepala Regu SDM dan Umum

27.Kepala Regu Anggaran

28.Kepala Regu Verifikasi Pembayaran

29.Kepala regu penggajian

30.Kepala Regu umum

31.Kepala Regu Operasional dan Penagihan

32.Kepala Regu Penagihan

33.Kepala Regu Pajak

34.Kepala Regu Asuransi

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data Primer

yaitu data yang diperoleh atau dikumpulkan langsung di lapangan oleh

orang yang melakukan penelitian atau orang yang memerlukannya (Hasan,

2002:82).

3.3.2. Sumber Data

Sumber data yang diperoleh dalam penelitian ini berasal dari kadiv,

kabag, kasi dan karu pada PT. Gresik Cipta Sejahtera (Petrokimia Gresik

3.3.3. Pengumpulan Data

Periode atau teknik yang dipergunakan untuk memperoleh data –

data yang diperlukan, antara lain :

a. Wawancara

Merupakan salah satu teknik pengumpulan data apabila peneliti ingin

melakukan studi pendahuluan untuk menemukan permasalahan yang

harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari

responden yang lebih mendalam dan jumlah respondennya

kecil/sedikit (Sugiyono, 2010:137)

b. Kuesioner

Merupakan suatu teknik pengumpulan data yang dilakukan dengan

cara member seperangkat pertanyaan atau pernyatann tertulis kepada

responden untuk dijawabnya (Sugiyono, 2010:142)

c. Observasi

Merupakan suatu proses yang komplek, suatu proses yang tersusun

dari berbagai proses sosiologis dan psikologis. Dua diantara yang

terpenting adalah proses-proses pengamatan dan ingatan (Hadi, 1986)

3.4. Uji Kualitas Data

3.4.1. Uji Validitas, Uji Realibilitas, Uji Nor malitas

3.4.1.1.Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat

pengukur itu (kuesioner) mengukur apa yang diinginkan. Valid atau

tidaknya alat ukur tersebut dapat diuji dengan mengkolerasikan antara

skor yang diperoleh pada masing-masing butir pertanyaan dengan skor

total yang diperoleh dari penjumlahan semua skor pertanyaan.

Suatu kuesioner dikatakan valid atau tidak jika pertanyaan pada

kuesioner mampu untuk mengungkapkan suatu yang akan diukur oleh

kuesioner tersebut. Valid atau tidaknya alat ukur tersebut dapat dilihat

dari kolom corrected item total correlation (rhitung). Koefisien masing-masing item kemudian dibandingkan dengan nilai rkritis dengan kriteria

pengujian sebagai berikut :

- Jika nilai rhitung > 0,30 berarti pernyataan valid.

- Jika nilai rhitung ≤ 0,30 berarti pernyataan tidak valid. (Azwar, 1997:158)

3.4.1.2. Uji Realibilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau dapat diandalkan. Dengan

perkataan lain, hasil pengukuran tetap konsisten bila dilakukan

pengukuran dua kali atau lebih terhadap objek dan alat pengukur yang

antaranya adalah teknik pengukuran ulang dan teknik belah dua

(Sumarsono, 2004 : 34).

Kriteria pengukuran reliabilitas dilakukan dengan cara One Shot atau pengukuran sekali saja. SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistic Cronbach Alpha (a). Suatu konstruk atau variabel dikatakan reliable jika memberikan nilai Cronbach Alpha > 0.60 (Ghozali, 2001:133).

3.4.1.3. Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode di antaranya adalah metode Kolmogorov Smirnov (Sumarsono, 2004 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi

data mengikuti distribusi normal adalah :

1. Jika signifikan atau nilai probabilitasnya lebih kecil dari 5 % maka

distribusi adalah tidak normal.

2. Jika signifikan atau nilai prob