KEBIJ AKAN DIVIDEN PERUSAHAAN

MANUFAKTUR YANG GO PUBLIK

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Manajemen

Diajukan Oleh :

MINI HARYATI

0912010004 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

KEBIJ AKAN DIVIDEN PERUSAHAAN

MANUFAKTUR YANG GO PUBLIK

DI BURSA EFEK INDONESIA

Yang Diajukan Oleh :

MINI HARYATI 0912010004 / FE / EM

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr. Muhadjir Anwar, MM Tanggal :………

Mengetahui

Ketua Jurusan Program Studi Manajemen

USULAN PENELITIAN

KEBIJ AKAN DIVIDEN PERUSAHAAN

MANUFAKTUR YANG GO PUBLIK

DI BURSA EFEK INDONESIA

Yang Diajukan Oleh :

MINI HARYATI 0912010004 / FE / EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr. Muhadjir Anwar, MM Tanggal :………

Mengetahui

Ketua Jurusan Program Studi Manajemen

KEBIJ AKAN DIVIDEN PERUSAHAAN

MANUFAKTUR YANG GO PUBLIK

DI BURSA EFEK INDONESIA

Yang Diajukan Oleh :

MINI HARYATI 0912010004 / FE / EM

Telah disetujui untuk mengikuti ujian lisan oleh

Pembimbing Utama

Dr. Muhadjir Anwar, MM Tanggal :………

Mengetahui

Pembantu Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

SKRIPSI

KEBIJ AKAN DIVIDEN PERUSAHAAN

MANUFAKTUR YANG GO PUBLIK

DI BURSA EFEK INDONESIA

Disusun Oleh:

MINI HARYATI

0912010004 / FE / EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Program Studi Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal : 03 Mei 2013

Pembimbing Utama Tim Penguji :

Ketua

Dr. Muhadjir Anwar, MM Dr s. Ec. Suhartuti, MM

Sekr etaris

Dr. Muhadjir Anwar, MM Anggota

Dra. Ec. Nuruni Ika K.W., MM Mengetahii,

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat ALLAH SWT atas segala rahmat dan karunia-Nya yang diberikan sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul : “Kebijakan Dividen Perusahaan Manufaktur Yang Go Publik Di Bur sa Efek Indonesia”.

Penyusunan skripsi ini dapat dibuat sebagai salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi Jurusan Manajemen di Universitas Pembangunan Nasional “Veteran” Jawa Timur. Dengan selesainya penulisan skripsi ini penulis sangat berterima kasih kepada semua pihak yang bersedia untuk memberikan bantuan dan dukungan baik. Untuk itu dalam kesempatan ini penulis ingin mengucapkan banyak terima kasih kepada:

1. Bapa Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, sekaligus dosen wali.

3. Bapak Dr. Muhadjir Anwar, MM, selaku ketua Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur, sekaligus dosen pembimbing yang telah membimbing dan meluangkan waktu guna membantu penulis dalam menyelesaikan skripsi.

5. Pihak Bursa Efek Surabaya yang telah menyediakan data-data serta informasi yang berguna bagi penulis.

6. Rekan-rekan PT Pos Indonesia, yang senantiasa memberikan ijin kerja kepada penulis untuk menyelesaikan skripsi ini.

7. Kedua orang tua penulis, yang senantiasa selalu memberikan do’a dengan tulus dan dukungan baik moral maupun materiil sehingga penulis dapat menyelesaikan skripsi dengan lancar tanpa kekurangan suatu apapun. 8. Dan terimakasih kepada kakanda Gigih Sintuwoko Putra, yang selalu

meluangkan waktu dan selalu memberikan semangat, dukungan kepada penulis.

9. Bapak dan Ibu serta Saudara-saudara tercinta yang sudah mendukung penulis dalam menyelesaikan srkipsi ini.

Pada akhirnya penulis menyadari dalam penyusunan skripsi ini masaih ada kekurangan dan perlu adanya perbaikan, oleh karenanya penulis senantiasa mengharapkan kritik dan saran serta masukan-masukan bagi peneliti lain di masa yang akan datang. Besar harapan penulis, semoga skripsi ini dapat memberikan manfaat bagi pembaca.

Surabaya, April 2013

DAFTAR ISI

2.2.1.2 Cara Mengatasi Masalah Keagenan... 14

2.2.1.3 Trade-Off Theory ... 15

2.2.2 Pertumbuhan Perusahaan ... 16

2.2.2.1 Pengertian Pertumbuhan Perusahaan ... 16

2.2.3 Struktur Modal ... 18

2.2.3.1 Pengertian Struktur Modal ... 18

2.2.3.2 Teori Struktur Modal ... 19

a. The Modigliani-miller Model ... 19

b. The Trade Off Model ... 20

2.2.4 Profitabilitas ... 21

2.2.4.1 Pengertian Profitabilitas ... 21

2.2.5 Kebijakan Dividen ... 22

2.2.5.1 Pengertian Kebijakan Dividen... 22

2.2.5.2 Jenis-Jenis Kebijakan Dividen ... 23

2.2.5.4 Dividend Payout Ratio ... 26

2.2.5.5 Teori Sinyal ... 27

2.2.6 Nilai Perusahaan ... 28

2.2.6.1 Pengertian Nilai Perusahaan... 28

2.2.7 Faktor-Faktor yang Mempengaruhi Kebijakan Dividen .... 30

2.2.7.1 Pengaruh Pertumbuhan Perusahaan Terhadap Kebijakan Dividen ... 30

2.2.7.2 Pengaruh Struktur Modal Terhadap Kebijakan Dividen ... 32 3.1 Difinisi Operasional dan Pengukuran Variabel ... 37

a. Variabel Dependen Y (Variabel Terikat) ... 37

b. Variabel Independen X (Variabel Bebas) ... 38

3.2 Teknik Penentuan Sampel ... 39

3.4 Teknik Analisis dan Uji Hipotesis ... 41

3.4.1 Teknik Analisis ... 41

3.4.2 Uji Normalitas ... 42

3.4.3 Uji Asumsi Klasik ... 43

a. Uji F ... 45

b. Uji t ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Diskripsi Objek Penelitian ... 47

4.1.1 Perkembangan Perusahaan Manufaktur ... 47

4.2 Diskripsi Hasil Penelitian ... 49

4.4.1 Hasil Analisis Regresi Berganda (Persamaan I)... 63

4.4.2 Uji F (Uji Kecocokan Model) ... 65

4.4.3 Uji t (Persamaan I) ... 66

4.4.4. Uji t (Persamaan II) ... 67

4.5 Pembahasan ... 67

4.5.1 Pengaruh Pertumbuhan Perusahaan terhadap Dividen ... 67

4.5.2 Pengaruh Struktur Modal terhadap Dividen ... 69

4.5.3 Pengaruh Profitabilitas terhadap Dividen ... 70

4.5.4 Pengaruh Dividen terhadap Nilai Perusahaan ... 72

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 73

5.2 Saran ... 73

DAFTAR TABEL

Tabel 4.1 Pertumbuhan Perusahaan Tahun 2009-2011 ... 50

Tabel 4.2 Data Struktur Modal Perusahaan Manufaktur Tahun 2009-2011 ... 52

Tabel 4.3 Data Profitabilitas (ROA) Perusahaan Manufaktur Tahun 2009-2011... 54

Tabel 4.4 Data Kebijakan Dividen (DPR) Perusahaan Manufaktur Tahun 2009-2011... 56

Tabel 4.5 Data Nilai Perusahaan (PBV) Perusahaan Manufaktur Tahun 2009-2011... 58

Tabel 4.6 Hasil Uji Normalitas ... 59

Tabel 4.7 Uji Kualitas Data ... 60

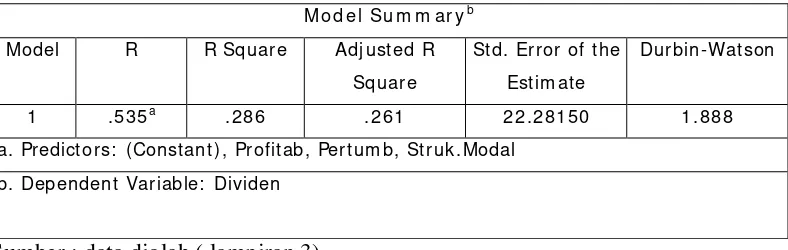

Tabel 4.8 Hasil Uji Durbin Watson ... 61

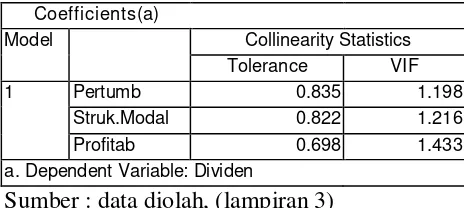

Tabel 4.9 Nilai VIF (Vriance Inflation Factor) ... 62

Tabe 4.10 Hasil Korelasi Rank Spearman ... 63

Tabel 4.11 Hasil Analisis Regresi Linear Berganda ... 64

Tabel 4.12 Uji F ... 65

Tabel 4.13 Uji t Persamaan I ... 66

KEBIJ AKAN DIVIDEN PERUSAHAAN

Kebijakan pembagian dividen merupakan salah satu kebijakan keuangan yang penting dalam manajemen keuangan, bukan hanya dilihat dari sudut pandang manajer perusahaan, tetapi juga para pemegang saham, para konsumen, pekerja, lembaga pembuat peraturan dan pemerintah. Untuk sebuah perusahaan, hal tersebut merupakan kebijakan yang sangat penting berkaitan dengan kebijakan keuangan lainnya. Dua keputusan penting yang lain adalah keputusan pendanaan (financing decision) dan keputusan investasi (investing decision). Fadah,(2007).

Populasi dalam penelitian ini adalah perusahaan manufaktur yang go public di Bursa Efek Indonesia tahun 2009-2011 sebanyak 167 perusahaan. Dengan teknik purposive sampling yaitu teknik penarikan sampel non probabilitas yang menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel. Data laporan keuangan periode 2009 sampai dengan 2011 yang diambil dari ICMD dan Bursa Efek Indonesia (BEI). Teknik analisis yang digunakan adalah uji regresi linier berganda.

Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa pertumbuhan perusahaan, profitabilitas berpengaruh terhadap kebijakan dividen, sedangkan struktur modal tidak berpengaruh terhadap kebijakan dividen pada perusahaan manufaktur. Kebijakan dividen memiliki pengaruh yang positif terhadap nilai perusahaan yang terdaftar di BEI.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal merupakan salah satu wahana yang dapat dimanfaatkan untuk mobilisasi dana, baik di dalam maupun luar negeri. Kehadiran pasar modal memperbanyak pilihan sumber dana, khususnya dana jangka panjang. Bagi perusahaan yang membutuhkan dana, maka pasar modal merupakan salah satu alternatif sumber pendanaan di luar perbankan yang dapat memberikan dana murah.

Kebijakan pembagian dividen merupakan salah satu kebijakan keuangan yang penting dalam manajemen keuangan, bukan hanya dilihat dari sudut pandang manajer perusahaan, tetapi juga para pemegang saham, para konsumen, pekerja, lembaga pembuat peraturan dan pemerintah. Untuk sebuah perusahaan, hal tersebut merupakan kebijakan yang sangat penting berkaitan dengan kebijakan keuangan lainnya. Dua keputusan penting yang lain adalah keputusan pendanaan (financing decision) dan keputusan investasi (investing decision). Fadah,(2007).

2

menyerahkan pengelolaan perusahaan kepada para professional yang bertanggungjawab mengelola perusahaan, yang disebut manajer. Para manajer yang diangkat oleh shareholder diharapkan akan bertindak atas nama shareholder tersebut, yakni memaksimumkan nilai perusahaan sehingga kemakmuran shareholder akan dapat tercapai khususnya pada perusahaan manufaktur.

3

Fenomena tersebut tidak hanya merambah sektor penerbangan namun di sektor pertambangan juga ikut berimbas, Seperti kita ketahui, dampak krisis keuangan dunia yang berawal di Amerika Serikat dan merembet ke negara lain. Turunnya permintaan konsumen terhadap produk manufaktur, terutama di negara-negara industri, berpengaruh pada pengurangan permintaan bahan baku industri seperti logam dan energi. Kondisi ini menyebabkan turunnya permintaan produk pertambangan yang begitu besar lantaran daya beli konsumen industri yang lemah tanpa diikuti pengurangan produksi atau pasokan dari para produsen pertambangan.

”Norico Gaman, Head Departemen Riset PT BNI Secirities, mengatakan, harga saham pertambangan selama 2008 memang menurun, tetapi memasuki pertengahan 2009 ia melihat adanya prospek perbaikan harga saham sektor ini secara bertahap. Persepsi perbaikan harga saham itu berdasarkan fundamental perusahaan yang masih bagus dalam jangka panjang dan peluang pertumbuhan usaha yang lebih baik ketika terjadi pemulihan ekonomi dunia tahun 2010. Selain itu, valuasi saham pertambangan saat ini sudah sangat rendah, bila melihat nilai perbandingan harga saham terhadap laba bersih per saham (price earning ratio/PER) saham-saham pertambangan dibandingkan dengan nilai PER rata-rata sektor pertambangan pada kondisi sekarang sebesar 12,2 kali. Jika memperhatikan nilai PER, saham batu bara seperti PT Tambang Batubara Bukit Asam (PTBA), Indo Tambangraya Megah (ITMG), dan BUMI sudah berada di bawah nilai PER rata-rata sektor pertambangan”.

4

PBV rata-rata sektor pertambangan sebesar 3,0 kali. Nilai PER dan PBV yang lebih rendah dari rata-rata industri pertambangan memberi gambaran bahwa harga saham perusahaan tambang saat ini relatif masih tinggi (overrvalued) dibanding harga pasar wajarnya (fair market value), dan potensi pertumbuhan usaha dalam jangka panjang. Hal ini dicermati dengan baik. ”Karena itu saya melihat bahwa harga saham-saham pertambangan sekarang memberi peluang investasi yang sangat menarik dengan memperhatikan prospek pertumbuhan usaha ke depan”, kata Norico mantap. Prospek yang positif juga didukung imbal hasil atau rasio laba bersih perusahaan terhadap modal pemegang saham (ROE) yang rata-rata masih cukup tinggi”.Swa.co.id/06/06/2010.

Berdasarkan pemaparan fenomena di atas bahwa nilai prusahaan dapat diproksikan dengan price to book value (PBV). Price to book value merupakan pembagian nilai pasar saham dengan nilai buku per lembar saham. Nilai PBV yang lebih dari 1 dikatakan sebagai overvalued yang dapat diartikan bahwa saham perusahaan dinilai lebih tinggi dibandingkan nilai bukunya. Nilai PBV yang kurang dari 1 dikatakan sebagai undervalued yang dapat diartikan bahwa saham perusahaan dinilai lebih rendah dibandingkan nilai bukunya. Nilai PBV yang sama dengan 1 dapat diartikan bahwa saham perusahaan dinilai sama dengan nilai bukunya.

5

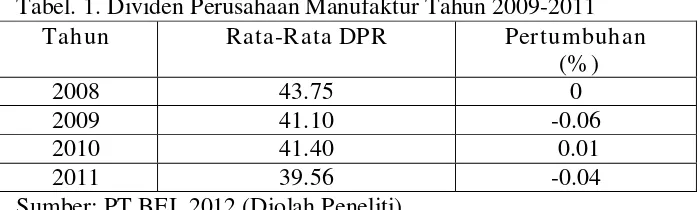

Tabel. 1. Dividen Perusahaan Manufaktur Tahun 2009-2011

Tahun Rata-Rata DPR Pertumbuhan

(% )

Berdasarkan uraian data diatas dapat disimpulkan bahwa perusahaan manufaktur yang go publik di Bursa Efek Indonesia dalam pembagian dividen cenderung menurun meskipun pada tahun 2010 ada peningkatan tetapi pada tahun 2011 kembali mengalami penuruanan. Hal ini disebabkan karena adanya pengaruh dari beberapa faktor, diantaranya pertumbuhan, struktur modal, dan profitabilitas.

Pertumbuhan perusahaan disini merupakan salah satu faktor yang mempengaruhi kebijakan dividen (Tampubolon, 2005). Semakin cepat tingkat pertumbuhan suatu perusahaan, maka semakin besar kebutuhan dana yang diperlukan untuk membiayai pertumbuhan tersebut. Semakin besar kebutuhan dana untuk waktu mendatang maka perusahaan lebih senang untuk menahan labanya daripada membayarkannya sebagai dividen kepada pemegang saham.

Struktur modal ini menggambarkan bahwa struktur permodalan usaha lebih banyak memanfaatkan hutang-hutang relatif terhadap ekuitas. Pembayaran dividen yang lebih besar meningkatkan kesempatan untuk memperbesar modal dari sumber eksternal. Sumber modal eksternal ini salah satunya adalah melalui hutang.

6

meningkat. Dividen diambil dari laba bersih. Oleh karena itu, profitabilitas akan mempengaruhi dividend payout ratio. Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai dividen, berdasarkan data diatas bahwa dividen cenderung menurun.

Perusahaan manufaktur merupakan perusahaan yang sangat mudah terpengaruh oleh fluktuasi ekonomi. Hal tersebut dikarenakan kegiatan perusahaan manufaktur adalah mengolah bahan mentah menjadi bahan jadi melalui proses produksi. Sehingga, rentan terhadap fluktuasi ekonomi seperti perubahan harga bahan baku, harga bahan bakar maupun perubahan nilai tukar rupiah terhadap US Dollar. Menurut data dari Indonesian Capital Market Directory terdapat 167 (lampiran) BEI,(2012) perusahaan manufaktur yang bergerak dalam berbagai bidang seperti usaha makanan, minuman, rokok, produk tekstil dan turunannya, produk kayu, produk kertas dan turunannya, dan lain sebagainya. Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau pemegang saham. Nilai perusahaan dapat ditingkatkan dengan melalui pengaturan kegiatan manajemen yang salah satunya melalui manajemen keuangan. Nilai perusahaan (PBV) dapat mencerminkan nilai asset yang dimiliki perusahaan seperti surat-surat berharga. Saham merupakan salah satu surat berharga yang dikeluarkan oleh perusahaan, tinggi rendahnya harga saham banyak dipengaruhi oleh kondisi emiten (Matono dan Agus Harjito, 2005:3)

7

dalam penelitiannya yang menguji pengaruh ROA, DER dan DPR terhadap PBV pada lembaga bank di BEI periode 1992-1996 memberikan kesimpulan yaitu keputusan pendanaan dan pembayaran dividen tidak berarti bagi investor di BEI sehingga saham-saham bank di BEI sangat diminati bukan karena penerimaan dividen tetapi karena capital gain (yaitu perolehan pendapatan dari kenaikan harga saham-saham bank). Dengan demikian motif holdingnya bersifat jangka pendek. Kesimpulan ini memberikan gambaran bahwa perkembangan harga saham yang diwakili oleh PBV dan variabel ROA merupakan variabel yang penting dalam penelitian tentang saham di BEI, kondisi permasalahan seperti inilah hingga sekarang terjadi pada perusahaan manufaktur.

Menurut Sartono (2008), nilai perusahaan diartikan sebagai harga yang bersedia dibayar oleh calon investor seandainya suatu perusahaan akan dijual. Nilai perusahaan dapat mencerminkan nilai asset yang dimiliki perusahaan seperti surat-surat berharga. Saham merupakan salah satu surat berharga yang dikeluarkan oleh perusahaan, tinggi rendahnya harga saham banyak dipengaruhi oleh kondisi emiten. Salah satu faktor yang mempengaruhi harga saham adalah kemampuan perusahaan membayar deviden (Matono dan Agus Harjito, 2005).

8

Wardani dan Hermuningsi, (2009) yang melakukan penelitian tentang hubungan antara insider ownership, kebijakan hutang dan kebijakan dividen dengan menggunakan analisa least square 3 tahap. Hasilnya mendukung pernyataan bahwa ownership, kebijakan hutang dan kebijakan dividen mempunyai hubungan yang interdependensi. Secara khusus insider ownership berpengaruh negatif terhadap kebijakan hutang dan dividen. Dengan demikian hipotesis yang dibangun dalam penelitian ini adalah bahwa insider ownership berhubungan negatif dengan kebijakan dividen.

Kenaikan pembayaran dividen dilihat sebagai signal bahwa perusahaan memiliki prospek yang baik. Sebaliknya penurunan pembayaran dividen akan dilihat sebagai prospek perusahaan yang buruk. Wardani dan Hermuningsih, (2009). Berdasarkan permasalahan diatas, maka peneliti tertarik untuk mengambil judul “Kebijakan Dividen Perusahaan Manufaktur yang Go Publik di Bur sa Efek Indonesia”

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah pertumbuhan perusahaan berpengaruh terhadap kebijakan dividen perusahaan manufaktur yang go publik di BEI?

2. Apakah struktur modal berpengaruh terhadap kebijakan dividen perusahaan manufaktur yang go publik di BEI?

9

4. Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan manufaktur yang go publik di BEI?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam penelitian ini yaitu :

1. Untuk menganalisis pengaruh pertumbuhan perusahaan terhadap kebijakan dividen perusahaan manufaktur yang go publik di BEI.

2. Untuk menganalisis pengaruh struktur modal terhadap kebijakan dividen perusahaan manufaktur yang go publik di BEI.

3. Untuk menganalisis pengaruh profitabilitas terhadap kebijakan dividen manufaktur yang go publik di BEI.

4. Untuk menganalisis pengaruh kebijakan deviden terhadap nilai perusahaan manufaktur yang go publik di BEI.

1.4. Manfaat Penelitian

Manfaat atau kegunaan yang dapat disumbangkan dari penelitian ini adalah :

1. Untuk memberikan informasi mengenai kebijakan dividen dan nilai perusahaan manufaktur melalui analisis laporan keuangan kepada investor perusahaan-perusahaan mana saja yang memiliki peluang untuk menanamkan modalnya.

2. Informasi ini berguna untuk memperdalam pengetahuan tentang teori investasi dan memberi masukan dan solusi terhadap problematika yang ada.

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Penelitian tentang kebijakan dividen telah banyak dilakukan oleh banyak peneliti dari berbagai pihak dengan tujuan dan kepentingan yang berbeda-beda. Penelitian terdahulu yang digunakan sebagai awal penelitian ini adalah sebagai berikut:

Penelitian sebelumnya dilakukan oleh Sumarto,(2007), dengan judul penelitian “Anteseden dan Dampak dari Kebijakan Dividen Beberapa Perusahaan Manufaktur” (jurnal riset ekonomi dan bisnis Vol 7 No. 1 Maret 2007 ). Adapun permasalahan yang di ajukan dalam penelitian adalah: 1. apakah terdapat pengaruh faktor likuiditas terhadap faktor kebijakan dividen pada perusahaan manufaktur.2).apakah terdapat pengaruh faktor profitabilitas terhadap faktor kebijakan dividen pada perusahaan manufaktur yang go publik di BEJ?.3)Apakah terdapat pengaruh faktor kebijakan dividen terhadap faktor nilai perusahaan pada perusahaaan manufaktur di BEJ.

Teknik analisis dalam penelitian menggunakan teknik analisis SEM (Structural Equation Modeling). Hasil penelitian menunjukkan bahwa faktor 1).Likuiditas berpengaruh positif terhadap Kebijakan Dividen. 2).Faktor Profitabilitas berpengaruh positif terhadap kebijakan Dividen.

11

Efek Inodnesia”. Adapun permasalahan yang diajukan dalam penelitian ini adalah 1).apakah insider ownership dan kebijakan hutang berpengaruh terhadap kebijakan dividen. 2) apakah kebijakan dividen terhdap nilai perusahaan.

Studi ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi nilai perusahaan pada perusahaan yang terdaftar di Bursa Efek Indonesia dan Bursa Efek Malaysia. Pengujian dilakukan dengan menggunakan Regresi Bertahap atau Multistage Regression.

Hasil dari penelitian ini menyatakan bahwa perusahaan yang terdaftar di Bursa Malaysia, kebijakan dividen dipengaruhi oleh insider ownership dan kebijakan hutang, sedangkan di Indonesia tidak. Hal ini mengindikasikan bahwa undang-undang yang diterapkan di Malaysia berkaitan dengan perlindungan hokum investor dirasa lebih efektif untuk mengendalian manajer dan insider ownership, sehingga insider tidak mungkin meningkatkan nilai perusahaan karena kepentingan antara pemilik dan agen diselaraskan karena kontrol pasar dan tindakan disiplin manajer.

12

Hasil penelitian ini menyatakan bahwa secara simultan variabel-variabel profitabilitas, likuiditas, struktur modal dan struktur kepemilikan saham mempunyai pengaruh signifikan terhadap kebijakan dividen. Secara parsial hanya variabel profitabilitas dan struktur modal yang mempunyai pengaruh signifikan terhadap kebijakan dividen, sedangkan variabel likuiditas dan struktur kepemilikan saham tidak berpengaruh signifikan terhadap kebijakan dividen.

Penelitian yang dilakukan oleh Sulistyowati, Anggraini, dan Utaminingtyas, (2010). Dengan judul penelitian “Pengaruh Profitabilitas,

Leverage, dan Growth Terhadap Kebijakan Dividen dengan Good Corporate Governance sebagai Variabel Intervening”.

Hasil dalam penelitian ini menyatakan bahwa hasil analisi regresi berganda tidak ada satupun variabel independen dan variabel control yang secara statistik berpengaruh terhadap kebijakan dividen. 1).Dengan pengujian path analysis yang menyatakan bahwa profitabilitas, leverage, dan growth tidak mempunyai pengaruh terhadap kebijakan dividen dengan good corporate governance sebagai variabel intervening.

2.2. Landasan Teori 2.2.1. Teori Keagenan

13

Menurut Husnan dan Pudjiastuti (2002: 11) bagi perusahaan yang berbentuk perseroan terbatas (PT), yang lebih dulu terdaftar di pasar modal seringkali terjadi pemisahan antara pengelola (pihak manajemen atau seringkali disebut sebagai pihak agen) dengan pemilik perusahaan (pemegang saham yang disebut sebagai principal).namun karena adanya perbedaan tanggung jawab dari keduanya ketika perusahaan mengalami kebangkrutan memungkinkan sekali akan timbulnya masalah atau konflik keagenan.

2.2.1.1 Masalah Keagenan

Masalah agensi yang terjadi di suatu perusahaan akan menimbulkan biaya agensi. Jensen dan Meckling (1976) dalam Nurfauziah dan Harjito,(2006) menyatakan bahwa biaya agensi meliputi biaya pengawasan (montoring cost), biaya ikatan (bonding cost) dan biaya sisa (residual cost). Biaya pengawasan timbul apabila principal melakukan pengawasan terhadap aktivitas-aktivitas manajer. Prinsipal akan memastikan bahwa manajer bekerja berdasarkan kontrak yang telah disetujui. Sedangkan biaya ikatan merujuk pada usaha meyakinkan manajer untuk bekerja bagi kepentingan prinsipal tanpa perlu melakukan pengawasan. Akhirnya, biaya sisa merupakan perbedaan return yang diperoleh karena perbedaan keputusan investasi antara principal dan agen.

14

Sedangkan menurut Husnan dan Pudjiastuti, (2001: 12) masalah keagenan (agency problems) muncul dalam dua bentuk, yaitu antara pemilik perusahaan (principals) dengan pihak manajemen (agent), antara pemegang saham dengan pemegang obligasi. Antara pemilik perusahaan dan manajemen muncul masalah keagenan ketika pihak manajemen dalam pengambilan keputusan keuangan lebih memaksimumkan kepentingan sendiri bukan untuk kepentingan pemegang saham. Sedangkan antara pemegang saham dengan pemegang obligasi muncul masalah keagenan ketika pengambilan keputusan keuangan diambil untuk kepentingan pemegang saham, namun mengorbankan kepentingan pemegang obligasi. Contohnya adalah kepentingan untuk menambah hutang yang sangat besar yang akan berdampak menurunnya harga obligasi, karena obligasi yang diterbitkan oleh perusahaan akan dinilai sangat berisiko. Dengan demikian keputusan tersebut akan menguntungkan pemegang saham atas pengorbanan para kreditur.

2.2.1.2 Cara Mengatasi Masalah Keagenan

Masalah keagenan menurut Husnan dan Pudjiastuti (2002: 12) dapat diatasi dengan menciptakan suatu mekanisme monitoring agar pihak manajemen (agent) selalu mengambil keputusan berdasarkan kepentingan pemegang saham. Namun mekanisme pengawasan itu sendiri akan memunculkan biaya-biaya. Menurut Wahidawati, (2002) dalam mengatasi agency cost ada beberapa alternatif sebagai berikut:

15

b. Kedua, dengan meningkatkan dividend payout ratio, dengan demikian tidak tersedia cukup banyak free cash flow dan manajemen terpaksa mencari pendanaan dari luar untuk membiayai investasinya.

c. Ketiga, meningkatkan pendanaan dengan hutang. Peningkatan hutang juga akan menurunkan excess cash flow yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen.

d. Keempat, institutional investor sebagai monitoring agents. Adanya kepemilikan oleh investor institusi lain akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen.

2.2.1.3. Trade-off Theory

Pada tahun 1958 Modigliani dan Miller (MM) menunjukan bukti bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modal, bukti tersebut berdasarka serangkaian asumsi antara lain, tidak ada biaya broker (pialang), tidak ada pajak, tidak ada biaya kebangkrutan, para investor dapat meminjam dengan tingkat suku bunga sama dengan perseroan, semua investor mempunyai informasi yang sama, EBIT tidak dipengaruhi oleh biaya hutang. Dengan hasil tersebut menunjukan kondisi di mana struktur modal tidak relevan, MM juga memberi petunjuk agar struktur modal menjadi relevan sehingga akan mempengaruhi nilai perusahaan (Brigham dan Houston, 2006).

16

untuk menggunakan hutang dalam struktur modal. Kesimpulan ini diubah oleh Miller ketika memasukan efek dari pajak, Miller berpendapat bahwa investor bersedia menerima pengembalian atas saham sebelum pajak yang relatif rendah dibanding dengan pengembalian atas obligasi sebelum pajak (Brigham dan Houston, 2006).

2.2.2. Pertumbuhan Perusahaan

2.2.2.1. Pengertian Pertumbuhan Perusahaan

Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan nilai perusahaan. Pertumbuhan (growth) adalah seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama (Machfoedz, 1996).

17

Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal suatu perusahaan karena dapat memberikan suatu aspek yang positif bagi mereka. Dari sudut pandang investor, pertumbuhan suatu perusahaan merupakan tanda bahwa perusahaan memiliki aspek yang menguntungkan, dan mereka mengharapkan rate of return (tingkat pengembalian) dari investasi mereka memberikan hasil yang lebih baik (Sriwardany, 2007).

Pertumbuhan penjualan ditunjukkan dengan pencapaian tingkat penjualan yang dihasilkan perusahaan, pertumbuhan perusahaan dapat dikatakan sebagai pertumbuhan penjualan (Growth of sales) yaitu kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu.

18

2.2.3. Str uktur Modal

2.2.3.1. Pengertian Str uktur Modal

Sedangkan Husnan (2000:299) menyatakan bahwa semua struktur modal adalah baik, tetapi kalau mengubah struktur modal ternyata nilai perusahaan berubah, maka akan diperoleh struktur modal yang terbaik.

Menurut Mayangsari (2001), keputusan pendanaan berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam maupun dari luar, sangat mempengaruhi nilai perusahaan. Sumber dana perusahaan dari internal berasal dari laba ditahan dan depresiasi. Dana yang diperoleh dari sumber eksternal adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian dalam perusahaan. Pemenuhan kebutuhan dana yang berasal dari kredit merupakan hutang bagi perusahaan atau disebut dengan metode pembelanjaan dengan hutang. Dana yang didapat dari para pemilik merupakan modal sendiri. Proporsi antara penggunaan modal sendiri dan hutang dalam memenuhi kebutuhan lain perusahaan disebut dengan struktur modal perusahaan.

Tujuan perusahaan dalam menentukan struktur modal yang optimal meminimumkan biaya modal rata-rata yang pada akhirnya untuk memperoleh dan meningkatkan penghasilan para pemegang saham. Meskipun demikian, setiap teori struktur modal memiliki kelebihan dan kekurangan yang menarik untuk dilakukan penelitian lebih lanjut..

19

struktur modal yang diukur dengan debt to equity ratio (DER) sebagai variabel dependen. DER menunjukkan kemampuan perusahaan dalam memenuhi total hutang (total debt) berdasar modal sendiri. DER diperoleh dengan rumus

Adapun perhitungan dengan menggunakan rumus sebagai berikut :

DER = tan X100%

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan (yang tercermin dari harga saham perusahaan), kalau keputusan investasi dan kebijakan deviden dipegang konstan. Dengan kata lain, seandainya perusahaaan mengganti sebagian modal sendiri dengan hutang (atau sebaliknya) apakah harga saham akan berubah, apabila perusahaan tidak merubah keputusan-keputusan keuangan lainnya. Dengan kata lain, kalau perubahan struktur modal tidak merubah nilai perusahaan, berarti tidak ada struktur modal yang terbaik. Semua struktur modal adalah baik. Berikut ini akan diuraikan mengenai teori-teori tersebut.

a. The Modigliani-Miller Model

20

adalah tidak relevan dengan nilai perusahaan, tetapi dengan adanya pajak maka hutang akan menjadi relevan (Modigliani dan Miller, 1960 dalam Hartono, 2003). Namun, studi MM didasarkan pada sejumlah asumsi yang tidak realistis, antara lain (Brigham dan Houston, 2001);

1. Tidak ada biaya broker (pialang) 2. Tidak ada pajak

3. Tidak ada biaya kebangkrutan

4. Para investor dapat meminjam dengan tingkat suku bunga yang sama dengan perseroan.

5. Semua investor mempunyai informasi yang sama seperti manajemen mengenai peluang investasi perusahaan pada masa mendatang

6. EBIT tidak dipengaruhi oleh penggunaan hutang. b. The Trade Off Model

Model trade-off mengasumsikan bahwa struktur modal perusahaan merupakan hasil trade-off dari keuntungan pajak dengan menggunakan hutang dengan biaya yang akan timbul sebagai akibat penggunaan hutang tersebut (Hartono, 2003). Esensi trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat lebih besar, tambahan hutang masih diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak diperbolehkan. Trade-off theory telah mempertimbangkan berbagai faktor seperti corporate tax, biaya kebangkrutan, dan personal tax

21

akan meningkatkan nilai perusahaan tetapi hanya pada sampai titik tertentu. Setelah titik tersebut, penggunaaan hutang justru menurunkan nilai perusahaan (Hartono, 2003).

Walaupun model trade-off theory tidak dapat menentukan secara tepat struktur modal yang optimal, namun model tersebut memberikan kontribusi penting yaitu (Hartono, 2003);

1) Perusahaan yang memiliki aktiva yang tinggi, sebaiknya menggunakan sedikit hutang.

2) Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak menggunakan hutang dibandingkan perusahaan yang membayar pajak rendah.

2.2.4. Profitabilitas

2.2.4.1. Pengertian Profitabilitas

Profitabilitas juga merupakan variabel yang mempengaruhi struktur modal. Dalam penelitian ini kemampulabaan diwakili oleh Return On Assets

22

tetap juga tinggi. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

Menurut Prasetyo, Sumekar dan Winahyuningsih,(2010) dalam mengukur profitabilitas digunakan return on investment (ROI) dan return on equity (ROE). ROI merupakan tingkat pengembalian atas investasi perusahaan pada aktiva. ROI sering disebut juga return on asset (ROA). Nilai ROI sebuah perusahaan diperoleh dengan rumus.

ROA =

Totalasset Lababersih

ROA merupakan perbandingan laba bersih dengan jumlah aktiva perusahaan. Sedangkan ROE merupakan perbandingan antara laba bersih setelah pajak dengan ekuitas yang akan di investasikan pemegang saham pada perusahaan. Rasio ini menunjukkan kemampuan perusahaan dalam modal ekuitas untuk menghasilkan laba.

2.2.5. Kebijakan Dividen

2.2.5.1. Pengertian Kebijakan Dividen

23

yang dibayarkan oleh perusahaan, maka semakin besar pula jumlah pendanaan eksternal yang dibutuhkan melalui pinjaman hutang atau penjualan saham.

Dividen adalah bagian dari laba bersih yang diberikan kepada pemegang saham (pemilik modal sendiri). Laba Bersih (Net Earnings) ini sering disebut sebagai: “Laba yang tersedia bagi pemegang saham biasa” (earnings available to common stockholders disingkat EAC). Selain dibagi kepada pemegang saham dalam bentuk dividen, laba bersih itu ditahan di dalam perusahaan untuk membiayai operasi selanjutnya dan disebut sebagai Laba Ditahan (Retained Earnings). Aziz dan Suwaldiman,(2006)

2.2.5.2. J enis-J enis Dividen

1. Cash Dividen (Deviden Kas) ialah dividen yg diberikan oleh perusahaan kepada para pemegang saham dalam bentuk uang tunai (cash). Pada waktu rapat pemegang saham perusahaan memutuskan bahwa sejumlah tertentu dari laba perusahaan akan dibagi dalam bentuk cash dividen (M. Munandar 1983: 312). Yang perlu diperhatikan oleh pimpinan perusahaan sebelum membuat pengumuman ada dividen kas, apakah jumlah kas yg ada mencukupi utk pembagian dividen tersebut.

Didalam Cash Deviden ini juga terdapat 3 jenis berbeda menurut tingkat pertumbuhan devidennya diantaranya adalah :

24

b. Constant Growth Dividen (Dividen dengan pertumbuhan tetap)

Yaitu dividen dengan pertumbuhan dividen yang tetap Supernormal Dividen Dividen jenis ini adalah dividen campuran dari pembagian dividen yang pertumbuhannya tidak tetap dan pembagian dividen yang pertumbuhannya tetap.

2. Script Dividen (Deviden Hutang) : suatu surat tanda kesediaan membayar sejumlah uang tertentu yg diberikan perusahaan kepada para pemegang saham sebagai dividen. Surat ini berbunga sampai dgn dibayarkan uang tersebut kepada yg berhak. Script dividen seperti ini biasa dibuat apabila pada waktu para pemegang saham mengambil keputusan tentang pembagian laba dimana perusahaan belum (tidak) mempunyai persediaan uang cash yg cukup utk membayar dividen cash (Arief Suaidi 1994: 231).

3. Property Dividen (Deviden Aktiva) : dividen yg diberikan kepada para pemegang saham dalam bentuk barang-barang (tak berupa uang tunai ataupun (modal) saham perusahaan). Perusahaan melakukan krn uang tunai perusahaan tertanam dalam investasi saham perusahaan lain atau persediaan dan penjualan investasi atau persediaan terutama bila jumlah cukup banyak akan me-nyebabkan harga jual investasi ataupun persediaan turun sehingga merugikan perusahaan dan pemegang saham sendiri (Arief Suaidi 1994 : 233).

25

5. Stock Dividen (Deviden Saham) : dividen yg diberikan kepada para pemegang saham dalam bentuk saham-saham yg dikeluarkan oleh perusahaan itu sendiri (M. Munandar 1983: 314).

2.2.5.3. Teori Kebijakan Dividen

Dividen merupakan adalah pembayaran dari perusahaan kepada para pemegang saham atas keuntungan yang diperolehnya. Kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan perusahaan (Sutrisno, 2001). Dalam banyak hal, dividen sering diperlakukan sebagai pertimbangan terakhir setelah pertimbangan investasi dan pertimbangan pembiayaan lainnya, sehingga timbul the residual value theory of dividend. Disamping itu, ada juga yang mempertimbangkan pembagian dividen kas untuk mengurangi masalah keagenan.

Gitman (2003) memberikan definisi kebijakan dividen sebagai suatu perencanaan tindakan perusahaan yang harus dituruti ketika keputusan dividen harus dibuat.

26

Rasio antara dividen dan laba bersih sering disebut sebagai Dividend Payout Ratio (DPR). Karena kelebihan laba bersih di atas dividen itu menjadi laba ditahan maka keputusan DPR inclusive keputusan mengenai laba ditahan. Sepintas, para pemegang saham akan merasa senang apabila bagian dari laba bersih yang dibagikan sebagai dividen ini semakin besar. Akan tetapi, apabila DPR ini semakin besar, berarti laba ditahan semakin menciut, padahal pendanaan dengan menggunakan laba ditahan (internal financing) ini mempunyai cost of capital yang paling kecil dibandingkan dengan metode pendanaan lainnya. Aziz dan Suwaldiman,(2006)

Dengan demikian, keputusan dividen akan mengacu pada suatu kebijakan dividen (dividend policy) yang optimal, terutama disesuaikan dengan konsep tujuan memaksimumkan nilai perusahaan.

2.2.5.4. Dividend Payout Ratio

Dividen adalah bagian dari laba bersih yang dibagikan kepada pemegang saham. Kebijakan dividen adalah kebijakan yang dikaitkan dengan penentuan apakah laba yang diperoleh perusahaan akan dibagikan kepada para pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan. Kebijakan terhadap pembayaran dividen merupakan keputusan yang sangat penting dalam suatu perusahaan. Kebijakan ini akan melibatkan dua pihak yang mempunyai kepentingan yang berbeda, yaitu pihak pertama para pemegang saham, dan pihak kedua perusahaan itu sendiri. Wardani dan Hermuningsih, (2009)

27

dapat meningkatkan nilai perusahaan. Bird in the hand theory menyatakan bahwa pemegang saham lebih menyukai dividen yang tinggi karena memiliki kepastian yang tinggi dibandingkan capital gain.

Dividend Payout Ratio merupakan indikasi atas persentase jumlah pendapatan yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas (Gitman, 2003).

Dividend Payout Ratio =

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi adalah karena terdapat asimetri informasi antara perusahaan dan pihak luar, dimana perusahaan mengetahui lebih banyak mengenai perusahaan itu sendiri dan prospek yang akan datang daripada pihak luar (investor, kreditor). Salah satu cara untuk mengurangi informasi asimetri adalah memberikan sinyal pada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang (Wolk et al. 2000 dalam Ratna Candra Sari dan Zuhrohtun, 2006).

28

lain Sinyal yang valid merupahan informasi yang bernilai ekonomis. Apabila yang mengeluarkan sinyal adalah perusahaan yang tidak berkualitas, maka informasi yang disampaikan tidak bernilai ekonomis. Investor harus menganalisis informasi yang tersedia untuk menentukan sinyal tersebut valid atau tidak valid supaya tidak dibodohi emiten (Tarjo dan Jogiyanto, 2003:132).

2.2.6. Nilai Perusahaan

2.2.6.1. Pengertian Nilai Per usahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. “Harga saham merupakan harga yang terjadi pada saat saham diperdagangkan di pasar” (Fakhruddin & Hadianto, 2001). Nilai perusahaan lazim diindikasikan dengan price to book value. Price to book value

yang tinggi akan membuat pasar percaya atas prospek perusahaan ke depan. Hal itu juga yang menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan kemakmuran pemegang saham juga tinggi (Soliha & Taswan, 2002).

29

dapat dicapai melalui penarikan kesimpulan dari serangkaian pengalaman perusahaan dalam menjual saham di bursa efek. Artinya, bila pasar sangat tertarik dengan saham yang diperdagangkan, maka perusahaan dapat menaikkan harga sahamnya, demikian juga sebaliknya.

Nilai perusahaan dalam beberapa literatur disebut dengan berbagai istilah, misalnya price to book value (PBV) ratio (Fakhuddin & Hadianto, 2001) dan

market/book (M/B) ratio (Brigham & Gapenski, 2006). Istilah nilai perusahaan pada masing-masing literatur meskipun berbeda, tetapi artinya adalah price to book value merupakan perbandingan antara harga saham dengan nilai buku per saham (Brigham & Gapenski, 2006). Adapun yang dimaksud dengan nilai buku per saham atau book value per share adalah perbandingan antara modal dengan jumlah saham yang beredar (Fakhuddin & Hadianto, 2001).

Jadi, price to book value dapat diartikan sebagai hasil perbandingan antara harga saham dengan nilai buku saham. Berdasarkan perbandingan tersebut harga saham perusahaan akan dapat diketahui berada di atas atau di bawah nilai buku saham tersebut. Formula untuk menghitung price to book value ditunjukkan sebagai berikut (Brigham & Ehrhardt, 2002):

Price To book Value =

aham Nilaibukus

asaham Harg

Di mana Nilai Buku Saham (Book Value per Share) dapat dihitung dengan formula:

Book Value per share =

mberedar Jumlahsaha

30

Price to book value juga dapat berarti rasio yang menunjukkan apakah harga saham yang diperdagangkan overvalued (di atas) atau undervalued (di bawah) nilai buku saham tersebut (Fakhruddin & Hadianto, 2001). Price to book value menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Dengan demikian, price to book value rasio sangat berguna untuk menentukan saham-saham apa saja yang mengalami overvalued, undervalued, atau wajar (Pandowo, 2002).

Keberadaan price to book value sangat penting bagi investor untuk menentukan strategi investasi. Hasil penelitian Yulianto (1998) yang dikutip oleh Pandowo (2002) menyimpulkan bahwa price to book value dapat digunakan untuk menentukan strategi investasi yang dilakukan investor di pasar modal. Berdasarkan nilai PBV, investor dapat memprediksi saham-saham yang mengalami undervalued dan overvalued, sehingga dapat menentukan strategi investasi yang sesuai dengan harapan investor untuk memperoleh dividen dan

capital gain yang tinggi.

2.2.7 Faktor -Faktor yang Mempengar uhi Kebijakan Dividen

31

Riyanto (2001) makin cepat tingkat pertumbuhan suatu perusahaan, makin besar kebutuhan dana untuk waktu mendatang untuk membiayai pertumbuhanya. Perusahaan tersebut biasanya akan lebih senang untuk menahan pendapatanya daripada dibayarkan sebagai dividen dengan mengingat batasan-batasan biayanya. Apabila perusahaan telah mencapai tingkat pertumbuhan sedemikian rupa sehingga perusahaan telah well established, dimana kebutuhan dananya dapat dipenuhi dengan dana yang berasal dari pasar modal atau sumberdana ekstern lainya, maka keadaanya adalah berbeda. Dalam hal yang demikian perusahaan dapat menetapkan dividend payout ratio yang tinggi. Pertumbuhan perusahaan menggambarkan tolak ukur keberhasilan perusahaan.

Nadjibah (2008) yang menyatakan bahwa manajer perusahaan didalam menjalankan perusahaannya, harus memperhatikan pertumbuhan. Pertumbuhan disukai untuk menginvestasikan pendapatan setelah membayar pajak dan mengharapkan kinerja yang lebih baik dalam pertumbuhan perusahaan secara keseluruhan. Perusahaan akan membayar dividen jika tidak memiliki kesempatan untuk investasi yang menguntungkan, sehingga dapat disimpulkan bahwa asset growth memiliki pengaruh yang signifikan dan negatif terhadap dividend payout ratio. Wahyudi dan Baidori (2008) menyatakan bahwa Growth In Net Asset

32

2.2.7.2. Pengaruh Struktur Modal Ter hadap Kebijakan Dividen

Debt to equity ratio (DER) dapat digunakan sebagai proksi rasio solvabilitas (Syahib Natarsyah, 2000). DER menggambarkan perbandingan antara total hutang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha Semakin besar DER menandakan struktur permodalan usaha lebih banyak memanfaatkan hutang-hutang relatif terhadap ekuitas. Pembayaran dividen yang lebih besar meningkatkan kesempatan untuk memperbesar modal dari sumber ekternal. Sumber modal eksternal ini salah satunya adalah melalui hutang.

Manajemen memberikan sinyal positif melalui pembagian dividen, sehingga investor mengetahui bahwa terdapat peluang investasi di masa depan yang menjanjikan bagi nilai perusahaan (Jogiyanto Hartono, 1998). Selain itu dividen yang tinggi berarti bahwa perusahaan akan lebih banyak menggunakan hutang untuk membiayai investasinya.

Menurut Donaldson dalam Manurung (2006) bahwa pemilihan struktur modal akan mengikuti urutan tingkatan, disebut the fund cost hierarchy. Menurut

33

dan yang terakhir saham biasa. 3. Terdapat deviden yang konstan, yaitu perusahaan akan menetapkan jumlah pembayaran deviden yang konstan, tidak terpengaruh besarnya untung/rugi perusahaan.

Pecking order teori tidak mengidentifikasikan target dari struktur modal terhadap dividnnya. Teori ini dapat menjelaskan mengapa perusahaan yang memiliki tingkat keuntungan tinggi justru memiliki tingkat hutang yang kecil. 2.2.7.3. Pengaruh Pr ofitabilitas Ter hadap Dividen

Menurut Wirjolukito, et al dalam Suharli (2007) menyatakan bahwa pihak manajemen akan membayarkan dividen untuk memberikan sinyal mengenai keberhasilan perusahaan dalam membukukan profit. Sinyal tersebut menyimpulkan bahwa kemampuan perusahaan untuk membayar dividen merupakan fungsi dari keuntungan.

Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi keuntungannya lebih besar sebagai dividen. Semakin besar keuntungan yang diperoleh maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen. Dengan demikian profitabilitas mutlak diperlukan untuk perusahaan apabila hendak membayar dividen. Hal tersebut sejalan dengan penelitian yang dilakukan oleh Sugiarto (2008), Marpaung dan Hadianto (2009), dan Suharli (2007) yang terbukti bahwa profitabilitas berpengaruh positif dan signifikan terhadap dividen. Namun dalam penelitian Raharja (2007) dan Prihantoro (2003) mengemukakan bahwa profitabilitas tidak mempunyai pengaruh yang signifikan terhadap dividen.

34

dengan meningkatnya investor maka laba perusahaan juga akan meningkat. Dividen diambil dari laba bersih. Oleh karena itu, profitabilitas akan mempengaruhi dividend payout ratio. Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai dividen.

2.2.7.4. Pengaruh Dividen Ter hadap Nilai Per usahaan

Modigliani Miller berpendapat bahwa dividen tidak relevan yang berarti tidak ada kebijakan yang optimal karena dividen tidak mempengaruhi nilai perusahaan. Gordon-Lintner berpendapat dividen lebih kecil resikonya daripada

capital gain, sehingga dividen setelah pajak dan menawarkan Dividend Yield yang lebih tinggi akan meminimumkan biaya modal. Sedangkan kelompok lain berpendapat bahwa karena dividen cenderung dikenakan pajak daripada capital gain, maka investor akan meminta tingkat keuntungan yang lebih tinggi untuk saham dengan dividend yield. Kelompok ini menyarankan dengan dividend pay out ratio (DPR) yang lebih rendah akan memaksimumkan nilai perusahaan. Dari ketiga pendapat yang nampak bertentangan tersebut, jika mempertimbangkan kandungan informasi maka dapat dikatakan bahwa pembayaran dividen dilihat sebagai signal bahwa perusahaan memiliki prospek yang baik. Sebaliknya penurunan pembayaran dividen akan diliat sebagai prospek perusahaan yang buruk. Maka dalam hal ini kebijakan dividen berpengaruh positif terhadap nilai perusahaan (Taswan 2003).

Apabila perusahaan meningkatkan pembayaran dividen, mungkin diartikan

oleh pemodal sebagai sinyal harapan manajemen tentang akan membaiknya

35

memiliki pengaruh terhadap nilai perusahaan. Hal ini sesuai dengan penelitian

Subchan,(2003). Bird-In-The-Hand menganggap bahwa pembayaran dividen yang

dilakukan saat ini adalah lebih baik daripada capital gain di masa mendatang

2.3. Kerangka Konseptual

Berdasarkan latar belakang, rumusan masalah, hipotesa yang diajukan dan landasan teori yang ada akan di uji beberapa variable yang mempengaruhi nilai perusahaan, maka dapat disusun kerangka pemikiran dalam bentuk diagram sebagai berikut:

2.5. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan, landasan teori yang digunakan, penelitian terdahulu dan kerangka pikir maka hipotesis yang diajukan adalah sebagai berikut:

1. Pertumbuhan perusahaan berpengaruh positif terhadap kebijakan dividen perusahaan manufaktur yang go publik di BEI.

2. Struktur modal berpengaruh negatif terhadap kebijakan dividen perusahaan manufaktur yang go publik di BEI.

3. Profitabilitas berpengaruh positif terhadap kebijakan dividen perusahaan manufaktur yang go publik di BEI.

Pertumbuhan (X1)

Struktur Modal X2) Dividen (Y1) Nilai perusahaan (Y2)

36

BAB III

METODELOGI PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Var iable

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka variable yang akan dianalisis dapat dikelompokkan sebagai berikut :

1. Variabel Dependen Y (Variabel Ter ikat)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

a. Kebijakan dividen (Y1) Kebijakan dividen yang dimaksud dalam penelitian ini adalah kebijakan pembagian dividen per tahun pada perusahaan Manufaktur yang go publik. Dividend Payout Ratio

merupakan indikasi atas persentase jumlah pendapatan yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas (Gitman, 2003).

Dividend Payout Ratio =

share Earningper

rshare Dividendpe

DPR diukur menggunakan skala rasio

38

Rasio PBV dihitung dengan menggunakan skala rasio 2. Variabel Independen X (Variabel Bebas)

Variable bebas adalah variabel yang mempengaruhi variabel lainnya dalam penelitian ini variabel bebas yang digunakan adalah:

a. Pertumbuhan Perusahaan (X1) seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama, (Sugihen, 2003).

Pertumbuhan perusahaan diukur menggunakan skala rasio

b. Struktur Modal (X2) pembelanjaan permanen yang mencerminkan pertimbangan antara hutang jangka panjang dengan modal sendiri. Dengan demikian maka struktur modal hanya merupakan sebagian saja dari struktur finansialnya (Bambang Riyanto, 2001 : 15)

DER = tan X100%

39

maupun modal sendiri (Sartono, 2001). Prasetyo, Sumekar dan Winahyuningsih,(2010) dalam mengukur profitabilitas digunakan return on investment (ROI) dan return on equity (ROE). ROI merupakan tingkat pengembalian atas investasi perusahaan pada aktiva. ROI sering disebut juga return on asset (ROA). Nilai ROI sebuah perusahaan diperoleh dengan rumus.

ROA =

Totalasset Lababersih

ROA diukur menggunaka skala rasio

3.2 Teknik Penentuan Sampel a. Populasi

Populasi adalah jumlah dari keseluruhan objek (satuan-satuan / individu-individu) yang karakteristiknya hendak diduga (Djarwanto dan Subagyo, 2000: 107). Target dalam penelitian ini adalah laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011 sebanyak 167 perusahaan.

b. Sampel

40

sifat khusus yang dimiliki oleh sampel sebesar perusahaan (Sumarsono, 2002: 52). Kriteria yang digunakan adalah :

1. Perusahaan manufaktur yang membagikan dividen setiap tahun selama tahun pnelitian.

2. Perusahaan manufaktur yang terdaftar dan mempublikasikan laporan keuangan secara konsisten dan lengkap di BEI selama periode penelitian yaitu 2011

3. Memiliki kelengkapan laporan keuangan perusahaan manufaktur selama periode penelitian 2011.

4. Memiliki kelengkapan pengungkapan nama pemegang saham (insider ownership) dan membagikan dividen yang ada di dalam catatan atas laporan keuangan. Catatan atas laporan keuangan yang tidak secara lengkap mengungkapkan hal ini, maka laporan keuangan tersebut dikeluarkan dari sampel penelitian.

Berdasarkan kriteria di atas, maka peneliti mengambil sampel yang berjumlah 36 perusahaan manufaktur tahun 2009-2011.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder meliputi data keuangan berupa laporan keuangan sektor manufaktur dan data non keuangan perusahaan yang go publik di BEI berupa sejarah perusahaan.

41

Dalam pengumpulan data yang dipergunakan adalah: a. Dokumentasi

Dokumentasi adalah suatu cara untuk memperoleh data dan dokumen perusahaan yang ada kaitannya dengan penelitian.

3.3.3.Sumber data

Sumber data yang diambil dari Bursa Efek Indonesia berupa :

1. Laporan keuangan sektor perusahaan Manufaktur Tahun 2009-2011 2. ICMD tahun 2009-2011.

3.4 Teknik Analisis dan Uji Hipotesis 3.4.1 Teknik Analisis

Data yang diperoleh kemudian disusun kembali, dikelompokkan dengan tujuan analisis. Setelah dikelompokkan kemudian diolah sesuai dengan diagram kerangka pikir. Analisis regresi linier berganda digunakan untuk mengetahui pengaruh variabel bebas terhadap satu variabel terikat.

Berdasarkan pernyataan diatas, maka model persamaan yang digunakan adalah :

Regresi Linier Berganda I :

Y1 = b0 + b1 X1 + b2 X2 + b3 X3 + e ... (Anonim, 2003 : L-21)

Keterangan :

Y1 = DPR

Y2 = Nilai Perusahaan

42

X2 = Struktur Modal

X3 = ROE

b0 = Konstanta atau Intercep

b1, b2, b3 = Koefisien Regresi Variabel X1, X2, X3

e = Standart error.

Regresi Linier Berganda II : Y2 = b0 + b1 Y1

Keterangan : Y1 = DPR

Y2 = Nilai Perusahaan

b0 = Konstanta atau Intercep

b1 = Koefisien Regresi Variabel Y1

e = Standart error. 3.4.2 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak, (Sumarsono, 2002:40). Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov. Fungsi pengujian suatu data dikategorikan berdistribusi normal atau tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

43

lebih kecil daripada tingkat kesalahan yang ditetrapkan (α = 0,05), maka sampel yang diteliti berasal dari populasi yang tidak berdistribusi normal.

3.4.3 Uji Asumsi Klasik

Pengujian ini dimaksudkan untuk mendeteksi ada tidaknya autokorelasi, multikolinieritas dan heterokedastisitas dalam hasil estimasi. Tujuan utama menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang terbaik linier dan tidak bias (BLUE : Best Linier Unbiassed Estimator), sifat dari BLUE

itu sendiri adalah :

1. Best : Pentingnya sifat ini bila diterapkan dalam uji signifikan buku terhadap α dan β

2. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran 3. Unbiassed : Nilai jumlah sampel sangat besar penaksiran parameter

diperoleh dari sampel besar kira - kira lebih mendekati nilai parameter sebenarnya

4. Estimator : e diharapkan sekecil mungkin

Untuk menghasilkan model persamaan regresi yang BLUE (Best Linier Unbiassed Estimator) maka harus dipenuhi tiga asumsi dasar yang disebut : 1) Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara kesalahan pengganggu

44

tidaknya autokorelasi dapat digunakan uji Durbin Watson (DW test) dibantu dengan membandingkan nilai pada table statistic d dari Durbin Watson yang menggunakan derajat kepercayaan 0,05. Ghozali, Imam. (2001 : 61).

2) Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi tidak terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi ada atau tidak adanya heterokedastisitas adalah dengan menggunakan uji rank spearman yaitu dengan membandingkan antara residu dengan seluruh variabel bebas. Menurut (Santoso, 2002 : 301) deteksi adanya heterokedastisitas adalah :

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas. b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas. 3) Multikolinieritas

Multikoliner adalah terjadinya hubungan linier antar variabel bebas dalam persamaan regresi linier berganda. Apabila ternyata ada hubungan linier antar variabel bebas, maka persamaan regresi linier berganda tersebut terjadi multikolinier. Menurut Santoso,(2002:206), untuk mendeteksi atau pedoman suatu model regresi yang bebas multikolinieritas dapat dilihat ciri-cirinya sebagai berikut :

45

3.4.4 Uji Hipotesis

Prosedur pengujian hipotesis statistiknya adalah :

1. Uji hipotesis yang pertama adalah Uji F, Untuk memprediksi keakuratan atau kecocokan model regresi yang digunakan dalam penelitian ini dapat dilakukan dengan menggunakan uji F, dengan prosedur sebagai berikut :

a. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n – k), dimana n : jumlah pengamatan dan k = jumlah variabel. b. Kriteria Keputusan :

Uji Kecocokan Model ditolak jika α > 0,05 Uji Kecocokan Model diterima jika α < 0,05

46

Keterangan :

t hit = hasil t perhitungan

i

β

= koefisien regresise = standart error

β

id. Kriteria pengujian :

1. Apabila tingkat signifikasi > 0,05 maka Ho ditolak dan Hi diterima, berarti ada pengaruh antara variabel bebas dengan variabel terikat.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1 Per kembangan Industri Manufaktur

Perkembangan industri manufaktur tidak terlepas dari peran industri kecil dan menengah. Industri kecil dan menengah memberikan kontribusi penting kepada pertumbuhan ekonomi, terutama perluasan kesempatan kerja. Jumlah industri kecil dan menengah yang tersebar di seluruh wilayah Indonesia pada tahun 2004 diperkirakan lebih dari 3,0 juta unit. Potensi ekspornya juga cukup besar walaupun kontribusinya masih rendah. Dari data yang tersedia, peranan ekspor industri kecil dan menengah tahun 2003 baru mencapai 10,0 persen dari total ekspor non migas

Di tahun 2013 ini, banyak pihak yang lebih merasa optimistis dengan perkembangan industri manufaktur dunia. Selain kondisi perekonomian amerika dan eropa yang makin membaik, sektor industri manufaktur di negara berkembang juga semakin pesat perkembangannya. Dengan begitu walaupun masih ada bayang-bayang krisis ekonomi global, diharapkan industri manufaktur dunia lebih kreatif dalam mengatasi permasalahan ini.

48

Pada tahun 2012, pertumbuhan sektor industri manufaktur khusus sektor nonmigas secara kumulatif mencapai 6.5%. Bahkan pada kuartal II tahun 2012 pertumbuhan mencapai angka 7.27%. Hal itu membawa angina segar bagi sektor industri manufaktur di Indonesia. Namun, yang perlu diingat di sini adalah tantangan untuk thun 2013 ini lebih berat ke depannya. Salah satu faktor yang paling memicu adalah kenaikan TDL (Tarif Dasar Listrik) sebesar 15% yang itu akan berpengaruh pada daya saing industri baik di sektor domestic maupun pasar ekspor.

Tantangan berat lain yang harus dihadapi oleh Indonesia adalah

“ASEAN-China Free Trade Area” yang telah diberlakukan semenjak Januari 2010 yang lalu. Hal itu menyebabkan berbagai produk manufaktur dari china memasuki pasar Indonesia dengan deras. Berbagai produk elektronik yang berharga murah pun menggerogoti pangsa pasar produk lokal Indonesia. Demikian juga produk lainnya, seperti besi, baja, tekstil, dan barang-barang hasil industri lainnya.

Melemahnya permintaan impor dari negara Eropa dan Amerika Serikat yang masih mengalami masalah ekonomi, juga menyebabkan china melakukan ekspansi besar-besaran ke seluruh negara Asia termasuk Indonesia. Walaupun tidak semua sektor industri manufaktur yang mengalami ancaman dari China, namun ini tetap saja harus menjadi perhatian serius.

49

industri manufaktur kita. Itulah sebabnya maka saya yakin yang terjadi saat ini adalah industry led growth, yaitu pertumbuhan ekonomi kita, justru dipimpin oleh sektor industri manufaktur.

4.2. Deskr ipsi Hasil Penelitian

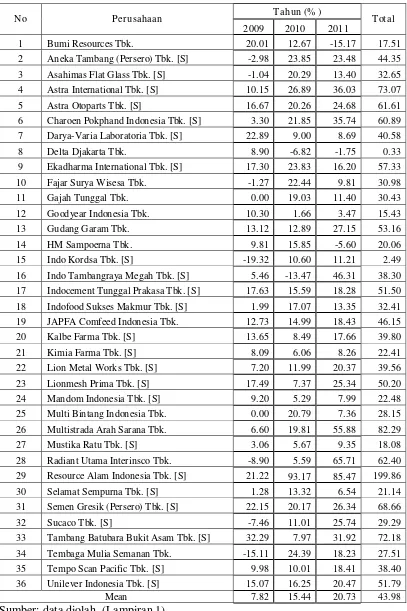

4.2.1. Pertumbuhan Perusahaan (X1)

50

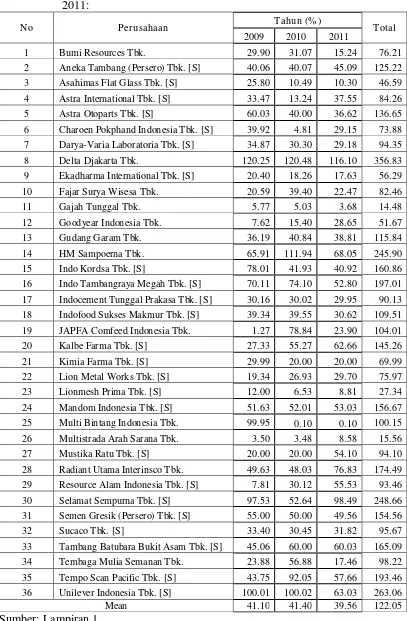

Tabel 4.1 Pertumbuhan Perusahaan Tahun 2009-2011

51

Pertumbuhan perusahaan manufaktur pada tahun 2009-2011 cenderung mengalami peningkatan. Hal ini disebabkan dengan meningkatnya total asset pada tahun tersebut.Semakin cepat tingkat pertumbuhan suatu perusahaan, maka semakin besar kebutuhan dana yang diperlukan untuk membiayai pertumbuhan tersebut. Semakin besar kebutuhan dana untuk waktu mendatang maka perusahaan lebih senang untuk menahan labanya daripada membayarkannya sebagai dividen kepada pemegang saham.

4.2.2 Struktur Modal (X2)

52

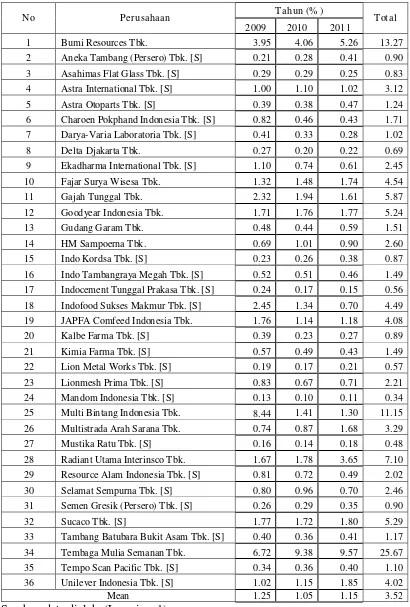

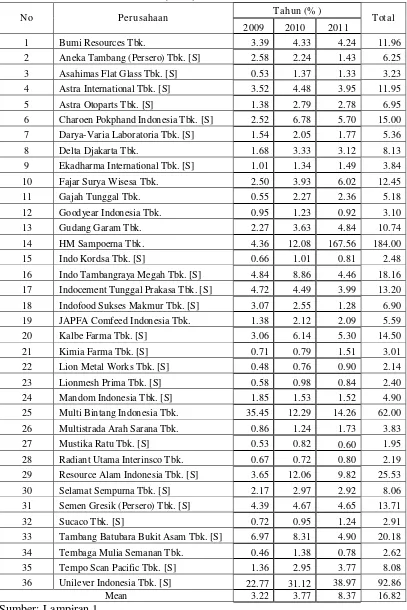

Tabel 4.2: Data Struktur Modal Perusahaan Manufaktur Tahun 2009-2011

53

Dari data tersebut struktur modal perusahaan manufaktur dalam panelitian ini cenderung mengalami penurunan meskipun pada tahun 2011 meningkat, tetapi masih dibawah angka yang pernah dicapai pada tahun 2009. Struktur modal yang optimal adalah struktur modal yang memaksimumkan nilai perusahaan dan meminimumkan biaya modalnya. Dalam dunia yang nyata, struktur modal mempengaruhi nilai perusahaan yang dicerminkan harga saham perusahaan apabila perusahaan tercatat di Bursa Efek Indonesia. Kebijakan struktur modal dipengaruhi oleh bermacam-macam faktor baik dari luar perusahaan, seperti kondisi pasar modal, tingkat bunga, stabilitas politik, maupun faktor internal seperti profitabilitas perusahaan, ukuran perusahaan, dan stabilitas deviden

4.2.3. Pr ofitabilitas (X3)

54

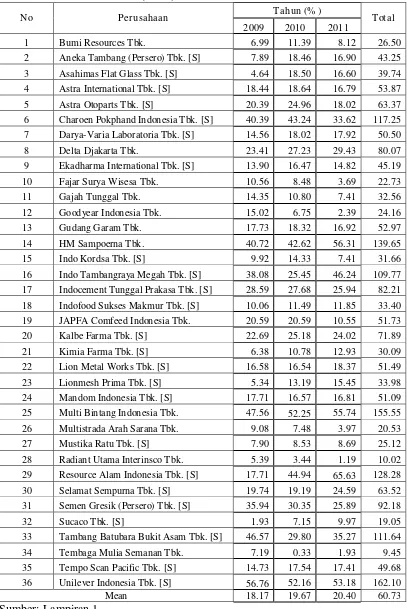

Tabel 4.3 :Data Profitabilitas (ROA) Perusahaan Manufaktur Tahun 2009-2011:

55

Dapat diartikan bahwa profitabilitas perusahaan manufaktur pada tahun penelitian mengalami peningkatan. Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi keuntungannya lebih besar sebagai dividen. Semakin besar keuntungan yang diperoleh maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen. Dengan demikian profitabilitas mutlak diperlukan untuk perusahaan apabila hendak membayar dividen.

4.2.4. Kebijakan Dividen (Y1)

56

57

Dari data tersebut kebijakan dividen pada perusahaan manufaktur dalam tahun penelitian cenderung mengalami penurunan. Pada variabel kebijakan dividen menunjukkan bahwa peningkatan presentase kebijakan dividen akan meningkatkan nilai perusahaan. Dimana pada dasarnya kebijakan adalah penentuan besarnya porsi keuntungan yang akan diberikan pada pemegang saham. 4.2.5. Nilai Perusahaan (Y2)

58

Tabel 4.5 :Data Nilai Perusahaan (PBV) Perusahaan Maufaktur Tahun 2009-2011

59

Dari data diatas nilai perusahaan manufaktur pada tahun penelitian cenderung mengalami peningkatan. Berdasarkan data di atas menunjukkan bahwa nila rata-rata nilai perusahaan manufaktur tahu 2009-2011 menujukkan trend yang positif artinya bahwa harga saham yang merupakan cermian nilai perusahaan mengalami peningkatan.

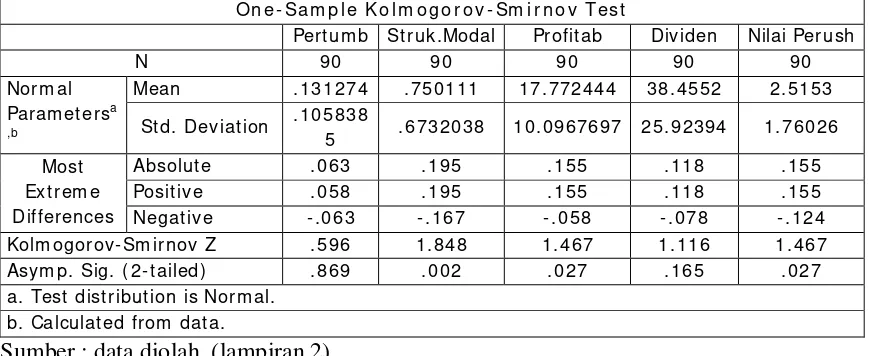

4.3. Uji Normalitas

Menurut Gujarati (1995 : 66-67) bahwa dalam regresi OLS (Ordinary Least Square) asumsi normalitas diberlakukan pada ui (residual). Dalam regresi

OLS (Ordinary Least Square) b0, b1, b2, b3 dan b4 adalah fungsi linier dari Y dan

Y adalah fungsi linier dari ui (residual). Berikut ini hasil dari uji normalitas pada

residual :

Tabel 4.6 : Hasil Uji Normalitas

On e- Sa m p l e K o l m o g o r o v - Sm i r n o v Test

5 .6732038 10.0967697 25.92394 1.76026 Most