PENGARUH LABA KOTOR, LABA OPERASI, LABA BERSIH

DAN ARUS KAS UNTUK MEMPREDIKSI ARUS KAS DI

MASA MENDATANG PADA PERUSAHAAN FOOD &

BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Disusun Oleh :

Maya Widiana

0713010136/ FE/ AK

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 27 Mei 2011

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Sari Andayani, MAKs Drs. Ec. Saiful Anwar, MSi

Sekretaris

Dra.Ec. Sari Andayani, MAKs

Anggota

Dra. Ec Dwi Suhartini, MAKs

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Dengan mengucap puji syukur kehadirat Allah SWT atas rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul : “Pengaruh Laba Kotor, Laba Operasi, Laba Bersih dan Arus

Kas Untuk Memprediksi Arus Kas Di Masa Mendatang Pada

Perusahaan Food & Beverages yang Terdaftar Di BEI “.

Penyususun skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak terselesaikan tanpa adanya bantuan, bimbingan serta saran – saran dari berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis menyampaikan ucapan terima kasih yang tak terhingga kepada yang terhormat :

1. Bapak Prof. Dr H. R. Teguh Soedarto MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Ibu Dr. Sri Trisnaningsih, SE, MSi selaku Kaprogdi Fakultas Ekonomi

4. Ibu Dra. Ec. Sari Andayani, M.AKs selaku dosen pembimbing yang dengan kesabaran, ketelatenan, dan kerelaan telah membimbing dan memberi petunjuk sampai terselesainya skripsi ini.

5. Bapak Drs. Ec. H.Munari, MM selaku dosen wali yang telah memberi nasihat selama ini.

6. Bapak dan Ibu Dosen beserta Staff Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa timur, khususnya program studi Akuntansi yang telah memberikan ilmu pengetahuan yang bermanfaat selama ini.

7. Papa dan Mama tercinta, teman-teman angkatan 2007, my best friend Ria aseptin, dan seluruh keluarga besar yang telah memberikan doa dan dukungan baik secara moril maupun materiil selama ini.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Mei 2011

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 7

1.3.Tujuan Penelitian... 7

1.4.Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1.Hasil Penelitian Terdahulu ... 9

2.2.Landasan Teori ... 13

2.2.1. Laporan Keuangan ... 13

2.2.1.1. Pengertian Laporan Keuangan ... 14

2.2.1.2. Pentingnya Laporan Keuangan ... 13

2.2.1.3. Tujuan Laporan Keuangan ... 17

2.2.1.4. Karakteristik Laporan Keuangan ... 18

2.2.1.5. Sifat & Keterbatasan Laporan Keuangan ... 20

2.2.1.7. Susunan Laporan Keuangan... 22

2.2.2. Laba ... 25

2.2.2.1. Pengertian Laba... 25

2.2.2.2. Karakteristik Laba ... 26

2.2.2.3. Tujuan Pelaporan Laba Bersih ... 29

2.2.2.4. Keunggulan dan Kelemahan Laba ... 29

2.2.2.5. Metode Pelaporan Laba Rugi ... 31

2.2.3. Arus Kas ... 31

2.2.3.1. Tujuan Arus Kas ... 34

2.2.3.2. Kegunaan Arus Kas ... 35

2.2.3.3. Klasifikasi Arus Kas ... 36

2.2.3.4. Metode Pelaporan Arus Kas ... 37

2.2.4. Prediksi Arus Kas ... 38

2.2.5. Pengaruh Antara Variabel Laba Kotor (X1), Laba Operasi (X2), Laba Bersih (X3) dan Arus Kas (X4) Terhadap Variabel Prediksi Arus Kas (Y) ... 40

2.2.6. Kerangka Pikir ... 41

2.2.7. Hipotesis ... 42

BAB III METODE PENELITIAN ... 41

3.1.Definisi Operasional dan Pengukuran Variabel ... 43

3.1.1. Variabel Bebas (Independent Variable) ... 43

3.1.2. Variabel Terikat (Dependent Variable) ... 44

3.3.Teknik Pengumpulan Data ... 47

3.3.1. Jenis Data ... 47

3.3.2. Sumber Data ... 48

3.3.3. Pengumpulan Data ... 48

3.4.Teknik Analisis dan Uji Hipotesis ... 49

3.4.1. Uji Normalitas ... 49

3.4.2. Uji Asumsi Klasik ... 50

3.4.2.1. Autokorelasi ... 51

3.4.2.2. Multikolinieritas ... 52

3.4.2.3. Heteroskedastisitas ... 52

3.4.3. Uji Regresi ... 53

3.4.4. Uji Hipotesis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

4.1. Deskripsi Obyek Penelitian ... 57

4.2. Deskripsi Hasil Penelitian ... 61

4.2.1. ... U ji Normalitas ... 67

4.2.2. ... U ji Asumsi Klasik ... 68

4.3. Teknik Analisis Dan Uji Hipotesis ... 73

4.3.2. ... U ji Hipotesis ... 75 4.3.2.1. ... U

ji Kesesuaian Model atau Uji F ... 75 4.3.2.2. ... U

ji Parsial atau Uji t ... 76

4.4. Pembahasan Hasil Penelitian ... 78 4.4.1. ... I

mplikasi Hasil Penelitian ... 78 4.4.2. ... P

erbedaan Dengan Penelitian Sebelumnya ... 80 4.4.3. ... K

onfirmasi Hasil Penelitian Dengan Tujuan

Dan Manfaat ... 81 4.4.4. Keterbatasan Penelitian ... 82 BAB V KESIMPULAN DAN SARAN ... 83

5.1. ... K esimpulan ... 83 5.2. ... S

aran ... 83 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1. Perkembangan laba kotor, laba operasi, laba bersih dan arus kas bersih Perusahaan Food and Beverages

di Bursa efek Indonesia periode 2006-2008 ... 4

Tabel 3.1. Deteksi adanya autokorelasi dengan criteria Durbin Watson ... 51

Tabel 4.1. Rekapitulasi Data : “Laba Kotor (X1)” Periode 2006 – 2008 ... 61

Tabel 4.2 Rekapitulasi Data : “Laba Operasi (X2)” Periode 2006 – 2008 ... 63

Tabel 4.3. Rekapitulasi Data : “Laba Bersih (X3)” Periode 2006 – 2008 ... 64

Tabel 4.4. Rekapitulasi Data : “Arus Kas Bersih (X4)” Periode 2006 – 2008 ... 65

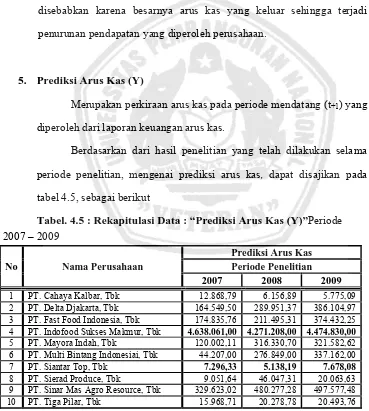

Tabel 4.5. Rekapitulasi Data : “Prediksi Arus Kas (Y)” Periode 2007 – 2009 ... 66

Tabel 4.6. Hasil Uji Normalitas ... 67

Tabel 4.7. Hasil Uji Multkolinieritas ... 70

Tabel 4.8. Hasil Uji Multkolinieritas Analisis Komponen Utama ... 71

Tabel 4.9. Hasil Pendugaan Parameter Regresi Linier Berganda ... 73

Tabel 4.10. Hasil Analisis Hubungan Kesesuaian Model ... 75

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1. Tabulasi Data Variabel Bebas (X), Laba Kotor (X1), Laba Operasi (X2), Laba Bersih (X3) dan Arus Kas (X4) Perusahaan Food & Beverages Yang Terdaftar di Bursa Efek Indonesia Tahun 2006 – 2008

Lampiran 2. Data Penelitian Setelah Analisis Komponen Utama

Lampiran 3. Tabulasi Data : Variabel Terikat (Y) Arus Kas (T) Perusahaan Food & Beverages Yang Terdaftar di Bursa Efek Indonesia Tahun 2007 – 2009

Lampiran 4. Uji Normalitas Kolmogorov Smirnov DENGAN PROGRAM MiniTab

Lampiran 5. Hasil Heteroskedastisitas dan autokorelasi Dengan Program Minitab Lampiran 6. Uji Multikolinieritas awal menggunakan Minitab

Lampiran 7. Hasil Regresi Komponen Utama dari Minitab dan Hasil Multikolinieritas menggunakan Komponen Utama

Lampiran 8. Hasil persamaan Regresi Linier Baru Dari Peubah komponen utama ke Peubah asalnya

Pengaruh Laba Kotor, Laba Operasi, Laba Bersih dan Arus Kas

Untuk Memprediksi Arus Kas Di Masa Mendatang Pada

Perusahaan Food & Beverages yang Terdaftar Di BEI

Maya Widiana

Abstraksi

Dengan semakin ketatnya persaingan setiap perusahaan akan berupaya menjadi yang terbaik dari perusahaan lainnya, hal ini memaksa perusahaan untuk meningkatkan kinerjanya. Kinerja perusahaan salah satunya dapat dilihat dari laporan keuangan, laporan keuangan dengan kualitas yang baik dapat menunjukan kinerja serta perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah besar pemakainya baik pihak eksternal maupun internal dalam pengambilan keputusan ekonomi. Laporan keuangan laba rugi (laba kotor, laba operasi, laba bersih) dan arus kas pada beberapa perusahaan mengalami ketidakstabilan. Ada beberapa yang mengalami kerugian dan pemborosan dalam menggunakan kas perusahaan. Hal ini berarti bahwa investor harus berhati-hati dalam menginvestasikan modal sehingga dapat mengurangi resiko yang timbul dari penanaman modal. Sehubungan dengan permasalahan tersebut di atas, maka penelitian ini bertujuan untuk mengetahui apakah laba kotor, laba operasi, laba bersih dan arus kas memiliki pengaruh positif dalam memprediksi arus kas di masa mendatang.

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa Laporan Keuangan (Laporan Laba Rugi dan Arus Kas) periode 2006-2009 dari Perusahaan Food&Beverages yang terdaftar di Bursa Efek Indonesia. Sampel yang diambil sebanyak 10 perusahaan dari 16 perusahaan Food&Beverages. Data laporan keuangan Laba Rugi dan Arus Kas yang digunakan adalah berjumlah 70 laporan Keuangan. Sedangkan untuk mengetahui pengaruh positif laba kotor, laba opersi, laba bersih dan arus kas dalam memprediksi arus kas di masa mendatang digunakan uji regresi linier berganda serta uji hipotesis menggunakan uji Kesesuaian Model (uji F) dan uji parsial (uji t).

Hasil analisis menunjukan berdasarkan uji kesesuaian model (uji F) menunjukan bahwa laba kotor, laba operasi, laba bersih dan arus kas tidak memiliki pengaruh positif dalam memprediksi arus kas masa depan, dan berdasarkan uji parsial (uji t) arus kas memiliki kemampuan paling dominan dalam memprediksi arus kas masa depan, sehingga hipotesis I dan II yang di ajukan tidak terbukti kebenarannya.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Di era globalisasi sekarang ini, persaingan dalam dunia usaha menjadi semakin ketat. Dengan semakin ketatnya persaingan, maka setiap perusahaan akan berupaya menjadi yang terbaik dari perusahaan lainnya, hal ini memaksa perusahaan untuk meningkatkan kinerjanya. Kinerja perusahaan salah satunya dapat dilihat dari laporan keuangan, laporan keuangan dengan kualitas yang baik dapat menunjukan kinerja serta perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah besar pemakainya baik pihak eksternal maupun internal dalam pengambilan keputusan ekonomi. Banyak pihak seperti investor, kreditor, analis sekuritas dan pihak-pihak lain yang membutuhkan laporan keuangan sebagai dasar pengambilan keputusan ekonomi.

investor dan kreditor dalam menilai prospek arus kas bersih perusahaan (Triyono, 2007).

Laporan keuangan melaporkan hasil historis, namun pemakai laporan keuangan lebih sering tertarik pada apa yang akan terjadi dimasa yang akan datang. Karena itu, keahlian yang perlu dikembangkan pemakai laporan keuangan adalah bagaimana menggunakan laporan keuangan historis untuk memprediksi masa yang akan datang.

Pada awalnya laporan keuangan hanya terdiri atas neraca dan laporan laba/rugi. Sebaliknya laporan arus kas mulai diwajibkan pelaporannya pada tahun 1987 melalui SFAS NO. 95. Di indonesia kewajiban untuk melaporkan arus kas dimulai pada tahun 1994 dengan adanya Pernyataan Standar Akuntansi Keuangan (PSAK) No.2 yang menyatakan bahwa perusahaan harus menyusun laporan arus kas dan menyajikan laporan tersebut sebagai bagian yang tak terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan.

Selain laporan arus kas, laporan laba rugi juga merupakan laporan keuangan yang terkait dengan prediksi arus kas di masa mendatang. Laporan laba rugi merupakan laporan utama mengenai kinerja dari suatu perusahaan selama periode tertentu. Laporan laba rugi memuat banyak angka laba, yaitu laba kotor, laba operasi, dan laba bersih. Riset akuntansi terutama yang mencari hubungan angka laba dengan arus kas selalu menggunakan angka laba, tidak banyak peneliti yang menggunakan angka laba kotor, laba operasi, dan laba bersih. Dalam penelitian ini, ingin menguji kemampuan dari masing-masing angka laba tersebut (laba kotor, laba operasi, laba bersih) terhadap arus kas masa mendatang.

Pertimbangan untuk apa mengetahui prediksi arus kas dapat diamati bahwa tujuan penyajian informasi arus kas dalam PSAK No.2 digunakan sebagai dasar untuk menilai perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan kas.

dengan prediktor arus kas dalam memprediksi arus kas satu tahun kedepan. Berbeda dengan hasil penelitian yang dilakukan oleh Hepi Syafriadi (2000) bahwa arus kas adalah prediktor yang lebih baik atas arus kas dalam periode prediksi jangka pendek (1-2 tahun) dibanding prediktor laba atas arus kas.

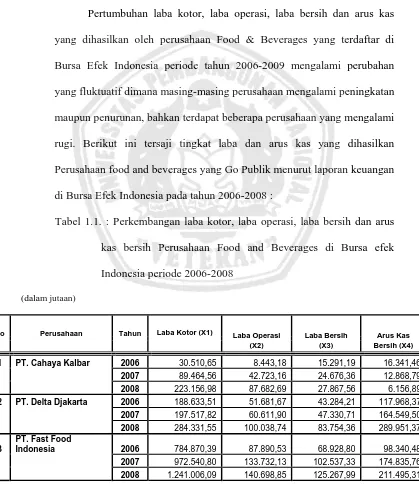

Pertumbuhan laba kotor, laba operasi, laba bersih dan arus kas yang dihasilkan oleh perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia periode tahun 2006-2009 mengalami perubahan yang fluktuatif dimana masing-masing perusahaan mengalami peningkatan maupun penurunan, bahkan terdapat beberapa perusahaan yang mengalami rugi. Berikut ini tersaji tingkat laba dan arus kas yang dihasilkan Perusahaan food and beverages yang Go Publik menurut laporan keuangan di Bursa Efek Indonesia pada tahun 2006-2008 :

Tabel 1.1. : Perkembangan laba kotor, laba operasi, laba bersih dan arus kas bersih Perusahaan Food and Beverages di Bursa efek Indonesia periode 2006-2008

(dalam jutaan)

No Perusahaan Tahun Laba Kotor (X1) Laba Operasi (X2)

Laba Bersih (X3)

Arus Kas Bersih (X4)

1 PT. Cahaya Kalbar 2006 30.510,65 8.443,18 15.291,19 16.341,46

2007 89.464,56 42.723,16 24.676,36 12.868,79

2008 223.156,98 87.682,69 27.867,56 6.156,89

2 PT. Delta Djakarta 2006 188.633,51 51.681,67 43.284,21 117.968,37

2007 197.517,82 60.611,90 47.330,71 164.549,50

2008 284.331,55 100.038,74 83.754,36 289.951,37

3

PT. Fast Food

Indonesia 2006 784.870,39 87.890,53 68.928,80 98.340,48

2007 972.540,80 133.732,13 102.537,33 174.835,76

4

PT. Indofood Sukses

Makmur 2006 5.180.223,00 1.971.761,00 661.210,00 1.796.689,00

2007 6.625.543,00 2.876.440,00 980.357,00 4.638.061,00

2008 8.976.917,00 7.341.476,00 1.034.389,00 4.271.208,00

5 PT. Mayora Indah 2006 506.931,02 170.904,61 93.575,80 54.255,39

2007 628.559,81 238.713,34 141.589,14 120.002,11

2008 753.923,14 345.420,11 196.230,05 316.330,70

6

PT. Multi Bintang

Indonesiai 2006 424.317,00 131.108,00 73.581,00 4.759,00

2007 442.572,00 133.153,00 84.385,00 44.207,00

2008 639.105,00 286.286,00 222.307,00 276.849,00

7 PT. Siantar Top 2006 86.834,85 14.794,70 14.426,01 4.250,91

2007 84.162,65 27.147,33 15.594,77 7.296,33

2008 90.628,73 29.169,34 4.816,50 5.138,19

8 PT. Sierad Produce 2006 172.599,69 68.257,68 40.953,74 16.679,00

2007 158.589,81 48.916,87 21.196,44 9.051,64

2008 215.762,38 74.453,24 27.253,53 46.047,31

9

PT. Sinar Mas Agro

Resource 2006 854.662,47 617.084,79 620.005,20 323.764,48

2007 2.225.248,05 1.663.241,90 988.943,86 329.623,02

2008 3.755.775,76 2.140.511,07 1.046.389,27 480.277,28

10 PT. Tiga Pilar 2006 48.342,61 27.289,38 129,87 13.999,49

2007 115.288,65 81.053,96 15.759,72 15.968,71

2008 152.892,07 112.976,28 28.686,16 20.278,78

11 Aqua Golden 2006 - -

2007 119.189.715.973 89.270.712.280 65.912.835.099 44.200,125

2008 126.683.768.725 95.634.374.933 82.339.933.380 60.938,37

12 Tunas Baru Lampung 2006 262.420.476 (134.784.472) (52.884.100) 151.592,48

2007 442.667.032 252.457.929 97.227.232 220.400,378

2008 812.682.326 368.157.035 63.336.773 357.901,89

13 Ades Water Indonesia 2006 836.000 (127.514.000) (128.794.000) 409.000

2007 (281.000) (123.033.000) (154.851.000) 4.025.000

2008 35.606.000 38.740.000 15.200.00 29.311.000

14 Sekar Laut 2006 39.079.226 2.408.674 4.637.123.899 6.764.185,16

2007 41.076.306.581 1.132.537.624 5.741.580.571 7.094,741

2008 5.6899.628.403 7.090.863.462 4.271.023.656 12.851,58

15 Sekar Bumi 2006 (25.899.764) (7.713.600) (14.170.440) 8.999.374,03

2007 31.762.738.156 (36.370.827,36) (4.608.089,21) 9.814.060,93

2008 62.382.966.606 8.416.670.745 (27.467,79) 16.927.802,32

16

Pio Neerindo Goorment

International, tbk 2006 90.216.240.994 (3.285,88) (1.650,84) 6.463.207,91

2007 104.785.655.135 4.945.499.42 3.163.410.623 5.446.471,41

2008 131.220.040.827 13.732.429.914 4.287.122.917 7.866.531,61

Berdasarkan tabel di atas, dapat dilihat bahwa pertumbuhan laba kotor, laba operasi, laba bersih dan arus kas yang dihasilkan oleh perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia periode tahun 2006-2008 mengalami perubahan yang fluktuatif dimana masing-masing perusahaan mengalami peningkatan maupun penurunan. Terdapat beberapa perusahaan yang mengalami rugi dan dapat dilihat juga bagaimana suatu perusahaan dalam menggunakan aliran kasnya. Hal ini disebabkan karena ketatnya persaingan yang timbul dari perusahaan yang sejenis, tingkat penjualan dan dapat juga dipengaruhi oleh kinerja masing-masing perusahaan.

Oleh karena itu, peneliti ingin mengetahui dan membuktikan apakah laba yang terdiri dari tiga angka laba yaitu laba kotor, laba operasi, laba bersih dan arus kas mempunyai pengaruh terhadap perusahaan food & beverages dalam menghasilkan kas dan setara kas yang terjadi terhadap arus kas di masa mendatang.

Berdasarkan latar belakang yang telah diuraikan diatas, maka penelitian ini mengambil judul ““Pengaruh Laba Kotor, Laba Operasi,

Laba Bersih dan Arus Kas Untuk Memprediksi Arus Kas Di Masa

Mendatang Pada Perusahaan Food & Beverages yang Terdaftar Di

1.2. Perumusan Masalah

Berdasarkan uraian dan penjelasan pada latar belakang tersebut diatas, maka rumusan masalah yang dikemukakan dalam penelitian ini adalah :

1. Apakah laba kotor, laba operasi, laba bersih dan arus kas berpengaruh positif dalam memprediksi arus kas di masa mendatang pada perusahaan food & beverages?

2. Apakah laba kotor, laba operasi, laba bersih dan arus kas yang memiliki kemampuan paling dominan dalam memprediksi arus kas di masa mendatang pada perusahaan food & beverages?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah, maka secara garis besar tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk menguji secara empiris apakah laba kotor, laba operasi, laba bersih dan arus kas memiliki pengaruh positif dalam memprediksi arus kas di masa depan.

1.4. Manfaat Penelitian

Dengan dilakukannya penelitian diharapkan memberikan manfaat antara lain :

a. Secara umum 1. Bagi manajemen

hasil penelitian ini dapat dijadikan input dalam menentukan kebijakan perusahaan dan mengambil keputusan.

2. Bagi investor maupun Calon Investor

Hasil penelitian ini dapat memberikan informasi kepada investor maupun calon investor sehingga dapat digunakan sebagai bahan pertimbangan dalam penanaman modal di perusahaan yang Go Publik.

b. Bagi Peneliti

Sebagai langkah kongkrit untuk penerapan ilmu berdasarkan teori yang selama ini didapat, serta dapat menambah pengetahuan tentang pengaruh laba kotor, laba bersih dan arus kas dalam memprediksi arus kas di masa mendatang.

c. Bagi Akademis

Sebagai tambahan koleksi perpustakaan, bahan referensi dan bahan masukan bagi peneliti yang lebih lanjut, yang berhubungan dengan

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh penelitian lain

yang dapat digunakan sebagai bahan masukan serta bahan pengkajian

yang berkaitan dengan masalah yang akan diteliti. Antara lain pernah

dilakukan oleh :

1. Lutfi Ramadhan (2008)

Judul :

“Pengaruh laba dan arus kas dalam memprediksi laba dan arus kas

yang akan datang pada perusahaan otomotif yang go publik di Bursa

Efek Jakarta”

1. Perumusan Masalah

a. Apakah laba dan arus kas memiliki pengaruh dalam

memprediksi laba tahun depan pada perusahaan otomotif yang

go publik di Bursa Efek Jakarta?

b. Apakah laba dan arus kas memiliki pengaruh dalam

memprediksi arus kas tahun depan pada perusahaan otomotif

yang Go Publik di Bursa Efek Jakarta?

a. Diduga bahwa laba berpengaruh dalam memprediksi laba

tahun depan perusahaan otomotif yang Go Publik di Bursa

Efek Jakarta.

b. Diduga bahwa arus kas operasional dalam memprediksi laba

tahun depan perusahaan otomotif yang Go Publik di Bursa

Efek Jakarta.

3. Kesimpulan

a. Hipotesis yang diajukan yakni diduga terdapat pengaruh antara

laba terhadap laba tahun depan pada perusahaan otomotif yang

go publik di Bursa Efek pada tahun 2003 hingga tahun 2005

dapat terbukti kebenarannya.

b. Hipotesis yang diajukan yakni diduga terdapat pengaruh antara

arus kas operasional terhadap laba tahun depan pada

perusahaan otomotif yang Go Publik di Bursa Efek Jakarta

pada tahun 2003 hingga tahun 2005 dapat terbukti

kebenarannya.

2. MARISCA DWI ARIANI (2010)

Judul :

“Pengaruh laba kotor, laba operasi, laba bersih dalam memprediksi arus

kas dimasa mendatang (studi empiris pada perusahaan manufaktur di

Bursa Efek Indonesia)”.

a. Apakah laba kotor, laba operasi, laba bersih berpengaruh signifikan

terhadap arus kas dimasa mendatang?

b. Apakah laba kotor, laba operasi, laba bersih yang memiliki

kemampuan paling baik dalam memprediksi arus kas di masa

mendatang?

2. Hipotesis

a. Laba kotor berpengaruh signifikan dan positif dalam memprediksi

arus kas di masa depan

b. Laba operasi berpengaruh signifikan dan positif dalam

memprediksi arus kas di masa depan

c. Laba bersih berpengaruh signifikan dan positif dalam memprediksi

arus kas di masa depan

d. Informasi laba kotor, laba operasi, laba bersih secara simultan

berpengaruh signifikan dalam memprediksi arus kas masa depan.

e. Laba kotor lebih baik dibandingkan dengan laba operasi dan laba

bersih dalam memprediksi arus kas masa depan.

3. Kesimpulan

Hasil penelitian ini menunjukan bahwa H1, H4, dan H5 berhasil

diterima karena hasilnya signifikan. Penelitian ini menunjukkan

adanya pengaruh signifikan antara laba kotor, laba operasi, laba

bersih dalam memprediksi arus kas masa depan.

3. Baridwan dan Parawiyati (1999)

“Kemampuan Laba dan Arus Kas dalam Memprediksi Arus Kas Masa

Depan”

1. Perumusan Masalah

a. Apakah laba dan arus kas merupakan prediktor dalam memprediksi

laba dimasa mendatang?

b. Apakah laba dan arus kas merupakan prediktor dalam memprediksi

arus kas di masa mendatang?

c. Apakah laba memberikan kemampuan pediksi inkremental

terhadap arus kas.

2. Hipotesis

a. Prediktor laba memberikan pengaruh yang lebih besar dibanding

dengan prediktor arus kas.

b. Prediktor laba mempunyai hubungan yang lebih erat terhadap arus

kas dibanding dengan prediktor arus kas.

c. Prediktor laba memiliki kemampuan prediksi inkremental dalam

memprediksi arus kas.

3. Kesimpulan

Dalam menguji kemampuan prediktor laba dibanding prediktor arus

kas dalam memprediksi laba satu tahun kedepan menunjukan bahwa

kedua prediktor tersebut adalah signifikansebagai alat pengubah. Dan

kemampuan prediktor laba dibanding prediktor arus kas dalam

adalah signifikan dan prediktor laba memberikan pengaruh yang lebih

besar dibanding prediktor arus kas.

2.2. Landasan Teori

2.2.1. Laporan Keuangan

2.2.1.1.Pengertian Laporan Keuangan

Laporan keuangan setiap perusahaan memegang peranan penting

bagi kelangsungan hidup perusahaan, laporan keuangan dulu hanya

merupakan alat penguji pekerjaan pembukuan, akan tetapi saat ini laporan

keuangan juga digunakan sebagai dasar dalam menentukan atau menilai

posisi keuangan perusahaan, laporan keuangan juga merupakan dasar bagi

upaya analitis atas suatu perusahaan.

Menurut ketentuan SAK (2009 : 3), tujuan laporan keuangan

adalah sebagai berikut :

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja,

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan

b. Laporan keuangan yang disusun untuk tujuan ini memenuhi

kebutuhan bersama sebagian besar pemakai. Namun demikian,

laporan keuangan tidak menyediakan semua informasi yang mungkin

dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena

secara umum digambarkan pengaruh keuangan dari kejadian di masa

c. Laporan keuangan juga menunjukan apa telah dilakukan manajemen

(stewardship), atau pertanggungjawaban manajemen atas sumber

daya dipercayakan kepadanya.

Menurut Baridwan (2000:17), laporan keuangan merupakan

ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari

transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Dalam Manajemen Keuangan dikemukakan “bahwa laporan

keuangan melaporkan prestasi historis dari suatu perusahaan dan

memberikan dasar bersama dengan analisis bisnis dan ekonomi, untuk

membuat proyeksi dam peramalan untuk masa depan”.(Weston &

Thomas,2000:24)

Dari beberapa pengertian di atas dapat disimpulkan bahwa laporan

keuangan merupakan hasil akhir dari suatu proses pembukuan yang

merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi

selama satu periode akuntansi dan dinyatakan dalam satuan uang.

2.2.1.2. Pentingnya Laporan Keuangan

Para pengelola organisasi, baik yang berorientasi laba (

profit-oriented organization) maupun yang tidak berorientasi laba ( non-profit

oriented organization ) akan selalu dihadapkan pada pengambilan

keputusan untuk masa datang. Baik buruknya keputusan yang diambil

Para pemakai laporan keuangan ini menggunakan laporan

keuangan untuk memenuhi kebutuhan informasi yang berbeda, sedangkan

para pemakai laporan keuangan tersebut adalah :

a. Investor, penanaman modal beresiko dan penasehat mereka

berkepentingan dengan resiko yang melekat serta hasil pengembangan

investasi yang mereka lakukan, juga informasi yang membantu mereka

untuk menentukan apakah harus membeli, menahan, atau menjual

investasi tersebut. Pemegang saham juga tertarik pada informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan untuk

membayar deviden.

b. Karyawan, karyawan dan kelompok-kelompok yang mewakili mereka

tertarik pada investor mengenal stabilitas dan probabilitas perusahaan

serta investor yang memungkinkan mereka untuk menilai perusahaan

dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

c. Pemberi pinjaman, mereka tertarik dengan investor keuangan yang

memungkinkan untuk memutuskan apakah pinjaman beserta bungan

pada saat jatuh tempo

d. Pemasok dan kreditur usaha lainnya, mereka tertarik dengan investasi

yang memungkinkan mereka untuk memutuskan apakah jumlah yang

hutang akan di bayar pada saat jatuh tempo. Kreditur usaha

berkepentingan kepada perusahaan dalam tenggang waktu yang lebih

pendek dapat memberikan pinjaman kecuali kalau sebagai pelanggan

e. Pelanggan, mereka berkepentingan dengan investasi mengenai

kelangsungan hidup, terutama kalau mereka terlibat dalam perjanjian

jangka panjang dengan, atau tergantung pada perusahaan.

f. Pemerintah, pemerintah dan lembaga yang ada dibawah kekuasaannya

berkepentingan dengan alokasi sumber daya dan karena itu

kepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan

investasi untuk mengatur aktivitas perusahaanm menetapkan

kebijaksanaan pajak dan sebagai dasar untuk menyusun statistik

pendapatan nasional dan pendapatan lainnya.

g. Masyarakat, perusahaan mempengaruhi anggota masyarakat dengan

berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi

pada perekonomian nasional, termasuk jumlah orang yang

dipekerjakan dan perlindungan kepada penanam modal domestik.

Laporan keuangan dapat membantu masyarakat dengan menyediakan

investasi kecenderungan dan perkembangan terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya. (Ikatan Akuntansi Indonesia,

2009:2.)

2.2.1.3. Tujuan Laporan Keuangan

Menurut Baridwan (2000:17), tujuan laporan keuangan adalah

sebagai berikut : “Laporan keuangan dibuat oleh manajemen dengan

tujuan untuk mempertanggungjawabkan tugas-tugas yag dibebankan

dapat juga digunakan untuk memenuhi tujuan lain yaitu sebagai laporan

kepada pihak-pihak diluar perusahaan. Laporan Keuangan merupakan

ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari

transaksi-transaksi keuangan yang terjadi selama tahun buku yang

bersangkutan.

Tujuan umum laporan keuangan tersebut yaitu untuk :

a. Memberikan informasi mengenai sumber-sumber ekonomi dan

kewajiban serta modal perusahaan

b. Memberikan informasi mengenai perubahan dalam sumber-sumber

ekonomi netto (sumber dikurangi kewajiban) suatu perusahaan yang

timbul dari aktivitas-aktivitas usaha dalam rangka memperoleh laba

c. Memberikan informasi keuangan yang membantu para pemakai

laporan keuangan dalam mengestimasi potensi perusahaan dalam

menghasilkan laba

d. Memberikan informasi lainnya mengenai perubahan dalam

sumber-sumber ekonomi dan kewajiban, seperti informasi mengenai aktivitas

pembelanjaan dan penanaman

e. Menyediakan informasi lain yang berhubungan dengan laporan

keuangan yang relevan untuk kebutuhan pemakai laporan.

(Baridwan,2000:4)

Berdasarkan penjelasan diatas maka ditarik kesimpulan bahwa

tujuan utama laporan keuangan adalah sebagai alat penyampaian informasi

sehingga dapat digunakan dengan baik dan benar untuk pengambilan

keputusan ekonomi.

2.2.1.4. Karakteristik Laporan Keuangan

Karakteristik kualitatif laporan keuangan merupakan ciri khas yang

membuat informasi dalam laporan keuangan berguna bagi pemakai,

terdapat empat karakteristik kualitatif pokok yaitu, dapat dipahami,

relevan, keandalan dan dapat diperbandingkan. (Baridwan, 2000:5)

a. Dapat di pahami

Karakteristik ini mengandung pengertian bahwa kualitas penting

informasi yang ditampung dalam laporan keuangan adalah

kemudahannya untuk segera dapat dipahami oleh pemakai

b. Relevan

Informasi memiliki kualitas relevan kalau dapat mempengaruhi

keputusan ekonomi pemakai dengan membantu mereka mengevaluasi

peristiwa masa lalu, masa kini dan masa depan. Relevansi informas

dipengaruhi hakekat dan materialitasnya. Materialitasnya sendiri

tergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan

situasi khusus dari kelalaian dalam mencantumkan (onnision) atau

kesalahan dalam mencatat (misstatement). Karenanya, matrealitasnya

lebih merupakan suatu ambang batas atau titik pemisah dari suatu

karakteristik kualitatif pokok yang harus dimiliki agar informasi

dipandang berguna.

Informasi memiliki kualitas andal (realible) jika bebas dari pengertian

yang menyesatkan, kesalahan material, dan dapat diandalkan

pemakainya sebagai penyajian yang tulus dan jujur (faithful

respresentation) dari yang seharusnya di sajikan atau yang secara wajar

diharapkan dapat disajikan.

d. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan

antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan

kinerja keuangan. Pemakai juga harus dapat memperbandingkan lapora

keuangan antar perusahaan untuk mengevaluasi posisi keuangan,

kinerja serta perubahan posisi keuangan secara relatif.

2.2.1.5. Sifat dan Keterbatasan Laporan Keuangan

Dalam Standar Akuntansi Indonesia ( Ikatan Akuntansi Indonesia,

2004:11) secara terpisah menjelaskan tentang sifat dan keterbatasan

laporan keuangan sebagai berikut :

a. Laporan keuangan bersifat sejarah, yang tidak lain merupakan

kejadian-kejadian yang telah lewat, maka terdapat keterbatasan dalam

kegunaannya.

b. Laporan keuangan bersifat umum bukan untuk memenuhi kebutuhan

tiap-tiap pemakai

c. Laporan keuangan itu sebagai hasil dari pemakaian stelsel timbulnya

tidak lepas dari penaksiran-penaksiran dan

pertimbangan-pertimbangan

d. Laporan keuangan bersifat konserfatif dalam menghadapi

ketidakpastian, peristiwa-peristiwa yang tidak menguntungkan segera

diperhitungkan kerugiannya : harta, kekayaan bersih dan pendapatan

bersih yang selalu dihitung dalam nilainya paling rendah

e. Laporan keuangan lebih menekankan bagaimana keadaan sebenarnya

peristiwa-peristiwa dilihat dari sudut ekonomis dari pada berpegang

pada formilnya.

f. Laporan keuangan menggunakan istilah-istilah, dalam hubungan ini

serinmg kedapatan istilah-istilah yang umumnya di pakai dan

diberikan pengertian yang khusus, dilain pihak laportan keuangan

mengikuti perkembangan dunia usaha. (Munawir, 1998:10-11)

2.2.1.6 Unsur Laporan Keuangan

Unsur laporan keuangan menurut PSAK No.1 (2009:12), adalah

unsur yang berkaitan langsung dengan pengukuran posisi keuangan yaitu :

1. Aktiva

Manfaat ekonomi masa depan yang terwujud dalam aktiva adalah

potensi dari aktiva tersebut untuk memberikan sumbangan, baik

langsung maupun tidak langsung arus kas dan setara kas kepada

perusahaan.

Karakteristik esensial kewajiban (liabilities) adalah bahwa perusahaan

mempunyai kewajiban (obligation) masa kini, kewajiban adalah suatu

tugas atau tanggung jawab untuk bertindak atau untuk melaksanakan

sesuatu dengan cara tertentu.

3. Ekuitas

Ekuitas adalah hak rasidual atas aktiva perusahaan setelah dikurangi

semua kewajiban. Sedangkan unsur laporan keuangan yang berkaitan

dengan pengukuran kinerja dalam laporan keuangan laba rugi adalah :

a. Penghasilan

Definisi penghasilan (income) meliputi baik pendapatan

(revenue) maupun keuntungan (gains), pendapatan timbul

dalam pelaksanaan aktivitas perusahaan yang biasa dan dikenal

dengan sebutan yang berbeda seperti penjualan, penghasilan

jasa (fees), bunga, deviden, royalti dan sewa, keuntungan

mencerminkan kenaikan manfaat ekonomi dan dengan

demikian pada hakikatnya tidak berbeda dengan pendapatan.

b. Beban

Definisi beban mencakupi baik kerugian maupun beban yang

timbul dalam pelaksanaan aktivitas perusahaan yang biasa,

beban tersebut biasanya berbentuk arus keluar atau

berkurangnya aktiva seperti kas (dan setara kas), persediaan

2.2.1.7. Susunan Laporan Keuangan

Menurut PSAK No.1 (2009:1.2), laporan keuangan yang lengkap

terdiri dari komponen-komponen berikut ini :

a. Neraca

b. Laporan Laba Rugi

c. Laporan perubahan ekuitas

d. Laporan arus kas, dan

e. Catatan atas laporan keuangan

Penjelasan dari masing-masing komponen tersebut di atas adalah sebagai

berikut :

a. Neraca

Neraca melaporkan jumlah aktiva, kewajiban, dan ekuitas pemilik.

(Warren,2005:27). Neraca memberikan informasi mengenai sifat dan

jumlah investasi dalam sumber daya perusahaan, kewajiban kepada

kreditor perusahaan, dan ekuitas pemilik dalam sumberdaya bersih

perusahaan.

Neraca dapat digunakan untuk menilai risiko perusahaan dan arus kas

masa depan. (Kieso,2002:216)

b. Laporan Laba Rugi

Laporan laba rugi melaporkan pendapatan dan beban selama periode

waktu tertentu berdasarkan konsep penandingan atau pengaitan.

Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap

Perhitungan laba rugi adalah laporan yang mengukur keberhasilan

operasi perusahaan untuk suatu periode waktu tertentu. Masyarakat

bisnis dan investasi menggunakan laporan ini untuk menentukan

profitabilitas, nilai investasi, dan kelayakan kredit. (Kieso,2002:117)

c. Laporan perubahan ekuitas

Menurut Warren (2005:25), laporan ekuitas pemilik melaporkan

perubahan ekuitas pemilik selama jangka waktu tertentu. Laporan

tersebut dipersiapkan setelah laporan laba rugi, karena laba bersih atau

rugi bersih periode berjalan harus dilaporkan dalam laporan ini. Tiga

jenis transaksi yang mempengaruhi ekuitas pemilik adalah :

1. Investasi awal

2. Pendapatan dan beban

3. Penarikan oleh pemilik

d. Laporan arus kas

Tujuan laporan arus kas adalah memberikan informasi yang relevan

mengenai penerimaan dan pembayaran kas dari suatu perusahaan

selama satu periode. (Kieso,2002:279)

Laporan arus kas terdiri dari tiga bagian : (1) aktivitas operasi, (2)

aktivitas investasi, (3) aktivitas pendanaan. (Warren,2005:27)

e. Catatan atas laporan keuangan.

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap

berkaitan dengan informasi yang terdapat dalam catatan atas laporan

keuangan. Catatan atas laporan keuangan mengungkapkan :

1. Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilh dan diterapkan terhadap

peristiwa dan transaksi yang penting.

2. Informasi yang diwajibkan dalam pernyataan Standar

Akuntansi Keuangan tetapi tidak disajikan di neraca, laporan

laba rugi, laporan arus kas, dan laporan perubahan ekuitas.

3. Informasi tambahan yang disajikan dalam laporan keuangan

tetapi diperlukan dalam penyajian secara wajar.

Catatan atas laporan keuangan meliputi penjelasan naratif atau

rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan

arus kas, dan laporan perubahan ekuitas serta tambahan seperti

kewajiban kontinjensi dan komitmen. (SAK,2009:1.13)

2.2.2. Laba

2.2.2.1 Pengertian Laba

Menurut Baridwan (2000:31) laba adalah kenaikan modal (aktiva

bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang

terjadi dari suatu badan usaha selama suatu periode kecuali yang timbul

dari pendapatan (revenue) atau investasi oleh pemilik.

Pengertian di atas, dapat disimpulkan bahwa laba adalah selisih

kenaikkan bersih atas modal yang berasal dari kegiatan usaha, dari sudut

pandang akuntansi yang dimaksud dengan laba itu adalah perbedaan antar

revenue yang direalisasikan yang timbul dari transaksi pada periode

tertentu diharapkan pada biaya-biaya yang dikeluarkan pada periode

tertentu.

2.2.2.2. Karakteristik Laba

Konsep laba akuntansi, Belkoui (1994:233) Menyebutkan bahwa

laba akuntansi memiliki lima karakteristik sebagai berikut :

1. Laba akuntansi didasarkan pada transaksi aktual terutama yang

berasdal dari penjualan barang atau jasa

2. Laba akuntansi didasarkan pada postulat periodisasi dan mengacu pada

kinerja perusahaan selama satu periode tertentu.

3. Laba akuntansi didasarkan pada prinsip pendapatan yang memerlukan

pemahaman khusus tentang definisi, pengukuran dan pengakuan

pendapatan

4. Laba akuntansi memerlukan pengukuran tentang biaya (expenses)

dalam bentuk cost histories.

5. Laba akuntansi menghendaki adanya penandingan (matching) antara

pendapatan dengan biaya yang relevan dan berkaitan dengan

pendapatan tersebut.

Menurut Belkoui (1994:230-232) laba umumnya dipandang

pembayaran dividen, pedoman investasi dan pengambilan keputusan dan

unsur prediksi :

a. Laba adalah bagi perpajakan dan pembagian kembali kekayaan

dikalangan pribadi. Suatu jenis laba yang dikenal sebagai alat kena

pajak, dihitung sesuai dengan aturan-aturan yang ditentyukan oleh

dinas perpajakan pemerintah.

b. Laba dianggap sebagai pedoman bagi kebijakan deviden dan

penahanan laba suatu perusahaan. Laba itu diakui sebagai suatu

indikator dan jumlah maksimum yang harus dibagikan sebagai dividen

dan ditahan untuk perluasan atas diinvestasikan kembali di dalam

perusahaan

c. Laba pada umunya dipandang sebagai suatu investasi dan pedoman

pengambilan keputusan. Telah umum dihipotesiskan bahwa para

investor berusaha untuk mengaksimisasi pengembalian atas modal

yang di investasikan, yang sepadan dengan tingkat resiko yang dapat

diterima.

d. Laba dipandang sebagai suatu perantara prediktif yang membantu

dalam peramalan laba mendatang dan peristiwa ekonomi yang akan

datang. Nyatanya, nilai laba di masa lalu, yang didasarkan pada biaya

historis dan nilai terjalin, terbukti berguna dalam meramalkan nilai

e. Laba dianggap sebagai suatu ukuran efisien. Laba adalah suatu ukuran

kepengurusan manajemen atas sumber daya suatu kesatuan dan ukuran

efisiensi manajemen dalam menjalankan usaha suatu perusahaan.

Kesimpulannya, laba memegang peranan dalam berbagai bidang,

tetapi kegunaannya dipengaruhi oleh sejumlah keterbatasan, seperti

ditunjukkan lima unsur di atas.

Ketiga angka laba akuntansi yakni laba kotor, laba operasi dan laba

bersih bermanfaat untuk pengukuran efisiensi manajer dalam mengelola

perusahaan. Investor dan kreditor yakin bahwa ukuran kinerja yang

diutamakan dalam penilaian kinerja perusahaan adalah ukuran kinerja

yang mampu menggambarkan kondisi dan prospek perusahaan di masa

mendatang dengan lebih baik. Penilaian kinerja perusahaan ini didasarkan

melalui informasi pada laporan laba rugi yang menyajikan informasi laba

kotor, laba operasi dan laba bersih.

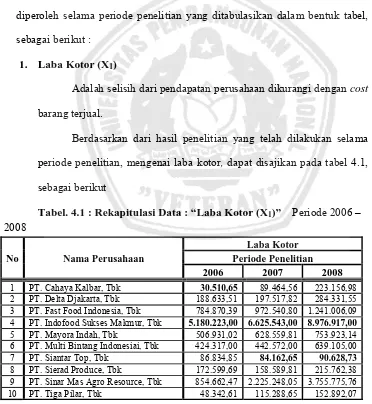

Laba kotor adalah selisih dari pendapatan perusahaan dikurangi

dengan cost barang terjual. Cost barang terjual adalah semua biaya yang

dikorbankan, untuk perusahaan pemanufakturan perhitungan dimulai dari

tahap ketika bahan mbaku masuk ke pabrik, diolah, hingga dijual. Semua

biaya-biaya langsung yang berhubungan dengan penciptaan produk

tersebut dikelompokkan sebagai cost barang terjual.

Angka laba operasi adalah selisih laba kotor dengan biaya-biaya

operasi. Biaya-biaya operasi adalah biaya-biaya yang berhubungan dengan

perusahaan dan bersifat operatif. Selain itu, biaya-biaya ini diasumsikan

memiliki hubungan dengan mpenciptaan pendapatan. Diantara biaya-biaya

operasi tersebut adalah : biaya gaji karyawan, biaya administrasi, biaya

perjalanan dinas, biaya iklan dan promosi, biaya penyusutan dan lain-lain.

Angka laba bersih adalah angka yang menunjukkan selisih antara

seluruh pendapatan dari kegiatan operasi perusahaan maupun non operasi

perusahaan. Dengan demikian, sesungguhnya laba bersih ini adalah laba

yang menunjukkanbagian laba yang akan ditahan di dalam perusahaan dan

yang akan dibagikan sebagai dividen.

Masing-masing dari hasil laba tersebut, memiliki kandungan

informasi tersendiri yang dapat digunakan untuk aliran kas masa depan.

2.2.2.3. Tujuan Pelaporan Laba Bersih

Menurut Hendriksen (2000:130) tujuan utama pelaporan laba

adalah untuk memberikan informasi yang berguna bagi mereka yang

paling berkepentingan dengan laporan keuangan. Salah satu tujuan dasar

yang dianggap paling penting bagi semua pemakai laporan keuangan

adalah untuk membedakan antara modal yang diinvestasikan dan laba,

antara stok dan arus keuangan sebagai bagian dari proses akuntansi

deskriptif.

Tujuan yang lebih khusus meliputi penggunaan laba sebagai

pengukuran efisiensi manajemen, penggunaan laba historis untuk

akan datang dan penggunaan laba sebagai pengukuran keberhasilan serta

sebagai pedoman pengambilan keputusan manajerial di masa yang akan

datang.

2.2.2.4 Keunggulan dan Kelemahan Laba

Adapun keunggulan dan kelemahan laba menurut Belkoui

(1994:232-234) :

a. laba akuntansi teruji dalam sejarah dimana pemakai laporan keuangan

masih mempercayai laba akuntansi masih bermanfaat untuk membantu

pengambilan keputusan ekonomi.

b. Laba akuntansi di ukur dan dilaporkan secara obyektif dapat di uji

kebenarannya karena didasarkan pada transaksi / fakta aktual, yang di

dukung bukti obyektif.

c. Atas dasar prinsip realisasi dalam mengakui pendapatan, laba

akuntansi memenuhi kriteria konservatisme. Artinya, akuntansi tidak

mengakui perubahan nilai tetapi hanya mengakui untung yang

direalisasikan.

d. Laba akuntansi dipandang bermanfaat untuk tujuan pengendalian

terutama pertanggungjawaban manajemen.

Kelemahan dari laba akuntansi adalah :

a. laba akuntansi gagal mengakui kenaikkan nilai aktiva yang belum

direalisasikan dalam satu periode karena prinsip cost historis dan

b. Laba akuntansi yang didasarkan pada cost historis mempersulit

perbandingan laporan keuangan karena adanya perbedaan merode

perhitungan cost dan metode alokasi.

c. Laba akuntansi yang didasarkan prinsip realisasi, cost historis, dan

konservatisme dapat menghasilkan data yang menyesatkan dan

tidak relevan.

2.2.2.5. Metode Pelaporan Laba Rugi

Bentuk laporan Laba rugi dapat disusun sesuai dengan keinginan

dan tujuan perusahaan. Namun, penyusunan tidak dibuat dalam bentuk

yang sembarangan, sesuai dengan standar yang telah ditentukan. Laporan

laba rugi dapat disusun dalam dua bentuk (Kasmir, 2008:49) :

1. Bentuk Tunggal (single step), merupakan gabungan dari jumlah

seluruh penghasilan, baik pokok (operasional) maupun di luar pokok

(nonoperasional) dijadikan satu, kemudian jumlah biaya pokok dan

diluar pokok juga dijadikan satu.

2. Bentuk Majemuk (multiple step), merupakan pemisahan antara

komponen usaha pokok (operasional) dengan diluar pokok

(nonoperasional). Artinya terlebih dahulu dikurangi antara pengahsilan

pokok dengan biaya pokok, kemudian baru ditambahkan dengan hasil

2.2.3. Arus Kas

Laporan arus kas menyajikan informasi mengenai aliran kas masuk

dan arus kas keluar untuk mengetahui keadaan kas badan usaha di masa

yang akan datang. Laporan ini di tujukan kepada pihak yang

berkepentingan baik pihak eksternal maupun manajemen badan usaha

untuk nmemberikan gambaran mengenai tingkat likuiditas dari badan

usaha tersebut. (Kieso & Weygandt,2002:376) menyatakan bahwa sumber

informasi untuk menyiapkan laporan arus kas biasanya berasal dari tiga

sumber yaitu :

1. Neraca komparatif menyajikan jumlah perubahan aktiva, kewajiban,

dan ekuitas dari awal hingga akhir periode

2. Laporan laba-rugi periode berjalan berisi data yang membantu

pembaca menentukan jumlah kas yang diterima dari atau digunakan

oleh operasi selama periode berjalan.

3. Data transaksi tertentu dari buku besar umum memberikan informasi

tambahan terinci yang dibutuhkan untuk menentukan bagaimana kas

diterima dan digunakan selama periode berjalan.

Menurut PSAK NO.2 (2009:2.2) arus kas adalah arus kas masuk

dan arus kas keluar atau setara kas. Setara kas adalah investasi yang

sifatnya sangat likuid, berjangka pendek dan yang dengan cepat dapat

dijadikan kas dalam junlah tertentu tanpa menghadapi resiko perubahan

Dari pengertian di atas, dapat disimpulkan bahwa arus kas adalah

daftar yang memuat angka-angka nilai arus kas masuk dan arus kas keluar

atau kas dari kegiatan operasional perusahaan yang diterbitkan setiap

tahun.

Informasi yang disediakan dalam daftar arus kas, bila dipakai

dengan pengungkapan dan informasi yang berkaitan dengan laporan

keuangan yang lain, harus dapat membantu para penanaman modal,

kreditur dan pihak lainnya untuk : (Keiso, 2002:373)

a. Menetapkan kemampuan entitas untuk menghasilkan arus kas di masa

depan

b. Menentukan kemampuan entitas untuk membayar dividen dan

memenuhi kewajibannya

c. Menetapkan penyebab perbedaan antara laba bersih dan arus kas

bersih dari kegistsn operasi

d. Transaksi investasi dan pembiayaan yang melibatkan kas dan nonkas

selama suatu periode.

Menurut Skousen, dkk (2004:316) beberapa alasan pentingnya

penggunaan arus kas adalah :

a. Kadang laba (earning) gagal

Pada beberapa situasi, laba bersih gagal memberikan gambaran yang

akurat tentang kinerja sebuah perusahaan pada periode tertentu.

Misalnya: rugi yang dilaporkan tidak perlu dikhawatirkan selama arus

dapat terus berjalan untuk saat ini, tetapi rugi yang dilaporkan

mungkin mengidentifikasikan masalah yang membayangi dimasa

depan. Begitu juga untuk perusahaan yang pertumbuhannya tinggi,

tidak ada jaminan bahwa dengan laba yang positif tersedia arus kas

yang cukup untuk memenuhi kebutuhan-kebutuhan yang sudah

berjalan.

b. Semuanya ada dalam satu halaman

Laporan arus kas terdiri dari informasi tentang aktivitas opersai,

investigasi dan pendanaan. Intinya, apa saja yang ingin diketahui

tentang kinerja perusahaan pada suatu periode diikhtisarkan dalam satu

laporan. Aktivitas operasi digunakan untuk mengetahui seberapa

sukses opersai tahun ini. Aktivitas investasi digunakan untuk

mengetahui investasi apa saja yang dilakukan. Akitivitas pendanaan

digunakan untuk mengetahui dari mana dana untuk membiayai semua

hal.

c. Sebagai alat peramal

Saat akan meramalkan masa depan, sebuah laporan arus kas adalah

alat yang sangat baik untuk menganalisis apakah rencana-rencana

operasi, investasi dan pendanaan konsisten dan dapat dijalankan.

2.2.3.1 Tujuan Arus Kas

Simamora (2002:406) mengungkapkan bahwa tujuan utama

Laporan Arus Kas adalah untuk menyediakan informasi perihal

akuntansi. Tujuan sampingannya adalah untuk menyajikan informasi

tentang aktivitas-aktivitas operasi, investasi, pendanaan selama periode

akuntansi.

Ditambahkan oleh (Munawir,2002:241), tujuan dan kegunaan

informasi arus kas sebagai berikut “ informasi tentang arus kas suatu

perusahaan berguna bagi para pemakai laopran keuangan sebagai dasar

untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara

kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas

tersebut”. Perusahaan harus menyusun laporan arus kas sesuai dengan

persyaratan yang berlaku, dan harus menyajikan laporan tersebut sebagai

bagian yang tak terpisah (integral) dari laporan keuangan untuk setiap

periode penyajian laporan keuangan.

Dengan informasi arus kas kemungkinan para pemakai

mengembangkan metode untuk menilai dan membandingkan nilai

sekarang dari arus kas masa depan (future cash flows) dari berbagai

perusahaan.

2.2.3.2. Kegunaan Arus Kas

Menurut Horngren (2007:149), Laporan arus kas mempunyai

beberapa kegunaan yaitu :

a. Prediksi arus kas masa depan. Penerimaan dan pengeluaran kas masa

lalu adalah dasar perkiraan yang baik bagi arus kas masa depan.

b. Mengevaluasi Keputusan Manajemen. Apabila para manajer membuat

berkembang. Apabila mereka membuat keputusan investasi yang tidak

bijaksan, perusahaan akan mengalami kerugian.

c. Laporan arus kas melaporkan arus kas dari operasi dan investasi yang

dilakukan perusahaan. Para investor dan kreditor menggunakan

informasi arus kas untuk mengevaluasi keputusan para manajer.

d. Prediksi kemampuan untuk melakukan pembayaran kredit kepada

pemberi pinjaman dan untuk membayar deviden kepada para

pemegang saham. Pemberi pinjaman ingin memperoleh bunga dan

pokok dari pinjaman mereka. Para pemegang saham menginginkan

deviden atas investasinya. Laporan arus kas membantu memprediksi

apakah perusahaan dapat melakukan pembayaran tersebut.

2.2.3.3. Klasifikasi Arus Kas

Dalam penyajian Laporan Arus Kas, harus diklarifikasikan sesuai

dengan masing-masing aktivitasnya sebagaimana ditentukan oleh PSAK

NO.2 (IAI,2009:2.2) bahwa “ Laporan arus kas harus melaporkan arus kas

selama periode tertentu dan klasifikasi menurut aktivitas operasi, investasi

dan pendanaan”.

Dijelaskan lagi oleh Munawir (2002:244-249) bahwa laporan arus

kas mengklarifikasi setiap penerimaan dan pengeluaran ke dalam :

a. Aktivita Operasi (operating activities).

Aktivitas operasi didefinisikan sebagai seluruh transaksi penerimaan

berkaitan dengan biaya operasi, termasuk pembayaran kepada

pemasok barang barang atau jasa, pembayaran upah, bunga dan pajak

(arus kas yang diperoleh dari aktivitas penghasilan utama pendapatan

perusahaan)

b. Aktivitas Investasi ( investing activities)

Aktivitas investasi meliputi perolehan aktiva jangka panjang termasuk

pembelian surat berharga yang tidak disertai dengan kas dan peminjam

uang (loan receivable) serta kebalikannya yaitu penjualan aktiva

jangka panjang dan pelunasan pinjaman.

c. Aktivitas Pendanaan (financing activities)

Aktivitas pendanaan meliputi aktivitas peminjaman uang yang terdiri

dari utang hipotik, utang obligasi dan bentuk utang jangka panjang

lainnya serta emisi saham baru, pembayaran kembali pinjaman jangka

panjang, pembayaran deviden kepada pemegang saham dan

penggunaan kas untuk penarikan kembali saham perusahaan.

2.2.3.4. Metode Pelaporan Arus Kas

Menurut Warren, dkk (2000:45), terdapat dua metode alternatif

pelaporan arus kas dari aktivitas operasi dalam Laporan Arus Kas. Kedua

metode tersebut adalah :

1. Metode Langsung (direct method)

Metode langsung melaporkan sumber kas operasi dan penggunaan kas

pelanggan. Sedangkan penggunaan utama dari kas operasi meliputi kas

yang dibayarkan kepada pemasok atas barang dagang dan jasa serta

kas yang dibayarkan kepada pegawai sebagai upah.

2. Metode tidak langsung (indirect method)

Metode tidak langsung melaporkan arus kas operasi yang dimulai

dengan laba bersih kemudian disesuaikan dengan pendapatan serta

beban yang tidak melibatkan penerimaan atau pembayaran kas.

Dengan kata lain laba bersih akrual disesuaikan untuk menentukan

jumlah bersih arus kas dari aktivitas operasi.

2.2.4. Prediksi Arus Kas

Kesukaran yang timbul dalam penggunaan informasi arus kas

adalah adanya transaksi-transaksi penting yang dilakukan tanpa melalui

kas. Contohnya, aktiva tetap diperoleh dengan hutang jangka panjang atau

pengeluaran saham dalam hal-hal seperti ini perlu adanya informasi

tambahan mengenai kemungkinan bahwa arus kas dikemudian hari

berbeda dari arus kas di masa yang lalu.

Informasi tambahan juga diperlukan sehubungan dengan adanya

kontrak-kontrak atau perikatan-perikatan baru yang membawa akibat

terhadap arus kas seperti : lease jangka panjang, commitment untuk dan

pensiun, dan lain-lain.

Menurut Husnan (1996:137), masalah dalam penaksiran arus kas

arus kas yang relevan pendefinisi, karena taksiran menyangkut masa yang

akan datang, maka akan selalu terbuka peluang untuk melakukan

kesalahan.

Kesalahan mungkin tidak disengaja dilakukan tetapi mugkin juga

disengaja dilakukan untuk menaksir arus kas yang relevan perlu

diperhatikan hal-hal sebagai berikut :

a. Taksiran arus kas atas dasar setelah pajak. Perhatikan bahwa yang

dinikmati oleh pemilik perusahaan adalah kas masuk bersih setelah

pajak.

b. Taksiran arus kas atas dasar incremental atau selisih. Rencana

peluncuran produk baru mungkin akan mengakibatkan

pengurangan penjualan produk lama (kanibalisme), lebih-lebih

kalau produk-produk tersebut ternyata mempunyai pasar yang

sama

c. Taksiran arus kas yang timbul karena keputusan investasi

d. Jangan masukkan sunk cost (biaya yang telah terjadi sehingga

tidak akan berubah karena keputusan yang akan kita ambil)

Seringkali kita menaksirkan arus kas dipergunakan taksiran laba

rugi sesuai dengan prinsip akuntansi, dan kemudian merubahnya menjadi

2.2.5. Pengaruh Antara Variabel Laba Kotor (X1), Laba Operasi (X2), Laba

Bersih (X3) dan Arus Kas (X4) Terhadap Variabel Prediksi Arus Kas

(Y)

Dalam proses pengambilan keputusan ekonomi, para pemakai

perlu melakukan evaluasi terhadap kemampuan perusahaan dalam

menghasilkan kas dan setara kas serta kepastian perolehannya.

Menurut Simamora (2002:406) Laporan arus kas digunakan untuk

menyediakan informasi perihal penerimaan dan pengeluaran kas sebuah

perusahaan selama periode akuntansi dan untuk menyajikan informasi

tentang aktivitas-aktivitas operasi, investasi dan pendanaan selama periode

akuntansi.

Menurut PSAK (2009:2.2) arus kas adalah arus kas masuk dan arus

kas keluar atau setara kas. Setara kas adalah investasi yang sifatnya sangat

likuid, berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam

jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan.

Pengaruh antara variabel laba kotor (X1), laba operasi (X2), laba

bersih (X3) dan arus kas (X4) terhadap variabel prediksi arus kas (Y)

ditunjukan dengan hasil penelitian Baridwan dan Parawiyati (1999),

Ramadhan (2008) yang membuktikan bahwa laba dan arus memiliki

pengaruh dalam memprediksi arus kas dimasa mendatang dan laba

memiliki pengaruh yang lebih besar terhadap arus kas di banding arus kas

itu sendiri. Laba dan arus kas yang digunakan, merupakan prediktor yang

disimpulkan bahwa laba kotor, laba operasi, laba bersih dan arus kas

bersih dapat digunakan sebagai dasar dalam memprediksi arus kas di masa

mendatang.

2.2.6. Kerangka Pikir

Berdasarkan penelitian terdahulu dan landasarn teori yang ada dan

penjelasan yang telah diuraikan sebelumnya maka dapat dibuat suatu

diagram pikir sebagai berikut :

Uji Statistik Regresi Linier Berganda Laba Kotor

(X1)

Laba Operasi (X2)

Laba Bersih (X3)

Arus Kas (X4)

Arus Kas Masa Depan

Dengan rumus sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e (Djarwanto, 1996 :176)

Dimana :

Y = merupakan variabel dependen arus kas masa mendatang a = merupakan konstanta

b1,b2,b3,b4 = koefisien regresi dari masing-masing variabel

X1 = laba kotor

X2 = laba operasi

X3 = laba bersih

X4 = arus kas

e = standar eror

2.2.7. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah

dikemukakan, maka hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut :

1. Diduga bahwa terdapat pengaruh yang positif antara laba kotor, laba

operasi, laba bersih dan arus kas terhadap arus kas di masa

mendatang.

2. Diduga bahwa laba kotor memiliki kemampuan paling dominan

dibandingkan dengan laba operasi, laba bersih dan arus kas dalam

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah definisi sebuah ide dalam istilah yang

dapat di ukur dengan mengurangi tingkat abstraksinya melalui

penggambaran dimensi dan elemennya (Sekaran, 2006:240).

3.1.1. Variabel Bebas ( independent Variable).

Variabel bebas adalah variabel yang mempengaruhi variabel

terikat, entah secara positif maupun negatif (Sekaran, 2006:117). Variabel

bebas yang akan di ukur dalam penelitian ini yaitu :

1. Laba Kotor (X1)

Adalah selisih dari pendapatan perusahaan dikurangi dengan cost

barang terjual. Data dalam penelitian variabel ini diambil dari laporan

keuangan perusahaan terutama laporan laba rugi. Dan untuk

pengukurannya menggunakan skala rasio dengan satuan rupiah.

2. Laba operasi (X2)

Adalah kelebihan laba kotor terhadap total beban operasi perusahaan.

Data dalam penelitian variabel ini diambil dari laporan keuangan

perusahaan terutama laporan laba rugi. Dan untuk pengukurannya

menggunakan skala rasio dengan satuan rupiah.

Adalah angka yang menunjukkan selisih seluruh pendapatan dengan

biaya-biaya operasi perusahaan maupun non operasi perusahaan Data

dalam penelitian variabel ini diambil dari laporan keuangan

perusahaan terutama laporan laba rugi. Dan untuk pengukurannya

menggunakan skala rasio dengan satuan rupiah.

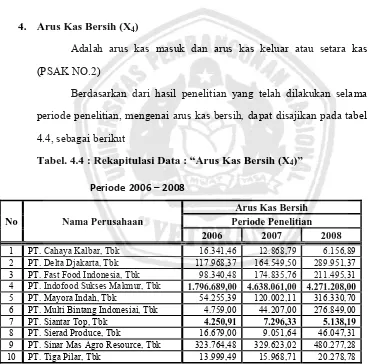

4. Arus Kas (X4)

Adalah arus kas masuk dan arus kas keluar atau setara kas ( PSAK

NO.2) Data dalam penelitian ini di ambil dari laporan keuangan

perusahaan terutama arus kas. Dan untuk pengukurannya

menggunakan skala rasio dan di ukur dengan dalam satuan rupiah.

3.1.2. Variabel Terikat (dependent variable)

Variabel terikat adalah variabel yang menjadi perhatian utama

peneliti untuk dijelaskan variabilitas atau memprediksinya (Sekaran,

2006:116). Variabel terikat atau variabel tidak bebas yang akan di ukur

dalam penelitian ini yaitu :

1. Prediksi arus kas (Y)

Merupakan perkiraan arus kas pada periode mendatang (t+1) yang

diperoleh dari laporan keuangan arus kas. Pengukuran arus kas

adalah arus kas bersih yang diperoleh dari selisih antara arus kas

masuk dan arus kas keluar dari aktivitas operasi, aktivitas

2002:21). Skala pengukurannya adalah rasio dan diukur dalam

satuan rupiah.

3.2. Teknik Penentuan Sampel

a. Populasi

Populasi adalah kumpulan dari semua kemungkinan

orang-orang, benda-benda dan ukuran lain yang menjadi objek penelitian

atau kumpulan seluruh objek yang menjadi perhatian (Suharyadi dan

Purwanto, 2004:323)

Populasi dalam penelitian ini adalah perusahaan Food And

Beverages yang terdaftar di Bursa Efek Indonesia dari tahun 2006

hingga tahun 2009, perusahaan yang dijadikan dalam penelitian ini

terdiri dari:

1. PT.Tiga Pilar Sejahtera Food, Tbk

2. PT. Cahaya Kalbar, Tbk

3. PT. Delta Djakarta, Tbk

4. PT. Fast Food Indonesia, Tbk

5. PT. Indofood Sukses Makmur, Tbk

6. PT. Mayora Indah, Tbk

7. PT. Siantar Top, Tbk

8. PT. Sierad Produce, Tbk

9. PT. Sinar Mas Agro Resources&technology, Tbk

11. PT. Multi Bintang Indonesia, Tbk

12. PT. Aqua Golden Mississippi, Tbk

13.PT. Tunas Baru Lampung, Tbk

14.PT. Ades Water Indonesia, Tbk

15.PT. Sekar Laut, Tbk

16.PT. Sekar Bumi, Tbk

b. Sampel

Sampel adalah suatu bagian dari populasi tertentu yang menjadi

perhatian (Suharyadi dan Purwanto S.K., 2004:323). Teknik

pengambilan sampel dalam penelitian ini menggunakan purposive

sampling, yaitu pengambilan sampel berdasarkan tujuan tertentu dan

tidak semua individu atau elemen dalam populasi mendapat peluang

yang sama untuk diambil sebagai sampel. Kriteria sampel yang

diambil adalah sebagai berikut :

1. Perusahaan Food And Beverages yang go publik dan terdaftar di

Bursa Efek Indonesia

2. Perusahaan Food And Beverages yang mempublikasikan laporan

keuangan per-31 Desember 2006 sampai 31 Desember 2009

3. Perusahaan Food And Beverages yang dalam penelitian tidak

mengalami Kerugian pada tahun 2006 sampai tahun 2009.

Dalam penelitian ini seluruh data laporan keuangan diperoleh

dari 16 perusahaan Food And Beverages yang terdaftar di Bursa Efek

Indonesia. Perusahaan yang dijadikan sampel dalam penelitian ini

adalah :

1. PT.Tiga Pilar Sejahtera Food, Tbk

2. PT. Cahaya Kalbar, Tbk

3. PT. Delta Djakarta, Tbk

4. PT. Fast Food Indonesia, Tbk

5. PT. Indofood Sukses Makmur, Tbk

6. PT. Mayora Indah, Tbk

7. PT. Siantar Top, Tbk

8. PT. Sierad Produce, Tbk

9. PT. Sinar Mas Agro Resources & Technology, Tbk

10. PT. Multi Bintang Indonesia, Tbk

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Menurut Nazir (1998:58), data dapat digolongkan menjadi 2 jenis,

yaitu:

a. Data primer adalah data yang diperoleh langsung dari sumber pada

saat kejadian

b. Data sekunder adalah data yang diperoleh secara tidak langsung

Dalam penelitian ini data yang digunakan adalah data sekunder

yang meliputi laporan keuangan (Laporan Laba Rugi dan Arus Kas )

periode tahun 2006 sampai tahun 2009 dari perusahaan Food And

Beverages yang Go Publik di Bursa Efek Indonesia.

3.3.2. Sumber Data

Sumber data merupakan asal mula pengambilan data (Nazir,

1998:212) keseluruhan atas keuangan yang diperlukan dalam penelitian ini

diperoleh langsung dari perpustakaan Bursa Efek Indonesia dan

perusahaan manufaktur yang Go Publik (terdaftar) di Bursa Efek

Indonesia dapat dilihat di situs internet dengan alamat www.idx.co.id

3.3.3. Pengumpulan Data

Metode pengumpulan data dapat dibagi atas beberapa cara (Nazir,

1998:212), yaitu ;

a. Metode pengamatan langsung adalah pengambilan data dari sumber

dengan cara tatap muka langsung dan percakapan

b. Metode dokumentasi adalah pengumpulan data dengan cara

mempelajari dan menganalisa dokumen-dokumen penting yang

berfungsi sebagai sumber data.

Dalam penelitian ini menggunakan metode dokumentasi yaitu

Indonesia dan dapat dilihat di situs internet dengan alamat

www.idx.co.id.

3.4. Teknik Analisis dan Uji Hipotesis

Penelitan ini menggunakan alat analisis yang disesuaikan dengan

kebutuhan pengukuran variabel-variabel yang didasarkan pada kinerja

perusahaan untuk mengukur pengaruh beberapa variabel bebas terhadap

variabel terikat.

3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode diantaranya adalah metode Kolmogorov Smirnov Test dengan

menggunakan program Minitab (Sumarsono, 2002:40)

Pedoman dalam mengambil keputusan apakah sebuah distribusi

data mengikuti distribusi normal adalah :

a. Jika nilai P-value (nilai probabilitasnya)lebih kecil dari 5%, maka

distribusi adalah tidak normal

b. Jika nilai P-value (nilai probabilitasnya) lebih besar dari 5%, maka