PENGARUH KOMPOSISI DEWAN KOMISARIS, KARAKTERISTIK KOMITE AUDIT, DAN MANAJEMEN LABA TERHADAP FEE AUDIT

PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA TAHUN 2010-2014

SKRIPSI

Oleh:

NI KADEK SUKANIASIH NIM: 1215351072

PROGRAM EKSTENSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

i

PENGARUH KOMPOSISI DEWAN KOMISARIS, KARAKTERISTIK KOMITE AUDIT, DAN MANAJEMEN LABA TERHADAP FEE AUDIT

PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA TAHUN 2010-2014

SKRIPSI

Oleh:

NI KADEK SUKANIASIH NIM: 1215351072

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi

di Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana

ii

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji

pada tanggal: 15 Pebruari 2015

Tim Penguji: Tanda tangan

1. Ketua : Dr. I Ketut Budiartha, SE., M.Si., Ak ...………….

2. Sekretaris : Agus Indra Tenaya, SE., MSA (HumBis)., Ak ...………….

3. Anggota : Dr. A.A.G.P. Widanaputra, SE., M.Si., Ak ...………….

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

Dr. A.A.G.P. Widanaputra, SE., M.Si., Ak Agus Indra Tenaya, SE., MSA (HumBis)., Ak

iii

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di

dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh

orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar

rujukan.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat

unsur-unsur plagiasi, saya bersedia di proses sesuai dengan peraturan

perundang-undangan yang berlaku.

Denpasar, 25 Pebruari 2016

Mahasiswa,

iv

KATA PENGANTAR

Puji syukur kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha

Esa, karena berkat rahmat-Nya, penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Komposisi Dewan Komisaris, Karakteristik Komite Audit, dan

Manajemen Laba Terhadap Fee Audit pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014” sesuai dengan waktu yang telah

ditentukan. Pada kesempatan ini, penulis menyampaikan rasa hormat dan terima

kasih kepada:

1. Dr. I Nyoman Mahaendra Yasa, SE., M.Si., selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Udayana.

2. Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S., selaku Pembantu Dekan I

Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Dr. A.A G.P. Widanaputra, SE., M.Si., Ak dan Dr. I Dewa Nyoman Badera,

SE., M.Si., masing-masing selaku Ketua dan Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Drs. I Ketut Suardhika Natha, M.Si., dan Drs. I Made Jember, M.Si.,

masing-masing selaku Ketua dan Sekretaris Program Ekstensi Fakultas Ekonomi dan

Bisnis Universitas Udayana.

5. Ni Gusti Putu Wirawati, SE., M.Si., selaku Koordinator Jurusan Akuntansi

Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana.

6. Made Yenni Latrini, SE., MSi., Ak selaku Pembimbing Akademik yang telah

v

7. Agus Indra Tenaya, SE., MSA (HumBis), Ak., selaku Dosen Pembimbing

Skripsi yang telah meluangkan waktu serta banyak memberikan bimbingan,

masukan, dan motivasi selama proses penyelesaian skripsi ini.

8. Dr. I Ketut Budiartha, SE.,M.Si., Ak., selaku Dosen Pembahas yang telah

memberikan saran sehingga penulis dapat menyelesaikan skripsi ini.

9. Orang Tua tercinta I Wayan Kana dan Ni Ketut Sukasih, serta kakak

tersayang I Wayan Kardiasa, ST., beserta keluarga besar yang telah banyak

memberikan dukungan moral serta doa yang tulus dan tiada hentinya.

10. Sahabat tercinta Intan, Taritha, dan Reza yang telah memberikan motivasi

dan bantuan bagi penulis untuk menyelesaikan skripsi ini.

11. Teman-teman FEB Unud angkatan 2012 Nathania, Sukrisna, Nindya, Pratiwi,

Nana, Dwi, Kartika Wijayanthi, Kartika Pradani, Putri Rahayu, Susi, Dewi

Widnyani, Dewik Erina, Dayu Tri, dan teman-teman lainnya yang tidak dapat

penulis sebutkan satu persatu yang telah memberikan dukungan, bantuan, dan

motivasinya selama ini.

12. Semua pihak yang telah membantu dalam penyusunan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih belum sempurna.

Oleh karena itu, kritik dan saran sangat diharapkan sebagai masukan yang

berharga. Penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan

semua pihak yang berkepentingan.

Denpasar, 25 Pebruari 2016

vi

Judul : Pengaruh Komposisi Dewan Komisaris, Karakteristik Komite Audit, dan Manajemen Laba Terhadap Fee Audit pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014.

Nama : Ni Kadek Sukaniasih NIM : 1215351072

ABSTRAK

Besarnya fee audit di Indonesia masih belum terpublikasikan oleh Kantor Akuntan Publik. Untuk menghitung besar kecilnya fee yang diberikan ditentukan dari kekuatan tawar-menawar diantara auditor dan klien. Independensi dewan komisaris, ukuran dewan komisaris, independensi komite audit, ukuran komite audit, intensitas pertemuan komite audit, dan manajemen laba merupakan beberapa faktor yang mempengaruhi fee audit. Tujuan penelitian ini adalah untuk menemukan bukti empiris dari adanya independensi dewan komisaris, ukuran dewan komisaris, independensi komite audit, ukuran komite audit, intensitas pertemuan komite audit, dan manajemen laba terhadap fee audit pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Jumlah populasi yang diperoleh dalam penelitian ini adalah 140 perusahaan dengan menggunakan metode purposive sampling sebagai metode pengambilan sampel penelitian, sehingga diperoleh jumlah sampel penelitian dalam 1 (satu) tahun sebanyak 28 perusahaan. Analisis data yang digunakan adalah regresi linear berganda dengan alat uji t. Sebelum dilakukan uji regresi, data terlebih dahulu diuji menggunakan uji asumsi klasik. Penelitian ini juga menggunakan ukuran perusahaan sebagai variabel kontrol.

Hasil penelitian ini menunjukkan bahwa ukuran dewan komisaris, ukuran komite audit, intensitas pertemuan komite audit, dan ukuran perusahaan

mempunyai pengaruh signifikan terhadap fee audit. Sementara variabel

independensi dewan komisaris, independensi komite audit, dan manajemen laba tidak signifikan terhadap fee audit.

vii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian ... 11

1.5 Sistematika Penulisan ... 12

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1Landasan Teori ... 14

2.1.1 Teori Keagenan ... 14

2.1.2 Definisi Corporate Governance ... 17

2.1.3 Mekanisme Corporate Governance ... 19

2.1.3.1 Dewan Komisaris... 19

2.1.3.2 Komite Audit ... 22

2.1.4 Manfaat Corporate Governance... 24

2.1.5 Definisi Manajemen Laba ... 25

2.1.6 Bentuk Manajemen Laba ... 26

2.1.7 Faktor-faktor yang Mempengaruhi Manajemen Laba ... 27

2.1.8 Fee Audit ... 28

2.2Penelitian Terdahulu ... 31

2.3Rumusan Hipotesis ... 33

2.3.1 Hubungan antara Independensi Dewan Komisaris dengan Fee Audit... 33

2.3.2 Hubungan antara Ukuran Dewan Komisaris dengan Fee Audit... 34

2.3.3 Hubungan antara Independensi Komite Audit dengan Fee Audit... 35

2.3.4 Hubungan antara Ukuran Komite Audit dengan Fee Audit ... 36

viii

2.3.6 Hubungan antara Manajemen Laba dengan Fee

Audit ... 37

BAB III METODE PENELITIAN 3.1Desain Penelitian ... 40

3.2Lokasi Penelitian ... 42

3.3Objek Penelitian ... 42

3.4Identifikasi Variabel ... 42

3.5Definisi Operasional Variabel ... 43

3.6Jenis dan Sumber Data ... 49

3.6.1 Jenis Data ... 49

3.6.2 Sumber Data ... 50

3.7Populasi, Sampel dan Metode Penentuan Sampel ... 50

3.8Metode Pengumpulan Data... 51

3.9Teknik Analisis Data ... 51

3.9.1 Uji Regresi Linier Berganda ... 51

3.9.2 Uji Asumsi Klasik ... 52

3.9.3 Uji Statistik ... 54

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1Gambaran Umum Objek Penelitian ... 56

4.2Analisis Statistik Deskriptif ... 57

4.3Analisis Regresi Linear Berganda ... 60

4.3.1 Uji Asumsi Klasik ... 60

4.3.2 Uji Hipotesis ... 64

4.3.2.1 Koefisien Determinasi (R2) ... 67

4.3.2.2 Uji Statistik t ... 68

4.4Pembahasan Hasil Penelitian ... 71

4.5Pembahasan Variabel Kontrol ... 80

BAB V SIMPULAN DAN SARAN 5.1Simpulan ... 82

5.2Saran ... 84

DAFTAR RUJUKAN ... 85

ix

DAFTAR TABEL

No. Tabel Halaman

4.1 Metode Pengambilan Sampel Penelitian ... 57

4.2 Statistik Deskriptif ... 57

4.3 Hasil Uji Normalitas (Kolmogorov-Smirnov Test) ... 61

4.4 Hasil Uji Multikolinearitas ... 62

4.5 Hasil Uji Heteroskedastisitas ... 63

4.6 Hasil Uji Autokorelasi ... 63

x

DAFTAR GAMBAR

No. Gambar Halaman

2.1 Struktur BoD dan BoC dalam Two Tiers System yang

Berkembang Di Indonesia ... 20

2.2 Kerangka Rumusan Hipotesis ... 39

xi

DAFTAR LAMPIRAN

No. Lampiran Halaman

1 Daftar Perusahaan yang Memenuhi Kriteria Pengambilan

Sampel ... 91

2 Tabulasi Manajemen Laba ... 92

3 Data Mentah Penelitian ... 108

4 Regression (Manajemen Laba) ... 115

5 Statistik Deskriptif Data Uji.. ... 116

6 Uji Normalitas ... 117

7 Uji Multikolinearitas ... 118

8 Uji Heteroskedastisitas.. ... 120

9 Uji Autokorelasi ... 121

1 BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Setiap pelaku usaha atas usaha yang dijalankannya atau perusahaan yang

telah didirikannya pasti memiliki harapan agar perusahaan tersebut dapat

mempertahankan kelangsungan usahanya dalam jangka waktu yang panjang.

Demi mempertahankan aktivitas perusahaan di dalam persaingan bisnis yang

semakin ketat, perusahaan akan mengalami kendala dalam pemenuhan kebutuhan

pendanaan. Oleh karena itu, perusahaan-perusahaan di Indonesia dewasa ini mulai

mengubah status perusahaannya dari perusahaan yang tertutup menjadi

perusahaan yang terbuka melalui penawaran saham kepada publik (go public) dan

mencatatkan sahamnya dengan memanfaatkan pasar modal di PT Bursa Efek

Indonesia. Terkait dengan perusahaan yang go public tersebut harus memenuhi

berbagai peraturan yang diterbitkan oleh pasar modal, salah satunya adalah

mempublikasikan laporan keuangan auditan tahun buku terakhir yang diaudit oleh

Kantor Akuntan Publik (KAP) yang terdaftar di Otoritas Jasa Keuangan (OJK).

Melalui keputusan ketua Badan pengawas pasar modal (Bapepam) dan

Lembaga Keuangan (LK) Nomor: Kep-346/BL/2011 dan Bursa Efek Indonesia

(BEI) Nomor: Kep-00001/BEI/01-2014 menyatakan bahwa emiten atau

perusahaan go public wajib menyampaikan laporan keuangan auditan yang telah

diaudit oleh akuntan publik. Hal tersebut justru akan meningkatkan permintaan

atas jasa audit dari akuntan publik. Informasi yang diberikan melalui laporan

2

dalam memutuskan untuk melakukan investasi atas dana yang mereka miliki.

Oleh karena itu diperlukan kegiatan audit untuk memeriksa laporan keuangan agar

dapat memberikan informasi yang relevant dan reliable. Menggunakan jasa

akuntan publik merupakan alternatif yang diharuskan oleh pasar modal terkait

pemberian pendapat mengenai kewajaran laporan keuangan yang telah disusun

oleh manajemen perusahaan.

Teori keagenan (agency theory) merupakan basis teori yang mendasari

praktik bisnis perusahaan dewasa ini, dimana hubungan keagenan ini mengatur

kontrak antara manajer (agent) dengan pemilik maupun investor (principal).

Dalam teori agensi, agen diharuskan memberikan informasi yang rinci dan relevan

kepada principal. Namun, pada kenyataannya hal tersebut bukanlah hal yang

mudah karena adanya perbedaan kepentingan antara agen dan prinsipal. Manajer

sebagai pihak yang melaksanakan kegiatan operasional perusahaan mempunyai

kewajiban untuk memenuhi kepentingan pemegang saham sebagai pemilik

perusahaan. Namun di sisi lain pihak manajer juga mempunyai kepentingan untuk

memaksimumkan kesejahteraan mereka. Perbedaan kepentingan antara pihak

pengelola perusahaan (manajer) sebagai agen dengan pihak pemegang saham

(prinsipal) akan menyebabkan konflik kepentingan yang biasa disebut sebagai

masalah keagenan atau agency problem.

Permasalahan yang muncul dari agency problem mampu diatasi melalui

salah satu mekanisme pengawasan yang dinamakan audit. Watts et al. (1986)

berargumen bahwa pengauditan memainkan peranan penting dalam memonitor

3

menyatakan bahwa audit merupakan cara yang mampu mengurangi biaya agensi

akibat adanya perilaku mementingkan diri sendiri oleh manajer dan asimetri

informasi. Berkaitan dengan auditing, baik prinsipal maupun agen diasumsikan

sebagai orang yang memiliki rasionalitas ekonomi, di mana setiap tindakan yang

dilakukan termotivasi oleh kepentingan pribadi atau akan memenuhi

kepentingannya terlebih dahulu sebelum memenuhi kepentingan orang lain. Oleh

karena itu, dibutuhkan adanya pihak yang melakukan proses pemantauan dan

pemeriksaan terhadap aktivitas yang dilakukan oleh pihak-pihak tersebut diatas.

Aktivitas pihak-pihak tersebut, dinilai lewat kinerja keuangannya yang tercermin

dalam laporan keuangan.

Auditing merupakan suatu proses sistematik yang terdiri atas

langkah-langkah yang berurutan termasuk evaluasi internal control accounting dan tes

terhadap susbtansi transaksi-transaksi dan saldo. Auditor harus mempelajari dan

mengevaluasi pengendalian intern sebelum melakukan tes substansi dari

transaksi-transaksi dan saldo-saldo perkiraan (substantive testing). Pengendalian

intern yang kuat meningkatkan tingkat kepercayaan auditor dan mengurangi

jumlah tes atas transaksi-transaksi dan saldo-saldo perkiraan. Auditor kemudian

mengkomunikasikan hasil pekerjaan auditnya kepada pihak-pihak yang

berkepentingan. Hal ini berarti auditor merupakan pihak yang dianggap dapat

menjembatani kepentingan pihak pemegang saham (prinsipal) dengan pihak

manajer (agen) dalam mengelola keuangan perusahaan termasuk menilai

4

perusahaan. Adanya masalah agensi yang disebabkan karena konflik kepentingan

ini, kemudian akan menyebabkan perusahaan harus menanggung biaya keagenan.

Pengawasan atau monitoring yang dilakukan oleh pihak independen

memerlukan biaya/monitoring cost dalam bentuk biaya audit atau yang biasa

disebut dengan fee audit, yang merupakan salah satu dari agency cost. Biaya

pengawasan (monitoring cost) merupakan biaya untuk mengawasi perilaku agen

apakah agen telah bertindak sesuai kepentingan prinsipal dengan melaporkan

secara akurat semua aktivitas yang telah ditugaskan kepada manajer (agen)

tersebut. Iskak (dalam Suharli, dkk., 2008) mendefinisikan fee audit adalah

honorarium yang dibebankan oleh akuntan publik kepada perusahaan auditee atas

jasa audit yang dilakukan akuntan publik terhadap laporan keuangan. Pada

tanggal 2 Juli 2008, Ketua Umum Institut Akuntan Publik Indonesia (IAPI)

menerbitkan Surat Keputusan No. KEP.024/IAPI/VII/2008 tentang Kebijakan

Penentuan Fee Audit. Kebijakan tersebut menjelaskan mengenai besarnya fee

audit yang wajar dengan mempertimbangkan jasa audit yang diberikan oleh

anggota IAPI.

Biaya pokok pemeriksaan akan diperoleh dari tawar menawar yang

dilakukan antara klien dengan kantor akuntan publik (Iskak, 1999). Proses tawar

menawar tersebut menjelaskan bahwa terjadi perbedaan besarnya fee audit di

setiap perusahaan yang akan diauditnya maupun antar kantor akuntan publik itu

sendiri, sehingga akan berpengaruh pada penetapan fee audit yang terlalu tinggi

5

data fee audit di dalam laporan tahunan dikarenakan pengungkapan data tentang

fee auditdi Indonesia masih berupa voluntary disclosures (Rizqiasih, 2010).

Corporate governance tidak terlepas dari teori keagenan (agency theory),

dimana masalah agensi yang timbul dapat diatasi dengan menerapkan tata kelola

perusahaan yang baik (corporate governance). Corporate governance bertujuan

untuk melakukan pengawasan terhadap pengelolaan perusahaan apakah sudah

seimbang dengan kepentingan para pemegang saham (Susiana, dkk., 2007).

Upaya pengawasan ini akan menimbulkan agency cost yaitu ongkos atau risiko

yang terjadi ketika seseorang (principal) membayar seseorang (agent) untuk

menjalankan sebuah tugas (Erlina, 2013). Keadaan ini akan mendorong pihak

agen dalam mengawasi pengungkapan informasi laporan keuangan agar sesuai

dengan kepentingan pihak prinsipal, salah satunya dengan memberikan fee audit

yang tinggi kepada akuntan publik sehingga mampu memberikan kualitas audit

yang tinggi. Jadi dengan adanya pengawasan dari struktur corporate governance

ini tidak akan menguntungkan salah satu pihak antara pemilik perusahaan dengan

para pemegang saham.

Mekanisme internal corporate governance adalah cara untuk

mengendalikan perusahaan dengan menggunakan struktur dan proses internal

seperti rapat umum pemegang saham (RUPS), komposisi dewan direksi,

komposisi dewan komisaris dan pertemuan dengan board of director (Iskandar,

dkk. dalam Chintya 2014). Dewan komisaris sebagai struktur corporate

governance, mempunyai peran yang sangat penting dan strategis dalam hal

6

menjaga terciptanya sistem pengawasan perusahaan yang memadai serta

dilaksanakannya good corporate governance (Wawo, 2010). Komposisi dewan

komisaris dapat dilihat dari persentase komisaris independen dan ukuran dewan

komisaris.

Hay et al. (dalam Rizqiasih, 2010) menyatakan bahwa komisaris

independen dipandang dapat melakukan pengawasan secara signifikan terhadap

kegiatan dan pengendalian dalam perusahaan sehingga memerlukan informasi

yang independen yang berasal dari auditor eksternal. Hal ini menunjukkan

semakin kuat independensi dewan komisaris sebagai salah satu struktur

governance akan cenderung menuntut akuntan publik untuk menghasilkan

kualitas audit yang lebih tinggi demi meningkatkan penilaian perusahaan di mata

para pemegang saham. Permintaan komisaris independen terhadap kualitas audit

yang lebih tinggi berarti menuntut fee audit yang tinggi pula atas jasa dari akuntan

publik. Hasil penelitian Hamid et al. (2012) menguatkan pernyataan tersebut,

yang menyimpulkan bahwa dengan proporsi komisaris independen yang lebih

tinggi, maka berpengaruh terhadap fee audit yang lebih tinggi pula.

Jumlah anggota atau ukuran dewan komisaris yang tepat bergantung pada

sektor industri perusahaan tersebut, karena akan turut menentukan jenis

kompetensi yang sebaiknya dimiliki oleh dewan komisaris secara keseluruhan

(Prastuti, 2013). Mengingat tanggung jawab dewan komisaris sebagai pengawas

perusahaan, maka dengan meningkatnya ukuran dewan komisaris diharapkan

dapat meningkatkan sistem pengawasan perusahaan seperti mempengaruhi proses

7

dkk. (2013) dalam penelitiannya menyimpulkan bahwa jumlah anggota dewan

komisaris yang tinggi akan membuat laporan keuangan menjadi semakin baik,

sehingga akan mengurangi kerja dari auditor eksternal. Hasil penelitian tersebut

menemukan bahwa ukuran dewan komisaris yang tinggi akan berpengaruh negatif

terhadap fee audit.

Dewan komisaris dalam menjalankan tugasnya dapat membentuk

komite-komite yang membantu pelaksanaan tugasnya. Salah satunya adalah komite-komite audit,

yang bertanggung jawab untuk melakukan pengawasan terhadap pelaporan

keuangan dan pengendalian internal perusahaan serta sebagai penengah antara

auditor internal dan eksternal (Hay et al. dalam Widiasari, 2009). Karakteristik

komite audit dapat dilihat dari persentase komite audit independen, ukuran komite

audit, dan intensitas pertemuan komite audit.

Selama peninjauan terhadap program audit dan hasilnya, independensi

komite audit dapat melakukan rekomendasi kepada dewan komisaris mengenai

ruang lingkup audit untuk menghindari salah saji keuangan (Abbot et. al., 2003).

Hal ini menunjukkan bahwa indepedensi komite audit menginginkan tingkat yang

lebih tinggi untuk kepastian audit yang secara tidak langsung berarti memberikan

dukungan kepada akuntan publik dalam lingkup negosiasi dengan pihak

manajemen. Tuntutan atas peningkatan hasil audit ini akan diikuti dengan

peningkatan fee audit atas jasa profesional. Teori tersebut konsisten dengan

penelitian Abbot et al. (2003) dan Dillan (2007), mereka menemukan adanya

pengaruh positif signifikan antara independensi komite audit (komite audit yang

8

Rekomendasi dari Blue Ribbon Committee (1999), bahwa komite audit

yang lebih independen, memiliki anggota lebih banyak, dan sering mengadakan

rapat diharapkan akan meningkatkan pengawasan komite audit terhadap proses

pelaporan keuangan. Searah dengan penelitian Nadia dkk. (2013) yang

menemukan bahwa ukuran komite audit berpengaruh negatif terhadap fee audit

eksternal. Hal ini diakibat oleh keinginan komite audit untuk mempertahankan

reputasinya sebagai organisasi komite audit yang memiliki keahlian, pengalaman,

dan kualitas lain yang dibutuhkan untuk mencapai tujuan komite audit.

Pertemuan yang teratur dan terkendali dengan baik akan membantu komite

audit dalam memeriksa akuntansi berkaitan dengan sistem pengendalian internal,

dan dalam hal menjaga informasi manajemen McMullen et al. (dalam Rahmat et

al., 2008). Forum for Corporate Governance in Indonesia (FCGI) mewajibkan

komite audit untuk mengadakan pertemuan tiga sampai empat kali dalam satu

tahun. Frekuensi pertemuan tersebut harus jelas terstruktur dan dikontrol dengan

baik oleh ketua komite.

Penelitian Razman et al. (2004) mengamati di Malaysia bahwa perusahaan

memiliki pelaporan bagus ketika mereka bertemu lebih sering karena mereka

dapat memantau kegiatan manajemen. Bertentangan dengan penelitian Abbot et,

al., (2003) menemukan bahwa perusahaan dengan komite audit yang memenuhi

setidaknya empat kali setiap tahunnya cenderung sudah menyajikan kembali

laporan keuangan yang telah diaudit oleh mereka. Konsisten dengan pendekatan

9

diharapkan akan mengurangi masalah pelaporan keuangan yang mengarah kepada

fee audit eksternal yang lebih rendah.

Surat perikatan audit (audit engagement letter) merupakan surat persetujuan

antara auditor dengan kliennya tentang syarat-syarat pekerjaan audit yang akan

dilaksanakan oleh auditor. Dalam ikatan perjanjian tersebut, klien menyerahkan

pekerjaan audit atas laporan keuangan kepada auditor dan auditor sanggup untuk

melaksanakan pekerjaan audit tersebut berdasarkan kompetensi profesionalnya.

Menurut SA Seksi 320 (PSA No. 55) bentuk dan isi surat perikatan audit dapat

bervariasi di antara klien, namun surat tersebut umumnya berisi tanggung jawab

manajemen atas laporan keuangan serta dasar perhitungan fee audit dan

pengaturan penagihan yang digunakan oleh auditor. Isi surat perikatan audit

menjelaskan wajib adanya surat pernyataan manajemen yang kemudian menjadi

tanggung jawab perusahaan dalam hal membebaskan dan mengganti rugi kepada

kantor akuntan publik yang bersangkutan dan stafnya atas segala tuntutan

kewajiban, dan biaya-biaya yang akan dikeluarkan sebagai akibat dari kesalahan

pernyataan manajemen berkaitan dengan jasa audit yang diberikan sesuai dengan

perikatan tersebut.

Praktik manajemen laba merupakan salah satu cara manajemen dalam

meningkatkan nilai perusahaan. Praktik manajemen laba yang dilakukan oleh

perusahaan yang melanggar Pernyataan Standar Akuntansi Keuangan (PSAK)

menyebabkan auditor eksternal akan memperluas scope pemeriksaan auditnya.

Perluasan lingkup audit akan menyebabkan akuntan publik membutuhkan waktu

10

sebagai akibat dari kesalahan pernyataan manajemen, sehingga hal ini akan

mendorong terjadinya perubahan fee audit. Penelitian Chaney et al. (dalam van

Cameghem, 2009) menemukan bahwa perusahaan membayar fee audit lebih

tinggi karena menggunakan jasa auditor dalam mengaudit laporan keuangannya

yang merupakan alat monitor bagi stakeholders.

Berdasarkan latar belakang di atas, bahwa terdapat ketidakkonsistenan dari

hasil penelitian-penelitian sebelumnya sehingga belum memberikan arah

hubungan yang pasti. Oleh karena itu, penelitian ini bertujuan memeriksa

pengaruh komposisi dewan komisaris, karakteristik komite audit, dan manajemen

laba terhadap fee audit pada perusahaan manufaktur di Bursa Efek Indonesia.

1.2Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah dikemukakan pada bagian

sebelumnya, maka dapat dirumuskan permasalahan dalam penelitian ini sebagai

berikut:

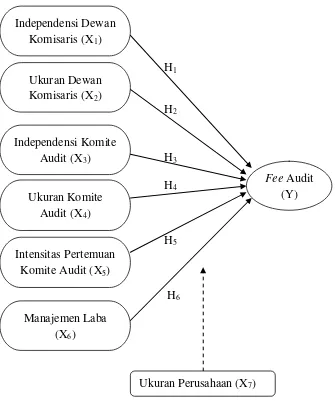

1) Bagaimana pengaruh independensi dewan komisaris terhadap fee audit?

2) Bagaimana pengaruh ukuran dewan komisaris terhadap fee audit?

3) Bagaimana pengaruh independensi komite audit terhadap fee audit?

4) Bagaimana pengaruh ukuran komite audit terhadap fee audit?

5) Bagaimana pengaruh intensitas pertemuan komite audit terhadap fee audit?

11 1.3Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan permasalahan, maka

penelitian ini dilakukan dengan tujuan untuk menganalisis:

1) Pengaruh independensi dewan komisaris terhadap fee audit.

2) Pengaruh ukuran dewan komisaris terhadap fee audit.

3) Pengaruh independensi komite audit terhadap fee audit.

4) Pengaruh ukuran komite audit terhadap fee audit.

5) Pengaruh intensitas pertemuan komite audit terhadap fee audit.

6) Pengaruh manajemen laba terhadap fee audit.

1.4Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak

yang berkepentingan. Adapun manfaat yang ingin diperoleh dalam penelitian ini,

yaitu:

1) Kegunaan Teoritis

Penelitian ini diharapkan dapat memberi kontribusi tambahan terhadap

pengembangan teori perilaku di dalam literatur akuntansi menyangkut

faktor-faktor yang dapat mempengaruhi fee audit dalam lingkungan

Auditing.

2) Kegunaan Praktik

Penelitian ini diharapkan mampu meningkatkan wawasan, pengetahuan,

pengertian dan pemahaman bagi para auditor atau para praktisi akuntansi

atau akuntan profesional tentang hubungan antara independensi dewan

12

komite audit, intensitas pertemuan komite audit, dan manajemen laba

perusahaaan terhadap fee audit.

1.5Sistematika Penulisan

Sebagai arahan dalam memahami skripsi ini, penulis menggunakan

sistematika penulisan sebagai berikut:

Bab I Pendahuluan

Pada bab ini dijelaskan mengenai latar belakang masalah, rumusan

masalah penelitian, tujuan penelitian, kegunaan penelitian, dan

sistematika penulisan.

Bab II Kajian Pustaka dan Hipotesis Penelitian

Pada bab ini dijelaskan mengenai landasan teori yang mendasari

diadakannya penelitian meliputi teori agensi, corporate governance

terutama terkait dengan dewan komisaris dan komite audit,

manajemen laba, fee audit, penelitian terdahulu, dan penjelasan

hipotesis.

Bab III Metode Penelitian

Pada bab ini dijelaskan mengenai metode penelitian yang

digunakan dalam menganalisis data yang meliputi lokasi penelitian,

obyek penelitian, identiifikasi variabel, definisi operasional tentang

variabel yang digunakan dalam penelitian, jenis dan sumber data,

penentuan populasi dan sampel, metode pengumpulan data, teknik

13

Bab IV Data dan Pembahasan Hasil Penelitian

Pada bab ini diuraikan tentang deskripsi obyek penelitian yang

terdiri dari gambaran umum sampel dan hasil olah data serta

pembahasan hasil penelitian.

Bab V Simpulan dan Saran

Pada bab ini diuraikankan mengenai kesimpulan dari hasil yang

diperoleh setelah dilakukan penelitian. Kemudian, disajikan

keterbatasan serta saran yang dapat menjadi pertimbangan bagi

14 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori 2.1.1 Teori Keagenan

Teori keagenan (agency theory) merupakan basis teori yang mendasari

praktik bisnis perusahaan yang dipakai selama ini. Teori agensi ini pertama kali

dicetuskan oleh Jensen dan Meckling pada tahun 1976. Jensen dan Meckling

(1976:17) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara

manajer (agent) dengan investor (principal). Konflik kepentingan antara pemilik

dan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan

kepentingan prinsipal, sehingga memicu biaya keagenan (agency cost).

Tjager, dkk. (2003:25) menyatakan teori keagenan mengalisis dua

permasalahan yang muncul dalam hubungan antara para “principal”

(pemilik/pemegang saham) dan “agent” (manajemen puncak):

1) Agency problem yang muncul ketika (a) timbul konflik antara harapan atau

tujuan pemilik/pemegang saham dan para direksi (top management), dan

(b) para pemilik mengalami kesulitan untuk memverifikasi apa yang

sesungguhnya sedang dikerjakan manajemen.

2) Risk sharing problem yang muncul ketika pemilik dan direksi memiliki

sikap yang berbeda terhadap risiko.

Menurut Jensen dan Meckling (dalam Siti Muyassaroh, 2008), adanya

15

a) The monitoring expenditure by the principle, yaitu biaya pengawasan yang

dikeluarkan oleh prinsipal untuk mengawasi perilaku dari agen dalam

mengelola perusahaan.

b) The bounding expenditure by the agent (bounding cost), yaitu biaya yang

dikeluarkan oleh agen untuk menjamin bahwa agen tidak bertindak yang

merugikan prinsipal.

c) The Residual Loss, yaitu penurunan tingkat utilitas prinsipal maupun agen

karena adanya hubungan agensi.

Perbedaan kepentingan antara principal (pemegang saham) dan agent

(manajer) dapat memicu munculnya kondisi yang disebut sebagai asimetri

informasi (kesenjangan informasi). Masing-masing pihak berusaha memperbesar

keuntungan bagi diri sendiri. Manajer dalam hal ini dapat melakukan tindakan

kecurangan (fraud) untuk melakukan manajemen laba sehingga akan menyesatkan

pemegang saham mengenai kinerja ekonomi perusahaan, disisi lain kompensasi

ekonomi yang diberikan oleh prinsipal kepada agen akan semakin besar.

Tindakan–tindakan seperti memanipulasi laba inilah yang menjadi pentingnya

adanya pengendalian internal dan struktur tata kelola perusahaan (corporate

governance) (Wibowo, dkk., 2013).

Seperti yang telah dikemukakan bahwa baik principal maupun agent ingin

mendapatkan keuntungan sebesar-besarnya serta ingin terhindar dari resiko yang

mungkin terjadi dalam perusahaan. Adanya asimetri informasi dapat menciptakan

kebutuhan akan adanya pihak ketiga yang independen untuk memeriksa dan

16

karena itu, prinsipal perlu menempatkan mekanisme dengan cara menyewa

auditor sebagai pihak independen untuk mengaudit laporan keuangan guna untuk

meningkatkan kualitas laporan keuangan yang dapat membuat kepercayaan publik

terhadap laporan keuangan tersebut (Ittonen, 2010).

Pengawasan atau monitoring yang dilakukan oleh pihak independen (auditor

eksternal) memerlukan biaya atau monitoring cost dalam bentuk fee audit, yang

merupakan salah satu dari agency cost. Biaya pengawasan (monitoring cost)

merupakan biaya untuk mengawasi perilaku agent apakah agent telah bertindak

sesuai kepentingan principal dengan melaporkan secara akurat semua aktivitas

yang telah ditugaskan kepada manajer. Uraian tersebut diatas memberi makna

bahwa auditor merupakan pihak yang dianggap dapat menjembatani kepentingan

pihak pemegang saham (principal) dengan pihak manajer (agent) dalam

mengelola keuangan perusahaan termasuk menilai kelayakan strategi manajemen

dalam upaya untuk mengatasi kesulitan keuangan perusahaan.

Corporate governance merupakan konsep yang didasarkan pada teori

keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan

kepada para investor bahwa mereka akan menerima return atas dana yang telah

mereka investasikan. Menurut Shleifer et al. (dalam Ujiyantho, dkk. 2007),

corporate governance berkaitan dengan bagaimana para investor yakin bahwa

manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak

akan melakukan penggelapan atau menginvestasikan ke dalam investasi yang

tidak menguntungkan berkaitan dengan modal yang telah ditanamkan oleh

17

Dengan kata lain corporate governance diharapkan dapat berfungsi untuk

menekan atau menurunkan biaya keagenan (agency cost) dan meningkatkan

kinerja entitas sehingga laporan keuangan yang disajikan mempunyai integritas

yang tinggi sehingga pada akhirnya akan meningkatkan nilai perusahaan dan

harga sahamnya.

2.1.2 Definisi Corporate Governance

Forum for Corporate Governance in Indonesia (FCGI) (2001:1)

mendefinisikan corporate governance sebagai seperangkat peraturan yang

mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak

kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan

eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau

dengan kata lain suatu sistem yang mengendalikan perusahaan. Organization for

Economic Cooperation and Development (OECD) mendefinisikan corporate

governance sebagai struktur yang olehnya para pemegang saham, komisaris, dan

manajer menyusun tujuan perusahaan dan sarana untuk mencapai

tujuan-tujuan tersebut dan mengawasi kinerja.

Dalam konteks tumbuhnya kesadaran akan arti penting corporate

governance ini, Organization for Economic Cooperation and Development

(OECD) (dalam Tjager, dkk., 2003:49) telah mengembangkan seperangkat

prinsip-prinsip good corporate governance sebagai berikut.

1) Fairness (Kewajaran)

Perlakuan yang sama terhadap para pemegang saham dengan keterbukaan

18

korporasi yang melindungi kepentingan minoritas dan menetapkan peran

dan tanggung jawab dewan komisaris, direksi dan komite.

2) Disclosure dan Transparency (Transparansi)

Hak-hak para pemegang saham, yang harus diberi informasi dengan benar

dan tepat pada waktunya mengenai perusahaan. Prinsip ini dapat

diwujudkan dengan mengembangkan sistem akuntansi yang berbasis

standar akuntansi dan best practices yang menjamin adanya laporan

keuangan dan pengungkapan yang berkualitas.

3) Accountability (Akuntabilitas)

Tanggung jawab manajemen melalui pengawasan yang efektif berdasarkan

balance of power antara manajer, pemegang saham, dewan komisaris dan

auditor. Prinsip ini diwujudkan dengan mengembangkan komite audit dan

risiko untuk mendukung fungsi pengawasan oleh dewan komisaris serta

mengembangkan dan merumuskan kembali peran dan fungsi internal audit

sebagai mitra bisnis strategik berdasarkan best practices (bukan sekedar

audit).

4) Responsibility (Responsibilitas)

Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh

hukum dan kerja sama yang aktif antara perusahaan serta para pemegang

kepentingan dalam menciptakan kekayaan, lapangan kerja dan perusahaan

yang sehat dari aspek keuangan. Prinsip ini diwujudkan dengan menyadari

akan adanya tanggung jawab sosial, menghindari penyalahgunaan

19 2.1.3 Mekanisme Corporate Governance

Mekanisme Corporate Governance merupakan suatu aturan main, prosedur

dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak

yang melakukan kontrol di mana selanjutnya dilakukan pengawasan terhadap

keputusan tersebut (Walsh et al. dalam Arifin, 2005). Mekanisme yang dapat

mengendalikan perilaku manajemen atau sering disebut mekanisme corporate

governance dapat diklasifikasikan kedalam dua kelompok. Pertama Internal

mechanisms adalah cara untuk mengendalikan perusahaan dengan menggunakan

struktur dan proses internal seperti rapat umum pemegang saham (RUPS),

komposisi dewan direksi, komposisi dewan komisaris, komite audit dan

pertemuan dengan board of director. Kedua external mechanisms adalah cara

mempengaruhi perusahaan selain dengan menggunakan mekanisme internal,

seperti pengendalian oleh perusahaan dan pengendalian pasar (Iskandar et al.

dalam Chintya, 2014)..

2.1.3.1 Dewan Komisaris

Dewan komisaris adalah organ perusahaan yang bertugas dan

bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan

nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan good

corporate governance (KNKG, 2006:13). Terdapat dua sistem manajemen yang

berbeda yang berasal dari dua system hukum yang berbeda (FCGI, 2001) yang

membedakan mekanisme pengawasan yang dilakukan oleh dewan komisaris,

20

Sistem yang berkembang di Indonesia adalah sistem dua tingkat berasal dari

Sistem Hukum Kontinental Eropa. Dalam sistem ini perusahaan mempunyai dua

badan terpisah, yaitu dewan pengawas (dewan komisaris) dan dewan manajamen

(dewan direksi). Dewan direksi bertugas mengelola dan mewakili perusahaan di

bawah pengarahan dan pengawasan dewan komisaris. Dewan direksi juga harus

memberikan informasi kepada dewan komisaris dan menjawab hal-hal yang

diajukan oleh dewan komisaris. Sehingga dewan komisaris terutama

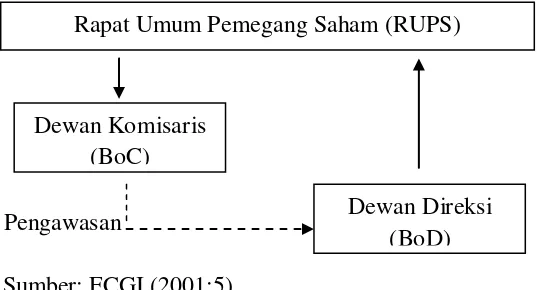

[image:33.595.205.475.370.515.2]bertanggungjawab untuk mengawasi tugas-tugas manajemen.

Gambar 2.1 Struktur BoD dan BoC dalam Two Tiers System yang Berkembang di Indonesia

Pengawasan

Sumber: FCGI (2001:5)

Menurut Forum For Corporate Governance In Indonesia (2001:5)

tugas-tugas utama dewan komisaris meliputi:

a) Menilai dan mengarahkan strategi perusahaan, mengawasi pelaksanaan dan

kinerja perusahaan; serta memonitor penggunaan modal perusahaan, investasi

dan penjualan aset;

Rapat Umum Pemegang Saham (RUPS)

Dewan Komisaris (BoC)

21

b) Menilai sistem penetapan penggajian pejabat pada posisi kunci dan

penggajian anggota dewan direksi, serta menjamin suatu proses pencalonan

anggota dewan direksi yang transparan dan adil;

c) Memonitor dan mengatasi masalah benturan kepentingan pada tingkat

manajemen, anggota dewan direksi dan anggota dewan komisaris, termasuk

penyalahgunaan aset perusahaan dan memanipulasi transaksi perusahaan;

d) Memonitor pelaksanaan governance dan mengadakan perubahan yang

diperlukan;

e) Memantau proses keterbukaan dan efektifitas komunikasi dalam perusahaan.

Dewan komisaris terdiri dari komisaris independen dan komisaris

non-independen. Independensi profesional adalah suatu bentuk sikap mental yang sulit

untuk dapat dikendalikan karena berhubungan dengan integritas seseorang,

Keberadaan komisaris independen telah diatur Bursa Efek Jakarta melalui

peraturan BEI tanggal 30 Januari 2014. Dikemukakan bahwa perusahaan yang

terdaftar di Bursa Efek Indonesia harus mempunyai komisaris independen yang

secara proporsional sama dengan jumlah saham yang dimiliki pemegang saham

yang minoritas (bukan controlling shareholders). Dalam peraturan ini,

persyaratan jumlah minimal komisaris independen adalah 30% dari seluruh

anggota dewan komisaris. Beberapa kriteria lainnya tentang Komisaris

Independen adalah sebagai berikut:

1) Komisaris Independen tidak memiliki hubungan afiliasi dengan pemegang

saham mayoritas atau pemegang saham pengendali (controlling shareholders)

22

2) Komisaris Independen tidak memiliki hubungan dengan direktur dan/atau

komisaris lainnya Perusahaan Tercatat yang bersangkutan;

3) Komisaris Independen tidak memiliki kedudukan rangkap pada perusahaan

lainnya yang terafiliasi dengan Perusahaan Tercatat yang bersangkutan;

4) Komisaris Independen harus mengerti peraturan perundang-undangan di

bidang pasar modal;

5) Komisaris Independen diusulkan dan dipilih oleh pemegang saham minoritas

yang bukan merupakan pemegang saham pengendali (bukan controlling

shareholders) dalam Rapat Umum Pemegang Saham (RUPS).

2.1.3.2Komite Audit

Berdasarkan peraturan No.IX.1.15 tentang pembentukan dan pedoman

Pelaksanaan Kerja Komite Audit, Lampiran Keputusan Ketua Bapepam

No.29/PM/2004 perusahaan-perusahaan publik diwajibkan untuk membentuk

komite audit. Komite audit tersebut dibentuk oleh dewan komisaris dalam rangka

membantu melaksanakan tugas dan fungsinya dan bertanggungjawab langsung

kepada dewan komisaris. Komite audit memiliki tugas dalam memberikan suatu

pandangan tentang masalah akuntansi, laporan keuangan dan penjelasannya,

sistem pengawasan internal serta auditor independen (Egon, 2000:21).

Forum for Corporate Governance in Indonesia mengemukakan bahwa

komite audit mempunyai tanggung jawab dalam hal memberikan pengawasan

secara menyeluruh yang dijelaskan sebagai berikut.

23

Tanggung jawab komite audit di bidang laporan keuangan adalah untuk

memastikan bahwa laporan keuangan yang dibuat oleh manajemen telah

memberikan gambaran yang sebenarnya tentang kondisi keuangan, hasil

usahanya, serta rencana dan komitmen jangka panjang.

Ruang lingkup pelaksanaa dalam bidang ini adalah:

a) Merekomendasikan auditor eksternal;

b) Memeriksa hal-hal yang berkaitan dengan auditor eksternal seperti surat

penunjukkan auditor, perkiraan biaya audit, jadwal kunjungan auditor,

koordinasi dengan internal audit, pengawasan terhadap hasil audit, dan

menilai pelaksanaan pekerjaan auditor;

c) Menilai kebijakan akuntansi dan keputusan-keputusan yang menyangkut

kebijaksanaan;

d) Meneliti Laporan Keuangan (Financial Statement), yang meliputi:

Laporan Paruh Tahun, Laporan Tahunan, dan Opini Auditor dan

Management Letters.

(2) Tata kelola perusahaan (corporate governance)

Tanggung jawab untuk memastikan bahwa perusahaan telah dijalankan sesuai

undang-undang dan peraturan yang berlaku, melaksanakan usahanya dengan

beretika, melaksanakan pengawasannya secara efektif terhadap benturan

kepentingan dan kecurangan yang dilakukan oleh karyawan perusahaan.

(3) Pengawasan perusahaan (corporate control)

Tanggung jawab komite audit untuk pengawasan perusahaan termasuk di

24

mengandung risiko dan sistem pengendalian intern serta memonitor proses

pengawasan yang dilakukan oleh auditor internal.

Komite Audit harus terdiri dari individu-indidvidu yang mandiri dan tidak

terlibat dengan tugas sehari-hari dari manajemen yang mengelola perusahaan, dan

yang memiliki pengalaman untuk melasanakan fungsi pengawasan secara efektif.

Salah satu dari beberapa alasan utama kemandirian ini adalah untuk memelihara

integritas serta pandangan yang objektif dalam laporan serta penyusunan

rekomendasi yang diajukan oleh Komite Audit, karena individu yang mandiri

cenderung lebih adil dan tidak memihak serta obyektif dalam menangani suatu

permasalahan. Jumlah anggota Komite Audit disesuaikan besar-kecilnya dengan

organisasi dan tanggung jawab. Namun biasanya tiga sampai lima anggota

merupakan jumlah yang cukup ideal. Komite Audit biasanya perlu untuk

mengadakan rapat tiga sampai empat kali setahun untuk melaksanakan kewajiban

dan tanggung jawabnya yang menyangkut soal sistem pelaporan keuangan (FCGI,

2001:16).

Peraturan Bapepam mewajibkan perusahaan publik untuk membentuk suatu

komite audit yang beranggotakan paling sedikit tiga orang dan diketuai oleh

komisaris independen, dengan pihak lain yang berasal dari luar perusahaan

(eksternal). Komposisi pembentukan tersebut diatur demikian agar terbentuk suatu

sifat independensi yang sangat berpengaruh terhadap kinerja komite audit.

2.1.4 Manfaat Corporate Governance

Penerapan tata kelola perusahaan yang baik dalam suatu perusahaan akan

25

langsung maupun tidak langsung. Manfaat yang diperoleh dari mekanisme

corporate governance adalah sebagai berikut:

1) Mengurangi agency cost, yaitu suatu biaya yang harus ditanggung pemegang

saham sebagai akibat pendelegasian wewenang kepada pihak manajemen.

2) Mengurangi biaya modal (cost of capital), yaitu sebagai dampak dari

pengelolaan perusahaan yang baik menyebabkan tingkat bunga atas dana atau

sumber daya yang dipinjam oleh perusahaan semakin kecil seiring dengan

turunnya tingkat resiko perusahaan.

3) Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra

perusahaan tersebut kepada publik luas dalam jangka panjang.

4) Menciptakan dukungan para stakeholder (para pihak yang berkepentingan)

dalam lingkungan perusahaan tersebut terhadap keberadaan dan berbagai

strategi dan kebijakan yang ditempuh perusahaan (Efendi, 2009:15).

2.1.5 Definisi Manajemen Laba

Scott (1997) mendefinisikan bahwa “manajemen laba sebagai upaya yang

dilakukan manajer untuk mencapai keuntungan pribadi melalui rekayasa

komponen akrual yang terdapat dalam laporan keuangan perusahaan, sehingga

dapat mengakibatkan terjadinya kesalahan dalam pengambilan keputusan yang

dapat merugikan pihak lain, karena dengan adanya manajemen laba, laporan

perusahaan tidak mencerminkan nilai fundamental dari perusahaan.”

Gumanti (2001) menyatakan bahwa “Manajemen laba tidak harus selalu

dikaitkan dengan upaya untuk manipulasi data atau informasi, tetapi lebih

26

mengukur keuntungan yang bisa dilakukan karena memang diperkenankan

menurut accounting regulations.” Definisi tersebut menggambarkan manajemen

laba sebagai suatu tindakan oportunis manajer sehingga dapat me-manage earning

pada tingkat yang diinginkan dengan maksud untuk mendapatkan keuntungan atau

manfaat tertentu dengan cara tertentu pula.

2.1.6 Bentuk Manajemen Laba

Scott (1997:306) mengemukakan bentuk-bentuk manajemen laba yang

dapat dilakukan oleh manajer antara lain:

1) Taking a bath, yaitu melaporkan kerugian yang besar, serta perusahaan

berada dalam keadaan yang buruk dan mengalami kemunduran kinerja yang

tidak menguntungkan dan tidak dapat dihindari pada periode berjalan. Hal ini

dilakukan dengan cara mengakui biaya-biaya pada periode-periode yang akan

datang dan kerugian periode berjalan.

2) Income minimization, yaitu penurunan tingkat laba yang diperoleh

perusahaan. Manajemen laba ini dilakukan saat perusahaan memperoleh

profitabilitas yang tinggi dengan tujuan untuk mengurangi biaya politik.

3) Income maximization, yaitu upaya perusahaan untuk memaksimalkan tingkat

laba yang diperoleh melalui pemilihan metode-metode akuntansi dan

pemilihan waktu pengakuan transaksi, seperti mempercepat pencatatan, dan

menunda biaya.

4) Income smoothing, manajer akan menurunkan laba jika terjadi peningkatan

laba yang cukup besar, begitu pula sebaliknya, manajer akan menaikkan laba

27

Dengan demikian manajer dapat mengurangi fluktuasi laba yang dilaporkan

sehingga perusahaan terlihat stabil dan tidak beresiko tinggi.

2.1.7 Faktor-faktor yang Mempengaruhi Manajemen Laba

Scott (1997:302) menjelaskan beberapa motivasi yang mendorong manajer

untukmelakukan aktivitas manajemen laba adalah:

1) Kompensasi Manajemen

Pada saat insentif manajer didasarkan pada kinerja keuangan perusahaan,

manajer akan terdorong untuk mengutamakan kepentingan mereka dengan

menampilkan kinerja yang lebih baik melalui manajemen laba.

2) Debt Covenant (kontrak hutang jangka panjang)

Sejalan dengan debt hypothesis yang dikemukakan oleh Watts et al. (1986),

bahwa manajer akan cenderung memilih metode akuntansi yang dapat

meningkatkan laba perusahaan (income increasing) jika perusahaan semakin

dekat pada pelanggaran perjanjian hutang. Manajemen laba akan dilakukan

bertujuan agar perusahaan secara signifikan menaikkan laba sehingga rasio

debt to equity dan interest coverage berada pada tingkatan yang ditentukan.

3) Political Motivation (motivasi politik)

Kebanyakan perusahaan akan melakukan manajemen laba dalam bentuk

penurunan laba agar dapat mengurangi biaya politis, utamanya pada saat laba

yang diperoleh perusahaan sangat tinggi. Tindakan ini dilakukan untuk

memperoleh kemudahan dan fasilitas dari pemerintah, seperti subsidi, serta

28 4) Taxation Motivation (motivasi perpajakan)

Manajer akan memilih untuk menggunakan metode akuntansi yang dapat

menghasilkan laba yang rendah, karena semakin rendah laba yang dilaporkan

perusahaan, maka beban pajak yang harus dibayarkan pada pemerintah juga

dapat diminimalkan.

5) Pergantian Chief Executive Officer (CEO)

Bonus plan hypothesis memprediksikan bahwa seseorang CEO yang

mendekati pensiun atau habis masa jabatannya akan cenderung melakukan

strategi income maximization untuk mencegah atau membatalkan

pemecatannya. Wedari (2004) mengemukakan bahwa CEO akan melakukan

take a bath untuk meningkatkan profitabilitas peningkatan laba dimasa

mendatang.

6) Initial Public Offering (IPO)/Penawaran saham perdana

Manajemen laba yang dilakukan pada saat IPO bertujuan untuk

mempengaruhi persepsi pihak eksternal atas nilai perusahaan. Pada saat

perusahaan go public, informasi keuangan yang terdapat dalam prospectus

merupakan sumber informasi penting bagi calon investor, oleh karena itu

perusahaan akan menampilkan kinerja yang baik dengan menaikkan tingkat

laba untuk menarik investor.

2.1.8 Fee Audit

Iskak (dalam Suharli, dkk., 2008) mendefinisikan fee audit adalah

honorarium yang dibebankan oleh akuntan publik kepada perusahaan auditee atas

29

biaya audit yang dilakukan oleh KAP berdasarkan perhitungan dari biaya pokok

pemeriksaan yang terdiri dari biaya langsung dan tidak langsung. Biaya langsung

terdiri dari biaya tenaga yaitu manager, supervisor, auditor junior dan auditor

senior. Sedangkan biaya tidak langsung seperti biaya percetakan, biaya

penyusunan komputer, gedung dan asuransi.

Setelah dilakukan perhitungan biaya pokok pemeriksaan maka akan

dilakukan tawar menawar antar klien yang bersangkutan dengan kantor akuntan

publik. Institut Akuntan Publik Indonesia (IAPI) menerbitkan Surat Keputusan

No. KEP.024/IAPI/VII/2008 pada tanggal 2 Juli 2008 tentang Kebijakan

Penentuan Fee Audit. Dalam bagian Lampiran 1 dijelaskan bahwa pandauan ini

dikeluarkan sebagai panduan bagi seluruh Anggota Institut Akuntan Publik

Indonesia yang menjalankan praktik sebagai akuntan publik dalam menetapkan

besaran imbalan yang wajar atas jasa profesional yang diberikannya.

Dijelaskan dalam Surat Keputusan mengenai penetapan fee audit, yang

harus dipertimbangkan oleh akuntan publik adalah:

a) Kebutuhan klien;

b) Tugas dan tanggungjawab menurut hukum;

c) Independensi;

d) Tingkat keahlian dan tanggungjawab yang melekat pada pekerjaan yang

dilakukan, serta tingkat kompleksitas pekerjaan.

e) Banyaknya waktu yang diperlukan dan secara efektif digunakan oleh

akuntan publik dan sifatnya menyelesaikan pekerjaan.

30

Beberapa faktor yang mempengaruhi besar kecilnya fee audit yaitu:

(a) Besar kecilnya auditee

Masalah besar kecilnya fee audit menjadi krusial jika ketika kita banyak

melihat yayasan ataupun organisasi nirlaba yang memerlukan jasa audit

namun kondisi keuangannya minim.

(b) Lokasi Kantor Akuntan Publik (KAP)

Biaya overhead Kantor Akuntan Publik di daerah secara umum lebih kecil

dibandingkan dengan biaya overhead di ibukota.

(c) Ukuran Kantor Akuntan Publik (KAP)

Ketika dikaitkan dengan besar kecilnya kantor, kantor yang berdomisili di

kota besar akan memiliki standar gaji yang jauh berbeda jika dibandingkan

dengan KAP yang terletak di kota pinggiran.

Faktor-faktor diatas sangat berpengaruh terhadap penentuan fee audit yang

dibebankan KAP kepada kliennya. Professional fee terbagi atas dua yaitu: (1)

besaran fee dan (2) fee kontinjen (Halim, 2008:36).

a) Besaran fee

Fee audit adalah biaya yang harus ditanggung klien karena telah

mendapatkan jasa audit dari sebuah KAP. Besarnya fee dapat bervariasi

tergantung antara lain risiko penugasan, kompleksitas jasa yang diberikan,

tingkat keahlian yang diperlukan, struktur biaya KAP yang bersangkutan

31 b) Fee kontijen

Fee kontijen adalah fee yang ditetapkan untuk pelaksanaan suatu jasa

profesional tanpa adanya fee yang akan dibebankan, kecuali ada temuan

atau hasil tertentu dimana jumlah fee tergantung pada temuan atau hasil

tertentu tersebut. Fee dianggap tidak kontinjen jika ditetapkan oleh

pengadilan atau badan pengatur atau dalam hal perpajakan, jika dasar

penetapan adalah hasil penyelesaian hukum atau temuan badan pengatur.

2.2 Penelitian Terdahulu

Penelitian yang berkaitan dengan dewan komisaris, komite audit, fungsi

internal audit, manajemen laba dan fee audit yang telah dilakukan oleh

peneliti-peneliti sebelumnya, hasil peneliti-penelitiannya dapat digunakan sebagai dasar dalam

penelitian ini. Berikut ini beberapa penelitian terdahulu mengenai dewan

komisaris, komite audit, fungsi internalaudit, manajemen laba dan fee audit.

Yatim et al. (2006) dalam “Governance Structures, Ethnicity, and Audit

Fees of Malaysian Listed Firms” menguji pengaruh antara fee audit eksternal,

dewan komisaris serta karakteristik komite audit. Jumlah sampel penelitian

sebesar 736 perusahaan yang terdaftar di Bursa Malaysia pada tahun 2003 dengan

menggunakan uji regresi berganda, peneliti menemukan bahwa terdapat pengaruh

yang positif dan signifikan antara fee audit dan independensi dewan komisaris,

komite audit dan frekuensi pertemuan komite audit. Hasil penelitian ini juga

menunjukkan bahwa terdapat pengaruh yang negatif antara fee audit dan

32

Goodwin-Stewart et al. (2006) dalam “Relation Beetwen External Audit

Fees, Audit Committee Characteristics and Internal Audit” menguji hubungan

keberadaan komite audit, karakteristik komite audit, dan fungsi internal audit

terhadap kenaikan fee audit eksternal. Penelitian ini menggunakan sampel dari

perusahaan-perusahaan yang terdaftar di Australian Stock Exchange (ASX) pada

tahun 2000 dan menggunakan analisis Ordinary Least Squares (OLS) untuk

menguji hipotesisnya. Hasil penelitian ini menunjukkan bahwa keberadaan komite

audit, pertemuan komite audit serta peningkatan fungsi internal audit

berhubungan positif dengan kenaikan fee audit.

Carcello et al. (2000) dalam “Board Characteristics and Audit Fees”

menguji pengaruh antara karakteristik dewan dalam perusahaan dengan fee yang

dibayarkan untuk auditor eksternal. Penelitian ini menggunakan sampel dari

Fortune 1000 Companies dan menggunakan analisis OLS untuk menguji

hipotesisnya. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh yang

signifikan positif antara board independence, diligence and expertise dan fee

audit.

Abbot et al. (2003) dalam “The Association between audit committee

Characteristics and Audit Fees” menguji pengaruh independensi komite audit,

keahlian komite audit, dan frekuensi pertemuan komite audit terkait dengan

kenaikan fee audit. Hasil analisis data menunjukkan bahwa independensi komite

audit dan keahlian komite audit berpengaruh positif signifikan terhadap kenaikan

fee audit. Sementara variabel frekuensi pertemuan komite audit tidak terkait

33

Tirta, dkk. (2013) dalam “Pengaruh Kepemilikan Perusahaan dan

Manajemen Laba Terhadap Tipe Auditor dan Audit Fees pada Perusahaan

Manufaktur di Bursa Efek Indonesia” menguji hubungan tipe kepemilikan

perusahaan dan manajemen laba terhadap besarnya fee audit. Sampel penelitian

dari 85 laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) pada tahun 2011. Terjadinya praktik manajemen laba diukur

menggunakan akrual diskresioner berdasarkan Modified Jones Model. Hasil

penelitian ini menunjukkan bahwa tidak terdapat pengaruh antara tipe

kepemilikan perusahaan BUMN terhadap fee audit, sedangkan manajemen laba

memiliki pengaruh yang signifikan terhadap besarnya fee audit dengan arah

positif. Perusahaan dengan manajemen laba yang tinggi cenderung mebayar fee

audit yang tinggi.

2.3 Rumusan Hipotesis

2.3.1 Hubungan antara Independensi Dewan Komisaris dengan Fee Audit Penerapan good corporate governance berguna untuk menciptakan nilai

tambah bagi perusahaan karena itu perusahaan harus berjalan sesaui dengan

peraturan dan ketentuan yang berlaku. Sebagai pihak yang independen, komisaris

independen harus bisa mencegah eksploitasi dari pemegang saham mayoritas pada

pemegang saham minoritas dalam pengelolaan perusahaan (Hay et al. 2008).

Prastuti (2013) menemukan bahwa independensi dewan komisaris berpengaruh

positif signifikan terhadap fee audit. Penelitian tersebut memnjelaskan bahwa

dewan komisaris yang independen akan menuntut kualitas yang lebih tinggi dari

34

menunjukkan bahwa perusahaan dengan struktur governance yang kuat cenderung

mencari jasa audit dengan kualitas yang lebih tinggi untuk melindungi nama baik

perusahaan dan melindungi kekayaan pemegang saham. Kualitas audit yang tinggi

menuntut fee audit yang lebih tinggi pula. Hasil serupa dapat ditemukan dalam

penelitian Hamid et al. (2012) dan Yatim et al. (2006). Berdasarkan teori dan hasil

penelitian-penelitian sebelumnya tersebut, maka dirumuskan hipotesis sebagai

berikut:

H1: Independensi dewan komisaris berpengaruh positif terhadap fee audit

2.3.2 Hubungan antara Ukuran Dewan Komisaris dengan Fee Audit

Hasil penelitian dari Carcello et al. (2000) menemukan bahwa jumlah dari

dewan komisaris secara signifikan mempengaruhi kemungkinan adanya

kecurangan dalam laporan keuangan. Searah dengan Carcello et al. (2000), hasil

penelitian yang dilakukan Beasley (1996) dalam Yatim et. al., (2006) menunjukan

bahwa ukuran dewan secara signifikan mempengaruhi kemungkinan adanya

kecurangan dalam laporan keuangan. Ukuran dewan yang lebih besar dianggap

kurang efektif dalam memantau pelaporan keuangan yang menyebabkan penilaian

audit lebih diperlukan sehingga waktu audit yang dibutuhkan lebih lama yang

berakibat pada tingginya fee audit eksternal.

Hal tersebut sesuai dengan teori yang menyatakan bahwa jumlah anggota

komisaris yang tepat bergantung pada sektor industri perusahaan tersebut, karena

akan turut menentukan jenis kompetensi yang sebaiknya dimiliki oleh dewan

komisaris secara keseluruhan. Ukuran dewan komisaris yang besar akan dapat

35

sulit dan membutuhkan waktu yang lama. Keterbatasan ini perlu diperhatikan

dalam menentukan jumlah dewan komisaris (Prastuti, 2013). Berdasarkan teori

dan hasil penelitian-penelitian sebelumnya tersebut, maka dirumuskan hipotesis

sebagai berikut:

H2: Ukuran dewan komisaris berpengaruh positif terhadap fee audit

2.3.3 Hubungan antara Independensi Komite Audit dengan Fee Audit

Independensi Komite audit, sebagai sebuah struktur yang dibentuk dan

bertanggung jawab kepada dewan komisaris akan memanfaatkan posisi mereka

sebagai sarana meningkatkan reputasi mereka sebagai seorang ahli dalam

pengendalian keputusan (Fama et al., 1983). Selama meninjau program audit dan

hasilnya, independensi komite audit dapat melakukan rekomendasi kepada dewan

komisaris mengenai ruang lingkup audit dalam rangka menghindari salah saji

keuangan dan mempertahankan reputasi modal. Hal ini menunjukkan bahwa

independensi komite audit menuntut tingkat yang lebih besar dari kepastian audit.

The Blue Ribbon Committee (1999) merekomendasikan bahwa komite audit

yang independen memiliki anggota yang lebih banyak, dan sering mengadakan

dan melaksanakan rapat diharapkan akan meningkatkan pengawasan komite audit

terhadap proses pelaporan keuangan. Komite audit yang independen akan lebih

baik dalam hal perlindungan reliabilitas proses akuntansi dan memajukan

objektivitas dari komite audit. Hal itu akan memperkuat pengendalian internal dan

mengarah kepada berkurangnya risiko pengendalian. Oleh karena itu, pengujian

substantif dapat dikurangi sehingga diharapkan dapat memperkecil fee audit.

36

menemukan adanya pengaruh negatif antara independensi komite audit terhadap

fee audit. Berdasarkan teori dan hasil penelitian-penelitian sebelumnya tersebut,

maka dirumuskan hipotesis sebagai berikut:

H3: Independensi komite audit berpengaruh negatif terhadap fee audit

2.3.4 Hubungan antara Ukuran Komite Audit dengan Fee Audit

Braoitta (2000) dalam Yatim et al. (2006) menyatakan bahwa rekomendasi

jumlah komite audit konsisten dengan keinginan untuk meningkatkan status

organisasi komite audit. Sesuai dengan rekomendasi dari Blue Ribbon Company

(1999), bahwa komite audit yang lebih independen, memiliki anggota lebih

banyak, dan sering mengadakan rapat diharapkan akan meningkatkan pengawasan

komite audit terhadap proses pelaporan keuangan. Berdasarkan rekomendasi dar i

The Blue Ribbon Company tersebut penelitian ini berpendapat bahwa ukuran

komite audit yang lebih besar akan meningkatkan kualitas laporan keuangan yang

berakibat pada rendahnya fee audit eksternal. Searah dengan penelitian Nadia dkk.

(2013) yang menemukan bahwa ukuran komite audit berpengaruh negatif

terhadap fee audit eksternal. Berdasarkan teori dan hasil penelitian-penelitian

sebelumnya tersebut, maka dirumuskan hipotesis sebagai berikut:

H4: Ukuran komite audit berpengaruh negatif terhadap fee audit

2.3.5 Hubungan antara Intensitas Pertemuan Komite Audit dengan Fee Audit

Razman et al. (2004) mengamati di Malaysia bahwa perusahaan memiliki

37

memantau kegiatan manajemen. Searah dengan penelitian Goodwin-Stewart at al.

(2006) pertemuan komite audit berhubungan dengan kenaikan fee audit. Hal ini

konsisten dengan permintaan peningkatan kualitas audit oleh komite audit,

dimana perusahaan dengan struktur governance yang baik memiliki permintaan

kualitas audit yang lebih tinggi, sehingga meningkatkan fee audit eksternal.

Kenaikan biaya karena waktu tambahan yang dikeluarkan oleh auditor yang

mempersiapkan untuk menghadiri pertemuan dengan anggota komite audit yang

dapat mengakibatkan fee audit meningkat. Berdasarkan teori dan hasil

penelitian-penelitian sebelumnya tersebut, maka dirumuskan hipotesis sebagai berikut:

H5: Intensitas pertemuan komite audit berpengaruh positif terhadap fee audit

2.3.6 Hubungan antara Manajemen Laba dengan Fee Audit

Praktik manajemen laba yang dilakukan oleh perusahaan yang berada diluar

jalur yang sesuai atau dengan kata lain melanggar Pernyataan Standar Akuntansi

Keuang