Good Corporate Governance

(Studi Kasus Perusahaan Sangat Terpecaya Menurut CGPI

Award

periode 2009)

SKRIPSI

Oleh :

DWI PUTRI RETNO WULAN

NPM : 0642010078

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

JURUSAN ADMINISTRASI BISNIS

Governance

Studi Kasus Perusahaan Sangat Terpecaya menurut CGPI

Award

periode

2009).

NAMA

: Dwi Putri Retno Wulan

NPM :

0642010078

JURUSAN

: Administrasi Bisnis

Telah di setujui untuk mengikuti ujian skripsi

Pembimbing I

Pembimbing II

Ety Dwi Susanti, Dra. Msi

Eddy Poernomo, Drs, SE,MM

NIP : 030.227.786

NIP : 030.178.443

DEKAN

Analisis Kinerja Keuangan Perusahaan Ditinjau Dari Perkembangan Harga Saham Sebelum dan Setelah Penerapan

Good Corporate Governance

Studi Kasus Perusahaan Sangat Terpecaya menurut CGPI Award periode 2009

Disusun Oleh :

DWI PUTRI RETNO WULAN NPM. 0642010078

Telah dipertahankan dihadapkan dan diterima oleh Tim Penguji Skripsi Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 20 Mei 2010

Pembimbing Utama Tim Penguji :

Ketua

Ety Dwi Susanti, Dra. Msi Jojok D., S.Sos, M.Si NIP : 030.227.786 NIP : 957.000.042

Pembimbing Pendamping Sekertaris

Edy Poernomo, Drs, SE, MM Nurhadi, Drs. M.Si NIP : 030.178.443 NIP : 030.227.930 Anggota

Ety Dwi Susanti, Dra. Msi NIP : 030.227.786

Mengetahui, DEKAN

Ditinjau Dari Perkembangan Harga

Saham Sebelum dan Setelah Penerapan

Good Corporate Governance (

Pada

Perusahaan Sangat Terpecaya PT

Telekomunikasi Indonesia Tbk, PT Bank

CIMB Niaga Tbk, PT Aneka Tambang Tbk

dan PT United Tractors Tbk Menurut CGPI

Award

periode 2009).

NAMA

: Dwi Putri Retno Wulan

NPM :

0642010078

JURUSAN

: Administrasi Bisnis

FAKULTAS

: Ilmu Sosial dan Politik

PEMBIMBING UTAMA

TIM PENGUJI :

1.

Ety Dwi Susanti, Dra.MSi

Jojok D., S.Sos, MSi

NIP

:

957.000.042

.

NIP : 030.227.786

NIP : 957.200.046

PEMBIMBING PENDAMPING

2.

Lia

Nirawati,

Dra,

MSi

Eddy Poernomo, Drs, SE, MM

NIP : 030.223.072

NIP : 030.178.443

3.

Jojok

D.,

S.Sos,

MSi

NIP

:

957.000.042

Mengetahui

KETUA

JURUSAN

Sadjudi.

Drs,

Msi

DWI PUTRI RETNO WULAN. Analisis Kinerja Keuangan Perusahaan Ditinjau

Dari PerkembanganHarga Saham Sebelum dan Setelah Penerapan Good

Corporate Governance (Pada Perusahaan Sangat Terpercaya PT Telekomunikasi

Indonesia Tbk, PT Bank CIMB Niaga Tbk, PT Aneka Tambang Tbk dan PT

United Tractors Tbk Menurut CGPI Award periode 2009).

Dengan banyaknya tuntutan pembenahan dibidang corporate governance

dipandang sebagai asaah satu tindakan dalam rangka pemulihan perekonomian

Indonesia yang sedang terpuruk, penerapan prinsip-prinsip good corporate

governance diyakini akan meningkatkan nilai perusahaan termasuk kinerjanya.

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan

kinerja keuangan yang ditinjau darii perkembangan harga saham sebelumd an

setelah penerapan Good corporate Governance pada PT Telekomunikasi

Indonesia Tbk, PT Bank CIMB Niaga Tbk, PT Aneka Tambang Tbk dan PT

United Tractors Tbk.

Data yang digunakan dalam penelitian ini dalah data sekunder yang

diperoleh dari Bursa Efek Indonesia pada tahun 2002 sampai tahun 2009. Alat

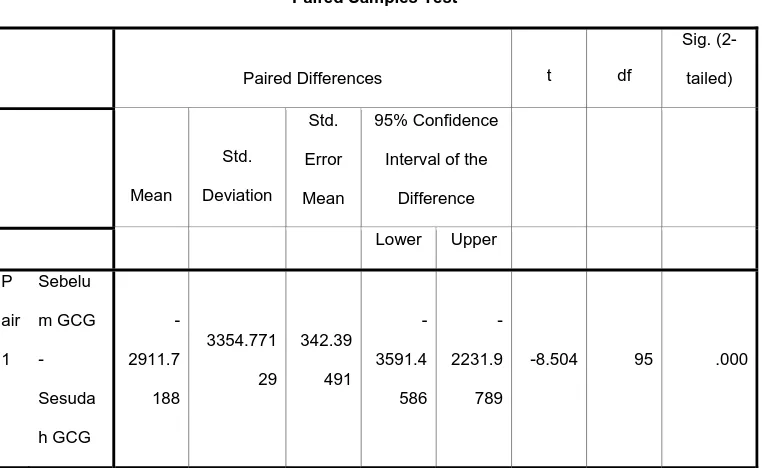

analisi yang digunakan adalah “t-test”. Berdasarkan hasil penelitian terdapat

perbedaan kinerja keuangan antara sebelum dan setelah penerapan Good

Corporate Governance pada PT Telekomunikasi Indonesia Tbk, PT Bank CIMB

Niaga Tbk, PT Aneka Tambang Tbk dan PT United Tractors Tbk. Dengan nilai

signifikansi lebih kecil dari 5%.

Dengan Rahmat Allah SWT, yang telah memberikan hidayah-Nya kepada

penulis dapat menyelesaikan laporan proposal skripsi dengan judul ”Analisis

Kinerja Keuangan Ditinjau dari Perkembangan Harga Saham Sebelum dan

Setelah Penerapan

Good Corporate Governance

(

Pada Perusahaan Sangat

Terpecaya PT Telekomunikasi Indonesia Tbk, PT Bank CIMB Niaga Tbk, PT

Aneka Tambang Tbk dan PT United Tractors Tbk Menurut CGPI

Award

periode

2009)”.

Penulisan laporan proposal skripsi ini merupakan salah satu syarat untuk

mengikuti skripsi pada Fakultas Ilmu Administrasi Bisnis Universitas

Pembangunan Nasional “Veteran” Jawa Timur dan penulisan laporan proposal

skripsi agar penulis mengetahui tujuan dari proposal skripsi, sehingga penulis

memperoleh pengetahuan yang lebih luas selama mata kuliah yang diberikan.

Penulis mengucapkan terima kasih kepada Ibu Ety Dwi Susanti, Dra. Msi

selaku pembimbing utama dan Bapak Eddy Poernomo, Drs, SE,MM selaku

pembimbing pendamping yang telah meluangkan waktunya dalam memberikan

bimbingan dan pengarahan kepada penulis, sehingga penulis dapat menyelesaikan

penyusunan laporan proposal skripsi ini.

Ucapan terima kasih juga penulis tujukan kepada :

Administrasi Bisnis.

3.

Bapak Nurhadi,Drs, M.Si, selaku sekretaris program studi Ilmu

Administrasi Bisnis.

4.

Kedua orang tua penulis tercinta yang telah memberikan doa dan

dukungan baik moral maupun materiil dalam penelitian menyusun laporan

proposal skripsi.

Penulis menyadari bahwa sepenuhnya laporan proposal skripsi ini jauh

dari sempurna, oleh karena itu segala kritik dan saran yang membangun sangat

penulis harapkan demi kesempurnaan penulis di waktu mendatang. Akhir kata

penulis berharap agar laporan proposal skripsi ini tetap bisa memberikan manfaat

bagi pembaca.

Surabaya,

Maret

2010

Hal

Lembar Pengesahan...i

Abstraksi...ii

Kata Pengantar...iii

DAFTAR ISI...vi

BAB I PENDAHULUAN...1

1.1. Latar Belakang Masalah...1

1.2. Perumusan Masalah...8

1.3. Tujuan Penelitian...9

1.4. Manfaat Penelitian...9

BAB II TINJAUAN PUSTAKA...10

2.1. Hasil Penelitian Terdahulu...10

2.2. Landasan Teori...11

2.2.1. Manajemen Keuangan...11

2.2.1.1. Pengertian Manajemen Keuangan...11

2.2.1.2. Tujuan Manajemen Keuangan...12

2.2.1.3. Fungsi Manajemen Keuangan...13

2.2.2. Kinerja Keuangan Perusahaan...14

2.2.2.1. Pengertian Kinerja Keuangan Perusahaan...14

2.2.2.2. Penilaian Kinerja...15

2.2.2.3. Manfaat Penilaian Kinerja Keuangan...16

2.2.2.4. Tujuan Penilaian Kinerja...17

2.2.3. Pengertian Pasar Modal...18

2.2.3.1. Fungsi Pasar Modal...19

2.2.3.2. Efisiensi Pasar Modal...20

2.2.4.3. Pengertian Volume Perdagangan Saham...23

2.2.5.

Good Corporate Governance

(GCG)...23

2.2.5.1. Prinsip – prinsip GCG...25

2.2.5.2. Tujuan Penerapan Prinsip GCG...29

2.2.5.3. Manfaat GCG...30

2.2.5.4. Konsep GCG...31

2.2.5.5. Implementasi Prinsip GCG dalam Organisasi...32

2.2.5.6. Sistem Penilaian Pelaksanaan GCG...36

2.2.5.7. Teori Keagenan (

Agency Theory

)...40

2.6. Diagram Kerangka Berfikir...41

2.7. Hipotesis...43

BAB III METODE PENELITIAN...44

3.1. Definisi Operasional dan Pengukuran Variabel...44

3.2. Populasi, Sampel dan Teknik Penentuan Sampel...45

3.3. Teknik Pengumpulan Data...47

3.3.1. Jenis Data...47

3.3.2. Sumber Data...47

3.3.3. Teknik Pengumpulan Data...48

3.4. Teknik Analisis Data...49

3.4.1. Teknik Pengujian Hipotesis...49

BAB IV HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan...52

4.1.1. Sejarah Singkat Perusahaan...52

4.1.2. Visi dan Misi Perusahaan...54

4.2.2. . Kinerja Keuangan Perusahaan Sesudah Penerapan GCG...60

4.3. Analisis dan Pengujian Hipotesis...63

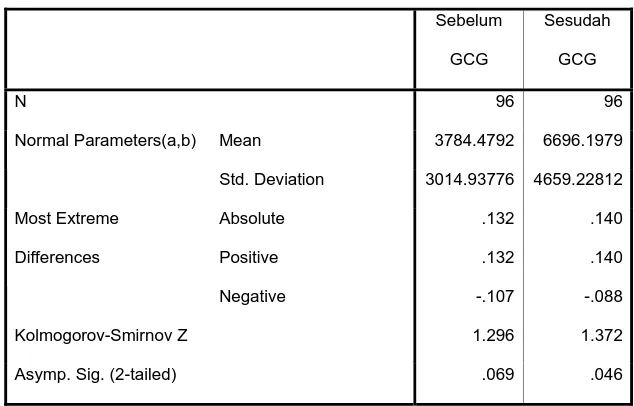

4.3.1. Uji Normalitas Kolmogorov Smirnov atau Shapiro – Wilk...63

4.3.2. Analisis t-test...64

4.3.3. Pengujian Hipotesis...65

4.4. Pembahasan...68

4.4.1. Pembahasan Analisis Hipotesis...68

4.4.2. Pembahasan Penerapan Prinsip – prinsip Good Corporate

Governance

(GCG)...69

4.4.2.1. Penerapan Good Corporate Governance (GCG) PT

Telekomunikasi Indonesia Tbk...69

4.4.2.2. Penerapan Good Corporate Governance (GCG) PT

Bank CIMB Niaga Tbk...73

4.4.2.3. Penerapan Good Corporate Governance (GCG) PT

Aneka Tambang Tbk...80

4.4.2.4. Penerapan Good Corporate Governance (GCG) PT

United Tractors Tbk...82

4.5. Keterbatasan Penelitian...85

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan...86

5.2. Saran...87

1

PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu tujuan penting pendirian suatu perusahaan adalah untuk meningkatkan kesejahteraan pemilikinya atau pemegang saham, atau memaksimalkan kekayaan pemegang saham melalui peningkatkan nilai perusahaan (Brigham dan Houston, 2001). Peningkatan nilai perusahaan tersebut dapat dicapai jika perusahaan mampu beroperasi dengan mencapai laba yang ditargetkan. Melalui laba yang diperoleh tersebut perusahaan akan mampu memberikan dividen kepada pemegang saham, meningkatkan pertumbuhan perusahaan dan mempertahankan kelangsungan hidup perusahaan.

untuk kepentingan perusahaan. Untuk mengatasi hambatan-hambatan tersebut, maka perusahaan perlu memiliki suatu sistem pengelolaan perusahaan yang baik, yang mampu memberikan perlindungan efektif kepada para pemegang saham dan pihak kreditur, sehingga mereka dapat meyakinkan dirinya akan peroleh keuntungan investasinya dengan wajar dan bernilai tinggi, selain itu juga harus dapat menjamin terpenuhinya kepentingan karyawan serta perusahaan itu sendiri.

Bukti empiris yang diperoleh dari hasil riset Zhuang pada tahun 2000 menunjukkan masih lemahnya perusahaan-perusahaan publik di Indonesia dalam mengelola perusahaan dibanding negara-negara Asia Tenggara, hal ini ditunjukkan oleh masih lemahnya standar-standar akuntansi dan regulasi, pertanggungjawaban terhadap para pemegang saham, standar-standar pengungkapan dan transparansi serta proses-proses kepengurusan perusahaan. Hal ini secara tidak langsung menunjukkan masih lemahnya perusahaan-perusahaan publik di Indonesia dalam menjalankan manajemen yang baik dalam memuaskan stakeholder perusahaan. Untuk mengatasi kelemahan tersebut, maka perusahaan perlu memiliki suatu sistem pengelolaan perusahaan yang baik yaitu Good Corporate Governance (GCG), yang mampu memberikan perlindungan efektif kepada para pemegang saham dan pihak kreditur, sehingga mereka dapat meyakinkan dirinya akan peroleh keuntungan investasinya dengan wajar dan bernilai tinggi, selain itu juga harus dapat menjamin terpenuhinya kepentingan karyawan serta perusahaan itu sendiri.

perusahaan di Indonesia (Sri Sulistyanto, 2003). Melalui penerapan good corporate governance tersebut diharapkan: (1) perusahaan mampu meningkatkan kinerjanya melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan, serta mampu meningkatkan pelayanannya kepada stakeholder, (2) perusahaan lebih mudah memperoleh dana pembiayaan yang lebih murah sehingga dapat meningkatkan corporate value, (3) mampu meningkatkan kepercayaan investor untuk menanamkan modalnya di Indonesia dan (4) pemegang saham akan merasa puas dengan kinerja perusahaan sekaligus akan meningkatkan shareholders value dan dividen.

Hasil survey yang dilakukan oleh SWA bersama Indonesian Institute for Corporate Governance (IICG) pada tahun 2006 mengenai alasan perusahaan menerapkan Good Corporate Governance yaitu untuk menjaga kepercayaan stakeholder dan menerapkan transparansi. Selain itu alasan penerapan GCG yaitu untuk memperbaiki mekanisme proses bisnis internal, menciptakan pertumbuhan yang berkelanjutan, menghadapi tuntutan regulasi, meningkatkan daya saing.

2002 tentang penerapan GCG yaitu Transparansi, pengungkapan, kemandirian, akuntabilitas, pertanggungjawaban dan kewajaran.

Menurut Arief, 2009 salah satu prinsip dari GCG adalah masalah transparasi, yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan. Informasi penting di perusahaan yang perlu diketahui oleh publik, antara lain laporan keuangan perusahaan. Pada saat ini pemaparan tentang laporan keuangan perusahaan tahunan (annual report) yang disampaikan kepada publik, baru berjalan di perusahaan yang sudah go publik atau terdaftar di Bursa Efek Indonesia. Semakin tinggi tingkat keterbukaan atas laporan keuangan perusahaan maka seharusnya semakin rendah pula kemungkinan terjadinya korupsi, kolusi dan nepotisme (KKN).

Setiap tahun Kementrian BUMN bekerja sama dengan Direktorat Jendral Pajak, Badan Pengawas Pasar Modal –Lembaga Keuangan (Bapepam - LK) serta Bank Indonesia menyelenggarakan Annual Report Award. Tema Annual Report Award tahun 2005 adalah “ Kualitas Keterbukaan Informasi pada laporan Tahunan sebagai Salah Satu Penerapan Good Corporatel Governance” yang dapat diikuti oleh semua perusahaan, baik prusahaan publik maupun perusahaan nonpublik sebagai peserta. Kriteria umum yang dipakai sebagai dasar penilaian adalah sebagai berikut :

b. Penyajian informasi keuangan yang baik dan informatif sesuai dengan ketentuan akuntansi yang berlaku di Indonesia.

c. Informasi yang jelas mengenai kepemilikan dan penerapan Good Corporate Governance.

d. Kepatuhan terhadap peraturan perundangan yang berlaku.

Berbagai upaya yang dilakukan pemerintah atau pihak mana pun yang mengarah pada implementasi GCG dalam Laporan Keuangan Tahunan. Hal ini merupakan perwujudan dari akuntabilitas publik terkait dengan transparasi laporan keuangan perusahaan.

transparan. Hal tersebut merupakan modal dasar bagi timbulnya kepercayaan publik sehingga bagi perusahaan yang telah go public saham perusahaannya akan lebih diminati oleh para investor dan berdampak positif terhadap peningkatan nilai saham. Implementasi GCG merupakan peluang yang cukup besar bagi perusahaan untuk meraih berbagai manfaat termasuk kepercayaan dari investor terhadap perusahaan, bermanfaat bagi manajemen, karyawan perusahaan, stakeholder dan berbagai pihak yang terkait.

Suatu perusahaan yang menerapkan Good Corporate Governance berharap tingkat kepercayaan perusahaan dimata investor menjadi baik, sehingga para investor tersebut akan membeli saham dari perusahaan tersebut.

signifikan, (4) Penelitian yang dilakukan oleh Firth et al. (2002) terhadap perusahaan-perusahaan yang listing di pasar modal Hongkong menunjukkan bahwa, perusahaan-perusahaan yang melaksanakan good corporate governance mengalami peningkatan kinerja perusahaan (corporate performance) yang signifikan. Demikian pula dengan penelitian yang dilakukan oleh Brown dan Caylor (2004) di Georgia, juga menunjukkan bahwa perusahaan-perusahaan yang melaksanakan good corporate governance mengalami peningkatan kinerja perusahaan (corporate performance) yang signifikan. Penelitian yang dilakukan oleh Cornett et al (2005) terhadap perusahaan-perusahaan yang tergabung dalam S&P 100, juga menunjukkan hasil yang sama dimana perusahaan-perusahaan yang melaksanakan good corporate governance mengalami peningkatan kinerja perusahaan yang signifikan. Brown dan Caylor (2004) menunjukkan bahwa penerapan good corporate governance secara signifikan dapat meningkatkan return on equity, net profit margin, Tobin's Q.

keempat yaitu PT. Aneka Tambang Tbk. dengan memperoleh nilai sebesar 85.87, dan untuk perusahaan yang memperoleh peringkat sangat terpecaya pada tingkat kelima yaitu PT. United Tractor Tbk. dengan nilai 85.44. Yang melatarbelakangi peneliti dalam melakukan penelitian ini yaitu dari hasil perolehan yang didapatkan oleh lima perusahaan yang menerapkan Good Corporate Governance dengan predikat sangat terpecaya, apakah tingkat kinerja keuangan perusahaan akan menjadi lebih baik. Dalam kaitan ini maka penulis tertarik untuk melakukan penelitian mengenai ”Analisis Kinerja Keuangan Perusahaan Ditinjau Dari Perkembangan Harga Saham Sebelum dan Setelah Penerapan Good

Corporate Governance” (Pada Perusahaan Sangat Terpecaya PT Telekomunikasi Indonesia Tbk, PT Bank CIMB Niaga Tbk, PT Aneka Tambang Tbk dan PT United Tractors Tbk Menurut CGPI Award periode 2009). Kinerja keuangan perusahaan dalam penelitian ini dilihat dari perkembangan harga saham sebelum dan setelah penerapan Good Corporate Governance pada lima perusahaan yang memperoleh nilai sangat terpecaya menurut survey Corporate Governance Perception Index (CGPI) yang dilakukan oleh Indonesian Institute for Corporate Governance (IICG)

1.2 Perumusan Masalah

1.3 Tujuan Penelitian

Untuk mengetahui perbedaan kinerja keuangan yang ditinjau dari perkembangan harga saham sebelum dan setelah penerapan Good Corporate Governance pada PT Telekomunikasi Indonesia Tbk, PT Bank CIMB Niaga Tbk, PT Aneka Tambang Tbk dan PT United Tractors Tbk.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak, antara lain :

1. Manfaat bagi perusahaan

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada perusahaan, khususnya mengenai penerapan good corporate governance terhadap peningkatan kinerja keuangan perusahaan dalam meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai bagi pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya.

2. Manfaat bagi penelitian selanjutnya

10

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

A. Penelitian I

Penelitian terdahulu yang dapat dilakukan sebagai bahan acuan dalam

skripsi yaitu skripsi yang dilakukan oleh Rida Perwita Sari ( 2007 ), mahasiswa

program studi Akuntansi Universitas Pembangunan Nasional ”Veteran” Jawa

Timur dengan Judul skripsi “Analisis Perbedaan Kinerja Keuangan Sebelum

dan Sesudah Penerapan Prinsip Good Corporate Governance Pada PT.

Petrokimia Gresik”. Skripsi ini meneliti tentang Apakah terdapat perbedaan

antara kinerja keuangan sebelum dan sesudah penerapan prinsip Good Corporate Governance ( GCG ) pada PT Petrokimia Gresik?. Dari penelitian yang dilakukan oleh Rida Perwita Sari dapat disimpulkan bahwa Pengukuran kinerja keuangan

yang dipergunakan dalam penelitian ini adalah berdasarkan Keputusan Menteri

Badan Usaha Milik Negara No. Kep. 100/ M. BUMN / 2002 tentang Penilaian

Tingkat Kesehatan Badan Usaha Milik Negara, yaitu : Return On Equity ( ROE ), Return On Investment ( ROI ), Cash Ratio, Current Ratio, Collection Periods ( CP

), Perputaran Persediaan ( PP ), Perputaran Total Assets / Total Assets Turn Over

( TATO ), dan rasio Total Modal Sendiri Terhadap Total Asset. Dari ketujuh

indikator kinerja keuangan tersebut maka Tidak terdapat perbedaan antara kinerja

Governance ( GCG ) di PT Petrokimia Gresik dengan nilai signifikan lebih besar dari 5%.

B. Penelitian II

Penelitian yang dilakukan Oleh H. Sri Sulistyanto ( Dosen Fakultas Ekonomi

Universitas Islam Sultan Agung Semarang ) dan Meniek S. Prapti. yang dimuat

dalam jurnal dengan judul “Good Corporate Governance : Bisakah

meningkatkan Kepercayaan Masyarakat?”. Penelitian ini meneliti tentang

Apakah pemberian penghargaan Annual Report Award ( ARA ) secara signifikan dapat meningkatkan kepercayaan masyarakat?. Dari penelitian yang dilakukan

oleh H. Sri Sulistyanto dan Meniek S. Prapti dapat disimpulkan bahwa adanya

kepercayaan masyarakat terhadap konsep Good Corporate Governance yang melandasi. Penghargaan Annual Report Award ( ARA ) yang akan membuat perusahaan dikelola dengan lebih profesional dan dapat meningkatkan

kesejahteraan pemilikannya tanpa mengabaikan kepentingan stakehodersnya.

2.2 Landasan Teori

2.2.1. Manajemen Keuangan

2.2.1.1. Pengertian Manajemen Keuangan

Menurut James C. Van Horne dan John M. Wachowiz, JR (1997: 2)

mengatakan bahwa manajemen keuangan adalah segala aktivitas dengan beberapa

tujuan menyeluruh. Oleh karena itu, fungsi pembuatan keputusan dari manajemen

keuangan dapat dibagi menjadi tiga area utama : keputusan sehubungan investasi,

Pengertian manajemen keuangan menurut Warsono ( 2003 : 4 ) dapat

didefinisikan sebagai perencanaan, pengorganisasian, pengarahan dan

pengendalian keuangan suatu organisasi atau perusahaan untuk mencapai tujuan

yang telah ditetapkan.

Dari definisi tersebut dapat disimpulkan bahwa manajemen keuangan

merupakan perencanaan, pengorganisasian, pengarahan, dan pengendalian

keuangan suatu organisasi atau perusahaan untuk mencapai tujuan yang telah

ditetapkan didalam fungsi dari pembuatan keputusan dari manajemen keuangan

tentang investasi, pendanaan, pembelanjaan, dan manajemen aktiva.

2.2.1.2. Tujuan Manajemen Keuangan

Menurut Warsono ( 2003 : 5-6 ) mengatakan bahwa tujuan manajemen

keuangan adalah sebagai berikut :

1. Memaksimalkan kekayaan pemegang saham / pemilik

2. Memaksimalkan laba

3. Memaksimalkan ganjaran / kompensasi bagi manajemen dapat berupa fasilitas

yang diberikan ( kantor yang representatif, kendaraan dinas dan rumah dinas )

4. Sasaran keperilakuan dapat diilustrasikan dengan adanya rencana kenaikan

upah dan gaji.

5. Tanggung jawab sosial perusahaan dilakukan karena perusahaan hidup di

tengah masyarakat dan eksistensinya sangat bergantung pada masyarakat yang

2.2.1.3. Fungsi Manajemen Keuangan

Menurut Warsono ( 2003 : 7 ) berpendapat bahwa fungsi manajemen

keuangan dalam suatu perusahaan dapat dilihat dari tugas dan tanggung jawab

seorang manajer / direktur keuangan. Tugas / tanggung jawab manajer keuangan

antar perusahaan mungkin berbeda. Secara umum ada tiga macam tugas dan

tanggung jawab manajer keuangan :

1. Keputusan investasi ( investment decision ).

Keputusan investasi akan menghasilkan kebijakan investasi. Kebijakan

investasi ini menyangkut bagaimana manajer keuangan mengalokasikan dana

ke dalam bentuk – bentuk investasi yang akan mendatangkan keuntungan di

masa yang akan datang. Hasil dari kebijakan investasi, secara sederhana dapat

dilihat pada sisi aktiva neraca perusahaan.

2. Keputusan pembelanjaan kegiatan usaha ( Financing Decision )

Keputusan pembelanjaan kegiatan usaha ini akan menghasilkan kebijakan

sumber pembelanjaan. Dalam hal ini seorang manajer keuangan dituntut untuk

mempertimbangkan dan menganalisis kombinasi sumber – sumber

pembelanjaan yang ekonomis bagi perusahaan guna membelanjai kebutuhan –

kebutuhan investasi serta kegiatan usahanya. Hasil kebijakan sumber

pembelanjaan, secara sederhana dapat dilihat pada sisi pasiva neraca

perusahaan.

3. Keputusan manajemen aktiva ( assets management decision ).

Jika aktiva telah diperoleh dan pembelanjaan yang tepat telah tersedia, maka

2.2.2. Kinerja Keuangan Perusahaan

2.2.2.1. Pengertian Kinerja Keuangan Perusahaan

Sejak awal didirikannya, sebuah perusahaan mempunyai visi, misi dan

tujuan. Oleh karena itu setiap perusahaan akan selalu dihadapkan pada

permasalahan menyangkut kinerja. Kinerja sangat penting bila dipergunakan

dengat tepat, banyak keuntungan yang nyata bagi para manajemen, karyawan dan

organisasi sendiri untuk mengukur kemampuan, keberhasilan, serta kegagalan

mereka didalam mengelola sumber dayanya serta pencapaian tujuan secara efektif

dan efisien. Pengertian efektif dan efisien menurut Anthony ( 1992 : 14 ) yaitu

efektif diartikan sebagai kemampuan suatu unit untuk mencapai tujuan yang

diinginkan, sedangkan efisien menggambarkan berapa banyak masukan ( input )

yang dikeluarkan untuk menghasilkan satu unit keluaran ( output ) tertentu.

Sebelum memahami mengenai pengukuran kinerja secara mendetail,

terlebih dahulu perlu dipahami apa yang dimaksud kinerja ( performance ). Menurut Helfert (1996 : 67) kinerja perusahaan adalah hasil banyak keputusan

individual yang dibuat secara terus menerus oleh manajemen yang memerlukan

analisis dampak keuangan dan ekonomi. Sedangkan menurut Mulyadi (1997 :

419) pengertian kinerja perusahaan adalah penentuan secara periodik efektivitas

dan efisiensi operasional suatu organisasi, bagian organisasi, dan karyawannya

berdasarkan sasaran standart, dan kriteria yang telah ditetapkan sebelumnya oleh

pihak manajemen perusahaan. Dengan tujuan penilaian kinerja adalah untuk

memotivasi karyawan dalam mencapai sasaran organisasi dan dalam memenuhi

dan hasil yang diinginkan. Hal ini dapat dikatakan bahwa penilaian kinerja

berdasarkan pada sasaran, standart dan kriteria yang telah ditetapkan sebelumnya

oleh manajemen dalam perusahaan.

Berdasarkan pendapat – pendapat diatas, maka dapat disimpulkan bahwa

kinerja keuangan perusahaan adalah tingkat prestasi ( kerja ) hasil nyata yang

dicapai berupa penilaian kinerja yang kadang – kadang digunakan untuk

tercapainya suatu hasil dari banyaknya keputusan yang dibuat secara terus

menerus yang dilakukan dalam kemitraan antara seorang karyawan dan penyedia

langsung untuk memperjelas tanggung jawab berdasarkan pada sasaran standar,

kriteria yang telah ditetapkan sebelumnya oleh manajemen perusahaan yang

memerlukan analisis dampak keuangan dan ekonomi untuk mencapai tujuan

tertentu secara efektif dan efisien operasioanal organisasi.

2.2.2.2. Penilaian Kinerja

Penilaian kinerja perusahaan merupakan suatu kegiatan yang sangat

penting karena berdasarkan hasil penilaian tersebut ukuran keberhasilan

perusahaan selama suatu periode tertentu dapat diketahui, dan dengan demikian

hasil penilaian tersebut dapat dipergunakan sebagai pedoman bagi usaha

perbaikan maupun peningkatan kinerja perusahaan selanjutnya ( Sugiyarso &

Winarni, 2005 ).

Menurut Mulyadi ( 2001 : 415 ), penilaian kinerja adalah penentuan secara

periodik efektifitas opersional suatu perusahaan, bagian perusahaan, dan

Dengan tujuan pokok adalah untuk memotivasi karyawan dalam mencapai sasaran

organisasi dan dalam mematuhi standar perilaku yang sudah ditetapkan

sebelumnya agar membuahkan tindakan dan hasil yang diinginkan. Standar

perilaku tersebut dapat berupa kebijakan manajemen atau rencana formal yang

dituangkan didalam anggaran.

Penilaian kinerja pada dasarnya merupakan penilaian perilaku manusia

dalam melaksanakan peran yang dimainkan dalam mencapai tujuan organisasi.

Tetapi kinerja operasi perusahaan merupakan kinerja perusahaan dalam

menjalankan aktivitasnya dalam rangka untuk mendapatkan laba yang sebesar –

besarnya.

Sedangkan menurut Kreitner & Kinichi ( 2005 :542 ), penilaian kinerja

merupakan evaluasi penilaian mengenai sifat, perilaku atau pencapaian sebagai

dasar untuk keputusan personal dan rencana pengembangan.

2.2.2.3. Manfaat Penilaian Kinerja Keuangan

Menurut Mulyadi ( 2001 : 416 ), penilaian kinerja dimanfaatkan oleh

manajemen untuk :

1. Mengelola operasi organisasi secara efektif dan efesien melalui pemotivasian

karyawan secara maksimum

2. Membantu pengembalian keputusan yang bersangkutan dengan karyawan.

3. Menyediakan pengambilan keputusan yang bersangkutan dengan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka

menilai kinerja mereka.

2.2.2.4. Tujuan Penilaian Kinerja

Tujuan terpenting dalam melakukan penilaian kinerja adalah untuk menilai

apakah tujuan yang telah ditetapkan oleh perusahaan sebagai suatu organisasi

mampu dicapai, sehingga mampu memenuhi kepentingan anggotanya ( Investor,

kreditor, pemegang saham ). Manajemen mempunyai kepentingan ganda dalam

menilai kinerja keuangan yaitu efisiensi dan profitabilitas operasi serta

menimbang seberapa efek pengguna sumber daya perusahaan (Helfert, 1996 : 86)

Penilaian perusahaan khususnya kinerja sering dilakukan untuk

tujuan-tujuan tersebut di bawah ini Darmawati (2004) dan Putri (2006):

1. Untuk keperluan merger dan akuisisi.

Perusahaan akan melakuakan merger (penggabungan usaha) atau

mengakuisisi perusahaan lain, jelas memerlukan kegiatan penilaian untuk

mengetahui berapa nilai perusahaan dan nilai ekuitas dari masing-masing

perusahaan

2. Untuk kepentingan restrukturisasi dan kepentingan usaha.

Perusahaan yang bermasalah seringkali memerlukan penilaian untuk

mengimplementasikan program pemulihan usaha atau restrukturisasi, untuk

mengetahui apakah nilai usaha lebih besar daripada nilai likuiditasnya.

3. Untuk keperluan divestasi sebagai saham perusahaan dari mitra strategis

(beberapa saham harus dilepas kepada mitra baru). Contoh: privatisasi

4. Untuk Initial Public Offering (IPO)

Perusahaan yang akan menjual sahamnya pada umum atau bursa, harus dinilai

dengan menggunakan penilaian yang wajar untuk ditawarkan kepada

masyarakat atau public.

5. Untuk memperoleh pendapatan wajar atas penyertaan dalam suatu perusahaan

atau menunjukkan bahwa perusahaan bernilai lebih dari apa yang ada di dalam

neraca.

6. Memperoleh pembelanjaan penetapan besarnya pinjaman atau tambahan

modal.

2.2.3. Pengertian Pasar Modal

Menurut Suad Husnan, (1993 : 1), pasar modal adalah tempat bertemunya

penjual dan pembeli, yang memperjualbelikan adalah modal atau dana. Secara

formal, pasar modal didefinisikan sebagai pasar untuk berbagai instrumen

keuangan atau sekuritas jangka panjang yang biasa diperjualbelikan, baik dalam

bentuk hutang ataupun modal sendiri yang diterbitkan oleh pemerintah, public outhorites , maupun perusahaan swasta.

Sedangkan menurut Sartono (1996 : 24), pasar modal adalah tempat

terjadinya transaksi aset keuangan jangka panjang atau long term financial assets.

Adapun menurut Jogiyanto (1998 : 10), pasar modal adalah tempat

bertemunya para pembeli dan penjual dengan resiko untung dan rugi.

Menurut Brigham dan Houston (2001 : 122) mendefinisikan pasar modal

Menurut UU RI No 8 Tahun 1995 tentang pasar modal dan bursa efek

bahwa : “Pasar modal adalah kegiatan yang bersangkutan dengan penawaran

umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”.

Sedangkan bursa efek adalah pihak yang menyelenggarakan dan menyediakan

sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak

– pihak lain dengan tujuan memperdagangkan efek di antara mereka.

2.2.3.1. Fungsi Pasar Modal

Menurut Handaru (1996 : 11) fungsi pasar modal dibedakan menjadi

fungsi secara makro dan mikro. Fungsi pasar modal secara makro adalah sebagai

berikut :

a. Sebagai salah satu alternatif sumber pembiayaan investasi.

b. Salah satu instrumen moneter, yaitu melalui pelaksanaan pembukaan

kebijakan pasar di sektor pemerintah atau swasta.

Sedangkan fungsi pasar modal secara mikro, meliputi hal – hal sebagai

berikut :

a. Untuk menyehatkan struktur permodalan perusahaan

b. Dalam situasi tertentu, go public juga dijadikan sebagai salah satu cara menaikkan nilai perusahaan.

c. Sebagai sarana bagi perusahaan untuk mewujudkan atau menunjukkan

Menurut Bambang R. (1995 : 219) fungsi pasar modal adalah mengalokasikan

secara efisien arus dana dari unit ekonomi yang mempunyai surplus tabungan

kepada unit ekonomi yang mempunyai defisit tabungan.

2.2.3.2. Efisiensi Pasar Modal

Bentuk efisiensi pasar ditentukan oleh informasi yang tersedia. Informasi

yang tercermin dalam harga saham akan menentukan bentuk pasar efisiensi yang

dapat dicapai. Tentu saja tingkatan efisiensi ini tidak semata – mata merupakan

kinerja suatu perusahaan itu sendiri, atau kinerja lembaga keuangan, Bapepam,

pemerintah ataupun kinerja lembaga lainnya. Akan tetapi efisiensi pasar

merupakan kienrja keseluruhan para pelaku pasar modal yang secara bersama –

sama mendukung terciptanya tingkat efisiensi pasar.

Menurut Jogiyanto (1998 : 284), efisiensi pasar modal dibagi kedalam tiga

tingkatan, yaitu :

1. Efisiensi pasar bentuk lemah

Pasar dikatakan efisien dalam bentuk lemah jka harga – harga dari sekuritas

tercermin secara penuh informasi di masa lalu.

2. Efisiensi pasar bentuk setengah kuat

Pasar dikatakan efisien setengah kuat jika harga – harga dari sekuritas secara

penuh mencerminkan semua informasi yang dipublikasikan. Informasi yang

dipublikasikan dapat berupa pengumuman laporan keuangan, pengumuman

pembagian deviden, pengumuman produk baru, pengumuman merger dan

3. Efisiensi pasar bentuk kuat

Pasar dikatakan efisien dalam bentuk kuat jika harga – harga dalam sekuritas

secara penuh mencerminkan semua informasi yang tesedia termasuk informasi

yang privat. Jika pasar efisiensi dalam bentuk ini, maka tidak ada investor

yang dapat memperoleh keuntungan yang tidak normal karena mempunyai

informasi privat.

Menurut Samuel (1991: 131) menyatakan bahwa pasar modal dikatakan

efisien apabila :

1. Harapan oleh para investor bersifat homogen, artinya semua investor

mempunyai harapan yang sama dalam memandang pendapatan dan resiko dari

suatu surat berharga.

2. Pasar cukup besar sehingga jumlah saham yang ditawarkan mencukupi semua

investor

3. Fungsi utility semua investor dalam kelas yang sama, artinya para investor

mempunyai sikap yang sama terhadap trade off antara resiko dan return.

2.2.4. Pengertian saham

Menurut Asril Sitompul (1996 : 180), saham adalah tanda atau bukti

penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan.

Menurut Tien Sumarni (1998 : 10), saham adalah surat berharga bersifat

2.2.4.1. Jenis – jenis Saham

Menurut Siamat (1995 : 385), jenis – jenis saham dibedakan menjadi dua,

yaitu saham biasa dan saham preferen.

1. Saham Biasa (Common stock), yaitu

a. Deviden dibayarkan sepanjang perusahaan memperoleh laba.

b. Memiliki hak suara

c. Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut

dilakukan setelah semua kewajiban perusahaan dilunasi

2. Saham Preferen (Prefered stock), yaitu

a. Memiliki hak paling dahulu memperoleh deviden

b. Tidak memiliki hak suara

c. Dapat mempengaruhi manajemen perusahaan terutama dalam pencalonan

pengurus Rapat Umum Pemegang Saham (RUPS).

d. Memiliki hak pembayaran maksimal sebesarkan nilai nominal saham lebih

dahulu setelah kreditur apabila perusahaan dilikuidasi.

e. Kemungkinan dapat memperoleh tambahan dari pembagian laba

perusahaan disamping penghasilan yang diterima

secara tetap.

2.2.4.2. Pengertian harga Saham

Menurut Sutrisna (2000 : 144), harga saham adalah harga yang dibentuk

dari interaksi para penjual dan pembeli saham yang dilatar belakangi oleh harapan

Menurut Widoatmojo (1996 : 43), harga saham adalah nilai penyertaan

atau kepemilikan seseorang dalam suatu perusahaan.

2.2.4.3. Pengertian Volume Perdagangan Saham

Menurut Hastuti (1998 : 242) volume perdagangan saham merupakan

suatu fungsi peningkatan dari perubahan harga absolut dimana harga

merefleksikan tingkat informasi.

Sementara menurut Sudjana (1999 : 13), volume perdagangan saham

adalah jumlah lembar saham yang ditransaksikan oleh para investor di bursa

saham.

2.2.5. Good Corporate Governance (GCG)

Menurut FCGI (2001) pengertian Good Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham,

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para

pemegang kepentingan intern dan esktern lainnya yang berkaitan dengan hak-hak

dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan

mengendalikan perusahaan.

Bank dunia ( World Bank) mendefinisikan good corporate governance

(GCG) sebagai kumpulan hukum, peraturan, dan kaidah – kaidah yang wajib

dipenuhi, yang dapat mendorong kinerja sumber – sumber perusahaan untuk

berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara

keseluruhan.

Pasal 1 Surat Keputusan Menteri BUMN No. 117/M – MBU/2002 tanggal

31 Juli 2002 tentang penerapan GCG pada BUMN menyatakan bahwa corporate governance adalah suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna

mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap

memerhatikan pemangku kepentingan (stakeholders) lainnya, berlandaskan peraturan perundangan dan nilai – nilai etika.

Menurut The Indonesian Institute of Corporate Governance (IICG) tahun 2000 mendefinisikan Good Corporate Governance adalah Suatu proses dan struktur yang diterapkan dalam menjalankan perusahaan dengan tujuan utama

untuk meningkatkan nilai pemegang saham dalam jangka panjang dengan tetap

mempertahankan kepentingan stakeholders yang lain.

Good Corporate Goveranance secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah ( value added ) untuk semua stakeholders. Ada dua hal yang ditekankan dalam konsep ini, yaitu ( YPPMI & SC, 2002 ):

1. Pentingnya hak pemegang saham untuk memperoleh informasi dengan benar

(akurat ) dan tepat pada waktunya.

2. Kewajiban perusahaan untuk melakukan pengungkapan ( disclosure) secara akurat, tepat waktu, dan transparan terhadap semua informasi kinerja

Good Corporate Governance merupakan proses dan struktur yang digunakan untuk mengarahkan dan mengelola bisnis serta urusan – urusan

perusahaan, dalam rangka meningkatkan kemakmuran bisnis dan akuntabilitas

perusahaan, dengan tujuan utama mewujudkan nilai pemegang saham dalam

jangka panjang, dengan tetap memperhatikan kepentingan stakeholders yang lain ( Malaysian finance Committee on Corporate Governance February 1999 ).

Berdasarkan beberapa pengertian tersebut, GCG secara singkat dapat

diartikan sebagai seperangkat sistem yang mengatur dan mengendalikan

perusahaan untuk menciptkan nilai tambah ( value added ) bagi para pemangku kepentingan. Hal ini dsebabkan karena GCG dapat mendorong terbentuknya pola

kerja manajemen yang bersih, transparan, dan profesional (BTP). Implementasi

prinsip – prinsip GCG secara konsisten di perusahaan akan menarik minat para

investor, baik domestik maupun asing.

2.2.5.1. Prinsip – prinsip Good Corporate Governance

Prinsip – prinsip GCG yang dikembangkan oleh OECD(Organization for Economic Co- operation and Development) pada bulan april 1998 mencakup 5 (lima) hal berikut ini :

1. Perlindungan terhadap hak – hak pemegang saham ( the right off shareholders).

Kerangka yang dibangun dalam corporate governance harus mampu melindungi hak – hak para pemegang saham, termasuk pemegang saham

1. Hak untuk memperoleh jaminan keamanan atas metode pendaftaran

kepemilikan

2. Hak untuk mengalihkan atau memindahtangankan kepemilikan saham

3. Hak untuk memperoleh informasi yang relevan tentang perusahaan secara

berkala dan teratur

4. Hak untuk ikut berpartisipasi dan memberikan suara dalam Rapat Umum

Pemegang Saham (RUPS)

5. Hak untuk memilih anggota dewan komisaris dan direksi

6. Hak untuk memperoleh pembagian laba (profit) perusahaan

2. Perlakuan yang setara terhadap seluruh pemegang saham ( the equitable treatment of shareholders ).

Kerangka yang dibangun dalam corporate governance haruslah menjamin perlakuan yang setara terhadap seluruh pemegang saham, termasuk pemegang

saham minoritas dan asing. Prinsip ini melarang adanya praktik perdagangan

berdasarkan informasi orang dalam ( insider trading ) dan transaksi dengan diri sendiri ( self dealing ). Prinsip ini mengharuskan anggota dewan komisaris untuk terbuka ketika menemukan transaksi – transaksi yang mengandung

benturan atau konflik kepentingan ( conflict of interest ).

3. Peranan pemangku kepentingan berkaitan dengan perusahaan ( the role of stakeholders ).

Kerangka yang dibangun dalam corporate governance harus memberikan pengakuan terhadap hak – hak pemangku kepentingan sebagaimana

perusahaan dengan pemangku kepentingan dalam rangka menciptakan

lapangan kerja, kesejahteraan, serta kesinambungan usaha ( going concern ). 4. Pengungkapan dan transparansi ( disclosure and transparency ).

Kerangka yang dibangun dalam corporate governance harus menjamin adanya pengungkapan yang teapat waktu dan akurat untuk setiap

permasalahan berkaitan dengan perusahaan. Pengungkapan tersebut mencakup

informasi mengenai kondisi keuangan, kinerja kepemilikan, dan pengelolaan

perusahaan. Informasi yang diungkap harus disusun, diaudit, dan disajikan

sesuai dengan standar yang berkualitas tinggi. Manajemen juga diharuskan

untuk meminta auditor eksternak ( kantor akuntan publik ) melakukan audit

yang bersifat independent atas laporan keuangan.

5. Tanggung jawab dewan komisaris atau direksi ( the responsibilities of the board ).

Kerangka yang dibangun dalam corporate governance harus menjamin adanya pedoman strategis perusahaan, pengawasan yang efektif terhadap

manajemen oleh dewan komisaris, dan pertanggungjawaban dewan komisaris

terhadap perusahaan dan pemegang saham. Prinsip ini kewenangan –

kewenangan serta kewajiban – kewajiban profesional dewan komisaris kepada

pemegang saham dan pemangku kepentingan lainnya.

Prinsip – prinsip GCG sesuai Pasal 3 Surat Keputusan Menteri BUMN No.

1. Transparansi ( transparency )

Keterbukaan dalam melaksanakan proses pengambilan keputusan dan

pengungkapan informasi materil yang relevan mengenai perusahaan.

2. Pengungkapan ( disclosure )

Penyajian informasi kepada para pemangku kepentingan, baik diminta

maupun tidak diminta maupun, mengenai hal – hal yang berkenaan dengan

kinerja operasional, keuangan, dan resiko usaha perusahaan.

3. Kemandirian ( independent )

Suatu keadaan dimana perusahaan dikelola secara profesional tanpa konflik

kepentingan dan pengaruh atau tekanan dari pihak manapun yang tidak sesuai

dengan peraturan perundangan yang berlaku dan prinsip – prinsip korporasi

yang sehat

4. Akuntabilitas ( Accountability )

Kejelasan fungsi, pelaksanaan, serta pertanggungjawaban manajemen

perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif dan

ekonomis.

5. Pertanggungjawaban ( responsibility )

Kesesuaian pengelolaan perusahaan terhadap peraturan perundang – undangan

yang berlaku dan prinsip – prinsip korporasi yang sehat.

6. Kewajaran ( fairness )

Keadilan dan kesetaraan dalam memenuhi hak – hak pemangku kepentingan

yang timbul sebagai akibat dari perjanjian dan peraturan perundang –

Ensensi dari Corporate Governance adalah peningkatan kinerja perusahaan melalui supervisi atau pemantauan kinerja manajemen dan adanya

akuntabilitas manajemen terhadap pemangku kepentingan lainnya, berdasarkan

kerangka aturan dan peraturan yang berlaku.

Penyusunan prinsip – prinsip Good Corporate Governance

dikelompokkan dalam 5 (lima) hal, yaitu :

1. Perlindungan atas hak – hak pemegang saham

2. Perlakuan yang adil bagi seluruh pemegang saham

3. Peranan stakeholders dalam Corporate Governance

4. Keterbukaan dan Transparansi

5. Akuntabilitas Direksi dan Komisaris

2.2.5.2. Tujuan Penerapan Prinsip Good Corporate Governance

Penerapan prinsip Good Corporate Governancemempunyai tujuan berikut ( Petrokimia, 2005 ):

1. Good Corporate Governance dapat memaksimalkan nilai bagi seluruh

stakeholders.

2. Good Corporate Governance dapat membantu dalam pengelolaan perusahaan yang lebih profesional, transparansi dan efektif.

3. Good Corporate Governance dapat memberdayakan fungsi dan meningkatkan kemandirian organ perusahaan.

5. Good Corporate Governance dapat meningkatkan kontribusi dalam perekonomian nasional.

6. Good Corporate Governance dapat meningkatkan iklim investasi.

2.2.5.3. Manfaat Good Corporate Governance

Adanya beberapa manfaat dari penerapan prinsip Good Corporate Governance bagi korporasi, yaitu :

1. Memudahkan akses terhadap investasi domestik maupun asing

2. Mendapatkan cost of capital yang lebih murah ( debt/capital )

3. Memberikan keputusan yang lebih baik dalam meningkatkan kinerja ekonomi

perusahaan.

4. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra

perusahaan di mata publik dalam jangka panjang.

5. Meningkatkan keyakinan dan kepercayaan dari stakeholder dan stakeholder

terhadap perusahaan

6. Meningkatkan kontribusi BUMN terhadap penerimaan Negara dalam bentuk

pajak dan deviden, serta meningkatkan kesejahteraan karyawan.

7. Melindungi Direksi / Komisaris / Dewan Pengawas dari tuntutan hukum dan

melindungi dari intervensi politisi serta usaha – usaha campur tangan di luar

mekanisme korporasi.

8. Menciptakan dukungan para stakeholder dalam lingkungan perusahaan tersebut terhadap keberadaan perusahaan dan strategi dan kebijakan yang

2.2.5.4. Konsep good corporate governance ( GCG )

Implementasi prinsip – prinsip GCG menyangkut pengembangan dua

aspek yang saling berkaitan satu dengan yang lain, yaitu perangkat keras (

hardware ) dan perangkat lunak ( software ). Hardware yang lebih bersifat teknis mencakup pembentukan atau perubahan struktur dan sistem organisasi.

Sedangkan, software yang lebih bersifat psikososial mencakup perubahan paradigma, visi, misi, nilai ( value ), sikap ( attitude ), dan etika keperilakuan (

behavioral ethics ). Dalam praktik nyata di dunia bisnis, sebagian besar perusahaan ternyata lebih menekankan pada aspek hardware, seperti penyusunan sistem dan prosedur serta pembentukan struktur organisasi ( Arif, 2009 ).

Menurut Gede Raka, salah seorang panel ahli dari indonesian Institute for Corporate Governance ( IICG ), menyatakan dalam GCG tersirat secara implisit bahwa sebuah perusahaan bukanlah mesin pencetak keuntungan bagi pemiliknya,

melainkan sebuah entitas untuk menciptakan nilai bagi semua pihak yang

berkepentingan. Perusahaan juga bukan hanya mesin yang mengubah input

menjadi output , melainkan sebuah lembaga kemanusiaan ( human instiution ), sebuah masyarakat yang punya nilai, cita – cita, jati diri, dan tanggung jawab

sosial. Konsep GCG mencerminkan pentingnya sikap berbagi ( sharing ), peduli (

caring ) dan melestarikan. Semua hal itu menyangkut aspek kejiwaan GCG. Perubahan menuju praktik GCG yang lebih baik harus mencakup perubahan pada

dimensi teknis ( sistem dan strutur ) dan aspek psikososial ( paradigma, visi dan

nilai – nilai ) organisasi. Dalam perubahan dimensi psikososial perusahaan, peran

menumbuhkan aspirasi, menanamkan nilai, serta menumbuhkan idealisme dan

kesadaran akan tujuan para anggota perusahaan.

Model dan sistem yang akan digunakan oleh sebuah korporasi, perangkat

tata kelola ( governance ) dari suatu organisasi sebagai sistem yang terbuka ( open system ) terdiri atas struktur tata kelola ( governance structure ), mekanisme tata kelola ( governance mechanism ), dan prinsip – prinsip tata kelola ( governance principles ). Ketiga perangkat ini berjalan sebagai suatu kesatuan dalam bentuk sistem tata kelola yang berinteraksi dengan lingkungan internal dan eksternal

organisasi organisasi dalam mencapai tujuan organisasi yang telah ditetapkan

sebelumnya. Efektifitas perangkat tata kelola ini dinilai dari seberapa jauh sistem

dimaksud mampu memberikan hasil tata kelola ( governance outcomes ) yang diharapkan ( Syakhroza, 2005).

2.2.5.5. Implementasi Prinsip Good Corporate Governance dalam Organisasi

Pada dasarnya tidak ada pola yang baku dan berlaku seragam dalam

pengembangan dan pengimplementasian Good Corporate Governance di setiap organisasi korporasi, kondisi, dan struktur dan budaya masing – masing organisasi

yang bervariasi berpengaruh kepada pola pengembangan Good Corporate Governance untuk masing – masing korporasi.

Dalam pelaksanaan penerapan Good Corporate Governance di korporasi adalah penting bagi korporasi untuk melakukan tahapan – tahapan yang cermat

sehingga Good Corporate Governance dapat berjalan dengan lancar dan mendapatkan dukungan dari seluruh unsur di dalam korporasi.

Pada umumnya perusahaan – perusahaan yang telah berhasil dalam

menerapkan Good Corporate Governance menggunakan tahapan – tahapan sebagai berikut ( Daniri, 2005) :

1. Tahap Persiapan

Tahap ini terdiri atas 3 langkah utama, yaitu :

i. Awareness building merupakan langkah awal untuk membangun kesadaran mengenai arti penting Good Corporate Governance dan komitmen bersama dalam penerapannya. Upaya ini dapat dilakukan

dengan meminta bantuan tenaga ahli independent dari luar perusahaan.

Bentuk kegiatan dapat dilakukan melalui seminar, lokakarya, dan

diskusi kelompok.

ii. Good Corporate Governance Assesment merupakan upaya untuk mengukur atau lebih tepatnya memetakan kondisi perusahaan dalam

penetapan Good Corporate Governance saat ini. Langkah ini perlu guna memastikan titik level penerapan Good Corporate Governance ( GCG ) dan untuk mengidentifikasikan langkah – langkah yang tepat

guna mempersiapkan infrastruktur dan struktur perusahaan yang

kondusif bagi penerapan Good Corporate Governance ( GCG ) secara efektif. Dengan kata lain Good Corporate Governance Assesment

mendapatkan perhatian terlebih dahulu, dan langkah – langkah apa

yang dapat diambil untuk mewujudkannya.

iii. Good Corporate Governancemanual building, adalah langkah berikut setelah Good Corporate Governance Assesment dilakukan. Berdasarkan hasil pemetaan tingkat kesiapan perusahaan dan upaya

identifikasi prioritas penerapannya, penyusunan manual atau pedoman implementasi Good Corporate Governance ( GCG ) dapat disusun. Penyusunan manual dapat dilakukan dengan bantuan tenaga ahli independent dari luar perusahaan. Manual ini dapat dibedakan antara

manual untuk organ – organ perusahaan dan manual untuk perusahaan mencakup berbagai aspek, seperti:

Kebijakan Good Corporate Governance ( GCG ) perusahaan.

Pedoman Good Corporate Governance ( GCG ) bagi organ – organ perusahaan.

Pedoman perilaku

Audit commite charter

Kebijakan disclosure dan transparansi

Kebijakan dan kerangka manajemen resiko

Roadmap implementasi 2. Tahap Implementasi

Setelah perusahaan mempunyai Good Corporate Governance ( GCG )

i. Sosialisasi, diperlukan untuk memperkenalkan kepada seluruh

perusahaan aspek yang terkait dengan implementasi GCG khususnya

mengenai pedoman penerapan Good Corporate Governance. Upaya sosialisasi perlu dilakukan dengan suatu tim khusus yang dibentuk itu,

langsung berada dibawah pengawasan direktur utama atau salah satu

direktur yang ditunjuk sebagai Good Corporate Governance champion di perusahaan.

ii. Implementasi, yaitu kegiatan yang dilakukan sejalan dengan pedoman

GCG yang ada, berdasarkan roadmap yang telah disusun. Implementasi harus bersifat top down approach yang melibatkan dewan komisaris dan direksi perusahaan. Implementasi hendaknya

mencakup pula upaya manajemen perubahan ( change management ) guna mengawal proses perubahan yang ditimbulkan oleh

implementasi GCG.

iii. Internalisasi, yaitu tahap jangka panjang dalam implementasi.

Internalisasi mencakup upaya – upaya untuk memperkenalkan GCG di

dalam seluruh proses bisnis perusahaan kerja, dan berbagai peraturan

perusahaan. Dengan upaya ini dapat dipastikan bahwa penerapan

GCG bukan sekedar dipermukaan atau sekedar suatu kepatuhan yang

3. Tahap Evaluasi

Tahap evaluasi adalah tahap yang perlu dilakukan secara teratur dari

waktu ke waktu untuk mengukur sejauh mana efektifitas penerapan GCG

telah dilakukan dengan meminta pihak independent yang menyangkut

remunerasi dan kompensasi serta sistem pensiun. Kriteria seleksi dan

proses penunjukan yang transparan dan terencana bagi Komisaris /Dewan

Perencana dan Direksi akan mengimplementasikan. Hal ini termasuk dan

merupakan perbaikan terhadap Uji Kelayakan dan Kepatutan calon Direksi

yang sudah ditetapkan BUMN saat ini. Surat Penunjukan bagi Komisari /

Dewan Pengawas dan direksi yang baru akan dibuat, yang secara formal

akan menjelaskan antara lain tugas, tanggung jawab serta harapan –

harapan pemerintah, Program Pengenalan / Orientasi untuk Komisaris /

Dewan Pengawas Direksi segera dapat memberikan kontribusinya kepada

perusahaan.

2.2.5.6. Sistem Penilaian Pelaksanaan Good Corporate Governance

Penilaian terhadap pelaksanaan good corporate governance di Indonesia dilakukan oleh lembaga independen yaitu: Forum for Corporate Governance in Indonesia (FCGI). Penilaian dilakukan dengan menggunakan kuesioner yang dijawab oleh pihak manajemen perusahaan. Aspek yang dinilai meliputi Hak-hak

dilakukan melalui metode rata-rata tertimbang, dengan bobot masing-masing

aspek sebagai berikut:

1. Hak-hak Pemegang Saham (20%).

Dalam Hak-hak Pemegang Saham, penilaian dilakukan terhadap apakah

perusahaan telah:

i. Melaksanakan RUPS tahunan dalam jangka waktu 6 bulan sesudah akhir

tahun buku sesuai dengan pasal 65 ayat 2 Undang-undang Perseroan

Terbatas.

ii. Menyampaikan kepada Pemegang Saham pemberitahuan mengenai RUPS

tahunan minimal 28 hari sebelum pelaksanaan RUPS tersebut.

iii. Memberikan dorongan kepada para Pemegang Saham untuk menghadiri

RUPS dan menggunakan hak suara-nya.

iv. Memberikan kesempatan yang memadai bagi Pemegang Saham untuk

mengajukan pertanyaan pada RUPS.

Selanjutnya diberikan penilaian, misalnya nilai 5 untuk setiap jawaban "ya"

dan 0 untuk tiap jawaban "tidak". Jadi misalkan dari 10 pertanyaan di

bidang Hak-hak Pemegang Saham tersebut peru-sahaan menjawab "ya"

sebanyak 6 kali dan menjawab "tidak" seba-nyak 4 kali maka dalam

bidang tersebut perusahaan akan memperoleh skor:

(6 x 5) + (4 x 0) = 30 (dari nilai maksimum 50 atau 10 x 5)

2. Kebijakan Corporate Governance (15%).

i. Memiliki Kode atau Pedoman Good Corporate Governance secara tertulis, yang secara jelas menjabar-kan hak-hak Pemegang Saham,

tugas dan tanggung jawab Direksi dan Komisaris.

ii. Menyediakan akses bagi masyarakat untuk mengetahui kebijakan

perusahaan mengenai investor.

iii. Menentukan organisasi/orang yang bertanggung jawab (misalnya

Komisaris) untuk memastikan bahwa perusahaan mentaati kode Good Corporate Governance.

iv. Memiliki Code of Conduct/Ethics bagi karyawannya.

v. Aturan perilaku tersebut dikomunikasikan dan diimplementasikan

dengan baik.

3. Praktek-praktek Corporate Governance (30%).

Dalam bidang Praktek Good Corporate Governance, dapat diteliti apakah di dalam perusahaan:

i. Direksi mengadakan pertemuan berkala secara teratur dengan

Komisaris.

ii. Terdapat rencana strategis dan rencana usaha yang memberikan arahan

bagi Direksi dan Komisaris dalam menjalankan tugas dan fungsinya.

iii. Direksi dan Komisaris mendapatkan pelatihan atau mempunyai latar

belakang yang memadai untuk menun-jang pelaksanaan pekerjaaanya.

iv. Para anggota Komisaris maupun Direksi telah bebas dari benturan

kepentingan (conflict of interests).

4. Pengungkapan (Disclosure) (20%)

Sementara itu dalam bidang Pengungkapan (Disclosure), dapat dinilai apakah perusahaan telah:

i. Menyediakan akses yang sama bagi Pemegang Saham dan analis

keuangan.

ii. Memberikan penjelasan yang memadai mengenai risiko usaha.

iii. Mengungkapkan remunerasi/kompensasi Direksi dan Komi-saris

secara memadai.

iv. Mengungkapkan transaksi dengan pihak-pihak yang mempunyai

hubungan istimewa.

v. Menyajikan hasil kinerja keuangannya dan analisa mana-jemen

melalui internet.

5. Fungsi Audit (15%).

Dalam bidang Audit, dapat dinilai apakah perusahaan telah:

i. Mempunyai internal audit yang efektif.

ii. Diaudit oleh akuntan publik yang independen.

iii. Memiliki komite audit yang efektif.

iv. Menciptakan komunikasi yang efektif antara internal audit, external

audit dan komite audit.

Selanjutnya, seperti halnya pada bidang hak pemegang saham, pada

bidang-bidang lainnya pun diberikan skor (misalnya untuk setiap jawaban "ya"

diberikan nilai 5 sedangkan untuk setiap jawaban "tidak"diberikan nilai "0").

i.Hak-hak Pemegang Saham = 30 (dari nilai maks 50).

ii.Kebijakan Corporate Governance = 45 (dari nilai maks 60). iii.Praktik-praktik Corporate Governance = 60 (dari nilai maks 80). iv.Pengungkapan (Disclosure) = 25 (dari nilai maks 40) dan

v.Audit = 30 (dari nilai maks 40).

Selanjutnya untuk menentukan skor keseluruhan digunakan metode rata-rata

tertimbang (dengan pembobotan seperti dijelaskan di awal tulisan ini).

Dengan demikian skor keseluruhan untuk perusahaan tersebut adalah:

{(30/50 x 20%) + (45/60 x 15%) + (60/80 x 30%) + (25/40 x 20%) +

(30/40 x 15%)}=69.5% atau skor 69.5 dari skor tertinggi 100.

2.2.5.7. Teori Keagenan (Agency Theory)

Teori keagenan (Agency Theory) merupakan basis teori yang mendasari praktik bisnis perusahaan. Prinsip utama teori ini menyatakan adanya hubungan

kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agency) yaitu manager, dalam bentuk kontrak kerja sama yang disebut ”nexus of contract”. (Jurnal - online)

Perbedaan kepentingan ekonomis bisa disebabkan ataupun menyebabkan

timbulnya kesenjangan informasi antara pemegang saham (Stake holders) dan organisasi. Adanya perbedaan kepentingan ini masing – masing pihak berusaha

memperbesar keuntungan diri sendiri. Investor menginginkan pengembalian

investasi yang sebesar – besarnya dan secepatnya yang salah satunya dicerminkan

kepentingannya diakomodir dengan pemberian kompensasi/ bonus/ insentif/

rumenerasi yaang memadai dan sebesar – besarnya atas kinerjanya. Investor

menilai prestasi manager berdasarkan kemampuan memperbesar laba untuk

dialokasikan pada pembagian deviden. Makin tinggi laba, harga saham dan makin

besar deviden , maka managerial dianggap berhasil baik sehingga layak

mendapatkan insentif yang tinggi.

Sebaliknya manager juga memenuhi tuntutan investor agar mendapatkan

kpmpensasi yang tinggi. Sehingga bila tidak ada pengawasan yang memadai maka

managerial dapat memainkan beberapa kondisi perusahaan agar seolah – olah

target tercapai.

Hipotesis dalam teori ini adalah bahwa manajemen dalam mengelola

perusahaan cenderung lebih mementingkan kepentingan pribadinya daripada

meningkatkan nilai perusahaan.

Terdapat tiga masalah utama dalam hubungan agenci, yaitu :

1. Kontrol pemegang saham kepada manager

2. Biaya yang menyertai hubungan agency

3. Menghindari dan meminimalisasi biaya agency

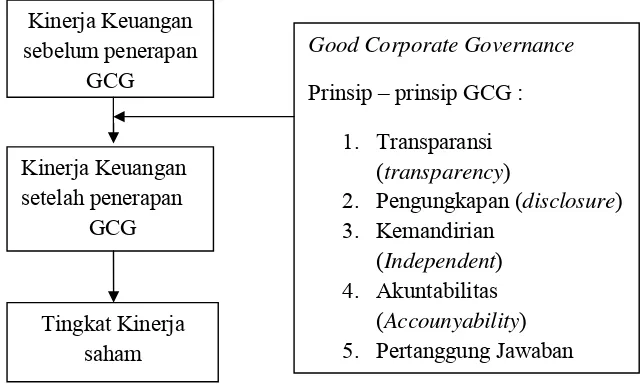

2.6. Diagram Kerangka Berfikir

Berdasarkan teori penelitian terdahulu dan perumusan masalah, maka

kerangka berpikir dalam penelitian ini dapat diilustrasikan pada gambar 2.1.

Gambar 2.1. : Ilustrasi Kerangka pemikiran :

Dari gambar 2.1 diatas dapat diuraikan sebagai berikut :

Kinerja keuangan perusahaan sebelum penerapan Good Corporate Governance yaitu kinerja perusahaan ditinjau dari perkembangan harga saham sebelum penerapan prinsip – prinsip GCG. Good Corporate Governance adalah seperangkat sistem yang mengatur dan mengendalikan perusahaan untuk

menciptakan nilai tambah bagi para pemangku kepentingan. Prinsip – prinsip

Good Corporate Governance yaitu transparansi, pengungkapan, kemandirian, akuntabilitas, pertanggung jawaban. Perusahaan yang telah menerapkan GCG

diharapkan mempunyai tata kelola managemen yang baik, sehingga dapat

meningkatkan nilai perusahaan itu sendiri dan dapat menarik investor untuk

membeli saham pada perusahaan tersebut sehingga harga saham perusahaan dapat

naik.

Kinerja Keuangan setelah penerapan GCG

Tingkat Kinerja saham Kinerja Keuangan sebelum penerapan

GCG

Good Corporate Governance

Prinsip – prinsip GCG :

1. Transparansi (transparency)

2. Pengungkapan (disclosure) 3. Kemandirian

(Independent) 4. Akuntabilitas

2.7. Hipotesis

Good corporate governance merupakan seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan,

pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan

ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau

dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan,

dengan tujuan untuk meningkatkan nilai tambah bagi semua pihak yang

berkepentingan. Jika pelaksanaan good corporate governance tersebut dapat berjalan dengan efektif dan efisien maka seluruh proses aktivitas perusahaan akan

berjalan dengan baik, sehingga hal-hal yang berkaitan dengan kinerja perusahaan

baik yang sifatnya kinerja finansial maupun kinerja non finansial akan juga turut

membaik (Brown and Caylor, 2004).

Berdasarkan Latar Belakang, perumusan masalah, maka dapat dirumuskan

bahwa hipotesis terdapat perbedaan kinerja keuangan perusahaan ditinjau dari

perkembangan harga saham sebelum dan setelah menerapkan good corporate goverance.

44

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional yang dipergunakan dalam penelitian ini ada dua yaitu

Kinerja keuangan perusahaan sebelum penerapan Good Corporate Governance

(X):

Kemampuan atau prestasi yang dicapai suatu perusahaan baik secara keseluruhan

maupun sebagian yang menyangkut kondisi keuangan pada masa lalu, sekarang

dan memproyeksikan hasil yang akan datang berdasarkan perubahan yang terjadi

dilingkungan dalam maupun luar perusahaan sebelum perusahaan menerapkan

Good Corporate Governance (GCG). Good Corporate Governance merupakan seperangkat peraturan yang mengatur hubungan antara pemegang saham,

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para

pemegang kepentingan intern dan esktern lainnya yang berkaitan dengan hak-hak

dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan

mengendalikan perusahaan. Prinsip – prinsip Good Corporate Governance yaitu : 1. Transparansi ( transparency )

Kinerja keuangan perusahaan setelah penerapan Good Corporate Governance

(X2) :

Kinerja keuangan perusahaan adalah kemampuan atau prestasi yang dicapai suatu

perusahaan baik secara keseluruhan maupun sebagian yang menyangkut kondisi

keuangan pada masa lalu, sekarang dan memproyeksikan hasil yang akan datang

berdasarkan perubahan yang terjadi dilingkungan dalam maupun luar perusahaan

setelah perusahaan menerapkan GCG sehingga perusahaan tersebut mempunyai

tata kelola yang baik oleh para stakeholder dan dipercaya oleh investor.

Variabel – variabel dalam pengukuran kinerja keuangan perusahaan dilihat

dari harga saham sebelum dan setelah penerapan Good Corporate Governance

pada harga penutupan setiap akhir bulan sepanjang tahun, dengan satuan

pengukuran rupiah (Rp) dan skala pengukuran rasio.

3.2. Populasi , Sampel dan Teknik Penentuan Sampel

a. Populasi dan obyek penelitian

Populasi merupakan batas suatu obyek penelitian dan sekaligus merupakan

batas bagi proses induksi (generalisasi) penelitian yang bersangkutan (

Efferin,2004).

Obyek yang digunakan dalam penelitian ini yaitu :

Nama Perusahaan Rating

PT. Bank Mandiri (Persero) Tbk. Sangat Terpercaya

PT. Telekomunikasi Indonesia Tbk. Sangat Terpercaya

PT. Bank CIMB Niaga Tbk. Sangat Terpercaya

PT. United Tractors Tbk. Sangat Terpercaya

PT. Tambang Batubara Bukit Asam Tbk. Terpercaya

PT. Elnusa Tbk. Terpercaya

PT. Bank Negara Indonesia (Persero) Tbk. Terpercaya

PT. Jasa Marga (Persero) Tbk. Terpercaya

.PT. Asuransi Jasa Indonesia (Persero) Tbk. Terpercaya

.PT. Garuda Indonesia (Persero) Terpercaya

.PT. Adhi Karya (Persero) Tbk. Terpercaya

.PT. Jamsostek (Persero) Terpecaya

.PT. Krakatau Steel (Persero) Terpercaya

.PT. Bakrieland Development Tbk. Terpercaya

.PT. Bank DKI Terpercaya

.PT. Bumi Resources Tbk. Terpercaya

.PT. Kawasan Berikat Nusantara (Persero) Terpercaya

.PT. Panorama Transportasi Tbk. Cukup Terpercaya

.PT. Indocare Citrapasific Cukup Terpercaya

Sumber : Majalah SWA No 27/XXV/21 DESEMBER 2009 & IICG

b. Sampel

Sampel yang digunakan dalam penelitian ini adalah

PT Telekomunikasi Indonesia Tbk, PT Bank CIMB Niaga Tbk, PT Aneka

c. Teknik Penentuan Sampel

Dalam penentuan sampel menggunakan purposive sampling yaitu sampel yang dipilih dengan cermat hingga relevan deengan desain penelitian (S.

Nasution, 2007). Teknik ini mencakup atas dasar kriteria – kriteria tertentu yang

dibuat peneliti, sampel yang digunakan dalam penelitian ini adalah PT

Telekomunikasi Indonesia Tbk, PT Bank CIMB Niaga Tbk, PT Aneka Tambang

Tbk dan PT United Tractors Tbk. karena dari ke empat sampel tersebut

merupakan perusahan yang memiliki rating sangat terpecaya menurut hasil survey

yang diadakan oleh IICG dan majalah SWA. Untuk PT. Bank Mandiri (Persero)

Tbk. tidak dapat digunakan sebagai sampel, karena PT. Bank Mandiri (Persero)

Tbk. merupakan bank yang bermerger sehingga untuk data perkembangan harga

saham sebelum penerapan Good Corporate Governance tidak dapat diketahui.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data berupa dokumentasi yang disusun oleh perusahaan seperti laporan keuangan

yang diterbitkan oleh perusahaan – perusahaan tersebut yang terdapat di Bursa

Efek Indonesia yang seperti neraca keuangan dan laporan rugi laba.

3.3.2. Sumber Data

Sumber data yang dipakai dalam penelitian ini berasal dari Pojok Bursa

1. Harga saham sebelum dan setelah penerapan Good Corpo