DALAM USAHA MENEKAN TINGKAT PRODUK

CACAT PADA PT SENG FONG MOULDING PERKASA

JOMBANG

SKRIPSI

Oleh :

NUR MEI WILUJENG

NPM : 10133046

FAKULTAS EKONOMI

UNIVERSITAS WIJAYA PUTRA

SURABAYA

2014

i

DALAM USAHA MENEKAN TINGKAT PRODUK

CACAT PADA PT SENG FONG MOULDING PERKASA

JOMBANG

SKRIPSI

Diajukan sebagai salah satu syarat memproleh Gelar Sarjana

Ekonomi Pada Fakultas Ekonomi Universitas Wijaya Putra

Surabaya

Oleh :

NUR MEI WILUJENG

NPM : 10133046

FAKULTAS EKONOMI

UNIVERSITAS WIJAYA PUTRA

SURABAYA

2014

ii

DALAM USAHA MENEKAN TINGKAT PRODUK

CACAT PADA PT SENG FONG MOULDING PERKASA

JOMBANG

NAMA

: NUR MEI WILUJENG

FAKULTAS : EKONOMI

JURUSAN : AKUNTANSI

NPM

: 10133046

DISETUJUI dan DITERIMA OLEH :

DOSEN PEMBIMBING

iii

Telah diterima dan disetujui oleh tim Penguji Skripsi

serta dinyatakan LULUS. Dengan demikian skripsi ini

dinyatakan sah untuk melengkapi syarat-syarat

mencapai gelar sarjana EKONOMI pada FAKULTAS

EKONOMI UNIVERSITAS WIJAYA PUTRA SURABAYA

Tim Penguji Skripsi :

1.

Ketua

: Dr. Soenarmi, SE.,MM

(

)

Dekan Fakultas Ekonomi

2.

Sekretaris : Aminatuzzuhro.,SE.,M.Si

(

)

Ketua Program Studi

3.

Anggota

: 1. Dr. Hj. Fatimah Riswati, SE.,MS

(

)

Dosen Penguji l

2. Yoshi Trias Pratiwi, SE.,M.,Ak

(

)

iv

Nur Mei Wilujeng NPM. 10133046

ABSTRAK

Perekonomian di Indonesia saat ini memasuki ajang persaingan yang ketat dalam berbagai sektor yang ada. Hal ini mendorong dunia usaha untuk meningkatkan efisiensi kerja dan kualitas di bidang usaha yang dikelolanya. Agar sutau perusahaan mampu bersaing dan terus bertahan dalam lingkungan bisnisnya, perusahaan dituntut untuk dapat melaksanakan kegiatan operasinya secara efektif dan efisien. Selain itu perusahaan dituntut menghasilkan kualitas produk yang baik agar dapat menarik parak konsumennya.

Audit operasional merupakan salah satu alat bantu bagi perusahaan untuk melakukan peninjauan dan penilaian terhadap kegiatan produksi disertai pemberian informasi kepada manajemen mengenai berbagai faktor penyebab terjadinya produk cacat dan merekomendasikan tindakan yang diperlukan dalam usaha menekan penyebab terjadinyaproduk cacat.

Penelitian yang digunakan penulis dalam menyusun laporan ini menggunakan metode deskriptif analitis, yaitu suatu metode penelitian dengan mengungkapkan masalah yang ada di perusahaan, mengolah data, menganalisis, meneliti dan menginterpretasikan serta membuat kesimpulan dan memberi saran yang kemudian disusun pembahasannya secara sistematis sehingga masalah yang ada di perusahaan dapat dipahami. Penulis melakukan penelitian lapangan langsung untuk memperoleh data primer yang ada pada PT Seng Fong Moulding Perkasa, dan data sekunder yang diperoleh dari studi kepustakaan atau literatur yang berhubungan dengan masalah yang diteliti.

Sumber daya manusia, sumber daya alam, da mesin dalam proses produksi yang tidak dijalankan dengan sebaik umumnya dapat menyebabkan terjadinya kecacatan produk.

Faktor sumber daya manusia yang kurang cekatan, kurang teliti dan kurang disiplin dapat menyebabkan produk cacat. Disamping itu pula faktor bahan baku yang kurang berkualitas juga dapat mempengaruhi terjadinya produk cacat.

Berdasarkan hasil yang diperoleh, penulis dapat menyimpulkan bahwa audit operasional proses produksi telah memadai.

v

limpahan rahmat dan kesehatan, dan shalawat serta salam selalu tercurah kepada Rasulullah SAW yang telah memberikan teladan hidup yang baik kepada penulis, sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Audit Operasional atas Proses Produksi dalam Usaha menekan Tingkat Produk Cacat pada PT. Seng Fong Moulding Perkasa”.

Skripsi ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi Universitas Wijaya Putra Surabaya.

Dalam proses penulisan sampai dengan terselesaikannya skripsi ini, tentunya banyak sekali pihak yang berkontribusi didalamnya. Maka dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada berbagai pihak diantaranya :

1. Bapak H. Budi Endarto.,SH.,M.Hum selaku Rektor Universitas Wijaya Putra Surabaya.

2. Ibu Dr. Hj. Soenarmi.,SE.,MM selaku Dekan Fakultas Ekonomi Universitas Wijaya Putra Surabaya.

3. Bapak Bachtiar Rahman Halik.,SE.,MM selaku dosen pembimbing skripsi yang telah meluangkan waktu untuk membimbing peneliti menyelesaikan skripsi.

4. Ibu Aminatuzzuhro.,SE.,M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Wijaya Putra Surabaya.

5. Seluruh Dosen Fakultas Ekonomi Universitas Wijaya Putra Surabaya yang telah menunaikan kewajibannya dalam menyampaikan ilmu yang bermanfaat.

6. Seluruh direksi dan karyawan PT. Seng Fong Moulding Perkasa Jombang, terutama Ibu Koh Ee Lin selaku Manager yang telah memberi kesempatan dan kerjasama yang baik dalam proses penelitian.

vi

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN SKRIPSI ... ii

HALAMAN PENGESAHAN... iii

ABSTRAKSI ... iv KATA PENGANTAR ... v DAFTAR ISI ... vi DAFTAR TABEL ... ix DAFTAR LAMPIRAN ... x BAB I PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Rumusan Masalah ... 2 1.3. Tujuan Penelitian ... 2 1.4. Manfaat Penelitian ... 3

BAB II TELAAH PUSTAKA ... 4

2.1. Landasan Teori ... 4

2.1.1. Auditing ... 4

2.1.1.1. Pengertian Auditing ... 4

2.1.1.2. Jenis-jenis Audit ... 5

2.1.2. Audit Operasional ... 7

2.1.2.1 Pengertian Audit Operasional ... 7

2.1.2.2 Tujuan Audit Operasional ... 9

2.1.2.3 Manfaat dan Keterbatasan Audit ... 11

2.1.2.4 Ruang Lingkup Audit Operasional ... 13

2.1.2.5 Jenis-jenis Audit Operasional ... 14

2.1.2.6 Kriteria Audit Operasional ... 15

2.1.2.7 Laporan Audit Operasional ... 16

2.1.3 Kualifikasi Auditor Internal ... 18

2.1.3.1 Indepedensi Auditor Operasional ... 18

2.1.3.2 Kompetensi Auditor ... 19

vii

2.1.4.2 Hubungan Audit Operasional dengan Pengendalian Internal .. 21

2.1.5 Tahap-tahap Audit Operasional ... 23

2.1.6 Proses Produksi ... 28

2.1.6.1 Pengertian Proses Produksi ... 28

2.1.6.2 Fungsi Produksi ... 29

2.1.6.3 Sasaran Audit Operasional dalam Proses Produksi ... 30

2.1.7 Pengendalian Kualitas ... 31

2.1.7.1 Pengertian Kualitas ... 31

2.1.7.2 Faktor-faktor yang Mempengaruhi Pengendalian Kualitas ... 32

2.1.8 Hubungan Audit Operasional dengan Produk Cacat ... 33

2.2 Penelitian Terdahulu ... 33

2.3 Kerangka Konseptual ... 35

BAB III METODE PENELITIAN ... 37

3.1 Jenis Penelitian ... 37

3.2 Deskripsi Populasi dan Penentuan Sampel ... 37

3.3 Variabel dan Definisi Operasional Variabel ... 38

3.4 Teknik Pengumpulan Data dan Instrumen Penelitian ... 38

3.4.1 Teknik Pengumpulan Data ... 38

3.4.2 Instrumen Penelitian ... 40

3.5 Teknik Analisis Data ... 41

3.5.1 Analisis Deskriptif Kualitatif ... 41

3.5.2 Analisis Statistik ... 41

BAB IV PENYAJIAN DAN ANALISIS DATA ... 43

4.1 Sekilas Gambaran Umum Objek Penelitian ... 43

4.1.1 Sejarah Singkat Perusahaan ... 43

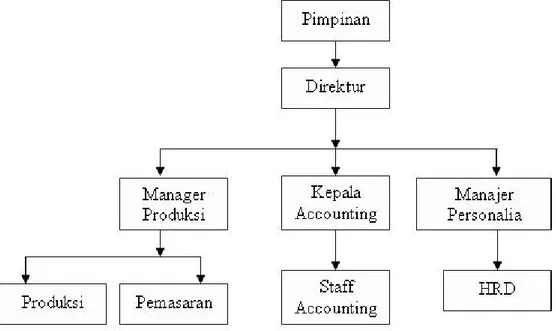

4.1.2 Struktur Organisasi dan Uraian Tugas ... 44

4.1.3 Penentuan Responden ... 49

4.2 Aktivitas dan Hasil Produksi Perusahaan ... 49

4.3 Audit Operasional Proses Produksi ... 51

viii

4.5 Pelaksanaan Auditor Operasional ... 53

4.6 Kecacatan Produk ... 57

4.7 Tindak Lanjut Hasil Audit ... 59

4.8 Analisis Data ... 59

4.8.1 Analisis Deskriptif Kualitatif ... 59

4.8.2 Analisis Statistik ... 59

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Saran ... 61

DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN

ix

Halaman Tabel. 1 : Penelitian Terdahulu ... 34 Tabel. 2 : Laporan Produk Jadi dan Produk Cacat 2012 ... 58 Tabel. 3 : Laporan Produk Jadi dan Produk Cacat 2013 ... 58

x

Halaman

Lampiran 1 : Surat ijin pengajuan pertanyaan ... 63

Lampiran 2 : Kuesioner ... 64

Lampiran 3 : Surat Order Pembelian ... 66

BAB I PENDAHULUAN 1.1 Latar Belakang

Perekonomian di Indonesia saat ini memasuki ajang persaingan yang ketat dalam berbagai sektor yang ada. Hal ini mendorong dunia usaha untuk meningkatkan efisiensi kerja dan kualitas di bidang usaha yang dikelolanya. Penggunaan bahan baku yang baik diharapkan menghasilkan produk dan kualitas yang baik dan didukung oleh pengelolaan faktor – faktor yang tepat guna. Sumber daya dalam proses produksi yang tidak dijalankan dengan sebaik mungkin dapat menyebabkan terjadinya kecacatan produk. Produk cacat ini akan menambah biaya produksi yang akhirnya akan menyulitkan perusahaan untuk bersaing dan mempertahankan kelangsungan hidupnya dilingkungan usaha yang kompetitif.

Dalam hal menekan tingkat produk cacat perlu dilakukan suatu pengendalian secara kontinyu terhadap proses produksi. Di samping itu, secara teratur pula dilaksanakan suatu audit untuk menilai tingkat efisiensi dan efektifitas dalam proses produksi, jenis audit ini umumnya dilakukan untuk tujuan audit operasional. Sebagai hasilnya konsumen dapat menerima produk yang berkualitas sehingga diharapkan menghasilkan kepuasan konsumen terhadap hasil produksi yang akhirnya dapat meningkatkan laba perusahaan.

Audit operasional dalam hal ini diharapkan bermanfaat dalam mengidentifikasi berbagai faktor penyebab terjadinya kecacatan pada hasil produksi yang menyebabkan rendahnya kualitas produk yang dihasilkan. Sehingga diketahui sumber – sumber penyebab kecacatan tersebut, maupun cara pemecahannya supaya di masa yang akan datang dapat menekan jumlah kecacatan yang terjadi.

Melihat pentingnya kualitas sebagai salah satu faktor yang menentukan suatu produk tidak cacat, penulis tertarik dalam audit operasional terhadap aktivitas proses produksi dalam

pembuatan produk kayu olahan seperti : lantai kayu parquet, komponen perumahan, outdoor furniture dan lain-lain, khususnya dalam menekan terjadinya kecacatan pada hasil produksi, sehingga diharapkan agar perusahaan dapat meningkatkan kualitas produk yang dihasilkan di masa yang akan datang. Oleh karena itu penulis tertarik untuk membuat skripsi dengan judul :“Audit Operasional atas Proses Produksi dalam Usaha Menekan Tingkat Produk Cacat” (Studi Kasus pada PT Seng Fong Moulding Perkasa Jombang)

1.2 Rumusan Masalah

Pada umumnya, masalah utama yang sering terjadi dalam proses produksi kayu olahan bagaimana proses produksi tersebut berjalan dengan lancar, dilaksanakan secara efisien dan efektif, menghasilkan produk kayu olahan yang sesuai dengan kualitas yang diharapkan. Berdasarkan latar belakang diatas, peneliti mengidentifikasikan beberapa masalah sebagai berikut :

1. Apakah pelaksanaan audit operasional atas proses produksi pada PT Seng Fong Moulding Perkasa telah memadai ?

2. Apakah usaha menekan tingkat produk cacat telah dilaksanakan dengan efektif ? 3. Bagaimana peranan audit operasional atas proses produksi dalam usaha menekan

tingkat produk cacat ?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan oleh penulis adalah :

1. Untuk mengetahui pelaksanaan audit operasional atas proses produksi PT Seng Fong Moulding Perkasa.

2. Untuk mengetahui efektif tidaknya usaha menekan tingkat produk cacat yang dilaksanakan PT Seng Fong Moulding Perkasa.

3. Untuk mengetahui peranan audit operasional atas proses produksi dalam usaha menekan tingkat produk cacat.

1.4 Manfaat Penelitian

Dari hasil penelitian, peneliti berharap dapat memberikan manfaat bagi perusahaan, bagi masyarakat khususnya rekan – rekan mahasiswa dan bagi penulis sendiri.

Adapun manfaat – manfaat tersebut, peneliti jabarkan sebagai berikut : 1.4.1 Manfaat Teoritis

a) Untuk menyusun skripsi sebagai salah satu syarat menempuh ujian sarjana pada Fakultas Ekonomi Jurusan Akuntansi di Universitas Wijaya Putra.

b) Menambah pengetahuan dan pengalaman penulis mengenai penerapan teori yang diperoleh di kuliah sehingga membuka cakrawala berpikir ke arah yang lebih maju.

1.4.2 Manfaat Praktis

Dengan adanya penelitian terhadap masalah kecacatan hasil produksi di perusahaan, diharapkan :

a) Dapat membuka wawasan bagi manajemen perusahaan mengenai perlunya audit sebagai alat pengendalian dalam meningkatkan kualitas hasil produk. b) Dapat memberikan saran agar kualitas hasil produksi yang dihasilkan dapat

BAB II

TELAAH PUSTAKA 2.1 Landasan Teori

2.1.1 Auditing

2.1.1.1 Pengertian Auditing

Arens dkk (2010:4) mendefinisikan auditing sebagai :

Audit is accumulating and evaluating of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditng should be done by competent, independent person.

Auditing adalah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan (Mulyadi, 2010:9)

Menurut Konrath (2002:5) dalam Agoes (2008:3) auditing adalah:

“Suatu proses sistematis untuk secara objektif mendapatkan dan mengevaluasi bukti mengenai asersi tentang kegiatan-kegiatan dan kejadian-kejadian ekonomi untuk meyakinkan tingkat katerkaitan antara asersi tersebut dan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Dari definisi- definisi tersebut di atas, dapat disimpulkan bahwa audit adalah menyangkut hal-hal sebagai berikut :

a. Informasi-informasi yang dapat diukur dan kriteria-kriteria yang telah ditetapkan syarat dalam melakukan pemeriksaan adalah informasi yang terpercaya atau dapat dibuktikan kebenarannya dan kriteria standar yang dapat digunakan oleh auditor sebagai pedoman dalam mengevaluasi

informasi-informasi tersebut.

b. Entitas Ekonomi, ruang lingkup tanggung jawab auditor yang jelas mengenai penerapan entitas ekonomi dan periode waktu diaudit. Entitas ekonomi merupakan satuan legal misalnya perseroan terbatas (PT), lembaga pemerintah, persekutuan komanditer (CV), koperasi, persekutuan firma (FA) atau perusahaan perseorangan, tetapi dalam kondisi tertentusatuan juga bisa terbentuk divisi atau departemen periode waktu yang diaudit umumnya satu tahun, tetapi ada pula yang satu bulan, satu kuartal atau beberapa tahun.

c. Pengumpulan dan pengevaluasian bukti, adanya bukti-bukti yang memadai baik dari segi jumlah maupun dari segi menu sangat diperlukan untuk menentukan kegiatan audit. Bahan bukti dapat terdiri dari bermacam bentuk yang berbeda termasuk peringatan lisan dari pihak yang diaudit (klien). Komunitas dengan pihak ketiga dan hasil pengamatan auditor.

d. Auditor harus independen dan kompeten, independen berarti bebas dari pengaruh-pengaruh hingga batas-batas tertentu. Sedangkan kompeten berarti auditor harus mempunyai pengetahuan dan pengalaman yang cukup agar dapat memahami kriteria-kriteria yang dipergunakan.

e. Pelaporan (Reporting)

Pelaporan hasil audit harus mampu memberikan informasi mengenai kesesuaian informasi yang diperiksa dengan kriteria yang telah ditetapkan.

2.1.1.2 Jenis – jenis Audit

Menurut Arens dan Loebbecke (2006:6), Audit dapat digolongkan menjadi 3 jenis:

Audit atas laporan keuangan (financial statement audits) merupakan audit yang dilakukan untuk menilai kejujuran atas penyajian laporan keuangan. Jadi audit ini dilakukan untuk menguji apakah laporan keuangan secara keseluruhan telah disajikan sesuai dengan kriteria yang telah ditetapkan, yaitu prinsip akuntansi yang berlaku umum. Jenis audit ini biasanya meliputi laporan keuangan dasar yaitu neraca

(balance sheet), laporan laba rugi (income statement), laporan perubahan ekuitas

(statement of stockholders equity),dan laporan arus kas(statement of cash flows).

2. Audit Operasional (Operational Audits)

Audit operasional (operational audits) adalah suatu penilaian terhadap metode dan prosedur operasi suatu organisasi dengan tujuan untuk menilai efektivitas dan efisiensi operasi tersebut. Tujuan dari audit operasional adalah untuk menilai kinerja, mengidentifikasi kesempatan untuk perbaikan, dan membuat rekomendasi – rekomendasi untuk pengembangan dan perbaikan. Terkadang jenis audit ini disebut sebagai audit kinerja (performance audit) atau audit manajemen (management audit). Audit operasional biasanya sulit dilakukan dibandingkan audit laporan keuangan dan audit ketaatan, karena sangat sulit untuk mengidentifikasi tujuan dan kriteria yang dapat digunakan untuk menilai efektivitas dan efisiensi.

3. Audit Ketaatan (Compliance Audit)

Audit ketaatan adalah audit yang dilakukan dengan tujuan untuk menilai dan mengevaluasi apakah suatu unit ekonomi tertentu telah mengikuti, mentaati ketentuan-ketentuan dan peraturan-peraturan yang berlaku atau yang ditetapkan misalnya penilaian tingkat upah untuk menentukan kesesuaian dengan peraturan mengenai upah minimum, memeriksa surat perjanjian dengan bank atau kreditor lain untuk memastikan bahwa perusahaan telah mematuhi hukum yang berlaku.

2.1.2 Audit Operasional

Audit operasional mulai dikenal di Indonesia pada dasawarsa tujuh puluhan. Tidak seperti audit keuangan, penggunaan istilah audit operasional masih belum disepakati secara luas. Beberapa istilah sering digunakan untuk menunjukkan audit operasional, misalnya, audit pengelolaan (management audit),audit atas hasil kerja (performance audit), audit fungsional (functional audit), audit program (program audit),dan audit efektivitas (effectiveness audit).

2.1.2.1 Pengertian Audit Operasional

Audit operasional sering disebut audit manajemen, audit prestasi, audit sistem dan audit efisiensi. Menurut Phyrr, seperti yang dikutip oleh Widjayanto (2006;16) adalah sebagai berikut: ”Pemeriksaan operasional adalah suatu tinjauan dan penelaahan efektivitas serta efesiensi suatu kegiatan atau prosedur-prosedur kegiatan pemeriksaan ini dilaksanakan dengan disertai tanggung jawab untuk mengungkapkan dan memberi informasi kepada manajemen mengenai berbagai masalah operasi meskipun tujuan sebenarnya adalah membantu manajemen untuk memecahkan berbagai masalah dengan merekomendasikan berbagai tindakan yang diperlukan”.

Menurut Noorgard yang dikutip Widjayanto (2006;15) sebagai berikut: ”Pemeriksaan operasional adalah suatu tinjauan dan evaluasi sistematis atas suatu organisasi atau bagian dari organisasi atau bagian dari organisasi yang dilaksanakan dengan tujuan untuk menetapkan apakah organisasi tersebut beroperasi secara efesiensi”.

Jadi audit operasional adalah suatu penelitian yang terorganisasi mengenai masalah-masalah yang berkaitan dengan efektivitas dan efesiensi organisasi. Dari definisi-definisi di atas dapat dijelaskan beberapa hal yang menjadi inti dari audit operasional yaitu:

1. Audit operasional merupakan penelaahan sistematis yang menentukan bahwa proses pengumpulan dan penganalisaan bukti dilakukan secara sistematis berdasarkan pengamatan dan analisa objektif.

2. Objek audit operasional mencakup beberapa kegiatan, program, unit atau fungsi yang menjadi bagian dari suatu organisasi.

3. Tujuan pokok diadakannya audit operasional adalah menilai efektivitas, efesiensi, kehematan serta lebih lanjut mengidentifikasikan kemungkinan perbaikan.

4. Audit operasional lebih berorientasi ke masa depan, artinya hasil penilaian berbagai kegiatan operasional diharapkan dapat membantu manajemen dalam meningkatkan efektivitas pencapaian tujuan yang telah ditetapkan oleh organisasi.

5. Melalui audit operasional, hasil evaluasi dapat dilaporkan kepada pihak-pihak yang berwenang dan memberikan rekomendasi yang berguna bagi peningkatan perbaikan kepada pihak manajemen.

Audit operasional menurut Sukrisno Agoes (2007:175), adalah management audit (audit manajemen), yang biasa disebut juga sebagai operational audit, functional audit, sistem audit, adalah suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis.

Kita dapat melihat bahwa pada prinsipnya audit operasional dilakukan untuk menilai dan mengevaluasi efisiensi dan efektivitas kegiatan objek yang diaudit sehingga jika ada suatu masalah yang timbul dapat segera diidentifikasi untuk dicari pemecahannya.

Pada tahap akhir, auditor operasional diharapkan dapat memberi saran atau rekomendasi tentang pemecahan masalah, namun wewenang dan tanggung jawab pelaksanaan tindakan koreksi tersebut tetap terletak pada pihak manajemen perusahaan.

Jadi inti dari konsep audit operasional didasarkan atas pemikiran bahwa seiring dengan semakin luas dan kompleks lingkup kegiatan perusahaan, pemilik tidak dapat mengawasi secara langsung seluruh operasi kegiatan perusahaannya, pemilik akan membutuhkan suatu sistem yang dapat mendeteksi berbagai masalah yang merugikan perusahaan agar dapat segera dicari jalan pemecahaannya.

Audit operasional dapat digunakan oleh pihak manajemen perusahaan atau pemilik untuk membantu mereka dalam mempertahankan efisiensi dan efektifitas kegiatan perusahaan semakin kompleks. Pelaksanaan audit operasional tidak terlepas dari keterbatasan – keterbatasan yang dimilikinya, seperti waktu, biaya, dan keahlian auditor yang diperlukan. Auditor tidak dapat memecahkan semua masalah tapi hanya membantu memecahkan masalah yang mempunyai pengaruh cukup besar dalam kegiatan objek yang diaudit.

Audit operasional digambarkan sebagai review (kali ulang) terhadap prosedur dan metode operasi perusahaan dengan tujuan untuk menilai efisiensi dan efektivitasnya. Audit terhadap efektivitas pengendalian internal juga merupakan bagian dari audit ini jika tujuannya untuk membantu perusahaan dalam menjalankan bisnisnya secara lebih efisien dan efektif.

2.1.2.2 Tujuan Audit Operasional

Tujuan audit operasional secara umum adalah untuk mengetahui apakah prestasi manajemen perusahaan telah sesuai dengan kebijakan ketentuan dan peraturan yang ada dalam perusahaan, serta untuk mengetahui apakah prestasi manajemen perusahaan lebih baik dari pada masa sebelumnya, dan untuk menentukan apakah aktivitas atau program perusahaan tersebut telah dikelola secara ekonomis, efektif dan efesiensi.

Menurut Widjayanto (2006;81) tujuan penugasan audit operasional adalah:

2. Untuk mengidentifikasikan berbagai kelemahan untuk perbaikan. 3. Mencari peluang untuk penyempurnaan dan pengembangan.

4. Pengembangan rekomendasi untuk meningkatkan efektivitas, dan efesiensi. Tujuan audit operasional yang dikemukakan oleh Cashin (2006,51-51) adalah:

1. Appraisal of control, penilaian pengendalian ini berhubungan dengan administrasi pada semua tingkat usaha. Tujuannya adalah untuk menentukan apakah pengendalian dalam rencana operasi telah memadai dan efektif dalam mencapai tujuan manajemen. Auditor ingin memastikan apakah perusahaan telah beroperasi sesuai dengan standar dan pengendalian yang telah ada.

2. Evaluating of performance, auditor mengumpulkan informasi kuantitatif untuk mengukur efektivitas dan efesiensi serta kehematan terhadap pekerjaan yang telah ditentukan untuk menunjukan baik buruknya pelaksanaan pekerjaan kepada manajemen, dimana informasi tersebut akan menjadi masukan kepada manajemen sebagai dasar untuk pengambilan keputusan dalam peubahan rencana serta perbaikan pengendalian.

3. Appraisal of objektive and plans, auditor memperhatikan tujuan dari organisasi atau perusahaan, yang mana tujuan tersebut harus jelas serta dapat dimengerti, memadai, layak dan mencerminkan tanggung jawab kepada pemegang saham, karyawan, masyarakat, dan pemerintah secara secara tepat, dan dikomunikasikansecara baik kepada personal operating sehingga tidak akan mengakibatkan kebingungan. Auditor memperhatikan pula perencanaan yang dibuat, apakah perencanaan itu fleksibel apabila diubah dengan metode yang efesien.

4. Appraisal of organization structure, auditor mengamati apakah stuktur organisasi harmonis dengan tujuan perusahaan, adanya tanggung jawab yang jelas dari top manajemen sampai tingkat yang paling bawah, stuktur organisasi telah mempunyai

fungsi yang seimbang, stuktur organisasi telah memberikan unity of comand (satu orang memberikan laporan hanya kepada satu orang supervisor), terdapat fungsi-fungsi yang sesuai dengan satu group.

Sedangkan Widjayanto (2006;11) mengemukakan bahwa: ”Audit operasional terutama bertujuan untuk memeriksa kehematan, efektivitas dan efesiensi kegiatan, dan juga menilai apakah cara-cara pengelolaanyang diterapkan dalam kegiatan tersebut sudah berjalan dengan baik”.

Berdasarkan uraian di atas dapat disimpulkan bahwa tujuan audit operasional adalah sebagai berikut:

1. Untuk memeriksa menelaah kegiatan perusahaan atau kegiatan perusahaan dan menilai efektivitas dan efesiensi kegiatan tersebut.

2. Untuk menilai apakah prestasi manajemen telah sesuai dengan ketentuan, kebijaksanaan dan peraturan yang ada dalam perusahaan dan lebih baik dari pada masa sebelumnya.

3. Untuk menilai kecermatan dan keberhasilan pengendalian manajemen yang digunakan peusahaan dalam mencapai tujuan dan rencana yang telah ditetapkan manajemen.

2.1.2.3 Manfaat dan Keterbatasan Audit Operasional

Audit operasional adalah teknik pengendalian yang dapat membantu manajemen dengan menerapkan metode untuk mengevaluasi efektivitas prosedur kegiatan dan pengendalian intern. Audit operasional merupakan suatu bentuk pemeriksaan yang paling luas dan mempunyai cakupan audit atas semua fungsi perusahaan. Menurut Widjayanto (2006;28) manfaat yang dapat diperoleh dari audit operasional antara lain adalah sebagai berikut:

tidak jelas.

4. Identifikasi kriteria yang dapat dipergunakan untuk mengukur tingkat tercapainya tujuan organisasi dan menilai kegiatan manajemen.

3. Evaluasi yang independen dan objektif atas suatu kegiatan tertentu.

4. Pencapaian apakah organisasi sudah mematuhi prosedur, peraturan, kebijaksanaan serta tujuan yang telah ditetapkan.

5. Penetapan efektivitas dan efesiensi sistem pengendalian manajemen.

6. Penetapan tingkat kehandalan (reliability) dan kemanfaatan (usefulness) dari berbagai laporan manajemen.

7. Identifikasi daerah-daerah permasalahan dan mungkin juga penyebabnya.

8. Identifikasi berbagai kesempatan yang dapat dimanfaatkan untuk lebih meningkatkan laba, mendorong pendapatan, dan mengurangi biaya atau hambatan dalam organisasi.

9. Identifikasi berbagai tindakan alternatif dalam berbagai daerah kegiatan.

Berdasarkan uraian di atas maka dapat disimpulkan bahwa manfaat audit operasional adalah untuk:

a) Menilai ketaatan terhadap kebijakan dan prosedur yang telah ditetapkan. b) Mengevaluasi suatu kegiatan.

c) Mengidentifikasi berbagai bidang yang bermasalah dan mencari penyebabnya. d) Melakukan perbaikan dan mendorong efektivitas dan efesiensi.

Meskipun audit operasional memiliki banyak manfaat, audit ini juga memiliki beberapa keterbatasan. Audit operasional memiliki keterbatasan karena tidak dapat menyelesaikan semua masalah yang timbul dalam organisasi. Menurut Widjayanto (2006;23) keterbatasan utama dalam audit operasional ada tiga faktor yang membatasi audit yaitu :

2) Keahlian yang diperlukan 3) Biaya

Waktu juga merupakan faktor yang membatasi auditor operasional untuk mencapai tujuan dan manfaat audit operasional. Hal ini disebabkan karena auditor harus dapat dengan segera memberikan informasi kepada manajemen mengenai masalah organisasi yang timbul dan cara – cara yang tepat untuk mengatasi masalah tersebut. Audit operasional harus dilaksanakan secara teratur untuk menjamin bahwa masala – masalah organisasi yang penting tidak menjadi kronis dalam perusahaan.

Salah satu keterbatasan dalam audit operasional adalah kurangnya keahlian auditor operasional terhadap teknik audit dan objek yang diperiksa. Tidak mungkin bagi seorang auditor untuk ahli dalam semua bidang bisnis. Untuk mengatasi keterbatasan ini perlu pendidikan dan pelatihan bagi auditor operasional. Bagian yang bersangkutan diperiksa oleh orang yang tidak ahli secara teknis, audit itu harus dibatasi pada kekurangan – kekurangan yang umum saja.

Biaya juga merupakan salah satu faktor pembatas dalam audit operasional. Audit operasional selalu mencoba untuk menghemat uang kliennya. Keterbatasan biaya yang tersedia ini mengharuskan auditor untuk menentukan skala prioritas auditnya. Masalah organisasi yang mengancam keberadaan organisasi perlu mendapatkan prioritas audit.

2.1.2.4 Ruang Lingkup Audit Operasional

Menurut Bayangkara (2008: 4) menyatakan bahwa :

Ruang lingkup audit operasional meliputi seluruh aspek kegiatan manajemen. Ruang lingkup ini dapat berupa seluruh kegiatan atau dapat juga hanya mencakup aktifitas yang dilakukan. Periode audit dapat bervariasi sesuai dengan tujuan yang hendak dicapai. Sasaran dalam audit operasional adalah kegiatan, aktivitas, program dan bidang-bidang

dalam perusahaan yang diketahui atau diidentifikasi masih memerlukan perbaikan, peningkatan, baik dari segi ekonomisasi, efisiensi, dan efektivitas.

Menurut Bayangkara (2008: 24) secara garis besar ruang lingkup audit operasional terdiri atas :

1. Bidang keuangan.

2. Ketaatan kepada peraturan dan kebijakan perusahaan 3. Ekonomisasi

4. Efisiensi 5. Efektifitas

Audit operasional lebih luas dari pada audit keuangan. Hal ini disebabkan karena audit operasional tidak hanya menitik beratkan pada masalah keuangan saja, tetapi juga mencakup masalah diluar keuangan.

Pada audit keuangan, ruang lingkup auditnya kisaran pada bukti-bukti transaksi dalam proses akuntansi yang diterapkan pada objek audit, sedangkan pada audit operasional ruang lingkup audit meliputi keseluruhan fungsi manajemen dan unit-unit terkait yang ada didalamnya.

2.1.2.5 Jenis-jenis Audit Operasional

Arens dan Loebbecke yang dikutip oleh Jusuf (2006;766) membagi audit operasional menjadi tiga jenis:

1. Audit Fungsional (functional audits)

Audit fungsional berkaitan dengan sebuah fungsi atau lebih dalam suatu organisasi, misalnya fungsi pengeluaran kas, penerimaan kas, pembayaran gaji. Audit fungsional memungkinkan adanya spesialisasi oleh auditor. Auditor yang merupakan staff dari internal audit dapat lebih efisien memakan seluruh waktu mereka untuk memeriksa dalam bidang tersebut. Tapi di samping itu, audit

fungsional memiliki kekurangan yaitu tidak dievaluasinya fungsi yang saling berkaitan.

2. Audit Organisasi (Organizational Audit)

Audit organisasi menyangkut keseluruhan unit organisasi, seperti departemen, cabang atau anak perusahaan. Penekanan dalam audit ini adalah seberapa efisien dan efektif fungsi – fungsi saling berinteraksi. Rencana organisasi dan metode – metode untuk mengkoordinasikan aktivitas yang ada, sangat penting dalam audit jenis ini.

3. Penugasan Khusus (Special Assigment)

Penugasan khusus ini timbul atas permintaan manajemen, sehingga dalam audit jenis ini terdapat banyak variasi. Contohnya adalah menentukan penyebab sistem EDP (Elektronik Data Processing) yang efektif, penyelidikan kemungkinan fraud (curang) dalam suatu divisi dan membuat rekomendasi untuk mengurangi biaya pembuatan suatu barang.

2.1.2.6 Kriteria Audit Operasional

Kriteria adalah nilai-nilai ideal yang digunakan sebagai tolak ukur dalam melakukan perbandingan. Dengan adanya kriteria, pemeriksa dapat menetukan apakah suatu kondisi yang ada menyimpang atau tidak dan kondisi yang diharapkan. Karena pemeriksaan pada intinya merupakan proses perbandingan antara kenyataan yang ada dengan suatu kondisi yang diharapkan, maka dalam audit operasional pun diperlukan adanya kriteria. Kesulitan utama yang umumnya dihadapi dalam audit operasional adalah menetukan kriteria audit untuk menilai efektivitas dan efesiensi organisasi. Berbeda dengan audit keuangan, dalam audit operasional tidak terdapat kriteria tertentu yang berlaku umum untuk setiap audit. Arens dan Loebbecke yang dikutip oleh Jusuf (2006;771) menyebutkan beberapa kriteria yang dapat digunakan dalam audit operasional yaitu:

a) Kinerja Historis (Historical performance)

Historical performance merupakan kriteria yang didasarkan pada hasil aktual dari periode (atau audit) sebelumnya. Hal ini dilaksanakan untuk membandingkan apakah prestasi kerja periode sekarang lebih baik atau lebih buruk dibandingkan dengan presttasi kerja periode sebelumnya. Keuntungan penggunaan kriteria ini adalah kemudahan untuk menerapkannya. Kerugiannya adalah tidak dapat memberikan gambaran apakah perusahaan tersebut benar – benar berjalan dengan baik atau sebaliknya.

b) Standar Rekayasa (Engineered standard)

Engineered standard merupakan kriteria yang ditetapkan berdasarkan standar teknik, seperti time and mention study untuk menentukan banyaknya output yang harus diproduksi. Penggunaan kriteria ini efektif untuk menyelesaikan berbagai masalah operasional yang penting, tetapi pembuatan kriteria ini memerlukan keahlian yang khusus sehingga memakan banyak waktu dan biaya yang cukup tinggi.

c) Diskusi dan Kesepakatan (Discussion and agreement)

Discussion and agreement merupakan kriteria yang ditetapkan berdasarkan hasil diskusi dan kesepakatan bersama antara pihak manajemen dari entitas yang akan di audit, auditor operasional, dan pihak yang akan menerima laporan hasil audit operasional. Kriteria ini umum digunakan karena pembuatan kriteria yang lalu sering kali sulit dan membutuhkan biaya yang tinggi.

2.1.2.7 Laporan Audit Operasional

Seperti halnya audit laporan keuangan, sebagai hasil akhir audit operasional akan dikeluarkan pula suatu laporan hasil audit oleh auditor. Bagi pimpinan organisasi perusahaan

yang tersangkut di dalam audit, laporan audit merupakan bukti nyata yang mereka lihat mengenai audit yang telah dilakukan.

Bentuk dan sifat laporan yang dibuat tergantung pihak yang memberikan tugas. Akan tetapi pada umumnya suatu laporan audit operasional akan meliputi unsur – unsur :

1) Tujuan dan ruang lingkup.

2) Prosedur – prosedur yang dipergunakan oleh auditor. 3) Temuan – temuan khusus.

4) Rekomendasi – rekomendasi jika perlu.

Adapun sifat dan isi laporan audit operasional menurut Widjayanto (2006;88) adalah: 1) Ruang lingkup dan tujuan audit.

2) Menyajikan hal-hal aktual dan lengkap, akurat, dan wajar. 3) Menjelaskan temuan-temuan dan rekomendasi.

4) Membuat identifikasi dan penjelasan tentang masalah dan pernyataan yang melakukan penelaahan dan pertimbangan lebih lanjut dari auditor.

5) Menyertakan tindakan manajer yang patut untuk diperhatikan, terutama dalam perbaikan manajemen yang dilaksanakan serta peluasan lebih lanjut.

6) Menempatkan tekanan pokok pada perbaikan dimasa mendatang dan bukan pada kritikan dimasa lalu. Komentar negatif disampaikan dalam perspektif yang seimbang dengan mengemukakan kesulitan dan keterbatasan yang dihadapi dengan pimpinan yang bersangkutan.

Langkah-langkah dalam pelaporan audit operasional:

a. Reviewatas kertas kerja audit operasional.

b. Menyusun draft laporan hasil audit operasional. c. Diskusi hasil temuan dan rekomendasi.

e. Tindakan koreksi atas penyimpangan.

2.1.3 Kualifikasi Auditor Operasional yang Memadai

Pada dasarnya audit operasional menyangkut analisis dan penilaian bisnis, keberhasilan audit dalam membantu perusahaan memperbaiki operasi sebagian besar tergantung pada siap dan bakat auditor. Auditor harus mengerti akuntansi dan catatan-catatan finansial serta prinsip-prinsip dan teknik-teknik verifikasi dan analisis. Selain itu juga auditor harus memiliki indepedensi dan kompetensi yang dapat menunjang kinerja auditor. Arens, Elder dan Beasley (2006: 501) menyebutkan bahwa :

“Dua kualitas terpenting bagi auditor operasional adalah indepedensi dan kompetensi“.

2.1.3.1 Indepedensi Auditor Operasional

Audit operasional ditandai oleh adanya cara berpikir dan pendekatan yang dilakukan oleh pemeriksanya. Jadi audit operasional lebih merupakan cara pemeriksa melakukan pendekatan atau tugasnya, menganalisa subjek pemeriksaannya, serta menilai hasilnya.

Kedudukan pemeriksa harus mandiri dan terpisah dari berbagai kegiatan yang diperiksa atau bebas dari pengaruh objek-objek yang diperiksanya. Para pemeriksa dikatakan mandiri, apabila dapat melaksanakan pekerjaannya secara bebas dan objektif. Kemandirian mereka dapat memberikan penilaian yang tidak memihak dan tanpa prasangka, hal ini sangat diperlukan atau penting bagi pemeriksaan sebagaimana mestinya. Hal ini dapat diketahui dengan melihat status organisasi dan sikap objektif para pemeriksa itu sendiri.

Menurut Arens, Elder dan Beasley yang diterjemahkan oleh Ford Lumban Gaol (2006: 501) menyatakan bahwa : “Kepada siapa auditor membuat laporan adalah penting untuk memastikan bahwa investigasi dan rekomendasi dibuat tanpa bias. Indepedensi

auditor intern diperkuat dengan memiliki bagian audit intern yang melapor ke dewan direktur atau presiden direktur”.

Dari uraian diatas, dapat disimpulkan bahwa indepedensi harus dimiliki oleh setiap auditor guna dapat terpercayanya saran dan rekomendasi yang nantinya diberikan auditor setelah melakukan audit operasional.

2.1.3.2 Kompetensi Auditor

Menurut kamus kompetensi LOMA 1998 yang dikutip Lasmahadi (2002) dalam Alim,dkk(2007) kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. Aspek-aspek pribadi ini mencakup sifat, motif-motif, sistem nilai, sikap, pengetahuan dan keterampilan dimana kompetensi akan mengarahkan tingkah laku, sedangkan tingkah laku akan menghasilkan kinerja.

Kompetensi adalah kualifikasi yang dibutuhkan oleh auditor untok melaksanakan audit dengan benar, yang diukur dengan indikator mutu personal, pengetahuan umum dan keahlian khusus. Kompetensi berkaitan dengan keahlian profesional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian profesional maupun keikutsertaan dalam pelatihan, seminar, maupun symposium, Suraida (2005).

2.1.3.3 Program Audit

Program audit adalah rangkaian yang sistematis dari prosedur-prosedur audit untuk mencapai tujuan audit. Untuk dapat melaksanakan audit dengan hasil yang baik diperlukan program audit yang lengkap dan terperinci serta terarah. Menurut Brink dan Wiltt (2006;268) definisi dari program audit adalah Program audit merupakan suatu rencana langkah kerja yang harus dilakukan selama audit berdasarkan tujuan yang telah ditetapkan serta informasi yang ada tentang objek yang diaudit. Sedangkan menurut Tugiman

(2007;53) dalam bukunya Standar Profesi Audit Internal, dapat dijelaskan secara garis besar mengenai langkah-langkah audit adalah sebagai berikut:

1. Perencanaan audit meliputi:

a) Penetapan tujuan audit dan lingkup pekerjaan.

b) Memperoleh informasi mengenai kegiatan yang akan diaudit. c) Penentuan staff yang diperlukan untuk pelaksanaan audit. d) Pemberitahuan kepada pihak yang dianggap perlu.

e) Melaksanakan survei secara tepat untuk mengenali kegiatan yang diperlukan, resiko pengawasan, sasaran dari pihak yang akan diaudit.

2. Pengujian dan pengevaluasian hasil

Auditor harus mengumpulkan, menganalisis, menginterpertasikan dan membuktikan kebenaran informasi untuk mendukung hasil audit.

3. Pemberitahuan hasil

Auditor harus melaporkan hasil audit yang dilakukannya setelah pelaksanaan audit selesai. Laporan ini harus objektif, jelas, singkat, konsumtif, dan tepat waktu.

4. Tindak lanjut

Auditor harus terus meninjau dan melakukan tindak lanjut untuk memastikan terhadap temuan audit yang telah dilaporkan, telah dilakukan tindakan yang tepat.

2.1.4 Pengendalian Internal

2.1.4.1 Pengertian Pengendalian Internal

Pada penelitian sebelumnya, Y. Zhang. Et al. (2007) berdasarkan framework COSO (Committee of Sponsoring Organization) pengendalian internal didefinisikan sebagai suatu proses yang melibatkan Dewan Komisaris, manajemen, dan personil lain, yang dirancanguntuk memberikan keyakinan memadai tentang pencapaian tiga tujuan berikut ini :

Keandalan pelaporan keuangan

Kepatuhan terhadap hukum dan peraturan yang berlaku

Berikut ini adalah elemen dari pengendalian internal menurut kerangka COSO (Committee of Sponsoring Organization).

1) Lingkungan Pengendalian (control environment)

Lingkungan pengendalian perusahaan mencakup sikap para manajemen dan karyawan terhadap pentingnya pengendalian yang ada di organisasi tersebut. Salah satu faktor yang berpengaruh terhadap lingkungan pengendalian adalah filosofi manajemen (manajemen tunggal dalam persekutuan atau manajemen bersama dalam perseroan) dan gaya operasi manajemen (manajemen yang progresif atau konservatif), struktur organisasi (terpusat atau terterdesentralisasi) serta praktik kepersonaliaan.

2) Penilaian Risiko(Risk assessment)

Semua organisasi memiliki risiko, dalam kondisi apapun yang namanya risiko pasti ada dalam suatu aktivitas, baik aktivitas yang berkaitan dengan bisnis (profi dan non profit) maupun non bisnis. Suatu risiko yang telah diidentifikasi dapat dianalisis dan evaluasi sehingga dapat diperkirakan intensitas dan tindakan yang dapat meminimalkannya.

3) Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu keyakinan bahwa peraturan telah dilaksanakan. Aktifitas pengendalian membantu meyakinkan manajemen bahwa tindakan yang perlu dilakukan telah diambil dan menghadapi risiko sehingga tujuan entitas dapat tercapai.

4) Informasi dan Komunikasi

Informasi dan komunikasi merupakan elemen-elemen yang penting dari pengendalian intern perusahaan. Informasi tentang lingkungan pengendalian, penilaian risiko,

prosedur pengendalian, dan monitoring diperlukan oleh manajemen sebagai pedoman operasional dan menjamin ketaatan dengan pelaporan hukum dan peraturan-peraturan yang berlaku pada perusahaan.

Informasi juga diperlukan dari pihak luar perusahaan. Manajemen dapat menggunakan informasi jenis ini untuk menilai standar eksternal. Hukum, peristiwa dan kondisi yang berpengaruh pada pengambilan keputusan dan pelaporan eksternal.

5) Pemantauan

Pemantauan terhadap sistem pengendalian internal akan menemukan kekurangan serta meningkatkan efektivitas pengendalian. Pengendalian internal dapat dimonitor dengan baik dengan cara penilaian khusus atau sejalan dengan usaha manajemen. Usaha pemantauan yang terakhir dapat dilakukan dengan cara mengamati perilaku karyawan atau tanda-tanda peringatan yang diberikan oleh sistem akuntansi. Penilaian secara khusus biasanya dilakukan secara berkala saat terjadi perubahan pokok dalam strategi manajemen senior, struktur korporasi atau kegiatan usaha. Pada perusahaan besar, auditor internal adalah pihak yang bertanggung jawab atas pemantauan sistem pengendalian internal. Namun auditor independen juga sering melakukan penilaian atas pengendalian internal sebagai bagian dari audit atas laporan keuangan.

Menurut Ikatan Akuntan Indonesia (2007:39) pengendalian internal didefiniskan sebagai berikut :

“Sistem yang meliputi organisasi semua metode dan ketentuan yang terorganisasi yang dianut dalam suatu perusahaan untuk melindungi harta miliknnya, mencek kecermatan dan keandalan data akuntansi serta meningkatkan efisiensi usaha”. Berdasarkan hal tersebut maka pengendalian internal adalah suatu sistem yang melibatkan pihak-pihak yang berkepentingan dalam melaksanakan kegiatannya untuk mencapai tujuan perusahaan.

2.1.4.2 Hubungan Audit Operasional dengan Pengendalian Internal

Manajemen melakukan pengendalian internal untuk membantu pencapaian tujuannya. Terdapat tiga hal penting untuk mencapai pengendalian internal yang efektif, yaitu:

Keandalan pelaporan keuangan Efektivitas dan efisiensi operasi

Kepatuhan atas hukum dan peraturan yang berlaku

Hal kedua di atas berkaitan langsung dengan audit operasional, tetapi dua hal lainnya berkaitan dengan efisiensi dan operasi. Misalnya, manajemen memerlukan informasi akuntansi biaya yang handal untuk memutuskan jenis dan harga jual produk yang dilanjutkan produksinya. Sama halnya dengan ketidaktaatan pada hukum yang berlaku, yang akan mengakibatkan perusahaan dikenakan denda.

2.1.5 Tahap-tahap Audit Operasional

Dalam melaksanakan audit operasional, seringkali auditor memerlukan suatu kerangka tugas atau tahapan tugas yang berguna sebagai pedoman di dalam melaksanakan pemeriksaan tanpa adanya kerangka yang tersusun dengan baik. Auditor akan banyak menghadapi kesulitan dalam melaksanakan pekerjaannya mengingat bahwa stuktur perusahaannya kegiatannya sekarang ini sudah semakin maju dan rumit. Menurut Widjayanto (2006;30) tahap-tahap audit operasional dibagi dalam tiga tahap yaitu :

1. Tahap pendahuluan

Tahap survei pendahuluan memberikan kemungkinan untuk terselenggaranya perencanaan dan pelaksanaan pekerjaan audit secara teratur. Ruang lingkup survei pendahuluan dan waktu yang diperlukan untuk melaksanakannya banyak tergantung pada keahlian dan pengalaman auditor, pengetahuannya atas bidang yang diperiksa,

ukuran dan kerumitan aktivitas atau program, tipe pemeriksaan yang akan dilakukan, serta daerah geografis kegiatan organisasi. Tahap pendahuluan terdiri dari:

a. Pengamatan fisik sekilas b. Mencari data tertulis

c. Wawancara dengan personil manajemen d. Analisa keuangan

Hasil dari tahap pendahuluan ini kemudian disimpulkan dalam suatu laporan audit pendahuluan yang lazim disebut memoranda survei.

a. Pengamatan fisik sekilas.

Dalam pengamatan fisik sekilas harus dipelajari indikasi dan permasalahannya. Disini pemeriksa juga perlu untuk memewancarai masing-masing pimpinan yang bertanggung jawab atas suatu fasilitas fisik. Dalam hal ini auditor biasanya menggunakan kuesioner yang telah tersusun menurut tekanan permasalahan tertentu. Tahap pengamatan fisik sekilas dapat menjadi alat bantu yang amat baik bagi kemampuan auditor dalam menemukan hal-hal penting.

b. Mencari data tertulis.

Tujuan dari audit operasional adalah menetapkan apakah perusahaan telah menerapkan praktek manajemen yang konsisten. Untuk itu auditor harus mendapatkan dokumentasi yang dijadikan bahan banding dengan data per departement. Tipe dokumen-dokumen tertulis yang harus didapat oleh auditor adalah” sasaran dan tujuan perusahaan yang tertulis, petunjuk kebijaksanaan dan prosedur perusahaan, uraian tugas, bagan organisasi, anggaran, laporan-laporan intern per departemen, laporan keuangan, katalog-katalog, bagan arus, formulir-formulir, manajemen letter yang dibuat oleh auditorkeuangan eksternal, peraturan-peraturan pemerintah, instansi lain yang berwenang.

c. Wawancara dengan personil manajemen.

Wawancara dengan masing-masing manajer adalah bagian ketiga dari fase pendahuluan audit operasional. Audit operasional harus belajar dari karyawan perusahaan, dalam arti memahami apa yang mereka rasakan dan bagaimana pandangan mereka terhadap suatu perusahaan tertentu. Para ahli dalam suatu perusahaan adalah mereka yang berwenang menjalankan perusahaan, karenanya pemeriksa dapat memperoleh informasi yang terbaik dengan jalan mewawancarai para manajer untuk mengidentifikasikan permasalahan.

d. Kegiatan analisis.

Dalam kegiatan ini pemeriksa juga harus meninjau pengendalian intern dan arus data transaksi yang bergerak dalam sistem akuntansi. Hasil dari tahap pendahuluan ini kemudian disimpulkan dalam suatu laporan audit pendahuluan yang lazim disebut memoranda survei. Memoranda survei tidak diserahkan pada pihak lain, tetapi semata-mata hanya diajukan untuk menetapkan bagaimana kiranya memerlukan pemeriksa.

2. Tahap pemeriksa mendalam

Tahap ini merupakan tahap lanjutan dari pendahuluan. Dalam tahap ini pemeriksaan lebih lanjut atas penilaian kegiatan-kegiatan perusahaan guna mencapai tujuan pemeriksaan yang telah ditetapkan sejak semula, yaitu efektivitas dan efesiensi. Dengan melaksanakan pemeriksaan mendalam, pemeriksa akan memperoleh kesempatan yang lebih luas untuk memperkuat dan meyakinkan kesimpulannya. Dalam pemeriksaan mendalam tercakup kegiatan-kegiatan:

1. Studi lapangan yang meliputi:

a. Wawancara dengan semua pegawai inti pada semua tingkatan organisasi. b. Mengidentifikasi dan mewawancarai sumber-sumber ekstern yang

dianggap penting tanpa melanggar kerahasiaan penugasan.

c. Observasi aktivitas operasional dan fungsi-fungsi manajemen (perencanaan, pelaksanaan, dan pengendalian)

d. Penelitian sistem pengendalian intern. e. Penelitian arus transaksi dalam penisahaan.

f. Penelitian penempatan pegawai, peralatan, formulir dan laporan. g. Penelitian aspek-aspek inti aktivitas fungsional.

h. Pendiskusian dan pengusulan penggunaan kriteria penggunaan pegawai yang sesuai.

2. Analisa yang meliputi antara lain:

a. Penghubung data yang dikumpulkan dengan kriteria pengukurankegiatan, apabila diperlukan.

b. Penilaian resiko pemisahan untuk menentukan bidang dan aktivitas yang dapat ditingkatkan, pendokumentasian temuan-temuan dan manfaat potensial.

c. Penegasan kembali kriteria pengukuran dengan pegawai yang bersangkutan.

d. Pengembangan alternatif, rekomendasi dan saran-saran untuk melakukan studi lebih lanjut tentang kesempatan perbaikan pokok.

Temuan

Temuan-temuan merupakan himpunan informasi mengenai aktivitas, organisasi, keadaan atau hal-hal lain yang telah dianalisis dan dinilai oleh auditor dan harus dikomunikasikan lebih lanjut pada pimpinan perusahaan.

Syarat-syarat temuan yang harus dikomunikasikan ini diantaranya :

Cukup berarti untuk dikomunikasikan pada bagian-bagian ini.

Disusun atau dikembangkan secara objektif.

Berdasarkan atas kegiatan-kegiatan audit yang memadai guna mendukung setiap simpulan yang diambil.

Simpulan-simpulan yang dibuat harus logis, layak, jelas dan bertolok ukur pada fakta-fakta yang disajikan.

Rekomendasi

Pada umumnya temuan-temuan diakhiri dengan rekomendasi dari auditor yang ditujukan pada pimpinan perusahaan yang bertanggung jawab melaksanakan perbaikan dan kekurangan atau penyimpangan untuk mencegah supaya hal tersebut tidak terulang lagi. Pelaksanaan rekomendasi ini diserahkan pada pimpinan tingkatan yang lebih rendah.

Rekomendasi yang merupakan pendapat yang telah dipertimbangkan untuk suatu situasi tertentu harus mencerminkan pengetahuan dan penilaian mengenai pokok persoalannya, apabila tindakan yang akan direkomendasi merupakan tindakan yang harus diuraikan sejelas-jelasnya.

3. Tahap Pelaporan

Setelah tahap pendahuluan selesai, pemeriksa dapat menyusun laporan audit formal, yang mana hasil akhir operasional adalah suatu laporan formal tertulis yang disampaikan pada manajemen perusahaan sebagai pengambilan tindakan perbaikan atau sebagai informasi laporan audit berbagai masalah yang ditelusuri. Dalam penyusunan laporan ini ada beberapa kegiatan sebagai berikut:

a. Pengorganisasian laporan yang meliputi pengutaraan temuan, rekomendasi dan manfaat.

b. Pengembangan rencana implementasi dan label waktu rekomendasi bilamana sesuai.

c. Pendiskusian konsep laporan dengan para pejabat dan manajer yang sesuai dari organisasi yang diteliti apabila berbeda dengan pihak yang memberikan tugas. d. Pengajuan laporan.

Isi laporan audit operasional akan banyak berbeda antara satu dengan yang lainnya tergantung dari sifat perusahaan yang diperiksa dan tipe masalah yang perlu ditelaah. Akan tetapi pada umumnya suatu laporan audit operasional akan meliputi unsur-unsur sebagai berikut:

a. Tujuan dan ruang lingkup penugasan.

b. Prosedur-prosedur yang digunakan oleh auditor c. Temuan-temuan khusus.

d. Rekomendasi- rekomendasi jika perlu

2.1.6 Proses Produksi

2.1.6.1 Pengertian Proses Produksi

Proses produksi yaitu suatu kegiatan perbaikan terus-menerus (continuos improvment), yang dimulai dari sederet siklus sejak adanya ide-ide untuk menghasilkan suatu produk, pengembangan produk, proses produksi, sampai distribusi kepada konsumen (Gaspersz, 2005).

Adapun pengertian proses produksi menurut Assauri (2007:75), proses produksi adalah merupakan cara,metode,dan teknik untuk menciptakan atau menambah kegunaan suatu barang atau jasa dengan menggunakan sumber-sumber (tenaga kerja, mesin, bahan-bahan, dana) yang ada.

Melihat kedua definisi di atas, dapat diambil kesimpulan bahwa proses produksi merupakan kegiatan untuk menciptakan atau menambah kegunaan suatu barang atau jasa dengan menggunakan faktor-faktor yang ada seperti tenaga kerja, mesin, bahan baku dan dana agar lebih bermanfaat bagi konsumen.

Proses produksi pada umumnya dapat dibedakan menjadi du jenis yaitu : proses produksi terus-menerus (continuous process of production) dan proses produksi yang terputus-putus(intermittent process of production)

1) Prose produksi terus-menerus

Prose produksi terus-menerus adalah proses produksi barang atas dasar aliran produk dari satu operasi berikutnya tanpa penumpukan disuatu titik dalam proses. Pada umumnya industri yang cocok dengan tipe ini adalah yang memiliki karakteristik yaitu output direncanakan dalam jumlah besar, variasi atau jenis produk yang dihasilkan rendah dan produk bersifat standar.

2) Proses produksi terputus-putus

Produk diproses dalam kumpulan produk bukan atas dasar aliran terus-menerus dalam proses produk ini. Perusahaan yang menggunakan tipe ini biasanya terdapat sekumpulan atau lebih komponen yang akan diproses atau menunggu untuk diproses, sehingga lebih banyak memerlukan persediaan barang dalam proses.

Perbedaan pokok dari kedua proses produksi tersebut adalah berdasarkan pada panjang tidaknya waktu persiapan untuk mengatur (set up) peralatan produksi yang digunakan untuk memproduksi suatu produk atau beberapa produk tanpa mengalami perubahan. Pada proses produksi yang terus-menerus, perusahaan atau pabrik menggunakan mesin-mesin yang dipersiapkan (set up) dalam jangka waktu yang lama dan tanpa mengalami perubahan. Sedangkan untuk proses produksi yang terputus-putus menggunakan mesin-mesin yang dipersiapkan dalam jangka waktu yang pendek, dan kemudian akan dirubah atau dipersiapkan kembali untuk memproduksi produk lain.

2.1.6.2 Fungsi Produksi

Menurut Assauri (2007:22) secara umum fungsi produksi terkait dengan pertanggungjawaban dalam kegiatan mentransformasikan masukan (input) manjadi

keluaran (output) berupa barang atau jasa yang akan memberikan hasil pendapatan bagi perusahaan.

Empat fungsi terpenting dalam fungsi produksi dan operasi menurut Mahanam P. Tampubolon, (2005:3) adalah :

1) Proses pengolahan, merupakan metode atau teknik yang digunakan untuk pengolahan masukan (input).

2) Jasa-jasa penunjang, merupakan sarana yang berupa pengorganisasian yang perlu untuk penetapan dan metode yang akan dijalankan, sehingga proses pengolahan dapat dilaksanakan secara efektif dan efisien.

3) Perencanaan, merupakan keterkaitan dan pengorganisasian dari kegiatan produksi dan operasi yang akan dilakukan dalam suatu dasar waktu atau periode tertentu.

4) Pengendalian atau pengawasan, merupakan fungsi untuk menjamin terlaksananya kegiatan sesuai dengan yang direncanakan, sehingga maksud dan tujuan untuk penggunaan dan pengolahan masukan (input) pada kenyataannya dapat dilaksanakan.

2.1.6.3 Sasaran Audit Operasional dalam Proses Produksi

Sasaran audit dalam proses produksi pada dasarnya dapat dikelompokkan sebagai berikut :

1) Perencanaan dan pengendalian produksi

Hal utama yang perlu diperhatikan oleh auditor operasional dalam mengevaluasi kegiatan perencanaan dan pengendalian produksi adalah penggunaan media komunikasi secara efektif dalam mengkomunikasikan sasaran rencana dan standar produksi yang ingin dicapai maupun umpan balik berupa informasi mengenai kondisi yang sebenarnya kepada pihak-pihak yang berkepentingan.

2) Tenaga kerja

Tenaga kerja merupakan salah satu faktor produksi yang meliputi kumpulan individu yang terlibat dalam kegiatan produksi, meliputi pekerja pada perusahaan juga para supervisor dan orang yang duduk dalam organisasi fungsi produksi. Audit operasional terhadap tenaga kerja meliputi kegiatan evaluasi atas penggunaan jumlah tenaga kerja terampil secara efisien, keselamatan para pekerja dan pengendalian terhadap biaya tenaga kerja.

3) Fasilitas produksi

Fasilitas dapat diartikan sebagai segala kemudahan yang tersedia untuk memperlancar proses produksi. Audit operasional terhadap fasilitas produksi meliputi kegiatan penilaian terhadap lokasi perusahaan, tata letak ruang kerja, lingkungan kerja (penerangan, kebisingan, kondisi udara, getaran dan lain-lain) dan ketepatan kualitas dan kuantitas peralatan beserta pemeliharaannya.

Audit operasional dalam proses produksi adalah audit yang dilaksanakan terhadap semua pelaksanaan kegiatan proses produksi. Dengan adanya audit operasional diharapkan proses produksi berjalan tepat guna sesuai dengan standar yang ditetapkan.

2.1.7 Pengendalian Kualitas 2.1.7.1 Pengertian Kualitas

Definisi kualitas menurut Gaspersz (2005) adalah totalitas dari karakteristik suatu produk yang menunjang kemampuannya untuk memuaskan kebutuhannya yang dispesifikasi atau diterapkan.

Setelah kita mengetahui pengertian kualitas, maka akan dikemukakan pengertian pengendalian kualitas. Berikut ini adalah definisi pengendalian kualitas menurut Gasperz (2005:480), yaitu :

“Quality control is the operational techniques and activities used to fulfill requirements for quality”.

Berdasarkan pengertian di atas, maka dapat ditarik kesimpulan bahwa pengendalian kualitas adalah suatu teknik dan aktivitas/tindakan yang terencana yang dilakukan untuk mencapai, mempertahankan dan meingkatkan kualitas suatu produk dan jasa agar sesuai dengan standar yang telah ditetapkan dan dapat memenuhi kepuasan konsumen.

2.1.7.2 Faktor-faktor yang Mempengaruhi Pengendalian Kualitas

Menurut Assauri (2007:206) faktor-faktor yang mempengaruhi kualitas adalah :

1. Fungsi suatu barang

Suatu barang yang dihasilkan haruslah mempunyai fungsi yang jelas, yang akan mempengaruhi kepuasan konsumen. Maka kualitas suatu barang tergantung pada tingkat pemenuhan fungsi kepuasan penggunaan barang yang dapat dicapai. Kualitas yang hendak dicapai sesuai dengan fungsi untuk apa barang tersebut digunakan, tercermin pada spesifikasi barang tersebut.

2. Wujud luar

Merupakan salah satu faktor penting yang sering digunakan konsumen untuk menentukan kualitas barang pada waktu pertama kali melihatnya.

3. Biaya barang

Umumnya biaya dan harga suatu barang dapat menentukan kualitas barang tersebut. Hal ini karena untuk mendapatkan kualitas yang baik dibutuhkan biaya yang lebih tinggi. Walaupun tidak selamanya biaya suatu barang menentukan kualitas karena biaya yang diperkirakan tidak selalu biaya yang

sebenarnya. Hal ini disebabkan adanya inefisiensi dalam menghasilkan barang dan tingginya keuntungan yang diambil.

2.1.8 Hubungan Audit Operasional dengan Produk Cacat

Tujuan dari audit operasional dari proses produksi ini adalah untuk menghindarkan terjadinya kesalahan-kesalahan proses produksi yang dapat menyebabkan produk cacat. Produk cacat yang dimaksud disini adalah apabila produk yang dihasilkan tidak sesuai dengan standar yang ditetapkan.

Audit operasional atas proses produksi untuk menekan tingkat produk cacat ini dapat dilaksanakan oleh auditor internal yang telah memenuhi kualifikasi tertentu. Pelaksanaan audit operasional terdiri dari tahap pendahuluan, tahap pemeriksaan mendalam dan tahap pelaporan. Auditor akan mengidentifikasi masalah, bukti-bukti dan mengungkap hal-hal yang memerlukan penyelesaian secara khusus. Kemudian auditor akan menyajikan berbagai alternatif pemecahan masalah dan memberi rekomendasi tindakan yang diperlukan untuk menghilangkan penyebab terjadinya produk cacat kepada manajemen produksi.

2.2 Penelitian Terdahulu

Beberapa tinjauan terdahulu berkaitan dengan audit operasional terhadap proses produksi yang dilakukan oleh internal auditor dalam menekan tingkat produk cacat.

Adapun tinjauan terdahulu tersebut antara lain : Tabel. 1 No Nama Peneliti Judul Metodologi Penelitian Hasil Penelitian Persamaan Perbedaan 1 Abdul Aziz Pangsuri (2013) Perananaudit operasional atas fungsi produksi untuk mengurangi produk cacat pada pabrik genteng Ogan Permata Palembang 1 Teknik analisis data yang digunakan adalah deskriptif kualitatif 1 Objek penelitian di Pabrik Genteng Ogan Palembang

Hasil temuan dari penelitian yang berupa masukan digunakan untuk penyelesaian permasalahan produk cacat yang

dihasilkan. Terkait standar mutu yang telah ditetapkan terhadap proses produksi, juga telah mendapatkan pengawasan yang cukup ketat. 2 Masalah yang ada pada perusahaan mengenai tempat penyimpanan barang jadi Yuseila Kurniasari (2012) Audit operasional atas fungsi untuk meningkatka n efektivitas pada PT Kripton Gama Jaya 1 Teknik analisis data yang digunakan adalah deskriptif kualitatif 1 Objek penelitian berada di pringgolayan no. 62 Banguntapan Bantul Yogyakarta. Fungsi produksi di perusahaan belum dapat berjalan dengan

efektifdikarenakan adanya kesenjangan (gap) antara criteria dan condition 2 3 Suci Wulandari (2009) Audit Operasional atas Fungsi produksi pada PT Dunia Daging Food Industries 1 Objek yang diteliti adalah divisi persediaan bahan baku 1 Metode penelitian yang digunakan adalah metode kepustakaan dan penelitian lapangan

Temuan yang sering terjadi yaitu ketika bahan baku yang dibutuhkan kurang saat proses produksi. Perusahaan harus

melakukan perbaikan pada perencanaan, pelaksanaan dan pengendalian proses produksi.

2.3 Kerangaka Konseptual

Dalam perusahaan manufaktur, proses produksi merupakan kegiatan utama yang memegang peranan sangat penting. Secara umum proses produksi merupakan suatu proses untuk mengubah bahan baku menjadi barang jadi. Dalam proses produksi terjadi perubahan bentuk, volume dan kegunaan dari bahan baku menjadi barang jadiyang mempunyai nilai ekonomis yang lebih tinggi dari semula.

Kecacatan dalam proses produksi kayu olahan seperti : lantai kayu solid, komponen perumahan, outdoor furniture dan lain-lain akan menimbulkan kerugian. Terjadinya hasil produk cacat menyebabkan biaya yang dikeluarkan untuk membuat produk kayu olahan lebih tinggi (terjadi pemborosan). Suatu standar menganjurkan agar kualitas biaya seperti biaya operasi dan biaya eksternal diawasi, dianalisis dan dilaporkan kepada manajemen. Salah satu yang termasuk dalam biaya operasi adalah biaya yang berhubungan dengan produk cacat.

Dengan demikian pula dilihat dari sisi konsumen, dengan hasil produk kayu olahan yang kualitasnya kurang baik, tuntutan konsumen menjadi tidak terpenuhi dengan baik, sehingga konsumen dapat beralih pada pesaing. Dalam hal ini, dapat mengakibatkan pangsa pasar menjadi berkurang.

Untuk menghindari terjadinya kerugian yang disebabkan oleh kecacatan proses produksi tersebut, harus dapat melakukan pemprosesan dengan efisien dan efektif. Karena audit operasional melakukan tinjauan dari penilaian efisien dan efektivitas suatu kegiatan atau prosedur kegiatan, disertai dengan pengungkapan dan pemberian informasi kepada manajemen mengenai berbagai masalah operasi, audit operasional dapat digunakan untuk membantu manajemen dalam memecahkan masalah yang ada dan merekomendasikan berbagai tindakan yang diperlukan.

Di samping itu, audit operasional dapat membantu dalam mendeteksi masalah-masalah yang terdapat dalam proses produksi pembuatan kayu olahan. Data yang relevan dikumpulkan dan dianalisis menurut hubungan sebab akibat. Kemudian dicari cara-cara untuk menghilangkan penyebab masalah tersebut sehingga dapat memberikan rekomendasi yang membangun kepada manajemen dan dapat segera diambil langkah-langkah perbaikan yang perlu.

Jadi dengan audit operasional yang dilakukan, kesalahan yang sama diharapkan tidak terulang lagi dan terjadinya produk cacat dapat ditekan serendah mungkin.

BAB III

METODE PENELITIAN

Dalam pemecahan masalah yang ada pada suatu penelitian diperlukan penyelidikan yang hati-hati, teratur dan terus-menerus, sedangkan untuk mengetahui bagaimana seharusnya langkah penelitian harus dilakukan dengan menggunakan metode penelitian.

3.1 Jenis Penelitian

Berdasarkan rumusan tujuan sebelumnya, metode penelitian yang digunakan penulis dalam menyusun laporan ini menggunakan metode deskriptif analitis, yaitu suatu metode penelitian dengan mengungkapkan masalah yang ada di perusahaan, mengolah data, menganalisis, meneliti dan menginterpretasikan serta membuat kesimpulan dan memberi saran yang kemudian disusun pembahasannya secara sistematis sehingga masalah yang ada di perusahaan dapat dipahami.

Adapun pengertian dari metode deskriptif analitis menurut Sugiono (2009: 29) : ”Metode deskriptif adalah suatu metode yang berfungsi untuk mendiskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum”.

Dengan kata lain penelitian deskriptif analitis mengambil masalah atau memusatkan perhatian kepada masalah-masalah sebagaimana adanya saat penelitian dilaksanakan, hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya.

3.2 Deskripsi Populasi dan Penentuan Sampel

Objek penelitian dilaksanakan pada perusahaan yang bergerak dalam bidang kayu olahan seperti : lantai kayu solid, komponen perumahan, outdoor furniture dan

lain-lain. Lokasi perusahaan yang menjadi objek penelitian berada di JI. Yos Sudarso No 173 Tunggorono, Jombang, Indonesia.

Adapun yang menjadi objek penelitian bagi penulis adalah mengenai audit operasional atas proses produksi dalam usaha menekan tingkat produk cacat.

3.3 Variabel dan Definisi Operasional Variabel Variabel

Menurut Sugiyono (2009: 60), variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Operasional Variabel

Pengertian operasional variabel menurut Sugiyono (2009: 49) adalah :

“Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Operasional variabel diperlukan untuk menentukan jenis dan indikator serta skala pengukuran dari variabel-variabel yang terkait dalam penelitian ini.

3.4 Teknik Pengumpulan Data dan Instrumen Penelitian 3.4.1 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan adalah sebagai berikut : 1. Penelitian Lapangan (Field Research)

Yaitu peninjauan langsung pada perusahaan yang diteliti untuk memperoleh data primer.

Data primer ini dikumpulkan dengan cara sebagai berikut : a. Kuesioner

Yaitu memperoleh data dengan menggunakan daftar pertanyaan yang ditujukan pada Direktur, Manajer Produksi, Auditor Internal dan Bagian

Quality Control. Data yang digunakan terdiri atas dua bentuk yaitu pertanyaan terbuka dan pertanyaan tertutup. Data yang ingin ditanyakan adalah mengenai kualifikasi auditor operasional dan perbandingan antara rencana perusahaan dengan pelaksanaannya.

b. Wawancara

Yaitu mengadakan tanya jawab dengan Direktur, Manajer Produksi, Auditor Internal dan bagian Quality Control untuk memperoleh informasi berdasarkan tujuan penelitian, yaitu :

a. Untuk mengetahui prosedur pelaksanaan proses produksi yang ada dalam perusahaan.

b. Untuk mengetahui jenis kecacatan yang sangat berpengaruh terhadap kualitas hasil produksi.

c. Untuk menilai audit operasional atas proses produksi perkayuan atau meubel.

Data yang dikumpulkan adalah mengenai sejarah singkat perusahaan, struktur organisasi perusahaan dan uraian kerja, serta aktivitas perusahaan khususnya proses produksi.

3. Observasi

Yaitu suatu teknik pengumpulan data dengan mengadakan pengamatan langsung di lapangan terhadap segala hal yang menyangkut aktivitas atau kondisi perilaku maupun non perilaku. Dengan cara ini data yang dapat dikumpulkan adalah data mengenai pelaksanaan proses produksi perusahaan. data dianalisis kemudian dituangkan dalam uraian tertulis. Data tersebut setelah diolah dan dianalisis digunakan untuk keperluan pengambilan kesimpulan dan pemberian saran-saran.

2. Penilaian Kepustakaan (Library Research)

Studi kepustakaan yaitu untuk memperoleh data sekunder yang berguna sebagai pedoman teoritis pada waktu melakukan penelitian lapangan dan untuk mendukung serta menganalisis data. Data ini diperoleh dengan membaca literatur-literatur dari perpustakaan dan mempelajari kembali bahan-bahan kuliah yang mempunyai hubungan dengan topik yang sedang diteliti. Dengan penelitian kepustakaan ini penulis dapat mengetahui sampai sejauh mana perbandingan antara teori dan praktik yang diterapkan perusahaan, sehingga berdasarkan data yang dikumpulkan dapat dilakukan pengolahan data.

3.4.2 Instrumen Penelitian

Kuesioner yang digunakan oleh peneliti dalam mengumpulkan data terdiri dari :

a. Pertanyaan Umum

Menyangkut identitas umum responden antara lain : Nama, Pendidikan, Lama Kerja, Jabatan, Nama perusahaan, yang ditanya melalui metode pertanyaan terbuka, yang kemungkinan jawabannya tidak ditentukan terlebih dahulu dan responden bebas memberikan jawaban.

b. Pertanyaan Khusus

Menyangkut pelaksanaan audit operasional dalam menekan hasil produk cacat, kuesioner akan diajukan dengan metode pertanyaan tertutup dan pertanyaan terbuka. Responden akan ditanya mengenai fakta yang ada dalam perusahaan tentang audit operasional dalam usaha menekan tingkat produk cacat. Alternatif jawaban yang diberikan adalah ya (Y) dan tidak (T). Hasil jawaban kuesioner tertutup akan digunakan untuk analisis statistik.