No. Daftar FPEB: 108/UN40.7.D1/LT/2014

PENGARUH UKURAN PERUSAHAAN, STRUKTUR KEPEMILIKAN MANAJERIAL, KOMITE AUDIT DAN EARNING POWER

TERHADAP MANAJEMEN LABA

(Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana

Ekonomi pada Program Studi Akuntansi

Oleh:

ANTONIUS GIOVANNI ST NIM. 0906447

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH UKURAN PERUSAHAAN, STRUKTUR KEPEMILIKAN MANAJERIAL, KOMITE AUDIT DAN EARNING POWER

TERHADAPMANAJEMEN LABA

(StudiPada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)

Oleh

Antonius Giovanni ST

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Antonius Giovanni ST 2014 Universitas Pendidikan Indonesia

Maret 2014

Hak Cipta dilindungi undang-undang.

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan YME, atas segalah rahmat dan karunia-Nya yang memberikan kesehatan dan hikmat kepada penulis sehingga skripsi ini dapat diselesaikan dengan baik sesuai dengan waktu yang direncanakan.

Skripsi yang berjudul “Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit dan Earning Power Terhadap Manajemen Laba”disusun untuk mengajukan Skripsi Sarjana Ekonomi, Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Penulis menyadari masih banyak kelemahan baik dari segi isi maupun tata bahasa, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun dari pembaca demi kesempurnaan skripsi ini.

Semoga isi skripsi ini bermanfaat dalam memperkaya khasanah ilmu pendidikan dan juga dapat dijadikan sebagai salah satu sumber referensi bagi peneliti selanjutnya yang berminat meneliti hal yang sama.

Bandung, 12 Maret 2014 Penulis,

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

LEMBAR HAK CIPTA

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN NASKAH

ABSTRAK

ABSTRACT

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 12

1.3 Maksud dan Tujuan Penelitian ... 13

1.3.1 Maksud Penelitian ... 13

1.3.2 Tujuan Penelitian ... 13

1.4 Kegunaan Penelitian ... 14

1.4.1 Kegunaan Teoritis ... 14

1.4.2 Kegunaan Praktis ... 14

BAB II KAJIAN TEORI, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Teori ... 16

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.2 Pengertian Laba ... 17

2.1.3 Manajemen Laba ... 18

2.1.3.1 Pengertian Manajemen Laba ... 18

2.1.3.2 Pengukuran Manajemen Laba ... 20

2.1.3.3 Faktor Penyebab Munculnya Manajemen Laba ... 22

2.1.3.4 Praktik Manajemen Laba ... 25

2.1.4 Ukuran Perusahaan ... 27

2.1.5 Struktur Kepemilikan Manajerial ... 29

2.1.6 Komite Audit ... 31

2.1.7 Earning Power ... 33

2.1.7.1 Pengertian Earning Power ... 33

2.1.7.2 Pengukuran Earning Power ... 34

2.2 Penelitian Terdahulu ... 35

2.3 Kerangka Pemikiran ... 38

2.4 Hipotesis ... 42

BAB III METODE PENELITIAN 3.1 Obyek penelitian ... 43

3.2 Metode Penelitian ... 43

3.2.1 Desain Penelitian ... 43

3.2.2 Definisi dan Operasionalisasi Variabel ... 44

3.2.2.1 Definisi Variabel ... 44

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.3 Populasi dan Sampel Penelitian ... 48

3.2.3.1 Populasi Penelitian ... 48

3.2.3.2 Sampel Penelitian ... 48

3.2.4 Teknik Pengumpulan Data ... 51

3.2.5 Teknik Analisis Data ... 51

3.2.5.1 Analisis Statistik Deskriptif ... 52

3.2.5.2 Uji Asumsi Klasik ... 52

3.2.5.2.1 Uji Normalitas ... 52

3.2.5.2.2 Uji Heterokedastisitas ... 53

3.2.5.3 Uji Hipotesis ... 53

3.2.5.4.1 Model Analisis Regresi Linier Sederhana 53 3.2.5.4.3 Uji Koefisien Determinasi ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 56

4.1.1 Tinjauan Umum tentang Subyek Penelitian ... 56

4.1.2 Deskripsi Data Variabel Penelitian ... 58

4.1.2.1 Gambaran Ukuran Perusahaan ... 58

4.1.2.2 Gambaran Struktur Kepemilikan Manajerial... 58

4.1.2.3 Gambaran Komite Audit ... 59

4.1.2.4 Gambaran Earning Power ... 60

4.1.2.5 Gambaran Manajemen Laba ... 61

4.1.3 Analisis Statistik Deskriptif ... 63

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.4.1 Pengujian Normalitas ... 65

4.1.4.2 Pengujian Heterokedastisitas ... 66

4.1.5 Pengujian Hipotesis ... 67

4.1.5.1 Analisis Model Regresi Linier Sederhana Ukuran Perusahaan dengan Manajemen Laba ... 67

4.1.5.1.1 Analisis Regresi Linier Sederhana Ukuran Perusahaan dengan Manajemen Laba ... 67

4.1.5.1.2 Analisis Regresi Linier Sederhana Struktur Kepemilikan Manajerial dengan Manajemen Laba ... 69

4.1.5.1.3 Analisis Regresi Linier Sederhana Komite Audit dengan Manajemen Laba ... 70

4.1.5.1.4 Analisis Regresi Linier Sederhana Earning Power dengan Manajemen Laba ... 72

4.1.5.2 Pengujian Koefisien Determinasi ... 73

4.2 Pembahasan ... 75

4.2.1 Ukuran Perusahaan ... 75

4.2.2 Struktur Kepemilikan Manajerial ... 76

4.2.3 Komite Audit ... 78

4.2.4 Earning Power ... 79

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2.6 Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba ... 81 4.2.7 Pengaruh Struktur Kepemilikan Manajerial Terhadap

Manajemen Laba ... 82 4.2.8 Pengaruh Komite Audit Terhadap Manajemen Laba ... 84 4.2.9 Pengaruh Earning Power Terhadap Manajemen Laba ... 85

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 88 5.2 Saran ... 89

DAFTAR PUSTAKA ... 90

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Daftar Emiten yang Melakukan Transaksi Afiliasi dan atau

Benturan Kepentingan ... 2

Tabel 2.1 Tabel Penelitian Terdahulu ... .. 35

Tabel 3.1 Operasionalisasi Variabel ... .. 47

Tabel 3.2 Hasil Seleksi Sampel ... .. 49

Tabel 3.3 Daftar Nama Perusahaan Sampel ... .. 50

Tabel 4.1 Daftar Sektor dan Sub Sektor Manufaktur yang Terdaftar di BEI... 57

Tabel 4.2 Nilai Koefisien Regresi Akrual Diskresioner ... 62

Tabel 4.3 Analisis Statistik Deskriptif 45 Perusahaan Sampel Tahun 2012-2012 ... 64

Tabel 4.4 Uji Normalitas ... ... 65

Tabel 4.5 Uji Heteroskedastisitas ... 66

Tabel 4.6 Koefisien Regresi (Ukuran Perusahaan) ... 67

Tabel 4.7 Koefisien Regresi (Struktur Kepemilikan Manajerial) ... 69

Tabel 4.8 Koefisien Regresi (Komite Audit) ... 70

Tabel 4.9 Koefisien Regresi(Earning Power) ... 72

Tabel 4.10 Koefisien Determinasi (Ukuran Perusahaan)... 74

Tabel 4.11 Koefisien Determinasi (Struktur Kepemilikan Manajerial) ... 74

Tabel 4.12 Koefisien Determinasi (Komite Audit)... 74

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit dan Earning Power Terhadap Manajemen Laba

(Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

Oleh:

Antonius Giovanni Setiawan Tanara

Pembimbing : Dra. Silviana Agustami., M.Si., Ak

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh ukuran perusahaan, struktur kepemilikan manajerial, komite audit dan earning power terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Metode penelitian ini adalah metode asosiatif dengan bentuk hubungan kausal karena penelitian ini bermaksud untuk mengetahui apakah terdapat pengaruh antara variabel independen dengan variabel dependen. Penelitian ini menggunakan variabel ukuran perusahaan, struktur kepemilikan manajerial, komite audit, earning power dan manajemen laba sebagai variabel dependen. Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012. Setelah melalui purposive sampling, diperoleh 45 perusahaan sebagai sampel. Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan tahunan perusahaan. Metode analisis yang digunakan adalah analisis regresi linier sederhana yang kemudian dilakukan uji koefisien determinasi untuk mengukur persentase besaran pengaruh antar variabel. Sebelum melakukan uji regresi, dilakukan uji analisis data yang terdiri dari uji normalitas dan heteroskedastisitas

Hasil penelitian ini menunjukkan bahwa ukuran perusahaan, struktur kepemilikan manajerial dan komite audit berpengaruh negatif terhadap manajemen laba, sedangkan earning power berpengaruh positif terhadap manajemen laba

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

The Effect Of Firm Size, Managerial Ownership Structure, Audit Committee and Earning Power Toward Earnings Management (Study at Manufacturing Companies that Registered in The Indonesia Stock Exchange)

By:

Antonius Giovanni Setiawan Tanara

Supervisor : Dra. Silviana Agustami., M.Si., Ak

ABSTRACT

This study is aim to determine the effect of Firm Size, Managerial Ownership Structure, Audit Committee, Earning Power at manufacturing firms listed in the Indonesia Stock Exchange.

This study use assosiative method with causal relationship because this study intends to determine whether there is influence between the dependent and independent variables . This study uses the variable firm size , managerial ownership structure , audit committee , management earning power and profit as the dependent variable. This study use manufacturing firms that registered in The Indonesia Stock Exchange in 2010-2012 as a population. After undergo the purposive sampling process, 45 sample firms is selected. This study use secondary data in annual financial statement. This study use the analysis simple linear regression ere then performed to test the coefficient of determination measures the percentage of the amount of influence between variables. Before doing a regression test, there is test data analysis, it is consist of normality test and heteroscedasticity.

The results of this study indicate that firm size , managerial ownership structure and audit committee negatively affect earnings management , while earnings power has a positive effect on earnings management.

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

Pendahuluan

1.1Latar Belakang

Laporan keuangan merupakan suatu alat yang berperan penting bagi semua pihak dalam hal pengukuran maupun penilaian kinerja suatu perusahaan. Laporan keuangan harus menggambarkan keadaan perusahaan secara keseluruhan, karena dalam laporan keuangan harus mengandung berbagai informasi yang benar-benar sesuai dengan keadaan perusahaan yang sesungguhnya agar dapat digunakan oleh para pengguna oleh pihak-pihak yang berkepentingan sebagai dasar pengambilan keputusan. Salah satu informasi penting yang terdapat dalam laporan keuangan adalah mengenai laba perusahaan. Kemampuan perusahaan dalam mengelola kegiatan usahanya dapat dilihat dengan kemampuan perusahaan tersebut dalam menghasilkan laba. Semakin meningkat laba maka dengan begitu prestasi perusahaan akan semakin tinggi.

2

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mengatakan bahwa manajemen laba merupakan aktivitas manajerial untuk mempengaruhi dan mengintervensi laporan keuangan.

Saat ini manajemen laba telah menjadi fenomena umum yang terjadi di sejumlah perusahaan. Berdasarkan laporan Badan Pengawas Pasar Modal, terdapat 25 kasus pelanggaran pasar modal yang terjadi dan 13 kasus diantaranya berkaitan dengan keterbukaan informasi (Wiwik Utami, 2006 : 100).

Berdasarkan Siaran Pers BAPEPAM tahun 2010, diketahui terdapat 53 emiten yang melakukan transaksi afiliasi dan atau transaksi yang mengandung unsur benturan kepentingan. Sedangkan pada tahun 2011 terdapat 55 emiten terkait hal tersebut. Berikut disajikan data emiten yang melakukan transaksi afiliasi dan atau transaksi yang mengandung unsur benturan kepentingan.

Tabel 1.1

Daftar Emiten yang Melakukan Transaksi Afiliasi dan atau Benturan Kepentingan

Sektor Nama Perusahaan

No. Tahun 2010 No. Tahun 2011

Infrastruktur

1 Jasa Marga 1 Garuda Indonesia 2 Arpeni Pratama Ocean Line 2 Indo Straits

3 Nusantara Infrastruktur 3 Rigs Tender Indonesia 4 SMART 4 Wintermar Offshore Marine 5 Dharmindo Adidutha 5 XL Axiata

Keuangan

1 Indoexchange 1 Arthavest 2 Bank Negara Indonesia 2 Bank Bumi Arta 3 Bank Himpunan Saudara 1906 3 Bank Central Asia 4 Bank Permata 4 Bank Tabungan Negara 5 Bank OCBC NISP 5 HD Finance

3

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 9 Bank Central Asia

10 Bank Mayapada

Manufaktur

1 Sara Lee Body Care Indonesia 1 Alkindo Naratama 2 Dynaplast 2 Bentoel International Inv. 3 Barito Pasific 3 Chandra Asri Petrochemical 4 HM Sampoerna 4 HM Sampoerna

5 Kimia Farma 5 Hanson International 6 Indofarma 6 Holcim Indonesia 7 Charoen Pokphand Indonesia 7 Indomobil Sukses Int. 8 Astra Otoparts 8 Indorama Synthetics 9 Sekar Bumi 9 Japfa Comfeed Indonesia 10 Bentoel International Inv. 10 Kertas Basuki Rachmat Ind. 11 Citra Tubindo 11 Mandom Indonesia

12 Sucaco 12 Pelat Timah Nusantara 13 Sumalindo Lestari Jaya 13 Sorini Agro Asia Corp. 14 Keramika Indonesia Assosiasi 14 Star Petrochem

15 Indal Alumium Industry 15 Tiga Pilar Sejahtera Food 16 Berlina 16 Titan Kimia Nusantara 17 Japfa Comfeed Indonesia 17 Unilever Indonesia 18 Mandom Indonesia

Perdagangan & Jasa

1 Catur Sentosa Ardiprna 1 AKR Corporindo 2 Centrin Online 2 Centrin Online 3 Dian Swastatika Sentosa 3 First Media

4 Sona Topas Turism Industry 4 Indonesian Paradise Prop. 5 Matahari Department Store 5 Jakarta Setiabudi Int. 6 Matahari Putra Prima 6 Pembangunan Jaya Ancol 7 First Media 7 Sona Topas Tourism Ind. 8 Star Pasific 8 United Tractors

9 AKR Corporindo

Pertambangan

1 Petrosea 1 Aneka Tambang

2 Central Omega Resources 2 ATPK Resources 3 Bayan Resources 3 Berau Coal Energy 4 Resources Alam Indonesia 4 Delta Dunia Makmur

5 International Nickel Ind.

6 Medco Energi International

7 Mitra Int.Resources

8 Radiant Utama Interinsco

Pertanian

1 Central Proteinaprima 1 Bakrie Sumatera Plant. 2 BISI International 2 Bumi Teknokultura Unggul 3 Bakrie Sumatera Plantations

Property

4

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4 Ciputra Surya 4 Jaya Real Properti

5 Lippo Karawaci

6 Pondok Indah Padang Golf

7 Ristia Bintang Mahkota

8 Wijaya Karya (persero)

Sumber: Siaran Pers BAPEPAM tahun 2010 dan 2011 yang telah diolah kembali

Fenomena terjadinya berbagai skandal keuangan menjadi bukti masih lemahnya peran komite audit, sekaligus mengindikasikan kegagalan laporan keuangan mencapai tujuannya dalam memenuhi kebutuhan informasi para penggunanya. Sehubungan dengan hal tersebut, Bursa Efek Jakarta mengeluarkan peraturan No.: Kep-339/BEJ/07-2001 pada tanggal 1 Juli 2001 tentang pembentukan komisaris independen, komite audit, dan sekretaris dewan bagi perusahaan publik yang terdaftar. Keputusan ketua BAPEPAM No. Kep-29/PM/2004 mendukung dengan menyatakan bahwa komite audit adalah komite yang dibentuk oleh Dewan Komisaris dalam rangka membantu melaksanakan tugas dan fungsinya. Keberadaan komite audit sangat diperlukan dan merupakan suatu kewajiban baik bagi perusahaan yang go publik maupun pada perusahaan dalam bentuk usaha BUMN (sawyer et al., 2005 ; Bapepam, 2003). Selanjutnya sawyer et al., (2005) menyatakan bahwa dewan komisaris telah meningkatkan pengakuan terhadap nilai komite audit sebagai instrument pengendalian dan sebagai alat untuk memperbaiki kualitas praktik pelaporan keuangan.

5

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pelaksanaan tugas yaitu mengawasi proses pelaporan keuangan oleh manajemen. Peran komite audit sangat penting untuk mempengaruhi kualitas laba perusahaan karena salah satu informasi penting yang tersedia untuk publik dan digunakan investor untuk menilai perusahaan. Investor sebagai pihak luar tidak dapat mengamati secara langsung kualitas sistem informasi perusahaan sehingga persepsi mengenai kinerja komite audit akan mempengaruhi penilaian investor terhadap kualitas laba perusahaan.

Meskipun demikian, efektivitas komite audit pada korporasi dalam mengawasi proses pelaporan keuangan sering dipertanyakan. Dengan banyaknya skandal dalam pelaporan keuangan yang muncul ke permukaan, topik mengenai keberadaan komite audit dalam rangka Good Corporate Governance telah menjadi perdebatan diantara para pembuat kebijakan, manajer, investor dan akademika. Menurut Ebrahim (2007), runtuhnya beberapa perusahaan besar di dunia belakangan ini dikaitkan dengan adanya manipulasi dalam pencatatan akuntansi dan menimbulkan pertanyaan mengenai efektivitas pengawasan dari jajaran dewan direksi dan komite audit.

6

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Efektivitas kinerja dari komite audit dapat diukur melalui independensi yang dimiliki komite audit dan aktivitas dari komite audit. Independensi komite audit berhubungan dengan seberapa besar keterlibatan anggota komite audit dengan aktivitas perusahaan. Ukuran komite audit berhubungan dengan jumlah anggota komite audit. Kompetensi berhubungan dengan pengetahuan akuntansi dan keuangan. Sedangkan aktivitas komite audit diwujudkan melalui frekuensi pertemuan dalam satu tahun.

Konflik keagenan dapat mengakibatkan adanya sifat manajemen melaporkan laba secara oportunis untuk memaksimalkan kepentingan pribadinya saja. Dalam teori keagenan, pemegang saham sebagai principal diasumsikan hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka di dalam perusahaan. Sedangkan para manajer sebagai agent diasumsikan menerima kepuasan berupa kompensasi keuangan dan penghasilan tambahan lain yang berkaitan dengan hubungan keagenan tersebut. Dalam hal ini agent sebagai pihak pengelola manajemen memiliki informasi internal perusahaan yang relatif lebih banyak dan mengetahui informasi tersebut lebih cepat dibandingkan dengan pihak

principal. Sehingga agent dapat menggunakan informasi yang diketahuinya untuk melakukan manipulasi laporan keuangan dengan tujuan untuk memperbesar keuntungannya.

7

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dalam Siallagan dan Machfoedz, 2006: 4). Kepemilikan manajerial memotivasi pihak manajemen untuk meningkatkan kinerjanya yang akan berdampak baik bagi perusahaan serta memenuhi keinginan para pemegang saham yang tidak lain adalah dirinya sendiri. Berdasarkan konsep tersebut dapat dilihat bahwa kepemilikan saham pihak manajemen cukup memiliki peran terhadap timbulnya konflik keagenan yang dapat memicu terjadinya praktik manajemen laba.

Manajemen laba merupakan penyimpangan oleh pihak manajemen untuk memanipulasi laporan keuangan dengan memberikan informasi yang menyesatkan para pengguna laporan keuangan untuk kepentingan pihak manajer. Hal ini selaras dengan pengertian manajemen laba menurut Sulistyanto (2008: 51) yang mengatakan bahwa manajemen laba merupakan aktivitas manajerial untuk

“mempengaruhi” dan mengintervensi laporan keuangan.

8

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dari perusahaan tersebut kelihatannya baik. Pernyataan lain juga dikemukakan oleh Salno dan Baridwan (2000: 18) bahwa dengan menampilkan laba yang relatif stabil diharapkan dapat meningkatkan persepsi pihak eksternal mengenai kinerja manajemen perusahaaan tersebut.

9

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Akibatnya, laporan keuangan yang disajikan PT Ades pada 2001 dan 2004 lebih tinggi dari yang seharusnya dilaporkan (Overstated). Kondisi tersebut mengindikasikan bahwa kandungan laba pada laporan keuangannya tidak sesuai dengan keadaan yang seharusnya.

Kasus tersebut juga pernah terjadi pada PT. Kimia Farma Tbk. Kasus yang terjadi pada dasarnya dimotivasi oleh keinginan pihak direksi untuk menaikkan labadalam laporan keuangan pada semester I tahun 2002. diperoleh bukti bahwa terdapat kesalahan penyajian dalam laporan keuangan PT. Kimia Farma Tbk yang mengakibatkan overstated laba pada laba bersih untuk tahun yang berakhir 31 Desember 2001 sebesar 32, 7 miliar yang merupakan 2,3% dari penjualan dan 24,7 % dari laba bersih PT. Kimia Farma Tbk.

10

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pada kerangka dasar penyajian laporan keuangan, penyajian laba yang lebih tinggi berdampak pada penyajian informasi yang menyesatkan dan tidak andal.

Kasus-kasus diatas menunjukkan bahwa praktik manajemen laba dalam pelaporan keuangan bukan hal yang baru. Faktor yang diduga mendorong terjadinya manajemen laba adalah ukuran perusahaan dan praktik corporate governance perusahaan. Beberapa penelitian telah dilakukan terkait dengan tindakan manajemen laba serta cara menguranginya. Penelitian yang dilakukan oleh Chtourou et al (2001) menyebutkan bahwaperusahaan yang melakukan praktik good corporate governance mempunyai hubungan negatif terhadap manajemen laba. Yangseong Kim et al (2003) menyatakan bahwa terdapat hubungan positif antara ukuran perusahaan dengan praktik manajemen laba, karena perusahaan besar mempunyai sistem pengendalian internal yang lebih kuat.

11

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dewan komisaris yang independen secara umum mempunyai pengawasan yang lebih baik terhadap manajemen, sehingga mempengaruhi kemungkinan kecurangan dalam menyajikan laporan keuangan yang dilakukan oleh manajer, artinya semakin kompeten dewan komisaris maka semakin mengurangi kemungkinan kecurangan dalam pelaporan keuangan (Chtourou, et al. 2001). Selain dewan komisaris yang independen, komite audit juga memegang peranan yang cukup penting dalam mewujudkan Good Corporate Governance karena komite audit merupakan bagian dari dewan komisaris dalam mengawasi jalannya perusahaan.

Pengertian Good Corporate Goveranance menurut Cadburry Committee

di tahun 1992 yang dikutip dan diterjemahkan oleh Leonardus (2002: 8), adalah

Prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam

memberikan pertanggungjawabannya kepada para shareholders pada

khususnya dan stakeholders pada umumnya.

12

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

konsistensi, keadilan dan kesesuaian laporan keuangan terhadap standar akuntansi indonesia. Auditor eksternal harus memberitahukan perusahaan melalui komite audit (jika ada), yaitu setiap kejadian yang bertentangan dengan peraturan yang berlaku dan memiliki kekuatan hukum (NGCG,2001).

Penelitian Chtourou, et al. (2001) dan Rahnamay dan Nabavi (2010) menunjukkan komposisi dewan komisaris memberikan pengaruh secara negatif terhadap manajemen laba, hasil penelitian ini menunjukkan bahwa keberadaan komisaris independen dapat meningkatkan praktek corporate governance dan dapat membantu dalam memonitor manajemen dalam perusahaan laba. Berbeda dengan penelitian Murhadi (2009) yang meneliti pengaruh keberadaan komisaris independen terhadap manajemen laba dalam perusahaan yang terdaftar di BEI (Bursa Efek Indonesia). Penelitian ini menunjukkan tidak adanya pengaruh yang signifikan antara keberadaan komisaris independen dan manajemen laba.

13

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penulisan-penulisan mengenai faktor-faktor yang mempengaruhi praktik manajemen laba memberikan hasil yang beragam dan belum konsisten, sehingga penulis bermaksud untuk mengkaji kembali hasil dari beberapa penulisan tersebut berdasarkan bukti empiris yang ada.Dari pemaparan diatas, maka penulis tertarik untuk melakukan penelitian untuk mengetahui bagaimana pengaruh dari ukuran perusahaan, struktur kepemilikan, komite auditdan earning power di Indonesia terhadap manajemen laba. Hal ini menarik karena sebagian besar perusahaan besar di Indonesia merupakan perusahaan konglomerasi dengan struktur kepemilikan yang masih didominasi oleh kepemilikan keluarga. Atas dasar inilah yang membedakan penelitian ini dengan penelitian sebelumnya adalah terdapat perbedaan atas hasil penelitian sebelumnya.

Penulis memilih perusahaan manufaktur karena sesuai dengan fakta yang telah dijelaskan kasus yang melibatkan perusahaan manufaktur lebih banyak atau cukup mendominasi dari perusahaan sektor lainnya. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia terdiri dari berbagai sub sektor industri sehingga dapat mencerminkan reaksi pasar modal secara keseluruhan.Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penulisandengan judul “Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit dan

Earning PowerTerhadap Manajemen Laba”

14

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan uraian latar belakang masalah yang telah dipaparkan sebelumnya, maka yang menjadi rumusan masalah pada penulisan ini adalah: 1. Apakah terdapat pengaruh dari ukuran perusahaan terhadap praktik manajemen

laba yang terjadi di perusahaan.

2. Apakah terdapat pengaruh struktur kepemilikanmanajerial perusahaan terhadap manajemen laba yang terjadi di perusahaan.

3. Apakah terdapat pengaruh komite audit perusahaan terhadap manajemen laba yang terjadi di perusahaan.

4. Apakah terdapat pengaruh earning power perusahaan terhadap manajemen laba yang terjadi di perusahaan.

1.3Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penulisan ini adalah untuk mengkaji, mendapatgambaranmempelajari, menganalisa, serta menyimpulkan apakah pengaruh ukuran perusahaan, struktur kepemilikan dan earning powerterhadap manajemen laba

1.3.2 Tujuan Penelitian

15

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Untuk memberikan bukti empiris mengenai pengaruh ukuran perusahaan terhadap besaran manajemen laba yang dilakukan perusahaan

2. Untuk memberikan bukti empiris mengenaipengaruh struktur kepemilikanmanajerial perusahaan terhadap manajemen laba yang terjadi di perusahaan.

3. Untuk memberikan bukti empiris mengenaipengaruh komite audit perusahaan terhadap manajemen laba yang terjadi di perusahaan.

4. Untuk memberikan bukti empiris mengenai pengaruh earning power

perusahaan terhadap manajemen laba yang terjadi di perusahaan.

1.4 Kegunaan Penelitian

Berdasarkan tujuan yang telah penulis paparkan di atas, maka penulisan ini diharapkan akan bermanfaat, baik secara teoritis maupun praktis. Manfaat yang diharapkan dapat tercapai setelah melaksanakan penulisan ini antara lain:

1.4.1. Kegunaan Teoritis

1. Hasil penelitian ini dapat digunakan sebagai wacana bagi pengembangan teori-teori atau ilmu pengetahuan terutama di bidang ekonomi.

16

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Hasil dari penelitian ini dapat dijadikan literatur bagi penelitian selanjutnya mengenai manajemen laba.

1.4.2 Kegunaan Praktis

1. Bagi penulis, penelitian ini diharapkan mampu memberikan informasi untuk menjelaskan bagaimana hubungan ukuran perusahaan dan praktik corporate governance terhadapa manajemen laba

2. Bagi penulis, penelitian ini diharapkan mampu memberikan informasi untuk menjelaskan bagaimana hubungan ukuran perusahaan dan praktik corporate governance terhadapa manajemen laba.

3. Bagi perusahaan, diharapkan dapat menjadi salah satu informasi sebagai bahan pertimbangan bagi manajemen perusahaan dalam melaporkan laba.

4. Bagi investor, diharapkan dapat memberikan informasi dalam pengambilan keputusan saat akan berinvestasi.

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

Metode Penelitian

3.1Obyek Penelitian

Penelitian ini tergolong sebagai penelitian kuantitatif karena dalam penelitian ini dilakukan pengujian hipotesis yang telah dikemukakan sebelumnya. Penelitian dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Dalam penelitian ini terdapat dua jenis variabel yaitu variabel dependen dan variabel independen.

Manajemen laba dikategorikan sebagai variabel dependen yang merupakan tipe variabel yang dipengaruhi oleh variabel bebas. Variabel terikat dalam penelitian ini adalah discretionary accruals, yang dapat mengindikasi adanya manajemen laba, dimana discretionary accruals digunakan sebagai proksi dari manajemen laba., sedangkan ukuran perusahaan, struktur kepemilikan, komite audit dan earning power di kategorikan sebagai variabel independen dimana tipe variabel yang menjelaskan atau mempengaruhi variabel lain.

3.1 Metode Penelitian 3.2.1 Desain Penelitian

44

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ekonomis serta serasi dengan tujuan penelitian itu. Penelitian ini dimaksudkan untuk menentukan ada atau tidaknya pengaruh variabel independen terhadap variabel dependen. Data yang diperoleh akan diolah dan dianalisis lebih lanjut dengan dasar-dasar teori yang telah dipelajari, sedangkan analisis dilakukan melalui pendekatan kuantitatif dengan metode statistik yang relevan untuk menguji hipotesis.Desain penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif dengan bentuk hubungan kausal. Hal ini dikarenakan penelitian ini menggunakan rumusan masalah yang bersifat asosiatif dengan hubungan kausal. Menurut Sugiyono (2010: 55), rumusan masalah asosiatif adalah suatu pertanyaan penelitian yang bersifat menanyakan hubungan antara dua variabel atau lebih. Sedangkan hubungan kausal adalah hubungan yang bersifat sebab akibat (Sugiyono, 2010: 56).

45

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1 Definisi Variabel

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2010: 59).

Penelitian ini melibatkan variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Variabel-variabel tersebut dapat dijelaskan seperti yang dikemukakan Sugiyono (2010: 59) sebagai berikut:

1. Variabel Independen

Variabel independen sering disebut sebagai variabel stimulus, prediktor, antecedent. Dalam bahasa Indonesia sering disebut sebagai variabel bebas. Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (terikat).

2. Variabel Dependen

46

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Adapun definisi masing-masing variabel adalah sebagai berikut: 1. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana perusahaan dapat diklasifikasikan besar atau kecil dengan berbagai cara, antara lain: total aktiva,

log size, nilai pasar saham dan lain-lain.Pada dasarnya ukuran perusahaan terbagi dalam tiga kategori, yaitu perusahaan besar, perusahaan menengah dan perusahaan kecil.

2. Struktur Kepemilikan Manajerial

Ghosh dan Ariff (2004:36) mendefinisikan kepemilikan manajerial sebagai rata-rata rasio dari jumlah total saham yang dipegang oleh manajer dengan jumlah total saham secara keseluruhan

3. Komite Audit

Komite audit sesuai dengan Kep. 29/PM/2004 adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Keberadaan komite audit sangat penting bagi pengelolaan perusahaan. Komite audit merupakan komponen baru dalam sistem pengendalian perusahaan. Selain itu komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian.

47

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pada umumnya salah satu aspekyang digunakan oleh pelaku pasar dalam menilai prospek suatu perusahaan adalah earning power dari perusahaan. Investor beranggapan bahwa earning power yang tinggi akan menjamin pengembalian investasi serta akan memberikan keuntungan yang layak

5. Manajemen Laba

Menurut Schipper (1989: 92) mengartikan bahwa manajemen laba dari sudut pandang fungsipelaporan pada pihak eksternal, sebagai disclosure management, dalam pengertian bahwa manajemen melakukan intervensi terhadap proses pelaporan keuangan kepada pihak eksternal dengan tujuan untuk memperoleh keuntungan pribadi.

[image:35.595.107.521.456.606.2]3.2.2.2.Operasionalisasi Variabel

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Ukuran Perusahaan

(X1)

Ln Total asetjt

Total Asetjt = Total Aset Perusahaan j tahun t

Sumber: (Nuringsih, 2005)

48

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Struktur

Kepemilikan Manajerial

(X2)

Kepemilikan Manajerial =%

Sumber: (Boediono, 2005)

Rasio

Komite Audit

(X4)

Komite Audit Independen =

%

Sumber: (Boediono, 2005)

Rasio

Earning Power

(X4)

Return on Total Assets=

%

Sumber: (Lukman, 2007: 63)

Rasio

Manejemen laba

(Y)

Discretionary Accrual

= Akrual diskresioner perusahaan i pada periode t

= Total akrual perusahaan i dalam periode t

= Akrual nondiskresioner perusahaan i pada periode t

Sumber:(Dechow dkk dalam Dedhy Sulistiawan, 2011: 72)

Rasio

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi Penelitian

49

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diteliti. Dalam penelitian ini, yang menjadi populasi adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2010-2012 yang berjumlah 133 perusahaan.

3.2.3.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2010: 116). Apa yang dipelajari dari sampel, maka kesimpulannya akan diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representatif (mewakili).

Perusahaan manufaktur dipilih karena tingkat akrual antar industri berbeda tergantung karakteristik industri. Hal ini didasarkan bahwa industri sektor manufaktur ini manajemen laba lebih banyak terdekteksi. Pengambilan sampel pada penelitian ini dengan menggunakan teknik Nonprobability Sampling dengan metode Sampling Purposive. Sampling Purposive adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2010: 122). Pertimbangan atau kriteria bagi perusahaan yang akan dipilih sebagai sampel adalah sebagai berikut:

1. Perusahaan yang menerbitkan laporan keuangan tahun 2010-2012. 2. Perusahaan yang laporan keuangannya menggunakan mata uang rupiah. 3. Perusahaan yang tidak melakukan akuisisi atau merger selama periode

50

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pengamatan akan mengakibatkan variabel-variabel dalam penelitian mengalami perubahan yang tidak sebanding dengan periode sebelumnya. 4. Perusahaan yang memberikan informasi mengenai variabel penelitian.

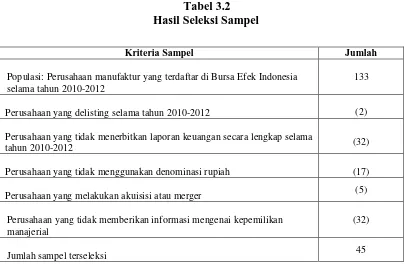

Hasil seleksi sampel berdasarkan kriteria yang telah dijelaskan dapat dilihat pada tabel berikut.

Tabel 3.2 Hasil Seleksi Sampel

Kriteria Sampel Jumlah

Populasi: Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2010-2012

133

Perusahaan yang delisting selama tahun 2010-2012 (2)

Perusahaan yang tidak menerbitkan laporan keuangan secara lengkap selama

tahun 2010-2012 (32)

Perusahaan yang tidak menggunakan denominasi rupiah (17)

Perusahaan yang melakukan akuisisi atau merger (5)

Perusahaan yang tidak memberikan informasi mengenai kepemilikan manajerial

(32)

Jumlah sampel terseleksi 45

Sesuai dengan hasil seleksi sampel di atas maka didapatkan jumlah sampel sebanyak 45 perusahaan. Perusahaan yang menjadi sampel dalam penelitian ini disajikan dalam tabel berikut.

[image:38.595.110.515.270.534.2]51

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Daftar Nama Perusahaan Sampel

No. Kode Nama Perusahaan

1 ALMI PT. Alumindo Light Metal Industry, Tbk

2 ARGO PT. Argo Pantes, Tbk 3 ASII PT. Astra International, Tbk 4 AUTO PT. Astra Otoparts, Tbk 5 BRNA PT. Berlina, Tbk

6 BTON PT. Betonjaya Manunggal, Tbk

7 DLTA PT. Delta Djakarta, Tbk

8 DPNS PT. Duta Pertiwi Nusantara, Tbk 9 DVLA PT. Darya-Varia Laboratoria, Tbk

10 EKAD PT. Ekadharma International, Tbk 11 ETWA PT. Eterindo Wahanatama, Tbk 12 GGRM PT. Gudang Garam, Tbk 13 GJTL PT. Gajah Tunggal, Tbk

14 HDTX PT. Panasia Indosyntex, Tbk

15 IKAI PT. Intikeramik Alamasri Industri, Tbk 16 IMAS PT. Indomobil Sukses Internasional, Tbk 17 INCI PT. Intanwijaya Internasional, Tbk 18 INDF PT. Indofood Sukses Makmur, Tbk

19 INDS PT. Indospring, Tbk

20 JKSW PT. Jakarta Kyoei Steel Works, Tbk 21 JPRS PT. Jaya Pari Steel, Tbk

22 KAEF PT. Kimia Farma (Persero), Tbk 23 KBLM PT. Kabelindo Murni, Tbk 24 KICI PT. Kedaung Indah Can, Tbk 25 KLBF PT. Kalbe Farma, Tbk

26 LMPI PT. Langgeng Makmur Industri, Tbk 27 MAIN PT. Malindo Feedmill, Tbk

28 NIPS PT. Nipress, Tbk

29 PICO PT. Pelangi Indah Canindo, Tbk

30 PRAS PT. Prima Alloy Steel Universal, Tbk 31 PYFA PT. Pyridam Farma, Tbk

52

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 34 SKLT PT. Sekar Laut, Tbk

35 SMCB PT. Holcim Indonesia, Tbk 36 SMSM PT. Selamat Sempurna, Tbk 37 SRSN PT. Indo Acidatama, Tbk

38 SSTM PT. Sunson Textile Manufacturer, Tbk 39 STTP PT. Siantar Top, Tbk

40 SULI PT. Sumalindo Lestari Jaya, Tbk 41 TCID PT. Mandom Indonesia, Tbk

42 TOTO PT. Surya Toto Indonesia, Tbk 43 TSPC PT. Tempo Scan Pacific, Tbk

44 ULTJ

PT. Ultrajaya Milk Industry & Trading Comp., Tbk

45 UNVR PT. Unilever Indonesia, Tbk

3.2.4 Teknik Pengumpulan Data

Dalam penelitian ini, peneliti menggunakan data sekunder. Data sekunder adalah hasil pengumpulan oleh orang lain dengan maksud tersendiri dan mempunyai kategorisasi atau klasifikasi menurut keperluan mereka (Nasution, 2009: 143).

53

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.5 Teknik Analisis Data

Data yang telah dikumpulkan akan dianalisis dengan melakukan analisis statistik deskriptif dan uji asumsi klasik. Analisis statistik deskriptif dilakukan untuk mengetahui dispersi dan distribusi data. Sedangkan uji asumsi klasik dilakukan untuk menguji kelayakan model regresi yang selanjutnya akan digunakan untuk menguji hipotesis penelitian.

3.2.5.1Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi tentang suatu data yang dilihat melalui nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum range, kurtosis, dan skewness (Ghozali, 2009). Skewness

mengukur kemencengan dari data dan kurtosis mengukur puncak dari distribusi data. Data yang terdistribusi secara normal mempunyai nilai skewness dan kurtosis mendekati nol (Ghozali, 2009).

3.2.5.2Uji Asumsi Klasik

54

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

melakukan pengujian regresi linier berganda perlu dilakukan lebih dahulu pengujian asumsi klasik yang terdiri dari:

3.2.5.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Menurut Ghozali (2009) ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan cara analisis grafik dan analisis statistik. Uji normalitas pada penelitian ini didasarkan pada uji statistik sederhana dengan melihat nilai kurtosis dan skewness untuk semua variabel dependen dan independen.

3.2.5.2Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan apakah di dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Cara untuk mendeteksi ada atau tidaknya heterokedastisitas dengan cara:

Melihat grafik plot antara nilai prediksi variabel terikat

Uji Park

Uji Gletser

Uji White.

3.2.5.3Uji Hipotesis

55

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Sugiyono (2010: 270), regresi sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen.Dalam penelitian ini analisis regresi linier digunakan untuk membuktikan pengaruh dari ukuran perusahaan, struktur kepemilikan manajerial, komite audit dan earning power terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI.

Bentuk persamaan regresi menurut Suharyadi dan Purwanto(2009:210) adalah:

Dimana:

Y = Subyek dalam variabel dependen yang diprediksikan α = Harga Y bila X = 0 (harga konstan)

b = Angka arah atau koefisien regresi, yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik, bila (-) maka terjadi penurunan.

X = Subyek pada variabel independen yang mempunyai nilai tertentu.

Untuk menguji hipotesis, dilakukan melalui hipotesis statistik berikut ini : H0-1: <0 : Ukuran perusahaan berpengaruh negatif terhadap manajemen laba

56

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

H0-2: β<0 : Struktur kepemilikan manajerial berpengaruh negatif terhadap manajemen laba

Ha-2: β ≥0 : Struktur kepemilikan manajerial berpengaruh positif terhadap manajemen laba

H0-3: β<0 : Komite Audit berpengaruh negatif terhadap manajemen laba Ha-3: β ≥ 0 : Komite Audit berpengaruh positif terhadap manajemen laba H0-4: β<0 : Earning Power berpengaruh negatif terhadap manajemen laba Ha-4: β ≥ 0 : Earning Power berpengaruh positif terhadap manajemen laba

3.2.5.3.2 Uji Koefisien Determinasi

57

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

Simpulan dan Saran

5.1 Simpulan

Dari hasil penelitian mengenai “Pengaruh Ukuran Perusahaan,Struktur Kepemilikan Manajerial, Komite audit dan Earning Power Terhadap Manajemen Laba” maka dapat ditarik kesimpulan sebagai berikut:

1. Hasil pengujian menunjukan apabila ukuran perusahaan meningkat maka manajemen laba semakin besar dan begitupun sebaliknya. Oleh karena itu dinyatakan bahwa ukuran perusahaan memberikan pengaruh positif terhadap praktik manajemen laba.

2. Hasil pengujian menunjukkan apabila struktur kepemilikan manajerial meningkat maka praktik manajemen laba semakin kecil dan begitupun sebaliknya. Oleh karena itu dinyatakan bahwa struktur kepemilikan manajerial memberikan pengaruh negatif terhadap praktik manajemen laba. 3. Hasil pengujian menunjukkan apabila presentase komite audit independen

meningkat maka praktik manajemen laba akan semakin mengecil dan begitupun sebaliknya. Oleh karena itu dinyatakan bahwa komite audit memberikan pengaruh negatif terhadap praktik manajemen laba.

89

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dinyatakan bahwa earning power memberikan pengaruh negatif terhadap praktik manajemen laba.

5.2Saran

1. Penelitian selanjutnya diharapkan dapat menggunakan model lain untuk mengukur atau mendeteksi adanya praktik manajemen laba, seperti, indeks Eckel dan indeks Michelson, atau dapat pula menggunakan beberapa model sehingga dapat dibandingkan hasilnya.

2. Sampel pada penelitian ini hanya perusahaan sektor manufaktur, untuk penelitian selanjutnya diharapkan cakupan sampel penelitian ditambahkan dengan menggunakan seluruh sektor yang terdapat di BEI dan menggunakan alat analisis lain sehingga dapat memperoleh hasil yang lebih baik.

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Abdelghany, K.E, 2005. Measuring The Quality of Earning.,Managerial Auditing Journal Vol. 20 No. 9, p. 1001-1015

Agnes Utari Widyaningdyah. 2001, Analisis Faktor-faktor Yang Berpengaruh Terhadap Earnings Management Pada Perusahaan Go Public di Indonesia, Jurnal Akuntansi & Keuangan, November Vol. 3 No. 2.

Antonia, Edgina. 2008. Analisis Pengaruh Reputasi Auditor, Proporsi Dewan Komisaris Independen, Leverage, Kepemilikan Manajerial dan Proporsi Komite Audit Independen terhadap Manajemen Laba. http://eprints.undip.ac.id

Albrecth, W, D dan Richardson, F, M. 1990. Income Smoothing by Economic Sector.Journal of Business, Finance and Accountimg.

Barnhart, Scott and Stuart Rosenstein. 1998. “Board Composition, Managerial Ownership and Firm Performance: An Empirical Analysis”. The Financial

Review, http://papers.ssrn.com/sol3/papers.cfm?abstract_id=127689. Diakses tanggal 15 Juni 2012.

Bambang Riyanto. 2008. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: Penerbit GPFE

Boediono, Gideon S.B. 2005. ”Kualitas Laba: Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur”. Makalah dipresentasikan dalam Simposiun Nasional Akuntansi VIII. Hal. 172-194.

Budi S, Purnomo & Puji Pratiwi. 2009. Pengaruh Earning Power Terhadap Manajemen Laba (Suatu Kasus Pada Perusahaan Go Public sektor Manufaktur). Jurnal Media Ekonomi Vol. 14, No. 1.

C. Van Horne, James. 1986. Dasar-Dasar Manajemen Keuangan, Jilid I, Edisi Kelima. Erlangga.

91

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Chtorou, Sonda Marrakchi, Jean Beddard dan Lucie Courteau. 2001. Corporate Governance and Earnings Management. Canada: Universite Laval.

Data emiten yang melakukan transaksi afiliasi dan atau transaksi yang mengandung unsur benturan kepentingan. http://www.bapepam.go.id. Diakses tanggal 23 Desember 2013

Dedhy Sulistiawan et. al. (2011). Creative Accounting (Mengungkap Manajemen Laba dan Skandal Akuntansi). Jakarta: Salemba Empat.

Egon Zehnder International. (2000). Corporate Governance and the Role of the Board of Directors.

Endang Dwi Hastuti. 2009. “Analisis Faktor-faktor yang Mempengaruhi Praktik Perataan Laba (Income Smoothing) pada Perusahaan yang Masuk dalam

Jakarta Islamic Index Periode 2004-2007”. Skripsi. Yogyakarta: Program Studi Keuangan Islam Fakultas Syariah Universitas Islam Negeri Sunan Kalijaga.

FCGI. 2004. Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan). Jilid II, Edisi 2.

Gunarsih, Tri. 2003. Struktur Kepemilikan Sebagai Salah Satu Mekasnisme Corporate Governance, kompak nomor 8

Ghosh, Dilip dan Mohamed Ariff. 2004. Regional Financial Market: Issues and

Policies. Greenwood Publishing Group.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Cet. IV. Semarang: Badan Penerbit Universitas Diponegoro.

Hasibuan , Malayu S.P. 2002. Manajemen Sumber Daya Manusia. Bumi Aksara. Jakarta.

Herwidayatmo. 2000. Implementasi Good Corporate Governance untuk Perusahaan Publik Indonesia. The Essence of Good Corporate Governance: Konsep dan Implementasi Perusahaan Publik dan Korporasi Indonesia. Jakarta: Yayasan Pendidikan Pasar Modal Indonesia dan Synergi Communication.

92

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kim, Yangseong, Caixing Liu dan S. Ghon Rhee. 2003. The Effect of Firm Size on Earnings Management. Honolulu: University of Hawai.

Klein, A. 2000. Audit Committee, Board of Director Characteristics, and Earnings Management. Working Paper.New York University. US.

Leuz C, Nanda and P.D. Wysocki. 2003. Investor Protection and Earnings Management: an International Comparation. Journal of Financial Economics. Vol 69, 505-527.

Lukman Syamsuddin. (2007). Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta: PT. Raja Grafindo Persada.

Mashayekhi dan Noravesh.2007. Corporate Governance and Earning Management: Evidences from Iran. Asian Journal of Finance and Accounting, Vol. 1, No.2 pp. 180 –198. Tehran University. http://www.waset.org/journals/ waset/ v66 /v66-30.pdf

Masodah. 2007. Praktik Perataan Laba Sektor Industri Perbankan dan Lembaga Keuangan Lainnya dan Faktor yang Mempengaruhinya. Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek & Sipil). Vol. 2 Hal. A16-A23.

Mayangsari, Sekar.2003. Analisis Pengaruh Independensi, Kualitas Audit, serta Mekanisme Corporate Governance Terhadap Integritas Laporan Keuangan. Simposium Nasional Akuntansi VI.

Mirza R, Maulinarhadi. 2007. Pengaruh Praktek Manajemen Laba terhadap Reaksi Pasar dengan Kualitas Laba sebagai Variabel Intervening (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEJ). Malang: Universitas Brawijaya.

Murhadi, W. R. 2009. Studi Pengaruh Good Corporate Governance Terhadap Praktik Earnings Management pada Perusahaan Terdaftar di PT Bursa Efek Indonesia. JurnalManajemen dan Kewirausahaan. 11.1: 1-10.

Nasution, M., dan Doddy Setiawan. 2007. Pengaruh Corporate Governance Terhadap Manajemen Laba Di Industri Perbankan Indonesia. Simposium Nasional Akuntansi X.

93

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ningsaptiti, Resti. 2010. Analisis Pengaruh Ukuran Perusahaan Dan Mekanisme Corporate Governance Terhadap Manajemen, Fakultas Ekonomi. Universitas Diponegoro. Semarang.

Nurmantu, Safri, 2003, Pengantar Perpajakan, Yayasan Obor Indonesia, Jakarta. Raymond, Ryan, P. 2011.Pengaruh Corporate Governance Terhadap Praktek

Laba Pada Perusahaan Go Public di Indonesia (Studi Kasus Pada Perusahaan Publik Di Bursa Efek Indonesia Tahun 2007-2009).Skripsi. Semarang: Program Studi Akuntansi Fakultas Ekonomi Universitas Dipenogoro.

Sanjaya, I Putu Sugiartha. 2008. Auditor Eksternal, Komite Audit, dan Manajemen Laba. Jurnal Riset Akuntansi Indonesia. 11. (1). 97-116.

Schipper, K., 1989,Earnings management. Accounting Horizons, 3 (4), pp.91-102. Retrieved: February 3rd, 2007, from ProQuest database.

Scott, William R. 2000. Financial Accounting Theory. Prentice-Hall Inc. A Simon and Schuster,Upper Saddle River. New Jersey, USA.

Saiman, Leonardus, K. 2008.Kewirausahaan Pedoman Praktis: Kiat dan Proses Menuju Sukses. Jakarta: Salemba Empat.

Sekaran, Uma. 2003. Research Methods for Business: A Skill Building Approach.USA: John Wiley & Sons, Inc.

Shleifer, A. dan R.W. Vishny. 1986. Large Shareholders and Corporate Control. Journal of Political Economy. Vol. 94, hal. 461-488.

Siallagan, H., dan Mas’ud Machfoedz. 2006. Mekanisme Corporate Governance,

Kualitas Laba, dan Nilai Perusahaan. Simposium Nasional Akuntansi IX. Siswantaya, I Gede. 2007. Mekanisme Corporate Governance dan Manajemen

Laba Studi Pada Perusahaan-Perusahaan yang Terdaftar di Bursa Efek Jakarta. Tesis Fakultas Ekonomi. Universitas Diponegoro, Semarang. Soemarso SR. 2002. Akuntansi Suatu Pengantar. Jakarta: PT Rineka Citra

94

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Studi Penerapan OECD 2004 dalam Peraturan Mengenai Corporate Governance. http://www.bapepam.go.id/pasar_modal/publikasi_pm/kajian_pm/studi. 2006/ Studi-Penerapan-OECD.pdf. Diakses tanggal 15 Juni 2012.

Sugiyono. 2010. Metode Penelitian Bisnis (Pendekatan Kualitatif, Kuantitatif, dan R&D). Bandung: Alfabeta.

Sugiyono. 2012. Metode Penelitian Administrasi. Bandung: Alfabeta.

Suharyadi dan Purwanto. 2009. Statistika Untuk Ekonomi dan Keuangan Modern. Jakarta: Salemba Empat.

Suwito, E dan Herawaty, A. 2005. Analisis Pengaruh Karakteristik Perusahaan Terhadap Tindakan Perataan Laba yang Dilakukan oleh Perusahaan yang Terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII Solo, 136-146.

Undang-Undang Republik Indonesia No.20 Tahun 2008 Tentang Usaha Mikro, Kecil dan Menengah.

Wiwik Utami. 2005. Pengaruh Manajemen Laba Terhadap Biaya Modal Ekuitas (Studi Pada Perusahaan Publik Sektor Manufaktur). Solo: Simposium Nasional Akuntansi.8.

Siregar, V dan Utama, S. 2005. Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Praktik Corporate Governance Terhadap Pengelolaan Laba (Earnings Management). Solo: Simposium Nasional Akuntansi. 8. Watts, R, L., and Zimmerman, J, L. 1986. Positive Accounting Theory. New York,

Prentice Hall.

Wedari, L.K., 2004. Analisis Pengaruh Proporsi Dewan Komisaris dan Keberadaan Komite Audit Terhadap Manajemen Laba. Simposium Nasional Akuntansi. 7.

Yusuf, Muhammad dan Soraya. 2004. Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba Pada Perusahaan asing dan Non-Asing di Indonesia. JAAI. Volume 8 No.1, Juni 2004.

95

Antonius Giovanni ST, 2014

Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial, Komite Audit Dan Earning Power Terhadap Manajemen Laba