PENGARUH RASIO CAMEL TERHADAP PRAKTIK MANAJEMEN LABA

DI BANK SYARIAH

Abstract

The purpose of this study is to investigate earnings management in syaria banks and the effect of CAMEL ratios on earnings management. Our samples consist of 21 syaria banks, consist of Syaria Bank (Bank Umum Syariah/BUS) dan 18 Syaria Business Unit (Unit Usaha Syariah/UUS) at years 2004-2006.

Our results show that on average there is no significant earnings management practices (measured using discretionary accruals) in syaria banks, and CAMEL ratios do not have significant effect on earnings management, except NPM which has positive and significant effect. This indicate that altough in average there is no earnings management in syaria banks, bank’s profitability could motivate management to engage in earnings management activity. We also find evidence that earnings management in BUS is significantly higher than that in UUS.

1. Pendahuluan

Informasi akuntansi yang tersaji dalam laporan keuangan merupakan yang salah satu

informasi utama yang dapat diakses oleh investor, kreditur maupun pemegang saham untuk

menilai kinerja manajer dalam mengelola dana perusahaan. Manajer dapat saja melakukan

praktik manajemen laba (earnings management) untuk tujuan tertentu. Healy (1985), Kaplan (1985), Mc Nichols and Nillson (1988), dan Holthausen, Larcker, and Sloan (1995)

menemukan bukti adanya tindakan manager dalam melakukan manajemen laba terutama yang

terkait dengan transaksi accrual.

Praktik manajemen laba ini juga ditemukan di sektor perbankan seperti Robb (1998)

yang mendapatkan bukti adanya indikasi pengelolaan laba pada sektor perbankan. Penelitian

Bertrand (2000) menemukan bukti secara empiris bank di Swiss yang sedikit kurang atau

mendekati ketentuan batasan kecukupan modal cenderung untuk meningkatkan ratio

kecukupan modal (CAR) mereka agar memenuhi persyaratan. Penelitian Betty and Petroni

(2002) menemukan, dibandingkan private banks, public banks cenderung memiliki insentif lebih besar untuk melaporkan adanya kenaikan laba secara lebih konsisten. Penelitian Naciri

(2002) mendapatkan bukti empiris adanya indikasi pengelolaan laba pada sektor perbankan.

Beberapa penelitian pada bank konvensional di Indonesia, juga menunjukkan adanya

indikasi praktik manajemen laba yang dipengaruhi oleh beberapa faktor. Seperti penelitian

yang dilakukan oleh Setiawati dan Na’im (2001) yang menemukan bank-bank yang mengalami

penurunan score tingkat kesehatannya cenderung melakukan earnings management. Susanto (2003) menemukan adanya indikasi praktek pengelolaan laba (earnings management) yang dilakukan oleh kelompok bank tidak sehat dan salah satu faktor dominan yang mendorong

bank melakukan pengelolaan laba tersebut adalah motif meningkatkan kinerja bank. Endriani

Dan Arnawa (2006) juga menemukan adanya indikasi praktik manajemen laba dengan cara

meningkatkan laba pada perbankan nasional pasca program rekapitalisasi, dan motif

meningkatkan kinerja bank juga merupakan salah satu faktor utama yang mempengaruhi bank

melakukan manajemen laba.

Bank syariah yang merupakan salah satu bentuk operasional bank yang ada di Indonesia,

dimana seperti bank konvensional, bank syariah juga terikat dengan peraturan baik yang

ditetapkan oleh pemerintah maupun Bank Indonesia (BI) sebagai bank sentral di Indonesia,

dan ditambah dengan aturan syariah. Penilaian kinerja bank syariah juga tidak jauh berbeda

dengan bank konvensional. Sehingga penelitian pada bank syariah untuk melihat indikasi

praktik manajemen laba yang dipengaruhi oleh kinerjanya menjadi hal yang menarik untuk

dibahas. Berdasarkan uraian di atas, permasalahan dalam penelitian ini yaitu: 1) Apakah

terdapat indikasi praktik manajemen laba pada bank syariah? dan 2) Apakah kinerja bank

syariah dengan rasio CAMEL mempunyai pengaruh terhadap praktik manajemen laba ?

Kontribusi penelitian ini adalah menginvestigasi praktek manajemen laba di bank

syariah, sedangkan penelitian sebelumnya mengenai praktek manajemen laba di sektor

perbankan di Indonesia umumnya mengambil sampel bank konvensional. Manfaat yang

diharapkan dari penelitian ini antara lain memberikan informasi kepada pengguna laporan

keuangan untuk mengenai apakah terdapat indikasi manajemen laba di bank syariah, sehingga

pengguna dapat lebih teliti dalam membaca laporan keuangan. Adanya indikasi manajemen

laba diperbankan juga perlu mendapat perhatian dari BI sebagai penyusun regulasi yang terkait

dengan perbankan di Indonesia.

2. Telaah Literatur dan Pengembangan Hipotesis

Beberapa penelitian pada bank konvensional di Indonesia, menunjukkan adanya indikasi

Setiawati dan Na’im (2001), Susanto (2003), Endriani (2004) dan Arnawa (2006). juga

menemukan adanya indikasi praktik manajemen laba dengan cara meningkatkan laba pada

perbankan nasional pasca program rekapitalisasi, dan motif meningkatkan kinerja bank juga

merupakan salah satu faktor utama yang mempengaruhi bank melakukan manajemen laba.

Bank syariah yang dalam operasionalnya memiliki fungsi yang lebih luas dari bank

konvensional seperti yang diuraikan dalam Pedoman Akuntansi Perbankan Syariah Indonesia

(PAPSI) 2003 yaitu sebagai Manajer Investasi, Investor, Penyedia Jasa Keuangan dan Lalu

Lintas Pembayaran, serta Pengembangan Fungsi Sosial. Khan (1992), dalam Sofie (2005),

mengidentifikasikan tujuan laporan keuangan akuntansi syariah antara lain adalah penentuan

laba rugi yang tepat dan melaporkan dengan benar dan adaptable terhadap perubahan. Syahatah (2001) membagi tujuan akuntansi keuangan (laporan keuangan) diantaranya

membantu pengambilan keputusan yang lebih baik dan menentukan besarnya penghasilan yang

wajib dizakati. Sehingga idealnya di bank syariah tidak ada praktik manajemen laba, karena

informasi yang tersaji dalam laporan keuangan yang mengandung unsur manajemen laba dapat

berbeda dari kondisi yang sebenarnya. Sedangkan secara syariah juga tidak dibenarkan

menyampaikan informasi yang salah kepada orang lain. Tetapi karena keterbatasan sumber

daya manusia di perbankan syariah dan mayoritas dari mereka juga berasal dari bank

konvensional, maka diduga pada bank syariah masih terdapat indikasi praktik manajemen laba.

Berdasarkan dugaan ini dibangun hipotesis berikut :

H1 : Terdapat indikasi praktik manajemen laba pada bank syariah.

Karena penilaian kinerja bank syariah umumnya tidak jauh berbeda dengan bank

konvensional, maka diduga penilaian kinerja bank syariah dengan rasio CAMEL juga

mempunyai pengaruh terhadap praktik manajemen laba. Rasio CAMEL dan proksinya yang

digunakan dalam penelitian ini merujuk kepada penelitian Nasser (2003), yang sebelumnya

Rasio C (Capital) pada rasio CAMEL dalam penelitian ini, diproksi dengan nilai rasio CAR (Capital Adequacy Ratio. Penelitian Endriani (2004) ditemukan bahwa bank melakukan

earnings management dalam upaya memenuhi ketentuan rasio kecukupan modal minimum (CAR) yang telah ditetapkan BI. Earnings management dilakukan oleh bank semakin intensif dengan arah yang terbalik dengan tingkat CAR, dimana bank yang memiliki nilai CAR lebih

rendah dari ketentuan minimum BI cenderung lebih intensif (tinggi) melakukan praktik

earnings management dan sebaliknya. Sehingga dapat disimpulkan bahwa nilai rasio CAR berpengaruh negatif terhadap praktik manajemen laba.

Karena nilai minimum CAR juga merupakan salah satu peraturan BI yang harus dipenuhi

oleh bank syariah, maka diduga praktik manajemen laba yang dipengaruhi oleh rasio CAR ini

juga terjadi pada bank syariah. Dimana hipotesis yang dibangun adalah:

H2a : Rasio CAR berpengaruh negatif terhadap praktik manajemen laba.

Rasio A (Assets quality) pada rasio CAMEL, dimana kualitas aset ini dapat dilihat dari kemampuan aktiva produktif dalam menghasilkan laba. Sehingga rasio ini diproksi dengan

nilai rasio RORA (Return On Risked Assets) yang diperoleh dari perbandingan laba sebelum pajak dengan aktiva produktif. Rasio RORA ini merupakan salah satu rasio yang menunjukkan

profitabilitas bank. Secara teori diketahui bahwa perusahaan yang memiliki profitabilitas yang

rendah lebih termotivasi untuk melakukan earnings management. Penelitian Robb (1998) juga membuktikan secara empiris bahwa bank cenderung melakukan praktik pengelolaan laba

dengan cara meningkatkan laba, jika diperoleh laba yang lebih rendah dari yang diinginkan.

Sehingga disimpulkan profitabilitas bank berpengaruh negatif terhadap praktik manajemen

laba. Berdasarkan dugaan ini disusun hipotesis:

H2b : Rasio RORA berpengaruh negatif terhadap praktik manajemen laba.

sebagai salah satu proksi untuk menilai kinerja bank. Dimana nilai rasio ROA yang rendah

juga diduga akan lebih memotivasi bank untuk melakukan manajemen laba dengan cara

meningkatkan laba. Maka berdasarkan uraian di atas, dibangun hipotesis untuk melihat

pengaruh rasio ROA terhadap prkatik manajemen laba di bank syariah sebagai berikut :

H2c : Rasio ROA berpengaruh negatif terhadap praktik manajemen laba.

Rasio E (Earning) pada rasio CAMEL, diproksi dengan nilai rasio NPM (Net Profit Margin) yang diperoleh dari perbandingan laba operasi dengan pendapatan. Sama halnya dengan rasio RORA dan ROA sebelumnya, rasio NPM juga menunjukkan kemampuan bank

menghasilkan laba dari aktivitas operasionalnya. Dimana laba operasi yang digunakan dalam

rasio NPM ini jika ditambah dengan laba (rugi) bersih non operasional akan diperoleh nilai

laba sebelum pajak yang digunakan dalam rasio RORA dan jika laba sebelum pajak ini

dikurangi dengan perkiraan beban pajak penghasilan akan diperoleh nilai laba bersih yang

digunakan dalam rasio ROA. Karena itu rasio NPM ini diasumsikan juga akan bersifat sama

dengan rasio RORA dan ROA sebelumnya, dimana rasio-rasio tersebut dirujuk kepada rasio

ROA dalam penelitian Arnawa (2006). Berdasarkan asumsi ini dibangun hipotesis :

H2d : Rasio NPM berpengaruh negatif terhadap praktik manajemen laba.

Rasio L (Liquidity) pada rasio CAMEL, diproksi dengan nilai rasio LDR (Loan to Deposit Ratio). Kinerja bank dalam penelitian Arnawa (2006) juga diproksi dengan rasio LDR. Semakin rendah nilai LDR yang juga menunjukkan rendahnya penghasilan bank akan

memotivasi bank untuk melakukan manajemen laba dengan cara meningkatkan laba. Dan hasil

penelitiannya juga menunjukkan hal yang sama yaitu rasio LDR berpengaruh negatif terhadap

praktik manajemen laba secara signifikan. Karena rasio LDR dalam penelitian ini sama dengan

rasio LDR yang digunakan dalam penelitian Arnawa (2006), berdasarkan uraian di atas

dibangun hipotesis :

3. Metodologi Penelitian 3.1. Model Penelitian

Untuk menguji indikasi praktik manajemen laba pada hipotesis 1 (H1) di atas digunakan

uji beda, yaitu apakah rata-rata nilai AD pada bank syariah ≠ 0.

Hipotesis 2 diuji dengan menggunakan regresi berganda dengan model sebagai berikut:

ADit = α + β1CARit + β2 RORAit + β3NPMit + β4ROAit + β5LDRit + β6BUSit + ε (1)

Dengan ekspektasi : β1 < 0, β2 < 0, β3 < 0, β4 < 0 dan β5 < 0

Dimana :

ADit = Akrual Diskresioner (akrual abnormal) bank syariah i pada tahun t

CARit = nilai rasio CAR (Capital Adequacy Ratio) bank syariah i pada tahun t

RORAit= nilai rasio RORA (ReturnOn Risked Assets) bank syariah i pada tahun t

NPMit = nilai rasio NPM (Net Profit Margin) bank syariah i pada tahun t

ROAit = nilai rasio ROA (Return On Assets) bank syariah i pada tahun t

LDRit = nilai rasio LDR (Loan to Deposit Ratio) bank syariah i pada tahun t

BUSit = nilai Dummy bank syariah i pada tahun t, dimana 1 = BUS dan 0 = UUS

Pada model regresi di atas juga dimasukkan variabel kontrol BUS yang dimaksudkan

untuk mengontrol kemungkinan adanya perbedaan akrual diskresioner antara bank syariah

yang berbentuk BUS dengan UUS dengan ekspektasi β6 ≠ 0.

3.2. Pengukuran Variabel

Variabel Independen: Akrual Diskresioner

Penghitungan total akrual sama dengan yang dilakukan Healy (1985) dan Jones (1991)

yang telah disesuaikan dengan karakteristik perbankan, dengan rumus:

TAit = (∆PMADit + ∆BDDit +∆UMPit - ∆BYDit - ∆UPit – BAPit - Depit)/(Ait-1)

Dimana: TAit = total akrual bank syariah i pada tahun t, ∆PMADit = selisih pendapatan masih

bank syariah i pada tahun t dengan t-1, ∆UMPit = selisih uang muka pajak bank syariah i pada

tahun t dengan t-1, ∆BYDit = selisih beban yang harus dibayar bank syariah i pada tahun t

dengan t-1, ∆UPit = selisih utang pajak bank syariah i pada tahun t dengan t-1, BAPit = beban

penyisihan aktiva produktif bank syariah i pada tahun t, Depit = beban depresiasi bank syariah i

pada tahun t, Ait-1 = total aktiva bank syariah i pada tahun t-1.

Kemudian, dilakukan estimasi dengan menggunakan model :

TAit / Ait-1 = a1(1/Ait-1) + b1(∆POit /Ait-1) + b2(PPEit /Ait-1) +

ε

itDimana: TAit = total akrual bank syariah i pada tahun t, Ait-1 = total aktiva bank syariah i pada

tahun t-1, ∆POit = selisih pendapatan operasi bank syariah i pada tahun t dengan t-1, PPEit =

property, plant, and equipment (aktiva tetap) bank syariah i pada tahun t. Perkiraan error (

εit

) dalam persamaan di atas menunjukkan akrual diskresioner (discretionary accruals). Variabel Dependen: Rasio CAMEL

Capital diukur dengan CAR = ekuitas/total aktiva; Asset Quality diukur dengan RORA = laba sebelum pajak/aktiva produktif, dimana aktiva produktif adalah semua aktiva baik dalam

rupiah maupun valuta asing yang dimiliki bank syariah dengan maksud untuk memperoleh

penghasilan sesuai dengan fungsinya; Management diukur dengan ROA = laba bersih/total aktiva; Earnings diukur dengan NPM = laba operasi/pendapatan; dan Liquidity diukur dengan LDR = jumlah kredit yang diberikan/jumlah dana pihak ketiga, dimana dana pihak ketiga

adalah dana yang diterima oleh bank dari nasabah maupun dari pinjaman.

3.3. Prosedur Pengumpulan Data

Data yang akan diolah dalam penelitian ini diambil dari laporan keuangan publikasi

tahunan bank syariah yang terpilih sebagai sampel penelitian, yang dapat diperoleh dari media

massa yang memuat publikasi tersebut ataupun dari Direktori Perbankan Indonesia yang

3.4. Populasi dan Sampel

Populasi dari penelitian ini adalah semua perbankan syariah di Indonesia, yang

berdasarkan data BI bulan Mei tahun 2007, Perbankan Syariah terdiri dari 3 kelompok yaitu

Bank Umum Syariah (BUS) sebanyak 3 bank, Unit Usaha Syariah (UUS) sebanyak 26 bank

dan Bank Perkreditan Rakyat Syariah (BPRS) sebanyak 106 bank. Karena tujuan dan

operasional BUS dan UUS relatif sama dan peraturan BI untuk kedua kelompok bank syariah

ini juga sama, maka diputuskan yang menjadi sampel dari penelitian ini hanya kelompok BUS

dan UUS dengan total 29 bank syariah. Tetapi ada beberapa UUS yang berdiri tahun 2007,

akhirnya ditetapkan 3 BUS dan 18 UUS yang terpilih sebagai sampel untuk tahun 2005-2006.

Sehingga total sampel yang diolah dalam penelitian ini adalah sebanyak 42 buah. Tetapi karena

adanya beberapa UUS yang berdiri tahun 2005 sehingga data tahun 2004 belum ada, maka data

sampel final yang diolah adalah sebanyak 38 buah.

4. Analisis Hasil Penelitian

4.1 Analisis Indikasi Praktik Manajemen Laba Pada Bank Syariah

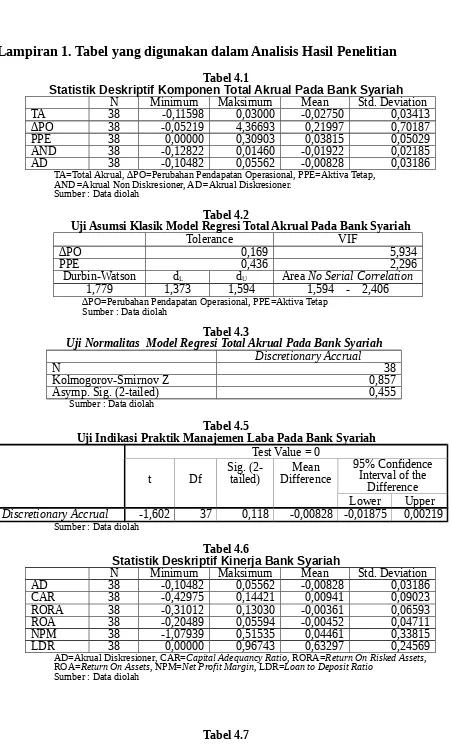

Statistik deskriptif komponen total akrual pada bank syariah dari sampel yang digunakan

dalam penelitian ini dapat dilihat pada Tabel 4.1 di Lampiran 1, yang menunjukkan jumlah

data sampel yang diolah (N), nilai minimum dan maksimum, nilai rata-rata (mean) dan standar deviasi dari variabel sampel, dimana nilai TA, ∆PO dan PPE telah dibagi dengan Total Aset

tahun sebelumnya.

Dari Tabel 4.1 juga terlihat nilai rata-rata (mean) dari TA adalah sekitar -0,02750, AND sekitar -0,01922 dan AD sekitar -0,00828. Nilai rata-rata dari TA, AND dan AD yang kecil ini

menunjukkan bahwa nilai akrual yang ada pada bank syariah cukup kecil karena memang

yang negatif menunjukkan bahwa nilai akrual yang ada pada bank syariah cenderung bersifat

income decreasing (penurunan laba).

Model regresi yang menggunakan metode estimasi Ordinary Least Squares (OLS) akan memberikan hasil yang Best, Linear, Unbiased dan Estimator (BLUE) jika memenuhi semua asumsi klasik. Pengujian asumsi klasik yang dilakukan dari model regresi berdasarkan output

SPSS dapat dilihat pada Tabel 4.2, Tabel 4.3 di Lampiran 1 dan Gambar 4.1 di Lampiran 2

yang menunjukkan model regresi yang digunakan telah memenuhi uji asumsi klasik, sehingga

model sudah valid.

Pengujian hipotesis 1 (H1) dilakukan dengan uji beda. Hasil uji beda One Sample T Test

dengan program SPSS dapat dilihat pada Tabel 4.5 di Lampiran 1, dimana akrual diskresioner

(Discretionary Accrual) mempunyai nilai t = -1,602 dengan nilai signifikansi (sig. 2 tailed) = 0,118 jauh diatas 0,05 (sig = 0,118 > 0,05). Hal ini berarti bahwa akrual diskresioner secara

signifikan tidak berbeda dengan 0. Karena nilai akrual diskresioner merupakan proksi dari

indikasi praktik manajemen laba pada bank syariah, maka dapat disimpulkan bahwa pada bank

syariah tidak terdapat indikasi praktik manajemen laba, sehingga dugaan hipotesis 1 (H1)

tentang terdapatnya indikasi praktik manajemen laba pada bank syariah tidak terbukti (ditolak).

4.2 Analisis Pengaruh Kinerja Bank Syariah Dengan Rasio CAMEL Terhadap Praktik

Manajemen Laba

4.2.1 Statistik Deskriptif Sampel Kinerja Bank Syariah

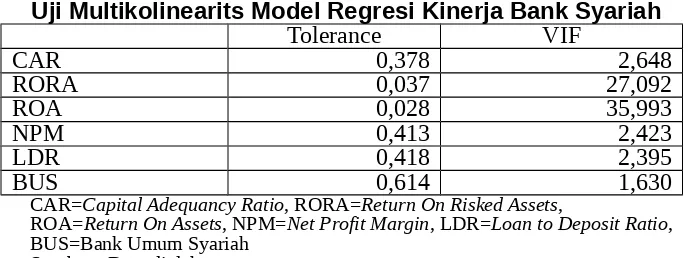

Statistik deskriptif kinerja bank syariah dengan variabel Akrual Diskresioner (AD), CAR,

RORA, ROA, NPM dan LDR dapat dilihat pada Tabel 4.6 di Lampran 1 yang menunjukkan

jumlah data sampel yang diolah (N), nilai minimum dan maksimum, nilai rata-rata (mean) dan standar deviasi dari variabel sampel yang digunakan dalam penelitian ini. Dalam model regresi

sebanyak 32 buah atau 84%. Dari Tabel 4.6 juga terlihat nilai rata-rata (mean) dari AD adalah sekitar -0,00828, dimana nilai rata-rata AD yang sangat kecil (mendekati 0), sama dengan yang

dibuktikan pada hasil pengujian hipotesis 1 (H1) yaitu nilai akrual diskresioner secara

signifikan tidak berbeda dengan 0.

Nilai rata-rata rasio CAR terlihat sangat rendah yaitu sebesar 0,00941 atau sekitar 0,9%,

yang jauh dibawah batasan minimum nilai CAR yang ditetapkan BI yaitu 8%. Nilai rata-rata

rasio CAR yang rendah dalam penelitian ini diperkirakan dipengaruhi oleh cara penghitungan

nilai CAR yang diperoleh perbandingan nilai modal sendiri (ekuitas) atau nilai saldo laba pada

UUS dengan nilai total aktiva. Sedangkan dalam ketentuan BI, nilai CAR dihitung dari

perbandingan ekuitas (modal inti + modal pelengkap) dengan nilai aktiva tertimbang menurut

resiko (ATMR), dimana nilai ATMR ini tentu lebih kecil dari total aktiva. Tetapi karena cukup

sulit untuk menghitung komposisi ATMR ini, maka digunakan perhitungan rasio CAR di atas,

seperti yang digunakan Naser (2003) dalam penelitiannya. Disamping itu nilai pembilang (nilai

ekuitas) dalam penelitian ini sebagian besar (84%) merupakan nilai saldo laba pada UUS,

dimana nilai saldo laba ini tentu jauh lebih kecil dari nilai ekuitas pada BUS pada umumnya. Nilai rata-rata rasio RORA dan ROA juga sangat rendah bahkan negatif, sekitar -0,4%

dan -0,5%, yang berarti rata-rata profitabilitas bank syariah masih kurang baik. Hal ini

diperkiraan dipengaruhi oleh rugi non operasional yang besar, sehingga nilai laba sebelum

pajak yang digunakan dalan rasio RORA dan laba setelah pajak yang digunakan dalam rasio

ROA nilainya menjadi sangat kecil. Sedangkan nilai rata-rata rasio NPM cukup baik yaitu

sekitar 4,6%, dimana hal ini menunjukkan bahwa kinerja operasional bank syariah juga cukup

baik, karena nilai rasio NPM ini diperoleh dari perbandingan laba operasional dengan

pendapatan operasional.

Nilai rata-rata rasio LDR paling tinggi dari rasio lainnya yaitu sekitar 63% yang

menunjukkan baiknya kemampuan bank syariah dalam menyalurkan pembiayaan (kredit)

operasional utama bank syariah, dimana hal ini sejalan dan tercermin dalam rasio NPM yang

cukup baik juga.

4.2.2 Pengujian Asumsi Klasik Model Regresi Kinerja Bank Syariah

Berdasarkan output SPSS pada Tabel 4.7 di Lampiran 1 terlihat bahwa nilai VIF dari variabel independen RORA dan ROA lebih besar dari 10 yang berarti terdapat multikolinearitas antara kedua variabel tersebut. Untuk menghilangkan multikolinearitas ini,

dilakukan pemisahan kedua variabel tersebut untuk dibuat model regresi baru dengan

menggunakan masing-masing variabel secara terpisah yaitu dengan menggunakan variabel

RORA dan model regresi baru yang menggunakan variabel ROA. Kedua model regrasi yang

baru ini masing-masing akan diolah kembali dengan program SPSS.

4.2.3 Model Regresi Kinerja Bank Syariah Dengan Variabel RORA dan ROA

Model regresi kinerja bank syariah yang baru dengan menggunakan variabel RORA dan

mengeluarkan variabel ROA dari model regresi awal yaitu :

DAit = α + β1CARit + β2 RORAit + β3NPMit + β4LDRit + β5BUS + ε (1a)

Dengan ekspektasi : β1 < 0, β2 < 0, β3 < 0, β4 < 0 dan β5 ≠ 0.

Sedangkan model regresi kinerja bank syariah yang baru dengan menggunakan variabel ROA

setelah mengeluarkan variabel RORA dari model regresi awal yaitu :

DAit = α + β1CARit + β2 ROAit + β3NPMit + β4LDRit + β5BUS + ε (1b)

Dengan ekspektasi : β1 < 0, β2 < 0, β3 < 0, β4 < 0 dan β5 ≠ 0.

4.2.4 Uji Asumsi Klasik Kinerja Bank Syariah Dengan Variabel RORA dan ROA

Berdasarkan output SPSS, pengujian asumsi klasik terhadap model regresi dengan variabel RORA dapat dilihat pada Tabel 4.8, Tabel 4.9 di Lampiran 1 dan Gambar 4.2 di

untuk model regresi dengan variabel ROA. Dimana kedua model tersebut telah memenuhi

semua uji asumsi klasik, sehingga model regresi tersebut sudah valid.

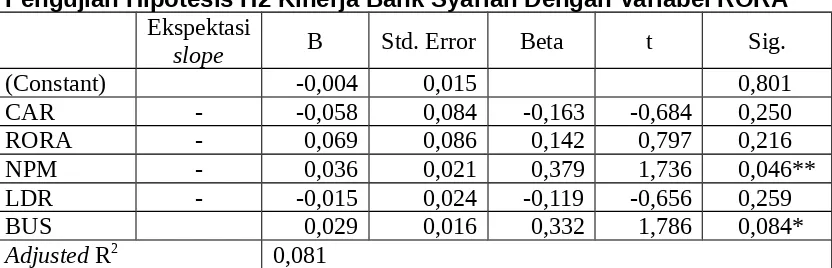

4.2.5 Hasil Pengujian Hipotesis 2 (H2) Kinerja Bank Syariah Dengan Variabel RORA

dan Variabel ROA

Pengujian hipotesis 2 (H2a-H2e) dapat dilakukan berdasarkan output SPSS dari kedua model regresi tersebut seperti yang terlihat pada Tabel 4.12 dan Tabel 4.13. Secara umum

terlihat bahwa hasil regresi dengan kedua model tidak jauh berbeda. Nilai adjusted R2 dari

model dengan variabel RORA adalah sebesar 0,081 atau sekitar 8,1%, dan dengan model

variabel ROA sebesar 0,078 atau sekitar 7,8%, menggambarkan kemampuan variabel

independen menjelaskan variabel dependen.

Pada Tabel 4.12 dan Tabel 4.13 di Lampiran 1 juga dapat dilihat bahwa semua variabel

rasio CAMEL (CAR, RORA, NPM, ROA dan LDR) yang dalam hipotesis diduga berpengaruh

negatif dan signifikan terhadap akrual diskresioner, tetapi hasil pengujian menunjukkan tidak

ada yang konsisten dengan dugaan hipotesis semula sehingga H2 ditolak.

Nilai slope (B) rasio CAR yang negatif seperti terlihat pada Tabel 4.12 dan Tabel 4.13 dapat diketahui bahwa rasio CAR berpengaruh negatif, tetapi tidak signifikan terhadap akrual

diskresioner, seingga hipotesis 2a (H2a) ditolak. Hal ini mungkin disebabkan oleh nilai

rata-rata rasio CAR secara keseluruhan yang kecil yaitu hanya 0,00941 atau 0,9% seperti yang

terlihat pada statistik deskriptif sebelumnya, sehingga diduga tidak cukup kuat untuk

mempengaruhi akrual diskresioneratau praktik manajemen laba secara signifikan.

Nilai rata-rata rasio CAR yang sangat rendah ini mungkin disebabkan oleh beberapa hal

seperti yang telah diuraikan dalam statistik deskriptif sebelumnya. Disamping itu kewajiban

pemenuhan batasan nilai minimum CAR yang ditetapkan oleh BI adalah pada tingkat banknya

bukan pada tingkat cabang atau unit usaha. Maka UUS yang berjumlah 84% dari data dalam

memenuhi batasan nilai minimum CAR ini, sehingga hal ini diduga juga mempengaruhi tidak

signifikannya rasio CAR dalam mempengaruhi akrual diskresioner.

Dugaan ini dapat diperkuat dengan hasil penelitian yang menunjukkan bahwa variabel

kontrol BUS yang berpengaruh signifikan terhadap akrual diskresioner, yang menunjukkan

bahwa praktik manajemen laba biasanya terjadi pada tingkat bank, untuk penilaian kinerja

bank secara keseluruhan. Sehingga pada tingkat cabang diduga lebih cenderung untuk

memperhatikan penilaian kinerja operasional.

Rasio RORA berpengaruh positif dan tidak sisgnifikan seperti terlihat pada Tabel 4.12,

yang berarti tidak konsisten dengan dugaan hipotesis (H2b ditolak). Diduga rasio RORA juga

bukan merupakan orientasi utama UUS yang berstatus cabang dari bank induk konvensional.

Dimana rasio keuangan untuk menilai kualitas assets bank ini juga terpusat pada bank induknya, sehingga UUS yang merupakan 84% dari sampel penelitian ini memberikan dampak

terhadap kemungkinan berbedanya pengaruh dan tidak signifikannya rasio RORA

mempengaruhi akrual diskresioner atau manajemen laba. Hasil penelitian ini juga sejalan atau

dapat disamakan dengan hasil penelitian Arnawa (2006) sebelumnya yang juga menemukan

pengaruh positif dari rasio ROA dan juga tidak signifikan terhadap pengelolaan laba.

Disamping itu nilai rata-rata rasio RORA yang cukup rendah yaitu sebesar -0,00361 atau

0,4% seperti yang terlihat pada statistik deskriptif, juga diduga tidak cukup kuat untuk

mempengaruhi akrual diskresioner secara signifikan. Nilai laba sebelum pajak yang digunakan

dalam rasio RORA pada beberapa bank syariah sampel cukup rendah dan bahkan ada yang

bernilai negatif, walaupun laba operasinya cukup tinggi, karena besarnya nilai rugi dari

aktivitas non operasional.

Rasio NPM yang positif dan signifikan seperti terlihat pada Tabel 4.12 dan Tabel 4.13,

menunjukkan bahwa rasio NPM berpengaruh positif dan signifikan terhadap akrual

positif dan signifikan rasio NPM terhadap akrual diskresioner juga memperkuat dugaan

sebelumnya bahwa kinerja operasional sangat diperhatikan dan lebih menjadi prioritas dari

rasio lainnya. Sehingga rasio NPM ini kemungkinan akan sangat diperhatikan nilainya dan

menjadi orientasi utama bank syariah, terutama UUS yang tidak terbebani oleh target nilai

rasio-rasio lainnya. Rasio NPM yang berbeda dari hipotesis awal, mungkin dapat dipengaruhi

oleh aktivitas big bath karena sekitar 53% sampel mengalami penurunan laba yang cukup besar. Walaupun dari pengujian hipotesis 1 (H1) menunjukkan secara rata-rata tidak ada

praktik manajemen laba pada bank syariah, tetapi hasil rasio NPM yang berpengaruh positif

dan signifikan menunjukkan bahwa ada beberapa bank syariah yang melakukan praktik

manajemen laba tersebut.

Hipotesis H2d juga ditolak, karena hasil pengujian pada Tabel 4.13 menunjukkan rasio

ROA berpengaruh positif dan tidak signifikan terhadap akrual diskresioner. Nilai rata-rata rasio

ROA yang rendah yaitu sebesar -0,00452 atau 0,5% seperti yang terlihat pada statistik

deskriptif sebelumnya, juga diduga tidak cukup kuat untuk mempengaruhi akrual diskresioner

secara signifikan. Nilai rasio ROA ini diperolah dari perbandingan laba setelah pajak dengan

total aktiva. Nilai laba setelah pajak diperoleh dari laba sebelum pajak setelah dikurangi

dengan pajak penghasilan. Tetapi karena mayoritas (84%) sampel bank syariah adalah

berbentuk UUS yang merupakan cabang dari bank induk konvensional, sehingga pajak

penghasilan dibebankan pada kantor pusat, sehingga sebagian besar laba setelah pajak yang

digunakan dalam rasio ROA ini sama dengan laba sebelum pajak yang digunakan dalam

perhitungan rasio RORA sebelumnya. Disamping itu rasio ROA biasanya juga dihitung

ditingkat pusat untuk bank secara keseluruhan. Sejalan dengan kondisi rendahnya nilai rasio

RORA yang juga berbeda pengaruh dan tidak signifikan terhadap akrual diskresioner seperti

diuraikan sebelumnya, diduga hal yang sama juga mempengaruhi rasio ROA. Hasil penelitian

Sedangkan rasio LDR yang negatif dan tidak signifikan seperti terlihat pada Tabel 4.12

dan Tabel 4.13, menunjukkan bahwa hipotesis H2e juga ditolak. Nilai rata-rata rasio LDR

tinggi dibandingkan dengan rasio-rasio kinerja bank syariah lainnya yaitu 0,63297 atau 63%

seperti yang terlihat pada statistik deskriptif sebelumnya. Rasio LDR diperoleh dari

perbandingan jumlah kredit yang diberikan dengan jumlah dana pihak ketiga yang ada pada

bank syariah. Nilai rata-rata rasio LDR yang tinggi ini juga dapat menunjukkan baiknya bank

syariah dalam menyalurkan pembiayaan (kredit) kepada masyarakat, dimana bagi hasil dari

pembiayaan ini merupakan pendapatan utama bank syariah. Sehingga diduga orientasi utama

dari sampel adalah untuk meningkatkan pendapatan sebagai penilaian utama kinerja bank yang

dalam penelitian ini sejalan dengan baiknya nilai rasio NPM, jadi bukan untuk memenuhi

kecukupan rasio LDR yang juga ditetapkan BI untuk tingkat bank. Hal ini juga diduga

membuat rasio LDR tidak memotivasi manajemen untuk melakukan praktik manajemen laba

sehingga rasio LDR ini tidak berpengaruh signifikan terhadap akrual diskresioner.

Sedangkan untuk variabel kontrol BUS, seperti yang terlihat pada Tabel 4.10,

menunjukkan bahwa variabel BUS positif dan signifikan pada α = 10%. Hal ini menunjukkan

bahwa bentuk bank syariah sebagai BUS memang memiliki akrual diskresioner yang lebih

tinggi dibandingkan dengan bentuk bank syariah sebagai UUS. Hal ini berarti bahwa

kecenderungan praktik manajemen laba secara signifikan lebih tinggi pada tingkat bank (BUS)

dari pada tingkat cabang (UUS).

5. Penutup

5.1 Kesimpulan

Hasil penelitian empiris menunjukkan secara rata-rata tidak terdapat indikasi praktik

publikasi tahun 2005 - 2006. Walaupun secara rata-rata tidak terdapat indikasi praktik

manajemen laba, tetapi terdapat kemungkinan pada beberapa bank syariah masih terdapat

praktik manajemen laba tersebut.

Faktor-faktor yang mempengaruhi praktik manajemen laba yang dihipotesiskan bahwa

rasio CAMEL, yang diproksi dengan rasio CAR, RORA, ROA, NPM dan LDR, berpengaruh

negatif dan signifikan terhadap praktik manajemen laba, tetapi hasil pengujian hipotesis

menunjukkan bahwa semua variabel tersebut tidak ada yang berpengaruh negatif dan

signifikan terhadap praktik manajemen laba tersebut.

Rasio CAR berpengaruh negatif terhadap praktik manajemen laba, tetapi tidak

signifikan. Hal ini diduga dipengaruhi oleh beberapa hal seperti cara perhitungan rasio yang

sedikit berbeda dengan cara yang ditetapkan BI, nilai saldo laba pada UUS yang digunakan

sebagai pengganti nilai ekuitas dalam menghitung rasio CAR dan pemenuhan batasan

minimum rasio CAR bukan kewajiban UUS yang berstatus cabang dari bank induk

konvensional, sehingga UUS tidak termotivasi untuk melakukan manajemen laba untuk

mencapai nilai CAR tertentu. Sedangkan UUS merupakan mayoritas sampel (84%) dalam

penelitian ini.

Rasio RORA dan ROA berpengaruh positif terhadap praktik manajemen laba dan juga

tidak signifikan. Tidak signifikannya pengaruh kedua rasio ini juga diduga karena kedua rasio

ini juga biasanya dihitung ditingkat bank (BUS) bukan cabang (UUS), sedangkan 84% sampel

adalah UUS. Tetapi hasil penelitian ini konsisten dengan hasil penelitian Arnawa (2006) yang

menggunakan rasio ROA sebagai salah satu proksi kinerja bank dengan pengaruh positif dan

juga tidak signifikan terhadap praktik manajemen laba.

Rasio NPM berpengaruh positif dan signifikan terhadap praktik manajemen laba. Rasio

NPM yang menunjukkan kinerja operasional bank syariah ini diperkirakan menjadi orientasi

utama dibandingkan rasio-rasio lainnya, terutama oleh UUS yang tidak dibebani dengan

pemenuhan target nilai rasio keuangan tertentu karena rasio-rasio tersebut bersifat terpusat

Sedangkan rasio LDR berpengaruh negatif terhadap praktik manajemen laba dan juga

tidak signifikan. Dimana rasio LDR yang tinggi menunjukkan banyaknya pembiayaan yang

dikucurkan bank syariah sebagai upaya untuk meningkatkan kinerja operasional seperti yang

tercermin dalam baiknya rasio NPM, jadi bukan untuk mencapai target nilai rasio LDR

tertentu, sehingga rasio ini tidak memotivasi manajemen untuk melakukan praktik manajemen

laba di bank syariah.

Sedangkan variabel kontrol BUS yang berpengaruh positif dan signifikan terhadap akrual

diskresioner, menunjukkan bahwa praktik manajemen laba pada Bank Umum Syariah (BUS)

lebih tinggi dari pada pratil manajemen laba di Unit Usaha Syariah (UUS).

5.2 Implikasi dari Hasil Penelitian

Hasil penelitian ini secara empiris membuktikan bahwa secara rata-rata pada bank

syariah tidak terdapat praktik manajemen laba adalah suatu keharusan yang perlu

dipertahankan. Tetapi hasil pengujian hipotesis rasio NPM yang menunjukkan pengaruh positif

dan signifikan terhadap manajemen laba, menunjukkan ada beberapa bank syariah yang masih

melakukan praktik manajemen laba tersebut.

Beberapa bank syariah yang masih melakukan praktik manajemen laba ini, sebaiknya ke

depan memperbaikinya dan tidak melakukan pratik manajemen laba tersebut. Karena

walaupun manajemen laba dilakukan dengan cara yang tidak bertentangan dengan peraturan

yang ditetapkan IAI dan BI dalam menyusun laporan keuangan bank, tetapi karena informasi

yang dihasilkan dari laporan keuangan yang mengandung unsur manajemen laba dapat

menyesatkan pembacanya, dimana secara syariah hal ini juga tidak diperbolehkan (dilarang).

Disamping itu BI selaku regulator juga harus memperhatikan praktik manajemen laba

oleh perbankan ini terutama yang dilakukan oleh bank dalam upaya memenuhi ketentuan

Karena BI tentu tidak menginginkan bank dapat memenuhi regulasi di atas kertas karena

melakukan praktik manajemen laba untuk memenuhinya.

5.3 Keterbatasan Penelitian

Terdapat beberapa keterbatasan yang ditemui dalam penelitian ini. Pertama jangka waktu

data sampel yang digunakan relatif singkat yaitu hanya 2 tahun dan jumlah sampel yang dapat

diolah juga sedikit yaitu hanya 38 buah data. Kedua, laporan keuangan BUS tersedia lengkap

dengan catatan atas laporan keuangannya, tetapi laporan keuangan publikasi UUS yang

digunakan sebagai sumber data sampel dalam penelitian ini tidak dilengkapi dengan catatan

atas laporan keuangannya. Sehingga untuk beberapa perkiraan yang membutuhkan penjelasan

lebih lanjut untuk diterjemahkan ke dalam rumus perhitungan, merujuk kepada PAPSI sebagai

salah satu pedoman akuntansi yang digunakan oleh bank syariah. Dan ketiga model yang

digunakan untuk melihat indikasi praktik manajemen laba pada bank syariah adalah model

Jones (1991) yang telah disesuaikan dengan karakteristik perbankan. Dimana model Jones dan

modifikasi model Jones belum diyakini dapat memisahkan komponen akrual non diskresioner

dan akrual diskresioner dengan tepat. Sehingga ada kemungkinan kesalahan pengklasifikasian

akrual non diskresioner dan akrual diskresioner.

5.4 Saran Untuk Penelitian Selanjutnya

Dengan berbagai keterbatasan yang terdapat dalam penelitian ini dapat

direkomendasikan beberapa hal berikut. Pertama penelitian selanjutnya sebaiknya

menggunakan jangka waktu lebih lama dan sampel yang lebih besar serta menggunakan model

yang berbeda untuk melihat indikasi praktik manajemen laba pada bank syariah. Kedua, akan

lebih baik apabila menggunakan data sampel yang berdasarkan kepada laporan keuangan yang

lengkap dengan catatan atas laporan keuangan. Dan ketiga penelitian selanjutnya dapat

menggunakan modifikasi model Jones yang lebih akurat dan lebih sesuai dengan karakteristik

DAFTAR PUSTAKA

Antonio, Muhammad Syafe’i (2000). Bank Syariah : Suatu Pengenalan Umum. Bandung : Tazkia Institute.

______________ (2001). Islamic Banking : Bank Syariah Dari Teori Ke Praktik. Bandung : Tazkia Institute.

Ahmed, Anwer S.; Takeda, Carolyn; and Thomas,Shawn (1999). “Bank Loan Loss Provisions : A Reexamination of Capital Management, Earnings Management and Signaling Effects”.

Journal of Accounting and Economics, 28.

Arifin, Zainul (2003). Dasar-dasar Manajemen Bank Syariah. Jakarta : AlvaBet.

Arnawa, I Gede (2006). “Analisa Indikasi Manajemen Laba melalui Discretionary Allowance for Loan Loses pada Perbankan Pasca Rekapitalisasi”. Karya Akhir Program Magister Akuntansi Fakultas Ekonomi Universitas Indonesia, Jakarta.

Bank Indonesia (2007). Direktori Perbankan Indonesia. Jakarta : Biro data dan Informasi Perbankan.

Beaver, William H. and Engel, Ellen E (1996). “Discretionary Behavior with Respect to Allowance for Loan Loses and The Behavior of Security Prices”. Journal of Accounting and Economics, 22.

Bernard, V.L. and D.J. Skinner (1996). “What Motivates Managers’ Choice of Discretionary Accruals?” Journal of Accounting and Economics (August-December 1996), pp. 313-325

Bertrand, Rima, Swiss National Bank (2000). “Capital Requirement and Bank Behaviour : Emperical Evidence for Switzerland”. Working Paper.

Betty, Anne. L and Petroni, Kathy. R (2002). “Earnings Management to Avoid Earnings Declines Across Publicy and Private Held Banks”, The Accounting Review, Vol 77. Chipper, K., (1989). “Commentary on Earnings Management”, Accounting Horizon

(December 1989). Pp. 91-102

Dechow, P.M., R.G. Sloan, and A.P. Sweeney (1995). “Detecting Earnings Management,” The Accounting Review (April 1995), pp. 193-225.

Endriani, D (2004). “Indikasi Praktek Earnings Management oleh Bank-Bank di Indonesia Dalam Memenuhi Ketentuan Rasio Kecukupan Modal”. Karya Akhir Program Magister Akuntansi Fakultas Ekonomi Universitas Indonesia, Jakarta.

Ghozali, Imam (2007). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

Healy, P.M. (1985). “The Effect of Bonus Schemes on Accounting Decision”. Journal of Accounting and Economic 7: 85-107.

Ikatan Akuntan Indonesia (2007). Standar Akuntansi Keuangan per 1 Nopember 2007.

Jakarta : IAI.

______________________ (2003). Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI 2003). Jakarta : IAI.

Jones, J.J. (1991). “Earnings Management During Import relief investigation”. Journal of Accounting Research (Autumn) : 193-228.

Karim, Adiwarman (2004). Bank Islam : Analisis Fiqih dan Keuangan. Jakarta : PT RajiGrafindo Persada.

Levin, Richard I. and Rubin, David S. (1998). Statistic for Management. United States : Prentice Hall.

Mahu, Zainab (2004). “Perlakuan Perpajakan dan Akuntansi atas Transaksi Perbankan Syariah”, Karya Akhir Program Magister Akuntansi Fakultas Ekonomi Universitas Indonesia, Jakarta.

McNicholas,M. and M.D. Neimark (1988). “Evidence of Earnings Management from the Provision for Bad Debts”, Journals of Accounting Research (Supplement 1988), pp 33-57

Naciri, Ahmed (2002). “Earnings Management from Bank Provisions for Loans Losses”.

Working Paper, January.

Nasser, Etty M. (2003). “Perbandingan Kinerja Bank Pemerintah dan Bank Swasta dengan Rasio CAMEL serta Pengaruhnya terhadap Harga Saham”, Media Riset Akuntansi, Auditing dan Informasi, Vol 3 No 3 Desember 2003 : 217-136.

Robb, Sean, W.G. (1998). “The Effects of Analysts’ Forecase on Earnings Management in Financial Institutions”. Journal of Financial Research (Fall).

Scott, William R. (2006). Financial Accounting Theory. International Edition, United States : Pretince-Hall Inc.

Setiawati, Lilis dan Na’im Ainun (2001). “Bank Health Evaluation By Bank Indonesia and Earning Management in Banking Industry”. Gadjah Mada International Journal of Bussiness, May 2001, Vol 3 no 2 : 159 - 176.

Susanto, Agus (2003). “Indikasi Praktek Pengelolaan Laba dan Faktor-Faktor yang Mempengaruhinya (Studi Empiris pada Sektor Perbankan Sebelum Krisis Perbankan Nasional)”, Karya Akhir Program Magister Akuntansi Fakultas Ekonomi Universitas Indonesia, Jakarta.

Lampiran 1. Tabel yang digunakan dalam Analisis Hasil Penelitian

Tabel 4.1

Statistik Deskriptif Komponen Total Akrual Pada Bank Syariah

N Minimum Maksimum Mean Std. Deviation

TA 38 -0,11598 0,03000 -0,02750 0,03413

∆PO 38 -0,05219 4,36693 0,21997 0,70187

PPE 38 0,00000 0,30903 0,03815 0,05029

AND 38 -0,12822 0,01460 -0,01922 0,02185

AD 38 -0,10482 0,05562 -0,00828 0,03186

TA=Total Akrual, ∆PO=Perubahan Pendapatan Operasional, PPE=Aktiva Tetap,

AND=Akrual Non Diskresioner, AD=Akrual Diskresioner.

Sumber : Data diolah

Tabel 4.2

Uji Asumsi Klasik Model Regresi Total Akrual Pada Bank Syariah

Tolerance VIF

∆PO 0,169 5,934

PPE 0,436 2,296

Durbin-Watson dL dU Area No Serial Correlation

1,779 1,373 1,594 1,594 - 2,406

∆PO=Perubahan Pendapatan Operasional, PPE=Aktiva Tetap Sumber : Data diolah

Tabel 4.3

Uji Normalitas Model Regresi Total Akrual Pada Bank Syariah Discretionary Accrual

Uji Indikasi Praktik Manajemen Laba Pada Bank Syariah Test Value = 0

t Df Sig. (2-tailed) DifferenceMean

95% Confidence Interval of the

Difference

Lower Upper

Discretionary Accrual -1,602 37 0,118 -0,00828 -0,01875 0,00219

Sumber : Data diolah

Tabel 4.6

Statistik Deskriptif Kinerja Bank Syariah

N Minimum Maksimum Mean Std. Deviation

AD 38 -0,10482 0,05562 -0,00828 0,03186

CAR 38 -0,42975 0,14421 0,00941 0,09023

RORA 38 -0,31012 0,13030 -0,00361 0,06593

ROA 38 -0,20489 0,05594 -0,00452 0,04711

NPM 38 -1,07939 0,51535 0,04461 0,33815

LDR 38 0,00000 0,96743 0,63297 0,24569

AD=Akrual Diskresioner, CAR=Capital Adequancy Ratio, RORA=Return On Risked Assets,

ROA=Return On Assets, NPM=Net Profit Margin, LDR=Loan to Deposit Ratio

Sumber : Data diolah

Uji Multikolinearits Model Regresi Kinerja Bank Syariah

CAR=Capital Adequancy Ratio, RORA=Return On Risked Assets,

ROA=Return On Assets, NPM=Net Profit Margin, LDR=Loan to Deposit Ratio, BUS=Bank Umum Syariah

Sumber : Data diolah

Tabel 4.8

Uji Asumsi Klasik Kinerja Bank Syariah Dengan Variabel RORA

Tolerance VIF

CAR 0,437 2,288

RORA 0,785 1,274

NPM 0,521 1,921

LDR 0,755 1,324

Durbin Watson dL dU Area No Serial Correlasion

1,857 1,261 1,722 1,722 – 2,278

CAR=Capital Adequancy Ratio, RORA=Return On Risked Assets, NPM=Net Profit Margin, LDR=Loan to Deposit Ratio

Sumber : Data diolah

Tabel 4.9

Uji Normalitas Model Regresi Kinerja Bank Syariah dengan Variabel RORA

Unstandardized Residual

Uji Asumsi Klasik Kinerja Bank Syariah Dengan Variabel ROA

Tolerance VIF

CAR 0,418 2,392

ROA 0,591 1,693

NPM 0,510 1,961

LDR 0,654 1,530

Durbin Watson dL dU Area No Serial Correlation

1,857 1,261 1,722 1,722 - 2,278

CAR=Capital Adequancy Ratio, ROA=Return On Assets, NPM=Net Profit Margin, LDR=Loan to Deposit Ratio

Sumber : Data diolah

Tabel 4.11

Uji Normalitas Model Regresi Kinerja Bank Syariah dengan Variabel ROA

Pengujian Hipotesis H2 Kinerja Bank Syariah Dengan Variabel RORA Ekspektasi

slope B Std. Error Beta t Sig.

(Constant) -0,004 0,015 0,801

CAR - -0,058 0,084 -0,163 -0,684 0,250

RORA - 0,069 0,086 0,142 0,797 0,216

NPM - 0,036 0,021 0,379 1,736 0,046**

LDR - -0,015 0,024 -0,119 -0,656 0,259

BUS 0,029 0,016 0,332 1,786 0,084*

Adjusted R2 0,081

CAR=Capital Adequancy Ratio, RORA=Return On Risked Assets, NPM=Net Profit Margin, LDR=Loan to Deposit Ratio, BUS=Bank Umum Syariah

** Sigifikan pada α = 5%

* Sigifikan pada α = 10%

Sumber : Data diolah

Tabel 4.13

Pengujian Hipotesis H2 Kinerja Bank Syariah Dengan Variabel ROA Ekspektasi

slope B Std. Error Beta t Sig.

(Constant) -0,002 0,016 -0,121 0,905

CAR - -0,061 0,086 -0,173 -0,708 0,242

ROA - 0,101 0,139 0,149 0,725 0,237

NPM - 0,034 0,021 0,362 1,639 0,055**

LDR - -0,018 0,025 -0,139 -0,715 0,240

BUS 0,029 0,016 0,342 1,815 0,079*

Adjusted R2 0,078

CAR=Capital Adequancy Ratio, ROA=Return On Assets, NPM=Net Profit Margin, LDR=Loan to Deposit Ratio, BUS=Bank Umum Syariah

** Sigifikan pada α = 5%

* Sigifikan pada α = 10%

Lampiran 2. Gambar yang digunakan dalam Analisis Hasil Penelitian

Gambar 4.1

Uji Heteroskedastisitas Model Regresi Total Akrual Pada Bank Syariah

Regression Standardized Predicted Value

Uji Heteroskedastisitas Kinerja Bank Syariah Dengan Variabel RORA

Regression Standardized Predicted Value

Uji Heteroskedastisitas Kinerja Bank Syariah Dengan Variabel ROA

Lampiran 3 : Output Regresi Perhitungan Total Accrual

Descriptives

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation TA.A1 38 -,11598 ,03000 -,0275024 ,03413417 A1 DPO.A1 38 -,05219 4,36693 ,2199726 ,70187051 PPE.A1 38 ,00000 ,30903 ,0381466 ,05029339 Unstandardized Predicted

Value 38 -,12822 ,01460 -,0192256 ,02184610 Unstandardized Residual 38 -,10482 ,05562 -,0082767 ,03185501 Valid N (listwise) 38

Regression

Descriptive Statistics(b)

Mean(a) Root Mean Square N

TA/A-1 -,0275024 ,04348402 38

1/A-1 ,0000420718236842 ,0001046979019141 38

dPO/A-1 ,2199726 ,72666803 38

PPE/A-1 ,0381466 ,06259411 38

a The observed mean is printed

b Coefficients have been calculated through the origin.

Correlations(a)

TA/A1 1/A-1 dPO/A-1 PPE/A-1 Std. Cross-product TA/A-1 1,000 -,375 -,188 -,648

1/A-1 -,375 1,000 ,844 ,506

dPO/A-1 -,188 ,844 1,000 ,129 PPE/A-1 -,648 ,506 ,129 1,000

Sig. (1-tailed) TA.A1 . ,010 ,130 ,000

A1 ,010 . ,000 ,001

Variables Entered/Removed(b,c)

Model Variables Entered

Variables

Removed Method 1

PPE/A-1, dPO/A-1, 1/ A-1(a) . Enter a All requested variables entered.

b Dependent Variable: TA/A-1

c Linear Regression through the Origin

Model Summary(c,d)

Model R Square(a)R R SquareAdjusted the EstimateStd. Error of

Change Statistics

Durbin-1 ,664(b) ,441 ,393 ,03386891 ,441 9,213 3 35 ,000 1,779 a For regression through the origin (the no-intercept model), R Square measures the proportion of the

variability in the dependent variable about the origin explained by regression. This CANNOT be compared to R Square for models which include an intercept.

b Predictors: PPE/A-1, dPO/A-1, 1/A-1 c Dependent Variable: TA/A-1

d Linear Regression through the Origin

ANOVA(c,d)

Model

Sum of

Squares df Mean Square F Sig.

1 Regression ,032 3 ,011 9,213 ,000(a)

Residual ,040 35 ,001

Total ,072(b) 38

a Predictors: PPE/A-1, dPO/A-1, 1/A-1

b This total sum of squares is not corrected for the constant because the constant is zero for regression through the origin.

c Dependent Variable: TA/A-1

d Linear Regression through the Origin

Coefficients(a,b) B ErrorStd. Beta BoundLower BoundUpper Zero-order Partial Part Tolerance VIF 1 1/A-1 115,630 146,975 ,278 ,787 ,437 -182,746 414,006 -,375 ,132 ,099 ,127 7,844

dPO/A-1 -,020 ,018 -,326 -1,059 ,297 -,057 ,018 -,188 -,176 -,134 ,169 5,934 PPE/A-1 -,519 ,133 -,747 -3,903 ,000 -,789 -,249 -,648 -,551 -,493 ,436 2,296

a Dependent Variable: TA/A-1

Coefficient Correlations(a,b)

Model PPE/A-1 dPO/A-1 1/A-1

1 Correlations PPE/A-1 1,000 ,644 -,746 dPO/A-1 ,644 1,000 -,910 1/A-1 -,746 -,910 1,000 Covariances PPE/A-1 ,018 ,002 -14,589 dPO/A-1 ,002 ,000 -2,464 1/A-1 -14,589 -2,464 21601,761 a Dependent Variable: TA/A-1

b Linear Regression through the Origin

Collinearity Diagnostics(a,b)

a Dependent Variable: TA/A-1

b Linear Regression through the Origin

Casewise Diagnostics(a,b)

Case Number Std. Residual TA/A-1 PredictedValue Residual 8 -3,095 -,11598 -,0111580 -,1048220

a Dependent Variable: TA/A-1

b Linear Regression through the Origin

Residuals Statistics(a,b)

Minimum Maximum Mean Std. Deviation N Predicted Value -,1282199 ,0146023 -,0192256 ,02184610 38 Std. Predicted Value -4,989 1,548 ,000 1,000 38 Standard Error of

Predicted Value ,00182466 ,03329828 ,00656960 ,00697726 38 Adjusted Predicted Value -,5436080 ,0339657 -,0354936 ,09439882 38 Residual -,1048220 ,0556198 -,0082767 ,03185501 38

Std. Residual -3,095 1,642 -,244 ,941 38

Stud. Residual -3,104 2,880 -,160 1,142 38

Deleted Residual -,1054492 ,5336780 ,0079912 ,09781362 38 Stud. Deleted Residual -3,594 3,250 -,163 1,225 38

Mahal. Distance ,110 36,730 3,000 7,601 38

Cook's Distance ,000 79,997 2,294 12,987 38 Centered Leverage Value ,003 ,967 ,079 ,200 38

a Dependent Variable: TA/A-1

Charts

a Test distribution is Normal. b Calculated from data.

T-Test

One-Sample Statistics

N Mean Std. Deviation Std. Error Mean Unstandardized Residual 38 -,0082767 ,03185501 ,00516756

One-Sample Test

Test Value = 0 t df Sig. (2-tailed) DifferenceMean

Lampiran 4 : Output Regresi Kinerja Bank Syariah

Descriptives

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Unstandardized Residual 38 -,10482 ,05562 -,0082767 ,03185501

CAR 38 -,42975 ,14421 ,0094092 ,09022474

RORA 38 -,31012 ,13030 -,0036053 ,06592745

ROA 38 -,20489 ,05594 -,0045239 ,04710785

NPM 38 -1,07939 ,51535 ,0446092 ,33815089

LDR 38 ,00000 ,96743 ,6329674 ,24569228

BUS 38 ,00000 1,00000 ,1578947 ,36953702

Valid N (listwise) 38

Regression

Correlations

Unstandardized

Residual CAR RORA ROA NPM LDR BUS Pearson Correlation Unstandardized

Residual 1,000 ,248 ,201 ,218 ,338 ,077 ,296

CAR ,248 1,000 ,345 ,455 ,672 ,072 ,349

RORA ,201 ,345 1,000 ,959 ,290 ,315 ,131

ROA ,218 ,455 ,959 1,000 ,439 ,429 ,142

NPM ,338 ,672 ,290 ,439 1,000 ,108 ,123

LDR ,077 ,072 ,315 ,429 ,108 1,000 ,367

BUS ,296 ,349 ,131 ,142 ,123 ,367 1,000

Sig. (1-tailed) Unstandardized

Residual . ,067 ,113 ,094 ,019 ,324 ,036

Lampiran 5 : Output Regresi Kinerja Bank Syariah

Dengan Variabel RORA

Regression

Descriptive Statistics

Mean Std. Deviation N Unstandardized Residual -,0082767 ,03185501 38

CAR ,0094092 ,09022474 38

Residual CAR RORA NPM LDR BUS

Pearson Correlation Unstandardized

Residual 1,000 ,248 ,201 ,338 ,077 ,296

CAR ,248 1,000 ,345 ,672 ,072 ,349

RORA ,201 ,345 1,000 ,290 ,315 ,131

NPM ,338 ,672 ,290 1,000 ,108 ,123

LDR ,077 ,072 ,315 ,108 1,000 ,367

BUS ,296 ,349 ,131 ,123 ,367 1,000

Sig. (1-tailed) Unstandardized

Residual . ,067 ,113 ,019 ,324 ,036

CAR ,067 . ,017 ,000 ,334 ,016

Model Variables Entered RemovedVariables Method 1 BUS, NPM, RORA, LDR, CAR(a) . Enter

a All requested variables entered.

Model Summary(b)

Model R SquareR R SquareAdjusted the EstimateStd. Error of Change Statistics Durbin-Watson R Square

1 ,453(a) ,205 ,081 ,03053347 ,205 1,654 5 32 ,174 1,857 a Predictors: (Constant), BUS, NPM, RORA, LDR, CAR

b Dependent Variable: Unstandardized Residual

ANOVA(b)

Model

Sum of

Squares df Mean Square F Sig.

1 Regression ,008 5 ,002 1,654 ,174(a)

Residual ,030 32 ,001

Total ,038 37

a Predictors: (Constant), BUS, NPM, RORA, LDR, CAR b Dependent Variable: Unstandardized Residual

Coefficients(a) B ErrorStd. Beta BoundLower BoundUpper Zero-order Partial Part Tolerance VIF 1 (Constant) -,004 ,015 -,255 ,801 -,035 ,027

CAR -,058 ,084 -,163 -,684 ,499 -,229 ,114 ,248 -,120 -,108 ,437 2,288 RORA ,069 ,086 ,142 ,797 ,431 -,107 ,244 ,201 ,140 ,126 ,785 1,274 NPM ,036 ,021 ,379 1,736 ,092 -,006 ,078 ,338 ,293 ,274 ,521 1,921 LDR -,015 ,024 -,119 -,656 ,517 -,063 ,032 ,077 -,115 -,103 ,755 1,324 BUS ,029 ,016 ,332 1,786 ,084 -,004 ,061 ,296 ,301 ,281 ,720 1,389

a Dependent Variable: Unstandardized Residual

Coefficient Correlations(a)

Model BUS NPM RORA LDR CAR

1 Correlations BUS 1,000 ,201 ,105 -,397 -,401

NPM ,201 1,000 -,039 -,132 -,654

RORA ,105 -,039 1,000 -,320 -,244

LDR -,397 -,132 -,320 1,000 ,217

CAR -,401 -,654 -,244 ,217 1,000

Covariances BUS ,000 6,616E-05 ,000 ,000 -,001 NPM 6,616E-05 ,000 -6,863E-05 -6,366E-05 -,001 RORA ,000 -6,863E-05 ,007 -,001 -,002 LDR ,000 -6,366E-05 -,001 ,001 ,000

CAR -,001 -,001 -,002 ,000 ,007

Collinearity Diagnostics(a)

Model Dimension Eigenvalue ConditionIndex Variance Proportions

(Constant) CAR RORA NPM LDR BUS

1 1 2,509 1,000 ,01 ,02 ,01 ,02 ,01 ,05

2 1,693 1,217 ,01 ,07 ,09 ,07 ,01 ,00

3 ,783 1,790 ,00 ,04 ,77 ,08 ,00 ,00

4 ,690 1,907 ,02 ,01 ,00 ,11 ,01 ,61

5 ,273 3,032 ,01 ,80 ,00 ,69 ,00 ,20

6 ,051 6,980 ,95 ,06 ,13 ,02 ,97 ,13

a Dependent Variable: Unstandardized Residual

Casewise Diagnostics(a)

Case Number Std. Residual Unstandardized Residual PredictedValue Residual 8 -2,395 -,10482 -,0316868 -,0731352

a Dependent Variable: Unstandardized Residual

Residuals Statistics(a)

Minimum Maximum Mean Std. Deviation N Predicted Value -,0516520 ,0150615 -,0082767 ,01443726 38 Std. Predicted Value -3,004 1,617 ,000 1,000 38 Standard Error of

Predicted Value ,00550991 ,02869531 ,01086142 ,00547940 38 Adjusted Predicted Value -,0788901 ,0173354 -,0105109 ,01907731 38 Residual -,0731352 ,0550731 ,0000000 ,02839555 38

Std. Residual -2,395 1,804 ,000 ,930 38

Stud. Residual -2,604 1,911 ,019 ,994 38

Deleted Residual -,0864452 ,0742709 ,0022341 ,03446102 38 Stud. Deleted Residual -2,887 1,999 ,015 1,027 38 Mahal. Distance ,231 31,706 4,868 7,022 38

Cook's Distance ,000 ,871 ,047 ,144 38

Charts

Lampiran 6 : Output Regresi Kinerja Bank Syariah

Dengan Variabel ROA

Regression

Descriptive Statistics

Mean Std. Deviation N Unstandardized Residual -,0082767 ,03185501 38

CAR ,0094092 ,09022474 38

Residual CAR ROA NPM LDR BUS Pearson Correlation Unstandardized

Residual 1,000 ,248 ,218 ,338 ,077 ,296

CAR ,248 1,000 ,455 ,672 ,072 ,349

ROA ,218 ,455 1,000 ,439 ,429 ,142

NPM ,338 ,672 ,439 1,000 ,108 ,123

LDR ,077 ,072 ,429 ,108 1,000 ,367

BUS ,296 ,349 ,142 ,123 ,367 1,000

Sig. (1-tailed) Unstandardized

Residual . ,067 ,094 ,019 ,324 ,036

CAR ,067 . ,002 ,000 ,334 ,016

Model Variables Entered RemovedVariables Method 1 BUS, NPM, LDR, ROA, CAR(a) . Enter

a All requested variables entered.

Model Summary(b)

Model R SquareR R SquareAdjusted the EstimateStd. Error of Change Statistics Watson Durbin-R Square

1 ,450(a) ,203 ,078 ,03058489 ,203 1,627 5 32 ,181 1,857 a Predictors: (Constant), BUS, NPM, LDR, ROA, CAR

b Dependent Variable: Unstandardized Residual

ANOVA(b)

Model SquaresSum of df Mean Square F Sig.

1 Regression ,008 5 ,002 1,627 ,181(a)

Residual ,030 32 ,001

Total ,038 37

a Predictors: (Constant), BUS, NPM, LDR, ROA, CAR b Dependent Variable: Unstandardized Residual

Coefficients(a) B ErrorStd. Beta BoundLower BoundUpper Zero-order Partial Part Tolerance VIF 1 (Constant) -,002 ,016 -,121 ,905 -,035 ,031

CAR -,061 ,086 -,173 -,708 ,484 -,237 ,115 ,248 -,124 -,112 ,418 2,392 ROA ,101 ,139 ,149 ,725 ,474 -,182 ,384 ,218 ,127 ,114 ,591 1,693 NPM ,034 ,021 ,362 1,639 ,111 -,008 ,077 ,338 ,278 ,259 ,510 1,961 LDR -,018 ,025 -,139 -,715 ,480 -,070 ,033 ,077 -,125 -,113 ,654 1,530 BUS ,029 ,016 ,342 1,815 ,079 -,004 ,063 ,296 ,306 ,287 ,702 1,425

a Dependent Variable: Unstandardized Residual

Coefficient Correlations(a)

Model BUS NPM LDR ROA CAR

1 Correlations BUS 1,000 ,172 -,423 ,190 -,423

NPM ,172 1,000 -,063 -,147 -,595

LDR -,423 -,063 1,000 -,472 ,276

ROA ,190 -,147 -,472 1,000 -,317

CAR -,423 -,595 ,276 -,317 1,000

Covariances BUS ,000 5,826E-05 ,000 ,000 -,001 NPM 5,826E-05 ,000 -3,324E-05 ,000 -,001 LDR ,000 -3,324E-05 ,001 -,002 ,001

ROA ,000 ,000 -,002 ,019 -,004

CAR -,001 -,001 ,001 -,004 ,007

Collinearity Diagnostics(a)

(Constant) CAR ROA NPM LDR BUS

1 1 2,538 1,000 ,01 ,03 ,01 ,03 ,01 ,04

a Dependent Variable: Unstandardized Residual

Casewise Diagnostics(a) 8 -2,358 -,10482 -,0327115 -,0721105

a Dependent Variable: Unstandardized Residual

Residuals Statistics(a)

Minimum Maximum Mean Std. Deviation N Predicted Value -,0506604 ,0147525 -,0082767 ,01434282 38 Std. Predicted Value -2,955 1,606 ,000 1,000 38 Standard Error of

Predicted Value ,00554509 ,02904586 ,01094726 ,00534890 38 Adjusted Predicted Value -,0785458 ,0174123 -,0103429 ,01887669 38 Residual -,0721105 ,0557361 ,0000000 ,02844337 38

Std. Residual -2,358 1,822 ,000 ,930 38

Stud. Residual -2,592 1,938 ,016 ,996 38

Deleted Residual -,0871857 ,0739266 ,0020661 ,03464639 38 Stud. Deleted Residual -2,871 2,030 ,012 1,029 38 Mahal. Distance ,243 32,396 4,868 6,879 38

Cook's Distance ,000 ,878 ,048 ,146 38