Tinjauan Umum………...

Evaluasi Perkembangan Sist em Pembayaran Non Tunai di Indonesia……...

Prospek dan Arah Kebijakan Sist em Pembayaran Non Tunai Tahun 2005……...

Kebijakan dan Perkembangan Sist em Pembayaran Non Tunai………...

Kebijakan dan Pengembangan Sist em Pembayaran Non Tunai………...

Risiko Sist em Pembayaran dan Perat uran Bank Indonesia Tent ang Sist em

BI-RTGS...

Pengaw asan Sist em Pembayaran………...

Penyusunan Skema Failure t o Set t le………...

Penerbit an Perat uran Bank Indonesia Tent ang Penyelenggaraan Kegiat an Alat

Pembayaran Dengan M enggunakan Kart u (APM K)...

Pengembangan Sist em Kliring Nasional (SKN)………...

Pengembangan Daf t ar Hit am Nasional………...

Perkembangan Transaksi Pembayaran Non Tunai Tahun 2004………...

Transaksi Sist em BI-RTGS ………...

Perkembangan Transaksi RTGS………...

Perput aran Transaksi RTGS Selama Hari Raya Keagamaan dan ‘Seasonal

Event ”... Akt ivit as Sist em BI-RTGS Berdasarkan Pesert a………...

Akt ivit as Transaksi Pemerint ah...

Perkembangan Transaksi RTGS Berdasarkan Jenis Transaksi……...

Perput aran Transaksi RTGS Berdasarkan Skala Nilai Transaksi…...

Perkembangan Transaksi RTGS Berdasarkan Pesert a Pengirim……...

Aliran Dana BI-RTGS Berdasarkan Wilayah Pengirim dan Penerima…...

Transaksi BI-RTG Berdasarkan Wakt u Int erf ace Hasil Kliring……...

Kinerja BI-RTGS………...

M anajemen Likuidit as Dalam Sist em BI-RTGS………...

Penyelesaian Transaksi Berdasarkan Wakt u Operasional…………...

Perkembangan Transaksi Kliring Tahun 2004………... 1

1

4

5

5

6

8

9

10

12

13

14

14

14

16

17

18

18

19

20

21

22

22

24

25

Perkembangan Cek/BG Kosong………...

Perkembangan Alat Pembayaran Dengan M enggunakan Kart u (APM K)...

ATM ………...

Kart u Kredit ………...

Kart u Debit ………...

Kart u Smart ………...

Hubungan Kerjasama Dengan Pihak Ket iga di Bidang Sist em Pembayaran Non Tunai..

Inisiat if Pengembangan ASEAN-PAY………...

The Execut ive M eet ing of East Asia-Pasif ic Cet ral Banks and M onet ary Aut orit ies

(EM EAP)...

The Sout h East Asian Cent ral Bank’s Research and Training Cent re……...

APEC Working Group on Elect ronic Financial Transact ions Syst ems…...

CeBIT dan 3 GSM World Class………...

Sidang ke 44 Working Group on Elect ronic Commerce-Unicit ral………...

BIS-Working Group on General Guidence f or The Development of Payment Syst em...

Arah Pengembangan Sist em Pembayaran Non Tunai Tahun 2005………...

Penerapan Sist em Kliring Nasional (SKN)………...

Penerapan Failure t o Set t le Sceme………...

Enhancement Sist em BI-RTGS………...

Kajian Pengembangan Payment Versus Payment (PVP)………...

Kajian Delivery Versus Payment (DVP)………...

Rencana Pengaw asan 2005………...

Pengembangan Sist em Ot omasi Sent ralisasi………...

Operasional Ent erprise Dat a Warehouse (EDW)-RTGS………...

Penyesuaian Kebijakan/Perat uran Tent ang Sist em Pembayaran (SE Ekst ern,SE Int ern,

PDG, dan PBI)... 29

30

31

33

36

37

39

39

39

41

41

42

44

45

47

47

47

48

48

48

49

50

51

Tinjauan Umum………...

Evaluasi Perkembangan Sist em Pembayaran Tunai di Indonesia………...

Kebijakan dan Perkembangan Sist em Pembayaran Tunai………...

Kebijakan Sist em Pembayaran Tunai………...

Pemenuhan Kebut uhan M asyarakat Terhadap Pengadaan dan Dist ribusi

Uang...

Pemenuhan Kebut uhan M asyarakat Terhadap Layanan Perkasan………...

M enjaga Kualit as Uang Kart al yang Diedarkan………...

M enggant i Uang yang Tidak Layak Edar………...

M eningkat kan Durabilit as………...

M eningkat kan Kualit as Unsur Pengamanan Uang………...

Penanggulangan Uang Palsu………...

Penanggulangan Secara Prevent if dengan M engeluarkan dan M engedarkan

Uang Emisi Baru………...

Penanggulangan Secara Prevent if dengan Sosialisasi Keaslian Uang

Rupiah...

Penanggulangan Secara Represif ………...

Penyempurnaan Ket ent uan Pelaporan Uang Palsu………...

Penyempurnaan Inf rast rukt ur………...

Ket ent uan………...

Organisasi dan Pengembangan SDM ………...

Sist em Inf ormasi dan Peralat an Perkasan………...

Sist em Inf ormasi Dat abase Administ rasi Uang dan Bahan Uang…………...

Perkembangan Alat Pembayaran Tunai Tahun 2004………...

Uang Kart al yang Diedarkan………...

Transaksi Kas………...

Realisasi RDU………...

Penemuan Uang Palsu………... 53

53

55

55

55

58

59

59

59

60

61

61

61

62

63

63

64

64

64

66

67

67

68

71

Layanan Kepada Ext ernal St akeholders...

Hubungan Kerjasama Dengan Pihak Ket iga Di Bidang Sist em Pambayaran Tunai...

Hubungan Kerjasama dengan Pihak Ekst ernal Selama Tahun 2004…………...

Bot asupal / POLRI………...

PT. Keret a Api Indonesia………...

PT. Pelni………...

Arah Pengembangan Sist em Pembayaran Tunai Tahun 2005………...

Pemenuhan Kebut uhan M asyarakat Terhadap Uang Kart al………...

M enjaga Kualit as Uang Kart al yang Diedarkan dan Penanggulangan Uang Palsu...

Pengeluaran dan Pengedaran Uang Emisi Baru………...

M elanjut kan Program Public Educat ion M engenai Ciri-ciri Keaslian Uang

Rupiah……...

Peningkat an Layanan Kepada Ekst ernal St akeholders………...

Pengembangan Sist em Aplikasi dan Inf ormasi………...

Pengembangan dat abase Uang dan Bahan Uang………...

Pengembangan SIPU………...

Pengembangan SIM TRAK………...

Penyempurnaan Ket ent uan dan Organisasi………...

Penyempurnaan Ket ent uan Set oran-Bayaran………...

Penyempurnaan Organisasi Perkasan KBI………...

M elakukan Kajian Sebagai Dasar Kebijakan Pengembangan………...

Kajian Usia Edar Uang………...

Kajian Bahan Logam Uang dan Kert as Uang Alt ernat if ………...

Kajian Pemilihan Bahan Uang Pecahan Kecil………...

Kajian St rat egi Operasional Dist ribusi Uang………...

Kajian Sist em M anajemen M ut u ISO 9001 di Sekt or Perkasan... 74

77 77

77

79

79

81 81 81

82

82 83

83

83 84

84

85 85

86

86

86 87

87

Tabel 1

Tabel 2

Tabel 3

Tabel 4

Tabel 5

Tabel 6

Tabel 7

Tabel 8

Tabel 9

Tabel 10

Tabel 11

Tabel 12

Tabel 13

Tabel 14

Pesert a BI-RTGS...

Share Kelompok Bank Terhadap Akt ivit as RTGS M enurut Volume

Transaksi...

Share Kelompok Bank t erhadap Akt ivit as RTGS M enurut Nilai

Transaksi...

Akt ivit as Transaksi Pemerint ah...

Akt ivit as Transaksi yang dilakukan oleh Bank Indonesia...

Skala Nilai Transaksi...

Skala Volume Transaksi...

Komposisi Aliran Dana yang M elalui Sist em BI-RTGS dari Sisi Nilai

Transaksi...

Komposisi Aliran Dana yang M elalui Sist em BI-RTGS Dari Sisi Volume...

Perkembangan Kart u ATM ...

M odus Fraud...

Laporan Kemajuan Proyek ASEAN – PAY...

Perkembangan Uang Kart al Yang Diedarkan (UYD)...

Tingkat Kepuasan Terhadap Pelayanan PPUPK...

17

17

18

18

19 20

20

21 21

32 35

40

68

Graf ik 1

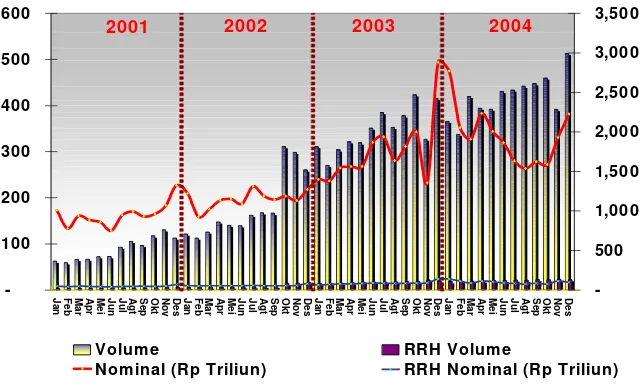

Perkembangan Transaksi Sist em BI-RTGS periode 2001-2004...

Nilai Transaksi BI-RTGS Tahun 2003-2004...

Volume Transaksi BI-RTGS Tahun 2003-2004...

RRH Volume Transaksi BI-RTGS Tahun 2003-2004...

RRH Nilai Transaksi BI-RTGS Tahun 2003-2004...

RRH Nilai Transaksi BI-RTGS Tahun 2003-2004...

Pesert a BI-RTGS...

Share M enurut Nilai...

Share M enurut Volume...

Prof il Aliran Dana M elalui Sist em BI-RTGS ...

Aliran Dana BI-RTGS Berdasarkan Wilayah Pengirim dan Penerima..

Transaksi BI-RTGS Berdasarkan Wakt u Int erf ace Hasil Kliring...

Kinerja Sist em BI-RTGS Berdasarkan St at us Transaksi...

Ket ersediaan dan Kehandalan Sist em BI-RTGS...

Through Put Transaksi RTGS...

Time Slot 2004...

Perkembangan Perput aran Int ercit y Clearing...

Nilai Penolakan Cek dan Bilyet Kosong...

Volume Penolakan Cek dan Bilyet Kosong...

Trend Pemegang APM K Tahun 2003-2004...

Perkembangan Nilai Transaksi Kart u ATM ...

Perkembangan Volume Transaksi Kart u ATM ...

Komposisi Penerbit Kart u Kredit ...

Perkembangan Nilai Transaksi Kart u Kredit ...

Graf ik 30

Graf ik 31

Graf ik 32

Graf ik 33

Graf ik 34

Graf ik 35

Graf ik 36

Graf ik 37

Graf ik 38

Graf ik 39

Graf ik 40

Graf ik 41

Graf ik 42

Graf ik 43

Graf ik 44

Graf ik 45

Graf ik 46

Graf ik 47

Graf ik 48

Graf ik 49

Perkembangan Volume Transaksi Kart u Kredit ...

Prosent ase Terjadinya Fraud di Beberapa Kot a di Indonesia...

Range Suku Bunga Unt uk Kart u Kredit Tipe Gold...

Range Suku Bunga Unt uk Kart u Kredit Tipe Silver...

Range Annual Fee Kart u Kredit Tipe Gold...

Range Annual Fee Kart u Kredit Tipe Silver...

Perkembangan Nilai Transaksi Kart u Debet ...

Perkembangan Volume Transaksi Kart u Debet ...

Perkembangan Jumlah Pemegang Kart u Debet ...

Komposisi UYD Berdasarkan Pecahan (% nominal)...

Perkembangan Jumlah Inf low dan Out f low...

Set oran dan Bayaran Bank...

Pangsa Set oran Bank Berdasarkan Pecahan...

Pangsa Bayaran Bank Berdasarkan Pecahan...

Pemusnahan Uang Berdasarkan Sat ker Kas...

Perkembangan RDU Per Pecahan Periode 2002-2004...

Perbandingan RDU dengan Realisasinya...

Tingkat Kepuasan M asyarakat ...

Hasil Survei Tingkat Kepuasan Perbankan...

Perkembangan Rat a-rat a Wakt u Layanan Perkasan KPBI ... 34

34

35 35

36

36

36 37

37

68 69

70

70 70

71

72

72 75

75

Deput i Gubernur Bank Indonesia yang m em bidangi Sist em Pem bayaran R. M aulana Ibrahim

Bank Indonesia sebagai Bank Sent ral, dalam perjalanan sejarah pelaksanaan

t ugasnya t elah mengalami berbagai peran. Pada permulaannya, De Javache Bank

sebagai cikal bakal Bank Indonesia, diserahi t ugas dan bert indak sebagai bank

sirkulasi yang merupakan salah sat u f ungsi pokok bank sent ral pada saat it u. Pasca

kemerdekaan, berdasarkan UU No. 11 Tahun 1953 yang mulai berlaku t anggal 1 Juli

1953, mengamanat kan peran Bank Indonesia yang t idak hanya bert indak sebagai

Bank Sent ral t et api juga sebagai bank komersial. Selanjut nya dalam rangkaian upaya

penat aan perekonomian dan perbankan nasional maka melalui UU No. 13 Tahun

1968 peran Bank Indonesia dit at a kembali dan didudukkan secara murni sebagai

bank sent ral yang t ugas ut amanya adalah sebagai agen pembangunan.

Pada era selanjut nya, sesuai dengan amanat UU No. 23 t ahun 1999 t ent ang

Bank Indonesia sebagaimana t elah diubah dengan Undang-Undang No. 3 t ahun

2004, t u g as d an p er an Ban k In d o n esi a t el ah d i am an at k an secar a j el as yai t u :

m en et ap k an d an m el ak san ak an k eb i j ak an m o n et er ; m en g at u r d an m en j ag a

kelancaran sist em pembayaran; dan mengat ur dan mengaw asi bank. Ket iga t ugas

pokok t ersebut merupakan pilar yang sejajar dalam upaya merealisasikan t ujuan

ut ama Bank Indonesia yait u mencapai dan memelihara kest abilan nilai rupiah.

Apabila dirunut dari sejarah pelaksanaan t ugas Bank Indonesia t ersebut , dapat

dikat akan bahw a jauh sebelum kit a bicara mengenai t ugas st abilisasi monet er dan

sist em perbankan, t ugas pengedaran uang dan pelaksanaan sist em pembayaran

merupakan f ungsi t ert ua dalam sejarah Bank Sent ral sebagaimana yang dilakukan

oleh De Javache Bank sebagai bank sirkulasi. Peran t ersebut secara t radisional masih

melekat hingga saat ini meski dengan sist em, prosedur dan t ant angan yang jauh

yang t radisional dimana f ungsi uang secara f isik masih sangat dominan,

peran Bank Sent ral dalam pengedaran uang sangat lah krusial dalam penyediaan

uang unt uk menunjang kelancaran arus barang dan jasa.

Dal am er a p er ek o n o m i an m o d er n saat i n i yan g n yar i s t an p a b at as

(borderless), bank sent ral diberbagai negara mulai menaruh perhat ian yang

sangat besar t erhadap perkembangan sist em pembayaran baik t unai maupun

non-t unai. Concern t ersebut didasarkan pada beberapa alasan pokok: pert ama,

r u an g l i n g k u p t u g as si st em p em b ayar an m en j ad i sem ak i n l u as b ai k d al am

pelayanan operasional, pengaw asan maupun dalam pengembangan. Kedua,

ad an ya p o t en si r esi k o si st em i k d al am si st em p em b ayar an yan g d ap at

menimbulkan risiko reput asi yang berimplikasi pada t erjadinya social cost yang

t inggi apabila t erjadi. Ket iga, sist em pembayaran yang aman dan lancar t erbukt i

d ap at m en d u k u n g p i l ar t u g as b an k sen t r al l ai n n ya yai t u d al am u p aya

mencipt akan kest abilan sist em keuangan dan mendukung ef ekt if it as kebijakan

monet er.

M en i l i k k ar ak t er i st i k si st em p em b ayar an yan g d i d o m i n asi o l eh asp ek

operasional, maka sangat lah w ajar apabila lingkup t ugasnya t erasa sebagai suat u

rut init as dan t idak t erlalu dibebani unsur kebijakan yang memiliki dampak

‘polit is’. Fakt or-f akt or ini cenderung membuat pelaksanaan t ugas dan perumusan

kebijakan sist em pembayaran t erabaikan bahkan oleh pelaksananya sendiri.

M isalnya saja, beberapa ket ent uan di bidang pembayaran t unai yang sudah

obsolet e dan perlu disesuaikan dengan kondisi saat ini.

Fungsi sist em pembayaran sangat lah krit ikal dalam menunjang arus dana

dalam perekonomian. Bisa dibayangkan apabila f ungsi ‘sirkulasi’ ini berhent i

sehari saja at au t erkendala oleh kerusakan sist em sesaat , maka dampaknya akan

san g at l u ar b i asa b ag i st ab i l i sasi si st em k eu an g an . M en yi k ap i p er an si st em

pembayaran yang sangat pent ing t ersebut dalam menunjang keseluruhan t ugas

st abilisasi monet er dan perbankan maka dipandang perlu unt uk men-disclose

b er b ag ai asp ek p el ak san aan t u g as Ban k In d o n esi a d al am u p aya m en j ag a

kelancaran dan keamanan sist em pembayaran ini, dalam suat u Laporan Tahunan

t ransparansi Bank Indonesia t erhadap t ugas-t ugas yang diamanat kan

Undang-Undang di bidang sist em pembayaran dan sejajar dengan dua pilar pelaksanaan

t ugas yang lain yait u st abilisasi monet er dan pengaw asan perbankan.

Laporan ini juga diharapkan dapat menjadi salah sat u sarana edukasi yang

st rat egis dalam upaya memberi gambaran menyeluruh kepada masyarakat

t erhadap pelaksanaan t ugas Bank Indonesia di bidang sist em pembayaran baik

t unai dan non-t unai. Diant ara hal-hal yang ingin disampaikan adalah berbagai

langkah kebijakan di bidang sist em pembayaran yang dilakukan selama t ahun

2004, st at ist ik perkembangan t ransaksi pembayaran dan hubungan kerjasama

dengan lembaga t erkait sert a arah pengembangan sist em pembayaran t unai

dan non-t unai t ahun 2005.

Sebagai suat u edisi perdana, sangat disadari bahw a laporan ini masih

memerlukan berbagai penyempurnaan baik subst ansi yang menyangkut

de-t ail inf ormasi maupun sisde-t emade-t ika penyajian. Namun demikian, sebagai suade-t u

penerbit an aw al, saya mengganggap t erbit nya laporan perdana ini sebagai

su at u k i n er j a yan g p at u t d i h ar g ai . Ol eh k ar en a i t u , sem b ar i b er b ag ai

penyempurnaan dilakukan unt uk edisi selanjut nya, saya perlu menyampaikan

penghargaan dan apresiasi yang t inggi t erhadap semua pihak yang t erlibat

dalam penyusunan laporan ini, khususnya rekan-rekan Pimpinan Direkt orat

Akunt ing dan Sist em Pembayaran, sert a Direkt orat Pengedaran Uang besert a

seluruh st af nya. M ereka semua sangat t erbuka t erhadap berbagai masukan,

krit ik dan saran dalam upaya perbaikan mat eri laporan ini.

Akhirnya, semoga laporan ini mampu memberi manf aat dan pencerahaan

k ep ad a m asyar ak at l u as ak an t u g as Ban k In d o n esi a d i b i d an g Si st em

Pembayaran...Amin.

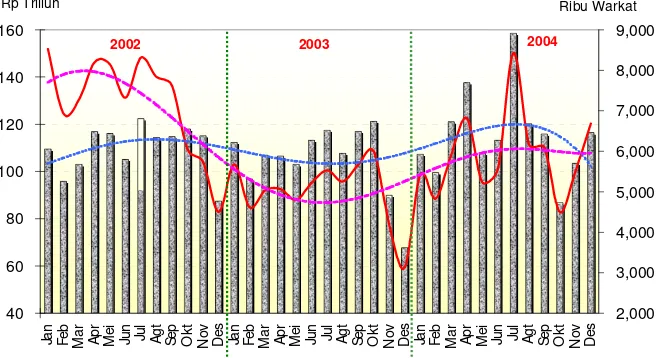

ecar a u m u m t r an sak si si st em p em b ayar an n o n t u n ai sel am a t ah u n 2004 m en u n j u k k an p er k em b an g an yang posit if , baik dari segi nilai t r an sak si m au p u n vo l u m e t ransaksi. Hal ini t ercermin dari sem ak i n m en i n g k at n ya vo l u m e t r an sak si p em b ayar an yan g d i k at eg o r i k an seb ag ai si st em pembayaran bernilai besar (high value payment sist em - HVPS) yang memiliki porsi lebih dari 95% dari t ot al t ransaksi pembayaran yang dilakukan ant ar bank. Transaksi HVPS pada umumnya berasal dari t ransaksi ant ar bank baik dalam t ransaksi pasar uang ant ar bank (PUA B) m au p u n d al am b en t u k

f o r ei g n exch an g e (Fo r ex) ser t a t r an sak si seh u b u n g an d en g an

p em b ayar an p aj ak k ep ad a p em er i n t ah . Tr an sak si HVPS t ersebut sebagian besar di set t led

m el al u i si st em BI- RTGS yai t u m ek an i sm e p en yel esai an ak h i r t r an sak si p em b ayar an yan g d i l ak u k an p er t r an sak si d an b er si f at r eal t i m e. Pen er ap an RTGS t er b u k t i m am p u m en g u r an g i r esi k o (cr ed i t exp o su r e) d al am si st em p em b ayar an k ar en a d en g an p en er ap an si st em i n i Ban k Indonesia t idak lagi menanggung kew ajiban t erhadap saldo debit at au o ver d r af t seb ag ai m an a t er j ad i d al am si st em k l i r i n g (net t ing). Selain it u mekanisme

set t lement melalui sist em RTGS b er si f at cr ed i t t r an sf er d an b er l ak u p r i n si p “n o m o n ey n o g am e”, m en u n t u t p er b an k an u n t u k m en g el o l a l i k u i d i t asn ya secar a l eb i h b ai k . Pem i n d ah an d an a d en g an si st em RTGS bersif at real t ime (seket ika) dan

EV EV EV EV

EVALUASI PERKEMBALUASI PERKEMBALUASI PERKEMBALUASI PERKEMBALUASI PERKEMBANGANANGANANGANANGANANGAN SISTEM PEMB

SISTEM PEMB SISTEM PEMB SISTEM PEMB

SISTEM PEMBAAAAAYYYYARAN DIYARAN DIARAN DIARAN DIARAN DI INDONESIA

INDONESIA INDONESIA INDONESIA INDONESIA

Secar a u m u m t r an sak si si st em p em b ayar an n o n t u n ai sel am a t ah u n 2004 m en u n j u k k an ...

Sei r i n g d en g an cukup signif ikan. Pada saat sist em i n i m u l ai d i i m p l em en t asi k an t ahun 2000 jumlah pesert a RTGS h an ya 75 b an k , n am u n p ad a t ah u n 2004 j u m l ah p eser t a meningkat menjadi 266 pesert a yang t erdiri dari Bank Indonesia, perbankan, dan lembaga bukan bank. Peningkat an jumlah pesert a RTGS t er seb u t m en d o r o n g t erjadinya peningkat an volume dan nilai t ransaksi. Pada t ahun 2003, r at a-r at a h ar i an (RRH) volume t ransaksi sist em BI-RTGS sebesar 17.139 t ransaksi dengan n i l ai t r an sak si seb esar Rp . 85,7 t rilyun rupiah. Pada t ahun 2004 r at a-r at a h ar i an (RRH) vo l u m e t ransaksi sist em BI-RTGS mencapai Rp. 20.791 t ransaksi dengan nilai t ransaksi sebesar Rp. 97,4 t rilyun. Hal ini menunjukkan bahw a dari segi volume, akt ivit as set t lement

melalui RTGS meningkat sebesar 20,9% d an d ar i seg i n o m i n al pembayaran bernilai kecil yait u t r an sak si p em b ayar an yan g m em i l i k i k ar ak t er i st i k vo l u m e t r an sak si yan g san g at b esar, b er si f at r u t i n /p er i o d i k d en g an nilai t ransaksi yang relat if kecil. Dari segi inst rumen pembayaran, si st em p em b ayar an r i t el d ap at dibedakan dalam dua jenis yait u yan g m en g g u n ak an k er t as unt uk yang bersif at paper-based

maupun yang card-based.

M eskipun nilai t ransaksi si st em p em b ayar an r i t el h an ya m en cak u p k u r an g d ar i 5% t ransaksi pembayaran ant ar bank, n am u n vo l u m e t r an sak si yan g

dari t ahun ke t ahun. Pada t ahun 2003, vo l u m e r at a-r at a h ar i an w arkat kliring penyerahan hanya sek i t ar 296 r i b u d en g an n i l ai nominal sebesar Rp. 4,7 t rilyun, namun pada t ahun 2004 t erjadi peningkat an sebesar 6,6% yait u menjadi 319 ribu w arkat dengan p en i n g k at an n i l ai t r an sak si seb esar 12,6% at au m en j ad i sebesar Rp. 5,3 t rilyun per hari.

Sed an g k an A l at Pembayaran M enggunakan Kart u (APM K) t ermasuk ke dalam sist em pembayaran rit el karena t ransaksi yan g d i l ak u k an r el at i f b er n i l ai k eci l d en g an f r ek u en si yan g besar dan bersif at account -based

dengan set t lement kliring ant ar bank at au melalui kliring ATM .

Yan g t er m asu k A PM K adalah: kart u ATM , kart u debet , kart u kredit , e-w allet, smart card

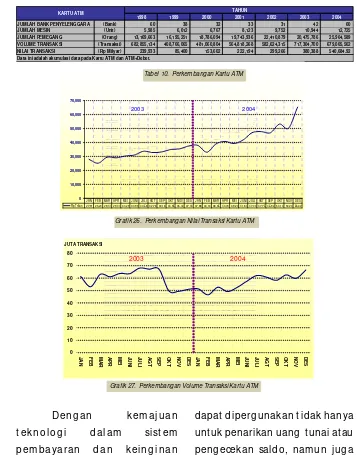

d an b eb er ap a k ar t u sej en i s. Jumlah kart u ATM yang beredar sampai dengan akhir t ahun 2004 m en cap ai l eb i h d ar i 25,9 j u t a k ar t u d en g an j u m l ah t r an sak si seb an yak 679 j u t a t r an sak si d en g an n i l ai l eb i h d ar i 417 t r i l yu n . Sem en t ar a p er ed ar an k ar t u k r ed i t p ad a t ah u n 2004 mencapai 5,5 jut a kart u dengan volume t ransaksi sebanyak 74,2

jut a dan nilai t ransaksi sebesar 37,6 t rilyun rupiah. Peningkat an volume dan nilai t ransaksi kart u kredit perlu diimbangi dengan l ayan an yan g m em ad ai d an k et en t u an h u k u m yan g j el as khususnya t erkait dengan aspek p er l i n d u n g an k o n su m en . Ol eh k ar en a i t u , Ban k In d o n esi a seb ag ai r eg u l at o r b ek er j asam a d en g an Yayasan Lem b ag a Konsumen Indonesia (YLKI) dan Asosiasi Kart u Kredit Indonesia (A KKI) t el ah m el ak u k an ser an g k ai an p em b ah asan g u n a m en g an t i si p asi p o t en si r esi k o yan g t er j ad i d al am p em b er i an kart u kredit . Kerjasama ini akan t er u s b er l an j u t u n t u k m em i n i m al i si r r esi k o ak i b at dampak negat if dari pemberian kart u kredit yang kurang selekt if . Unt uk mew ujudkan hal t ersebut , t anggal 28 Desember 2004 Bank Indonesia t elah memberlakukan pengat uran kart u kredit melalui p en er b i t an Per at u r an Ban k Indonesia (PBI) No. 6/30/PBI/2004 t en t an g Pen yel en g g ar aan Keg i at an A l at Pem b ayar an Den g an M en g g u n ak an Kar t u . Ket en t u an i n i m en g at u r m en g en ai asp ek p r u d en t i al

banking dalam pemberian kart u Nasional (SKN) dan Daf t ar Hit am Nasional (DHN) pada semest er kedua t ahun 2005. Implement asi SKN m em u n g k i n k an t er l ak san an ya k l i r i n g d ar i t ransaksi kredit yang selama ini m em p er g u n ak an n o t a k r ed i t (paper based) menjadi paperless secara nasional. Seiring dengan implement asi SKN, diperlukan t ersedianya daf t ar hit am dengan cakupan nasional (DHN). Sebagai d am p ak d ar i p en g em b an g an SKN d an DHN, p en yesu ai an (enhancement) dar i si st em BI-RTGS yang merupakan t empat t erjadinya set t lement harus pula d i l ak u k an seb el u m i m p l em en t asi SKN.

En h an cem en t t er seb u t er at

k ai t an n ya d en g an p er u b ah an st at u s p en yel en g g ar a k l i r i n g lokal yang ada saat ini menjadi p eser t a k l i r i n g n asi o n al , p ad a pembayaran t erut ama dengan met ode pengaw asan yang sesuai d en g an b er b ag ai st an d ar pembayaran yang bersif at cross border maupun mult i currency,

Ban k In d o n esi a m el ak u k an kajian t erkait dengan kebut uhan p el ak u u sah a d an p er b an k an t erhadap jasa sist em pembayaran dimaksud. Hasil kajian t ersebut akan menjadi acuan bagi Bank In d o n esi a d al am m em u t u sk an

KEBIJAKAN SISTEMKEBIJAKAN SISTEM

KEBIJAKAN SISTEMKEBIJAKAN SISTEM

Bl u e Pr i n t Si st em Pem b ayar an Nasi o n al seb ag ai g u i d an ce d al am

pengembangan sist em pembayaran di

In-donesia pert ama kali dit erbit kan pada t ah u n 1995. Dal am p er j al an an n ya,

berbagai perubahan t elah t erjadi baik

dari sisi kemampuan bank, t eknologi dan kebut uhan masyarakat yang menunt ut

p er an ak t i f Ban k In d o n esi a u n t u k

m en yesu ai k an ar ah k eb i j ak an d an p en g em b an g an d i b i d an g si st em

pembayaran sehingga dapat menjamin

t er w u j u d n ya si st em p em b ayar an yan g ef isien, aman dan handal sert a murah

dan memperhat ikan kepent ingan rakyat

banyak. Dit ambah lagi adanya kerja sama

r eg i o n al d an i n t er n asi o n al an t ar b an k

sen t r al t el ah m em b er i k an w ar n a b ar u

d al am p o l i cy b an k sen t r al yan g t i d ak

sesuai dengan arah blue print t ahun 1995.

Selain it u, t erdapat beberapa isu pent ing

sep er t i st ab i l i t as si st em k eu an g an , i su

keset araan akses t ehadap payment gat

e-w ay dan isu t erkini t ent ang linkage ant ar

sist em pembayaran bernilai kecil (ret ail

p aym en t syst em) d en g an si st em

pembayaran bernilai besar (high value

payment syst em) dan hubungan dengan

sist em keuangan lain. M engingat semua

kebut uhan dan perubahan t ersebut

LOW VALUE HIGH VALUE DVP

Front

End Electronic “ Indivudual” Low Va lue Clearing

LOW VALUE HIGH VALUE DVP

Front

b el u m sel u r u h n ya t er ak o m o d asi

d en g an Bl u e Pr i n t Si st em Pem b ayar an

t ahun 1995 , maka pada t ahun 2004 Bank

In d o n esi a t el ah m el ak u k an r evi si at as

Blue Print.

Secar a u m u m ar ah

pengembangan sist em pembayaran ke

d ep an d ap at d i g am b ar k an d en g an

arsit ekt ur dibaw ah ini.

Blue Print Edisi Revisi 2004 membagi

arah pengembangan sist em pembayaran

kedalam 4 subset , yakni Low -Value

Pay-m en t, Hi g h -Val u e Paym en t, l i n k ag e

d en g an secu r i t i es set t l em en t syst em

(DVP), dan linkage dengan int ernat ional

p aym en t s (PVP). Gam b ar an r i n ci at as

gambar t ersebut dapat dijelaskan sebagi

berikut :

Low Value Paym ent Syst em

Lo w Val u e Paym en t Syst em

m er u p ak an si st em yan g d i m ak su d k an

unt uk memenuhi kebut uhan masyarakat

luas at as met ode pembayaran non-t unai.

M et o d e p em b ayar an n o n -t u n ai

m asyar ak at b i sa d i l ak u k an d en g an

m en g g u n ak an m ed i a k ar t u , m ed i a

elekt ronik, at aupun media kert as.

M edia kart u mencakup berbagai alat

pembayaran menggunakan kart u (APM K)

sep er t u k ar t u k r ed i t , d eb et , ATM d an

A PM K sej en i s. Pen g g u n ak an t ek n o l o g i

sist em pembayaran rit el dengan media

elekt ronik dapat berupa phone banking

at au i n t er n et b an k i n g at au el ect r o n i c

h o m e b an k i n g l ai n n ya. Sed an g k an

inst rumen pembayaran bersif at

paper-based berupa cek, w esel, dan bilyet giro.

Termasuk dalam kat egori low value

adalah “Bank Elect ronic Bat ches” yait u

t ransaksi pembayaran rit el yang diproses

secar a b at ch b er sam a-sam a d en g an

t ransaksi-t ransaksi lain yang umumnya

b er i f at r i t el d en g an j u m l ah b an yak

sep er t i t r an sak si p em b ayar an t el p o n ,

list rik, air dan pembayaran gaji.

Set t l em en t u n t u k t r an sak si l o w

value dapat menggunakan sist em kliring

yan g b er si f at b at ch at au d ap at

m em an f aat k an l em b ag a k l i r i n g A PM K

at au “Bank Aut horizat ion” khusus unt uk

set t lement APM K.

High Value Paym ent Syst em

Yang t ermasuk t ransaksi high value

payment syst em (HVPS) adalah t ransaksi

yan g b er n i l ai b esar, vo l u m e t r an sak si

kecil namun memiliki pot ensi resiko yang

san g at b esar. Tr an sak si HVPS secar a

umum menunt ut proses set t lement yang

cep at d an am an d an b i asan ya

menggunakan mekanisme penyelesaian

t ransaksi yang bersif at real-t ime. Arah

p en g em b an g an k e d ep an , t r an sak si

m em p er m u d ah l i n k d en g an

berbagai sub syst em di pasar modal dan

t ransaksi f orex (cross border), diperlukan

enhancement t erhadap f it ur dan f ungsi

ut ama dalam aplikasi sist em RTGS.

Delivery Versus Paym ent Syst em dan

Paym ent Versus Paym ent Syst em

M en g g g am b ar k an k et er k ai t an

ant ara sist em set t lement dana dan sist em

set t l em en t su r at b er h ar g a. Ter m asu k adanya link ant ara t ransaksi pembayaran

d ar i l u ar b at as n eg ar a In d o n esi a yan g

membut uhkan penyelesaian di sisi Rupiah d i In d o n esi a. Dal am g am b ar t er seb u t

t erdapat box “Domest ic Foreign Exchange

t o Ru p i ah Cl ear i n g” yan g m er u p ak an p er k i r aan ar ah p en g em b an g an si st em

pembayaran yang dibut uhkan di masa yang

akan dat ang.

A r si t ek t u r p en g em b an g an si st em pembayaran t ersebut perlu dit indaklanjut i

dengan menyusun st rat egi pencapaian

berupa arah kebijakan umum dan perlu d i j ab ar k an d al am r i n ci an yan g l eb i h

m en d et ai l . Sasar an ak h i r set i ap t ah ap

p en g em b an g an si st em p em b ayar an mengacu pada 3 (t iga) aspek ut ama yait u:

1 . M i n i m a l i sa si Re si k o Si st e m

Pem bayaran Nasional

Pen er ap an si st em BI-RTGS p ad a

t ahun 2000 t erbukt i dapat meminimalisir

resiko sist em pembayaran yang semula

t er k o n sen t r asi p ad a ak h i r h ar i d al am

sist em net t ing. Pada t ahun 2004 pangsa

pasar t ransaksi pembayaran ant ar bank

yan g d i set t l e m el al u i si st em BI-RTGS

mencapai lebih dari 95% dengan nilai

rat a-rat a harian sebesar 97,4 t rilyun

ru-piah. Hal ini menunjukkan bahw a hampir

sel u r u h t r an sak si yan g b er n i l ai b esar

d en g an p o t en si r esi k o t i n g g i t el ah

bergeser (mit igasi) ke mekanisme RTGS

yang dinilai cepat dan relat if aman.

Bank Indonesia akan senant iasa

m el an j u t k an b er b ag ai u p aya u n t u k

m en g u r asi r esi k o si st em p em b ayar an

yang ant ara lain dapat dilakukan melalui

p en er ap an Del i ver y Ver su s Paym en t

(DVP) seh i n g g a set t l em en t d an a

t r an sak si su r at b er h ar g a d ap at

dihubungkan dengan sist em keuangan

lain yang dikembangkan Bank Indonesia.

Solusi lain yang cukup ef ekt if unt uk

mengurangi resiko sist em pembayaran

adalah melalui penerapan payment

ver-sus payment. Concern syst emic risk bank

sent ral dapat diat asi apabila t ransaksi

mult i-currency dan bersif at cross-border

dapat dilakukan melalui PVP. Hingga saat

i n i Ban k In d o n esi a sed an g m el ak u k an

k aj i an u n t u k m en g et ah u i t i n g k at

kebut uhan t ransaksi PVP dan menyusun

p er syar at an p en d u k u n g t er h ad ap

k em u n g k i n an p en er ap an si st em

dimaksud.

2. Opt im alisasi Ef isiensi Sist em

Pembayaran Nasional

Ukuran opt imalisasi ef isiensi sist em

pembayaran di Indonesia dapat dilihat

dari beberapa indikat or berikut :

a. Jaringannya menjangkau seluruh

pelosok Indonesia

b. In st r u m en p em b ayar an n ya

b er var i asi , p r ak t i s, m u d ah d i g u n ak an

o l eh seg al a l ap i san m asyar ak at u n t u k

m em en u h i b er b ag ai k eb u t u h an

pembayarannya

c. M ek an i sm e p en yel esai an

p em b ayar an n ya p r ak t i s d an d en g an

cepat memberikan dana kepada pihak

yang berhak at as dana t ersebut

d. Har g a i n st r u m en d an h ar g a

p en yed i aan j asa p em b ayar an t i d ak

mahal dan t erjangkau oleh masyarakat

banyak

3. Keseim bangan (f airness)

Revi si Bl u e Pr i n t 2004 j u g a

m en g i syar at k an ad an ya f ak t o r

keseimbangan (f airness) ant ar berbagai

p el ak u si st em p em b ayar an b ai k

penyelenggara, pengguna dan penyusun

k eb i j ak an si st em p em b ayar an . Ru an g

lingkup f airness meliput i hal-hal sebagai

berikut :

a. Kebijakan sist em pembayaran nasional

t idak boleh diskriminat if . Apabila

t er d ap at k eb i j ak an yan g seo l ah

“ d i sk r i m i n at i f ” m ak a al asan n ya h ar u s

jelas, proses penet apannya t ransparan

dan melibat kan berbagai pihak t erkait ,

sert a t idak bert ent angan dengan hukum

yang berlaku.

b. Akses (keikut sert aan) ke suat u sist em

p em b ayar an n asi o n al t i d ak b o l eh

d i b at asi t an p a al asan yan g j el as d an

d ap at d i p ah am i ser t a d i t er i m a sem u a

pihak.

c. Bank Indonesia sebagai ot orit as sist em

p em b ayar an d i In d o n esi a w aj i b

m em el i h ar a k esei m b an g an d al am

pelaksanaan f ungsinya sebagai pengat ur,

pengaw as (overseer), dan penyelenggara

sist em pembayaran.

d . Per j an j i an -p er j an j i an d al am si st em

pembayaran nasional t idak boleh hanya

mengunt ungkan salah sat u sisi dalam

perjanjian.

e. Ko n su m en si st em p em b ayar an

nasional harus mendapat perlindungan

yang layak

Bl u e Pr i n t Si st em Pem b ayar an

Nasional yang merupakan rangkaian arah

p en g em b an g an si st em p em b ayar an

d i m ak su d m er u p ak an p ed o m an d an

p en g em b an g an si st em p em b ayar an d i

masa mendat ang. Tahapan implement asi

t ent u akan disesuaikan dengan urut an

p r i o r o t as, k esi ap an su m b er d aya d an

k et er sed i aan i n f r ast u k t u r t ek n o l o g i

Keb i j ak an si st em p em b ayar an n o n t u n ai yan g d i l ak u k an Ban k In d o n esi a d i t i t i k b er at k an p ad a ...

alam perkembangan p e r e k o n o m i a n In d o n esi a yan g sem ak i n m en i n g k at , k eb u t u h an masyarakat dan perbankan akan adanya sist em pembayaran yang cepat , ef isien dan aman semakin m en i n g k at . Jasa-j asa b i d an g si st em p em b ayar an yan g disediakan oleh perbankan yang t el ah d ap at d i p er g u n ak an masyarakat meliput i jasa t ransf er u an g d an p em b ayar an yan g d i l ak u k an m el al u i si st em Ban k In d o n esi a Real Ti m e Gr o ss Set t l em en t (BI-RTGS), si st em k l i r i n g , si st em p em b ayar an dengan alat pembayaran memakai k ar t u sep er t i k ar t u ATM , k ar t u debet , kart u kredit dan jasa sist em p em b ayar an l ai n n ya. Dal am

t u g asn ya u n t u k m en g at u r d an m en j ag a k el an car an si st em p em b ayar an , k eb i j ak an si st em p em b ayar an n o n t u n ai yan g dilakukan Bank Indonesia dit it ik b er at k an p ad a u sah a u n t u k m em i n i m al k an r i si k o d an m en i n g k at k an ef i si en si si st em p em b ayar an d i In d o n esi a. Kebijakan unt uk meminimalkan r i si k o si st em p em b ayar an d i l ak u k an p ad a t ah u n 2004 d i an t ar an ya d en g an memberlakukan Perat uran Bank Indonesia t ent ang Sist em BI-RTGS (PBI sist em BI-RTGS), pengaw asan si st em p em b ayar an , p en g em b an g an m ek an i sm e

f ai l u r e t o set t l e d an memberlakukan Perat uran Bank In d o n esi a t en t an g Penyelenggaraan Kegiat an Alat Pem b ayar an d en g an M enggunakan Kart u (PBI APM K). Sem en t ar a i t u u n t u k meningkat kan ef isiensi sist em

KEBIJ KEBIJ KEBIJ KEBIJ

KEBIJAKAN DAKAN DAKAN DAKAN DAKAN DANANANANAN PERKEMB

PERKEMB PERKEMB PERKEMB

PERKEMBANGAN SISTEMANGAN SISTEMANGAN SISTEMANGAN SISTEMANGAN SISTEM PEMB

PEMB PEMB PEMB

PEMBAAAAAYYYYYARAN NON ARAN NON ARAN NON ARAN NON ARAN NON TUNTUNTUNTUNTUNAIAIAIAIAI

d al am si st em p em b ayar an In d o n esi a k h u su sn ya r i si k o likuidit as dan risiko kredit dapat diminimalkan dengan sist em BI-RTGS. Ber k u r an g n ya r i si k o i n i dit unjang oleh ket ent uan bahw a t r an sak si RTGS h an ya d ap at set t lement dimana penyelesaian ak h i r t r an sak si d i l ak u k an p ad a akhir hari. Dalam sist em net t ing set t l em en t i n i t er d ap at r i si k o si st em p em b ayar an yan g dihadapi Bank Indonesia. Risiko ini t imbul apabila t erdapat bank yang mengalami kalah kliring dan t et ap b er sal d o n eg at i f sam p ai yang t elah dilakukan dalam sist em p em b ayar an n o n -t u n ai d i In d o n esi a u n t u k m em i n i m al k an risiko sist em pembayaran adalah d i g u n ak an n ya BI-RTGS u n t u k sist em t ransf er dana nilai besar. Si st em BI-RTGS i n i m er u p ak an si st em yan g m em p r o ses p en yel esai an t r an sak si (set t l em en t) p em b ayar an an t ar bank yang dilakukan per t ransaksi d an b er si f at r eal t i m e yan g d i h ar ap k an ak an d ap at mengurangi risiko dalam sist em pembayaran. Penggunaan sist em t ransf er dana yang cepat , ef isien, d an am an . Secar a u m u m r i si k o

PERATURAN BANKTURAN BANKTURAN BANKTURAN BANKTURAN BANK INDONESIA

INDONESIA INDONESIA

INDONESIA

rekening Bank di Bank Indonesia, r i si k o k em u n g k i n an k eg ag al an salah sat u bank dalam memenuhi kew ajibannya saat jat uh t empo d ap at d i m i n i m al k an . Sej ak d i g u n ak an n ya si st em BI-RTGS d al am si st em p em b ayar an d i In d o n esi a, t el ah t er j ad i pergeseran penggunaan sist em pembayaran dari sist em kliring ke sist em RTGS.

Pada t ahun 2004, akt ivit as h ar i an p en g g u n aan si st em BI-RTGS t er h ad ap k l i r i n g ad al ah 94,9% b er b an d i n g 5,1% (Rp 97,4T: Rp 5,3T). Hal i n i m em p er l i h at k an b ah w a r i si k o kegagalan set t lement di akhir hari yan g d i t an g g u n g o l eh Ban k In d o n esi a d al am si st em k l i r i n g hanya t inggal sekit ar 5,1% dari t ot al nilai set t lement. Pergeseran dari sist em kliring ke sist em BI-RTGS, m en ci p t ak an ad an ya p en yeb ar an r i si k o si st em pembayaran dari semula hanya t er ak u m u l asi p ad a ak h i r h ar i k ar en a si st em k l i r i n g yan g bersif at mult ilat eral net t ing dan diproses unt uk set t lement pada ak h i r h ar i m en j ad i t er seb ar sepanjang jam operasional sist em BI-RTGS (06.30 s.d 17.00 W IB). Penyebaran risiko ini mendorong

pengguna sist em BI-RTGS (dalam hal ini bank) unt uk dapat lebih m en g el o l a l i k u i d i t asn ya sep an j an g h ar i . Pad a saat i n i , sist em BI-RTGS t elah cukup aman d an ef i si en . Ko n d i si i n i h ar u s t et ap d i j ag a k eb er ad aan n ya. Risiko likuidit as dan risiko kredit yang t elah dapat diminimalkan ini harus t et ap dijaga dan dipelihara. Ko n d i si i n i d ap at d i w u j u d k an d en g an d en g an ad an ya pengelolaan yang baik t erhadap r i si k o t ek n i s d an m o n i t o r i n g likuidit as sist em BI-RTGS.

Un t u k m en g h i n d ar i ad an ya r i si k o t ek n i s, Ban k Indonesia memberikan perhat ian yang t inggi t erhadap kehandalan sist em (robust ness). Kehandalan si st em BI-RTGS i n i d ap at diw ujudkan ant ara lain dengan u sah a p en cap ai an t i n g k at k et er sed i aan n ya (avai l i ab i l i t y) yang t inggi dan adanya dukungan jaringan komunikasi yang baik. Ter k ai t d en g an si st em BI-RTGS, Bank Indonesia juga melakukan b er b ag ai u p aya u n t u k meminimalkan risiko operasional. Un t u k t et ap m en j ag a ad an ya p en g el o l aan r i si k o si st em p em b ayar an yan g b ai k , p er l u dilakukan pengaw asan sist em

PENGA PENGA PENGA PENGA

PENGAWWWWWASAN SISTEMASAN SISTEMASAN SISTEMASAN SISTEMASAN SISTEM PEMB

PEMB PEMB PEMB

PEMBAAAAAYYYYYARANARANARANARANARAN

pembayaran. Disamping it u unt uk m en d o r o n g b an k d al am menjalankan prinsip kehat i-hat ian dalam melakukan akt ivit as t ransf er d an a n i l ai b esar d an l eb i h

Real Time Gross Set t lement (PBI si st em RTGS) yan g m u l ai d i b er l ak u k an p ad a t an g g al 11 M aret 2004.

Per u b ah an m en d asar dalam pengat uran sist em BI-RTGS dengan diberlakukannya PBI No.6/ 8/PBI/2004 diant aranya adalah (i) penegasan pengert ian “real t ime” yan g an t ar a l ai n d i i m p l em en t asi k an d al am b at as w ak t u p en g i r i m an i n st r u k si t ransf er oleh pesert a pengirim dan b at as w ak t u p en er u san d an a kepada nasabah penerima yang d i ser t ai d en g an k o m p en sasi k ep ad a n asab ah ap ab i l a t er j ad i k el am b at an ; (i i ) p en eg asan kew ajiban pesert a pengirim dan p eser t a p en er i m a; (i i i ) ad an ya p en g aw asan t er h ad ap p eser t a

si st em BI-RTGS o l eh Ban k In d o n esi a; (i v) p en g u m u n an perubahan st at us pesert a kepada sel u r u h p eser t a l ai n n ya (m i sal ap ab i l a ad a p eser t a yan g d i

-su sp en d); (v) p en er ap an san k si yang bersif at berjenjang, mulai d ar i t eg u r an t er t u l i s sam p ai dengan sanksi t ert inggi berupa

su sp en d (p eser t a h an ya b i sa menerima t ransaksi t et api t idak bisa mengirim t ransaksi melalui sist em BI-RTGS).

d o m i n o seb ag ai ak i b at d ar i k eb er ad aan r esi k o k r ed i t d an resiko likuidit as di dalam sist em p em b ayar an . Seb ag ai u p aya unt uk meningkat kan ef ekt if it as pengaw asan sist em pembayaran, pada 2004 Bank Indonesia t elah m en yu su n n ask ah ak ad em i s pengaw asan, mekanisme dan t at a car a p en g aw asan , ser t a si st em dan subyek pemeriksaan.

Pad a saat i n i p el ak san aan pengaw asan sist em pembayaran dilakukan dengan menggunakan m et o d e p en g aw asan l an g su n g dan t idak langsung. Pengaw asan t idak langsung dilakukan melalui p en er b i t an at u r an -at u r an d an m ew aj i b k an u n t u k m el ak u k an pelaporan kepada Bank Indonesia bagi penyelenggara kliring sert a jasa sist em pembayaran lainnya. Sement ara pengaw asan langsung dilakukan melalui pemeriksaan (delapan) bank pesert a BI-RTGS d an 3 (t i g a) p en yel en g g ar a k l i r i ng l ok al non BI di w i l ayah kerja Kant or Pusat Bank Indonesia (Jak ar t a). Sel ai n i t u , Ban k

PENYUSUNAN SKEMAPENYUSUNAN SKEMA

PENYUSUNAN SKEMA pada sist em kliring t et ap menjadi p er h at i an Ban k In d o n esi a t erut ama t erkait dengan sist em kliring yang diselenggarakan oleh Bank Indonesia. Walaupun nilai t o t al p er p u t ar an k l i r i n g t i d ak t er m asu k d al am cak u p an

Syst imically Import ance Payment Syst em, namun risiko kegagalan set el m en t et ap ad a w al au p u n k em u n g k i n an t i d ak ak an mengakibat kan t erjadinya resiko si st em i k . Dal am k ai t an i t u , t erut ama mengingat posisi Bank Indonesia yang bert indak sepert i

kliring secara keseluruhan, maka Ban k In d o n esi a m er asa p er l u unt uk mensosialisasikan rencana penerapan Ft S t ersebut kepada seluruh bank dan penyelenggara kliring. Penerapan mekanisme Ft S p ad a si st em k l i r i n g — yan g direncanakan akan dilaksanakan b er sam aan d en g an p en er ap an Sist em Kliring Nasional (SKN) — akan dilakukan secara bert ahap. Tahap pert ama, penerapan SKN d an m ek an i sm e Ft S ak an dilakukan pada semest er 2/2005 unt uk w ilayah kliring Jakart a dan Bandung. Dengan demikian pada saat implement asi t ahap pert ama t ersebut ket ent uan mekanisme Ft S b ar u ak an d i b er l ak u k an u n t u k w i l ayah k l i r i n g Jak ar t a d an Bandung saja. Sement ara unt uk w i l ayah k l i r i n g l ai n n ya ak an

PENERBITAN PERAAN PERAAN PERAAN PERAAN PERATURANTURANTURANTURANTURAN BANK INDONESIA

BANK INDONESIA BANK INDONESIA BANK INDONESIA

BANK INDONESIA TENTTENTTENTTENTTENTANGANGANGANGANG PENYELENGGARAAN

cent ral count erpart y dalam sist em kliring, yakni pihak yang “ berdiri di t engah” dan “ mengambil alih” u t an g -p i u t an g k l i r i n g an t ar pesert a kliring, maka risiko yang d i h ad ap i Ban k In d o n esi a h ar u s dimit igasi secara memadai. Unt uk i n i m ak a u p aya yan g t el ah dilakukan sejak t ahun 2002 adalah m ek an i sm e d an i m p l em en t asi

f ailure-t o-set t le (Ft S).

Tr an sak si al at p em b ayar an d en g an m en g g u n ak an k ar t u t el ah m en u n j u k an p en i n g k at an d ar i t ah u n k e t ah u n b ai k d ar i si si volume maupun nilai t ransaksi. Un t u k m en i n g k at k an f ak t o r hat ian sert a menerapkan aspek p er l i n d u n g an n asab ah . Un t u k it u, pada 28 Desember 2004 t elah d i t er b i t k an Per at u r an Ban k In d o n esi a No . 6/30/PBI/2004 yang mengat ur penyelenggaraan kegiat an usaha APM K.PBI t ent ang Penyelenggaraan Kegiat an APM K ini berlaku unt uk kegiat an Alat Pem b ayar an Den g an M enggunakan Kart u, baik yang d i sel en g g ar ak an o l eh Ban k dalam usaha ini. PBI ini mengat ur sel u r u h asp ek p en g at u r an mengenai kliring dan set t lement p em b ayar an d en g an Pemegang Kart u dengan seluruh Pen er b i t l ai n n ya yan g m el i p u t i

Saat ini pembayaran ant ar bank yang bersif at t ransf er kredit b ai k u n t u k k ep en t i n g an b an k sen d i r i m au p u n u n t u k kepent ingan nasabah diakomodir m el al u i b er b ag ai si st em , b ai k yang diselenggarakan oleh Bank Indonesia maupun yang berada di l u ar si st em Ban k In d o n esi a.

Pen yel en g g ar aan o l eh Ban k In d o n esi a d ap at d i l ak u k an m el al u i si st em BI-RTGS u n t u k n o m i n al 100 j u t a k e at as at au si st em k l i r i n g u n t u k n o m i n al kurang dari 100 jut a. Sement ara d i l u ar si st em Ban k In d o n esi a, b an k j u g a d ap at m el ak u k an t ransf er kredit melalui int ra bank f u n d s t r an sf er syst em d an

domest ic correspondent banking syst em unt uk t ransf er ant ar kot a/ d aer ah . Pen yel esai an t r an sak si t ransf er kredit melalui sist em BI-RTGS bersif at paperless sedangkan yang melalui sist em kliring masih b er si f at p ap er -b ased d en g an m en g g u n ak an w ar k at No t a Kredit .

Dar i k aj i an yan g d i l ak u k an Ban k In d o n esi a, d i si m p u l k an b ah w a p ad a u m u m n ya p er b an k an mendukung rencana penerapan

p ap er l ess u n t u k k l i r i n g No t a Kr ed i t . M el i h at ad an ya kebut uhan bank-bank t erhadap p en yel en g g ar aan k l i r i n g No t a Kr ed i t t er seb u t , m ak a p er l u dilakukan pengembangan sist em yan g d ap at m en g ak o m o d i r t r an sak si t r an sf er k r ed i t an t ar bank melalui kliring yang bersif at

p ap er l ess d en g an cak u p an

PENGEMBANGAN SISTEM KLIRING NASIONAL (SKN)

k ar en a t i d ak p er f o r m-n ya Pemegang Kart u.

Di dalam PBI APM K, Bank In d o n esi a b er w en an g d al am memberikan perset ujuan dan izin at as penyelenggaraan jasa sist em pembayaran ini dan mew ajibkan p en yel en g g ar a j asa si st em p em b ayar an u n t u k menyampaikan laporan t ent ang k eg i at an n ya. Per set u j u an at au i zi n Ban k In d o n esi a at as p en yel en g g ar aan j asa si st em pembayaran dimaksudkan agar p en yel en g g ar aan j asa si st em p em b ayar an m em en u h i p er syar at an , k h u su sn ya p er syar at an k eam an an d an ef isiensi.

Daf t ar Hit am (DH) adalah d af t ar yan g m em u at n am a (i n d i vi d u at au b ad an u sah a) penarik cek kosong pada suat u w ilayah kliring sebanyak jumlah t er t en t u p ad a p er i o d e w ak t u t ert ent u. Keberadaan seseorang/ b ad an u sah a d al am DH ak an menyebabkan yang bersangkut an t idak dapat melakukan akt ivit as kliring di w ilayah kliring t ersebut u n t u k j an g k a w ak t u t er t en t u .

PENGEMB PENGEMB PENGEMB PENGEMB

PENGEMBANGAN DAFTANGAN DAFTANGAN DAFTANGAN DAFTANGAN DAFTARARARARAR HIT Sement ara dari sisi non t eknis, d i l ak u k an p en yu su n an k et en t u an -k et en t u an t er k ai t dengan sist em kliring nasional. Ban k In d o n esi a j u g a t el ah m el ak u k an so si al i sasi k ep ad a seluruh bank dan penyelenggara kliring mengenai implement asi SKN pada semest er 2/2005.

Pen g em b an g an Daf t ar Hi t am Nasional (DHN) selain merupakan u p aya u n t u k m em el i h ar a kepercayaan masyarakat t erhadap alat pembayaran cek/BG melalui p en ceg ah an p er ed ar an cek /BG k o so n g , j u g a m er u p ak an k o n sek u en si d ar i r en can a p en g em b an g an SKN. Den g an k eb er ad aan DHN, n an t i n ya pemberian inf ormasi akan lebih l en g k ap , cep at , ser t a d en g an cak u p an n asi o n al . Sel an j u t n ya, seb ag ai u p aya u n t u k meningkat kan keikut sert aan bank d al am m en j ag a t i n g k at kepercayaan masyarakat t erhadap si st em p em b ayar an , m ak a nant inya penat ausahaan DH akan dilakukan secara self assessment

o l eh m asi n g -m asi n g b an k . Sedangkan Bank Indonesia hanya akan berperan sebagai regulat or d an su p er vi so r m el al u i pengaw asan akt if maupun pasif t er h ad ap k em u n g k i n an b an k melakukan kesalahan input alasan p en o l ak an , k et er l am b at an p en yam p ai an l ap o r an , t i d ak melaporkan nasabah DH dan t idak menut up rekening nasabah DH.

t ime urgency t inggi selain karena

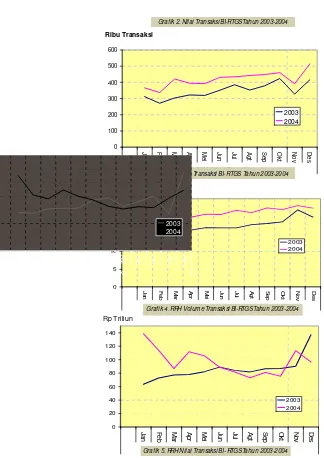

PERKEMBANGANANGANANGANANGANANGAN TRANSAKSI RTGS t ransaksi yang melalui sist em BI-RTGS meningkat dibanding t ahun sebelumnya. Dari nilai t ransaksi m en u n j u k k an p en i n g k at an seb esar 11,6% d ar i Rp 20.928 t riliun menjadi Rp 23.359 t riliun.

PERKEMB

PERKEMBPERKEMB

PERKEMBPERKEMBANGANANGANANGANANGANANGAN TRANSAKSI PEMB

TRANSAKSI PEMBTRANSAKSI PEMB

TRANSAKSI PEMBTRANSAKSI PEMBAAAAAYYYYYARANARANARANARANARAN NON

NON NON

NON NON TUNTUNTUNTUNTUNAI AI AI AI TAI TTTAHUN 2004TAHUN 2004AHUN 2004AHUN 2004AHUN 2004

TRANSAKSI SISTEM BI RTGS TRANSAKSI SISTEM BI RTGSTRANSAKSI SISTEM BI RTGS TRANSAKSI SISTEM BI RTGS TRANSAKSI SISTEM BI RTGS

Sej ak si st em Ban k In d o n esi a-Real Ti m e Gr o ss Set t l em en t (BI-RTGS) d i i m p l em en t asi k an p ad a t ah u n 2000, jumlah dan nilai t ransaksi RTGS d ar i p er i o d e k e p er i o d e sist em kliring ke sist em BI-RTGS, khususnya unt uk t ransaksi bernilai besar at au t ransaksi yang memiliki

Grafik 1. Perkembangan Transaksi Sistem BI- RTGS periode 2001-2004

Sed an g k an d ar i si si vo l u m e t ransaksi meningkat 20,9% ( dari 4.161 r i b u m en j ad i 5.031 r i b u

Volum e RRH Volum e

Nominal (Rp Triliun) RRH Nom inal (Rp Triliun)

0

Grafik 3. Volume Transaksi BI- RTGS Tahun 2003-2004

Grafik 4. RRH Volume Transaksi BI-RTGS Tahun 2003-2004

Graf ik 5. RRH Nilai Transaksi BI- RTGS Tahun 2003-2004

0

t erhadap rat a-rat a harian (RRH) b ai k n i l ai m au p u n vo l u m e selama t ahun 2004. Nilai RRH n o m i n al m en i n g k at seb esar 13,4 % d i b an d i n g t ah u n seb el u m n ya (d ar i Rp . 85,7 t riliun menjadi Rp.97,4 t riliun). Adapun RRH volume naik dari 17.139 t ransaksi menjadi 20.791 t r an sak si at au m en i n g k at sebesar 20,9% dari periode yang sama t ahun 2003.

PERPUT

PERPUTPERPUT

PERPUTPERPUTARAN ARAN ARAN ARAN TRANSAKSIARAN TRANSAKSITRANSAKSITRANSAKSITRANSAKSI R

RR

RRTGS SELAMA HARI RATGS SELAMA HARI RATGS SELAMA HARI RATGS SELAMA HARI RATGS SELAMA HARI RAYYYYYAAAAA KEA

KEAKEA

KEAKEAGAMAAN DGAMAAN DGAMAAN DGAMAAN DGAMAAN DANANANANAN ”””””SEASONAL EVENTSEASONAL EVENTSEASONAL EVENTSEASONAL EVENT”””””SEASONAL EVENT

A k t i vi t as t r an sasi BI-RTGS p ad a h ar i -h ar i t er t en t u yait u pada hari raya Idul Fit ri dapat t erlihat dalam graf ik 6 di b aw ah . Ber d asar k an g r af i k t ersebut t erlihat bahw a pada

Pad a h ar i l i b u r Id u l Fi t r i t ah u n 2004 yan g j at u h p ad a b u l an No vem b er, n i l ai t r an sak si RTGS m en i n g k at seb esar ...

hari raya Idul Fit ri dan Nat al set i ap t ah u n n ya t er j ad i peningkat an volume dan nilai t ransaksi RTGS. Pada hari libur Id u l Fi t r i t ah u n 2004 yan g jat uh pada bulan November, nilai t ransaksi RTGS meningkat seb esar 21,77 % d ar i t ah u n 2003 pada periode yang sama seb esar Rp .1.500 t r i l yu n m en j ad i Rp . 1.928 t r i l yu n . Ko n d i si i n i m u n g k i n d i p en g ar u h i o l eh ad an ya k eb i j ak an p em er i n t ah m en g en ai p em b er i an cu t i bersama menyambut hari raya Id u l Fi t r i . Sel ai n h ar i r aya keagamaan, pola peningkat an t r an sak si t er j ad i p u l a p ad a periode liburan sekolah yait u p ad a b u l an Ju n i , m esk i p u n p en i n g k at an t r an sak si t i d ak

Libur hari raya lebaran dan Natal 2004

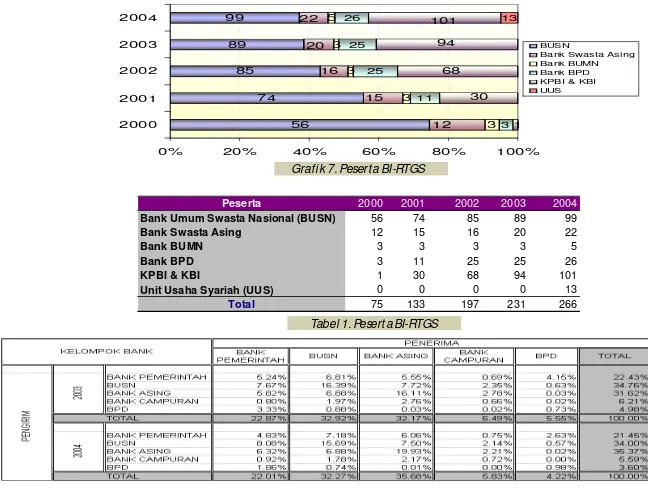

Pu sat Ban k In d o n esi a/KPBI d an Kant or Bank Indonesia/KBI), Bank (Ban k Pem er i n t ah , Ban k Um u m Sw ast a Nasi o n al /BUSN, Ban k Campuran, Bank Asing dan Bank Pembangunan Daerah/BPD) sert a Lembaga Keuangan Bukan Bank (LKBB). Dari kelompok t ersebut p eser t a t er b an yak ad al ah Ban k kemudian diikut i Bank Indonesia dan LKBB.

Kh u su s u n t u k i n d u st r i p er b an k an , ak t i vi t as RTGS d i d o m i n asi o l eh BUSN b ai k volume maupun nilai t ransaksi d en g an p an g sa p asar seb esar 34,00 % dan 55,71 % .

Tabel 2. Share Kelompok Bank t erhadap Akt ivit as RTGS M enurut Volume Transaksi

56

Graf ik 7. Pesert a BI-RTGS

Peserta 2000 2001 2002 2003 2004

Bank Umum Swasta Nasional (BUSN) 56 74 85 89 99

Bank Swasta Asing 12 15 16 20 22

Bank BUMN 3 3 3 3 5

Bank BPD 3 11 25 25 26

KPBI & KBI 1 30 68 94 101

Unit Usaha Syariah (UUS) 0 0 0 0 13

Total 75 133 197 231 266

Tabel 1. Peserta BI-RTGS AKTIVITAS SISTEM BI-RTGS

BERDASARKAN PESERTA

pada sist em ini. Dari sisi jumlah p eser t a, sam p ai d en g an ak h i r t ahun 2004 t ercat at 266 pesert a. Jumlah t ersebut meningkat 15% d i b an d i n g k an d en g an t ah u n sebelumnya yait u 231 pesert a.

AKTIVIT AKTIVIT AKTIVIT AKTIVIT

AKTIVITAS AS AS AS AS TRANSAKSITRANSAKSITRANSAKSITRANSAKSITRANSAKSI PEMERINT

PEMERINT PEMERINT PEMERINT

PEMERINTAHAHAHAHAH

Tr an sak si p em er i n t ah t erdiri dari pembayaran pajak ke rekening Kant or Perbendaharaan Kas Negara (KPKN), t ransaksi ke Bendahara Umum Negara (BUN) d an t r an sak si l ai n yan g t er k ai t d en g an r ek en i n g p em er i n t ah . Secara umum prosent ase t ransaksi yang dilakukan oleh pemerint ah m el al u i si st em BI-RTGS san g at k eci l yai t u seb esar 2,74% d ar i t ot al nilai t ransaksi dan sebesar 2,9% dari t ot al volume t ransaksi seb ag ai m an a t ab el 4 d i at as. M esk i p u n d em i k i an t r an sak si pemerint ah dalam sist em BI-RTGS m em i l i k i t i n g k at u r g en si yan g dipriorit askan.

PERKEMB

PERKEMBPERKEMB

PERKEMBPERKEMBANGAN ANGAN ANGAN ANGAN TRANSAKSIANGAN TRANSAKSITRANSAKSITRANSAKSITRANSAKSI R

RR

RRTGS BERDTGS BERDTGS BERDTGS BERDTGS BERDASARKAN JENISASARKAN JENISASARKAN JENISASARKAN JENISASARKAN JENIS TRANSAKSI

TRANSAKSITRANSAKSI

TRANSAKSITRANSAKSI

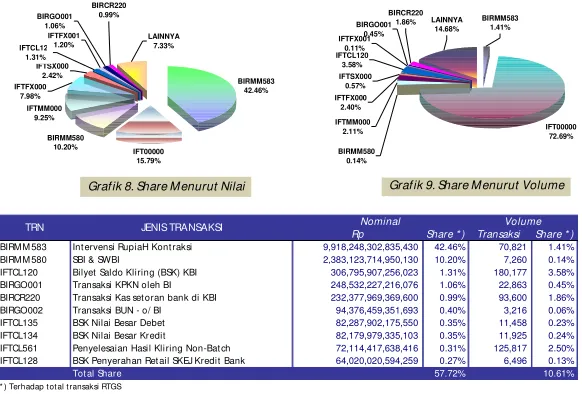

Selama t ahun 2004 jenis t r an sak si yan g d i p r o ses m el al u i si st em BI-RTGS m en u r u t n i l ai t r an sak si yan g p al i n g t i n g g i adalah t ransaksi Int ervensi Rupiah (BIRM M 583) d en g an p an g sa sebesar 42,46 % dari t ot al nilai t r an sak si RTGS. Di l i h at d ar i si si volume t ransaksi, pangsa t erbesar adalah t ransaksi yang dilakukan o l eh p er b an k an u n t u k u n t u n g nasabah (IFT00000) yait u sebesar 72,69% , sem en t ar a vo l u m e t ransaksi RTGS yang dilakukan BI hanya mencapai 10,61% dari t ot al volume t ransaksi RTGS. Kondisi ini menunjukkan bahw a pihak yang

Secar a u m u m

p r o sen t ase t r an sak si yan g d i l ak u k an o l eh p em er i n t ah m el al u i si st em BI-RTGS san g at k eci l yai t u seb esar ...

Tabel 4. Aktivitas Transaksi Pemerintah

Tabel 3. Share Kelompok Bank t erhadap Akt ivit as RTGS M enurut Nilai Transaksi

Rp Share Transaksi Share

BIRGO001 Transaksi KPKN - o/ BI 248,532,227,216,076.00 1.06% 22,863 0.45%

BIRGO100 Transaksi KPKN 1 - o/ BI 147,803,970,552,261.00 0.63% 98,009 1.95%

BIRGO002 Transaksi BUN - o/ BI 94,376,459,351,692.50 0.40% 3,216 0.06%

BIRGO104 Transaksi KPKN 4 - o/ Bank 56,315,674,740,006.00 0.24% 3,000 0.06%

BIRGO105 Transaksi KPKN 5 - o/ Bank 30,701,856,466,946.20 0.13% 4,303 0.09%

BIRGO200 Transaksi BUN - o/ Bank 29,590,695,372,125.10 0.13% 2,954 0.06%

BIRGO103 Transaksi KPKN 3 - o/ Bank 13,953,925,494,732.00 0.06% 2,537 0.05%

BIRGO102 Transaksi KPKN 2 - o/ Bank 10,130,832,790,046.00 0.04% 2,706 0.05%

BIRGO519 Non Treasury (SG-519) o/ Bank 4,496,820,950,169.22 0.02% 5,455 0.11%

BIRGO513 Non Treasury (SG-513) o/ Bank 5,231,080,438,084.31 0.02% 825 0.02%

2.74% 2.90%

p al i n g b an yak m en i k m at i keberadaan sist em RTGS adalah masyarakat luas.

Sem en t ar a i t u t r an sak si yang melibat kan BI (baik sebagai p en g i r i m m au p u n p en er i m a) memiliki pangsa + 57.72% dari t o t al n o m i n al t r an sak si RTGS. Ri n ci an p an g sa t r an sak si yan g di l ak uk an ol eh Bank Indonesi a sebagaimana t abel 5 di at as.

PERPUT

PERPUTPERPUT

PERPUT

PERPUTARAN ARAN ARAN ARAN ARAN TRANSAKSITRANSAKSITRANSAKSITRANSAKSITRANSAKSI R

RR R

RTGS BERDTGS BERDTGS BERDTGS BERDTGS BERDASARKAN SKALAASARKAN SKALAASARKAN SKALAASARKAN SKALAASARKAN SKALA NILAI

NILAI NILAI NILAI

NILAI TRANSAKSITRANSAKSITRANSAKSITRANSAKSITRANSAKSI

Sebagaimana kit a ket ahui p en er ap an Si st em BI-RTGS d i m ak su d k an u n t u k meminimalisir resiko set t lement

khususnya unt uk t ransaksi bernilai besar at au High Value Payment Syst em (HVPS). Saat ini t ransaksi yang dapat diproses melalui sist em ini adalah t ransaksi yang bersif at

urgent at au bernilai diat as Rp. 100 jut a.

A p ab i l a d i k l asi f i k asi k an b er d asar k an sk al a n i l ai at au margin t ransaksi maka lebih dari 90 % t r an sak si yan g d i p r o ses melalui sist em ini bernilai lebih d ar i Rp . 1 M i l yar. Sed an g k an t ransaksi dengan nilai < 1 M ilyar hanya memiliki porsi kurang dari 10% .

Dari segi volume t ransaksi, selama t ahun 2004 t ransaksi yang p al i n g b an yak d i p r o ses m el al u i sist em BI-RTGS yang bernilai

Tabel 5. Akt ivit as Transaksi yang Dilakukan oleh Bank Indonesia

IFT00000

Graf ik 8. Share M enurut Nilai

IFT00000

Graf ik 9. Share M enurut Volume

Tr an sak si yan g

Tot al Share 57.72% 10.61%

* ) Terhadap t ot al t ransaksi RTGS

Dar i si si vo l u m e t r an sak si , BUSN m er u p ak an p i h ak yan g p al i n g b an yak m el ak u k an t r an sak si d en g an p an g sa seb esar ...

Tabel 7. Skala Volume Transaksi Tabel 6. Skala Nilai Transaksi

> Rp. 1 M ilyar yait u sebanyak 2,6 jut a t ransaksi at au memiliki share sebesar 66,84% . Sedangkan unt uk t ransaksi yang kurang dari Rp. 1 M ilyar memiliki pangsa 33,16% , meningkat 31,5% dibandingkan t ahun sebelumnya.

PERKEMB

PERKEMBPERKEMB

PERKEMB

PERKEMBANGAN ANGAN ANGAN ANGAN ANGAN TRANSAKSITRANSAKSITRANSAKSITRANSAKSITRANSAKSI R

RR R

RTGS BERDTGS BERDTGS BERDTGS BERDTGS BERDASARKANASARKANASARKANASARKANASARKAN PESER

PESERPESER

PESER

PESERTTTTTA PENGIRIMA PENGIRIMA PENGIRIMA PENGIRIMA PENGIRIM

Dar i si si n i l ai t r an sak si , Bank Indonesia merupakan pihak yang melakukan t ransaksi paling t inggi yait u mencapai 60,22% dari seluruh t ot al t ransaksi. Sedangkan dari sisi volume t ransaksi, BUSN m er u p ak an p i h ak yan g p al i n g b an yak m el ak u k an t r an sak si dengan pangsa sebesar 45,73% . Ti n g g i n ya n i l ai t r an sak si yan g d i l ak u k an o l eh Ban k In d o n esi a

Nilai Share Nilai Share

TRANSAKSI < Rp. 100 JT 21,429,139.80 0.27% 24,381,355.18 0.28% TRANSAKSI > 100 JT dan < Rp. 1 M 7,019,027,525.14 89.13% 820,200,071.46 9.40% TRANSAKSI > Rp. 1 M 834,716,615.22 10.60% 7,880,342,210.09 90.32%

TOTAL 7,875,173,280.17 100.00% 8,724,923,636.73 100.00%

M ARGIN TRANSAKSI 2003 2004

Volume Share Volume Share

TRANSAKSI < Rp. 100 JT 548,703 13.71% 635,060 15.78% TRANSAKSI > 100 JT dan < Rp. 1 M 712,349 17.79% 699,322 17.38% TRANSAKSI > Rp. 1 M 2,742,574 68.50% 2,689,428 66.84%

TOTAL 4,003,626 100.00% 4,023,810 100.00%

M ARGIN TRANSAKSI 2003 2004

Sem en t ar a, d i l i h at d ar i prof il aliran dana yang melalui si st em BI-RTGS m en u n j u k k an

B.Asing 7.43% 0.82% 2.36% 4.34% 0.01% 2.57% 17.53% D B.Campuran 0.81% 0.27% 0.34% 1.64% 0.00% 0.66% 3.72% a B.Pemerint ah 2.20% 0.28% 1.80% 9.77% 0.98% 2.67% 17.69% r Bank Indonesia 4.31% 1.55% 9.51% 0.03% 3.73% 12.32% 31.46% i BPD 0.01% 0.00% 0.69% 3.95% 0.37% 0.27% 5.29% BUSN 2.80% 0.80% 3.02% 11.62% 0.21% 5.86% 24.31%

Grand Tot al 17.54% 3.72% 17.73% 31.36% 5.30% 24.35% 100.00%

Pangsa Nominal

B.Asing 1.74% 0.48% 2.42% 0.64% 0.06% 5.21% 10.55% D B.Campuran 0.46% 0.26% 0.79% 0.69% 0.01% 1.80% 4.00% a B.Pemerint ah 1.21% 0.30% 5.39% 3.19% 1.55% 10.83% 22.45% r Bank Indonesia 0.35% 0.24% 1.75% 0.18% 0.59% 4.69% 7.81% i BPD 0.03% 0.00% 1.46% 1.41% 0.28% 1.12% 4.32% BUSN 4.03% 1.21% 10.75% 6.25% 0.49% 28.14% 50.87%

Grand Tot al 7.82% 2.49% 22.56% 12.36% 2.98% 51.79% 100.00%

Pangsa Volume

Ke

Total

sangat t erkait dengan f ungsi dan p er an Ban k In d o n esi a, b ai k seb ag ai p em eg an g k as n eg ar a m au p u n seb ag ai o t o r i t as monet er.

Sement ara it u, t ingginya volume t ransaksi yang dilakukan oleh BUSN sangat t erkait dengan t i n g g i n ya ak t i vi t as p asar u an g an t ar b an k ser t a t i n g g i n ya t r an sf er d an a u n t u k n asab ah (masyarakat ).

Tabel 8. Komposisi Aliran Dana yang M elalui Sist em BI-RTGS dari Sisi Nilai Transaksi

Tabel 9. Komposisi Aliran Dana yang M elalui Sist em BI-RTGS dari Sisi Volume

Di l i h at d ar i

BERDASARKAN ASARKAN ASARKAN ASARKAN WILAASARKAN WILAWILAYWILAWILAYYYAHYAHAHAHAH PENGIRIM D

PENGIRIM DPENGIRIM D

PENGIRIM D

PENGIRIM DAN PENERIMAAN PENERIMAAN PENERIMAAN PENERIMAAN PENERIMA

TRANSAKSI BI-RTGS

TRANSAKSI BI-RTGSTRANSAKSI BI-RTGS

TRANSAKSI BI-RTGS TRANSAKSI BI-RTGS BERD

BERDBERD

BERD

BERDASARKAN ASARKAN ASARKAN ASARKAN ASARKAN WAKTUWAKTUWAKTUWAKTUWAKTU INTERF

INTERFINTERF INTERF

INTERFAAAAACE HASIL KLIRINGCE HASIL KLIRINGCE HASIL KLIRINGCE HASIL KLIRINGCE HASIL KLIRING

Secara umum pelimpahan hasil siklus kliring secara nasional

Di l i h at d ar i

seb ar an t r an sak si b er d asar k an w i l ayah p en g i r i m d an p en er i m a t er l i h at b ah w a...

0% 5% 10% 15% 20% 25% 30% 35%

A [6 - 7 AM] B [7 - 8 AM] C [8 - 9 AM] D [9 - 10 AM] E [10 - 11 AM] F [11 AM - 12 PM] G [12 - 1 PM] H [1 - 2 PM] I [2 - 3 PM] J [3 - 4 PM] K [4 - 5 PM] L [5 - 6 PM] M [6 - 7 PM]

Nominal Volume

Graf ik 12. Transaksi BI-RTGS Berdasarkan Wakt u Int erf ace Hasil Kliring Grafik 11. Aliran Dana BI-RTGS Berdasarkan Wilayah Pengirim dan Penerima

(sist em net t ing set t lement) mulai b er l an g su n g sej ak p u k u l 10.00 W IB. Pel i m p ah an h asi l k l i r i n g t er t i n g g i (b ai k u n t u k n o m i n al m au p u n vo l u m e) t er j ad i p ad a pukul 15.00 – 16.00 WIB.

KINERJA BI-RTGS KINERJA BI-RTGSKINERJA BI-RTGS KINERJA BI-RTGS KINERJA BI-RTGS

Dal am Si st em BI-RTGS, kinerja sist em dapat dilihat dari prosent ase t ransaksi yang dapat diselesaikan, at au menurut ist ilah sist em disebut t ransf er complet ed

l eb i h d ar i 99% . Hal i n i m en u n j u k k an b ah w a secar a umum resiko kegagalan sist em RTGS sangat rendah.

M engingat Sist em BI-RTGS t er m asu k d al am si st em keuangan yang sangat crit ical dan t er m asu k d al am si st em i cal l y import ant payment syst em, maka asp ek k et er sed i aan d an kehandalan operasional menjadi p er h at i an u t am a. Un t u k memonit or kinerja sist em secara k esel u r u h an , Ban k In d o n esi a m enggunak an i ndi k at or f ak t or ket erlambat an (ext end) sebagai

0.0% 0.2% 0.4% 0.6% 0.8% 1.0% 1.2% 1.4% 1.6% 1.8% 2.0%

0.0% 0.5% 1.0% 1.5% 2.0%

Nilai 0.01% 0.16% 0.19% 0.004% 0.05% 2.0000% Volume 0.01% 0.01% 0.40% 0.0004% 0.13% 2.0000% ACPT HCNL PSED QCNL RJTD TRFC

99.58%

99.45%

Graf ik 13. Kinerja Sist em BI-RTGS Berdasarkan St at us Transaksi

al at u k u r t i n g k at avai l ab i l i t y

si st em p ad a w ak t u k er j a o p er asi o n al d an i n d i k at o r

dow nt ime sebagai salah sat u alat u k u r u n t u k m en i l ai t i n g k at

reliabilit y. Pada t ahun 2004, t arget

availabilit y dan reliabilit y yang dit et apkan oleh Bank Indonesia ad al ah m asi n g -m asi n g seb esar seb esar 92% (m ak si m u m ket erlambat an w akt u sebesar 8% ) dan 93% , (maksimum dow nt ime

sebesar 7% ). Selama t ahun 2004, k i n er j a Si st em BI-RTGS menunjukkan t ingkat yang cukup aman dengan rat a-rat a t ingkat

9 9 . 4 4 %

Graf ik 14. Ket ersediaan dan Kehandalan Sist em BI-RTGS

avai l ab i l i t y syst em seb esar

MANAJEMEN LIKUIDITAJEMEN LIKUIDITAJEMEN LIKUIDITAJEMEN LIKUIDITASAJEMEN LIKUIDITASASASAS D likuidit as dan risiko kredit dapat d i m i n i m al i si r m el al u i monit oring likuidit as bank dalam sist em BI-RTGS dari kemungkinan t erjadinya kekurangan likuidit as pasar (sort of liquidit y).

Sal ah sat u sar an a u n t u k memonit or manajemen likuidit as b an k ad al ah d en g an m el i h at kelancaran sist em pembayaran (a sm o o t h p aym en t syst em t ergabung dalam komit e Bye Law s

sepakat unt uk mendist ribusikan l i k u i d i t asn ya secar a m er at a sepanjang jam operasional. Hal ini d i l ak u k an u n t u k m en g h i n d ar i ad an ya p en u m p u k an p er i n t ah pembayaran dan set t lement pada w ak t u t er t en t u yan g d ap at m en g ak i b at k an t er j ad i n ya

RTGS u n t u k m en d i st r i b u si k an pengiriman. Berdasarkan graf ik

t h r o u g h p u t d i b aw ah t er l i h at bagaimana likuidit as t erdist ribusi sep an j an g j am o p er asi o n al . Dibandingkan prof il t hrough-put

pada t ahun sebelumnya, t ingkat p en d i st r i b u si an w ak t u pengiriman t ransaksi mengalami perbaikan dimana 51,39 % nilai n o m i n al t r an sak si h ar i an RTGS t elah dilakukan sebelum t engah hari (ant ara pukul 11.00 – 12.00 WIB).

Dist ribusi likuidit as ideal t er j ad i ap ab i l a 50% d ar i

l i k u i d i t as d ap at d i d i st r i b u si k an p ad a p ar u h p er t am a p er i o d e operasi sist em RTGS dan 50% dari l i k u i d i t as l ai n n ya d ap at didist ribusikan pada paruh kedua.

PENYELESAIAN

PENYELESAIAN PENYELESAIAN

PENYELESAIAN PENYELESAIAN TRANSAKSITRANSAKSITRANSAKSITRANSAKSITRANSAKSI BERD

BERDBERD

BERDBERDASARKAN ASARKAN ASARKAN ASARKAN ASARKAN WAKTUWAKTUWAKTUWAKTUWAKTU OPERASIONAL

OPERASIONALOPERASIONAL

OPERASIONALOPERASIONAL

Gu n a m el i h at l eb i h r i n ci jumlah t ransaksi yang diselesaikan sepanjang w indow t ime sist em BI-RTGS dapat dilihat dari graf ik 16. Sep an j an g t ah u n 2004 t ransaksi dengan jumlah nominal t er b an yak t er j ad i p ad a p u k u l 06.00 – 07.00 WIB yait u sebesar 21,58% d ar i sel u r u h t o t al n i l ai t r an sak si . Dar i an g k a t er seb u t , 75,74% m er u p ak an t r an sak si int ervensi rupiah kont raksi oleh

Graf ik 15. Through Put Transaksi RTGS