PRODUK GADAI EMAS DI BANK JATIM SYARIAH

CABANG SAMPANG DALAM ANALISIS SWOT

SKRIPSI

Diajukan Kepada Universitas Islam Negeri Sunan Ampel Surabaya Untuk Memenuhi Salah Satu Persyaratan Dalam Memperoleh Gelar Sarjana Ilmu Sosial

Islam ( S.Sos.i )

Oleh :

AKMALIA

NIM : B04211004

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS DAKWAH DAN KOMUNIKASI

JURUSAN MANAJEMEN DAKWAH

Untuk mencapai tujuan dalam penelitian ini digunakan metode penelitian kualitatif dengan jenis pendekatan deskriftif yang berguna untuk mendeskripsikan atau menggambarkan pada produk gadai emas di Bank Jatim Syariah Cabang Sampang dalam analisis SWOT. Dalam penelitian, peneliti menggunakan jenis data primer dan skunder yang diperoleh dari informan serta dokumen mengenai jenis data- data yang dibutuhkan. Dalam menggali data penelitian menggunakan teknik observasi, wawancara dan dokumentasi.Untuk menguji keabsahan data peneliti menggunakan triangulasi. Adapun teknik analisa yang digunakan dalam peneliti ini menggunakan reduction, display dan conclusion drawing.

Penelitian ini memberikan hasil yaitu Kualitatif pada analsis SWOT. Pertama, Kekuatanyaitu : sebagai solusi bagi masyarakat, Biaya sewa murah, pelayanan terbaik. Kedua, Kelemahan yaitu : nilai taksiran 80% dari nilai jual, kurangnya tenaga kerja di bagian gadai emas. Ketiga, Peluang yaitu : meningkatnya kesadaran beragama. Ajaran tahun baru sekolah, kultur budaya masyarakat madura. Keempat, Ancaman, yaitu : Masuknya pesaing baru. Meningkatnya nilai taksiran yang diakibatkan oleh inflasi. Lambatnya pertumbuhan pasar.

Hasil kuantitatif pada analisis SWOT yaitu nilai akhir menunjukkan kedudukan Produk gadai emas yang ada pada Bank Jatim Syariah Cabang Sampang.Posisi eksisting organisasi produk gadai emas tersebut diketahui berada pada koordinat titik (16.78, 2.34) atau berada pada kuadran I (Positif, positif) yang menandakan organisasi sebagai kuat dan berpeluang. Rekomendasi strategis yang diberikan adalah progresif, artinya produk gadai emas di Bank Jatim Syariah Cabang Sampang dalam kondisi prima dan mantap sehingga sangat dimungkinkan untuk terus malakukan ekspansi, memperbesar pertumbuhan dan meraih kemajuan secara maksimal.

PENGESAHAN TIM PENGUJI ... iii

MOTO DAN PERSEMBAHAN ... iv

ABSTRAK...v

D.ManfaatHasilPenelitian... 5

E. DefinisiKonsep... 5

F. SistematikaPembahasan... 6

BAB :II KERANGKA TEORITIK A.PenelitianTerdahulu yang Relevan... 9

B.KerangkaTeori... 10

C.OperasionalPegadaianSyariah... 10

D.PengertianGadaiemas... 11

1. DefinisiGadaiSyariah (Rahn)... 11

... 2. ProdukGadaiemas di Bank Syariah... 12

3. RukundanSyaratGadaiSyariah... 14

E. GadaidalamPandangan Islam... 16

F. DefinisiAnalisis SWOT... 18

G.Analisis SWOT PegadaianSyariah... 27

BAB :III METODE PENELITIAN

A.Pendekatan danJenis Penelitian ... 30

B.Lokasi Penelitian ... 30

C.Jenis dan Sumber Data ... 31

D.Tahap-Tahap Penelitian ... 38

E. Teknik Pengumpulan Data ... 41

F. Teknik Analisa Data ... 42

G.Teknik Validitas Data ... 43

BAB :IV GAMBARAN UMUM A.GambaranUmumObjekPenelitian ... 44

1. Sejarah Bank JatimSyariah Cabang Sampang ... 44

2. Visi dan Misi Bank Jatim Syariah Cabang Sampang ... 46

3. Struktur Organisasi Bank Jatim Syariah Cabang Sampang ... 46

4. Susunan Pengurus Bank Jatim Syariah Cabang Sampang ... 47

5. Produk-produk Bank Jatim Syari’ah ... 47

6. Biaya Administrasi ... 48

7. Tabel Biaya Administrasi... 49

8. Biaya Pemeliharaan ... 49

B.Penyajian Data ... 52

1. Data kualitatif analisis SWOT produk gadai emas ... 52

2. Data kuantitatif analisis SWOT produk gadai emas ... 63

C.Hasil Penelitian (Analisa Data)... 68

1. Hasil kualitatif produk gadai emas ... 69

a. Kualitatif Matriks SWOT Kearns ... 71

b. Aplikasi analisis SWOT ... 75

BAB :V PENUTUP

A.Kesimpulan ... 88

B.Saran dan Rekomendasi ... 90

C.Keterbatasan Penelitian ... 91

1

Bab I

PENDAHULUAN

A.Latar Belakang Masalah

Aktivitas ekonomi merupakan suatu kegiatan yang tidak terpisahkan dalam

kehidupan sehari-hari. Aktivitas ekonomi memaksa para pelakunya berlomba untuk

memenuhi kebutuhan masing-masing. Setiap individu memiliki hak yang sama dalam

pemenuhan kebutuhan hidupnya. Tetapi, berbagai aktivitas itu terdapat aturan yang berlaku,

antara lain kebijakan pemerintah yang memberikan batasan-batasan tiap individu agar

bersikap rasional dalam menjalankan aktivitas ekonominya.

Islam menempatkan manusia (pelaku ekonomi) sebagai khalifah di muka bumi.

Bumi dan seisinya menjadi amanah yang harus dijaga oleh manusia untuk memenuhi

kebutuhan hidup individu dan untuk kebutuhan bersama. Untuk mencapai tujuan mulia

tersebut, Allah memberikan petunjuk melalui para rasul-Nya1, yaitu Nabi Muhammad saw.

sebagai rasul terakhir yang membawa syariah Islam bagi umatnya. Syariah Islam yang

ditunjukkan oleh Nabi Muhammad saw. memiliki karakter komprehensif dan universal.

Sehingga karakter tersebut sangat tampak dalam kegiatan bermuamalah, yaitu tidak

membeda-bedakan antara Muslim dan non Muslim.

Ekonomi Islam memiliki rambu-rambu yang jelas bagi makhluk dalam berjuang

mendapatkan materi atau harta. Rambu-rambu tersebut antara lain tidak bertransaksi dengan

cara yang batil, menghindari praktik ribawi serta bertanggung jawab sosial antarsesama. Hal

itu menjadi penyeimbang seorang Muslim dalam kegiatan ekonomi.

2

Nur Yasin mengatakan bahwa: “Sejarah ekonomi Islam di Indonesia dimulai dari

tahap dialektis kritis kemudian memasuki tahap implementasi”.2Salah satu implementasi sistem ekonomi Islam adalah perbankan syariah sebagai instrumen di sektor keuangan

syariah.3

Bank Jatim Syariah menjalankan operasional bank berdasarkan prinsip syariah,

seperti jual beli, bagi hasil, dan berbagai produk jasa perbankan yang mampu memenuhi

berbagai kebutuhan nasabah. Salah satu produk dari Bank Jatim Syariah adalah gadai emas

syariah. Di Bank Jatim Syariah produk gadai emas tersebut masuk dalam kategori produk

pembiayaan yang disebut pembiayaan rahn emas iB Hasanah.4

Latar belakang diluncurkan produk rahn emas tersebut adalah semakin

meningkatnya kesadaran masyarakat terhadap transaksi syariah dalam seluruh aspek

kehidupan. Dengan produk ini diharapkan mampu mengurangi ketergantungan masyarakat

kepada lembaga keuangan yang melaksanakan transaksi secara gelap dengan prinsip dasar

bunga berbunga. Hal itu dapat berakibat pada meningkatnya kemiskinan dan menurunkan

taraf hidup masyarakat, serta memfasilitasi masyarakat awam yang gemar menabung dalam

bentuk emas apabila membutuhkan likuiditas dalam kebutuhan sehari-hari.

Gaya hidup yang lebih mementingkan keinginan (wants) daripada kebutuhan (needs),

mengakibatkan banyak lembaga keuangan syariah membuka layanan gadai emas dengan

berbagai kepentingan, tanpa memperhatikan aspek kepatuhan syariah dalam produk tersebut.

Sehingga transaksi gadai emas berubah menjadi bisnis investasi yang memberikan banyak

keuntungan pada lembaga keuangan maupun nasabah yang bersangkutan. Gadai emas bukan

2 M. Nur Yasin, 2009, Hukum Ekonomi Islam-Geliat Perbankan di Indonesia, UIN Malang Pers, hal.115.

3 Fahrur Ulum, 2011, Perbankan Syariah di Indonesia, Putra Media Nusantara, hal. 19

3

lagi sebagai solusi keterdesakan bagi masyarakat yang membutuhkan, tetapi berubah menjadi

sarana investasi kebutuhan tersier.

Di sisi lain dalam praktik gadai emas yang ada di Bank Jatim Syariah Cabang

Sampang . Produk gadai emas Dalam hal ini tentu muncul pertanyaan dengan murahnya

biaya sewa atau ujroh atau mereka mempunyai alasan tersendiri terkait dengan biaya sewa

yang paling murah seKabupaten Sampang tersebut. Hal ini yang menarik bagi peneliti untuk

melakukan kajian lebih mendalam.

Berdasarkan latar belakang tersebut, peneliti tertarik melakukan penelitian dengan

judul “Produk gadai emas di Bank Jatim Syariah Cabang Sampang dalam analisis SWOT”

Rahn merupakan akad perjanjian penyerahan barang untuk menjadi agunan atau

jaminan dari fasilitas pembiayaan yang diberikan.5

Tujuan akad rahna dalah untuk memberikan jaminan pembayaran kembali kepada

bank dalam memberikan pembiayaan.6

Dalam Al-Qur’an Surat Al- Baqoroh ayat 283 diterangkan mengenai rahn atau gadai sebagai berikut :

5 Sutan Remy Sjahdeini, 2008, Perbankan Islam dan Kedudukannya Dalam Tata Hukum Perbankan Indonesia,

Pustaka Utama Grafiti, hal.76.

4

Artinya: Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu

tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang

dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai

sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya

(hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu

(parasaksi) menyembunyikan persaksian. Dan barang siapa yang

menyembunyikannya, Maka Sesungguhnya ia adalah orang yang berdosa hatinya,

dan Allah Maha mengetahui apa yang kamu kerjakan.

B.Rumusan Masalah

Berdasarkan konteks penelitian yang telah dipaparkan diatas, maka masalah

penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimana hasil kualitatif dan kuantitatif analisis SWOT pada produk gadai emas di bank

Jatim Syariah Cabang Sampang ?

C.Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, tujuan penelitian ini adalah

1. Untuk menggambarkan hasil kualitafif dan kuantitatif analisis SWOT pada produk gadai

ema di bank Jatim Syariah Cabang Sampang.

D.Manfaat Penelitian

Dari tujuan penelitian yang dilakukan sedikit banyak pasti memiliki manfaat

5

Pertama, manfaat teoritis, yakni bahwa penelitian ini bisa digunakan sebagai

referensi teoris tentang teori- teori manajemen dakwah terutana mengenai gadai emas dalam

analisis SWOT.

Kedua, manfaat praktis, yakni bahwa penelitian ini dapat digunakan sebagai bekal

pengetahuan bagi Bank Jatim Syariah Cabang Sampang, terutama bagian penaksiran gadai

emas.

E.Definisi Konsep

Untuk memperjelas kemana arah pembahasan yang diangkat, maka penulis perlu

memberikan definisi dari judul penelitian tersebut, yakni dengan menguraikan sebagai

berikut:

1. Gadai Emas

Gadai emas merupakan pembiayaan atas jaminan berupa mas sebagai salah satu

alternatif memperoleh pembiayaan secara cepat. Pinjaman gadai emas merupakan fasilitas

pinjaman tanpa imbalan dengan jaminan emas dengan kewajiban pinjaman secara

sekaligus atau cicilan dalam jangka waktu tertentu. Jaminan emas yang diberikan disimpan

dalam penguasaan atau pemeliharaan bank dan atas penyimpanan tersebut nasabah

diwajibkan membayar biaya sewa.7

2. SWOT

SWOT adalah singkatan dari kekuatan (Strength) dan kelemahan (weakness) intern

perusahaan serta peluang (opportunities ) dan ancaman (threat) dalam lingkungan yang

dihadapi perusahaan. Analis SWOT merupakan cara sistematik untuk mengidentifikasi

faktor- faktor ini dan strategi yang menggambarkan kecocokan paling baik diantara

6

mereka. Analisis ini didasarkan pada asumsi bahwa suatu strategi yang efektif akan

memaksimalkan kekuatan dan peluang meminimalkan kelemahan dan ancaman. Bila

diterapkan ecara akurat, asumsi sederhana ini mempunyai dampak yang sangat besar atas

rancangan suatu strategik yang berhasil.8

F. Sistematika Pembahasan

Peneliti ini akan dirancang menjadi lima bab. Di bab pertama, pembahasan

ditekankan pada fokus penelitian, yaitu produk gadai emas di Bank Jatim Syariah Cabang

Sampang dalam analisis SWOT. Dari fokus ini, terumuskan masalah penelitian, tujuan

penelitian dan manfaat penelitian. Fokus ini menjadi pijakan alur penelitian berikutnya. Agar

memperoleh pemahaman fokus penelitian dengan benar, maka alasan munculnya fokus serta

konseptualisasi dikemukakan dalam bab pertama. Demikian pula, orijinalitas fokus penelitian

yang dibahas dalam studi kepustakaan.

Fokus penelitian harus memiliki kekuatan secara teoritis yang juga dibahas dalam

bab kedua. Ada teori yang menjadi pondasi fokus penelitian di atas. Teori gadai emas dalam

analisis SWOT dimana gadai emas dianalisis dengan analisi SWOT untuk mencapai sebuat

tujuan suatu perusahaan.

Dalam bab ketiga, berangkat dari rumusan masalah, metode penelitian dikemukakan.

Dalam membahas metode penelitian, jenis data penelitian menjadi pijakan awal dalam

menentukan pendekatan dan jenis penelitian. Data- data penelitian yang digali merupakan

penjabaran dari teori gadai emas dan analisis SWOT. Apa yang akan ditanyakan dan diamati

8Pearce Robinson, 1997, Manajemen Strategik Formulasi,Implementasi Dan Pengendalian, Bina Rupa Aksara, hal.

7

tidak lepas dari data- data yang telah diindentifikasikan. Berdasarkan data ini, untuk informan,

teknik pengumpulan data dan teknik analisa data ditentukan.

Dalam bab keempat, pembahasan tentang data lapangan dibagi menjadi dua sub- sub.

Sesuai dengan masalah yang dijabarkan dari fokus penelitian, yaitu data tentang gadai emas

dalam analisis SWOT. Data-data ini digambarkan apa adanya hingga memperoleh hal-hal di

balik fenomena.Tentu saja interpretasi peneliti banyak terlibat dalam pembahasannya.

Agar data memiliki makna, perlu konfirmasi dengan teori. Hasil konfirmasi ini

berupa analisis dan temuan penelitian yang dibahas dalam bab keempat. Temuan ini dapat

menghasilkan tiga kemungkinan. Pertama, data dan teori saling memperkuat. Kedua, data

memperkaya teori.Ketiga, data dan teori saling berlawanan.

Temuan data merupakan jawaban atas rumusan masalah yang dibahas secara singkat

dalam bab empat. Karena hanya satu rumusan masalah, maka kesimpulannya juga satu.

Berdasarkan kesimpulan ini, saran- saran diajukan dengan dua saran, sesuai dengan kegunaan

8

Bab II

TEORI ANALISIS SWOT

A.Penelitian Terdahulu yang Relevan

Penelitian terdahulu yang berkenaan dengan produk gadai emas adalah peneliti yang

dilakukan oleh Lutfiah1 Ristqi2 ,Mukhlas3, Prihatta4, Hidayat5,Jihad6,Sholilah7Putri8,Sari9,

Ramadhani10.

Dari sekian penelitian terdahulu, terdapat perbedaan dan persamaan yaitu,

persamaannya sama- sama mengkaji tentang gadai emas . Sedangkan perbadaannya yaitu,

penelitian ini memaparkan tentang produk gadai emas dalam analisis SWOT.Perbedaan

lainnya adalah terletak pada objek penelitian.

B.Kerangka Teori

1Minikmatin Lutfiyah “

Analisis Hukum Terhadap Pelaksanaan Fatwa DNS Tentang Rahn Emas” Skripsi(IAIN Wali Songo, Semarang, 2010).

2

Anita Ristqi P, “Aspek Resiko Gadai Emas Pada Pegadaian Syariah Cinere” Skripsi(UIN Syarif Hidayatullah, Jakarta, 2011).

3

Mukhlas, “Implementasi Gadai Syariah dengan Murabaha dan Rahn (Studi Di Pengadilan Syariah Cabang Mlati Sleman Yogyakarta)”,Skripsi(Universitas Sebelas Maret, Surakarta, 2010).

4Hajar Swara Prihatta “

Implementasi kepatuhan Syariah (Studikasus Produk gadai emas di BNI Syariah Cabang

Darmawangsa Surabaya)” Skripsi (Institut Agama Islam Sunan Ampel Surabaya.,Fakultas Ekonomi Syariah 2014).

5

Irfan Hidayat“Analisis minat beli produk gadai emas syariah bank Bpd diy Syariah ditinjau dari pengetahuan terhadap produk dan prinsip operasional gadai emas syariah”Skipsi (UIN Sunan kalijaga Yogyakarta, Fakultas Syariah dan Hukum 2012).

6

Rakhasari Rosalifa Jihad”Implementasi gadai emas secara syariah di bank syariah Dalam perspektif peraturan bank indonesia nomor10/17/pbi/2008 tentang produk bank syariah dan unit usaha Syariah (studi di bank syariah mandiri cabang mataram)”Jurnal (Universitas Mataram, Fakultas Hukum 2013).

7Nur Mara’atus Sholilah“

aplikasi Rahn Pada produk gadai emas Dalam meningkatkan profitabilitas Bni syariah kantor Cabang Surabaya”Skipsi (UniversitasIslam Negeri Sunan Ampel Fakultas Syari’ahdan Hukum 2014). 8Ira Ikasa Putri“

Analisis Perlakuan Akuntansi Pembiayaan Gadai Syariah (Rahn) Pada PT Bank Syariah Mandiri, Tbk. Cabang Pontianak ”Jurnal (Jurusan Akuntansi, Fakultas Ekonomi Universitas Tanjungpura).

9

Agustina Wulan Sari “Prosedur pembiayaan gadai emas syariah Pada pt bank syariah mandiri Kantor cabang pembantu Ungaran”Skripsi (Sekolah Tinggi Agama Islam NeggriSTAIN Salatiga, Jurusan syariah DIII perbankan syariah 2012).

10Nur Amaliah Ramadhani “

9

Secara umum, teori dalam penelitian ini mengarahkan proses pinjaman dalam akad

rahn. Namun, di antara dua kutub ini, ada faktor perantara yang menjadi penentu pinjaman

produk gadai emas yaitu penilaian. Akhirnya, tiga titik tersebut dapat digambarkan sebagai

berikut.

Gambar: 1.1 Operasional Pengadaian Syari’ah

C.Operasional Pegadaian Syariah

1. Nasabah menjaminkan barang (marhun) kepada pegadaian Syariah untuk mendapatkan

pembiayaan. Kemudian pegadaian menaksir barang jaminan tersebut untuk dijadikan dasar

dalam memberikan pembiayaan.

2. Pegadaian Syariah dan nasabah menyepaikan akad gadai. Akad ini meliputi jumlah

pinjaman, pembebanan biaya jasa simpanan dan biaya administrasi. Jatuh tempo

pengembalian pembiayaan yaitu 120 hari (4 bulan).

3. Pegadaian Syariah memberikan pembiayaan atau jasa yang dibutuhkan nasabah sesuai

kesepakatan.

(3) (4) Pembiayaan

(MarhumBih)

Nasabah (Rahin) Pegadaian

(Murtahin) (2)

(5)

(1) Jaminan

10

4. Nasabah menebus barang yang digadaikan setelah jatuh tempo. Apabila pada saat jatuh

tempo belum dapat mengembalikan uang pinjaman, dapat diperpanjang 1(satu) kali masa

jatuh tempo, demikian seterusnya. Apa bila nasabah tidak dapat mengembalikan uang

pinjaman dan tidak memperpanjang akad gadai, maka pegadaian dapat melakukan kegiatab

pelelangan dengan menjual barang tersebut untuk melunasi pinjaman.

5. Pegadaian (murtahin) mengembalikan harta benda yang digadai (marhun) kepada pemilik

(nasabah).

D.Gadai Emas dalam analisis SWOT

1. Pengertian Gadai Emas

Gadai emas merupakan pembiayaan atas jaminan berupa mas sebagai salah satu alternatif

memperoleh pembiayaan secara cepat. Pinjaman gadai emas merupakan fasilitas pinjaman

tanpa imbalan dengan jaminan emas dengan kewajiban pinjaman secara sekaligus atau

cicilan dalam jangka waktu tertentu. Jaminan emas yang diberikan disimpan dalam

penguasaan atau pemeliharaan bank dan atas penyimpanan tersebut nasabah diwajibkan

membayar biaya sewa.11

2. Gadai Syari’ah (Rahn)

Gadai Syariah disebut juga dengan rahn, yang secara bahasa berasal dari bahasa arab.12

Rahn terdiri dari huruf Ra (ر), Ha’(ح) dan Nun( ), dan kata tersebut merupakan bentuk

mashar dari kata rahana-yahanu-rahnan. Bentuk pluralnya rihanun dan rahunun. Secara

bahasa berarti tertahan, ini berdasarkan pada firman Allah Swt,

11

Andri Soemitra. Bank dan Lembaga Keuangan Syariah (Jakarta: Prenada Media Group. 2009). Hal. 402. 12

M.Habiburrahim, Lc.Yulia Rahmawati Suhardjo Budiana Wartoyo, Megenal Pegadaian Syariah, (Jl. Bambu

berarti “menahan”. Maksudnya adalah menahan sesuatu untuk dijadikan jaminan utang.

Menurut Sayiq Sabbiq (dalam Burhanuddin) memberi pengertian bahwa gadai hukum

syara’ adalah “menjadikan sesuatu barang yang mempunyai nilai harta dalam pandangan

syara’ sebagai jaminan utang, yang memungkinkan untuk mengambil seluruh atau

sebagian utang dari barang tersebut”.13

Menurut Rahmat Syafei, “gadai adalah penahanan terhadap suatu barang dengan

hak sehingga dapat dijadikan sebagai pembayaran dari barang tersebut.”14

Sedangkan

menurut Dumairy adalah, “penyerahan barang yang dilakukan oleh orang yang berhutang

sebagai jaminan atas hutang yang diterimanya.”15

Dalam definisi lain, menurut

Habiburrahim S, gadai syariah (rahn) adalah harta yang tertahan sebagai jaminan utang

sehingga bila tidak mampu melunasinya, harta tersebut menjadi bayarannya sesuai dengan

nilai utangnya.16Sehingga dapat dipahami bahwa gadai syariah adalah penyerahan harta

sebagai barang jaminan utang kepada pemberi pinjaman yang nantinya dapat digunakan

untuk melunasi utang yang tidak terlunasi atau sebagai barang jaminan yang memiliki nilai

sesuai dengan utangnya.

13

Burhanuddin S, Aspek Hukum Lembaga Keuanga Syariah (Yogyakarta: Graha Ilmu, 2010),hal.169

14

Rahmat Syafei, Fiqh Muamalah (Bandung: Pustaka Setia, 2001),hal. 159.

15

M. Dumairi Nor, dkk., Ekonomi Syariah Versi Salaf (Sidogiri: Pustaka Sidogiri, 2008), hal.110.

16

M. Habiburrahim, dkk, Mengenal Pegadaian Syariah Prinsip-prinsip dasar Menjalankan Usaha Pegadaian

12

Gadai sangat berkaitan erat dengan barang jaminan. Menurut Sulaiman Rasjid,

“Jaminan atau rungguhan adalah suatu barang yang dijadikan peneguhan/penguatan

kepercayaan dalam utang-piutang.”17 Jaminan itulah yang akan dijadikan penebus utang,

apabila orang yang berhutang tidak mampu membayar utangnya tersebut. Orang yang

memberi hutang boleh menjual atau mengambil sepenuhnya barang jaminan tersebut

sebagai ganti kewajiban orang yang diberinya utang dengan berdasar pada asas keadilan,

(harga barang jaminan sesuai harga yang berlaku pada saat itu).

4. Rukun dan Syarat Gadai Syari’ah

Transaksi rahn antara nasabah dengan bank syariah atau lembaga keuangan

syariah akan sah apabila memenuhi rukun dan syarat yang telah ditentukan sesuai syariah

Islam. Adapun rukun rahn adalah :18

1. Rahin (nasabah): Nasabah harus cakap bertindak hukum, baligh dan berakal.

2. Murtahin (bank syariah)

Bank atau lembaga syariah yang menawarkan produk rahn sesuai prinsip syariah.,

3. Marhun bih (pembiayaan)

Pembiayaan yang diberikan oleh murtahin harus jelas dan spesifik, wajib dikembalikan

oleh rahin. Dalam hal rahin tidakmampu mengembalikan pembiayaan yang telah

17

Sulaiman Rasjid, Fiqh Islam (Bandung: PT Sinar Baru Algensindo, Cet. 39, 2006), hal.295. 18

13

diterima dalam waktu yang telah diperjanjikan, maka barang jaminan dapat dijual

(lelang) sebagai sumber pembayaran.

4. Marhun ( barang jaminan)

Merupakan barang yang digunakan sebagai agunan atau jaminan harus memenuhi syarat

sebagai berikut:

a. Agunan harus dapat dijual dan nilainya seimbang dengan pembiayaan.

b. Agunan harus bernilai dan bermanfaat menurut ketentuan syariah.

c. Agunan harus jelas dan dapat ditentukan secara spesifik

d. Agunan itu harus milik sendiri dan tidak terkait dengan pihak lain.

e. Agunan merupakan harta yang utuh dan tidak bertebaran di beberapa tempat.

f. Agunan harus dapat diserahterimakan baik fisik maupun manfaatnya.

Sedangkan syarat-syarat yang harus dipenuhi sebelum melakukan rahn (gadai

)adalah sebagai berikut:

a. Persyaratan aqid

Kedua orang yang akan akad harus memenuhi kriteria al ahliyah.

Menurut ulama Syafi’iyah ahliyah adalah orang yangtelah sah untuk jual beli,

yakni berakal dan mumayyiz, tetapi tidak disyaratkan harus baligh. Dengan

demikian, anak kecil yang sudah mumayyiz, dan orang yang bodoh berdasarkan

ijin dari walinya dibolehkan melakukan rahn.

Menurut ulama selain Hanafiyah, ahliyah dalam rahn seperti pengertian

ahliyah dalam jual beli dan derma. Rahn tidak boleh dilakukan oleh orang yang

14

tidak boleh menggadaikan barang orang yang dikuasainya, kecuali jika dalam

keadaan mudarat dan meyakini bahwa pemegangnya yang dapat dipercaya.

b. Syarat sighat (lafal atau ucapan)

Hal ini dapat dilakukan baik dalam bentuk tertulis maupun lisan, asalkan

saja di dalamnya terkandung maksud adanya perjanjian gadai di antara para pihak.

c. Adanya barang yang digadaikan.

d. Syarat-syarat yang harus dipenuhi untuk barang yang akan digadaikan (marhun)

oleh rahin (pemberi gadai) adalah:

1) Dapat diserahterimakan.,

2) Bermanfaat.,

3) Milik rahin (orang yang menggadaikan)

4) Jelas

5) Tidak bersatu dengan harta lain

6) Dikuasai oleh rahin

7) Harta yang tetap atau dapat dipindahkan.

e. Marhun bih (utang)

Adalah merupakan hak yang wajib dikembalikan kepada orang yang

memberi utang. Utang itu boleh dilunasi dengan agunan itu dan utang itu jelas dan

tertentu.19

E. Gadai Emas dalam pandangan Islam.

Islam memiliki prinsip ekonomi yang tidak hanya mencari keuntungan

sebesar-besarnya, melainkan juga bagaimana seseorang yang telah mendapatkan kekayaan itu dapat

19

15

memberikan bantuan kepada orang yang masih membutuhkan bantuan. Namun demikian,

Islam tetap menjaga hak milik (harta) pemberi bantuan dan memperhatikan kondisi orang

membutuhkan. Oleh karena itu, Islam membolehkan orang yang memberi pinjaman meminta

jaminan atas pengembalian hartanya.20

Muamalah mengajarkan manusia memperoleh rezeki dengan cara yang halal dan

baik, termasuk memberikan perlindungan kepada semua pihak yang bertransaksi agar

terhindar dari kerugian dan kedzaliman. Islam sangat mendorong agar orang-orang yang telah

memiliki modal dapat memberikan bantuan modal kepada pihak-pihak yang

membutuhkannya. Namun demikian seruan Islam ini bukan berarti para pemilik modal

dipertaruhkan begitu saja, tanpa ada jaminan pengembalian. Islam memberikan perlindungan

kepada pemilik modal agar harta yang dipinjamkan kepada orang-orang yang membutuhkan

tersebut ada kepastian pengembaliannya.21

Tujuan utang piutang adalah untuk membantu pihak yang membutuhkan dana, baik

untuk keperluan konsumtif maupun modal usaha. Dalam praktik utang piutang ini ada pihak

yang berpotensi memiliki kerugian, yaitu pemberi utang. Hal itu dapat terjadi jika penerima

utang tidak melakukan pembayaran atas hutangnya tersebut.

Dalam proses transaksi utang piutang, Islam menganjurkan untuk dilakukan

pencatatan di hadapan saksi tentang jumlah utang dan janji waktu pengembaliannya. Jika

tidak ada saksi yang menuliskan, pemberi pinjaman dapat meminta jaminan harta untuk

kepastian pengembalian utang tersebut.22

Hal itu tercantum yang tercantum dalam Alqur’an surat Al-Baqarah, ayat 282:

20

M. Habiburrahim, dkk, Mengenal Pegadaian Syariah Prinsip-prinsip dasar Menjalankan Usaha Pegadaian

Syariah (Jakarta: Kuwais, 2012),hal. 67-68.

21

Ibid. 73-7

22

16

Artinya:

Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar.

Hal ini berarti Islam memberi perlindungan baik terhadap orang yang diberi

pinjaman dengan ada larangan menarik manfaat atas dasar pinjaman tersebut, juga

perlindungan terhadap pemberi pinjaman dengan adanya perintah pembukuan dan penahanan

jaminan.23Hal itu sangat memperhatikan kondisi penerima utang, jika menimbulkan kesulitan,

maka pengambilan barang tersebut mesti ditunda sampai peminjam terhindar dari kesulitan

yang dihadapinya.24

F. Definisi Analisis SWOT

1. Definisi Analisis SWOT

Menurut Pearce Robinson“SWOT adalah singkatan dari kekuatan (Strength) dan

kelemahan (weakness) intern perusahaan serta peluang (opportunities ) dan ancaman

(threat) dalam lingkungan yang dihadapi perusahaan. Analis SWOT merupakan cara

sistematik untuk mengidentifikasi faktor- faktor ini dan strategi yang menggambarkan

kecocokan paling baik diantara mereka. Analisis ini didasarkan pada asumsi bahwa suatu

strategi yang efektif akan memaksimalkan kekuatan dan peluang meminimalkan

23

Ibid.,79-80.

24

17

kelemahan dan ancaman. Bila diterapkan ecara akurat, asumsi sederhana ini mempunyai

dampak yang sangat besar atas rancangan suatu strategik yang berhasil.’’25

Menurut Sondang P.Siagian “Kekuatan (Sterngth) adalah biaya sewa lebih

murah,sumber daya,keterampilan atau keunggulan-keunggulan lainrelatif terhadap pesaing

dan kebutuhan pasar yang dilayani atau ingin dilayani oleh perusahaan. Kekuatan adalah

kompetensi khusus (distinctive competence) yang memberikan keunggulan komparatif bagi

perusahaan di pasar. Kekuatan dapat terkandung dalam biaya sewa yang murah ,sumber

daya keuangan, citra, kepemimpinan pasar,hubungan pegawai dan nasabah dan faktor-

faktor lain.’’26

Faktor-faktor berupa kekuatan, yaitu faktor yang dimiliki oleh suatu perusahaan

termasuk satuan-satuan bisnis didalamnya adalah antara lain kompetensi khusus yang

terdapat dalam organisasi yang berakibat pada pemilikan keunggulan komparatif oleh unit

usaha dipasaran.Dikatakan demikian karena satuan bisnis memiliki sumber keterampilan,

produk andalan, dan sebagainya yang membuatnya lebih kuat dari pesaing dalam

memuaskan kebutuhan pasar yang sudah direncanakan akan dilayani oleh satuan usaha

yang bersangkutan. Contoh bidang-bidang keunggulan itu antara lain adalah kekuatan pada

sumber keuangan, citra positif, keunggulan itu antara lain adalah kekuatan pada biaya sewa

yang murah, sumber daya keuangan, citra positif,keunggulan pasar.

Kelemahan (weakness) adalah keterbatasan atau kekurangan dalam dalam sumber

daya, keterampilan dan kapasitas yang secara serius menghambat kinerja efektif

25

Pearce Robinson, Manajemen Strategik Formulasi,Implementasi Dan Pengendalian, (Jakarta: Bina Rupa Aksara, 1997), hal 229

26

18

perusahaan. sumber daya keuangan,kapabilitas manajemen, ketrampilan pemasaran, dan

citra merek dapat merupakan sumber kelemahan. 27

Weaknessees atau kelemahan adalah keterbatasan atau kekurangan dalam sumber

daya, keterampilan dan kemampuan yang serius menghalangi kinerja efektif suatu

perusahaan, faktor- faktor kelemahan, yaitu:

a. Tingkat keterampilan karyawan rata-rata rendah

b. Kecilnya biaya promosi

c. Belum mempunyai devisi pendidikan bagi karyawan

d. Jumlah karyawan belum memadai.28

Jika orang berbicara tentang kelemahan yang terdapatdalam tubuh suatu satuan

bisnis,yang dimaksud adalah keterbatasan atau kekurangan dalam sumber daya,

ketrampilan dan kemampuan yang menjadi penghalang yang serius bagi penampilan

kinerja orang yang memuaskan dalam peraktek. Berbagai keterbatasan dan kekurangan

kemampuan tersebut bisa dilihat pada saranadan prasarana yang dimiliki atau tidak

dimiliki, kemampuan manajerial yang rendah, keterampilan pemasaran yang tidak sesuai

dengan tuntutan pasar, produk yang tidak ataukurang diminati oleh para penguna atau

calon pengguna dan tingkat perolehan keuntungan yang kurang memadai.29

Peluang (opportunity) adalah situasi penting yang menguntungkan dalam

lingkungan perusahaan. Kecenderungan-kecenderungan penting merupakan salah satu

sumber peluang. Identifikasi segmen pasar yang tadinya terabaikan, perusahaan pada

27

Pearce Robinson, Manajemen Strategik Formulasi, Implementasi Dan Pengendalian.hal 28

Agustinus Sri Wahyudi, Manajemen Strategik Pengantar Proses Berfisik Strategik, (Jakarta: Bina Rupa Aksara, 1996), hal 173

29

19

situasi persaingan atau peraturan, perusahaan teknologi, serta membaiknya hubungan

dengan nasabah dapat memberikan peluang bagi perusahaan. 30

Opportunity atau peluang adalahmerupakan situasi utama yang menguntungkan

dalam lingkungan perusahaan.31 Definisi sederhana tentang peluang adalah berbagai situasi

lingkungan yang menguntungkan bagi suatu satuan bisnis. Yang dimaksud dengan

berbagai situasi tersebut antara lain ialah:

a. Perubahan dalam kondisi persaingan

b. Perubahan dalam peraturan perundang-undang yang membuka berbagai kesempatan

baru dalam kegiatan berusaha.

c. Hubungan dengan nasabah para karyawan yang akrab

d. Kultur budaya masyarakat Sampang dan pulau Mandangin yang gemarmeloksi emas

Faktor ancaman, pengertian ancaman merupakan kebalikan pengertian peluang,

dengan demikian dikatakan bahwa ancaman adalah faktor-faktor lingkungan yang tidak

menguntungkan suatu satuan bisnis jika tidak diatasi ancaman akan menjadi ganjalan bagi

satuan bisnis yang bersangkutan baik untuk masa sekarang maupun masadepan.Berbagai

contoh antara lain adalah:

a. Masuknya pesaing baru di pasar yang sudah dilayani oleh satuan bisnis

b. Pertumbuhan pasar yang lambat

c. Meningkatnya posisi taksiran produk gadai emas

d. Perkembangan dan perubahan teknologi yang belum dikuasai.

e. Perubahan dalam peraturan perundang-undangan yang sifatnya restriktif. 32

30

Pearce Robinson, Manajemen Strategik Formulasi, Implementasi Dan Pengendalian.hal 230 31

Agustinus Sri Wahyudi, Manajemen Strategik Pengantar proses Berfisik Strategik, (Jakarta: Bina Rupa Aksara, 1996), hal .68

32

20

Ancaman (threat) adalah situasi penting yang tidak menguntungkan dalam

lingkungan perusahaan. Ancaman merupakan penghambat utama bagi posisi sekarang atau

yang diinginkan perusahaan. Masuknya pesaing baru, lambatnya pertumbuhan pasar,

meningkatnya kekuatan taksiran produk gadai emas, perubahan teknologi,serta peratuaran

baru atau yang telah direvisi dapat menjadi ancaman bagi keberhasialan perusahaan.

Analisis SWOT Mengarahkan analisis stratejik dengan cara memfokuskan

perhatian pada kekuatan (strength), kelemahan (weakness), peluang (opportunity) dan

ancaman (threats) yang merupakan hal kritis bagi keberhasialan perusahaan. Dengan

melakukan identifikasi secara hati-hati pada faktor keberhasilan kritis (critical success

faktors), para eksekutif dan manajer dapat menemukan perbadaan-perbedaan

pandanagan.Contoh apa yang dipandang oleh beberapa manajer lainnya. Oleh karena itu

analisis juga merupakan alat untuk mencapai pengertian yang lebih baik. Dan mungkin

juga sebagai konsumen diantarapara manajer berkaitan dengan faktor-faktor yang krusial

bagi keberhasialan perusahaan. 33

Analisis SWOT merupakan prosedur sistematik untuk mengidentifikasikan

faktor-faktor keberhasialan kritis (critical success faktor-faktors) yang dimiliki oleh perusahaan meliputi

kekuatan dan kelemahan internalnya, dan peluang serta ancaman yang bersifat

eksternal.Kekuatan (strengths) adalah keahlian dan sumberdaya utamayang dimiliki

perusahaan.keahlian (skill) atau kompetensi yang secara khusus dimiliki oleh perusahaan

disebut “Core Co mpetensies” konsep core competensies dapat digunakan untuk

membentuk strategi perusahaan secara keseluruhan. Sebaliknya, kelemahan menunjukkan

33

21

kekurangan perusahaan dalam keahlian atau kompetensi tertentu,yang relative dimiliki

oleh perusahaan pesaing.34

Analisis SWOT dapat digunakan dengan berbagai cara untuk membantu analisis

strategi. Cara yang paling lazim adalah memanfaatkannya sebagai kerangka acuan

logisyang memedomi pembahasan sistematis tentang situasi perusahaan. Sesuatu yang oleh

manajer dipandang sebagai peluang, mungkin dilihat oleh manajer lain sebagai

ancaman.Penilaian yang berbeda mungkin mencermikan pertimbangan kekuasaan dalam

perusahaan atau sudut pandang faktual yang berbeda, yang penting adalah analisis SWOT

yang sistematik dapat dilakukan untuk semua aspek situasi perusahaan sebagai hasil

analisa ini memberikan kerangka yang dinamik dan bermanfaat olehanalisia strategik.35

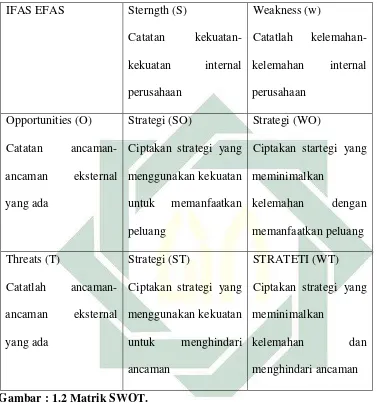

2. Alternatif Strategi

Penentuan alternatif strategi yang sesuai bagi perusahaan adalah dengan cara

membuat SWOT Matrik SWOT matrik ini dibangun berdasarkan hasil analisis

faktor-faktor strategis baik eksternal maupun internal yang terdiri dari fokus peluang,

ancaman,kekuatan, serta kelemahan. Berdasarkan SWOT matrik tersebut dapat disusun

dan alternativ strategi yangtersedia yaitu: SO,WO, ST, dan WT. Data dan informasi yang

digunakan oleh masing-masing strategi ini diperoleh dari matrik EFE dan IFE. Oleh karena

itu sebelum menghasilkan SWOT matrik pembuatan EFE dan IFE tentu saja menjadi hal

yang harus didahulukan terlebih dahulu. Dan dalam strategi ini masing-masing memiliki

karakteristik tersendiri dan hendaknya dalam implementasi strategi

34

Ibid. hal.41 35

22

selanjutnyadilaksanakan secara bersama-sama dan saling mendukung satu sama lain :

Analisa dengan menggunakan data yang diperoleh dari tabel IFAS dan EFAS. 36

IFAS EFAS Sterngth (S)

Ciptakan strategi yang

menggunakan kekuatan

untuk memanfaatkan

peluang

Strategi (WO)

Ciptakan startegi yang

meminimalkan

Ciptakan strategi yang

menggunakan kekuatan

untuk menghindari

ancaman

STRATETI (WT)

Ciptakan strategi yang

meminimalkan

kelemahan dan

menghindari ancaman

Gambar : 1.2 Matrik SWOT.

Sumber data: Freddy Rangkuti Analisis SWOT, Teknik Membedah Kasus Bisni.Jakarta:PT. Gramedia Pustaka utama, 2003

Penjelasan:

a. Strategi SO (Strength- Opportuniti)

36

23

Strategi ini menggunakan kekuatan internal perusahaan untuk meraih

peluang-peluang yang ada di luar perusahaan. Pada umumnya perusahaan berusaha melaksanakan

strategi WO, ST atau WT. Untuk menerapkan strategi SO. Strategi ini di buat berdasarkan

jalan pikiran perusahaan,yaitu dengan memanfaatkan seluruhkekuatan untuk merebut dan

memanfaatkan peluang sebesar-besarnya.

b. Strategi WO (Weakness- Opportunity)

Strategi ini bertujuan untuk memperkecil kelemahan-kelemahan internal

perusahaan dengan memanfaatkan peluan-peluang eksternal, kadangkala perusahaan

menghadapi kesulitan untuk memanfaatkan peluang-peluang karena adanya

kelemahan-kelemahan internal.

c. Strategi ST (Stength- Threat)

Melalui strategi ini perusahaan berusaha untuk menghindarkan atau mengurangi

dampak dari ancaman-ancaman eksternal. Hal ini bukan berarti bahwa perusahaan yang

tangguh harus selalumendapatkan ancaman.

d. Straregi WT (Weakness- Threat)

Strategi ini merupakan taktik untuk bertahan dengan cara mengurangi kelemahan

internal serta menghindari ancaman. Suatu perusahaan yang dihadapkan pada sejumlah

kelemahan internal dan ancaman eksternal sesungguhnya berada dalam posisi yang

24

Matrik SWOT terdiri dari sembilan sel seperti yang terlhat, ada empat sel untuk

Key Faktor, empat sel untuk strategi dan satu sel yang selalu kosong ( terletak di sebelah

kiri atas). Keempat sel strategi berlabelkan S, W, O, T. 37

Delapan tahap ini membentuk SWOT matrik adalah :

a. Buat daftar peluang kunci eksternal perusahaan

b. Buat daftar ancaman kunci eksternal perusahaan

c. Buat daftar kekuatan kunci internal perusahaan

d. Buat daftar kelemahan kunci eksternal perusahaan

e. Cocokkan kekuatan- kekuatan internal dan peluang- peluang eksternal dan catat

hasilnya dalam sel strategi SO

f. Cocokkan kelemahan- kelemahan internal dan peluang- peluang eksternal dan catat

hasilnya dalam strategi WO

g. Cocokkan kekuatan- kekuatan internal , ancaman- ancaman eksternal dan catat

hasilnya dalam sel strategi WT.38

G. Analisis SWOT Pegadaian Syari’ah

Dengan asumsi bahwa pemerintah mengizinkan berdirinya perusahaan gadai

syariah maka yang dikehendaki adalah perusahaan yang cukup besar, yaitu mempunyai

persyaratan dua kali, modal disetor setara dengan perusahaan asuransi (minimum dua kali

lima belas milyar rupiah atau sama dengan tiga puluh milyar rupiah), maka untuk

mendirikan perusahaan seperti ini perlu pengkahian kelayakan usaha yang hati-hati dan

aman.

37

Husein Umar. Strategi Manajement in Action,(Jakarta: 2002), hal. 188 38

25

Prospek suatu perusahaan secara relatif dapat dilihat dari suatu analisa yang

disebut SWOT atau dengan meneliti kekuatan (Strength), kelemahannya (Weakness),

peluangnya (Oportunity), dan ancaman (Threat), sebagai berikut:

1. Kekuatan (Strength) dari sistem gadai syariah

a. Dukungan umat Islam yang merupakan mayoritas penduduk.

b. Dukungan dari lembaga keuangan Islam di seluruh dunia.

c. Pemberian pinjaman lunah al- qardhul hasan dan pinjaman mudharabah dengan

sistem bagi hasil.

2. Kelemahan (Weakness) dari sistem mudharabah

a. Berprasangka baik kepada semua nasabah dan berasumsi bahwa semua orang yang

terlibat dalam perjanjian bagi hasil adalah jr dapat menjadi bumerang, karena

pegadaian Syariah akan menjadi sasaran empuk bagi mereka yang beritikat tidak baik.

b. Memerluka perhitungan- perhitungan yang rumit terutama dalam menghitung biaya

yang dibolehkan dan bagian laba nasabah yang kecil-kecil. Dengan demikian

kemungkinan salah hitung setiap saat bisa terjadi sehingga diperlukan kecermatan

yang lebih besar.

c. Membawa misi bagi hasil yang adil, maka Pegadaian Syariah lebih banyak

memerlukan tenaga- tenaga profesional yang andal. Kekeliruan dalam menilai

kelayakan proyek yang akan dibiayai dengan sistem bagi hasil mungkin akan

membawa akibat yang lebih berat dari pada yang dihadapi dengan cara konvensional

yang hasil pendapatannya sudah tetap dari bunga.

d. Pegadaian Syariah belum dioprasikan di Indonesia, maka kemungkinan di sana-sini

26

pengawasannya. Masalah adaptasi sistem pebukuan dan akuntansi Pegadaian Syariah

terhadap sistem pembukuan dan akuntansi yang telah baku, termasuk hal yang perlu

dibahas dan diperoleh kesepakatan bersama.

3. Peluang (Opportunity) dari Pegadaian Syariah

a. Peluang karena pertimbangan kepercayaan agama.

b. Adanya peluang ekonomi dari berkembanganya Pegadaian Syariah.

4. Ancaman (threat) dari Pegadaian Syariah

Ancaman yang paling berbahaya ialah apabila keinginan akan adanya pegadaian

Syariah itu dianggap berkaitan dengan fanatisme agama. Akan ada pihak- pihak yang

akan menghalangi berkembangnya pegadaian Syariah ini semata- mata hanya karena

tidak suka apabila umat Islam bangkit dari keterbelakangan ekonominya.

27

Bab III

METODE PENELITIAN

A.Pendekatan dan Jenis Penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini adalah penelitian

kualitatif. Melalui pendekatan kualitatif lebih tepat untuk menganalisa permasalahan yang

berkaitan dengan judul penelitian,yaitu Produk Gadai emas di Bank Jatim Syariah Cabang

Sampang dalam analisis SWOT .Dari pendapat Mc Milan karakteristik penelitian kualitatif

diantaranya objektif, akurat, tepat, dapat dibuktikan, menjelaskan, kenyataan empiris, logis

dan sesuai kondisi nyata.1

Sedangkan jenis penelitian yang digunakan adalah kualitatif deskriptif. Jenis

penelitian ini lebih relevan dengan judul yang akan diteliti dan sesuai untuk jawaban semua

yang berkaitan dengan fokus penelitian. Penelitian deskriptif adalah jenis penelitian dengan

cara menggambarkan data-data yang telah terkumpul sebagaimana adanya tanpa bermaksud

membuat kesimpulan yang berlaku untuk umum atau generalisasi.2

B.Lokasi Penelitian

Adapun lokasi penelitian yang dipakai dalam penelitian kali ini di Bank Jatim

Syari’ah Cabang Sampang, yang memberikan secara khusus pelayanan kepada masyarakat

sesuai dengan prinsip-prinsip Syariah. Penelitian ini dilaksanakan pada Bank Jatim Syariah

Cabang Sampang yang beralamat di Jalan Jaksa Agung Suprapto No. 65 Sampang.

1

Ismail Nawawi Uha, Metoda Penelitian Kualitatif, (Jakarta: Dwiputra Pustaka Jaya, 2012) hal 65. 2

28

Gambar 1.3 Lokasi Bank Jatim Syari’ah Cabang Sampang.

C.Jenis dan Sumber Data

Hampir semua data-data dalam penelitian ini adalah data primer, sumber pertama di

mana sebuah data dihasilkan dari responden langsung. Data-data kepustakaan yang dapat

dikatakan sebagai data sekunder, sumber data kedua sesudah sumber data primer.3

Keseluruhan data yang digali disesuaikan dengan fokus dan rumusan masalah. Uraian data

juga disesuaikan dengan teori yang relevan. Karenanya, data-data dalampenelitianini memiliki

singkron.

3

29

Adapun sumber data yang dipergunakan oleh peneliti untuk melengkapi data tersebut

adalah informan dan dokumen. Berikut ini adalah rincian para informan dan dokumen dalam

memperoleh data- data.

a. Informan, yaitu orang- orang yang memberikan informasi atau keterangan yang terkait.

Dan informan tersebut adalah:

1.Manajer Kantor Bank Jatim Syariah Cabang Sampang

2. Bagian penaksiran 1 Bank Jatim Syariah Cabang Sampang

3. Bagian penaksiran 2 Bank Jatim Syariah Cabang Sampang

4. Nasabah Bank Jatim Syariah Cabang Sampang

b. Dokumen, yaitu data yang berupa gambar- gambar atau tulisan- tulisan yang ada kaitannya

dengan masalah yang diteliti. Dan dokumen ini diperlukan untuk memperoleh data tentang

produk gadaiemas,visi dan misi Bank, struktur organisasi Bank.

Secara keseluruhan,jenis data yang diklasifikasikan berdasarkan rumusan masalah di

atas dapat dilihat dari tabel berikut:

Foku

Jenis Data Data Yang Digali

30

mayoritas

penduduk.

yang lama?

Apakah adanya produk

gadai bisa menjadi solusi

bagi masyarakat?

Apa saja persyaratan

untuk menggadaikan?

Selain menjadi solusi

utama dalam

perekonomian

masyarakat apakah juga

meningkatkat pendapat

masyarakat dengan

adanya produk gadai

emas.

Biaya sewa lebih

murah

Apakah biaya sewa atau

ujroh di hitung perbulan

apa perhari?

Selain ujroh atau biaya

sewa yang murah apakah

ada faktor lain yang

unggul di Bank Jatim

Nilai taksiran lebih

murah dibanding

bang-pelayanan cukup lama

32

Mengapa tenaga kerja

diBank Jatim Syariah

Cabang Sampang

antara nasabah dengan

karyawan bank apa tidak

Bagaimana lokasi atau

kantor Bank Jatim

yang menggadaikan di

masuknya pesaing baru

menjadi ancaman bagi

perusahan atau Bank?

pertumbuhan pasar maka

saham atau modal juga

taksiran maka meningkat

pula ancaman-ancaman

ketentuan produk gadai

34

Sampang Apa manfaat dan

kemudahan produk

pembiayaan gadai emas?

Apa saja persyaratan

pembiayaan produk

gadai emas?

Bagaimana metode

penaksiran barang gadai

emas?

Bagaimana prosedur

untuk memperoleh

pembiayaan produk

gadai emas di Bank

Jatim Syariah Cabang

35

Bagaimana akad yang

diterapkan pada biaya

pemeliharaan produk

gadai emas di Bank

Jatim Syariah Cabang

Sampang?

Bagaimana penerapan

biaya pemeliharaan

produk gadai emas?

Bagaimana cara

pelunasan pembiayaan

produk gadai emas di

Bank Jatim Syariah

Cabang Sampang?

Bagaimana proses

pelelanagan produk

36

Bagaimana proses

perpanjangan produk

gadai emas?

D.Tahap- tahap Penelitian

Pada penelitian kualitatif, tahap penelitiannya ada dua yaitu tahap pra lapangan dan

tahap pekerja lapangan. Dalam hal ini peneliti menggunakan tahap tersebut. Adapun tahap-

tahapannya adalah.4

1. Tahap pra lapangan

Peneliti melakukan enam yang tahap- tahap kegiatan. Dalam tahap ini ditambahkan

dengan suatu pertimbangan yang perlu dihadapi, yaitu etika penelitian di lapangan.

Kegiatan dan pertimbangan tersebut diuraikan sebagai berikut ini:

a. Menyusun rencana penelitian

Dengan mengajukan matrik usulan dan membuat proposal penelitian yang sebelumnya

sudah ada objek yang akan dijadikan penelitian.

b. Memilih lapangan penelitian

Dalam hal ini peneliti memilih untuk lokasi penelitian di Bank Jatim Syariah Cabang

Sampang Jl.Agung Suprapto No. 65 Sampang.

c. Mengurus perizinan penelitian memulai minta surat izin dari Staf Jurusan. Setelah dari

Staf Jurusan kemudian kepada Dekan Fakultas Dakwah dan Komunikasi UIN Sunan

4

37

Ampel Surabaya. Dan dilanjutkan kepada Manajer Bank Jatim Syariah Cabang

Sampang untuk mendapatkan izin serta data-data yang dibuthkan.

d. Menjajaki dan menilai lapangan

Peneliti mengamati keadaan wilayah atau lapangan dengan melihat secara langsung hal-

hal yang terkaitdengan permasalahan. Hal ini bertujuan untuk mengetahui segala unsur

dalam lapangan atau objek penelitian.

e. Memilih dan memanfaatkan informan

Untuk memilih dan memanfaatkan informan adalah dengan cara melalui wawancara

serta melalui bertanya kepada informan yang berwenang, yaitu:

1.Manajer Kantor : Bapak M. Djamaluddin

2. Bagian taksiran 1 : Bapak Amsari kukuh R

3. Bagian taksiran 2 : Bapak Dikki

4. Nasabah gadai : Bapak mas’udi

5. Nasabah gadai : Bapak Faisol

6. Nasabah gadai : Bapak Sahal

7. Nasabah gadai : Bapak Sholahuddin

8. Nasabah : Ibu wasai

f. Menyiapkan perlengkapan penelitian

Dalam hal ini peneliti mempersiapkan segala alat dan perlengkapan penelitian yang

diperlukan sebelum terjun kelapangan penelitian. Perlengkapan penelitian seperti

alat-alat tulis, buku, perekam suara, kamera dan persiapkan jadwal waktu penelitian.

38

Dalam hal ini etika penelitian sangat dijaga.Hal ini menyangkut hubungan dengan orang

lain yang berkenaan dengan data-data yang diperoleh peneliti. Menjaga persoalan etika

diharapkan supaya tercipta suasana kerja sama yang menyenangkan antara kedua belah

pihak.

2. Tahap pekerjaan Lapangan

Peneliti melakukan tiga tahap- tahap kegiatan dalam uraian tentang pekerjaan lapangan.

Kegiatan tersebut dapat diuraikan sebagai berikut.

a. Memahami latar belakang penelitian dan persiapan diri Untuk memasuki pekerjaan di

lapangan,peneliti perlu memahami latar penelitian terlebih dahulu. Di samping itu,

peneliti perlu mempersiapkan diri baik secara fisik maupun mental supaya kegiatan

penelitian di lapangan dapat berjalan dengan baik dan lancar.

b. Memahami lapangan

Dalam memahami dan memasuki lapangan, peneliti akan menepatkan diri dengan

keakraban hubungan dengan menggunakan bahasa yang mudah dimengerti.

c. Beberapa serta sekaligus mengumpulkan data

Peranan peneliti pada lokasi peneliti harus dibatasi. Tidak menutup kemungkinan

apabila ada waktu luang dan peneliti bisa melaksanakannya,maka akan terlibat langsung

dalam kegiatan tersebut. Selanjutnya, peneliti dapat mengumpulkan serta mencatat data

yang diperlukan untuk dianalisis secara intensif.

39

Data- data yang telah dilakukan akan digali dengan studi kepustakaan, studi

lapangan, wawancara, dokumentasi. Studi kepustakaan pengumpulan data diperoleh dari

buku- buku, literatur- literatur, dokumen resmi, tulisan- tulisan ilmiah dan sumber

kepustakaan lainnya yang berkaitan dengan masalah yang diteliti.

Data yang diperoleh dengan teknik ini adalah data sekunder. Studi lapangan dimana

penelitian yang data dan informasinya diperoleh dari kegiatan di lapangan peneliti langsung

dari objek penelitian. Wawancara yaitu suatu proses interaksi dan komunikasi untuk

mendapatkan data dan informasi dengan cara bertanya langsung kepada responden, data

tentang kekuatan,kelemahan, ancaman,peluang.Sedangakan responden adalah orang yang

memberikan keterangan atau data yang diperlukan oleh peneliti melalui wawancara responden

tersebut.

Teknik ini dilaksanakan untuk mengetahui kondisi internal perusahaan. Dokumentasi

seperti jumlah karyawan,adanya produk yang ada di Bank Jatim Syariah Cabang

Sampang,sejarah perusahaan dan struktur organisasi dan data-data lainnya.

F. Teknik Validitas data

Agar data menjadi valid dan dinilai absah, perlu dilakukan perpanjangan penelitian,

triangulasi, dan diskusi dengan para pakar. Perpanjangan penelitian dilakukan dengan

memperbanyak intensitas kegiatan dilapangan, termasuk keterlibatan penelitian di lokasi

peneliti. Hal ini memungkinkan bagi peneliti, karena lokasi penelitian ini dekat dengan

domisili peneliti.

Triangulasi berarti meminta konfirmasi atas data yang telah diperoleh

40

dahulu kepada informan yang diteliti, agar mendapatkan koreksi. Setelah itu, laporan peneliti

bisa dipublikasikan.

Mendiskusikan permasalahan penelitian dengan para pakar juga memperkuat suatu

data.Upaya ini dilakukan saat melakukan penelitian hingga membuat laporan peneliti.

Masukan- masukan penting diharapkan bisa menambahkan kualitas data.

Triangulasi tekni untuk menguji kredibilitas data dilakukan dengan cara mengecek

data kepada responden yang sama dengan teknik yang beda. Peneliti melakukan wawancara

kemudian mengecek dengan observasi. Triangulasi waktu juga sering mempengaruhi

kredibilitas data. Peneliti penguji melakukan pengecek dengan wawancara, observasi dan

dokumentasi dalam waktu dan situasi yang beda.5

G. Teknik Analisis Data

Data- data yang telah terkumpul dianalisis dengan menggunakan tiga teknik yang

biasa digunakan dalam penelitian kualitatif,yaitu reduct data,display data, dan conclusion

drawing.

Reduct data adalah suatu cara membuat konsep data dan menggalinya di

lapangan.Display data adalah cara menguraikan dan menampilkan data- data secara sistematis

dan apa adanya. Conclusion drawing adalah menarik suatu kesimpulan yang respresentative

dan inhern dengan permasalahan yang telah dirumuskan.6 Dalam pembahasannya, metode

induktif digunakan dalam penelitian ini, kemudian hasil penelitian didiskusikan dengan kajian

teoritis untuk menemukan sisi idealitas dan realitas.

5

Sugiono, 2010, Memahami Penelitian Kualitatif, Alfabeta.hal . 127

6

41

Bab IV

HASIL PENELITIAN

A.Gambar Umum Objek Penelitian

1. Sejarah Berdirinya Bank Jatim Syariah Cabang Sampang

Bank Pembangunan Daerah Jawa Timur, yang dikenal dengan sebutan Bank

JATIM, didirikan pada tanggal 17 Agustus 1961 di Surabaya. Landasan hukum pendirian

adalah Akte Notaris Anwar Mahajudin Nomor 91 tanggal 17 Agustus 1961 dan dilengkapi

dengan landasan operasional Surat Keputusan Menteri Keuangan Nomor BUM.9-4-5

tanggal 15 Agustus 1961.1

Selanjutnya berdasarkan Undang-Undang Nomor 13 Tahun 1962 tentang

Ketentuan Pokok Bank Pembangunan Daerah dan Undang-Undang Nomor 14 Tahun 1967

tentang Pokok-Pokok Perbankan, pada tahun 1967 dilakukan penyempurnaan melalui

Peraturan Daerah Propinsi Daerah Tingkat I Jawa Timur Nomor 2 Tahun 1976 yang

menyangkut Status Bank Pembangunan Daerah dari bentuk Perseroan Terbatas(PT)

menjadi Badan Usaha Milik Daerah (BUMD).

Secara operasional dan seiring dengan perkembangannya, maka pada tahun 1990

Bank Pembangunan Daerah Jawa Timur meningkatkan statusnya dari Bank Umum

menjadi Bank Umum Devisa, hal ini ditetapkan dengan Surat Keputusan Bank Indonesia

Nomor 23/28/KEP/DIR tanggal 2 Agustus 1990.

Untuk memperkuat permodalan, maka pada tahun 1994 dilakukan perubahan

terhadap Peraturan Daerah Nomor 9 Tahun 1992 tanggal 28 Desember 1992 menjadi

Peraturan Daerah Propinsi Daerah Tingkat I Jawa Timur Nomor 26 Tahun 1994 tanggal 29

1

42

Desember 1994 yaitu merubah Struktur Permodalan/Kepemilikan dengan diijinkannya

Modal Saham dari Pihak Ketiga sebagai salah satu unsur kepemilikan dengan komposisi

maksimal 30%.

Dalam rangka mempertahankan eksistensi dan mengimbangi tuntutan perbankan

saat itu, maka sesuai dengan Rapat Umum Pemegang Saham Tahun Buku 1997 telah

disetujui perubahan bentuk Badan Hukum Bank Pembangunan Daerah menjadi Perseroan

Terbatas. Berdasarkan Pasal 2 Peraturan Menteri Dalam Negeri Nomor 1 Tahun 1998

tentang Bentuk Badan Hukum Bank Pembangunan Daerah, maka pada tanggal 20 Maret

1999 Dewan Perwakilan Rakyat Daerah (DPRD) Propinsi Daerah Tingkat I Jawa Timur

telah mensahkan Peraturan Daerah Nomor 1 Tahun 1999 tentang Perubahan Bentuk

Hukum Bank Pembangunan Daerah Jawa Timur dari Perusahaan Daerah (PD) menjadi

Perseroan Terbatas (PT) Bank Pembangunan Daerah Jawa Timur.2

2. Visi dan Misi Bank Jatim Syariah Cabang Sampang

Adapun Visi dan Misi Bank Jatim Syariah Cabang Sampang adalah:

Visi: Menjadi Bank yang sehat berkembang dan memiliki manajemen dan sumber

daya manusia yang haldan.

Misi: Mendorong pertumbuhan ekonomi daerah serta ikut mengembangkan usaha

kecil dan menengah serta memperoleh laba optimal.

3. Struktur Organisasi Bank Jatim Syariah Cabang Sampang

43

Gambar 1.5 Struktur Organisasi Bank Jatim Syari’ah Cabang Sampang

4. Susunan Karyawan Bank Jatim Syariah Cabang Sampang

Secara keseluruhan, jumlah karyawan BankJatim Syariah Cabang Sampang

adalah 12 orang dengan susunan karyawan sebagai berikut:

1. Pimpinan Cabang : M. Djamaluddin

2. JR. Penyelia.Umum dan pembiayaan : Ach. Hidayat. S

3. Yudha Prasetya : Analisis pembiayaan

4. Ivan Ferdyan : Analisa pembiayaan

5. Dikk Fajar K : Taksatur Gadai

44

7. Ratna Dwi S. : Umum

8. Ach. Rahbini : Marketing Leding

9. Akh. Nor Faisol : Security

10. Nur Hidayat : Security

11. Yang Haryanto : Security

12. Abd. Rahman : Driver

5. Produk- produk Bank Jatim Syariah

Beberapa produk yang ada di Bank Jatim Syariah Cabang Sampang sebagai berikut:3

Produk Akad

Deposito Barokak Mudharobah muthlaqoh

Giro Amanah Mudharobah muthlaqoh

Emas Ib Barokah Rahn, ijarah,Qardh

Pembiayaan KUR Mudharobah

Tabungan Barokah Mudharobah

Tabungan Haji Amanah Mudharobah

KPR iB Griya Barokah Murabahah

Diantara produk- produk yang ada di Bank Jatim Syariah Cabang Sampang yang paling

diminati oleh masyarakat adalah produk gadai emas.

6. Biaya Administrasi

3

45

Biaya administrasi adalah ongkos atau pengorbanan materi yang dikeluarkan oleh

bank dalam hal pelaksanaan akad gadai dengan penggadai (rahin). Pada umumnya ulama

sepakat bahwa segala biaya yang bersumber dari barang yang digadaikan adalah menjadi

tanggungan penggadai. Oleh karena itu, biaya administrasi gadai dibebankan kepada

penggadai. Karena biaya administrasi merupakan ongkos yang dikeluarkan bank, maka

pihak bank yang lebih mengetahui dalam menghitung rincian biaya administrasi. Setelah

bank menghitung total biaya administrasi, kemudian nasabah atau penggadai mengganti

biaya administrasi tersebut.

Namun, tidak banyak atau bahkan sangat jarang nasabah yang mengetahui rincian

biaya administrasi tersebut.Bank hanya menginformasikan total biaya administrasi yang

harus ditanggung oleh nasabah atau penggadai tanpa menyebutkan rinciannya.

Keterbukaan dalam menginformasikan rincian biaya administrasi tersebut sangat penting

dalam rangka keterbukaan yang kaitannya dengan ridha bi ridha, karena biaya administrasi

tersebut dibebankan kepada nasabah atau penggadai.

7. Tabel Biaya Administrasi

NO Berat Emas Biaya Administrasi

1.

46

Keterangan :

Biaya administrasi dibayar dimuka dan dikenakan secara berjenjang berdasarkan

berat emas saat ini yang berlaku. Biaya sewa tempat dibayar pada saat pelunasan dengan

biaya kelipatan per 10 hari maksimum jangka waktu pinjaman selama empat bulan dibayar

sekaligus.

8. Biaya Pemeliharaan

Biaya pemeliharaan atau penyimpanan merupakan biaya yang dibutuhkan untuk

merawat barang gadaian selama jangka waktu pada akad gadai. Sesuai dengan pendapat

beberapa jumhur ulama biaya pemeliharaan atau penyimpanan menjadi tanggungan

penggadai (rahin). Karena pada dasarnya penggadai (rahin) masih menjadi pemilik dari

barang gadaian tersebut, sehingga dia bertanggungjawab atas seluruh biaya yang

dikeluarkan dari barang gadai miliknya. Akad yang digunakan untuk penerapan biaya

pemeliharaan atau penyimpanan adalah akad ijarah (sewa). Artinya, penggadai (rahin)

menyewa tempat di bank untuk menyimpan atau menitipkan barang gadainya, kemudian

bank menetapkan biaya sewa tempat. Dalam pengertian lainnya, penggadai (rahin)

menggunakan jasa bank untuk menyimpan atau memelihara barang gadainya hingga

jangka waktu gadai berakhir. Biaya pemeliharaan/ penyimpanan ataupun biaya sewa

tersebut diperbolehkan oleh para ulama dengan merujuk kepada diperbolehkannya akad

ijarah.

Simulasi perhitungan pinjaman gadai emas iB Barokah Bank Jatim Syariah

Objek Gadai: Perhiasan

Karatase 16 - 24 Karat

47

Taksiran Bank:

Taksiran Bank SPLE = 80% dari

harga pasar

Maksimum Pinjaman

Maksimum Pinjaman

Biaya-Biaya

Di Awal Adm Rp 10. 000

Di Akhir/Pelunasan Pokok

Pinjaman+Biaya sewa

Biaya sewa

Contoh:

Gadai Rp. 10.000 000 Jangka waktu 40 hari

= 0,4 % x 4 x 10. 000 000

= 160. 000

Tabel 1.2 Simulasi Perhitungan Gadai Emas.

Maksimal empat bulan dan dapat diperpanjang sebanyak dua kali dengan ketentuan

setiap ingin diperpanjang harus dengan akad baru dan dengan taksiran emas serta biaya

sewa tempat yang sesuai tarif yang berlaku saat ini.

Ketika terjadi pelunasan oleh nasabah atau pelunasan pinjaman dipercepat, maka

48

hari penyimpanan dan mendapat keringanan dengan pembayaran biaya sewa berdasarkan

tarif yang dihitung per 10 hari.

Contoh: Pelunasan dipercepat dengan jangka waktu 45 hari, maka nasabah

berkewajiban membayar biaya sewa selama 50 hari ( karena 45 hari sudah lebih dari 40

hari).

Waktu Pelunasan :

NO

Pelunasan Dipercepat dengan Masa

Simpanan

10 hari <Jangka waktu<=20 hari

20 hari <Jangka waktu<=30 hari

30 hari <Jangka waktu<=40 hari

40 hari <Jangka waktu<=50 hari

10 hari