BAB I PENDAHULUAN

1.1. LATAR BELAKANG

Pelaksanaan Anggaran merupakan bagian dari siklus

Anggaran Pendapatan dan Belanja Negara (APBN). Salah satu

indikator penting untuk mengetahui kinerja APBN adalah

dengan mengukur tingkat penyerapan anggaran dalam

pelaksanaan anggaran. Besaran pagu anggaran yang dapat

direalisasikan dapat mencerminkan berjalannya fungsi-fungsi

pemerintahan antara lain mendorong pertumbuhan ekonomi,

distribusi yang semakin merata dan stabilitas perekonomian

yang makin terjaga. Mengingat pentingnya penyerapan

anggaran dalam menggerakkan perekonomian bangsa, maka

perlu dilakukan berbagai langkah untuk mendorong percepatan

penyerapan anggaran.

Direktorat Jenderal Perbendaharaan selaku Kuasa

Bendahara Umum Negara bertugas untuk mendorong

percepatan realisasi penyerapan anggaran pada Kementerian

Negara/Lembaga dalam mencapai sasaran program dan

kegiatan yang menjadi tanggung jawab. Sebagai identifikasi

awal, rendahnya penyerapan anggaran mengindikasikan

adanya permasalahan baik dari sisi teknis maupun regulasi. Hal

evaluasi penyerapan anggaran sehingga dapat diketahui

permasalahannya serta sekaligus mampu memberikan

rekomendasi untuk mengatasi setiap hambatan yang dihadapi.

Guna memberikan pedoman dan standardisasi dalam

pelaksanaan monitoring dan evaluasi penyerapan anggaran,

maka perlu disusun Petunjuk Teknis Monitoring dan Evaluasi

Penyerapan Anggaran.

1.2. DASAR HUKUM

Yang menjadi dasar hukum dalam penyusunan Petunjuk

Teknis Monitoring dan Evaluasi Penyerapan Anggaran adalah

sebagai berikut:

1. Peraturan Menteri Keuangan Nomor 100/PMK.01/2008

tentang Organisasi dan Tata Kerja Departemen Keuangan;

2. Peraturan Menteri Keuangan No. 101/PMK.01/2008 tentang

Organisasi dan Tata Kerja Instansi Vertikal Direktorat

Jenderal Perbendaharaan ;

1.3. PENGERTIAN

Monitoring adalah proses pengumpulan dan analisis

informasi berdasarkan indikator yang ditetapkan dan dilakukan

secara sistematis, kontinu terhadap suatu kegiatan untuk

rencana. Hasil monitoring adalah serangkaian data yang akan

digunakan untuk bahan evaluasi sehingga dapat dilakukan

tindakan koreksi atau langkah-langkah untuk penyempurnaan

selanjutnya.

Evaluasi adalah proses yang mengukur dan memberi nilai secara obyektif dan valid, seberapa besar manfaat

pelayanan yang telah dicapai berdasarkan tujuan dari obyek

yang seharusnya diberikan dan yang nyata apakah hasil-hasil

dalam pelaksanaan telah efektif dan efisien.

Evaluasi merupakan sebuah proses dimana

keberhasilan yang dicapai dibandingkan dengan seperangkat

keberhasilan yang diharapkan. Perbandingan ini kemudian

dilanjutkan dengan pengidentifikasian faktor-faktor yang

berpengaruh pada kegagalan dan keberhasilan. Evaluasi ini

dapat dilakukan secara internal oleh mereka yang melakukan

proses yang sedang dievaluasi ataupun oleh pihak lain, dan

dapat dilakukan secara teratur maupun pada saat-saat yang

tidak beraturan. Proses evaluasi dilakukan setelah sebuah

kegiatan selesai, dimana kegunaannya adalah untuk

menilai/menganalisa apakah keluaran, hasil ataupun dampak

dari kegiatan yang dilakukan sudah sesuai dengan yang

Jenis evaluasi

1. Evaluasi awal kegiatan, yaitu penilaian terhadap kesiapan

suatu kegiatan atau mendeteksi kelayakan dari suatu

kegiatan

2. Evaluasi formatif, yaitu penilaian terhadap hasil-hasil yang

telah dicapai selama proses kegiatan dilaksanakan. Waktu

pelaksanaan dilaksanakan secara rutin (per bulan, triwulan,

semester atau tahunan) sesuai dengan kebutuhan informasi

hasil penilaian.

3. Evaluasi sumatif, yaitu penilaian hasil-hasil yang telah

dicapai secara keseluruhan dari awal kegiatan sampai akhir

kegiatan. Waktu pelaksanaan pada saat akhir kegiatan

sesuai dengan jangka waktu proyek dilaksanakan. Untuk

pelaksanaan kegiatan yang memiliki jangka waktu enam

bulan, maka evaluasi sumatif dilaksanakan menjelang akhir

bulan keenam. Untuk evaluasi yang menilai dampak suatu

kegiatan, dapat dilaksanakan setelah kegiatan tersebut

berakhir dan diperhitungkan dampaknya sudah terlihat nyata.

1.4. TEKNIK DAN METODE MONITORING DAN EVALUASI Teknik dan metode yang digunakan dalam Monitoring

dan Evaluasi pada dasarnya adalah cara dalam melaksanakan

monitoring dan evaluasi. Teknik-teknik yang digunakan dalam

melaksanakan monitoring dan evaluasi. Sementara metode

mengacu pada seperangkat pendekatan yang bisa membuat

penggunaan teknik menjadi lebih efektif.

Teknik-teknik dalam monitoring dan evaluasi adalah

pengumpulan data primer dan sekunder, intra dan extrapolation

dari data tersebut. Ada dua jenis data primer: data keras dan

data lunak. Data keras bisa didapat melalui pengukuran

langsung, sementara data lunak berasal dari interpretasi fakta

oleh mereka yang terlibat. Data sekunder bisa dilihat pada data

turunan yang dibuat oleh pihak-pihak lain. Evaluasi dilakukan

melalui penilaian data kinerja dan membandingkannya dengan

output yang diharapkan, outcome ataupun dampak.

Metode monitoring dan evaluasi pada dasarnya

ditentukan oleh model penugasannya, yaitu berupa self

reporting, monitoring langsung ke lapangan, dan penilaian

partisipatif.

Metode pertama dari monitoring dan evaluasi adalah

self reporting. Pada jenis ini pihak yang menjadi objek

monitoring dan evaluasi memberikan laporan secara tetap

mengenai kegiatan yang mereka lakukan, output yang

dihasilkan ataupun data lain yang diperlukan. Monitoring dan

evaluasi jenis self reporting akan baik untuk mengumpulkan

data keras sehari-hari yang dapat diverifikasi oleh personel

Metode kedua dari monitoring dan evaluasi adalah

monitoring langsung ke lapangan. Pada kegiatan monitoring

dan evaluasi jenis ini, tim monitoring akan menetapkan standar

untuk monitoring dan evaluasi yang terdiri dari seperangkat

kriteria dan indikator sebagai daftar acuan pelaksanaan

monitoring ke objek monitoring.

Kegiatan ini dilaksanakan untuk mendapatkan hasil

penilaian kinerja secara teratur, dan hasilnya dapat

memberikan umpan balik yang nyata kepada manajemen

mengenai kinerja unit manajemennya. Monitoring dan evaluasi

ini dilakukan dengan keyakinan adanya transparansi dari objek

monitoring. Disamping itu tim monitoring dituntut untuk

mempunyai kredibilitas atas tugas yang dilaksanakannya.

Metode ketiga monitoring dan evaluasi adalah penilaian partisipatif. Tipe ini memberikan penekanan pada partisipasi

semua pihak dalam melaksanakan monitoring dan evaluasi dan

juga memerlukan fasilitator. Fasilitator akan bekerjasama

dengan semua pihak untuk menetapkan acuanuntuk mencapai

kesesuaian legalitas. Pada waktu evaluasi secara regular

ataupun pada waktu-waktu yang sudah disepakati, fasilitator

akan melakukan pertemuan dengan para-pihak untuk

mengevaluasi kinerja dari setiap pihak serta acuan yang telah

ditetapkan secara bersama di awal kegiatan. Monitoring dan

evaluasi partisipatif baik untuk mengenalkan standar-standar

mempunyai elemen peningkatan kapasitas dan menciptakan

kesadaran serta rasa kepemilikan terhadap proses yang

dijalankan.

Dalam pelaksanaan monitoring dan evaluasi

penyerapan anggaran pada tahap awal dilaksanakan

menggunakan metode ketiga yaitu Penilaian Partisipatif.

Pelaksanaan monitoring dan evaluasi tidak dilaksanakan

secara langsung kelapangan tetapi melalui media kuisioner.

Partisipasi dari satuan kerja untuk mengisi kuisioner

penyerapan anggaran sangat menentukan hasil kegiatan

monitoring. Sedangkan Kantor Pusat DJPBN, Kanwil dan KPPN

melaksanakan analisis terhadap kuisioner yang telah diisi oleh

satuan kerja. Pada waktu evaluasi secara regular ataupun pada

waktu-waktu yang sudah disepakati, akan dilakukan pertemuan

untuk mengevaluasi tingkat penyerapan anggaran pada satuan

kerja/Kementerian Negara/Lembaga.

1.5. RUANG LINGKUP

Ruang lingkup Monitoring dan Evaluasi Penyerapan

Anggaran meliputi:

1. Monitoring Penyerapan Anggaran:

Monitoring penyerapan anggaran meliputi pengumpulan,

pengelompokan, pengolahan data pagu dan realisasi

dengan penyerapan anggaran pada Kementerian Negara/

Lembaga. Sumber data menggunakan data dari database

pada Kantor Pusat Direktorat Jenderal Perbendaharaan.

2. Evaluasi Penyerapan Anggaran:

Evaluasi penyerapan anggaran untuk memperoleh :

a. Rumusan/kesimpulan tentang identifikasi penyebab

rendahnya penyerapan anggaran dan cara

penyelesaiannya. Identifikasi permasalahan dibagi

menjadi beberapa kategori, sub kategori dan rincian

masalah (Lampiran IV).

b. Rekomendasi/tindakan/kebijakan, baik untuk internal

Direktorat Jenderal Perbendaharaan maupun kepada

Satuan Kerja/Kuasa Pengguna Anggaran, melalui

desiminasi/sosialisasi, rapat kerja, bimbingan teknis dan

konsultasi maupun kegiatan lain.

Pelaksanaan evaluasi penyerapan anggaran dilaksanakan

menggunakan evaluasi formatif yaitu penilaian terhadap

realisasi penyerapan anggaran selama proses kegiatan

dilaksanakan. Evaluasi dilaksanakan secara berkala (per

bulan, triwulan, semester). Sedangkan diakhir tahun,

dilaksanakan dengan evaluasi sumatif, yaitu penilaian

realisasi penyerapan anggaran selama satu tahun

1.6. TUJUAN DAN MANFAAT

Dalam rangka mewujudkan disiplin dalam penyerapan

anggaran perlu dilakukan monitoring dan evaluasi penyerapan

anggaran kepada satuan kerja. Monitoring dan evaluasi

penyerapan anggaran dilaksanakan dengan tujuan :

1. Mengetahui tingkat penyerapan anggaran pada tahun

berjalan dan membandingkan dengan periode yang sama

pada tahun-tahun sebelumnya;

2. Mengetahui keterkaitan antara permasalahan dengan

rendahnya penyerapan anggaran yang disajikan dalam

bentuk data sebagai bahan evaluasi.

3. Mengidentifikasi hal-hal yang mempengaruhi rendahnya

penyerapan anggaran.

Manfaat yang diharapkan dengan dilaksanakannya Monitoring

dan Evaluasi Penyerapan Anggaran sebagai berikut :

1. Sebagai bahan masukan dalam penyusunan laporan

realisasi pelaksanaan anggaran;

2. Sebagai bahan dalam penyusunan kebijakan percepatan

penyerapan anggaran.

3. Sebagai bahan penyusunan regulasi di bidang pelaksanaan

anggaran bagi Kementerian Keuangan selaku Bendahara

Umum Negara (BUN) dan Kementerian Negara/Lembaga

4. Sebagai dasar untuk melaksanakan pembinaan kepada

satuan kerja sehingga diperoleh pemahaman yang sama

atas regulasi dan kebijakan terkait pelaksanaan anggaran;

BAB II

ORGANISASI PELAKSANA DAN PEMBIAYAAN

2.1. ORGANISASI PELAKSANA

Kegiatan monitoring dan evaluasi penyerapan anggaran

di laksanakan oleh:

1. Tim Monitoring Kantor Pusat dilaksanakan oleh Direktorat Pelaksanaan Anggaran dan Unit Eselon II Pusat terkait.

2. Tim Monitoring Kantor Wilayah dilaksanakan oleh Kantor Wilayah Direktorat Jenderal Perbendaharaan untuk satuan

kerja pada propinsi wilayah kewenangan Kanwil.

3. Tim Monitoring KPPN dilaksanakan oleh Kantor Pelayanan Perbendaharaan Negara untuk satuan kerja

yang pembayarannya dilakukan di KPPN bersangkutan.

2.2. PEMBIAYAAN

Guna mencapai hasil yang optimal, kegiatan monitoring

dan evaluasi perlu didukung dengan ketersediaan dana. Segala

biaya yang timbul dari pelaksanaan Kegiatan Monitoring dan

Evaluasi Penyerapan anggaran dibebankan pada DIPA tahun

Sebagai dasar pelaksanaan kegiatan monitoring dan

evaluasi, Kantor Wilayah Direktorat Jenderal Perbendaharaan

membuat Kerangka Acuan Kegiatan (Term Of Refference/TOR)

Monitoring dan Evaluasi dan Rencana Anggaran Biaya (RAB).

Kerangka Acuan Kerja sekurang-kurangnya memuat informasi

mengenai apa (what), siapa (who), dimana (where), kapan

(when), tujuan (why) dan bagaimana (how) kegiatan

dilaksanakan.

Pembiayaan kegiatan monitoring dan evaluasi

penyerapan anggaran meliputi:

a. Kegiatan monitoring dan pertemuan evaluasi ditingkat

propinsi dilaksanakan oleh Kepala Kantor Wilayah

Direktorat Jenderal Perbendaharaan dengan melibatkan

Bidang Pelaksanaan Anggaran bekerjasama dengan

bagian/bidang lainnya pada Kantor Wilayah Direktorat

Jenderal Perbendaharaan, KPPN, Bappeda/Bagian

Keuangan/Perencanaan Daerah setempat.

b. Honor pelaksanaan kegiatan dapat diberikan setelah Surat

Keputusan Tim monitoring dan evaluasi ditetapkan oleh

Kepala Kantor Wilayah Direktorat Jenderal

Perbendaharaan.

c. Perjalanan dinas dalam rangka monitoring ke luar

d. Perjalanan dinas dalam rangka monitoring di dalam kota

yang diselenggarakan secara fullday dan halfday, kepada

peserta diberikan uang transport sebesar Rp. 110.000,-

(seratus sepuluh ribu rupiah) dan uang saku

setinggi-tingginya 35% (tiga puluh lima persen) dari uang harian

perjalanan dinas dalam negeri dan/atau mengacu pada

Standar Biaya Umum tahun berjalan.

e. Penyusunan RAB Bahan monitoring berdasarkan rincian

pengeluaran sesuai kebutuhan.

f. Biaya pertemuan terdiri dari bahan pertemuan

(penggandaan materi/ fotocopy, supplies komputer,

undangan, dokumentasi, surat-menyurat, komunikasi) dan

konsumsi dipertanggungjawabkan berdasarkan rincian

pengeluaran sesuai kebutuhan.

g. Pelaksanaan kegiatan evaluasi yang memerlukan

perjalanan dinas mengacu pada ketentuan mengenai

BAB III

TAHAPAN PELAKSANAAN

Tahapan pelaksanaan monitoring dan evaluasi terdiri dari :

1. Inventarisasi, pengumpulan dan pengolahan data

2. Analisis data

3. Pengumpulan data di lapangan

4. Evaluasi data lapangan

a. Pengumpulan/pengelompokan data lapangan

b. Perumusan/kesimpulan

c. Penentuan langkah-langkah berikutnya

Skema Pelaksanaan Monitoring dan Evaluasi Penyerapan Anggaran seluruh K/L

Pagu dan Realisasi K/L per‐Propinsi

Analisa satker realisasi

rendah

Satker realisasi rendah

Isi

Kuesioner

Analisa penyebab

rendahnya

realisasi

Analisa penyebab

3.1. SUMBER DAN PENGOLAHAN DATA 3.1.1. Sumber Data

Sumber data pagu menggunakan database

pada Kantor Pusat Direktorat Jenderal

Perbendaharaan yang disusun sebagai berikut:

1. Per Propinsi

2. Per Bagian Anggaran

3. Per Kewenangan

4. Per KPPN

5. Per Satuan kerja

6. Per Jenis Belanja

3.1.2. Pengolahan Data

Pengolahan data dilakukan menggunakan

sistem aplikasi yang disusun oleh Tim Monitoring

Kantor Pusat. Penggunaan sistem aplikasi ini

dimaksudkan agar terdapat keseragaman dan

mempermudah dalam proses pengolahan data.

Petunjuk Teknis operasional aplikasi pengolahan data

monev sebagaimana pada lampiran 2.

Uraian dari data yang digunakan dalam aplikasi monev

3.1.2.1. Data Pagu (Tabel-1 Penyerapan Anggaran) Data Pagu yang tercantum dalam DIPA

menunjukkan jumlah dana yang dialokasikan

dan merupakan batas tertinggi yang tidak

dapat dilampaui. Data Pagu disajikan pada

tabel penyerapan anggaran dalam bentuk

data kumulatif dan pada tabel tren realisasi

dalam bentuk data kumulatif.

3.1.2.2. Data Realisasi (Tabel-1 Penyerapan Anggaran)

Realisasi adalah pencairan dana yang telah

disediakan di dalam DIPA sesuai dengan

mekanisme pencairan dana APBN. Data

Realisasi disajikan pada tabel penyerapan

anggaran dalam bentuk data kumulatif dan

pada tabel tren realisasi dalam bentuk data

kumulatif.

3.1.2.3. Data Prosentase Realisasi terhadap Pagu (Tabel-1 Penyerapan Anggaran)

Data ini menunjukkan besarnya prosentase

realisasi terhadap pagu sampai dengan

laporan dibuat secara kumulatif. Data

Prosentase Realisasi terhadap Pagu

3.1.2.4. Tren Realisasi (Tabel 2. Tren Realisasi dan Grafik)

Tren Realisasi berisi data yang

membandingkan antara data realisasi saat

ini dibandingkan dengan data realisasi pada

periode yang sama tahun-tahun sebelumnya.

3.1.2.5. Grafik (Tabel 2. Tren Realisasi dan Grafik) Grafik merupakan presentasi visual dari

tabel-tabel sehingga dapat disajikan dengan

lebih menarik dan mudah dipahami.

3.2. ANALISIS DATA

Analisis data dilakukan oleh Kantor Wilayah Direktorat

Jenderal Perbendaharaan yaitu dengan melaksanakan:

1. Analisis perbandingan pagu anggaran dengan realisasi;

2. Analisis perbandingan realisasi tahun berjalan dengan

realisasi tahun lalu.

Pada tingkat propinsi, analisis perbandingan pagu anggaran

dengan realisasi akan diperoleh suatu analisa tingkat

penyerapan dana APBN pada suatu wilayah, diharapkan

analisa ini dapat membantu memantau perkembangan

ekonomi terkait dengan pengeluaran APBN suatu wilayah.

Analisis Perbandingan Realisasi dengan Pagu

Anggaran meliputi:

1. Analisis Perbandingan Realisasi dengan Pagu

Anggaran per Satuan Kerja per Jenis Belanja;

2. Analisis Perbandingan Realisasi dengan Pagu

Anggaran per Satuan Kerja per Bulan;

3. Analisis Perbandingan Realisasi dengan Pagu

Anggaran per Satuan Kerja per Jenis Belanja per

Bulan;

4. Analisis Grafik Realisasi.

Analisis ini dilaksanakan untuk mengetahui

progres/capaian penyerapan anggaran yang secara

umum dapat disetarakan dengan progres/capaian

penyelesaian pekerjaan. Disamping itu, dapat

dipantau perkembangan pekerjaan dan realisasi

anggaran setiap bulan dan untuk memprediksi

kapan/pada bulan apa beban kerja akan meningkat

serta dapat diketahui apakah beban kerja sepanjang

tahun telah proporsional.

a. Satuan kerja yang persentase realisasi

penyerapan anggaran dibawah rata-rata nasional

(belanja barang dan belanja modal);

b. Kementerian Negara/Lembaga yang realisasi

penyerapan anggaran paling rendah;

c. Perkiraan awal penyebab yang mempengaruhi

penyerapan anggaran (dapat dilakukan misalnya

dengan melihat alokasi pada DIPA apakah masih

diblokir atau tidak).

Berdasarkan analisis tersebut Kantor Wilayah

Direktorat Jenderal Perbendaharaan menyampaikan

data satuan kerja yang realisasinya dibawah rata-rata

nasional kepada KPPN.

3.2.2. Analisis Realisasi Tahun Berjalan terhadap Realisasi Tahun Lalu

Dilakukan dengan membandingkan realisasi pada

bulan berjalan dengan realisasi pada periode yang

sama tahun-tahun sebelumnya. Maksud dilakukannya

analisis ini adalah untuk mengetahui pola penyerapan

anggaran tahun lalu dibandingkan tahun berjalan

apakah ada perubahan. Dalam hal ini perubahan

yang diharapkan agar penyerapan anggaran dapat

3.3. PENGUMPULAN DATA LAPANGAN

Pelaksanaan monitoring pada dasarnya untuk

mengetahui secara langsung dari stakeholder permasalahan

pelaksanaan kegiatan di lapangan dan faktor-faktor yang

mempengaruhi rendahnya penyerapan, serta merumuskan

langkah-langkah yang perlu dilakukan selanjutnya.

Sesuai analisis awal, dapat diperoleh kesimpulan sementara:

1. Satuan kerja yang persentase realisasi penyerapan

anggaran dibawah rata-rata nasional;

2. Kementerian Negara/Lembaga yang realisasi penyerapan

anggaran dibawah rata-rata nasional;

3. Perkiraan awal penyebab yang mempengaruhi rendahnya

penyerapan anggaran.

Untuk mengetahui secara langsung permasalahan dalam

pelaksanaan kegiatan di lapangan dan faktor-faktor yang

mempengaruhi rendahnya penyerapan, dilakukan

pengumpulan data melalui penyebaran kuisioner kepada

satuan kerja.

Penyampaian kuisioner beserta petunjuk pengisian dan batas

waktu penyelesaian pengisian kuisioner dilakukan oleh Kanwil

Direktorat Jenderal Perbendaharaan untuk satuan kerja yang

pembayarannya dilakukan di KPPN Propinsi. Sedangkan

propinsi, penyampaian kuisioner dilakukan oleh KPPN

setempat sesuai data satuan kerja yang disampaikan oleh

Kanwil Direktorat Jenderal Perbendaharaan.

Satuan kerja yang mempunyai akses jaringan internet, dapat

mengisi kuisioner melalui jaringan internet secara langsung

dan menyerahkan hardcopy kuisioner ke Kanwil maupun

KPPN. Sedangkan satuan kerja yang belum terkoneksi

dengan jaringan internet atau satuan kerja yang jaringan

internetnya sering mengalami gangguan, dapat mengisi

kuisioner melalui jaringan intranet yang ada pada Kanwil atau

KPPN atau cukup dengan menyerahkan hardcopy kuisioner.

Kanwil atau KPPN selanjutnya menginput kuisioner tersebut

melalui jaringan intranet. Seluruh data kuisioner yang telah

diisi oleh para responden melalui internet maupun intranet

disimpan pada server Kantor Pusat Direktorat Jenderal

Perbendaharaan.

3.4. EVALUASI PENYEBAB RENDAHNYA PENYERAPAN ANGGARAN

Tim monitoring (Kantor Pusat, Kanwil dan KPPN) melakukan

evaluasi penyebab rendahnya penyerapan anggaran melalui

tahapan:

a. Pengumpulan/pengelompokan data lapangan;

b. Analisa data;

Evaluasi penyebab rendahnya realisasi penyerapan anggaran

dilakukan oleh:

• KPPN untuk satuan kerja di Kabupaten/Kota sesuai

wilayah kerjanya

• Kantor Wilayah Direktorat Jenderal Perbendaharaan

melakukan evaluasi penyebab rendahnya penyerapan

anggaran yang ada di propinsi wilayah kerjanya serta

satuan kerja yang pembayarannya dilakukan di KPPN

Propinsi.

• Tim Monitoring Kantor Pusat melakukan analisa

penyebab rendahnya penyerapan anggaran ditingkat

nasional berdasarkan data kuisioner dan laporan dari

Kanwil.

3.4.1. Pengelompokan data lapangan

Kegiatan yang dilakukan pada tahap ini adalah

menghimpun dan mengelompokkan

permasalahan-permasalahan yang dihadapi dilapangan berdasarkan

kuisioner yang terkumpul. Pengelompokan diurutkan

berdasarkan Kategori, Sub Kategori dan Rincian

Masalah (Lampiran IV), terdiri dari:

1. Kategori Penganggaran dan Dokumen

pelaksanaan anggaran (DIPA dan POK) dibagi

a. Sub kategori Penganggaran;

b. Sub kategori dokumen pelaksanaan

anggaran;

2. Kategori Peraturan, Petunjuk Pelaksanaan dan

Panitia Pengadaan berisi antara lain

permasalahan terkait Pengusulan, penetapan

dan perubahan SK pejabat perbendaharaan yaitu

: Kuasa Pengguna Anggaran, Bendahara

Pengeluaran dan Pejabat Penandatangan SPM

maupun aturan petunjuk pelaksanaan kegiatan,

peraturan pengadaan barang/jasa dan peraturan

mengenai mekanisme pencairan anggaran serta

permasalahan pejabat sebagai panitia

pengadaan. Dibagi menjadi :

a. Sub kategori peraturan dan petunjuk

pelaksanaan

b. Sub kategori panitia pengadaan

3. Kategori Persiapan Pelaksanaan Kegiatan, yaitu

kegiatan-kegiatan yang dilakukan sebelum

kegiatan dilaksanakan yang dibagi menjadi:

a. Sub Kategori Penunjukan konsultan

Antara lain ketersediaan/kualifikasi

b. Sub Kategori Proses lelang

Antara lain keterbatasan pejabat yang

bersertifikat, SK penetapan panitia lelang,

jadwal pelaksanaan, HPS, tender ulang,

masa sanggah, dan lain-lain

c. Sub Kategori Tanah

Antara lain permasalahan penyelesaian

pembebasan tanah, alokasi pembebasan

tanah, kesediaan pemilik tanah, dan

lain-lain

4. Kategori Pelaksanaan Kegiatan, dimulai terhadap

permasalahan penandatanganan kontrak hingga

kondisi alam yang mempengaruhi dalam

pelaksanaan kegiatan. Terkait pelaksanaan

kegiatan dirinci:

a. Sub Kategori Dokumen pelaksanaan

Antara lain ketersediaan dokumen kontrak,

perubahan desain, IMB, dan lain-lain

b. Sub Kategori Peralatan/mesin

Antara lain ketersediaan peralatan/mesin,

pemesanan peralatan/mesin, umur

peralatan, dan lain-lain

Antara lain ketersediaan bahan/barang,

spesifikasi bahan/barang, dan lain-lain

d. Sub Kategori Tenaga kerja

Antara lain ketersediaan tenaga kerja,

kualitas tenaga kerja, dan lain-lain

e. Sub Kategori Sarana/prasarana

Antara lain ketersediaannya sarana

transportasi darat, laut maupun udara atau

sarana transport lainnya

f. Sub Kategori Keuangan

Antara lain masalah pencairan di KPPN

maupun pengajuan tagihan oleh pihak

ke-3, ketersediaan dana pendamping,

ketersediaan dana PHLN/PHDN, proses

sertifikasi, registrasi dan inventarisasi yang

mengakibatkan belum dajukannya tagihan,

penandatanganan BAP, kuitansi dan

tagihan yang masih dalam proses dan

lain-lain

g. Sub Kategori Koordinasi

Antara lain terkait dengan perizinan,

kegiatan yang harus ditunda/dibatalkan

Antara lain pengaruh musin kemarau dan

musin hujan

i. Sub Kategori Kegiatan Non Fisik dan

swakelola

Terutama untuk kegiatan-kegiatan yang

dilaksanakan sendiri oleh satuan kerja,

antara lain permasalahan terkait

identifikasi, sertifikasi, registrasi,

pelaksanaan kegiatan diklat dll

5. Kategori Bencana Alam dan Masalah Sosial,

antara lain terkait dengan masalah bencana alam

tanah longsor, banjir, kebakaran, kerusuhan dan

lain-lain.

3.4.2. Analisis Data Lapangan

Analisis data lapangan dilakukan berdasarkan hasil

pengelompokan data kuisioner yang diisi/dipilih oleh

responden sesuai kategori, sub kategori dan rincian

permasalahan. Analisis dilakukan dengan

menghitung persentasi jumlah vote/pilihan yang

dipilih oleh responden pada level kategori atau sub

kategori atau rincian permasalahan yang

dibandingkan dengan jumlah total vote/pilihan pada

level kategori atau sub kategori atau pada rincian

masing-masing kategori/sub kategori/rincian masalah

dapat langsung diketahui melalui administrator yang

mengoperasikan aplikasi kuisioner pada KPPN,

Kanwil, maupun Kantor Pusat Direktorat Jenderal

perbendaharaan. Data ini secara otomatis akan

berubah apabila ada data kuisioner baru yang

diisi/dipilih oleh responden. Penggunaan aplikasi

kuisioner ini untuk memudahkan (tidak ada proses

perhitungan secara manual) dan menyeragamkan

dalam proses analisis maupun dalam penentuan

bobot permasalahan nantinya.

Sebagai contoh,

misalnya terdapat 125 orang responden yang mengisi

kuisioner dengan rincian pengisian sebagai berikut:

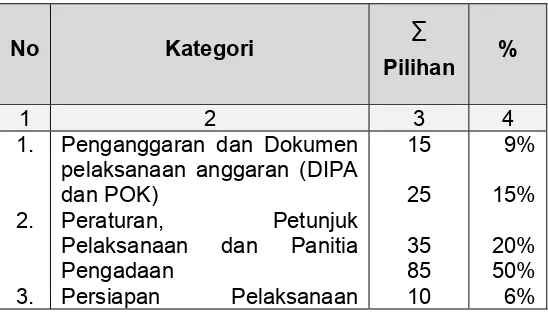

Tabel 1. Perhitungan Persentase Masing-masing

Kategori

Penganggaran dan Dokumen pelaksanaan anggaran (DIPA dan POK)

Peraturan, Petunjuk Pelaksanaan dan Panitia

Pengadaan

4. 5.

Kegiatan

Pelaksanaan Kegiatan

Bencana Alam dan Masalah Sosial

∑ Total 170 100%

Cara perhitungan (tabel 1 pada kolom 4) :

Jumlah responden yang memilih mengalami

permasalahan pada kategori dokumen pelaksanaan

anggaran (DIPA & POK) 15 pilihan

Maka nilai persentase pada kategori dokumen

pelaksanaan anggaran (DIPA & POK) adalah :

∑ pilihan berdasarkan kategori No.1

X 100%

Jumlah responden yang memilih mengalami

permasalahan pada kategori peraturan dan petunjuk

pelaksanaan 25 pilihan

Maka nilai persentase pada kategori peraturan dan

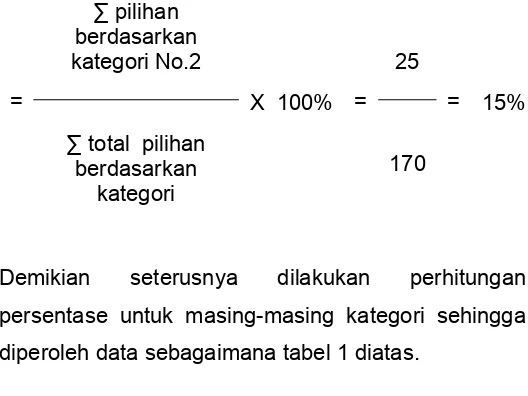

∑ pilihan berdasarkan kategori No.2

X 100%

Demikian seterusnya dilakukan perhitungan

persentase untuk masing-masing kategori sehingga

diperoleh data sebagaimana tabel 1 diatas.

Selanjutnya juga dilakukan perhitungan persentase

berdasarkan sub kategori.

Misalnya dari contoh diatas, terdapat 85 responden

yang mengalami permasalahan pada kategori

pelaksanaan kegiatan dilapangan dengan rincian

berdasarkan sub kategori yaitu:

Tabel 2. Perhitungan Persentase Masing-masing Sub

Kategori

pada kategori pelaksanaan kegiatan

No Sub Kategori ∑pilihan %

1 2 3 4

1. 2. 3.

4.

Tenaga kerja

Sarana dan prasarana Keuangan

Koordinasi Cuaca

Kegiatan non fisik dan swakelola

Cara perhitungan (tabel 2 pada kolom 4):

Jumlah pilihan pada sub kategori dokumen

pelaksanaan adalah 65 pilihan, maka nilai persentase

sub kategori dokumen pelaksanaan adalah :

∑ pilihan berdasarkan sub

kategori No.1

X 100%

65 27%

= = =

∑ total pilihan seluruh sub kategori pada

kategori pelaksanaan

kegiatan

240

Jumlah pilihan pada sub kategori peralatan dan

mesin adalah 25 pilihan, maka bobot permasalahan

∑ pilihan berdasarkan sub

kategori No.2

X 100%

25 10%

= = =

∑ total pilihan seluruh sub kategori pada

kategori pelaksanaan

kegiatan

240

Demikian seterusnya dilakukan perhitungan

persentase untuk masing-masing sub kategori

sehingga diperoleh data sebagaimana tabel 2 diatas.

Selanjutnya juga dilakukan perhitungan yang sama

untuk rincian masalah pada setiap sub kategori.

Perhitungan persentase dilakukan secara otomatis

menggunakan aplikasi kuisioner yang telah dibangun

para programmer dari Direktorat Sistem

Perbendaharaan.

3.4.3. Perumusan/kesimpulan

Perumusan/kesimpulan dilakukan menggunakan data

hasil analisa data lapangan. Penentuan

permasalahan yang paling dominan mempengaruhi

tingkat penyerapan anggaran ditentukan berdasarkan

memilih mengalami permasalahan baik pada level

Dari table 1, apabila diurut berdasarkan nilai

persentase terbesar maka diperoleh data sebagai

berikut pada tabel 3.

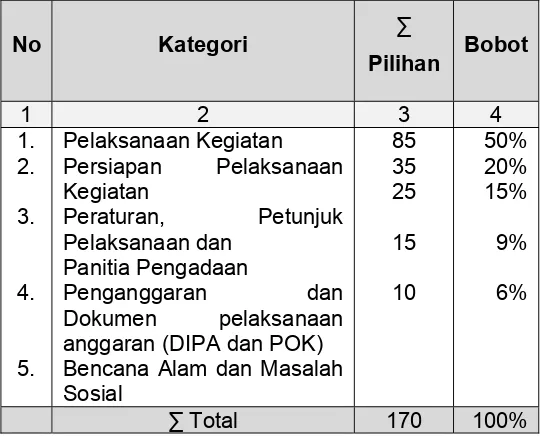

Tabel 3. Urutan Kategori Berdasarkan Nilai

Persentase Terbesar

No Kategori ∑

Pilihan Bobot

1 2 3 4

Pelaksanaan Kegiatan

Persiapan Pelaksanaan Kegiatan

Peraturan, Petunjuk Pelaksanaan dan

Panitia Pengadaan

Penganggaran dan Dokumen pelaksanaan anggaran (DIPA dan POK)

Bencana Alam dan Masalah Sosial

Berdasarkan angka diatas, dapat ditentukan bahwa

tingkat penyerapan anggaran secara berurutan

dipengaruhi oleh kategori pelaksanaan kegiatan,

persiapan pelaksanaan kegiatan, peraturan, petunjuk

pelaksanaan dan panitia pengadaan, penganggaran

dan dokumen pelaksanaan anggaran (DIPA dan

Selanjutnya berdasarkan tabel 2. juga dilakukan

penyusunan sub kategori berdasarkan nilai

persentase terbesar (tabel 4).

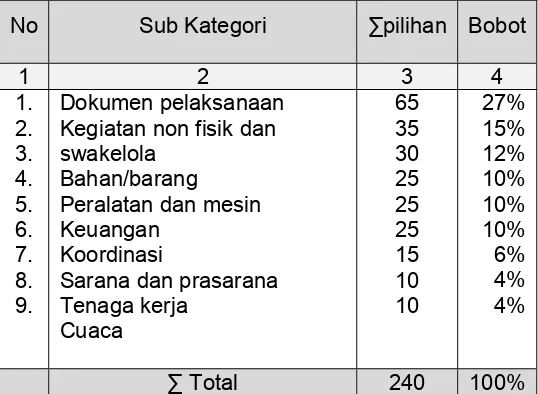

Tabel 4. Urutan Sub Kategori Berdasarkan Nilai

Persentase Terbesar

Pada Kategori Pelaksanaan Kegiatan

No Sub Kategori ∑pilihan Bobot

1 2 3 4

Dokumen pelaksanaan Kegiatan non fisik dan swakelola

Bahan/barang Peralatan dan mesin Keuangan

Koordinasi

Sarana dan prasarana Tenaga kerja

Cuaca

Berdasarkan data diatas, dapat ditentukan secara

berurutan bahwa sub kategori yang paling

mempengaruhi pada kategori pelaksanaan kegiatan

dilapangan yaitu dokumen pelaksanaan, kegiatan non

fisik dan swakelola, bahan/barang, keuangan,

peralatan dan mesin, koordinasi, sarana dan

Selanjutnya juga dilakukan hal yang sama untuk

rincian permasalahan pada sub ketegori tertentu yaitu

menentukan permasalahan yang paling dominan

dipilih oleh para responden dengan membandingkan

jumlah pilihan pada suatu rincian masalah dengan

total pilihan pada rincian masalah yang ada pada sub

kategori tertentu.

3.4.4. PENENTUAN LANGKAH-LANGKAH BERIKUTNYA Berdasarkan faktor-faktor yang paling mempengaruhi

rendahnya penyerapan anggaran, akan

mempermudah untuk melakukan identifikasi

langkah-langkah yang perlu dilakukan. Langkah-langkah-langkah yang

dilakukan harus disesuaikan dengan kewenangan

penanganannya baik oleh KPPN, Kanwil, maupun

Kantor Pusat Ditjen Perbendaharaan. Sedangkan

permasalahan yang tidak dapat ditangani langsung,

akan disampaikan kepada Instansi yang berwenang

untuk penyelesaiannya.

Langkah-langkah yang dapat dilakukan antara lain:

1. Memberikan rekomendasi kepada satuan kerja,

Kementerian Negara/Lembaga, Pemerintah

Provinsi/Kabupaten/Kota untuk mengambil

langkah-langkah yang diperlukan dalam upaya

2. Melaksanakan sosialisasi dan bimbingan teknis

bagi pelaku kegiatan, antara lain :

a. Sosialisasi penyusunan dan revisi DIPA

serta peraturan terkait dengan pelaksanaan

anggaran

b. Bimbingan teknis aplikasi DIPA (penyusunan

dan revisi)

c. Bimbingan teknis penyusunan Petunjuk

Operasional Kegiatan/POK (rencana

kegiatan dan rencana penarikan)

d. Bimbingan teknis pengadaan barang dan

jasa

e. Sosialisasi mekanisme pembayaran atas

beban APBN (tingkat satuan kerja maupun

KPPN)

f. Bimbingan teknis lainnya berhubungan

dengan pelaksanaan anggaran.

3. Melakukan koordinasi dengan Pemerintah

Provinsi/Kabupaten/Kota dalam rangka

percepatan penyerapan anggaran.

4. Konsultasi secara berjenjang, dari tingkat

kabupaten/kota ke tingkat provinsi, dan

Dalam tahap penetuan langkah-langkah penanganan,

dilakukan antisipasi tugas dan kondisi yang ada

dengan menetapkan sasaran dan tujuan yang harus

dicapai dalam pelaksanaan kegiatan. Disamping itu,

juga harus ditetapkan kebijakan pelaksanaan,

program yang akan dilakukan, jadwal waktu

pelaksanaan, prosedur pelaksanaaan, prosedur

pelaksanaan secara administratif dan operasional

serta alokasi anggaran dan sumber daya.

Perencanaan harus dibuat dengan cermat, lengkap,

terpadu dan dengan tingkat kesalahan yang paling

minimal. Namun hasil dari perencanaan bukanlah

dokumen yang bebas dari koreksi, karena sebagai

acuan bagi tahapan pelaksanaan dan pengendalian,

perencanaan harus terus disempurnakan secara

interaktif untuk menyesuaikan dengan perubahan dan

perkembangan yang terjadi pada proses

selanjutnya/pelaksanaan dilapangan.

Dalam tahapan pelaksanaan pihak-pihak yang terlibat

lebih beragam. Oleh sebab itu dibutuhkan koordinasi

terpadu untuk mencapai keserasian dan

keseimbangan kerja. Pada tahapan ini harus

ditetapkan konsep pelaksanaan serta personel yang

menetapkan jadwal, program, alokasi biaya, serta

BAB IV PELAPORAN

Laporan monitoring dan evaluasi penyerapan anggaran

disusun setiap akhir bulan secara berjenjang. Tim monitoring

KPPN menyampaikan laporan kepada Tim monitoring Kantor

Wilayah. Tim Monitoring Kantor Wilayah menyampaikan laporan

kepada Tim Monitoring Kantor Pusat dengan rincian sebagai

berikut:

4.1 LAPORAN BULANAN

Disampaikan paling lambat tanggal 10 setiap bulan

berikutnya berisi antara lain :

1. Satuan kerja (KP, KD, DK, TP, UB) yang masih belum

ada penunjukan pejabat perbendaharaan (jika masih

ada);

2. Potensi permasalahan yang dapat diidentifikasi oleh

Kanwil maupun KPPN

3. Laporan lainnya yang dianggap perlu.

4.2 LAPORAN TRIWULANAN (Triwulan I dan Triwulan III) Disampaikan paling lambat tanggal 15 bulan April dan

Oktober (laporan bulanan pada bulan April dan Oktober

1. Kesimpulan atas hasil monitoring dan evaluasi

penyerapan anggaran diwilayah kerjanya;

2. Langkah-langkah yang telah, sedang dan akan

dilakukan baik berupa kegiatan pembinaan,

sosialisasi/kegiatan lainnya yang dilaksanakan

diwilayah kerja masing-masing (KPPN untuk wilayah

kerja KPPN, sedangkan Kanwil melaporkan seluruh

kegiatan Kanwil dan KPPN);

3. Satuan Kerja (KP, KD, DK, TP, UB) yang masih belum

ada penunjukan pejabat perbendaharaan (jika masih

ada);

4. Laporan lainnya yang dianggap perlu.

4.3 LAPORAN SEMESTERAN

Disampaikan paling lambat tanggal 21 bulan Juli dan

Januari tahun berikutnya berisi antara lain :

1. Kesimpulan atas hasil monitoring dan evaluasi

penyerapan anggaran diwilayah kerjanya;

2. Langkah-langkah yang telah, sedang dan akan

dilakukan baik berupa kegiatan pembinaan,

sosialisasi/kegiatan lainnya yang dilaksanakan

kerja KPPN, sedangkan Kanwil melaporkan kegiatan

Kanwil dan KPPN);

3. Satuan Kerja (KP, KD, DK, TP, UB) yang masih belum

ada penunjukan pejabat perbendaharaan (jika masih

ada);

4. Laporan semesteran merupakan laporan untuk bulan

Juni, sedangkan laporan untuk bulan Desember

sekaligus laporan evaluasi penyerapan anggaran pada

tahun berkenaan;