ANALISIS BIAYA OPERASIONAL PADA KANTOR

PELAYANAN PERBENDAHARAAN NEGARA (KPPN)

TANJUNG BALAI ASAHAN

TUGAS AKHIR

Diajukan Oleh:RAHMAH SURYANI TAMBUNAN

NIM. 062101027

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III Keuangan

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : RAHMAH SURYANI TAMBUNAN

NIM : 062101027

PROGRAM STUDI : D-III KEUANGAN

JUDUL : ANALISIS BIAYA OPERASIONAL PADA KANTOR PELAYANAN PERBENDAHARAAN

NEGARA (KPPN) TANJUNG BALAI ASAHAN

Tanggal :………..2009 Dosen Pembimbing

(Syafrizal H. Situmorang, SE, MSi) NIP : 132 306 869

Tanggal :………..2009 Ketua Program Studi

(Prof. Dr. Paham Ginting, SE, MSi) NIP : 131 417 461

Tanggal :………..2009 DEKAN

KATA PENGANTAR

Bismillahirrahmanirrohim,,,

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan

Tugas Akhir yang berjudul : “Analisis Biaya Operasional pada Kantor Pelayanan

Perbendaharaan Negara (KPPN) Tanjung Balai”.

Selesainya penulisan tugas akhir ini, tidak terlepas dari bantuan,

bimbingan, dan dorongan dari berbagai pihak. Oleh karena itu pada kesempatan

ini penulis patut menyampaiakn ucapan terima kasih dan penghargaan yang

setinggi-tingginya kepada :

1. Teristimewa kepada Ibunda Syamsiar dan Ayahanda MS. Tambunan yang

tidak henti-hentinya memberikan perhatian, dukungan, serta do’a yang tulus

kepada penulis. Kakakku Anggia Friyanti Sitanggang S.Si yang telah

membimbing penulis dari awal melaksanakan perkuliahan. Kak Ayu, Kak Ita

Jimbo, Kak Ita, Bank Anto beserta Istri, Abangku Rudi. Juga buat pona’an

penulis yang selalu ceria. Ryan, Rio, dan Raihan. Terima kasih atas semuanya.

2. Bapak Jhon Tafbu Ritonga, M.Ec, selaku dekan Fakultas Ekonomi Universitas

Sumatera Utara Medan.

3. Bapak Prof. Dr. Paham Ginting, SE, M.Si, selaku ketua jurusan Diploma III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara Medan.

4. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku sekretaris jurusan

5. Bapak Muhammad Hasan selaku bendahara Kantor Pelayanan Perbendaharaan

Negara (KPPN) Tanjung Balai dan Bapak Darisman BSc selaku Ketua Sub.

Bagian Kantor Pelayanan Perbendaharaan Negara (KPPN) Tanjung balai yang

telah memberikan izin riset kepada penulis serta membantu npenulis dalam

menyelesaikan tugas akhir ini.

6. Rekan-rekan penulis yang selalu berada disamping penulis, Kak Dian, Bang

Iskandar, Oki, Reinaldi, Heru, Azhar, Fitri ginjang, Fitri kecil, Lia Aldina, dan

semuanya.

7. Rasa terima kasih juga penulis ucapkan buat teman-teman penulis, Mega, Ari,

Nita, Mutia, Hilda, Putri, Yuli, Lia, Yessi, Isty, dan teman-teman lain

khususnya stambuk ‘06 yang telah terus bersemangat bersama penulis selama

tiga tahun.

Tiada lain harapan penulis, mudah-mudahan tugas akhir ini walaupun

masih dalam wujud jauh dari sempurna, dapat bermanfaat bagi penulis dan juga

bagi pembaca. Wassalamualaikum, Wr. Wb.

Medan, Mei 2009

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas ... 7

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 31

B. Saran ... 32

DAFTAR TABEL

Halaman Tabel 2.1 Realisasi Kinerja Karyawan KPPN ... 17

Tabel 3.1 Perbandingan Biaya Operasional dan Realisasi ... 24

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan dan perkembangan perusahaan dewasa ini pada umumnya

menunjukkan persaingan yang sengit dan kuat, baik itu pada perusahaan industri

maupun pada perusahaan jasa. Banyak perusahaan yang tidak mampu berdiri lama

disebabkan oleh ketidakmampuan perusahaan tersebut dalam bersaing dengan

perusahaan-perusahaan lain yang banyak bermunculan. Hal ini dapat dipengaruhi

banyak faktor. Seperti lemahnya kerja sama manusia dalam mengelola

sumber-sumber yang tersedia, pernanan kepemimpinan yang tidak efektif, serta kecilnya

pendapatan perusahaan dibandingkan dengan pengeluarannya.

Sehubungan dengan itu untuk mengantisipasi persaingan yang begitu

berat, perusahaan dituntut agar bekerja secara efektif dan efisien, terutama dalam

mengelola sumber daya seoptimal mungkin seperti perencanaan kerja,

perencanaan biaya, dan teknik lain yang dapat meningkatkan efektifitas usaha

guna mencapai tujuan perusahaan yang tidak lain adalah laba.

Efektifitas kerja dalam suatu perusahaan sangatlah penting, karena

efektifitas kerja menggambarkan suatu keberhasilan organisasi dalam

menjalankan misi dan tujuannya untuk memperoleh hasil yang maksimal melalui

Dalam kaitan ini Widjaja (2000:5) efektifitas adalah merupakan suatu

usaha pencapaian tujuan dengan berbagai pemanfaatan sumber-sumber yang telah

tersedia dan telah dialokasikan untuk melakukan berbagai kegiatan yang telah

ditentukan sebelumnya. Selain itu efektifitas juga adalah suatu pelaksanaan tugas

dinilai dengan baik sangat tergantung kepada bilamana tugas itu diselesaikan, dan

efisiensi biaya yang dikeluarkan untuk mencapai suatu tujuan tertentu.

Laba tidak terjadi dengan sendirinya, tetapi laba dapat diperoleh melalui

usaha yang dilakukan secara terencana, teratur, dan terus menerus. Dalam

pengertian yang sederhana, laba menurut Welsch (2000:7) merupakan selisih

antara pendapatan dan biaya. Untuk memperoleh laba, maka perusahaan harus

dapat menekan biaya-biaya yang tidak diperlukan, yang nantinya akan

menyebabkan pengeluaran yang lebih besar. Dimana secara umum semua

perusahaan selalu menginginkan perolehan laba yang besar. Laba yang besar

dapat diperoleh apabila perusahaan dapat meminimalisir biaya-biaya yang

dianggap tidak diperlukan, yang dalam realisasinya hal ini diperlukan untuk

mencegah kemungkinan yang akan merugikan perusahaan dimasa depan.

Widjaja (2000:5) mengatakan bahwa efisiensi dalam setiap kegiatan

perusahaan juga merupakan faktor penting dalam pencapaian sasaran yang telah

ditetapkan oleh perusahaan. Agar perusahaan dapat bekerja secara efisien,

perusahaan membutuhkan rencana kerja yang baik dan benar.

Dalam hal ini biaya sangat dibutuhkan oleh pihak manajemen dalam

melaksanakan seluruh fungsi-fungsinya untuk menjamin kestatisan operasi

direncanakan, agar operasi perusahaan dapat berjalan dengan tingkat efisiensi

yang tinggi. Selain itu perencanaan dapat dibuat dalam berbagai bidang, dan salah

satunya adalah pada bagian keuangan yaitu rencana-rencana yang dinilai dengan

uang atau disebut juga dengan anggaran.

Anggaran merupakan rencana kegiatan yang dilakukan secara teliti, yang

didasarkan atas pengalaman masa lalu dengan ramalan pada masa yang akan

datang, atau dapat diartikan sebagai suatu rencana manajemen untuk membuat

pedoman dalam pengambilan keputusan rencana anggaran biaya operasional

dalam jangka periode waktu tertentu.

Dalam kaitan ini Welsch (2000:1) menyebutkan bahwa anggaran adalah

istilah perencanaan untuk pengendalian laba menyeluruh yang dapat didefinisikan

secara luas sebagai suatu anggaran sistematis dan formal untuk perencanaan,

pengkoordinasian yang terpadu yang dalam kegiatannya perusahaan

membutuhkan koordinasi dalam mengalokasikan faktor-faktor produksi dalam

rangka mengalihkan barang-barang dan jasa-jasa, serta pengendalian tanggung

jawab manajemen melalui proses tertentu dimana kegiatan-kegiatan operasi yang

dilaksanakan harus selalu diawasi dan dikendalikan agar sesuai dengan sasaran

yang telah direncanakan sebelumnya.

Perencanaan dalam penganggaran perusahaan menurut Welsch (2000:3)

adalah suatu proses mengembangkan tujuan perusahaan dan memilih

kegiatan-kegiatan yang kan dilakukan di masa mendatang untuk mencapai tujuan tersebut.

Dimana proses ini mencakup penentuan tujuan perusahaan, pengembangan

akan dilakukan untuk mencapai tujuan tersebut, dan penentuan langkah-langkah

untuk menerjemahkan rencana menjadi kegiatan yang sebenarnya, serta

melakukan perencanaan kembali untuk memperbaiki kekurangan yang terjadi.

Selain itu Welsch menyebutkan pengendalian adalah merupakan suatu proses

untuk menjamin terciptanya kinerja yang efisien yang memungkinkan tercapainya

tujuan perusahaan.

Selain itu Napirin (2000:9) menyebutkan anggaran adalah suatu rencana

keuangan periodik yang disusun berdasarkan program yang telah disahkan.

Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang

dinyatakan dalam satuan uang untuk jangka waktu tertentu.

Perencanaan selalu diikuti dengan pengawasan untuk menjamin bahwa

aktivitas yang telah direncanakan berjalan sesuai dengan yang direncanakan.

Pengawasan juga dimaksudkan untuk menilai sampai sejauh mana prinsip

efisiensi telah tercapai. Anggaran juga dapat digunakan sebagai alat untuk

melakukan pengawasan, yaitu dengan cara membandingkan rencana anggaran

dengan kenyataan. Dari perbandingan ini dapat dinilai apakah operasi perusahaan

telah berjalan dengan efisien dan dapat diketahui apakah ada

penyimpangan-penyimpangan yang terjadi.

Jadi, dapat dirumuskan bahwa anggaran itu merupakan bentuk rencana

kerja sistematis yang dinilai dengan uang yang dibuat dalam bentuk angka-angka

serta disusun dalam suatu atau beberapa periode tertentu yang dipakai sebagai alat

perencanaan dimana anggaran dapat digunakan sebagai alatuntuk merumuskan

memberikan hasil yang terbaik bagi perusahaan. Anggaran yang disusun secara

terperinci dan teliti dapat menjadi data yang sangat akurat bagi pemimpin dalam

melaksanakan tugasnya.

Untuk memperoleh laba yang optimal, maka perencanaan dan pengawasan

biaya operasional adalah kunci pokoknya. Mengingat pentingnya perencanaan dan

pengawasan biaya operasional dalam mencapai tujuan perusahaan, maka penulis

merasa tertarik untuk mengadakan sebuah riset yang berkaitan dengan

pengendalian biaya operasional dengan judul : “Analisis Biaya Operasional

pada Kantor Pelayanan Perbendaharaan Negara (KPPN) Tanjung Balai Asahan”.

B. Perumusan Masalah

Sebelum mengemukakan masalah pokok dalam penulisan ini, ada baiknya

penulis terlebih dahulu mengemukakan pengertian masalah itu sendiri. Masalah

adalah ketidakseimbangan antara yang diharapkan dengan kenyataan yang

terdapat dalam realita kehidupan. Masalah timbul karena adanya tantangan,

adanya kesanksian ataupun kebingungan terhadap suatu hal atau fenomena,

adanya perbedaan penafsiran, adanya halangan dan rintangan, adanya celah antara

kegiatan dengan fenomena baik yang telah ada maupun yang akan ada.

Berdasarkan uraian latar belakang masalah tersebut, maka penulis

merumuskan masalah sebagai berikut : “Apakah Pengendalian Biaya Operasional

pada Kantor Pelayanan Perbendaharaan Negara (KPPN) Tanjung balai telah

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini antara lain adalah:

1. Secara umum untuk mengetahui bagaimana pengendalian biaya operasional

pada Kantor Pelayanan Perbendaharaan Negara (KPPN).

2. Untuk mengetahui masalah yang dihadapi dalam pengendalian biaya

operasional pada perusahaan, dan mencoba untuk menganalisis dan

mengevaluasinya.

3. Secara khusus untuk mengetahui apakah pengendalian biaya operasional pada

Kantor Pelayanan Perbendaharaan Negara (KPPN) telah berjalan secara

efektif dan efisien.

D. Manfaat Penelitian

Manfaat yang diharapkan penulis dari hasil riset ini antara lain adalah

sebagai berikut:

1. Sebagai masukan atau saran guna perbaikan bagi Kantor Pelayanan

Perbendaharaan Negara (KPPN) dalam memecahkan masalah yang terjadi

khususnya pada pengendalian biaya operasional.

2. Guna pengembangan dan peningkatan kemampuan berfikir melalui penulisan

tugas akhir serta melatih penulis menerangkan teri-teori yang telah didapat

selama perkuliahan.

3. Dapat memperkaya referensi bagi penulis lain yang ingin mendalami

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas Perusahaan

Kantor Pelayanan Perbendaharaan Negara (KPPN) adalah merupakan

bagian dari Kantor Wilayah II Direktorat Jenderal Anggaran Medan yang

didirikan pada tanggal 14 Mei 1972 sesuai dengan instruksi Menteri Keuangan

Republik Indonesia. Kantor Pelayanan Perbendaharaan Negara (KPPN) pertama

kali beroperasi di Jalan Letjend Jamin Ginting Km. 1 Tanjung Balai, dimana pada

awal berdirinya Kantor Pelayanan Perbendaharaan Negara (KPPN) dipimpin oleh

Bapak Tumpal Sibuea, dengan Pangkat Pengatur Tk. I (Gol.II/D) dan dibantu oleh

7 (tujuh) orang pegawai.

Kantor Pelayanan Perbendaharaan Negara (KPPN) tersebut didirikan

karena mengingat perlunya pengembangan organisasi dengan memberikan

kemudahan serta untuk meningkatkan pelayanan terhadap masyarakat (public

service) terutama pada Bendaharawan Gaji Kantor/Instansi/Sekolah,

Bendaharawan Proyek, serta para pensiunan di Tanjung Balai.

Keberadaan Kantor Pelayanan Perbendaharaan Negara (KPPN) ini adalah

merupakan kantor bayar dan kantor penerima pajak / non pajak untuk wilayah

Kodya Tanjung Balai dan Kab. Asahan, dan juga merupakan Kantor Pembantu

Jenis volume pekerjaan rutin yang sangat membantu masyarakat pada saat

itu adalah dari segi pembayaran uang gaji dan pensiun yang berstatus pegawai

pusat maupun pegawai daerah / otonom.

Menurut tata pelaksanaan / prosedur kerja antara Kantor Pelayanan

Perbendaharaan Negara di Tanjung Balai dengan Kantor Perbenharaan Negara di

Medan mempunyai hubungan yang sangat erat, karena setiap bendaharawan gaji

kantor/instansi/sekolah maupun bendaharawan proyek untuk mengajukan Surat

Permintaan Pembayaran (SPP) harus dengan mengajukan SPP lengkap dengan

lampiran yang berhubungan dengan maksud setiap pembayaran tersebut ke Kantor

Perbendaharaan Negara di Medan. Setelah SPP tersebut diproses, maka

diterbitkan Surat Perintah Membayar (SPM) oleh KPN Medan, yang

pembayarannya dilaksanakan oleh Kantor Perbendaharaan Negara Tanjung Balai.

Untuk memperlancar tugas harian antara KPPN Tanjung Balai dengan

KPN Medan yang volume kerjanya terus meningkat, serta untuk lebih

meningkatkan pelayanan terhadap masyarakat, pada tanggal 11 September 1982

dibangun dan diresmikanlah Kantor Pelayanan Perbendaharaan Negara oleh

Bapak Drs. Mujiono selaku Kepala Kantor, dengan jumlah pegawai sebanyak 23

orang, yang terdiri dari 4 (empat) jabatan Kepala Seksi dan 8 (delapan) orang

Kasubsi serta 11 orang Pelaksana di Jalan Pahlawan No. 21 Tanjung Balai yang

Dengan berdirinya Kantor Pelayanan Perbendaharaan Negara di Tanjung

Balai adalah merupakan suatu hal yang sangat membantu tugas-tugas

bendaharawan gaji kantor/instansi/sekolah dan para pensiunan baik dari segi

waktu maupun pengeluaran segala biaya-biaya transportasi, yang selama ini jika

setiap bendaharawan mengajukan SPP harus ke Kantor Perbendaharaan Negara

yang berada di Medan.

Pada tanggal 9 Februari 1990, antara KPPN dan KPN diadakan

reorganisasi (penggabungan) kedua unit kantor Tanjungbalai dan unit kantor

Medan. Serta pada tanggal 20 April 1990 sebagian tugas KPPN Tanjungbalai

dialihkan kepada PT. TASPEN Medan dalam hal melakukan pembayaran khusus

kepada pensiunan Pegawai Negeri Sipil (PNS) dan ABRI.

Dalam pelaksanaan tugas sehari-hari, KPPN Tanjungbalai bertanggung

jawab secara vertikal ke Kantor Wilayah II Direktorat Jenderal Anggaran Medan,

yang secara rutin wajib membuat laporan harian, mingguan, dan bulanan kepada:

1. Kantor Tata Usaha Anggaran di Medan

2. Kantor Wilayah II Direktorat Jenderal Anggaran di Medan

3. Kantor Pengolahan Data Informasi Anggaran di Bandung

B. Jenis Usaha / Kegiatan

Kantor Pelayanan Perbendaharaan Negara (KPPN) Tanjungbalai

merupakan kantor resmi yang dimiliki oleh Pemerintah Republik Indonesia

dimana jenis Kantor Pelayanan Perbendaharaan Negara (KPPN) ini merupakan

jenis perusahaan yang tidak mencari keuntungan (no profit).

Jenis kegiatan Kantor Pelayanan Perbendaharaan Negara (KPPN) ini

adalah melaksanakan tugas bahagian dari APBN / APBD yang dilaksanankan

selama 1 (satu) tahun sekali berdasarkan DIPA (Daftar Isian Pendapatan

Anggaran) untuk Wilayah Tanjungbalai, Kab. Asahan, dan Kab. Batubara, serta

menyalurkan dana APBN / APBD yang berasal dari pemerintah.

C. Struktur Organisasi

Struktur organisasi bagi perusahaan adalah sangat penting mengingat

bahwa pembentukan struktur organisasi yang baik akan membantu pelaksanaan

pembagian tugas serta tanggung jawab antara satu departemen dengab departemen

lainnya, Selain itu struktur organisasi juga dapat diartikan sebagai sekelompok

orang yang saling berinteraksi dan saling bekerja sama untuk merealisasikan

tujuan bersama.

Menurut Adisaputra (2004:32) struktur organisasi mnecerminkan

pembagian tugas operasional produksi, pemasaran, keuangan, dan administrasi ke

dalam berbagai jabatan yang dibentuk oleh perusahaan itu, Struktur organisasi

juga mencerminkan pembagian wewenang dan tanggung jawab masing-masing

Selain itu Adisaputra mengatakan bahwa struktur organisasi juga

mencerminkan hubungan komando antara berbagai jabatan/ posisi yang ada di

dalam organisasi tersebut.

Pembagian tugas dan tanggung jawab seperti tercantum dalam struktur

organisasi Kantor Pelayanan Perbendaharaan Negara (KPPN) Tanjungbalai yang

dimaksudkan agar adanya kesatuan tugas dan keserasian dalam bertugas.

Untuk mempermudah koordinasi antara unit-unit kegiatan, perusahaan

KPPN menggunakan struktur organisasi berbentuk garis, dimana semua satuan

pelaksana yang kedudukan dan tanggung jawabnya bercabang pada setiap tingkat

pimpinan, mulai dari yang teratas sampai kepada yang terbawah.

Secara sistematik struktur organisasi Kantor Pelayanan Perbendaharaan

STRUKTUR ORGANISASI KANTOR PELAYANAN PERBENDAHARAAN NEGARA (KPPN) TANJUNG BALAI ASAHAN

Sumber : Kantor Pelayanan Perbendaharaan Negara (KPPN) Tanjung Balai

KEPALA KANTOR

KASSUBAG UMUM

PL. KEPEGAWAIAN TU & KEUANGAN RT & PELAP

KASI PERBENDAHARAAN I KASI PERBENDAHARAAN II KASI BANK/GIRO POS KASI PERSEPSI KASI VERAK

D. Uraian Pekerjaan Perusahaan

Berdasarkan skematik struktur organisasi Kantor Pelayanan

Perbendaharaan Negara (KPPN) Tanjungbalai, dapat terlihat pembagian tugas,

wewenang, dan tanggung jawab masing-masing bagian yaitu:

a. Kepala Kantor

Tugas dan wewenang serta tanggung jawabnya adalah:

1. Menetapkan rencana kerja dalam rangka pelaksanaan tugas pokok dan

fungsi KPPN,

2. Menyelenggarakan tugas pokok yang berkaitan dengan surat menyurat,

3. Menyelenggarakan tugas pokok yang berkaitan dengan pelaksanaan teknis

perbendaharaan dan pelaksanaan tugas Bendaharawan Umum,

4. Membina pegawai Kantor Pelayanan Perbendaharaan Negara (KPPN)

untuk meningkatkan prestasi dan disiplin,

5. Mengkoordinir pelaksanaan tugas KPPN dalam rangka kelancaran

pelaksanaan tugas dengan kepala-kepala seksi,

6. Mengkoordinir penyusunan laporan berkala dari seksi-seksi sebagai

pertanggung jawaban pelaksanaan tugas KPPN.

b. Kepala Sub. Bagian Umum

Tugas dan wewenang serta tanggung jawabnya adalah:

2. Menerima, meneliti, serta memarap Konsep Nota Pertimbangan Usul KGB

dan Surat Pemberitahuan KGB,

3. Mengkoordinir urusan kepegawaian KPPN, urusan tata usaha dan

keuangan, urusan rumah tangga KPPN sesuai dengan peraturan yang

berlaku,

4. Mengkoordinir pelaksanaan tugas bawahan Sub. Bagian Umum dalam

rangka kelancaran pelaksanaan tugas,

5. Mengkoordinir urusan laporan sesuai dengan bidang tugasnya.

c. Kepala Seksi Perbendaharaan I dan II

Tugas dan wewenang serta tanggung jawabnya adalah:

1. Menelaah pemeriksaan penatausahaan DIP/DIK/SKO, Surat Kuasa

Penerbitan Surat Pemerintah Membayar (SPM),

2. Menelaah dokumen pelengkap pembayaran lainnya dari atasan langsung

untuk diteruskan kepada Sub. Bagian Seksi Perbendaharaan,

3. Menelaah dan menguji konsep SPM gaji rutin dan pembangunan sesuai

dengan ketentuan yang berlaku,

4. Menerbitkan SPM gaji, rutin dan pembangunan sepanjang wewenangnya

5. Menelaah penerbitan Surat Penagihan (Spn),

6. Menelaah daftar gaji otonom,

7. Menelaah dokumen dan surat-surat lainnya,

8 Menelaah Surat Keterangan Penghentian Pembayaran (SKPP),

10. Menelaah dokumen penerbitan daftar perhitungan hutang,

11. Menyelesaikan surat peringatan kepada yang lalai membayar angsuran

piutang Negara,

12. Membimbing pegawai bawahan pada seksi perbendaharaan dalam rangka

pembinaan pegawai,

13. Mengkoordinasi pelaksanaan tugas bawahan pada seksi perbendaharaan

dalam rangka kelancaran pelaksanaan tugas,

14. Membuat laporan kegiatan seksi perbendaharaan sebagai pertanggung

jawaban pelaksanaan tugas,

15. Menyelesaikan dokumen D.O beras.

d. Pelaksana Perbendaharaan I dan II

Tugas dan wewenang serta tanggung jawabnya adalah:

1. Menerima SPM dan dokumen pendukungnya,

2. Merekam data setoran UP/TUP,

3. Merekam data kontrak dalam kartu pengawasan kontrak berdasarkan

resume kontrak,

4. Mencetak kartu pengawasan DIPA Satker,

5. Menerima, meneliti dan menyampaikan disposisi Kepala Seksi

E. Kinerja Usaha Terkini

Dalam menjalankan kegiatan operasionalnya, Kantor Pelayanan

Perbendaharaan Negara (KPPN) Tanjungbalai menerapkan penyusunan anggaran

dengan memberikan otoritas penuh pada bagian yang terlibat dalam penyusunan

biaya operasional di dalam perusahaan, dengan cara mempelajari data dan

informasi pada tahun sebelumnya dan melakukan perkiraan atau estimasi akan

berjalan perusahaan dimasa depan yang tentu saja harus memperhatikan faktor

internal dan eksternal perusahaan yang lebih mengacu kepada kebutuhan

operasinal kantor saja.

Penyusunan anggaran dengan sistem ini dilakukan dengan dasar

pertimbangan bahwa bagian tersebutlah yang lebih mengetahui program apa yang

akan dilaksanakan dan berapa besar dana yang dibutuhkan untuk mengoptimalkan

biaya operasional perusahaan secara efektif dan efisien. Penetapan standar yang

digunakan juga dapat digunakan sebagai pedoman dalam pengawasan.

Hal ini dimaksudkan agar sistem penggunaan bentuk dan sasaran yang

ditetapkan dalam suatu anggaran untuk mengawasi kegiatan-kegiatan manajerial

dengan melakukan perbandingan pelaksanaan nyata dan pelaksanaan yang masih

direncanakan. Untuk mengetahui perkembangan kinerja perusahaan penulis

membuat time series realisasi kinerja karyawan (karena KPPN merupakan

perusahaan no profit dan tidak menghasilkan produk, sehingga penilaian kinerja

hanya berdasarkan kebutuhan karyawan dan kebutuhan operasinal kantor saja)

dari tahun 2005 sampai dengan tahun 2008 yang tercantum dalam tabel seperti

Tabel 2.1

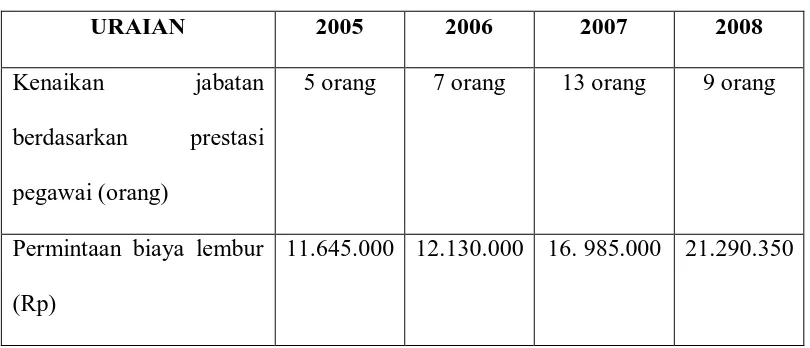

REALISASI KINERJA KARYAWAN TAHUN 2005-2008

URAIAN 2005 2006 2007 2008

11.645.000 12.130.000 16. 985.000 21.290.350

Sumber : bagian kepegawaian Kantor Pelayanan Perbendaharaan Negara

(KPPN) Tanjungbalai

Disini perbandingan variance antara kenaikan jabatan berdasarkan prestasi

pegawai dengan Permintaan biaya berdasarkan tahun 2005 yang dijadikan sebagai

tahun awal perbandingan.

1. Kenaikan jabatan berdasarkan prestasi pegawai dari tahun 2000 sampai

dengan tahun 2007 selalu meningkat signifikan. Hal ini seiring dengan

baiknya kinerja karyawan dalam melaksanakan tugas dan tanggung jawabnya

pada Kantor Pelayanan Perbendaharaan Negara (KPPN) Tanjungbalai.

Namun, pada tahun 2008 kenaikan jabatan pegawai menurun menjadi 9 orang

dari tahun sebelumnya.

2. Permintaan biaya lembur dari tahun ketahun terus meningkat. Hal ini

Namun, permintaan lembur dapat juga digunakan sebagai alat petunjuk

BAB III

PEMBAHASAN

A. Perencanaan Biaya Operasional

Perencanaan yaitu suatu proses mengembangkan tujuan perusahaan dan

memilih kegiatan-kegiatan yang akan dilakukan dimasa mendatang untuk

mencapai tujuan perusahaan tersebut. Biaya sendiri menurut Adisaputra (2004:32)

adalah proses tentang bagaimana menentukan pengorbanan yang dilakukan untuk

mendapatkan barang dan jasa. Perencanaan biaya operasional dilakukan melalui

penyusunan anggaran biaya. Penyusunan anggaran biaya pada Kantor Pelayanan

Perbendaharaan Negara (KPPN) Tanjungbalai dimulai dengan penyusunan

rencana biaya dalam menjalankan operasi normal.

B. Anggaran Biaya Operasional

Menurut Adisaputra (2004:3) Anggaran atau budget adalah merupakan

ungkapan keuangan dari program kerja untuk mencapai sasaran dalam jangka

waktu yang telah ditentukan. Ada beberapa istilah yang digunakan untuk

menyatakan anggaran perusahaan, yaitu business budget, profit planning and

control. Penyusunan anggaran biaya operasional pada Kantor Pelayanan

Perbendaharaan Negara (KPPN) Tanjungbalai dilakukan bersama-sama dengan

anggaran lainnya. Instruksi penyusunan kepala kantor KPPN disampaikan kepada

Dalam penyusunan anggaran ini Kantor Pelayanan Perbendaharaan Negara

(KPPN) Tanjungbalai menggunakan beberapa dasar, yaitu:

1. Anggaran tahun lalu

Salah satu pertimbangan didalam penyusunan anggaran tahun yang akan

dating adalah anggaran tahun-tahun yang telah lewat. Dalam hal ini yang menjadi

perhatian adalah angka-angka dari rata-rata.

2. Realisasi tahun berjalan

Realisasi tahun berjalan merupakan hal yang sangat paling penting dalam

menyusun anggaran, karena angka-angka dari realisasi ini merupakan hal yang

paling akurat/ nyata.

3. Ramalan untuk tahun yang akan datang

Ramalan dalam hal-hal yang mungkin timbul pada masa yang akan datang

harus disesuaikan, hal ini penting agar anggaran yang disusun dapat mendekati

realisasi tahun yang akan datang.

Pada umumnya anggaran operasional yang lazim terjadi di perusahaan ada

3 (tiga) yaitu anggaran biaya tetap, anggaran variabel, dan anggaran semi variabel.

Ketiga anggaran ini tergolong pada anggaran Kantor Pelayanan Perbendaharaan

Negara (KPPN) Tanjungbalai.

1. Anggaran biaya tetap adalah anggaran biaya yang jumlahnya tetap, tidak

berubah meskipun volume produk berubah sampai dengan kapasitas tertentu.

Yang termasuk di dalam biaya tetap adalah biaya sewa, biaya asuransi, biaya

dapat dilakukan dengan menganalisis biaya tetap masa lalu, kemudian biaya

ini diteliti dan dibuat pertimbangan sebelumnya.

2. Anggaran biaya variabel adalah anggaran biaya yang disusun berdasarkan

interval kapasitas (aktivitas) tertentu dan pada intinya merupakan suatu seri

anggaran yang dapat disesuaikan pada tingkat-tingkat aktivitas (kegiatan)

yang berbeda. Yang termasuk ke dalam anggaran biaya variabel adalah biaya

pemasaran, biaya listrik dan air, biaya perjalanan dinas, biaya pengangkutan,

biaya telepon dan faksimili, dan sebagainya.

3. Anggaran biaya semi variabel adalah gabungan antara anggaran biaya tetap

dengan anggaran biaya variabel. Yang termasuk ke dalam anggaran biaya

semi variabel antara lain adalah biaya gaji dan tunjangan karyawan, biaya

perbaikan dan pemeliharaan, biaya jasa professional, biaya keperluan kantor,

biaya pemeliharaan gedung, dan sebagainya.

Menurut Nafarin (2000:17) anggaran juga dapat dikelompokkan dari

beberapa sudut pandang sebagai berikut :

a. Menurut jangka waktunya, anggaran terdiri dari :

1. Anggaran jangka pendek (anggaran taktis), adalah anggaran yang dibuat

dengan jangka waktu paling lama sampai satu tahun. Anggaran untuk

keperluan modal kerja merupakan anggaran jangka pendek.

2. Anggaran jangka panjang (anggaran strategis), adalah anggaran yang

dibuat dengan jangka waktu lebih dari satu tahun. Anggaran untuk

b. Menurut cara penyusunan, anggaran terdiri dari :

1. Anggaran periodik, yaitu anggaran yang disusun untuk satu periode

tertentu, umumnya satu tahun yang disusun setiap akhir periode anggaran.

2. Anggaran kontiniu, yaitu anggaran yang disusun untuk memperbaiki

anggaran yang telah dibuat pada periode sebelumnya.

C. Prosedur Penyusunan Anggaran Biaya Operasional

Pada dasarnya yang berwenang dan bertanggung jawab atas penyusunan

dan pelaksanaan anggaran adalah pimpinan tertinggi perusahaan. Tetapi tugas

menyiapkan dan menyusun serta melaksanakan kegiatan anggaran tidak harus

ditangani sendiri, melainkan didelegasikan kepada bagian lain. Penyusunan

anggaran biaya operasional juga melibatkan panitia anggaran. Pada umumnya

anggaran biaya dilakukan pada rencana-rencana dan program-program tertentu.

Kebijakan manajemen dari dalam kondisi-kondisi umum perekonomian

sangat membantu dalam penyusunan anggaran biaya operasional pada Kantor

Pelayanan Perbendaharaan Negara (KPPN) Tanjungbalai yang juga menjadi dasar

untuk penyusunan anggaran ini. Untuk mendapatkan suatu anggaran yang baik

diperlukan kerjasama antara bidang-bidang fungsional yang ada di dalam

perusahaan agar menghasilkan sasaran yang diinginkan.

Penyusunan dan pelaksanaan anggaran biaya operasional pada Kantor

Pelayanan Perbendaharaan Negara (KPPN) Tanjungbalai tidak begitu rumit,

kepala bagian dan sub-sub unitnya memberikan pengertian pada saat para

bawahan membaca laporan tersebut yang mungkin tidak mereka mengerti.

Perencanaan tidak terlepas dari unsur pelaksanaan dan pengawasan yang

termasuk pemantauan, penilaian, dan pelaporan. Pengawasan diperlukan dalam

perencanaan agar tidak terjadi penyimpangan-penyimpangan. Penyusunan

anggaran biaya operasional pada Kantor Pelayanan Perbendaharaan Negara

(KPPN) Tanjungbalai dimulai dengan penyusunan rencana biaya dalam

menjalankan operasi normal dengan berpedoman pada data dan informasi/

realisasi anggaran pada tahun sebelumnya dengan memperhitungkan tingkat

Tabel 3.1

Kantor Pelayanan Perbendaharaan Negara (KPPN) Tanjung Balai Perbandingan Anggaran Biaya Operasional Dengan Realisasi

URAIAN ANGGARAN (Rp) REALISASI (Rp) Biaya Umum :

Gaji dan tunjangan karyawan 1,337,008,005 1,196,241,300

Perjalanan dinas 1,085,420,946 1,000,540,258

Pemeliharaan dan perbaikan

Transportasi 120,070,200 125,785,200

Keperluan kantor 783,700,740 700,677,200

Biaya listrik dan air 661,291,347 674,466,012

Biaya telepon dan faksimili 1,233,557,379 987,429,000

Biaya keamanan 893,644,282 743,211,980

Biaya sewa peralatan kantor 499,770,000 485,238,220

Biaya uang lelah tenaga

kebersihan

50,000,000 42,000,000

Biaya lain-lain 1,203,024,032 1,370,027,812

Jumlah Biaya Umum 9,126,804,716 8,561,582,562

Biaya tidak langsung :

Biaya honorarium tim pengelola

sistem akuntansi

827,667,874 504,491,908

Biaya penyusunan Renstra

RKA-KL dan data dukung

472,208,410 357,796,000

Setelah melihat tabel di atas, kita telah dapat mengetahui bahwa realisasi

perusahaan lebih kecil dibandingkan dengan anggaran perusahaan. Kita

mengetahui bahwa anggaran (budget) juga merupakan “Tool of control” yang

menunjukkan bahwa budget dapat dijadikan sebagai alat untuk standar kerja.

Kemungkinan sistem akuntansi atau sistem informasi lainnya akan

menjadi angka actual yang dapat kita harapkan dengan standar atau sasaran yaitu

budget. Untuk itu perlu dibuat selisih (variance) antara anggaran dan realisasi dari

biaya-biaya perusahaan. Perbedaan antara dua angka ini akan merupakan

penyimpangan, dan biasanya variance ini ada 2 (dua) kemungkinan, yaitu:

1. Penyimpangan anggaran menguntungkan (favorable variance)

Apabila penyimpangan yang terjadi menguntungkan perusahaan maka disebut

favorable variance. Hal ini terjadi apabila anggaran lebih besar daripada

realisasi.

2. Penyimpangan tidak menguntungkan (unfavorable variance)

Apabila penyimpangan yang terjadi merugikan perusahaan maka disebut

unfavorable variance. Hal ini terjadi apabila realisasi perusahaan lebih besar

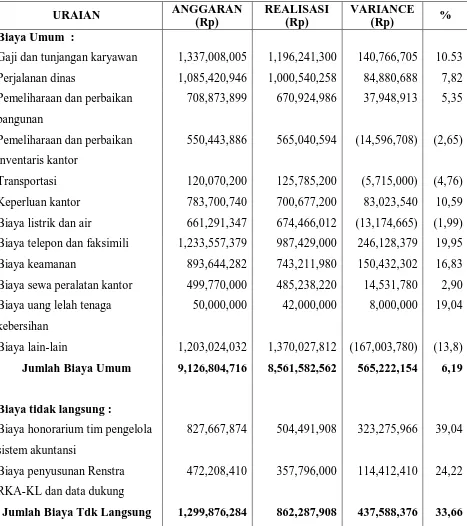

Tabel 3.2

Kantor Pelayanan Perbendaharaan Negara (KPPN) Tanjung Balai Anggaran dan Realisasi Biaya Operasional Dengan Variance

URAIAN ANGGARAN

Gaji dan tunjangan karyawan 1,337,008,005 1,196,241,300 140,766,705 10.53

Perjalanan dinas 1,085,420,946 1,000,540,258 84,880,688 7,82

Pemeliharaan dan perbaikan

bangunan

708,873,899 670,924,986 37,948,913 5,35

Pemeliharaan dan perbaikan

inventaris kantor

550,443,886 565,040,594 (14,596,708) (2,65)

Transportasi 120,070,200 125,785,200 (5,715,000) (4,76)

Keperluan kantor 783,700,740 700,677,200 83,023,540 10,59

Biaya listrik dan air 661,291,347 674,466,012 (13,174,665) (1,99)

Biaya telepon dan faksimili 1,233,557,379 987,429,000 246,128,379 19,95

Biaya keamanan 893,644,282 743,211,980 150,432,302 16,83

Biaya sewa peralatan kantor 499,770,000 485,238,220 14,531,780 2,90

Biaya uang lelah tenaga

kebersihan

50,000,000 42,000,000 8,000,000 19,04

Biaya lain-lain 1,203,024,032 1,370,027,812 (167,003,780) (13,8)

Jumlah Biaya Umum 9,126,804,716 8,561,582,562 565,222,154 6,19

Biaya tidak langsung :

Biaya honorarium tim pengelola

sistem akuntansi

827,667,874 504,491,908 323,275,966 39,04

Biaya penyusunan Renstra

RKA-KL dan data dukung

472,208,410 357,796,000 114,412,410 24,22

Berdasarkan tabel di atas secara keseluruhan biaya operasional Kantor

Pelayanan Perbendaharaan Negara (KPPN) Tanjungbalai pada tahun 2007. Dapat

kita lihat bahwa keseluruhan jumlah biaya yang dianggarkan oleh Kantor

Pelayanan Perbendaharaan Negara (KPPN) Tanjungbalai sebesar

Rp10,426,681,000 sedangkan biaya yang terealisasi adalah sebesar

Rp9,423,870,470.

Keseluruhan biaya operasional diatas juga memiliki

penyimpangan-penyimpangan yang terjadi baik sifatnya favorable variance maupun unfavorable

variance sesuai dengan budget yang telah ditetapkan.

Penyimpangan-penyimpangan tersebut dapat dijabarkan sebagai berikut:

1. Untuk biaya gaji dan tunjangan karyawan, perusahaan menganggarkan

Rp1,337,008,005 dan pada kenyataannya sebesar Rp1,196,241,300. Maka

selisihnya disebut favorable variance.

2. Untuk biaya perjalanan dinas, perusahaan menganggarkan biaya sebesar

Rp1,085,420,946 dan pada kenyataannya sebesar Rp1,000,540,258. Maka

selisihnya disebut favorable variance.

3. Untuk biaya pemeliharaan dan perbaikan bangunan, perusahaan

menganggarkan biaya sebesar Rp708,873,899 dan pada kenyataannya sebesar

Rp670,924,986. Maka selisihnya disebut favorable variance. Hal ini

4. Untuk biaya pemeliharaan dan perbaikan inventaris kantor, perusahaan

menganggarkan biaya sebesar Rp550,443,886 dan pada kenyataannya sebesar

Rp565,040,594. Maka selisihnya disebut unfavorable variance. Hal ini

disebabkan karena banyaknya barang-barang inventaris yang sudah rusak.

5. Untuk transportasi kantor, perusahaan menganggarkan biaya sebesar

Rp120,070,200 dan pada kenyataannya sebesar Rp125,785,200. Maka

selisihnya disebut unfavorable variance. Hal ini diakibatkan karena banyaknya

budget yang dikeluarkan untuk kelengkapan transportasi.

6. Untuk keperluan kantor perusahaan menganggarkan biaya sebesar

Rp783,700,740 sedangkan pada kenyataannya sebesar Rp700,677,200. Maka

selisihnya disebut favorable variance. Hal ini disebabkan karena alat-alat

keperluan kantor dipergunakan secara hemat.

7. Untuk biaya listrik dan air, perusahaan menganggarkan biaya sebesar

Rp661,291,347, sedangkan pada kenyataannya sebesar Rp674,466,012. Maka

selisihnya disebut unfavorable variance. Hal ini disebabkan karena pemakaian

listrik dan air yang boros.

8. Untuk biaya telepon dan faksimili, perusahaan menganggarkan biaya sebesar

Maka selisihnya disebut favorable variance. Hal ini disebabkan pemakaian

tetepon dan faksimili secara hemat.

9. Untuk biaya keamanan perusahaan menganggarkan biaya sebesar

Rp893,644,282 sedangkan pada kenyataannya sebesar Rp743,211,980. Maka

selisihnya disebut favorable variance.

10. Untuk biaya sewa peralatan kantor, perusahaan menganggarkan biaya sebesar

Rp499,770,000 sedangkan pada kenyataannya sebesar Rp485,238,220. Maka

selisihnya disebut favorable variance.

11. Untuk biaya uang lelah petugas kebersihan perusahaan menganggarkan biaya

sebesar Rp50,000,000 sedangkan pada kenyataannya sebesar Rp42,000,000.

Maka selisihnya disebut favorable variance.

12. Untuk biaya lain-lain, perusahaan menganggarkan biaya sebesar

Rp1,203,024,032 sedangkan pada kenyataannya sebesar Rp1,370,027,812.

Maka selisihnya disebut unfavorable variance. Hal ini disebabkan

ketidakmampuan perusahaan dalam menangulangi biaya-biaya lain yang

Kantor Pelayanan Perbendaharaan Negara (KPPN) Tanjungbalai telah

melakukan pengawasan yang baik sehingga tidak terlalu mengalami kerugian. Hal

ini dapat kita lihat dari laporan perbandingan realisasi dengan anggaran biaya

operasional yang telah direncanakan. Dimana setiap penyimpangan dapat

diketahui dan diidentifikasikan serta dianalisis kembali untuk mengetahui

faktor-faktor yang menyebabkan penyimpangan tersebut. Penyimpangan yang didapat

melalui evaluasi dijadikan bahan acuan untuk peiode yang akan datang.

Berdasarkan penjelasan di atas dapat dikatakan bahwa anggaran biaya

operasional perusahaan telah disusun secara efektif dan efisien. Hal ini dapat

dibuktikan dari selisih anggaran dengan realisasi yang tidak terlalu besar. Hal ini

perlu dipertahankan atau ditingkatkan lagi untuk tahun yang akan datang sehingga

perusahaan dapat terus membiayai seluruh kegiatan operasionalnya dengan baik

BAB IV

KESIMPULAN DAN SARAN

Dari uraian terakhir dari tugas akhir ini, penulis mencoba memberikan

kesimpulan dari yang telah dijelaskan dan dijabarkan pada uraian sebelumnya,

sekaligus memberikan sumbangan saran yang mungkin berguna bagi perusahaan.

A. Kesimpulan

1. Pengendalian biaya operasional pada Kantor Pelayanan Perbendaharaan

Negara (KPPN) Tanjungbalai berjalan secara efektif dan efisien, dimana

Kantor Pelayanan Perbendaharaan Negara (KPPN) Tanjungbalai

melakukan perbandingan antara biaya variance yang terjadi pada tahun

2007 bersifat positif dan menguntungkan. Hal ini terbukti dari

perbandingan anggaran perusahaan yang lebih besar daripada realisasi

perusahaan.

2. Struktur organisasi yang digunakan oleh Kantor Pelayanan

Perbendaharaan Negara (KPPN) Tanjungbalai berbentuk struktur

organisasi garis, dimana kekuasaan dan tanggung jawab bercabang pada

setiap tingkat pimpinan, mulai dari yang teratas sampai dengan yang

terbawah.

3. Perencanaan yang dibuat Kantor Pelayanan Perbendaharaan Negara

yang ada di dalam perusahaan sehingga semua pihak bertanggung jawab

dalam penyusunan anggaran.

4. Anggaran yang disusun oleh Kantor Pelayanan Perbendaharaan Negara

(KPPN) Tanjungbalai ada yang memiliki penyimpangan-penyimpangan.

Hal ini disebabkan karena meningkatnya pengeluaran-pengeluaran yang

diperlukan perusahaan.

B. Saran

Dalam bagian terakhir ini, penulis mencoba memberikan saran-saran yang

mungkin akan berguna bagi perkembangan perusahaan.

1. Mengingat pentingnya peranan anggaran, sebaiknya anggaran disusun

secra teliti dengan membentuk suatu panitia anggaran atau seksi khusus

lainnya sehingga anggaran benar-benar pedoman kerja.

2. Agar anggaran perusahaan dapat memenuhi fungsinya sebagai alat

perancanaan dan pengawasan maka perlu diadakan peningkatan dalam hal

penyusunan.

3. Setiap pimpinan sebaiknya mendelegasikan wewenang yang diberikan

kepada bawahan, mereka harus dapat memberikan pengertian kepada

setiap departemen, sehingga mereka memahami pentingnya anggaran dan

berusaha bekerja lebih giat dalam melaksanakan anggaran yang telah

dibuat.

4. Dalam upaya penyewaan peraltan kantor dan pengeluaran perusahaan,

melakukan analisis dalam melihat kondisi perekonomian perusahaan

dimasa yang kan datang sehingga fungsi anggaran benar-benar tercpai

DAFTAR PUSTAKA

Adisaputra Gunawan, Asri Marwan, 2004, Anggaran Perusahaan, Edisi Satu,

BPPE, Yogyakarta.

Napirin, 2000, Penganggaran Perusahaan, Edisi Satu, Salemba Empat, Jakarta.

Munandar M, 2001, Budgeting, Edisi Satu, BPFE, Yogyakarta.

Tunggal Widjaja Amin, Drs, 2000, Management Audit, Rineka Cipta, Jakarta.