8

BAB 2

LANDASAN TEORI

2.1 Investasi

Menurut pendapat Kasmir dan Jakfar (2008, p4), investasi adalah mengorbankan uang sekarang untuk uang dimasa mendatang. Mengorbankan uang artinya menanamkan sejumlah dana (uang) dalam suatu usaha saat sekarang atau saat investasi dimulai, kemudian mengharapkan pengembalian investasi dengan disertai tingkat keuntungan yang diharapkan dimasa yang akan datang.

Menurut Basalamah dan Haming (2003, p3), investasi secara umum diartikan sebagai keputusan untuk mengeluarkan dana pada saat sekarang untuk membeli aktiva riil (tanah, rumah, mobil dan sebagainya) dengan tujuan untuk mendapatkan penghasilan yang lebih besar di masa yang akan datang.

Menurut Sutojo (2000, p1), investasi merupakan upaya menanamkan faktor–faktor produksi langka dalam proyek tertentu. Proyek tersebut dapat bersifat baru sama sekali atau perluasan proyek yang telah ada. Faktor produksi langka itu dapat berbentuk :

a. Dana

b. Kekayaan Alam (Natural Resources) c. Tenaga ahli dan tenaga terampil d. Teknologi tingkat tinggi

Investasi bertujuan untuk memperoleh berbagai macam manfaat baik dari segi kuantitatif (manfaat financial dan makro ekonomi), kualitatif (manfaat politis, social, budaya) atau kombinasi keduanya.

Berdasarkan pengertian–pengertian investasi diatas dapat disimpulkan bahwa investasi adalah sebuah bentuk penanaman uang atau modal pada sesuatu hal, baik itu di pasar modal ataupun pada bisnis, yang kemudian dapat memberikan keuntungan di masa yang akan datang bagi investornya secara independen.

2.2 Sistem Informasi

Menurut O’Brien (2005, p5), sistem informasi dapat merupakan kombinasi teratur apapun dari orang-orang, hardware, software, jaringan komunikasi dan sumber daya data yang mengumpulkan, mengubah dan menyebarkan informasi dalam sebuah organisasi.

Menurut Turban (2008, p6), sistem informasi adalah suplai informasi yang berguna untuk memproses data menjadi informasi dan pengetahuan.

Menurut Hall (2001, p7), sistem informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan di distribusikan kepada para pemakai.

Menurut Whitten (2004, p10), sistem informasi adalah pengaturan orang, data, proses dan teknologi informasi yang berinteraksi untuk mengumpulkan, memproses, menyimpan dan menyediakan sebagai output informasi yang diperlukan untuk mendukung sebuah organisasi.

Berdasarkan pengertian-pengertian sistem informasi diatas dapat disimpulkan bahwa sistem informasi adalah sebuah kombinasi teratur dan sumber daya data yang dikumpulkan, diproses dan didistribusikan untuk mendukung sebuah organisasi.

2.3 Teknologi Informasi

Menurut Sawyer dan Willams (2005, p3), teknologi informasi adalah istilah umum yang mendeskripsikan berbagai teknologi yang membantu untuk memproduksi, manipulasi, penyimpanan, komunikasi dan menyebarluaskan informasi.

Menurut Haag, Cimmings, dan McCubbrey (2005, p14), teknologi informasi adalah komputer apa saja yang berbasiskan perangkat yang digunakan orang (people) untuk bekerja dengan informasi dan mendukung informasi dan kebutuhan proses informasi dari sebuah organisasi.

Menurut Turban, Rainer dan Potter (2003, p3), teknologi informasi adalah kumpulan dari komponen teknologi individu yang secara khusus diatur dalam komputer berbasis sistem informasi.

Jadi dari beberapa pengertian diatas, dapat ditarik kesimpulan bahwa teknologi informasi adalah hasil rekayasa manusia terhadap proses penyampaian informasi dari pengirim ke penerima sehingga lebih cepat, lebih luas sebarannya, juga lebih lama penyimpanannya.

2.4 Investasi Teknologi Informasi

Menurut Schniederjans (2004, p4), yang dimaksud dengan investasi teknologi informasi adalah suatu keputusan investasi dalam mengalokasikan seluruh tipe dari manajemen sistem informasi, termasuk diantaranya manusia dan uang.

Menurut Fitzpatrick, Edmund W (2005, p28), investasi teknologi informasi merupakan total biaya dari daur hidup (life cycle) keseluruhan proyek atau bagian proyek yang melibatkan teknologi informasi, termasuk biaya operasional setelah proyek berlangsung (Post Project Operating Cost) dari sistem yang diimplementasikan. Investasi akan hilang eksistensinya saat investasi itu diganti atau dieliminasi dengan alasan apapun.

Jadi dari beberapa pengertian di atas, dapat ditarik kesimpulan bahwa investasi teknologi informasi adalah suatu keputusan investasi yang melibatkan teknologi informasi yang diharapkan memperoleh keuntungan di masa yang akan datang pada sistem yang akan diimplementasikan.

2.4.1 Tujuan dan Tipe Investasi TI

Investasi merupakan salah satu keharusan yang dilakukan oleh sebuah perusahaan, terutama ketika bisnisnya sedang berada dalam tahap awal, yaitu pada tingkat pembentukan dan pertumbuhan (infancy dan growth stages). Pada dasarnya peranan TI bagi setiap perusahaan bersifat unik dan spesifik. Hal ini disebabkan karena masing-masing perusahaan memiliki strategi yang berbeda satu dengan lainnya. Walaupun dua buah perusahaan

misalnya berada pada suatu industri yang sama, namun peranan teknologi informasinya bisa sangat berbeda.

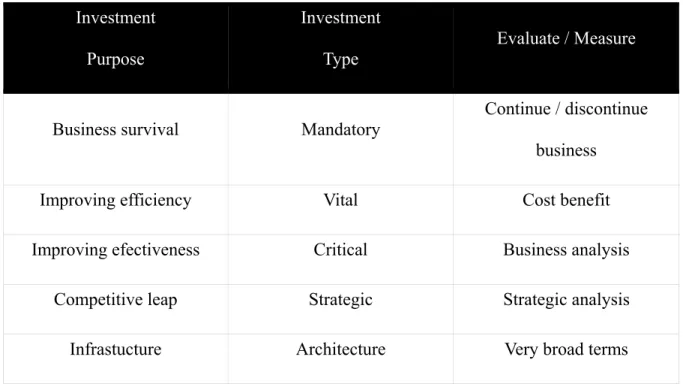

Ditinjau dari segi peranan strategis TI, paling tidak dapat ditemukan lima jenis tujuan dari dilakukannya investasi terhadap perangkat teknologi tersebut. Kategori pertama adalah karena alasan kelangsungan hidup perusahaan atau bisnis itu sendiri, dalam arti kata adalah bahwa perusahaan melihat bahwa keberadaan TI di dalam bisnis terkait sifatnya adalah mutlak. Kategori kedua adalah perusahaan yang hendak melakukan investasi karena alasan ingin memperbaiki efisiensi. Diharapkan dengan diimplementasikannya TI dalam sejumlah bidang atau akifitas tertentu, maka akan dilakukan proses reduksi atau optimalisasi terhadap alokasi beragam sumberdaya perusahaan, seperti manusia, waktu, biaya, material, aset dan lain sebagainya. Biasanya TI dipergunakan untuk menekan atau mereduksi biaya komunikasi (interaksi) dan transaksi. Berdasarkan keunggulan teori keunggulan kompetitif Michael Porter, salah satu strategi perusahaan dalam era persaingan global yang kerap dipakai adalah cost leadership, dalam arti kata manajemen berusaha untuk sedapat mungkin menekan biaya produksi agar barang atau jasa yang ditawarkannya dapat bersaing dalam harga. Artinya adalah bahwa untuk industri dimana faktor harga memiliki elastisitas yang tinggi di pasar seperti misalnya produk komoditas aspek efisiensi merupakan hal krusial atau vital yang harus diupayakan oleh perusahaan. Perusahaan akan mampu menciptakan produk atau jasa yang baik, murah dan cepat apabila proses penciptaan produk atau jasa tersebut adalah baik, murah dan cepat. Metode yang paling tepat

dipergunakan untuk mengevaluasi proposal investasi terhadap teknologi terkait adalah analisa cost benefit; dimana dalam metode ini dicoba untuk dikomparasikan antara besarnya investasi yang dikeluarkan dengan perkiraan manfaat efisiensi yang diperoleh melalui penerapan TI tersebut.

Tabel 2.1 Tujuan dan Tipe Investasi Teknologi Informasi

Investment Purpose

Investment Type

Evaluate / Measure

Business survival Mandatory Continue / discontinue business

Improving efficiency Vital Cost benefit

Improving efectiveness Critical Business analysis

Competitive leap Strategic Strategic analysis

Infrastucture Architecture Very broad terms

Sumber: Indrajit (2004, p31)

Kategori berikutnya adalah tujuan investasi untuk memperbaiki efektifitas usaha, dalam arti kata melakukan apa yang diistilahkan sebagai do the right thing. Contoh penerapan aplikasi TI terkait dengan hal ini adalah menerapkan sistem pengambilan keputusan (decision support system), membangun data warehouse untuk keperluan business intellegence

mengembangkan situs electronic commerce, dan lain sebagainya. Kategori keempat adalah keinginan perusahaan untuk mendapatkan suatu loncatan keunggulan kompetitif (competitive advantage leap) agar dapat meninggalkan para pesaing bisnisnya dengan mengembangkan teknologi yang perusahaan belum memiliki. Terkait dengan tipe investasi ini adalah pengembangan aplikasi untuk menerapkan berbagai konsep manajemen baruseperti supply chain management, enterprise resource planning, customer relationship management, call center dan lain sebagainya. Dimana secara signifikan implementasi berbagai perangkat TI ini diharapkan dapat membawa perusahaan berada jauh di depan dibandingkan dengan para pesaing bisnisnya. Investasi dalam kaitan ini memang terkesan bersifat strategis, atau memiliki perspektif rentang waktu jangka panjang, sehingga kelayakannya sangat ditentukan oleh para pimpinan senior perusahaan (misalnya para anggota direksi); sehingga alat bantu untuk mengukur visibilitas dari investasi ini biasanya terkait dengan konsep analisa strategis.

Kategori terakhir adalah suatu bentuk investasi yang dilatarbelakangi oleh peranan TI sebagai salah satu perangkat infrastruktur yang tidak dapat dihindari keberadaanya bagi sebuah perusahaan di era global ini. Besarnya investasi yang perlu dikeluarkan sifatnya sangat tergantung dari arsitektur infrastruktur yang diadopsi oleh perusahaan, sehingga alat ukur kelayakannya pun cukup beraneka ragam. Biasanya pimpinan akan melakukan proses benchmarking dengan perusahaan lain yang bergerak di

industri yang kurang lebih sama untuk mendapatkan perkiraan total investasi yang wajar untuk kategori infrastruktur.

2.5 Studi Kelayakan

Menurut O’Brien (2005, p515), studi kelayakan adalah studi awal untuk merumuskan informasi yang dibutuhkan oleh pemakai akhir, kebutuhan sumber daya, biaya, manfaat dan kelayakan proyek yang diusulkan.

Menurut Husnan dan Muhammad (2000, p4), studi kelayakan adalah penelitian tentang dapat tidaknya suatu proyek (biasanya proyek investasi) dilaksanakan dengan berhasil.

Menurut Umar (2003, p8), studi kelayakan merupakan penelitian tentang layak atau tidak layaknya suatu proyek dibangun untuk jangka waktu tertentu.

Jadi dari beberapa pengertian di atas, dapat ditarik kesimpulan bahwa studi kelayakan adalah sebuah studi awal atau analisa yang menilai layak atau tidaknya suatu proyek investasi dari berbagai aspek yang menghasilkan keuntungan secara ekonomis.

Menurut Whitten (2004, p382), ada empat kategori pengujian kelayakan : a. Operational Feasibility/Kelayakan Operasional adalah ukuran sebaik

apa solusi tersebut akan bekerja dalam organisasi. Juga ukuran pendapat orang tentang sistem/proyek tersebut.

1. Apakah masalah itu cukup berharga untuk diselesaikan, atau akankah solusi itu bermanfaat untuk menyelesaikan suatu masalah?

2. Bagaimana pendapat pengguna akhir dan manajemen mengenai masalah (solusi) itu?

b. Technical Feasibility/Kelayakan Teknis adalah ukuran kepraktisan solusi teknis tertentu dan ketersediaan sumber dan pakar teknis.

Aspek kelayakan teknis ditujukan pada tiga masalah pokok : 1. Apakah teknologi atau solusi yang diajukan cukup praktis? 2. Apakah saat ini kita telah mempunyai teknologi yang

memadai?

3. Apakah kita mempunyai pakar tenis yang memadai?

c. Schedule Feasibility/Kelayakan Jadwal adalah ukuran kelayakan daftar pelaksanaan proyek tersebut. Kelayakan jadwal ditujukan pada masalah “apakah tenggat waktu proyek cukup masuk akal?”

Melewati tenggat waktu merupakan hal yang problematis, namun mengembangkan sistem yang tidak memadai dapat menjadi malapetaka.

d. Economic Feasibility/Kelayakan Ekonomis adalah ukuran efektivitas biaya sebuah proyek atau solusinya. Kelayakan ekonomis didefinisikan sebagai Analisis Cost-Benefit. Bagaimana biaya dan keuntungan dibandingkan untuk menentukan kelayakan ekonomis?

2.6 Cost Benefit Analysis (CBA)

Menurut Indrajit (2004, p18), Cost Benefit Analyisis adalah pendekatan yang mencoba untuk menentukan atau menghitung nilai dari setiap elemen TI yang memiliki kontribusi terhadap biaya yang dikeluarkan dan manfaat yang diperoleh.

Menurut Hilton (2008, p882), Cost Benefit Analysis merupakan metode untuk mengukur hasil dari perencanaan dengan membandingkan biaya dan manfaatnya dimana hasilnya dapat berupa kuantitatif.

Menurut Alter (2000, p404-414), Cost Benefit Analysis adalah proses membandingkan perkiraan biaya dan manfaat dengan cara mengevaluasi sistem yang diusulkan.

Jadi dari beberapa pengertian di atas, dapat ditarik kesimpulan bahwa Cost Benefit Analysis adalah suatu pendekatan untuk mengukur perkiraan biaya dan membandingkan dengan manfaat yang diperoleh.

2.6.1 Komponen Biaya

Untuk melakukan analisis biaya/efektivitas diperlukan dua komponen, yaitu komponen biaya dan komponan manfaat. Komponen biaya yang berhubungan dengan pengembangan sistem informasi dapat diklasifikasikan ke dalam 3 kategori, antara lain :

a. Biaya Investasi

Merupakan modal pembayaran yang tidak diulang-ulang untuk mendapatkan atau mengembangkan peralatan baru, software baru, fasilitas baru, dan lain-lain. Contoh: komputer, storage, jaringan komunikasi, software, training/pelatihan.

b. Biaya Implementasi

Adalah biaya pembayaran satu kali untuk membuat atau menginstall kemampuan baru. Sama seperti biaya investasi, dimana satu kali biaya investasi dapat diubah ke biaya operasi tahunan (Annual Operating Cost) ketika peralatan dikontrakkan. Contoh : biaya pemindahan peralatan dan personalia perusahaan.

c. Biaya Operasi Tahunan

Biaya untuk pembayaran berulang dibutuhkan. Ini dibutuhkan untuk operasi dasar dari hari ke hari atau bulan ke bulan.Contoh : biaya penyewaan peralatan dan fasilitas spesial, biaya perawatan peralatan.

2.6.2 Komponen Manfaat

Remenyi membagi manfaat dari utilitas TI menjadi dua macam, yang bersifat tangible dan intangible. Manfaat tangible adalah yang secara langsung berpengaruh terhadap profitabilitas perusahaan, baik berupa pengurangan atau penghematan biaya (cost) maupun peningkatan pendapatan (revenue). Adapun pendekatan yang dapat dilakukan didalam manfaat tangible adalah:

a. Mereduksi biaya yang harus dikeluarkan oleh perusahaan (cost displacement).

b. Menghindari biaya yang harus dikeluarkan oleh perusahaan (cost avoidance).

Disisi lain, manfaat intangible didefinisikan sebagai manfaat positif yang diperoleh oleh perusahaan sehubungan dengan pemanfaatan TI, namun tidak memiliki korelasi secara langsung dengan profitabilitas perusahaan. Adapun pendekatan yang dilakukan dalam mengukur manfaat intangible terdiri dari 5 langkah utama, yaitu:

1) Mencoba untuk mengkonseptualisasikan dampak atau manfaat yang kira-kira akan diperoleh perusahaan dengan diimplementasikannya sistem baru.

2) Melihat perubahan langsung apa yang kira-kira akan terjadi terkait dengan manfaat yang telah didefinisikan pada langkah sebelumnya.

3) Menentukan jenis indikator ukuran apa yang dapat dipergunakan untuk mempresentasikan masing-masing perubahan tadi.

4) Memperkirakan kuantitas perubahan yang terjadi terhadap masing-masing indikator ukuran yang ada jika sistem baru diimplementasikan.

5) Mentransformasikan perubahan kuantitas indikator tersebut kedalam satuan finansial terkait dengan hal tersebut.

2.6.3 Metode untuk melakukan analisis biaya atau manfaat a. Return On Investment (ROI)

ROI digunakan untuk mengukur persentase manfaat yang dihasilkan oleh proyek dibandingkan dengan biaya yang dikeluarkannya. Metode ini disebut juga sebagai metode tingkat pengembalian menurut akuntansi atau metode laporan keuangan. Apabila metode ini digunakan, maka usulan investasi dievaluasi dengan membandingkan estimasi tingkat pengembalian rata–rata setiap tahun atas investasi itu dengan suatu target tingkat pengembalian. ROI dari suatu proyek investasi dapat dihitung dengan menggunakan rumus :

ROI = venue NCF Re × InitialInvestment venue Re

b. Net Present Value (NPV)

Menurut Garrison dan Noreen (2003, p637), NPV adalah perbedaan antara nilai aliran kas masuk sekarang dengan nilai aliran kas keluar yang tergabung dengan proyek investasi. Besarnya NPV bila dinyatakan dalam rumus adalah sebagai berikut :

Keterangan : = investasi awal

= cash flow n = lamanya tahun r = tingkat bunga

NPV proyek memberikan ukuran nilai bersih proposal investasi dalam nilai uang pada saat sekarang. Oleh karena semua arus kas didiskontokan kembali ke masa sekarang, membandingkan selisih antara nilai sekarang arus kas tahunan dan pengeluaran awal menentukan nilai bersih atas penerimaan proposal investasi dalam nilai uang pada saat sekarang.

a. Jika NPV > 0, investasi yang dilakukan memberikan manfaat bagi perusahaan sehingga proyek bisa dijalankan.

b. Jika NPV < 0, investasi yang dilakukan akan mengakibatkan kerugian bagi perusahaan sehingga proyek ditolak.

c. Jika NPV = 0, investasi yang dilakukan tidak mengakibatkan perusahaan untung atau rugi sehingga jika proyek tetap dilaksanakan atau tidak dilaksanakan tidak berpengaruh pada keuangan perusahaan.

c. Payback Period (PP)

Menurut Garrison dan Noreen (2003, p653), Payback Period didefinisikan sebagai banyaknya waktu yang diperlukan oleh suatu proyek untuk mengganti awal dari penerimaan kas yang ditimbulkannya. Metode payback period bukan ukuran profitabilitas yang sebenarnya dari suatu investasi. Metode ini mengatakan berapa tahun yang akan diperlukan untuk menutupi kembali investasi. Dengan perhitungan yang mudah dan sederhana kita bisa menentukan lamanya waktu pengembalian dana investasi dengan metode payback period. Hal ini menjadi salah satu kelebihan dari metode tersebut. Selain itu kelebihan metode payback period ini adalah bisa digunakan sebagai alat pertimbangan resiko karena semakin pendek payback periodnya maka semakin pendek pula resiko kerugiannya, serta dapat pula digunakan untuk membandingkan dua proyek yang memiliki resiko dan rate of return yang sama dengan cara melihat jangka waktu pengembalian investasi (payback period) apabila payback periodnya lebih pendek itu

yang dipilih. Tetapi metode ini juga memiliki kelemahan yaitu tidak mempertimbangkan nilai waktu uang.

d. Profitability Index (PI)

Menurut Keown (2006, p312), PI atau indeks keuntungan adalah rasio nilai sekarang dari arus kas bersih pada masa depan terhadap pengeluaran awalnya. Walau kriteria nilai bersih sekarang investasi memberikan ukuran kelayakan proyek dalam nilai uang yang absolut, maka indeks keuntungan memberikan ukuran relatif dari keuntungan bersih masa depannya terhadap biaya awal.

Kriteria keputusan dengan menggunakan indeks keuntungan adalah menerima proyek jika PI lebih besar atau sama dengan 1,00 dan menolak proyek jika PI kurang dari 1,00.

PI ≥ 1,0 : Terima PI < 1,0 : Tolak

Jika kriteria ini dilihat secara lebih mendalam maka akan memberikan keputusan terima–tolak dan sama dengan kriteria nilai bersih sekarang. Jika nilai bersih sekarang arus kas proyek lebih besar daripada pengeluaran kas awalnya, maka nilai bersih sekarang proyek akan positif dan menandakan bahwa keputusan harus diterima. Jika begitu, indeks keuntungan proyek juga akan lebih besar dari satu, karena nilai bersih sekarang arus kas (pembilang dalam PI) lebih besar daripada pengeluaran awal (penyebut dalam PI).

e. Benefit Cost Ratio (BCR)

Analisis biaya dan manfaat merupakan analisis yang digunakanuntuk mengetahui besaran keuntungan/kerugian serta kelayakan suatu proyek. Dalam perhitungannya analisis ini memperhitungkan biaya serta manfaat yang akandiperoleh dari pelaksanaan suatu proyek. Dalam analisis biaya dan manfaat perhitungan manfaat serta biaya ini merupakan satu kesatuan yang tidak dapat dipisahkan. Manfaat analisis benefit cost ratio secara umum yaitu membantu dalam proses pengambilan keputusan, menambah alternatif atau pilihan dan mengurangi biaya alternatif yang tidak efektif.

Agar investasi yang dilakukan dapat dinyatakan layak bagi perusahaan maka diperlukan Benefit Cost ratio lebih besar dari satu berarti manfaat lebih besar dari biaya yang digunakan untuk memperoleh benefit itu, dan benefit dapat menutupi selain dari biaya

juga dapat mengembalikan (repayment) investasi, dan yang terpenting benefit harus dapat memberikan keuntungan bagi perusahaan.

Keterangan :

r = suku bunga

Bt = Pendapatan sampai tahun ke t Ct = Biaya berjalan sampai tahun ke t

2.7 Sistem Pembayaran Jasa Fee (SPJF)

Sistem Pembayaran Jasa Fee (SPJF) adalah sebuah sistem yang digunakan oleh PT Patra Trading.SPJF ini dibuat oleh Development dan Programmer TI Dept PT Patra Trading, yang mana sistem ini digunakan untuk mempermudah karyawan dalam mendata dan mengecek pengisian di Stasiun Pembakaran Bahan Bakar Elpiji (SPBE) yang akan dilaporkan kepada pusat berupa berita acara harian maupun bulanan. Selain itu sistem SPJF juga digunakan untuk mempermudah karyawan dalam menghitung jasa fee yang akan di dapat dari setiap SPBE pengisian per tabung, dimana setiap SPBE memiliki jasa fee yang berbeda-beda. Pencatatan jasa fee ini akan muncul

∑ ∑

diberita acara harian maupun bulanan yang akan diterima oleh Patra Trading dari 20 cabang SPBE di seluruh Indonesia. Dokumen dari berita acara harian maupun bulanan ini akan dilaporkan pada PT Pertamina untuk penagihan jasa fee dari pengisian LPG yang akan diterima oleh Patra Trading.

Sistem SPJF ini memiliki modul yang mana di dalam modul tersebut tersedia beberapa menu yaitu menu master, menu transaksi, dan menu laporan. Di dalam menu master ini berisi kabupaten yang digunakan untuk melakukan input data kabupaten, agen digunakan untuk melakukan input data agen, truk digunakan untuk melakukan input data truk, supir digunakan untuk melakukan input data supir, badan usaha digunakan untuk melakukan input data badan usaha, dan SPBE yang digunakan untuk melakukan input data SPBE. Di dalam menu transaksi berisi transaksi stok yang digunakan untuk input data stok opname harian, transaksi pengisian harian digunakan untuk melakukan input data pengisian harian, dan transaksi pengisian bulanan digunakan untuk melakukan input data pengisian bulanan. Di dalam menu laporan berisi laporan berita acara harian yang digunakan untuk melihat data pengisian harian, dan laporan berita acara bulanan yang digunakan untuk melihat data pengisian setiap bulannya.