BAB II

TELAAH PUSTAKA DAN PERUMUSAN MODEL

PENELITIAN

2.1. Telaah Pustaka

2.1.1. Sistem Pengendalian Intern

2.1.1.1. Pengertian Sistem

Sistem merupakan kumpulan elemen yang saling berhubungan dan membentuk suatu kesatuan yang terpadu serta bekerjasama untuk mencapai suatu tujuan. Menurut Azhar (2004) sistem merupakan kumpulan atau group dari sub sistem/bagian/komponen apapun baik fisik ataupun non fisik yang saling berhubungan satu sama lain dan bekerja secara harmonis untuk mencapai suatu tujuan tertentu.

Target dan sasaran akhir yang ingin dicapai oleh suatu sistem adalah tujuan dari sistem itu sendiri. Maka dari itu, target dan sasaran akhir tersebut harus diketahui kriterianya terlebih dulu agar dapat tercapai dan mencapai tujuan yang ditentukan. Disamping itu, penentuan kriteria pun dapat dijadikan sebagai tolak ukur atau alat ukur untuk menilai keberhasilan suatu sistem lalu dibuat menjadi dasar untuk melakukan pengendalian.

2.1.1.2. Pengertian Pengendalian

Pengendalian merupakan usaha sistematik perusahaan untuk mencapai tujuan dengan cara membandingkan prestasi kerja dengan rencana dan membuat tindakan yang tepat untuk mengkoreksi perbedaan yang penting. Pengendalian menurut Welsch, Hilton, dan Gordon yang diterjemahkan oleh Purwatiningsih dan Warouw (2000) menyatakan bahwa pengendalian adalah suatu proses untuk menjamin terciptanya kinerja yang efisien yang memungkinkan tercapainya tujuan perusahaan. Menurut Hasibuan (2007) definsi pengendalian adalah sebagai berikut:

“Pengendalian adalah usaha sistematis untuk menetapkan standar prestasi (performance standard) dengan merencanakan sasarannya guna mendesain sistem informasi umpan balik., membandingkan prestasi kerja tadi dengan standar yang telah ditetapkan terlebih dahulu, menentukan apakah ada penyimpangan dan mencatat besar kecilnya penyimpangan dan mengambil tindakan yang diperlukan untuk memastikan bahwa semua sumber perusahaan dimanfaatkan secara efektif dan efisien, mungkin guna mencapai tujuan perusahaan.”

(Hasibuan:2007) Berdasarkan pengertian diatas dapat disimpulkan bahwa pengendalian adalah usaha untuk membandingkan prestasi kerja dengan rencana dan untuk mengkoreksi perbedaaan atau penyimpangan yang terjadi agar tujuan perusahaan dapat tercapai. Pengendalian ini berguna untuk mengarahkan laju organisasi agar tetap mengikuti tujuan yang telah ditetapkan. Pengendalian intern merupakan alat bantu bagi manajemen dalam melaksanakan fungsi pengendalian baik langsung maupun tidak langsung.

2.1.1.3. Pengertian Sistem Pengendalian Intern

Pengendalian merupakan suatu konsep yang meliputi metode, kebijakan dan prosedur dalam suatu organisasi yang menjamin keamanan atas harta kekayaan, akurasi dan kelayakan data yang dimiliki organisasi. Dalam arti luas pengendalian intern dapat dibagi menjadi pengendalian administratif dan pengendalian akuntansi. Pengendalian administratif meliputi rencana kerja organisasi dan prosedur-prosedur yang berhubungan dengan efisiensi usaha dan ketaatan terhadap kebijakan, sedangkan kebijakan akuntansi meliputi rencana kerja dan pengamanan harta milik organisasi serta adanya laporan keuangan yang dapat dipercaya. Pengendalian memiliki peran penting bagi organisasi karena beberapa hal, pertama adalah dengan adanya pengendalian dapat memberikan jaminan yang layak bahwa tujuan organisasi dapat dicapai, kedua yaitu mengurangi resiko organisasi mengalami gangguan, bahaya, dan kerugian, kemudian yang ketiga dengan adanya pengendalian dapat memberikan jaminan yang layak bahwa kewajiban-kewajiban hukum bisa dipatuhi.

Pengertian pengendalian intern yang dijelaskan pada Peraturan Perundang-undangan Nomor 60 Tahun 2008 adalah:

“Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan”.

Pengertian lain yang diungkapkan oleh Krismiaji (2005:218) bahwa pengendalian intern adalah rencana organisasi dan metode yang digunakan untuk

menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen.

Selain itu, definisi pengendalian intern menurut Committee Of Sponsoring

Of Treadway Commission (COSO) yang dikutip dalam buku Accounting Information Systems yang dibuat oleh Marshall B. Romney dan Paul John S.

(2004:230) adalah:

“Suatu proses yang diimplementasikan oleh dewan komisaris, pihak manajemen, dan mereka yang berada di bawah arahan keduanya, untuk memberikan jaminan yang wajar bahwa tujuan pengendalian dicapai dengan pertimbangan hal-hal berikut:

1. Efektivitas dan efisiensi operasional organisasi 2. Keandalan pelaporan keuangan

3. Kesesuaian dengan hukum dan peraturan yang berlaku”

Berdasarkan pengertian pengendalian intern yang diungkapkan sebelumnya, maka dapat disimpulkan bahwa pengendalian intern adalah suatu sistem yang terdiri dari beberapa unsur yaitu orang, struktur, metode, dan proses yang saling berkaitan dan bekerjasama disesuaikan dengan ukuran-ukuran yang ditetapkan organisasi untuk mencapai tujuan instansi.

2.1.1.4. Tujuan Sistem Pengendalian Intern

COSO (1994:3) mendefinisikan pengendalian intern sebagai, sebuah

proses yang dipengaruhi oleh dewan komisaris, manajemen, dan pegawai perusahaan lainnya yang dibentuk untuk menyediakan keyakinan yang memadai/wajar dengan pencapaian tujuan dalam kategori sebagai berikut:

1. Efektifitas dan efisiensi aktivitas operasi

Kendali ini dimaksudkan untuk mendorong penggunaan yang efektif dan efisien atas sumber daya organisasi, hal ini mencakup personil untuk mengoptimalkan sasaran organisasi. Bagian penting dari kendali ini adalah informasi yang akurat untuk pengambilan kebutusan intern.

2. Keandalan pelaporan keuangan

Secara legal dan profesional manajemen bertanggung jawab untuk menyiapkan laporan keuangan bagi investor, kreditur, dan para pemakai lainnya. Dalam rangka memenuhi tanggung jawab maka diperlukan adanya kendali untuk memastikan bahwa informasi tersebut disiapkan secara wajar menurut prinsip akuntansi.

3. Kecermatan terhadap hukum dan peraturan yang berlaku

Konsekuensi dari pendirian suatu organisasi yang berorientasi publik adalah kewajiban legal, organisasi diwajibkan untuk memenuhi aturan hukum dan berbagai aturan yang berlaku. Kendali ini memiliki nilai penting dalam rangka memastikan bahwa organisasi dalam kelangsungan telah mematuhi dan taat terhadap hukum dan peraturan yang berlaku. 4. Pengamanan aset entitas

Terkait dengan tujuan pelaporan manajemen publik, maka ditambahkan kategori baru, yaitu pengamanan aset perusahaan. Nilai penting dari kendali ini adalah mencegah terjadinya akuisisi, penggunaan atau pemindahan aset yang tidak terotorisasi yang dapat memiliki efek material terhadap laporan keuangan.

Menurut Azhar (2004) pengendalian intern dilakukan berdasarkan beberapa tujuan sebagai berikut :

1. Untuk memberikan jaminan yang meyakinkan bahwa tujuan dari setiap aktivitas akan dicapai.

2. Untuk mengurangi resiko yang akan dihadapi oleh perusahaan karena kejahatan, bahaya atau kerugian yang disebabkan oleh penipuan, kecurangan, dan penggelapan.

3. Untuk memberikan jaminan yang meyakinkan dan dapat dipercaya bahwa semua tanggung jawab hukum telah dipenuhi.

Sedangkan menurut Mulyadi dalam buku Sistem Akuntansi, tujuan dari sistem pengendalian intern diantaranya adalah :

1. Menjaga kekayaan organisasi.

2. Mengecek ketelitian dan keandalan data akuntansi. 3. Mendorong efisiensi.

4. Mendorong dipatuhinya kebijakan manajemen.

Adapun tujuan utama dari penyelenggaraan sistem pengendalian intern di intansi pemerintah/instansi di lingkungan pemerintahan yang tertuang dalam PP Nomor 60 tahun 2008, menjelaskan bahwa tujuan dari sistem pengendalian intern adalah untuk memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan, pengamanan aset Negara, dan ketaatan terhadap peraturan perundang-undangan.

2.1.1.5. Indikator Sistem Pengendalian Intern

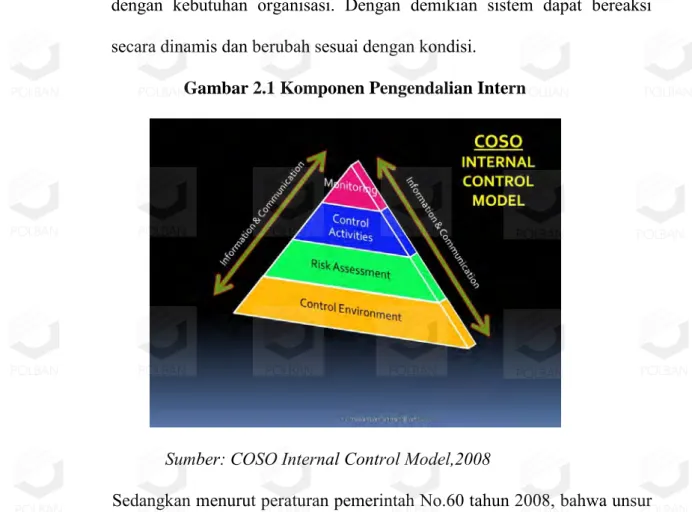

COSO (1994:16) menyebutkan bahwa pengendalian intern terdiri dari 5 komponen yang terintegrasi, antara lain:

1. Lingkungan Pengendalian (Control Environment)

Inti dari semua aktivitas bisnis adalah orang-orang yang terlibat di dalamnya. Hal tersebut termasuk integrits, nilai etika, kompetensi, serta lingkungan operasi. Lingkungan pengendalian seperti mesin yang menggerakan organisasi dan fondasi yang menopang komponen lainnya. 2. Penilaian Risiko (Risk Assessment)

Organisasi harus mengetahui dan sadar dengan risiko yang dihadapi. Tujuan yang ditetapkan organisasi harus terintegrasi dengan penjualan, produksi, marketing, keuangan dan aktivitas lainnya sehingga organisasi dapat beroperasi dengan baik. Selain itu organisasi juga harus membangun mekanisme untuk mengidentifikasi, menganalisis dan mengelola risiko yang ada.

3. Aktivitas Pengendalian (Control Activities)

Kebijakan dan prosedur pengendalian harus dibangun dan dilaksanakan untuk membantu memastikan bahwa tindakan-tindakan yang perlu dilakukan untuk mencapai tujuan organisasi dapat tercapai.

4. Informasi dan Komunikasi (Information and Communication)

Berbagai aktivitas organisasi ini dikelilingi oleh sistem informasi dan komunikasi. Informasi dan komunikasi membuat orang-orang yang ada di

organisasi dapat menangkap dan menukar informasi yang dibutuhkan untuk mencapai tujuan organisasi.

5. Pengendalian (Monitoring)

Semua proses tersebut harus dimonitor, selain itu modifikasi dibuat sesuai dengan kebutuhan organisasi. Dengan demikian sistem dapat bereaksi secara dinamis dan berubah sesuai dengan kondisi.

Gambar 2.1 Komponen Pengendalian Intern

Sumber: COSO Internal Control Model,2008

Sedangkan menurut peraturan pemerintah No.60 tahun 2008, bahwa unsur sistem pengendalian intern memiliki lima komponen yang berkaitan dengan stuktur sebagai berikut :

1. Lingkungan Pengendalian

Kondisi dalam instansi pemerintah yang mempengaruhi efektifitas pengendalian intern. Pimpinan instansi pemerintah wajib menciptakan dan memeligara lingkunagn pengendalian yang menimbulkan perilaku positif dan

kondusif untuk penerapan sistem pengendalian intern dalam lingkungan kerjanya. Hal ini mengingatkan tentang tindakan, kebijakan, dan prosedur yang merefleksikan seluruh sikap top manajemen, dewan komisaris, dan pemilik entitas tentang pentingnya pengendalian dalam suatu entitas, yang mencakup:

a. Nilai intregritas dan etika

Memelihara suasana etika organisasi, menjadi teladan untuk tindakan-tindakan yang benar. Menghilangkan godaan-godaan untuk melakukan tindakan yang tidak etis dan menegakkan disiplin sebagaimana mestinya. b. Komitmen terhadap kompetensi

Mengidentifikasi dan menetapkan kegiatan yang dibutuhkan untuk menyelesaikan tugas dan fungsi pada masing-masing posisi dalam instansi Pemerintah

c. Kepemimpinan yang Kondusif

Pimpinan instansi pemerintah memiliki sikap yang selalu mempertimbangkan risiko dalam mengabil keputusan.

d. Memiliki struktur organisasi

Kerangka kerja bagi manajement dalam perencanaan,pengarahan,dan pengendalian organisasi dalam mencapai tujuan-tujuan organisasi.

e. Pembagian wewenang dan penbebanan tanggung jawab

Satuan usaha membatasi garis tanggung jawab dan wewenang yang ada. f. Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan SDM

Penetapan praktik-praktik yang layak dalam hal perolehan, orientasi, pelatihan,evaluasi, pembinan, promosi, kompensasi dan tindakan disiplin bagi sumber daya manusia.

g. Perwujudan peran aparat pengawasan intern yang efektif h. Hubungan kerja yang baik dengan instansi pemerintah terkait 2. Penilaian Risiko

Diawali dengan penetapan maksud dan tujuan instansi Pemerintah yang jelas dan konsisten baik pada tingkat kegiatan. Selanjutnya Instansi Pemerintah mengidentifikasi secara efisien dan efektif risiko yang dapat menghambat pencapian tujuan tersebut, baik yang bersumber dari dalam maupun luar instansi. Penaksiran risiko mencakup:

a. Identifikasi Resiko

Mengindentifikasi secara efisien dan efektif risiko yang dapat menghambat pencapaian tujuan instansi, baik yang bersumber dari dalam maupun luar instansi.

b. Analisis Resiko

Menentukan dampak dari resiko yang telah diidentifikasi terhadap pencapaian tujuan instansi.

2. Informasi dan komunikasi

informasi adalah data yang telah diolah yang dapat digunakan untuk pengambilan keputusan dalam rangka penyelenggaraan tugas dan fungsi instansi pemerintah. Sedangkan komunikasi adalah proses penyampaian

pesan atau informasi dengan mengguakan simbol atau lambing tertentu baik secara langsung maupun tidak langsung untuk mendapatkan umpan balik. Instansi pemerintah harus memiliki informasi yang relevan dan dapat diandalkan baik informasi keuangan maupun non keuangan, yang berhubungan dengan peristiwa-peristiwa eksternal dan intern, yang menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi serta mengelola, mengembangkan dan memperbarui sistem informasi secara terus menerus.

3. Kegiatan Pengendalian

Kegiatan yang diperlukan untuk mengatsi risiko serta penetapan dan pelaksanaan kebijakan dan prosedur untuk memastikan bahwa tindatan mengatasi resiko telah di lakasanakan secara efektif. Aktivitas pengendalian adalah kebijakan dan prosedur yang dibangun oleh manajemen untuk mencapai tujuan laporan keuangan yang obyektif, yang mencakup:

a. Reviu atas kinerja instansi pemerintah yang bersangkutan

Memantau pencapaian kinerja instansi pemerintah tersebut dibandingkan dengan rencana sebagi tolak ukur kinerja.

b. Pembinaan SDM

c. Pengendalian atas pengelolaan sistem informasi d. Pengendalian fisik atas aset

Pimpinan instansi pemerintah menetapkan, mengimplementasikan, dan mengkomunikasikan rencana identifikasi, kebijakan, dan prosedur pengamanan fisik kepada seluruh pegawai.

e. Penetapan dan reviu atas indikator dan ukuran kinerja

Ukuran dan indikator kinerja ditetapkan untuk tingkat instansi pemerintah, kegiatan dan pegawai instansi pemerintah mereviu dan melakukan validasi secara periodik atas ketetapan dan keandalan ukuran dan indikator kinerja. f. Pemisahan fungsi

Pimpinan instansi pemerintah harus menjamin bahwa seluruh aspek utama transaksi atau kejadian tidak dikendalikan oleh 1(satu) orang.

g. Otorisasi atas transaksi dan kejadian yang penting

Pimpinan instansi pemerintah menetapkan dan menkomunikasikan syarat dan ketentuan otorisasi kepada pegawai.

h. Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian

Pimpinan instansi pemerintah menetapkan dan mengkomunikasikan syarat dan ketentuan otoisasi kepada pegawai.

i. Pembatasan akses atas sumber daya dan pencatatannya

Menetapkan akuntabilitas terhadap sumber daya dan pencatatanya,

pemerintah wajib memberikan aksen hanya kepada yang berwenang dan melakukan reviu atas pemabtasan tersebut secara berkala.

j. Akuntabilitas terhadap sumber daya dan pencatatannya

Pimpinan instansi pemerintah wajib menugaskan pegawai yang bertanggung jawab terhadap penyimpanan sumber daya dan pencatatanya serta melakukan reviu atas penugasan tersebut secara berkala.

k. Dokumentasi yang baik atas sistem pengendalian intern serta transaksi dan kejadian penting

Instansi pemerintah wajib memiliki, mengelola, memelihara, dan secara berkala memutakhiran dokumentasi yang mencangkup seluruh sistem mengendalian intern serta tranksaksi dan kejadian penting.

4. Informasi dan komunikasi

Informasi harus dicatat dan dilaporkan kepada pimpinan instansi pemerintah dan pihak lain yang ditentukan. Informasi disajikan dalam suatu bentuk dan sarana tertentu serta tepat waktu sehingga memungkinkan pimpinan instansi pemerintah melaksanakan pengendalian dan tanggung jawabnya. Pimpinan instansi pemerintah wajib mengidentifikasi, mencatat, dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat. Untuk menyelenggaraan komunikasi yang efektif pimpinan instansi pemerintah harus sekurang-kurangnya:

a. Menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi.

b. Mengelola, mengembangkan, dan memperbarui sistem informasi secara terus-menerus.

5. Pemantauan

Proses penilaian atas mutu kinerja sistem pengendalian intern dalam proses yang memberikan keyakinan bahwa temuan audit dan evaluasi lainnya segera ditindaklanjuti. Pemantauan pengendalian intern dilaksanakan melalui kegiatan pengelolaan rutin supervise, pembandingan rekonsiliasi dan tindakan lain yang terkait dalam pelaksanaan tugas, dimana evaluasi terpisah dapat

dilakukan oleh aparat pengawasan intern pemerintah atau pihak eksternal pemerintah serta menggunakan daftar uji intern.

2.1.1.6. Prinsip Umum Penyelenggaraan Sistem Pengendalian Intern Pemerintah (SPIP)

Konsep dasar pengendalian memandang bahwa sistem pengendalian intern bukan suatu kejadian atau keadaan yang terjadi sesaat dan mandiri, akan tetapi merupakan suatu rangkaian tindakan yang mencakup seluruh kegiatan instansi yang dilakukan untuk mendapatkan keyakinan yang wajar bahwa tujuan akan dicapai. Konsep ini memberikan prinsip umum yang harus diperhatikan dalam menerapkan SPIP yaitu:

a. Sistem Pengendalian Intern sebagai proses yang integral dan menyatu dengan instansi atau kegiatan secara terus menerus. Sistem Pengendalian Intern akan efektif apabila dibangun ke dalam infrastruktur suatu instansi dengan menjadi bagian dari organisasi yang dikenal dengan istilah

”built-in”. Pengertian built-in adalah suatu proses yang terintegrasi dengan

kegiatan, dan akan menyatu dengan pelaksanaan fungsi manajemen, mulai dari perencanaan sampai evaluasi.

b. Sistem Pengendalian Intern dipengaruhi oleh manusia. Efektivitas sistem pengendalian inten sangat bergantung pada manusia yang melaksanakannya. Manajemen menetapkan tujuan, merancang dan melaksanakan mekanisme pengendalian, memantau serta mengevaluasi pengendalian. Selanjutnya, seluruh pegawai dalam instansi memegang

peranan penting untuk melaksanakan sistem pengendalian intern secara efektif.

c. Sistem pengendalian Intern memberikan keyakinan yang memadai, bukan keyakiinan yang mutlak. Betapapun baiknya perancangan dan pengoperasian sistem pengendalian intern dalam suatu instansi, tidak dapat memberikan jaminan keyakina yang mutlak bahwa tujuan instansi dapat tercapai. Hal ini disebabkan kemungkinan pencapaian tujuan tetap dipengaruhi oleh keterbatasan yang melekat dalam seluruh sistem pengendalian intern, seperti kesalahan manusia, pertimbangan yang keliru, dan adanya kolusi.

d. Sistem Pengendalian Intern diterapkan sesuai dengan kebutuhan ukuran, kompleksitas, sifat, tugas dan fungsi Instansi Pemerintah Bentuk, luasan dan kedalaman pengendalian akan tergantung pada tujuan dan ukuran instansi, serta sesuai dengan kebutuhan dan ciri kegitan serta lingkungan yang melingkupinya, karakter operasi dan lingkungan dimana kegiatan instansi dilaksanakan. Dengan konsep ini, tidak ada pengendalian yang dimiliki suatu instansi yang langsung dapat ditiru dan diterapkan pada instansi lain.

2.1.1.7. Faktor-Faktor yang Mempengaruhi Keberhasilan Penerapan Sistem Pengendalian Intern Pemerintah (SPIP)

Terdapat beberapa faktor yang mempengaruhi keberhasilan penerapan Sistem Pengendalian Intern Pemerintah (SPIP), antara lain (Wibisono, 2010):

1. Sumber Daya Manusia

Sumber daya manusia adalah merupakan modal utama dan penggerak dalam suatu organisasi, dan merupakan soft control dalam penerapan SPIP ini. Sumber daya manusia yang dimaksudkan adalah SDM yang memiliki integritas dan mentaati nilai etika. Sumber Daya Manusia yang mempunyai integritas dan mentaati etika adalah merupakan komponen penting dalam mendorong agar organisasi dapat berjalan pada relnya. 2. Komitmen

Komitmen merupakan keterikatan untuk melaksanakan suatu kegiatan (Usman, 2010). Keberhasilan dan kunci sukses tercapainya tujuan organisasi sangat dipengaruhi oleh komitmen dari seluruh pimpinan dan pegawai dalam menjalankan organisasi. Dalam penerapan SPIP, komitmen pimpinan sangat diharapkan sehingga apapun keputusan maupun kebijakan yang akan diambil terkait dengan perbaikan terhadap pengendalian intern, prosedur dan aturan yang akan dilaksanakan mendapatkan dukungan sepenuhnya dari pimpinan.

3. Keteladanan dari Pimpinan

Lingkungan pekerjaan sangat mempengaruhi pembentukan karakter dan budaya kerja dalam suatu organisasi. Dalam suatu kondisi lingkungan yang kondusif, dengan pimpinan yang selalu memberikan contoh prilaku yang positif, selalu mendorong bawahan untuk terbiasa bersikap terbuka, jujur dan disiplin akan memudahkan organisasi dalam pencapaian tujuannya. Keteladan pimpinan dalam bersikap dan bertingkah laku akan

dapat mendorong terciptanya budaya kerja yang selalu mengedepankan nilai-nilai kejujuran, etika dan disiplin.

4. Ketersediaan Infrastruktur

Keberadaan infrastruktur mencakup antara lain: pedoman, kebijakan, dan prosedur yang terintegrasi dengan unsur-unsur SPIP lainnya, sesuai dengan proses bisnis dan karakteristik suatu instansi pemerintah terkait dengan penyelenggaraan SPIP. Keberadaan infrastruktur harus didukung oleh implementasi dari infrastruktur SPIP tersebut.

2.1.1.7. Sistem Pengendalian Intern dan Laporan Keuangan Pemerintah Daerah

Laporan Keuangan Pemerintah Daerah pada dasarnya merupakan asersi atau pernyataan dari pihak manajemen pemerintah daerah yang menginformasikan kepada pihak lain yaitu pemegang kepentingan yang ada tentang kondisi keuangan pemerintah daerah. Menurut Mahmudi (2007), untuk melindungi para pengguna laporan keuangan, maka diperlukan pihak ketiga yaitu auditor independen dalam menilai kualitas laporan keuangan pemerintah daerah.

Agar suatu laporan keuangan dapat memberikan keyakinan kepada penggunannya dan dipergunakan dalam proses pengambilan keputusan, diperlukan adanya pernyataan kualitas atas laporan keuangan (opini) yang diberikan oleh auditor ekstern. Sesuai dengan pasal 23 UUD 1945, yang berwenang untuk memeriksa pengelolaan dan tanggung jawab keuangan Negara Indonesia adalah Badan Pemeriksa Keuangan (BPK).

Pemeriksaan keuangan adalah pemeriksaan atas laporan keuangan yang bertujuan untuk memberikan keyakinan memadai (reasonable assurance) bahwa laporan keuangan telah disajikan secara wajar dalam semua hal yang material, sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Peningkatan akuntabilitas keuangan Negara yang tercermin dari opini yang diberikan oleh BPK, sangat terkait dengan efektifivitas pengendalian intern yang dilakukan oleh pemerintah daerah. Keluarnya PP 60 tahun 2008 menunjukkan adanya komitmen dari pemerintah untuk untuk membangun sistem pengendalian intern yang memadai untuk menjamin tercapainya tujuan pemerintah secara efektif dan efisien.

Menurut Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, pasal 55 ayat (4) menyatakan Menteri/Pimpinan Lembaga selaku Pengguna Anggaran/Pengguna Barang memberikan pernyataan bahwa pengelolaan APBN telah diselenggarakan berdasarkan Sistem Pengendalian Intern yang memadai dan akuntansi keuangan yang diselenggarakan sesuai dengan Standar Akuntansi Pemerintah (SAP).

Selanjutnya, pasal 58 ayat (1) dan (2) undang-undang tersebut juga menyatakan dalam rangka meningkatkan transparansi dan akuntabilitas pengelolaan keuangan Negara, Presiden selaku Kepala Pemerintahan mengatur dan menyelenggaran Sistem Pengendalian Intern di lingkungan pemerintah secara menyeluruh.

Dalam suatu sistem pengendalian intern yang efektif diperlukan adanya fungsi intern audit yang berperan sebagai „mata dan telinga‟ dari pimpinan

tertinggi organisasi. Secara berkala, intern auditor akan menyampaikan laporan hasil audit yang berisi rekomendasi perbaikan terhadap kelemahan atau penyimpangan yang ditemui dalam pemeriksaan.Laporan yang diterbitkan oleh

Association of Certified Fraud Examiners pada tahun 2002 menunjukkan bahwa

pengendalian intern yang kuat merupakan faktor yang paling efektif dalam upaya mengatasi korupsi dibandingkan dengan kamera pengintai (surveillance camera) sebagai faktor yang paling kurang efektif. (Indreswari, 2010)

2.1.2 Kinerja Keuangan

2.1.2.1 Pengertian Kinerja Keuangan

Pengertian kinerja menurut Mulyadi dalam buku Sistem Perencanaan dan

Pengendalian Manajemen (2007:337) adalah sebagai berikut, “Kinerja adalah

keberhasilan personel, tim, atau unit organisasi dalam mewujudkan sasaran strategik yang telah ditetapkan sebelumnya dengan prilaku yang diharapkan”

Permendagri Nomor 13 Tahun 2006 menjelaskan bahwa kinerja adalah keluaran atau hasil dari program atau kegiatan yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur.

Dari penjelasan di atas, maka penulis dapat menyimpulkan bahwa kinerja keuangan adalah suatu usaha yang dilakukan untuk mengevaluasi efisiensi dan efektivitas dari aktivitas organisasi untuk mewujudkan sasaran, tujuan, visi, dan

misi organisasi yang berhubungan dengan aktivitas yang dapat dinilain dengan uang dan telah dilaksanakan pada suatu periode tertentu.

2.1.2.2 Tujuan dan Manfaat Penilaian Kinerja

Mulyadi (2007:360) mengatakan bahwa “Tujuan pokok kinerja adalah untuk memotivasi personel dalam mencapai sasaran organisasi dan dalam mematuhi standar prilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang dikehendaki oleh organisasi”.

Wayne C. Parker (1996) menyebutkan 5 (lima) manfaat adanya pengukuran kinerja suatu entitas pemerintahan, yaitu:

1. Pengukuran kinerja meningkatkan mutu pengambilan keputusan.

Seringkali keputusan yang diambil pemerintah dilakukan dalam keterbatasan data dan berbagai pertimbangan politik serta tekanan dari pihak-pihak yang berkepentingan. Proses pengembangan pengukuran kinerja ini akan memungkinkan pemerintah untuk menentukan misi dan menetapkan tujuan pencapaian hasil tertentu. Di samping itu dapat juga dipilih metode pengukuran kinerja untuk melihat kesuksesan program yang ada. Di sisi lain, adanya pengukuran kinerja membuat pihak legislatif dapat memfokuskan perhatian pada hasil yang didapat, memberikan evaluasi yang benar terhadap pelaksanaan anggaran serta melakukan diskusi mengenai usulan-usulan program baru.

2. Pengukuran kinerja meningkatkan akuntabilitas intern.

Dengan adanya pengukuran kinerja ini, secara otomatis akan tercipta akuntabilitas di seluruh lini pemerintahan, dari lini terbawah sampai teratas. Lini teratas pun kemudian akan bertanggung jawab kepada pihak legislatif.

3. Pengukuran kinerja meningkatkan akuntabilitas publik.

Meskipun bagi sebagian pihak pelaporan evaluasi kinerja pemerintah kepada masyarakat dirasakan cukup menakutkan, namun publikasi laporan ini sangat penting dalam keberhasilan sistem pengukuran kinerja yang baik. Keterlibatan masyarakat terhadap pengambilan kebijakan pemerintah menjadi semakin besar dan kualitas hasil suatu program juga semakin diperhatikan.

4. Pengukuran kinerja mendukung perencanaan stategi dan penetapan tujuan. Proses perencanaan strategi dan tujuan akan kurang berarti tanpa adanya kemampuan untuk mengukur kinerja dan kemajuan suatu program. Tanpa ukuran-ukuran ini, kesuksesan suatu program juga tidak pernah akan dinilai dengan obyektif.

5. Pengukuran kinerja memungkinkan suatu entitas untuk menentukan penggunaan sumber daya secara efektif.

Masyarakat semakin kritis untuk menilai program-program pokok pemerintah sehubungan dengan meningkatnya pajak yang dikenakan kepada mereka. Evaluasi yang dilakukan cenderung mengarah kepada penilaian apakah pemerintah memang dapat memberikan pelayanan yang terbaik kepada masyarakat. Dalam hal ini pemerintah juga mempunyai

kesempatan untuk menyerahkan sebagian pelayanan publik kepada sektor swasta dengan tetap bertujuan untuk memberikan pelayanan yang terbaik. Dengan adanya pengukuran, analisis, dan evaluasi terhadap data yang berkaitan dengan kinerja, pemerintah dapat segera menentukan berbagai cara untuk mempertahankan atau meningkatkan efisiensi dan efektivitas suatu kegiatan dan sekaligus memberikan informasi obyektif kepada publik mengenai pencapaian hasil yang diperoleh.

Dengan demikian dapat disimpulkan bahwa dengan adanya pengukuran kinerja maka karyawan akan lebih termotivasi untuk membantu organisasi dalam mencapai sasaran dan tujuannya karena hal tersebut merupakan salah satu ukuran keberhasilan seseorang atau organisasi.

2.1.2.3 Indikator Kinerja

Indra Bastian (2005:267) dalam buku Akuntansi Sektor Publik menyebutkan bahwa Indikator kinerja adalah ukuran kuantitatif dan kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang ditetapkan, dengan memperhitungkan input, output, hasil, manfaat dan dampak.

1. Indikator masukan (input) adalah segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dapat berjalan untuk menghasilkan keluaran. Indikator ini dapat berupa dana, sumber daya manusia, informasi, kebijaksanaan/peraturan perundang-undangan, dan sebagainya.

2. Indikator keluaran (output) adalah sesuatu yang diharapkan langsung dari suatu kegiatan yang dapat berupa fisik dan/atau nonfisik.

3. Indikator hasil (outcome) adalah segala sesuatu yang mencerminkan berfungsinya keluaran kegiatan pada jangka menengah (efek langsung) 4. Indikator manfaat (benefit) adalah sesuatu yang terkait dengan tujuan akhir

dari pelaksanaan kegiatan.

5. Indikator dampak (impacts) adalah pengaruh yang ditimbulkan baik positif maupun negatif terhadap setiap tingkatan indikator berdasarkan asumsi yang telah ditetapkan.

2.1.2.4 Model Pengukuran Kinerja

Model 3E (Economy, Efficiency, Effectiveness) merupakan model pengukuran umum yang digunakan baik di organisasi privat maupun publik. Berdasarkan Bastian yang dikutip oleh Nogi (2007:175) dalam buku Manajemen

Publik ada tiga indikator yang umumnya digunakan sebagai ukuran sejauh mana

kinerja organisasi, yaitu:

1. Efisiensi, yaitu hubungan antara input dan output, di mana penggunaan barang dan jasa dibeli oleh organisasi untuk mencapai output tertentu. 2. Efektivitas, yaitu hubungan antara ouput dan tujuan, di mana efektivitas

diukur berdasarkan seberapa jauh tingkat output, kebijakan, dan prosedur dari organisasi mencapai tujuan yang telah ditetapkan.

3. Ekonomis, yaitu hubungan antara pasar dan input, di mana pembelian barang dan jasa dilakukan pada kualitas yang diinginkan dan harga terbaik yang dimungkinkan.

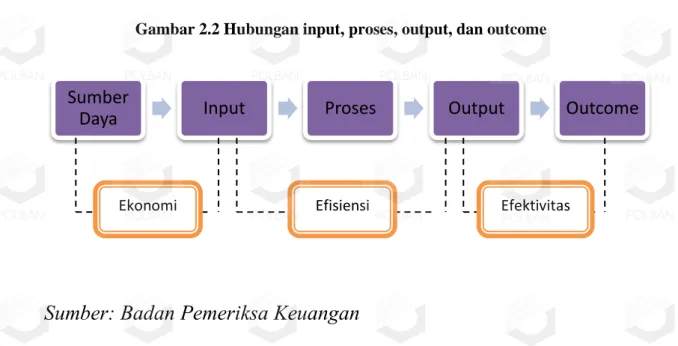

Pada prinsipnya, konsep ekonomi, efisiensi dan efektivitas berhubungan erat dengan pengertian input, output dan outcome. Input adalah sumber daya dalam bentuk dana, SDM, peralatan, dan material yang digunakan untuk menghasilkan output. Output adalah barang-barang yang diproduksi, jasa yang diserahkan/diberikan, atau hasil-hasil lain dari proses atas input. Proses adalah kegiatan-kegiatan operasional yang menggunakan input untuk menghasilkan

output, sedangkan outcome adalah tujuan atau sasaran yang akan dicapai melalui output.

Gambar 2.2 Hubungan input, proses, output, dan outcome

Sumber: Badan Pemeriksa Keuangan

Ekonomi berarti meminimalkan biaya perolehan input untuk digunakan dalam proses, dengan tetap menjaga kualitas sejalan dengan prinsip dan praktik administrasi yang sehat dan kebijakan manajemen. Organisasi yang ekonomis memperoleh input pada kualitas dan kuantitas yang tepat, dengan harga termurah. Penekanan untuk aspek ekonomi berhubungan dengan perolehan barang atau jasa sebelum digunakan untuk proses. Pemeriksaan atas aspek ekonomi meliputi faktor-faktor, antara lain:

Sumber

Daya Input Proses Output Outcome

Ekonomi Efisiensi Efektivitas

a. barang dan jasa untuk kepentingan program, aktivitas, fungsi, dan kegiatan telah diperoleh dengan harga lebih murah dibandingkan dengan barang jasa yang sama.

b. barang dan jasa telah diperoleh dengan kualitas yang lebih bagus dibandingkan dengan jenis barang/jasa serupa dengan harga yang sama Efisiensi merupakan hubungan yang optimal antara input dan output. uatu entitas dikatakan efisien apabila mampu menghasilkan output maksimal dengan jumlah input tertentu atau mampu menghasilkan output tertentu dengan manfaatkan input minimal.

Efektivitas pada dasarnya adalah pencapaian tujuan. Efektivitas berkaitan dengan hubungan antara output yang dihasilkan dengan tujuan yang dicapai (outcome). Efektif berarti output yang dihasilkan telah memenuhi tujuan yang telah ditetapkan.

2.2. Kerangka Berpikir

Salah satu tujuan pengendalian intern adalah efekktifitas dan efisiensi aktivitas operasi. Hal ini dimaksudkan untuk mendorong penggunaan sumber daya organisasi yang lebih optimal agar tujuan dan sasaran organisasi dapat tercapai. Efektifitas dan efisiensi juga merupakan bagian dari pengukuran kinerja keuangan, di mana efisien berarti output yang dihasilkan lebih besar dari pada

input yang dikeluarkan dan efektif lebih kepada pencapaian tujuan organisasi.

Kerangka berpikir tersebut dituangkan dalam bentuk gambar seperti

Gambar 2.3 Model Kerangka Berfikir

Adapun untuk model penelitiannya peneliti menuangkannya dalam gambar berikut ini:

Gambar 2.4 Model Penelitian

SPI (X) Sistem Kinerja

Keuangan (Y)

Efektifitas dan efisiensi aktivitas operasi.

Penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu organisasi yang dapat dinilai dengan uang.

Terdapat hubungan positif antara sistem pengendalian intern dengan sistem kinerja keuangan. Komponen/unsur pengendalian

1. Lingkungan Pengendalian 2. Penilaian Risiko

3. Kegiatan Pengendalian 4. Informasi dan Komunikasi 5. Pemantauan Pengendalian Intern

X Y

ᵋ

2.3. Hipotesis Penelitian

Dari penjabaran kerangka berfikir tersebut maka dapat ditarik hipotesis penelitian yaitu terdapat pengaruh positif antara pengendalian intern dengan kinerja keuangan. Sedangkan hipotesis statistiknya adalah sebagai berikut:

Ho : Ada hubungan antara sistem pengendalian intern (SPI) dengan sistem kinerja keuangan.

Ha : tidak ada hubungan antara sistem pengendalian intern (SPI) dengan sistem kinerja keuangan.