PENGARUH KUALITAS PELAYANAN FISKUS DAN

SIKAP WAJIB PAJAK TERHADAP KEPATUHAN

PELAPORAN WAJIB PAJAK

(STUDI KASUS PADA WPOP DI KANTOR

PELAYANAN PAJAK PRATAMA JEPARA)

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan program sarjana ( S1 ) pada program Sarjana Fakultas Ekonomi dan Bisnis

Universitas Dian Nuswantoro

Disusun oleh :

Annisaa Amrina Rosyada B12.2011.01918

Fakultas Ekonomi dan Bisnis

Universitas Dian Nuswantoro

Semarang

2015

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Salah satu fungsi keberadaan suatu negara adalah untuk melindungi dan

menyediakan pelayanan kepada setiap warga negaranya. Pemerintah dibentuk untuk

melaksanakan fungsi negara. Pemerintah dalam melaksanakan fungsi negara

membutuhkan dana yang dikelola melalui Anggaran Pendapatan dan Belanja

Negara/Daerah (APBN/APBD). Sumber Penerimaan APBN/APBD berasal dari

sumber minyak dan gas bumi (migas) dan non migas. Sumber penerimaan negara

dari non migas, khususnya dari pajak dari tahun ke tahun memberikan kontribusi

yang semakin besar (Rohman, 2013).

Pemerintah secara berkesinambungan berupaya meningkatkan penerimaan

negara dari pajak dengan menerbitkan berbagai kebijakan perpajakan. Upaya yang

dilakukan pemerintah diantaranya adalah; melakukan reformasi peraturan

perpajakan, memberikan berbagai fasilitas perpajakan kepada Wajib Pajak,

memperbaiki sistem perpajakan, dan melakukan intensifikasi dan ekstensifikasi

pemungutan pajak. Usaha pemerintah tersebut, akan berhasil jika memperoleh

dukungan dari semua pihak terutama dari Wajib Pajak (Rohman, 2013).

Dukungan Wajib Pajak sangat dibutuhkan, berupa tumbuhnya kesadaran

Wajib Pajak untuk melaksanakan pemenuhan kewajiban perpajakan dengan tepat dan

benar. Pemerintah harus meningkatkan berbagai upaya dalam meningkatkan

kesadaran dari semua Wajib Pajak yang menganggap pajak sebagai kewajiban

assessment system akan berjalan sempurna, pemerintah tugasnya menjadi ringan, dan

target penerimaan negara dari pajak dapat dicapai dengan mudah (Rohman, 2013).

Pemungutan pajak di Indonesia didasarkan atas Undang-Undang Dasar 1945

Pasal 23A yang menyebutkan bahwa pajak dan pungutan lain yang bersifat memaksa

untuk keperluan Negara diatur oleh Undang-Undang. Sistem pemungutan pajak di

Indonesia telah mengalami perubahan dari official assessment system menjadi self

assessment system sejak reformasi perpajakan pada tahun 1983. Self assessment system merupakan sistem pemungutan pajak yang memberi wewenang, kepercayaan,

tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan,

membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar (Waluyo,

2008).

Menurut Gardina dan Haryanto (2006) dalam Fuadi dan Mangoting (2013),

penyebab rendahnya kepatuhan Wajib Pajak dapat disebabkan oleh kurangnya

kualitas pelayanan petugas pajak. Menurut Supadmi (2009) peningkatan kualitas

pelayanan fiskus diharapkan dapat meningkatkan kepuasan pada Wajib Pajak sebagai

pelanggan sehingga dapat meningkatkan kepatuhan dalam bidang perpajakan. Untuk

meningkatkan kualitas pelayanan fiskus tersebut dapat dilakukan dengan

menyediakan sarana-prasarana dan juga sistem informasi terutama pembentukan

perilaku pegawai yang berdasarkan prinsip budaya kerja profesional dengan

rambu-rambu kode etik pegawai, yang siap melayani masyarakat selaku Wajib Pajak.

Peningkatan kepatuhan masyarakat dibidang perpajakan harus ditunjang

dengan kualitas pelayanan fiskus yang mendukung peningkatan peran aktif

masyarakat serta pemahaman akan hak dan kewajibannya dalam melaksanakan

masih banyak yang belum sadar atas kewajibannya sebagai Wajib Pajak dan upaya

yang dilakukannya agar pajak yang mereka tanggung tidak terlalu besar. Tingkat

kepatuhan pajak (Tax Compliance) sebagai indikator peran masyarakat dalam

memenuhi kewajiban perpajakan di Indonesia masih sangat rendah.

Berdasarkan fakta yang dijelaskan Menteri Keuangan, kepatuhan Wajib Pajak

sangat perlu diperhatikan karena seiring dengan meningkatnya jumlah Wajib Pajak,

maka kepatuhan Wajib Pajak tersebut juga harus ditingkatkan agar fungsi pajak

dapat diwujudkan. Dengan menurunnya kepatuhan Wajib Pajak, negara juga akan

mengalami penurunan pada sumber penerimaan negara. Hal ini dapat mengurangi

kemampuan pemerintah dalam membiayai pengeluaran rutin dan pembangunan

(Muliari dan Setiawan, 2011).

Meningkatkan kepatuhan Wajib Pajak merupakan kunci suksesnya mencapai

penerimaan pajak. Kepatuhan Wajib Pajak dapat diartikan sebagai derajat Wajib

Pajak untuk melaksanakan aturan perpajakan dengan baik dan benar (atau tidak

benar). Sehingga semakin tingginya tingkat kepatuhan maka peraturan perpajakan

akan dijalankan dengan semakin baik dan benar, begitu juga sebaliknya apabila

tingkat kepatuhan rendah (www.pajak.go.id).

Berdasarkan fungsi pajak sebagai fungsi budgetair, adanya kedisiplinan dan

kesadaran masyarakat untuk mematuhi kewajiban perpajakan yang berlaku sangat

dibutuhkan. Persoalan mengenai kepatuhan pajak telah menjadi persoalan yang

penting di Indonesia karena jika Wajib Pajak tidak patuh maka dapat menimbulkan

keinginan untuk melakukan tindakan penghindaran, pengelakan dan pelalaian pajak

yang pada akhirnya akan merugikan negara yaitu berkurangnya penerimaan pajak

Kepatuhan Wajib Pajak dapat dipengaruhi oleh dua jenis faktor yaitu faktor

internal dan faktor eksternal. Faktor internal merupakan faktor yang berasal dari diri

Wajib Pajak sendiri dan berhubungan dengan karakteristik individu yang menjadi

pemicu dalam menjalankan kewajiban perpajakannya. Berbeda dengan faktor

internal, faktor eksternal adalah faktor yang berasal dari luar diri Wajib Pajak, seperti

situasi dan lingkungan di sekitar Wajib Pajak (Prabawa dan Noviari, 2012).

Untuk mencapai target pajak, perlu ditumbuhkan kesadaran dan kepatuhan

masyarakat (Wajib Pajak) untuk memenuhi kewajiban pajak sesuai dengan ketentuan

yang berlaku. Mengingat reformasi pajak yang telah dilaksanakan Dirjen Pajak

masih belum memberikan hasil yang signifikan, maka kesadaran dan kepatuhan

Wajib Pajak merupakan faktor penting bagi peningkatan penerimaan pajak, maka

perlu secara intensif dikaji tentang faktor-faktor yang mempengaruhi kepatuhan

Wajib Pajak (Prabawa dan Noviari, 2012).

Sikap merupakan hasil dari kognitif, afektif dan konatif seseorang yang

diperoleh selama hidupnya yang dapat berwujud pengalaman pribadi.

Pembentukan sikap positif masyarakat dibidang perpajakan dapat dilakukan

dengan peningkatan kualitas layanan fiskus sehingga tercipta pemahaman

masyarakat tentang hak dan kewajiban sesuai dengan perundang-undang

perpajakan yang berlaku. Pemahaman ini penting karena akan dapat

menumbuhkan kesadaran pentingnya pajak dalam suatu negara untuk

mendukung peningkatan peran aktif masyarakat dalam melaksanakan peraturan

perundang-undangan perpajakan. Sistem perpajakan yang berlaku di Indonesia

didasarkan pada peraturan perundang-undangan dan kebijakan yang dikeluarkan

pelaksanaan kewajiban perpajakan. Tanggung jawab atas tercapainya penerimaan

pajak sebagai sumber kas negara tidak hanya bergantung pada aparat perpajakan

(fiskus) saja, tetapi juga sangat bergantung pada kepatuhan Wajib Pajak (Prabawa

dan Noviari, 2012).

Bukti empiris menunjukkan hubungan yang signifikan antara sikap dan

kepatuhan Wajib Pajak. Variabel sikap Wajib Pajak sendiri merupakan pernyataan

atau pertimbangan evaluatif, baik yang menguntungkan atau tidak menguntungkan

mengenai obyek, orang atau peristiwa (Jayanto, 2011).

Penelitian yang dilakukan Prabawa (2012) yang berjudul Pengaruh Kualitas

Pelayanan dan Sikap Wajib Pajak terhadap Kepatuhan Pelaporan Wajib Pajak Orang

Pribadi menyimpulkan bahwa kualitas pelayanan dan sikap Wajib Pajak berpengaruh

kepada kepatuhan pelaporan Wajib Pajak di KPP Badung Pratama. Sedangkan

penelitian yang dilakukan oleh Masruroh dan Zulaikha (2013) tentang Pengaruh

Kemanfaatan NPWP, Pemahaman Wajib Pajak, Kualitas Pelayanan, Sanksi

Perpajakan terhadap Kepatuhan Wajib Pajak pada WP OP di Kabupaten Tegal

menemukan bahwa pemahaman Wajib Pajak berpengaruh terhadap kepatuhan Wajib

Pajak sedangkan kemanfaatan NPWP, Kualitas Pelayanan dan Sanksi Perpajakan

tidak berpengaruh terhadap kepatuhan Wajib Pajak. Winerungan (2013) melakukan

penelitian dengan judul Sosialisasi Perpajakan, Pelayanan Fiskus, Sanksi Perpajakan

terhadap Kepatuhan WPOP di KPP Manado dan KPP Bitung dengan hasil bahwa

Sosialisasi Perpajakan, Pelayanan Fiskus, Sanksi Perpajakan tidak berpengaruh

secara signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi. Penelitian yang

dilakukan oleh Fuadi dan Mangoting (2013) dengan judul Pengaruh Kualitas

Kepatuhan Wajib Pajak UMKM mendapatkan hasil bahwa Kualitas Pelayanan

Petugas Pajak, Sanksi Perpajakan, dan Biaya Kepatuhan Pajak berpengaruh

signifikan pada kepatuhan Wajib Pajak UMKM.

Ada beberapa penelitian perpajakan yang telah dilakukan sebelumnya.

Penelitian ini replika dari penelitian Prabawa (2012). Adapun persamaan penelitian

ini dengan penelitian Prabawa (2012) terletak pada variabelnya, yaitu Kualitas

Pelayanan Fiskus dan Sikap Wajib Pajak (Variabel independen) dan Kepatuhan

Pelaporan Wajib Pajak Orang Pribadi (variabel dependen). Sedangkan perbedaan

penelitian ini dengan penelitian sebelumnya yaitu periode dan lokasi penelitian.

Prabawa melakukan penelitian pada tahun 2012 di KPP Badung Utara.Sedangkan

Penelitian ini dilakukan pada tahun 2015 di KPP Pratama Jepara.

Berdasarkan latar belakang diatas, maka peneliti tertarik untuk melakukan

penelitian dengan judul “Pengaruh Kualitas Pelayanan Fiskus dan Sikap Wajib

Pajak terhadap Kepatuhan Pelaporan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Jepara”.

1.2 Rumusan Masalah

Berdasarkan latar belakang permasalahan tersebut diatas, maka peneliti

berniat untuk meneliti tentang kepatuhan pelaporan Wajib Pajak di Jepara. Maka

peneliti merumuskan pertanyaan sebagai berikut :

1. Apakah Kualitas Pelayanan Fiskus berpengaruh positif terhadap

kepatuhan pelaporan Wajib Pajak Orang Pribadi di KPP Pratama Jepara ?

2. Apakah Sikap Wajib Pajak berpengaruh positif terhadap kepatuhan

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah yang dikemukakan, maka tujuan dari

penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh Kualitas Pelayanan Fiskus pada Kepatuhan

Pelaporan Wajib Pajak Orang Pribadi di KPP Pratama Jepara.

2. Untuk mengetahui pengaruh Sikap Wajib Pajak pada Kepatuhan

Pelaporan Wajib Pajak Orang Pribadi di KPP Pratama Jepara.

1.4 Manfaat Penelitian

Manfaat penelitian ini dapat memberikan masukan bagi beberapa pihak,

antara lain sebagai berikut :

1. Bagi Direktorat Jenderal Pajak dan Kantor Pajak

a. Dapat memberikan tambahan informasi tentang indikator-indikator

yang mempengaruhi tingkat kepatuhan pelaporan Wajib Pajak Orang

Pribadi.

b. Memberikan dasar yang kuat bahwa kualitas pelayanan fiskus yang

diberikan oleh pemerintah kepada Wajib Pajak (WP) sangat

diperlukan demi meningkatkan penerimaan pajak melalui tingkat

kepatuhan pelaporan Wajib Pajak Orang Pribadi.

c. Memberikan masukan yang dapat dipertimbangkan oleh Kantor Pajak

sebagai salah satu upaya untuk meningkatkan kualitas pelayanan

fiskus sehingga timbul sikap atau kesadaran Wajib Pajak untuk

2. Bagi Wajib Pajak

Untuk menambah informasi serta pengetahuan tentang arti pentingnya

membayar pajak dan manfaat yang diperoleh dari pajak, sehingga kepatuhan

masyarakat dapat meningkat salah satunya melalui kualitas pelayanan fiskus

yang baik.

3. Bagi Akademis

Hasil penelitian ini dapat digunakan sebagai bahan kajian untuk

penelitian selanjutnya dan bermanfaat sebagai tambahan literatur

perpustakaan agar semakin berkembang.

4. Bagi Peneliti

a. Penelitian ini diharapkan dapat menambah pengetahuan peneliti

mengenai pengaruh kualitas pelayanan fiskus dan sikap Wajib Pajak

terhadap kepatuhan pelaporan Wajib Pajak Orang Pribadi.

b. Penelitian ini dapat menjadi sarana perbandingan antara teori-teori

yang telah diperoleh selama masa studi dengan kenyataan di lapangan.

1.5 Sistematika Penulisan

Merupakan garis besar penyusunan skripsi yang memudahkan jalan pikiran

dalam memahami secara keseluruhan isi skripsi. Sistematika penulisan dalam

penelitian ini terdiri atas lima bab, dengan uraian sebagai berikut:

BAB I PENDAHULUAN

Bab ini memberikan gambaran mengenai latar belakang masalah,

perumusan masalah, tujuan penelitian, manfaat penelitian serta

BAB II TINJAUAN PUSTAKA

Bab ini berisi tentang teori-teori yang digunakan dalam penyusunan

skripsi, penelitian terdahulu, kerangka konseptual, serta hipotesis

penelitian yang akan diuji dalam penelitian ini.

BAB III METODE PENELITIAN

Bab ini menjelaskan tentang variabel penelitian dan definisi

operasional, penentuan populasi dan sampel, jenis dan sumber data,

metode pengumpulan data dan metode analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi hasil penelitian, analisis data dan pembahasan hasil

penelitian.

BAB V PENUTUP

Bab ini berisi tentang kesimpulan yang diperoleh dari hasil penelitian

ini, keterbatasan data penelitian serta saran yang berkaitan dengan

BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1. Teori Atribusi

Teori atribusi yang dikemukakan oleh Harold Kelley (1972) dalam Masruroh

dan Zulaikha (2013) merupakan perkembangan dari teori atribusi yang dicetuskan

oleh Fritz Heider (1958). Teori ini menjelaskan bahwa ketika individu mengamati

perilaku seseorang, individu tersebut berupaya untuk menentukan apakah perilaku

tersebut disebabkan secara internal atau eksternal Robbins dan Judge (2008) dalam

Masruroh dan Zulaikha (2013). Perilaku yang disebabkan secara internal merupakan

perilaku yang diyakini berada dibawah kendali pribadi seorang individu. Perilaku

yang disebabkan secara eksternal merupakan perilaku yang dianggap sebagai akibat

dari sebab-sebab luar, yaitu individu tersebut dianggap telah dipaksa berperilaku

demikian oleh situasi.

Teori atribusi relevan untuk menjelaskan faktor-faktor yang mempengaruhi

kepatuhan Wajib Pajak yang digunakan dalam model penelitian ini. Kepatuhan

Wajib Pajak dapat dikaitkan dengan sikap Wajib Pajak dalam membuat penilaian

terhadap pajak itu sendiri. Persepsi seseorang untuk membuat penilaian mengenai

orang lain sangat dipengaruhi oleh faktor internal maupun eksternal orang lain

tersebut (Jatmiko, 2006).

2.1.2. Teori Pembelajaran Sosial

Teori pembelajaran sosial dikemukakan oleh Albert Bandura (1977) dalam

Masruroh dan Zulaikha (2013). Teori ini menjelaskan bahwa seseorang dapat belajar

Masruroh dan Zulaikha (2013). Teori pembelajaran sosial relevan untuk menjelaskan

perilaku Wajib Pajak dalam memenuhi kewajibannya membayar pajak. Teori ini

dapat digunakan untuk menjelaskan bahwa Wajib Pajak akan patuh dalam membayar

dan melaporkan pajak yang menjadi kewajibannya jika lewat pengamatan dan

pengalaman langsungnya, pajak yang dibayarkan telah digunakan untuk membantu

pembangunan di wilayahnya (Jatmiko, 2006).

2.1.3 Pajak

Pajak merupakan sumber pasti dalam memberikan kontribusi dana kepada

negara. Berdasarkan Undang-undang Dasar 1945 yang telah diamandemen pada

Pasal 23, Ayat (2) diamanatkan bahwa “Segala pajak untuk keperluan negara berdasarkan undang-undang”. Amanat tersebut mengharuskan bahwa pajak yang

dipungut pemerintah harus berdasarkan pada norma-norma hukum. Institusi yang

diserahi kewenangan untuk memungut dan mengelola pajak negara atau pajak

pemerintah pusat adalah Direktorat Jenderal Pajak yang sering dikenal dengan

singkatan DJP dibawah Departemen Keuangan Republik Indonesia.

Definisi pajak yang dikemukakan Prof. Dr. P. J. A. Andriani seperti yang

dikutip oleh Rohman (2013) : “Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang

langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung tugas negara menyelenggarakan pemerintahan”. Sedangkan definisi pajak menurut Prof. Dr. Rochmat Soemitro, S.H, berbunyi “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat

ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”. “Dapat dipaksakan” memiliki arti, apabila utang pajak tidak dibayar, utang tersebut dapat ditagih dengan kekerasan, seperti surat paksa, sita, lelang, dan sandera.

Dengan demikian, ciri-ciri yang melekat pada pengertian pajak adalah

sebagai berikut :

a. Pajak dipungut berdasarkan undang-undang,

b. Jasa timbal tidak dapat ditunjukkan secara langsung,

c. Pajak dipungut oleh pemerintah, baik pemerintah pusat maupun

pemerintah daerah,

d. Pajak dipergunakan untuk membiayai pengeluaran umum

pemerintahan,

e. Dapat dipaksakan (bersifat yuridis) (Marsyahrul, 2005).

Menurut Mardiasmo (2003), ada dua fungsi pajak, yaitu :

1. Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

2. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi. Sebagai contoh :

a. Pajak yang tinggi dikenakan terhadap minuman keras untuk

mengurangi konsumsi minuman keras.

b. Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk

c. Tarif pajak untuk ekspor sebesar 0%, untuk mendorong ekspor produk

Indonesia di pasaran dunia.

2.1.4. Wajib Pajak

Dalam ketentuan Umum dan Tata Cara Perpajakan akan dijumpai pengertian

mengenai Wajib Pajak. Wajib Pajak (WP) adalah orang pribadi atau badan yang

menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk

melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak

tertentu. Menurut Pasal 2 (1) UU KUP bahwa setiap Wajib Pajak wajib

mendaftarkan diri pada Kantor Direktorat Jenderal Pajak yang wilayah kerjanya

meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya

diberikan Nomor Pokok Wajib Pajak. Wajib Pajak Terdaftar adalah Wajib Pajak

yang telah terdaftar dalam tata usaha Kantor Pelayanan Pajak dan telah diberikan

Nomor Pokok Wajib Pajak (Marsyahrul, 2005).

Nomor Pokok Wajib Pajak (NPWP) adalah suatu sarana administrasi

perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib

Pajak, oleh karena itu kepada setiap Wajib Pajak hanya diberikan satu Nomor Pokok

Wajib Pajak. Nomor Pokok Wajib Pajak juga dipergunakan untuk menjaga

ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

Dalam hal berhubungan dengan dokumen perpajakan, Wajib Pajak diwajibkan

mencantumkan Nomor Pokok Wajib Pajak yang dimilikinya. Bagi Wajib Pajak yang

tidak mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak dikenakan

2.1.5. Kualitas Pelayanan Fiskus

Menurut Lovelock and Wirtz (2004) dalam Albari (2009) mendefinisikan

layanan sebagai tindakan atau perbuatan yang ditawarkan suatu pihak kepada pihak

lain, yang dapat menciptakan nilai dan memberikan manfaat kepada pelanggan pada

waktu dan tempat tertentu dengan menimbulkan perubahan keinginan atau

kepentingan penerima layanan.

Kualitas pelayanan fiskus bisa dinilai dengan menggunakan indikator dari

lima dimensi yaitu keandalan, jaminan, responsif, empati dan berwujud. Menurut

Zeithaml, dkk (2006) dalam Albari (2009) lima dimensi kualitas pelayanan fiskus

tersebut adalah (1) keandalan (reliability), yaitu kemampuan untuk melaksanakan

layanan yang dijanjikan secara tepat dan terpercaya, (2) jaminan (assurance), yaitu

pengetahuan dan kesopanan santunan karyawan serta kemampuan organisasi dan

karyawannya untuk menimbulkan kepercayaan dan keyakinan, (3) responsif

(responsiveness), yaitu kemauan untuk membantu dan memberikan pelayanan

dengan cepat kepada pelanggan, (4) empati (empathy), yaitu kepedulian atau

perhatian pribadi yang diberikan organisasi kepada pelanggannya, dan (5) berwujud

(tangibles), yaitu penampilan fisik, peralatan, personil dan media komunikasi.

Pelayanan pada sektor perpajakan dapat diartikan sebagai pelayanan yang

diberikan kepada Wajib Pajak oleh Direktorat Jenderal Pajak untuk membantu Wajib

Pajak memenuhi kewajiban perpajakannya. Pelayanan pajak termasuk dalam

pelayanan publik karena dijalankan oleh instansi pemerintah, bertujuan untuk

memenuhi kebutuhan masyarakat maupun dalam rangka pelaksanaan undang-undang

dan tidak berorientasi pada profit atau laba. Menurut Risnawati dan Suhayati (2009)

pelayanan pajak yang baik sesuai dengan ketentuan peraturan perundang-undangan

perpajakan yang berlaku, agar menunjang kepatuhan wajib pajak dalam memenuhi

kewajiban perpajakannya, dan tercapainya tujuan pemerintah untuk melaksanakan

pembangunan dan roda pemerintah berjalan dengan baik.

Rahayu (2010) dalam Winerungan (2013), salah satu langkah penting yang

harus dilakukan pemerintah sebagai wujud nyata kepedulian pada pentingnya

kualitas pelayanan fiskus adalah memberikan pelayanan prima kepada Wajib Pajak

dalam mengoptimalkan penerimaan negara. Tujuan pelayanan ini adalah :

1. Tercapainya tingkat kepatuhan sukarela Wajib Pajak yang tinggi

2. Tercapainya tingkat kepercayaan terhadap administrasi perpajakan yang

tinggi

3. Tercapainya produktifitas aparat perpajakan.

2.1.6. Sikap Wajib Pajak

Menurut Kotler (2000) dalam Jatmiko (2006), sikap didefinisikan sebagai

evaluasi yang dipertahankan seseorang mengenai suka atau tidak suka, perasaan

emosi, dan kecenderungan aksi terhadap beberapa obyek atau gagasan. Pembahasan

mengenai sikap dapat erat kaitannya dengan perbuatan atau tingkah laku manusia

dalam kehidupan sehari-hari, sehingga telah banyak dipelajari. Ditinjau dari segi

pentingnya masalah sikap pada tingkah laku atau perbuatan manusia dalam

kehidupan manusia sehari-hari, sikap merupakan salah satu aspek yang

mempengaruhi pola berpikir individu dalam kesehariannya terutama dalam

pengambilan keputusan. Saat sikap telah terbentuk, maka sikap akan menentukan

pentingnya peran sikap tersebut. Selanjutnya, sikap akan memberikan corak pada

tingkah laku seseorang maupun kelompok (Jatmiko, 2006).

Sikap mempunyai peran yang penting dalam menjelaskan perilaku

seseorang dalam lingkungannya, walaupun masih banyak faktor lain yang

mempengaruhi perilaku, seperti stimulus, latar belakang individu, motivasi, dan

status kepribadian. Secara timbal balik, faktor lingkungan juga mempengaruhi

sikap dan perilaku (Mustikasari, 2007).

Berdasarkan dari pengertian sikap tersebut, sikap Wajib Pajak dapat diartikan

sebagai pernyataan atau pertimbangan evaluatif dari Wajib Pajak, baik yang

menguntungkan atau tak menguntungkan mengenai objek, orang atau peristiwa

(Hardika, 2006).

Indikator sikap Wajib Pajak yang dikutip dalam Utomo (2011) adalah sebagai

berikut :

a) Sikap Wajib Pajak terhadap pelayanan pajak

b) Sikap Wajib Pajak terhadap sanksi pajak

c) Sikap Wajib Pajak terhadap peraturan yang berlaku

d) Sikap Wajib Pajak terhadap administrasi perpajakan

2.1.7. Kepatuhan Wajib Pajak

Muliari dan Setiawan (2011) dalam Winerungan (2013) mendefinisikan

kepatuhan Wajib Pajak sebagai suatu keadaan dimana Wajib Pajak memenuhi semua

kewajiban perpajakan dan melaksanakan hak perpajakannya, maka konteks

kepatuhan dalam penelitian ini mengandung arti bahwa Wajib Pajak berusaha untuk

mematuhi peraturan hukum perpajakan yang berlaku, baik memenuhi kewajiban

Pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai

dengan ketentuan peraturan perundang-undangan perpajakan (Rahayu, 2010).

Muliari dan Setiawan (2011) dalam Winerungan (2013) menjelaskan bahwa

kriteria Wajib Pajak patuh menurut Keputusan Menteri Keuangan

No.544/KMK.04/2000 Wajib Pajak patuh adalah sebagai berikut :

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam

dua tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah

memperoleh ijin untuk mengangsur atau menunda pembayaran pajak.

3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana dibidang

perpajakan dalam jangka waktu 10 tahun terakhir.

4. Dalam dua tahun terakhir menyelenggarakan pembukuan dan dalam hal

terhadap Wajib Pajak pernah dilakukan pemeriksaan, koreksi pada

pemeriksaan yang terakhir untuk tiap-tiap jenis pajak yang terutang paling

banyak lima persen.

5. Wajib Pajak yang laporan keuangannya untuk dua tahun terakhir diaudit

oleh akuntan publik dengan pendapat wajar tanpa pengecualian atau

pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi

fiskal.

Dapat disimpulkan bahwa kepatuhan Wajib Pajak dapat diidentifikasi dari

kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan

kembaliSurat Pemberitahuan (SPT), kepatuhan dalam perhitungan, dan pembayaran

Terdapat dua macam kepatuhan yaitu kepatuhan material dan kepatuhan

formal. Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara

substansif/hakekat memenuhi semua ketentuan material perpajakan, yakni sesuai isi

dan jiwa undang-undang perpajakan. Sedangkan yang dimaksud kepatuhan formal

adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban secara formal sesuai

dengan ketentuan dalam Undang-Undang Nomor 28 Tahun 2007 tentang ketentuan

Umum dan Tata Cara Perpajakan ( Nurmantu, 2003).

Faktor-faktor yang mempengaruhi kepatuhan Wajib Pajak Orang Pribadi

dalam membayar PPh antara lain:

a) Pengetahuan menjadi hal terpenting dalam kepatuhan Wajib Pajak karena

pengetahuan mencakup prosedur–prosedur perpajakan. Prosedur

perpajakan merupakan langkah-langkah dalam melaksanakan pembayaran

pajak. Pemerintah memberikan informasi mengenai prosedur perpajakan

dengan melakukan penyuluhan,

b) Motivasi merupakan dorongan untuk menyelesaikan tanggung jawab

sebagai Wajib Pajak yang akan menghasilkan manfaat yang baik bagi

penerimaan negara. Dengan adanya dorongan dari berbagai pihak, tingkat

kepatuhan Wajib Pajak akan semakin tinggi. Salah satu hal yang mungkin

menjadi penyebab adalah masih kurangnya kesadaraan dan dorongan dari

lingkungan yang mengajak untuk patuh pada peraturan perpajakan,

c) Wajib Pajak menginginkan pelayanan yang baik dari pemerintah. Mulai

dari pelayanan yang berkaitan dengan pembayaran pajak, pelayanan di

membayar pajak. Imbalan Wajib Pajak yang telah membayar pajak

merupakan pelayanan yang sangat diinginkan masyarakat,

d) Pemerintah melakukan pemeriksaan untuk mencari, mengumpulkan dan

mengolah data atau keterangan lainnya untuk menguji kepatuhan

pemenuhan kewajiban perpajakan. Dengan pemeriksaan ini pemerintah

akan mengetahui benar atau tidak jumlah pajak yang dibayarkan Wajib

Pajak,

e) Maraknya kasus korupsi di Indonesia saat ini sangat mempengaruhi

masyarakat dalam melaksanakan tugasnya. Banyak masyarakat yang sudah

tidak percaya dengan pemerintah karena kasus korupsi yang banyak

dilakukan oleh beberapa pihak. Adanya kasus ini membuat masyarakat

enggan membayar pajak dan akan merugikan negara,

f) Peranan hukum merupakan sanksi perpajakan yang akan dikenakan kepada

Wajib Pajak yang tidak dapat melaksanakan peraturan yang berlaku.

Sanksi perpajakan ada dua yaitu sanksi administrasi dan sanksi pidana

(Djuanda, dkk. 2003).

2.2. Penelitian Terdahulu

Beberapa penelitian telah dilakukan dengan mendapatkan hasil yang berbeda.

Ringkasan penelitian-penelitian terdahulu tersebut dapat dilihat pada tabel sebagai

berikut :

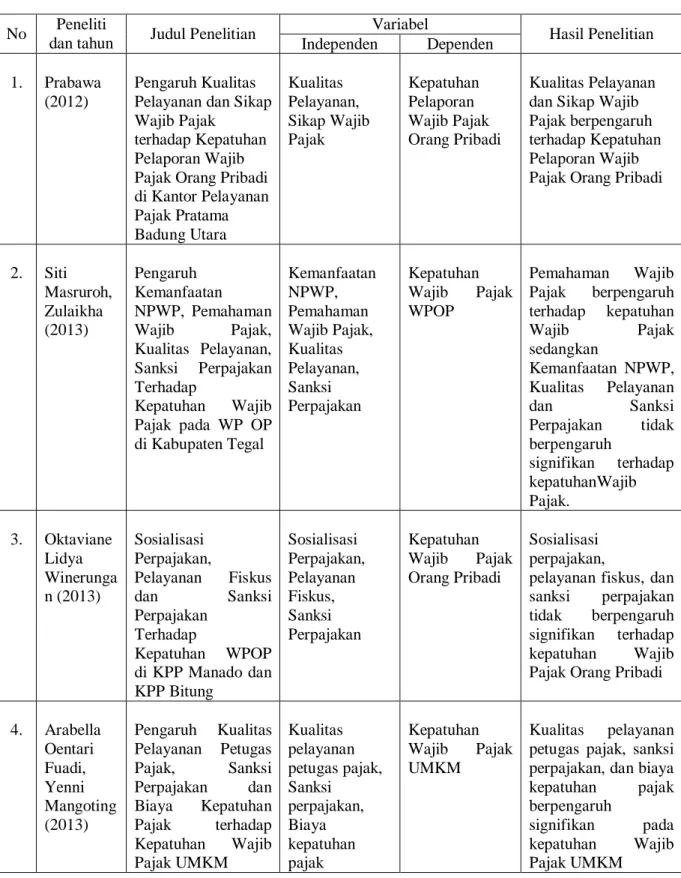

Tabel 2.1 Penelitian Terdahulu

No Peneliti

dan tahun Judul Penelitian

Variabel Hasil Penelitian Independen Dependen 1. Prabawa (2012) Pengaruh Kualitas Pelayanan dan Sikap Wajib Pajak

terhadap Kepatuhan Pelaporan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Badung Utara Kualitas Pelayanan, Sikap Wajib Pajak Kepatuhan Pelaporan Wajib Pajak Orang Pribadi Kualitas Pelayanan dan Sikap Wajib Pajak berpengaruh terhadap Kepatuhan Pelaporan Wajib Pajak Orang Pribadi

2. Siti Masruroh, Zulaikha (2013) Pengaruh Kemanfaatan NPWP, Pemahaman Wajib Pajak, Kualitas Pelayanan, Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak pada WP OP di Kabupaten Tegal Kemanfaatan NPWP, Pemahaman Wajib Pajak, Kualitas Pelayanan, Sanksi Perpajakan Kepatuhan Wajib Pajak WPOP Pemahaman Wajib Pajak berpengaruh terhadap kepatuhan Wajib Pajak sedangkan Kemanfaatan NPWP, Kualitas Pelayanan dan Sanksi Perpajakan tidak berpengaruh signifikan terhadap kepatuhanWajib Pajak. 3. Oktaviane Lidya Winerunga n (2013) Sosialisasi Perpajakan, Pelayanan Fiskus dan Sanksi Perpajakan Terhadap Kepatuhan WPOP di KPP Manado dan KPP Bitung Sosialisasi Perpajakan, Pelayanan Fiskus, Sanksi Perpajakan Kepatuhan Wajib Pajak Orang Pribadi Sosialisasi perpajakan,

pelayanan fiskus, dan sanksi perpajakan tidak berpengaruh signifikan terhadap kepatuhan Wajib Pajak Orang Pribadi

4. Arabella Oentari Fuadi, Yenni Mangoting (2013) Pengaruh Kualitas Pelayanan Petugas Pajak, Sanksi Perpajakan dan Biaya Kepatuhan Pajak terhadap Kepatuhan Wajib Pajak UMKM Kualitas pelayanan petugas pajak, Sanksi perpajakan, Biaya kepatuhan pajak Kepatuhan Wajib Pajak UMKM Kualitas pelayanan petugas pajak, sanksi perpajakan, dan biaya kepatuhan pajak berpengaruh

signifikan pada kepatuhan Wajib Pajak UMKM

2.3. Kerangka Konseptual

Kerangka pemikiran di dalam penelitian ini adalah mengenai pengaruh

kualitas pelayanan fiskus dan Sikap Wajib Pajak terhadap kepatuhan pelaporan

Wajib Pajak Orang Pribadi di KPP Pratama Jepara. Variabel dependen dalam

penelitian ini adalah kepatuhan pelaporan Wajib Pajak. Berdasarkan penelitian

sebelumnya, variabel independen penelitian ini adalah faktor yang memengaruhi

kepatuhan pelaporan Wajib Pajak yaitu kualitas pelayanan fiskus dan sikap Wajib

Pajak.

Berdasarkan uraian teoritis dan hasil-hasil penelitian, maka model kerangka

pemikiran penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis Penelitian

2.4.1. Pengaruh Kualitas Pelayanan Fiskus Terhadap Kepatuhan Pelaporan Wajib Pajak

Berdasarkan teori atribusi, kualitas pelayanan fiskus merupakan penyebab

eksternal yang mempengaruhi persepsi Wajib Pajak untuk membuat penilaian

mengenai perilaku kepatuhan Wajib Pajak dalam melaksanakan kewajibannya dalam

perpajakan. Berdasarkan teori pembelajaran sosial, Wajib Pajak dapat belajar melalui

Kepatuhan Pelaporan Wajib Pajak (Y) Kualitas Pelayanan Fiskus

(X1)

pengamatan dan pengalaman langsungnya mengenai bagaimana aparat pajak dalam

memberikan pelayanan kepada Wajib Pajak.

Kepatuhan Wajib Pajak dalam memenuhi kewajibannya membayar pajak

berhubungan erat dengan kualitas pelayanan fiskus terbaik yang diberikan aparat

pajak kepada wajib pajak. Pelayanan yang berkualitas adalah pelayanan yang dapat

memberikan kepuasan terhadap wajib pajak dan tetap dalam batas memenuhi standar

pelayanan yang dapat dipertanggung jawabkan serta harus dilakukan secara

terus-menerus (Supadmi, 2009). Apabila pelayanan yang diberikan oleh aparat pajak tidak

memenuhi atau melebihi harapan Wajib Pajak, berarti pelayanan yang diberikan

tidak berkualitas. Pelayanan yang berkualitas akan memberikan kepuasan kepada

Wajib Pajak sehingga akan mendorong kepatuhan Wajib Pajak untuk memenuhi

kewajiban perpajakannya kembali. Oleh karena itu, kualitas pelayanan digunakan

sebagai variabel independen dalam penelitian ini. Semakin baik kualitas pelayanan

fiskus yang diberikan oleh aparat pajak maka Wajib Pajak akan merasa puas

sehingga Wajib Pajak akan menjadi patuh. Demikian pula sebaliknya, semakin buruk

kualitas pelayanan fiskus maka Wajib Pajak akan cenderung untuk tidak patuh.

Dalam penelitian Prabawa (2012) menemukan bahwa kualitas pelayanan

fiskus berpengaruh positif terhadap kepatuhan pelaporan Wajib Pajak. Dari uraian di

atas dapat dirumuskan hipotesis sebagai berikut :

H1 : Kualitas pelayanan fiskus berpengaruh positif terhadap kepatuhan pelaporan Wajib Pajak

2.4.2. Pengaruh Sikap Wajib Pajak Terhadap Kepatuhan Pelaporan Wajib Pajak

Sikap merupakan pernyataan atau pertimbangan evaluatif, baik yang

menguntungkan atau tak menguntungkan mengenai objek, orang atau peristiwa.

Sikap dapat mencerminkan bagaimana seseorang dapat merasakan sesuatu

(Yadyana dan Sudiksa, 2011).

Apabila Wajib Pajak merasa bahwa keadilan pajak telah diterapkan keapda

semua Wajib Pajak dengan tidak membedakan perlakuan antara Wajib Pajak Badan

dengan perorangan, Wajib Pajak besar dengan Wajib Pajak kecil dalam artian bahwa

semua Wajib Pajak diberlakukan secara adil maka setiap Wajib Pajak cenderung

untuk menjalankan kewajiban pajaknya dengan baik atau dengan kata lain

menimbulkan kepatuhan dalam diri Wajib Pajak. Berdasarkan definisi diatas dapat

disimpulkan bahwa sikap Wajib Pajak adalah pernyataan, pertimbangan, atau

perspektif individu dari Wajib Pajak yang menjadi dasar interaksi dengan orang lain

atau peristiwa, baik itu menguntungkan atau tidak menguntungkan mengenai suatu

objek (Utomo, 2011).

Penelitian yang dilakukan Prabawa (2012) menyimpulkan bahwa sikap Wajib

Pajak berpengaruh pada variabel kepatuhan pelaporan Wajib Pajak.

Dari uraian di atas dapat dirumuskan hipotesis sebagai berikut :

H2 : Sikap Wajib Pajak berpengaruh positif terhadap kepatuhan pelaporan Wajib Pajak

BAB III

METODE PENELITIAN 3.1. Variabel Penelitian dan Definisi Operasional

Ada dua variabel dalam penelitian ini yaitu variabel independen dan variabel

dependen.Variabel independen dalam penelitian ini ada dua yaitu kualitas

pelayanan fiskus dan sikap Wajib Pajak, sedangkan variabel dependennya

adalah kepatuhan pelaporan Wajib Pajak. Definisi operasional dan variabel

penelitian disajikan pada tabel berikut ini:

Tabel 3.1

Variabel Penelitian dan Definisi Operasional

Variabel Definisi Operasional Indikator

Variabel Independen:

Kualitas Pelayanan Fiskus (X1)

Kualitas Pelayanan fiskus berarti fokus evaluasi yang menggambarkan persepsi wajib pajak pada keandalan, jaminan, responsif, empati dan berwujud.

1.Reliability (Keandalan) 2.Responsiveness (Responsif) 3. Assurance (Jaminan) 4. Empathy (Empati) 5.Tangible (berwujud) Variabel Independen:

Sikap Wajib Pajak (X2)

Sikap Wajib Pajak berarti evaluasi yang dipertahankan seseorang mengenai suka atau tidak suka, perasaan emosi, dan kecenderungan aksi terhadap beberapa obyek atau gagasan.

1.Sikap Wajib Pajak terhadap Pelayanan pajak

2.Sikap Wajib Pajak terhadap sanksi pajak

3.Sikap Wajib Pajak terhadap peraturan yang berlaku

4.Sikap Wajib Pajak terhadap administrasi perpajakan

Variabel Dependen: Kepatuhan Pelaporan Wajib Pajak (Y)

Kepatuhan yang dimaksud adalah derajat / tingkat ketaatan Wajib Pajak dalam menyelesaikan kewajiban sebagai Wajib Pajak

1. Ketepatan Waktu

2. Ketepatan pengisian SPT 3.Ketepatan nilai pembayaran pajak

4. Dokumentasi SSP 5. Peranan Hukum

3.2. Penentuan Populasi dan Sampel 3.2.1. Populasi

Populasi (population) adalah wilayah generalisasi yang terdiri atas : Objek

atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi bukan

hanya orang, tetapi juga objek dan benda-benda alam yang lainnya.

Populasi juga bukan sekedar jumlah yang ada pada objek subjek yang

dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang dimiliki oleh subjek

atau objek itu (Sugiyono, 2013). Populasi dalam penelitian ini adalah Wajib Pajak

orang pribadi yang terdaftar di KPP Pratama Jepara sebanyak 59.485 Wajib Pajak.

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari

semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan

waktu, maka peneliti dapat menggunakan sample yang diambil dari populasi itu. Apa

yang dipelajari dari sample itu, kesimpulannya akan dapat diberlakukan untuk

populasi. Untuk itu sample yang diambil dari populasi harus betul-betul representatif

(mewakili) (Sugiyono, 2013).

Probability sampling adalah teknik pengambilan sampel yang memberikan

peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi

anggota sampel. Pada penelitian ini, peneliti menggunakan simple random sampling.

Simple random sampling adalah pengambilan anggota sampel dari populasi

dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu. Cara

Jumlah sampel ditentukan dengan menggunakan rumus Slovin (1996), seperti

berikut: (Indrianto dan Supomo, 2014).

n = N 1 + Nd2

Dimana:

n = Jumlah Sampel

N= Populasi

d= Tingkat kesalahan maksimum yang masih dapat ditoleransi (ditentukan 10%)

n= 59485

1 + 59485 x 0,12

= 59485

595.85

= 99.83

3.3. Jenis dan Sumber Data 3.3.1. Data Primer

Data primer dalam penelitian ini adalah jawaban responden terhadap

kuesioner mengenai kualitas pelayanan fiskus, sikap Wajib Pajak dan kepatuhan

pelaporan Wajib Pajak orang pribadi.

3.3.2. Data sekunder

Data sekunder dalam penelitian ini mengenai jumlah WPOP terdaftar dan

tingkat kepatuhan pelaporan Wajib Pajak Orang Pribadi di KPP Pratama Jepara.

3.4. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan pendekatan survey menggunakan

instrument berupa kuesioner terstruktur. Sejumlah pertanyaan diajukan kepada

pendapat mereka. Setiap pertanyaan diberi nilai dengan menggunakan sistem skor

untuk menentukan bobot penilaian. Penilaian tersebut didasarkan pada model yang

sudah umum digunakan skala likert.

3.4.1. Skala Pengukuran Variabel

Pengukuran pendapat responden menggunakan skala likert lima angka.

Perinciannya adalah sebagai berikut:

Angka 1 = Sangat Tidak Setuju (STS)

Angka 2 = Tidak Setuju (TS)

Angka 3 = Netral (N)

Angka 4 = Setuju (S)

Angka 5 = Sangat Setuju (SS)

3.5. Metode Analisis Data

Metode analisis data merupakan metode yang penting dalam metode

penelitian ilmiah, karena dalam analisis data, data diberi arti dan makna yang

berguna dalam memecahkan masalah penelitian.

3.5.1. Data Kuantitatif

Data Kuantitatif adalah data yang berbentuk angka-angka yang dapat diukur

dengan satuan hitung Sugiyono (2008) dalam Prabawa (2012). Data Kuantitatif yang

digunakan dalam penelitian ini adalah jawaban kuesioner yang diisi oleh responden

yang berupa skor.

3.5.2. Data Kualitatif

Data Kualitatif adalah metode penelitian yang berlandaskan pada filsafat

postpositivisme, digunakan untuk meneliti pada kondisi objek yang alamiah, (sebagai

pengumpulan data dilakukan secara triangulasi (gabungan), analisis data bersifat

induktif atau kualitatif, dan hasil penelitian kualitatif lebih menekankan makna

daripada generalisasi (Sugiyono, 2013). Data Kualitatif dalam penelitian ini adalah

berbagai bentuk informasi yang berkaitan dengan organisasi Kantor Pelayanan Pajak

Pratama Jepara yaitu gambaran umum, sejarah, dan struktur organisasi.

3.5.3. Statistik Deskriptif

Statistik deskriptif adalah statistik yang berkenan dengan metode atau cara

mendiskripsikan, menggambarkan, menjabarkan atau menguraikan data. Statistik

deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai

rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan

skewness (kemencengan distribusi) (Ghozali, 2013).

3.5.4. Uji Kualitas Data 3.5.4.1. Uji Reliabilitas

Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel

atau handal jika jawaban seseorang terhadap penyataan adalah konsisten atau stabil

dari waktu ke waktu. Suatu kuesioner dikatakan reliabel atau handal jika nilai Alpha

(α) > 0,70 (Nunnally, 1967 dalam Ghozali, 2013).

Pengujian reliabilitas dilakukan dengan menggunakan koefisien alpha.

Berdasarkan pengujian reliabilitas akan diperoleh hasil yang menunjukkan bahwa

tingkat besaran alpha dari masing-masing variabel lebih besar dari 0,70 maka semua

3.5.4.2. Uji Validitas

Uji Validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner.

Suatu kuesioner dikatakan valid atau sah jika pertanyaan pada kuesioner mampu

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Suatu kuesioner

dikatakan valid jika nilai korelasi (r hitung) > r tabel (Ghozali,2013).

Suatu instrumen dapat dikatakan valid apabila taraf probabilitas kesalahan

(sig) <0,05 dan r hitung > r tabel, sebaliknya suatu instrumen dikatakan tidak valid

apabila taraf probabilitas kesalahan (sig) > 0,05 dan r hitung< r tabel (Ghozali,

2013).

3.5.5. Uji Asumsi Klasik 3.5.5.1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam regresi, variabel

dependen dan variabel independen memiliki distribusi normal. Untuk menghindari

terjadinya bias, data yang digunakan harus terdistribusi dengan normal. Model

regresi yang baik adalah memiliki data normal atau mendekati normal (Ghozali,

2013).

Pengujian normalitas dalam penelitian ini menggunakan one sample

kolmogorov-smirnov test dan analisis grafik histogram dan P-P plot. Dalam uji one sample kolmogorov-smirnov test variabel-variabel yang memiliki asymp. Sig

(2-tailed) dibawah tingkat signifikan sebesar 0,05 maka diartikan bahwa

variabel-variabel tersebut memiliki distribusi normal dan sebaliknya (Ghozali, 2013).

3.5.5.2. Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi

baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk

mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilihat

dari nilai tolerance dan nilai Variance Inflation Factor (VIF) (Ghozali,2013).

Jikanilai tolerance > = 0,10 atau sama dengan nilai VIF < 10, maka dapat

disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam

model regresi pada penelitian ini.

3.5.5.3. Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Model regresi yang baik adalah model yang homokedastisitas atau tidak terjadi

heterokedastisitas (Ghozali, 2013). Adanya heteroskedastisitas dalam regresi dapat

diketahui dengan menggunakan beberapa cara, salah satunya dengan melihat grafik

plot antara variabel dependen yaitu ZPRED dengan residualnya yaitu SRESID.

Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada tidaknya

pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y

adalah Y yang diprediksi, dan sumbu X adalah residual ( Y prediksi – Y

sesungguhnya) yang telah di – unstandardized. Untuk menguji ada tidaknya

heterokedastisitas dapat juga menggunakan Uji Glesjer. Jika variabel independen

signifikan secara statistik mempengaruhi variabel dependen, maka indikasi terjadi

heterokedastisitas (Ghozali, 2013). Jika signifikansi diatas tingkat kepercayaan 5 %,

3.5.6. Uji Model 3.5.6.1. Uji F

Uji F digunakan untuk mengetahui apakah semua variabel independen dalam

model regresi mempunyai pengaruh secara bersama-sama atau simultan terhadap

variabel dependen (Ghozali, 2013). Apabila nilai F hitung > F tabel dan probabilitas

signifikansi <0,05 maka variabel independen secara bersama-sama mempengaruhi

variabel dependen.

3.5.7. Uji Hipotesis

3.5.7.1. Analisis Regresi Linier Berganda

Data diolah dengan menggunakan analisis regresi linier berganda. Analisis ini

merupakan suatu analisis yang digunakan untuk mengetahui hubungan yang ada di

antara variabel-variabel yang digunakan, sehingga dari hubungan tersebut sebuah

variabel akan dapat ditaksir apabila variabel lain telah diketahui. Rumus untuk

mencari koefisien regresi linier berganda adalah sebagai berikut:

Y =α + B1 X1 + B2 X2 + e Dimana:

Y : Kepatuhan Pelaporan Wajib Pajak (variabel dependen)

X1 : Kualitas Pelayanan Fiskus (variabel independen)

X2 : Sikap Wajib Pajak (variabel independen)

α : Konstanta

B1&B2 : Koefisien regresi

3.5.7.2. Uji T

Pengujian ini dilakukan untuk menguji tingkat signifikansi pengaruh

masing-masing variabel independen terhadap variabel dependen secara parsial (Ghozali,

2013). Kesimpulan yang diambil dalam uji t ini adalah dengan melihat nilai t hitung

> t tabel dan signifikansi (α) dengan ketentuan (α) > 5% tidak mampu menolak H0

dan bila (α) < 5% menolak H0

3.5.8. Koefisien Determinasi

Pengukuran koefisien determinasi dilakukan untuk mengetahui persentase

pengaruh variabel independen (prediktor) terhadap perubahan variabel dependen

(Ghozali, 2013). Melalui pengukuran ini dapat diketahui seberapa besar variabel

dependen mampu dijelaskan oleh variabel independennya, sedangkan sisanya

dijelaskan oleh sebab-sebab lain diluar model. Apabila koefisien determinasi

semakin mendekati satu, maka dapat dapat dikatakan bahwa variabel independen

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1. Identitas Responden

Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang

terdaftar pada Kantor Pelayanan Pajak Pratama Jepara yaitu sebanyak 59.485 Wajib

Pajak. Peneliti membagikan kuesioner kepada responden secara langsung dengan

menggunakan rumus penghitungan Slovin dan menghasilkan 100 Wajib Pajak.

Metode pengumpulan sampling yang digunakan adalah Simple Random Sampling,

yaitu teknik pengambilan anggota sampel dari populasi dilakukan secara acak tanpa

memperhatikan strata yang ada dalam populasi itu.

Demografi responden dapat menggambarkan secara umum karakteristik

responden. Pada penelitian ini demografi tersebut meliputi pendidikan terakhir dan

jenis pekerjaan responden.

4.1.1. Berdasarkan Pendidikan Terakhir Responden

Pendidikan terakhir responden dapat dijadikan tolak ukur atas seorang yang

membedakan satu dengan lainnya dalam memahami kuesioner. Distribusi responden

berdasarkan tingkat pendidikan dapat dilihat pada tabel berikut :

Tabel 4.1

Distribusi Responden Berdasarkan Pendidikan Terakhir No Tingkat pendidikan Jumlah Persentase

1 SD 0 0%

2 SMP 15 15%

4 PT 28 28%

Total 100 100%

Sumber : Data primer yang telah diolah

Berdasarkan tabel 4.1 dapat dilihat bahwa responden berdasarkan pendidikan

terakhir paling banyak terdapat pada lulusan SMA dengan jumlah 57%, responden

dengan pendidikan terakhir perguruan tinggi sebesar 28%, dan responden dengan

lulusan SMP sebesar 15%, sedangkan responden dengan lulusan SD berjumlah 0%.

4.1.2. Berdasarkan jenis pekerjaan responden

Jenis pekerjaan responden dapat dijadikan tolak ukur atas seorang yang

membedakan satu dengan lainnya dalam memahami kuesioner. Distribusi responden

berdasarkan jenis pekerjaan dapat dilihat pada tabel berikut :

Tabel 4.2

Distribusi Responden Berdasarkan Jenis Pekerjaan No Jenis Pekerjaan Jumlah Persentase

1 Karyawan 37 37%

2 Usahawan 42 42%

3 Pekerjaan Bebas 21 21%

Total 100 100%

Sumber : Data primer yang telah diolah

Berdasarkan tabel 4.2 dapat dilihat bahwa responden berdasarkan jenis

pekerjaan paling banyak terdapat pada usahawan dengan 42%, dan responden yang

4.2. Hasil Analisis Data 4.2.1. Statistik Deskriptif

Penelitian ini menggunakan dua variabel independen yaitu Kualitas

Pelayanan Fiskus (X1), dan Sikap Wajib Pajak (X2), serta satu variable dependen

yaitu Kepatuhan Pelaporan Wajib Pajak (Y). Hasil persentase dan rata-rata jawaban

dapat dilihat dengan statistik deskriptif untuk memudahkan dalam mengetahui

tanggapan umum dari 100 responden. Berikut ini rincian distribusi jawaban dari

responden:

4.2.1.1. Kualitas Pelayanan Fiskus (X1)

Untuk mengetahui tanggapan responden terhadap kualitas pelayanan fiskus di

KPP Pratama Jepara dapat dilihat dalam table 4.3 dibawah ini:

Tabel 4.3

Tanggapan Responden Mengenai Kualitas Pelayanan Fiskus

No. Pernyataan Skor Jml Indeks 1 2 3 4 5 1 X1.1A 0 6 22 60 12 378 3,78 2 X1.1B 0 13 25 45 17 366 3,66 3 X1.2A 0 7 24 51 18 380 3,80 4 X1.2B 0 7 28 53 12 370 3,70 5 X1.3A 0 0 23 55 22 399 3,99 6 X1.3B 0 6 19 60 15 384 3,84 7 X1.4A 0 6 37 44 13 364 3,64 8 X1.4B 0 12 28 50 10 358 3,58

9 X1.5A 0 6 36 49 9 361 3,61

10 X1.5B 4 10 40 34 12 340 3,40

Jumlah 4 73 282 501 140 3700 37,00

Rata-rata 370,00 3,70

Sumber: Data Primer yang telah diolah

Pada indikator keandalan atau reliability, sebesar 3.78 Wajib Pajak

berpendapat bahwa fiskus memberikan pelayanan yang tepat pada Wajib Pajak dan

sebesar 3.66 Wajib Pajak berbendapat bahwa fiskus cepat dalam memberikan

pelayanan kepada Wajib Pajak. Pada inidkator responsif atau responsiveness,

terdapat 3.80 Wajib Pajak berpendapat bahwa fiskus cepat tanggap terhadap

pertanyaan dari Wajib Pajak dan sebanyak 3.70 Wajib Pajak berpendapat bahwa

fiskus cepat tanggap terhadap keluhan dari Wajib Pajak. Pada indikator jaminan atau

Assurance, Wajib Pajak sebesar 3.99 berpendapat bahwa fiskus bersikap sopan

dalam memberikan pelayanan dan sebanyak 3.84 Wajib Pajak berpendapat bahwa

fiskus mampu berkomunikasi secara baik dengan Wajib Pajak. Pada indikator empati

atau Emphathy, Wajib Pajak sebanyak 3.64 berpendapat bahwa fiskus bersedia

memberikan informasi yang jelas dimengerti mengenai peraturan pajak kepada

Wajib Pajak dan sebanyak 3.58 Wajib Pajak berpendapat bahwa fiskus sabar dalam

melayani Wajib Pajak. Dalam indikator berujud atau tangible, sebanyak 3.61 Wajib

Pajak berpendapat bahwa sarana dan fasilitas pelayanan di KPP memadai dan baik.

Dan sebanyak 3.40 Wajib Pajak berpendapat bahwa pengisian dan penggunaan

Berdasarkan data yang diperoleh dari jawaban responden yang memiliki nilai

proporsi dominan mengenai Kualitas Pelayanan Fiskus yaitu pada indikator jaminan

atau assurance sebanyak 3.99 dan 3.84. Hal ini mengindikasikan bahwa fiskus

bersikap sopan dalam memberikan pelayanan dan mampu berkomunikasi secara baik

dengan Wajib Pajak.

4.2.1.2. Sikap Wajib Pajak (X2)

Untuk mengetahui tanggapan responden terhadap sikap Wajib Pajak Orang

Pribadi di KPP Pratama Jepara dapat dilihat dalam table 4.4 dibawah ini:

Tabel 4.4

Tanggapan Responden Mengenai Sikap Wajib Pajak No. Pernyataan Skor Jml Indeks 1 2 3 4 5 1 X2.1 0 6 30 62 2 360 3,60 2 X2.2 0 16 35 47 2 335 3,35 3 X2.3 3 22 30 41 4 321 3,21 4 X2.4 1 20 49 29 1 309 3,09 5 X2.5 0 10 35 54 1 346 3,46 6 X2.6 0 10 29 57 4 355 3,55 Jumlah 4 84 208 290 14 2026 20,26 Rata-rata 337,67 3,38

Sumber : Data primer yang telah diolah

Pada indikator sikap Wajib Pajak terhadap pelayanan pajak, sebanyak 3.60

dalam membayar pajak, dan sebanyak 3.35 Wajib Pajak berpendapat bahwa sistem

pelayanan di Kantor Pajak sudah berjalan dengan baik. Pada indikator sikap Wajib

Pajak terhadap sanksi pajak, sebanyak 3.21 Wajib Pajak berpendapat bahwa Wajib

Pajak membayar pajak karena adanya sanksi dan denda. Sebanyak 3.09 Wajib Pajak

berpendapat bahwa Wajib Pajak melunasi pajak tepat pada waktunya untuk

menghindari sanksi denda. Pada indikator sikap Wajib Pajak terhadap peraturan yang

berlaku, sebanyak 3.46 Wajib Pajak berpendapat bahwa Wajib Pajak membayar

pajak berdasarkan tarif pajak yang berlaku dan sebanyak 3.55 Wajib Pajak

berpendapat bahwa tarif pajak yang sesuai dengan UU Perpajakan memudahkan

Wajib Pajak dalam membayar pajak.

Berdasarkan data yang diperoleh dari jawaban responden yang memiliki nilai

proporsi dominan terdapat pada indikator Sikap Wajib Pajak terhadap pelayanan

pajak yaitu pada butir pertanyaan pertama dan pada indikator Sikap Wajib Pajak

tethadap administrasi perpajakan, sebesar 3.60 dan 3.55 . Hal ini mengindikasikan

bahwa pelayanan dikantor memudahkan Wajib Pajak dalam membayar pajak dan

tarif pajak yang sesuai dengan UU Perpajakan memudahkan Wajib Pajak.

4.2.1.3. Kepatuhan Pelaporan Wajib Pajak (Y)

Untuk mengetahui tanggapan responden terhadap kepatuhan pelaporan Wajib

Pajak Orang Pribadi di KPP Pratama Jepara dapat dilihat dalam table 4.5 dibawah

Tabel 4.5

Tanggapan Responden Mengenai Kepatuhan Pelaporan Wajib Pajak

No. Pernyataan Skor Jml Indeks 1 2 3 4 5 1 Y1 0 14 39 29 18 351 3,51 2 Y2 0 7 34 40 19 371 3,71 3 Y3 0 0 22 61 17 395 3,95 4 Y4 0 0 27 58 15 388 3,88 5 Y5 0 10 28 37 25 377 3,77 6 Y6 0 1 26 54 19 391 3,91 7 Y7 0 6 35 40 19 372 3,72 8 Y8 0 13 26 39 22 370 3,70 Jumlah 0 51 237 358 154 3015 30,15 Rata-rata 376,88 3,77

Sumber : Data primer yang telah diolah

Pada indikator ketepatan waktu, sebanyak 3.51 Wajib Pajak berpendapat

bahwa Wajib Pajak selalu membayar pajak tepat waktu , dan sebanyak 3.71 Wajib

Pajak berpendapat bahwa Wajib Pajak melaporkan Surat Pemberitahuan (SPT) tepat

waktu. Pada indikator ketepatan pengisian SPT, sebanyak 3.95 Wajib Pajak

berpendapat bahwa Wajib Pajak selalu mengisi Surat Pemberitahuan (SPT) sesuai

dengan keadaan sebenarnya. Pada indikator ketepatan nilai pembayaran pajak,

sebanyak 3.88 Wajib Pajak berpendapat bahwa Wajib Pajak telah melaporkan

penghasilan sesuai dengan keadaan sebenarnya. Pada indikator dokumentasi SSP,

pembayaran atau Surat Setoran Pajak (SSP) dan dokumen dokumen lainnya. Pada

indikator peranan hukum, sebanyak 3.91 Wajib Pajak berpendapat bahwa Wajib

Pajak tidak pernah diperiksa oleh petugas pajak terkait dengan pembukuan, cacatan,

dokumen lain dan Surat Setoran Pajak (SSP). Sebanyak 3.72 Wajib Pajak

berpendapat bahwa Wajib Pajak tidak pernah mendapat Surat Tagihan Pajak (STP)

dan sebanyak 3.70 Wajib Pajak berpendapat bahwa Wajib Pajak tidak pernha

mendapat sanksi.

Berdasarkan data yang diperoleh dari jawaban responden yang memiliki nilai

proporsi dominan mengenai Kepatuhan Pelaporan Wajib Pajak yaitu pada butir

pertanyaan ketiga dan keenam sebesar 3.95 dan 3.91. Hal ini mengindikasikan

bahwa Wajib Pajak selalu mengisi Surat Pemberitahuan (SPT) sesuai dengan

keadaan sebenarnya dan Wajib Pajak tidak pernah diperiksa oleh petugas pajak

terkait dengan pembukuan, catatan, dokumen lain, dan Surat Setoran Pajak (SSP).

4.2.2. Uji Reliabilitas dan Validitas 4.2.2.1. Uji Reliabilitas

Uji reliabilitas dilakukan dengan melihat besarnya koefisien Cronbach Alpha.

Uji reliabilitas merupakan pengukuran kuesioner untuk mengetahui jawaban

responden apakah dapat dikatakan reliabel (dapat diandalkan) dan konsisten. Suatu

konstruk atau variabel dikatakan reliable jika memberikan nilai cronbach alpha >

Tabel 4.6

Hasil Pengujian Reliabilitas

Variabel Cronbach’s

Alpha

Keterangan

Kualitas Pelayanan Fiskus 0,735 > 0,700 Reliable

Sikap Wajib Pajak 0,708 > 0,700 Reliable

Kepatuhan Pelaporan Wajib Pajak

0,759 > 0,700 Reliable

Sumber : Data primer yang telah diolah

Hasil uji reliabilitas menghasilkan cronbach’s alpha masing-masing variabel

yang lebih besar dari 0,700. Dengan demikian kuesioner/indikator dari variabel

kualitas pelayanan fiksus, sikap Wajib Pajak dan kepatuhan pelaporan Wajib Pajak

dinyatakan reliable sebagai alat ukur variabel.

4.2.2.2. Uji Validitas

Uji validitas merupakan analisis yang digunakan untuk menguji valid

tidaknya suatu kuesioner sebagai alat ukur variabel. Hal itu mengingat jawaban para

responden satu dengan yang lain berbeda. Sehingga perlu dibuat uji validitas. dengan

melihat tampilan nilai Corrected Item-Total Correlation . Jumlah data yang diolah

(n) adalah 100 dan df= (n-2), jadi df = 98 maka diperoleh r tabel = 0,197. Kuesioner

dikatakan valid apabila nilai korelasi r hitung > r tabel, atau dapat dikatakan lebih

besar dari 0,197 (Ghozali, 2013). Berdasarkan tabel 4.6 dibawah ini menunjukan

bahwa pada pengajuan validitas untuk masing-masing variabel kualitas pelayanan

fiskus, sikap Wajib Pajak, dan kepatuhan pelaporan Wajib Pajak. Adapun hasil dari

Tabel 4.7

Tabel Pengujian Validitas

Variabel r table r hitung Keterangan Kualitas Pelayanan

Fiskus

Item X1.1A 0,197 0,417 Valid

Item X1.1B 0,197 0,445 Valid

Item X1.2A 0,197 0,496 Valid

Item X1.2B 0,197 0,390 Valid

Item X1.3A 0,197 0,489 Valid

Item X1.3B 0,197 0,400 Valid

Item X1.4A 0,197 0,376 Valid

Item X1.4B 0,197 0,336 Valid

Item X1.5A 0,197 0,325 Valid

Item X1.5B 0,197 0,312 Valid

Sikap Wajib Pajak

itemX2.1 0,197 0,436 Valid itemX2.2 0,197 0,399 Valid itemX2.3 0,197 0,544 Valid itemX2.4 0,197 0,397 Valid itemX2.5 0,197 0,516 Valid itemX2.6 0,197 0,363 Valid Kepatuhan Pelaporan Wajib Pajak

Item Y.1 0,197 0,585 Valid

Item Y.2 0,197 0,464 Valid

Item Y.4 0,197 0,372 Valid

Item Y.5 0,197 0,480 Valid

Item Y.6 0,197 0,388 Valid

Item Y.7 0,197 0,410 Valid

Item Y.8 0,197 0,555 Valid

Sumber : Data primer yang telah diolah

Dapat dilihat dari tabel 4.7 diatas dapat diketahui bahwa masing-masing item

penyusun konstruk variabel menunjukan nilai corrected item-total correlation atau r

hitung lebih besar dari nilai r tabel, sehingga dapat disimpulkan bahwa setiap item

pertanyaan dalam kuesioner dinyatakan valid.

4.2.3. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji suatu data apabila dalam suatu

penelitian menggunakan teknik analisis regresi berganda. Uji asumsi klasik terdiri

dari uji normalitas, uji multikolonieritas, dan uji heterokedastisitas. Untuk

mengetahui data yang digunakan terjadi penyimpangan atau tidak, maka

langkah-langkahnya adalah sebagai berikut:

4.2.3.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data yang akan digunakan

dalam model regresi berdistribusi normal. Pengujian dilakukan dengan menggunakan

nilai signifikan Kolmogorov-smirnov test terhadap data yang dihasilkan. Data

memenuhi syarat normal jika (sig) Kolmogorov-smirnov lebih besar dari α = 0,05.

Tabel 4.8 Hasil Uji Normalitas

Sumber : Data primer yang telah diolah

Dari tabel 4.8 dapat diketahui berapa nilai signifikan kualitas pelayanan

fiskus, dan sikap Wajib Pajak sebesar 0,915 lebih besar (>) dari 0,05. Hal tersebut

menunjukan bahwa data sebanyak 100 sample dari 2 variabel independen

berdistribusi normal.

4.2.3.2. Uji Multikolonieritas

Uji multikoloniearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas. Pengujian adanya multikolonieritas

dapat dilihat dari nilai tolerance value dan variance inflation falue (VIF), nilai

tolerance diatas (>) 0,1 atau nilai VIF masing-masing variabel independen berada

dibawah kurang dari (<) 10. Hasil uji tersebut dapat dilihat dari tabel dibawah ini : One-Sample Kolmogorov-Smirnov Test

100 ,0000000 2,75595276 ,056 ,053 -,056 ,558 ,915 N Mean

Std. Dev iat ion Normal Parametersa,b

Absolute Positiv e Negativ e Most Extrem e Dif f erences Kolmogorov -Smirnov Z Asy mp. Sig. (2-tailed)

Unstandardiz ed Residual

Test distribution is Normal. a.

Calculated f rom data. b.

Tabel 4.9

Hasil Uji Multikolonieritas

Sumber : Data primer yang telah diolah

Berdasarkan tabel 4.9 Menunjukan bahwa variabel bebas Kualitas pelayanan

fiskus (X1) (tolerance = 0,958 VIF = 1,044), dan Sikap Wajib Pajak (X2) (tolerance

= 0,958 VIF = 1,044). Semuanya tidak terjadi multikolonieritas, karena nilai

tolerance berada di atas 0,1 dan nilai VIF berada dibawah 10. 4.2.3.3. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah model regresi

terjadi kesamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Untuk menguji ada

tidaknya heteroskedastisitas dapat digunakan Uji Glejser. Uji ini mengharapkan

seluruh variabel yang diuji tidak signifikan atau probabilitas signifikansinya lebih

besar dari 5 %. Hasil pengujian tersebut adalah :

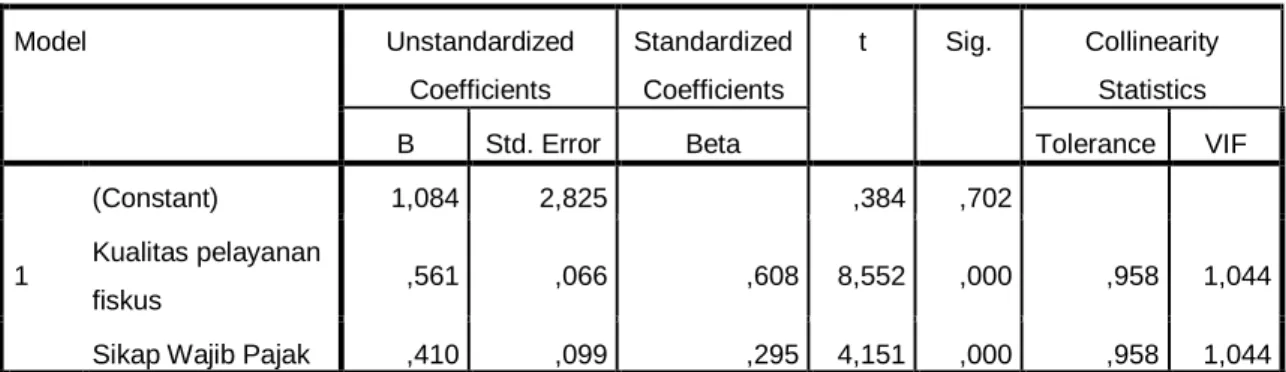

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 1,084 2,825 ,384 ,702

Kualitas

pelayanan fiskus ,561 ,066 ,608 8,552 ,000 ,958 1,044

Sikap Wajib Pajak ,410 ,099 ,295 4,151 ,000 ,958 1,044

Tabel 4.10

Hasil Uji Heterokedastisitas

Sumber : Data primer yang diolah setelah di trasform

Berdasarkan tabel 4.10 dapat dilihat bahwa hasil uji heteroskedastisitas

dengan menggunakan uji Glejser, seluruh variabel yang diuji signifikansinya lebih

besar 0,05, sehingga variabel independen ( Kualitas pelayanan fiskus (X1) = 0,686 ;

dan Sikap Wajib Pajak (X2) = 0,463 ) yang digunakan dalam penelitian ini tidak

terjadi heteroskedastisitas.

4.2.4. Uji Model (Uji F)

Uji-F digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel

tidak bebas secara simultan (bersama-sama). Hasil pengujian tersebut dapat dilihat

dalam tabel 4.11 berikut ini :

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) ,696 1,706 ,408 ,684

Kualitas

pelayanan fiskus ,016 ,040 ,042 ,405 ,686 ,958 1,044

Sikap Wajib Pajak ,044 ,060 ,076 ,738 ,463 ,958 1,044