Redaksi Account menerima

artikel penelitian untuk

dimuat pada terbitan

berikunya yang sesuai dengan

ruangl lingkup jurnal

ac-count.

Kirim artikel anda ke

[email protected].

Sesuaikan format tulisan

an-da dengan format yang

terse-dia di halaman belakang,

atau kirim email dengan isi

request for format ke email

diatas

Account

Jurnal Akuntansi, Keuangan dan Perbankan

ISSN 2338-9753

Implementasi Standard Akuntansi Entitas Tanpa Akuntabilitas Publik

(SKA-ETAP) dalam Proses Akuntansi dan Penyusunan Laporan

Keu-angan Pada Usaha Mikro, Kecil dan Menengah (UMKM). Hal 90-96,

Nedsal Sixpria Titi Suhartati, Sabar Warsini.

Pengaruh Krisis Subprime Mortgage Terhadap Kinerja Keuangan

Indi-kator Return Saham Industri Konsumsi Yang Terdaftar di BEI. Hal

97-106.

Ridwan Zulpi Agha

Studi Terhadap Implementasi Kurikulum Program Studi Komputerisasi

Akuntansi di Indonesia. Hal 107-117, Ali Masjono.

Kajian Kualitas Audit Terhadap Kualitas Informasi dalam Laporan

Keu-angan. Hal 118-125, Eli Suhayati.

Faktor Faktor yang Mempengaruhi Penerimaan Opini Audit Going

Con-cern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Hal 126-135, Sharlita Sara Izzati, Lana Sularto.

Analisa Pengaruh Kinerja Keuangan Terhadap Pengungkapan Corporate

Social Responsilbility pada Perusahaan Farmasi yang Terdaftar di Bursa

Efek Indonesia Periode 2010-2013. Hal 136-143, Shinta Nur Amalia, Lana

Sularto.

Optimalisasi Dana Bergulir dalam Meningkatkan Perekonomian

Masyara-kat Miskin (Studi Kasus Dana PNPM Mandiri Perkotaan di Provinsi

Su-matera Barat). Hal 144-150, Veriyetmi Wira, Gustati.

Apakah Mahasiswa di Kelas Pengauditan Mendukung Penggunaan

Cross-word Puzzle?, Hal 151-157, Yanto Darmawan, Yudi Santara Setyapurnama.

Pengaruh Anggaran Partisipatip terhadap Kinerja Manajerial dengan

Lo-cus of Control sebagai Variabel Moderating (studi Perguruan Tinggi Swasta

di Kota Bandung). Hal 158-163, Dena Adilla Gunawan, Ivan A. Setiawan.

Profile Demografis Nasabah E-Banking. Hal 164-169, Petrus Hari Kuncoro

Seno, Ali Masjono.

Volume 1 No 2 Desember 2014

Ruang Lingkup: Account merupakan jurnal yang diterbitkan untuk memberikan

ma-sukan bagi pengembangan ilmu pengetahuan dibidang akuntansi, keuangan dan

per-bankan. Artikel yang dimuat di jurnal ini merupakan kajian teoritis dan hasil riset

terapan dibidang akuntansi, keuangan dan perbankan

R

edaksi Account

menerima artikel

penelitian untuk dimuat

pada terbitan berikutnya

yang sesuai dengan ruang

lingkup jurnal account.

Kirim artikel anda ke

[email protected].

Sesuaikan format tulisan

an-da dengan format yang

terse-dia di halaman belakang,

atau kirim email dengan isi

request for format ke email

Volume 1 No 2 Desember 2014

ISSN 2338-9753

Susunan Redaksi:

Pengarah:

Abdillah, Fachrudin Mukhtar, Agus Supriadi, Lenny Brida, Zainal Nur Arifin

Penangung Jawab

:

Elly Mirati

Pimpinan Redaksi

Ali Masjono

Tim Redaksi:

Agus Purwaji, Titi Suhartati, Petrus Hari Kuncoro Seno, Nur Hasyim,

Ah-mad Abror, Bambang Waluyo , Chaterina Somangungsong, Silvia Roza,

Supriatnoko

Mitra Bestari:

Dr Cipto Wardoyo SE. M.Pd. M.Si., Ak. CA. (Universitas Negeri Malang)

Dr. Lana Sularto SE. M.M.Si. (Universitas Gunadharma)

Utami Puji Lestari. Ph.D. (Politeknik Negeri Jakarta

Layout dan sirkulasi : Darwin dan Afriza Wijaya

Artikel yang dimuat di Account, jurnal akuntansi, keuangan dan perbankan berupa

hasil penelitian sesuai dengan ruang lingkup jurnal yang ditulis oleh dosen, praktisi,

mahasiswa, pelaku ekonomi, dan siapa saja yang berminat dalam pengembangan

bidang akuntansi, keuangan dan perbankan.

Tujuan dari penerbitan jurnal ini untuk menyediakan forum khusus untuk publikasi

hasil penelitian bagi para praktisi, dosen atau siapa saja yang berminat. Untuk

Volume 1 No 2 Desember 2014

ISSN 2338-9753

Dari Redaksi

Syukur Alhamdulillah, jurusan akuntansi Politeknik Negeri Jakarta dapat

mener-bitkan jurnal ilmiah yang kedua “Account” dengan No ISSN 2338-9753. Dalam

kesempatan terbitan kedua ini (Vol 1 No 2 Edisi Desember 2014) diturunkan

tuli-san hasil penelitian para dosen program studi akuntansi, program studi keuangan

dan perbankan konvensional dan syariah dimana pada edisi ini ada sumbangan

artikel dari Perguruan Tinggi lain, redaksi mengucapkan terima kasih atas

partisipasinya.

Pada edisi kedua ini diterbitkan tulisan mengenai implementasi standar Akuntansi

SAK-ETAB, studi implementasi kurikulum program studi komputerisasi, kajian

kualitas informasi dalam laporan keuangan, faktor factor yang mempengaruhi

pen-erimaan opini audit going concern di BEI, Analisis pengaruh kinerja keuangan

ter-hadap pengungkapan Corporate Social Responsibility pada perusahaan farmasi yang

terdaftar di BEI dan beberapa kajian lainnya yang telah tersaji pada terbitan kali ini.

Ucapan terima kasih disampaikan kepada tim editor yang telah bekerja sama

da-lam menyukseskan terbitan kedua ini. Besar harapan dari redaksi bahwa para

dosen dari seluruh Indonesia yang berkepentingan dengan publikasi hasil penelitian

dapat berpartisipasi dengan mengirimkan artikelnya ke redaksi.

Semoga bermanfaat

Depok 1 Desember 2014

Politeknik Negeri Jakarta, 2014

Halaman 144

Optimalisasi Dana Bergulir Dalam Meningkatkan Perekonomian

Masyarakat Miskin

(Studi Kasus Dana PNPM Mandiri Perkotaan di Propinsi Sumatera Barat)

Variyetmi Wira

Administrasi Bisnis, Politeknik Negeri Padang,

[email protected]

Gustati

Akuntansi, Politeknik Negeri Padang,

[email protected]

Abstract

Community Empowerment National Program (PNPM) program effectively implemented in West Sumatera in 2008. Solving proverty was done by empowed the community sociaty. One of PNPM program in economic activity is revolving fund. This program was giving loan in micro scale to poor community in kelurahan. The revolving fund have a certain stipulation. This stipulation was a agreement reached with the local sociaty. PNPM Autonomous program hope society to create or develop their own priority program in their neighborhood which can increase their family income.

This research was conduct to see the optimilization of revolving fund in West Sumatera. This research use purposive sampling method and quetioner to collect data. Sampel was spread in three city in West Sumatera, that is Padang, Pariaman and Payakumbuh city. Then data was treated by using crosstabs analysis.

The result was the optimilization of revolving fund can be seen from business activity which is funded from revolving fund. Society said that revolving fund used by society was able to increase business progress is 70,8%, able to increase business omzet is 66,7%, able to increase profit is 61,81% and increase the amount of business 24, 31%. Overall the optimilization of revolving fund can felt by the West Sumatera society in increasing the income and community economy 71,18%.

Keyword: Optimilization, revolving fund, PNPM autonomous program, poverty, empowerment

Abstrak

Program PNPM secara efektif dilaksanakan di Sumatera Barat pada tahun 2008. Penganggulangan kemiskinan dilakukan dengan pemberdayakan masyarakat. Salah satu program PNPM Mandiri adalah kegiatan Ekonomi yang diwujudkan dengan Pinjaman Bergulir. Pinjaman bergulir yaitu pemberian pinjaman dalam skala mikro kepada masyarakat miskin dengan ketentuan yang telah ditetapkan. Ketentuan penyaluran dana bergulir merupakan kesepatakan masyarakat setempat. Melalui Program PNPM Mandiri diharapkan masyarakat dapat mengembangkan program prioritas di lingkungan tempat tinggal yang dapat meningkatkan pendapatan keluarga.

Tujuan penelitian adalah untuk melihat optimalisasi pelaksanaan dana bergulir di Sumatera Barat. Penelitian ini menggunakan metode purposive sampling dan kuisioner untuk mengumpulkan data. Sampel tersebar di tiga kota di Sumatera Barat yaitu Kota Padang, Kota Pariaman dan Kota Payakumbuh. Data selajutnya diolah menggunakan crosstabs analisis.

Berdasarkan hasil penelitian, optimalisasi dana bergulir dapat dilihat dari aktifitas usaha yang didanai oleh pinjaman dana bergulir. Masyarakat menyatakan pinjaman dana bergulir mampu meningkatkan kemajuan usaha sebesar 70,8%, mampu meningkatkan omzet usaha sebesar 66,7%, mampu meningkatkan keuntungan usaha sebesar 61,81%, dan mampu meningkatkan jumlah usaha sebesar 24,31%. Secara keseluruhan optimalisasi dana bergulir dalam meningkatkan pendapatan/perekonomian masyarakat adalah sebesar 71,18%. Keyword: Optimalisasi, dana bergulir, PNPM Mandiri, kemiskinan, pemberdayaan.

Pendahuluan

Latar BelakangPermasalahan kemiskinan di Indonesia sudah sangat mendesak untuk ditangani. Banyak faktor yang menyebabkan masyarakat tidak mampu untuk keluar dari kemiskinan. Menurut Wira (2013) faktor tersebut dapat digolongkan menjadi

dua yaitu faktor eksternal dan internal. Faktor eksternal merupakan faktor yang berada di luar masyarakat itu sendiri, diantaranya adalah kondisi lingkungan tempat tinggal dan lemahnya kontrol sosial masyarakat terhadap program pemerintah dalam membantu masyarakat untuk meningkatkan kesejahteraan. Sementara faktor internal merupakan faktor yang berada dari dalam

Account: Variyetmi Wira, Gustati

Politeknik Negeri Jakarta, 2014

Halaman 145

masyarakat itu sendiri, diantaranya pendidikan dan pekerjaan kelaurga miskin, keterbatasan aset keluarga miskin, kurangnya kesadaran dari anggota keluarga untuk bisa keluar dari kemiskinan.

Kemiskinan merupakan kondisi dimana seseorang tidak dapat memenuhi kebutuhan dasarnya dalam rangka menuju kehidupan yang lebih bermartabat. Oleh karena itu, kemiskinan wajib untuk ditanggulangi, sebab jika tidak tertanggulangi akan dapat mengganggu pembanguan nasional. Untuk mengatasi masalah kemiskinan, pemerintah memiliki peran yang besar. Namun dalam kenyataannya, program yang dijalankan oleh pemerintah belum mampu menyentuh pokok yang menimbulkan masalah kemiskinan ini.

Menurut Wira (2013) kendala yang dihadapi pemerintah dalam menjalankan program pengentasan kemiskinan adalah kurangnya rasa tanggung jawab masyarakat untuk mengembalikan modal pinjaman dari pemerintah, adanya penyimpangan dari tujuan program pemerintah yang dilakukan oleh keluarga Miskin, kurangnya jiwa kewirausahaan dari masyarakat miskin dan adanya kelemahan dalam pendataan program pengentasan kemiskinan.

Salah satu program yang menjadi aikon dalam pengentasan kemiskinan pada pemerintahan Susilo Bambang Yudoyono adalah Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri. Program ini bertujuan untuk meningkatkan keberdayaan dan kemandirian masyarakat, mulai dengan konsep penanggulangan kemiskinan secara terpadu dengan basis pemberdayaan masyarakat.

Strategi Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri Perkotaan dalam penanggulangan kemiskinan adalah dengan melakukan penguatan kelembagaan masyarakat. Keberdayaan kelembagaan masyarakat tersebut, bertujuan menciptakan kemandirian dan keberkelanjutan kemampuan menyampaikan aspirasi serta kebutuhan berkaitan dengan kebijakan publik di tingkat lokal, baik aspek sosial, ekonomi maupun lingkungan, termasuk perumahan dan permukiman (program tridaya PNPM Mandiri).

Kegiatan di bidang ekonomi merupakan kegiatan yang ditujukan untuk meningkatkan kesejahteraan masyarakat melalui dana bergulir yang di kelola oleh PNPM Mandiri. Dalam pelaksanaannya dana bergulir dikelola oleh Unit Pengelola Keuangan (UPK) yang ada di tingkat kelurahan. Kegiatan sosialisasi dan aturan pelaksanaan pemberian dana bergulir merupakan tanggungjawab dari UPK. UPK yang dibentuk di kelurahan akan di fasilitasi oleh fasilitator keuangan bagian ekonomi yang ditugaskan oleh PNPM Mandiri di Kota/Kabupaten.

Di Sumatera Barat, pengucuran dana bergulir telah dilaksanakan sejak tahun 2008 sampai 2014. Dalam pelaksanaannya program dana

bergulir ini memberikan hasil yang berbeda-beda di setiap daerah. Perbedaan ini disebabkan oleh adanya dinamika sosial-ekonomi dan lingkungan masyarakat Sumatera Barat yang menghasilkan variasi dan karakteristik masyarakat yang berbeda-beda pula. Di satu sisi menghasilkan masyarakat yang fatalis (pasrah pada nasib), disisi yang lain, menghasilkan masyarakat pejuang (fighting spirit yang tinggi). Variasi dan karakteristik masyarakat yang berbeda ini berimplikasi pada partisipasi dan etos kerja masyarakat di lapangan sehingga berpengaruh pada pelaksanaan pemberdayaan masyarakat dalam program PNPM Mandiri Perkotaan.

Berdasarkan kondisi masyarakat yang berbeda-beda ini, maka penulis tertarik untuk meneliti lebih lanjut mengenai Optimalisasi Dana Bergulir dalam Meningkatkan Perekonomian Masyarakat Miskin (Studi Kasus Dana PNPM Mandiri Perkotaan di Propinsi Sumatera Barat).

Tujuan

Penelitian ini bertujuan untuk melihat optimalisasi pelaksanaan dana bergulir yang telah berjalan di Sumatera Barat lebih kurang 6 (enam) tahun sampai tahun 2013. Diharapkan dana bergulir yang telah dianggarkan oleh pemerintah pusat dan pemerintah daerah dapat meningkatkan perekonomian masyarakat khususnya di Sumatera Barat.

Permasalahan

Permasalahan yang diangkat dalam penelitian ini adalah bagaimana optimalisasi pelaksanaan dana bergulir yang telah berjalan di Sumatera Barat.

Review Pustaka

Strategi Pengentasan Kemiskinan

Kemiskinan masih selalu melekat dalam setiap sendi kehidupan manusia, tidak terkecuali di Indonesia sehingga membutuhkan suatu upaya penanggulangan kemiskinan yang komprehensif, integral dan berkelanjutan. Oleh karena itu upaya penanggulangan kemiskinan mensyaratkan adanya identifikasi mengenai siapa, apa, bagaimana, di mana dan mengapa ada masyarakat miskin. Identifikasi tersebut diharapkan dapat dijadikan landasan dalam menentukan kebijakan yang paling sesuai untuk menanggulangi masalah kemiskinan (Gunawan, 2003).

Banyak program pengentasan kemiskinan dan pemberdayaan masyarakat yang sudah disalurkan oleh pemerintah diantaranya PPK (Program Pengembangan Kecamatan) yang dilaksanakan Departemen Dalam Negeri, P2KP (Program Penanggulangan Kemiskinan di Perkotaan) yang dilaksanakan Departemen

Politeknik Negeri Jakarta, 2014

Halaman 146

Pekerjaan Umum, P4K (Proyek Peningkatan Pendapatan Petani dan Nelayan Kecil) yang dilaksanakan Departemen Pertanian, PEMP (Pemberdayaan Ekonomi Masyarakat Pesisir) yang dilaksanakan Departemen Kelautan dan Perikanan, KUBE (Kelompok Usaha Bersama) yang dilaksanakan Departemen Sosial, dan lain-lain. Program-program tersebut berjalan sendiri-sendiri menurut kebijakan Departemen yang bersangkutan, tidak terintegrasi, parsial dan sektoral.

Untuk mencapai sasaran penurunan angka kemiskinan Komisi Penanggulangan Kemiskinan menetapkan strategi pemberdayaan masyarakat melalui 2 (dua) cara yaitu pertama, mengurangi beban pengeluaran konsumsi kelompok miskin dan kedua, meningkatkan produktivitas masyarakat miskin untuk meningkatkan pendapatannya. Peningkatan produktivitas dilakukan melalui pengembangan dan pemberdayaan usaha masyarakat terutama Usaha Mikro, Kecil dan Menengah yang meliputi penajaman program, pendanaan dan pendampingan. Pendampingan yang dimaksud di sini adalah program penyiapan, pemihakan dan perlindungan untuk meningkatkan kapasitas sumberdaya masyarakat dan kelembagaannya sebagai pemanfaat program agar pendanaan yang disalurkan dapat terserap dan termanfaatkan dengan baik.

Untuk pengembangan dan pemberdayaan usaha masyarakat di atas pendanaan disalurkan melalui dua jalur yaitu melibatkan peran lembaga keuangan baik bank maupun non-bank dan bantuan pemerintah dalam bentuk bantuan langsung kepada masyarakat (BLM). Melalui jalur lembaga keuangan dilakukan dengan menghimbau kepada bank-bank yang dikoordinasi oleh pemegang otoritas moneter (Bank Indonesia) untuk memprioritaskan business plan penyaluran kreditnya pada usaha-usaha mikro yang dimiliki oleh masyarakat (MOU KPK dengan BI, 2003). Di Sumatera Barat bantuan dana bergulir kepada masyarakat miskin salah satunya adalah Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri yang diperuntukkan kepada masyarakat miskin yang tujuannya untuk dapat meningkatkan dan memberdayakan taraf hidup masyarakat miskin.

Dana Bergulir

Program dana bergulir adalah bantuan perkuatan pemerintah dalam bentuk uang atau barang modal yang disalurkan kepada Koperasi, Usaha Kecil Menengah (KUKM). Dana tersebut disalurkan melalui pola bergulir. Pola bergulir adalah cara memanfaatkan bantuan kepada KUKM. Tata cara atau persyaratannya diatur dalam keputusan Menteri KUKM. Pola perguliran ini di mulai tahun 2000 dan merupakan salah satu terobosan Kementerian KUKM untuk membantu KUKM dalam rangka menstimulir pertumbuhan ekonomi masyarakat melalui kebijakan pembinaan dan pengembangan program KUKM.

Secara umum program dana bergulir bertujuan untuk (1) meningkatkan aktivitas ekonomi pedesaan, (2) meningkatkan volume usaha koperasi dan UKM, (3) meningkatkan penyerapan tenaga kerja, (4) meningkatkan semangat berkoperasi, (5) meningkatkan pendapatan anggota dan (6) membangkitkan etos kerja. Keefektifan dana bergulir akan tercapai jika: (1) tingkat produktivitas program dana bergulir dan (2) kepuasan anggota memanfaatkan dana bergulir tersebut. Ada beberapa kajian yang telah mencoba mengadakan analisis tentang dana bergulir.

Menurut Richard M Steers (1985), efektivitas biasa dilakukan untuk mengukur sejauhmana kelompok atau organisasi efektif mencapai tujuan. Pengertian efektivitas kelompok atau organisasi adalah "Tingkatan sejauhmana organisasi melaksanakan seluruh tugas pokoknya mencapai sasaran".

Penelitian tentang kajian penggunaan dana bergulir telah banyak dilakukan. Penelitian oleh Kementerian Koperasi dan UKM bekerja sama dengan PT.Vetiga Himais Optima (2004) tentang dana bergulir Departemen Koperasi dan UKM untuk usaha perikanan, peternakan dan perkebunan (Nakibun), dana bergulir PKPS-BBM untuk koperasi (2006), Nuke Prasetiani (2007) dana bergulir di Dinas Perindustrian Propinsi Jawa Tengah, dan Anak Agung (2007) tentang dana bergulir Usaha Peningkatan Pendapatan Keluarga Sejahtera (UPPKS) di Kabupaten Karang Asem, menemukan bahwa program dana bergulir ini memberikan dampak yang sangat rendah bagi perkembangan usaha penerima dana bergulir ini dan perkembangan usaha koperasi penyalur kredit ini.

Rendahnya efektivitas penggunaan dana bergulir ini disebabkan oleh beberapa faktor antara lain: dari sisi kelembagaan yang terlibat dalam program dana bergulir (dalam hal pelaksanaan,evaluasi, monitoring dan pembinaan), lembaga keuangan penyalur dana bergulir (dalam hal penyaluran dana ) dan dari UMKM penerima kredit dana bergulir (dalam mental wirausaha).

Metode Penelitian

Penelitian ini adalah penelitian deskriptif yaitu penelitian yang bertujuan untuk menyajikan gambaran lengkap dengan cara mendeskripsikan sejumlah variabel yang berkaitan dengan masalah dan unit yang diteliti. Penelitian ini mencoba mendeskripsikan kondisi masyarakat sebelum dan sesudah menerima dana bergulir. Menggunakan antara fenomena yang diuji dan pelaksanaan terhadap dampak implementasi program PNPM Mandiri Perkotaan dalam rangka penanggulangan angka kemiskinan di Sumatera Barat.

Sampel penelitian ini adalah masyarakat miskin yang memanfaatkan program PNPM Mandiri Perkotaan, dengan memakai metode

Account: Variyetmi Wira, Gustati

Politeknik Negeri Jakarta, 2014

Halaman 147

Sumatera Barat yaitu Kota Padang, Kota Pariaman dan Kota Payakumbuh, didasarkan atas tingkat keberhasilan program PNPM Mandiri perkotaan di Sumatera Barat. Data yang digunakan dalam penelitian merupakan data primer yaitu berupa kuisioner yang disebar ke masyarakat miskin. Data kuisioner yang dapat diolah lebih lanjut berjumlah 144 kuisioner.

Peneliti menggunakan SPSS 19.0 for Windows untuk mempermudah pengolahan kuisioner menggunakan analisis frekuensi dan crosstabs data. Untuk memudahkan analisis data, maka jika terjadi perkembangan atau penambahan setelah menerima dana bergulir diberi nilai 1 (optimal) dan jika terjadi pengurangan atau nilainya sama, maka diberi nilai 0 (nol) (tidak optimal).

Pembahasan

Program PNPM secara efektif dilaksanakan di Sumatera Barat pada tahun 2008. Berdasarkan pedoman pelaksanaan PNPM Mandiri perkotaan yang dikeluarkan oleh Kementerian Pekerjaan Umum (2010), salah satu sasaran PNPM Mandiri perkotaan yang akan dicapai adalah terbangunnya Lembaga Keswadayaan Masyarakat (LKM) yang

dapat mengembangkan partisipasi serta kemandirian masyarakat. Sehingga tiap kelurahan memiliki Perencanaan Jangka Menengah (PJM) yang dapat menanggulangi kemiskinan yang komprehensif dan sesuai dengan aspirasi serta kebutuhan masyarakat.

Penganggulangan kemiskinan dilakukan dengan memberdayakan masyarakat, melalui program PNPM Mandiri salah satunya melalui kegiatan Ekonomi yang diwujudkan dengan Pinjaman Bergulir. Pinjaman bergulir yaitu pemberian pinjaman dalam skala mikro kepada masyarakat miskin di wilayah kelurahan dimana LKM/UPK berada dengan ketentuan dan persyaratan yang telah ditetapkan. Ketentuan dan persyaratan penyaluran dana bergulir merupakan kesepatakan masyarakat setempat. Hal inilah yang ingin dicapai dalam program PNPM Mandiri, masyarakat dapat dapat mengembangkan program sendiri yang menjadi prioritas di lingkungan tempat tinggal yang dapat meningkatkan pendapatan keluarga.

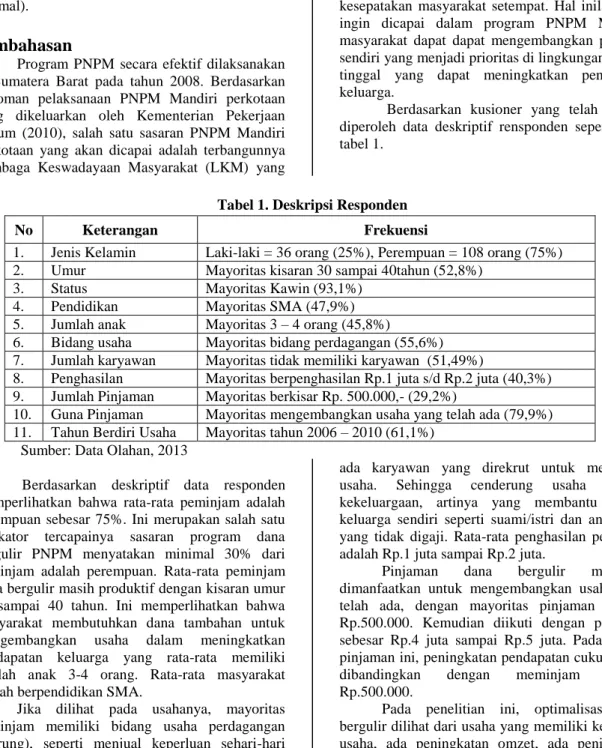

Berdasarkan kusioner yang telah disebar diperoleh data deskriptif rensponden seperti pada tabel 1.

Tabel 1. Deskripsi Responden

No Keterangan Frekuensi

1. Jenis Kelamin Laki-laki = 36 orang (25%), Perempuan = 108 orang (75%) 2. Umur Mayoritas kisaran 30 sampai 40tahun (52,8%)

3. Status Mayoritas Kawin (93,1%) 4. Pendidikan Mayoritas SMA (47,9%) 5. Jumlah anak Mayoritas 3 – 4 orang (45,8%)

6. Bidang usaha Mayoritas bidang perdagangan (55,6%) 7. Jumlah karyawan Mayoritas tidak memiliki karyawan (51,49%)

8. Penghasilan Mayoritas berpenghasilan Rp.1 juta s/d Rp.2 juta (40,3%) 9. Jumlah Pinjaman Mayoritas berkisar Rp. 500.000,- (29,2%)

10. Guna Pinjaman Mayoritas mengembangkan usaha yang telah ada (79,9%) 11. Tahun Berdiri Usaha Mayoritas tahun 2006 – 2010 (61,1%)

Sumber: Data Olahan, 2013

Berdasarkan deskriptif data responden memperlihatkan bahwa rata-rata peminjam adalah perempuan sebesar 75%. Ini merupakan salah satu indikator tercapainya sasaran program dana bergulir PNPM menyatakan minimal 30% dari peminjam adalah perempuan. Rata-rata peminjam dana bergulir masih produktif dengan kisaran umur 30 sampai 40 tahun. Ini memperlihatkan bahwa masyarakat membutuhkan dana tambahan untuk mengembangkan usaha dalam meningkatkan pendapatan keluarga yang rata-rata memiliki jumlah anak 3-4 orang. Rata-rata masyarakat adalah berpendidikan SMA.

Jika dilihat pada usahanya, mayoritas peminjam memiliki bidang usaha perdagangan (warung), seperti menjual keperluan sehari-hari seperti sayuran, lauk pauk, kue-ringan dan sebagainya. Rata-rata usaha dikelola sendiri tanpa

ada karyawan yang direkrut untuk membantu usaha. Sehingga cenderung usaha bersifat kekeluargaan, artinya yang membantu adalah keluarga sendiri seperti suami/istri dan anak-anak yang tidak digaji. Rata-rata penghasilan per bulan adalah Rp.1 juta sampai Rp.2 juta.

Pinjaman dana bergulir mayoritas dimanfaatkan untuk mengembangkan usaha yang telah ada, dengan mayoritas pinjaman sebesar Rp.500.000. Kemudian diikuti dengan pinjaman sebesar Rp.4 juta sampai Rp.5 juta. Pada jumlah pinjaman ini, peningkatan pendapatan cukup tinggi dibandingkan dengan meminjam sebesar Rp.500.000.

Pada penelitian ini, optimalisasi dana bergulir dilihat dari usaha yang memiliki kemajuan usaha, ada peningkatan omzet, ada peningkatan keuntungan per bulan, peningkatan modal kerja,

Politeknik Negeri Jakarta, 2014

Halaman 148

dan peningkatan Jumlah usaha. Berikut akan dibahas lebih lanjut.

1. Kemajuan Usaha

Kemajuan usaha merupakan kondisi dimana ada peningkatan usaha dengan indikator; ada peningkatan omzet, ada peningkatan keuntungan per bulan, peningkatan modal kerja, peningkatan Jumlah usaha dan peningkatan jumlah tenaga kerja. Berdasarkan indikator tersebut, hasil penelitian secara umum memperlihatkan bahwa pinjaman dana bergulir 70,8% responden menyatakan mampu memajukan usaha.

Berdasarkan hasil crosstabs jumlah pinjaman dan kemajuan usaha, memperlihatkan bahwa dengan pinjaman Rp 500.000 hanya 10,42% responden menyatakan mampu memajukan usaha begitu juga dengan pinjaman Rp 1 juta. Berbeda dengan pinjaman yang sebesar Rp.4 juta sampai Rp.5 juta, 13,89% responden menyatakan mampu memajukan usaha.

Hasil ini menyatakan bahwa dana bergulir mampu untuk memajukan usaha dan dapat meningkatkan pendapatan atau perekonomian masyarakat. Sehingga dapat dikatakan program dana bergulir di Sumatera Barat untuk memajukan usaha sudah optimal sebesar 70,8%.

2. Peningkatan Omzet

Omzet merupakan hasil penjualan yang diperoleh usaha perbulannya. Setelah meminjam dana bergulir ada peningkatan terhadap omzet yang diperoleh oleh masyarakat. Berdasarkan hasil penelitian, memperlihatkan bahwa pinjaman dana bergulir, 66,7% responden menyatakan mampu meningkatkan omzet usaha.

Berdasarkan hasil crosstabs jumlah pinjaman dan kemajuan usaha, memperlihatkan bahwa dengan pinjaman Rp 500.000 hanya 9,72% responden menyatakan mampu meningkatkan omzet usaha. Sementara dengan dengan pinjaman Rp 1 juta, responden yang menyatakan mampu meningkat omzet sebesar 10,42%, lebih tinggi 0,7%. Pada pinjaman yang sebesar Rp.4 juta sampai Rp.5 juta, 12,5% responden menyatakan mampu meningkatkan omzet usaha.

Hasil ini menyatakan bahwa dana bergulir mampu untuk meningkatkan omzet usaha sehingga akan dapat meningkatkan pendapatan atau perekonomian masyarakat. Sehingga dapat dikatakan program dana bergulir untuk meningkatkan omzet usaha di Sumatera Barat sudah optimal sebesar 66,7%.

3. Peningkatan Keuntungan Perbulan,

Keuntungan merupakan selisih antara omzet yang diperoleh dengan biaya-biaya yang dikeluarkan usaha setiap bulannya. Setelah meminjam dana bergulir terjadi peningkatan keuntungan perbulan pada usaha yang dimiliki masyarakat. Berdasarkan hasil penelitian, memperlihatkan bahwa pinjaman dana bergulir, 61,81%

responden menyatakan mampu meningkatkan

keuntungan usaha.

Berdasarkan hasil crosstabs jumlah pinjaman dan keuntungan perbulan usaha, memperlihatkan bahwa dengan pinjaman Rp 500.000 hanya 9,02% responden menyatakan mampu meningkatkan keuntungan usaha. Begitu juga dengan pinjaman sampai Rp 1 juta. Berbeda dengan pinjaman yang sebesar Rp.4 juta sampai Rp.5

juta, 12,5% responden menyatakan mampu

meningkatkan keuntungan usaha perbulannya.

Hasil ini menyatakan bahwa dana bergulir mampu untuk meningkatkan keuntungan usaha sehingga akan dapat meningkatkan pendapatan atau perekonomian masyarakat. Sehingga dapat dikatakan program dana bergulir untuk meningkatkan keuntungan usaha di Sumatera Barat sudah optimal sebesar 61,81%.

4. Peningkatan Modal Kerja

Modal kerja merupakan sejumlah dana yang digunakan masyarakat untuk menjalankan usaha sehari-hari termasuk biaya membeli barang dagang, biaya membeli bahan baku untuk diolah, biaya transportasi, biaya upah, dan sebagainya. Setelah meminjam dana bergulir terjadi peningkatan modal kerja pada usaha yang dimiliki masyarakat. Berdasarkan hasil penelitian, memperlihatkan bahwa pemanfaatan pinjaman dana

bergulir, 61,11% responden menyatakan mampu

meningkatkan modal kerja usaha.

Berdasarkan hasil crosstabs jumlah pinjaman dan modal kerja usaha, memperlihatkan bahwa dengan

pinjaman Rp 500.000 hanya 8,33% responden

menyatakan mampu meningkatkan modal kerja usaha. Berbeda dengan pinjaman yang sebesar Rp.4 juta sampai Rp.5 juta, 13,89% responden menyatakan mampu meningkatkan modal kerja usaha.

Hasil ini menyatakan bahwa dana bergulir mampu untuk meningkatkan modal kerja usaha sehingga akan dapat meningkatkan pendapatan atau perekonomian masyarakat. Sehingga dapat dikatakan program dana bergulir untuk meningkatkan modal kerja usaha di Sumatera Barat sudah optimal sebesar 61,11%.

5. Peningkatan Jumlah Usaha

Jumlah usaha merupakan jumlah produk yang ditawarkan atau dijual pada usaha yang ada atau jenis usaha lainnya. Bisa saja jumlah usaha ini tidak sama dengan usaha sebelumnya. Jika jumlah modal tersedia lebih besar, cenderung jumlah unit yang dijual juga akan semakin besar atau bertambah. Hasil penelitian memperlihatkan bahwa setelah meminjam dana bergulir terjadi peningkatan jumlah usaha yang dimiliki masyarakat hanya sebesar 24,31%.

Berdasarkan hasil crosstabs jumlah pinjaman dan jumlah usaha, memperlihatkan bahwa dengan pinjaman Rp 500.000 hanya 4,17% responden menyatakan mampu meningkatkan jumlah usaha. Jumlah usaha yang paling tinggi akan bertambah pada pinjaman Rp. 500.000 s/d Rp. 1 juta. Pada pinjaman ini, responden menyatakan 6,94% mampu meningkatkan jumlah usaha.

Hasil ini menyatakan bahwa dana bergulir mampu untuk meningkatkan jumlah usaha sehingga akan

Account: Variyetmi Wira, Gustati

Politeknik Negeri Jakarta, 2014

Halaman 149

dapat meningkatkan pendapatan atau perekonomian masyarakat. Sehingga dapat dikatakan program dana bergulir untuk meningkatkan jumlah usaha di Sumatera Barat sudah optimal sebesar 24,31%.

Kesimpulan

Program PNPM secara efektif dilaksanakan di Sumatera Barat pada tahun 2008. Penganggulangan kemiskinan dilakukan dengan memberdayakan masyarakat, melalui program PNPM Mandiri salah satunya melalui kegiatan Ekonomi yang diwujudkan dengan Pinjaman Bergulir. Pinjaman bergulir yaitu pemberian pinjaman dalam skala mikro kepada masyarakat miskin di wilayah kelurahan dimana LKM/UPK berada dengan ketentuan dan persyaratan yang telah ditetapkan. Ketentuan dan persyaratan penyaluran dana bergulir merupakan kesepatakan masyarakat setempat. Hal inilah yang ingin dicapai dalam program PNPM Mandiri, masyarakat dapat dapat mengembangkan program sendiri yang menjadi prioritas di lingkungan tempat tinggal yang dapat meningkatkan pendapatan keluarga.

Berdasarkan hasil penelitian, optimalisasi dana bergulir dalam meningkatkan perekonomian masyarakat dapat dilihat dari aktifitas usaha yang didanai oleh pinjaman dana bergulir. Masyarakat menyatakan pinjaman dana bergulir yang telah dimanfaatkan masyarakat mampu meningkatkan kemajuan usaha sebesar 70,8%, dapat meningkatkan omzet usaha sebesar 66,7%, dapat meningkatkan keuntungan usaha sebesar 61,81%, dan dapat meningkatkan jumlah usaha sebesar 24,31%. Secara keseluruhan optimalisasi dana bergulir dirasakan masyarakat dalam meningkatkan pendapatan/perekonomian masyarakat adalah sebesar 71,18%.

Daftar Pustaka

Arditobhinadi. 2008. Menilai Kinerja keuangan

Lembaga Mikro.

http://arditobhinadi.wordpress.com/2008/0 6/02/menilai-kinerja-lembaga-keuangan-mikro/ (6 Desember 2010)

Artikel.2010. Si ROY LAPAR, sang Indikator

PNPM.

http://www.p2kp.org/wartadetil.asp?mid=3136&cat id=2& (22 November 2010)

Center for Banking Research Unand, Kajian Upaya

Penguatan Mikrobanking dan Pendekatan Pembiayaan Kelompok dalam rangka pengembangan UMK di Sumbar. (Syukri

Lukman dkk, 2008) Laporan Tidak di publikasi

Departemen Pekerjaan Umum Republik Indonesia.

Modul Khusus Komunitas – Pinjaman Bergulir. Jakarta

F.Brigham, Eugene & Joel F.Houston.2006.

Dasar-dasar manajemen Keuangan, edisi sepuluh. Salemba Empat : Jakarta.

Gustati, 2011 Pelatihan pengelolalaan keuangan

bagi pengelola POKJA Kredit Mikro

Nagari di kota Padang. Laporan Pengamdian Masyarakat tidak di publikasi Hadi, Agus Purbathin. Tinjauan Terhadap Berbagai Program Pemberdayaan Masyarakat di Indonesia. Jurnal dari

Yayasan Agribisnis/Pusat Pengembangan Masyarakat Agrikarya (PPMA)

Irawan, Prasetya. 1999. Logika dan Prosedur

Penelitian.Jakarta: P.T Repro Internasional

M dan Effendy, Sofian. 1991. Metodologi

Penelitian. Bumi Aksara, Semarang

Panggabean, Riana. 2005. Efektivitas Program

dana Bergulir bagi koperasi dan UKM.

Infokop No.26 tahun XX. Jakarta

Puslitbang, Sosek, litbang,2007, Evaluasi Pengelolalaan Dana bergulir

R, Burhanuddin. 2006. Evaluasi program Bantuan

dana Bergulir Melalui KSP/USP Koperasi (pola pkps-bbm, agribisnis dan Syariah).

Jurnal Pengkajian Koperasi dan UKM Nomor 1 tahun 1.

Rahim Rida, 2009, Model pengembangan Lembaga

Keuangan Kredit Mikro Nagari dalam Mengentaskan Masyarakat Miskin di Sumatera Barat. Laporan penelitian tidak

dipublikasi

Sekaran, Uma. 2006. Metodelogi Penelitian Untuk

Bisnis, edisi empat. Salemba Empat :

Jakarta.

Syukur, M. 2002. Analisis Keberlanjutan dan

Perilaku Ekonomi Peserta Skim Kredit Rumah Tangga Miskin. Disertasi. Program

Pasca Sarjana IPB.

Tim Pengendali PNPM Mandiri. (2007). Pedoman

Umum. Program Nasional Pemberdayaan

Masyarakat (PNPM) Mandiri. Tim Koordinasi Penanggulangan Kemiskinan. Jakarta :Kementerian Koordinator Bidang Kesejahteraan Sosial.

Tim Pengendali PNPM Mandiri. (2007).

Penjelasan X: Pengelolaan Dana Bergulir, Program Pengembangan Kecamatan (PPK). Program Nasional

Pemberdayaan Masyarakat (PNPM) Mandiri. Tim Koordinasi Penanggulangan Kemiskinan. Jakarta :Kementerian Koordinator Bidang Kesejahteraan Sosial. Tim Pengendali PNPM Mandiri. (2008). Petunjuk

Teknis Operasional, Program Pengembangan Kecamatan (PPK).

Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri. Tim Koordinasi Penanggulangan Kemiskinan. Jakarta :Kementerian Koordinator Bidang Kesejahteraan Sosial.

Tim Pengendali PNPM Mandiri. (2008). Panduan

Financial Management Support. Program

Nasional Pemberdayaan Masyarakat (PNPM) Mandiri. Tim Koordinasi Penanggulangan Kemiskinan. Jakarta

Politeknik Negeri Jakarta, 2014

Halaman 150

:Kementerian Koordinator Bidang Kesejahteraan Sosial.

Tim Pengendali PNPM Mandiri. (2008). Pedoman

Pelaksanaan Pemantauan dan Evaluasi,

Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri. Tim Koordinasi Penanggulangan Kemiskinan. Jakarta :Kementerian Koordinator Bidang Kesejahteraan Sosial

Van Bastelaer. T (1999), “Imperfect Imformation, Social Capital, and the Poor‟s Access to Credit. Working Paper No.234, Center for

Institutional Reform and the Informal Sector (IRIS) University of Maryland.

Wijono, W W. 2005.Pemberdayaan LKM sebagai salah satu sistem keuangan Nasional: Upaya Konkrit Memutus Mata Rantai

Kemiskinan. Jurnal Kajian Ekonomi dan Keuangan. Edisi Khusus Desember 2005 Wira Variyetmi, 2011. Evalauasi kinerja PNPM

terhadap pengentasan kemiskinan di kota Padang. Laporan penelitian tahun 2011

Wira Variyetmi, 2013. Kajian Implementasi

Program PNPM Yang Berbasis Pemberdayaan Masyarakat Dalam Penanggulangan Kemiskinan Masyarakat Perkotaan Di Propinsi Sumatera Barat.

Laporan Penelitian

Zohir dan Matin (2004), Wider Impact of

Microfinance Institution: Issues and Concepts, Journal of International Development, Vol.16, pp.301-330.