BAB II

LANDASAN TEORI

A. Obligasi dan Obligasi Syariah (sukuk) 1. Obligasi

Obligasi berasal dari bahasa Belanda yaitu Obligatie yang dalam bahasa Indonesia disebut dengan Obligasi yang berarti kontrak. Sedangkan menurut keputusan RI No. 775/KMK01.1/1982 :

Pasal 1 menyebutkan bahwa obligasi adalah jenis efek berupa surat pengakuan hutang atau pinjaman utang dari masyarakat dalam bentuk tertentu, untuk jangka waktu sekurang-kurangnya tiga tahun dengan menjanjikan imbalan bunga yang jumlah serta pembayarannya telah ditentukan terlebih dahulu oleh Emiten (Badan Pelaksana Pasar Modal).

Menurut peraturan BAPEPAM :

Obligasi adalah sertifikat yang berisi kontrak antara investor dan perusahaan, yang menyatakan bahwa investor tersebut atau pemegang Obligasi telah meminjamkan sejumlah uang kepada perusahaan. Perusahaan yang menerbitkan obligasi mempunyai kewajiban untuk membayar berupa bunga secara regular sesuai dengan jangka waktu yang telah ditetapkan serta pokok pinjaman setelah jatuh tempo.

a. Jenis Obligasi

1) Jenis Obligasi Berdasarkan Bunga dan Jaminan

Penerbitan obligasi oleh pihak – pihak tertentu perlu disertai suatu insentif agar obligasi menjadi menarik bagi masyarakat pemodal. Insentif tersebut pada prinsipnya ditentukan oleh posisi tawar (bargaining position)

itu sendiri. Salah satu bentuk insentif yang ditawarkan adalah tingkat suku bunga atas obligasi yang ditawarkan tersebut.

Beberapa jenis obligasi berdasarkan kriteria penetapan insentif bunga antara lain:

a) Floating rate bonds, yaitu obligasi yang ditawarkan dengan tingkat suku bunga mengambang. Tingkat suku bunga semacam ini sering berubah yang secara periodik (biasanya setiap tiga bulan) diumumkan oleh emiten (issuer) melalui underwriter.

b) Fixed rate bonds, yaitu bunga atas obligasi yang ditawarkan bersifat tetap/tidak berubah dengan kata lain berlawan dengan Foating rate bonds.

c) Zero coupon bonds, yaitu sejenis obligasi yang ditawarkan dengan cara memberi diskon kepada pembeli obligasi. Biasanya penerbit menawarkan harga obligasi lebih rendah dari nilai nominal yang tertulis dalam surat obligasi.

2) Obligasi Dengan Pinjaman

Obligasi dengan jaminan (secured bonds) maupun tanpa jaminan (unsecured/debenture bonds). Obligasi dengan jaminan juga beraneka jenisnya, misalnya obligasi yang dijamin dengan aktiva tertentu seperti tanah, gedung, pabrik, dan perlengkapannya. Adapun obligasi tanpa jaminan, kepada pemegangnya tidak diberikan jaminan secara khusus, tetapi hanya berupa jaminan yang sifatnya umum yang berlandaskan pada

pasal 1613 Kitab Undang-Undang Hukum Perdata yang menentapkan bahwa semua harta kekayaan seseorang menjadi jaminan utangnya.

Obligasi dengan jaminan (secured bonds) dibedakan sebagai berikut: a) Guaranteed Bonds: Obligasi yang pelunasan bunga dan pokoknya

dijamin dengan penanggungan dari pihak ketiga

b) Mortgage Bonds: obligasi yang pelunasan bunga dan pokoknya dijamin dengan agunan hipotik atas properti atau asset tetap.

c) Collateral Trust Bonds: obligasi yang dijamin dengan efek yang dimiliki penerbit dalam portofolionya, misalnya saham-saham anak perusahaan yang dimilikinya.

b. Karakteristik obligasi

Perusahaan yang meminjam dana melalui atau hutang jangka pajang seperti obligasi, pasti memberikan pendapatan kepada investor berupa bunga atau kupon. Utuk lebih jelasnya, secara umum terdapat beberapa karakteristik obligasi sebagai instrument utama jangka panjang yang sebaikya dipahami, yaitu:

1) Nilai obligasi (jumlah dana yang dipinjam); dalam penerbitan obligasi maka perusahaan akan dengan jelas menyatakan jumlah dana yang dibutuhkan. Istilah ini lebih dikenal dengan “jumlah emisi obligasi”. Bila perusahaan membutuhkan dana sebesar Rp. 500 Miliar, maka dengan jumlah yang sama akan diterbitkan obligasi. Penentuan besar

kecilnya jumlah penerbitan obligasi berdasarkan aliran arus kas perusahaan, kebutuhan serta kinerja bisnis perusahaan.

2) Jangka waktu obligasi; setiap obligasi mempunyai masa jatuh tempo atau berakhirnya masa pinjaman (maturity). Secara umum masa jatuh tempo obligasi di Indonesia adalah 5 tahun, ada yang 1 tahun, ada pula yang sampai 10 tahun semakin pendek jangka waktu obligasi maka akan semakin diminati oleh investor, karena dianggap resikonya kecil. Pada saat jatuh tempo, pihak penerbit berkewajiban untuk melunasi pokok investasi di dalam obligasi tersebut. Sebagai cotoh, perusahaan mengeluarkan obligasi senilai 500 Miliar untuk jangka waktu 5 tahun maka pada saat memasuki masa jatuh tempo, perusahaan wajib membayar lunas pinjaman atau 500 Miliar kepada investor. Tentunya beserta bunga.

3) Tigkat suku bunga; untuk menarik minat para investor maka perusahaan harus memberikan insentif yang menarik berupa bunga yang relative besar dari pada tingkat suku bunga perbankan, misalkan 14 persen, 15 persen pertahun, istilah tingkat suku bunga dalam instrument obligasi dikenal dengan nama kupon obligasi.

4) Jadwal pembayaran; kewajiban pembayaran kupon obligasi oleh perusahaan penerbitan dilakukan secara berkala sesuai dengan kesepakatan sebelumnya, bisa dilkukan triwulan-an, semesteran, tahunan.

c. Pihak-Pihak Dalam Penerbitan Obligasi

Dalam mekanisme penerbitan obligasi, terdapat beberapa pihak yang terlibat sebagai aktor utama terwujudnya pelaksanaan kegiatan transaksi jual beli. Untuk itu perlu melihat beberapa pihak yang terlibat dan bagaimana peranannya. Para aktor utama tersebut adalah sebagai berikut:

1) Emiten

Pengertian emiten (issuer) adalah pihak yang menerbitkan atau mengeluarkan obligasi degan tujuan untuk mendapatkan dana. Yang dapat menjadi emiten adalah perusahaan, BUMD, BUMN, Pemerintah Daerah misalnya Pemerintah Daerah Provinsi Sumatra Utara, Negara, misalnya Republik Indonesia, badan-badan internasional, misalnya World Bank, atau badan otonomi khusus, misalnya Badan Otonomi Pulau Batam. Secara sederhana emiten dapat disebut juga sebagai pihak yang membutuhkan dana. Emiten menjual obligasi agar ia mendapatkan dana, dengan cara berutang kepada pembeli obligasi.

2) Penjamin emisi

Penjamin emisi (underwriter) adalah perusahaan yang penjualan obligasi. Pada dasarnya penjamin merupakan mediator antara emiten degan pemodal. Apabila obligasi tidak terjual maka penjamin emisi bertanggungjawab untuk membeli semua sisa obligasi, sesuai dengan

Perjanjian Penjamin Emisi yang sudah disepakati. Kehadiran penjamin emisi akan memudahkan proses penarikan dana, dan pembayaran obligasi kepada emiten lebih pasti karena tidak tergantung pada laku atau tidaknya obligasi di bursa efek.

3) Wali Amanat

Wali amanat (trustee) adalah pihak yang ditunjuk oleh emiten, tetapi bertindak mewakili kepentingan pemegang obligasi. Wali amanat adalah suatu pihak yang mewakili kepentingan pemegang efek yang bersifat utang, baik di dalam pengadilan maupun di luar pengadilan. Yang dapat bertindak sebagai wali amanat adalah bank, lembaga keuangan bukan bank, atau lembaga lain yang mendapat persetujuan dari Bapepam (Badan Pengawas Pasar Modal).

Beberapa tugas yang harus dilakukan oleh wali amanat adalah sebagai berikut:

a) Menganalisis kemampuan dan kredibilitas emiten,

b) Menilai sebagian atau seluruh harta kekayaan emiten yang dijadikan jaminan kepadanya,

c) Memberi nasihat yang diperlukan emiten,

d) Mengawasi pelunasan bunga dan pinjaman pokok sesuai dengan waktu yang ditentukan, dan

4) Penanggung

Jasa penanggung (guarantor) diperlukan apabila suatu pihak (perusahaan, negara, dan pemerinyah daerah) menerbitkan obligasi. Tujuannya adalah untuk menjamin pelunasan seluruh pinjaman pokok beserta bunga, apabila ternyata dikemudian hari emiten tidak mampu membayar atau wanprestasi. Biasanya jasa pertanggungan ini dilaksanakan oleh bank atau lembaga keuangan bukan bank yang mempunyai reputasi sangat baik.

5) Lembaga Kliring

Lembaga ini berfungsi menyelesaikan semua hak – hak dan kewajiban yang timbul dari transaksi di bursa efek. Lembaga kliring dapat juga bertindak sebagai agen pembayaran atas transaksi jual beli obligasi. Umumnya yang ditunjuk sebagai lembaga kliring adalah bank. Bank bertugas membayar bunga dan pinjaman pokok atas obligasi, namun keterlibatannya hanya setelah obligasi masuk di bursa efek atau di pasar sekunder.

6) Akuntan Publik

Akuntan publik merupakan profesi penunjang pasar modal yang berfungsi memeriksa kondisi keuangan emiten serta memberikan pendapatnya tentang kelayakan emiten dalam penerbitan obligasi.

7) Konsultan Hukum

Tugas konsultan hukum adalah menyiapkan semua dokumen untuk kepentingan emiten, terutama membantu emiten menyiapkan perjanjian penjaminan emisi, perjanjian perwaliamanatan, perjanjian penanggung, perjanjian dengan penanggung, perjanjian dengan lembaga kliring, atau memberi nasehat mngenai masalah – masalah hukum sehubungan dengan emisi obligasi.

2. Obligasi Syariah (sukuk)

Merujuk kepada Fatwa Dewan Syariah Nasional No. 32/DSN-MUI/IX/2002 yaitu:

Obligasi syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikelurkan emiten kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil atau marjin atau fee serta membayar kembali dana obligasi pada saat jatuh tempo.

Dalam menerbitkan Obligasi Syariah ada ketentuan yang khusus yang terdapat dalam proses penerbitan obligasi syariah yaitu:

1) Akad yang akan digunakan dalam penerbitan obligasi syariah antara lain: a. Mudharabah (muqaradhah)/Qiradh

b. Musyarakah c. Murabahah d. Salam

e. Istishna f. Ijarah

2) Jenis usaha yang dilakukan emiten tidak boleh bertentangan dengan syariah antara lain:

a. Perjudian dan permainan yang tergolong judi

b. Perdagangan yang dilarang menurut syariah antara lain:

Perdagangan yang tidak disertai dengan penyerahan barang/jasa Perdagangan dengan penawaran/permintaan palsu

c. Jasa keuangan ribawi, antara lain: Bank berbasis bunga

Perusahaan pembiayaan berbasis bunga

d. Jual beli resiko yang mengandung unsur ketidakpastian dan atau judi, antara lain: asuransi konvensional

e. Memproduksi, mendistribusikan, memperdagangkan dan/atau menyediakan, antara lain:

Barang atau jasa haram zatnya

Barang atau jasa haram bukan karena zatnya yang ditetapkan oleh DSN-MUI

f. Melakukan transaksi yang mengandung unsur suap

3) Pendapatan (hasil) investasi yang dibagikan emiten kepada pemegang obligasi syariah mudharabah harus bersih dari unsur non halal.

4) Pendapatan (hasil) yang diperoleh pemegang obligasi syariah sesuai akad yang digunakan.

5) Pemindahan kepemilikan obligasi syariah mengikuti akad-akad yang digunakan.

Menurut Heru Sudarsono, Obligasi Syariah (sukuk) bukan merupakan hutang berbunga tetap sebagaimana yang terdapat dalam sukuk konvensional, tetapi lebih merupakan penyertaan dana yang didasarkan pada prinsip bagi hasil. Transaksinya bukan akad utang piutang melainkan penyertaan.

Pembentukan Obligasi Syariah (sukuk) memerlukan tiga tahap. Pertama, Pembentukan aset, untuk mengeluarkan sukuk Syariah diperlukan penyeleksian harta (aset) yang diasumsikan memenuhi syarat sebagai objek jual (mahallul 'aqdi), karena objek jual beli dalam islam adalah harta bernilai. Ketika Sertificate bond didukung oleh aset yang ditransformasikan dalam objek nilai sebagai klaim, aset akan berubah bentuk menjadi objek transaksi perdagangan dan dapat diperniagakan dalam pasar primer dan pasar sekunder. Financier (investor) membeli aset dari penerbit dan menjualnya kembali kepada pihak yang sama dengan harga kredit. Sesuai perjanjian beli semula akan memberikan jaminan bahwa produsen menerima sesuai dengan kontrak pada masa yang akan datang pada tempo yang ditetapkan. Kedua, pengeluaran obligasi syariah (sukuk). Sertifikat yang dikeluarkan ada dua kategori; islamic coupon bonds dan islamic zero coupon bonds demikian pula jika dilihat dari bentuk bond itu sendiri, dapat dikategorikan menjadi dua yaitu bentuk dibayar secara berkala dan bonds dalam bentuk dijual pada harga diskon serta dibeli pada harga muka dan tidak dibayar kembali secara berkala, tetapi dibayar pada saat sukuk tersebut jatuh tempo (zero

coupon bonds) sedangkan dilihat dari segi jatuh tempo, maka ada bonds dalam jangka pendek dan jangka panjang.

Ketiga, perdagangan sertifikat utang dalam pasar sekunder.untuk tujuan likuiditas, bonds dapat diperjualbelikan dalam pasar sekunder, baik untuk pihak produsen bond itu sendiri ataupun pihak ketiga dalam pasar.

Secara umum, dalam pembentukan obligasi syariah (sukuk) sekurang kurangnya harus terdapat tiga pihak yang terlibat, yaitu originator atau ahli waris yang bertindak, SPV, dan investor yang akan menanamkan modalnya dalam sukuk syariah tersebut.

B. Pasar Modal Indonesia

1. Pasar Modal (Capital Market)

Pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal menyediakan berbagai alternative bagi para investor selain alternative investasi lainnya, seperti menabung dibank, membeli emas, asuransi, tanah dan bangunan, dan sebagainya. Pasar modal bertindak sebagai penghubung antara investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrument melalui jangka panjang seperti obligasi, saham, dan lainnya. Berlangsungnya fungsi pasar modal adalah meningkatkan dan menghubungkan aliran dana jangka panjang dengan “criteria pasarnya” secara efisien yang akan menunjang pertumbuhan riil ekonomi secara keseluruhan.

Pasar modal (capital market) merupakan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), equity (saham), reksa dana, instrumen derivatif maupun instrument lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif seperti option, futures, dan lain-lain.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Pasar Modal memiliki peran penting bagi perekonomian suatu Negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain.

Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen (www.idx.co.id).

2. Pasar Modal Syariah

Pasar modal syariah adalah kegiatan dalam pasar modal sebagaimana yang diatur dalam UUPM yang tidak bertentangan dengan prinsip syariah.Oleh karena itu, pasar modal syariah bukanlah suatu sistem yang terpisahkan dari sistem pasar modal secara keseluruhan. Secara umum kegiatan pasar modal syariah tidak memiliki perbedaan dengan pasar modal konvensional, namun terdapat perbedaan beberapa karakteristik khusus Pasar Modal Syariah yaitu bahwa produk dan mekanisme transaksi tidak bertentangan dengan prinsip – prinsip syariah.

Penerapan prinsip syariah dipasar modal tentunya bersumberkan pada Al Quran sebagai sumber hukum tertinggi dan Hadist Nabi Muhammad SAW. Selanjutnya, dari kedua sumber hukum tersebut para ulama melakukan penafsiran yang kemudian disebut fiqih. Salah satu pembahasan dalam ilmu fiqih adalah pembahasan tentang muamalah, yaitu hubungan diantara sesame manusia terkait perniagaan. Berdasarkan itulah kegiatan pasar modal syariah dikembangkan dengan basis fiqih muamalah. Terdapat kaidah fiqih muamalah yang menyatakan bahwa “Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya”. Konsep inilah yang menjadi prinsip pasar modal syariah di Indonesia.

C. Efisiensi Pasar

Konsep efisiensi pasar adalah suatu konsep yang membahas bagaimana pasar merespon informasi informasi yang masuk dan bagaimana informasi tersebut dapat mempengaruhi pergerakan harga sekuritas menuju harga keseimbangan yang baru. Pasar yang efisien adalah pasar dimana harga sekuritas yang diperdagangkan mencerminkan semua informasi yang tersedia.Investor senantiasa memperhatikan pergerakan harga pasar. Artinya, baik investor individual maupun institusi mengikuti pergerakan pasar tiap saat secara seksama, dan selalu siap untuk melakukan transaksi beli atau jual manakala menurut perhitungan akan didapat hasil yang menguntungkan. Dengan kata lain, investor yang secara cepat dapat mengetahui potensi adanya nilai tambah akan dapat memperoleh keuntungan dengan menggunakan strategi yang tepat.

Menurut Fama (1970) bentuk efisien pasar dapat dikelompokkan menjadi tiga, yang dikenal sebagai hipotesis pasar efisien (efficient market hypothesis). Ketiga bentuk efisien pasar yang dimaksud adalah:

a. Hipotesis pasar efisien bentuk lemah (weak form of the efficient market hypothesis)

b. Hipotesis pasar efisien bentuk setengah kuat (semi strong form of the efficient market hypothesis)

c. Hipotesis pasar efisien bentuk kuat (strong form of the efficient market hypothesis)

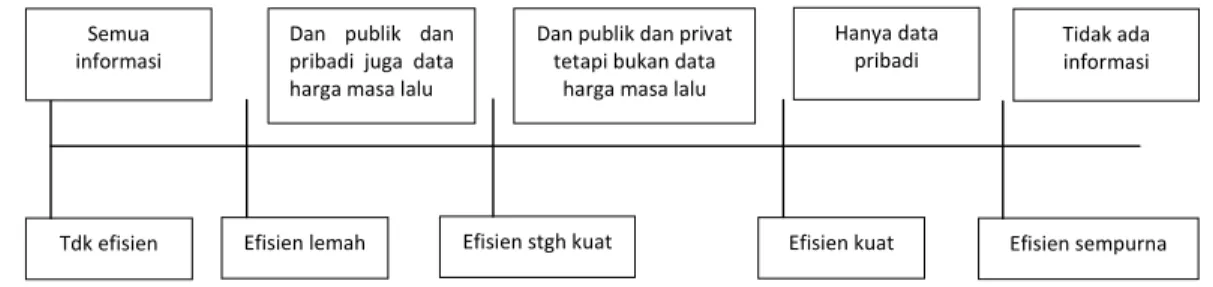

Gambar 2.1 Jenis Pasar Efisien

Sebagaimana dapat dilihat pada gambar, berdasarkan pada tingkatannya, informasi dapat dibedakan menjadi lima kelompok, dimana kelompok pasar dengan efisiensi terendah disebut pasar tidak efisien, sedangkan yang tertinggi tingkatannya adalah pasar efisien sempurna. Bila dikaitkan hubungan antara tingkat tingkat informasi dan tingkat efisiensi pasar, nampak jelas bahwa kelima kelompok pada masing-masing bagian saling berkorespondensi. Misalnya, pasar dikatakan tidak efisien bilamana semua informasi yang ada dan tersedia dapat dimanfaatkan untuk memperoleh abnormal return di pasar. Dikatakan pasar efisien sempurna bilamana tidak sebuah informasipun yang dapat dimanfaatkan untuk memperoleh abnormal return di pasar.

Robert Ang (1997) mengatakan bahwa return saham adalah tingkat keuntungan yang dinikmati oleh investor atas suatu investasi yang dilakukan. Return saham memungkinkan seorang investor untuk membandingkan keuntungan aktual ataupun keuntungan yang diharapkan oleh berbagai saham pada tingkatan pengembalian yang diinginkan. Disisi lain, return pun memiliki peran yang amat signifikan di dalam menentukan nilai dari sebuah saham.

Semua informasi

Tdk efisien

Dan publik dan pribadi juga data harga masa lalu Efisien lemah Dan publik dan privat tetapi bukan data harga masa lalu Efisien stgh kuat Hanya data pribadi Efisien kuat Tidak ada informasi Efisien sempurna

Efisiensi pasar modal ditunjukkan oleh kondisi di mana informasi bisa diakses oleh semua investor secara cepat dan tepat. Efisiensi pasar dapat diuji dengan melihat abnormal return yang terjadi. Pasar dikatakan tidak efisien jika satu atau beberapa pelaku pasar dapat menikmati abnormal return dalam jangka waktu yang cukup lama. Abnormal return atau excess return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi (return yang diharapkan oleh investor). Dengan demikian abnormal return adalah selisih antara actual return dengan expected return.

Formula yang digunakan untuk menghitung abnormal return (Jogiyanto, 2003:433) adalah sebagai berikut :

ARit = Rit-E(Rit)

Notasi :

ARit = abnormal return saham i pada periode t

Rit = actual return saham i pada periode t

E(Rit) = expected return saham i pada periode t

Untuk mencari abnormal return digunakan beberapa rumus rumus yang pertama untuk mencari actual return, formulanya sebagai berikut:

Rit = return individual saham i pada periode t

Pt = closing price pada periode t

Pt-1= closing price pada periode t-1 1 1

t t t itP

P

P

R

Actual return dicari dengan mencari selisih antara closing price pada periode t dengan closing price periode sebelumnya, kemudian hasilnya akan di bagi dengan closing price periode sebelumnya.

Kemudian dilanjutkan dengan mencari expected return dengan formula sebagai berikut : Expected Return mt i i it R R E( ) .

E(Rit) = Expected return untuk saham i pada periode t

Rmt = market return pada periode t

Koefisian α dan β diperoleh dari perhitungan persamaan regresi runtut waktu antara return saham (Rit) dengan return pasar (Rmt)

Tujuan investor dalam berinvestasi adalah untuk meningkatkan nilai kekayaan dengan cara memaksimalkan return tanpa melupakan faktor risiko yang dihadapinya. Return saham yang tinggi mengidentifikasikan bahwa saham tersebut aktif diperdagangkan.

D. Cumulative Abnormal Return

Cumulative Abnormal Return adalah jumlah perbedaan antara pengembalian yang diharapkan pada saham (risiko sistematis dikalikan dengan return pasar menyadari) dan kembalinya aktual sering digunakan untuk mengevaluasi dampak dari berita tentang harga saham.

Formula yang digunakan untuk menghitung cumulative abnormal return adalah sebagai berikut:

CARit=

t t a ARit 2 Keterangan :CARit = Cumulative Abnormal Return saham i pada periode t, yang diakumulasi dari abnormal return saham i mulaidari awal periode peristiwa (t2) sampai periode t.

ARit = Abnormal Return i pada periode a, yaitu mulai t2 sampai periode t

E. Nilai dan Rating Penerbitan Obligasi Syariah (Sukuk)

Nilai penerbitan obligasi syariah (sukuk) diukur melalui sukuk to equity ratio.

Formula yang digunakan dalam menghitung sukuk to equity ratio adalah: Nilai Penerbitan Obligasi Syariah (sukuk) =

Rating penerbitan obligasi syariah (sukuk) diperoleh dengan mengkonversi rating berbentuk huruf kedalam interval.

F. Penelitian Sebelumnya

Beberapa penelitian sebelumnya mengenai topik serupa sudah pernah dilakukan. Sama halnya dengan penerbitan saham, penawaran obligasi juga akan mempengaruhi stuktur modal perusahaan. Penawaran obligasi akan memungkinkan pemegang saham mengalihkan risiko ke pemegang obligasi. Oleh sebab itu penawaran obligasi direspon positif oleh investor untuk meningkatkan harga saham. Spriess dan John (1999), meneliti kinerja saham dalam jangka panjang setelah penawaran obligasi.Hasilnya menunjukkan bahwa kinerja cumulative abnormal return saham dalam jangka panjang adalah underperformance, baik obligasi biasa maupun convertible bond.

Penelitian lainnya dilakukan oleh Lucy Sumardi (1997) yang meneliti analisis pengaruh penerbitan obligasi terhadap cumulative abnormal return saham di Bursa Efek Jakarta periode 2000-2006. Hasil penenlitiannya menyatakan bahwa penerbitan obligasi tidak berpengaruh terhadap cumulative abnormal return saham.

Baihaqi dan Laely (2005) meneliti pengaruh Pemilihan Umum 5 April 2004 terhadap return saham LQ 45 di Bursa Efek Jakarta. Dari penelitian ini disimpulkan bahwa Pemilu 5 April 2004 tidak mempengaruhi secara signifikan terhadap return saham dari perusahaan LQ 45.

Penelitian lain oleh Endah Diansari dan Kusharyanti (2004) yang meneliti reaksi pasar atas perubahan pemeringkatan sukuk, menyimpulkan bahwa terdapat abnormal return saham yang signifikan pada saat pengumuman bond rating dan setelah pengumuman bond rating. Diketahui juga bahwa tidak terdapat

perbedaan yang signifikan antara rata-rata abnormal return saham sebelum pengumuman bond rating dan rata-rata abnormal return saham setelah pengumuman bond rating.

Penelitian yang dilakukan Sawitri (2007) dengan judul “Studi Empiris Reaksi Pasar terhadap Publikasi Pembayaran Dividen”. Penelitian ini dilakukan pada perusahaan yang terdaftar di BEJ dari 40 hari sebelum publikasi dividen sampai sehari sesudah publikasi dilihat dari abnormal return perusahaan tersebut. Hasil penelitian menunjukkan bahwa investor bereaksi positif terhadap publikasi perusahaan yang memutuskan untuk membayar dividen dan investor bereaksi negatif terhadap publikasi perusahaan yang memutuskan untuk tidak membayar dividen.

G. Kerangka Pemikiran

Penelitian ini akan membuktikan adanya keterkaitan antara nilai dan rating penerbitan obligasi syariah (sukuk) dengan cumulative abnormal return saham. Peneliti percaya bahwa dengan adanya pengumuman penerbitan obligasi syariah maka investor yang memiliki keterbatasan informasi atas emiten akan percaya dengan pengumuman obligasi syariah (sukuk) tersebut akan meningkatkan kinerja emiten yang pada akhirnya ekspektasi investor akan tinggi terhadap emiten tersebut.

Berikut bagan yang dapat menggambarkan kerangka pemikiran penelitian: Gambar 2.2 Kerangka Pemikiran Cumulative Abnormal Return Rating Penerbitan Obligasi Syariah (sukuk) Nilai Penerbitan Obligasi Syariah (sukuk)