65

ANALISIS DATA INFLASI DI INDONESIA

MENGGUNAKAN MODEL REGRESI POLINOMIAL LOKAL

Suparti1, Budi Warsito2, Moch Abdul Mukid3 1,2,3 Staf Jurusan Statistika, FSM, UNDIP

E-mail: 1[email protected], 2[email protected], 3[email protected]

Abstract

The inflation data is one of financial time series data which has high volatility. Constraint such assumptions are not met, often cause problems if the data is modeled using parametric models (AR, MA and ARIMA). The nonparametric methods, which do not require strict assumptions as well as the parametric method are then developed. Some nonparametric models that can be used to model the data are kernel, spline and polynomial local regression model.

The aim of this study is to analyze the inflation in Indonesia with local polynomial regression model. This model is applied on data before the increase of the electricity basic tariff and the fuel prices in 2013 and thereafter. The goodness of local polynomial regression model are determined by the local point, polynomial order, weighting function and the bandwidth. However, the most dominant factors are local point and the bandwidth. In this study, the local point and the optimal bandwidth are determined by minimizing the Generalized Cross Validation (GCV).

By modelling annual inflation data in December 2006 to December 2013 and considering the magnitude of inflation in January to March 2014, estimation of the target inflation in 2014 set by the government amounted to (4.5 + 1)% cannot be achieved. It caused by government policies which raise the price of electricity basic tariff since the beginning of 2013 and the increase of fuel prices in mid-2013. The forecasting of Indonesia’s iflation in 2014 is roughly about 7 %.

Keywords: inflation, local polynomial, GVC Abstrak

Data inflasi merupakan salah satu data runtun waktu finansial yang mempunyai sifat volatilitas tinggi, sehingga jika data ini dimodelkan dengan model parametrik (AR, MA dan ARIMA) sering mengalami kendala karena ada asumsi yang tidak dipenuhi. Kemudian dikembangkan metode nonparametrik yang tidak mengharuskan adanya asumsi yang ketat seperti halnya metode parametrik. Beberapa model nonparametrik yang dapat digunakan untuk memodelkan data adalah model regresi kernel, spline dan polinomial lokal.

Penelitian ini bertujuan untuk melakukan analisis inflasi di Indonesia dengan model regresi polinomial lokal menggunakan data sebelum dan sesudah ada kenaikan TDL dan BBM Tahun 2013. Kebaikan model regresi polinomial lokal ditentukan oleh titik

lokal, order polinomial, fungsi pembobot yang digunakan dan lebar bandwidthnya. Namun yang paling dominan adalah titik lokal dan lebar bandwidthnya. Pada penelitian ini penentuan titik lokal dan lebar bandwidth optimal dengan meminimalkan Generalized Cross Validation (GCV).

Dengan memodelkan data inflasi tahunan (Indonesia) Desember 2006 – Desember 2013, dan mempertimbangkan besarnya inflasi bulan Januari – Maret 2014, diperkirakan target inflasi tahun 2014 yang telah ditetapkan pemerintah sebesar (4.5 + 1)% tidak dapat tercapai. Tidak tercapainya target inflasi tahun 2014 sebagai akibat dari adanya kebijakan pemerintah yang menaikkan harga tarif dasar listrik (TDL) sejak awal tahun 2013 dan kenaikan harga BBM pada pertengahan tahun 2013. Prediksi inflasi Indonesia tahun 2014 kira-kira sekitar 7 %.

Kata Kunci: inflasi, polinomial lokal, GCV.

1. Pendahuluan

Data inflasi merupakan salah satu data runtun waktu finansial yang mempunyai sifat volatilitas tinggi, sehingga jika data ini dimodelkan dengan model parametrik (AR, MA dan ARIMA) sering mengalami kendala karena ada asumsi yang tidak dipenuhi. Model parametrik yang berkembang untuk mengatasi adanya volatilitas data adalah model ARCH dan GARCH. Model parametrik alternatif inipun masih memerlukan asumsi normalitas dalam datanya dan sering tidak dipenuhi oleh data finansial. Kemudian dikembangkan metode nonparametrik yang tidak mengharuskan adanya asumsi yang ketat seperti halnya metode parametrik. Beberapa model nonparametrik yang dapat digunakan untuk memodelkan data inflasi adalah model regresi kernel (Suparti,dkk [9]), model regresi Spline (Suparti [8]) dan model polinomial lokal.

Menurut Bunyamin dan Danila [1], model inflasi Indonesia terbaik dengan Box Jenkins menggunakan data inflasi tahunan 1998 - 2008 adalah model AR(2) dengan prediksi inflasi pada tahun 2009 sebesar 10.48%. Ternyata hasil prediksi ini sangat jauh dengan data aktual inflasi tahun 2009 yang besarnya hanya 2.78%. Dengan memodelkan data inflasi tahunan di Indonesia Desember 2006 – Desember 2013 menggunakan model regresi kernel diperoleh hasil prediksi inflasi tahun 2009 sebesar 2.56% (Suparti,dkk [9]). Dalam hal ini pemodelan menggunakan model nonparametrik (Kernel), prediksinya lebih mendekati hasil aktual. Pemodelan regresi menggunakan metode kernel yang dikenal dengan estimator Nadaraya-Watson (N-W) merupakan kasus khusus dari model polinomial lokal yaitu model polinomial lokal dengan orde 1 atau konstan lokal. Dengan menggunakan model regresi kernel (N-W), prediksi inflasi tahun 2014 sebesar 6.24% (Suparti,dkk ([9]). Dengan menggunakan model polinomial lokal untuk memodelkan data inflasi tahunan periode Desember 2006 – Desember 2013, akankan model konstan local (model regresi kernel N-W) merupakan model terbaik ?

Dalam makalah ini penulis melakukan kajian tentang pemodelan inflasi di Indonesia menggunakan model regresi polinomial lokal dengan fungsi pembobot kernel Gauss dengan pemilihan model optimalnya menggunakan metode optimasi Generalized Cross Validation (GCV) serta melakukan analisis inflasi sebelum dan setelah ada kebijakan pemerintah menaikkan TDL dan BBM 2013.

2. Tinjauan Pustaka 2.1. Pengertian dan Indikator Inflasi

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi disebut deflasi (BI[6]). Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat. Sejak Juli 2008, paket barang dan jasa dalam keranjang IHK telah dilakukan atas dasar Survei Biaya Hidup (SBH) Tahun 2007 yang dilaksanakan oleh Badan Pusat Statistik (BPS). Inflasi yang diukur dengan IHK di Indonesia dikelompokan ke dalam 7 kelompok/sektor pengeluaran (berdasarkan the Classification of individual consumption by purpose - COICOP), yaitu Kelompok Bahan Makanan; Kelompok Makanan Jadi, Minuman, dan Tembakau; Kelompok Perumahan; Kelompok Sandang; Kelompok Kesehatan; Kelompok Pendidikan dan Olah Raga; dan Kelompok Transportasi dan Komunikasi (BI[4]).

2.2. Penetapan Target Inflasi

Target atau sasaran inflasi merupakan tingkat inflasi yang harus dicapai oleh Bank Indonesia, berkoordinasi dengan Pemerintah. Penetapan sasaran inflasi berdasarkan UU mengenai Bank Indonesia dilakukan oleh Pemerintah. Sasaran inflasi yang ditetapkan oleh Pemerintah untuk periode 2012 – 2015, masing-masing sebesar 4,5%, 4,5%, 4,5%, dan 4% masing-masing dengan deviasi ±1% (BI [4] dan PMK [7]).

Sasaran inflasi tersebut diharapkan dapat menjadi acuan bagi pelaku usaha dan masyarakat dalam melakukan kegiatan ekonominya ke depan sehingga tingkat inflasi dapat diturunkan pada tingkat yang rendah dan stabil. Pemerintah dan Bank Indonesia akan senantiasa berkomitmen untuk mencapai sasaran inflasi yang ditetapkan tersebut melalui koordinasi kebijakan yang konsisten dengan sasaran inflasi tersebut. Salah satu upaya pengendalian inflasi menuju inflasi yang rendah dan stabil adalah dengan membentuk dan mengarahkan ekspektasi inflasi masyarakat agar mengacu pada sasaran inflasi yang telah ditetapkan (BI [4]).

2.3. Model Regresi nonparametrik

Model regresi nonparametrik adalah

Y

i

g(X

i)

i ,i=1,2, … ,n (1) dengan Xi adalah variabel prediktor, Yi merupakan variabel respon dan g(Xi) merupakan fungsi regresi rataanE

Y

iX

i

yang tak diketahui. Sementara

i diasumsikan sebagai kesalahanpengamatan yang merupakan variabel random independen dengan mean 0 dan varian

2 ( Hardle [3] ) .Pendekatan nonparametrik dilakukan jika asumsi bentuk g tidak diketahui. Dalam hal ini, diasumsikan bahwa bentuk g termuat dalam kelas fungsi mulus, artinya mempunyai turunan kontinyu atau dapat diintegralkan secara kuadrat.

2.4. Regresi Kernel

Diberikan data pengamatan independen

(X , Yi i)

i 1n mempunyai model (1). Jika

W (x)ni

barisan bobot-bobot positip sehingga W (x) 1n 1 i ni

, maka estimator weighted least square (WLS) dari g adalah

i n 1 i i n (x)Y W (x) gˆ

. (2) Suatu fungsi K(.) disebut fungsi kernel jika K fungsi kontinu, berharga riil, simetris, terbatas danK(y)dy

1

. Beberapa contoh fungsi kernel diantaranya Kernel Seragam (uniform), kernel segitiga, kernel Epanechnikov dan kernel Gauss (Hardle [3]).Secara umum estimator regresi kernel dari g adalah estimator kuadrat terkecil dengan fungsi bobot Wni(x) tergantung pada kernel K. Jika densitas X tak diketahui, Hardle [3]

memberikan bobot Wni(x)=

K (x

X )

f (x)

h i h

dengan

f (x)

n

K (x

X ) dan K (u) h K(

u

h

)

h 1 h i h 1

, sehingga estimator kernel dari regresi g

adalah

n 1 = i i h 1 -n 1 = i i i h 1 -) X (x K n )Y X (x K n = (x) gˆ (3)Estimator (3) dikenal dengan estimator Nadaraya-Watson (N-W) dan dapat ditulis sebagai

n 1 = i i h n 1 = i i i h ) X (x K )Y X (x K = (x) gˆ atau

n j j ijY H 1 n 1 = k k i h n 1 j = j j i h i [ ] ) X (X K )Y X (X K = ) (X gˆ dengan

n

1

=

k

X

X

X

X

=

[H]

k i j i ijh

K

h

K

Keefektifan fungsi bobot

W

ni

x

dari penghalus kernel dibentuk oleh kernel K dan barisan bandwidth h, oleh karena itu untuk selanjutnyaW

ni

x

disimbolkan denganW

hi

x

. Ketepatan estimasi kurva regresigˆ

x

bukan hanya bergantung pada bandwidth h saja, tetapi bergantung dari pasangan (K, h). Namun pemilihan kernel K tidak memberikan pengaruh besar seperti halnya nilai bandwidth h nya. Pemilihan bandwidth h yang terlalu besar akan memberikan kurva estimasi yang over smooth sedangkan pemilihan h yang terlalu kecil akan memberikan kurva estimasi yang under smooth. Oleh karena itu perlu dipilih nilai h yang optimal untuk mendapatkan kurva estimasi yang optimal.2.5. Regresi Polinomial Lokal

Fungsi polinomial lokal mengadopsi dari perluasan deret Taylor di sekitar xo. Jika g(x) memiliki (m+1) turunan pada titik 𝑥0, maka perluasan dari deret Taylor untuk x yang berada di sekitar 𝑥0 adalah : 𝑔(𝑥) = 𝑔(𝑥0) + 𝑔′(𝑥0)(𝑥 − 𝑥0) + 𝑔′′(𝑥0) 2! (𝑥 − 𝑥0) 2+ ⋯ +𝑔(𝑚)(𝑥0) 𝑚! (𝑥 − 𝑥0) 𝑚+ 𝑜((𝑥 − 𝑥0)𝑚+1)

Menurut Fan dan Gijbels [2], model regresi polinomial lokal order m+1 dimodelkan sebagai berikut 𝑌𝑖 = 𝑔(𝑋𝑖) + 𝜀𝑖 (4) dengan 𝑔(𝑋𝑖) = ∑𝑚𝑗=0𝛽𝑗(𝑋𝑖− 𝑥0)𝑗 , 𝛽𝑗= 𝑔(𝑗)(𝑥𝑜) 𝑗! , untuk j = 0,1,…,m dan i =1,2,…,n. Dalam bentuk matrik model (4) dapat ditulis

𝒀 = 𝑿𝜷 + 𝜺 (5) dengan : 𝑿 = ( 1 (𝑋1− 𝑥0) (𝑋1− 𝑥0)2 … (𝑋1− 𝑥0)𝑚 1 (𝑋2− 𝑥0) (𝑋2− 𝑥0)2 … (𝑋2− 𝑥0)𝑚 ⋮ ⋮ ⋮ ⋱ ⋮ 1 (𝑋𝑛− 𝑥0) (𝑋𝑛− 𝑥0)2 … (𝑋𝑛− 𝑥0)𝑚) 𝒀 = ( 𝑌1 𝑌2 ⋮ 𝑌𝑛 ) ; 𝜷 = ( 𝛽0 𝛽1 ⋮ 𝛽𝑚 )dan𝜺 = ( 𝜀1 𝜀2 ⋮ 𝜀𝑛 )

Estimasi dari model (5) adalah 𝒀̂ = 𝑔̂(𝑿) = 𝑿𝜷̂ .

Parameter β bergantung pada titik 𝑥0 yang disebut sebagai titik lokal. Untuk mendapatkan parameter β diestimasi menggunakan weighted least square (WLS) dengan meminimumkan :

𝐿 = ∑ {𝑌𝑖− ∑𝑚𝑗=0𝛽𝑗(𝑋𝑖− 𝑥0)𝑗} 2 𝐾 (𝑿𝒊−𝒙𝟎 ℎ ) 𝑛 𝑖=1 (6)

dengan h merupakan bandwidth yang mengontrol ukuran persekitaran titik lokal x0. Permasalahan weighted least square pada (6) dalam bentuk matrik dapat ditulis menjadi

𝑳 =(𝒀 − 𝑿𝜷)𝑇𝑾(𝒀 − 𝑿𝜷) (7)

𝑾 = 𝑑𝑖𝑎𝑔 {𝐾 (𝑋𝑖− 𝑥0

ℎ )} ; 𝑖 = 1,2, . . , 𝑛

Solusi dari persamaan (7) diberikan 𝜷̂ = (𝑿𝑇𝑾𝑿)−1𝑿𝑇𝑾𝒀 . Jadi estimasi model regresi polinomial lokal adalah

𝒀

̂ = 𝒈̂(𝑿) = 𝑿(𝑿𝑇𝑾𝑿)−1𝑿𝑇𝑾𝒀 = 𝑯𝒀 dengan H=𝑿(𝑿𝑻𝑾𝑿)−𝟏𝑿𝑻𝑾 (matrik Hat).

Ketepatan estimasi kurva regresi 𝑔̂(𝑿) bergantung pada order polinomial, bobot kernel yang digunakan, lebar bandwidth h dan titik lokal x0. Seperti halnya pada regresi kernel, pemilihan bobot kernel K dan order polinomial tidak memberikan pengaruh besar seperti halnya nilai bandwidth h. Sedangkan pemilihan h akan mengontrol titik lokal x0. Pemilihan bandwidth h yang terlalu besar akan memberikan kurva estimasi yang over smooth sedangkan pemilihan h yang terlalu kecil akan memberikan kurva estimasi yang under smooth. Oleh karena itu perlu dipilih nilai h yang optimal untuk mendapatkan kurva estimasi yang optimal.

Terkait dengan model regresi polinomial lokal, ternyata model regresi kernel (Estimator Nadaraya-Watson) merupakan model regresi polinomial lokal yang hanya memuat konstan lokal. Jadi jika g(x) hanya memuat konstan lokal, maka dengan meminimumkan 𝐿 = ∑𝑛𝑖=1{𝑌𝑖−

𝛽𝑜}2𝐾 (𝑿𝒊−𝒙 ℎ ) akan menghasilkan

n 1 = i i h n 1 = i i i h n 1 = i i n 1 = i i i 0 ) -X (x K )Y X -(x K ) X K( )Y X K( = h x h x

. Ini tak lainmerupakan estimator regresi kernel N-W (3).

2.6. Pemilihan bandwidth optimal

Dalam model regresi kernel maupun regresi polinomial lokal, pemilihan bandwidth memegang peranan penting dalam menentukan model optimal. Beberapa metode optimasi untuk mendapatkan h optimal diantaranya metode CV (Cross Validation) dan GCV (Generalized Cross Validation) (Takezawa[10]).

Metode optimasi CV adalah memilih nilai h optimal yang meminimalkan nilai CV yaitu

n 1 i 2 i i i 1 X gˆ Y n hCV dengan gˆi

Xi merupakan estimasi leave one-out berdasarkan pada penghalusan regresi dengan menghilangkan salah satu pengamatan yaitu pengamatan ke-i. Dengan modifikasi penghalusan tersebut maka terbentuk fungsi cross validasi yakni :

n

2 1 i 1 i i 1 2 i i i 1 ] [H -1 X gˆ Y X gˆ Y n h CV

n i ii nSedangkan optimasi GCV adalah memilih h optimal yang meminimalkan nilai GCV

dengan nilai GCV diperoleh dari nilai CV dengan mengganti [H]ii dengan

n

[H]

n 1 i ii

sehingga rumus

2 n 1 i ii 2 2 n 1 i n 1 i 2 i i 1 [H] n [H] -1 X gˆ Y h GCV

n MSE n n ii .2.7. Pemodelan Data Runtun Waktu dengan metode nonparametrik

Pada dasarnya (Xi,Yi) , i = 1,2,..., n dalam pemodelan regresi adalah saling independen. Namun dalam prakteknya sering dijumpai bahwa asumsi independensi data tsb tidak dipenuhi misalnya dalam kasus pengamatan data yang telah dicatat dalam urutan waktu dari suatu obyek penelitian yang mana respon obyek sekarang tergantung dari respon sebelumnya. Oleh karena itu perlu disusun suatu pemodelan data yang asumsi independensi datanya tidak dipenuhi. Menurut Hardle [3], ada 3 konsep dasar matematika yang mendasarari pemodelan ini, yaitu:

1. Model (S) : Suatu barisan stasioner {(Xi,Yi), i =2,3,...n} (boleh dependen stokastik) telah diobservasi dan akan diestimasi g(x) = E

YXx

2. Model (T) : Suatu runtun waktu { Zi, i > 1} telah diobservasi dan akan diprediksi Zn+1 dengan g(x) =

E

Z

n1Z

n

x

.3. Model (C) : Error observasi {ein} dalam model regresi dengan rancangan tetap in

in

g(i/n)

e

Y

, membentuk barisan variabel random yang berkorelasi.Menurut Hardle [3], permasalahan model (T) dapat dipetakan dengan permasalahan dalam model (S) dengan mendefinisikan dalam runtun waktu {Zi, i > 1}, nilai lag Zi-1 sebagai Xi dan nilai Zi sebagai Yi. Selanjutnya masalah prediksi Zn+1 dari {Zi}, i =1,2,...,n dapat dipandang sebagai masalah pemulusan regresi untuk {(Xi,Yi), i =2,3,...n} = {(Zi-1,Zi), i =2,3,...n}. Jadi masalah prediksi {Zi} ekivalen dengan mengestimasi g(x) = E

YXx

untuk runtun waktu dua dimensi {(Xi,Yi), i = 2,3,...n}. Selanjutnya fungsi g diestimasi dengan metode nonparametrik.3.Metode Penelitian

Data yang digunakan adalah data inflasi Indonesia tahunan mulai Desember 2006 – Desember 2013 yang diambil dari situs resmi Bank Indonesia [5]. Pada dasarnya data inflasi ini merupakan data runtun waktu yang akan dianalisis menggunakan pemodelan regresi polinomial lokal dengan bantuan software R. Karena data inflasi { Zi , i = 1,2,…,85} merupakan data runtun waktu, maka untuk memodelkan data inflasi menggunakan regresi kernel, data tersebut diubah menjadi data {(Xi,Yi), i =2,3,...n} = {(Zi-1,Zi), i =2,3,...n} dengan n = 85. Jadi masalah prediksi {Zi} sama dengan mengestimasi g(x) = E

YXx

untuk runtun waktu dua dimensi {(Xi,Yi), i =2,3,...85}. Selanjutnya fungsi g diestimasi dengan model polinomial lokal menggunakan fungsi pembobot kernel Gauss dan pemilihan model optimalnya menggunakan kriteria GCV minimum.

4. Hasil dan Pembahasan

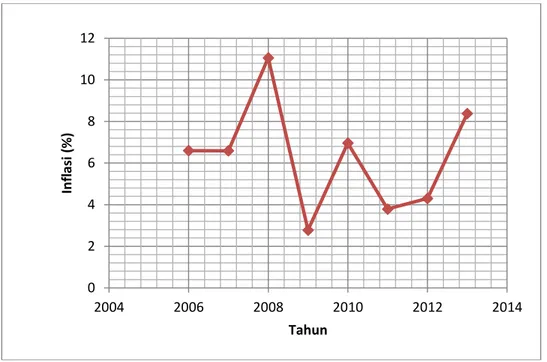

Data inflasi yang digunakan adalah data inflasi tahunan pada bulan Desember 2006 - Desember 2013 yang digambarkan dalam scatter plot gambar 1. Sedangkan inflasi tahunan sejak 2006 – 2013 disajikan dalam gambar 2. Grafik inflasi umum dalam 3 tahun terakhir diberikan pada gambar 3. Inflasi minimum sebesar 2.41 % terjadi pada bulan November 2009, sedangkan inflasi maksimum sebesar 12.14 % terjadi pada bulan September 2008. Inflasi tertinggi pada tahun 2008 ketika Indonesia terjadi krisis moneter. Perlu digarisbawahi bahwa sejak awal tahun 2013 Pemerintah Indonesia membuat kebijakan untuk menaikkan tarif dasar listrik (TDL) secara bertahap dan kenaikan Bahan Bakar Minyak (BBM). Tepatnya ada kenaikan TDL pada bulan Januari, April, Juli dan Oktober 2013 dan kenaikan BBM pada bulan Juni 2013. Dari gambar 2 terlihat bahwa efek kebijakan pemerintah tersebut mengakibatkan ada kenaikkan inflasi yang signifikan pada inflasi tahun 2013 dibandingkan 2 tahun sebelumnya. Dampak kenaikan TDL yang dimulai awal tahun 2013 tidak sebesar dampak kenaikan BBM pada pertengahan tahun 2013 (tabel 1). Berdasarkan klasifikasi dari ketujuh sektor/komoditi yang membangun inflasi di Indonesia (gambar 4) terlihat dampak kebijakan pemerintah (pengamatan selama 3 tahun terakhir) dalam menaikkan TDL dan BBM 2013 mengakibatkan kenaikkan inflasi yang signifikan dalam sektor Transportasi, Komunikasi dan Jasa Keuangan; Bahan Makanan; Perumahan, Air,Listrik, Gas dan Bahan Bakar; dan. Sektor Makanan Jadi, Minuman, Rokok dan Tembakau.

Gambar 1. Data inflasi Desember 2006 – Desember 2013

0 20 40 60 80 4 6 8 10 12 Waktu (i) in fla si (% )

Gambar 2. Inflasi umum tahun 2006 – 2013

Gambar 3. Grafik inflasi 7 sektor komoditi dalam 3 tahun terakhir

Data inflasi bulan Desember 2006 – Desember 2013 diolah dengan program R menggunakan model regresi polinomial lokal dengan fungsi pembobot kernel Gauss

0 2 4 6 8 10 12 2004 2006 2008 2010 2012 2014 In fl asi (% ) Tahun 0 2 4 6 8 10 12 14 16 18 2011 2012 2013 In fl asi (% ) Tahun Bahan Makanan Makanan Jadi, Minuman, Rokok, dan Tembakau

Perumahan, Air, Listrik, Gas, dan Bahan Bakar Sandang

Kesehatan

Pendidikan, Rekreasi dan Olahraga

Transpor, Komunikasi, dan Jasa Keuangan

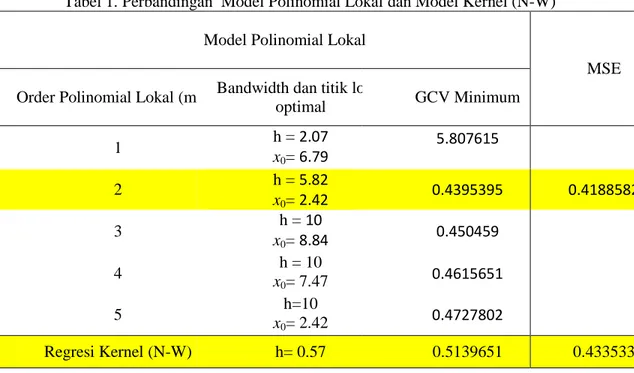

menghasilkan GCV minimum sebesar 0.4395395 dicapai pada bandwidth h optimal sebesar 5.82 dengan titik lokal x0 = 2.24 dan order polinomial m+1 = 2 sehingga model optimal yang terbentuk adalah model linier lokal :

𝑔̂(𝑥) = 2.564285 + 0.967137 (x-2.24) Pada model optimal ini diperoleh nilai MSE sebesar 0.4188582.

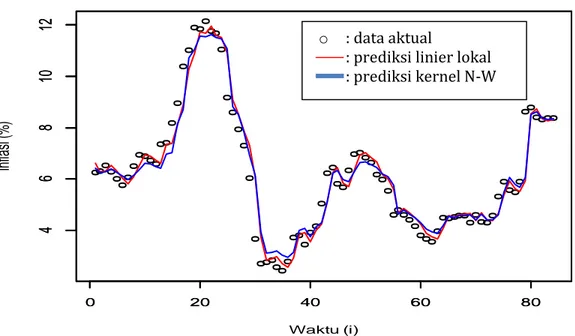

Sedangkan pada model regresi kernel menggunakan fungsi kernel Gauss diperoleh bandwith optimal h = 0.57 dengan GCV minimum sebesar 0.5139651 dan MSE sebesar 0.433533 [Suparti, dkk [9]). Dilihat dari besarnya GCV dan didukung dengan nilai MSE dari kedua model optimal, maka model liner lokal merupakan model terbaik dalam regresi polinomial lokal untuk data inflasi di Indonesia. Perbandingan data inflasi aktual dan prediksi inflasi prediksi menggunakan model linier lokal disajikan dalam tabel 2 dan gambar 4. Secara visual, terlihat prediksi menggunakan model linier lokal lebih mendekati data aktual. Berikut tabel perbandingan model polinomial lokal dan N-W.

Tabel 1. Perbandingan Model Polinomial Lokal dan Model Kernel (N-W)

Model Polinomial Lokal

MSE Order Polinomial Lokal (m+1) Bandwidth dan titik lokal

optimal GCV Minimum 1 h = x 2.07 0= 6.79 5.807615 2 h = 5.82 x0= 2.42 0.4395395 0.4188582 3 h = 10 x0= 8.84 0.450459 4 xh = 10 0= 7.47 0.4615651 5 xh=10 0= 2.42 0.4727802 Regresi Kernel (N-W) h= 0.57 0.5139651 0.433533

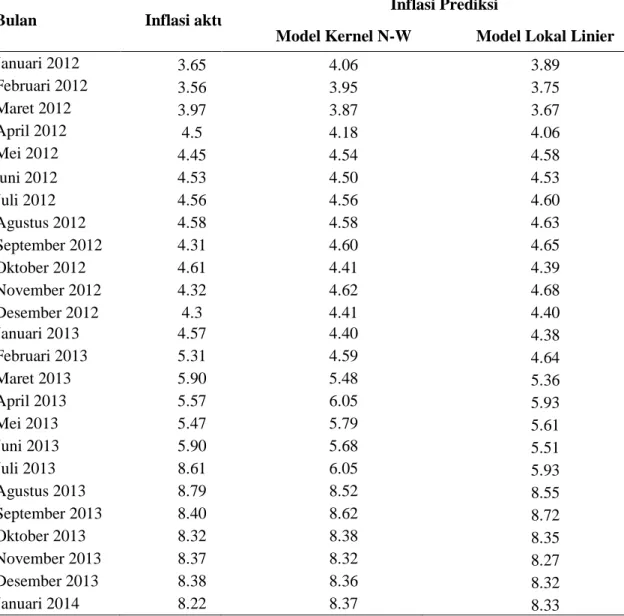

Tabel 2. Perbandingan inflasi aktual dan prediksi inflasi Januari 2012- Januari 2014

Bulan Inflasi aktual

Inflasi Prediksi

Model Kernel N-W Model Lokal Linier

Januari 2012 3.65 4.06 3.89 Februari 2012 3.56 3.95 3.75 Maret 2012 3.97 3.87 3.67 April 2012 4.5 4.18 4.06 Mei 2012 4.45 4.54 4.58 juni 2012 4.53 4.50 4.53 Juli 2012 4.56 4.56 4.60 Agustus 2012 4.58 4.58 4.63 September 2012 4.31 4.60 4.65 Oktober 2012 4.61 4.41 4.39 November 2012 4.32 4.62 4.68 Desember 2012 4.3 4.41 4.40 Januari 2013 4.57 4.40 4.38 Februari 2013 5.31 4.59 4.64 Maret 2013 5.90 5.48 5.36 April 2013 5.57 6.05 5.93 Mei 2013 5.47 5.79 5.61 Juni 2013 5.90 5.68 5.51 Juli 2013 8.61 6.05 5.93 Agustus 2013 8.79 8.52 8.55 September 2013 8.40 8.62 8.72 Oktober 2013 8.32 8.38 8.35 November 2013 8.37 8.32 8.27 Desember 2013 8.38 8.36 8.32 Januari 2014 8.22 8.37 8.33

Gambar 4. Grafik data inflasi Januari 2007 - Desember 2013 dan prediksinya

Dari data aktual pada tahun 2012 menunjukkan bahwa target inflasi pada tahun 2012 sebesar (4.5 + 1)% dapat tercapai. Demikian juga dari hasil prediksi tahun 2012 menggunakan model polinomial lokal, target tsb dapat tercapai. Sedangkan dari data aktual dan hasil prediksi tahun 2013 menunjukkan bahwa target inflasi sebesar (4.5+1)% tidak dapat tercapai. Demikian juga, dari hasil prediksi tahun 2014 diperkirakan target inflasi tahun 2014 sebesar (4.5+1)% sulit untuk dicapai. Berikut grafik prediksi inflasi pada bulan Januari – Desember tahun 2014 .

0 20 40 60 80

4

6

8

10

12

0 20 40 60 804

6

8

10

12

Waktu (i)In

fla

si

(%

)

o : data aktual: prediksi linier lokal : prediksi kernel N-W

Gambar 5. Grafik prediksi inflasi Januari – Desember 2014

5. Kesimpulan

Berdasarkan pemodelan data inflasi aktual bulan Desember 2006 – Desember 2013, secara aktual dan prediksi menunjukkan bahwa target inflasi tahun 2012 dapat tercapai sedangkan target inflasi tahun 2013 tidak tercapai. Dari hasil prediksi, target inflasi tahun 2014 masih sulit untuk dicapai. Kebijakan pemerintah dalam kenaikan harga tarif dasar listrik (TDL) sejak awal tahun 2013 dan kenaikan BBM pada pertengahan tahun 2013 memberi dampak tidak tercapainya target inflasi pada tahun 2013 dan 2014. Namun dampak kenaikan inflasi yang disebabkan oleh kenaikan BBM lebih besar dari dampak kenaikan TDL. Kenaikan inflasi yang signifikan berturut-turut terjadi pada sektor Transportasi, Komunikasi dan Jasa Keuangan; Bahan Makanan; Perumahan, Air, Listrik, Gas dan Bahan Bakar; dan. Sektor Makanan Jadi, Minuman, Rokok dan Tembakau. Prediksi inflasi di Indonesia tahun 2014 menggunakan model lokal linier sekitar 7%.

Daftar pustaka

[1] Bunyamin dan Danila ,N., Estimasi Inflasi di Indonesia Dengan Menggunakan Metodologi Box Jenkins. National Journals, volume 18 no. 2, 2011.

[2] Fan, J. dan Gijbels, I., Local Polynomial Modeling and Its Applications, Chapman & Hall, London,1997.

[3] Hardle, W., Applied Nonparametric Regression, Cambridge University Press., New York, 1990. [4] http://www.bi.go.id/id/moneter/inflasi/bi-dan-inflasi/Contents/Penetapan.aspx 6,60 6,80 7,00 7,20 7,40 7,60 7,80 8,00 8,20 8,40 8,60 In fl asi (% )

(Diakses pada tanggal 20 April 2014)

[5] http://www.bi.go.id/id/moneter/inflasi/data/Default.aspx ( Diakses pada tanggal 20 April 2014)

[6] http://www.bi.go.id/id/moneter/inflasi/pengenalan/Contents/Default.aspx (Diakses pada tanggal 20 April 2014)

[7] PMK No.66/PMK.011/2012 tanggal 30 April 2012

[8] Suparti, Analisis Data Inflasi Di Indonesia Menggunakan Model Regresi Spline, Jurnal Media Statistika ISSN: 1979-3693, Vol. 6 No.1, 2013.

[9] Suparti, Warsito, B. dan Mukid, M.A., Analisis Data Inflasi Di Indonesia Sebelum dan Sesudah Kenaikan TDL dan BBM Tahun 2013 Menggunakan Model Regresi Kernel , Konferensi Nasional Matematika ke XVII ITS, Surabaya 11 – 14 Juni 2014.

[10] Takezawa, K., Introduction to Nonparametric Regression. New Jersey: John Wiley & Sons,Inc., 2006.