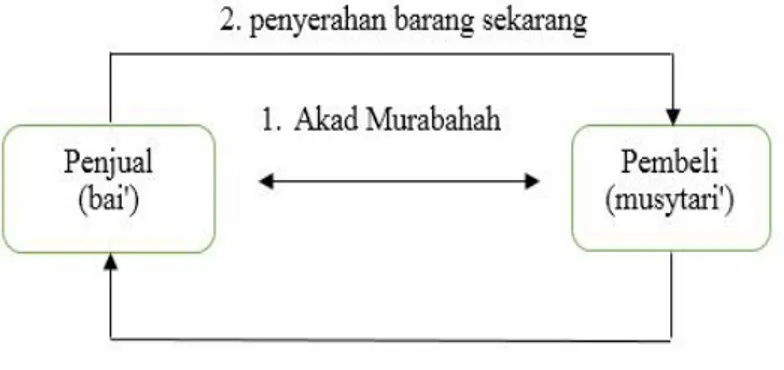

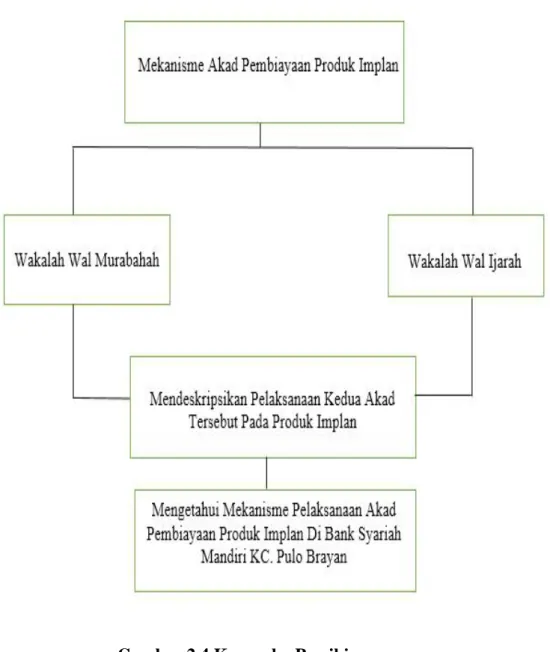

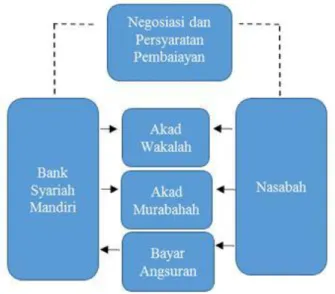

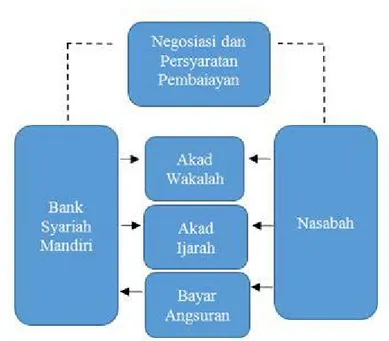

Mekanisme Pelaksanaan Akad Pembiayaan Produk Implan Di Bank Syariah Mandiri KC. Pulo Brayan.

Teks penuh

Gambar

Garis besar

Dokumen terkait

Fitur – fitur yang ada pada komik meliputi gambar yang menarik untuk menolong pelajar remaja untuk mengembangkan ide dan imajinasi dalam bahasa Inggris, material bacaan dalam

Dari aspek distribusi, sampai saat ini rantai pasok varietas unggul kedelai yang dilakukan pengelola benih sumber masih sebatas pada rantai ke-1 dan ke- 2, yaitu suplier (UPBS

Tujuan dari tulisan ini tidak lain untuk memperkaya nuansa ilmu hukum ekonomi dalam memahami perilaku monopoli dan dampaknya baik positif maupun negatif serta

sah dan hasil pembuahan suami isteri yang sah di luar rahim dan dilahirkan oleh isteri tersebut merupakan anak sah menurut Pasal 99 Kompilasi Hukum Islam.7 Putusan Mahkamah

[r]

Dari hasil analisis tersebut dapat dikatakan bahwa perangkat pembelajaran yang dikembangkan dengan model PBL ini dapat digunakan untuk membantu mengatasi

Primjetimo samo joˇs da nam algoritam ne kaˇze koji par parametara ide s kojim redom krivulje, ali to i nije neki problem.. Jednos- tavno pronademo toˇcku P na krivulji i ako

Seperti yang dapat dilihat pada Gambar 5, jika satelit nano sedang mengalami kondisi sunlight , day diode pada rangkaian battery charging akan aktif dan medistribusikan