i

RISK MANAGEMENT, CORPORATE

GOVERNANCE, DAN KEBERLANGSUNGAN BISNIS

APOTEK DI KOTA YOGYAKARTA DAN

KABUPATEN SLEMAN

TESIS

UNTUK MEMENUHI SEBAGIAN PERSYARATAN

MENCAPAI DERAJAT SARJANA S-2

PROGRAM STUDI MAGISTER MANAJEMEN

Diajukan Oleh Margareth Henrika

162222104

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

2018

iv

PERNYATAAN ORIGINALITAS

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 31 Juli 2018

v

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Margareth Henrika

Nomor Mahasiswa : 162222104

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

RISK MANAGEMENT, CORPORATE

GOVERNANCE, DAN KEBERLANGSUNGAN BISNIS

APOTEK DI KOTA YOGYAKARTA DAN

KABUPATEN SLEMAN

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal: 31 Juli 2018

Yang menyatakan Margareth Henrika

vi PRAKATA

Puji sembah syukur kepada Tuhan Yang Maha Esa dan semesta atas segala berkat dan rahmat yang melimpah kepada penulis sehingga dapat menyelesaikan tesis dengan judul “Risk Management, Corporate Governance, dan Keberlangsungan Bisnis Apotek di Kota Yogyakarta dan Kabupaten Sleman” sebagai salah satu syarat dalam memperoleh gelar sarjana Magister Manajemen.

Karya sederhana ini tak lepas dari dukungan, bimbingan, dan saran yang sangat besar artinya bagi penulis. Pada kesempatan yang istimewa ini, penulis menyampaikan rasa terima kasih dengan tulus kepada :

1. Drs. T. Handono Eko Prabowo, MBA.,Ph.D. selaku ketua Program Studi Magister Manajemen Sanata Dharma serta dosen penguji atas dukungan dan masukan yang diberikan kepada penulis.

2. Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku dosen pembimbing 1 yang dengan sabar membimbing dan memberikan saran kepada penulis.

3. Dr. Fr. Reni Retno Anggraini, M.Si., Ak selaku dosen pembimbing 2 yang juga dengan sabar membimbing dan memberikan masukan kepada penulis. 4. Dr. A. Triwanggono, M.S. selaku dosen pembahas atas segala masukan,

kritik, dan sarannya.

5. Dr. Herry Maridjo, M.Si. selaku dosen penguji atas segala masukan, kritikan, dan saran yang sangat membantu penulis.

vii 6. Semua dosen dan karyawan Prodi Magister Manajemen Fakultas Ekonomi Universitas Sanata Dharma yang telah mendedikasikan waktu dan membagi ilmunya demi kemajuan Sanata Dharma.

7. Keluarga besar Silow dan Ryadi atas doa dan semangat yang selalu penulis rasakan.

8. Teman-teman MM angkatan VI. Jadilah seorang MM yang cerdas dan humanis!

9. Teman-teman MM semua angkatan, sukses terus di manapun kalian berada.

10. At last but no least, semua pihak yang telah membantu dan memberikan dukungan yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa tesis ini jauh dari kata sempurna mengingat keterbatasan pengetahuan dan kemampuan yang dimiliki, sehingga saran dan kritik yang membangun sangat diperlukan penulis. Akhir kata semoga tesis ini dapat berguna bagi ilmu pengetahuan maupun pembaca.

Yogyakarta, 31 Juli 2018

viii DAFTAR ISI

Halaman Sampul………i

Halaman Lembar Persetujuan……….ii

Halaman Lembar Persetujuan Dosen Pembimbing………...iii

Pernyataan Originalitas……….…………..iv

Lembar Pernyataan Persetujuan Publikasi…………...……….v

Prakata..………vi

DAFTAR ISI ... viii

DAFTAR TABEL...xi DAFTAR GAMBAR...xii DAFTAR LAMPIRAN...xiii INTISARI ... xivv ABSTRACT ... xv 1. BAB I PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Rumusan Masalah ... 8 1.3. Tujuan Penelitian ... 9 1.4. Manfaat Penelitian ... 10

1.5. Ruang Lingkup dan Batasan Penelitian ... 10

1.6. Sistematika Penulisan... 11

2. BAB II LANDASAN TEORI ... 13

2.1. Risiko ... 13

2.2. Risk Management ... 15

2.3. Risk Management dalam Pelayanan Kefarmasian ... 20

2.4. Corporate governance ... 21

2.4.1. Definisi corporate governance ... 21

ix

2.5. Keberlangsungan Bisnis ... 24

2.6. Apotek ... 25

2.7. Apoteker ... 25

2.8. Pengaruh risk management terhadap keberlangsungan bisnis Apotek ... 26

2.9. Pengaruh corporate governance terhadap keberlangsungan bisnis apotek29 2.10. Risk management memoderasi pengaruh corporate governance terhadap keberlangsungan bisnis Apotek ... 30

2.11. Kerangka Berpikir ... 32

3. BAB III METODE PENELITIAN ... 34

3.1. Metode Penelitian ... 34

3.2. Tempat Penelitian ... 35

3.3. Waktu Penelitian ... 35

3.4. Subjek Penelitian ... 35

3.5. Objek Penelitian ... 35

3.6. Populasi dan Sampel Penelitian ... 35

3.7. Instrumen Penelitian ... 35

3.8. Data... 36

3.8.1. Data Penelitian ... 36

3.8.2. Metode Pengumpulan Data ... 36

3.8.3. Variabel dan Indikator Penelitian ... 37

3.8.4. Metode Pengujian Instrumen ... 38

3.8.5. Analisis Deskriptif ... 40

3.8.6. Metode Analisis Data ... 42

3.8.7. Pengujian Hipotesis ... 45

3.8.8. Penarikan Kesimpulan ... 47

BAB IV HASIL DAN PEMBAHASAN ... 48

4.1. Deskripsi Data ... 48

4.2. Data Responden ... 49

4.2.1. Jenis Apotek ... 49

4.2.2. Lamanya Apotek Berdiri ... 50

x

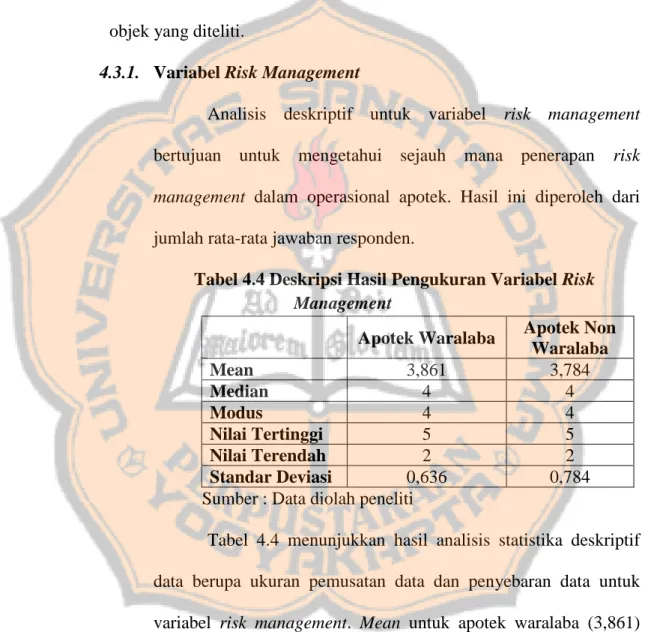

4.3.1. Variabel Risk Management ... 51

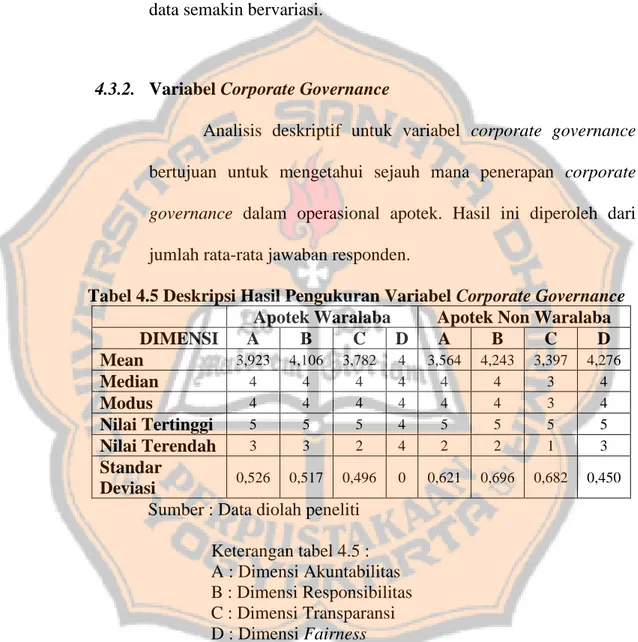

4.3.2. Variabel Corporate Governance ... 52

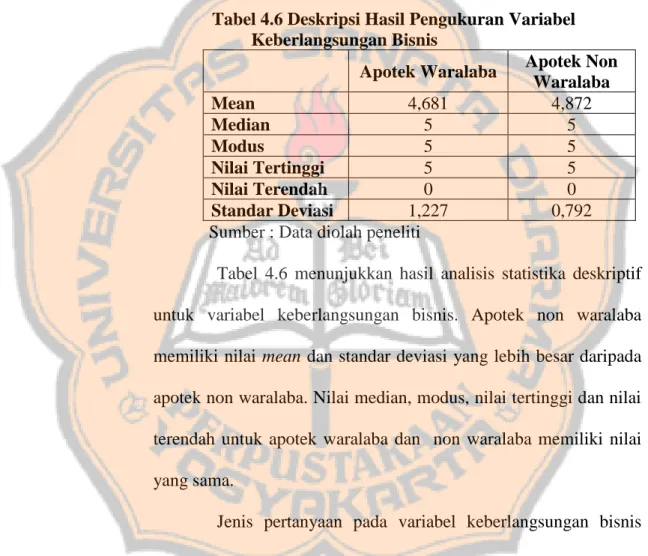

4.3.3. Variabel Keberlangsungan Bisnis ... 54

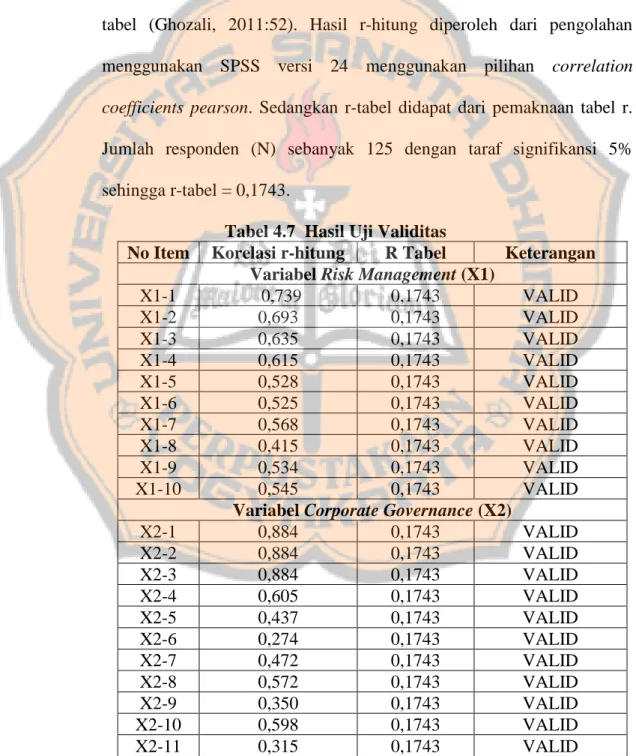

4.4. Uji Validitas ... 55

4.5. Uji Reliabilitas... 56

4.6. Analisis Deskriptif Variabel Penelitian ... 57

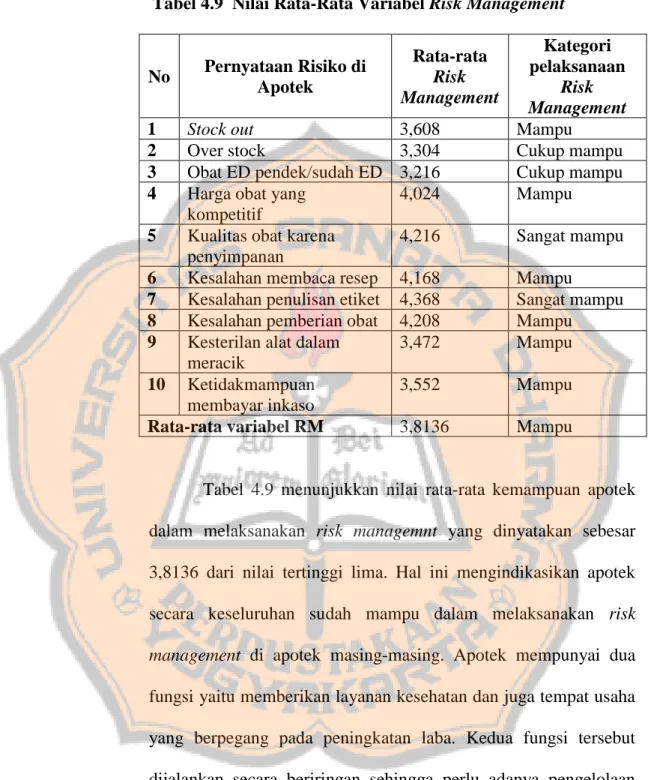

4.6.1. Analisis Deskriptif Variabel Risk Management ... 57

4.6.1.1. Risiko yang Sudah Sangat Mampu Dikelola Apotek ... 59

4.6.1.2. Risiko yang Sudah Mampu Dikelola ... 60

4.6.1.3. Risiko yang Cukup Mampu Dikelola ... 63

4.6.2. Analisis Deskriptif Variabel Corporate Governance ... 64

4.6.3. Analisis Deskriptif Variabel Keberlangsungan Bisnis ... 65

4.7. Hasil Penelitian ... 67

4.7.1. Hasil Regresi Linier Sederhana ... 67

4.7.2. Hasil Moderated Regression Analysis (MRA)... 69

4.8. Pembahasan ... 71

4.8.1. Pengaruh Risk Management Terhadap Keberlangsungan Bisnis Apotek………71

4.8.2. Pengaruh Corporate Governance Terhadap Keberlangsungan Bisnis Apotek………..74

4.8.3. Risk Management Memoderasi Pengaruh Corporate Governance Terhadap Keberlangsungan Bisnis Apotek ... 77

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN ... 80

5.1. Kesimpulan ... 80

5.2. Keterbatasan ... 80

5.3. Saran ... 81

xi DAFTAR TABEL

Tabel 3.1. Variabel dan Indikator Penelitian ... 37

Tabel 3.2. Kategori Variabel Risk Management ... 40

Tabel 3.3. Kategori Variabel Corporate Governance ... 41

Tabel 3.4 Klasifikasi Variabel Moderasi ... 45

Tabel 4.1 Data Responden ... 49

Tabel 4.2 Data Responden Berdasarkan Jenis Apotek... 49

Tabel 4.3 Data Responden Berdasarkan Lama Berdirinya ... 50

Tabel 4.4 Deskripsi Hasil Pengukuran Variabel Risk Management ... 51

Tabel 4.5 Deskripsi Hasil Pengukuran Variabel Corporate Governance ... 52

Tabel 4.6 Deskripsi Hasil Pengukuran Variabel Keberlangsungan Bisnis... 54

Tabel 4.7 Hasil Uji Validitas ... 55

Tabel 4.8 Hasil Uji Reliabilitas ... 57

Tabel 4.9 Nilai Rata-Rata Variabel Risk Management ... 58

Tabel 4.10 Nilai Rata-Rata Variabel Corporate Governance ... 64

Tabel 4.11 Jumlah Responden Terkait Keberlangsungan Bisnis ... 65

Tabel 4.12 Hasil Output Coefficients Regresi Linier Sederhana Pengaruh Risk Management terhadap Keberlangsungan Bisnis ... 68

Tabel 4.13 Hasil Output ANOVA Pengaruh Risk Management dan Corporate Governance terhadap Keberlangsungan Bisnis ... 69

Tabel 4.14 Hasil Output Coefficients Pengaruh Risk Management dan Corporate Governance terhadap Keberlangsungan Bisnis ... 69

Tabel 4.15 Hasil Output Model Summary Pengaruh Risk Management dan Corporate Governance terhadap Keberlangsungan Bisnis ... 70

xii DAFTAR GAMBAR

xiii DAFTAR LAMPIRAN

Lampiran 1 Kuesioner ... 87

Lampiran 2 Data Responden ... 92

Lampiran 3 Risk Management ... 95

Lampiran 4 Corporate Governance ... 100

Lampiran 5 Keberlangsungan Bisnis ... 107

Lampiran 6 Uji Reliabilitas Risk Management ... 110

Lampiran 7 Uji Reliabilitas Corporate Governance ... 110

Lampiran 8 Uji Validitas Risk Management ... 111

Lampiran 9 Uji Validitas Corporate Governance ... 113

Lampiran 10 Regresi Linear Sederhana ... 117

xiv INTISARI

Penelitian ini bertujuan untuk mengetahui pengaruh risk management dan corporate governance terhadap keberlangsungan bisnis, serta untuk melihat pengaruh variabel moderasi risk management dalam pengaruh corporate governance terhadap keberlangsungan bisnis apotek di Kota Yogyakarta dan Kabupaten Sleman. Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kuantitatif.Alat statistika yang dipakai adalah SPSS versi 24. Pengambilan sampel menggunakan teknik acak sederhana dan instrumen penelitian menggunakan kuesioner. Metode analisis data yang digunakan adalah menggunakan regresi linier sederhana dan Moderated Regression Analysis (MRA). Hasil penelitian ini menemukan : (1) risk management berkorelasi positif dengan keberlangsungan bisnis apotek; (2) corporate governance tidak berpengaruh terhadap keberlangsungan bisnis apotek ; dan (3) risk management mampu memoderasi pengaruh corporate governance terhadap keberlangsungan bisnis apotek. Penelitian ini menyimpulkan bahwa Semakin baik apotek dalam mengimplementasikan risk management, akan semakin mewujudkan keberlangsungan bisnis yang diharapkan.

Kata kunci : apotek, risk management, corporate governance, keberlangsungan bisnis, variabel moderasi

xv ABSTRACT

The aims of this research are to know the effect of risk management and corporate governance on business continuity, and to see the effect of risk management as a moderating variable on the influence of corporate governance on the continuity of pharmacy businesses in Yogyakarta City and Sleman Regency. This research uses descriptive method with a quantitative approach. The statistical tool used is SPSS version 24. The sampling method is simple random sampling and the research instrument is questionnaires. Data analysis method used were using simple linear regression and Moderated Regression Analysis (MRA). The results of the research show that: (1) risk management were postively correlated with the continuity of the pharmacy business; (2) corporate governance did not affect the continuity of the pharmacy business; and (3) risk management was able to moderate the influence of corporate governance on the continuity of the pharmacy business. The research concludes that good implementation of risk management will realize the continuity of the expected pharmacy business.

Keywords : pharmacy, risk management, corporate governance, business continuity, moderating variable.

1

1. BAB I PENDAHULUAN

1.1. Latar Belakang

Risiko selalu dikaitkan dengan hasil negatif yang mengancam kemampuan seseorang atau organisasi untuk mewujudkan misinya. Risiko dapat digambarkan sebagai beberapa tingkat kemungkinan bahwa paparan bahaya akan menyebabkan hasil negatif, kehilangan, kerusakan, cedera, bahkan sampai pada kematian (Ropeik dan Gray, 2002).

Risk management dibutuhkan untuk menganalisis dan mengidentifikasi strategi untuk mengelola ancaman risiko. Strategi risk management harus dirancang untuk melindungi aset apotek dengan mengatasi ketidakpastian yang akan terjadi. Proses ini tidak hanya melibatkan identifikasi risiko tetapi juga menilai potensi ancaman risiko dan membuat keputusan dalam pengelolaan risiko tersebut (Dessele dan Zgarrick, 2009). Risk management mengacu pada pengelolaan keadaan darurat yang tidak selalu dapat diantisipasi sebelumnya namun bisa menimbulkan konsekuensi yang serius jika terjadi (Li, Wu, Ojiako, Marshall, dan Chipulu, 2014).

Apotek menurut UU Nomor 1027/MENKES/SK/IX/2004 tentang Standar Pelayanan di apotek adalah tempat tertentu, tempat dilakukan pekerjaan kefarmasian dan penyaluran sediaan farmasi, perbekalan

2 kesehatan lainnya kepada masyarakat. Sediaan farmasi adalah obat, bahan obat, obat tradisional, dan kosmetika. Keputusan penggunaan obat selalu mengandung pertimbangan antara manfaat dan risiko. Dikatakan bermanfaat jika obat tersebut diberikan dengan tepat dosis, tepat pemakaian, tepat penyakit dan tepat pasien. Untuk meminimalisir risiko yang bisa saja terjadi kepada pasien, maka petugas kesehatan, secara khusus petugas kefarmasian di apotek, perlu mengetahui dan menerapkan risk management dan semua peraturan yang berlaku.

Kebutuhan obat meningkat sejalan dengan peningkatan penjualan obat dan jumlah konsumen dalam permintaan obat. Ketika kebutuhan obat meningkat maka sudah pasti penjualan obat-obatan juga meningkat. Jika penjualan obat meningkat maka akan timbul apotek-apotek lainnya untuk mengimbangi tingginya kebutuhan obat saat ini. Hal tersebut membuat bisnis apotek menjadi bisnis yang menjanjikan. Dalam menjalankan bisnis apotek yang makin hari makin banyak pesaingnya, seluruh karyawan di apotek dituntut untuk mampu menciptakan inovasi-inovasi dalam bisnisnya. Salah satu inovasi terkait adalah strategi kualitas pelayanan yang mana kualitas pelayanan akan menjadi daya tarik bagi konsumen.

Pelayanan merupakan suatu hal yang penting sebab dengan pelayanan yang baik dapat meningkatkan kepuasan pelanggan dan keuntungan bagi apotek itu sendiri. Tujuan jangka panjang terkait reputasi apotek yang semakin baik hingga keberlangsungan apotek pun terpenuhi. Apotek harus memperhatikan kualitas dari jasa dan pelayanan yang

3 diberikan. Kualitas pelayanan tidak hanya ditentukan oleh satu faktor seperti kemampuan karyawan dalam menghadapi konsumen, akan tetapi lebih penting lagi apabila seluruh karyawan mampu mengidentifikasi risiko hingga mengelola risiko yang terjadi di apotek dengan baik sehingga risiko-risiko tersebut bisa diminimalisirkan untuk tingkat keterjadiannya.

Kesehatan dan keselamatan pasien adalah tanggung jawab semua pihak yang berkaitan dengan pemberi pelayanan kesehatan. Stakeholder mempunyai tanggung jawab memastikan tidak ada suatu tindakan yang membahayakan pasien (Ballard, 2003). Selain itu keselamatan pasien menjadi prioritas utama dalam layanan kesehatan yang berkaitan erat dengan kualitas dan citra dari fasilitas kesehatan seperti Rumah Sakit, Apotek, dan Klinik (Depkes, 2008).

Penelitian Bates, Cullen, Laird, Petersen, Small, Servi, Laffel, Sweizer, Shea, Hallisey, Vliet, Nemeskal dan Leape (1995) menunjukkan bahwa peringkat paling tinggi kesalahan pengobatan (medication error) pada tahap ordering (49%), diikuti tahap administration management (26%), pharmacy management (14%), dan transcribing (11%). Berdasarkan Laporan Peta Nasional Insiden Keselamatan pasien (Konggres PERSI September 2016), kesalahan dalam pemberian obat menduduki peringkat pertama (24.8%) dari sepuluh besar insiden yang dilaporkan.

Apotek perlu mengidentifikasi dan mengendalikan seluruh risiko strategis dan operasional yang penting untuk menjaga keselamatan pasien.

4 Apotek perlu menjamin berjalannya sistem untuk mengendalikan dan mengurangi risiko. Karena dalam kesehariannya, apotek tak pernah luput akan risiko yang menghadang, diantaranya risiko keuangan, risiko reputasi, risiko kewajiban dan risiko fisik. Risk management berhubungan dengan pelaksanaan keselamatan pasien dan berdampak kepada pencapaian sasaran mutu apotek.

Dalam upaya pengendalian risiko dan terwujudnya kesehatan masyarakat, apotek diharapkan mampu melaksanakan upaya dan kegiatan kesehatan dengan memberdayakan berbagai kesatuan personil terlatih dan terdidik dalam menghadapi masalah medik terkait pemulihan dan pemeliharaan kesehatan yang baik. Oleh karena itu dibentuk Undang-Undang Kesehatan, Peraturan Menteri Kesehatan Republik Indonesia Nomor 09 tahun 2017 tentang Apotek, hingga Peraturan Menteri Kesehatan Republik Indonesia Nomor 35 Tahun 2014 dan Nomor 73 Tahun 2016 tentang Standar Pelayanan Kefarmasian di Apotek, hingga kode etik Apoteker. Tata kelola (corporate governance) di apotek yang telah diatur dalam Undang-Undang tentunya mempunyai dasar filosofis yang baik dengan tujuan untuk kestabilan hingga keberlangsungan bisnis di Apotek.

Salah satu kasus yang pernah terjadi di apotek K24 Wedomartani adalah kesalahan pemberian obat dikarenakan pelafalan nama pasien yang sama. Pasien pertama bernama Budi Haryato, dan pasien kedua Budi Haryatmoko. Kesalahan terjadi ketika petugas apotek memanggil pasien

5 untuk melakukan penyerahan obat dan pemberian informasi obat. Petugas tidak tahu bahwa ada dua nama Budi H. yang sama sehingga petugas tidak menanyakan kembali nama lengkapnya sehingga obat maupun informasi yang diberikan tidak tepat pasien.

Kejadian tersebut bukanlah hal yang unik dan sudah biasa terjadi di dunia kefarmasian, apalagi jika di apotek yang ramai maupun apotek di rumah sakit. Tentu saja jika tidak segera sadar bahwa obat yang diberikan itu salah maka bisa berakibat fatal. Obat sangat berkaitan dengan nyawa karena pada sesungguhnya obat sama dengan racun, yang membedakan hanya pada dosis dan ketepatan penggunaan. Salah satu dari berbagai macam risiko yang terjadi di apotek, jika tidak diidentifikasi sejak awal dan dikelola dengan baik, maka kesalahan serupa bahkan kesalahan lainnya dapat terjadi. Apotek bisa kehilangan pelanggan hingga omzet yang semakin menurun dan bahkan dicabut untuk surat ijin apotek.

Keberlangsungan bisnis apotek merupakan hal yang diinginkan setiap Pemilik Sarana Apotek walaupun begitu banyak risiko yang ada di setiap kegiatan yang dilakukan dalam apotek. Adapun indikator yang digunakan untuk melihat keberlangsungan bisnis tersebut adalah jumlah item obat yang ada di apotek, jumlah kedatangan pasien tiap harinya, hingga nominal pendapatan tiap bulannya.

Corporate governance tercipta apabila terjadi keseimbangan kepentingan antar semua pihak yang berkepentingan dalam bisnis. Corporate governance sendiri didefinisikan sebagai kumpulan hukum,

6 peraturan, dan kaidah-kaidah yang wajib dipenuhi untuk mendorong kinerja sumber-sumber perusahaan dengan efisien guna menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat secara keseluruhan (Effendi, 2009). Segala aktivitas yang dilakukan di apotek dibungkus oleh etika, disiplin dan hukum secara utuh (Purwadianto, 2005). Corporate governance memberikan kontribusi untuk meningkatkan kualitas proses bisnis di apotek yang melibatkan etika, disiplin dan hukum secara terintegrasi. Oleh karena itu kemauan dan kemampuan bersama dalam mewujudkan corporate governance yang baik di apotek dapat membantu dalam mewujudkan tujuan apotek terkait pelayanan maupun bisnis. Secara khusus manfaat corporate governance di apotek sendiri adalah meningkatkan legitimasi apotek yang dikelola dengan terbuka, adil, dan dapat dipertanggungjawabkan, serta yang terpenting adalah meningkatkan efektivitas, efisiensi dan produktivitas pemakaian sumber daya apotek.

Hubungan antara risk management dan corporate governance dengan keberlangsungan bisnis sudah pernah dilakukan beberapa penelitian. Callahan (2017) dan Mohammed and Knapkova (2016) menyatakan bahwa perusahaan yang memiliki risk management yang baik maka akan memberikan dampak kinerja operasional yang baik pula. Pada penelitian tersebut, sampel yang digunakan adalah perusahan besar (bisnis makro) dan indikator keberhasilan kinerja operasional dilihat dari nilai ROA dan ROE dari perusahaan tersebut. Kemudian, untuk penelitian

7 terkait corporate governance memberikan hasil yang kontradiktif, dimana menurut Wandroski, Contani, Savoia, dan Bergmann (2017) dan Shahwan (2015) menyatakan tidak adanya hubungan antara implementasi corporate governance terhadap kinerja suatu perusahaan atau organisasi, namun di sisi lain menurut Renders, Gaeremynck dan Sercu (2010) bahwa adanya hubungan positif antara keduanya. Karena terjadi ketidakkonsistenan hasil penelitian antara corporate governance dan kinerja maka kemungkinan terdapat variabel lain yang ikut memperkuat atau bahkan memperlemah hubungan tersebut. Variabel moderasi pada penelitian ini adalah risk management. Menurut Badriyah, Sari dan Basri (2015), corporate governance akan mempengaruhi kinerja perusahaan apabila adanya risk management committee (RMC). Dalam hal ini RMC bertanggung jawab terhadap segala aktivitas yang berkaitan dengan pengelolaan risiko di perusahaan sehingga pengelolaan risiko di perusahaan akan semakin efektif dengan keeksistensian dari RMC itu sendiri. Peneliti menyimpulkan risk management bisa dijadikan sebagai variabel pemoderasi diantara hubungan corporate governance dengan keberlangsungan bisnis di apotek.

Sudah banyak penelitian terkait risk management di perusahaan berbasis bisnis makro. Perusahaan-perusahaan tersebut memiliki divisi formal terkait risk management. Hasil penelitian di atas meyatakan adanya pengaruh antara risk management dengan keberlangsungan bisnis. Maka dari itu peneliti tertarik untuk melakukan penelitian di apotek yang

8 merupakan tempat bisnis mikro dengan risiko yang tinggi. Begitu juga dengan corporate governance yang sampai saat ini hanya perusahaan besar yang melaporkan bahwa mereka mengimplementasikan corporate governance sebagai salah satu syarat dalam pelaporan tahunan. Walaupun pengaruh implementasi corporate governance terhadap keberlangsungan bisnis masih kontradiktif, peneliti tertarik untuk melakukan penelitian yang berkaitan dengan pengaruh implementasi corporate governance terhadap keberlangsungan bisnis di apotek. Penelitian ini penting dilakukan karena apotek merupakan tempat bisnis yang terintegrasi dengan etika, disiplin dan hukum secara penuh. Patient safety juga merupakan sasaran mutu apotek yang dalam mewujudkan dibutuhkan pengelolaan risiko yang baik dan penerapan corporate governance yang baik juga. Sampel yang digunakan adalah di sektor bisnis mikro yaitu apotek yang ada di kota Yogyakarta dan kabupaten Sleman sehingga judul penelitiannya “Risk Management, Corporate Governance, dan Keberlangsungan Bisnis Apotek di Kota Yogyakarta dan Kabupaten Sleman”.

1.2. Rumusan Masalah

Dari latar belakang tersebut dapat dirumuskan pertanyaan sebagai berikut : 1.2.1. Apakah terdapat pengaruh risk management terhadap keberlangsungan bisnis apotek di kota Yogyakarta dan kabupaten Sleman?

9 1.2.2. Apakah terdapat pengaruh corporate governance terhadap keberlangsungan bisnis apotek di kota Yogyakarta dan kabupaten Sleman?

1.2.3. Apakah risk management memoderasi pengaruh corporate governance terhadap keberlangsungan bisnis apotek di kota Yogyakarta dan kabupaten Sleman?

1.3. Tujuan Penelitian

Penelitian yang akan dilakukan ini memiliki beberapa tujuan sebagai berikut :

1.3.1. Untuk mengetahui apakah risk management berpengaruh pada keberlangsungan bisnis apotek di kota Yogyakarta dan kabupaten Sleman.

1.3.2. Untuk mengetahui apakah corporate governance berpengaruh pada keberlangsungan bisnis apotek di kota Yogyakarta dan kabupaten Sleman.

1.3.3. Untuk mengetahui apakah risk management memoderasi pengaruh corporate governance terhadap keberlangsungan bisnis apotek di kota Yogyakarta dan kabupaten Sleman.

10 1.4. Manfaat Penelitian

Penelitian yang dilakukan ini dapat member manfaat sebagai berikut : 1.4.1. Manfaat teoritis

a. Bagi peneliti

Hasil dari penelitian ini dapat digunakan untuk mengembangkan teori terkait risk management dan corporate governance di apotek. Penelitian yang dilakukan juga dapat menambah pengetahuan dan keterampilan peneliti untuk mengidentifikasi risiko, mengevaluasi, hingga mengelola risiko-risiko dengan baik di apotek.

b. Bagi institusi pendidikan

Penelitian ini dapat digunakan sebagai referensi untuk kepentingan pendidikan dan penelitian selanjutnya.

1.4.2. Manfaat praktis

Hasil penelitian ini bermanfaat bagi apotek untuk memberikan gambaran bahwa risk management yang optimal dan pengimplementasian corporate governance di tiap apotek akan berdampak pada keberlangsungan bisnis apotek di kota Yogyakarta dan kabupaten Sleman.

1.5. Ruang Lingkup dan Batasan Penelitian

Penelitian ini dibatasi hanya pada pengaruh risk management dan corporate governance terhadap keberlangsungan bisnis apotek yang ada

11 di kota Yogyakarta dan kabupaten Sleman, sedangkan untuk variabel penelitian dibatasi sebagai berikut :

1.5.1. Risk Management dibatasi pada risiko operasional dan risiko strategis, karena dua risiko tersebut yang mempunyai dampak besar pada apotek. Risiko operasional berkaitan dengan tidak berfungsinya proses internal, human error hingga kegagalan sistem atau masalah eksternal yang dapat mempengaruhi fungsi dari apotek itu sendiri. Sedangkan risiko strategis bisa terjadi jika penepatan dan pelaksanaan strategi apotek yang tidak tepat, pengambilan keputusan yang tidak tepat hingga apotek tidak melaksanakan perubahan perundang-undangan dan ketentuan lain yang berlaku. Apotek tidak akan pernah lepas dengan tenaga farmasi di dalamnya hingga undang-undang dan peraturan yang berlaku.

1.5.2. Corporate Governance dibatasi pada prinsip akuntabilitas (accountability), transparansi (transparency), pertanggungjawaban (responsibility) dan kewajaran (fairness) menurut FCGI (Forum Corporate Governance Indonesia) yang sudah dimodifikasi.

1.6. Sistematika Penulisan

BAB I Pendahuluan

Pada bab I berisi tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat

12 penelitian, batasan penelitian dan sistematika penulisan

BAB II Tinjauan Teori

Pada bab II berisi tentang penjelasan atas teori-teori yang mendukung penelitian ini dan menjadi dasar melakukan pembahasan hasil penelitian.

BAB III Metode Penelitian

Pada bab III menjelaskan tentang cara yang digunakan dalam melakukan penelitian. Hal tersebut meliputi jenis penelitian, subjek dan objek penelitian, populasi dan sampel, variabel penelitian, pengukuran variabel dan teknik analisis data.

BAB IV Analisis dan Pembahasan

Pada bab IV terdiri dari deskripsi data, analisis data dan pembahasan hasil penelitian yang dilakukan pada apotek yang ada di kota Yogyakarta dan kabupaten Sleman.

BAB V Kesimpulan, Keterbatasan, dan Saran.

Pada bab V terdiri dari kesimpulan atas hasil penelitian yang dilakukan dan merupakan jawaban atas rumusan masalah yang sudah ditentukan sebelumnya. Selanjutnya keterbatasan penelitian dan saran untuk penelitian selanjutnya.

13

2. BAB II

LANDASAN TEORI

2.1. Risiko

Definisi risiko menurut Kamus Besar Bahasa Indonesia (KBBI) adalah akibat yang kurang menyenangkan (merugikan dan membahayakan) dari suatu perbuatan atau tindakan. Menurut Keown, Scott, Martin, dan Petty (2000) risiko adalah prospek suatu hasil yang tidak disukai (operasional sebagai standar deviasi). Menurut Darmawi (2010) risiko merupakan besarnya penyimpanan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian aktual (actual return). Risiko adalah suatu variasi dari hasil-hasil yang dapat terjadi selama periode tertentu dan ketidakpastian atas terjadinya suatu peristiwa. Definisi-definisi tersebut dapat disimpulkan bahwa risiko selalu dihubungkan dengan kemungkinan terjadinya sesuatu yang merugikan yang tidak diduga/tidak diinginkan (Djojosoedarso, 2005).

Menurut Djojosoedarso (2005), risiko dapat dibedakan dengan berbagai macam cara antara lain :

14 2.1.1. Menurut sifat risiko

2.1.1.1. Risiko murni (risiko yang tidak disengaja) adalah risiko yang apabila terjadi akan menimbulkan kerugian dan terjadinya tanpa disengaja.

2.1.1.2. Risiko spekulatif (risiko yang disengaja) adalah risiko yang disengaja dan ditimbulkan oleh yang bersangkutan.

2.1.1.3. Risiko fundamental adalah risiko yang penyebabnya tidak dapat dilimpahkan kepada seseorang dan yang menderita tidak hanya satu atau beberapa orang saja tetapi banyak orang. 2.1.1.4. Risiko khusus adalah risiko yang bersumber pada peristiwa

mandiri dan umumnya mudah diketahui penyebabnya.

2.1.1.5. Risiko dinamis adalah risiko yang timbul karena perkembangan dan kemajuan (dinamika) masyarakat di bidang ekonomi, ilmu dan teknologi.

2.1.2. Menurut sumber/penyebab timbulnya

2.1.2.1. Risiko intern adalah risiko yang berasal dari dalam perusahaan itu sendiri

2.1.2.2. Risiko ekstern adalah risiko yang berasal dari luar perusahaan. Hampir semua kegiatan pelayanan medis maupun nonmedis di Rumah Sakit maupun apotek penuh dengan risiko baik risiko murni maupun risiko yang sudah diperhitungkan. Berat ringannya klasifikasi risiko tergantung pada dampak dan kemungkinan kejadiannya (frekuensi). Khusus di fasilitas kesehatan terdapat istilah risiko klinik (clinical risk)

15 yang bisa terjadi pada siapa saja dan setiap saat (Widajat, 2009). Maka dari itu sangat dibutuhkan risk management dengan beberapa langkah prosedural yaitu identifikasi, analisis, evaluasi, dan kelola risiko (Widajat, 2009).

2.2. Risk Management

Untuk mengelola risiko diperlukan suatu kompetensi yaitu risk management, yang merupakan ilmu, keterampilan, dan upaya sistematis (terdiri dari proses, struktur, dan kultur) untuk mengidentifikasi peristiwa dan menganalisis akar masalah, akibat, dan dampak dari kejadian yang tidak diharapkan serta upaya selanjutnya untuk mengevaluasi sistem dan prosedur yang ada, serta usaha mengantisipasi demi kepentingan mencegah berulangnya kejadian tersebut (Purwadianto, 2005).

Pemahaman risk management memungkinkan manajemen untuk terlibat secara efektif dalam menghadapai ketidakpastian risiko dan peluang yang berhubungan dengan meningkatkan kemampuan organisasi untuk memberikan nilai tambah hingga pada keberlangsungan hingga keberlanjutan bisnis. Menurut COSO ERM (2013), pengertian risk management adalah :

“Enterprise risk management is a process, effected by an entity’s board of directors, management, and other personnel, applied in strategy setting and across the enterprise, designed to identify potential events that may affect the entity, and manage risk to be within the risk appetite, to provide reasonable assurance regarding the achievement of entity objectives”.

16 Menurut COSO ERM (2013), proses risk management dapat dibagi ke dalam delapan komponen, komponen-komponen dari risiko dapat dijelaskan sebagai berikut :

2.2.1. Lingkungan Internal (Internal environment)

Komponen ini berkaitan dengan lingkungan dimana instansi pemerintah berada dan beroperasi. Cakupannya adalah risk management philosophy, integrity, risk perpective, risk appetite, ethical values, struktur organisasi, dan pendelegasian wewenang.

2.2.2. Penentuan Tujuan (Objective setting)

Manajemen menetapkan tujuan-tujuan dari organisasi agar dapat mengidentifikasi, mengakses, dan mengelola risiko. Tujuan dapat diklasifikasikan menjadi tujuan strategis dan tujuan objektif. Seluruh sumber daya manusia yang dimiliki organisasi yang ada pada seluruh divisi dan harus mengerti risiko yang dihadapi.

2.2.3. Identifikasi Risiko (Event identification)

Komponen ini mengidentifikasi kejadian-kejadian potensial baik yang terjadi di lingkungan internal maupun eksternal organisasi mempengaruhi strategi atau pencapaian tujuan dari organisasi. Kejadian tersebut bisa berdampak positif (peluang) namun bisa juga berdampak negatif (risiko). Terdapat empat model dalam identifikasi risiko, yaitu (1) exposure analysis; (2) environmental analysis; (3) threat scenario; (4) brainstorming questions.

17 2.2.4. Penilaian Risiko (Risk Assessment)

Ada dua perspektif dalam menganalisis risiko, yaitu kecenderungan atau peluang (likelihood) dan besaran dari terealisirnya risiko (impact/consequence). Dengan demikian, besarnya risiko atas setiap kegiatan organisasi meupakan perkalian antrara likelihood dan consequence.

Penilaian risiko dapat menggunakan dua teknik yaitu: (1) qualitative techniques yang menggunakan beberapa tools seperti self-assessment (low,medium,high), kuesioner, dan telaah audit internal; dan (2) quantitative techniques yang datanya berbentuk angka yang diperoleh dari tools seperti probability based, non probability models dan benchmarking.

Penilaian risiko adalah proses identifikasi dan analisis risiko yang relevan dengan pencapaian tujuan. Faktor penilaian risiko antara lain: (1) menetapkan tujuan dan sasaran (specifies suitable objectives); (2) mengidentifikasi dan menganalisis risiko (identifies and analyzes risk); (3) penilaian terhadap risiko keuangan (assesses fraud risk); (4) mengidentifikasi dan menganalisis terhadap perubahan yang signifikan (identifies and analyzes significant change).

2.2.5. Sikap atas risiko (Risk Response)

Setelah penilaian risiko harus ada penentuan sikap dari organisasi. Sikap/respon dapat berupa : (1) avoidance, yaitu dihentikannya aktivitas atau pelayanan yang menyebabkan risiko; (2) reduction, yaitu mengambil

18 langkah-langkah yang akan diterapkan untuk mengurangi likelihood atau impact dari risiko; (3) sharing, yaitu mengalihkan atau menanggung bersama risiko atau sebagian dari risiko dengan pihak lain; (4) acceptance, yaitu menerima risiko yang terjadi dan tidak adanya upaya khusus yang dilakukan.

2.2.6. Aktivitas-aktivitas pengendalian (Control Activities)

Ada beberapa jenis pengendalian, diantaranya adalah preventive, detective, corrective, dan directive. Sementara aktivitas pengendalian berupa: (1) pembuatan kebijakan dan prosedur; (2) pengamanan kekayaan organisasi; (3) delegasi wewenang dan pemisahan fungsi; (4) supervisi atasan. Aktivitas pengendalian hendaknya terintegrasi dengan risk management sehingga pengalokasian sumber daya yang dimiliki organisasi dapat menjadi optimal.

2.2.7. Informasi dan komunikasi (Information and Communication) Fokus dari komponen ini adalah menyampaikan informasi yang relevan kepada pihak terkait melalui media komunikasi yang sesuai. Faktor yang harus diperhatikan dalam penyampaian informasi dan komunikasi adalah kualitas informasi, arah komunikasi, dan alat komunikasi. Indikator bahwa informasi tersebut berkualitas yaitu: (1) appropriate; (2) timely; (3) current; (4) accurate; dan (5) accessible. Arah komunikasi dapat bersifat internal dan eksternal. Sedangkan alat komunikasi berupa diantaranya manual, memo, buletin, dan pesan-pesan melalui media elektronik.

19 2.2.8. Monitoring

Kendala pada proses monitoring perlu dicermati seperti reporting defencies yaitu pelaporan yang tidak lengkap atau bahkan berlebihan/tidak relevan. Kendala tersebut bisa timbul dari beberapa faktor, yaitu sumber informasi, materi pelaporan, pihak yang disampaikan laporan, dan arahan bagi pelaporan.

Menurut Djojosoedarso (2005), fungsi pokok risk management terdiri dari:

1. Menemukan kerugian potensial

Artinya berupaya untuk menemukan atau mengidentifikasi seluruh risiko murni yang dihadapi perusahaan, yang meliputi:

a. Kerusakan fisik dari harta kekayaan perusahaan

b. Kehilangan pendapatan atau kerugian lainnya akibat terganggunya operasi perusahaan

c. Kerugian akibat adanya tuntutan hukuman dari pihak lain

d. Kerugian-kerugian yang timbul karena penipuan, tindakan-tindakan criminal lainnya, tidak jujurnya karyawan.

2. Mengevaluasi kerugian potensial

Artinya melakukan evaluasi dan penilaian terhadap semua kegiatan potensial yang dihadapi oleh perusahaan.

20 2.3. Risk Management dalam Pelayanan Kefarmasian

Menurut Depkes 2008, risk management dalam pelayanan kefarmasian terutama medication error meliputi kegiatan: (1) koreksi bila ada kesalahan sesegera mungkin, (2) pelaporan medication error, (3) dokumentasi medication error, (4) pelaporan medication error yang berdampak cedera, (5) supervise setelah terjadinya laporan medication error, (6) sistem pencegahan, (7) pemantauan kesalahan secara periodik, (8) tindakan preventif dan (9) pelaporan ke tim keselamatan pasien tingkat nasional.

Risk management adalah bagian yang mendasar dari tanggung jawab apoteker. Dalam upaya pengendalian risiko, praktik konvensional farmasi telah berhasil menurunkan biaya obat tapi belum mampu menyelesaikan masalah sehubungan dengan penggunaan obat. Tujuan utama risk management pada apotek adalah terkait keselamatan pasien yang sangat kompleks dan banyak hambatan. Konsep keselamatan pasien harus dijalankan secara menyeluruh dan terpadu. Seorang apoteker yang berperan di dalam mikrosistem (apotek, puskesmas, instalasi farmasi rumah sakit, dan sarana pelayanan farmasi lain) dalam membangun keselamatan pasien harus mampu mengelola dengan baik elemen-elemen dalam mikrosistem tersebut seperti sistem pelayanan, sumber daya, sistem inventori, keuangan dan teknologi informasi.

21 2.4. Corporate governance

2.4.1. Definisi corporate governance

Corporate Governance sendiri memiliki definisi menurut beberapa ahli, yaitu menurut Agyeman, Schlosberg, Craven dan Matthews (2016) :

A company that embarks on corporate governance practice offers essential information to its equity holders and other stakeholder, thus minimizing information asymmetry. Corporate governance has been highlighted to be vital to corporate organizations especially in transition and emergent economies.

Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan corporate governance (2016) sebagai berikut : “Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan”.

Bank Dunia (World Bank) mendefinisikan corporate governance sebagai kumpulan hukum, peraturan, dan kaidah-kaidah yang wajib dipenuhi, yang dapat mendorong kinerja sumber-sumber perusahaan untuk berfungsi secara efisien guna menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat secara keseluruhan (Effendi, 2009).

Pelaksanaan corporate governance (tata kelola dalam bahasa Indonesia) yang baik telah menjadi perhatian dan tolak ukur bagi pemangku kepentingan untuk melihat kestabilan dan

22 keberlangsungan perusahaan. Corporate governance yang efektif juga tidak akan menyebabkan fraud dalam suatu perusahaan atau organisasi. Penelitian Law (2011) dengan studi penelitian di Hongkong menunjukkan hasil bahwa implementasi good governance yang terkait dengan efektivitas komite audit, efektivitas audit internal, etika dan moral, peraturan kebijakan etik yang melekat pada karyawan berpengaruh positif pada ketiadaan fraud dalam organisasi.

2.4.2. Prinsip – Prinsip Corporate Governance

Prinsip Corporate governance yang menjadi landasan operasional perusahaan, adalah sebagai berikut :

2.4.2.1. Transparansi

Dengan prinsip dasar keterbukaan dalam melaksanakan proses pengambilan keputusan dan mengemukakan informasi materiil yang relevan mengenai perusahaan melalui cara yang mudah diakses dan dipahami oleh stakeholders. Prinsip tersebut diwujudkan oleh perusahaan dengan cara :

2.4.2.1.1. Mengungkapkan informasi secara tepat waktu, memadai, jelas, akurat, dan dapat diperbandingkan serta mudah diakses oleh stakeholders sesuai dengan haknya. 2.4.2.1.2. Kebijakan perusahaan harus tertulis dan

dikomunikasikan kepada stakeholders yang berhak memperoleh informasi tentang kebijakan tersebut.

23 Informasi yang diungkapkan perusahaan meliputi visi, misi, sasaran usaha, kondisi keuangan, pengelolaan risiko, sistem pengendalian internal, pelaksanaan corporate governance serta kejadian penting yang dapat mempengaruhi kondisi perusahaan. Prinsip keterbukaan yang dianut oleh perusahaan tidak mengurangi kewajiban untuk melindungi informasi rahasia mengenai perusahaan.

2.4.2.2. Akuntabilitas

Dengan prinsip dasar kejelasan fungsi, struktur, sistem dan pelaksanaan serta pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif. Akuntabilitas dalam perusahaan didasarkan pada kewajiban individu dan/atau organ perusahaan berkaitan dengan pelaksanaan wewenang yang dimilikinya dan atau pelaksanaan tanggung jawab yang dibebankan oleh perusahaan kepadanya.

2.4.2.3. Pertanggungjawaban

Dengan prinsip dasar kepatuhan terhadap peraturan perundang-undangan yang berlaku, memenuhi tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

24 2.4.2.4. Kesetaraan dan Kewajaran

Dengan prinsip dasar pelaksanaan kegiatan perusahaan yang senantiasa memperhatikan kepentingan pemegang saham dan stakeholders berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku. Prinsip ini diwujudkan dengan cara memberikan perlakuan yang setara dan wajar kepada setiap stakeholders sesuai dengan manfaat dan kontribusi yang diberikan kepada perusahaan.

2.5. Keberlangsungan Bisnis

Brigham dan Houston (2006) menyatakan bahwa salah satu tujuan penting dalam pendirian suatu perusahaan adalah untuk meningkatkan kesejahteraan pemiliknya atau pemegang saham, atau dengan memaksimalkan kekayaan pemegang saham melalui peningkatan nilai perusahaan. Peningkatan nilai perusahaan dapat dicapai jika perusahaan mampu beroperasi dalam mencapai laba yang ditargetkan. Melalui laba yang diperoleh tersebut, perusahaan akan mampu meningkatkan pertumbuhan perusahaan dan mempertahankan keberlangsungan hidupnya.

Keberlangsungan bisnis suatu perusahaan adalah tujuan utama dari suatu bisnis dari sejak berdirinya entitas bisnis tersebut selain menghasilkan keuntungan semaksimal mungkin, keberlangsungan bisnis sangat berhubungan erat dengan bagaimana manajemen mengelola

25 perusahaan baik dari faktor keuangan maupun faktor non keuangannya (Setiawan, 2006). Keberlangsungan bisnis merupakan asumsi bahwa perusahaan dapat mempertahankan hidupnya secara langsung dan dapat bertahan dalam jangka panjang (Setiawan, 2006).

Indikator keberlangsungan bisnis di apotek terlihat dari jumlah pasien yang datang, baik untuk konsultasi dan membeli obat di Apotek. Jika jumlah kedatangan pasien yang meningkat tentu sejalan dengan meningkatnya tren omzet di Apotek tersebut. Selain itu terkait jumlah varian obat yang ada di Apotek itu sendiri. Jelas semakin banyak jumlah varian item obat menandakan bahwa apotek tersebut berkembang,

2.6. Apotek

Menurut Permenkes No. 35 Tahun 2014, Apotek adalah sarana pelayanan kefarmasian oleh Apoteker. Di pasal 2, pengaturan standar pelayanan kefarmasian di apotek bertujuan untuk : (1) meningkatkan mutu pelayanan kefarmasian; (2) menjamin kepastian hukum bagi tenaga kefarmasian ; (3) melindungi pasien dan masyarakat dari penggunaan obat yang tidak rasional dalam rangka keselamatan pasien (patient safety).

2.7. Apoteker

Menurut Permenkes No. 73 Tahun 2016 tentang Standar Pelayanan Kefarmasian di Apotek, Apoteker harus memahami dan menyadari kemungkinan terjadinya kesalahan pengobatan (medication error) dalam

26 proses pelayanan dan mengidentifikasi, mencegah, serta mengatasi masalah terkait obat, masalah farmakoekonomi, dan farmasi sosial. Untuk menghindari risiko tersebut, apoteker harus menjalankan praktik sesuai standar pelayanan dan kode etik.

2.8. Pengaruh Risk Management Terhadap Keberlangsungan Bisnis Apotek

Risiko adalah kemungkinan kejadian yang berdampak merugikan dimana terjadinya hal yang tidak diharapkan atau tidak terjadinya hal-hal baik yang diharapkan, yang bisa terjadi kapan saja dan dimana saja terhadap siapa saja. Dalam dunia kesehatan, risiko bisa terjadi sejak pemeriksaan dengan dokter, diagnosis oleh dokter, hingga terapi dengan obat-obatan (Jacobalis, 2005). Besar kecilnya risiko berhubungan erat dengan keadaan pasien itu sendiri, tingkat kompetensi (kompetensi apoteker dan asisten apoteker di apotek), dan prosedur dan fasilitas tempat praktik.

Untuk mengelola risiko diperlukan suatu kompetensi yaitu risk management dengan tujuan untuk mengidentifikasi peristiwa dan menganalisis akar masalah, akibat dan dampak dari kejadian yang tidak diharapkan serta upaya selanjutnya untuk merevisi sistem dan prosedur yang ada, serta usaha mengantisipasi demi kepentingan mencegah berulangnya kejadian tersebut. Manajemen risiko (risk management) adalah disiplin yang paling cepat berkembang (Mohammed

27 dan Knapkova, 2016). Risk management merupakan metode yang efektif yang diterapkan dalam rangka mengurangi efek yang tidak diinginkan dari eksposur dan mendapatkan manfaat optimal dari situasi yang berisiko (Essinger dan Rosen, 1991). Risk Management yang efektif bertujuan untuk memberikan keyakinan memadai mengenai pencapaian tujuan perusahaan dan membantu perusahaan dalam mencapai target finansialnya (Pezier, 2002).

Risk management memonitor pencapaian tujuan utama perusahaan atau organisasi dengan cara yang etis untuk memaksimalkan nilai dari pemegang saham dan menyeimbangkan kepentingan antara pimpinan dan karyawan (Demidenko dan McNutt, 2010). Risk management memberikan jaminan untuk jangka panjang terhadap akibat buruk dari risiko melalui risk treatment yang sesuai dengan prosedur (Elias, 2004).

Penelitian terkait telah dilakukan oleh Callahan (2017) yang menyatakan bahwa perusahaan-perusahaan trade di Amerika Serikat yang mengimplementasikan risk management akan memberikan dampak terhadap kinerja operasional yang semakin baik, dalam hal ini indikator yang digunakan untuk melihat kinerja operasional perusahaan adalah ROA (Return on Asset) dan ROE (Return on Equity). Penelitian lainnya yang dilakukan oleh Mohammed dan Knapkova (2016) juga menyimpulkan bahwa adanya hubungan positif antara risk management dengan kinerja perusahaan untuk perusahaan yang sudah listing di Praha, Ceko.

28 COSO-ERM (2004), Lam (2001), dan Tonello (2007) memprediksi bahwa risk management yang efektif akan meningkatkan kinerja operasional. Baxter, Bedard, Hoitash dan Yezegel (2013) dan McShane, Nair, dan Rustambekov (2011) mengevaluasi pengaruh risk management terhadap kinerja operasional dari perusahaan keuangan dan asuransi dan menyatakan bahwa hasil penelitian mereka tidak bisa digeneralisasi untuk industri lainnya. Maka dari itu peneliti ingin menguji hasil penelitian-penelitian terdahulu untuk industri yang berbeda yaitu industri apotek di Yogyakarta dan Sleman.

Berdasarkan hasil penelitian di atas maka risk management akan membantu perusahaan dalam meningkatkan kinerja sehingga mampu mewujudkan keberlangsungan bisnis yang diharapkan. Perusahaan atau organisasi yang menerapkan risk management dengan efektif, berarti memahami dengan baik tentang kekuatan dan kelemahan yang menjadi faktor kesuksesan di masa mendatang. Risk management dapat meningkatkan kemungkinan kesuksesan dan menurunkan kemungkinan kegagalan serta ketidakpastian yang berkaitan dengan proses pencapaian tujuan organisasi. Sehingga tujuan akhir dari penerapan risk management adalah meminimalisir dampak kerugian yang bisa terjadi dan mempertahankan nilai maksimal yang ada pada seluruh aktifitas organisasi. Oleh karena itu peneliti merumuskan hipotesis sebagai berikut : H1 = risk management berpengaruh positif terhadap keberlangsungan bisnis apotek di kota Yogyakarta dan kabupaten Sleman.

29 2.9. Pengaruh Corporate Governance Terhadap Keberlangsungan Bisnis

Apotek

Penerapan prinsip-prinsip corporate governance adalah suatu penerapan prinsip yang mengatur, mengelola, dan mengawasi proses pengendalian usaha sekaligus sebagai bentuk perhatian kepada stakeholders, karyawan, kreditor, hingga masyarakat sekitar. Dengan adanya transparansi yang ditunjang dengan hukum dan undang-undang yang jelas maka akan meningkatkan tingkat kepercayaan masyarakat terhadap penyelenggaraan perusahaan. Dengan adanya akuntabilitas, dapat mengetahui tingkat pencapaian misi yang telah ditetapkan sebelumnya. Dengan adanya responsibilitas, diharapkan akan menyadarkan pimpinan dalam melaksanakan kegiatannya agar lebih profesional dan penuh etika sehingga kinerja meningkat.

Wandroski et al. (2017) dalam penelitiannya menyatakan bahwa peneliti-peneliti sebelumnya memberikan hasil yang tidak konsisten terkait hubungan antara corporate governance dengan kinerja suatu perusahaan atau organisasi. Renders et al., 2010 menyatakan bahwa adanya hubungan positif untuk perusahaan-perusahaan yang sudah listing di Eropa, sedangkan penelitian Shahwan (2015) tidak mendukung hubungan positif antara praktik corporate governance dan kinerja keuangan di perusahaan-perusahaan yang listing di Mesir. Begitupun dengan hasil penelitian Wandroski et al., 2017 di Brazil bahwa tidak ditemukan hubungan yang positif.

30 Karena terjadi ketidakkonsistenan terhadap hasil penelitian hubungan antara corporate governance dengan kinerja perusahaan maka peneliti tertarik untuk melakukan penelitian di apotek sebagai perusahaan non-keuangan yang merupakan bisnis mikro dengan dampaknya terhadap keberlangsungan bisnis, sehingga hipotesis yang dirumuskan sebagai berikut :

H2 = corporate governance berpengaruh positif terhadap keberlangsungan bisnis apotek di kota Yogyakarta dan kabupaten Sleman.

2.10. Risk management memoderasi pengaruh corporate governance terhadap keberlangsungan bisnis Apotek

Riset The Indonesian Institute for Corporate Governance (IICG, 2002), menemukan bahwa alasan utama perusahaan menerapkan corporate governance adalah kepatuhan terhadap regulasi atau peraturan. Perusahaan meyakini bahwa implementasi CG merupakan bentuk lain penegakan etika bisnis dan etika kerja dan berhubungan dengan peningkatan citra perusahaan. Perusahaan yang mempraktikkan corporate governance akan mengalami perbaikan citra dan peningkatan nilai perusahaan.

Ketidakkonsistenan hasil penelitian terdahulu membuat peneliti mempunyai argumen bahwa ada faktor lain yang dapat mempengaruhi pengaruh corporate governance terhadap kinerja perusahaan. Penelitian ini mencoba mengembangkan penelitian sebelumnya dengan menambahkan risk management sebagai variabel moderasi. Hal ini sesuai

31 dengan penelitian Badriyah et al. (2015) yang menyatakan bahwa Risk Management Committee (RMC) akan mempengaruhi hubungan corporate governance dengan kinerja perusahaan. RMC berkontribusi pada peningkatan kinerja perusahaan. Risk Management Committee (RMC) membantu perusahaan untuk membuat sistem risk management bekerja secara efektif. Risk management memiliki peran penting untuk memperkuat penerapan corporate governance yang efektif.

Perusahaan yang mengenali dan mengatasi risiko akan mendapatkan keunggulan kompetitif dalam jangka panjang (Lipworth, 1997). Blanchard (2003) menyatakan perlu mengadopsi suatu framework manajemen risiko untuk dapat mencapai tujuan corporate governance. Dari pernyataan-pernyataan tersebut maka peneliti yakin bahwa kondisi risk management yang efektif mampu memoderasi pengaruh corporate governance terhadap keberlangsungan bisnis. Kondisi risk management yang semakin efektif akan semakin memberikan keyakinan kepada apotek bahwa pengaruh corporate governance terhadap keberlangsungan bisnis akan semakin kuat.

Penerapan corporate governance yang baik tidak terlepas dari pengelolaan risiko yang cermat, sistematis, dan terpadu. Semakin baik pemahaman tentang risiko dan mutu pelayanan di apotek, maka akan meningkatkan kewajiban setiap karyawan dalam memahami tentang visi misi apotek serta kaitannya dengan peraturan tentang pelayanan di apotek yang sangat kompleks. Oleh karena itu, kemauan dan kemampuan

32 bersama dalam mengelola mutu, risiko, tata kelola, dan keselamatan pasien secara terpadu akan membantu mewujudkan keberlangsungan bisnis apotek di tengah persaingan bisnis yang semakin tinggi.

H3 = risk management memoderasi pengaruh corporate governance terhadap keberlangsungan bisnis apotek di kota Yogyakarta dan kabupaten Sleman.

2.11. Kerangka Berpikir

Apotek erat kaitannya dengan obat dan pasien, sehingga tidak bisa sembarangan dalam melakukan proses penjualan di apotek. Apotek harus memiliki apoteker sesuai peraturan yang telah ditetapkan oleh menteri kesehatan Republik Indonesia yang memiliki tanggung jawab dalam menjalankan kegiatan pelayanan kefarmasian sesuai standar profesinya. Walaupun begitu, makin banyak apotek baru bermunculan sehingga persaingan antar apotek makin besar. Peneliti kali ini ingin melihat seberapa mampu apotek-apotek di Yogyakarta dan Sleman berkembang dan berlangsung di tengah persaingan yang semakin tinggi dilihat dari sisi risk management dan corporate governance.

Melalui pemaparan diatas dapat dilihat bahwa risk management dan corporate governance yang efektif menjadi penting dalam upaya keberlangsungan bisnis apotek. Oleh karena itu, kerangka pemikiran digambarkan pada gambar 2.1. Berikut adalah gambar skema kerangka pemikiran untuk penelitian ini :

33 Gambar 2.1. Skema Kerangka Berpikir

Melalui skema kerangka berpikir tersebut menunjukkan alur pemikiran dari peneliti. Kerangka pemikiran menunjukkan tiap-tiap variabel memiliki pengaruh yang ditunjukkan dengan gambar anak panah. Variabel risk management merupakan variabel independen dan variabel moderasi yang akan memoderasi pengaruh variabel corporate governance terhadap keberlangsungan bisnis. Arah hubungan dari setiap bagan dijelaskan sebagai berikut :

H1 menunjukkan arah pengaruh risk management terhadap keberlangsungan bisnis.

H2 menunjukkan arah pengaruh corporate governance terhadap keberlangsungan bisnis.

H3 menunjukkan arah pengaruh risk management sebagai variabel moderasi yang mampu memoderasi pengaruh corporate governance terhadap keberlangsungan bisnis.

Corporate Governance Keberlangsungan Bisnis

H1

Risk Management

H3 H2

34

3. BAB III

METODE PENELITIAN

3.1. Metode Penelitian

Menurut Sugiyono (2012) metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu dengan cirri-ciri keilmuwan, yaitu rasional, empiris, dan sistematis. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kuantitatif.

Metode deskriptif adalah statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya (Sugiyono, 2010). Dapat disimpulkan bahwa metode deskriptif dengan pendekatan kuantitatif merupakan metode yang bertujuan untuk menggambarkan fakta-fakta yang ada serta menjelaskan tentang hubungan antar risk management dan corporate governance dengan keberlangsungan bisnis apotek di Yogyakarta dan Sleman dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

35 3.2. Tempat Penelitian

Penelitian dilakukan di apotek-apotek di wilayah Yogyakarta dan Sleman.

3.3. Waktu Penelitian

Penelitian dilakukan dari bulan Januari – Maret 2018. 3.4. Subjek Penelitian

Subjek dalam penelitian ini adalah Apoteker Penanggung Jawab dan Apoteker Pendamping yang mengetahui tentang risk management dan corporate governance pada operasional apotek.

3.5. Objek Penelitian

Objek penelitian ini adalah opini dan jawaban kuesioner dari para Apoteker yang mengetahui tentang risk management dan corporate governance pada operasional apotek.

3.6. Populasi dan Sampel Penelitian

Populasi penelitian yang digunakan adalah apotek-apotek di kota Yogyakarta dan kabupaten Sleman sebanyak 421 apotek berdasarkan data Dinas Kesehatan tahun 2017. Metode pengambilan sampel adalah dengan teknik acak sederhana menggunakan program excel.

3.7. Instrumen Penelitian

Pertanyaan di daftar kuesioner dengan apoteker menggunakan daftar pertanyaan yang sudah dibuat.

36 3.8. Data

3.8.1. Data Penelitian

Data yang digunakan dalam penelitian ini, yaitu data primer. Menurut Sekaran dan Bougie (2013), data primer adalah data yang diperoleh dari tangan pertama yang digunakan untuk analisis berikutnya dalam rangka menemukan solusi atau masalah yang diteliti.

Data primer diperoleh dari jawaban kuesioner dari pihak-pihak terkait untuk memberikan gambaran risk management dan corporate governance di apotek di kota Yogyakarta dan kabupaten Sleman.

3.8.2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah survei dengan menyebarkan kuesioner kepada apoteker penanggung jawab dan apoteker pendamping yang mengetahui risk management, corporate governance, dan keberlangsungan bisnis di apotek. Kuesioner diberikan dengan beberapa pertanyaan yang mudah dimengerti, sehingga responden akan lebih mudah dalam melakukan pengisian. Jawaban responden adalah kondisi nyata yang terjadi pada objek penelitian. Untuk mengukur respon dari setiap pertanyaan menggunakan skala Likert dengan interval 1 sampai 5 dengan ketentuan tertentu.

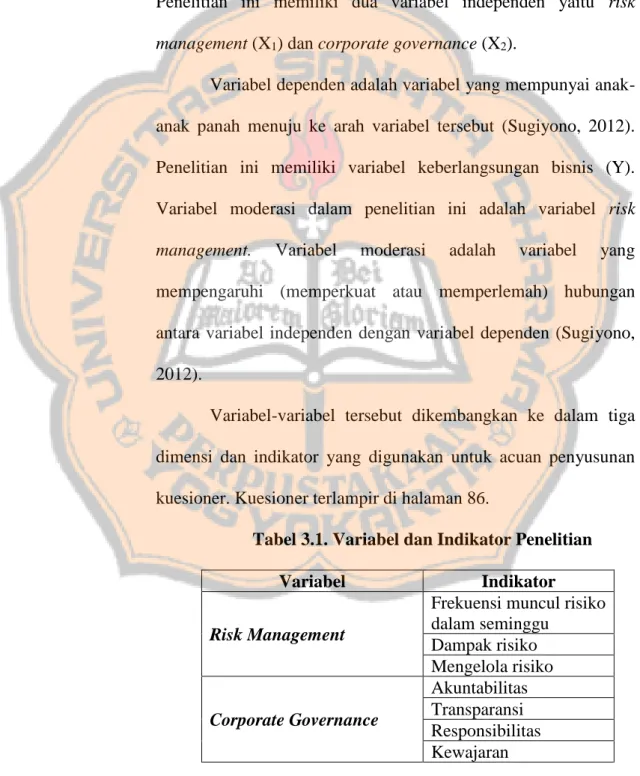

37 3.8.3. Variabel dan Indikator Penelitian

Variabel independen adalah semua variabel yang tidak ada penyebab-penyebab eksplisitnya atau dalam diagram tidak ada anak-anak panah yang menuju kearahnya (Sugiyono, 2012). Penelitian ini memiliki dua variabel independen yaitu risk management (X1) dan corporate governance (X2).

Variabel dependen adalah variabel yang mempunyai anak-anak panah menuju ke arah variabel tersebut (Sugiyono, 2012). Penelitian ini memiliki variabel keberlangsungan bisnis (Y). Variabel moderasi dalam penelitian ini adalah variabel risk management. Variabel moderasi adalah variabel yang mempengaruhi (memperkuat atau memperlemah) hubungan antara variabel independen dengan variabel dependen (Sugiyono, 2012).

Variabel-variabel tersebut dikembangkan ke dalam tiga dimensi dan indikator yang digunakan untuk acuan penyusunan kuesioner. Kuesioner terlampir di halaman 86.

Tabel 3.1. Variabel dan Indikator Penelitian

Variabel Indikator

Risk Management

Frekuensi muncul risiko dalam seminggu Dampak risiko Mengelola risiko Corporate Governance Akuntabilitas Transparansi Responsibilitas Kewajaran

38 Variabel Indikator Keberlangsungan Bisnis Pendapatan apotek bulanan Jumlah kedatangan pasien per hari

Jumlah varian item obat di apotek

3.8.4. Metode Pengujian Instrumen 3.8.4.1. Uji Validitas

Sebelum melakukan analisis variabel, instrumen penelitian yang digunakan harus diuji validitasnya dengan tujuan meyakinkan semua pihak bahwa data yang digunakan dalam penelitian valid. Sugiyono (2012) menyatakan bahwa valid artinya instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Menurut Creswell (2014), pada penelitian kualitatif, validitas ialah memeriksa ketepatan temuan dengan melaksanakan beberapa prosedur (Gibbs, 2007 dalam Creswell, 2014). Validitas didasarkan pada kepastian atau keakuratan hasil penelitian dari sudut pandang peneliti, partisipan, atau pembaca secara umum.

Menurut Cooper (2012), validitas kuantitatif adalah validitas isi (content validity) dan validitas gagasan (construct validity). Validitas isi adalah sejauh mana instrumen menyediakan cakupan pertanyaan penyelidikan yang memadai sebagai panduan studi.

39 Uji validitas dalam penelitian ini dengan mengkorelasikan setiap butir skor total dengan bantuan program SPSS 24. Pengujian validitas dilakukan dengan membandingkan r-tabel dengan r-hitung. Kriteria penetapan validitas adalah jika r-hitung > r-tabel, maka instrumen dikatakan valid, begitu sebaliknya jika r-hitung < r-tabel, maka instrumen tersebut dikatakan tidak valid. 3.8.4.2. Uji Reliabilitas

Reliabilitas (reliability) adalah kontributor yang dibutuhkan untuk validitas, tetapi bukan kondisi yang cukup memadai untuk validitas (Cooper, 2012). Suatu ukuran bersifat reliabel hingga pada tingkatan dimana ukuran tersebut memberikan hasil yang konsisten.

Ghozali (2011) menyebutkan reliabilitas menunjukkan bahwa suatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat ukur yang menunjukkan ketepatan dan kemantapan dalam mengukur variabel. Pengujian reliabilitas menggunakan program SPSS 24 dengan metode Cronbach Alpha (α). Apabila hasil perhitungan nilai α lebih besar dari 0.7 maka instrumen dapat dikatakan reliabel.

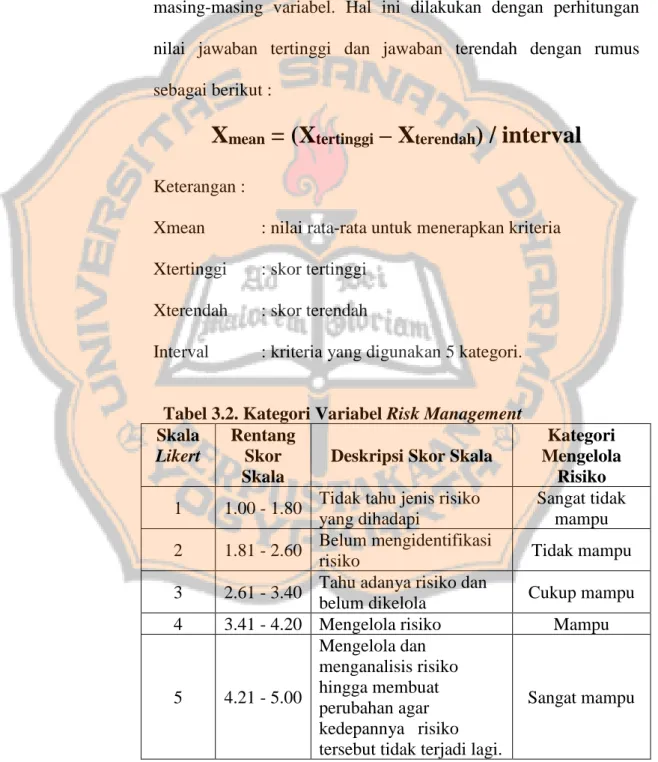

40 3.8.5. Analisis Deskriptif

Teknik analisis data kuantitatif menggunakan statistik deskriptif. Analisis statistik deskriptif digunakan untuk analisis data responden. Pada penelitian ini digunakan kriteria rata-rata dari masing-masing variabel. Hal ini dilakukan dengan perhitungan nilai jawaban tertinggi dan jawaban terendah dengan rumus sebagai berikut :

X

mean= (X

tertinggi– X

terendah) / interval

Keterangan :

Xmean : nilai rata-rata untuk menerapkan kriteria Xtertinggi : skor tertinggi

Xterendah : skor terendah

Interval : kriteria yang digunakan 5 kategori.

Tabel 3.2. Kategori Variabel Risk Management Skala

Likert

Rentang Skor Skala

Deskripsi Skor Skala

Kategori Mengelola

Risiko 1 1.00 - 1.80 Tidak tahu jenis risiko

yang dihadapi

Sangat tidak mampu 2 1.81 - 2.60 Belum mengidentifikasi

risiko Tidak mampu

3 2.61 - 3.40 Tahu adanya risiko dan

belum dikelola Cukup mampu 4 3.41 - 4.20 Mengelola risiko Mampu

5 4.21 - 5.00 Mengelola dan menganalisis risiko hingga membuat perubahan agar kedepannya risiko tersebut tidak terjadi lagi.

Sangat mampu