PT GLOPACK PACKAGING

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

FARALITA SAPUTRI 3110801045

PROGRAM STUDI AKUNTANSI

JURUSAN ADMINISTRASI NIAGA

POLITEKNIK NEGERI BATAM

2011

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Faralita Saputri

NIM : 3110801045

Tanda Tangan :

LEMBAR PENGESAHAN

TUGAS AKHIR

PERLAKUAN AKUNTANSI TERHADAP IMBALAN KERJA

JANGKA PENDEK KARYAWAN PADA PT GLOPACK

PACKAGING

Oleh: FARALITA SAPUTRI 3110801045 BATAM, 02 Agustus 2011 Dosen Pembimbing Bambang Hendrawan, ST, M.MS 100014Dosen Penguji I Dosen Penguji II

Sinarti, SE, M.Sc, Akt Marihot Nasution, SE

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Negeri Batam. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini, sangatlah sulit bagi saya untuk menyelesaikan tugas akhir ini. Oleh karena itu, saya mengucapkan terima kasih kepada:

1. Bapak Priyono Eko Sanyoto selaku Direktur Politeknik Negeri Batam.

2. Bapak Bambang Hendrawan selaku dosen pembimbing yang telah menyediakan waktu, tenaga dan pikiran untuk mengarahkan saya dalam penyusunan tugas akhir ini.

3. Ibu Nanik Lestari selaku dosen wali yang selalu memberi motivasi dan dukungan kepada penulis.

4. Semua Dosen Akuntansi dan staff Politeknik Negeri Batam yang telah membantu penulis selama masa perkuliahan.

5. Orang tua dan keluarga saya yang telah banyak memberikan bantuan dukungan material dan moral.

6. Ibu Lulu selaku pembimbing saya di perusahaan, yang telah banyak membantu dalam usaha memperoleh data yang saya perlukan.

7. Semua staff PT Glopack Packaging, yang telah memberikan bantuan dan masukan kepada penulis.

8. Sahabat-sahabat baikku, miami, eby, ririn, ika, selly, devi, icha, yang telah banyak membantu saya dalam menyelesaikan tugas akhir ini.

9. Teman-teman satu angkatan khususnya angkatan 2008.

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

Batam, 02 Agustus 2011 Penulis

Faralita Saputri 3110801045

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:Nama : Faralita Saputri

NIM : 3110801045

Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi/Karya Ilmiah

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Noneksklusif (Non-exclusive

Royalty-Free Right) atas karya ilmiah saya yang berjudul:

“Perlakuan Akuntansi Terhadap Imbalan Kerja Jangka Pendek Karyawan Pada PT Glopack Packaging”

Dengan Hak Bebas Royalti Nonekslusif ini politeknik Negeri Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di: Batam

Pada tanggal: 02 Agustus 2011 Yang menyatakan

DAFTAR ISI

Halaman judul ………...………i

Lembar Pernyataan Orisinalitas ………...………...ii

Lembar Pengesahan ………...iii

Kata Pengantar ………..………..iv

Lembar Persetujuan Publikasi Karya Ilmiah ...………...v

Daftar isi ………...………..vi

Dafatr Tabel ………...……….vii

Daftar Gambar ………..………viii

Daftar Lampiran ………...………..ix

Abstrak ………...………...x BAB I PENDAHULUAN………...……1 1.1 Latar Belakang ……….…...…..1 1.2 Rumusan Masalah ……….…...…..3 1.3 Batasan Masalah ………..3 1.4 Tujuan Penelitian ………..4 1.5 Manfaat Penelitian ……….…...…..4 1.6 Sistematika Penelitian ……….…...…..5

BAB II TINJAUAN PUSTAKA...7

2.1 Pengertian Imbalan Kerja ………..7

2.2 Unsur-unsur Gaji atau Imbalan Kerja ………..9

2.3 Potongan-potongan Gaji atau Imbalan kerja ………10

2.4 Dokumen yang Digunakan ………11

2.5 Catatan Akuntansi yang Digunakan ………13

2.6 Pengakuan dan Pengukuran Imbalan Kerja Jangka Pendek Menurut PSAK No.24 ...14

2.6.1 Imbalan Kerja Jangka Pendek ...14

2.6.2 Cuti Berimbalan Jangka Pendek ……….………...…15

2.6.3 Program Bagi Laba dan Bonus ……….………...…16

BAB III METODE PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ………...…….17

3.1 Metode Penelitian ………...…….17

3.1.1 Objek Penelitian ………17

3.1.2 Teknik Pengumpulan Data ………17

3.1.3 Metode Analisi Data ………18

3.2 Gambaran Umum Perusahaan ………18

3.2.1 Sejarah Berdirinya Perusahaan ………19

3.2.3 Struktur Organisasi Perusahaan ………21

3.2.4 Job Deskriptions ………....…23

BAB IV PEMBAHASAN ...26

4.1 Proses Penggajian Pada PT Glopack Packaging ………...….26

4.2 Perlakuan Akuntansi Terhadap Imbalan Kerja Jangka Pendek Pada PT Glopack Packaging ………...……….27

4.2.1 Pengakuan dan Pencatatan Imbalan Kerja Jangka Pendek atau Biaya Gaji pada PT Glopack Packaging ………...……….27

4.2.2 Penilaian Imbalan Kerja Jangka Pendek atau Biaya gaji Pada PT Glopack Packaging ……….………...28

4.2.3 Penyajian Imbalan Kerja Jangka Pendek atau Biaya Gaji Pada PT Glopack Packaging ………….………...33

4.3 Perbandingan Perlakuan Akuntansi Terhadap Imbalan Kerja Jangka Pendek Pada PT Glopack Packaging dengan PSAK No. 24 ………....36

BAB V PENUTUP ………...……….42

5.1 Kesimpulan ………...….……….42

5.2 Saran ……….…...……….43

DAFTTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 4.1. Perbandingan Perlakuan Akuntansi Terhadap Imbalan Kerja

DAFTAR GAMBAR

Gambar 3.1. Produk yang Dihasilkan PT Glopack Packaging …...……….20 Gambar 3.2. Struktur Organisasi PT Glopack Packaging …………...……….22 Gambar 4.1. Slip Gaji PT Glopack Packaging ………...……….31 Gambar 4.2. Perhitungan Gaji PT Glopack Packaging …………...……….32 Gambar 4.3. Penyajian Salary Expense di Rugi Laba …………...……….34 Gambar 4.4 Penyajian Salary Payable di Neraca ………...……….35

DAFTAR LAMPIRAN

Lampiran 1 Attendance Daily Report …………...……….…....44

Lampiran 2 Overtime Report ………...………...…..45

Lampiran 3 Out Going Worker …………...………...…..46

Lampiran 4 Short Pay Salary ………...………...…..47

Lampiran 5 Leave Application Form …………...……….…48

Lampiran 6 Uraian Kegiatan ………...………...49

Lampiran 7 Sistem dan Prosedur di Bagian Payroll ………...……...50

Lampiran 8 Flow Chart Sistem/Prosedur ………...……….52

Lampiran 9 Media, Dokumen, Peralatan dan Data yang Diperlukan …...……….53

Lampiran 10 Identifikasi Permasalahan Magang ………...……...54

ABSTRAK

Nama : Faralita SaputriProgram Studi : Akuntansi

Judul : Perlakuan Akuntasi Terhadap Imbalan Kerja Jangka Pendek Karyawan Pada PT Glopack Packaging

Tugas Akhir ini membahas bagaimana perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan PT Glopack Packaging, yaitu untuk mengetahui bagaimana cara mengakui, menilai serta menyajikannya. Penelitian ini dilakukan di Bagian Payroll pada PT Glopack Packaging. Teknik pengumpulan data menggunakan observasi, wawancara, dan studi dokumentasi. Metode analisis data yang digunakan adalah metode analisis deskriptif. Analisis dilakukan dengan membandingkan perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan pada PT Glopack Packaging dengan perlakuan akuntansi menurut standar akuntansi keuangan khususnya PSAK No. 24 tentang imbalan kerja jangka pendek. Berdasarkan analisis yang telah dijelaskan dalam pembahasan, diperoleh hasil bahwa perlakuan akuntansi terhadap imbalan kerja jangka pendek terkait dengan Pengakuan, pencatatan, penilaian, dan penyajian telah sesuai dengan PSAK No. 24.

Kata kunci:

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada umumnya tujuan dari pendirian suatu perusahaan adalah mendapatkan keuntungan yang sebesar-besarnya. Oleh karena itu, untuk menjalankan suatu perusahaan diperlukan banyak faktor yang mendukung terutama dalam bidang ketenagakerjaan. Dalam hal ini dibutuhkan tenaga kerja yang handal di bidangnya. Maka dari itu, perusahaan memiliki kewajiban memberi imbalan kerja kepada karyawan sesuai dengan resiko kerja masing-masing karyawan itu sendiri.

PT Glopack Packaging adalah perusahaan yang bergerak di bidang manufaktur. Produk yang dihasilkan mereka tidak hanya dipasarkan di dalam negeri tetapi juga melakukan ekspor ke luar negeri. Semua perusahaan, baik perusahaan kecil maupun perusahaan besar, pada umumnya membutuhkan tenaga kerja untuk menjalankan usahanya. Sehingga dalam hubungan timbal baliknya tenaga kerja akan mendapatkan imbalan kerja yang sesuai dengan resiko pekerjaan masing-masing.

Menurut PSAK No. 24, imbalan jangka pendek adalah imbalan kerja (selain dari pesangon pemutusan kontrak kerja dan imbalan berbasis ekuitas) yang jatuh tempo dalam waktu 12 bulan setelah akhir periode pelaporan saat pekerja memberikan jasa. Imbalan jangka pendek mencakup hal-hal seperti upah, gaji,

iuran jaminan sosial, cuti-berimbalan jangka pendek, utang bagi laba, utang bonus, serta imbalan non-moneter untuk pekerja.

Data yang digunakan untuk menyiapkan laporan penggajian pada PT Glopack Packaging berasal dari data absensi dari supervisor, kemudian data tersebut diterima oleh bagian payroll untuk diproses. Absensi yang telah diterima tersebut dicocokkan dengan kartu jam kerja (punchcard) karyawan. Kemudian data yang telah diproses, dilaporkan ke bagian accounting dan konsultan pajak. Apabila telah sesuai dan disetujui oleh keduanya, maka bagian payroll membuat slip gaji karyawan. Pembagian slip gaji karyawan dilakukan sebelum penerimaan gaji atau imbalan kerja. Perhitungan imbalan kerja harus dilakukan secara tepat dan benar. Agar perhitungan imbalan kerja karyawan dapat dilakukan dengan tepat maka perhitungan imbalan kerja harus disesuaikan dengan standar akuntansi dan juga peraturan yang ditetapkan oleh pemerintah tentang ketenagakerjaan.

Oleh karena itu, penulis ingin mencoba meneliti perlakuan akuntansi terhadap imbalan kerja jangka pendek pada PT Glopack Packaging, untuk mengetahui bagaimana cara mengakui, menilai serta menyajikannya. Berdasarkan uraian latar belakang di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “PERLAKUAN AKUNTANSI TERHADAP IMBALAN KERJA JANGKA PENDEK KARYAWAN PADA PT GLOPACK PACKAGING”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis merumuskan masalah sebagai berikut:

a. Bagaimana perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan pada PT Glopack Packaging.

b. Bagaimana perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan menurut PSAK No. 24 dibandingkan dengan perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan pada PT Glopack Packaging.

1.3 Batasan Masalah

Agar penelitian ini lebih mengarah pada tujuan yang diharapkan, maka penulis membatasi ruang lingkup penelitian:

a. Batasan Data

Data yang digunakan dalam penelitian ini merupakan data yang terkait dengan imbalan kerja jangka pendek karyawan pada periode bulan Januari tahun 2011.

b. Batasan lapangan

Batasan lapangan penelitian ini dilakukan di PT Glopack Packaging bagian

payroll.

c. Batasan Aspek

Dalam penelitian ini penulis ingin mengetahui perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan. Dengan melihat proses penggajian perusahaan, perlakuan akuntansi perusahaan yang meliputi pengakuan,

penilaian dan penyajian gaji karyawan, serta perbandingan perlakuan akuntansi perusahaan dengan PSAK No. 24.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan adalah:

a. Untuk mengetahui perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan pada PT Glopack Packaging.

b. Untuk mengetahui perbandingan antara perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan menurut PSAK No. 24 dengan perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan pada PT Glopack Packaging.

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah: a. Bagi perusahaan

Hasil penelitian ini diharapkan dapat dijadikan bahan pertimbangan dan masukan bagi perusahaan, untuk melakukan perbaikan dari kelemahan-kelemahan dalam perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan yang diterapkan perusahaan saat ini, sehingga dapat meminimalkan kesalahan di masa yang akan datang.

b. Bagi penulis

Penulis dapat menerapkan teori yang telah diperoleh dalam proses belajar mengajar, serta penelitian ini bermanfaat untuk mengembangkan dan

mempererat teori secara nyata, dan juga mengetahui secara pasti perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan di perusahaan. c. Bagi pembaca

Hasil penelitian ini diharapkan dapat menjadi tambahan wawasan, informasi, dan juga referensi bagi pembaca yang membutuhkan.

1.6 Sistematika Penulisan

Untuk mempermudah dan memahami pembahasan penelitian ini, penulis mengelompokkannya dalam beberapa sub-sub judul yang akan diuraikan pada bab dengan sistematika penulisan sebagai berikut:

Bab I Pendahuluan

Bab ini berisi tentang latar belakang penelitian, rumusan masalah, penjelasan mengenai tujuan dan manfaat dari penelitian serta sistematika pembahasan yang memberikan gambaran secara singkat mengenai keseluruhan pembahasan tugas akhir ini.

Bab II Tinjauan Pustaka

Bab ini berisi tentang pengertian imbalan kerja, unsur-unsur gaji atau imbalan kerja, potongan-potongan imbalan kerja, dokumen yang digunakan, catatan akuntansi yang digunakan, pengakuan dan pengukuran imbalan kerja jangka pendek menurut PSAK No. 24

Bab III Metodologi Penelitian dan Gambaran Umum Perusahaan

Di dalam bab ini akan dijelaskan mengenai objek penelitian, teknik pengumpulan data, metode analisis data yang digunakan adalah analisis deskriptif serta gambaran umum perusahaan yang meliputi sejarah berdirinya perusahaan, produk yang dihasilkan, dan struktur organisasi perusahaan.

Bab IV Pembahasan

Di dalam bab ini menguraikan deskripsi objek penelitian yaitu data-data serta bagian-bagian yang terkait dalam perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan di perusahaan dan analisis hasil penelitian perlakuan akuntansi yang telah sesuai dengan PSAK No. 24 tentang imbalan kerja, yang menggunakan analisis deskriptif.

Bab V Penutup

Bab ini berisi kesimpulan berdasarkan hasil analisis bab-bab sebelumnya, dan saran yang mungkin berguna sebagai perbaikan kepada pihak terkait.

BAB II

TINJAUAN PUSTAKA

Menurut Jusup (2005), kewajiban perusahaan kepada para karyawan dalam bentuk upah dan gaji yang belum dibayar, kadang-kadang cukup besar jumlahnya. Lebih-lebih dalam perusahaan yang memiliki tenaga kerja yang banyak jumlahnya, biaya gaji seringkali mencerminkan jumlah yang cukup besar bila dibandingkan dengan jenis biaya yang lain. Selain gaji, perusahaan biasanya juga memberikan berbagai kompensasi berupa tunjangan-tunjangan. Dengan adanya berbagai komponen yang harus dibayarkan kepada karyawan, maka diperlukan akuntansi penggajian yang tepat, disertai pengawasan yang memadai.

Akuntansi penggajian tidak semata-mata menyangkut soal pembayaran gaji atau upah kepada para karyawan. Perusahaan juga mempunyai kewajiban untuk menyelenggarakan administrasi penggajian untuk setiap karyawan, termasuk juga data pajak penghasilan tiap karyawan (Jusup, 2005).

2.1 Pengertian Imbalan Kerja

Menurut PSAK No. 24, pembayaran kepada tenaga kerja dapat dibedakan kepada dua pengertian, yaitu gaji dan upah. Dalam pengertian sehari-hari gaji diartikan sebagai pembayaran kepada pekerja-pekerja tetap dan tenaga kerja profesional. Pembayaran tersebut biasanya sebulan sekali, sedangkan upah dimaksudkan sebagai pembayaran kepada pekerja-pekerja kasar yang pekerjaannya selalu berpindah-pindah. Di dalam

teori ekonomi upah diartikan sebagai pembayaran atas jasa-jasa fisik maupun mental yang disediakan oleh tenaga kerja kepada para pengusaha.

Menurut PSAK No. 24 juga, imbalan kerja (employee benefits) adalah seluruh bentuk imbalan yang diberikan perusahaan atas jasa yang diberikan oleh pekerja. Oleh karena itu, mengharuskan perusahaan untuk mengakui kewajiban jika pekerja telah memberikan jasanya dan berhak memperoleh imbalan kerja yang akan dibayarkan di masa depan dan beban jika perusahaan menikmati manfaat ekonomis yang dihasilkan dari jasa yang diberikan oleh pekerja yang berhak memperoleh imbalan kerja. Imbalan kerja meliputi imbalan yang diberikan kepada pekerja atau tanggungannya dan harus diselesaikan dengan pembayaran, baik secara langsung kepada pekerja, suami atau isteri mereka, anak-anak atau tanggungan lainnya, atau kepada pihak lain. Pekerja dapat memberikan jasanya kepada perusahaan secara penuh waktu, paruh waktu, permanen atau sistem kontrak.

Di dalam PSAK No. 24 disebutkan pengertian salah satunya imbalan kerja jangka pendek (short-term employee benefit) adalah imbalan kerja (selain dari pesangon pemutusan kontrak kerja dan imbalan berbasis ekuitas) yang jatuh tempo dalam waktu 12 bulan setelah akhir periode pelaporan saat pekerja memberikan jasa. Imbalan kerja jangka pendek mencakup hal-hal seperti:

a. Upah, gaji dan iuran jaminan sosial

b. Cuti-berimbalan jangka pendek (seperti cuti tahunan dan cuti sakit) pada saat ketidakhadiran diperkirakan terjadi dalam waktu 12 bulan setelah akhir periode pelaporan saat pekerja memberikan jasa.

c. Utang bagi laba dan utang bonus dalam waktu 12 bulan setelah akhir periode pelaporan saat pekerja memberikan jasanya.

d. Imbalan non-moneter (seperti imbalan kesehatan, rumah, mobil, dan barang atau jasa yang diberikan secara cuma-cuma atau melalui subsidi) untuk pekerja.

2.2 Unsur-unsur gaji atau imbalan kerja

Menurut Supriyono (1999), unsur-unsur gaji terdiri atas: a. Gaji pokok

Gaji pokok merupakan dasar utama penentuan untuk perhitungan selanjutnya. Biasanya gaji pokok tergantung dari latar belakang pendidikan yang dimiliki,

skill, dan pengalaman kerjanya yang terdahulu. Imbalan kerja karyawan biasanya

dihitung per bulan maupun setahun, bahkan ada juga yang harian. Walaupun begitu, tetap saja tarifnya dihitung berdasarkan kebijakan perusahaan tersebut. b. Lembur (overtime)

Kebijakan lembur tidak selalu sama antara perusahaan yang satu dengan perusahaan lainnya. Akan tetapi, waktu kerja lembur sudah diatur pada Undang-undang No. 13 tahun 2003 tentang ketenagakerjaan pasal 77–78 mengatur tentang jam kerja lembur.

c. Tunjangan-tunjangan

Tunjangan merupakan balas jasa perusahaan kepada karyawan dan dapat diketahui secara pasti. Agar menimbulkan motivasi untuk lebih giat dalam bekerja. Ada macam-macam tunjangan yang diberikan oleh perusahaan, tetapi ini juga dilihat dari kemampuan tiap-tiap perusahaan, di antaranya:

a. Tunjangan Jabatan

Tunjangan ini diberikan hanya kepada orang-orang yang memiliki jabatan yang cukup berpengaruh. Misalnya, kepala cabang, direktur, manajer, dan lain-lain.

b. Tunjangan Kesehatan

Banyak perusahaan yang menyediakan tunjangan ini karena dibutuhkan oleh setiap tenaga kerja. Tunjangan ini dapat berupa penggantian biaya berobat, pembelian obat yang dilakukan oleh karyawan yang telah dibayarkan oleh perusahaan, dan lain sebagainya.

2.3 Potongan–potongan imbalan kerja

Menurut Jusup (2005), jumlah gaji yang dibayarkan kepada karyawan seringkali tidak sama dengan jumlah penghasilan kotor karyawan. Hal ini disebabkan adanya berbagai potongan yang dikenakan terhadap penghasilan kotor. Potongan tersebut ada yang sifatnya wajib dan ada pula yang ditetapkan berdasarkan aturan internal dalam perusahaan.

a. Potongan wajib

Potongan wajib adalah potongan yang harus dilakukan oleh perusahaan atas penghasilan kotor para karyawannya yang ditetapkan berdasarkan undang-undang atau peraturan pemerintah.

b. Pajak penghasilan

Pajak penghasilan (PPh) pasal 21 adalah pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan.

2.4 Dokumen yang digunakan

Menurut Mulyadi (2001), dokumen yang digunakan dalam sistem akuntansi penggajian dan pengupahan adalah:

a. Dokumen Pendukung Perubahan Gaji dan Upah

Dokumen ini dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan karyawan. Seperti pangangkatan karyawan baru, naik jabatan, perubahan tarif upah, lain sebagainya.

b. Kartu Jam Hadir

Dokumen ini biasanya digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir karyawan di perusahaan. Catatan jam hadir karyawan ini dapat berupa data hadir biasa, dapat pula berbentuk kartu hadir yang diisi dengan mesin pencatat waktu.

c. Kartu Jam Kerja

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu. Dokumen ini diisi dan diserahkan ke fungsi pembuat daftar gaji dan upah untuk kemudian dibandingkan dengan kartu jam hadir, sebelum digunakan untuk distribusi biaya upah langsung kepada setiap jenis produk atau pesanan.

d. Daftar Gaji atau Upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi potongan-potongan berupa PPh pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan lain sebagainya.

e. Rekap Daftar Gaji atau Upah

Dokumen ini merupakan ringkasan gaji dan upah per departemen, yang dibuat berdasarkan daftar gaji dan upah. Dalam perusahaan yang produksinya berdasarkan pesanan, rekap daftar upah dibuat untuk membebankan upah langsung dalam hubungannya dengan produk kepada pesanan yang bersangkutan. Distribusi biaya tenaga kerja ini dilakukan oleh fungsi akuntansi biaya dengan dasar rekap daftar gaji dan upah.

f. Surat Pernyataan Gaji

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dan upah. Dokumen ini dibuat sebagai catatan setiap karyawan mengenai rincian gaji dan upah yang diterima setiap karyawan beserta berbagai potangan yang menjadi beban setiap karyawan.

g. Amplop gaji dan upah

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam amplop gaji dan upah.

2.5 Catatan Akuntansi yang Digunakan

Menurut Mulyadi (2001), catatan akuntansi yang digunakan dalam pencatatan gaji dan upah adalah:

a. Jurnal Umum

Dalam pencatatan gaji dan upah ini jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam setiap departemen dalam perusahaan. b. Kartu Harga Pokok Produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu.

c. Kartu Biaya

Digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja nonproduksi setiap departemen setiap perusahaan. Sumber informasi untuk pencatatan dalam kartu biaya ini adalah bukti memorial.

d. Kartu Penghasilan Karyawan

Digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Informasi dalam kartu penghasilan ini dipakai sebagai dasar penghitungan PPh 21 yang menjadi beban setiap karyawan. Di samping itu, kartu penghasilan karyawan ini digunakan sebagai tanda terima gaji dan upah karyawan dengan ditandatanganinya kartu tersebut oleh karyawan yang bersangkutan.

2.6 Pengakuan dan Pengukuran Imbalan Kerja Jangka Pendek Menurut PSAK No. 24

2.6.1 Imbalan kerja jangka pendek

Menurut PSAK No. 24, ketika pekerja telah memberikan jasanya kepada perusahaan dalam suatu periode akuntansi, perusahaan harus mengakui jumlah tak terdiskonto (undiscounted amount) atas imbalan kerja jangka pendek yang diperkirakan untuk dibayar sebagai imbalan atas jasa tersebut:

a. Sebagai kewajiban, setelah dikurangi jumlah yang telah dibayar. Apabila jumlah yang telah dibayar melebihi jumlah yang tak terdiskonto dari imbalan tersebut, perusahaan harus mengakui kelebihan tersebut sebagai aset (beban dibayar di muka) sejauh pembayaran tersebut akan menimbulkan, misalnya pengurangan pembayaran di masa depan atau pengembalian kas.

b. Sebagai beban, kecuali PSAK lain mewajibkan atau membolehkan imbalan tersebut termasuk dalam biaya perolehan aset.

Menurut Jusup (2005), berdasarkan daftar gaji yang telah disusun oleh bagian penggajian (payroll), bagian akuntansi akan mencatat biaya gaji atau imbalan kerja dengan jurnal sebagai berikut:

Biaya Gaji Kantor xxx

Biaya Upah xxx

Utang PPh Karyawan xxx

Utang Astek Karyawan xxx

Utang Koperasi Karyawan xxx

Piutang Karyawan xxx

Utang Gaji dan Upah xxx

(untuk mencatat gaji dan upah)

Utang gaji xxx

Kas xxx

(untuk mencatat pembayaran gaji dan upah)

2.6.2 Cuti berimbalan jangka pendek

Menurut PSAK No. 24, perusahaan harus mengakui biaya imbalan kerja jangka pendek dalam bentuk cuti berimbalan seperti:

a. Cuti berimbalan yang boleh diakumulasi adalah pada saat pekerja memberikan jasa yang menambah hak cuti berimbalan di masa depan.

b. Cuti berimbalan yang tidak boleh diakumulasi adalah pada saat cuti tersebut terjadi.

2.6.3 Program bagi laba dan bonus

Menurut PSAK No. 24, perusahaan harus mengakui prakiraan biaya atas pembayaran bagi laba dan bonus hanya jika:

a. Perusahaan mempunyai kewajiban hukum atau kewajiban konstruktif atas pembayaran beban tersebut sebagai akibat dari peristiwa masa lalu.

b. Kewajiban tersebut dapat diestimasi secara andal. Kewajiban kini timbul jika, dan hanya jika, perusahaan tidak mempunyai alternatif realistis lainnya kecuali melakukan pembayaran.

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian 3.1.1 Objek Penelitian

Objek penelitian meliputi seluruh bentuk kegiatan imbalan kerja jangka pendek di bagian payroll sesuai yang diterapkan pada PT Glopack Packaging.

3.1.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang diperoleh penulis: a. Observasi

Observasi yang penulis lakukan adalah dengan cara mengamati dan melibatkan diri dari aktivitas yang menyangkut imbalan kerja jangka pendek karyawan, apakah sudah sesuai dengan PSAK No 24 yang diterapkan perusahaan.

b. Wawancara

Penulis melakukan wawancara kepada sumber informasi yang terkait untuk mengetahui secara langsung dan mengumpulkan data mengenai imbalan kerja jangka pendek karyawan. Wawancara akan dilakukan oleh penulis kepada staf yang terkait terutama di bagian payroll. Daftar pertanyaan dalam wawancara adalah:

1. Bagaimanakah proses penggajian di PT Glopack Packaging?

2. Bagaimanakah pengakuan imbalan kerja jangka pendek di PT Glopack Packaging?

3. Kapan imbalan kerja jangka pendek diakui?

4. Bagaimanakah pencatatan imbalan kerja jangka pendek di PT Glopack Packaging?

5. Kapan pencatatan imbalan kerja jangka pendek dicatat?

6. Bagaimanakah penilaian imbalan kerja jangka pendek di PT Glopack Packaging?

7. Bagaimanakah penyajian imbalan kerja jangka pendek di PT Glopack Packaging?

8. Laporan apa yang terpengaruh dalam penyajian imbalan kerja jangka pendek di PT Glopack Packaging?

c. Studi Dokumentasi

Metode ini digunakan untuk membuat salinan atau mengumpulkan catatan perusahaan yang ada mengenai perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan, gambaran umum perusahaan, dan struktur organisasi perusahaan.

3.1.3 Metode Analisis Data

Berdasarkan sifatnya, penelitian ini dapat dikategorikan sebagai penelitian lapangan, karena penelitian ini hanya mengumpulkan data, mencari fakta, kemudian

menjelaskan dan menganalisis data berdasarkan landasan teori yang ada. Metode yang digunakan adalah analisis deskriptif, bertujuan untuk menggambarkan sesuatu yang sedang berlangsung pada saat penelitian dilakukan dan memeriksa penyebab dari suatu gejala tertentu. Dengan metode ini, penulis akan menggambarkan tentang perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan di PT Glopack Packaging, menjelaskan apakah perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan sudah sesuai dengan PSAK No. 24 atau tidak, serta mengevaluasi apabila terjadi kekurangan.

3.2 Gambaran Umum Perusahaan 3.2.1 Sejarah Berdirinya Perusahaan

PT Glopack Packaging merupakan suatu perseroan terbatas yang didirikan dalam rangka penanaman modal asing yang berdiri pada tahun 2005 berdasarkan surat persetujuan penanaman modal asing No.319/I/PMA/2005 tentang surat ijin usaha industri. PT Glopack Packaging adalah perusahaan manufaktur yang memproduksi

plastic bag, yang tidak hanya melakukan pemasaran di dalam negeri tetapi juga

melakukan ekspor ke negara-negara tetangga.

PT Glopack Packaging tidak memiliki cabang operasional dalam kegiatannya, sehingga semua induk dari kegiatan operasionalnya baik itu dari kebijakan dan administrasi berada pada keputusan manajemen langsung yang ada di Batam. Dalam kegiatan operasionalnya sehari-hari PT Glopack Packaging yang beralamat di Komplek Sarana Industrial Point Blok A No. 7 Batam Kota, Kota Batam, Provinsi Kepulauan Riau.

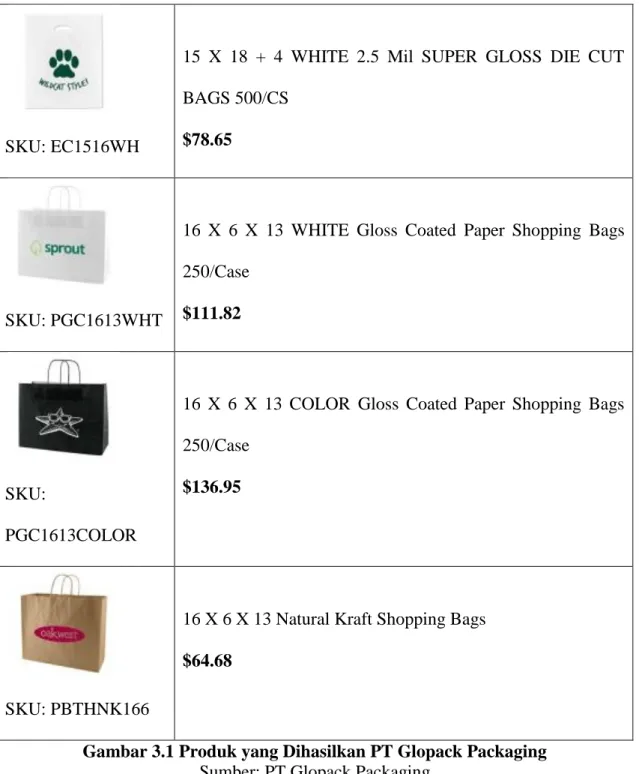

3.2.2 Produk yang dihasilkan

PT Glopack Packaging merupakan jenis perusahaan manufaktur. Perusahaan ini menghasilkan plastic bag dalam berbagai banyak variasi bentuk dan ukuran sesuai pasanan pelanggan. Beberapa jenis produk yang dihasilkan dapat dilihat pada gambar 3.1:

SKU:

PGC0810COLOR

08 X 4.75 X 10.5 COLOR Gloss Coated Paper Shopping Bags 250/Case

$103.56

SKU: PGC0810WHT

08 X 4.75 X 10.5 WHITE Gloss Coated Paper Shopping Bags 250/Case

$78.60

SKU: EC1516CLR

15 X 18 + 4 COLOR 1.25Mil SUPER GLOSS DIE CUT BAGS 500/CS

SKU: EC1516WH

15 X 18 + 4 WHITE 2.5 Mil SUPER GLOSS DIE CUT BAGS 500/CS

$78.65

SKU: PGC1613WHT

16 X 6 X 13 WHITE Gloss Coated Paper Shopping Bags 250/Case

$111.82

SKU:

PGC1613COLOR

16 X 6 X 13 COLOR Gloss Coated Paper Shopping Bags 250/Case

$136.95

SKU: PBTHNK166

16 X 6 X 13 Natural Kraft Shopping Bags $64.68

Gambar 3.1 Produk yang Dihasilkan PT Glopack Packaging Sumber: PT Glopack Packaging

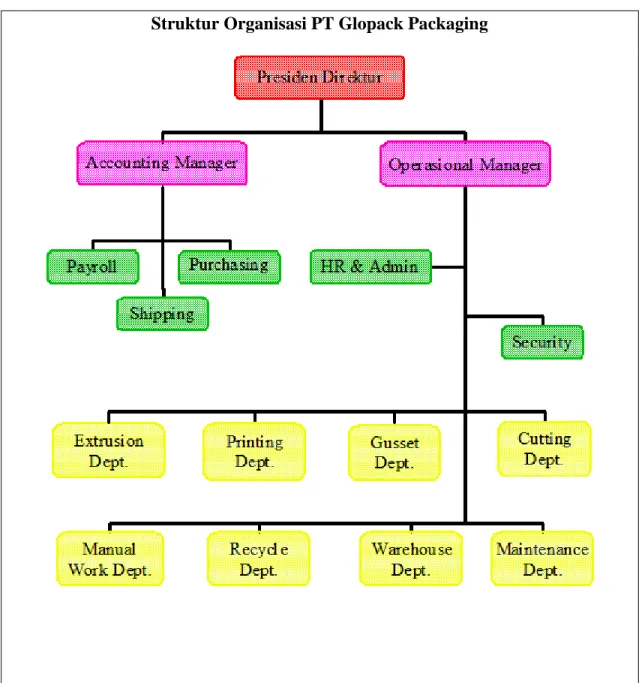

3.2.3 Struktur Organisasi Perusahaan

Struktur organisasi yang jelas sangat mendukung proses perjalanan perusahaan. Hal ini berkaitan dengan pelaksanaan tanggung jawab dan tugas dalam organisasi

perusahaan. Berikut ini struktur organisasi PT Glopack Packaging dapat dilihat pada gambar 3.2:

Struktur Organisasi PT Glopack Packaging

Gambar 3.2 Struktur Organisasi PT Glopack Packaging Sumber: HRD Department PT Glopack Packaging

3.2.4 Job Description

Fungsi dan tanggung jawab dari bagian-bagian yang terkait dalam struktur organisasi yang telah disajikan dalam gambar 3.2 yaitu:

a. Presiden Direktur

Seorang presiden direktur memiliki wewenang dalam mengambil keputusan dan kebijakan sehubungan dengan pencapain tujuan perusahaan. Selain itu seorang presiden direktur harus mengkoordinir seluruh kegiatan perusahaan dan mengolah dana seefisien dan seefektif mungkin.

b. Accounting Manager

Adapun fungsi dari accounting manager adalah sebagai berikut:

a. Membuat laporan keadaan keuangan perusahaan setiap akhir periode. b. Bertanggung jawab atas penerimaan dan pengeluaran uang perusahaan. c. Bertanggung jawab atas pembayaran tagihan ke supplier.

d. Membuat tagihan piutang perusahaan setiap akhir periode.

Untuk melaksanakan tugas Accounting Manager dibantu oleh beberapa sub bagian yaitu:

1. Bagian Payroll

Menghitung gaji karyawan setiap bulannya.

Menghitung pemotongan pajak penghasilan beserta jamsostek.

Verifikasi waktu kehadiran, jam kerja, dan membayar penyesuaian gaji karyawan apabila terjadi shortpay.

2. Bagian Purchasing, yang bertugas untuk mengorder bahan baku dan pembelian stationary office.

3. Bagian Shipping

Bertanggung jawab atas kegiatan ekspor dan impor.

Membuat invoice pada saat sebelum melakukan pengiriman.

Membuat draft Bill of Lading.

Bertanggung jawab atas kontrak angkutan pengiriman. c. Operational Manager

Operational Manager ini bertugas untuk mengawasi seluruh kegiatan

operasional, baik dalam hal perekrutan karyawan maupun pelayanan terhadap rekanan perusahaan dan juga karyawan perusahaan. Serta membuat rencana produksi. Dalam menjalankan tugasnya operational manager dibantu oleh beberapa staf yang memiliki perbedaan tugas, seperti:

a. Human Resource dan Administrasi

Bertugas untuk pencatatan karyawan baru, penataan file data karyawan, pembagian perjanjian kerja beserta pelindung diri untuk karyawan tersebut serta mengurus dokumen perusahaan yang di perlukan.

b. Security, bertugas untuk mengawasi kinerja karyawan dan juga keamanan lingkungan perusahaan.

d. Bagian Produksi

Untuk mempermudah menjalankan produksi sesuai pesanan pelanggan, bagian produksi dibagi menjadi beberapa departemen, yaitu:

a. Extrusion department b. Printing department c. Gusset department d. Cutting department e. Manual work department f. Recycle department g. Warehouse department h. Maintenance department

BAB IV

PEMBAHASAN

4.1 Proses Penggajian pada PT Glopack Packaging

Proses penggajian di PT Glopack Packaging pada umumnya sama seperti perusahaan penanaman modal asing lainnya, hanya saja di PT Glopack Packaging ini dilakukan oleh satu orang sehingga dibutuhkan beberapa kali untuk pengecekkan agar meminimalkan kesalahan yang dilakukan seorang payroll.

Adapun proses penggajian pada PT Glopack Packaging adalah pertama, payroll menerima data absen karyawan dan data overtime karyawan dari tiap-tiap supervisor masing-masing departemen. Kemudian data tersebut dicocokkan dengan punch card karyawan. Jika tidak ada perbedaan maka proses dapat dilanjutkan dengan menghitung overtime karyawan, tunjangan-tunjangan karyawan, dan juga potongan-potongan karyawan. Semua data yang telah dihitung akan dimasukkan ke dalam

summary salary menurut bulan masing-masing. Kemudian summary salary tersebut

dilaporkan ke bagian accounting dan konsultan pajak untuk dicek kembali. Apabila telah sesuai dan disetuju oleh bagian accounting dan konsultan pajak, maka bagian payroll membuat slip gaji karyawan yang akan dibagikan sebelum tanggal penerimaan gaji.

4.2 Perlakuan Akuntansi Terhadap Imbalan Jangka Pendek Pada PT Glopack Packaging

Di PT Glopack Packaging jabatan sebagai payroll hanya dilakukan oleh satu orang saja, sedangkan perusahaan ini memiliki cukup banyak karyawan. Oleh karena itu, dibutuhkan perlakuan akuntansi yang tepat untuk mengolah transaksi khususnya perlakuan akuntansi yang tepat terhadap imbalan kerja jangka pendek atau biaya gaji karyawan pada perusahaan tersebut. Perlakuan akuntansi yang terdapat di PT Glopack Packaging meliputi pengakuan serta pencatatan, penilaian, dan penyajian biaya gaji pada PT Glopack Packaging yang selanjutnya akan dijelaskan lebih rinci.

4.2.1 Pengakuan dan Pencatatan Imbalan Kerja Pendek atau Biaya Gaji Pada PT Glopack Packaging

Gaji karyawan pada PT Glopack Packaging diakui sebagai kewajiban yang harus dibayar oleh perusahaan kepada karyawan, ketika karyawan telah memberikan jasanya kepada perusahaan pada setiap tanggal 20 setiap bulannya. Oleh karena itu kewajiban tersebut dicatat dalam jurnal sebagai hutang gaji (Salary Payable). Pendapatan penjualan dikirim customer melalui bank, uang yang masuk tersebut digunakan untuk membayar gaji karyawan dan diakui sebagai beban gaji (Salary

Employee). Gaji dicatat pada saat pengakuannya, adapun jurnal-jurnal yang

a. Pada saat gaji diakui dan dicatat sebagai utang tanggal 20 setiap bulannya:

Salary Employee by Bank Rp 156.000.000,-

Salary Employee by Cash Rp 45.500.000,-

Tax 21 Payable Rp 7.500.000,-

JHT-Employee Rp 6.000.000,-

Salary Payable Rp 188.000.000,- b. Pada saat pembayaran gaji tanggal 10 setiap bulannya:

1. Pembayaran transfer: Salary Payable Rp 150.000.000,- Bank Rp 150.000.000,- 2. Pembayaran tunai: Salary Payable Rp 33.000.000,- Cash Rp 33.000.000,-

4.2.2 Penilaian Imbalan Kerja Jangka Pendek atau Biaya Gaji Pada PT Glopack Packaging

Ada beberapa komponen yang mempengaruhi besarnya perhitungan gaji yang diterima oleh karyawan PT Glopack Packaging. Komponen-komponen tersebut adalah:

a. Gaji pokok

Para karyawan PT Glopack Packaging tentunya mendapatkan gaji setiap bulannya berbeda-beda sesuai hari kerja. Gaji yang diterima pula sesuai dengan posisi masing-masing karyawan. Gaji pokok yang diterima karyawan sesuai dengan

perjanjian awal kerja yang telah disepakati antara perusahaan dan tenaga kerja itu sendiri. Gaji pokok yang diterima untuk jabatan operator menyesuaikan dengan upah minimum kerja sebesar Rp 1.180.000,-.

b. Lembur (overtime)

PT Glopack Packaging tentunya memiliki kebijakan tersendiri mengenai waktu lembur bagi karyawan yang bekerja pada perusahaannya. Tentu saja disesuaikan dengan peraturan pemerintah tentang waktu kerja lembur karyawan. Secara umum prosedur pemberian lembur sama dengan perusahaan yang lainnya. Supervisor mengisi form overtime report kemudian ditanda tangani oleh karyawan dan supervisor departemen masing-masing.

c. Tunjangan-tunjangan

Tunjangan yang diberikan kepada karyawan adalah attendance allowance (tunjangan kehadiran), allowance/acting performance, shift allowance (tunjangan masuk malam), allowance meals (tunjangan makan), pembayaran cuti dan insentif. Besarnya tunjangan berbeda-beda dan diterima karyawan setiap bulannya. Misalnya yaitu attendance allowance dan allowance performance besarnya mencapai Rp 50.000,-, shift allowance sebesar Rp 10.000,- per malam, sedangkan untuk allowance meals hanya diberikan kepada karyawan pada departemen extrusion dan security yang besarnya mencapai Rp 350.000,-.

d. Potongan-potongan

Perusahaan memiliki kebijakan tersendiri mengenai pemotongan biaya gaji, baik pemotongan yang diatur secara khusus yaitu untuk PPh 21 dan pemotongan untuk jamsostek yang ditanggung karyawan maupun pemotongan dengan sebab lain

misalnya absen karyawan dan advance salary yang merupakan kebijakan perusahaan dengan memberikan pinjaman kepada karyawan dipertengahan bulan. Perusahaan menggunakan program jaminan sosial dari dari PT Jamsostek dimana komposisi yang ditanggung karyawan yang akan dipotong setiap bulan yang persentasinya 2.00% yaitu jaminan hari tua (JHT), sedangkan perusahaan menanggung 4.89% meliputi jaminan kecelakaan kerja (JKK) sebesar 0.89%, jaminan kematian (JKM) sebesar 0.30, dan jaminan hari tua (JHT) sebesar 3.70%. Untuk jaminan pemeliharaan kesehatan (JPK) dimana berdasarkan status, status tenaga kerja yang telah kawin (K) sebesar 6.00% dan status tidak kawin (TK) sebesar 3.00%, perusahaan juga menggunakan program yang disediakan PT Jamsostek.

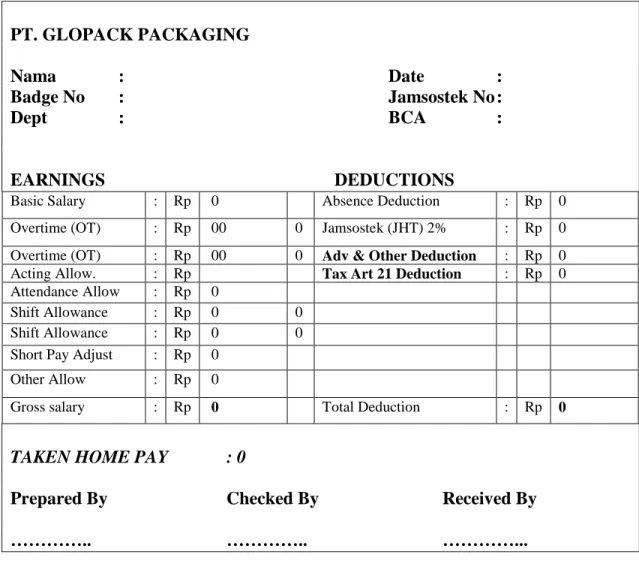

Jika dibandingkan dengan peraturan pemerintah dan maupun standar akuntansi keuangan khususnya PSAK No 24 maka dapat diketahui perusahaan telah memberikan hak karyawan atas komponen gaji yang diterima karyawan yang mencakup gaki pokok, lembur, tunjangan-tunjangan, dan potongan-potongan. Komponen gaji yang diterima karyawan dapat dilihat secara lebih rinci oleh karyawan karena akan ditampilkan bagian payroll kepada karyawan sebelum menerima gaji dalam bentuk slip gaji. Adapun bentuk slip gaji tersebut dapat dilihat pada gambar 4.1:

PT. GLOPACK PACKAGING

Nama : Date :

Badge No : Jamsostek No :

Dept : BCA :

EARNINGS DEDUCTIONS

Basic Salary : Rp 0 Absence Deduction : Rp 0 Overtime (OT) : Rp 00 0 Jamsostek (JHT) 2% : Rp 0 Overtime (OT) : Rp 00 0 Adv & Other Deduction : Rp 0 Acting Allow. : Rp Tax Art 21 Deduction : Rp 0 Attendance Allow : Rp 0

Shift Allowance : Rp 0 0 Shift Allowance : Rp 0 0 Short Pay Adjust : Rp 0

Other Allow : Rp 0

Gross salary : Rp 0 Total Deduction : Rp 0

TAKEN HOME PAY : 0

Prepared By Checked By Received By

………….. ………….. …………...

Gambar 4.1 Slip Gaji PT Glopack Packaging Sumber: Payroll Department

Pada PT Glopack Packaging, penilaian terhadap imbalan kerja jangka pendek dihitung berdasarkan komponen-komponen gaji yang dihitung dengan cara:

Besarnya biaya gaji dinilai tergantung komponen gaji yang diterima masing-masing karyawan. Besarnya komponen gaji karyawan yang diberikan masing-masing-masing-masing karyawan tergantung pada posisi dan waktu kerja karyawan itu sendiri.

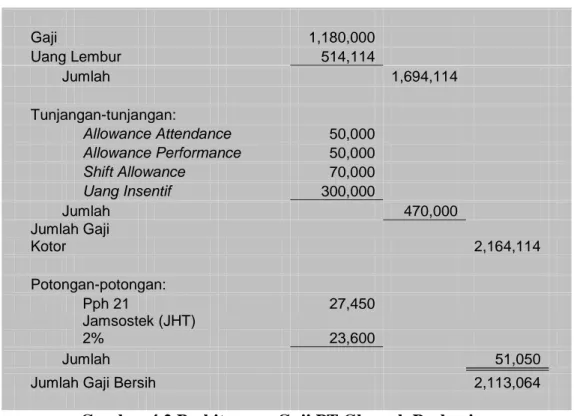

Misalnya ada seorang karyawan yang bekerja dengan jabatan sebagai operator produksi departemen manual menerima gaji dengan komponen sebagai berikut:

Gaji 1,180,000 Uang Lembur 514,114 Jumlah 1,694,114 Tunjangan-tunjangan: Allowance Attendance 50,000 Allowance Performance 50,000 Shift Allowance 70,000 Uang Insentif 300,000 Jumlah 470,000 Jumlah Gaji Kotor 2,164,114 Potongan-potongan: Pph 21 27,450 Jamsostek (JHT) 2% 23,600 Jumlah 51,050

Jumlah Gaji Bersih 2,113,064

Gambar 4.2 Perhitungan Gaji PT Glopack Packaging Sumber: Payroll Department

Dari gambar 4.2 dapat dilihat bahwa komponen gaji yang diterima karyawan dengan jabatan sebagai operator produksi departemen manual adalah gaji pokok yang diterima karyawan mengikuti upah minimum kerja sebesar Rp 1.180.000,-, ditambah uang lembur sebesar Rp 514.114,-, kemudian ditambah dengan tunjangan-tunjangan yang meliputi allowance attendance sebesar Rp 50.000,-, allowance performance sebesar Rp 50.000,-, shift allowance sebesar Rp 70.000,-, dan uang insentif sebesar Rp 300.000,-. Maka didapat jumlah gaji buto yang akan dikurangkan dengan potongan-potongan yang meliputi pph 21 yang telah dihitung sebesar Rp 27.450,-,

dan jaminan hari tua (JHT) sebesar 2% yang ditanggung karyawan dari gaji pokok sebesar Rp 23.600,-. Maka didapatlah jumah gaji bersih karyawan.

Jumlah gaji bersih dari hasil perhitungan tersebut digunakan untuk menilai besarnya biaya gaji setiap karyawan yang akan dicatat pada jurnal serta laporan rugi laba dan neraca.

4.2.3 Penyajian Imbalan Kerja Jangka Pendek atau Biaya Gaji Pada PT Glopack Packaging

Salah satu cara untuk mengetahui serta mengukur kinerja perusahaan adalah dengan membuat laporan keuangan untuk suatu periode akuntansi. Laporan keuangan sangat dibutuhkan oleh pihak manajemen untuk mengevaluasi keadaan perusahaan dan dapat juga mengambil keputusan untuk kelangsungan perusahaan di masa yang akan datang. Oleh karena itu pada PT Glopack Pakaging juga menyajikan hasil transaksi keuangan dalam bentuk laporan keuangan. Bentuk laporan yang berhubungan dengan gaji karyawan tampak pada laporan laba rugi dan neraca.

a. Laporan Rugi Laba

Mengingat kegiatan utama perusahaan dalam bidang manufaktur, maka yang mempengaruhi besar kecilnya pendapatan adalah dari hasil penjualan produk yang dihasilkan perusahaan, sedangkan yang mempengaruhi beban adalah dari biaya-biaya yang dikeluarkan perusahaan untuk semua kegiatan perusahaan. Oleh karena itu, PT Glopack Packaging menggunakan laporan laba rugi untuk melihat laba atau rugi yang diperoleh dari hasil operasional perusahaan.

Gaji pada PT Glopack Packaging dilaporkan pada laporan rugi laba sebagai beban operasional perusahaan yang akan mempengaruhi besar kecilnya laba perusahaan pada periode akuntansi tertentu. Pada laporan rugi laba, gaji disajikan sebagai biaya karena pembayaran atas gaji karyawan adalah tanggungan PT Glopack Packaging. Laporan rugi laba dapat dilihat sebagai berikut:

PT Glopack Packaging

Rugi/Laba

For the Month Ended January 31, 2011

Revenue: Sales 350,000,000 Expenses: Salary expense 201,500,000 Rent expense 50,000,000 Interest expense 5,500,000 Depreciation expense 4,000,000 Total expense 261,000,000 Net Income 89,000,000

Gambar 4.3 Penyajian Salary Expense di Rugi Laba Sumber: PT Glopack Pakaging

Pada gambar 4.3 dapat dilihat bahwa gaji termasuk biaya yang ditanggung perusahaan. Nilai gaji diperoleh dari hasil perhitungan summary salary yang telah dicatat dalam jurnal penyesuaian sebagai biaya gaji. Maka biaya gaji yang telah disesuaikan akan disajikan dalam laporan rugi laba sebagai salary expense.

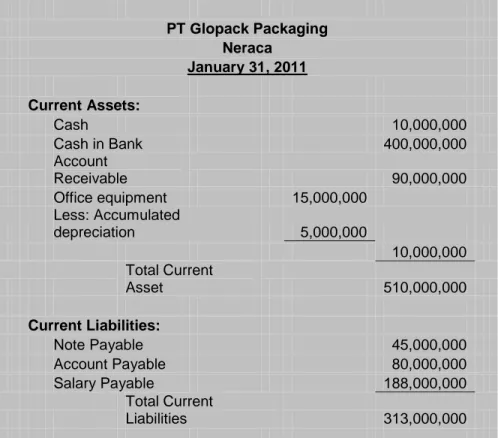

b. Neraca

Neraca menyajikan jumlah kekayaan yang dimiliki perusahaan dalam periode akuntansi tertentu. Mengingat PT Glopack Packaging merupakan perusahaan manufaktur, maka perusahaan membutuhkan tenaga kerja. Membahas tentang tenaga

kerja, berarti erat kaitannya dengan masalah gaji, maka gaji pun komponen yang mempengaruhi neraca perusahaan.

Dalam pengakuan dan pencatatannya, gaji di perusahaan akan mempengaruhi liabilities yaitu utang gaji karyawan, dan pada saat pembayaran akan mempengaruhi aset lancar yaitu cash dan cash in bank. Sehingga mempengaruhi total aset perusahaan yang disajikan pada laporan neraca. Laporan neraca dapat dilihat sebagai berikut: PT Glopack Packaging Neraca January 31, 2011 Current Assets: Cash 10,000,000 Cash in Bank 400,000,000 Account Receivable 90,000,000 Office equipment 15,000,000 Less: Accumulated depreciation 5,000,000 10,000,000 Total Current Asset 510,000,000 Current Liabilities: Note Payable 45,000,000 Account Payable 80,000,000 Salary Payable 188,000,000 Total Current Liabilities 313,000,000

Gambar 4.4 Penyajian Salary Payable di Neraca Sumber: PT Glopack Packaging

Pada gambar 4.4 dapat dilihat bahwa gaji perusahaan merupakan kewajiban yang harus dibayar. Oleh karena itu kewajiban tersebut disajikan di neraca yang termasuk dalam current liabilities sebgai utang gaji yang diperoleh dari jurnal penyesuaian.

Pada saat melakuka pembayaran akan mempengaruhi current asset yaitu cash dan

cash in bank untuk menyajikannya juga diperoleh dari jurnal penyesuaian.

4.3 Perbandingan Perlakuan Akuntansi Terhadap Imbalan Kerja Jangka Pendek pada PT Glopack Packaging dengan PSAK No. 24

Untuk mengetahui perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan PT Glopack Packaging sudah dilakukan dengan tepat dan benar, karena itu penulis ingin membandingkannya dengan PSAK No. 24 tentang imbalan kerja khususnya dibandingkan dengan imbalan kerja jangka pendek. Agar lebih mudah dipahami perbandingan perlakuan akuntansi terhadap imbalan kerja jangka pendek pada PT Glopack Packaging dengan PSAK No. 24, dapat dilihat pada table 4.1 di bawah ini:

Tabel 4.1

Perbandingan Perlakuan Akuntansi Terhadap Imbalan Kerjan Jangka Pendek pada PT Glopack Packaging dengan PSAK No. 24

Aspek

Perlakuan

Akuntansi

PT Glopack Packaging PSAK No. 24 Kesimpulan

Pengakuan Gaji diakui pada saat karyawan telah memberikan jasanya atau setelah karyawan menyelesaikan tugasnya. PT Glopack Packaging secara langsung menggunakan jasa tenaga kerja itu sendiri.

PSAK No. 24 ini bertujuan mengatur akuntansi dan pengungkapan imbalan kerja. PSAK No. 24 ini mengharuskan perusahaan untuk mengakui:

(a) Kewajiban jika pekerja telah memberikan jasanya dan berhak memperoleh imbalan kerja yang akan dibayarkan di masa depan. (b) Beban jika perusahaan menikmati

Pengakuan gaji yang dilakukan sudah sesuai dengan PSAK No 24.

manfaat ekonomis yang dihasilkan dari jasa yang diberikan oleh pekerja yang berhak memperoleh imbalan kerja.

(dikutip dari PSAK No. 24 paragraf 01)

Penilaian Dalam melakukan penilaian biaya gaji, perusahaan memberikan dan memperhitungkan seluruh komponen gaji seperti:

Gaji pokok, lembur dan tunjangan-tunjangan yang menjadi hak dari karyawan itu sendiri.

Imbalan kerja jangka pendek adalah imbalan kerja (selain dari pesangon pemutusan kontrak dan imbalan berbasis ekuitas) yang jatuh tempo dalam waktu 12 bulan setelah akhir periode pelaporan saat pekerja memberikan jasanya.

Imbalan kerja jangka pendek mencakup hal-hal seperti:

Penilaian gaji yang dilakukan sudah sesuai dengan PSAK No. 24

Upah, gaji, iuran jaminan sosial, cuti imbalan jangka pendek, utang bagi laba dan utang bonus dan imbalan non moneter.

(dikutip dari PSAK No. 24 paragraf 08 dan 09)

Penyajian Pada perusahaan penyajian gaji sebagai biaya gaji dan masuk dalam golongan biaya operasional perusahaan, yang akan mengurangi laba perusahaan.

Penyajian biaya gaji dalam laporan keuangan tidak diatur secara khusus dalam PSAK No 24, namun merujuk pada PSAK lain. Dalam standar akuntansi keuangan yang mengatur tentang penyajian laporan rugi laba adalah PSAK No 1. Berdasarkan PSAK No 1, biaya gaji disajikan sebagai beban operasional perusahaan yang ditampilkan dalam

Penyajian gaji yang dilakukan sudah sesuai dengan standar akuntansi keuangan yaitu PSAK No. 1 dan PSAK No 24.

laporan rugi laba dan menjadi pengurang pendapatan. Kewajiban

jangka pendek dapat

diklisifikasikan dengan cara yang serupa dengan aset lancar. Beberapa kewajiban jangka pendek seperti utang dagang dan biaya pegawai serta biaya operasi lainnya. Pernyataan PSAK ini digunakan dalam penyajian biaya gaji untuk karyawan yang bekerja pada perusahaan yang bersangkutan. (dikutip dari PSAK No. 01 paragraf 20 dan paragraf 45 serta PSAK No. 24 paragraf 24)

45

45

Dari analisis yang penulis lakukan atas perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan pada PT Glopack Packaging. Dapat disimpulkan bahwa perlakuan akuntansi terhadap imbalan kerja jangka pendek yang digunakan sepenuhnya sesuai dengan standar akuntansi keuangan khususnya PSAK No. 24.

46

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan dalam bab sebelumnya, maka dapat dikemukakan beberapa kesimpulan bahwa perlakuan akuntansi terhadap imbalan kerja jangka pendek karyawan pada PT Glopack Packaging terkait dengan pengakuan, penilaian, dan penyajian biaya gaji atau imbalan kerja jangka pendek adalah:

a. Gaji diakui sebagai beban perusahaan pada saat karyawan telah memberikan jasanya atau setelah karyawan menyelesaikan tugasnya selama sebulan.

b. Penilaian gaji dihitung dari seluruh komponen gaji yaitu gaji pokok, lembur, tunjangan-tunjangan yaitu attendance allowance (tunjangan kehadiran),

allowance/acting performance, shift allowance (tunjangan masuk malam), allowance meals (tunjangan makan), pembayaran cuti, insentif, dan

potongan-potongan yaitu PPh 21 dan pemotongan untuk jamsostek yang ditanggung karyawan maupun pemotongan dengan sebab lain misalnya absen karyawan dan

advance salary.

c. Penyajian gaji sebagai biaya gaji dan masuk dalam golongan biaya operasional perusahaan dalam laporan rugi laba, yang akan mengurangi laba perusahaan. gaji di perusahaan akan mempengaruhi liabilities yaitu utang gaji karyawan, dan pada saat pembayaran akan mempengaruhi aset lancar yaitu cash dan cash in bank.

47

d. Pengakuan, pencatatan, penilaian, dan penyajian telah dilakukan sesuai PSAK No. 24.

5.2 Saran

Berdasarkan hasil penelitian penulis dan pembahasan yang telah diuraikan penulis, dapat menjadi bahan pertimbangan bagi perusahaan adalah:

a. Perlakuan akuntansi yang diterapkan oleh PT Glopack Packaging terkait dengan pengakuan, pencatatan, penilaian, dan penyajian imbalan kerja jangka pendek sudah dilakukan dengan baik dan benar serta sesuai dengan PSAK No. 24. Oleh karena itu, sebaiknya perusahaan mempertahankannya.

b. Perusahaan sebaiknya berhati-hati dan cermat dalam menghitung imbalan kerja jangka pendek, khususnya dalam menghitung overtime karyawan agar meminimalkan

terjadinya short pay. Hal ini dikarenakan akan mempengaruhi pencatatan dan

48

DAFTAR PUSTAKA

Baridwan, Zaki. (2009). Sistem Akuntansi Penyusunan Prosedur dan Metode. Edisi kelima, Yogyakarta: BPTE-UGM.

Ikatan Akuntansi Indonesia. (2009). Standar Akuntansi Keuangan. Per 1 Juli 2009. Jakarta: Salemba Empat.

Jusup, Alharyono (2005). Dasar-Dasar Akuntansi. Edisi keenam, Yogyakarta: Sekolah Tinggi Ilmu Ekonomi YKPN.

Mulyadi. (2001). Sistem Akuntansi. Edisi ketiga, Jakarta: Salemba Empat

Republik Indonesia. Undang-Undang Republik Indonesia Nomor 13 tahun 2003

tentang Ketenagakerjaan. UU No. 13 tahun 2003

Supriyono. (1999). Akuntansi Pengumpulan Biaya dan Penentuan harga pokok. Yogyakarta: BPFE-UGM.

45 1. Attendance Daily Report

46

47 3. Out Going Worker

48 4. Short Pay Salary

PT. GLOPACK PACKAGING

SHORT PAY SALARY OF JAN' 11

NO Badge No Name Dept Total Short Remarks

1 3368 Mukayah Cut 123,988 OT dec'10 = 15 hrs

TOTAL SHORT 123,988

Batam, Feb 2011

Prepared By, Approved By,

LAPORAN MAGANG

1. Uraian Kegiatan

Penulis melakukan magang di PT Glopack Packaging selama tiga bulan terhitung dari 22 Februari sampai 22 Mei 2011. Selama magang penulis ditempatkan di bagian payroll. Bagian ini merupakan tempat menghitung gaji dan upah para karyawan. Pada bagian payroll ini penulis melakukan pekerjaan sebagai berikut:

a. Menghitung dan memasukkan data overtime karyawan ke dalam sistem yang berbentuk Microsoft Excel.

b. Menghitung incentive karyawan departemen manual work yang membawa pulang plastik.

c. Menghitung salary advance seluruh karyawan.

d. Mendistribusikan kartu Jamsostek karyawan ke masing-masing supervisor departemen.

e. Membuat dan mendistribusikan absensi dan overtime report ke masing-masing supervisor.

f. Mengarsip leave application form (form permintaan cuti karyawan) berdasarkan bulan dan dikelompokkan berdasarkan masing-masing departemen.

g. Memverifikasi data absen dan overtime dari masing-masing supervisor dengan punch card.

h. Mendistribusikan slip gaji karyawan berdasarkan departemen. i. Mengarsip slip gaji karyawan setiap bulannya.

2. Sistem dan Prosedur di Bagian Payroll

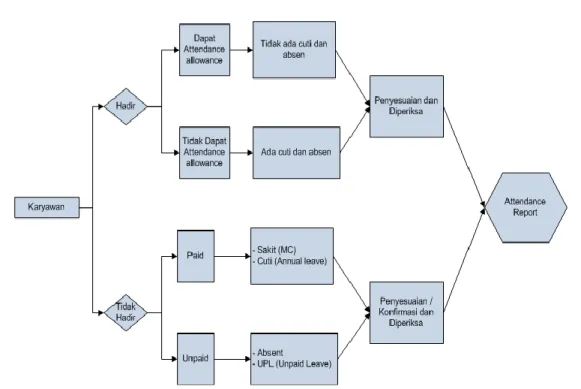

Sistem atau prosedur yang dilakukan oleh penulis untuk melaksanakan tugas-tugas yang ada di payroll antara lain:

a. Attendance Employee

Attendance employee adalah proses penghitungan kehadiran karyawan PT

Glopack Packaging, adapun prosesnya meliputi:

1. Jika karyawan bekerja yang harus dilakukan adalah melakukan punch

card, maka mesin pencatat waktu akan mencatat jam hadir karyawan

di kartu hadir karyawan.

2. Jika karyawan tidak bekerja tetapi tetap mendapatkan gaji atau upah, dengan alasan pekerja dalam keadaan sakit (dengan melampirkan surat keterangan dokter), cuti, izin sesuai dengan peraturan perusahaan. 3. Jika karyawan tidak bekerja dengan tidak mendapatkan gaji atau upah

apabila karyawan tidak masuk kerja tanpa keterangan atau tidak mendapatkan izin dari atasan.

4. Keterangan-keterangan yang diterima oleh bagian payroll, akan dicek atau akan dilakukan penyesuaian dengan kartu hadir karyawan (punch

card).

5. Setiap supervisor akan menyerahkan absensi karyawan kepada bagian

mencocokkan data absensi yang telah diberikan dengan punch card. Apabila ada yang tidak sesuai, maka bagian payroll akan melakukan konfirmasi kepada supervisor masing-masing departemen.

6. Setelah itu payroll akan memeriksa kehadiran karyawan. Karyawan yang masuk tanpa ada cuti dan absen akan mendapat attendance

allowance. Sedangkan karyawan yang memiliki absen tidak akan

mendapat attendance allowance.

7. Selanjutnya jika sudah diperiksa dan semua sudah sesuai, maka bagian

payroll akan membuat laporan kehadiran (attendance report) yang

lebih akurat datanya. b. Overtime Employee

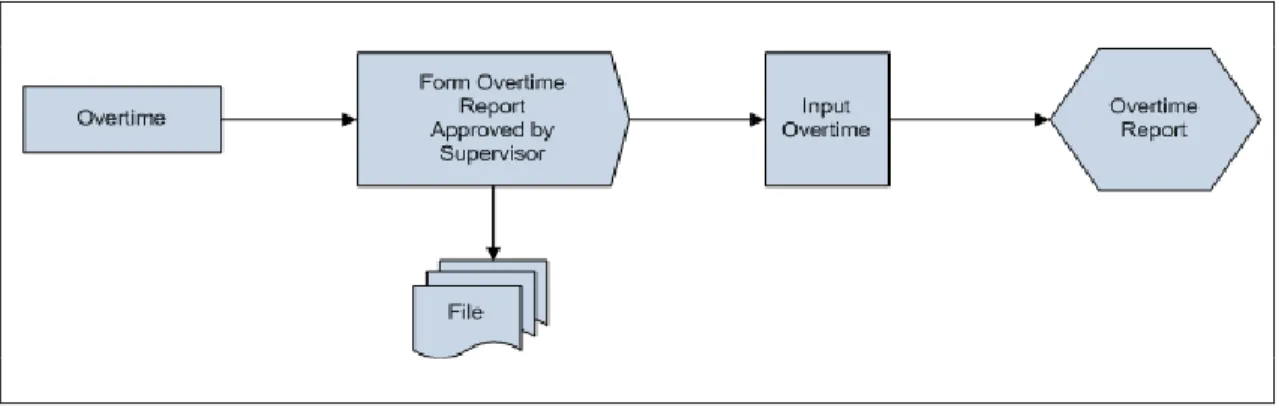

Overtime Employee yang dilakukan PT Glopack Packaging adalah sebagai

berikut:

1. Karyawan yang melakukan lembur akan didata oleh leader masing-masing, leader kemudian mengisi form overtime report dan meminta tanda tangan karyawan yang melakukan lembur.

2. Form overtime report tersebut oleh leader akan di serahkan kepada bagian payroll, tetapi sebelum itu leader meminta tanda tangan kepada

supervisor masing-masing departemen.

3. Selanjutnya bagian payroll akan mengarsip form overtime report yang sudah diserahkan oleh leader berdasarkan departemen dan periodenya.

3. Flow Chart Sistem/Prosedur

Adapun flow chart sistem dan prosedur yang telah dijelaskan di atas dapat dilihat pada gambar 1 dan gambar 2 di bawah ini:

Gambar 1 Attendance Calculation Process Sumber: Payroll Department

Gambar 2 Overtime Calculation Process Sumber: Payroll Department

4. Media, Dokumen, Peralatan dan Data yang Diperlukan

Media dan peralatan yang digunakan dalam pelaksanaan magang ini antara lain:

a. Komputer, digunakan untuk memasukkan data-data manual ke dalam program agar dapat lebih mudah menyimpannya.

b. Printer, untuk mencetak semua c. dokumen yang dikerjakan.

d. Mesin photocopy/scan, untuk mencetak kembali dokumen yang diperlukan.

e. Mesin fax, untuk menerima dan mengirim dokumen kepada partner

business.

f. Telepon, untuk mempermudah komunikasi jarak jauh dengan partner

business.

g. Kalkulator, untuk menghitung jumlah yang tertera pada dokumen transaksi.

h. Alat tulis kantor, seperti pena, pensil, kertas A4, spidol, steples, dan lain-lain.

i. Dokumen yang digunakan 1. Absensi karyawan 2. Overtime report 3. Punch card 4. Summary salary j. Data

1. Data daftar pegawai yang masih aktif PT Glopack Packaging 2. Data attendance karyawan

3. Data status perpindahan departemen karyawan 4. Data overtime karyawan setiap departemen

5. Identifikasi Permasalahan Magang

Pada bagian payroll PT Glopack Packaging, tidak terdapat permasalahan dalam perlakuan akuntansi terhadap imbalan kerja jangka pendek. Hal ini dikarenakan PT Glopack Packaging telah memberikan semua komponen gaji yang menjadi hak para pekerja.

Dalam melaksanakan tugas-tugas magang, penulis mendapat beberapa kendala yang mengakibatkan lambatnya penulis dalam menyelesaikan tugasnya. Hal ini dikarenakan penulis harus memahami terlebih dahulu cara kerja dan istilah yang digunakan perusahaan.

6. Resume Pekerjaan Selama 3 Bulan