SKRIPSI

PENGARUH INFORMASI LABA AKUNTANSI, TOTAL ARUS KAS DAN KOMPONEN ARUS KAS TERHADAP HARGA SAHAM

PADA PERUSAHAAN PERBANKAN YANG GO PUBLIC DI BURSA EFEK INDONESIA

OLEH:

STEVIANA AGUSTIN

070503155

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul “Pengaruh Informasi Laba Akuntansi, Total Arus Kas dan Komponen Arus Kas terhadap Harga Saham pada Perusahaan Perbankan yang Go Public di Bursa Efek Indonesia” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya yang begitu besar sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Pengaruh Informasi Laba Akuntansi, Total Arus Kas dan Komponen Arus Kas terhadap Harga Saham pada Perusahaan Perbankan yang Go Public di Bursa Efek Indonesia”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Zainal Abidin Tarigan Silangit, Ak, selaku Dosen Penguji I dan Bapak Drs. Sucipto, MM, Ak, selaku Dosen Penguji II, atas segala saran dan masukan yang telah diberikan.

5. Orang tua penulis, Ayahanda Syamsu Akmal dan Ibunda Ernelis dan Abang Reza Akmal, SE yang telah memberikan doa dan dukungan yang tulus baik moril maupun materiil selama perkuliahan hingga penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini

Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, Juni 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh informasi laba akuntansi, total arus kas dan komponen arus kas baik secara parsial maupun secara simultan terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan perbankan yang terdaftar di BEI selama periode 2007-2009.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id, dan ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory). Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling dan dari 31 perusahaan diperoleh 21 perusahaan sampel. Variabel penelitian ini adalah laba akuntansi sebagai variabel X1, total arus kas sebagai variabel X2, arus kas dari aktivitas operasi sebagai variabel X3, arus kas dari aktivitas investasi sebagai variabel X4 dan arus kas dari aktivitas pendanaan sebagai variabel X5, serta harga saham sebagai variabel Y.

Hasil penelitian ini adalah kelima variabel independen berpengaruh signifikan positif terhadap harga saham secara bersama-sama, tetapi secara parsial hanya laba akuntansi berpengaruh positif dan signifikan terhadap harga saham, sedangkan total arus kas, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan tidak berpengaruh terhadap harga saham.

ABSTRACT

This study analyzed the influence of profit accountancy information, total cash flow and cash flow components partially or simultaneously to bank’s stock prices which listed in BEI.

This research is classified as causal research and replication of former researches which the population of this research are banking firms on BEI during the period of 2007 to 2009.

Data that used in this research are financial statements from each company, published through website www.idx.co.id and companies financial data that get from ICMD (Indonesian Capital Market Directory). Analysis method that used in this research is quantitative method with multiple regressions. Sampling method that used is purposive sampling and from 31 firms, 21 are used as the samples of this study. Variables that used in this research are profit accountancy as X1 variable, total cash flow as X2 variable, cash flow from operating activities as X3 variable, cash flow from investing activities as X4 variable and cash flow from financing activities as X5 variable and also stock price as Y variable.

This research concludes that all of the independent variables have positive significant influence toward stock price in simultan, but in partial only profit accountancy have positive significant to the stock price, whereas total cash flow, cash flow from operating activities, cash flow from investing activities, and cash flow from financing activities are not influence toward stock price.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Perumusan Masalah ………. 7

C. Tujuan Penelitian ………. 8

D. Manfaat Penelitian ……….... 8

BAB II TINJAUAN PUSTAKA A. Harga Saham 1. Pengertian Saham ………... 9

2. Karakteristik Saham ……… 9

B. Laporan Keuangan

1. Pengertian ………... 11

2. Komponen Laporan Keuangan ……….. 12

C. Laba Akuntansi ……… 13

D. Total Arus Kas ………. 15

E. Arus Kas 1. Pengertian Laporan Arus Kas ……… 15

2. Klasifikasi Laporan Arus Kas ……….... 18

F. Teori Sinyal ………. 20

G. Teori Asimetris Informasi ……… 22

H. Tinjauan Penelitian Terdahulu ……… 23

I. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual ………. 25

2. Hipotesis Penelitian ……… 28

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ………. 29

B. Jenis Data ……… 29

C. Metode Pengumpulan Data ………. 30

D. Populasi dan Sampel Penelitian ………... 30

F. Metode Analisis Data ………... 36

BAB IV ANALISIS DAN PEMBAHASAN A. Data Penelitian ………. 46

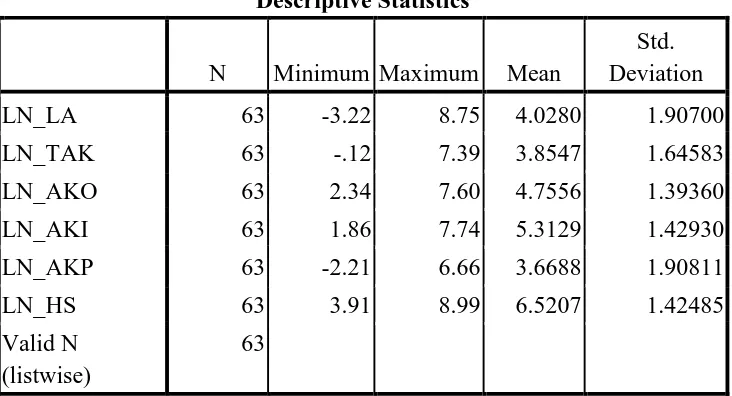

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif ………... 47

2. Uji Asumsi Klasik ……….. 50

a. Uji Normalitas ……….. 50

b. Uji Multikolinearitas ……….. 56

c. Uji Heteroskedastisitas ………. 58

d. Uji Autokorelasi ……… 60

3. Analisis Regresi ……… 61

a. Persamaan Regresi ……… 61

b. Pengujian Hipotesis ……… 63

c. Analisis Koefisien Determinasi ……….. 66

C. Pembahasan Hasil Penelitian ………. 68

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ………. 71

B. Keterbatasan Penelitian ………. 72

DAFTAR PUSTAKA ………. 74

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 24

Tabel 3.1 Proses Seleksi Sampel ………..31

Tabel 3.2 Daftar Sampel Penelitian ... 32

Tabel 3.3 Defenisi Operasional dan Pengukuran Variabel………35

Tabel 3.4 Uji Statistik Durbin-Watson ……… 41

Tabel 3.5 Jadwal Penelitian ………. 45

Tabel 4.1 Daftar Sampel Perusahaan ………... 46

Tabel 4.2 Descriptive statistic ... 48

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test (Sebelum Data Ditransformasi) ... 50

Tabel 4.4 One-Sample Kolmogorov-Smirnov Test (Setelah Data Ditransformasi) ... 53

Tabel 4.5 Coefficients ... 56

Tabel 4.6 Coefficient Correlations ……….. 57

Tabel 4.7 Uji Statistik Durbin Watson ……….60

Tabel 4.8 Hasil Uji Durbin Watson ...60

Tabel 4.9 Analisis Hasil Regresi ... 62

Tabel 4.10 Hasil Uji t ... 64

Tabel 4.11 Hasil Uji F ... 66

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ... 26 Gambar 4.1 Regression Standardized Residual (Sebelum Data

Ditransformasi ) ... 51 Gambar 4.2 Observed Cum Prob (Sebelum Data Ditransformasi) ... 52 Gambar 4.3 Regression Standardized Residual (Setelah Data

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Daftar Pemilihan Sampel ………...76 Lampiran ii Data Penelitian Tahun 2007-2009 ... 77 Lampiran iii Data Variabel Penelitian Tahun 2007-2009 (sebelum

transformasi) ... 83 Lampiran iv Data Variabel Penelitian Tahun 2007-2009 (setelah

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh informasi laba akuntansi, total arus kas dan komponen arus kas baik secara parsial maupun secara simultan terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan perbankan yang terdaftar di BEI selama periode 2007-2009.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id, dan ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory). Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling dan dari 31 perusahaan diperoleh 21 perusahaan sampel. Variabel penelitian ini adalah laba akuntansi sebagai variabel X1, total arus kas sebagai variabel X2, arus kas dari aktivitas operasi sebagai variabel X3, arus kas dari aktivitas investasi sebagai variabel X4 dan arus kas dari aktivitas pendanaan sebagai variabel X5, serta harga saham sebagai variabel Y.

Hasil penelitian ini adalah kelima variabel independen berpengaruh signifikan positif terhadap harga saham secara bersama-sama, tetapi secara parsial hanya laba akuntansi berpengaruh positif dan signifikan terhadap harga saham, sedangkan total arus kas, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan tidak berpengaruh terhadap harga saham.

ABSTRACT

This study analyzed the influence of profit accountancy information, total cash flow and cash flow components partially or simultaneously to bank’s stock prices which listed in BEI.

This research is classified as causal research and replication of former researches which the population of this research are banking firms on BEI during the period of 2007 to 2009.

Data that used in this research are financial statements from each company, published through website www.idx.co.id and companies financial data that get from ICMD (Indonesian Capital Market Directory). Analysis method that used in this research is quantitative method with multiple regressions. Sampling method that used is purposive sampling and from 31 firms, 21 are used as the samples of this study. Variables that used in this research are profit accountancy as X1 variable, total cash flow as X2 variable, cash flow from operating activities as X3 variable, cash flow from investing activities as X4 variable and cash flow from financing activities as X5 variable and also stock price as Y variable.

This research concludes that all of the independent variables have positive significant influence toward stock price in simultan, but in partial only profit accountancy have positive significant to the stock price, whereas total cash flow, cash flow from operating activities, cash flow from investing activities, and cash flow from financing activities are not influence toward stock price.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Merosotnya bursa saham dunia akibat krisis keuangan di AS pada awal tahun 2008 yang disebabkan oleh bangrutnya Merryl Lynch, Goldman Sachs, Northhern Rock, UBS, Mitsubishi UFJ karena kerugian surat berharga properti dan bermula dari

krisis kredit perumahan (subprime mortgage crisis) telah menimbulkan dampak yang signifikan secara global. Hal ini mengakibatkan pasar modal dalam negeri mengalami kelesuan bahkan investor domestik juga turut terimbas sentimen pasar sehingga harga saham perusahaan-perusahaan go public di Indonesia menurun. Krisis global juga berdampak terhadap perekonomian Indonesia, tidak hanya pada lemahnya nilai tukar rupiah, tetapi juga pada sektor-sektor lainnya seperti sektor perbankan dan properti. Krisis ini mengakibatkan pula bertumbangannya berbagai institusi keuangan terkemuka dunia, yang pada akhirnya memberikan efek psikologis negatif bagi situasi perbankan Indonesia.

persaingan yang ketat antar perusahaan dalam satu industri maupun diluar industri. Perusahaan dituntut untuk mempertahankan kinerjanya atau bahkan meningkatkan kinerjanya agar bisa tetap bertahan dalam persaingan yang ketat tersebut.

Industri yang berkembang cukup pesat adalah pada sektor perbankan. Fluktuasi jumlah emiten perbankan dalam pasar modal juga bisa dikatakan bahwa perbankan di Indonesia mengalami perkembangan. Pada saat krisis global terjadi perbankan memberhentikan sementara pemberian kredit untuk beberapa sektor. Selain itu tingkat suku bunga yang terjadi juga mengalami peningkatan. Tetapi pada kenyataannya selama 2008 krisis global tidak begitu memberikan efek negatif bagi perbankan kita. Hampir semua indikator perbankan pada tahun 2008 menunjukkan kenaikan pada tahun 2007. Indikator pertumbuhan ekonomi di tahun 2009 memang mencatat penurunan menjadi 4,5% dari 6,1% dari tahun 2008. Padahal penurunan ini terjadi pada kondisi tingkat inflasi yag stabil rendah ditingkat 2,8% dibandingkan kondisi inflasi pada tahun 2008 ditingkat 11,1%.

biasanya dalam bentuk surat berharga, yaitu saham. Pasar modal sebagai sarana penghimpun dana dari masyarakat sangat berperan penting dalam meningkatkan perekonomian, dimana dana-dana yang dihimpun digunakan sebagai sumber pembiayaan bagi perusahaan-perusahaan. Dana-dana yang terhimpun berasal dari transaksi jual beli sekuritas. Di Indonesia tempat jual-beli sekuritas adalah Bursa Efek Indonesia. Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana (investor) dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan (return), sedangkan pihak yang kekurangan dana (perusahaan) dapat memanfaatkan dana tersebut untuk mempertahankan kelangsungan hidup perusahaan serta untuk keperluan pengembangan dan ekspansi. Dengan ini juga diharapkan, lapangan kerja bagi masyarakat meningkat.

Setiap perusahaan yang ada merupakan kesatuan entitas antara pengelola perusahaan (management) dengan pihak-pihak yang berkepentingan dalam perusahaan tersebut (stakeholders). Salah satu dari stakeholders tersebut adalah pemegang saham. Setiap perusahaan memiliki tujuan serta sasaran tertentu yang berlainan. Namun, tujuan perusahaan yang sebenarnya adalah memaksimalkan nilai perusahaan yang dapat diukur dari harga saham perusahaan yang bersangkutan.

dari pendapatan tersebut, kebijakan deviden dari perusahaan tersebut, perkembangan harga saham dimasa yang akan datang, dan faktor –faktor lain yang mempengaruhi harga saham di pasar.

Investor yang melakukan investasi sangat mengharapkan return atas investasi mereka. Menurut Prahdono (2004:149), “ return yang diterima oleh pemegang saham adalah pengembalian yang diterima atas investasi yang telah dilakukan”. Return tersebut dapat berupa :

1. Capital gain yaitu keuntungan yang diperoleh dari selisih lebih pergerakan harga saham pada saat membeli dan menjual.

2. Keuntungan yang diperoleh dari pembagian deviden (laba yang dibagikan kepada pemegang saham).

Jika perusahaan bisa memperoleh laba yang besar maka secara teoritis perusahaan mampu membagikan deviden yang semakin besar. Teori keuangan mengatakan bahwa laba tidak perlu dibagikan sebagai deviden jika perusahan bisa menggunakan laba tersebut dengan menguntungkan. Uraian tersebut menunjukkan bahwa jika kemampuan perusahaan untuk menghasilkan laba meningkat maka harga saham akan meningkat. Dengan kata lain informasi tentang laba perusahaan akan berpengaruh terhadap harga saham.

Syarat utama yang diinginkan oleh investor untuk bersedia menyalurkan dananya melalui pasar modal adalah perasaan aman akan investasi dan tingkat return yang akan diperoleh dari investasi tersebut. Perasaan aman ini diantaranya diperoleh karena investor memperoleh informasi yang jelas, wajar, dan tepat waktu sebagai dasar dalam pengambilan keputusan investasinya. Informasi dianggap informatif jika informasi tersebut mampu memberikan kepercayaan bagi para pengambil keputusan. Adanya suatu informasi yang baru akan membentuk suatu kepercayaan baru dikalangan para investor. Kepercayaan baru ini akan mengubah harga melalui demand dan supply surat-surat berharga, dimana perubahan transaksi selalu dipengaruhi oleh faktor-faktor internal maupun eksternal perusahaan, yaitu ketersediaan informasi, likuiditas pasar modal, kebijakan pemerintah dan lain-lain.

dikeluarkannya Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 tahun 1994 yang berlaku mulai tanggal 1 Januari 1995.

Laporan arus kas harus disajikan dengan merinci komponen-komponen arus kas dari aktivitas-aktivitas operasi, investasi, dan pendanaan. Pembedaan komponen-komponen arus kas ini penting karena masing-masing komponen-komponen tersebut dianggap mempunyai pengaruh yang berbeda-beda terhadap harga saham.

Penelitian ini merupakan penelitian replikasi dari penelitian sebelumnya. Silitonga (2009) melakukan penelitian mengenai pengaruh informasi laporan arus kas terhadap harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia dengan objek penelitian perusahaan makanan dan minuman tahun 2005-2007. Hasil analisis penelitian ini menunjukkan bahwa arus kas dari aktivitas operasi, investasi dan pendanaan sebagai variabel independen berpengaruh signifikan positif terhadap harga saham secara simultan, tetapi secara parsial arus kas dari aktivitas operasi berpengaruh positif dan signifikan terhadap harga saham, sedangkan arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan tidak berpengaruh terhadap harga saham.

Silitonga (2009). Hasil penelitian ini menunjukkan bahwa secara parsial laba akuntansi dan arus kas dari aktivitas pendanaan berpengaruh signifikan terhadap harga saham.

Penelitian yang dilakukan oleh Adinegoro (2007) yang meneliti perubahan laba akuntansi sebagai variabel independen terhadap perubahan harga saham sebagai variabel dependen, diketahui bahwa tidak ada pengaruh yang signifikan antara variabel perubahan laba akuntansi dengan perubahan harga saham terhadap 53 emiten yang tergolong Industri Dasar dan Kimia di Bursa Efek Jakarta dengan menggunakan data tahun 2003-2005. Hasil penelitian ini tidak mendukung hasil penelitian Simanullang (2010).

Penelitian yang dilakukan oleh Hilal (2009) yang meneliti pengaruh laba akuntansi, total arus kas dan net profit margin terhadap return saham perusahaan asuransi yang terdaftar di BEI. Hasil penelitian ini menunjukkan bahwa laba akuntansi dan total arus kas tidak mempunyai pengaruh signifikan secara parsial terhadap return

saham. Hasil penelitian ini mendukung hasil penelitian Adinegoro (2007).

Dari penelitian yang dilakukan diatas terdapat ketidakkonsistenan hasil yang diperoleh, namun ada juga yang sesuai dengan hasil penelitian sebelumnya.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka

yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut : apakah informasi laba akuntansi, total arus kas, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan berpengaruh secara parsial dan simultan terhadap harga saham pada perusahaan perbankan yang go public di Bursa Efek Indonesia ?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah informasi laba akuntansi, total arus kas dan komponen arus kas berpengaruh terhadap harga saham pada perusahaan perbankan yang go public di Bursa Efek Indonesia baik secara parsial maupun simultan.

D. Manfaat Penelitian

1. Bagi peneliti, penelitian ini diharapkan menambah pengetahuan peneliti tentang pasar modal khususnya yang berkaitan dengan pengaruh laporan informasi laba akuntansi, total arus kas dan komponen arus kas terhadap harga saham.

3. Bagi investor, penelitian ini diharapkan dapat membantu pengambilan keputusan untuk membeli atau menjual saham.

BAB II

TINJAUAN PUSTAKA A. Harga Saham

1. Pengertian Saham

Saham merupakan suatu bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Kismono (2001:416) menyatakan:

Saham merupakan sebuah piagam yang berisi aspek-aspek penting bagi perusahaan, termasuk hak dari pemilik saham dan hak khusus yang dimilikinya berkaitan dengan kepemilikan saham. Contohnya adalah hak mendapatkan pendapatan tetap dari perusahaan disamping punya kewajiban untuk ikut menanggung risiko bila perusahaan dilikuidasi. Pemilik saham juga berhak mengontrol perusahaan sesuai dengan kapasitas (jumlah) saham yang dimilikinya melalui rapat umum pemegang saham dengan menggunakan hak suara yang dimilikinya.

2. Karakteristik Saham

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham (stock). Beberapa karakteristik saham:

a. Saham Preferen (Preferred Stock)

karakteristik di tengah-tengah antara bond dan saham biasa. Akan tetapi saham preferen umumnya tidak mempunyai hak veto seperti yang dimiliki oleh saham biasa. b. Saham Biasa (Common Stock)

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini biasanya dalam saham biasa (common stock). Pemegang saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi perusahaan. Sebagai pemilik perusahaan, pemegang saham biasa memiliki beberapa hak. Beberapa hak yang dimiliki oleh pemegang saham biasa adalah hak kontrol, hak menerima pembagian keuntungan, hak preemptive dan hak klaim sisa.

c. Saham Treasuri (Treasury Stock)

Menurut Jogiyanto (2003) “saham treasuri (treasury stock) adalah saham perusahaan yang pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk dipensiunkan tetapi disimpan sebagai treasuri”.

3. Harga Saham

Secara umum, keputusan membeli atau menjual saham ditentukan oleh perbandingan antara perkiraan nilai intrinsik dengan harga pasarnya (Abdul Halim, 2005:31). Dalam hal penilaian harga saham, terdapat tiga pedoman yang dipergunakan. Pertama, bila harga pasar saham melampaui nilai instrinsik saham, maka saham tersebut dinilai overvalued (harganya terlalu tinggi). Oleh karena itu, saham tersebut sebaiknya dihindari atau dilakukan penjualan saham karena kondisi seperti ini pada masa yang akan datang kemungkinan besar akan terjadi koreksi pasar. Kedua, apabila harga pasar saham sama dengan nilai instrinsiknya maka harga saham tersebut dinilai wajar dan berada dalam kondisi keseimbangan. Pada kondisi demikian, sebaiknya pelaku pasar tidak melakukan transaksi pembelian maupun penjualan saham yang bersangkutan. Ketiga, apabila harga pasar saham lebih kecil dari nilai instrinsiknya maka saham tersebut dikatakan undervalued (harganya terlalu rendah). Bagi para pelaku pasar, saham sebaiknya tetap dimiliki, karena besar kemungkinan dimasa yang akan datang akan terjadi lonjakan harga saham.

B. Laporan Keuangan 1. Pengertian

adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

2. Komponen Laporan Keuangan a. Neraca (Balance Sheet)

“Neraca adalah daftar aktiva, kewajiban, dan modal suatu perusahaan pada suatu saat tertentu”(Soemarso, 2004:55). Daftar ini juga menunjukkan tentang kekayaan yang dimiliki perusahaan serta sumber pembelanjaannya. Neraca menunjukkan posisi keuangan perusahaan pada suatu periode tertentu.

b. Laporan Laba Rugi (Income Statement)

Laporan laba rugi mengukur kinerja keuangan perusahaan antara tanggal neraca. Laporan ini dapat mencerminkan aktivitas operasi perusahaan. Dalam laporan laba rugi terdapat perincian pendapatan, beban, keuntungan dan kerugian perusahaan untuk suatu periode waktu.

Menurut Kieso (2001:153), laporan laba rugi terdiri dari dua format, yaitu laporan rugi bentuk langsung (single step income statement) dan laporan laba-rugi bertahap (multiple step income statement).

c. Laporan Perubahan Ekuitas (Statement of Shareholder’s Equity)

ekuitas atas aktiva perusahaan. Laporan perubahan ekuitas menyajikan peningkatan dan penurunan aktiva bersih atau kekayaan perusahaan selama periode bersangkutan. d. Laporan Arus Kas (Cash Flow Statement)

Penerimaan kas dan pembayaran kas selama suatu periode diklasifikasikan dalam laporan arus kas menjadi tiga aktivitas berbeda, yaitu aktivitas operasi, investasi, dan pendanaan.

e. Catatan Atas Laporan Keuangan (Notes to Financial Statement)

Catatan dan penjelasan atas laporan keuangan adalah bagian yang tidak dapat dipisahkan dari laporan keuangan. Berdasarkan PSAK (2008:1:70), “Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontingensi dan komitmen”.

C. Laba Akuntansi

• Direalisasi atau dapat direalisasi (realized or realizable). Pendapatan

direalisasi (realized) apabila barang dan jasa ditukar dengan kas atau klaim atas kas (piutang). Pendapatan dapat direalisasi (realizable) apabila aktiva yang diterima dalam pertukaran segera dapat dikonversi menjadi kas atau klaim atas kas dengan jumlah yang dapat diketahui.

• Pendapatan dihasilkan (earned) apabila entitas yang bersangkutan pada

hakikatnya telah menyelesaikan apa yang seharusnya dilakukan untuk mendapat hak atas manfaat yang dimiliki oleh pendapatan itu, yakni apabila proses menghasilkan laba telah selesai atau sebenarnya telah selesai.

Menurut Belkaoui (2006:127) laba (income) akuntansi didefenisikan sebagai perbedaan antara pendapatan direalisasi (realized revenue) yang berasal dari transaksi suatu periode dan berhubungan dengan kos historis. Defenisi ini menunjukkan lima karakteristik laba akuntansi sebagai berikut :

1. Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi yaitu timbulnya hasil dan biaya untuk mendapatkan hasil tersebut 2. Laba akuntansi didasarkan pada periode postulat dan merujuk pada

kinerja keuangan perusahaan selama satu periode tertentu

3. Laba akuntansi didasarkan pada prinsip revenue dan memerlukan defenisi dan pengukuran dan pengakuan revenue

4. Laba akuntansi memerlukan perhitungan terhadap biaya dalam bentuk biaya historis yang didapatkan perusahaan untuk mendapatkan hasil tertentu

D. Total Arus Kas

Skousen et al (2001:284) menyatakan bahwa : “total arus kas merupakan laporan yang melaporkan kas bersih, yang diberikan atau digunakan dalam aktivitas operasi, investasi dan pendanaan dari arus kas total pada kas dan setara kas selama periode tertentu”.

Kas yang disediakan dari (digunakan untuk):

Aktivitas Operasi = xxx

Aktivitas Investasi = xxx

Aktivitas Pendanaan = xxx + Kenaikan (penurunan) kas bersih = xxx Kas pada awal tahun = xxx + Kas pada akhir tahun = xxx

E. Arus Kas

1. Pengertian Laporan Arus Kas

Pengertian laporan arus kas menurut PSAK No. 2 (2007: paragraf 9 dan 10) menjelaskan sebagai berikut:

Stice et al (2004:319) menyatakan bahwa: “Laporan arus kas (statement of cash flow) menjelaskan perubahan pada kas atau setara kas (cash equivalent) dalam

periode tertentu. Setara kas adalah investasi jangka pendek yang sangat likuid yang bisa segera ditukar dengan kas”.

Kas merupakan salah satu bagian dari aktiva yang memiliki sifat paling lancar dan paling mudah dipindahtangankan dalam suatu transaksi. Transaksi tersebut, misalnya untuk pembayaran gaji atau upah pekerja, membeli aktiva tetap, membayar utang, membayar deviden, dan transaksi lain yang diperlukan perusahaan. Kas ini merupakan aktiva yang tidak dapat menghasilkan “laba”, dalam artian tidak bisa mendapatkan laba secara langsung dalam operasi perusahaan. Oleh karena itu, perlu dilakukan usaha pengelolaan (manajemen) kas yang efektif dan efisien sehingga pemanfaatan kas tersebut dapat optimal.

Laporan arus kas baru diwajibkan pada tahun 1987 dengan dikeluarkannya Statement of Financial Accounting Standar (SFAS) No. 95 oleh Financial

Accounting Standard Board (FASB) tentang Statement of Cash Flow yang kemudian menjadi efektif sebagai bagian dari laporan keuangan tahunan setelah tanggal 15 Juli 1988. FASB merekomendasikan untuk memasukkan laporan arus kas sebagai bagian dari laporan keuangan untuk menaksir likuiditas perusahaan, fleksibilitas perusahaan dan keuangan, profitabilitas dan resiko.

akhir suatu periode yang dianalisis. Menurut Djarwanto (2004:119), menyatakan bahwa pada dasarnya laporan sumber-sumber dan penggunaan kas disusun melalui tahap -tahap sebagai berikut :

1. Mengelompokkan perubahan neto unsur-unsur neraca yang terjadi di antara dua titik waktu ke dalam kelompok perubahan-perubahan yang memperbesar jumlah kas dan kelompok perubahan-perubahan yang mengurangi jumlah kas. 2. Mengelompokkan unsur-unsur laporan laba rugi dan laporan laba yang

ditahan ke dalam kelompok yang memperbesar jumlah kas dan kelompok yang memperkecil jumlah kas.

3. Melakukan konsolidasi dari informasi-informasi tersebut ke dalam bentuk laporan sumber-sumber dan penggunaan kas.

Informasi arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai laporan keuangan perlu melakukan evaluasi terhadap kemampuan perusahan dalam menghasilkan kas dan setara kas serta kapasitas perolehannya.

Apabila digunakan bersama–sama dengan laporan keuangan lainnya seperti neraca, laporan laba rugi, laporan arus kas mempunyai kegunaan memberikan informasi untuk :

1. Mengetahui perubahan aktiva bersih, struktur keuangan, dan kemampuan mempengaruhi kas.

2. Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas. 3. Mengembangkan model untuk menilai dan membandingkan nilai sekarang

4. Dapat menggunakan informasi arus kas historis sebagai indikator jumlah waktu dan kepastian arus kas masa depan.

5. Menilai kecermatan taksiran arus kas masa depan dan menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

2. Klasifikasi Laporan Arus Kas

Menurut PSAK No. 2 paragraf 9 (IAI:2007), laporan arus kas melaporkan tiga klasifikasi aktivitas, yaitu:

“Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan”.

a. Arus Kas dari Aktivitas Operasi

Arus kas dari aktivitas operasi adalah transaksi atau kejadian yang akan menentukan laba bersih. Munawir (2004:244) menyebutkan bahwa:

“Jumlah arus kas yang berasal dari aktivitas operasi didefenisikan sebagai seluruh transaksi penerimaan kas yang berkaitan dengan biaya operasi, termasuk pembayaran kepada pemasok barang atau jasa, pembayaran upah, bunga dan pajak (arus kas yang diperoleh dari aktivitas penghasil utama pendapatan perusahaan). Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih”.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut umumnya berasal dari transaksi-transaksi yang mempengaruhi penetapan laba atau rugi bersih. Perusahaan harus melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu metode, yaitu:

2) Metode tidak langsung : dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk operasi dimasa lalu dan masa depan, dan unsur penghasilan atau bebas yang berkaitan dengan arus kas investasi atau pendanaan.

Menurut Djarwanto (2004:123), aktivitas operasi ada dua yaitu : 1. Arus kas masuk, misalnya

o penerimaan kas dari penjualan barang dan jasa o penerimaan bunga atas piutang pada pihak lain

o penerimaan deviden atas investasi saham perusahaan lain o penerimaan royalty, fees, komisi, dan pendapatan lain 2. Arus kas keluar, misalnya

o pembayaran untuk pembelian barang atau jasa yang akan dijual

o pembayaran upah atau gaji kepada karyawan dan pajak penghasilan kepada pemerintah

o pembayaran bunga atas utang-utang perusahaan

o pembayaran kepada leveransir dan biaya-biaya lainnya

b. Arus Kas dari Aktivitas Investasi

Arus kas dari aktivitas investasi perlu diungkapkan secara terpisah karena arus kas ini mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas. Beberapa contoh arus kas yang berasal dari aktivitas investasi menurut PSAK No. 2 paragraf 15 (IAI:2007) adalah:

2. penerimaaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain,

3. perolehan saham atau instrumen keuangan perusahaan lain,

4. uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali dilakukan oleh lembaga keuangan),

5. pembayaran kas sehubungan dengan future contracts, forward contracts, option contracts, dan swap contracts kecuali jika kontrak tersebut dilakukan untuk tujuan perdagangan atau diklasifikasikan sebagai aktivitas pendanaan.

c. Arus Kas dari Aktivitas Pendanaan

Arus kas dari aktivitas pendanaan adalah akibat dari transaksi atau peristiwa penerimaan kas dan pengeluaran kas kepada para pemegang saham yang disebut sebagai pendanaan ekuitas, sedangkan penerimaan kas dan pengeluaran kas kepada para kreditor disebut sebagai pendanaan hutang.

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi ekuitas dan pinjaman perusahaan. Arus kas pendanaan berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan menurut PSAK No. 2 paragraf 16 (IAI:2007) adalah:

1. penerimaan kas dari emisi saham atau instrumen pasar modal lainnya,

2. pembayaran kas kepada para pemegang saham untuk menarik saham perusahaan,

3. penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya,

4. pelunasan pinjaman,

F. Teori Sinyal

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Apabila pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Hanafi (2002:244) secara teoritikal membedakan pasar modal yang efisien kedalam tiga kategori sebagai berikut (Sofiyanti 2009:34):

1. Efisiensi Bentuk Lemah (Weak Form)

Pasar dikatakan dalam bentuk lemah jika harga mencerminkan informasi masa lampau. Implikasi dari efisiensi bentuk lemah adalah investor tidak akan memperoleh keuntungan abnormal yang konsisten dengan menggunakan informasi masa lampau. Hal ini menggambarkan bahwa informasi masa lampau tidak bisa dipakai untuk memprediksi harga dimasa mendatang,

2. Efisiensi Bentuk Setengah Kuat (Semistrong Form)

Pasar dikatakan efisien dalam bentuk setengah kuat jika harga-harga mencerminkan informasi yang dipublikasikan. Contoh informasi yang dipublikasikan adalah pengumuman laporan keuangan, penggumuman keputusan kontrak, pengumuman dividen, pengumuman peraturan tertentu, dan lainnya. Implikasi dari kondisi tersebut adalah investor tidak akan memperoleh keuntungan abnormal yang konsisten dengan menggunakan informasi yang dipublikasikan, dimana pada waktu informasi dipublikasikan, harga langsung berubah menyesuaikan terhadap informasi tersebut. Penyesuaian terjadi secara penuh, sehingga sesudah publikasi informasi tersebut, harga menjadi stabil lagi, 3. Efisiensi Bentuk Kuat (Strong Form)

orang dalam (insiders), seperti direksi-direksi perusahaan. Implikasi dari kondisi tersebut adalah investor tidak bisa memperoleh keuntungan abnormal dengan menggunakan informasi dalam, dan juga semua informasi yang ada. Tentu saja bentuk efisiensi semacam ini merupakan bentuk efisiensi yang sangat ekstrim, dan barangkali masih jauh dari kenyatan.

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi adalah karena terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor). Teori sinyal juga mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai kondisi perusahaan kepada pemilik atau pun pihak yang berkepentingan lainnya (contoh: investor). Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan, laporan apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain.

analisis terhadap laporan arus kas, sehingga mereka akan dapat mengambil keputusan yang berkaitan dengan investasinya, dengan kata lain informasi tersebut akan menyebabkan harga saham berfluktuasi.

G. Teori Asimetris Informasi

Husnan (2003:325) mengatakan Asymmetric Information atau ketidaksamaan informasi adalah situasi dimana manajer memiliki informasi yang berbeda (yang lebih baik) mengenai kondisi atau prospek perusahaan dari pada yang dimiliki investor. Asimetri informasi ini terjadi karena pihak manajemen mempunyai informasi yang lebih banyak dari pada para investor (Sofiyanti, 2009:36).

Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal kepada pihak luar tentang informasi keuangan yang dapat dipercaya yang akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang, dengan demikian penerbitan laporan arus kas sebagai salah satu bagian dari laporan keuangan akan menyebabkan investor dapat menilai kondisi keuangan perusahaan dan mengurangi informasi asimetris.

H. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu Tahun

Penelitian

Peneliti Judul Penelitian

Variabel Penelitian

Hasil Penelitian

2009 Lenny

Sofiyanti R. Silitonga Pengaruh Informasi Laporan Arus Kas terhadap Harga Saham pada Perusahaan Makanan dan Minuman yang Terdaftar di BEI Variabel independen: arus kas operasi, arus kas investasi, arus kas pendanaan Variabel dependen: harga saham

Secara simultan, arus kas operasi, arus kas investasi dan arus kas pendanaan memiliki pengaruh signifikan terhadap harga saham. Secara parsial, arus kas operasi berpengaruh signifikan terhadap harga saham.

2010 Lilis Ervina Simanullang Pengaruh Informasi Laba Akuntansi dan Komponen Arus Kas terhadap Harga Saham pada Perusahaan Industri Barang Konsumsi yang terdaftar di BEI Variabel independen: laba akuntansi, arus kas operasi, arus kas investasi, arus kas pendanaan Variabel dependen: harga saham

Secara simultan, laba akuntansi, arus kas operasi, arus kas investasi dan arus kas pendanaan memiliki pengaruh signifikan terhadap harga saham. Secara parsial, laba akuntansi dan arus kas pendanaan berpengaruh signifikan terhadap harga saham.

2007 Rico

Adinegoro S Analisis Pengaruh Perubahan Informasi Laba Akuntansi terhadap Perubahan Variabel independen: laba akuntansi variabel dependen: harga saham

Tidak ada pengaruh yang signifikan antara

Harga Saham pada Industri Dasar dan Kimia di BEJ 2009 Fathul Hilal Pengaruh Laba

Akuntansi, Total Arus Kas dan Net Profit Margin terhadap Return Saham Perusahaan Asuransi yang terdaftar di BEI Variabel independen: laba akuntansi, total arus kas, net profit margin

Dependen: return saham

Secara parsial, laba akuntansi dan total arus kas tidak mempunyai pengaruh signifikan terhadap return saham tetapi Net Proft Margin (NPM) mempunyai pengaruh signifikan dengan arah positif terhadap return saham baik secara parsial maupun simultan.

I. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka berfikir merupakan penjelasan sementara gejala-gejala yang menjadi objek permasalahan tentang hubungan antar variabel yakni variabel bebas dan variabel terikat yang disusun dari berbagai teori yang telah diuraikan (Sugiyono, 2005:47). Kerangka berfikir yang baik akan menjelaskan secara teoritis hubungan antar variabel yang akan diteliti.

Pengaruh antara informasi laba akuntansi, total arus kas dan komponen arus kas terhadap harga saham digambarkan dalam kerangka konseptual pada gambar 2.1.

H1

Gambar 2.1 Kerangka konseptual

Dalam penelitian ini, variabel independen atau variabel bebas yang digunakan adalah laba akuntansi, total arus kas, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan dan sebagai variabel dependen atau variabel terikat adalah harga saham.

Menurut American Institute of Certified Public Accountant (AICPA) tahun 1973, tujuan pelaporan keuangan adalah menyediakan informasi bagi pemakai laporan keuangan untuk memprediksi, membandingkan, dan mengevaluasi kemampuan perusahaan untuk menghasilkan laba atau earnings power. Pernyataan

Laba Akuntansi (X1)

Total Arus Kas (X2)

Arus Kas dari Aktivitas Investasi

(X4)

Arus Kas dari Aktivitas Operasi

(X3)

Arus Kas dari Aktivitas Pendanaan

(X5)

ini menimbulkan harapan tentang masa yang akan datang yang berhubungan dengan arus kas (cash flow) bagi investor serta kemampuan perusahaan untuk menghasilkan laba.

Menurut AICPA kemampuan perusahaan untuk menghasilkan laba diartikan sebagai kemampuan untuk menghasilkan kas. Investor akan menggunakan komponen arus kas dan laba untuk membentuk suatu dasar bagi pembelian saham, disamping harga saham itu sendiri. Hal ini disebabkan karena harga saham mencerminkan penilaian atas kemampuan perusahaan untuk menghasilkan laba (kas) dan kemampuan untuk membayar deviden.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan. Arus kas operasi oleh perusahaan diharapkan bernilai positif (surplus) dari tahun ke tahun. Hal ini karena arus kas operasi yang surplus dapat menambah dana bagi perusahaan dan menunujukkan bahwa perusahaan berupaya meningkatkan operasi dalam usahanya. Surplus arus kas operasi ini dapat menyebabkan kinerja perusahaan menjadi lebih baik karena adanya kemungkinan perusahaan akan membagikan deviden yang cukup besar bagi para pemegang saham akhirnya akan meningkatkan harga saham perusahaan.

Arus kas pendanaan dapat bernilai positif (surplus) atau negatif (defisit). Arus kas pendanaan negatif (defisit) menggambarkan bahwa perusahaan cenderung mengembalikan hutang jangka panjangnya atau menarik kembali saham yang beredar. Perusahaan mampu membayar kewajiban dan mengembalikan keuntungan atas investasi yang ditanamkan investor. Arus kas pendanaan positif (surplus) menunjukkan bahwa perusahaan lebih banyak meminjamkan uang dari pada melunasi kewajibannya.

2. Hipotesis Penelitian

Menurut Erlina (2007), “hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau di uji kebenarannya mengenai struktur atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena”.

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis yang dirumuskan dalam penelitian ini adalah :

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal yang berguna untuk menganalisa hubungan antara satu variabel dengan variabel lainya (Umar, 2003:30). Variabel yang digunakan dalam penelitian ini adalah : laba akuntansi, total arus kas, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan sebagai variabel independen dan harga saham sebagai variabel dependen.

B. Jenis Data

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data eksternal. Data eksternal adalah data yang umumnya disusun oleh suatu entitas selain peneliti dari organisasi yang bersangkutan. Pada penelitian ini, pengumpulan data dilakukan dengan dua tahapan. Pada tahapan pertama, peneliti melakukan studi pustaka yakni berasal dari buku-buku yang berkaitan dengan masalah yang diteliti. Dalam tahapan kedua, pengumpulan data dilakukan dengan cara mendownload dari situs Bursa efek Indonesia yait tahunan setiap perusahaan dan juga melalui ICMD (Indonesian Capital Market Directory).

D. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2007:72). Menurut Erlina (2007), “populasi adalah sekelompok orang, kejadian, sesuatu yang mempunyai karakteristik tertentu”. Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2007, 2008, dan 2009 yang berjumlah 31 perusahaan. .

yang digunakan adalah purposive sampling, yang merupakan teknik pengambilan sampel berdasarkan suatu kriteria tertentu dengan pertimbangan (Sugiono, 2004). Kriteria penentuan sampel dalam penelitian ini adalah :

1. Perusahaan perbankan yang telah go public dan terdaftar di Bursa Efek Indonesia pada tahun 2007, 2008, dan 2009

2. Menerbitkan dan mempublikasikan laporan keuangan tahunan selama tahun 2007, 2008, dan 2009

3. Perusahaan perbankan tersebut memiliki laba positif selama tahun 2007, 2008, dan 2009

4. Periode laporan keuangan berakhir tanggal 31 Desember 5. Harga saham yang digunakan adalah closing price.

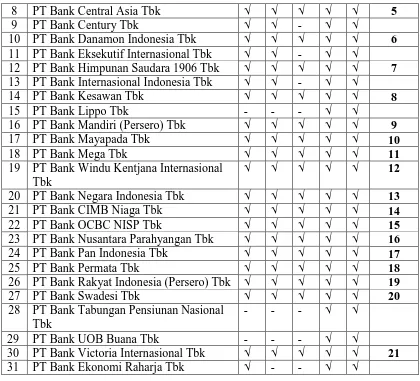

[image:47.612.110.530.535.700.2]Berdasarkan kriteria yang telah dikemukakan sebelumnya maka perusahaan yang menjadi sampel pada penelitian ini berjumlah 21 perusahaan dengan 63 unit analisis ( 21 x 3 tahun). Daftar perusahaan yang dijadikan sebagai sampel dapat dilihat pada Tabel 3.1.

Tabel 3.1 Proses Seleksi Sampel

No Perusahaan Kriteria Sampel

1 2 3 4 5

1 PT Bank Agroniaga Tbk √ - - √ √

2 PT Bank Arta Niaga Kencana Tbk - - - √ √

3 PT Bank Artha Graha Internasional Tbk √ √ √ √ √ 1

4 PT Bank Bukopin Tbk √ √ √ √ √ 2

5 PT Bank Bumi Artha Tbk √ √ √ √ √ 3

6 PT Bank Bumiputera Indonesia Tbk √ √ √ √ √ 4

8 PT Bank Central Asia Tbk √ √ √ √ √ 5

9 PT Bank Century Tbk √ √ - √ √

10 PT Bank Danamon Indonesia Tbk √ √ √ √ √ 6

11 PT Bank Eksekutif Internasional Tbk √ √ - √ √

12 PT Bank Himpunan Saudara 1906 Tbk √ √ √ √ √ 7 13 PT Bank Internasional Indonesia Tbk √ √ - √ √

14 PT Bank Kesawan Tbk √ √ √ √ √ 8

15 PT Bank Lippo Tbk - - - √ √

16 PT Bank Mandiri (Persero) Tbk √ √ √ √ √ 9

17 PT Bank Mayapada Tbk √ √ √ √ √ 10

18 PT Bank Mega Tbk √ √ √ √ √ 11

19 PT Bank Windu Kentjana Internasional Tbk

√ √ √ √ √ 12

20 PT Bank Negara Indonesia Tbk √ √ √ √ √ 13

21 PT Bank CIMB Niaga Tbk √ √ √ √ √ 14

22 PT Bank OCBC NISP Tbk √ √ √ √ √ 15

23 PT Bank Nusantara Parahyangan Tbk √ √ √ √ √ 16

24 PT Bank Pan Indonesia Tbk √ √ √ √ √ 17

25 PT Bank Permata Tbk √ √ √ √ √ 18

26 PT Bank Rakyat Indonesia (Persero) Tbk √ √ √ √ √ 19

27 PT Bank Swadesi Tbk √ √ √ √ √ 20

28 PT Bank Tabungan Pensiunan Nasional Tbk

- - - √ √

29 PT Bank UOB Buana Tbk - - - √ √

30 PT Bank Victoria Internasional Tbk √ √ √ √ √ 21

[image:48.612.109.529.110.491.2]31 PT Bank Ekonomi Raharja Tbk √ - - √ √

Tabel 3.2

Daftar Sampel Penelitian

NO NAMA PERUSAHAAN KODE EMITEN

1 PT Bank Bumiputera Indonesia Tbk BABP

2 PT Bank Central Asia Tbk BBCA

3 PT Bank Bukopin Tbk BBKP

5 PT Bank Nusantara Parahyangan Tbk BBNP 6 PT Bank Rakyat Indonesia (Persero) Tbk BBRI

7 PT Bank Danamon Indonesia Tbk BDMN

8 PT Bank Kesawan Tbk BKSW

9 PT Bank Mandiri (Persero) Tbk BMRI

10 PT Bank Bumi Artha Tbk BNBA

11 PT Bank CIMB Niaga Tbk BNGA

12 PT Bank Permata Tbk BNLI

13 PT Bank Swadesi Tbk BSWD

14 PT Bank Victoria Internasional Tbk BVIC 15 PT Bank Artha Graha Internasional Tbk INPC

16 PT Bank Mayapada Tbk MAYA

17 PT Bank Windu Kentjana Internasional Tbk MCOR

18 PT Bank Mega Tbk MEGA

19 PT Bank Pan Indonesia Tbk PNBN

20 PT Bank OCBC NISP Tbk NISP

21 PT Bank Himpunan Saudara 1906 Tbk SDRA

E. Defenisi Operasional dan Pengukuran Variabel

1. Variabel Independen (X)

Variabel independen (bebas), merupakan variabel yang mempengaruhi variabel lain (Umar, 2003:50). Variabel independen dalam penelitian ini adalah:

a. Laba akuntansi

Laba akuntansi adalah laba atau rugi bersih selama satu periode sebelum dikurangi beban pajak.

b. Total arus kas

Arus kas total pada kas dari aktivitas operasi, investasi dan pendanaan. c. Arus kas operasi

Arus kas operasi adalah aktivitas penghasilan utama pendapatan perusahaan. Aktivitas operasi mencakup semua efek kas dari setiap transaksi yang merupakan komponen penentuan laba bersih seperti penerimaan kas dari penjualan barang dagangan, pembelian kepada supplier, dan pembayaran gaji karyawan.

d. Arus kas investasi

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas

e. Arus kas pendanaan

2. Variabel Dependen (Y)

Variabel dependen (terikat), merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Umar, 2003). Variabel dependen dalam penelitian ini adalah harga saham.

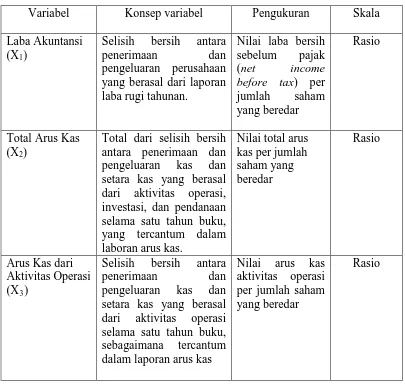

[image:51.612.107.512.315.700.2]Berikut variabel, sub variabel, indikator, skala pengukuran, dan instrumen yang digunakan untuk penelitian ini dapat digambarkan dalam tabel:

Tabel 3.3

Defenisi Operasional dan PengukuranVariabel Variabel Konsep variabel Pengukuran Skala Laba Akuntansi

(X1)

Selisih bersih antara

penerimaan dan pengeluaran perusahaan

yang berasal dari laporan laba rugi tahunan.

Nilai laba bersih sebelum pajak (net income before tax) per jumlah saham yang beredar

Rasio

Total Arus Kas (X2)

Total dari selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas operasi, investasi, dan pendanaan selama satu tahun buku, yang tercantum dalam laboran arus kas.

Nilai total arus kas per jumlah saham yang beredar

Rasio

Arus Kas dari Aktivitas Operasi (X3)

Selisih bersih antara

penerimaan dan pengeluaran kas dan

setara kas yang berasal dari aktivitas operasi selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas

Nilai arus kas aktivitas operasi per jumlah saham yang beredar

Arus Kas dari Aktivitas Investasi (X4)

Selisih bersih antara

penerimaan dan pengeluaran kas dan

setara kas yang berasal dari aktivitas investasi selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas.

Nilai arus kas aktivitas investasi per jumlah saham yang beredar

Rasio

Arus Kas dari Aktivitas

Pendanaan (X5)

Selisih bersih antara

penerimaan dan pengeluaran kas dan

setara kas yang berasal dari aktivitas pendanaan selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas.

Nilai arus kas aktivitas pendanaan per jumlah saham yang beredar Rasio Harga Saham (Y)

Harga yang dibentuk oleh penjual dan pembeli

saham ketika perdagangan saham

Harga pasar penutupan

(closing price) per lembar saham pada periode tertentu

Rasio

F. Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah metode analisis statistik dengan menggunakan program SPSS 17, namun terlebih dahulu dilakukan uji asumsi klasik sebelum melakukan pengujian hipotesis.

1. Statistik Deskriptif

2. Uji Asumsi klasik

Salah satu syarat yang mendasari penggunaan model regresi adalah dipenuhinya semua asumsi klasik, agar pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator / BLUE).

Menurut Ghozali (2005) asumsi klasik yang harus dipenuhi adalah: a. Berdistribusi normal.

b. Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

c. Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

d. Homokedastisitas, artinya varians variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

Pengujian tersebut meliputi: a. Uji Normalitas

Dasar pengambilan keputusan normal probability plot tersebut adalah sebagai berikut:

1) Jika data menyebar sekitar garis diagonal dan mengikuti arah garis diagonal atau grafis histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas,

2) Jika menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafis histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

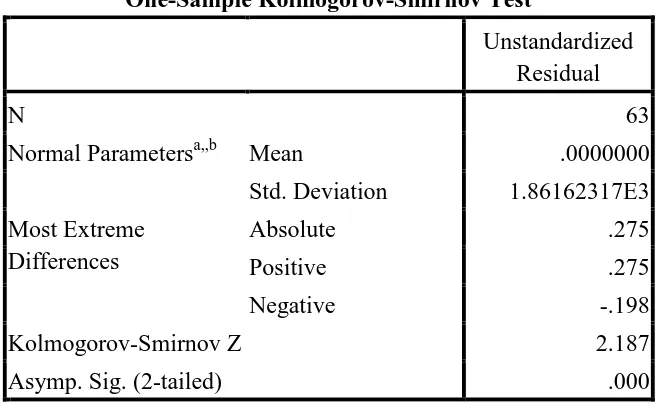

Analisis statistik dilakukan dengan uji statistik nonparametrik Kolmogorov- Smirnov (K-S). Bila nilai signifikan < 0,05 berarti distribusi data tidak normal, sebaliknya bila nilai signifikan > 0,05 berarti distribusi data normal (Ghozali, 2005). Uji K-S dibuat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Distribusi yang melanggar asumsi normalitas dapat diubah menjadi bentuk yang normal dengan beberapa cara menurut Jogiyanto (2004):

a) Transformasi data

Transformasi data dapat dilakukan dengan logaritma natural (Ln), Log 10, maupun akar kuadrat. Jika ada data yang bernilai negatif, transformasi data dengan logaritma akan menghilangkannya sehingga jumlah sampel (n) akan berkurang. b) Trimming

Trimming adalah memangkas atau membuang observasi yang bersifat outlier. c) Winzorising

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya menunjukkan tidak terjadinya korelasi diantara variabel independen. Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya.

Untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi menurut Ghozali (2005) dapat dilihat dari :

1) Nilai Tolerance dan lawannya

2) Variance Inflation Factor

Kedua ukuran ini menunjukkan setiap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan VIF yang tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF > 10.

Cara untuk mengatasi masalah jika terjadi multikolinearitas menurut Ghozali (2005), yaitu :

a) Menggabungkan data cross section dan time series (pooling data)

c) Transformasi variabel merupakan salah satu cara mengurangi hubungan linear diantara variabel independen. Transformasi dapat dilakukan dalam bentuk logaritma natural.

c. Uji Heteroskedastisitas

Heteroskedastisitas merupakan situasi dimana dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Menurut (Ghozali, 2005) deteksi heteroskedastisitas dapat dilihat dari grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi heterokedastisitas. Sebaliknya jika tidak ada pola yang jelas serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi heterokedastisitas atau terjadi homoskedastisitas.

Tindakan perbaikan yang dapat dilakukan jika terjadi heterokedastisitas menurut Ghozali (2005), yaitu:

a) Melakukan transformasi dalam bentuk model regresi dengan membagi model regresi dengan salah satu variabel independen yang digunakan dalam model tersebut, b) Melakukan transformasi logaritma.

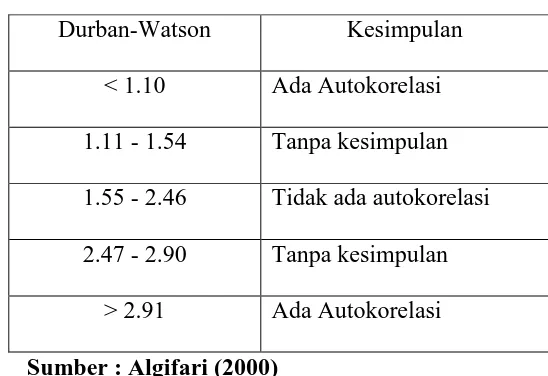

d. Uji Autokorelasi

yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Hal ini paling sering ditemukan pada data runtut waktu atau time series karena “gangguan” pada seorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi.

[image:57.612.136.410.396.584.2]Untuk mengetahui adanya autokorelasi dapat dideteksi dengan menggunakan Durbin Watson. Penentuan ada tidaknya autokorelasi dapat dilihat dalam tabel berikut ini.

Tabel 3.4

Uji Statistik Durbin-Watson Durban-Watson Kesimpulan

< 1.10 Ada Autokorelasi 1.11 - 1.54 Tanpa kesimpulan 1.55 - 2.46 Tidak ada autokorelasi 2.47 - 2.90 Tanpa kesimpulan

> 2.91 Ada Autokorelasi

Sumber : Algifari (2000)

3. Pengujian Hipotesis

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, maka digunakan analisis statistik, yaitu:

a. Metode Regresi Linear Berganda Model persamaannya adalah sebagai berikut :

Keterangan :

Y = Harga pasar per lembar saham α = Konstanta.

β1,β2,β3,β4,β5 = Koefisien regresi X1, X2, X3, X4, X5

X1 = Laba akuntansi yang diproyeksikan dengan laba bersih sebelum pajak per jumlah saham yang beredar

X2 = Nilai total arus kas per jumlah saham yang beredar.

X3 = Nilai arus kas dari aktivitas operasi per jumlah saham yang beredar X4 = Nilai arus kas dari aktivitas investasi per jumlah saham yang beredar X5 = Nilai arus kas dari aktivitas pendanaan per jumlah saham yang beredar

ε = Tingkat kesalahan pengganggu.

b. Uji signifikansi antara variabel bebas terhadap variabel terikat, baik secara simultan (serentak) maupun secara parsial dilakukan dengan menggunakan uji statistik F dan uji statistik t.

1). Uji t (uji secara parsial)

Uji secara parsial untuk menguji setiap variabel bebas atau independent variabel (Xi) apakah mempunyai pengaruh atau tidak, terhadap variabel tidak bebas atau dependent variable (Yi). Bentuk pengujiannya adalah:

Ho : bi = 0, artinya informasi laba akuntansi, total arus kas, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan secara parsial tidak mempunyai pengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

H1 : bi ≠ 0, artinya informasi laba akuntansi, total arus kas, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan secara parsial mempunyai pengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

Dengan menggunakan tingkat signifikan (alpha) 5% dan derajat kebebasan (df) ≥ 20, kemudian dibandingkan t-tabel dengan t-hitung untuk menguji signifikansi pengaruh. Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

a). H1 diterima apabila t-hitung > t-tabel, pada α = 5% dan nilai p-value < level of significant sebesar 0,05.

b). H1 ditolak apabila t-hitung < t-tabel, pada α = 5% dan nilai p-value > level of significant sebesar 0,05

2). Uji F (uji secara serentak)

H0 : b1 = b2 = b3 = b4 = b5 = 0 artinya informasi laba akuntansi, total arus kas, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas aktivitas pendanaan secara bersama-sama tidak mempunyai pengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

H1 : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ 0 artinya informasi laba akuntansi, total arus kas, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan secara bersama-sama mempunyai pengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

Pengujian signifikansi dilakukan dengan mengamati F-hitung pada nilai signifikan (alpha) 5%. Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

a). H1 diterima apabila F-hitung > F-tabel, pada α = 5% dan nilai p-value < level of significant sebesar 0,05

b). H1 ditolak apabila F-hitung < F-tabel, pada α = 5% dan nilai pvalue > level of significant sebesar 0,05.

c. Koefisien Determinasi (R2)

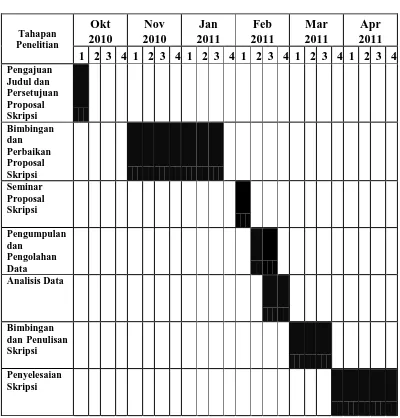

G. Jadwal Penelitian

Table 3.5 Jadwal Penelitian

Tahapan Penelitian

Okt Nov Jan Feb Mar Apr

2010 2010 2011 2011 2011 2011

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan

Judul dan Persetujuan Proposal

Skripsi Bimbingan

dan Perbaikan Proposal

Skripsi Seminar

Proposal Skripsi

Pengumpulan

dan

Pengolahan

Data Analisis Data

Bimbingan

dan Penulisan Skripsi

Penyelesaian

Skripsi

BAB IV

ANALISIS DAN PEMBAHASAN A. Data Penelitian

[image:62.612.108.528.512.699.2]Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 17. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 21 perusahaan perbankan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2007-2009.

Tabel 4.1

Daftar Sampel Perusahaan Perbankan

No Nama Perusahaan Kode

Emiten

Tanggal berdiri

Tanggal Listing 1 PT Bank Bumiputera Indonesia

Tbk

BABP 31 Juli 1989 15 Juli 2002

2 PT Bank Central Asia Tbk BBCA 21 Februari 1957

31 Mei 2000 3 PT Bank Bukopin Tbk BBKP 10 Juli 1970 10 Juli 2006 4 PT Bank Negara Indonesia Tbk BBNI Juli 1946 25 November

1996 5 PT Bank Nusantara Parahyangan

Tbk