SKRIPSI

PENGARUH PROFITABILITAS, SOLVABILITAS, DAN LIKUIDITAS TERHADAP HARGA SAHAM PERBANKAN

DI BURSA EFEK INDONESIA

OLEH

NAMA :DEVY AGRIHOTLITA SITUMORANG

NIM : 070503123 DEPARTEMEN : AKUNTANSI

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Pengaruh Profitabilitas, Solvabilitas, dan Likuiditas Terhadap Harga Saham Perbankan di Bursa Efek Indonesia”, adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program regular S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011 Yang membuat pernyataan

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas berkat dan rahmatNYA penulis dapat menyelesaikan skripsi ini tepat pada waktunya. Skripsi ini berjudul : “Pengaruh Profitabilitas, Solvabilitas, dan Likuiditas Terhadap Harga Saham Perbankan di Bursa Efek Indonesia”. Disusun guna memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada pihak-pihak yang telah memberikan bimbingan, dukungan dan bantuan selama proses penyusunan skripsi ini yakni kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekertaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA, Ak selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini dan sekaligus sebagai motivator dan pemberi semangat kepada penulis selama proses penyelesaian skripsi ini.

arahan, kritikan bagi penulis untuk menyempurnakan dan menyelesaikan skripsi ini.

5. Orangtua penulis, Ayahanda K. Situmorang dan Ibunda R. Sembiring yang telah menjadi motivator sehingga penulis tetap bersemangat mengerjakan skripsi ini. Terimakasih buat doa dan dukungan baik moral dan materi bagi penulis. Saudara penulis Herry Situmorang, Ira Situmorang, Eduard Situmorang, dan Samuel Situmorang yang selalu membantu dan memberikan dukungan, semangat maupun doa bagi penulis untuk menyelesaikan skripsi ini.

Penulis sadar bahwa skripsi ini belum sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Juni 2011

Penulis,

(Devy A Situmorang)

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh profitabilitas, solvabilitas dan likuiditas terhadap harga saham pada perusahaan perbankan di Bursa Efek Indonesia pada periode tahun 2008 dan 2009.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh 24 perusahaan sampel yang menjadi objek penelitian dengan 48 unit analisis. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website

Hasil penelitian ini menunjukkan bahwa return on equity, net profit margin, debt to equity ratio, dan current ratio berpengaruh secara signifikan terhadap harga saham secara bersama-sama, tetapi secara parsial, hanya return on equity

saja yang berpengaruh signifikan terhadap harga saham, sedangkan net profit margin, debt to equity ratio,dan current ratio tidak berpengaruh terhadap harga saham.

ABSTRACT

The purposes of this research is to find out empirical evidence of influence of profitability ratio, solvability ratio and likuidity ratio to the stock price of banking company on Indonesia Stock Exchange in 2008 and 2009.

Sampling method that used is purposive sampling and there are 24 sample companies that will be research objects with 48 unit analysis. Data that used in this research is financial statement from each company that published on website

The result of this research shows that return on equity, net profit margin, debt to equity ratio, and current ratio have significant influence toward stock price in simultan, but in partial only return on equity have positive significant to the stock price, whereas net profit margin, debt to equity ratio, and current ratio are not influence toward stock price.

DAFTAR ISI

PERNYATAAN ………i

KATA PENGANTAR………ii

ABSTRAK……….iv

ABSTRACT………...v

DAFTAR ISI………..vi

DAFTAR GAMBAR……….ix

DAFTAR TABEL………..x

DAFTAR LAMPIRAN...xi

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Rumusan Masalah Penelitian...6

C. Tujuan Penelitian...6

D. Manfaat Penelitian...6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis...8

1. Pasar Modal...8

2. Saham...9

3. Laporan Keuangan...11

4. Analisis Laporan Keuangan...13

5. Rasio-rasio yang Mempengaruhi Harga Saham...17

C. Kerangka Konseptual dan Hipotesis Penelitian...22

1. Kerangka Konseptual...22

2. Hipotesis Penelitian...23

BAB III METODE PENELITIAN A. Desain Penelitian...25

B. Jenis dan Sumber Data...25

C. Populasi dan Sampel...26

D. Metode Pengumpulan Data...27

E. Defenisi Operasional dan Pengukuran Variabel...28

F. Metode Analisis Data...31

BAB IV ANALISIS DAN PEMBAHASAN A. Desain Penelitian...37

B. Analisis Hasil Penelitian...37

1. Analisis Statistik Deskriptif...38

2. Uji Asumsi Klasik...39

3. Analisis Regresi...48

C. Pembahasan Hasil Penelitian...53

BAB V KESIMPULAN DAN SARAN A. Kesimpulan...58

C. Saran...60

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual………..22

Gambar 4.1 Histogram...42

Gambar 4.2 Grafik Normal P-Plot...43

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Tinjauan Peneliti Terdahulu………21

Tabel 3.1 Daftar Populasi dan Sampel………27

Tabel 3.2 Variabel Penelitian………...30

Tabel 3.3 Uji Statistik Durbin-Watson………34

Tabel 4.1 Statistik Deskriptif Variabel-variabel Tahun 2008 dan 2009…..38

Tabel 4.2 Hasil Uji Normalitas (Sebelum Transformasi)………40

Tabel 4.3 Hasil uji Normalitas (Setelah Transformasi)………...41

Tabel 4.4 Uji Multikolonieritas Variabel Penelitian………44

Tabel 4.5 Uji Autokorelasi Variabel Penelitian………...47

Tabel 4.6 Hasil Analisis Regresi………..48

Tabel 4.7 Koefisien Determinasi………..50

Tabel 4.8 Hasil Uji t……….51

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran I Daftar pemilihan Sampel 65

Lampiran ii Data Variabel ROE Tahun 2008-2009 66 Lampiran iii Data Variabel NPM Tahun 2009-2009 68 Lampiran iv Data Variabel DER Tahun 2008-2009 70 Lampiran v Data Variabel CR Tahun 2008-2009 72 Lampiran vi Data Variabel HS Tahun 2008-2009 74 Lampiran vii Data Variabel (Setelah Transformasi) 75

Lampiran viii Statistik Deskriptif 79

Lampiran ix Hasil Pengujian Asumsi Klasik 79

Lapiran x Koefisien Determinasi 83

Lampiran xi Hasil Pengujian Hipotesis 83

Lampiran xii Jadwal Penelitian 84

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh profitabilitas, solvabilitas dan likuiditas terhadap harga saham pada perusahaan perbankan di Bursa Efek Indonesia pada periode tahun 2008 dan 2009.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh 24 perusahaan sampel yang menjadi objek penelitian dengan 48 unit analisis. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website

Hasil penelitian ini menunjukkan bahwa return on equity, net profit margin, debt to equity ratio, dan current ratio berpengaruh secara signifikan terhadap harga saham secara bersama-sama, tetapi secara parsial, hanya return on equity

saja yang berpengaruh signifikan terhadap harga saham, sedangkan net profit margin, debt to equity ratio,dan current ratio tidak berpengaruh terhadap harga saham.

ABSTRACT

The purposes of this research is to find out empirical evidence of influence of profitability ratio, solvability ratio and likuidity ratio to the stock price of banking company on Indonesia Stock Exchange in 2008 and 2009.

Sampling method that used is purposive sampling and there are 24 sample companies that will be research objects with 48 unit analysis. Data that used in this research is financial statement from each company that published on website

The result of this research shows that return on equity, net profit margin, debt to equity ratio, and current ratio have significant influence toward stock price in simultan, but in partial only return on equity have positive significant to the stock price, whereas net profit margin, debt to equity ratio, and current ratio are not influence toward stock price.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kondisi itu mengakibatkan investor mengurangi penempatan dana di pasar kredit dan pasar modal baik di negara maju maupun negara berkembang.

Pasar modal (capital market) memiliki peranan besar dalam perekonomian karena perkembangan suatu negara dapat diukur salah satunya dengan melihat perkembangan pasar modal di negara tersebut. Pada dasarnya pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang maupun modal sendiri. Instrumen keuangan jangka panjang menurut Fakhruddin (2001:1) antara lain saham, obligasi, waran, right, obligasi konvertibel, dan berbagai produk turunan/derivatif seperti opsi (put atau call), baik dalam bentuk utang maupun modal sendiri. Di Indonesia pengertian pasar modal sebagaimana tertuang di dalam Keputusan Presiden (Kepres) No. 52 Tahun 1976 tentang Pasar Modal Bab I Pasal 1 disebutkan bahwa pasar modal adalah bursa-bursa perdagangan di Indonesia yang didirikan untuk perdagangan uang dan efek. Pasar modal memberikan jasanya yaitu menjembatani hubungan antara pemilik modal dalam hal ini disebut sebagai pemodal (investor) dengan peminjam dana dalam hal ini disebut emiten (perusahaan go public). Kehadiran pasar modal dapat memperbanyak pilihan sumber dana bagi emiten, serta menambah pilihan investasi bagi investor. Investasi merupakan komitmen atas sejumlah atau sejumlah sumber dana lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang (Tandelilin, 2001:1).

investasi, dan tingkat resiko yang akan dihadapi. Dua unsur yang melekat pada setiap dana atau modal yang diinvestasikan adalah hasil (return) dan resiko (risk). Umumnya semakin besar hasil yang diperoleh maka semakin besar resiko yang dimilikinya, sebaliknya semakin kecil hasil yang diperoleh maka semakin kecil pula resiko yang dihadapinya. Investor memerlukan analisis yang cermat, teliti dan didukung dengan data yang akurat dan terpercaya sehingga dapat mengurangi resiko dalam berinvestasi. Pada dasarnya investor mengukur kinerja perusahaan berdasarkan kemampuan perusahaan dalam mengelola sumber daya yang dimiliki untuk menghasilkan keuntungan. Jika suatu perusahaan memiliki kinerja keuangan yang baik maka investor akan menanamkan modalnya, karena bisa dipastikan akan memperoleh keuntungan dari penanaman modal tersebut. Seorang investor membeli sejumlah saham dengan harapan memperoleh keuntungan dari kenaikan harga saham atau pembayaran sejumlah dividen oleh perusahaan sebagai imbalan atas waktu dan resiko didalam investasi tersebut.

investor tersebut terkait dengan informasi rasio keuangan. Dengan menganalisis rasio-rasio keuangan yang diperoleh dari laporan keuangan akan dapat dipakai oleh investor dalam memprediksi keuntungan investasi yang akan diterima. Penelitian mengenai harga saham telah banyak dilakukan di Indonesia. Beberapa peneliti terdahulu telah membuktikan bahwa rasio-rasio keuangan mempunyai pengaruh signifikan terhadap harga saham. Namun secara parsial tidak semua rasio-rasio keuangan dapat berpengaruh terhadap harga saham.

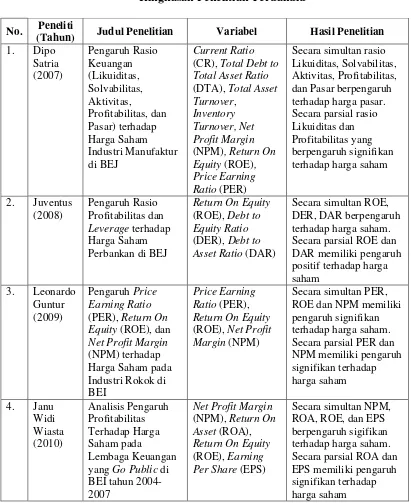

Dipo Satria (2007) meneliti pengaruh rasio keuangan (likuiditas, solvabilitas, aktivitas, profitabilitas, dan pasar) terhadap harga saham industri manufaktur di BEJ. Hasil penelitian menunjukkan bahwa secara simultan rasio likuiditas (Current Ratio), solvabilitas (Total Debt to Total Assets Ratio), aktifitas (Total Assets Turnover, Inventory Turnover), profitabilitas (Net Profit Margin, Return On Equity), dan rasio pasar (Price Earning Ratio) mempengaruhi harga saham. Secara parsial, rasio likuiditas dan profitabilitas yang berpengaruh signifikan terhadap harga saham. Pada tahun berikutnya Juventus (2008) meneliti pengaruh rasio profitabilitas dan leverage terhadap harga saham perbankan di BEJ. Hasil penelitian menunjukkan bahwa secara simultan rasio profitabilitas (Return On Equity) dan rasio leverage (Debt to Equity Ratio dan Debt to Asset Ratio) berpengaruh terhadap harga saham perbankan. Secara parsial hanya Return OnEquity dan Debt to Asset Ratio yang memiliki pengaruh positif terhadap harga saham. Dua tahun berikutnya Leonardo Guntur (2009) meneliti analisis pengaruh

Price Earning Ratio (PER), Return On Equity (ROE), dan Net Profit Margin

menunjukkan bahwa secara simultan PER, ROE, dan NPM memiliki pengaruh signifikan terhadap harga saham. Secara parsial PER dan NPM memiliki pengaruh signifikan terhadap harga saham.

Bursa Efek Indonesia merupakan salah satu tempat transaksi perdagangan saham dari berbagai jenis perusahaan yang ada di Indonesia. Peneliti memilih meneliti perusahaan perbankan yang terdaftar di Bursa Efek Indonesia karena perbankan mempunyai peranan besar dimana kebanyakan transaksi yang dilakukan baik dibidang perdagangan ekspor dan impor barang dan jasa maupun dalam bentuk aliran modal melalui dunia perbankan. Melalui BEI peneliti dapat memperoleh laporan keuangan dan data perusahaan yang diperlukan dalam penelitian, khususnya yang menjadi objek penelitian secara lengkap. Rasio yang digunakan dalam penelitian ini adalah rasio profitabilitas, solvabilitas dan likuiditas. Peneliti tertarik untuk menggunakan ketiga rasio tersebut adalah karena rasio-rasio ini memiliki keterkaitan dengan tolok ukur penilaian kesehatan bank yaitu permodalan, kualitas aset, manajeman, rentabilitas, likuiditas, dan sensitifitas terhadap resiko pasar. Selain itu, ketidakkonsistenan pada hasil yang ditemukan pada penelitian terdahulu tentang harga saham mendorong penulis untuk meneliti kembali mengenai pengaruh rasio keuangan terhadap harga saham.

B. Perumusan Masalah

Berdasarkan uraian latar belakang penelitian yang telah dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah apakah rasio profitabilitas, solvabilitas, dan likuiditas berpengaruh terhadap harga saham baik secara simultan maupun parsial?.

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini adalah untuk mengetahui pengaruh rasio profitabilitas, solvabilitas, dan likuiditas baik secara simultan maupun parsial terhadap harga saham perbankan di Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut :

1. bagi peneliti, yaitu dapat menambah wawasan dan pengetahuan peneliti mengenai masalah yang diteliti sehingga memperoleh gambaran yang jelas antara kesesuian di lapangan dengan teori yang ada

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Pasar Modal

a. Pengertian Pasar Modal

Pasar modal pada hakikatnya adalah jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang, penambahan financial assets dan hutang pada saat yang sama, memungkinkan investor untuk mengubah dan menyesuaikan portfolio investasi (melalui pasar sekunder). Horne (2005:39) mendefenisikan pasar modal sebagai: “Pasar yang berkaitan dengan utang dan instrumen jangka panjang (lebih dari satu tahun)”. Defenisi lain atas pengertian pasar modal dikemukakan oleh Situmorang (2008:3) bahwa secara teoritis pasar modal didefenisikan sebagai perdagangan instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri (stock) maupun hutang (bonds), baik yang diterbitkan oleh pemerintah maupun oleh perusahaan swasta. Pasar modal di Indonesia yaitu Bursa Efek Indonesia (BEI) merupakan merger Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) pada 1 Desember 2007.

b. Manfaat Pasar Modal

Beberapa manfaat keberadaan pasar modal antara lain :

2. memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi

3. menyediakan leading indicator bagi trend ekonomi negara

4. penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah

5. penyebaran kepemilikan, keterbukaan dan profesionalisme, menciptakan iklim berusaha yang sehat

6. menciptakan lapangan kerja/profesi yang menarik

7. memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai prospek

2. Saham

a. Pengertian Saham

Saham dapat didefenisikan sebagai tanda penyertaan atau kepemilikan seorang atau badan dalam suatu perusahaan atau perusahaan terbatas. Wujud saham berupa selembar kertas yang menerangkan siapa pemiliknya. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Saham merupakan salah satu satu jenis sekuritas yang cukup populer diperjualbelikan di pasar modal.

b. Jenis Saham

1) Saham atas unjuk (bearer stocks), pada saham tersebut tidak tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lain,

2) Saham atas nama (registered stocks), saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

3) Saham biasa (common stocks), saham yang menempatkan pemiliknya paling akhir terhasdap pembagian dividen dan hak atas harta kekayaan perusahaan tersebut dilikuidasi (tidak memiliki hak-hak istimewa), serta kewajiban menanggung resiko kerugian yang diderita perusahaan.

4) Saham preferen (preferred stocks), saham yang pemiliknya akan memiliki hak lebih dibanding hak pemilik saham biasa.

c. Harga Saham

Harga saham di bursa ditentukan oleh kekuatan pasar, dalam arti tergantung kekuatan permintaan dan penawaran saham itu sendiri. Semakin banyak orang yang membeli saham, maka harga saham tersebut cenderung bergerak naik. Sebaliknya, semakin banyak orang yang ingin menjual saham maka harga saham akan cenderung bergerak turun (Silvana:2009).

d. Keuntungan dan Resiko dalam Investasi Saham

Keuntungan dalam membeli saham menurut Tandelillin (2001) adalah : 1. dividen

2. capital gain

3. saham bonus 4. agio saham 3. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya merupakan hasil dari proses akuntansi yang disajikan dalam bentuk kuantitatif dimana informasi-informasi yang disajikan di dalamnya merupakan sumber utama informasi keuangan yang disampaikan oleh manajemen kepada pihak-pihak di luar perusahaan maupun di dalam perusahaan. Menurut IAI (2004:2),

laporan keuangan adalah ”laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktifitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan tata atau aktivitas perusahaan tersebut.”

b. Tujuan Laporan Keuangan

Menurut IAI (2004:4) laporan keuangan bertujuan untuk :

1) menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi, 2) laporan keuangan tidak menyediakan semua informasi yang mungkin

dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan,

3) laporan keuangan menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

c. Komponen Laporan Keuangan

Menurut IAI (2004:1.3), laporan keuangan lengkap terdiri dari komponen-komponen yaitu :

1) neraca

2) laporan laba rugi

3) laporan perubahan ekuitas 4) laporan arus kas

Informasi keuangan yang tersaji di dalam laporan keuangan banyak memberikan manfaat bagi pengguna apabila laporan tersebut dianalisis kinerjanya lebih lanjut sebelum dimanfaatkan sebagai alat bantu pembuat keputusan.

4. Analisis Rasio Keuangan a. Pengertian Rasio Keuangan

Rasio keuangan menurut Harianto (1998) adalah ”perbandingan antara dua elemen laporan keuangan yang menunjukkan indikator kesehatan keuangan pada waktu tertentu.” Pengertian rasio keuangan lain dikemukakan oleh (Djarwanto, 2004:143) adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Rasio keuangan merupakan alat analisis keuangan perusahaan untuk menilai kinerja suatu perusahaan berdasarkan perbandingan data keuanngan yang terdapat pada pos laporan keuangan (neraca, laporan laba rugi, laporan aliran kas).

b. Pengertian Analisis Rasio Keuangan

c. Manfaat Analisis Rasio Keuangan

Analisis rasio keuangan bermanfaat baik bagi pihak internal perusahaan maupun pihak eksternal. Bagi pihak internal, analisis rasio keuangan bermanfaat sebagai proses perencanaan dan pengevaluasian prestasi dan kinerja perusahaan. Sedangkan bagi pihak eksternal, rasio keuangan bermanfaat untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman. Selain itu analisis rasio juga bermanfaat bagi investor dalam mengevaluasi nilai saham dan untuk memperkirakan pertumbuhan (prospek) perusahaan di masa yang akan datang. d. Jenis-jenis Rasio Keuangan

Darsono dan Ashari (2005 : 51-61) membagi rasio keuangan ke dalam empat komponen. Keempat komponen tersebut adalah :

1) rasio likuiditas/liquidity ratio yaitu kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendeknya. Menurut Darsono dan Ashari (2005 : 52-53) ”rasio likuiditas meliputi rasio lancar, quick test ratio, net working capital, defensive interval ratio." Rasio likuiditas yang menjadi fokus penelitian ini adalah current ratio (rasio lancar). 2) rasio solvabilitas/solvability ratio, yaitu mengukur seberapa besar

kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi). Rasio solvabilitas meliputi debt to assets ratio, debt to equity ratio, equitymultiplier, dan interest coverage atau times interest earned.

3) rasio aktivitas/activity ratio yaitu mengukur efektivitas operasi perusahaan dalam memanfaatkan aset-asetnya. Dapat pula dikatakan bahwa rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan. Rasio aktivitas terdiri dari cash turnover, receivable turnover, inventory turn over,

working capital turnover, fixed asset turnover, dan total asset turn over. Rasio ini digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

secara keseluruhan. Rasio profitabilitas meliputi gross profit margin,

net profit margin, return onasset, return on equity, earning per share,

payoutratio, retention ratio, dan productivity ratio. e. Analisis Saham

Analisis saham merupakan analisis yang dilakukan untuk melihat apakah harga saham di pasar bursa telah mencerminkan nilai perusahaan sebenarnya. Menurut Harianto dan Sudomo (1998:451) analisis saham bertujuan untuk menaksir nilai sebenarnya dari suatu saham dan kemudian membandingkannya dengan harga pasar saham tersebut pada saat ini. Tujuan dialukukannya analisis terhadap saham-saham adalah untuk mendapatkan gambaran yang lebih jelas terhadap kemampuan perusahaan yang bersangkutan untuk tumbuh dan berkembang di masa mendatang. Untuk melakukan analisis dan memilih saham terdapat dua pendekatan yaitu analisis fundamental dan analisis teknikal (Fakhruddin dan Hadianto, 2001:55).

1) analisis fundamental

2) analisis teknikal

Menurut Harianto dan Sudomo (1998:513) analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harganya di waktu yang lalu. Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga di waktu yang lalu, dengan asumsi bahwa harga saham mencerminkan informasi yang ditunjukkan oleh perubahan harga di waktu lalu sehingga perubahan harga saham akan mempunyai pola tertentu dan pola tertentu akan berulang.

5. Rasio-rasio yang Mempengaruhi Harga Saham

Analisis rasio yang digunakan dalam penelitian ini adalah Return On Equity

(ROE), Net Profit Margin (NPM), Debt To Equity Ratio (DER) dan Current Ratio

(CR).

1) Return On Equity (ROE)

saham dan membuat perusahaan dapat dengan mudah menarik dana. Hal ini juga akan memungkinkan perusahaan untuk berkembang, menciptakan kondisi pasar yang sesuai dan pada gilirannya akan memberikan laba yang lebih besar (Walsh, 2004:56 dalam Ester (2009)). Semakin tinggi ROE menunjukkan semakin efisien perusahaan menggunakan modal sendiri untuk menghasilkan laba. 2) Net Profit Margin (NPM)

3) Debt To Equity Ratio (DER)

Rasio ini adalah untuk menunjukkan sejauh mana pendanaan dari utang digunakan jika dibandingkan dengan pendanaan ekuitas (Horne, 2005:235). Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang (Darsono dan Ashari, 2005:54).

4) Current Ratio (CR)

B. Tinjauan Penelitian Terdahulu

Penelitian ini merupakan penelitian replikasi. Beberapa penelitian terdahulu yang berhubungan dengan harga saham dilakukan diantaranya, Dipo Satria (2007) meneliti pengaruh rasio keuangan terhadap harga saham industri manufaktur yang terdaftar di BEJ. Penelitian ini membuktikan bahwa ketujuh rasio keuangan yang digunakan berpengaruh secara simultan terhadap harga saham. Rasio keuangan tersebut adalah current ratio, total debt to total asset ratio, total asset turnover, inventory turnover,net profit margin, return on equity, dan price earning ratio.

Juventus (2008) meneliti pengeruh rasio profitabilitas dan leverage terhadap harga saham perbankan di BEJ. Rasio yang digunakan adalah return on equity, debt to equity ratio, dan debt to asset ratio. Hasil penelitian menunjukkan adanya pengaruh yang signifikan secara simultan dari ketiga rasio dan secara parsial

return on equity dan debt to asset ratio berpengaruh terhadap harga saham.

Penelitian tahun berikutnya dilakukan oleh Leonardo Guntur (2009) yaitu meneliti pengaruh price earning ratio, return on equity, dan net profit margin

terhadap harga saham pada industri rokok yang terdaftar di BEI. Secara simultan ketiga ratio yang digunakan memiliki pengaruh yang signifikan terhadap harga saham namun secara parsial hanya rasio net profit margin dan price earning ratio

terhadap harga saham namun secara parsial hanya return on asset dan earning per share yang berpengaruh signifikan terhadap harga saham.

Tabel 2.1

Ringkasan Penelitian Terdahulu No. Peneliti

(Tahun) Judul Penelitian Variabel Hasil Penelitian

1. Dipo Secara parsial ROE dan DAR memiliki pengaruh ROE dan NPM memiliki pengaruh signifikan terhadap harga saham. Secara parsial PER dan NPM memiliki pengaruh Secara parsial ROA dan EPS memiliki pengaruh signifikan terhadap harga saham

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Return on equity mengukur tingkat imbal hasil (return) yang akan diperoleh pemegang saham. Semakin tinggi ROE menunjukkan semakin efisien perusahaaan dalam menggunakan modal sendiri untuk menghasilkan laba bagi pemegang saham. ROE yang semakin tinggi akan menghasilkan return saham yang semakin besar pula karena ROE yang semakin besar menunjukkan semakin efektif perusahaan tersebut dalam mengelola modalnya oleh karena itu ROE mempengaruhi harga saham perusahaan. Net profit margin merupakan perbandingan antara laba bersih dengan volume usaha. Semakin tinggi NPM akan menghasilkan laba yang tinggi yang mampu menarik investor untuk berinvestasi.

Harga Saham (Y)

Current Ratio (CR) (X4)

Debt to Equity Ratio (DER) (X3)

Return On Equity (ROE) (X1)

Laba yang tinggi akan menghasilkan harga saham perusahaan yang tinggi juga, oleh karena itu NPM juga berpengaruh terhadap harga saham.

Debt to equity ratio merupakan ukuran yang umum digunakan untuk mengukur leverage suatu perusahaan. DER yang tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan karena tingkat hutang yang semakin tinggi berarti beban bunga akan semakin besar yang berarti mengurangi keuntungan yang meyebabkan harga saham turun, sebaliknya DER yang kecil menunjukkan kinerja yang semakin baik karena menyebabkan tingkat pngembalian yang semakin tinggi dan kemudian menyebabkan harga saham tinggi oleh karena itu DER berpengaruh terhadap harga saham. Current ratio merupakan ukuran fundamental likuiditas dan dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan atau margin of safety suatu perusahaan. Semakin besar margin of safety yang dapat disediakan perusahaan kepada investor, maka semakin tinggi pula harga saham perusahaan tersebut maka current ratio berpengaruh terhadap harga saham. Investor cenderung memilih saham dengan current ratio yang tinggi

2. Hipotesis Penelitian

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai karakteristik populasi (Rochaety, 2007:104 dalam Ayuning (2010)). Menurut Sugiyono (2006:51),

jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel dalam penelitian. Peneliti menggunakan desain kausal yang berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya, (Umar, 2003:63).

B. Jenis dan Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2004). Sifat data ini adalah data deret waktu (time series), yaitu data yang merupakan hasil pengamatan dalam suatu interval waktu tertentu. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik dari pihak pengumpul data primer maupun oleh pihak lain. Sumber data dalam penelitian ini diperoleh dari laporan keuangan tahunan perusahaan-perusahaan perbankan yang terdaftar di BEI periode 2008-2009, melalui situs resmi milik Bursa Efek Indonesia, yaitu

dengan cara mendownload dari situsIndonesian

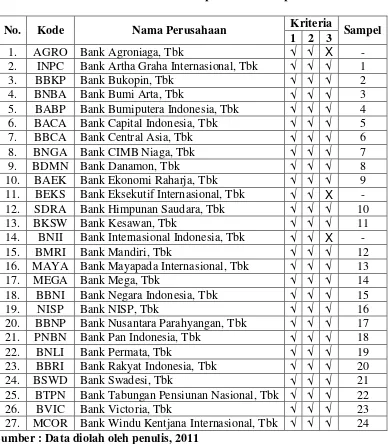

C. Populasi dan Sampel Data

Menurut Sugiyono (2006:55) ”Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas atau karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Jakarta tahun 2008 dan 2009.

Sampel adalah sebagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut (Sugiyono,2006:56). Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling yang dilakukan dengan mengambil sampel dari populasi berdasarkan pertimbangan tertentu (Sugiyono, 2007:78). Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu (Jogiyanto,2004:79). Kriteria atau pertimbangan pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut :

1. perusahaan perbankan yang terdaftar di Bursa Efek Jakarta tahun 2008 dan 2009

2. mengeluarkan data laporan keuangan tahun pengamatan

3. perusahaan tidak mengalami net income negatif pada periode pengamatan karena investor secara rasional tidak akan memilih perusahaan yang memiliki laba bersih negatif

Tabel 3.1

Daftar Populasi dan Sampel

No. Kode Nama Perusahaan Kriteria Sampel 1 2 3 Sumber : Data diolah oleh penulis, 2011

D. Metode Pengumpulan Data

berkaitan dengan penelitian. Tahap kedua adalah studi dokumentasi, dengan mengumpulkan data berupa laporan keuangan dan informasi lain yang berkaitan dengan penelitian melalui media internet (situs

download laporan keuangan perusahaan yang dibutuhkan.

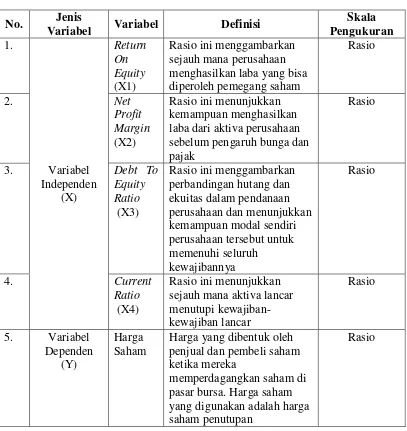

E. Defenisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004:62) ”Defenisi operasional menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan dalam riset.”

1. Variabel Dependen

Variabel dependen adalah variabel yang nilainya dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah harga saham. Harga saham adalah harga suatu kepemilikan yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan oleh permintaan dan penawaran saham yang bersangkutan yang dipengaruhi oleh beberapa faktor. Harga saham yang digunakan dalam penelitian ini adalah harga per lembar saham pada periode tertentu (closing price).

2. Variabel Independen a. return on equity

ROE = Laba bersih Total modal b. net profit margin

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva. Rumus untuk menghitung NPM sebagai berikut :

NPM = Laba bersih setelah pajak Pendapatan Operasional c. debt to equity ratio

Rasio yang diukur dari perbandingan antara utang dengan ekuitas (modal sendiri). Rumus untuk menghitung DER :

DER = Total hutang Total ekuitas d. current ratio

Rasio ini merupakan rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek yang segera jatuh tempo dengan menggunakan aktiva lancarnya.

Rumus untuk menghitung CR adalah sebagai berikut : CR = Aktiva Lancar

Tabel 3.2 Variabel Penelitian No. Jenis

Variabel Variabel Definisi

Skala menghasilkan laba yang bisa diperoleh pemegang saham laba dari aktiva perusahaan sebelum pengaruh bunga dan pajak sejauh mana aktiva lancar menutupi

kewajiban-Harga yang dibentuk oleh penjual dan pembeli saham ketika mereka

memperdagangkan saham di pasar bursa. Harga saham yang digunakan adalah harga saham penutupan

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan persamaan regresi berganda (multiple regression). Analisis data dilakukan dengan bantuan SPSS 18 (Statistical Package for Social Science). Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

1. Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan adalah uji normalitas data, uji multikoloniearitas, uji heterokedastisitas, dan uji autokolerasi.

a. Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2005) adalah untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal atau tidak. Untuk melihat normalitas data dapat dilakukan dengan melihat histogram atau pola distribusi data normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Proses uji normalitas data dilakukan dengan menggunakan uji Kolmogorov Smirnov. Distribusi data dapat dilihat dengan membandingkan Zhitung dengan Ztabel dengan criteria sebagai berikut :

2. jika Zhitung (Kolmogorov Smirnov) > Ztabel (1,96), atau angka signifikan < taraf signifikansi (α) 0,05 maka distribusi data dikatakan tidak normal. Uji normalitas data juga dapat dilihat dengan memperlihatkan penyebaran data (titik) pada normal P Plot of Regression Standardized Residual variabel independen, dimana:

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas,

2. jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas. Model regresi yang baik adalah yang mempunyai distribusi data normal atau mendekati normal.

b. Uji Multikolonieritas

Tujuan uji multikolinearitas menurut Ghozali (2005:111) adalah untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya. Pengujian terhadap ada tidaknya multikolonieritas dalam model regresi dapat dilakukan dengan melihat nilai tolerance dan lawannya, serta

Variance Inflation Factor (VIF). Kedua ukuran variabel ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya.

dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan VIF > 10. Uji multikolonieritas juga dapat dilakukan dengan melihat nilai korelasi antar variabel independen, jika nilai korelasi antar variabel independen lebih besar dari 0,95 maka dapat disimpulkan terdapat gejala multikolonieritas antar variabel independen dalam penelitian tersebut.

c. Uji Heterokedastisitas

Menurut Ghozali (2005:11) uji heterokedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan pengamatan yang lain. Suatu model regresi yang baik adalah tidak terjadi heterokedastisitas. Ada tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik Scatterplot antar nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk menentukan heterokedastisistas, antara lain :

1. ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan heterokedastisitas,

d. Uji Autokorelasi

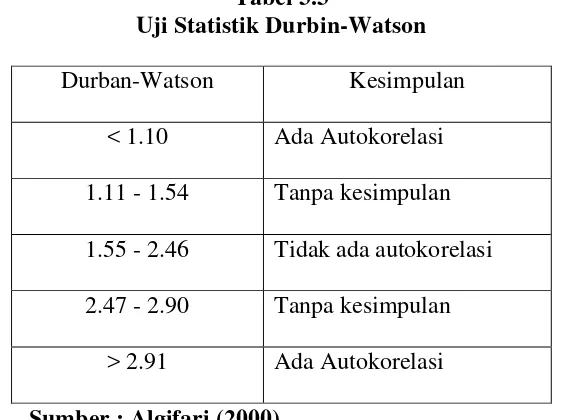

Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi sering terjadi pada sampel dengan data time series. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Penentuan ada tidaknya autokorelasi dapat dilihat dalam tabel berikut ini.

Tabel 3.3

Uji Statistik Durbin-Watson Durban-Watson Kesimpulan

< 1.10 Ada Autokorelasi 1.11 - 1.54 Tanpa kesimpulan 1.55 - 2.46 Tidak ada autokorelasi 2.47 - 2.90 Tanpa kesimpulan

> 2.91 Ada Autokorelasi Sumber : Algifari (2000)

2. Pengujian Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Model regresi yang digunakan, yaitu :

Y = α+β1X1+β2X2+β3X3+β4X4+ε

Keterangan :

Y = harga saham

β1β2β3β4β5 = koefisien regresi

X1 = return on equity

X2 = net profit margin

X3 = debt to equity ratio

X4 = current ratio

ε = variabel pengganggu

Hipotesis diuji dengan menggunakan F-test dan t-test : a) Uji signifikansi simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Uji F digunakan untuk mengetahui signifikansi dari persamaan regresi, apakah terdapat hubungan signifikan antara X dan Y. Hipotesis yang akan diuji adalah sebagai berikut:

Ha : b0 = b1 = b2 ≠ 0 : semua variabel independen berpengaruh secara bersama

Signifikansi atau tidaknya pengaruh variabel independen terhadap variabel dependen dilihat dari nilai probabilitas (nilai Sig.) dari F rasio seluruh variabel independen pada taraf uji α = 5% (0,05). Kesimpulan dapat diterima atau tidaknya Ha dapat diketahui dengan pembuktian sebagai berikut :

1) jika probabilitas < 0,05 maka H0 dapat diterima 2) jika probabilitas > 0,05 maka Ha tidak dapat diterima

Signifikansi juga dapat dilihat dengan membandingkan Fhitung dengan ketentuan: 1) jika Fhitung > Ftabel (α = 5%) maka Ha dapat diterima

b) Uji signifikansi parsial (t-test)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen. Uji t digunakan untuk menguji signifikansi pengaruh variabel independen secara parsial terhadap variabel dependen. Hipotesis statistik yang diajukan adalah:

Ha : bi ≠ 0 : ada pengaruh

Signifikan atau tidaknya pengaruh variabel independen terhadap variabel dependen dilihat dari nilai probabilitas (nilai Sig.) dari t rasio masing-masing variabel independen pada taraf uji α = 5% (0,05). Kesimpulan dapat diterima atau tidaknya Ha sebagai pembuktian adalah :

1) jika probabilitas < 0,05 maka Ha dapat diterima 2) jika probabilitas > 0,05 maka Ha tidak dapat diterima

Signifikansi juga dapat dilihat dengan membandingkan dengan thitung, dengan ketentuan:

BAB IV

ANALISIS DAN PEMBAHASAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

software SPSS versi 18 for windows. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 24 perusahaan perbankan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2008-2009 (lampiran i)

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

dependen. Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dariIndonesian Capital Market Directory berupa data keuangan sampel perusahaan perbankan tahun 2008 dan 2009 yang dijabarkan dalam bentuk statistik.

Variabel dalam penelitian ini terdiri dari return on equity, net profit margin,

debt to equity ratio, dan current ratio sebagai variabel bebas (independent variable) dan harga saham sebagai variabel terikat (dependent variable). Statistik deksriptif dari variabel tersebut dari sampel perusahaan perbankan tahun 2008 dan 2009 disajikan dalam tabel 4.1 berikut ini:

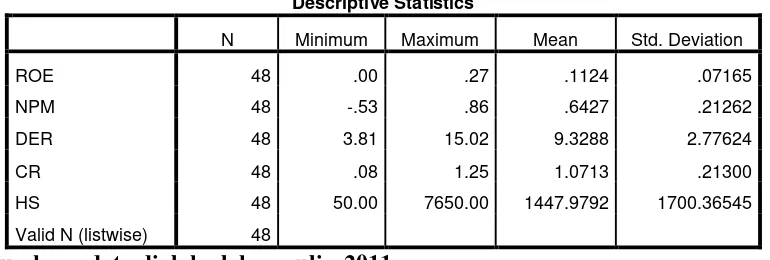

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Tahun 2008 dan 2009

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE 48 .00 .27 .1124 .07165

NPM 48 -.53 .86 .6427 .21262

DER 48 3.81 15.02 9.3288 2.77624

CR 48 .08 1.25 1.0713 .21300

HS 48 50.00 7650.00 1447.9792 1700.36545

Valid N (listwise) 48

Sumber : data diolah oleh penulis, 2011

a. variabel ROE (return on equity) memiliki nilai minimum 0,00 dan nilai maksimum 0,27 dengan rata-rata 0,1124 dengan jumlah sampel sebanyak 48 perusahaan

b. variabel NPM (net profit margin) memiliki nilai minimum -0,53 dan nilai maksimum 0,86 dengan rata-rata 0,6427 dengan jumlah sampel sebanyak 48 perusahaan

c. variabel DER (debt to equity ratio) memiliki nilai minimum 3,81 dan nilai maksimum 15,02 dengan nilai rata-rata 9,3288 dengan jumlah sampel 48 perusahaan

d. variabel CR (current ratio) memiliki nilai minimum 0,08 dan nilai maksimum 1,25 dengan nilai rata-rata 1,0713 dengan jumlah sampel 48 perusahaan

e. variabel HS (harga saham) memiliki nilai minimum 50 dan nilai maksimum 7650 dengan nilai rata-rata 1447,9792.

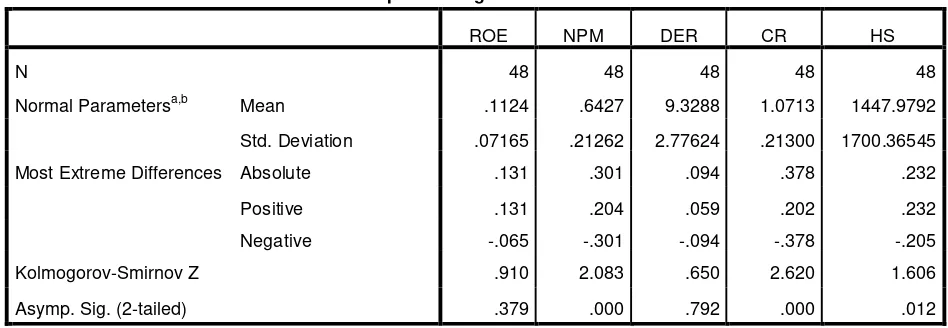

2. Uji Asumsi Klasik a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini mengunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

1) jika nilai signifikansi < 0.05 maka distribusi data tidak normal, 2) jika nilai signifikansi > 0.05 maka distribusi data normal.

Tabel 4.2

Hasil Uji Normalitas (Sebelum Transformasi)

One-Sample Kolmogorov-Smirnov Test

ROE NPM DER CR HS

N 48 48 48 48 48

Normal Parametersa,b Mean .1124 .6427 9.3288 1.0713 1447.9792

Std. Deviation .07165 .21262 2.77624 .21300 1700.36545

Most Extreme Differences Absolute .131 .301 .094 .378 .232

Positive .131 .204 .059 .202 .232

Negative -.065 -.301 -.094 -.378 -.205

Kolmogorov-Smirnov Z .910 2.083 .650 2.620 1.606

Asymp. Sig. (2-tailed) .379 .000 .792 .000 .012

a. Test distribution is Normal.

b. Calculated from data.

Sumber : data diolah oleh penulis, 2011

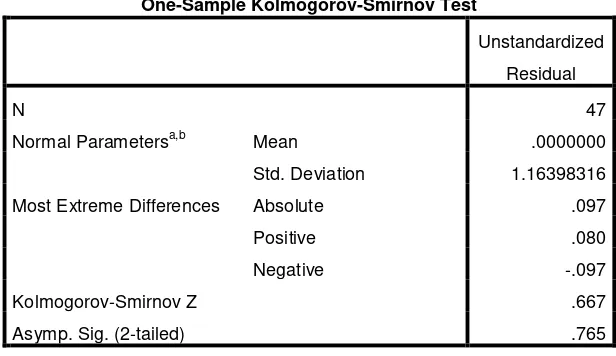

Setelah dilakukan transformasi maka didapatkan hasil pengujian sebagai berikut:

Tabel 4.3

Hasil Uji Kolmogorov-Smirnov (Setelah Transformasi) One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 47

Normal Parametersa,b Mean .0000000

Std. Deviation 1.16398316

Most Extreme Differences Absolute .097

Positive .080

Negative -.097

Kolmogorov-Smirnov Z .667

Asymp. Sig. (2-tailed) .765

a. Test distribution is Normal.

b. Calculated from data.

Sumber: data diolah oleh penulis, 2011

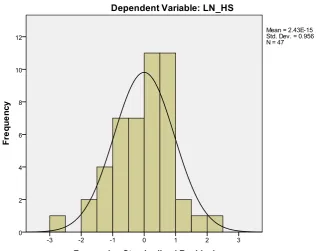

Gambar 4.1

Gambar 4.2

Grafik normal P-P Plot (Setelah data Transformasi) Sumber: data diolah oleh penulis, 2011

b. Uji Multikolonieritas

Mendeteksi ada tidaknya gejala multikolonieritas adalah dengan melihat nilai tolerance dan variance inflation factor (VIF), serta menganalisis matrik korelasi variabel-variabel independent. Besarnya tingkat multikolonieritas yang masih dapat ditolerir, yaitu: Tolerance > 0.10, dan nilai Variance Inflation Factor

(VIF) < 10. Berikut disajikan tabel hasil pengujian: Tabel 4.4

Coefficients untuk LN_HS=f(LN_ROE,LN_NPM,LN_DER,LN_CR)

Sumber: data diolah oleh penulis, 2011

Berdasarkan tabel diatas, dapat disimpulkan bahwa tidak terjadi gejala multikolonieritas antara variabel independen yang diindikasikan dari nilai

tolerance setiap variabel lebih besar dari 0,1. Nilai tolerance ROE 0,521, NPM 0,528, DER 0,978, CR 0,976. Nilai VIF dari keempat variabel independen juga lebih kecil dari 10 yaitu nilai ROE 1,918, NPM 1,896, DER 1,023, CR 1,025. Maka dapat disimpulkan bahwa analisis lebih lanjut dapat dilakukan dengan menggunakan model regresi berganda.

Coefficientsa

c. Uji Heterokedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan SPSS. Dasar pengambilan keputusan adalah:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas,

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homoskedastisitas.

Gambar 4.3 Scatterplot Sumber: data diolah oleh penulis, 2011

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model ergresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada data time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin-Watson. Untuk uji Durbin-Watson memiliki ketentuan sebagai berikut:

Durban-Watson Kesimpulan < 1.10 Ada Autokorelasi 1.11 - 1.54 Tanpa kesimpulan 1.55 - 2.46 Tidak ada autokorelasi 2.47 - 2.90 Tanpa kesimpulan

> 2.91 Ada Autokorelasi

Tabel 4.5

Hasil Uji Durbin-Watson Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

dimension0 1 .623

a .388 .330 1.21815 1.683

a. Predictors: (Constant), LN_CR, LN_DER, LN_NPM, LN_ROE

b. Dependent Variable: LN_HS

Sumber: data diolah penulis, 2011

3. Analisis Regresi

Berdasarkan hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang

Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Untuk menguji hipotesis, peneliti menggunakan analisis berganda. Berdasarkan hasil pengolahan data dengan progrma SPSS 18, maka diperoleh hasil sebagai berikut:

a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan anatar variabel independen dan variabel dependen, melalui pengaruh ROE, NPM, DER, dan CR terhadap HS. Berdasarkan hasil pengolahan data dengan program SPSS Versi 18, maka diperoleh hasil sebagai berikut:

Tabel 4.6

a. Dependent Variable: LN_HS

Berdasarkan tabel tersebut didapatlah persamaan regresi sebagai berikut: HS = 9,503 + 1,277ROE – 0,948NPM – 0,165DER – 0,186CR+ ε

Keterangan:

1) Konstanta sebesar 9,503 menunjukkan apabila tidak ada variabel independen (ROE, NPM, DER, CR) atau X1 = 0, X2 = 0, X3 = 0, X4 = 0 maka harga saham yang terbentuk adalah 9,503,

2) β1 sebesar 1,277 menunjukkan bahwa setiap kenaikan ROE sebesar 1% akan diikuti oleh kenaikan harga saham sebesar 1,277 dengan asumsi variabel lain tetap,

3) β2 sebesar -0,948 menunjukkan bahwa setiap kenaikan NPM sebesar 1% akan diikuti oleh penurunan harga saham sebesar 0,948dengan asumsi variabel lain tetap,

4) β3 sebesar -0,165 menunjukkan bahwa setiap kenaikan DER sebesar 1% akan diikuti oleh penurunan harga saham sebesar 0,165 dengan asumsi variabel lain tetap,

b. Analisis Koefisien Korelasi dan Koefisien Determinasi Tabel 4.7

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

dimension0 1 .623

a

.388 .330 1.21815 1.683

a. Predictors: (Constant), LN_CR, LN_DER, LN_NPM, LN_ROE

b. Dependent Variable: LN_HS

Sumber: data diolah oleh penulis, 2011

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila data nilai R berada diantara 0.5 dan mendekati 1. Koefisien determinasi (R Square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R Square adalah 0 sampai 1. Apabila nilai R Square semakin mendekati 1, maka variabel-variabel independen mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R Square maka kemampuan variabel independen untuk menjelaskan variasi variabel dependen semakin terbatas. Nilai R Square memiliki kelemahan yaitu nilai R Square akan meningkat setiap ada penambahan satu variabel dependen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

bernilai 0,330. Angka ini mengindikasikan bahwa 33% variasi atau perubahan dalam harga saham dapat dijelaskan oleh ROE, NPM, DER, dan CR, sedangkan sisanya 67% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini antara lain kondisi perusahaan, kondisi politik dan ekonomi yang tidak stabil maupun rasio-rasio keuangan lainnya seperti earning per share, deviden payout ratio, debt to asset ratio dan rasio lainnya.

c. Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (t test) dan uji F (F test).

1. Uji t (t-test)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Berdasarkan hasil pengolahan SPSS versi 18, diperoleh hasil sebagai berikut:

Sumber: data diolah oleh penulis, 2011

Dari tabel regresi dapat dilihat besarnya thitung untuk variabel ROE sebesar 4,536 dengan nilai signifikan 0,00, sedangkan ttabel adalah 2,01, sehingga thitung > t ttabel (4,536 > 2,01), maka ROE secara individual mempengaruhi harga saham. Signifikansi penelitian juga menunjukkan angka < 0,05 (0,00 < 0,05), maka H0 ditolak dan Ha diterima, artinya return on equity berpengaruh signifikan positif terhadap harga saham.

NPM memiliki thitung -1,315 dengan nilai signifikan 0,196, sedangkan ttabel 2,01, sehingga thitung < ttabel (-1,315 < 2,01), maka net profit margin secara secara individual tidak mempengaruhi harga saham. Signifikansi penelitian juga menunjukkan angka > 0,05 yaitu 0,196, maka H0 diterima dan Ha ditolak artinya

net profit margin tidak berpengaruh signifikan positif terhadap harga saham. DER memiliki thitung -0,301 dengan nilai signifikan 0,765, sedangkan ttabel 2,01, sehingga thitung < ttabel (-0,301 < 2,01), maka debt to equity ratio secara secara individual tidak mempengaruhi harga saham. Signifikansi penelitian juga menunjukkan angka > 0,05 yaitu 0,765, maka H0 diterima dan Ha ditolak artinya

debt to equity ratio tidak berpengaruh signifikan positif terhadap harga saham. CR memiliki thitung -0,522 dengan nilai signifikan 0,604, sedangkan ttabel 2,01, sehingga thitung < ttabel (-0,522 < 2,01), maka current ratio secara secara individual tidak mempengaruhi harga saham. Signifikansi penelitian juga menunjukkan angka > 0,05 yaitu 0,604, maka H0 diterima dan Ha ditolak artinya

2. Uji F (F-test)

Untuk melihat pengaruh return on equity, net profit margin, debt to equity ratio, dan current ratio terhadap harga saham secara simultan dapat dihitung dengan menggunakan F-test. Berdasarkan hasil pengolahan data dengan program SPSS 18, maka diperoleh hasil sebagai berikut:

Tabel 4.9 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 39.533 4 9.883 6.660 .000a

Residual 62.323 42 1.484

Total 101.856 46

a. Predictors: (Constant), LN_CR, LN_DER, LN_NPM, LN_ROE

b. Dependent Variable: LN_HS

Sumber: data diolah oleh penulis, 2011

Dari uji ANOVA atau F-test diperoleh Fhitung sebesar 6,66 dengan tingkat signifikansi 0,00 sedangkan Ftabel sebesar 2,81 dengan signifikansi sebesar 0,05. Berdasarkan hasil tersebut dapat disimpulkan bahwa return on equity, net profit margin, debt to equity ratio, dan current ratio secara simultan berpengaruh terhadap harga saham karena Fhitung > Ftabel (6,66 > 2,81) dan signifikansi penelitian < 0,05 (0,00 < 0,05).

C. Pembahasan Hasil Penelitian

solvabilitas, dan likuiditassedangkan sisanya sebesar 67% dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian.

Hasil penelitian menggunakan data perusahaan perbankan tahun 2008 dan 2009 menunjukkan bahwa secara parsial dari setiap variabel independen yang diteliti yaitu ROE, NPM, DER, dan CR ditemukan hanya ROE yang berpengaruh signifikan terhadap variabel dependen (harga saham). Hal ini ditunjukkan dengan nilai signifikansi dari setiap variabel independen.

Dari hasil uji t pada Tabel 4.8, secara parsial ROE berpengaruh signifikan terhadap harga saham karena nilai signifikansinya menunjukkan angka lebih kecil dari 0,05 yaitu 0,00 < 0,05. Hal ini didukung dengan teori yang menyatakan bahwa ROE berpengaruh signifikan terhadap harga saham. ROE menggambarkan sejauh mana kemampuan perusahaan menghasilkan laba yang bisa diperoleh oleh pemegang saham, oleh karena itu ROE yang bagus akan mengakibatkan ketertarikan investor dalam menanamkan modalnya yang kemudian akan mengakibatkan tingginya harga saham, dengan demikian ROE berpengaruh signifikan terhadap harga saham. Pengaruh positif ROA menunjukkan bahwa perusahaan mengelola modal sendiri yang dimilikinya secara efisien sehingga menghasilkan laba yang optimal maka return yang dihasilkan juga semakin tinggi serta berdampak terhadap tingginya harga saham. Hal ini sesuai dengan penelitian yang dilakukan oleh Juventus (2008) yang menyatakan bahwa return on asset

berpengaruh signifikan terhadap harga saham.

-1,315 < 0,05. Hal ini menunjukkan bahwa variabel NPM tidak dapat digunakan untuk memprediksi harga saham perusahaan perbankan di BEI tahun 2008 dan 2009. NPM menghitung sejauh mana perusahaan dalam menghasilkan laba bersih dari kegiatan operasionalnya. NPM yang tidak berpengaruh signifikan terhadap harga saham menunjukkan perusahaan kurang efisien dalam pengeluaran biaya-biayanya maka akan semakin kecil tingkat keuntungan (return) yang akan diperoleh pemegang saham. Tidak signifikan variabel ini dapat disebabkan pengeluaran biaya-biaya yang dilakukan perusahaan kurang efisien sehingga mengurangi laba yang diperoleh perusahaan. Hasil penelitian ini mendukung hasil penelitian Wiasta (2010) yang menemukan bahwa net profit margin tidak mempunyai pengaruh yang signifikan terhadap harga saham, tetapi penelitian ini tidak mendukung penelitian yang dilakukan oleh Guntur (2009) yang menyimpulkan bahwa net profit margin berpengaruh signifikan terhadap harga saham.

penelitian yang dilakukan oleh Juventus (2008) yang menemukan bahwa tidak ada pengaruh yang signifikan antara debt to equity ratio terhadap harga saham.

Variabel CR pada tabel 4.8 diperoleh hasil tidak berpengaruh signifikan terhadap harga saham karena nilai signifikansinya lebih besar dari 0,05 (0,604 > 0,05). Hal ini menunjukkan bahwa variabel CR tidak dapat digunakan untuk memprediksi harga saham perusahaan perbankan di BEI tahun 2008 dan 2009.

Current ratio menunjukkan kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dari aktiva lancarnya. CR yang tidak berpengaruh signifikan terhadap harga saham dapat disebabkan karena analisis ini tidak memperhatikan kondisi dan lingkungan perusahaan seperti rencana manajemen, sektor industri, dan kondisi ekonomi makro secara umum sesuai dengan teori yang dikemukakan Darsono dan Ashari (2005). Hasil penelitian ini tidak mendukung penelitian yang dilakukan oleh Satria (2007) yang menemukan bahwa terdapat pengaruh yang signifikan antara current ratio terhadap harga saham.

Pengaruh yang tidak signifikan dari setiap variabel yaitu NPM, DER, dan CR terhadap harga saham dapat disebabkan oleh kondisi perekonomian yang tidak stabil pasca krisis global tahun 2007-2008. Hal itu menyebabkan investor lebih mempertimbangkan faktor-faktor eksternal seperti kondisi ekonomi, inflasi, tingkat suku bunga, dan informasi aktual untuk memprediksi harga saham dibandingkan dengan faktor fundamental perusahaan seperti kinerja keuangan yang tercermin dalam laporan keuangan.

Return on equity, net profit margin, debt to equity ratio, dan current ratio

Ftabel

Variabel lain juga dapat mempengaruhi harga saham, salah satunya adalah

deviden payout ratio (DPR). Para pemodal yang menekankan hasil atas investasi mereka berminat pada rasio pembayaran deviden (deviden payout ratio), yakni presentase laba saham biasa yang dibayarkan dalam bentuk deviden.

(6,66 > 2,81) dan signifikansi penelitian < 0,05 yaitu 0,00 < 0,05. Nilai

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam Bab IV, maka kesimpulan yang dapat diambil dari penelitian ini adalah pengaruh return on equity, net profit margin, debt to equity ratio, dan current ratio terhadap harga saham pada perusahaan perbankan baik secara simultan maupun parsial.

1. Secara simultan, hasil penelitian ini menunjukkan terdapat pengaruh yang signifikan dari return on equity, net profit margin, debt to equity ratio, dan current ratio terhadap harga saham pada perusahaan perbankan. Dari analisis data dapat disimpulkan bahwa variabel-variabel independen yang diteliti dapat digunakan secara bersama-sama (simultan) untuk memprediksi harga saham. Hasil penelitian sesuai dengan analisis fundamental yang memperkirakan harga saham dengan menggunakan data historis terutama data keuangan (misalnya laba, pembagian dividen, penjualan, dll) untuk menilai jenis saham tertentu. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Satria (2007) yang menemukan bahwa profitabilitas, solvabilitas, dan likuiditassecara simultan berpengaruh terhadap harga saham 2. Secara parsial, penelitian ini menunjukkan pengaruh yang signifikan

Hubungan yang positif ini didukung oleh rumus ROE dimana semakin tinggi ROE berarti semakin tinggi return yang diperoleh oleh pemegang saham, sehingga meningkatkan harga saham. Net profit margin tidak berpengaruh signifikan terhadap harga saham, Hasil penelitian ini mendukung hasil penelitian Wiasta (2010) yang menemukan bahwa net profit margin tidak mempunyai pengaruh yang signifikan terhadap harga saham, tetapi penelitian ini tidak mendukung penelitian yang dilakukan oleh Guntur (2009) yang menyimpulkan bahwa net profit margin berpengaruh signifikan terhadap harga saham.

Debt on equity ratio tidak berpengaruh signifikan terhadap harga saham. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Juventus (2008). Current ratio juga tidak berpengaruh signifikan terhadap harga saham sehingga penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Satria (2007) yang menyatakan bahwa

current ratio berpengaruh signifikan positif terhadap harga saham.

B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan tersebut antara lain:

1. Penelitian ini hanya mengambil empat buah variabel yaitu return on equity,

2. Periode pengamatan dalam penelitian ini terbatas karena hanya mencakup tahun 2008 dan 2009,

3. Sampel yang digunakan hanya perusahaan perbankan saja sehingga hasil penelitian tidak dapat digunakan untuk perusahaan-perusahaan lainnya.

C. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran bagi pihak perusahaan, calon investor dan investor serta peneliti selanjutnya.

1. Bagi Perusahaan

Meningkatkan kepercayaan inverstor pada perusahaan. Perusahaan harus mampu menghasilkan laba yang besar dan dapat membagikan deviden yang besar kepada investor, sehingga harga saham perusahaan meningkat. Perusahaan harus bisa menunjukkan kinerja perusahaan yang baik dan menyampaikan informasi yang cukup kepada investor mengenai perkembangan perusahaan.

2. Bagi investor dan calon investor

3. Bagi peneliti selanjutnya

DAFTAR PUSTAKA

Alam, Dipo Satria, 2007.”Pengaruh Rasio Keuangan (Likuiditas, Solvabolitas, Aktivitas, Profitabilitas, Dan Pasar) Terhadap Harga Saham Industri Manufaktur di Bursa Efek Jakata”, Skripsi Akuntansi, Universitas Sumatera Utara, Medan.

Anoraga, Panji dan Pakarti, 2006.”Pengantar Pasar Modal, Cetakan Pertama, PT. Rineka Cipta, Jakarta.

Arifin, Zainal, 2005.Teori Keuangan Dan Pasar Modal, Cetakan Pertama, PT. Ekonisia, Yogyakarta.

Aruan, Delfi, 2005.”Analisis Variabel Fundamental Dan Teknikal Yang Mempengaruhi Harga Saham Industri Farmasi Pada Bursa Efek Jakarta”,

Skripsi Akuntansi Universitas Sumatera Utara, Medan.

Fakhruddin, M dan Hadianto,2001.Perangkat Dan Model Analisis Investasi Dari Pasar Modal, Cetakan Pertama, PT. Elex Media Komputindo Kelompok Gramedia, Jakarta.

Farida, Ester, 2009.”Analisis Faktor Fundamental Terhadap Harga Saham Dengan Menggunakan Rasio Profitabilitas Pada Industri Properti Di Bursa Efek Indonesia”, Skripsi Akuntansi Universitas Sumatera Utara, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariat Dengan Program SPSS, badan Penerbit Universitas Diponegoro. Semarang.

Guntur, Leonardo, 2009.”Analisis Pengaruh Price Earning Ratio (PER), Return On Equity (ROE) Dan Net Profit Margin (NPM) Terhadap Harga Saham Pada Industri Rokok Di Bursa Efek Indonesia”, Skripsi Akuntansi

Universitas Sumatera Utara, Medan.

Harahap, Sofyan Syafri, 2010. Analisis Kritis Atas Laporan Keuangan, Cetakan Pertama, PT. Raja Grafindo Persada, Jakarta.

Hertanti, Dewi, 2005. “Pengaruh Faktor-faktor Fundamental terhadap Kelengkapan Pengungkapan Laporan Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”, Skripsi Universitas Negri Semarang, Semarang.